ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA SEKTOR LQ 45 DI BURSA EFEK INDONESIA PERIODE 2009-2013

Albertus Nugroho Danu Pradana NIM: 112114073

Universitas Sanata Dharma Yogyakarta

2015

Informasi akuntansi mengenai profitabilitas, likuiditas, leverage dan aktivitas menggambarkan kinerja perusahaan yang dapat digunakan oleh pemakainya dalam pengambilan keputusan. Tujuan penelitian ini adalah untuk menentukan pengaruh profitabilitas, likuiditas, leverage dan aktivitas terhadap harga saham.

Penelitian yang dilakukan adalah studi empiris. Sampel adalah perusahaan yang terdaftar pada sector LQ 45 di Bursa Efek Indonesia pada tahun 2009 sampai tahun 2013. Teknik analisis data menggunakan uji analisis regresi berganda.

Hasil analisis menunjukkan bahwa (1) profitabilitas berpengaruh positif terhadap harga saham, (2) likuiditas tidak berpengaruh positif terhadap harga saham, (3) leverage tidak berpengaruh positif terhadap harga saham, dan (4) aktivitas tidak berpengaruh positif terhadap harga saham.

ABSTRACT

INFLUENCE OF FINANCIAL PERFORMANCE TO STOCK PRICE LISTED IN LQ 45 SECTOR AT INDONESIA STOCK EXCHANGE YEAR 2009

UNTIL 2013

Albertus Nugroho Danu Pradana NIM: 112114073

Sanata Dharma University Yogyakarta

2015

Accounting information of profitabilitiy, liquidity, leverage and activity are describing performance of the company which can be used for decision-making. The purpose of this research is to determine the influence of liquidity, profitability, leverage and activity to the stock price.

The type of this research was empirical study. The samples were companies listed in LQ 45 Sector at Indonesia Stock Exchange in the year 2009 until 2013. The technique of data analysis was multiple regression analysis.

The results showed that (1) profitability had positive effect to the stock price,

(2) liquidity did not have positive effect to the stock price, (3) leverage did not have positive effect to the stock price, and (4) activity did not have positive effect to the stock price.

Keywords: liquidity, profitability, leverage, activity, stock price

PENGARUH KINERJA KEUANGAN TERHADAP

HARGA SAHAM PADA SEKTOR LQ 45 DI BURSA EFEK

INDONESIA PERIODE 2009-2013

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Albertus Nugroho Danu Pradana

NIM: 112114073

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

PENGARUH KINERJA KEUANGAN TERHADAP

HARGA SAHAM PADA SEKTOR LQ 45 DI BURSA

EFEK INDONESIA PERIODE 2009-2013

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Albertus Nugroho Danu Pradana

NIM: 112114073

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Everything is mind (Unknown)

Skripsi ini kupersembahkan untuk:

Bapak Y. Salimin dan Ibu Lucia Sudarmi

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertandatangan di bawah ini adalah saya, menyatakan bahwa skripsi dengan judul:

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA SEKTOR LQ 45 DI BURSA EFEK INDONESIA

PERIODE 2009-2013

Dan diajukan untuk diuji pada tanggal 25 November 2015 adalah hasil karya saya. Dengan ini, saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam refrensi) pada penulis aslinya.

Bila kemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut, maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelar akademik yang saya peroleh (S.E) dibatalkan serta diproses sesuai dengan aturan perundang-undangan yang berlaku (UU. NO. 20 tahun 2003, pasal 25dan 70)

Yogyakarta, 29 Januari 2016 Yang membuat pernyataan

Albertus Nugroho Danu Pradana

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Albertus Nugroho Danu Pradana

NIM : 112114073

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA SEKTOR LQ 45 DI BURSA EFEK INDONESIA

PERIODE 2009-2013

Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 29 Januari 2016

Yang menyatakan,

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PADA SEKTOR LQ 45 DI BURSA EFEK INDONESIA PERIODE 2009-2013

Albertus Nugroho Danu Pradana NIM: 112114073

Universitas Sanata Dharma Yogyakarta

2015

Informasi akuntansi mengenai profitabilitas, likuiditas, leverage dan aktivitas menggambarkan kinerja perusahaan yang dapat digunakan oleh pemakainya dalam pengambilan keputusan. Tujuan penelitian ini adalah untuk menentukan pengaruh profitabilitas, likuiditas, leverage dan aktivitas terhadap harga saham.

Penelitian yang dilakukan adalah studi empiris. Sampel adalah perusahaan yang terdaftar pada sector LQ 45 di Bursa Efek Indonesia pada tahun 2009 sampai tahun 2013. Teknik analisis data menggunakan uji analisis regresi berganda.

Hasil analisis menunjukkan bahwa (1) profitabilitas berpengaruh positif terhadap harga saham, (2) likuiditas tidak berpengaruh positif terhadap harga saham, (3) leverage tidak berpengaruh positif terhadap harga saham, dan (4) aktivitas tidak berpengaruh positif terhadap harga saham.

Kata kunci: profitabilitas, likuiditas, leverage, aktivitas, harga saham

ABSTRACT

INFLUENCE OF FINANCIAL PERFORMANCE TO STOCK PRICE LISTED IN LQ 45 SECTOR AT INDONESIA STOCK EXCHANGE YEAR 2009

UNTIL 2013

Albertus Nugroho Danu Pradana NIM: 112114073

Sanata Dharma University Yogyakarta

2015

Accounting information of profitabilitiy, liquidity, leverage and activity are describing performance of the company which can be used for decision-making. The purpose of this research is to determine the influence of liquidity, profitability, leverage and activity to the stock price.

The type of this research was empirical study. The samples were companies listed in LQ 45 Sector at Indonesia Stock Exchange in the year 2009 until 2013. The technique of data analysis was multiple regression analysis.

The results showed that (1) profitability had positive effect to the stock price,

(2) liquidity did not have positive effect to the stock price, (3) leverage did not have positive effect to the stock price, and (4) activity did not have positive effect to the stock price.

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, telah

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

sripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih

yang tak terhingga kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku Dosen MPAT dan Dosen

Pembimbing Skripsi yang telah senantiasa membantu serta membimbing

penulis dalam menyelesaikan skripsi ini.

3. Ir. Drs. Hansiadi Yuli H., M.Si., Ak., QIA., CA selaku Dosen Pembimbing

Akademik yang selalu mendukung dan memberi masukan kepada penulis

dalam menyelesaikan skripsi ini.

4. Seluruh Dosen Program Studi Akuntansi Universitas Sanata Dharma atas

bimbingan dan ilmu yang diberikan selama penulis berda dibangku kuliah.

5. Staff Sekretariat Fakultas Ekonomi terkhusus Mbak Marni, Mas Yuli, dan

Mas Frans atas segala bantuan adminstrasinya, serta karyawan Fakultas

Ekonomi yang telah mempersiapkan segala keperluan yang mendukung

perkuliahan selam ini.

6. Orang tua penulis, Yohanes Salimin dan ibu Lucia Sudarmi yang selalu

memberikan semangat, motivasi, teguran dandoahingga skripsi ini selesai.

7. Para sahabat atas perhatian, masukan, motivasi, dan dukungan kepada

penulis.

8. Teman-teman bimbingan Ibu Ninik atas segala dukungan, dorongan, motivasi,

dan kebersamaan dalam penyelesaian skripsi ini.

9. Teman-teman Akuntansi 2011 terkhusus Kelas B atas kebersamaannya selama

ini. Selamat memperjuangkan masa depan kawan.

10.Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekeurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 29 Januari 2016

Penulis

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA TULIS ... v

PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

ABSTRAK ... vii

F.Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A.SIignaling Theory ... 7

B.Efficient Market Hypothesis (EMH) ... 7

C.Pengertian Pasar Modal ... 8

D.Harga saham ... 8

E.Pengertian Laporan Keuangan ... 9

F.Analisa Fundamental ... 10

G.Kinerja Keuangan ... 10

H.Hipotesis ... 19

BAB III METODE PENELITIAN ... 22

A.Jenis Penelitian ... 22

C.Variabel Penelitian dan Pengukurannya ... 22

D.Populasi dan Sampel ... 23

E.Teknik Pengambilan Sampel ... 24

F.Teknik Pengumpulan Data ... 24

G.Teknik Analisis data ... 25

BAB IV GAMBARAN UMUM ... 30

A.LQ45 ... 30

B.Deskripsi Sampel Penelitian ... 31

1. Sampel Penelitian ... 31

2. Analisis statistik Deskriptif ... 32

BAB V PEMBAHASAN ... 34

A.Hasil Uji Statistik dan Pembahasan ... 34

1. Uji Normalitas ... 34

2. Uji Asumsi Klasik ... 35

a. Uji Multikolinearitas ... 35

b. Uji Autokorelasi ... 36

c. Uji Heteroskedastisitas ... 36

3. Pengujian Hipotesis ... 38

a. UjiF ... 38

b. Uji t ... 40

B.Pembahasan ... 41

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN ... 46

A.Kesimpulan ... 46

B.Saran ... 46

DAFTAR PUSTAKA ... 47

BAB I PENDAHULUAN

A. Latar belakang masalah

Harga saham menjadi sangat penting bagi investor karena

mempunyai konsekuensi ekonomi dimana setiap Perubahannya akan ikut

merubah kesempatan yang akan diperoleh investor di masa depan. Harga

saham mencerminkan berbagai informasi yang terjadi di pasar modal dengan

asumsi pasar modal efisien (Azis et al, 2015: 82)

Dalam memprediksi harga saham investor dan manajer investasi

melakukan sebuah analisa fundamental. Menurut Vibby (2007: 30) Analisa

fundamental merupakan metode analisis yang menggunakan studi tentang

keadaan ekonomi, industry dan kondisi perusahaan untuk memperhitungkan

nilai wajar dari saham suatu perusahaan. Menurut Tandelilin (2010: 364)

dalam menganalisa saham, investor harus mendasarkan pikirannya pada

analisa fundamental sehingga investor dapat menilai apakah sebuah saham

memiliki nilai intrinsik yang rendah (undervalue) atau memiliki nilai

intrinsik yang tinggi (overvalue) agar mendapatkan keuntungan lebih

maksimal.

Di Indonesia, terdapat saham yang sangat spekulatif yang sering kali

disebut dengan saham gorengan. Disebut sebagai saham gorengan karena

harga sahamnya bisa dinaik-turunkan seolah-olah makanan yang

dibolak-balikkan dalam penggorengan dengan sangat cepat agar terlihat lebih

menarik, sehingga mengundang para trader dan investor untuk membeli

saham ini (Sihombing, 2008: 63). Pelaku dari saham gorengan ini adalah

Bandar (market maker) yang memiliki modal yang sangat kuat dan memiliki

motif tertentu. Untuk menghindari dari jenis saham ini, seorang investor atau

analis sekuritas di pasar modal apabila akan melakukan investasi pada saham

tidak boleh hanya ikut ikutan, akan tetapi perlu menganalisa secara detil

fundamental perusahaan (Azis, 2015: 84).

Salah satu yang dilakukan dalam analisa fundamental menurut Wira

(2009:7) adalah mengukur kinerja keuangan yang meliputi profitabilitas,

likuiditas, leverage, rasio aktivitas dan rasio pasar. Dalam penelitian ini

peneliti memilih profitabilitas, likuiditas, leverage dan rasio aktivitas sebagai

variabel penelitian dikarenakan terdapat perbedaan hasil mengenai ukuran

kinerja keuangan ini. Menurut Mulyana (2011) dan Pasaribu (2008)

menyatakan bahwa likuiditas berpengaruh positif terhadap harga saham

sedangkan Deitiana (2011) menyatakan likuiditas tidak berpengaruh positif

terhadap harga saham. Hasil leverage pada penelitian Pasaribu (2008)

menyatakan bahwa leverage berpengaruh positif terhadap harga saham

sedangkan Suhadi (2009) dan Oktaviana menyatakan bahwa leverage tidak

berpengaruh terhadap harga saham. Rasio aktivitas dalam penelitian Suhadi

(2009) menyatakan bahwa rasio aktivitas berpengaruh terhadap harga saham

sedangkan Suseno et al. (2011). Profitabilitas ditambahkan oleh peneliti

sebagai variabel penelitian untuk memperbarui hasil penelitian mengenai

3

Sektor LQ 45 dipilih sebagai obyek penelitian selama 5 tahun

berturut-turut agar pengaruh antara kinerja keuangan dan harga saham dapat

terlihat lebih jelas dan akurat, serta tidak bias. Alasan penulis menggunakan

perusahaan yang tergabung dalam sektor LQ 45 karena sektor LQ 45 terdiri

atas 45 perusahaan dengan likuiditas tinggi yang dipilih berdasarkan kriteria

pemilihan (IDX, 2010: 11) dan merupakan 45 perusahaan yang objektif dan

terpercaya bagi manajer investasi, investor dan pemerhati pasar modal

lainnya dalam mengawasi pergerakan harga dari saham-saham yang aktif

diperdagangkan (Azis, 2015:7). Peneliti berharap penelitian ini mampu

memperbarui hasil mengenai pengaruh profitabilitas, likuiditas, leverage dan

aktivitas terhadap harga saham sehingga investor selalu melakukan analisa

fundamental dalam memperdiksi harga saham.

Berdasarkan Isu dan latar belakang tersebut mendorong Penulis untuk

melakukan penelitian tentang hubungan atau pengaruh kinerja keuangan

dengan harga saham dengan rumusan judul “ Pengaruh Kinerja Keuangan

Terhadap Harga Saham Pada sektor LQ 45 di Bursa Efek Indonesia Periode

2009-2013”.

B. Batasan Masalah

Penelitian ini hanya menganalisis kinerja keuangan perusahaan yang meliputi

profitabilitas, likuiditas, leverage dan rasio aktivitas.

C. Rumusan Masalah

Berdasarkan latar belakang di atas dirumuskan permasalahan sebagai berikut :

1.Apakah kinerja keuangan berpengaruh terhadap harga saham pada

perusahaan yang tergabung dalam kelompok sektor LQ 45 di Bursa

Efek Indonesia tahun 2009-2013?

2.Seberapa besar kontribusi kinerja keuangan mampu menjelaskan

variansi harga saham perusahaan pada kelompok sektor LQ 45 tahun

2009-2013?

D. Tujuan Penelitian

1. Untuk mengetahui pengaruh kinerja keuangan terhadap harga saham

pada perusahaan yang tergabung dalam kelompok sektor LQ 45 di Bursa

Efek Indonesia tahun 2009-2013.

2. Untuk mengetahui kontribusi kinerja keuangan mampu menjelaskan

variansi harga saham perusahaan pada kelompok sektor LQ 45 tahun

2009-2013.

E. Manfaat Penelitian

1. Bagi investor dan manajer investasi

Memberikan informasi yang dapat menjadi pertimbangan dalam

mengambil keputusan jual beli saham untuk berinvestasi di pasar modal

yang meliputi penentuan saham yang terbaik dalam investasi, penentuan

harga wajar suatu saham dan membantu dalam menyusun portofolio

saham.

2. Bagi akademisi

Penelitian ini memberikan pengetahuan mengenai kinerja keuangan yang

5

3. Bagi Penulis

Menambah pengetahuan dan wawasan mengenai pengaruh kinerja

keuangan terhadap harga saham

F. Sistematika Penulisan

Bab 1 Pendahuluan

Bab ini menguraikan latar belakang masalah, batasan masalah

rumusan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

Bab 2 Tinjauan Pustaka

Bab ini menjelaskan teori-teori dan hasil penelitian terdahulu

sebagai acuan penelitian ini.

Bab 3 Metode Penelitian

Bab ini menguraikan jenis penelitian, subjek dan objek penelitian,

data yang dicari, teknik pengumpulan data, dan teknik analisis

data.

Bab 4 Gambaran Umum Sampel

Bab ini menguraikan mengenai sampel penelitian dan analisis

statistic deskriptif

Bab 5 Analisis dan Pembahasan

Bab ini menguraikan mengenai langkah dalam menjawab hipotesis

beserta pembahasannya

Bab 6 Kesimpulan Saran dan Keterbatasan

Bab ini menguraikan tentang kesimpulan hasil dari penelitian,

saran yang diajukan penulis untuk penelitian selanjutnya dan

BAB II

TINJAUAN PUSTAKA

A. Signaling Theory

Menurut Jogiyanto (2000: 393), informasi yang dipublikasikan

sebagai suatu pengumuman akan memberikan signal bagi investor dalam

pengambilan keputusan investasi. Jika pengumuman tersebut mengandung

nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman

tersebut diterima pasar.

Pada saat informasi diumumkan dan semua pelaku pasar telah menerima

informasi tersebut, pelaku pasar mengintepretasikan dan menganalisis

informasi tersebut sebagai sinyal buruk (bad news) atau sinyal baik (good

news). Apabila pengumuman tersebut dianggap sebagai sinyal yang baik

maka akan terjadi perubahan volume pedagangan pada saham yang akan

berdampak pada meningkatnya harga saham. Begitu pula sebaliknya apabila

dianggap sebagai sinyal buruk maka akan terjadi perubahan volume

perdagangan (jumlah saham yang diperdagangkan) saham yang akan

berdampak pada menurunnya harga saham.

B. Efficient Market Hypothesis (EMH)

Teori efficient market hypothesis menyatakan bahwa harga saham

yang terbentuk merupakan refleksi dari seluruh informasi yang ada, baik

fundamental ditambah dengan insider information. Jogianto (2013: 562)

menyatakan bahwa pasar dikatakan efisien terhadap suatu informasi jika dan

hanya jika harga-harga saham bertindak seakan-akan setiap orang mengamati

sistem informasi tersebut. Ketika sebuah informasi yang diterima dianggap

sebagai signal positif atau negatif maka harga saham akan meningkat atau

menurun sesuai dengan refleksi (fully reflect) dari seluruh informasi yang ada

(efisiensi pasar bentuk kuat).

C. Pengertian Pasar Modal

Menurut Tandelilin (2010:26) pasar modal adalah pertemuan antara

pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana

dengan cara memperjualbelikan sekuritas. Dengan demikian pasar modal juga

dapat diartikan sebagai pasar untuk memperjualbelikan sekuritas yang

umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi.

Pasar modal adalah tempat dimana harga-harga saham terefleksi dari sebuah

informasi yang diterima. Harga pada saham di pasar modal akan bergerak

sesuai dengan respon yang diterima oleh para investor. Ketika informasi yang

diterima merupakan signal positif maka harga-harga saham pada pasar modal

akan bergerak naik dan begitupula sebaliknya.

D. Harga Saham

Harga saham menurut Undang-undang No 8 tahun 1995 tentang

pasar modal adalah penerimaan besarnya pengorbanan yang dilakukan oleh

setiap investor untuk penyertaan dalam perusahaan. Harga saham menjadi

sangat penting bagi investor karena mempunyai konsekwensi ekonomi.

9

yang akan diperoleh investor di masa depanpun akan ikut berubah. Harga

saham mencerminkan berbagai informasi yang terjadi di pasar modal dengan

asumsi pasar modal (Azis, 2015:82). Dalam penelitian ini harga saham diukur

dengan harga saham penutupan. Harga saham penutupan adalah harga terakhir

yang ditawarkan oleh penjual atau harga perdagangan terakhir untuk suatu

periode.

E. Pengertian Laporan Keuangan

Laporan Keuangan adalah laporan yang berisi informasi keuangan

sebuah organisasi. Laporan keuangan yang diterbitkan oleh perusahaan

merupakan hasil proses akuntansi sebagai sarana untuk mengkomunikasikan

informasi keuangan kepada pihak eksternal. Menurut Tandelilin (2010: 365)

Laporan keuangan merupakan sistem informasi yang menggambarkan

seberapa besar kekayaan perusahaan, seberapa besar penghasilan yang

diperoleh perusahaan serta transaksi ekonomi apa saja yang telah dilakukan

perusahaan yang dapat mempengauhi kekayaan dan penghasilan perusahaan.

Menurut PSAK (Penyajian Standar Akuntansi Keuangan) no 1 revisi

tahun 2013, Laporan keuangan yang lengkap terdiri dari enam komponen

yaitu

1. Laporan posisi keuangan pada akhir periode.

2. Laporan laba rugi dan penghasilan komprehensif lain selama periode.

3. Laporan perubahan ekuitas selama periode.

4. Laporan arus kas selama periode.

5. Catatan atas laporan keuangan berisi ringkasan kebijakan akuntansi yang

signifikan dan informasi penjelasan lain.

6. Informasi komparatif mengenaiperiode sebelumnya.

Di dalam keenam komponen tersebut terdapat data-data keuangan yang

digunakan dalam perhitungan rasio seperti laba bersih, total penjualan, aset

lancar, hutang lancar, total utang dan data keuangan lainnya yang merupakan

unsur dari perhitungan rasio dalam pengukuran kinerja keuangan.

F. Analisa Fundamental

Menurut Wira (2009:7) Analisa fundamental penting bagi investor

karena aspek fundamental adalah faktor utama penggerak harga saham, selain

itu analisis fundamental juga dapat membantu meminimalkan dan

mengoptimalkan profit, serta membuat investor lebih percaya diri. Pada

prinsipnya analisa fundamental mengukur beberapa hal yaitu:

1. Mengukur kinerja keuangan perusahaan yang dilihat dari laporan

keuangan.

2. Melihat kondisi manajemen.

3. Melihat kondisi pasar dan persaingan. Beberapa hal yang dilihat yaitu

adakah pesaing baru yang masuk ke pasar, apakah perusahaan

mengeluarkan produk baru yang inovatif, Bagaimana daya beli

konsumennya, dan lain sebagainya.

G. Kinerja Keuangan

Kinerja keuangan atau rasio keuangan merupakan indeks yang

menghubungkan dua angka akuntansi dan diperoleh dengan membagi

11

(2011:70) kinerja keuangan dibagi menjadi lima kategori yaitu:

1. Profitabilitas yang digunakan untuk mengukur kemampuan perusahaan

menghasilkan laba. Disamping bertujuanuntuk mengetahui kemampuan

perusahaan menghasilkan laba selama periode tertentu, profitabilitas

bertujuan juga untuk mengukur tingkat efektifitas manajemen dalam

menjalankan operasional perusahaan. Kinerja yang baik akan ditunjukan

lewat keberhasilan manajemen dalam menghasilkan laba yang maksimal

bagi perusahaan (Hery, 2015:226). Rasio yang mengukur profitabilitas

antara lain:

a. Return On Assets

Rasio ini digunakan untuk mengukur seberapa besar jumlah laba

bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam

dalam total aset. Rasio ini dihitung dengan membagi laba bersih

dengan total aset. Semakin tinggi hasil pengambilan aset (Return on

assets) berarti semakin tinggi pula jumlah laba bersih yang dihasilkan

dari setiap rupiah dana yang tertanam dalam total aset (Hery,

2015:228).

b. Return On Equity

Rasio ini digunakan untuk mengukur seberapa besar jumlah laba

bersih yang akan dihasilkan dari setiap rupiahdana yang tertanam

dalam total equitas. Rasio ini dihitung dengan membagi laba bersih

dengan ekuitas. Semakin tinggi hasil pengembalian atas ekuitas

(Return on equity) berarti semakin tinggi pula jumlah laba bersih yang

dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas (Hery,

2015:230).

c. Gross Profit Margin

Rasio ini digunakan untuk mengukur besarnya presentase laba kotor

atas penjualan bersih. Rasio ini dihitung dengan membagi laba kotor

terhadap penjualan bersih. Semakin tinggi margin laba kotor (Gross

profit margin) berarti semakin tinggi pula laba kotor yang dihasilkan

dari penjualan bersih (Hery, 2015:231).

d. Operating Profit Margin

Rasio ini digunakan untuk mengukur besarnya presentase laba

operasional atas penjualan bersih. Rasio ini dihitung dengan membagi

laba operasional terhadap penjualan bersih. Semakin tinggi operating

profit margin berarti semakin tinggi pula laba operasional yang

dihasilkan dari penjualan bersih (Hery, 2015:233).

e. Net Profit Margin

Rasio ini digunakan untuk mengukur besarnya presentase laba bersih

atas penjualan bersih. Rasio ini dihitung dengan membagi laba bersih

terhadap penjualan bersih. Semakin tinggi net profit margin berarti

semakin tinggi pula laba bersih yang dihasilkan dari penjualan bersih

(Hery, 2015:235)

f. Return On Investment

Rasio ini menggambarkan kemampuan modal yang diinvestasikan

13

Dengan demikian, rasio ini menghubungkan keuntungan yang

diperoleh dari operasional perusahaan dengan jumlah investasi atau

aktiva yang digunakan untuk menghasilkan keuntungan operasi

tersebut. Perhitungan return on investment didapat dari laba bersih

setelah pajak dibagi dengan total aktiva (Kasmir, 2014:131).

2. Likuiditas yang digunakan untuk mengetahui kemampuan perusahaan

membayar hutang jangka pendeknya. Dengan kata lain, rasio likuiditas

adalah rasio yang dapat digunakan untuk mengukur seberapa jauh

tingkat kemampuan perusahaan dalam melunasi kewajiban jangka

pendeknya yang akan segera jatuh tempo. Untuk dapat memenuhi

kewajiban jangka pendeknya yang akan segera jatuh tempo, perusahaan

harus memiliki tingkat ketersediaan jumlah kas yang baik atau aset

lancar lainnya yang dapat dengan segera dikonversi menjadi kas. (Hery,

2015:174). Rasio yang mengukur likuiditas antara lain:

a. Current Ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya yang segera jatuh tempo

dengan menggunakan total aset lancar yang tersedia. Dengan kata lain,

rasio lancar ini menggambarkan seberapa besar jumlah ketersediaan

aset lancar yang dimiliki perusahaan dibandingkan dengan total

kewajiban lancar. Rasio ini dihitung sebagai hasil bagi antara total

aset lancar dengan total kewajiban lancar (Hery, 2015:178).

b. Quick Ratio

Rasio ini digunkan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya yang segera jatuh tempo

dengan menggunakan aset sangat lancar (kas, sekuritas jangka pendek

dan piutang), tidak termasuk persediaan barang dagang dan aset

lancar lainnya. Dengan kata lain, quick ratio menggambarkan

seberapa besar jumlah ketersediaan aset sangat lancar yang dimiliki

perusahaan dibandingkan dengan kewajiban lancar. Rasio ini dihitung

sebagai hasil bagi antara aset sangat lancar dengan kewajiban lancar

(Hery, 2015:181).

c. Cash Ratio

Rasio ini digunakan untuk mengukur seberapa besar uang kas atau

setara kas yang tersedia untuk membayar hutang jangka pendek.

Rasio ini menggambaran kemampuan perusahaan yang sesungguhnya

dalam melunasi kewajiaban lancarnya yang akan segera jatuh tempo

dengan menggunakan uang kas atau setara kas yang ada. Rasio ini

dihitug sebagai hasil bagi antara kas dan setara kas dengan kewajiban

lancar (Hery, 2015:183)

3. Aktivitas yang digunakan untuk mengetahui seberapa cepat perusahaan

melakukan operasinya dalam mengubah aset (persediaan) menjadi cash

(menjual persediaan). Rasio ini digunakan juga untuk mengukur tingkat

efisiensi perusahaan dalam memanfaatkan sumber daya yang ada (Hery,

2015:209). Rasio yang mengukur aktiitas antara lain:

15

Rasio ini digunakan untuk mengukur berapa kali dana yang tertanam

dalam piutang usaha akan berputar dalam satu periode atau berapa

lama rata-rata penagihan piutang usaha. Rasio ini menunjukan piutang

usaha dan kemampuan manajemen dalam melakukan aktivitas

penagihan piutang tersebut. Accounts receivable turn over dihitung

sebagai hasil bagi antara besarnya tingkat penjualan kredit dengan

rata-rata piutang usaha. Semakin tinggi rasio ini menunjukan bahwa

modal kerja yang tertanam dalam piutang usaha semakin kecil dan hal

ini semakin baik bagi perusahaan (Herry, 2015:211).

b. Inventory Turn Over

Rasio ini digunakan untuk mengukur berapa kali dana yang tertanam

dalam persediaan akan berputar dalam satu periode atau berapa lama

(dalam hari) rata-rata persediaan tersimpan di gudang hingga akhirnya

terjual. Rasio ini dihitung sebagai hasil bagi antara besarnya

penjualan dengan rata-rata persediaan (Herry, 2015:214)

c. Working Capital Turn Over

Rasio ini digunakan untuk mengukur keefektivan modal kerja yang

dimiliki perusahaan dalam menghasilkan penjualan. Rasio ini

dihitung sebagai hsail bagi antara besarnya penjualn (tunai maupun

kredit) dengan rata-rata aset lancar. Working capital turn over yang

rendah berarti perusahaan sedang memiliki kelebihan modal kerja.

Hal ini disebabkan karena rendahnya perputaran persediaan barang

dagang atau piutang usaha atau piutang usaha, atau bisa juga karena

terlalu besarnya saldo kas (Hery, 2015:218).

d. Fixed Assets Turnover

Rasio ini digunakan untuk mengukur keefektifan aset tetap yang

dimiliki perusahaan dalam menghasilkan penjualan atau dengan kata

lain untuk mengukur seberapa efektif kapasitas aset tetap turut

berkontribusu menciptakan penjualan. Rasio ini dihitung sebagai hasil

bagi antara besarnya penjualan dengan rata-rata aset tetap (Hery,

2015:219).

e. Total Assets Turnover

Rasio ini digunakan untuk mengukur keefektifan aset dalam

menghasilkan penjualan. Rasio ini dihitung sebagai hasil bagi antara

besarnya penjualan dengan rata-rata total aset. Perputaran total aset

yang rendah berarti perusahaan memiliki kelebihan total aset, dimana

total aset yang ada belum dimanfaatkan secara maksimal untuk

menciptakan penjualan (Hery, 2015:221)

4. Leverage digunakan untuk mengetahui kemampuan perusahaan

membayar hutang jangka panjang. Perusahaan dengan leverage tinggi

(memiliki hutang yang besar) dapat berdampak pada timbulnya resiko

keuangan yang besar, tetapi juga memiliki peluang yang besar pula

untuk menghasilkan laba yang tinggi. Namun apabila dana hasil

pinjaman tersebut dipergunakan secara efisien dan efektif dengan

membeli aset produktif tertentu (seperti mesin dan peralatan) atau untuk

17

peluang yang besar bagi perusahaan untuk meningkatkan hasil usahanya.

Sebaliknya, perusahaan dengan leverage rendah memiliki resiko

keuangan yang kecil, tetapi juga mungkin memiliki peluang yang kecil

pula uantuk menghasilkan laba yang besar. (Hery, 2015:191). Rasio yang

mengukur leverage antara lain:

a. Debt to Asset Ratio

Rasio ini digunakan untuk mengukur perbandingan antara total

hutang dengan total aset. Dengan kata lain, rasio ini digunkan untuk

mengukur seberapa besar aset perusahaan yang dibiayai oleh utang.

Rasio ini dihitung sebagai hasil bagi antara besarnya total hutang

dengan total aset. Tingginya rasio ini akan mengurangi kemampuan

perusahaan untuk memperoleh pinjaman dari kreditor karena

dikawatirkan bahwa perusahaan tidak mampu membayar hutangnya

(Hery, 2015:195).

b. Debt to Equity Ratio

Rasio ini berfungsi untuk mengetahui seberapa bagian dari setiap

rupiah modal yang dijadikan sebagai jaminan hutang. Semakin tinggi

debt to equity ratio maka semakin kecil jumlah modal pemilik yang

dijadikan jaminan hutang. Sebaliknya, semakin rendah debt to equity

ratio maka semakin besar jumlah modal pemilik yang dijadikan

jaminan hutang. Rasio ini dihitung sebagai hasil bagi anrata total

hutang dengan total modal (Hery, 2015:198)

c. Long to Debt Ratio

Rasio ini digunakan untuk mengukur besarnya proporsi hutang jangka

panjang terhadap modal. Rasio ini berguna untuk mengetahui

besarnya perbandingan antara jumlah dana yang disediakan oleh

kreditor jangka panjang dengan jumlah dana yang berasal dari pemilik

perusahaan. Rasio ini dihitung sebagai hasil bagi antara utang jangka

panjang dengan modal (Hery, 2015:200).

5. Rasio pasar (market ratio) digunakan untuk mengetahui secara relative

hubungan antara saham dan kondisi keuangan perusahaan. Melalui

market ratio investor dapat menentukan nilai dari saham (Wira, 2011:77).

Rasio yang mengukur Rasio pasar antara lain:

a. Nilai Buku/Book Value

Nilai buku adalah rasio yang dihitung dengan membagi total modal

dengan jumlah saham yang beredar. Nilai ini mencerminkan nilai

hutang yang akan diterima oleh pemegang saham apabila perusahaan

dilikuidasi. Rasio ini dihituang sebagai hasil bagi antara Total ekuitas

dengan jumlah saham yang beredar (Wira, 2011:82).

b. Price to Book Value

Price to BookValue digunakan untuk mengetahui apakah harga suatu

saham saat ini murah atau mahal. Semakin rendah rasio ini berarti

saham perusahaan dianggap murah. Sebaliknya, semakin tinggi rasio

ini maka akan mencerminkan saham perusahaan dianggap mahal.

Rasio ini dihitung sebagai hasil bagi antara book value dengan harga

19

H. Hipotesis

Kemampuan perusahaan menghasilkan laba menggambarkan kinerja

keuangan perusahaan. Semakin baik informasi mengenai profitabilitas sebuah

perusahaan maka akan menarik investor untuk melakukan investasi dan

akibatnya akan berdampak pada kenaikan harga saham. Berdasarkan

penelitian yang dilakukan oleh Pasaribu (2008) yang meneliti tentang

pengaruh variabel fundamental terhadap harga saham di bursa efek tahun

2003 sampai 2006 dinyatakan bahwa profitabilitas berpengaruh terhadap

harga saham. Penelitian Pasaribu (2008) didukung pula oleh penelitian yang

dilakukan oleh Deitiana (2011) yang meneliti tentang pengaruh rasio

keuangan, pertumbuhan penjualan dan dividen terhadap harga saham dimana

dalam penelitian tersebut dinyatakan bahwa profitabilitas berpengaruh positif

terhadap harga saham. Dari penjelasan mengenai pengaruh dan hubungan

antara profitabilitas dan harga saham maka hipotesis dari penelitian ini

adalah

H1 : Profitabilitas berpengaruh positif terhadap harga saham perusahaan

Kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka

pendek menggambarkan kinerja keuangan perusahaan. Semakin baik

informasi mengenai likuiditas sebuah perusahaan maka akan menarik investor

untuk melakukan investasi dan akibatnya akan berdampak pada kenaikan

harga saham. Berdasarkan penelitian yang dilakukan oleh Mulyana (2011)

tentang analisis likuiditas saham pada indeks LQ 45 di bursa efek Indonesia

periode 2008-2009 dinyatakan bahwa likuiditas berpengaruh positif terhadap

harga saham. Penelitian Mulyana (2011) didukung pula oleh penelitian

Pasaribu (2008) yang meneliti tentang pengaruh variabel fundamental

terhadap harga saham di bursa efek tahun 2003-2006 yang menyatakan bahwa

Likuiditas berpengaruh terhadap harga saham. Dari penjelasan mengenai

pengaruh dan hubungan antara likuiditas dan harga saham maka hipotesis dari

penelitian ini adalah

H2 : Likuiditas berpengaruh positif terhadap harga saham perusahaan

Leverage digunakan untuk mengetahui kemampuan perusahaan

dalam memenuhi seluruh kewajibannya (Kasmir, 2014:151). Semakin baik

informasi mengenai leverage sebuah perusahaan maka akan menarik investor

untuk melakukan investasi dan akibatnya akan berdampak pada kenaikan

harga saham. Berdasarkan penelitian yang dilakukan oleh Pasaribu (2008)

yang meneliti tentang pengaruh variabel fundamental terhadap harga saham

di bursa efek tahun 2003 sampai 2006 dinyatakan bahwa leverage

berpengaruh terhadap harga saham. Dari penjelasan mengenai pengaruh dan

hubungan antara leverage dan harga saham maka hipotesis dari penelitian ini

adalah

H3 : Leverage berpengaruh positif terhadap harga saham perusahaan

Efektifitas perusahaan atau kemampuan perusahaan dalam

menggunakan aktiva yang dimilikinya menggambarkan kinerja keuangan

perusahaan. Semakin baik informasi mengenai rasio aktivitas sebuah

21

berdampak pada kenaikan harga saham. Berdasarkan penelitian yang

dilakukan oleh Suhadi (2009) yang meneliti mengenai pengaruh rasio

aktivitas, profitabilitas, leverage dan rasio penilaian terhadap harga saham

perusahaan food and beverage dinyatakan bahwa rasio aktifitas yang diukur

dengan inventory turnover dan total asset turnover berpengaruh positif

terhadap harga saham. Penelitian yang dilakukan oleh Suhadi (2009)

didukung pula oleh Pasaribu (2008) yang meneliti tentang pengaruh variabel

fundamental terhadap harga saham di bursa efek tahun 2003 sampai 2006

dimana dinyatakan bahwa rasio aktifitas berpengaruh terhadap harga saham.

Dari penjelasan mengenai pengaruh dan hubungan antara rasio aktivitas dan

harga saham maka hipotesis dari penelitian ini adalah

H4 : Rasio Aktivitas berpengaruh positif terhadap harga saham

perusahaan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan penulis adalah studi empiris,

khususnya yang berhubungan dengan analisis pengaruh profitabilitas,

likuiditas, leverage dan rasio aktivitas pada sektor LQ 45 di pasar modal

indonesia tahun 2009-2013 dengan menggunakan data kuantitatif sebagai

sumbernya.

B. Subyek dan Obyek Penelitian

Subyek dari penelitian ini adalah perusahaan perusahaan yang

terdaftar di Bursa Efek Indonesia. Sedangkan obyek penelitiannya berupa

data mengenai laporan keuangan yang tersedia dalam perusahaan pada sektor

LQ 45 di pasar modal indonesia tahun 2009-2013

C. Variabel Penelitian dan Pengukurannya

1. Variabel independen penelitian terdiri dari :

a. Profitabilitas adalah kemampuan perusahaan menghasilkan laba

dengan memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan (Kasmir, 2014:196). Profitabilitas diukur dengan return

on investmen yang merupakan hasil pembagian dari earning after

interest and tax dibagi dengan total assets.

b. Likuiditas merupakan rasio yang menggambarkan kemampuan

23

Weston dalam Kasmir, 2014:129). Likuiditas diukur denngan current

ratio yang merupakan hasil pembagian dari jumlah aset lancar dibagi

dengan hutang lancar.

c. Leverage adalah rasio yang digunakan untuk mengetahui

kemampuan perusahaan dalam memenuhi seluruh kewajibannya

(Kasmir, 2014:151). Leverage diukur dengan debt to equity ratio

yang merupakan hasil pembagian dari total hutang dibagi dengan

equitas.

d. Rasio aktifitas merupakan rasio yang digunakan untuk mengukur

efektifitas perusahaan dalam menggunakan aktiva yang dimilikinya.

Atau dapat pula dikatakan rasio ini digunakan untuk mengukur

tingkat efisiensi pemanfaatan sumber daya perusahaan (Kasmir 2014:

172). diukur dengan total asset turnover yang merupakan hasil dari

pembagian dari penjualan dibagi dengan rata-rata total aset.

2. Variabel dependen penelitian ini adalah harga saham. Harga saham

diukur dengan harga saham penutupan akhir tahun. Harga saham

penutupan adalah harga terakhir yang ditawarkan oleh penjual atau harga

perdagangan terakhir untuk suatu periode. Harga saham diukur dengan

harga saham penutupan karena harga saham penutupan mewakili kinerja

perusahaan dalam satu tahun.

D. Populasi dan Sampel

1. Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang

termasuk dalam kelompok sektor LQ 45 di pasar modal Indonesia dari

bulan Febuari tahun 2009 sampai akhir Juli tahun 2013

2. Sampel

Sampel penelitian dipilih melalaui metode purposive judgement sampling

method yang dilakukan dengan mengambil sampel dari populasi

berdasarkan suatu kriteria tertentu (Jogianto, 2010: 79). Tujuannya adalah

agar mendapatkan sampel yang respresentative. Adapun kriteria tersebut

adalah sebagai berikut:

a. Perusahaan yang menjadi sampel adalah perusahaan yang terdaftar

dan pernah tergabung dalam sektor LQ45

b. Perusahaan sudah memiliki dan menyampaikan data laporan

keuangan yang lengkap.

E. Teknik Pengambilan Sampel

Pengambilan sampel pada penelitian ini dilakukan dengan

pendekatan nonprobability random sampling dengan metode purposive

sampling. Dilakukan dengan mengambil sampel dari populasi perusahaan

yang tergabung dalam sektor LQ 45 periode tahun 2009 hingga 2013 dengan

kriteria memiliki laporan keuangan yang lengkap dari akhir tahun 2009

hingga akhir tahun 2013.

F. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dilakukan dengan

metode dokumentasi, yaitu mengkopi, mencatat dan mempelajari serta

25

tergabung dalam kelompok sektor LQ 45 di Bursa Efek Indonesia periode

tahun 2009-2013

G. Teknik Analisis Data

1. Untuk mengetahui Apakah kinerja keuangan berpengaruh terhadap harga

saham pada perusahaan yang tergabung dalam kelompok sektor LQ 45 di

Bursa Efek Indonesia tahun 2009-2013, teknik analisis data yang

dilakukan adalah dengan uji normalitas terlebih dahulu untuk mengetahui

apakah data yang akan digunakan terdistribusi secara normal atau tidak.

Ketika data yang digunakan terdistribusi secara tidak normal maka

kategori data adalah non parametrik dan apabila data terdistribusi secara

normal maka kategori data adalah data parametrik. Normalitas diuji

dengan uji Kolmogrov Smirnov. Pedomannya yaitu apabila nilai

signifikasinya < 5% maka distribusi data tersebut tidak normal namun

apabila nilai signifikasinya > 5% maka distribusi data tersebut normal.

Apabila data tersebut tidak terdistribusi secara normal maka uji yang

dilakukan selanjutnya adalah uji beda namun apabila data terdistribusi

secara normal maka uji yang dilakukan selanjutnya adalah uji asumsi

klasik. Uji Asumsi Klasik yang terdiri dari :

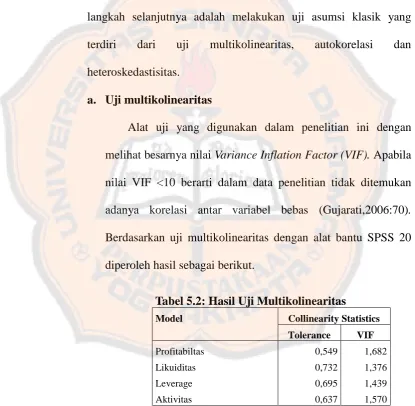

a. Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakan dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas.

Alat uji yang digunakan untuk mengetahui ada tidaknya

multikolinearitas dalam penelitian ini dengan melihat besarnya nilai

Variance Inflation Factor(VIF) (Gujarati,2006:70). Dasar analisis

yang digunakan yaitu jika nilai VIF < 10, maka tidak ditemukan

adanya multikolinearitas dalam data penelitian.

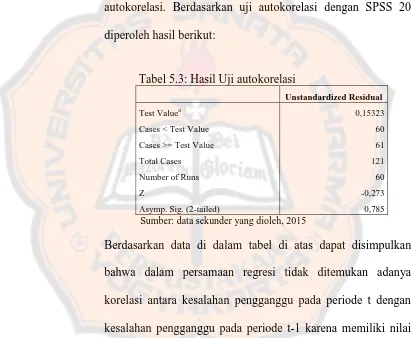

b. Autokorelasi

Uji autokorelasi bertujuan untuk menentukan apakah dalam model

regresi linier ada korelasi antara kesalahan pengganggu pada periode

t dengan kesalahan pengganggu pada periode t-1. Alat uji yang

digunakan untuk mengetahui ada tidaknya gejala autokorelasi adalah

dengan uji run test. Dasar analisis yang digunakan yaitu jika nilai

signifikasinya lebih dari 5% maka data penelitian terbebas dari

autokorelasi.

c. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan lain. Alat uji yang digunakan untuk mengetahui

adanya heterokedastisitas dalam suatu persamaan regresi dapat

dilakukan dengan uji heteroskedastisitas white. Dasar analisis yang

digunakan yaitu apabila jika nilai chi square hitung lebih kecil dari

pada chi square tabel maka data penelitian terbebas dari

heteroskedastisitas. Chi square hitung diperoleh dari hasil perkalian

antara jumlah sampel (n) dengan R square sedangkan chi square

tabel diperoleh dari tabel Chi square.

27

membuat model analisis regresi linier berganda. Model regresi linier

berganda yang digunakan adalah:

Setelah dibuat model analisis linier berganda langkah selanjutnya adalah

melakukan Uji F untuk mengetahui apakah sekurang-kurnagnya satu

variabel independen berpengaruh terhadap variabel dependen.

Hipotesisnya

H0 1, 2, 3, 4 0

Tidak satupun variabel independen (profitabilitas, likuiditas, leverage dan

rasio aktivitas ) berpengaruh terhadap variabel dependen.

Ha 1, 2, 3, 4 0

Sekurang-kurangnya satu dari Variabel independen (profitabilitas,

likuiditas, leverage dan rasio aktivitas ) berpengaruh terhadap harga

saham. Dengan ketentuan apabila nilai probabilitas > 5% maka

0

H diterima dan H ditolak yang berarti bahwa tidak satupun variabel a

independen berpengaruh signifikan terhadap harga saham. Dan jika

probabilitas < 5% maka H0ditolak dan Haditerima yang berarti bahwa

sekurang-kurangnya satu variabel independen berpengaruh signifikan

terhadap harga saham

Setelah dilakukan Uji F, dilakukan Uji t untuk mengetahui

variabel independen berpengaruh terhadap harga saham. Hipotesisnya :

Artinya variable independen (profitabilitas, likuiditas, leverage dan

aktifitas) tidak berpengaruh terhadap harga saham.

Variabel independen (profitabilitas, likuiditas, leverage dan aktifitas)

berpengaruh positif terhadap harga saham.

Dengan ketentuan apabila nilai probabilitas > 5% maka H0diterima dan

a

H ditolak yang berarti bahwa variabel independen tidak berpengaruh

signifikan terhadap harga saham. Dan jika probabilitas < 5% maka

0

H ditolak dan H diterima yang berarti bahwa variabel independen a

berpengaruh signifikan terhadap harga saham.

2. Untuk mengetahui seberapa besar kontribusi kinerja keuangan mampu

menjelaskan variansi harga saham perusahaan pada kelompok sektor LQ

29

)

(R2 berganda. Apabila nilai koefisiennya antara 0 ≤ 1, hal ini berarti bahwa nilai yang (R2)semakin besar mendekati angka satu merupakan

indikator yang menunjukan semakin kuatnya kontribusi (profitabilitas,

likuiditas, leverage dan aktifitas) menjelaskan variansi harga saham.

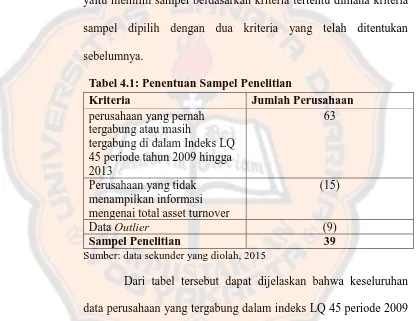

1. Sampel Penelitian

Sampel yang digunakan dalam penelitian ini adalah

perusahaan yang pernah tergabung atau masih tergabung di dalam

Indeks LQ 45 periode tahun 2009 hingga 2013. Dalam memilih

sampel digunakan teknik purposive judgmentt sampling method

yaitu memilih sampel berdasarkan kriteria tertentu dimana kriteria

sampel dipilih dengan dua kriteria yang telah ditentukan

sebelumnya.

Tabel 4.1: Penentuan Sampel Penelitian

Kriteria Jumlah Perusahaan

perusahaan yang pernah tergabung atau masih

tergabung di dalam Indeks LQ 45 periode tahun 2009 hingga 2013

63

Perusahaan yang tidak menampilkan informasi mengenai total asset turnover

(15)

Data Outlier (9)

Sampel Penelitian 39

Sumber: data sekunder yang diolah, 2015

Dari tabel tersebut dapat dijelaskan bahwa keseluruhan

data perusahaan yang tergabung dalam indeks LQ 45 periode 2009

sampai 2013 sebanyak 63 perusahaan. Dan perusahaan yang tidak

menampilkan informasi secara lengkap sebanyak 15. Dan data

32

2. Analisis Statistik Deskriptif

Berikut adalah tabel yang menunjukan hasil statistik

deskriptif dari sampel penelitian

Tabel 4.2: Deskripsi Data

N Minimum Maximum Mean Std. Deviation PROFITABILITAS 121 1,59 40,38 13,9478 8,58630 LIKUIDITAS 121 0,45 7,24 2,6702 1,57965 LEVERAGE 121 0,04 3,27 0,7447 0,58003 AKTIVITAS 121 0,09 2,72 0,8763 0,52417 HARGA SAHAM 121 157 26350 6684,22 7285,137 Valid N (listwise) 121

Sumber: data sekunder yang dioleh, 2015

Dari tabel 4.2 di atas dapat diinterpretasikan bahwa

profitabilitas memiliki nilai terendah sebesar 1,59, nilai tertinggi

sebesar 40,38, rata-rata sebesar 13,9478 dan standar deviasi sebesar

8,58630. Standar deviasi profitabilitas yang lebih kecil dari rata

ratanya menunjukan bahwa variabel profitabilitas memiliki sebaran

yang sangat kecil. Likuiditas memiliki nilai terendah sebesar 0,45,

nilai tertinggi sebesar 7,24, rata-rata sebesar 2,6702, dan standar

deviasi sebesar 1,57965. Standar deviasi likuiditas yang lebih kecil

dari rata ratanya menunjukan bahwa variabel likuiditas memiliki

sebaran yang sangat kecil. Leverage memiliki nilai terendah

sebesar 0,04, nilai tertinggi sebesar 3,27, rata-rata sebesar 0,7447

dan standar deviasi sebesar 0,58003. Standar deviasi leverage yang

lebih kecil dari rata ratanya menunjukan bahwa variabel leverage

memiliki sebaran yang sangat kecil. Aktivitas memiliki nilai

0,8763, dan standar deviasi sebesar 0,52417. Standar deviasi

aktivitas yang lebih kecil dari rata ratanya menunjukan bahwa

variabel aktivitas memiliki sebaran yang sangat kecil. Harga saham

memiliki nilai terendah sebesar 157, nilai tertinggi sebesar 26.350,

rata-rata sebesar 6.684,22 dan standar deviasi sebesar 7.285,137.

Standar deviasi harga saham yang lebih besar dari rata ratanya

menunjukan bahwa variabel harga saham memiliki sebaran yang

BAB V

ANALISIS DAN PEMBAHASAN A. Hasil Uji Statistik dan Pembahasan

Untuk menjawab hipotesis pertama hingga keempat yaitu

mengenai pengaruh positif profitabilitas, likuiditas, leverage dan aktivitas

terhadap harga saham maka dilakukan uji normalitas terlebih dahulu dan

kemudian dilanjutkan dengan uji asumsi klasik yang terdiri dari uji

multikoliniearitas, autokorelasi dan heteroskedastisitas.

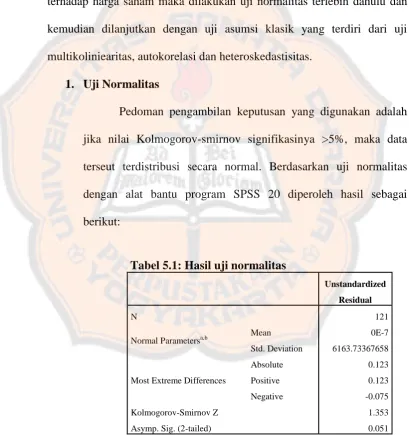

1. Uji Normalitas

Pedoman pengambilan keputusan yang digunakan adalah

jika nilai Kolmogorov-smirnov signifikasinya >5%, maka data

terseut terdistribusi secara normal. Berdasarkan uji normalitas

dengan alat bantu program SPSS 20 diperoleh hasil sebagai

berikut:

Tabel 5.1: Hasil uji normalitas

Unstandardized

Residual

N 121

Normal Parametersa,b Mean 0E-7 Std. Deviation 6163.73367658

Most Extreme Differences

Absolute 0.123 Positive 0.123 Negative -0.075 Kolmogorov-Smirnov Z 1.353 Asymp. Sig. (2-tailed) 0.051

Sumber: data sekunder yang diolah, 2015

signifikasi sebesar 0.051 Maka dapat disimpulkan bahwa data

penelitian terdistribusi secara normal karena angka signifikasinya

lebih dari 5%.

2. Uji Asumsi Klasik

Setelah data diketahui terdistribusi secara normal maka

langkah selanjutnya adalah melakukan uji asumsi klasik yang

terdiri dari uji multikolinearitas, autokorelasi dan

heteroskedastisitas.

a. Uji multikolinearitas

Alat uji yang digunakan dalam penelitian ini dengan

melihat besarnya nilai Variance Inflation Factor (VIF). Apabila

nilai VIF <10 berarti dalam data penelitian tidak ditemukan

adanya korelasi antar variabel bebas (Gujarati,2006:70).

Berdasarkan uji multikolinearitas dengan alat bantu SPSS 20

diperoleh hasil sebagai berikut.

Berdasarkan data di dalam tabel dapat disimpulkan bahwa

Tabel 5.2: Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

Profitabiltas 0,549 1,682

Likuiditas 0,732 1,376

Leverage 0,695 1,439

Aktivitas 0,637 1,570

36

dalam persamaan regresi tidak ditemukan adanya korelasi antar

variabel karena nilai VIF menunjukan angka kurang dari 10.

b. Uji autokorelasi

Alat uji yang digunakan dalam penelitian ini adalah

dengan menggunakan uji run test. Apabila signifikasinya lebih

dari 5% maka dalam data penelitian tidak ditemukan adanya

autokorelasi. Berdasarkan uji autokorelasi dengan SPSS 20

diperoleh hasil berikut:

Tabel 5.3: Hasil Uji autokorelasi

Unstandardized Residual

Test Valuea 0,15323 Cases < Test Value 60 Cases >= Test Value 61 Total Cases 121 Number of Runs 60

Z -0,273

Asymp. Sig. (2-tailed) 0,785 Sumber: data sekunder yang dioleh, 2015

Berdasarkan data di dalam tabel di atas dapat disimpulkan

bahwa dalam persamaan regresi tidak ditemukan adanya

korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 karena memiliki nilai

signifikasi 0.785 lebih besar dari 0.05

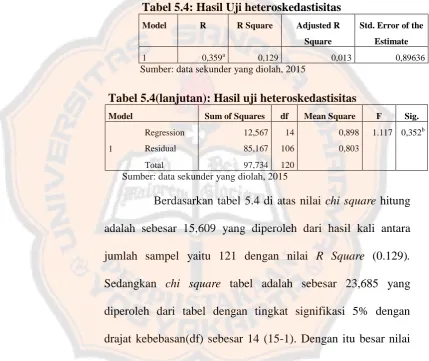

c. Uji heteroskedastisitas

Metode yang digunakan dalam penelitian ini adalah

uji heteroskedastisitas white. Apabila nilai chi square hitung

lebih kecil dari nilai chi square tabel maka tidak ditemukan

nilai chi square hitung didapat dari hasil perkalian antara

n(jumlah sampel) dengan (R square). Dan chi square tabel

didapat dari tabel chi square. Berikut adalah tabel 5.4 yang

merupakan hasil uji heteroskedastisitas white.

Tabel 5.4: Hasil Uji heteroskedastisitas Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 0,359a 0,129 0,013 0,89636 Sumber: data sekunder yang diolah, 2015

Tabel 5.4(lanjutan): Hasil uji heteroskedastisitas

Model Sum of Squares df Mean Square F Sig.

1

Regression 12,567 14 0,898 1.117 0,352b Residual 85,167 106 0,803

Total 97,734 120 Sumber: data sekunder yang diolah, 2015

Berdasarkan tabel 5.4 di atas nilai chi square hitung

adalah sebesar 15,609 yang diperoleh dari hasil kali antara

jumlah sampel yaitu 121 dengan nilai R Square (0.129).

Sedangkan chi square tabel adalah sebesar 23,685 yang

diperoleh dari tabel dengan tingkat signifikasi 5% dengan

drajat kebebasan(df) sebesar 14 (15-1). Dengan itu besar nilai

chi square hitung (15,609) lebih kecil dari jumlah nilai chi

square tabel(23,685). Maka dapat disimpulkan bahwa tidak

terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan lain.

38

disimpulkan bahwa model persamaan regresi yang digunakan

dalam penelitian ini bebas dari ketiga asumsi klasik sehingga

uji F dan uji t yang akan dilakukan di dalam penelitian ini tidak

bias.

3. Pengujian Hipotesis

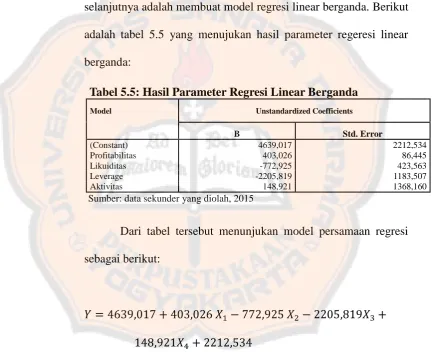

Setelah selesai melakukan uji asumsi klasik, langkah

selanjutnya adalah membuat model regresi linear berganda. Berikut

adalah tabel 5.5 yang menujukan hasil parameter regeresi linear

berganda:

Tabel 5.5: Hasil Parameter Regresi Linear Berganda

Model Unstandardized Coefficients

B Std. Error

(Constant) 4639,017 2212,534 Profitabilitas 403,026 86,445 Likuiditas -772,925 423,563 Leverage -2205,819 1183,507 Aktivitas 148,921 1368,160 Sumber: data sekunder yang diolah, 2015

Dari tabel tersebut menunjukan model persamaan regresi

sebagai berikut:

Setelah dibuat model persamaan regeresi linear berganda

maka langkah selanjutnya adalah melakukan uji F.

a. Uji F

Uji F dilakukan untuk mengetahui apakah

dependen. Berikut adalah tabel 5.6 hasil dari uji F:

Tabel 5.6: Hasil Uji F

Model Sum of Squares df Mean Square F Sig.

Regression 1809792836,673 4 452448209,168 11.512 0,000b

Residual 4558993540,302 116 39301668,451 Total 6368786376,975 120

Sumber: data sekunder yang diolah, 2015

Tabel 5.6 (lanjutan): Hasil Uji F

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 0,533a 0,284 0,259 6269,104

Sumber: data sekunder yang diolah, 2015

Berdasarkan pada 5.6 di atas, besarnya F hitung adalah

11.512 dengan nilai signifikasi 0.000. Dari hasil signifikasi yang

nilainya lebih kecil dari 0,05 maka dapat disimpulkan bahwa Ho

ditolak dan H diterima yang artinya secara bersama-sama atau a

sekurang kurangnya satu variabel independen (profitabilitas,

likuiditas, leverage, dan aktivitas) berpengaruh terhadap harga

saham.

Dari tabel hasil uji F tersebut didapatkan juga besarnya

koefisien determenasi (R square) adalah sebesar 0,284 yang

berarti bahwa perubahan yang terjadi pada variabel harga saham

sebesar 28,4% dipengaruhi oleh profitabilitas, likuiditas, leverage

dan aktivitas, sedangkan 72,6% perubahan harga saham

dipengaruhi oleh faktor lain selain variabel independen yang

40

b. Uji t

Setelah Dilakukan uji F, langkah selanjutnya adalah dengan

melakukan uji t dimana langkah ini dilakukan untuk mengetahui

variabel mana yang berpengaruh terhadap harga saham. Berikut

adalah tabel 5.7 hasil dari uji t.

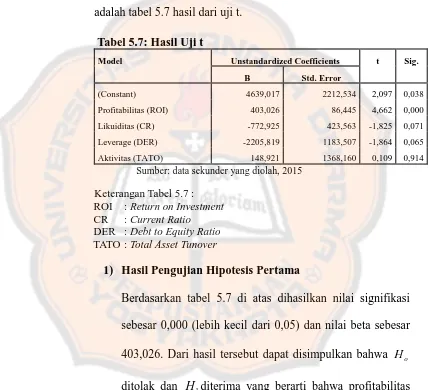

Tabel 5.7: Hasil Uji t

Model Unstandardized Coefficients t Sig.

B Std. Error

(Constant) 4639,017 2212,534 2,097 0,038 Profitabilitas (ROI) 403,026 86,445 4,662 0,000 Likuiditas (CR) -772,925 423,563 -1,825 0,071 Leverage (DER) -2205,819 1183,507 -1,864 0,065 Aktivitas (TATO) 148,921 1368,160 0,109 0,914 Sumber: data sekunder yang diolah, 2015

1) Hasil Pengujian Hipotesis Pertama

Berdasarkan tabel 5.7 di atas dihasilkan nilai signifikasi

sebesar 0,000 (lebih kecil dari 0,05) dan nilai beta sebesar

403,026. Dari hasil tersebut dapat disimpulkan bahwa Ho

ditolak dan H diterima yang berarti bahwa profitabilitas 1

berpengaruh positif signifikan terhadap harga saham.

2) Hasil Pengujian Hipotesis Kedua

Berdasarkan tabel 5.7 di atas dihasilkan nilai signifikasi

sebesar 0,071 (lebih besar dari 0,05) dan nilai beta sebesar

dan H ditolak yang berarti bahwa likuiditas tidak 2

berpengaruh signifikan positif terhadap harga saham.

3) Hasil Pengujian Hipotesis Ketiga

Berdasarkan tabel 5.7 di atas dihasilkan nilai signifikasi

sebesar 0,065 (lebih besar dari 0,05) dan nilai beta sebesar

-2205.819 sehingga dapat disimpulkan bahwa H diterima o

dan H ditolak yang berarti bahwa leverage tidak 3

berpengaruh signifikan positif terhadap harga saham.

4) Hasil Pengujian Hipotesis Keempat

Berdasarkan tabel 5.7 di atas dihasilkan nilai signifikasi

0,914 (lebih besar dari 0,05) dan nilai beta sebesar 148.921

sehingga dapat disimpulkan bahwa H diterima dan o H3

ditolak yang berarti bahwa aktivitas tidak berpengaruh

signifikan positif terhadap harga saham.

B. Pembahasan

1. Pengaruh Profitabilitas terhadap Harga Saham

Hasil dari penelitian ini membuktikan bahwa profitabilitas

berpengaruh signifikan positif terhadap harga sham pada

perusahaan yang tergabung dalam indeks LQ 45 tahun

2009-2013. Menurut Kasmir (2014) profitabilitas merupakan rasio

untuk mengukur kemampuan perusahaan mencari keuntungan

42

perusahaan. Semakin baik pihak manajemen menunjukan

kinerjanya melalui informasi akuntansi (profitabilitas) yang

dipublikasikan/diumumkan maka akan memberikan sinyal positif

bagi investor dan manajer investasi. Sinyal positif inilah yang

membuat para investor dan manajer investasi untuk

menginvestasikan dananya ke perusahaan sehingga berkibat pada

kenaikan harga saham. Hal ini terjadi karena harga saham yang

terbentuk merupakan refleksi atau reaksi dari seluruh informasi

yang tersedia (Jogiyanto 2013:562). Hasil penelitian ini

mendukung penelitian Deitiana (2011) dan Pasaribu (2008) yang

menyatakan bahwa profitabilitas berpengaruh positif terhadap

harga saham.

2. Pengaruh likuiditas terhadap harga saham

Hasil penelitian ini menunjukan bahwa informasi likuiditas tidak

berpengaruh positif terhadap harga sham pada perusahaan yang

tergabung dalam sektor LQ 45 periode 2009-2015. Untuk dapat

memenuhi kewajiban jangka pendeknya yang akan segera jatuh

tempo, perusahaan harus memiliki tingkat ketersediaan jumlah kas

yang baik atau aset lancar lainnya yang dapat dengan segera

dikonversi menjadi kas. Aset lancar dalam current ratio terdiri dari

kas yang merupakan aset paling lancar dan diikuti dengan investasi

jangka pendek (surat berharga), piutang usaha, piutang wesel,

persediaan bahan baku, perlengkapan dan aset lancar lain yang

yang segera jatuh tempo. Tidak berpengaruh positif Kemungkinan

diduga karena hubungan antara aset lancar dan kewajiban lancar

tersebut menjadikan current ratio kurang diperhatikan oleh investor

dalam mengukur kinerja perusahaan dalam memenuhi kewajiban

jangka pendeknya. hasil penelitian ini tidak mendukung penelitian

yang dilakukan oleh Mulyana (2011) dan Pasaribu (2008). Namun

hasil penelitian ini mendukung hasil penelitian Deitiana (2011)

yang menyatakan bahwa likuiditas tidak berpengaruh positif

terhadap harga saham.

3. Pengaruh leverage terhadap harga saham

Hasil penelitian ini menyatakan bahwa informasi leverage tidak

berpengaruh positif terhadap harga saham pada perusahaan yang

tergabung dalam sektor LQ 45 periode 2009-2013. Dalam

penelitian ini nilai beta leverage (-2205,819) menunjukan adanya

hubungan tidak searah atau hubungan negatif antara leverage dan

harga saham. Semakin tinggi debt to equity ratio maka semakin

besar pula resiko keuangan perusahaan yang timbul karena

perusahaan harus terbebani dengan pembayaran bunga yang besar

sehingga tingginya debt to equity ratio diduga membuat para

investor cenderung menghindari saham yang memiliki DER yang

tinggi, hal ini pada akhirnya mengakibatkan adanya aksi jual yang