SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP MANAJEMAN LABA PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

ANDY SYAKFIANTO 100503185

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate

Governance dan Ukuran Perusahaan terhadap Manajemen Laba pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya

tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2015 Yang membuat pernyataan

Andy Syakfianto

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP MANAJEMAN LABA PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh good corporate governance dengan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Good corporate governance yang diproksi dengan kepemilikan manajerial, proporsi dewan komisaris dan komite audit. Jenis penelitian ini adalah kausal. Hipotesis dalam penelitian ini diuji menggunakan uji regresi berganda. Adapun jumlah sampel dalam penelitian ini adalah 31 perusahaan manufaktur, dengan pengumpulan data dilakukan secara studi dokumentasi. Hasil penelitian menunjukkan bahwa secara parsial, kepemilikan manajerial, proporsi dewan komisaris serta ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba dan hanya komite audit yang secara parsial berpengaruh positif dan signifikan terhadap manajemen laba. Secara simultan, kepemilikan manajerial, proporsi dewan komisaris dan komite audit serta ukuran perusahaan berpengaruh positif signifikan terhadap manajemen laba.

ABSTRACT

EFFECT OF GOOD CORPORATE GOVERNANCE AND FIRM SIZE TO EARNING MANAGEMENT OF REGISTERED MANUFACTURED

COMPANY IN INDONESIAN STOCK EXCHANGE

This research aim is to analyze how are the effects of good corporate governace and firm size to earning management of registered mining company in Indonesian Stock Exchange 2010-2013. good corporate governance which is proxied by managerial ownership, board of commisioner and comitee audit This is a causal research. The hypothesis of this research is analyzed using multiple linear regressions. Total numbers of samples of this research are 31 companies, which data collection are taken using literature studies. Research shows that simultaneously, managerial ownership, board of commissioner, audit comitee, and firm size are affecting positive and significantly to earning management. While partially, only audit comitee that affecting positively and significantly to earning management.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa karena berkat rahmat dan pertolongan-Nya, penulis dapat menyelesaikan skripsi ini dengan lancar.

Skripsi ini berjudul “Pengaruh Good Corporate Governance dan Ukuran

Perusahaan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan,

saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., CA. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Naleni Indra, M.M., Ak. selaku Sekretaris Program Studi S1 Akuntasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak. selaku Dosen Pembimbing yang

5. Bapak Drs. Firman Syarif, M.Si.,Ak Dan Ibu Dra. Naleni Indra, M.M., Ak. selaku Dosen Pembanding dan Penguji yang selalu memberikan masukan atas penulisan skripsi ini.

6. Bapak Edy Suprapto dan Ibu Nurjannah, dua orangtua hebat yang telah melahirkan dan membesarkan penulis serta selalu mendoakan, serta Rony Aulia Rizky dan Muhammad Irwanda Irawan adik yang dibanggakan yang mendukung dan memotivasi penulis dalam penyelesaian skripsi ini.

7. Serta teman baik mahasiswa departemen S1 Akuntansi, teman-teman YAPENA dan teman-teman-teman-teman lainnya, Muhammad Iqbal, Irwain Faisal, M. Naufal Afif, Azwarsyah, Ishar Alamsyah Nst, Ryan Rifandi, Hashfi Siregar, Fuazi Ahmad Dulay, Deddy Wijaya, Masrianto Sirait, Novia Dewi, Fernando Hutasoit, Frimady Simarmata, Muhammad Razi, Bobby, Imam, Pras, Trifanny Yolandha, Sri Handayani, Rio Pangabean, Fariz Maulana, Fahriz Elvi Gustian, Kevin Papilaya, Dian Binyok, Denny Adrian, Eri Lukman, Febri Mardica Arun serta semua pihak yang tidak dapat disebutkan satu per satu, dengan ikhlas memberikan bantuan baik secara langsung maupun tidak langsung dalam penyusunan skripsi ini.

Medan, April 2015

DAFTAR ISI

SURAT PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Manajemen Laba ... 7

2.2 Good Corporate Governance ... 8

2.2.1 Kepemilikan Manajerial ... 9

2.2.2 Proporsi Dewan Komisaris ... 9

2.2.3 Komite Audit ... 10

2.3 Ukuran Perusahaan ... 10

2.4 Tinjauan Penelitian Terdahulu ... 11

2.4.1 Kerangka Konseptual ... 19

2.4.2 Hipotesis Penelitian ... 22

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 23

3.2 Jenis dan Sumber Data ... 23

3.3 Populasi dan Sampel Penelitian ... 23

3.4 Metode Pengumpulan Data ... 31

3.5 Defenisi Operasional Variabel ... 31

3.5.1 Variabel dependen ... 31

3.5.2 Variabel independen ... 31

3.6 Pengujian Asumsi Klasik ... 33

3.6.1 Uji normalitas ... 33

3.6.2 Uji multikolineritas ... 33

3.6.3 Uji heteroskedastisitas ... 34

3.6.4 Uji autokorelasi ... 34

3.7 Pengujian Hipotesis Penelitian ... 35

3.7.1 Uji normalitas ... 35

3.7.2 Uji signifikan simultan ... 36

3.7.4 Uji koefisiensi determinasi ... 37

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskriptif Objek Penelitian ... 39

4.2 Statistik Deskriptif ... 40

4.3 Uji Asumsi Klasik ... 41

4.3.1 Uji Normalitas ... 41

4.3.1.1 Analisis Grafik ... 42

4.3.1.2 Analisis Statistik ... 45

4.3.2 Uji Multikolonieritas ... 47

4.3.3 Uji Heteroskedastisitas ... 48

4.3.4 Uji Autokorelasi ... 50

4.4 Analisis Regresi ... 51

4.4.1 Uji Parsial (Uji t) ... 53

4.4.2 Uji Simultan (Uji F) ... 58

4.3.1 Analisis Koefisien Determinasi... 59

4.5 Pembahasan Hasil Penelitian ... 60

4.5.1 Pengaruh Kepemilikan Manajerial ... 60

4.5.2 Pengaruh Proporsi Dewan Komisaris ... 60

4.5.3 Pengaruh Komite Audit ... 61

4.5.4 Pengaruh Ukuran Perusahaan ... 62

4.5.5 Pengaruh GCG dan Ukuran Perusahaan ... 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Keterbatasan Penelitian ... 64

5.3 Saran ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 12

3.1 Populasi dan Sampel Peneliti ... 24

3.2 Sampel penelitian ... 30

3.3 Definisi Operasional ... 33

3.4 Durbin-Watson ... 36

4.1 Descriptive Statistics ... 40

4.2 One-Sample Kolmogorov-Smirnov Test ... 45

4.3 One-Sample Kolmogorov-Smirnov Test ... 47

4.4 Uji Multikolonieritas ... 48

4.5 Durbin-Watson ... 50

4.6 Pengambilan Keputusan Uji Durbin-Watson (DW-Test)... 52

4.7 Analisis Regresi ... 54

4.8 Uji t ... 56

4.9 Uji F ... 59

4.10 Analisis Koefisien Diterminasi ... 60

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 20

4.2 Histogram ... 42

4.3 Normal P-P Plot ... 43

4.4 Histogram ... 44

4.5 Normal P-P Plot ... 44

DAFTAR LAMPIRAN

Lampiran 1 ... 70

Lampiran 2 ... 71

Lampiran 3 ... 72

Lampiran 4 ... 73

ABSTRAK

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN PERUSAHAAN TERHADAP MANAJEMAN LABA PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana pengaruh good corporate governance dengan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Good corporate governance yang diproksi dengan kepemilikan manajerial, proporsi dewan komisaris dan komite audit. Jenis penelitian ini adalah kausal. Hipotesis dalam penelitian ini diuji menggunakan uji regresi berganda. Adapun jumlah sampel dalam penelitian ini adalah 31 perusahaan manufaktur, dengan pengumpulan data dilakukan secara studi dokumentasi. Hasil penelitian menunjukkan bahwa secara parsial, kepemilikan manajerial, proporsi dewan komisaris serta ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba dan hanya komite audit yang secara parsial berpengaruh positif dan signifikan terhadap manajemen laba. Secara simultan, kepemilikan manajerial, proporsi dewan komisaris dan komite audit serta ukuran perusahaan berpengaruh positif signifikan terhadap manajemen laba.

ABSTRACT

EFFECT OF GOOD CORPORATE GOVERNANCE AND FIRM SIZE TO EARNING MANAGEMENT OF REGISTERED MANUFACTURED

COMPANY IN INDONESIAN STOCK EXCHANGE

This research aim is to analyze how are the effects of good corporate governace and firm size to earning management of registered mining company in Indonesian Stock Exchange 2010-2013. good corporate governance which is proxied by managerial ownership, board of commisioner and comitee audit This is a causal research. The hypothesis of this research is analyzed using multiple linear regressions. Total numbers of samples of this research are 31 companies, which data collection are taken using literature studies. Research shows that simultaneously, managerial ownership, board of commissioner, audit comitee, and firm size are affecting positive and significantly to earning management. While partially, only audit comitee that affecting positively and significantly to earning management.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Manajemen laba merupakan suatu tindakan memanipulasi laporan keuangan yang dilakukan secara legal untuk menyesuaikan laba dengan kebijakan manajemen. Abdelghany (2005) menjelaskan earnings management merupakan manipulasi pendapatan yang dilakukan untuk memenuhi target yang ditetapkan manajemen. Manajemen laba secara ilegal pernah terjadi dalam kasus perusahaan Enron dan Worldcom dengan cara memanipulasi laporan keuangan. Manajemen laba dapat dilakukan pihak manajemen dengan cara memilih kebijakan akuntansi yang berguna untuk menyesuaikan laba dengan keinginan manajemen atau pihak-pihak tertentu yang berkepentingan.

Untuk kasus Enron mereka melakukan manajemen laba dengan cara memanipulasi pendapatan dengan menaikkan pendapatannya sebesar US$ 600 juta dan mengurangi utangnya sebesar US$ 1,2 miliar, hal ini dapat dilakukan karena Enron menyogok mulai dari analisis keuangan, penasihat hukum dan auditornya. Kasus Worldcom yaitu menaikkan akun modal ke akun beban. Worldcom menaikkan laba karena akun beban dicatat lebih rendah, sedangkan akun asset dicatat lebih tinggi karena beban kapitalisasi disajikan sebagai beban investasi. Jumlah pemalsuan Worldcom di taksir US$ 3,8 miliar.

Rumus manajemen laba, yaitu:

Manajemen laba = ∆ A r a a r a

Kita dapat meminimumkan tindakan manajemen laba seperti kasus di atas dengan mempengaruhi keputusan yang dibuat oleh manajer dengan corporate governance. Corporate governance biasanya menunjuk pada sekumpulan mekanisme yang mempengaruhi keputusan yang dibuat oleh manajer dimana terdapat pemisahaan kepemilikan dan control terhadap organisasi (Lerker et al: 2005). Menurut Surya dan Yustivandana (2008:24), corporate governance merupakan suatu sistem yang mengarah dan mengendalikan perusahaan dengan tujuan agar mencapai kesinambungan antara kekuatan dan kewenangan yang diperlakukan oleh perusahaan untuk menjamin kelangsungan eksistensinya dan pertanggungjawaban terhadap skateholder. Corporate governance akan berjalan baik apabila menerapkan prinsip-prinsip transparansi yaitu informasi yang diberikan perusahaan secara akurat dan tepat waktu kepada stakeholder. Dalam hal ini yang masuk dalam corporate governance adalah kepemilikan manajerial, proporsi dewan komisaris dan komita audit.

membantu dewan komisaris dalam mengawasi proses pelaporan keuangan oleh manajemen untuk meningkatkan kredibilitas laporan keuangan (Suaryana, 2005). Dengan adanya komite audit dapat membantu dewan komisari dalam mengawasi proses laporan keuangan dengan harapan dapat menekan tindakan manajemen laba.

Ada faktor lain yang mempengaruhi manajemen laba yaitu ukuran perusahaan. Dalam hal ini besar kecilnya perusahaan dapat mempengaruhi informasi yang di peroleh. Perusahaan besar dianggap memiliki banyak informasi daripada perusahaan kecil (Mulyani, ddk ; 2007). Ini mengindikasikan perusahaan besar yang banyak disorot oleh publik dan banyak terdapat informasi dibandingkan perusahaan kecil. Oleh karena itu manajemen laba sulit dilakukan dilakukan karena banyak orang yang memperhatikannya. Misalnya, pemegang saham tidak mempermasalahkan manajemen laba tersebut namun apakah pihak kreditur mempermasalahkan atau bersikap yang sama, begitu juga sebaliknya pihak kreditur tidak mempermasalahkan tetapi apakah ada pihak lain yang mempermasalahkan. Hal tersebut dilakukan dengan harapan dapat menekan tindakan manajemen laba.

manajemen laba, namun bila kepemilikan manajer tinggi maka akan kesulitan bagi pihak eksternal untuk menentukan metode akuntansi lainnya yang ingin digunakan.

Beberapa penelitian tentang good corporate governance dan ukuran perusahaan telah dilakukan, Irsyad (2011) menyebutkan dalam hasil penelitiannya kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial. Sedangkan Panjaitan (2012) menyebutkan secara serempak kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh signifikan terhadap manajemen laba. Uji parsial menunjukkan hanya kepemilikan manajerial yang berpengaruh signifikan terhadap manajemen laba. Siagian (2011) menyebutkan bahwa secara parsial komposisi dewan komisaris mempengaruhi manajemen laba. Ukuran perusahaan, tidak berpngaruh terhadap manajemen laba. Variabel ukuran dewan komisaris, ukuran perusahaan, kepemilikan institusional, kepemilikan manajerial, kepemilikan konsentrasi tidak berpengaruh terhadap manajemen laba. Tambunan (2011) menyatakan bahwa kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba secara parsial, tetapi berpengaruh secara simultan. Indra (2012) menyebutkan ukuran perusahaan secara simultan berpengaruh terhadap manajemen laba. Dan Santhi (2012) menyebutkan ukuran perusahaan tidak mempengaruhi terjadinya manajemen laba.

terdorong untuk melakukan penelitian replikasi dari penelitian Irsyad dengan variabel dependen manajemen laba dan variable independennya adalah kepemilikan manajerial, proporsi dewan komisaris, komite audit serta ukuran perusahaan. Perbedaan dari penelitian Irsyad adalalah periode tahun penelitian ini adalah 2010-2013, sedangkan Irsyad periode tahun penelitiannya adalah 2004-2008. Dan penelitian ini manambahkan satu lagi varibel independen yaitu ukuran perusahaan yang dimana pada penelitian Irsyad tidak menggunakan variable independen ukuran perusahaan. Berdasarkan uraian tersebut maka peneliti tertarik melakukan penelitian berjudul Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

1.2. Rumusan Masalah

Berdasarkan uraian atau penjelasan diatas, maka perumusan masalah dalam penelitian ini adalah apakah good corporate governance, yang diproksikan dalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit serta ukuran perusahaan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 hingga 2013?

1.3. Tujuan Penelitian

komisaris dan komite audit, serta ukuran perusahaan terhadap manajemen laba yang terdaftar di Bursa Efek Indonesia tahun 2010 hingga 2013

1.4. Manfaat Peneliti

1. Bagi peniliti, dapat menambah wawasan dan pengetahuan serta mampu memberikan tambahan literatur mengenai good corporate governance dan ukuran perusahaan terhadap manajemen laba pada

perusahaan manufaktur di Indonesia.

2. Bagi perusahaan, peneliti berharap penelitian ini menjadi masukan terhadap pengaruhnya good corporate governance dan ukuran perusahaan terhadap manajemen laba di perusahaan manufaktur serta dapat mambantu investor dalam membuat keputusan investasinya. 3. Bagi peneliti lainnya, penelitian ini dapat dijadikan bahan referensi

penelitian dan dasar pengembangan penelitian berikutnya mengenai masalah yang sama.

BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Laba

Scott (2011:423) mendefinisikan manajemen laba merupakan keputusan dari manajer untuk memilih kebijakan akuntansi tertentu yang dianggap bisa mengurangi tingkat kerugian yang dilaporkan. Manajemen laba merupakan prilaku yang tidak dapat diterima, melakukan manajemen laba berarti suatu pengurangan keakuratan dalam informasi laporan keuangan. Menurut Scott (2011:426) motivasi yang mendorong manajemen melakukan manajemen laba:

1. Motivasi bonus yaitu, manajer akan berusaha mengatur laba bersih akan dapat memaksimalkan bonusnya.

2. Hipotesis perjanjian hutang, berkaitan dengan persyaratan perjanjian hutang yang harus dipenuhi, laba yang tinggi diharapkan dapat mengurangi kemungkinan terjadinya pelanggaran syarat perjanjian hutang.

3. Meet Inverstor Earnings Expectations and Maintain Reputasion, perusahaan yang melaporkan laba lebih besar daripada ekspektasi investor harga sahamnya akan mengalami peningkatan yang signifikan karena investor memprediksi karena perusahaan akan mempunyai masa depan yang lebih baik.

4. IPO (Initial Public Offering), manajer perusahaan yang akan go public termotivasi untuk melakukan manajemen laba sehingga laba yang dilaporkan menjadi tinggi dengan harapan dapat menaikkan harga saham perusahaan.

(pemilik) dengan pihak yang menerima wewenang (agensi) yaitu manajer (Elqorni, 2009)

Tugas manajemen adalah memberikan informasi kondisi perusahaan kepada pemilik perusahaan atau pihak berkepentingan. Salah satu kendala yang akan mucul adalah asimetri informasi. Bila terjadi asimetri informasi manajemen dan pemilik perusahaan, akan membuat manajemer untuk melakukan manajemen laba yang dapat menyesatkan pemegang saham tentang kondisi perusahaan yang sebenarnya.

2.2 Good Corporate Governance

Good corporate governance merupakan suatu tata kelola perusahaan yang

diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor mengenai pertumbuhan perusahaan tersebut. Corporate governance berkaitan dengan bagaimana meyakinkan investor bahwa manajer perusahaan dapat memberikan keuntungan buat mereka, dan tidak melakukan hal-hal yang menyimpang. Tujuan good corporate governance untuk menciptakan nilai tambah bagi semua pihak berkepentingan. Menurut Ma’ruf (2006;15) pelaksanaa good

corporate governance dapat memberikan beberapa manfaat berikut ini:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasinal perusahaan serta lebih meningkatkan pelayanan terhadap stakeholder.

2. Mempermudah diperolehnya dana yang lebih murah sehingga dapat meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan kembali modalnya di Indonesia.

2.2.1 Kepemilikan manajerial

Pemisahaan kepentingan dapat terjadi antara pemilik saham dan manajamen yang membuat manajemen bertindak tidak sesuai dengan keinginan pemilik perusahaan, konflik pemisahaan kepentingan ini disebut konflik keagenan. Secara umum dapat dinyatakan bahwa persentse tertentu kepemilikan saham oleh pihak manajemen (kepemilikan manajerial) cenderung mempengaruhi tindakan manajemen laba (Boediono, 2005) Jumlah kepemilikan manajerial dapat mempengaruhi manajer perusahaan memiliki kepentingan yang sama dengan pemegang saham sehingga mengurangi manajemen laba.

2.2.2 Proporsi dewan komisaris

2.2.3 Komite audit

Komite audit dibentuk oleh perusahaan untuk memberikan gambaran mengenai masalah-masalah kebijakan keuangan, akuntansi dan pengendalian intern. Komite audit bertugas memberikan pendapat kepada dewan komisaris dan mengidentifikasi apa yang disampaikan oleh direksi kepada dewan komisaris serta mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris. Komite audit ditugaskan membantu dewan komisaris memastikan bahwa laporan keuangan disajikan secara wajar (KNKG: 2006). Dengan begitu tindakan manajemen laba dapat ditekan dengan adanya komite audit di perusahaan.

2.3 Ukuran Perusahaan

2.4 Tinjauan Penelitian Terdahulu

Penelitian tentang manajemen laba telah banyak dilakukan oleh beberapa peneliti sebelumnya. Terdapat hal-hal penting dari penelitian sebelumnya yang menjadi dasar penelitian ini. Berikut beberapa iktisar penelitian terdahulu.

Tambunan (2011) dalam penelitiannya menguji pengaruh mekanisme good corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitiannya menunjukkan bahwa kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba secara parsial, tetapi berpengaruh secara simultan.

Siagian (2011) dalam penelitiannya menguji pengaruh corporate governance, ukuran perusahaan dan struktur kepemilikan terhadap manajemen

laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitiannya menunjukkan bahwa secara parsial komposisi dewan komisaris mempengaruhi manajemen laba. Variabel ukuran dewan komisaris, ukuran perusahaan, kepemilikan institusional, kepemilikan manajerial, kepemilikan konsentrasi tidak berpengaruh terhadap manajemen laba.

Panjaitan (2012) dalam penelitiannya menganalisis pengaruh mekanisme good corporate governance terhadap manajemen laba pada perusahaan

terhadap manajemen laba. Uji parsial menunjukkan hanya kepemilikan manajerial yang berpengaruh signifikan terhadap manajemen laba. Sedangkan proporsi dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap manajemen laba.

Irsyad (2011) dalam penelitiannya menguji pengaruh good corporate governance terhadap manajemen laba pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia. Hasil penelitian ini adalah kepemilikan manajerial, proporsi dewan komisaris dan komite audit tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial. Hal ini menunjukkan bahwa good corporate governance yang diproksikan kedalam kepemlikan manajerial, proporsi dewan komisaris dan komite audit bukan indikator yang berpengaruh besar terhadap penentuan besarnya manajemen laba dan kinerja perusahaan.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Terdahulu

Judul Penelitian

Variabel

Penelitian Hasil penelitian 1 Heny Syarah

Tambunan (2011) Pengaruh Mekanisme Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur Variabel Independen : Kepemilikan manajerial Proporsi dewan komisaris independen Komite Audit

Hasil penelitian ini adalah ketiga variabel independen tidak

berpengaruh

yang Terdaftar di Bursa Efek Indonesia (BEI) Variabel Dependen : Manajemen Laba 2 Fretty

Siagian (2011) Pengaruh Corporate Governance, Ukuran Perusahaan dan Struktur Kepemilikan Terhadap Manajemen Laba Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

Variabel Independen : Ukuran Dewan Komisaris Komposisi

Dewan Komisaris Ukuran Perusahaan Kepemilikan Institusional Kepemilikan Manajerial Kepemilikan Konsentrasi

Variabel Dependen : Manajemen Laba

Hasil penelitian ini menunjukkan bahwa secara parsial komposisi dewan komisaris mempengaruhi manajemen laba. Variabel ukuran dewan komisaris, ukuran perusahaan, kepemilikan institusional,

kepemilikan manajerial, kepemilikan konsentrasi tidak berpengaruh

terhadap manajemen laba.

3 Thiodara

Panjaitan (2012) Analisis Pengaruh Mekanisme Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-Variabel Independen : Kepemilikan manajerial Proporsi dewan komisaris Komite Audit Variabel Dependen : Manajemen Laba

Hipotesis penelitian menunjukkan bahwa secara serempak Kepemilikan Manajerial, Proporsi Dewan

2011 4 Muhammad

Irsyad (2011) Pengaruh Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Variabel Independen : Kepemilikan manajerial Proporsi dewan komisaris Komite Audit Variabel Dependen : Manajemen Laba

Hasil penelitian ini adalah ketiga variabel independen tidak

berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial.

5 I Gusti Ayu MadeAsri dan Dwija Putri (2012) Judul: Pengaruh Kebijakan Deviden dan Good Corporate Governance Terhadap Manajemen Laba. Variabel Independen: Kebijakan Deviden Kepemilikan Institusional Dewan

Komisaris Independen Variabel Dependen: Manajemen Laba

Hasil pengujian memberikan bukti bahwa kebijakan deviden

berpengaruh secara statisktik siginifikan terhadap manajamene laba.

Kepemilikan institusional tidak berpengaruh terhadap manajemen laba.

Variabel komisaris independen sebagai proksi GCG berpengaruh positif pada manajemen laba yang terjadi di perusahaan yang listing di Bursa Efek Indonesia.

6 Welvin Iguna dan Arleen Herawaty (2010) Pengaruh Mekanisme Good Corporate Governance, Inpendensi Auditor, Kualitas Audit dan Faktor Lainnya Terhadap Manajemen Laba. Variabel Independen: Kepemilikan Institusional Kepemilikan Manajerial Proporsi Dewan Komisaris Ukuran Dewan Komisaris Komite Audit

Berdasarkan hasil penelitian ini dapat dibuat kesimpulan leverage, kualitas audit dan profitabilitas berpengaruh terhadap manajemen laba. Sedangkan kepemilikan institusional, kepemilikan

manajerial, komite audit, komisaris independen, independensi dan ukuran perusahaan tidak

Variabel Dependen: Manajemen Laba 7 Teguh

Setiawan (2009) Analisis Pengaruh Mekanisme Good Corporate Governance Terhadap Praktek Manajemen Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Variabel Independen: Kepemilikan Institusional Kepemilikan Manajerial Dewan Komisaris Independen Ukuran Dewan Komisaris Komite Audit Variabel Dependen: Manajemen Laba

Ditemukan bahwa kepemilikan institusional, kepemilikan manajerial, dewan komisaris independen, ukuran dewan komisaris dan

komite audit secara bersama-sama berpengaruh signifikan terhadap praktek manajemen laba pada

perusahaan manufaktur yang terdaftar di BEI. Dan variabel komite audit memiliki pengaruh negatif signifikan terhadap manajemen laba.

8 Werner R. Muhadi (2009) Studi Pengaruh Good Corporate Governance Terhadap Praktik Earnings Management pada Perusahaan Terdaftar di PT Bursa Efek Indonesia Variabel Independe: Komite Audit Komisaris Independen CEO Duality Top Share Koalisi Pemegang Saham Variabel Dependen: Earnings Management

Dari hasil penelitian ditemukan bahwa praktik

GCG berpengaruh signifikan

terhadap praktik EM yang dilakukan oleh suatu perusahaan. Namun dari lima indikator GCG yakni komite audit, komisaris

independen, CEO duality, Top Share dan koalisi

pemegang saham, yang berpengaruh signifikan hanya

dua yakni CEO duality dan Top Share.

9 RR. Sri Pengaruh Ukuran

Variabel independen:

Handayani dan Agustono Dwi Rachadi (2009) Perusahaan Terhadap Manajemen Laba. Ukuran Perusahaan Variabel dependen: Manajemen Laba

Artinya perusahaan sedang dan besar, tidak terbukti lebih agresif dalam melakukan manajemen laba melalui mekanisme laba positif, baik untuk menghindari earning losses maupun erning decreases. Variabel kontrol pertumbuhan

penjualan, kinerja laba periode sebelumnya, capital intencity ratio, status KAD dan komisaris

independen, tidak terbukti berpengaruh profitabilitas

terjadinya manajemen laba untuk terjadinya earning losses.

10 Santhi Yuliana Sosiawan (2012) Pengaruh Kompensasi Leverage, Ukuran Perusahaan, Earning Power Terhadap Manajemen Laba. Variabel Independen: Kompensasi Leverage

Ukuran Perusahaan Earnings Power Variabel Dependen: Manajemen Laba

Besarnya tingkat rasio leverage dan earning power perusahaan

berpengaruh terhadap terjadinya tindak manajemen laba. Sedangkan kompensasi dan ukuran perusahaan tidak mempengaruhi terjadinya tindak manajemen laba.

11 Dian Agustia (2013) Pengaruh Faktor Good Corportae Governance, Free Cash Flow, Leverage Terhadap Manajemen Laba. Variabel Independen: Ukuran Komite Audit Proporsi Dewan Komisaris Independen Kepemilikan Institusional Kepemilikan Manajerial Free Cash Flow Leverage Ratio

Varibel Good Corporate Governance tidak berpengaruh terhadap praktek manajemen laba Variabel Free Cash Flow

Berpengaruh negatif signifikan terhadap manajemen laba Leverage ratio berpengaruh

Variabel Dependen: Manajemen Laba 12 Robert Jao dan

Gagaring Pagalung Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Manajemen Laba Perusahaan Manufaktur Indonesia Variabel Independen: Kepemilikan Manajerial Kepemilikan Institusional Ukuran Dewan Komisaris Komposisi Dewan Komisaris Komite Audit Ukuran Perusahaan Leverage Variabel Dependen: Manajemen Laba.

Pelaksanaan corporate governance melalui

kepemilikan manajerial, komposisi dewan

komisaris independen, dan jumlah pertemuan

komite audit mempunyai pengaruh negatif

signifikan terhadap manajemen laba.

Ukuran perusahaan mempunyai hubungan

negatif signifikan terhadap manajemen laba

pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. Leverage tidak mempunyai

pengaruh

signifikan terhadap manajemen laba pada

perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. 13 Indra

Kusumawardani (2012) Pengaruh Corporate Governance, Struktur Perusahaan dan Ukuran Perusahaan Terhadap Manajemen Laba. Variabel Independen: Corporate Governance Struktur Kepemilikan Ukuran Perusahaan Variabel Dependen: Manajemen Laba

Corporate governance, struktur kepemilikan dan ukuran

perusahaan secara simultan berpengaruh signifikan terhadap manajemen laba

14 Arya Pradipta Analisisi Pengaruh Mekanisme

Variabel Independen: Corporate

Institusional Investor tidak berpengaruh signifikan terhadap earnings management.

Governance Terhadap Manajemen Laba Variabel Dependen: Manajemen Laba.

dimiliki oleh manajer yang ikut mengelola perusahaan tidak berpengaruh signifikan terhadap earnings management.

Jumlah anggota dewan direksi berpengaruh signifikan terhadap earnings management.

Debt to equity ratio tidak

berpengaruh signifikan terhadan earnings management.

15 Uwalomwa Uwighe, Daramola Sunday Peter dan Anjolaoluwa Oyenigi (2014)

The Effect of Corporate Governance Mechanisims on Earning Management of Listed firm in Nigeria. Variabel Independen: Corporate Governance Variabel Dependen: Earning Management

Firm with large board and diverse knowledge are more likely to be more effective in constraining earnings management than smaller board. More so larger board with various experts are more likely to have a higher degree of

independence and expertise than smaller board in contraining earnings management behaviour in among firms since they are likely to have more independent director with more corporate of finacial expertise

The sudy concludes that based on the fact that board independence can be achievied through the inclucion of diinterested partiesc (that is outside directors); the independen of the board will basically increase the boards ability to be more efficient in monitoring the top management activities relating to earnings management 17 Stergios Levintis

(2012)

The Role of Corporate Governance in Earnings Management: Experience from US Banks. Variabel Independen: Corporate Governance Variabel Dependen: Earning Management

The empirical findings suggest that banking firms with efficient

corporate governance

report small positive income to a lesser extent than banks with weak governance.Wellgoverned

accruals, LLPs and RSGL

compared to their poorly governed counterparts.

16 Sirine Chekili (2012) Impact of Some Governance Mechanisims on Earnings Management an Empirial Validation Within The Tunisian Market. Variabel Independen: Corporate Governance Variabel Dependen: Earning Management

In this paper, we reviewed previous research examining the relationship between earnings

management and governance mechanisms. Moreover, we tested a number of hypotheses linking some governance mechanisms with earnings management. The obtained results are consistent with previous research. However, there are other variabels which proved very significant in other studies, yet proved insignificant in ours such as capital concentration in the hands of one person, managers’ stake in the firm’s capital and the functions of the general manager and president of the board in the hands of one person. This inconsistency with other studies may be explained by the fact that most studies have been conducted in Anglo-Saxon contexts and mainly in the US and the UK. Sumber: hasil olahan peneliti, tahun 2015

Kerangka konseptual merupakan suatu model yang menjelaskan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan

menghubungkan variabel dependen dengan variabel independen. Bedasarkan uraian teori dan peneltitian terdahulu maka, dapat digambarkan kerangka konseptual seperti gambar 2.1 kerangka konseptual.

1. Kepemilikan manajerial terhadap manajemen laba

Kepemilikan manajerial adalah kepemilikan saham oleh pihak manajemen, besar kecilnya saham yang dimiliki pihak manajemen dapat mempengaruhi tindakan manajemen laba yang dilakukan pihak manajemen terhadap perusahaan.

H1 : Kepemilikan manajerial berpengaruh terhadap manajemen laba.

2. Proporsi dewan komisaris terhadap manajemen laba

Dewan komisaris dalam perusahaan bertugas mengawasi pihak manajemen dalam menyusun laporan keuangan agar laporan keuangan sesuai dengan keadaan perusahaan yang sebenarnya sehingga mengurangi tindakan manajemen laba.

H2 : proporsi dewan komisaris berpengaruh terhadap manajemen laba.

3. Komite audit terhadap manajemen laba

Komite audit bertugas membantu dewan komisaris dalam memastikan bahwa laporan keuangan sudah disajikan secara wajar sehingga dapat membantu dewan komisaris dalam menekan tindakan manajemen laba.

H3 : komite audit berpengaruh terhadap manajemen laba. 4. Ukuran perusahaan terhadap manajemen laba

banyak informasi ketimbang perusahaan kecil dan perusahaan besar lebih dominan disorot publik oleh karena itu manajemen lab akan sulit untuk dilakukan.

H4 : ukuran perusahaan berpengaruh manajemen laba.

5. Kepemilikan manajerial, proporsi dewan komisaris, komite audit, dan ukuran perusahaan terhadap manajemen laba H5 : Kepemilikan manajerial, dewan komisaris, komite audit,

dan ukuran perusahaan berpengaruh terhadap manajemen laba.

2.4.2 Hipotesis penelitian

Berdasarkan uraian dan kerangka konseptual diatas, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Kepemilikan manajerial berpengaruh terhadap manajemen laba.

H2 : proporsi dewan komisaris berpengaruh terhadap manajemen laba.

H3 : komite audti berpengaruh terhadap manajemen laba.

H4 : ukuran perusahaan mempengaruhi manajemen laba.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian assosiatif kausal yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih (independen) terhadap varibel tertentu (dependen).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder. Data diperoleh dan dikumpulkan melalui situs www.idx.co. Data sekunder yang digunakan dalam penelitian ini adalah informasi keuangan yang berhubungan dengan variabel penelitian yaitu :

1. Informasi mengenai manajemen laba.

2. Informasi mengenai kepemilikan manajerial perusahaan. 3. Informasi mengenai proporsi dewan komisaris perusahaan. 4. Informasi mengenai komite audit perusahaan.

5. Informasi mengenai ukuran perusahaan.

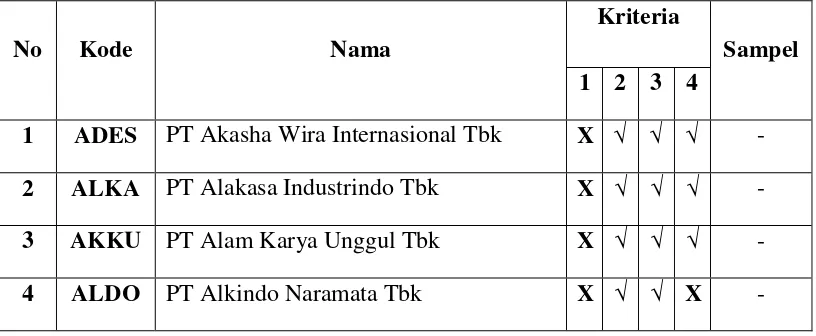

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 hingga 2013 yang jumlahnya 138 perusahaan. Metode pengambilan sampel dilakukan dengan teknik purposive sampling yang pengambilannya dilakukan berdasarkan kriteria tertentu.

Kriteria sampel dalam penelitian ini yaitu seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 hingga 2013 yang menggunakan mata uang rupiah yang memiliki data:

1. kepemilikan manajerial. 2. Proporsi dewan komisaris. 3. komite audit.

4. Menerbitkan laporan keuangan secara lengkap dari 2010 hingga 2013.(www.idx.co.id).

[image:37.595.109.517.567.735.2]Berikut ini purposive sampling yang telah dilakukan peneliti:

Tabel 3.1

Populasi dan Sampel Penelitian

No Kode Nama

Kriteria

Sampel 1 2 3 4

1 ADES PT Akasha Wira Internasional Tbk X √ √ √ -

2 ALKA PT Alakasa Industrindo Tbk X √ √ √ -

3 AKKU PT Alam Karya Unggul Tbk X √ √ √ -

5 ALMII PT Alumindo Metal Light Industry Tbk √ √ √ √ 1

6 MYTX PT APAC Citra Centertex Tbk X √ √ √ -

7 AKPI PT Argha Karya Prima Ind Tbk X √ √ X -

8 ARGO PT Argo Pantes Tbk X √ √ X -

9 ARNA PT Arwana Citra Mulia Tbk X √ √ √ -

10 AMFG PT Ashahimas Flatt Glass Tbk X √ √ √ -

11 POLY PT Asia Pasific Fiber Tbk X √ √ √ -

12 APLI PT Asiaplast Industries Tbk X √ √ X -

13 ASII PT Astra Internasional Tbk √ √ √ √ 2

14 AUTO PT Astra Otopart Tbk √ √ √ √ 3

15 BRPT PT Barito Pasific Tbk X √ √ X -

16 RMBA PT Bentoel Internsional Investama Tbk X √ √ √ -

17 BRNA PT Berlina Tbk √ √ √ √ 4

18 BTON PT Beton Jaya Manunggal Tbk √ √ √ √ 5

19 BUDI PT Budi Starch & Sweetener Tbk X √ √ √ -

20 CNTX PT Centex Tbk X √ √ X -

21 IGAR PT Champion Pasific Indonesia Tbk X √ √ √ - 22 TPIA PT Candra Asri Petrochemical Tbk X √ √ √ - 23 CPIN PT Charoen Pokphand Indonesia Tbk X √ √ √ - 24 CINT PT Chitose Internasional Tbk X √ √ X -

25 CTBN PT Citra Tubindo Tbk X √ √ √ -

26 DVLA PT Darya-Varia laboratoria Tbk X √ √ X -

27 DLTA PT Delta Djakarta Tbk X √ √ √ -

29 DAJK PT Dwi Anike Jaya Kemasindo Tbk X √ √ X - 30 EKAD PT Ekhadarma Internasional Tbk X √ √ X -

31 ERTX PT Eratex Djadja Tbk X √ √ √ -

32 ETWA PT Eterindo Wahanatama Tbk √ √ √ √ 7

33 ESTI PT Ever Shine Testile Industry Tbk X √ √ √ -

34 FASW PT Fajar Surya Wisesa Tbk X √ √ √ -

35 GJTL PT Gajah Tunggal Tbk √ √ √ √ 8

36 GDYR PT Good Year Indonesia Tbk X √ √ √ -

37 KRAH PT Grand Kartech Tbk X √ √ X -

38 GGRM PT Gudang Garam Tbk √ √ √ √ 9

39 GDST PT Gunawan Dianjaya Steel Tbk X √ √ X -

40 HMSP PT HM Sampoerna Tbk X √ √ √ -

41 SMBC PT Holcim Indonesia Tbk X √ √ √ -

42 INKP PT Indah Kiat Pulp & Paper Tbk X √ √ √ - 43 INAI PT Indah Alumunium Industry Tbk X √ √ √ -

44 SRSN PT Indo Acidatama Tbk √ √ √ √ 10

45 BRAM PT Indo Kordsa Tbk X √ √ √ -

46 INTP PT Indocement Tunggal Perkasa Tbk X √ √ X -

47 INAF PT Indofarma Tbkl X √ √ √ -

48 ICBP PT Indofood CBP Sukses Makmur Tbk X √ √ √ - 49 INDF PT Indofood Sukses Makmur Tbk √ √ √ √ 11 50 IMAS PT Indomobil Sukses Internasional Tbk X √ √ √ - 51 IPOL PT Indopoly Swakarsa Industry Tbk X √ √ √ -

53 INDS PT Indospring Tbk X √ √ √ - 54 SIDO PT Industri Jamu dan Farmasi Sido

Muncul Tbk X √ √ X -

55 INCI PT Intanwijaya Internasional Tbk √ √ √ √ 12 56 IKAI PT Intikeramik Almasri Tbk X √ √ X - 57 JKSW PT Jakarta Kyoei Steel Works Tbk X √ √ X - 58 JPFA PT Japfa Comfeed Indonesia Tbk X √ √ X - 59 JPRS PT Jaya Pari Steel Indonesia Tbk √ √ √ √ 13

60 JECC PT Jembo Kabel Company Tbk X √ √ √ -

61 KBLM PT Kabelindo Murni Indonesia Tbk X √ √ √ - 62 KLBF PT Kalbe Farma Indonesia Tbk X √ √ √ -

63 KICI PT Kedawung Indah Can Tbk √ √ √ √ 14

64 KDSI PT Kedawung Indah Industrial Tbk X √ √ √ - 65 KIAS PT Keramika Indonesia Asosiasi Tbk X √ √ √ - 66 KBRI PT Kertas Basuki Rachmat Indonesia

Tbk X √ √ √ -

67 KAEF PT Kimia Farma (PERSERO) Tbk √ √ √ √ 15

68 KBLI PT KMI Wire and Cable Tbk X √ √ X - 69 KRAS PT Krakatau Steel (PERSERO) Tbk X √ √ √ - 70 LMPI PT Langgeng Makmur Industri Tbk √ √ √ √ 16

71 LION PT Lion Metal Works Tbk √ √ √ √ 17

72 LMSH PT Lionmesh Prima Tbk √ √ √ √ 18

73 FPNI PT Lotte Chemical Titan Tbk X √ √ √ -

74 MAIN PT Malindo Feedmill Tbk X √ √ X -

76 MBTO PT Martina Berto Tbk X √ √ X -

77 MYOR PT Mayora Indah Tbk X √ √ X -

78 SCPI PT Merck Sharp Dohme Pharma Tbk X √ √ X -

79 MERK PT Merck Tbk X √ √ X -

80 MLIA PT Mulia Industrindo Tbk √ √ √ √ 20

81 MLBI PT Multi Bintang Indonesia Tbk X √ √ √ - 82 MASA PT Multi Strada Arah Sarana Tbk X √ √ √ -

83 LPIN PT Multiprima Sejahtera Tbk X √ √ √ -

84 MRAT PT Mustika Ratu Tbk X √ √ X -

85 ROTI PT Nippon Indosari Corpindo Tbk X √ √ X -

86 NIPS PT Nippres Tbk √ √ √ √ 21

87 UNIT PT Nusantara Inti Corpora Tbk X √ √ √ - 88 TKIM PT Pabrik Kerta Tjiwi Kimia Tbk X √ √ √ -

89 PBRX PT Pan Brothers Tbk X √ √ √ -

90 HDTX PT Panasia Indo Resources Tbk √ √ √ √ 22 91 PICO PT Pelangai Indah Canindo Tbk √ √ √ √ 23 92 NIKL PT Pelat Timah Nusantara Tbk X √ √ √ -

93 ADMG PT Polychem Indonesia Tbk X √ √ √ -

94 PSDN PT Parasidha Aneka Niaga Tbk √ √ √ √ 24

95 PRAS PT Prima Alloy Steel Universal Tbk √ √ √ √ 25 96 BIMA PT Primarindo Asia Infrastructure Tbk X √ √ √ -

97 PYFA PT Pyridam Farma Tbk X √ √ X -

100 PTSN PT Sat Nusapersada Tbk X √ √ √ -

101 SKBM PT Sekar Bumu Tbk X √ √ X -

102 SKLT PT Sekar Laut Tbk √ √ √ √ 26

103 SIAP PT Sekawan Intipratama Tbk X √ √ X -

104 SMSM PT Selamat Sempurna Tbk X √ √ √ -

105 SMBR PT Semen Baturaja (PERSERO) Tbk X √ √ X -

106 BATA PT Sepatu Bata Tbk X √ √ X -

107 STTP PT Siantar Top Tbk √ √ √ √ 27

108 SIPD PT Sierad Produce Tbk X √ √ √ -

109 SIMA PT Siwani Makmur Tbk X √ √ X -

110 SULI PT SLJ Global Tbk X √ √ √ -

111 SOBI PT Sorini Agro Asia Corporindo Tbk

Tbk X √ √ X -

112 SRIL PT Sri Rejeki Isman Tbk X √ √ X -

113 STAR PT Star Petrochem Tbk X √ √ X -

114 ISSP PT Steel Pipe Industry of Indonesia Tbk X √ √ X -

115 IKBI PT Sumi Indo kabel Tbk √ √ √ √ 28

116 SSTM PT Sunsan Textile Manufacturer Tbk X √ √ √ -

117 SPMA PT Suparma Tbk X √ √ X -

118 SCCO PT Supreme Cable Manufacturing

Corporation Tbk X √ √ √ -

119 TOTO PT Surya Toto Indonesia Tbk X √ √ X - 120 SQBB PT Taisho Pharmaceutical Indonesia

Tbk X √ √ X -

122 TSPC PT Tempo scan Pasific Tbk √ √ √ √ 29 123 TFCO PT Tifico Fiber Indonesia Tbk X √ √ X - 124 AISA PT Tiga Pilar Sejahtera Food Tbk X √ √ X - 125 TIRT PT Tirta Mahakam Resource Tbk X √ √ √ -

126 INRU PT Toba Pulp Lestari Tbk X √ √ √ -

127 ALTO PT Tribangan Tirta Tbk X √ √ X -

128 TRST PT Trias Sentosa Tbk X √ √ √ -

129 TRIS PT Trisula Sentosa Tbk X √ √ X -

130 TALF PT Tunas Alfin Tbk X √ √ X -

131 ULTJ PT Ultra Jaya Milk Indsutry Tbk √ √ √ √ 30

132 UNIC PT Unggul Indah Cahaya Tbk X √ √ √ -

133 UNVR PT Unilever Indonesia Tbk X √ √ √ -

134 UNTX PT Unitex Tbk X √ √ √ -

135 VOKX PT Voksel Electric Tbk X √ √ √ -

[image:43.595.109.517.109.574.2]136 CEKA PT Wilmar Cahaya Indonesia Tbk X √ √ √ - 137 WIIM PT Wismilak Inti Makmur Tbk X √ √ X - 138 YPAS PT Yanaprima Hastapersada Tbk √ √ √ √ 31 Sumber : www.idx.co.id

Tabel 3.2 Sampel

No Nama Perusahaan Kode

1 PT Alumindo Metal Light Industry Tbk ALMII

2 PT Astra Internasional Tbk ASII

3 PT Astra Otopart Tbk AUTO

5 PT Beton Jaya Manunggal Tbk BTON 6 PT Duta Pertiwi Nusantara Tbk DPNS

7 PT Eterindo Wahanatama Tbk ETWA

8 PT Gajah Tunggal Tbk GJTL

9 PT Gudang Garam Tbk GGRM

10 PT Indo Acidatama Tbk SRSN

11 PT Indofood Sukses Makmur Tbk INDF 12 PT Intanwijaya Internasional Tbk INCI 13 PT Jaya Pari Steel Indonesia Tbk JPRS

14 PT Kedawung Indah Can Tbk KICI

15 PT Kimia Farma (PERSERO) Tbk KAEF

16 PT Langgeng Makmur Industri Tbk LMPI

17 PT Lion Metal Works Tbk LION

18 PT Lionmesh Prima Tbk LMSH

19 PT Mandom Indonesia Tbk TCID

20 PT Mulia Industrindo Tbk MLIA

21 PT Nippres Tbk NIPS

22 PT Panasia Indo Resources Tbk HDTX 23 PT Pelangai Indah Canindo Tbk PICO

24 PT Parasidha Aneka Niaga Tbk PSDN

25 PT Prima Alloy Steel Universal Tbk PRAS

26 PT Sekar Laut Tbk SKLT

27 PT Siantar Top Tbk STTP

28 PT Sumi Indo kabel Tbk IKBI

29 PT Tempo scan Pasific Tbk TSPC

30 PT Ultra Jaya Milk Indsutry Tbk ULTJ 31 PT Yanaprima Hastapersada Tbk YPAS

4.4 Metode Pengumpulan Data

Penelitian ini melakukan pengumpulan data dengan metode dokumentasi. Data diperoleh melalui media perantara, yaitu internet melalui situs Bursa Efek Indonesia tahun tahun 2010 hingga 2013. www.idx.co.id.

4.5 Definisi Operasional Variabel 1. Variabel dependen

Manajemen laba EM = ∆ Modal kerja akrual ke tPendapatan ke t

Keterangan :

∆Modal Kerja akrual ke t = ∆ AL ket t - ∆ HL ke t - ∆ Kas ke t

∆AL = Perubahan aktiva lancar pada periode ke t = AL ket t - AL ke t-1 ∆HL = Perubahan hutang lancar pada periode ke t = HL ket t - HL ke t-1 ∆Kas = Perubahan kas dan ekuivalen kas pada periode ke t = Kas ket t -

Kas ke t-1

4.5.2 Variabel independen

Variabel independen dalam penelitian ini adalah good corporate governance (GCG) dan ukuran perusahaan, yang dimana:

1. Good Corporate Governance (GCG), diproksikan dengan: a) Kepemilikan manajerial yang diformulasikan dengan:

KM = Jumlah kepemilikan saham manajerialTotal saham yang beredar X %

b) Proporsi dewan komisaris yang diformulasi dengan:

PDKI =Jumlah komisaris independenTotal dewan komisaris X %

c) Komite audit yang diformulasikan dengan:

KMA = Jumlah komite audit independenJumlah seluruh komite audit X %

2. Ukuran perusahaan yang diformulasikan dengan: log total asset

Tabel 3.3

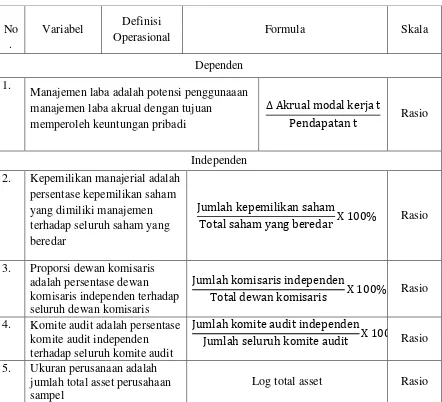

Definisi Opersional Variabel

Sumber: diolah peneliti, 2015 No

.

Variabel Definisi

Operasional Formula Skala

Dependen 1.

Manajemen laba adalah potensi penggunaaan manajemen laba akrual dengan tujuan

memperoleh keuntungan pribadi

∆ Akrual modal kerja t

Pendapatan t Rasio

Independen 2. Kepemilikan manajerial adalah

persentase kepemilikan saham yang dimiliki manajemen terhadap seluruh saham yang beredar

Jumlah kepemilikan saham

Total saham yang beredar X % Rasio

3. Proporsi dewan komisaris adalah persentase dewan komisaris independen terhadap seluruh dewan komisaris

Jumlah komisaris independen

Total dewan komisaris X % Rasio

4. Komite audit adalah persentase komite audit independen terhadap seluruh komite audit

Jumlah komite audit independen

Jumlah seluruh komite audit X %Rasio

5. Ukuran perusanaan adalah jumlah total asset perusahaan sampel

3.6 Pengujian Asumsi klasik

Metode analisis data dalam penelitian ini menggunakan analisis statistik dengan menggunakan software SPSS 16. Tahap awal yang dilakukan sebelum melakukan pengujian hipotesis yaitu uji asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan analisis uji t dan uji F.Penggunaan analisis regresi dalam statistik harus bebas dari asumsi asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah, uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

3.6.1 Uji normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel independen dan variabel dependen berdistribusi normal atau tidak. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal.

3.6.2 Uji multikolinieritas

3.6.3 Uji heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Adanya heteroskedastisitas dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas serta titik-titik yang menyebar maka tidak terjadi heteroskedastisitas. Tindakan perbaikan yang dapat dilakukan jika terjadi heteroskedastisitas, yaitu:

1. Transfomasi dalam bentuk model regresi dengan membagi model regresi dengan salah satu variabel independen yang digunakan dalam model tersebut.

2. Tranformasi logaritma 3.6.4 Uji autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk menguji ada atau tidaknya autokorelasi dilakukan dengan uji Durbin-Watson (DW test). Uji autokorelasi dengan Durbin-Watson (DW test)

diantara variabel independen. Pengambilan keputusan ada atau tidaknya autokorelasi, yaitu:

Tabel 3.4

Uji Durbin-Watson (DW-Test)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0 < d < dl Tidak ada autokorelasi

positif

Tidak ada keputusan dl < d < du

Tidak ada korelasi negatif Tolak 4 - dl < d < 4 Tidak ada korelasi negatif Tidak ada keputusan 4 - du < d < 4 – dl Tidak ada autokorelasi

positif atau negatif

Tidak ditolak du < d < 4 – du

3.7 Pengujian Hipotesis Penelitian

Penelitian ini menggunakan uji statistik untuk menguji kepemilikan manajerial, proporsi dewan komisaris, komite audit, dan ukuran perusahaan secara simultan mempengaruhi Manajemen Laba (Earning Management).

3.7.1 Analisis regresi berganda

Analisis regresi adalah studi mengenai ketergantungan variabel dependen dengan satu atau lebih variabel independen. Metode analisis yang digunakan adalah analisis regresi berganda. Adapun bentuk persamaannya adalah sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3+ b4X4 + e Keterangan :

Y = variabel dependen yaitu manajemen laba a = konstanta.

X1 = kepemilikan manajerial X2 = proporsi dewan komisaris X3 = komite audit

X4 = ukuran perusahaan e = error

3.7.2 Uji signifikansi parsial (t-test)

Uji statistik t menunjukkan seberapa jauh variabel independen secara individual menerangkan variasi. Pengujian ini dilakukan dengan menggunakan tingkat signifikansi 5%. Jika nilai signifikansi t < 0,05 artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Jika nilai signifikansi t > 0,05 artinya tidak terdapat pengaruh antara satu variabel independen terhadap variabel dependen

3.7.3 Uji signifikasi simultan (F-test)

3.7.4 Uji koefisiensi determinansi R2

BAB IV

HASIL DAN PEMBAHASAN

4.1 Dekripsi Objek Penelitian

4.2 Statistik Deskriptif

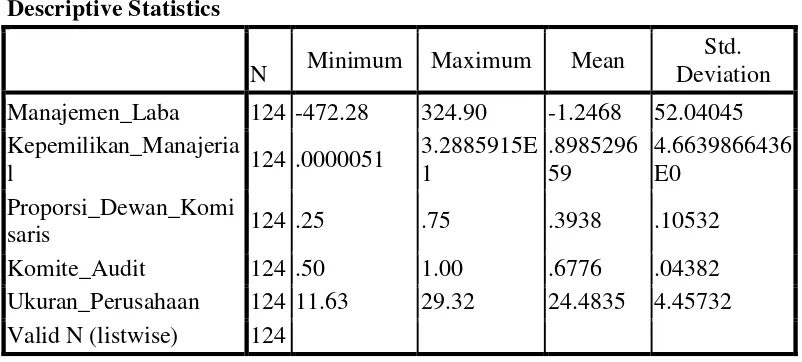

[image:53.595.110.511.367.548.2]Penelitian ini menggunakan 4 variabel independen yaitu kepemilikan manajerial, proporsi dewan komisaris, komite audit dan ukuran perusahaan serta menggunakan manajemen laba sebagai variabel dependen. Analisis statistik deskriptif akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata–rata (mean), dan standar deviasi yang dihasilkan dari variabel penelitian. Statistika deskriptif dari masing-masing variabel penelitian diperoleh sebagai berikut:

Tabel 4.1

Sumber: Hasil Pengolahan SPSS, 2015

Berdasarkan hasil statistika deskriptif pada tabel 4.1 diketahui bahwa variabel Variabel Y (Manajemen Laba) memiliki nilai minimum -472,28, nilai maksimum sebesar 324,90 nilai mean (rata-rata) -1,2438 dan standar deviasi 52,04045. X1 (kepemilikan manajerial) memiliki nilai minimum 0,0000051, nilai maksimum sebesar 3,2885915, nilai mean (rata-rata) 0,898529659 dan standar deviasi 4,6639866. Variabel X2 (proporsi dewan komisaris) memiliki nilai Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Manajemen_Laba 124 -472.28 324.90 -1.2468 52.04045 Kepemilikan_Manajeria

l 124 .0000051

3.2885915E 1

.8985296 59

4.6639866436 E0

Proporsi_Dewan_Komi

saris 124 .25 .75 .3938 .10532

minimum 0,25, nilai maksimum sebesar 0,75, nilai mean (rata-rata) 0,3938 dan standar deviasi 0,10532. Variabel X3 (komite audit) memiliki nilai minimum 0,5, nilai maksimum sebesar 1, nilai mean (rata-rata) 0,6776 dan standar deviasi 0,04382. Variabel X4 (ukuran perusahaan) memiliki nilai minimum 11,63, nilai maksimum sebesar 29,32, nilai mean (rata-rata) 24,4835 dan standar deviasi 4,45732.

4.3 Uji Asumsi Klasik

Penelitian ini dilakukan dengan metode analisis regresi berganda. Sebelum melakukan uji hipotesis, maka peneliti akan melakukan uji asumsi klasik terlebih dahulu. Uji asumsi klasik dilakukan dengan tujuan untuk mendapatkan data yang BLUE (Best, Linear, Unbias, Estimator) dengan mengetahui apakah data yang digunakan telah normal dan bebas dari gejala multikolinearitas, heteroskedastisitas dan autokorelasi.

4.3.1 Uji normalitas

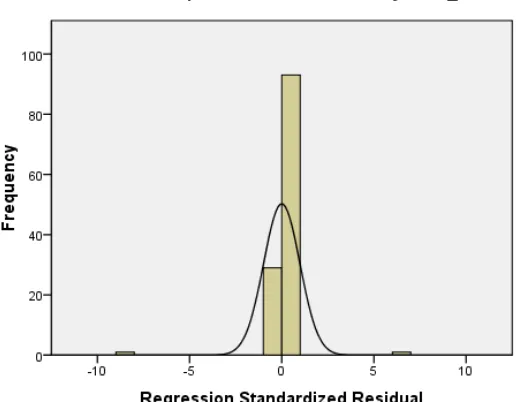

4.3.1.1Analisis grafik

[image:55.595.167.425.441.642.2]Analisis grafik digunakan dengan dua cara yaitu grafik histogram dan grafik P-P Plot. Data yang terdistribusi secara normal adalah data yang terdistribusi dengan garis titik-titik berbentuk lonceng pada grafik histogramnya, titik tersebut tidak mengarah ke kiri atau ke kanan. Pada grafik P-P Plot, data akan menyebar disekitar garis diagonal dan mengikuti arah garis diagonal apabila data tersebut terdistribusi secara normal. Berikut hasil uji normalitas dengan menggunakan grafik:

Gambar 4.1

Gambar 4.2

Sumber: hasil pengolahan SPSS, 2015

Gambar 4.3

Sumber: hasil pengolahan SPSS, 2015

Berdasarkan tampilan grafik histogram pada gambar 4.3 dapat terlihat bahwa gambarnya berbentuk lonceng, hasil ini menunjuk bahwa data terdistribusi normal

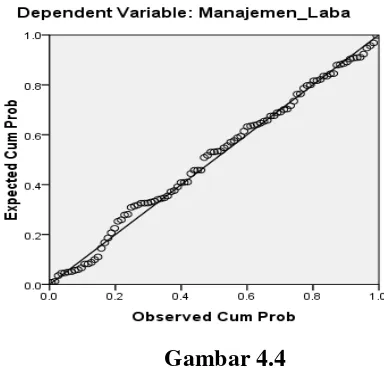

Gambar 4.4

[image:57.595.199.391.531.718.2]Grafik P-P Plots pada gambar 4.4 dapat terlihat bahwa titik-titik menyebar mengikuti arah garis diagonal, hasil ini menunjukkan bahwa data dapat dikatakan terdistribusi secara normal.

4.3.1.2Analisis statistik

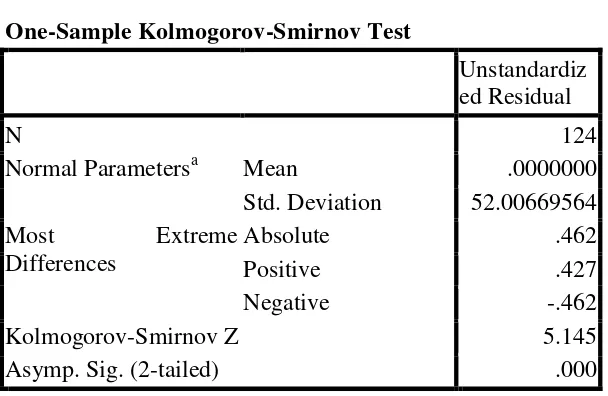

Data belum dapat dikatakan terdistribusi secara normal apabila hanya dilakukan uji normalitas dengan melihat grafik histogram, maupun grafik P-P Plot, oleh karena itu perlu diadakannya uji statistik, untuk meyakinkan data terdistribusi secara normal. Maka dilakukan uji statistik dengan kolmogorov-Smirnov (K-S). Data dikatakan terdistribusi secara normal apabila

[image:58.595.167.471.483.681.2]nilai signifikansinya lebih besar dari 0,05. Berikut hasil uji K-S dengan menggunakan data semilog.

Tabel 4.2 One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 124

Normal Parametersa Mean .0000000

Std. Deviation 52.00669564

Most Extreme

Differences

Absolute .462

Positive .427

Negative -.462

Kolmogorov-Smirnov Z 5.145

Asymp. Sig. (2-tailed) .000

Berdasarkan table 4.2 hasil uji K-S menunjukkan bahwa residual tidak terdistribusi secara normal dengan nilai signifikansi 0,000 < 0,05. Hasil ini menunjukkan data tidak terdistribusi secara normal yang berarti uji statistik akan menjadi tidak valid apabila data ini digunakan dalam analisis regresi berganda.

Untuk menormalkan data dalam penelitian ini sebelumnya telah dilakukan transformasi data dengan logaritma, dan data tidak terdistribusi secara normal. Berikutnya, penanganan yang dilakukan oleh peneliti untuk menormalkan data adalah dengan cara menghilangkan data yang dianggap sebagai penyebab distrib