ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENGGUNAAN JASA PERBANKAN SYARIAH SEBAGAI UPAYA

MENINGKATKAN ASET DAN DANA PIHAK KETIGA (Studi Pada Perbankan Syariah di Kota Malang)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Wiwik Ani Susanti 07620266

FAKULTAS EKONOMI

vi

KATA PENGANTAR

Syukur alhamdulillah kehadirat Allah SWT atas segala limpahan hidayah, rahmat dan anugerah indah-Nya sehingga penulis dalam menyelesaikan skripsi dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Penggunaan Jasa Perbankan Syariah Sebagai Upaya Meningkatkan Aset dan Dana Pihak

Ketiga(Studi Pada Perbankan Syariah di Kota Malang)”, untuk melengkapi syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Muhammadiyah Malang.

Penulis ingin mengucapkan terima kasih yang tulus kepada semua pihak atas bantuan, dorongan dan dukungannya, sehingga penulis dapat menyelesaikan skripsi ini. Untuk itu penulis menghaturkan terima kasih kepada:

1. Allah SWT yang selalu menyertai hamba-Nya dalam semua aktifitas kehidupan. Alhamdulillah....Terimakasih Allah....

2. Dr. H. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

3. Dra. Siti Zubaidah, MM. Ak, selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Malang.

4. Dra. Eny Suprapti, MM. Ak, selaku Dosen Wali 2007-E, yang selalu sabar membimbing kami semua.

vii

memberikan pengarahan, motivasi, saran, dan bimbingan dengan penuh kesabaran selama proses penyusunan skripsi ini.

6. Papaku tersayang yang selalu menunjukkan bahwa kesabaran, kesederhanaan, dan kesucian jiwa akan selalu menjadi pedoman hidup tak terkalahkan; Bundaku tercinta yang tiada henti memberi doa, bimbingan dan semangat; MasLek H.M Ilyas terimakasih atas cinta, persahabatan, kasih sayang serta pendewasaan diri. Terimakasih atas dukungan kalian semua keluargaku Tercinta.

7. Keluargaku Eyang Putri terimakasih atas doa, kasih sayang dan pengayomannya; Pak Dhe Budhe, Pak Lek dan Bu lek, sepeupu-sepupuku terimakasih semuanya atas doa dan dukungannya.

8. Keluargaku di Malang, Mbak Ki (Mbak ku baweeel); Dindot (Dina..lanjutkan aksimu..); Mbak Ret (Ayoo..kita berjuang bersama di skripisi ini); Mbak Des, Mbak Ti, Mbak Man, Mbak Intan, Mbak Vit, Heni, Mbak Ndi, Nanda, Tika. Terima kasih atas kehangatan keluarga yang kalian berikan selama ini.

9. Sahabat-sahabatku tercinta, Denes dan Inggri (Hahahahahaha...akhirnya aku menyusulmu kawaaaan).

viii

11.Teman-teman Akuntansi 2007. Kita berjuang bersama, mari kita sukses bersama, Bismillaah....

12.Teman-teman KKN 03...terimakasih atas 1 bulan yang luar biasa bersama kalian kawan.

13.Semua pihak yang telah membantu, yang tidak bisa penulis sebutkan satu persatu, terima kasih semuanya.

Penulis menyadari sepenuhnya akan keterbatasan dan kekurangan dalam menyusun skripsi ini. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan. Semoga bermanfaat bagi kita semua, Amiiiiiin...

Malang, 13 Agustus 2011 Penulis,

ix

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenar-benarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah diteliti atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka.

Malang, 13 Agustus 2011

x DAFTAR ISI

SKRIPSI ... ii

LEMBAR PENGESAHAN ... iii

BERITA ACARA ... iv

KENDALI BIMBINGAN SKRIPSI ... v

KATA PENGANTAR ... vi

PERNYATAAN ORISINALITAS ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

ABSTRAK ... xvi

ABSTRACT ... xvii

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

II. TINJAUAN PUSTAKA DAN HIPOTESIS ... 8

A. Landasan Penelitian Terdahulu ... 8

B. Landasan Teori... 10

1. Bank Syariah ... 10

a. Definisi Bank Syariah ... 10

b. Prinsip Dasar Perbankan Syariah ... 11

c. Fungsi Bank Syariah ... 13

d. Kegiatan Operasional Perbankan Syariah ... 15

e. Produk-produk Perbankan Syariah ... 20

f. Definisi Nasabah ... 22

xi

2. Pemasaran dan Pemasaran Jasa ... 23

a. Definisi Pemasaran... 23

b. Definisi dan Karakteristik Jasa ... 24

c. Pemasaran Jasa ... 26

d. Bauran Pemasaran ... 27

3. Perilaku Konsumen ... 29

a. Definisi Perilaku Konsumen ... 29

b. Tahap-tahap Pengambilan Keputusan ... 29

C. Kerangka Konseptual ... 31

D. Pengembangan Hipotesis ... 31

III. METODE PENELITIAN ... 34

A. Jenis dan Pendekatan Penelitian ... 34

B. Populasi dan Sampel ... 34

C. Instrumen Penelititan ... 35

D. Jenis dan Sumber Data ... 36

E. Teknik Pengumpulan Data ... 36

F. Identifikasi Variabel... 37

G. Definisi Operasional Variabel ... 38

H. Pengujian dan Analisis Data ... 39

IV. HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Gambaran Umum Objek Penelitian ... 44

1. Kondisi Fisik Wilayah ... 44

2. Perkembangan Perbankan Syariah ... 45

B. Pelaksanaan Penelitian ... 47

C. Karakteristik Responden ... 47

D. Analisis Data ... 49

1. Deskriptif Jawaban Responden ... 49

2. Uji Validitas dan Reliabilitas ... 50

3. Uji Normalitas ... 52

xii

5. Uji Korelasi ... 55

6. Uji Regresi Linier Berganda ... 55

a. Analisis Determinan ... 56

b. Uji F ... 57

c. Uji t ... 58

E. Pembahasan... 62

V. KESIMPULAN DAN SARAN ... 67

A. Kesimpulan ... 67

B. Saran ... 67

xiii

DAFTAR TABEL

Tabel 1.1 : Perkembangan perbankan syariah di Indonesia ... 3

Tabel 1.2 : Komposisi DPK perbankan syariah di Indonesia ... 3

Tabel 2.1 : Produk-produk perbankan syariah ... 21

Tabel 3.1 : Identifikasi variabel ... 38

Tabel 4.1 : Luas dan Jumlah Penduduk Perkecamatan di Kota Malang ... 45

Tabel 4.2 : Statistik Perbankan Syariah di Kota Malang ... 46

Tabel 4.3 : Karakteristik Bedasarkan Jenis Kelamin ... 47

Tabel 4.4 : Karakteristik Bedasarkan Agama ... 48

Tabel 4.5 : Karakteristik Bedasarkan Usia ... 48

Tabel 4.6 : Karakteristik Bedasarkan Pekerjaan ... 49

Tabel 4.7 : Distribusi Frekuensi Jawaban Responden ... 49

Tabel 4.8 : Uji Validitas Instrumen ... 50

Tabel 4.9 : Uji Validitas Instrumen ... 51

Tabel 4.10 : Uji reliabilitas ... 52

Tabel 4.11 : Uji Normalitas ... 53

Tabel 4.12 : KMO and Bartlett's Test ... 53

Tabel 4.13 : Anti-image Matrices ... 54

Tabel 4.14 : Component Matrix ... 54

Tabel 4.15 : Uji Korelasi ... 55

Tabel 4.16 : Koefisien Determinasi ... 56

Tabel 4.17 : Uji regresi secara serempak ... 57

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN Lampiran 1 : Kuesioner

xvi ABSTRAK

Perbankan syariah dalam istilah internasional dikenal sebagai Islamic Banking (iB) atau perbankan tanpa bunga (Interest-free Banking) yang beroperasi sesuai dengan prinsip syariah. Fenomena perkembangan perbankan syariah saat ini dapat dilihat dari persentase peningkatan aset, pembiayaan, dan dana pihak ketiga (DPK) yang dihimpun perbankan syariah setiap tahunnya.

Jenis penelitian adalah studi empiris didukung oleh survey dengan mengumpulkan data mengenai faktor-faktor yang terkait. Data yang digunakan dalam penelitian ini adalah data mengenai tanggapan responden terhadap variabel-variabel yang mempengaruhi konsumen memilih jasa perbankan syariah. Teknik analisis data yang digunakan adalahanalisisfaktordanujiregresi linier berganda.

Penelitian ini bertujuan untuk menganalisis pengaruh antara faktor syariah, produk, pelayanan, promosi, sosial, pribadi, psikologis, dan budaya tehadap keputusan konsumen memilih jasa perbankan syariah di Kota Malang melalui pengujian hipotesa. Alat analisis yang digunakan adalah uji F (uji simultan), dan uji t (uji parsial), Dimana variabel faktor syariah, produk, pelayanan, promosi, sosial, pribadi, psikologis, dan budaya akan diterima jika lebih besar dari 5%. Kemudian untuk mengetahui seberapa besar pengaruh faktor syariah, produk, pelayanan, promosi, sosial, pribadi, psikologis, dan budaya terhadap keputusan konsumen memilih jasa perbankan syariah di Kota Malang digunakan analisis regresi linier berganda.

Hasil analisis regresi berganda menunjukkan bahwa variabel independen dalam penelitian ini memiliki pengaruh yang positif dan signifikan secara bersama-sama terhadap variabel dependen yaitu konsumen memilih jasa perbankan syariah di Kota Malang. Hasil pengujian secara parsial menunjukkan bahwa variabel independen dan variabel dependen yang memiliki pengaruh positif dan signifikan adalah faktor syariah, produk, promosi, dan psikologis.

Faktor dominan yang mempengaruhi konsumen memilih jasa perbankan syariah di Kota Malang adalah faktor produk.

xvii ABSTRACT

Islamic banking or knowen asinterest free Banking one that operating according to islamic principles. Islamic banking phenomenon now can be seen from percentage of asset increasing, finances, and third party fund that gathered by islamic banking each year.

Observational type of this research is empirical study supported by survey which gather data about concerning factor. Data that used in this research is data about respondents comment to variables that regards consumer to choose islamic banking service.

This research intent to analyze influence among islamic factor, product, service, promotion, social, person, psychological, and culture toward consumer decisions to choose islamic banking service at Malang City with hypothesis testing. Analisis's tool that is used is F test (simultan test), and t test (partial test), where is islamic factor, product, service, promotion, social, person, psychological, and culture will be accepted if is even greater than 5%. Then to know how strong influence of islamic factor, product, service, promotion, social, person, psychological, and culture to consumers decision to choose islamic banking service at Malang City use multilinear regression.

Analisis'sresult of multilinear regression indicate that all of independent variables in this researcht has positive influence and significant to dependent variable. Partial test result partially indicate that independent and dependen variable which have positive influence and significant are islamic factor, product, promotion, and psychological.

Dominant factor that regards consumer to choose islamic banking service at Malang City is product factor.

xviii

DAFTAR PUSTAKA

Abduh, Muhammad. 2011. “Preferensi Konsumen Bank Syariah”. Jurnal Ekonomi Islam Republika.

Alma, Buchari. 2009. Manajemen Pemasaran dan Pemasaran Jasa. Alfabeta. Bandung.

Arifin, zainul. 2009. Dasar-dasar Manajemen Bank Syariah. Azkia Publisher. Jakarta.

Assael, Henry. 2004. Consumer Behavior and Marketing Action; Sixth Edition. Boston, Mass. Inc. USA.

Bank Indonesia, Pusat Pengkajian Bisnis dan Ekonomi Islam Fak. Ekonomi UNIBRA. 2000. “Potensi, Preferensi dan Perilaku Masyarakat terhadap Bank Syariah di Jawa Timur”. Malang: Executive Summary Hasil Penelitian.

Bank Indonesia. 2008. “Kodifikasi Produk Perbankan Syariah”. Jakarta: www.bi.go.id

Bank Indonesia. 2010. “Laporan Perkembangan Perbankan Syariah 2010”. Jakarta: www.bi.go.id

Bank Indonesia. 2011.“Statistik Perbankan Syariah 2011”. Jakarta: www.bi.go.id

Bank Indonesia. “Sekilas Perbankan Syariah di Indonesia”.

http://www.bi.go.id/web/id/Perbankan/Perbankan+Syariah/. Diakses 15 April 2011.

Banoon, Malik. 2007. “Prediksi Pertumbuhan Perbankan Syariah Di Indonesia Tahun 2008”. Naskah Skripsi:Universitas Kristen Petra Surabaya.

Efendi, Lutfi. 2009. “Analisis Faktor-faktor Yang Mempengaruhi Pengambilan Keputusan Nasabah Pada Bank Muamalat Malang”. Naskah Skripsi: Universitas Islam Negeri Malang.

xix

Irawan, Hendi. 2008. “Analisis Faktor-Faktor Yang Mempengaruhi Minat Nasabah Dalam Memutuskan Menabung di Bank Syariah Mandiri Cabang Malang”. Naskah Skripsi: Universitas Islam Negeri Malang.

Kotler dan Armstrong. 2008. Principles of Marketing ; Twelfth Edition, Pearson Education. Inc.Prentice Hall. Diterjemahkan oleh Bob Sabran. 2008. Penerbit Erlangga. Jakarta.

Lamb, C.W., Hair, J.F.,dan Mc-Daniel, Carl. 2000. Marketing; Fifth Edition, Thomson Learning. Inc.USA. Diterjemahkan oleh David Octarevia. 2001. Salemba Empat. Jakarta.

Muhammad. 2005. Pengantar Akuntansi Syariah, Edisi Kedua. Salemba Empat. Jakarta.

Nurhayati, Sri dan Wasilah. 2009. Akuntansi Syariah di Indonesia, Edisi Kedua. Salemba Empat. Jakarta.

Pride, W.M., dan Ferrell, O.C. 2006. Marketing: Concepts and Strategies; Thirteenth Edition. Houghton Mifflin. Inc. USA.

Pulungan, Anisa. 2009. “Analisis Faktor-faktor Yang Mempengaruhi Nasabah Untuk Menggunakan Produk Jasa PT. Bank Negara Indonesia (Persero), Tbk Cabang Syariah Medan”. Naskah Skripsi: Universitas Sumatera Utara.

Republika Online. “Aset Perbankan Syariah di Malang Tumbuh Nyaris 50 Persen”. www.republika.co.id. Diakses pada 12 mei 2011.

Rahmah, Fauziah. 2009. “Analisis Faktor Syariah, Promosi, Dan Kualitas Produk Yang Mempengaruhi Nasabah Dalam Memilih Jasa Bank Syariah Pada PT. Bank Muamalat Indonesia, Tbk. Cabang Medan”. Naskah Skripsi: Universitas Sumatera Utara.

Sari, Ikrima Nailul. 2010. “Faktor-faktor Yang Mempengaruhi Nasabah Memilih Bank Muamalat Cabang Batam Tahun 2009-2010”. Naskah Skripsi: Universitas Islam Indonesia Yogyakarta.

xx

Sipahutar, Mangasa A. 2002. Custumer Fokus dalam Industri Perbankan. Alfabeta. Bandung.

Soemitro, Warkum. 2002. Asas-asas Perbankan Islam dan Lembaga-lembaga Terkait (BAMUI & TAFAKUL) di Indonesia. PT Raja Grafindo Persada. Jakarta.

Swasta, Basu dan T. Hani Handoko. 1996. Manajemen Pemasaran. Liberty, Yogyakarta.

Tjiptono, Fandy. 2002. Strategi Pemasaran, Edisi-2. Andi Offset. Yogyakarta.

. 2004. Pemasaran Jasa. Bayu Media. Malang.

. 2006. Manajemen Jasa. Andy Offset. Yogyakarta.

Undang-undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Perbankan syariah.

1 BAB I PENDAHULUAN

A. Latar Belakang

Kondisi perekonomian dunia saat ini mengalami kemajuan yang cukup pesat. Kemajuan perekonomian mencakup hampir semua sektor, baik sektor industri (manufaktur), jasa, dan perbankan. Termasuk di Indonesia, perkembangan perekonomian ini menuntut masyarakat untuk memilih jasa perbankan yang cocok untuk melaksanakan sirkulasi dana yang ada, baik pada perorangan atau organisasi. Menurut Ikatan Akuntansi Indonesia (1999:31), bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

2

Kinerja perbankan syariah mendapatkan momentum akselerasinya pada tahun 2010 dimana asset perbankan syariah meningkat cukup signifikan dengan pertumbuhannya mencapai 47,6% (yoy), terutama bila dibandingkan dengan perbankan nasional yang asetnya hanya tumbuh 18,7% (yoy). Peningkatan tersebut antara lain didorong oleh berdirinya sejumlah Bank Umum Syariah (BUS) baru dan jaringan kantor perbankan syariah. Selain itu, sisi pendanaan perbankan syariah juga mengalami peningkatan yang cukup tinggi dimana pada tahun 2010 DPK mengalami pertumbuhan sebesar 45,06% dibandingkan tahun 20091. Penyumbang kenaikan DPK terbesar masih berasal dari nasabah korporasi. Salah satu faktor utama yang mendorong kenaikan DPK adalah imbal hasil perbankan syariah yang relatif lebih menguntungkan dibandingkan imbal hasil perbankan konvensional.

Pertumbuhan volume usaha perbankan syariah yang pada akhir tahun 2010 mencapai 47,56%, lebih tinggi dibandingkan tahun 2009 sebesar 33.37% merupakan salah satu bukti dari kemajuan industri ini. Perkembangan ini ditunjukkan dengan semakin besarnya jumlah masyarakat yang memanfaatkan fasilitas jasa perbankan syariah baik itu dengan menyimpan uang dan barang berharga lainnya pada bank maupun meminjam sejumlah dana untuk keperluan pembiayaan kegiatan usaha mereka dan bertambahnya jumlah perbankan syariah tiap tahunnya. Perkembangan ini di tunjukkan dengan bertambahnya jaringan kantor, aset, banyaknya bank-bank syariah yang berdiri (berstatus penuh atau hanya unit usaha syariah dari bank konvensional), Dana Pihak Ketiga (DPK) dan pembiayaan yang meningkat.

1

3

Tabel 1.1

Perkembangan perbankan syariah di Indonesia

Keterangan 2006 2007 2008 2009 2010

Jumlah Bank

Bank Umum Syariah Unit Usaha Syariah BPR Syariah 3 20 105 3 26 114 5 27 131 6 25 138 11 23 150

Total 128 143 163 169 184

Jaringan kantor

Bank Umum Syariah Unit Usaha Syariah BPR Syariah 349 182 162 401 196 205 581 241 247 711 287 260 1215 262 286

Total 693 802 1069 1258 1763

Sumber : Statistik Perkembangan Bank Syariah 2011 (www.bi.go.id)

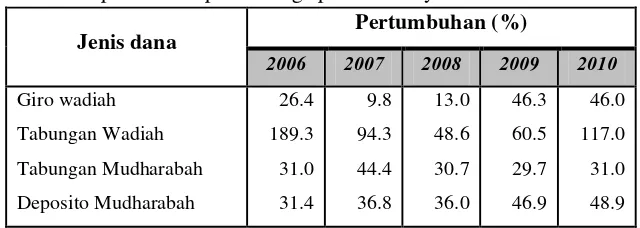

Meningkatnya jumlah bank dan kantor perbankan syariah yang beroperasi di Indonesia sangat berpengaruh terhadap pertumbuhan penghimpunan Dana Pihak Ketiga (DPK). Hal ini memberikan dampak yang positif bagi perkembangan industri perbankan syariah. Karena peningkatan ini juga akan memberikan memberikan kenaikan aset pada perbankan syariah. Penghimpunan dana dari masyarakat merupakan sumber dana terbesar yang paling diandalkan bank yang dikenal sebagai dana pihak ketiga, terdiri dari 3 jenis yaitu Giro, Tabungan, dan Deposito.

Tabel 1.2

Komposisi dana pihak ketiga perbankan syariah di Indonesia

Jenis dana Pertumbuhan (%)

2006 2007 2008 2009 2010

Giro wadiah Tabungan Wadiah Tabungan Mudharabah Deposito Mudharabah 26.4 189.3 31.0 31.4 9.8 94.3 44.4 36.8 13.0 48.6 30.7 36.0 46.3 60.5 29.7 46.9 46.0 117.0 31.0 48.9

4

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk dan layanan jasa perbankan dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat dinimati oleh seluruh golongan masyarakat.

Dalam praktiknya Bank Syariah merupakan salah satu lembaga yang menawarkan kerjasama kemitraan berbasis profit and loss sharing (bagi hasil keuntungan dan kerugian) yang menguntungkan bebas dari transaksi ribawi (bunga). Dalam hal pembiayaan Bank Syari’ah bertindak sebagai financer (pemberi modal atau investor) bukan sebagai pemberi pinjaman dana, sementara anggota bertindak sebagai fundmanager (pengelola dana) bukan sebagai debitur. Dalam hal pengumpulan dana, Bank Syari’ah bertindak sebagai fundmanager (pengelola dana) dan anggota sebagai investor, dan pada akhirnya hubungan yang terjadi adalah hubungan kemitraan.

5

Bank Syariah tidak melakukan pemusatan kekayaan pada sebagian kecil orang, tetapi mendistribusikan kekayaannya secara merata dan adil.

Keberadaan bank (konvensional dan syari’ah) secara umum memiliki fungsi strategis sebagai lembaga intermediasi dan memberikan jasa dalam lalu lintas pembayaran, namun karakteristik dari kedua tipe bank (konvensional dan syari’ah) dapat mempengaruhi perilaku calon nasabah dalam menentukan preferensi mereka terhadap pemilihan antara kedua tipe bank tersebut. Lebih lanjut, perilaku nasabah terhadap produk perbankan (bank konvensional dan bank syari’ah) dapat dipengaruhi oleh sikap dan persepsi masyarakat terhadap karakteristik perbankan itu sendiri.

Hasil penelitian Rahmah (2009) dan Effendi (2009) menunjukkan bahwasanya ada beberapa faktor yang mempengaruhi keputusan konsumen untuk menggunakan jasa perbankan syariah diantaranya faktor syariah, pelayanan, promosi, dan kualitas produk, selain itu faktor sosial, pribadi, psikologis dan budaya juga merupakan faktor yang mempengaruhi prilaku konsumen.

Aset Bank Umum Syariah (BUS) tahun 2010 di Kota Malang, Jawa Timur, tumbuh pesat hingga 48,22% atau tumbuh antara 10% hingga 12% dibanding periode-periode sebelumnya. Sedangkan Bank Perkreditan Rakyat Syariah (BPRS) juga tumbuh yang mencapai 10,92%3. Seperti layaknya sebuah produk barang, perbankan syariah mulai diminati oleh semua kalangan konsumen (baik muslim maupun non muslim). Konsumen mempunyai alasan-alasan tertentu atau faktor-faktor yang mempengaruhi

2

6

mereka untuk mengambil keputusan dalam menetapkan pilihan pada bank syariah.

Malang sebagai salah satu daerah di propinsi Jawa Timur, masyarakatnya memiliki keunikan tersendiri terhadap perilaku mengkonsumsi suatu produk. Struktur dan persepsi masyarakat Malang yang sudah terbangun dengan mayoritas masyarakatnya yang religius sangat memungkinkan terdapatnya berbagai persepsi yang mempengaruhi perilaku masyarakat dalam memilih jasa perbankan. Namun demikian, faktor keagamaan atau persepsi yang hanya didasari oleh alasan keagamaan saja belum tentu mempengaruhi perilaku masyarakat Malang. Selain itu aspek-aspek non-ekonomis diduga juga dapat mempengaruhi interaksi masyarakat Malang dalam memilih jasa perbankan.

Berdasarkan uraian diatas, penulis tertarik untuk meneliti faktor-faktor yang mempengaruhi konsumen untuk menggunakan jasa perbankan syariah di kota Malang. Sehingga, nantiya akan di ketahui secara general alasan kenapa konsumen memilih menggunakan jasa perbankan syariah.

B. Rumusan Masalah

1. Apakah faktor syariah, produk, pelayanan, promosi, sosial, pribadi, psikologis, dan kebudayaan mempengaruhi nasabah dalam memilih jasa perbankan syariah ?

7

C. Tujuan Penelitian

1. Menganalisis apakah faktor syariah, produk, pelayanan, promosi, sosial, pribadi, psikologis, dan kebudayaan mempengaruhi nasabah memilih jasa perbankan Syariah.

2. Menganalisis faktor mana yang paling dominan mempengaruhi nasabah dalam memilih jasa perbankan syariah.

D. Manfaat Penelitian 1. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi suatu masukan pemikiran dan informasi yang bermanfaat bagi Perbankan Syariah di kota Malang baik kinerja maupun dalam menyusun strategi pemasaran.

2. Bagi Pihak Lain

Sebagai bahan perbandingan dan referensi dalam melakukan penelitian untuk permasalahan yang sama.

3. Bagi Penulis