SKRIPSI

ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN REFINED ECONOMIC VALUE ADDED DAN FINANCIAL VALUE ADDED

SERTA PENGARUHNYA TERHADAP HARGA SAHAM PERUSAHAAN FOOD AND BEVERAGE YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

PRATAMA IMANDA 100502085

PROGRAM STUDI STRATA-I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

“ANALISIS KINERJA KEUANGAN PERUSAHAN DENGAN REFINED ECONOMIC VALUE ADDED DAN FINANCIAL VALUE ADDED

SERTA PENGARUHNYA TERHADAP HARGA SAHAM PERUSAHAAN FOOD AND BEVERAGE YANG

TERDAFTAR DI BURSA EFEK INDONESIA”

Penelitian ini bertujuan untuk mengetahui dan membandingkan kinerja keuangan antara Refined Economic Value Added (REVA) dan Financial Value Added (FVA) serta menganalisis pengaruhnya terhadap harga saham pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia yait dari populasi sebanyak 15 perusahaan food and beverage selama periode 2010-2012. Variabel penelitian ini terdiri dari REVA dan FVA sebagai variabel independen dan harga saham sebagai variabel dependen. Penelitian ini menggunakan tingkat signifikansi 5%. Metode analisis data menggunakan model regresi data panel.

Hasil penelitian menunjukkan bahwa: 1) Tidak ada perbedaan antara rata-rata refined economic value added (REVA) dengan rata-rata-rata-rata financial value added (FVA), dan 2) REVA dan FVA secara simultan berpengaruh positif dan signifikan terhadap harga saham pada perusahaan food and beverage yang terdaftar di BEI. Sedangkan hasil uji parsial menunjukkan bahwa REVA berpengaruh positif dan signifikan terhadap harga saham, dan FVA berpengaruh positif dan tidak signifikan terhadap harga saham perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

“ANALYTICAL OF FINANCIAL PERFORMANCE WITH REFINED ECONOMIC VALUE ADDED AND FINANCIAL VALUE ADDED

AND IMPACT ON STOCK PRICE IN FOOD AND BEVERAGE LISTED IN INDONESIA STOCK EXCHANGE”

The aim of this study was to identify and comparative financial performance with refined economic value added (REVA) and Financial Value Added (FVA) which have an impact on the stock price in food and beverages that are listed in the Indonesia Stock Exchange.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 13 of 15 companies in food and beverages during 2010-2012. The variables of this study consisted of REVA and FVA as independent variables, and stock price as the dependent variable. This study used level of significant 5%. In order to analyze data has been used panel data regression model.

The results showed that: 1) There is no difference between the average refined economic value added (REVA) with an average financial value added (FVA), 2) REVA and FVA simultaneously have a positive and significant effect on stock price in food and beverages listed in the Indonesia Stock Exchange. The partial test showed that REVA have significant positive effect on stock prices, and FVA haven’t significant positive effect on stock prices in food and beverages listed in the Indonesia Stock Exchange.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan atas kehadirat Allah SWT, Dzat yang menciptakan langit dan bumi beserta segala isinya dan Pemilik dari segala ilmu pengetahuan, karena berkat rahmat dan karunia-Nya penulis dapat menyelesaikan Skripsi yang berjudul “Analisis Kinerja Keuangan Perusahaan Dengan Refined Economic Value Added dan Financial Value Added Serta Pengaruhnya Terhadap

Harga Saham Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia”. Shalawat dan salam penulis panjatkan kepada Nabi besar Muhammad SAW. Skripsi ini disusun dalam rangka untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, penulis banyak memperoleh dukungan, bimbingan, semangat, nasehat, doa, dan bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Syahyunan, M.Si selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan motivasi kepada penulis selama proses penyusunan skripsi ini.

7. Ibu Drs. Lisa Marlina, M.Si selaku dosen pembaca penilai atas saran dan masukan yang diberikan kepada penulis.

8. Seluruh staf pengajar dan pegawai Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

9. Ayahanda Arianda Putra dan Ibunda Wardiana yang telah memberikan cinta, kasih sayang, dan doa yang tak henti-hentinya selama ini.

10.Saudara tercinta, Dwiki Kurniansyah yang telah memberikan doa, kasih sayang, dan motivasi. Semoga kita bisa menjadi anak yang dibanggakan. 11.Adinda Mutia Rizki Amalia yang telah memberikan semangat dan masukan

kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengulasan skripsi. Akhir kata, penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 27 Maret 2014 Penulis

DAFTAR ISI

2.1.1 Pengertian Analisis Laporan Keuangan ... 10

2.1.2 Tujuan dan Manfaat Analisis Laporan Keuangan ... 10

2.1.3 Langkah atau Prosedur Analisis Keuangan ... 11

2.2 Rasio Keuangan ... 12

2.2.1 Pengertian Rasio Keuangan ... 12

2.2.2 Kelebihan dan Kelemahan Rasio Keuangan ... 13

2.3 Refined Economic Value Added (REVA) ... 16

2.3.1 Pengertian Refined Economic Value Added (REVA) ... 16

2.3.2 Metode Perhitungan Refined Economic Value Added (REVA) ... 16

2.3.3 Net Operating Profit After Tax (NOPAT) ... 17

2.3.4 Weighted Average Cost of Capital (WACC) ... 18

2.3.5 Market Value of The Firm’s ... 21

2.3.6 Kelebihan dan Kelemahan Refined Economic Value Added (REVA) ... 21

2.4 Financial Value Added (FVA) ... 23

2.4.1 Pengertian Financial Value Added (FVA) ... 23

2.4.2 Metode Perhitungan Financial Value Added (FVA) .... 25

2.4.3 Equivalent Depreciation ... 26

2.4.4 Penyusutan (Depreciation) ... 26

2.3.6 Kelebihan dan Kelemahan Financial Value Added (REVA) ... 27

2.5 Penelitian Terdahulu ... 28

2.6 Kerangka Konseptual ... 31

BAB III METODE PENELITIAN ... 34

3.8.2 Analisis Statistik Hipotesis Pertama ... 40

3.8.2 Analisis Statistik Hipotesis Kedua ... 40

3.9 Pengujian Hipotesis ... 40

3.9.1 Pengujian Hipotesis Pertama ... 41

3.9.2 Pengujian Hipotesis Kedua ... 42

3.9.2.1 Pengujian Hipotesis secara Serempak (Uji F) ... 42

3.9.2.2 Pengujian Hipotesis secara Parsial (Uji F) ... 43

3.10 Uji Asumsi Klasik ... 44

3.10.1 Uji Normalitas ... 45

3.10.2 Uji Autokorelasi ... 45

3.10.3 Uji Heteroskedastisitas ... 45

3.10.4 Uji Multikolinearitas ... 46

BAB IV HASIL DAN PEMBAHASAN ... 47

4.1 Gambaran Umum Perusahaan Food and Beverage di Indonesia ... 47

4.2 Hasil Penelitian ... 53

4.2.1 Analisis Deskriptif ... 55

4.2.2 Analisis Statistik ... 57

4.2.2.1 Independent Sample t-test ... 57

4.2.2.2 Uji Asumsi Klasik ... 62

4.2.2.3 Analisis Regresi Linear Berganda ... 68

4.3 Pembahasan ... 72

BAB V KESIMPULAN DAN SARAN ... 74

5.1 Kesimpulan ... 74

5.2 Saran ... 75

DAFTAR TABEL

No. Tabel Judul Halaman 1.1 Kinerja Keuangan PT. Multi Bintang Indonesia, Tbk,

PT. Mayora Indah, Tbk, dan PT. Ultra Milk Industry

and Trading, Tbk Berdasarkan Rasio Keuangan ... 3

2.1 Penelitian Terdahulu ... 29

3.1 Langkah-langkah Perhitungan REVA... 36

3.2 Langkah-langkah Perhitungan FVA ... 37

3.3 Proses Pemilihan Sampel ... 38

3.4 Nama Sampel Penelitian ... 39

3.5 Kriteria Pengambilan Keputusan Uji Autokorelasi... 45

4.1 Harga Saham Food and Beverage... 54

4.2 Refined Economic Value Added (REVA) Food and Beverage Tahun 2010-2012 ... 55

4.3 Financial Value Added (FVA) Food and Beverage Tahun 2010-2012 ... 56

4.4 Hasil Independent Sample t-test REVA ... 58

4.5 Hasil Independent Sample t-test FVA ... 59

4.6 Hasil Independent Sample t-test REVA dan FVA ... 60

4.7 Hasil Independent Sample t-test REVA dan FVA (Hasil Nol dan Negatif) ... 61

4.8 Hasil Independent Sample t-test REVA dan FVA (Hasil Positif) ... 62

4.9 One-Sample Kolmogorov-Smirnov Test ... 65

4.10 Hasil Uji Durbin-Watson ... 66

4.11 Hasil Uji Glejser ... 67

4.12 Collinearity Statistics ... 68

4.13 Uji Statistik F ... 69

4.14 Hasil Uji t ... 70

4.15 Hasil Uji Koefisien Determinasi ... 71

DAFTAR GAMBAR

No. Tabel Judul Halaman 2.1 Kerangka Konseptual ... 32 4.1 Histogram ... 63 4.2 Normal P-P Plot of Regression Standardized

Residual ... 64 4.3 Scatterplot ...

67

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi – Sampel Perusahaan Food and

Beverage di Bursa Efek Indonesia tahun 2010 - 2012 .... 79 2 Harga Saham Perusahaan Food and Beverage

Tahun 2010-2012 ... 79 3 Langkah Perhitungan NOPAT Perusahaan Food and

Beverage Tahun 2010-2012 ... 80 4 Langkah Perhitungan Cost of Debt Perusahaan Food

and Beverage Tahun 2010-2012 ... 81 5 Langkah Perhitungan Cost of Equity Perusahaan Food

and Beverage Tahun 2010-2012 ... 82 6 Langkah Perhitungan WACC Perusahaan Food and

Beverage Tahun 2010-2012 ... 84 7 Langkah Perhitungan Market Value of Firm Perusahaan

Food and Beverage Tahun 2010-2012 ... 85 8 Langkah Perhitungan REVA Perusahaan Food and

Beverage Tahun 2010-2012 ... 86 9 Daftar Variable Cost dan Penjualan Perusahaan Food and

Beverage Tahun 2010-2012 ... 87 10 Daftar Fixed Cost Perusahaan Food and Beverage

Tahun 2010-2012 ... 89 11 Daftar Depreciation Perusahaan Food and Beverage

Tahun 2010-2012 ... 90 12 Langkah Perhitungan ED Perusahaan Food and

Beverage Tahun 2010-2012 ... 91 13 Langkah Perhitungan FVA Perusahaan Food and

ABSTRACT

“ANALYTICAL OF FINANCIAL PERFORMANCE WITH REFINED ECONOMIC VALUE ADDED AND FINANCIAL VALUE ADDED

AND IMPACT ON STOCK PRICE IN FOOD AND BEVERAGE LISTED IN INDONESIA STOCK EXCHANGE”

The aim of this study was to identify and comparative financial performance with refined economic value added (REVA) and Financial Value Added (FVA) which have an impact on the stock price in food and beverages that are listed in the Indonesia Stock Exchange.

This study used the secondary data from the website of the Indonesia Stock Exchange, www.idx.co.id, using 13 of 15 companies in food and beverages during 2010-2012. The variables of this study consisted of REVA and FVA as independent variables, and stock price as the dependent variable. This study used level of significant 5%. In order to analyze data has been used panel data regression model.

The results showed that: 1) There is no difference between the average refined economic value added (REVA) with an average financial value added (FVA), 2) REVA and FVA simultaneously have a positive and significant effect on stock price in food and beverages listed in the Indonesia Stock Exchange. The partial test showed that REVA have significant positive effect on stock prices, and FVA haven’t significant positive effect on stock prices in food and beverages listed in the Indonesia Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pendapatan per kapita masyarakat Indonesia tahun 2012 telah mencapai USD 3.562,6 per tahun. Peningkatan pendapatan per kapita ini searah dengan pertumbuhan ekonomi Indonesia yang mampu mencapai 6,23%. Pendapatan per kapita yang cukup tinggi tentu akan memacu peningkatan jumlah permintaan barang dan jasa. Peningkatan jumlah permintaan barang dan jasa ini berdampak pula pada peningkatan tingkat konsumsi. Pada tahun 2011 Gabungan Pengusaha Makanan dan Minunan Indonesia (GAPMMI) mencatat bahwa nilai penjualan makanan dan minuman mencapai 660 triliun rupiah sedangkan tahun 2012 meningkat hingga 700 triliun rupiah. Peningkatan konsumsi tersebut tentu akan mendorong pertumbuhan industri untuk memenuhi kebutuhan masyarakat (www.beranda.miti.or.id

Industri food and beverage adalah salah satu industri yang mempunyai masa depan cerah untuk mendapatkan keuntungan yang lebih baik karena kebutuhan konsumsi akan terus meningkat sejalan dengan peningkatan pendapatan per kapita. Pertumbuhan ini juga diperkirakan terus meningkat seiring laju pertumbuhan penduduk. Laju pertumbuhan penduduk di Indonesia saat ini yang telah mencapai lebih dari 230 juta jiwa dengan laju pertumbuhan 1,49% per tahun. Indonesia merupakan negara dengan jumlah penduduk yang besar diantara negara-negara ASEAN, dengan tingkat permintaan yang nyaris tak pernah surut (

).

Perilaku konsumsi dan populasi penduduk yang besar, selalu menjadi incaran bagi para pelaku usaha. Selama lima tahun terakhir, pertumbuhan konsumsi makanan olahan mencapai 41%. Hal ini telah menarik minat berbagai kalangan terkait untuk memacu kompetisi antar perusahaan food and beverage. Setiap perusahaan food and beverage akan menuntut strategi manajemen dalam meningkatkan kinerja perusahaan demi tercapainya tujuan perusahaan. Kondisi persaingan yang cukup ketat juga memacu perusahaan untuk meningkatkan kualitas layanan dan produk yang dihasilkan, serta meningkatkan nilai tambah perusahaan.

Pengukuran kinerja keuangan perusahaan diperlukan untuk menentukan keberhasilan perusahaan dalam mencapai tujuan. Analisis pengukuran kinerja keuangan perusahaan dapat diperoleh melalui analisis terhadap data keuangan perusahaan yang tersusun dalam laporan keuangan. Laporan keuangan memberikan banyak memberikan informasi yang berguna bagi perusahaan dan para investor. Informasi ini diperlukan untuk mengevaluasi kinerja yang dicapai manajemen perusahaan di masa yang lalu, dan juga untuk bahan pertimbangan dalam menyusun rencana perusahaan ke depan (Sudana, 2011:20). Informasi yang terkandung dalam analisis laporan keuangan tidak hanya berguna untuk perusahaan, tetapi juga pihak pemegang saham dan calon pemegang saham.

merencanakan tindakan-tindakan yang akan memperbaiki kinerja di masa depan (Brigham dan Ehrhardt, 2005:443). Dan pemegang saham sangat berkepentingan untuk mengetahui kondisi sebenarnya suatu perusahaan, agar pemegang saham merasa aman dan mendapatkan tingkat pengembalian yang menguntungkan dari investasi yang ditanamkannya.

Rata-rata pertumbuhan industri food and beverage mencapai 9%. Sekretaris Jenderal Gabungan Pengusaha Makanan dan Minuman Indonesia, Franky Sibarani, mengatakan pertumbuhan industri makanan dan minuman akan mengalami perlambatan dan ditopang oleh peningkatan konsumsi di pasar dalam negeri. Melambatnya pertumbuhan industri makanan dan minuman ini dipicu oleh berbagai kenaikan biaya produksi seperti kenaikan upah minimum regional serta kenaikan tarif tenaga listrik (TTL).

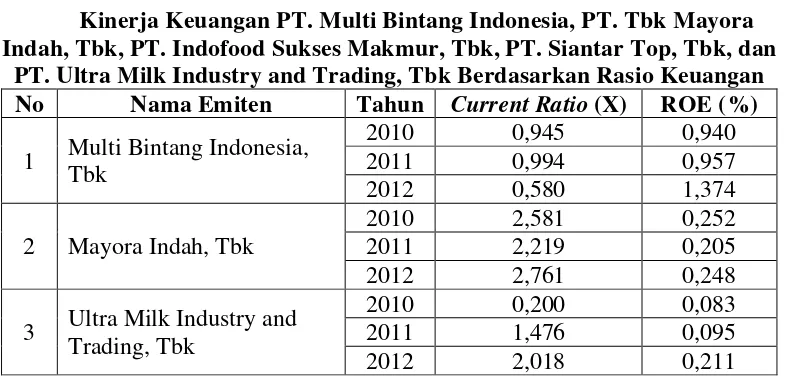

Berikut adalah perkembangan posisi perusahaan dan perbandingan kinerja perusahaan food and beverage dengan menggunakan rasio keuangan.Hal ini dapat terlihat pada Tabel 1.1 sebagai berikut:

Tabel 1.1

Kinerja Keuangan PT. Multi Bintang Indonesia, PT. Tbk Mayora Indah, Tbk, PT. Indofood Sukses Makmur, Tbk, PT. Siantar Top, Tbk, dan

PT. Ultra Milk Industry and Trading, Tbk Berdasarkan Rasio Keuangan No Nama Emiten Tahun Current Ratio (X) ROE (%)

1 Multi Bintang Indonesia, Tbk

3 Ultra Milk Industry and Trading, Tbk

2010 0,200 0,083

2011 1,476 0,095

2012 2,018 0,211

Dari Tabel 1.1 dapat dilihat perbandingan kinerja keuangan antar perusahaan food and beverage berdasarkan rasio keuangan. Rasio likuiditas diwakili oleh current ratio dan rasio profitabilitas diwakili oleh ROE. Rasio tersebut mengalami fluktuasi, seperti penurunan dalam beberapa tahun, tetapi kemudian dapat diikuti dengan kenaikan di tahun berikutnya.

Current Ratio PT. Mayora Indah, Tbk selama tahun 2010 – 2012 mengalami

fluktuasi. Tahun 2010 – 2011 PT. Mayora Indah, Tbk mengalami penurunan Current Ratio. Namun di tahun 2012 mengalami peningkatan Current Ratio. Hal

ini sejalan dengan Return on Equity (ROE) PT. Mayora Indah, Tbk dimana pada tahun 2010 – 2011 mengalami penurunan ROE. Sedangkan di tahun 2012 mengalami peningkatan ROE. Sementara itu, PT. Ultra Milk Industry and Trading, Tbk terus mengalami peningkatan Current Ratio dari tahun 2010 – 2012. Dimana dapat dilihat dari Return on Equity PT. Ultra Milk Industry and Trading, Tbk juga mengalami peningkatan dari tahun 2010 – 2012.

Rasio likuiditas merupakan ukuran kinerja perusahaan dalam kemampuan perusahaan untuk memenuhi kewajiban keuangan yang segera jatuh tempo (Gitman, 2006:58). Current Ratio memberikan indikator atas besarnya klaim kreditor jangka pendek yang ditutup oleh aktiva yang diharapkan akan dikonversi menjadi kas dalam jangka pendek. Rumus untuk menghitung current ratio adalah membagi aktiva lancar dengan kewajiban lancar. Menurut Brigham dan Daves (2004:231), rasio lancar yang tinggi mencerminkan perusahaan mempunyai banyak uang yang menganggur sehingga menjadi asset yang tidak produktif, seperti kelebihan kas atau persediaan. Namun, kelemahan rasio ini adalah tidak dapat memberikan informasi mengenai kemampuan likuiditas perusahaan timbul karena prestasi perusahaan yang sehat, atau karena dilakukannya berbagai jalan pintas yang tidak sehat untuk sekedar menunjukkan posisi yang likuid.

aktivitasnya. Oleh karena itu, ROE belum cukup baik untuk menggambarkan kondisi keuangan perusahaan yang sesungguhnya.

Pada umumnya, pengukuran kinerja keuangan berdasarkan laporan keuangan menggunakan rasio keuangan. Keuntungan dari rasio keuangan ialah kemudahan dalam perhitungannya selama data historis tersedia. Sedangkan kelemahan metode rasio keuangan adalah tidak mampunya mengukur kinerja perusahaan secara akurat. Hal ini dikarenakan data akuntansi yang digunakan tidak terpisah dari estimasi yang dapat menimbulkan berbagai macam distorsi sehingga pengukuran kinerja keuangan perusahaan tidak dapat terukur secara tepat dan akurat.

Untuk mengatasi berbagai permasalahan dalam pengukuran kinerja keuangan berdasarkan data akuntasi, maka muncullah pengukuran kinerja keuangan berdasarkan nilai (value based management). Dengan value based management sebagai alat ukur kinerja perusahaan, manajemen dituntut untuk

Pengukuran kinerja dan nilai tambah perusahaan dapat dilakukan dengan menggunakan Refined Economic Value Added (REVA). Konsep Refined Economic Value Added (REVA) merupakan konsep Economic Value Added

(EVA) yang telah disempurnakan oleh Bacidore. Dalam perhitungannya, REVA memakai komponen seperti dalam perhitungan EVA, namun dibedakan dalam memperlakukan modal (Bacidore, 1997). EVA memakai nilai buku ekonomis (economic book value) sedangkan REVA menggunakan nilai pasar badan usaha (market value of the firm’s). Dalam REVA, laba operasi setelah pajak (NOPAT) dikurangi dengan biaya modal dari nilai pasar modal yang diinvestasikan.

Paradigma value added yang belum begitu banyak dikemukakan adalah Financial Value Added (FVA) yang merupakan metode baru dalam mengukur

kinerja dan nilai tambah perusahaan. Metode ini mempertimbangkan kontribusi dari fixed assets dalam menghasilkan keuntungan bersih perusahaan (Sandias, 2002). Kelebihan FVA ini dibandingkan dengan EVA adalah konsep FVA ini mengintegrasikan seluruh kontribusi aset bagi kinerja perusahaan, selain itu FVA secara jelas mengakomodasikan kontribusi konsep value growth duration (durasi proses penciptaan nilai) sebagai unsur penambah nilai yang mana dalam konsep EVA proses ini tidak secara jelas dijabarkan.

Berdasarkan uraian dan permasalahan yang telah dijelaskan sebelumnya, maka perlu dilakukan penelitian dengan judul “Analisis Kinerja Keuangan Perusahaan dengan Menggunakan Refined Economic Value Added (REVA) dan Financial Value Added (FVA) serta Pengaruhnya terhadap Harga Saham

Perusahaan Food and Beverage yang Terdaftar di BEI”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka dirumuskan masalah sebagai berikut:

1. Apakah terdapat perbedaan yang signifikan atas hasil pengukuran kinerja perusahaan dengan menggunakan Refined Economic Value Added (REVA) dan Financial Value Added (FVA) pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2012?

2. Apakah pengukuran kinerja keuangan dengan menggunakan Refined Economic Value Added (REVA) dan Financial Value Added (FVA)

berpengaruh terhadap harga saham perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2012?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk:

2. Mengetahui dan menganalisis pengaruh Refined Economic Value Added (REVA) dan Financial Value Added (FVA) terhadap harga saham perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia untuk periode tahun

2010 sampai dengan 2012.

1.4 Manfaat Penelitian

Dengan tercapainya tujuan penelitian, diharapkan hasil dari penelitian ini akan memberikan manfaat, antara lain:

1. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dan masukan bagi perusahaan untuk meningkatkan kinerjanya agar dapat membuat kebijakan yang berorientasi pada peningkatan nilai perusahaan di masa yang akan datang.

2. Bagi Investor dan Calon Investor

Sebagai informasi, rekomendasi, serta dapat dijadikan bahan pertimbangan dalam pengambilan keputusan investasi khususnya investasi pada perusahaan food and beverage di Bursa Efek Indonesia.

3. Bagi Peneliti

Diharapkan dapat menambah pengetahuan dan wawasan peneliti di bidang keuangan khususnya REVA dan FVA.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Analisis Laporan Keuangan

2.1.1Pengertian Analisis Laporan Keuangan

Kondisi keuangan perusahaan yang sesungguhnya sangat penting diketahui oleh pemilik dan manajemen. Kondisi keuangan yang dimaksud ialah mengetahui seberapa besar jumlah harta, kewajiban, serta modal. Kemudian juga mengetahui jumlah pendapatan yang diterima dan jumlah biaya yang dikeluarkan selama periode tertentu. Dengan demikian, dapat diketahui bagaimana kondisi keuangan perusahaan sehingga akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak.

Menurut Subramanyam dan Wild (2010:4), analisis laporan keuangan adalah aplikasi dari alat dan teknik analisis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis. Hasil dari analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui kelemahan dan kekuatan yang dimiliki, maka manajemen dapat memperbaiki kelemahan tersebut dan meningkatkan kekuatannya untuk dijadikan modal selanjutnya.

2.1.2Tujuan dan Manfaat Analisis Laporan Keuangan

belakang (historical financial statements analysis), bila ada sedikitnya 5 tahun, dalam suatu tabel analisis komprehensif. Hal ini dilakukan agar lebih tepat dalam menilai kemajuan atau kinerja manajemen dari periode ke periode selanjutnya, khususnya tentang stabilitas, pertumbuhan dan potensinya dalam memberikan return kepada pemegang saham.

Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah sebagai berikut (Kasmir, 2008:92):

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode;

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan;

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki;

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini;

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal;

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

2.1.3Langkah atau Prosedur Analisis Keuangan

tertentu (Jumingan, 2006:240). Sebelum melakukan analisis laporan keuangan, diperlukan langkah-langkah atau prosedur tertentu. Hal ini diperlukan agar urutan proses analisis mudah untuk dilakukan. Adapun langkah atau prosedur yang dilakukan dalam analisis keuangan (Kasmir, 2008:95) adalah:

1. Mengumpulkan data keuangan dan data pendukung yang diperlukan selengkap mungkin, baik untuk satu periode maupun beberapa periode;

2. Melakukan pengukuran-pengukuran atau perhitungan-perhitungan dengan rumus-rumus tertentu, sesuai dengan standar yang biasa digunakan secara cermat dan teliti, sehingga hasil yang diperoleh benar-benar tepat;

3. Melakukan perhitungan dengan memasukkan angka-angka yang ada dalam laporan keuangan secara cermat;

4. Memberikan interprestasi terhadap hasil perhitungan dan pengukuran yang telah dibuat;

5. Membuat laporan tentang posisi keuangan perusahaan;

6. Memberikan rekomendasi yang dibutuhkan sehubungan dengan hasil analisis tersebut.

2.2 Rasio Keuangan

2.2.1Pengertian Rasio Keuangan

Brigham dan Houston (2010:133), rasio keuangan dirancang untuk membantu mengevaluasi laporan keuangan. Dari hasil analisis rasio, dapat diketahui posisi keuangan perusahaan yang berkaitan dengan masalah likuiditas, solvabilitas, dan rentabilitas perusahaan.

2.2.2Kelebihan dan Kelemahan Rasio Keuangan

Analisis rasio keuangan merupakan suatu alat yang digunakan untuk mengetahui atau menggambarkan posisi kinerja keuangan perusahaan. Menurut Harahap (2006:298) rasio keuangan memiliki keunggulan antara lain adalah: 1. Rasio merupakan angka-angka atau ikhtisar statistic yang lebih mudah dibaca

dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah indsutri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau time series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

perhatian dan pertimbangan lanjut. Menurut Brigham dan Houston (2010:161) rasio keuangan memiliki keterbatasan atau kelemahan antara lain:

1. Kebanyakan perusahaan besar mengoperasikan beberapa divisi dalam industri yang berlainan, dan bagi perusahaan seperti ini akan sulit untuk mengembangkan rata-rata industri yang berarti. Oleh karena itu, analisis rasio lebih bermanfaat bagi perusahaan kecil yang memiliki fokus lebih sempit dibandingkan perusahaan besar yang multidivisional.

2. Sebagian besar perusahaan menginginkan hasil di atas rata-rata sehingga hanya mencapai kinerja rata-rata tidak selalu berarti sesuatu yang baik. Sebagai sasaran untuk kinerja tingkat tinggi, akan lebih baik jika berfokus pada rasio-rasio pemimpin industri. Dalam hal ini, benchmarking akan dapat membantu.

3. Inflasi telah mendistorsikan neraca banyak perusahaan. Nilai tercatat sering kali sangat jauh berbeda dengan nilai yang “sebenarnya”.

4. Faktor musiman juga dapat mendistorsi analisis rasio. Misalnya, rasio perputaran persediaan untuk perusahaan pengolah makanan akan sangat jauh berbeda jika angka neraca persediaan yang digunakan adalah angka tepat sebelum dibandingkan dengan angka setelah akhir musim pengalengan.

5. Perusahaan dapat menggunakan teknik “window dressing” untuk membuat laporan keuangannya terlihat lebih kuat.

6. Praktik akuntansi yang berlainan dapat mendistorsi perbandingan.

yang kuat yang artinya baik, atau perusahaan memiliki kas yang berlebih yang artinya buruk (karena kelebihan kas di bank merupakan aset yang non-produktif).

8. Suatu perusahaan mungkin memiliki beberapa rasio yang terlihat “bagus” dan beberapa rasio lain yang terlihat “buruk” sehingga membuat kita sulit menilai secara keseluruhan apakah perusahaan tersebut kuat atau lemah.

Sedangkan beberapa kelemahan dari analisis rasio keuangan untuk mengukur kinerja keuangan (Asnawi dan Wijaya, 2010:43) adalah:

1. Rasio ini hanya berkaitan dengan data kuantitatif. Rasio keuangan tidak mempertimbangkan berbagai faktor kualitatif seperti nilai etika, kualitas manajemen, moral pekerja, dan lain-lain. Hal-hal tersebut perlu dipertimbangkan jika ingin melakukan evaluasi terhadap perusahaan.

2. Manajemen dapat melakukan ‘pemanisan’ terhadap rasio keuangan.

3. Membandingkan rasio antar perusahaan dapat menyebabkan interpretasi yang keliru, hal ini karena dimungkinkan terjadi perbedaan metode akuntansi yang dipakai, misalnya depresiasi, pengakuan pendapatan, serta aset tak berwujud. Untuk alasan ini maka analis membuat perbandingan akuntansi terlebih dahulu sebelum perbandingan rasio.

4. Menggunakan berbagai definisi dari rasio yang umum dipakai oleh banyak analis. Hal ini dapat menciptakan perbandingan serta interpretasi yang keliru. 5. Catatan akuntansi berdasarkan data historis rupiah maka perubahan dari daya

6. Menggunakan hanya rasio tidaklah memiliki signifikansi. Telah ada kesepakatan bahwa rasio ditentukan oleh industri, strategi manajemen, dan kondisi ekonomi secara umum. Rasio harus dievaluasi disesuaikan dengan konteks bisnisnya.

7. Rasio dihitung berdasarkan laporan keuangan yang dipublikasikan, menunjukkan hubungannya dengan kejadian di masa lalu. Jika analis tertarik pada masa depan sebaiknya tidak memercayai data masa lalu.

2.3 Refined Economic Value Added (REVA)

2.3.1Pengertian Refined Economic Value Added (REVA)

Bacidore menyempurnakan konsep EVA sehingga menghasilkan konsep Refined Economic Value Added (REVA). Konsep ini dalam perhitungannya

memakai komponen seperti dalam perhitungan EVA, namun dibedakan dalam memperlakukan modal. EVA memakai nilai buku ekonomis (economic book value) sedangkan REVA menggunakan nilai pasar badan usaha (market value of

the firm), karena dianggap lebih mencerminkan kekayaan pemegang saham

daripada nilai buku ekonomis. Dalam REVA, laba operasi setelah pajak (NOPAT) dikurangi dengan biaya modal dari nilai pasar modal yang diinvestasikan (Bacidore, 1997).

2.3.2Metode Perhitungan Refined Economic Value Added (REVA)

Secara matematis, pengukuran REVA dapat dinyatakan dalam rumus sebagai berikut (Bacidore, 1997):

Keterangan:

REVA = Refined Economic Value Added

NOPAT = Net Operating Profit After Taxes in period t WACC = Weighted Average Cost of Capital

M. Capitalt-1

Interprestasi dari hasil pengukuran REVA dapat dijelaskan sebagai berikut: = Market Value of The Firm’s

a. Jika REVA > 0, hal ini menunjukkan telah terjadi proses nilai tambah ekonomis bagi perusahaan atau ada nilai ekonomis lebih setelah perusahaan membayarkan semua kewajiban kepada para penyandang dana baik kreditur maupun pemegang saham di pasar modal.

b. Jika REVA = 0, hal ini menunjukkan tidak terjadi proses nilai tambah maupun pengurangan ekonomis karena laba telah habis digunakan membayar kewajiban kepada para penyandang dana baik kreditur maupun pemegang saham di pasar modal.

c. Jika REVA < 0, hal ini menunjukkan tidak terjadi proses nilai tambah ekonomis bagi perusahaan atau perusahaan tidak mampu membayarkan kewajiban kepada para penyandang dana baik kreditur maupun pemegang saham di pasar modal.

2.3.3Net Operating Profit After Tax (NOPAT)

Net Operating Profit After Tax (NOPAT) atau laba bersih setelah pajak

merupakan sejumlah laba perusahaan yang akan dihasilkan jika perusahaan tersebut tidak memiliki utang dan tidak memiliki aset finansial. NOPAT dapat dihitung dengan menggunakan rumus (Gitman, 2006:111):

Keterangan:

NOPAT = Net Operating Profit After Tax EBIT = Earning Before Interest and Tax

Faktor yang non-operasional dan laba-rugi luar biasa, seperti laba/rugi dari penghentian unit usaha serta beberapa akun rugi lain-lain yang sama sekali tidak berhubungan dengan kegiatan operasional rutin perusahaan dan tidak ada keterangan yang jelas dalam catatan laporan keuangan perusahaan, tidak diikutsertakan dalam perhitungan NOPAT.

2.3.4Weighted Average Cost of Capital (WACC)

Weighted Average Cost of Capital (WACC) atau biaya modal rata-rata

tertimbang adalah biaya ekuitas dan biaya utang masing-masing dikalikan dengan presentasi ekuitas dan utang dalam struktur modal perusahaan. WACC dapat dihitung dengan menggunakan rumus (Brealey et al., 2008:11):

e

Perusahaan dapat menghitung WACC dengan mengetahui hal-hal sebagai berikut:

1. Jumlah utang dalam struktur modal, pada nilai pasar 2. Jumlah ekuitas dalam struktur modal, pada nilai pasar 3. Biaya utang

4. Tingkat pajak 5. Biaya ekuitas 6. Total investasi

Cost of capital atau biaya modal mempunyai dua makna, tergantung dari sisi investor atau perusahaan. Dari sudut pandang investor, cost of capital adalah opportunity cost dari dana yang ditanamkan investor pada suatu perusahaan.

Sedangkan, dari sudut pandang perusahaan, cost of capital adalah biaya yang dikeluarkan oleh perusahaan untuk memperoleh sumber dana yang dibutuhkan. Untuk praktisi keuangan, istilah cost of capital ini digunakan sebagai:

1. Discount rate untuk membawa cash flow pada masa mendatang suatu proyek ke nilai sekarang.

2. Tarif minimum yang diinginkan untuk menerima proyek baru. 3. Biaya modal dalam perhitungan REVA.

Komponen dari cost of capital terdiri dari cost of debt (biaya utang) dan cost of equity (biaya ekuitas). Utang adalah pinjaman perusahaan masa kini yang

kewajibannya dalam perusahaan. Ekuitas terdiri dari modal saham dan saldo laba. Modal saham meliputi saham preferen dan saham biasa.

Cost of debt atau biaya utang timbul akibat perusahaan menggunakan

sumber dana dari kreditor (Prihadi, 2013:459). Biaya utang adalah tingkat pengembalian yang dikehendaki karena adanya resiko kredit (credit risk), yaitu resiko perusahaan dalam memenuhi kewajiban pembayaran bunga utang yang harus dibayarkan kepada kreditur. Semakin lama utang jatuh tempo maka resiko kreditnya akan semakin besar. Mengingat biaya utang (bunga) dibayar sebelum perusahaan memperhitungkan pajak penghasilan (tax deductible), maka biaya riil yang ditanggung perusahaan adalah biaya utang setelah pajak (cost of debt after tax). Biaya utang setelah pajak dapat dihitung dengan menggunakan rumus (Block

dan Hirt, 2005:315) berikut:

Kd = Yield (1 – T) Keterangan:

Kd = Cost of Debt

Yield = Pay on a before-tax basis

T = Tax

Cost of equity atau biaya ekuitas merupakan biaya yang timbul dari

Artinya, jika perusahaan dalam keadaan buruk atau mengalami likuidasi, maka asset-aset perusahaan harus terlebih dahulu dibayarkan kepada pemegang obligasi (surat utang). Jika ada sisanya, barulah dibayarkan kepada pemegang saham. Biaya ekuitas dapat dinyatakan dalam rumus berikut (Herbst, 2002:33):

)

= Biaya ekuitas (Cost of Equity)

f

2.3.5Market Value of The Firm’s

Market Value of The Firm’s merupakan penjumlahan dari nilai pasar ekuitas

(market value of equity) pada periode t-1 dengan nilai buku utang (book value of debt) pada periode t (Bacidore, 1997:15). Nilai pasar ekuitas dihitung dengan

mengalikan harga saham dengan jumlah saham yang beredar (Brigham dan Houston, 2010:111). Seperti dinyatakan berikut:

Market value of equity = Closing price year end x Outstanding stock Book

Sedang nilai buku utang merupakan penjumlahan dari utang jangka pendek dengan utang jangka panjang. Rumus dapat ditulis sebagai berikut:

Book Value of debt = Short term debt + Long term debt

kelemahan. Terdapat beberapa kelebihan refined economic value added (REVA), yakni:

1. Refined Economic Value Added (REVA) bermanfaat sebagai penilai kinerja yang berfokus pada penciptaan nilai (value creation), membuat perusahaan lebih memperhatikan struktur modal, dan dapat digunakan untuk mengidentifikasikan kegiatan atau proyek yang memberikan pengembalian lebih tinggi daripada biaya modal (cost of capital).

2. Manajemen dipaksa untuk mengetahui berapa the true cost of capital dari bisnisnya sehingga tingkat pengembalian bersih dari modal yang merupakan hal yang sesungguhnya menjadi perhatian para investor dapat diperlihatkan secara jelas.

3. Manajer akan berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

Adapun beberapa kelemahan financial value added (FVA), yaitu:

1. REVA yang dalam perhitungannya menyatakan menggunakan nilai pasar (market value) ternyata hanya ekuitas saja yang menggunakan market value of equity sedangkan hutang masih menggunakan book value of debt.

2.4 Financial Value Added (FVA)

2.4.1Pengertian Financial Value Added (FVA)

Financial Economic Value Added atau lebih singkat disebut Financial Value

Added (FVA) merupakan metode baru dalam mengukur kinerja dan nilai tambah perusahaan. Metode ini mempertimbangkan kontribusi fixed asset dalam menghasilkan keuntungan bersih perusahaan (Iramani, 2005).

Financial Value Added (FVA) adalah selisih antara laba operasi setelah pajak (NOPAT) dengan equivalent depreciation yang telah dikurangi dengan penyusutan. Hasil perhitungan FVA yang positif menunjukkan bahwa keuntungan bersih dan penyusutan dapat menutupi equivalent depreciation. Jika hal ini terjadi maka perusahaan akan dapat meningkatkan pengembalian atas modal yang telah ditanamkan di dalam perusahaan sehingga akan dapat meningkatkan kekayaan pemegang sahamnya.

Terdapat tiga keputusan dalam manajemen keuangan yang akan menjadi value drivers bagi terciptanya Financial Value Added. Ketiga keputusan tersebut

adalah:

1. Operating Decision

tinggi dan income tax rate tertentu akan meningkatkan operating proft margin yang pada akhirnya financial value added diharapkan juga akan meningkat. 2. Financing Decision

Suatu keputusan pembiayaan perusahaan dimana perusahaan harus menentukan sumber dana yang paling efisien, yang direfleksikan oleh cost of capital yang dibayarkan selama periode n. Cost of capital ini kemudian menjadi faktor pembagi terhadap nilai income yang diterima. Dalam konteks value driver, semakin rendah cost of capital yang ditanggung oleh perusahaan

maka semakin besar nilai per 1 sen uang yang diterima oleh perusahaan. Konsekuensinya, pada formula measure, semakin kecil cost of capital, semakin besar income yang diterima, sehingga semain besar bilai FVA.

3. Investment Decision

besar bagi perusahaan. Ini juga akan menurunkan nilai FVA, karena sumber dana menjadi besar.

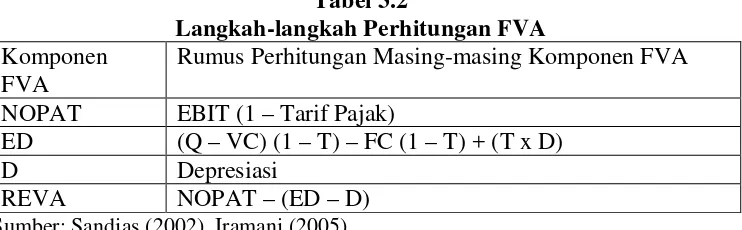

2.4.2Metode Perhitungan Financial Value Added (FVA)

Secara matematis, pengukuran FVA dapat dinyatakan dalam rumus sebagai berikut (Sandias, 2002):

FVA = NOPAT – (ED – D) Keterangan:

FVA = Financial Value Added

NOPAT = Net Operating Profit After Taxes ED = Equivalent Depreciation

D = Depreciation

Interprestasi dari hasil pengukuran FVA dapat dijelaskan sebagai berikut :

a. Jika FVA > 0, hal ini menunjukkan terjadi nilai tambah finansial bagi perusahaan.

b. Jika FVA = 0, hal ini menunjukkan posisi impas bagi perusahaan.

c. Jika FVA < 0, hal ini menunjukkan tidak terjadi nilai tambah finansial bagi perusahaan.

Perusahaan tentunya akan berusaha untuk memiliki nilai tambah finansial bagi perusahaan dimana FVA bernilai positif atau lebih besar dari nol, hal ini terjadi manakala keuntungan bersih perusahaan dan penyusutan dapat menutupi equivalent depreciation atau (NOPAT + D) lebih besar dari ED. Jika ini tercapai

2.4.3Equivalent Depreciation

Equivalent Depreciation adalah jumlah biaya-biaya yang sederajat dengan

biaya penyusutan yang sebenarnya dimana diberikan kepada perusahaan berdasarkan penerimaan output untuk investasi aset. Rumus untuk menghitung equivalent depreciation (ED) adalah sebagai berikut (Sandias, 2002):

ED = (Q – VC)(1 – T) – FC(1 – T) + (D x T) Keterangan:

ED = Equivalent Depreciation Q = Penjualan

VC = Variable Cost (Biaya Variabel) T = Tarif Pajak

FC = Fixed Cost (Biaya Tetap) D = Depreciation

2.4.4Penyusutan (Depreciation)

2.4.5Kelebihan dan Kelemahan Financial Value Added (FVA)

Financial Value Added (FVA) sebagai metode perhitungan pengukuran

kinerja perusahaan tentu memiliki beberapa kelebihan dan kelemahan. Menurut Iramani (2005) terdapat beberapa kelebihan financial value added (FVA), yakni: 1. Ditilik ulang konsep NOPATD, FVA melalui definisi Equivalent

Depreciation mengintegrasikan seluruh kontribusi aset bagi kinerja perusahaan, demikian juga opportunity cost dari pembiayaan perusahaan. Kontribusi ini konstan sepanjang umur proyek investasi.

2. FVA secara jelas mengakomodasi kontribusi konsep value growth duration (durasi proses penciptaan nilai) sebagai unsur penambah nilai. Unsur ini merupakan hasil pengurangan nilai Equivalent Depreciation akibat bertambah panjangnya umur aset dimana aset bisa terus berkontribusi bagi kinerja perusahaan.

3. FVA mengedepankan konsep Equivalent Depreciation dan Accumulated Equivalent tampaknya lebih akurat menggambarkan financing costs.

Adapun beberapa kelemahan financial value added (FVA), yaitu:

3. FVA kurang praktis dalam mengantisipasi fenomena bila perusahaan menjalankan investasi baru di tengah-tengah masa investasi yang diperhitungkan.

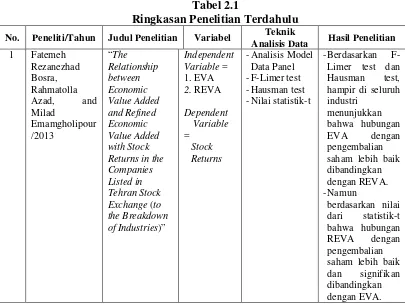

2.5 Penelitian Terdahulu

Bosra et al. (2013) juga melakukan penelitian dengan judul “The Relationship between Economic Value Added and Refined Economic Value Added

with Stock Returns in the Companies Listed in Tehran Stock Exchange (to the

Breakdown of Industries)”. Kesimpulan dari hasil penelitian bahwa berdasarkan

F-Limer test dan Hausman test, hampir di seluruh industri menunjukkan bahwa hubungan economic value added dengan pengembalian saham (stock returns) lebih baik dibandingkan dengan refined economic value added. Namun berdasarkan nilai dari statistik-t bahwa hubungan refined economic value added dengan pengembalian saham (stock returns) lebih baik dan signifikan dibandingkan dengan economic value added.

Rahmatika (2012) yang berjudul “Analytical Comparison of Financial Performance PT. Semen Indonesia Tbk. and PT. Indocement Tbk. Using

Economic Value Added (EVA), Financial Value Added (FVA), and Shareholder

Value Added (SVA) Methods”. Kesimpulan dari hasil penelitian adalah bahwa

dengan menggunakan metode pengukuran kinerja yang berbeda maka kita bisa memperoleh hasil yang berbeda. Kinerja keuangan PT. Semen Indonesia Tbk. lebih baik jika diukur dengan metode EVA. Sementara kinerja keuangan PT. Indocement Tbk. lebih baik jika diukur dengan metode FVA dan SVA.

Nasution (2010) yang berjudul “Analisis Kinerja Keuangan Berdasarkan Economic Value Added (EVA) dan Financial Value Added (FVA) pada PTPN IV

nilai perusahaannya dilihar dari EVA dan FVA yang selalu positif selama periode 2003 sampai dengan 2007, kecuali FVA pada tahun 2006.

Bakar (2010) melakukan penelitian dengan judul “Analisis Perbandingan Kinerja Perusahaan Telekomunikasi dengan Menggunakan EVA, REVA, FVA, dan MVA”. Hasil dari penelitiannya adalah kelima perusahaan telekomunikasi memiliki kinerja keuangan yang berbeda baik nilai (besarnya, Rp) maupun kondisinya (positif atau negatif) dari tahun 2006 sampai tahun 2010. Adanya perbedaan kebijkan bisnis dalam pengelolaan keuangan dari kelima perusahaan telekomunikasi, terkait kebijakan: investasi, operasional, dan finansial, yang mempengaruhi nilai indikator pengukuran kinerja berbasis nilai tambah (value added).

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti/Tahun Judul Penelitian Variabel Teknik

Analisis Data Hasil Penelitian

Lanjutan Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti/Tahun Judul

Penelitian Variabel

Teknik

Analisis Data Hasil Penelitian

2 Rahmatika/2012 “Analytical

Comparison of

3 Nasution/2010 “Analisis

Kinerja

4 Bakar/2010 “Analisis

2.6 Kerangka Konseptual

Untuk mengetahui perkembangan, maka perusahaan perlu melakukan pengukuran knerja keuangan. Selain penggunaan rasio keuangan dalam pengukuran kinerja keuangan, dapat juga menggunakan pengukuran kinerja berdasarkan nilai (value based) yaitu Refined Economic Value Added (REVA) dan Financial Value Added (FVA).

Refined Economic Value Added (REVA) adalah sama dengan laba operasi

bersih setelah pajak (NOPAT) dikurangi biaya modal dari nilai pasar modal yang diinvestasikan (Bacidore, 1997). Perhitungan REVA merupakan konsep atas penyempurnaan EVA. Hasil perhitungan REVA yang positif menunjukkan telah terjadi proses nilai tambah ekonomis bagi perusahaan atau ada nilai ekonomis lebih setelah perusahaan membayarkan semua kewajiban kepada para penyandang dana baik kreditur maupun pemegang saham di pasar modal.

Financial Value Added (FVA) adalah selisih antara laba operasi bersih

setelah pajak (NOPAT) dengan equivalent depreciation yang telah dikurangi dengan penyusutan (Sandias, 2002). Hasil FVA yang positif menunjukkan manajemen telah berhasil memberikan nilai tambah finansial bagi perusahaan atau ada nilai finansial lebih manakala keuntungan bersih perusahaan dan penyusutan mampu menutupi equivalent depreciation (Iramani, 2005).

pasar modal yang diinvestasikannya, sedangkan FVA memfokuskan penilaiannya dengan mempertimbangkan seluruh kontribusi aset bagi perusahaan.

Berdasarkan uraian yang telah dijelaskan, maka kerangka konseptual yang ditetapkan adalah sebagai berikut:

≠

Gambar 2.1 Kerangka Konseptual 2.7 Hipotesis

Hipotesis dalam penelitian ini adalah sebagai berikut:

1. Terdapat perbedaan yang signifikan antara Refined Economic Value Added (REVA) dan Financial Value Added (FVA) dalam mengukur kinerja keuangan perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia periode tahun 2010 sampai dengan tahun 2012.

Value Based Management

Pengukuran Kinerja Perusahaan

Hasil Analisis

Berdasarkan Metode Refined Economic Value Added (REVA)

(X1)

Berdasarkan Metode Financial Value

Added (FVA) (X2)

2. Terdapat pengaruh yang signifikan antara Refined Economic Value Added (REVA) dan Financial Value Added (FVA) terhadap harga saham perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia periode tahun 2010

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kuantitatif dan bersifat komparatif. Penelitian kuantitatif ialah penelitian yang menggunakan data yang berbentuk angka atau data yang diangkakan. Pendekatan kuantitatif bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan antarvariabel, memberikan deskripsi statistik, dan meramalkan hasilnya. Sedangkan penelitian bersifat komparatif adalah penelitian yang bersifat membandingkan. Penelitian ini membandingkan pengukuran Refined Economic Value Added (REVA) dan Financial Value Added (FVA) pada kinerja keuangan perusahaan pada industri

food and beverage yang terdaftar di Bursa Efek Indonesia selama periode tahun

2010 sampai dengan tahun 2012.

3.2 Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan situs

2. Waktu Penelitian

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini agar tidak menyimpang dari pembahasan adalah sebagai berikut:

1. Objek yang digunakan dalam penelitian ini adalah perusahaan-perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia dari tahun 2010

sampai dengan tahun 2012.

2. Variabel yang digunakan dalam penelitian ini adalah :

a. Variabel bebas (independent variabel), yaitu Refined Economic Value Added (REVA) dan Financial Value Added (FVA).

b. Variabel terikat (dependent variabel), yaitu harga saham perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia.

3. Data yang digunakan dalam penelitian ini diperoleh dari :

a. Annual Report perusahaan food and beverage di Bursa Efek Indonesia pada tahun 2010-2012.

b. Data harga saham perusahaan food and beverage di Bursa Efek Indonesia pada tahun 2010-2012.

3.4 Definisi Operasional

Defenisi operasional dalam melakukan penelitian ini adalah: Penelitian ini memiliki dua jenis variabel, yaitu variabel X dan variabel Y. Variabel X adalah variabel bebas (independent variabel) yang terdiri dari Refined Economic Value Added (REVA) disebut X1 dan Financial Value Added (FVA) disebut X2.

a. Refined Economic Value Added (REVA) (X1

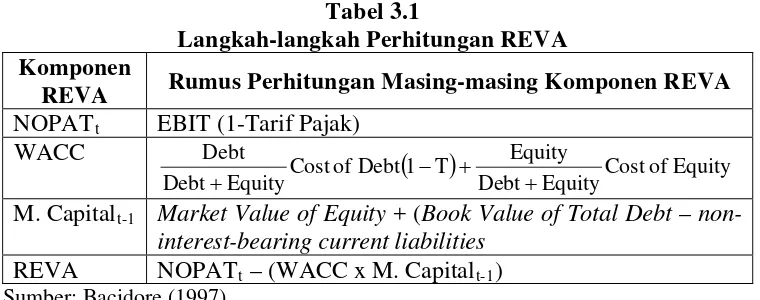

Menurut Bacidore (1997), Refined Economic Value Added (REVA) adalah sama dengan laba operasi bersih setelah pajak (NOPAT) dikurangi biaya modal dari nilai pasar modal yang diinvestasikan. Biaya modal sama dengan modal yang diinvestasikan perusahaan (juga disebut modal atau modal yang dipakai) dikalikan biaya modal rata-rata tertimbang. Adapun langkah-langkah perhitungan REVA adalah sebagai berikut.

)

Tabel 3.1

Langkah-langkah Perhitungan REVA Komponen

REVA Rumus Perhitungan Masing-masing Komponen REVA NOPATt EBIT (1-Tarif Pajak)

(

)

CostofEquityM. Capitalt-1 Market Value of Equity + (Book Value of Total Debt –

non-interest-bearing current liabilities REVA NOPATt – (WACC x M. Capitalt-1) Sumber:

Keterangan:

Bacidore (1997)

NOPAT = Net Operating Profit After Tax (Laba operasi bersih setelah pajak)

EBIT = Earning Before Interest and Tax (Laba sebeleum pajak) WACC = Weighted Average Cost of Capital (Biaya modal rata-rata tertimbang)

T = Tax (Tarif Pajak) M. Capitalt-1

REVA = Refined Economic Value Added (REVA) = Market Value at Beginning of period t

b. Financial Value Added (FVA) (X2

Financial Value Added (FVA) adalah selisih antara laba operasi bersih

dengan penyusutan (Iramani, 2005). Metode ini mempertibangkan kontribusi dari fixed assets dalam menghasilkan keuntungan bersih perusahaan. Adapun

langkah-langkah perhitungan REVA adalah sebagai berikut. Tabel 3.2

Langkah-langkah Perhitungan FVA Komponen

FVA

Rumus Perhitungan Masing-masing Komponen FVA NOPAT EBIT (1 – Tarif Pajak)

Sandias (2002), Iramani (2005)

NOPAT = Net Operating Profit After Tax (Laba operasi bersih setelah pajak)

EBIT = Earning Before Interest and Tax (Laba sebeleum pajak) ED = Equivalent Depreciation

D = Depresiasi VC = Variabel Cost FC = Fixed Cost

Q = Jumlah unit yang terjual T = Tax (Tarif Pajak)

FVA = Financial Economic Value Added (REVA) c. Harga Saham (Y)

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan food and beverage yang terdaftar (listing) di Bursa Efek Indonesia pada periode 2010-2012, dengan jumlah 15 (empat belas) emiten. Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling, yaitu pengambilan sampel yang didasarkan pada kriteria tertentu dimana kriteria tersebut harus dipenuhi oleh sampel guna mendapatkan sampel yang representative. Kriteria perusahaan yang dijadikan sampel dalam penelitian ini adalah sebagai berikut: 1. Perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia pada

tahun 2010 - 2012.

2. Perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia yang mempublikasikan laporan keuangan tahunan yang telah diaudit untuk selama periode 2010 - 2012.

Proses pemilihan sampel secara keseluruhan dapat dilihat pada Tabel 3.3 di bawah ini.

Tabel 3.3

Proses Pemilihan Sampel

Kriteria Sampel Total Sampel

Perusahaan food and beverage yang terdaftar di Bursa Efek

Indonesia pada tahun 2010 – 2012 15

Perusahaan food and beverage yang tidak mempublikasikan laporan keuangan tahunan yang telah diaudit selama periode 2010 - 2012

(2)

Sampel Penelitian 13

Sumber: http://www.idx.co.id dan website perusahaan (data diolah)

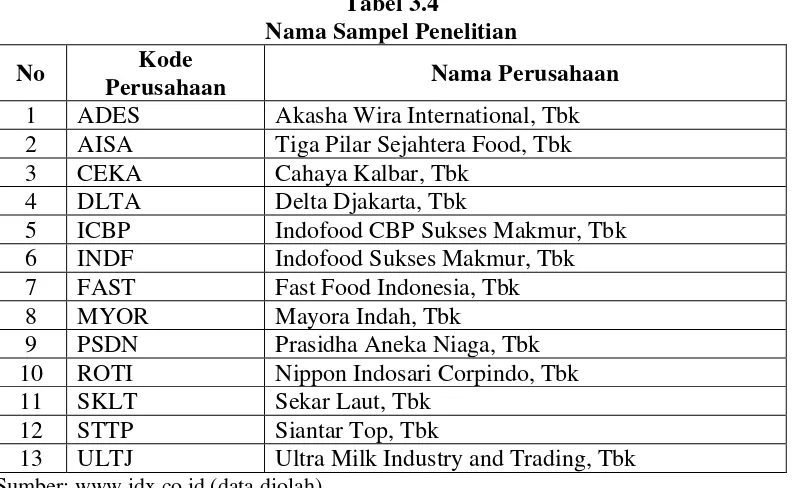

dalam penelitian ini. Adapun nama-nama perusahaan yang digunakan sebagai sampel dalam penelitian ini dapat dilihat pada Tabel 3.4 berikut ini:

Tabel 3.4

Nama Sampel Penelitian

No Kode

Perusahaan Nama Perusahaan

1 ADES Akasha Wira International, Tbk 2 AISA Tiga Pilar Sejahtera Food, Tbk 3 CEKA Cahaya Kalbar, Tbk

4 DLTA Delta Djakarta, Tbk

5 ICBP Indofood CBP Sukses Makmur, Tbk 6 INDF Indofood Sukses Makmur, Tbk 7 FAST Fast Food Indonesia, Tbk 8 MYOR Mayora Indah, Tbk

9 PSDN Prasidha Aneka Niaga, Tbk 10 ROTI Nippon Indosari Corpindo, Tbk 11 SKLT Sekar Laut, Tbk

12 STTP Siantar Top, Tbk

13 ULTJ Ultra Milk Industry and Trading, Tbk Sumber

3.6 Jenis Data

Penelitian ini menggunakan jenis data sekunder kuantitatif yang diperoleh dari hasil publikasi Bursa Efek Indonesia tentang data emiten, laporan perkembangan harga saham yang dipublikasikan oleh situs buku-buku referensi, dan literatur ilmiah yang berkaitan dengan penelitian.

3.7 Metode Pengumpulan Data

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan untuk menganalisis data-data yang telah dikumpulkan dalam penelitian ini adalah:

3.8.1Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dengan menggunakan data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Hasil dari analisis biasanya berupa grafik atau tabel yang kemudian akan dijabarkan secara deskriptif.

3.8.2Analisis Statistik

3.8.2.1Analisis Statistik Hipotesis Pertama

Teknik analisis data hipotesis satu menggunakan uji independent sample t-test untuk menguji beda dua buah sampel yang independen. Penelitian ini

menggunakan program software SPSS (Statistic Product & Service Solution) for Windowsuntuk membantu mengolah data dan menyelesaikan penelitian ini. 3.8.2.2Analisis Statistik Hipotesis Kedua

Teknik analisis data hipotesis dua menggunakan analisis regresi linier data panel. Penelitian ini menggunakan program software EVIEWS untuk membantu mengolah data dan menyelesaikan penelitian ini. Analisis regresi linier data panel digunakan untuk menguji pengaruh dari variabel bebas terhadap variabel terikat. Adapun model persamaan regresi linier data panel yang digunakan adalah:

e X b X b a

Keterangan:

Y = Harga saham a = Konstanta b1, b2

X

= Koefisien regresi variabel bebas

1

X

= Refined Economic Value Added (REVA)

2

e = Standard Error

= Financial Value Added (FVA)

3.9. Pengujian Hipotesis

3.9.1Pengujian Hipotesis Pertama

Pengujian hipotesis satu dengan menggunakan independent sample t-test merupakan test membandingkan rata-rata dari dua sampel independen (Trihendradi, 2012:96). Kriteria pengujian adalah sebagai berikut:

a. H0 : µ1=µ2= 0

Artinya, tidak terdapat perbedaan yang signifikan antara Refined Economic Value Added (REVA) dengan Financial Value Added (FVA).

b. H0 : µ1≠µ2≠ 0

Artinya, terdapat perbedaan yang signifikan antara Refined Economic Value Added (REVA) dengan Financial Value Added (FVA).

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H0

diterima. Sebaliknya jika sig. t ≤ 0,05 Ha diterima. Nilai thitung juga dapat

dibandingkan dengan nilai ttabel

a. H

. Kriteria pengambilan keputusannya yaitu:

0 tidak ditolak jika ttabel < thitung < ttabel

b. H

pada α = 5%

3.9.2Pengujian Hipotesis Kedua 3.9.2.1Pengujian Model Data Panel

Permodelan dalam menggunakan teknik regresi data panel dapat menggunakan tiga pendekatan alternatif metode dalam pengolahannya. Pendekatan-pendekatan tersebut ialah metode common-constant (the pooled OLS Method), metode fixed effect method (FEM), dan metode random effect method

(REM). Dalam menentukan metode yang paling sesuai untuk data panel maka diperlukan pembuktian melalui uji Chow Test dan Hausman Test. Adapun pemilihan model yang dipilih yaitu:

1. Uji Chow

Chow test bertujuan untuk membandingkan antara metode Ordinary Least

Square (OLS) dan metode Fixed Effect Method (FEM). Uji ini dilakukan dengan

membandingkan nilai Chi Square statistik uji Chow. Apabila nilai Chi Square statistik pada uji Chow signifikan berarti model dapat diestimasi dengan model Fixed Effect Method (FEM) dan melanjutkan ke uji Hausman. Sedangkan jika

nilai Chi Square statistik pada uji Chow tidak signifikan berarti model dapat diestimasi dengan model Ordinary Least Square (OLS) dan pengujian model cukup sampai disini tanpa perlu melakukan uji Hausman.

2. Uji Hausman

Hausman test bertujuan untuk membandingkan antara metode Random

Effect Method (REM) dan metode Fixed Effect Method (FEM). Uji ini dilakukan

dengan model Fixed Effect Method (FEM). Sedangkan jika nilai Chi Square statistik pada uji Chow tidak signifikan berarti model dapat diestimasi dengan model Random Fixed Method (OLS).

3.9.2.1Pengujian Hipotesis secara Simultan (Uji F)

Uji F dilakukan untuk menguji apakah semua variabel bebas (independent) yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat (dependent). Kriteria pengujian adalah sebagai berikut: b. H0 : b1 = b2

Artinya, semua variabel bebas, yaitu Refined Economic Value Added (REVA) dan Financial Value Added (FVA), secara simultan bukan merupakan penjelas yang signifikan terhadap harga saham perusahaan.

= 0

c. H0 : b1 ≠ b2

Artinya, semua variabel bebas, yaitu Refined Economic Value Added (REVA) dan Financial Value Added (FVA), secara simultan merupakan penjelas yang signifikan terhadap harga saham perusahaan.

≠ 0

Pengujian ini dilaksanakan dengan cara sebagai berikut: 1. Membandingkan antara F tabel dan F hitung

Bila F hitung ≤ F tabel atau nilai sig. F > 0,05, maka H0 diterima yang berarti

bahwa Refined Economic Value Added (REVA) dan Financial Value Added (FVA) secara bersama-sama tidak berpengaruh terhadap harga saham perusahaan. Sebaliknya, jika F hitung > F tabel atau sig. F ≤ 0,05, maka H0

Financial Value Added (MVA) secara bersama-sama berpengaruh terhadap

harga saham perusahaan.

2. Berdasarkan probabilitas

Dalam skala probabilitas lima persen, jika probabilitas (signifikansi) lebih besar dari α (5%), maka Refined Economic Value Added (REVA) dan Financial Value Added (FVA) secara bersama-sama tidak berpengaruh

terhadap harga saham perusahaan. Sebaliknya, jika lebih kecil dari α (5%), maka Refined Economic Value Added (REVA) dan Financial Value Added (FVA) secara bersama-sama berpengaruh terhadap harga saham perusahaan. Kriteria penilaian hipotesis pada uji- F :

a. Ho diterima (Ha ditolak) jika Fhitung ≤ Ftabel

b. Ho ditolak (H

pada α = 5%

a diterima) jika Fhitung > Ftabel pada α = 5%

3.9.2.2Pengujian Hipotesis secara Parsial (Uji t)

Uji t dilakukan untuk menguji apakah variabel bebas, yaitu Refined Economic Value Added (REVA) dan Financial Value Added (FVA) secara parsial

berpengaruh signifikan terhadap variabel terikat, yaitu harga saham perusahaan. Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ho : b1

H

= 0, artinya Refined Economic Value Added (REVA) tidak berpengaruh signifikan terhadap harga saham perusahaan food and beverage di Bursa Efek Indonesia.

a : b1

2. b

≠ 0, artinya Refined Economic Value Added (REVA) berpengaruh

signifikan terhadap harga saham perusahaan food and beverage di Bursa Efek Indonesia.

2

H

= Financial Value Added (FVA)

o : b2

H

= 0, artinya Financial Value Added (FVA) tidak berpengaruh signifikan terhadap harga saham perusahaan food and beverage di Bursa Efek Indonesia.

a : b2

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H

≠ 0, artinya Financial Value Added (FVA) berpengaruh signifikan

terhadap harga saham perusahaan food and beverage di Bursa Efek Indonesia.

0

diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap variabel terikat. Sebaliknya jika sig. t ≤ 0,05 Ha diterima, artinya ada pengaruh yang signifikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga

dapat dibandingkan dengan nilai ttabel

c. H

. Kriteria pengambilan keputusannya yaitu:

0 tidak ditolak jika ttabel < thitung < ttabel

d. H

pada α = 5%

a tidak ditolak jika thitung < ttabel dan thitung > ttabel pada α = 5%

3.10 Uji Asumsi Klasik

klasik meliputi: uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikolinearitas.

3.10.1 Uji Normalitas

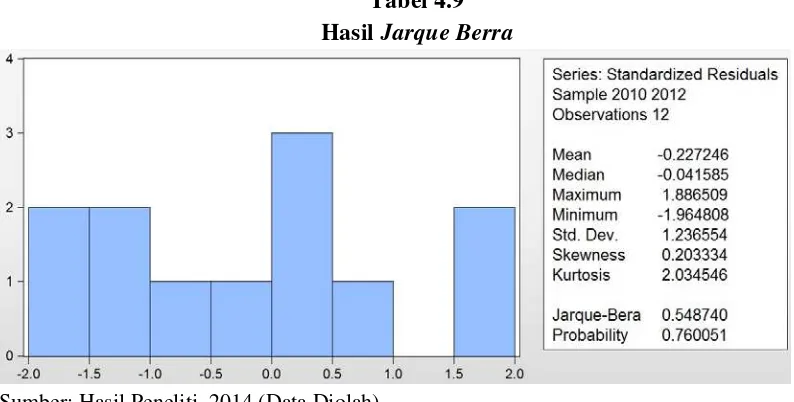

Uji normalitas digunakan untuk mengetahui apakah dalam sebuah model regresi nilai residu dari regresi mempunyai distribusi yang normal (Santoso, 2014:190). Model regresi yang baik adalah model yang berdistribusi normal atau mendekati normal. Metode yang digunakan untuk menguji normalitas adalah dengan menggunakan pendekatan Jarque-Berra normality test.

3.10.2 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antar anggota serangkaian data yang diobservasi dan dianalisis menurut ruang atau menurut waktu, cross section atau time-series (Wibowo, 2012:101). Model regresi yang baik adalah bebas dari autokerelasi. Uji autokorelasi ini menggunakan uji Lagrange Multiplier (LM Test).

3.10.3 Uji Heterokedastisitas

3.10.4 Uji Multikolinearitas

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Food and Beverage di Indonesia 4.1.1PT. Akasha Wira International Tbk (ADES)

PT Akasha Wira International Tbk (“Perseroan”) didirikan dengan nama PT Alfindo Putrasetia pada tahun 1985. Perseroan bergerak dalam bidang usaha pengolahan dan distribusi air minum dalam kemasan serta produksi dan distribusi produk-produk kosmetika. Perseroan berdomisili di Jakarta, Indonesia, dengan kantor pusat di Perkantoran Hijau Arkadia, Jl. TB. Simatupang Kav. 88, Jakarta. Pada 2 Mei 1994, perseroan telah melakukan penawaran umum kepada masyarakat melalui pasar modal sejumlah 15.000.000 saham dengan nilai nominal Rp 1.000 (dalam angka penuh) per saham. Perseroan mencatatkan seluruh sahamnya sejumlah 38.000.000 saham di Bursa Efek Jakarta pada tanggal 14 Juni 1994.

4.1.2PT. Tiga Pilar Sejahter Tbk (AISA)

Mei 1997, Perusahaan melakukan penawaran umum 45 juta saham biasa dengan nilai nominal Rp 500 (dalam Rupiah penuh) per saham kepada masyarakat. Pada tanggal 11 Juni 1997, saham tersebut telah efektif dicatatkan pada Bursa Efek Indonesia (BEI).

4.1.3PT. Cahaya Kalbar Tbk (CEKA)

PT Cahaya Kalbar Tbk (“Perusahaan”) dahulu bernama CV Tjahaja Kalbar, didirikan di Pontianak pada tanggal 1 tanggal 3 Februari 1968 berubah menjadi Perseroan Terbatas berdasarkan Akta Pendirian Perusahaan tanggal 9 Desember 1980 di Pontianak. Ruang lingkup kegiatan usaha Perusahaan meliputi bidang industri makanan berupa industri minyak nabati dan minyak nabati spesialitas, termasuk perdagangan umum termasuk impor dan ekspor. Kantor pusat Perusahaan terletak di Kawasan Industri Jababeka II, Jl. Industri Selatan 3 Blok GG No. 1, Cikarang, Bekasi 17550, Jawa Barat. Pada tanggal 10 Juni 1996 Perusahaan melaksanakan Penawaran Umum Perdana atas 34.000.000 (tiga puluh empat juta) saham dengan nilai nominal Rp500 (lima ratus rupiah) per saham kepada masyarakat melalui Pasar Modal di Indonesia.

4.1.4PT. Delta Djakarta Tbk (DLTA)

memproduksi dan menjual produk minuman non-alkohol. Pada tanggal 27 Februari 1984, Perusahaan melakukan penawaran umum atas saham kepada masyarakat sejumlah 347.400 saham dengan nilai nominal Rp 1.000 (rupiah penuh) per saham telah dicatat di Bursa Efek Indonesia sebagai hasil dari penawaran kepada masyarakat Indonesia.

4.1.5PT. Indofood CBP Sukses Makmur Tbk (ICBP)

PT Indofood CBP Sukses Makmur Tbk (Perusahaan) didirikan di Republik Indonesia pada tanggal 2 September 2009. Perusahaan merupakan hasil pengalihan kegiatan usaha Divisi Mi Instan dan Divisi Bumbu Penyedap PT Indofood Sukses Makmur Tbk (ISM). Ruang lingkup kegiatan Perusahaan terdiri dari, antara lain, produksi mi dan bumbu penyedap, produk makanan kuliner, biskuit, makanan ringan, nutrisi dan makanan khusus, kemasan, perdagangan, transportasi, pergudangan dan pendinginan, jasa manajemen serta penelitian dan pengembangan. Kantor pusat Perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 23, Jalan Jenderal Sudirman, Kav. 76 - 78, Jakarta, Indonesia. Pada tanggal 28 September 2010, Perusahaan melakukan penawaran umum perdana saham (IPO) kepada masyarakat sebanyak 1.166.191.000 saham baru dengan harga penawaran sebesar Rp5.395 (angka penuh) per saham (atau nilai keseluruhan sebesar Rp6.291.600).

4.1.6PT. Indofood Sukses Makmur Tbk (INDF)