TINJAUAN ATAS PROSEDUR PENAGIHAN TUNGGAKAN

PAJAK REKLAME PADA DINAS PELAYANAN PAJAK

KOTA BANDUNG

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang Studi S1

Program Studi Akuntansi

Disusun Oleh:

Nama : Encep Herdiana R. N NIM : 21110211

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR ISI

NAL

LEMBAR PENGESAHAAN ... i

LEMBAR PUBLIKASI ... ii

KATA PENGANTAR ... iii

DAFTAR TABEL dan GAMBAR... iv

DAFTAR LAMPIRAN ... v

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek ... 8

1.5.1 Lokasi Pelaksanaan Kerja Praktek ... 8

1.5.2 Waktu Pelaksanaan Kerja Praktek ... 8

BAB II GAMBARAN UMUM INSTANSI 2.1 Sejarah Dinas Pendapatan Kota Bandung ... 11

2.1.1 Visi dan Misi Dinas Pelayanan Pajak ... 13

2.1.1.2 Misi ... 14

2.2 Struktur Organisasi Dinas Pendapatan Kota Bandung ... 15

2.3 Uraian Tugas Pendapatan Kota Bandung ... 15

2.3.1 Kepala Dinas Pendapatan... 15

2.3.2 Sekretaris ... 16

2.3.3 Bidang Perencanaan ... 18

2.3.4 Bidang Pajak Daerah ... 20

2.3.5 Bidang Pendapatan Bukan Pajak Daerah ... 22

2.3.6 Bidang Pengendalian ... 25

2.4 Kegiatan Dinas Pelayanan Pajak ... 27

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 28

3.1.1 Pengertian Prosedur ... 28

3.1.2 Pengertian Pajak ... 29

3.1.3 Pengetian Penagihan Pajak ... 30

3.1.4 Pengertian Reklame ... 30

3.2 Teknis Pelaksanaan Kerja Praktek ... 31

3.3 Pembahasan Nasil Pelaksanaan Kerja Praktek ... 31

3.3.1 Prosedur Penagihan Tunggakan Pajak Reklame ... 32

4.2 Saran ... 38

DAFTAR PUSTAKA ... 40

LAMPIRAN – LAMPIRAN ... 42

iii

KATA PENGANTAR

Pertama–tama penulis panjatkan puji syukur kehadirat ilahi yang maha

pengasih lagi maha penyayang, ALLAH SWT. Berkat rahmat dan karunianya

penulis bisa menyelesaikan laporan akhir kerja praktek ini yang berjudul

“TINJAUAN ATAS PROSEDUR PENAGIHAN TUNGGAKAN PAJAK

REKLAME PADA DINAS PELAYANAN PAJAK KOTA BANDUNG”

Shalawat beserta salam tak lupa penulis panjatkan kepada junjunan kita

nabi besar Muhammad SAW beserta keluarganya, para sahabatnya dan juga kita

semua sebagai umatnya. Laporan akhir kerja praktek ini merupakan hasil kerja

praktek penulis selama melakukan kerja praktek di KANTOR DINAS

PELAYANAN PAJAK KOTA BANDUNG Jl. Cianjur no 32. Bandung. Dengan

melaksanakan kerja praktek ini, banyak manfaat yang telah Penulis peroleh

terutama bagaimana terjun langsung dalam dunia kerja dengan menrapkan

ilmu-ilmu yang telah penulis dapatkan dalam perkuliahan.

Tak lupa juga penulis mengucapkan terima kasih yang sebesar-basarnya

kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, Msc selaku rektor dari Universitas

Komputer Indonesia,

2. Prof. Dr. Hj. Umi Nariwati, Dra.,SE.,M.Si Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia,

3. Dr. Surtikanti SE.,M.Si,.Ak selaku Ketua Prodi Fakultas Ekonomi

iii

4. Inta Budi Setyanusa, SE.,M.ak selaku wali kelas Ak 5 Fakultas Ekonomi

Universitas Komputer Indonesia

5. Wati Aris Astuti, SE.,M.Si selaku pembimbing Kerja Praktek

6. Lilis Puspitawati SE.,M.Si.,CA selaku Koordinator Kerja Praktek

7. Rukayah, SE.,M.Si selaku Koordinator Kerja Praktek Pada Dinas

Pelayanan Pajak Kota Bandung

8. Cecep Sutisna, S.Sos,.M.Si selaku Pembimbing Kerja Praktek pada Dinas

Pelayanan Pajak Kota Bandung

9. Ibu Rina, Aa Iki dan rekan staff bagian pajak reklame

10.Aa Irfan selaku saudara penulis yang telah susah payah mencarikan tempat

KKP dan memberikan nasihat-nasihatnya, nuhun pisan a

11.Mamah Papah selaku orang tua penulis yang selalu memberikan support

yang sangat luar biasa baik doa, materil, dan nasihatnya dengan penuh

kasih sayang yang tiada hentinya sehingga saya penulis dapat

menyelesaikan laporan kerja praktek tepat pada waktunya, mamah papah

nuhun, nuhun pisan mah pah.

12.Eka Arianti selaku kaka penulis yang selalu mensupport penulis baik dari

segi materil dan nonmateril, makasih kakaku sayang,

13.Dikdik Faturohman dan Dadi Nanda Novana selaku kaka dan adik penulis

yang selalu memberikan semangat dalam kuliah,

14.Nenekku tersayang Ummi Ucu yang selalu memberikan doa yang tiada

iii

15.Danang Indrayanto, Nurhadi Eka Mulyanto dan Panca Hariman selaku

teman penulis yang telah membantu dalam mencari tempat KKP dan

penyelesain Laporan KKP,

16.Seluruh teman-teman kelas Ak-5 angkatan 2010 Lina, sakinah,

Herliandini, Rahayu, Oki, Dendi, wika, onya dan semuanya maaf tidak

bisa disebutkan satu persatunya terima kasih atas supportnya selama ini,

17.Teman-teman yanga di kampung Lebak, Malih, Sube, Chamong, Entis dan

semuanya terima kasih atas dukunganya.

18.Sri Ayu Larassati yang selalu menjadi penyemangat.

19.Dan seluruh Pihak yang tidak dapat sebutkan satu per satu.

Akhir kata, penulis ucapkan banyak terimaksih yang sebesar-besarnya atas

budi baik yang telah diberikan kepada penulis semoga Allah SWT memberikan

imbalan yang setimpal atas kebaikan semua dan penulis berharap semoga laporan

ini dapat bermanfaat bagi penulis, pembaca maupun pihak-pihak lain yang

berkepentingan pada umumnya.

Bandung 15 Januari 2014

Penulis

Encep Herdiana Rachman .N

40

DAFTAR PUSTAKA

Dinas Pendapatan Kota Bandung, 2012, Buku Peraturan Walikota Bandung Nomor 389 Tahun 2012. Tentang Tata Cara Pemungutan Pajak Rekleme.

Hargiyarto, Putut. 2012. Ragam Bahasa Indonesia, Tata Tulis Daftar Pustaka dan Kutipan . dalam http://staff.uny.ac.id/system/files/pendidikan/Drs.%20Put ut%20Hargiyarto,%20M.Pd./RAGAM%20BAHASA,%20TATA%20TULIS

%20DAN%20 KUTIPAN.pdf. [Akses 18 September 2013]

Jurnal, Endang Marsiah, 2005, Prosedur Pemungutan Pajak Bumi dan Bangunan Pada Kantor Pelayanan Pajak Semarang.

Laporan Kerja Praktek, Alfin Ferdiansyah, 2010, Tinjauan atas Prosedur Penagihan Tunggakan Pajak Bumi dan Bangunan Pada Kantor Pelayanan Pajak Pratama Bandung Cicadas.

Siti Kurnia Rahayu, 2010, Perpajakan Indonesia “Konsep dan Aspek Formal”. Yogyakarta. Graha Ilmu.

………., Sejarah Dinas Pendapatan Kota Bandung, dalam http://bandung.go.id /rwd/index.php?fa=dilemtek.detail&id=17 [Akses 15 Desember 2013].

https://www.google.com/search?q=prosedur+penagihan+pajak+reklame+kota+ bandung&oq=prosedur&aqs=chrome.1.69i57j69i59j0l4.4947j0j8&source id=chrome&espv=210&es_sm=122&ie=UTF-8. [Akses 20 desember 2013]

41

………., Sejarah Dinas Pendapatan Kota Bandung, dalam http://bandung.go.id /rwd/index.php?fa=dilemtek.detail&id=17 [Akses 15 Desember 2013].

DAFTAR RIWAYAT HIDUP

Data Pribadi :

✁ma : Encep Herdiana Rachman Nalendra

Tempat Tanggal Lahir : Serang, 3 Agustus 1991

Agama : Islam

Jenis Kelamin : Laki-laki

Kewarganegaraan : Indonesia

Alamat di Bandung : Jl. Bangbayang Cihaur no 71/157c RT 03/08 Dago

E-mail :kang_herdy@rocketmail.com

Riwayat Pendidikan

TAHUN PANDIDIKAN TEMPAT

1996 – 1997 TK PERTIWI Pandeglang

1997 – 2003 SDN Gunung Datar Pandeglang

2003 - 2006 SMPN 1 Cimanuk Pandeglang

2006 – 2009 SMKN 1 Pandeglang Pandeglang

2010 – Sekarang Universitas Komputer Indonesia Bandung

Penulis

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Pajak merupakan sumber pemasukan utama APBN yang digunakan

untuk membiayai pengeluaran Negara, baik pengeluaran rutin maupun

pengeluaran pembangunan. Pajak bertujuan meningkatkan kesejahteraan

seluruh rakyat melalui perbaikan dan peningkatan pelayanan publik. Alokasi

pajak tidak hanya untuk rakyat pembayar pajak, tetapi juga untuk kepentingan

rakyat yang tidak wajib membayar pajak. Dengan demikian, pajak berfungsi

mengurangi kesenjangan antar penduduk sehingga pemerataan kesejahteraan

bisa tercapai. Untuk lebih mengoptimalkan penerimaan negara di sektor

perpajakan.

Pajak adalah iuran kepada kas Negara (peralihan kekayaan dari sektor

partikulir ke sektor pemerintah) berdasarkan undang – undang (dapat

dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi) yang langsung

dapat situnjukan dan digunakan untuk menbiayai pengeluaran umum.(Rochmat

Soemitro:1991)

Wajib pajak orang pribadi maupun wajib pajak badan merupakan pilar

penting dalam penerimaan Negara yang berasal dari pajak. Kepatuhan wajib pajak

merupakan masalah sangat penting, wajib pajak orang pribadi maupun badan yang

tidak patuh akan melakukan penghindaran pembayaran pajak, dan itu akan

2

Pemerintah sekarang menetapkan Undang – undang perpajakan yang

berlaku di Indonesia dengan menganut Self Assestment System, dimana wajib

pajak diberikan kepercayaan penuh untuk menghitung, menyetorkan, dan

melaporkan kewajiban pajaknya. Fiskus selaku aparat perpajakan hanya

melakukan pembiayaan dan pengawasaan terhadap pemenuhan kewajiban

perpajakan wajib pajak. Self assestment sytem akan berjalan dengan baik jika

fiskus dan wajib pajak sama- sama taat dalam melakukan prosedur perpajakan.

Pajak merupakan alternatif yang sangat potensial. Sebagai salah satu

sumber penerimaan Negara, sektor pajak merupakan pilihan yang sangat tepat,

selain karena jumlahnya yang relatif stabil juga merupakan cerminan

partisipasi aktif masyarakat dalam membiayai pembangunan. Jenis pungutan

di Indonesia terdiri dari pajak Negara (pajak pusat), pajak daerah, retribusi

daerah, bea dan cukai dan penerimaan Negara bukan pajak.

Salah satu pos Penerimaan Asli Daerah (PAD) dalam anggaran

pendapatan belanja daerah (APBD) adalah pajak daerah. Pajak daerah adalah

pungutan wajib atas orang pribadi maupun badan yang dilakukan oleh pemerintah

daerah tanpa kontraprestasi secara langsung yang seimbang yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku,yang

digunakan untuk membiayai peyelenggaraan pemerintahan daerah dan

pembangunan daerah (Siti Kurnia Rahayu:2010)

Pemungutan pajak daerah oleh pemerintah daerah propinsi maupun

kabupaten/kota diatur oleh Undang-Undang nomor 28 tahun 2009. Jenis

3 2009 adalah Pajak Kendaraan Bermotor; Bea Balik Nama Kendaraan Bermotor;

Pajak Bahan Bakar Kendaraan Bermotor; Pajak Air Permukaan; dan Pajak

Rokok; Pajak Hotel; Pajak Restoran; Pajak Hiburan; Pajak Reklame; Pajak

Penerangan Jalan; Pajak Mineral Bukan Logam dan Batuan; Pajak Parkir; Pajak

Air Tanah; Pajak Sarang Burung Walet; Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan; Bea Perolehan Hak atas Tanah dan Bangunan.

Setiap daerah di Indonesia melalui Dinas Pendapatan Daerah

mempunyai kewenangan untuk memungut pajak atas semua objek pajak di

daerahnya, demikian pula halnya dengan Kota Bandung yang pembangunannya

semakin berkembang dan maju secara pesat seiring dengan berlakunya otonomi

daerah dan masuknya para investor baik dari dalam maupun luar negeri.

Salah satu strategi yang dilakukan perusahaan dalam memperkenalkan

dan memasarkan produknya sehingga penjualan (pendapatan) perusahaan

meningkat serta dapat memperluas pangsa pasar perusahaan adalah melalui

media periklanan (reklame).

Pajak Reklame adalah pajak atas penyelenggaraan reklame yang objeknya

meliputi: reklame papan/billboard/vidiotron/megatron, reklame kain, reklame

melekat (stiker), reklame selebaran, reklame berjalan termasuk pada kendaraan,

reklame udara, reklame suara, reklame film/slade, dan reklame peragaan.

Dikecualikan dari objek pajak sebagaimana yang dimaksud di atas adalah

penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta

mingguan, warta bulanan, dan reklame yang diadakan khusus untuk kegiatan

4 Perubahan Peraturan Walikota Bandung Nomor 389 Tahun 2012 tentang Tata

Cara Pemungutan Pajak Reklame. Bahwa dalam menunjang kelancaran pelaksanaan

pemungutan Pajak Reklame, Perlu diatur secara teknis ketentuan mengenai Tata Cara

Pemungutan Pajak Reklame. Dalam BAB VII Pasal 10 tentang Tata Cara Penagihan

Pajak, yaitu Wajib Pajak tidak atau kurang bayar setelah jatuh tempo pembayaran,

Wajib Pajak akan diberikan Surat Peringatan atau Surat Teguran sebanyak 3 (tiga)

kali dalam 21 (dua puluh satu) hari, dan Surat Paksa setelah lewat 21 (dua puluh

satu) hari, jika dalam 2 x 24 setelah Surat Paksa diterbitkan Wajib Pajak belum

juga melunasi hutang pajaknya, maka petugas pajak menerbitkan Surat Perintah

Pelaksanakan Penyitaan dengan jangka waktu 10 (sepuluh) hari, jika samapai

batas akhir wajib pajak belum juga melunasi hutang pajaknya maka Jurusita Pajak

akan melakukan lelang.

Namun dalam pelaksanaannya Surat Teguran atau Surat Peringatan

tersebut belum cukup agar Wajib Pajak mau membayar kewajiban pajaknya,

ditambah dengan kurangnya pengawasan dan Sumber Daya Manusia dalam

pelaksanaan Penyitaan Asset penunggak pajak. Penyitaan sendiri dilakukan oleh

Juru Sita Pajak yang dibantu dengan Satpol PP, dalam pelaksanaan Penyitaan Juru

Sita Pajak tidak pernah melakukan penyitaan terhadap Asset yang dimiliki Wajib

Pajak dengan catatan Wajib Pajak tersebut tidak ditemukan, meninggal dunia dan

atau sedang mangalami kerugian/pailit. Dengan demikian Juru Sita Pajak yang

dibantu dengan Satpol PP hanya melakukan pencabutan ijin dan penurunan atas

5 Berdasarkan latar belakang yang telah disajikan dengan jelas maka penulis

tertarik untuk mengambil judul yang berhubungan penagihan pajak yaitu

“Tinjauan atas Prosedur Penagihan Tunggakan Pajak Reklame Pada Dinas

6 1.2 Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Maksud dari kerja praktek yang dilakukan penulis adalah untuk

mempelajari Prosedur Penagihan Tunggakan Pajak Pada Dinas Pelayanan

Pajak Kota Bandung.

1.2.2 Tujuan Kerja Praktek

Tujuan dari kerja praktek yang dilakukan penulis pada Dinas Pendapatan

Kota Bandung adalah sebagai berikut :

1. Untuk Mengetahui Prosedur Penagihan Tunggakan Pajak Reklame Pada

Dinas Pelayanan Pajak Kota Bandung,

2. Untuk Mengetahui Hambatan dalam Prosedur Penagihan Tunggakan Pajak

Reklame Pada Kantor Dinas Pelayanan Pajak Kota Bandung,

1.3 Kegunaan Kerja Praktek

Kegunaan Kerja Praktek Ini diharapkan dapat memberikan masukan pada :

1. Bagi penulis Untuk Meningkatkan kemampuan profesional penulis dalam

bidang Prosedur Penagihan Tunggakan Pajak Reklame pada Kantor Dinas

Pelayanan Pajak Kota Bandung,

2. Bagi Perusahaan/instansi dapat berpatisipasi di dunia pendidikan dengan

menerima dan memberikan bimbingan bagi mahasiswa yang melakukan

kerja praktek serta dijadikan bahan masukan dari penulis untuk kemajuan

7 3. Bagi Akademik diharapkan dapat menjadi pengetahuan yang bermanfaat

dan lebih memahami tentang prosedur Penagihan Tunggakan Pajak

Reklame pada Kantor Dinas Pelayanan Pajak Kota Bandung.

1.4 Metode Kerja Praktek

Metode kerja praktek yang dilakukan penulis dalam menyusun laporan ini

adalah metode block realease yaitu suatu metode pelaksanaan kerja praktek yang

dilakukan dalam satu periode tertentu.

Adapun teknik pengumpulan data yang dilakukan dalam penulisan laporan

kerja praktek ini adalah sebagai berikut :

1. Studi lapangan (Field Research),

Yaitu pengumpulan data secara langsung pada objek kerja praktek atau

pengamatan secara langsung terhadap Prosedur Penerimaan Pajak Pertambahan

Nilai pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying yang

dilakukan dengan cara :

a. Pengamatan (Observation)

Yaitu dengan cara mengamati secara langsung yang terjadi di lapangan yang

berkaitan dengan objek penelitian yaitu prosedur penerimaan pajak

pertambahan nilai, serta pengumpulan data dengan terjun langsung ke

lapangan dengan meneliti keadaan yang sebenarnya terjadi pada dunia kerja

serta pekerjaan yang berhubungan dengan data yang diambil untuk membuat

8 b. Wawancara (Interview)

Yaitu teknik pengumpulan data dengan mengadakan komunikasi langsung

dengan pimpinan maupun karyawan perusahaan yang bersangkutan untuk di

wawancarai sehingga data-data yang diperlukan dapat membantu dalam

memecahkan masalah yang akan dibahas.

c. Dokumentasi

Pengumpulan, pemilihan dan pengolahan bukti-bukti serta data-data yang

berhubungan dengan bidang kajian laporan Kerja Praktek yang diteliti.

2. Studi Kepustakaan (Library Research)

Yaitu bentuk penelitian dengan cara pengumpulan data dengan membaca

buku-buku dan diklat-diklat yang berhubungan dengan penelitian ini.

1.5 Lokasi dan Waktu Pelaksanaan

1.5.1 Lokasi Pelaksanaan

Penulis melakukan kerja praktek di Dinas Pelayanan Pajak Kota

Bandung Alamat Jl. Wastukencana No.2 Bandung Telp (022) 7215323 Fax

(022 4234956 atau Po. Box 9999 E-mail dispenda[at]bandung.go.id

Untuk Kantor Dinas Pelayan Pajak Bumi dan Bangunana (PBB)

Termasuk Pajak Reklame dan Air Tanah. Mulai Sejak 2 Januari 2013

dipindahkan ke alamat Kompleks Perkantoran Jalan Cianjur No. 34 Bandung.

1.5.2 Waktu Pelaksanaan

Penulis melaksanakan kerja praktek selama 20 hari Kerja, dari tanggal 15

Juli 2013 sampai dengan tanggal 15 Agustus 2013. Kerja Praktek dimulai dari

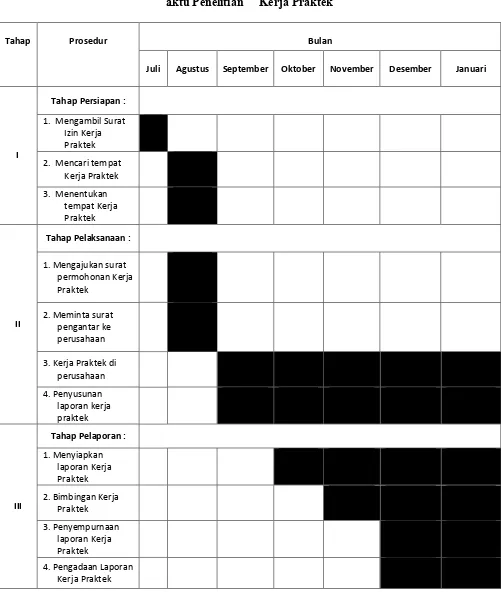

9 Tabel 1.1

J

adwal Kerja Praktek

Hari Waktu Keterangan

Senin - Jumat 08.00 – 15.00 WIB 12.00 – 13.00 WIB

Jam Kerja

Jam Istirahat

10 Tabel 1.2

W

aktu Penelitian Kerja Praktek

Tahap Prosedur Bulan

Juli Agustus September Oktober November Desember Januari

11

BAB II

GAMBARAN UMUM INSTANSI

2.1 Sejarah Dinas Pendapatan kota Bandung

Sejarah Singkat Dinas Pendapatan Kota Bandung Berdasarkan Surat

Keputusan Walikotamadya Kepala Daerah Tingkat II Bandung Dinas Pendapatan

Daerah Kota Bandung membawahi 5 (lima) satuan kerja yaitu :

1. Bagian Perpajakan dan Retribusi (BAPAR)

2. Bagian Iuran Rehabilitasi Daerah (IREDA)

3. Bagian Eksploitasi Parkir (BEF)

4. Bagian Perusahaan Pasar (BPP)

5. Bagian Tata Usaha Dalam (TUD)

Pada tahuan 1980, dikeluarkan Peraturan Daerah Kotamadya Daerah

Tingkat II Bandung Nomor : 09/PD 1980 tanggal 10 Juli 1980, dimana Stuktur

Organisasi Dinas Pendapatan Daerah Kota Bandung mengalami perubahan,

semula membawahi 5 (lima) satuan unit kerja dirubah menjadi 7(tujuh) satuan

unit kerja, yaitu:

1. Sub Bagian Tata Usaha

2. Seksi Pajak

3. Seksi Retribusi

4. Seksi IPEDA

5. Seksi Perencanaan, Penelitian dan Pembangunan;

6. UPTD Pasar

12 Dalam kegiatan satuan operasional satuan unit kerja tersebut diatas,

khususnya dalam bidang pemungutan pajak/retribusi, dipakai sistem MAPENDA

(Manual Administrasi Pendapatan Daerah) . Dengan sistem MAPENDA, petugas

melakukan kegiatan pemungutan pajak/retribusi secara langsung kepada Wajib

Pajak/Wajib Retribusi “door to door” .

Guna terdapat keseragaman struktur Dinas Pendapatan Daerah di seluruh

Indonesia, dikeluarkan Keputusan Menteri Dalam Negeri Nomor : 23 Tahun 1989

tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II,

yang ditindak lanjuti oleh Pemerintah Daerah Kotamadya Daerah Tingkat II

Bandung, yaitu Peraturan Daerah Kotamadya Bandung No. 11 Tahun 1989

tanggal 30 Oktober 1989 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Kotamadya Daerah Tingkat II Bandung. Dengan

dikeluarkannya Keputusan Mendagri No. 23 Tahun1989 perlu disusun sistem dan

prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta

pemungutan Pajak Bumi dan Bangunan yang lebih mutakhir sebagai

penyempurnaan dari sistem dan prosedur yang telah ditetapkan terlebih dahulu

dengan Keputusan Mendagri No. 102 Tahun 1990 Tentang Sistem Prosedur

Perpajakan Retribusi Daerah dan Pendapatan Daerah lainnya, serta pemungutan

Pajak Bumi dan Bangunan di Kabupaten/Kotamadya Daerah Tingkat II seluruh

Wilayah Indonesia atau yang lebih dikenal dengan nama MAPATDA (Manual

Pendapatan Daerah) .

Dengan diberlakukannya MAPATDA, maka sistem pemungutan

13 “self assessment” yaitu wajib pajak dan wajib retribusi menyetor langsung

kewajiban pembayaran pajak/retribusi ke Dinas Pendapatan Daerah.

2.1.1 Visi dan Misi Dinas Pendapatan Kota bandung

2.1.1.1 VISI

“Profesional dalam Pengelolaan pendapatan Prima dalam pelayanan

menuju kota jasa yang BERMARTABAT (Bersih, Makmur, Taat dan

Bersahabat)”

Dalam pernyataan Visi tersebut terdapat kata-kata kunci, sebagai berikut :

1. Profesionalisme yaitu suatu kondisi yang harus ada dan dimiliki dalam

melaksanakan kewenangan tugas dan fungsi meliputi : kompetensi dalam arti

mempunyai keterampilan dan pengetahuan serta sikap dan prilaku yang harus

dimiliki oleh setiap aparatur agar dapat melaksanakan tugas pokok dan

fungsinya secara berdayaguna dan berhasilguna serta memiliki komitmen,

tanggung jawab, kritis dan cepat tanggap.

2. Pengelolaan Pendapatan yaitu sesuai dengan UU Nomor 34 Tahun 2000

(Perubahan atas UU Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi

Daerah). Menurut Undang-undang tersebut, jenis kabupaten/kota terdiri : (a)

Pajak Hotel, (b) Pajak Restoran, (c) Pajak Hiburan, (d) Pajak Reklame, (e)

Pajak Penerangan Jalan, (f) Pajak Pengambilan Air Bawah Tanah dan (g) Pajak

Sewa Rumah/Kost.

3. Prima dalam Pelayanan yaitu Pelayanan yang terbaik yang diberikan dalam

bidang administrasi pemerintah, administrasi pembangunan dan administrasi

14 Akomodatif yaitu mampu memenuhi tuntutan pelaksanaan kewenangan tugas

dan fungsi Perangkat Daerah.

2.1.1.2 MISI

Misi merupakan suatu yang harus dilaksanakan agar tujuan organisasi

dapat terlaksana dan berhasil dengan baik sesuai dengan visi yang telah

ditetapkan. Dengan adanya misi diharapkan seluruh pegawai dan pihak lain dapat

mengetahui peran dan program serta mewujudkan visi tersebut diatas, maka misi

Dinas Pendapatan Daerah adalah:

1. Meningkatkan Kualitas Pelayanan kepada Masyarakat Wajib Pajak daerah

2. Meningkatkan Pendapatan Asli Daerah.

Misi Pertama merupakan Implementasi Visi mengenai Sumber Daya yang

Profesional yang ditetapkan Dinas Pendapatan dalam Rangka Mewujudkan

Pengelolaan Pendapatan yang Efektif dan Efisien melalui Peningkatan Kualitas

Sumber Daya Aparatur.

Misi Kedua merupakan Implementasi Visi Pengelolaan PendapatanAsli

Daerah dalam Rangka Penyelenggaraan Pemerintah dan Pembangunan melalui

tersusunnya Peraturan Normatif yang mengatur tentang Pendapatan Asli Daerah

serta Intensifikasi dan Ekstensifikasi.

Sedangkan MOTTO Dinas Pendapatan Daerah adalah “Kuingin Kau

Tersenyum Puas” adalah suatu nilai yang perlu ditanamkan pada setiap petugas

Dinas Pendapatan Daerah, yaitu dengan memberikan pelayanan yang terbaik pada

15 merupakan suatu beban, tetapi karena timbulnya kesadaran masyarakat melalui

pembayaran pajak dan retribusi untuk membiayai pembangunan daerahnya.

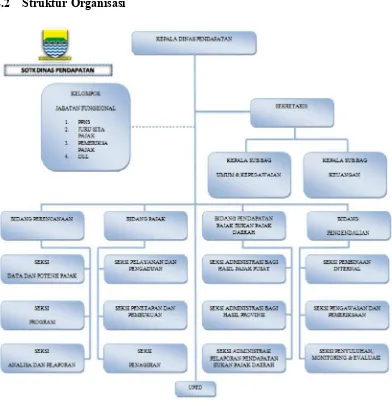

2.2 Struktur Organisasi

Gambar 2.2

16 2.3 Uraian Tugas Dinas Pendapatan kota Bandung

Berikut adalah uraian mengenai jabatan-jabatan yang terdapat dalam Dinas

Pendapatan Kota Bandung berikut tugas dan wewenangnya.

2.3.1 Kepala Dinas Pendapatan

Kepala Dinas mempunyai tugas pokok memimpin, mengkoordinasikan,

melaksanakan kerjasama, memfasilitasi dan mengendalikan pelaksanaan dan

pengelolaan pendapatan.

2.3.2 Sekretaris

Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas dinas di

bidang pelayanan administrasi umum, kepegawaian, program dan keuangan.

Untuk melaksanakan tugas pokok sebagaimana dimaksud diatas, Sekretariat

mempunyai fungsi :

1. Pelaksanaan penyusunan rencana kegiatan kesekretariatan.

2. Pelaksanaan kesekretariatan Dinas yang meliputi administrasi umum dan

kepegawaian, program dan keuangan.

3. Pelaksanaan pengkoordinasian penyusunan perencanaan, evaluasi dan

pelaporan serta kegiatan Dinas.

4. Pelaksanaan monitoring, evaluasi dan laporan kegiatan secretariat

a. Kepala Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian mempunyai tugas pokok

melaksanakan sebagian tugas Sekretariat di bidang umum dan kepegawaian.

Untuk melaksanakan tugas pokok sebagaimana dimaksud, Sub Bagian Umum

17

1. Penyusunan bahan rencana dan program pengelolaan lingkup administrasi

umum dan kepegawian;

2. Pengelolaan administrasi umum yang meliputi pengelolaan naskah dinas,

penataan kearsipan Dinas, penyelenggaraan kerumahtanggaan Dinas,

pengelolaan perlengkapan dan administrasi perjalanan dinas

3. Pelaksanaan administrasi kepegawaian yang meliputi kegiatan penyiapan

bahan penyusunan rencana mutasi, disiplin, pengembangan pegawai dan

kesejahteraan pegawai;

4. Pelaporan kegiatan lingkup administrasi umum dan kepegawaian.

b. Kepala Sub Bagian Keuangan

Sub Bagian Keuangan dan Program mempunyai tugas pokok

melaksanakan sebagian tugas Sekretariat di bidang keuangan dan program. Untuk

melaksanakan tugas pokok sebagaimana dimaksud, Sub Bagian Keuangan

dan Program mempunyai fungsi :

1. Penyusunan rencana dan program pengelolaan administrasi keuangan dan

program kerja Dinas;

2. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan penyiapan

bahan penyusunan rencana anggaran, koordinasi penyusunan anggaran,

koordinasi pengelola dan pengendalian keuangan dan menyusun laporan

keuangan Dinas;

3. Pelaksanaan pengendalian program meliputi kegiatan penyiapan bahan dan

18 penyusunan rencana dan program dinas serta koordinasi pengendalian

program.

4. Pelaksanaan pelaporan lingkup kegiatan pengelolaan administrasi keuangan

dan program kerja Dinas.

2.3.3 Bidang Perencanaan

Bidang Perencanaan mempunyai tugas pokok melaksanakan sebagian

tugas dinas di bidang perencanaan. Untuk melaksanakan tugas pokok

sebagaimana dimaksud tersebut, Bidang Perencanaan mempunyai fungsi :

1. Perencanaan dan penyusunan program di bidang data dan potensi pajak,

program serta analisa dan pelaporan;

2. Pelaksanaan dan penyusunan petunjuk teknis dan bahan kebijakan data

dan potensi pajak, program serta analisa dan pelaporan;

3. Pelaksanaan di bidang data dan potensi pajak, program serta analisa dan

pelaporan;

4. Evaluasi dan pelaporan pelaksanaan di bidang data dan potensi pajak,

program serta analisa dan pelaporan.

a. Seksi Data dan Potensi Pajak

Seksi Data dan Potensi Pajak mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Perencanaan di bidang data dan potensi pajak. Untuk

melaksanakan tugas pokok sebagaimana dimaksud, Seksi Data dan Potensi Pajak

mempunyai fungsi :

19 2. Penyiapan bahan perencanaan dan petunjuk teknis lingkup data dan

potensi pajak.

3. Pelaksanaan lingkup data dan potensi pajak yang meliputi inventarisasi data

dan potensi pajak, pengelolaan data potensi pajak dan retribusi,

penyediaan informasi data pajak.

4. Evaluasi dan pelaporan pelaksanaan lingkup data dan potensi pajak.

b. Seksi Program

Seksi Program mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Perencanaan di bidang program. Untuk melaksanakan tugas pokok

sebagaimana dimaksud, Seksi Program mempunyai fungsi :

1. Pengumpulan dan penganalisaan data lingkup program.

2. Penyiapan bahan perencanaan dan petunjuk teknis lingkup program.

3. Pelaksanaan lingkup program yang meliputi penyumpulan dan penyusunan

konsep perencanaan dan program dinas; perencanaan sumber pendapatan

daerah, serta penyusunan anggaran dan kebutuhan operasional dinas.

4. Evaluasi dan pelaporan pelaksanaan lingkup program.

c. Seksi Analisa dan Pelaporan

Seksi Analisa dan Pelaporan mempunyai tugas pokok melaksanakan

sebagian tugas Bidang Perencanaan di bidnag analisa dan pelaporan. Untuk

melaksanakan tugas pokok sebagaimana dimaksud, Seksi Analisa dan

Pelaporan mempunyai fungsi :

20

2. Penyiapan bahan perencanaan dan petunjuk teknis lingkup analisa dan

pelaporan;

3. Pelaksanaan lingkup analisa dan pelaporan yang meliputi pendataan hasil

pajak, evaluasi dan analisa pencapaian target pendapatan, penyusunan laporan

berkala pendapatan dan statistik;

4. Evaluasi dan pelaporan pelaksanaan lingkup analisa dan pelaporan.

2.3.4 Bidang Pajak Daerah

Bidang Pajak Daerah mempunyai tugas pokok melaksanakan sebagian

tugas Dinas di bidang pajak daerah. Untuk melaksanakan tugas pokok

sebagaimana dimaksud, Bidang Pajak Daerah mempunyai fungsi :

1. Perencanaan dan penyusunan program di bidang pelayanan dan

pengaduan, penetapan dan pembukuan serta penagihan.

2. Pelaksanaan dan penyusunan petunjuk teknis dan bahan kebijakan pelayanan

dan pengaduan, penetapan dan pembukuan serta penagihan.

3. Pelaksanaan di bidang pelayanan dan pengaduan, penetapan dan pembukuan

serta penagihan.

4. Evaluasi dan pelaporan pelaksanaan di bidang pelayanan dan pengaduan,

penetapan dan pembukuan serta penagihan.

a. Seksi Pelayanan dan Pengaduan

Seksi Pelayanan dan Pengaduan mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pajak Daerah di bidang pelayanan dan

pengaduan. Untuk melaksanakan tugas pokok sebagaimana dimaksud, Seksi

21

1. Pengumpulan dan penganalisaan data lingkup pelayanan dan pengaduan;

2. Penyiapan bahan perencanaan dan petunjuk teknis lingkup pelayanan dan

pengaduan;

3. Pelaksanaan lingkup pelayanan dan pengaduan yang meliputi pendaftaran dan

pendataan, penyediaan informasi data perhitungan pajak, pelayanan

pembayaran pajak dan pendapatan retribusi serta serta penerimaan pengaduan

dan penyampaian pengaduan pajak;

4. Evaluasi dan pelaporan pelaksanaan lingkup pelayanan dan pengaduan.

b. Seksi Penetapan dan Pembukuan

Seksi Penetapan dan Pembukuan mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pajak Daerah di bidang penetapan dan

pembukuan. Untuk melaksanakan tugas pokok sebagaimana dimaksud, Seksi

Penetapan dan Pembukuan mempunyai fungsi:

1. Pengumpulan dan penganalisaan data lingkup penetapan dan pembukuan.

2. Penyiapan bahan perencanaan dan petunjuk teknis lingkup penetapan dan

pembukuan.

3. Pelaksanaan lingkup penetapan dan pembukuan yang meliputi pelaksanaan

analisa dasar perhitungan penetapan pajak terutang, pencatatan daftar

penetapan realisasi pelaporan pelaksanaan penerimaan dan tunggakan

pajak daerah.

22 c. Seksi Penagihan

Seksi Penagihan mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Pajak Daerah di bidang penagihan. Untuk melaksanakan tugas

pokok sebagaimana dimaksud, Seksi Penagihan mempunyai fungsi :

1. Pengumpulan dan penganalisaan data lingkup penagihan.

2. Penyiapan bahan perencanaan dan petunjuk teknis lingkup penagihan.

3. Pelaksanaan lingkup penagihan yang meliputi inventarisasi pajak terutang,

penyampaian dan pendistribusian Surat Tagihan pajak, dan pelaksanaan

penagihan;

4. Evaluasi dan pelaporan pelaksanaan lingkup penagihan.

2.3.5 Bidang Pendapatan Bukan Pajak Daerah

Bidang Pendapatan Bukan Pajak Daerah mempunyai tugas pokok

melaksanakan sebagian tugas Dinas di bidang pendapatan bukan pajak

daerah. Untuk melaksanakan tugas pokok tersebut, Bidang Pendapatan Bukan

Pajak Daerah mempunyai fungsi :

1. Melakukan koordinasi dengan instansi terkait, dalam hal Perencanaan

Penyusunan Program Bidang Administrasi bagi hasil Pajak Pusat, bagi hasil

Pajak Provinsi dan Administrasi Pelaporan Pendapatan Bukan Pajak Daerah.

2. Perencanaan, penyusunan program dan bidang adminisrasi bagi hasil

pajak pusat, administrasi bagi hasil pajak provinsi dan administrasi

23 3. Pelaksanaan dan penyusunan petunjuk teknis dan bahan kebijakan

administrasi bagi hasil pajak pusat, bagi hasil pajak provinsi dan

pelaporan pendapatan bukan pajak daerah.

4. Pengelolaan Pendapatan dan Pengadministrasian bagi hasil Pajak Pusat

dan Pajak Provinsi.

5. Evaluasi dan pelaporan pelaksanaan bidang pendapatan bukan pajak daerah,

yang meliputi bagi hasil pajak pusat dan pajak provinsi.

a. Seksi Administrasi Bagi Hasil Pajak Pusat

Seksi Administrasi Bagi Hasil Pajak Pusat mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pendapatan Bukan Pajak Daerah di bidang

administrasi bagi hasil pajak pusat. Untuk melaksanakan tugas pokok

tersebut, Seksi Administrasi Bagi Hasil Pajak Pusat mempunyai fungsi :

1. Pelaksanaan lingkup administrasi bagi hasil pajak pusat yang meliputi

inventarisasi potensi dan pendapatan pajak pusat, pencatatan hasil pajak

pusat, pengadministrasian pajak pusat dan penyetoran bagi hasil pajak pusat.

2. Penyiapan bahan perencanaan dan petunjuk teknis pelaksanaan

administrasi bagi hasil pajak pusat.

3. Inventarisasi dan penganalisaan data lingkup administrasi bagi hasil pajak

pusat.

4. Evaluasi dan pelaporan pelaksanaan lingkup administrasi bagi hasil pajak

24 b. Seksi Administrasi Bagi Hasil Pajak Provinsi

Seksi Administrasi Bagi Hasil Pajak Provinsi mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pendapatan Bukan Pajak Daerah di bidang

administrasi bagi hasil pajak provinsi. Untuk melaksanakan tugas pokok

tersebut, Seksi Administrasi Bagi Hasil Pajak Provinsi mempunyai fungsi :

1.Inventarisasi dan penganalisaan data lingkup adminisrasi bagi hasil pajak

provinsi;

2.Penyiapan bahan perencanaan dan petunjuk teknis Pelaksanaan administrasi

bagi hasil pajak provinsi;

3.Pelaksanaan lingkup administrasi bagi hasil Pajak Provinsi meliputi

inventarisasi potensi, Pendapatan dan pencatatan pengadministrasian dan

penyetoran bagi hasil Pajak Provinsi;

4.Evaluasi dan pelaporan pelaksanaan lingkup adminisrasi bagi hasil pajak

provinsi.

c. Seksi Administrasi Pelaporan Pendapatan Bukan Pajak Daerah

Seksi Administrasi Pelaporan Pendapatan Bukan Pajak Daerah

mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pendapatan

Bukan Pajak Daerah di bidang administrasi pelaporan pendapatan bukan pajak

daerah. Untuk melaksanakan tugas pokok tersebut, Seksi Administrasi

Pelaporan Pendapatan Bukan Pajak Daerah mempunyai fungsi :

1. Penghimpunan dan penganalisaan data lingkup administrasi pelaporan

25

2. Penyiapan bahan perencanaan dan petunjuk teknis pelaksanaan

administrasi pelaporan pendapatan bukan pajak daerah;

3. Pelaksanaan lingkup adminstrasi Pelaporan Pendapatan Bukan Pajak Daerah

yang meliputi Pengadministrasian laporan potensi, pencatatan bagi hasil

pendapatan;

4. Evaluasi dan pelaporan pelaksanaan lingkup administrasi pelaporan

pendapatan bukan pajak daerah.

2.3.6 Bidang Pengendalian

Bidang Pengendalian mempunyai tugas pokok melaksanakan sebagian

tugas Dinas di bidang pengendalian. Untuk melaksanakan tugas pokok

sebagaimana dimaksud, Bidang Pengendalian mempunyai fungsi :

1.Perencanaan dan penyusunan program di bidang pembinaan internal,

pengawasan dan pemeriksaan serta penyuluhan, evaluasi dan monitoring;

2.Pelaksanaan dan penyusunan petunjuk teknis dan bahan kebijakan pembinaan

internal, pengawasan dan pemeriksaan serta penyuluhan, evaluasi dan

monitoring;

3.Pelaksanaan di bidang pembinaan internal, pengawasan dan pemeriksaan

serta penyuluhan, evaluasi dan monitoring;

4.Evaluasi dan pelaporan pelaksanaan di bidang pembinaan internal,

pengawasan dan pemeriksaan serta penyuluhan, evaluasi dan monitoring.

a. Seksi Pembinaan Internal

Seksi Pembinaan Internal mempunyai tugas pokok melaksanakan

26 melaksanakan tugas pokok sebagaimana dimaksud, Seksi Pembinaan Internal

mempunyai fungsi.

1. Pengumpulan dan penganalisaan data lingkup pembinaan internal.

2. Penyiapan bahan perencanaan dan petunjuk teknis lingkup inventarisasi data

aparatur, pembinaan dan pemantauan standar operasional prosedur.

3. Pelaksanaan lingkup pembinaan internal yang meliputi pembinaan internal.

4. Evaluasi dan pelaporan pelaksanaan lingkup pembinaan internal.

b. Seksi Pengawasan dan Pemeriksaan

Seksi Pengawasan dan Pemeriksaan mempunyai tugas pokok

melaksanakan sebagian tugas Bidang Pengendalian di bidang penagwasan

dan pemeriksaan. Untuk melaksanakan tugas pokok sebagaimana dimaksud,

Seksi Pengawasan dan Pemeriksaan mempunyai fungsi .

1.Pengumpulan dan penganalisaan data lingkup pengawasan dan pemeriksaan.

2.Penyiapan bahan perencanaan dan petunjuk teknis lingkup pengawasan

dan pemeriksaan.

3.Pelaksanaan lingkup pengawasan dan pemeriksaan yang meliputi

inventarisasi dan koordinasi penentuan objek dan subjek pengawasan dan

pemeriksaan, pemrosesan pelanggaran ketentuan pajak bekerjasama dengan

instansi terkait.

4.Evaluasi dan pelaporan pelaksanaan lingkup pengawasan dan pemeriksaan.

c. Seksi Penyuluhan, Monitoring dan Evaluasi

Seksi Penyuluhan, Evaluasi dan Monitoring mempunyai tugas pokok

27 evaluasi dan monitoring. Untuk melaksanakan tugas pokok sebagaimana

dimaksud, Seksi Penyuluhan, Evaluasi dan Monitoring mempunyai fungsi :

1.Pengumpulan dan penganalisaan data lingkup penyuluhan, evaluasi dan

monitoring.

2.Penyiapan bahan perencanaan dan petunjuk teknis lingkup penyuluhan,

evaluasi dan monitoring.

3.Pelaksanaan lingkup penyuluhan, evaluasi dan monitoring yang meliputi

penyuluhan kepada wajib pajak, monitoring penerimaan dan pelaksanaan

pemungutan pendapatan pajak dan bukan pajak daerah .

4.Evaluasi dan pelaporan pelaksanaan lingkup penyuluhan, evaluasi dan

monitoring.

2.4 Kegiatan Dinas Pelayan Pajak

Kegiatan Pegawai pada Kantor Dinas Pelayanan Pajak Kota Bandung meliputi:

1. Pendataan wajib pajak;

2. Menghitung pajak reklame wajib pajak;

3. Melakukan pembukuan pelaporan wajib pajak;

4. Penagihan pajak;

5. Penyuluhan, baik langsung maupun tidak langsung dengan melalui berbagai

media;

6. Penyempurnaan administrasi dan klarifikasi perhitungan data pajak dan