PENGARUH PENERBITAN OBLIGASI SYARIAH TERHADAP PROFITABILITAS (STUDI PADA PERUSAHAAN-PERUSAHAAN YANG MENERBITKAN OBLIGASI SYARIAH DI BEI (BURSA EFEK INDONESIA)

TAHUN 2004-2009)

Oleh:

IKROMI RAMADHANI NIM. 105046101678

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

PENGARUH PENERBITAN OBLIGASI SYARIAH TERHADAP PROFITABILITAS (STUDI PADA PERUSAHAAN-PERUSAHAAN YANG MENERBITKAN OBLIGASI SYARIAH DI BEI (BURSA EFEK INDONESIA)

TAHUN 2004-2009)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syareiah (S.E.Sy)

Oleh:

IKROMI RAMADHANI NIM. 105046101678

Pembimbing

PROF. DR. H. FATHURRAHMAN DJAMIL, MA NIP. 196011071985051001

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARI’AH DAN HUKUM UIN SYARIF HIDAYATULLAH

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul PENGARUH PENERBITAN OBLIGASI SYARIAH TERHADAP PROFITABILITAS (STUDI PADA PERUSAHAAN-PERUSAHAAN YANG MENERBITKAN OBLIGASI SYARIAH DI BEI (BURSA EFEK INDONESIA) TAHUN 2004-2009), telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 2 September 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat

Jakarta, 23 September 2010 Dekan,

Prof. Dr. Muhammad Amin Suma, SH,MA, MM NIP. 19550505 198203 1 012

Panitia Ujian Munaqasyah

Ketua : Dr. Euis Amalia, M.Ag (...) NIP. 197107011998032002

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH (...) NIP. 197402752001121001

Pembimbing : Prof. Dr. H. Fathurrahman Djamil, MA (...) NIP. 196011071985051001

Penguji I : Dr. H. Afifi Fauzi Abbas, MA (...) NIP. 195609061982031004

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 23 September 2010

Ikromi Ramadhani

KATA PENGANTAR

Puji dan syukur senantiasa penulis panjatkan ke hadirat Tuhan Pemelihara dan Pengatur alam semesta, Allah Yang Maha Kuasa. Berkat kehendak dan kuasa-Nya sehingga penulis mampu menyelesaikan skripsi ini. Shalawat serta salam tak henti-hentinya kita panjatkan kepada Nabi Muhammad SAW, suri teladan kita dalam setiap aktivitas kehidupan.

Dalam proses penyusunan skripsi ini penulis banyak menemui hambatan dan cobaan yang penulis harus hadapi dengan ikhtiar dan tawakal. Alhamdulillah atas berkat doa orang tua, keluarga, sahabat, dan teman-teman yang silih berganti memberi motivasi dan inspirasi.

Karena itulah dari lubuk hati yang paling dalam, penulis mengucapkan terima kasih yang tulus kepada segenap pihak yang telah membantu dan mendukung penulis dalam menyelesaikan skripsi ini, antara lain :

1. Dekan Fakultas Syari’ah dan Hukum, Bapak Prof. Dr. Drs. Muhammad Amin Suma, SH.,MA.,MM. dan seluruh dosen yang membimbing penulis selama menempuh perkuliahan di UIN Syarif Hidayatullah Jakarta.

2. Ketua Program Studi Muamalat, Ibu Dr. Euis Amalia, M.Ag, dan sekretaris jurusan Bapak H. Ah. Azharudin Lathif, MA., M.H.

3. Bapak Prof. Dr. H. Fathurrahman Djamil , MA., selaku dosen pembimbing yang telah menyediakan waktu luang untuk memberikan pengarahan, bimbingan serta arahan kepada penulis selama penyusunan skripsi ini.

4. Bapak Dr. H. Afifi Fauzi Abbas, MA dan Bapak Moh. Nur Rianto Al-Arif, Msi, selaku dosen penguji, yang telah memberikan arahan kepada penulis. 5. Pimpinan beserta staf perpustakaan Utama dan perpustakaan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan fasilitas kepada penulis dalam memenuhi studi pustaka.

6. Rasa ta’zhim dan terima kasih tak terhingga kepada Ayahanda H. A. Luthfi. Ramli, LC dan Ibunda Sri. Mujiarti yang tak kenal lelah berjuang dan berkorban untuk memberikan yang terbaik, perhatian, motivasi, serta cinta dan kasih sayang yang tiada henti, mudag-mudahan Ayah dan Ibu dapat tersenyum bahagia melihat hasil jerih payah Ayah Ibu dalam mendidik anak-anaknya dan semangat Ayah Ibu menjadi tauladan bagi kami. Do’aku untukmu wahai Ayah Ibu “Allohummaghfirli waliwalidayya warhamhuma

kamaa rabbayanii shogiraa”. Ingin sekali ananda memekaikan Mahkota

Kemuliaan, Mahkota atas jasa-jasamu.

7. Adik-adikku tersayang, A. Hisyam dan M. Arrazi, yang telah memberikan motivasi kepada penulis dalam setiap aktivitas melalui doa. Mudah-mudahan kalian bisa mengikuti jejakku.

8. Evi Yulianti S.E.I, selaku teman yang menyenagkan, belahan hati yang senantiasa menyejukan jiwa, yang selalu setia menemani dan mendampingi penulis serta memberikan doa dan motivasi yang tiada henti.

9. Sahabatku Riski S.E.I dan Nur Afiah S.E.I, tempat konsultasi dan sharing skripsi.

vii

10.Teman-temanku seangkatan dan seperjuangan Perbankan Syariah 2005 khususnya Perbankan Syariah D, yang selalu memberikan kebersamaan, tawa canda yang akan selalu berbekas di hatiku dan akan selalu ku rindukan. Sebuah kebahagiaan bisa menjadi bagian dari kalian dan melewati satu fase kehidupan bersama kalian.

11.Semua pihak yang telah memberikan bantuan kepada penulis dalam menyelesaikan skripsi ini.

Akhir kata, semoga Allah membalas kebaikan mereka yang telah membimbing dan membantu penulis dalam penyelesaian skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi pihak yang memerlukannya.

Jakarta, 23 September 2010

viii DAFTAR ISI

KATAPENGANTAR v

DAFTAR ISI viii DAFTAR TABEL ix

BAB I PENDAHULUAN A. Latar Belakang Masalah………..1

B. Identifikasi Masalah………...12

C. Pembatasan dan Perumusan Masalah………....12

D. Tujuan dan Manfaat Penelitian………..13

E. Review Studi Terdahulu……….14

F. Metode Penelitian………..………20

G. Sistematika Penulisan………...29

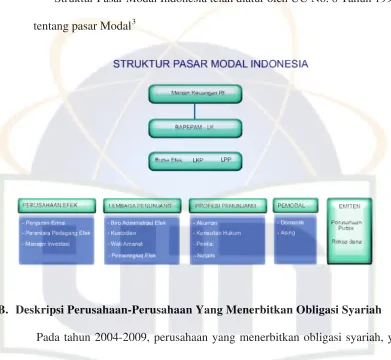

BAB II LANDASAN TEORI A. Pasar Modal dan Pasar Modal Syariah 1. Pengertian Pasar Modal ………...………...32

2. Tinjauan Umum Pasar Modal Syariah……...………..32

B. Obligasi dan Obligasi Syariah 1. Pengertian Dasar Obligasi………...………33

2. Pengertian Dasar Obligasi Syariah………..38

ix

4. Kriteria Perusahaan yang dapat Menerbitkan Obligasi Syariah………..………...42 5. Proses Penerbitan Obligasi Syariah……….43 6. Prinsip Obligasi Syariah………..44 C. Laporan Keuangan dan Kinerja Keuangan Perusahaan

1. Tinjauan Umum dan Pengertian Laporan Keuangan………...46 2. Jenis Laporan Keuangan………..47 3. Isi atau Elemen Laporan Keuangan……….49 4. Tinjauan Umum Kinerja Perusahaan………...49 D. Rasio Keuangan

1. Pengertian Rasio Keuangan……….51 2. Jenis-jenis Rasio Keuangan……….51 E. Rasio Profitabilitas (Profitability Ratios)………..56 BAB III DATA HASIL PENELITIAN

A. Bursa Efek Indonesia………..………...59 B. Deskripsi Perusahaan-perusahaan yang menerbitkan Obligasi

Syariah………...63 C. Deskripsi Nilai Emisi Perusahaan-Perusahaan yang Menerbitkan

x

D. Deskripsi Nilai Emisi Perusahaan-Perusahaan yang Menerbitkan Obligasi Syariah (Berdasarkan pada Laporan Keuangan yang dipublikasikan di BEI) ………..65 E. Deskripsi Nilai Return On Asset (ROA) Perusahaan-Perusahaan

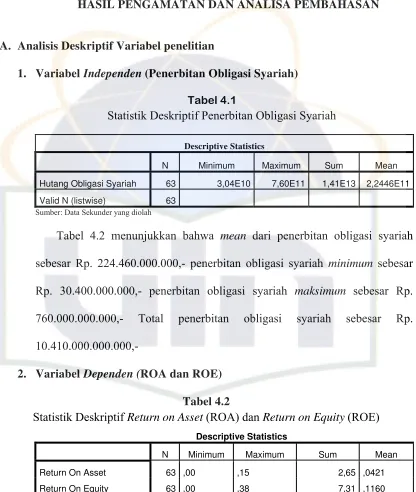

yang Menerbitkan Obligasi Syariah (dihitung berdasarkan Nilai yang tertera pada Laporan Keuangan yang dipublikasikan di BEI)………67 F. Deskripsi Nilai Return On Equity (ROE) Perusahaan-Perusahaan

yang Menerbitkan Obligasi Syariah (dihitung berdasarkan Nilai yang tertera pada Laporan Keuangan yang dipublikasikan di BEI)………70 BAB IV HASIL PENGAMATAN DAN ANALISA PEMBAHASAN

A. Analisis Deskriptif Variabel Penelitian…………..…..………….73 B. Analisa Hasil dan Pembahasan Data

1. Pengaruh Penerbitan Obligasi Syariah terhadap Return On Asset (ROA)………74 2. Pengaruh Penerbitan Obligasi Syariah Terhadap Return On

Equity (ROE)………...79 C. Justifikasi Teori (Analisis Teori) atas Hasil yang didapat………….

BAB V PENUTUP

xi

2. Saran………...………...85

xii

DAFTAR TABEL

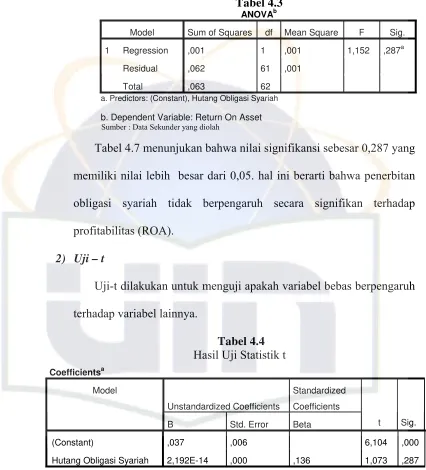

Tabel 1.1 Pengukuran Variabel Penelitian 29 Tabel 4.1 Statistik Deskriptif Penerbitan Obligasi Syariah 73 Tabel 4.2 Statistik Deskriptif Return on Asset (ROA) dan Return on Equity

(ROE) 73

Tabel 4.3 Hasil Uji F (ROA) 75

Tabel 4.4 Hasil Uji Statitstik t (ROA) 75 Tabel 4.5 Koefisien Determinasi (ROA) 76 Tabel 4.6 Grafik Normality Probability Plot (ROA) 77

Tabel 4.7 Grafik Hasil Uji Heteroskedastisitas (ROA) 78

Tabel 4.8 Hasil Uji Autokorelasi (ROA) 78

Tabel 4.9 Hasil Uji F (ROE) 79

Tabel 4.10 Hasil Uji Statitstik t (ROE) 80

Tabel 4.11 Koefisien Determinasi (ROE) 80

Tabel 4.12 Grafik Normality Probability Plot (ROE) 81

Tabel 4.13 Grafik Hasil Uji Heteroskedastisitas (ROE) 82

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Masalah keuangan merupakan masalah yang kompleks bagi setiap

perusahaan. Apapun bentuk usaha yang dijalankan, baik skala besar atau kecil,

bersifat profit motif atau non profit motif, tidak terlepas dari masalah keuangan.

Setiap perusahaan juga dihadapkan pada masalah kelangsungan dan

pengembangan usahanya, terutama dalam meningkatkan laba. Semua itu tidak

terlepas dari kemampuan perusahaan mengelola keuangannya.

Pasar modal memiliki peranan penting dalam kegiatan ekonomi di banyak

negara, terutama di negara-negara yang menganut sistem ekonomi pasar.

Mengapa demikian, karena pasar modal dapat menjadi sumber dana alternatif

bagi perusahaan-perusahaan. Perusahaan-perusahaan ini merupakan salah satu

agen produksi yang secara nasional akan membentuk Gross Domestik Bruto

(GDP). Sehingga perkembangan pasar modal akan menunjang kegiatan

peningkatan Gross Domestik Bruto (GDP). Dengan kata lain, berkembangnya

pasar modal suatu negara akan mendorong pola kemajuan ekonomi negara

tersebut.1

Pasar modal berbeda dengan industri keuangan lainnya, perbedaaan tersebut

melahirkan beberapa karakteristik tersendiri dalam industri pasar modal. UU no.8

2

tahun. 1995 menjelaskan bahwa “pasar modal adalah kegiatan-kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik

yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek”. UU no.8 tahun 1995 dalam ketentuan umum juga

menjelaskan bahwa “bursa efek adalah pihak yang menyelenggarakan dan

menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan

beli efek pihak-pihak lain dengan tujuan memperdagangkan efek diantara

mereka.2

Oleh karena itu, dapat dikatakan bahwa pasar modal memiliki peran dan

fungsi yang sangat penting bagi iklim ekonomi suatu negara, yaitu sebagai salah

satu sumber pembiayaan bagi dunia usaha dan sarana investasi bagi masyarakat.

Produk-produk investasi yang sekarang berkembang di pasar modal salah

satunya adalah obligasi. Obligasi syariah pun turut meramaikan pasar

perdagangan obligasi di Indonesia. Ditandai dengan terbitnya obligasi syariah

pertama yaitu obligasi indosat syariah mudharaah pada 6 november tahun 2002.3

Sebagai suatu produk. Obligasi syariah tidak berbeda dengan obligasi

konvensional, yang pada hakikatnya adalah sarana untuk memobilisasi dana

masyarakat yang kelebihan dana untuk selanjutnya dikelola oleh perusahaan

sebagai pendanaan dalam operasi perusahaan.

2 Artikel diakses pada 20 Februari 2010 dari http://www.idx.co.id 3

3

Obligasi syariah selain merupakan pilihan investasi yang patut

diperhitungkan namun sekaligus juga memelihara manusia untuk tetap sesuai

dengan kaidah penciptaannya, yaitu hanya untuk menyembah Allah sehingga

semua praktek investasi obligasi syariah disesuaikan dengan prinsip-prinsip

syariat Islam diantaranya harus bebas dari unsur maysir, gharar, dan riba.

Setiap perusahaan selalu membutuhkan dana dalam rangka memenuhi

kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan.

Kebutuhan dana tersebut berupa modal kerja maupun untuk pembelian aktiva

tetap. Untuk memenuhi kebutuhan dana tersebut, perusahaan harus mampu

mancari sumber dana dengan komposisi yang menghasilkan beban biaya yang

paling murah.4

Suatu perusahaan diharapkan dapat terus berkembang. Sementara

pengembangan tersebut membutuhkan modal. Modal itu sendiri menjadi salah

satu aspek penting dalam perusahaan baik dalam pembukaan bisnis maupun

pengembangannya. Oleh karena itu, perusahaan harus menentukan seberapa

banyak modal yang diperlukan untuk membiayai perusahaan. Sumber dana bagi

perusahaan dapat diperoleh dari dalam maupun luar perusahaan. Dana dari dalam

perusahaan, yaitu melalui laba ditahan dan depresiasi serta dana dari luar

perusahaan yaitu dana yang berasal dari para kreditur dan investasi asing. Namun

dana yang berasal dari pinjaman kreditur, serta investasi asing dirasa masih

4

kurang. Oleh sebab itu banyak perusahaan yang memilih pasar modal sebagai

sarana penambah modal mereka.

Pasar modal merupakan wadah alternatif selain bank dan lembaga keuangan

non bank bagi para investor untuk melakukan penanaman modal (investasi).

Salah satu indikasi bekerjanya pasar modal secara optimal adalah ketersediaan

informasi, baik informasi keuangan maupun informasi non keuangan yang

bersifat simetris dan dapat diakses oleh semua pihak yang berkepentingan.

Informasi tersebut berguna bagi investor sebagai dasar mengadakan penilaian

terhadap perusahaan. Oleh karena itu peranan pasar modal menjadi semakin

penting mengingat fungsi pasar modal sebagai tempat bertemunya pihak yang

membutuhkan dana, dan pihak yang ingin menanamkan modalnya.5

Investasi merupakan kegiatan menunda konsumsi untuk mendapatkan nilai

yang lebih besar dimasa yang akan datang.6 Pandangan yang selama ini ada

dalam kebanyakan masyarakat kita menyebutkan bahwa investasi sebagai sesuatu

yang mahal dan penuh dengan resiko. Padahal bahwa dengan menyimpan uang

dicelengan, membeli tanah, membeli emas adalah beberapa contoh investasi yang

cukup mudah dilaksanakan bagi sebagian masyarakat. Jenis investasi lain yang

sudah berkembang dan sudah banyak dilakukan dihampir seluruh negara di dunia

adalah investasi di pasar modal.

5 Artikel diakses pada 22 Februari 2010 dari http://www.erdhika.com

5

Citra perusahaan dapat dilihat dari kinerja keuangannya. Kinerja keuangan

suatu perusahaan dapat dianalisa melalui laporan keuangan perusahaan yang

bersangkutan. Hal ini sangat berguna bagi manajemen perusahaan itu sendiri

untuk mengambil keputusan secara tepat, merencanakan, dan mengendalikan

perusahaan secara efisien dalam rangka memaksimalkan nilai perusahaan, yang

tentunya sangat berkepentingan dengan maju mundurnya perusahaan. Informasi

mengenai hal-hal yang menyangkut perusahaan tersebut dapat diperoleh dengan

meneliti dan menganalisa laporan keuangan dari perusahaan yang bersangkutan.

Kinerja keuangan adalah prestasi manajemen, dalam hal ini manajemen

keuangan dalam mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan

meningkatkan nilai perusahaan. Secara garis besar, penilaian kinerja suatu

perusahaan dapat digunakan sebagai alat untuk melakukan analisis yang

tergantung dari sudut pandang kreditur dan pemodal. Apabila analis melakukan

analisis dari sudut pandang kreditur, maka kinerja perusahaan dinilai dari segi

kemampuan perusahaan melunasi kewajiban finansial tepat pada waktunya. Jika

analisis dilakukan dari sudut pandang pemodal, maka kinerja perusahaan dinilai

dari segi kemampuan perusahaan menghasilkan keuntungan.7

Pengukuran kinerja keuangan dilakukan untuk melihat seberapa jauh

kemampuan perusahaan dalam mengelola sumber daya yang dimiliki untuk

6

menghasilkan laba perusahaan. Selain itu juga digunakan untuk mengevaluasi

kinerja manajemen.

Kinerja emiten yang bagus dalam menghasilkan pendapatan akan

memberikan harapan yang bagus untuk menerima tingkat bagi hasil yang tinggi

kepada investor obligasi. Kinerja emiten dapat tercermin dari laporan keuangan

dimana Return On Asset adalah salah satu indikator yang mencerminkan kinerja

perusahaan penerbit obligasi. Return On Asset mencerminkan tingkat bagi hasil

yang dicapai setelah melakukan eksplorasi terhadap seluruh potensi kekayaan

yang ada.

Ada banyak cara yang dapat digunakan untuk menganalisis kinerja keuangan

perusahaan. Salah satunya adalah dengan menggunakan analisis rasio keuangan.

Analisis rasio keuangan banyak digunakan oleh calon investor. Karena analisis ini

didasarkan pada hubungan antar pos dalam laporan keuangan perusahaan yang

akan mencerminkan keadaan keuangan serta hasil dari operasional perusahaan.8

Menurut Suad Hasan, analisis rasio keuangan terdiri dari empat macam rasio,

yaitu rasio leverage, rasio likuiditas, rasio profitabilitas atau efisiensi, dan rasio

pasar. Rasio leverage mengukur seberapa jauh perusahaan menggunakan hutang.

Rasio likuiditas mengukur kemampuan perusahaan memenuhi kewajiban

keuangan jangka pendek, rasio profitabilitas mengukur kemampuan aktiva

perusahaan memperoleh laba dari operasi perusahaan. Sedangkan rasio pasar

7

diukur dengan cara menggunakan angka yang diperoleh dari laporan keuangan

perusahaan dan pasar modal.9

Sebelum menerbitkan obligasi syariah, sebuah perusahaan pasti sudah

memikirkan dengan masak tentang dana segar beserta keuntungan yang akan

diperoleh oleh perusahaan tersebut. Hal tersebut dikarenakan pada dasarnya suatu

perusahaan mengambil sebuah kebijakan pasti tidak terlepas dari mencari suatu

keuntungan, begitu pula ketika mengambil kebijakan menerbitkan obligasi

syariah. Begitu pula halnya dengan para investor, sebelum menginvestasikan

dananya untuk membeli obligasi syariah, mereka berfikir akan mendapatkan

keuntungan dari obligasi syariah.

Secara teori, dengan menerbitkan obligasi syariah suatu perusahaan akan

mendapatkan keuntungan, atau keuntungan yang di dapat perusahaan meningkat,

akan tetapi kenyataannya berbeda. Hal tersebut tergambar pada data

perkembangan Profitabilitas (ROA dan ROE) perusahaan-perusahaan yang

menerbitkan obligasi syariah.

Perkembangan Profitabilitas (ROA dan ROE) pada perusahaan-perusahaan

yang menerbitkan obligasi syariah dapat dilihat pada tabel berikut ini:

9 Suad Hasan, Manajemen keuangan Teori dan Penerapan Keputusan Jangka Panjang edisi 4 (Yogyakarta: BPFE Yogyakarta, 2008), h.560

Perusahaan Tahun ROA ROE

10

2008 0,0011 0,0033

2009 0,0284 0,0865

Mayora Indah Tbk 2008 0,0671 0,0865

11

Sumber : Data Sekunder yang diolah

Berdasarkan tabel di atas, dapat diketahui bahwa profitabilitas (ROA dan

ROE) pada perusahaan-perusahaan tersebut cenderung berfluktuatif

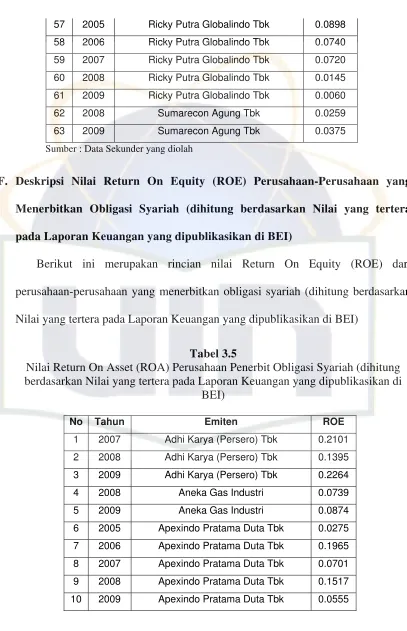

(perkembangan dan penurunan). Seperti yang terjadi pada PT.Ricky Putra

Globalindo, pada tahun 2005 yang mengalami penurunan Return On Asset (ROA)

sebesar 0,0898 (8,98 %), padahal pada tahun 2004 ROA nya sebesar 0,0918 (9,18

%), dan Return On Equity (ROE) yang mengalami peningkatan sebesar 0,1476

(14,76 %), padahal sebelumnya sebesar 0,1261 (12,61 %).. Untuk itu perlu diteliti

lebih lanjut apakah penerbitan obligasi syariah oleh perusahaan-perusahaan

tersebut berpengaruh terhadap profitabilitas (ROA dan ROE).

Penelitian ini bertujuan mengetahui pengaruh penerbitan obligasi syariah

terhadap profitabilitas yang diukur dengan return on asset (ROA) dan return on

equity (ROE). Penelitian dilakukan pada perusahaan-perusahaan yang

menerbitkan obligasi syariah di Bursa Efek Indonesia (BEI). Dengan melihat

laporan keuangan perusahaan dari tahun 2004-2009. Dengan demikian penelitian

ini penulis beri judul “Pengaruh Penerbitan Obligasi Syariah terhadap

Profitabilitas (Studi pada Perusahaan-Perusahaan yang Menerbitkan Obligasi Syariah di BEI (Bursa Efek Indonesia) tahun 2004-2009)”

B. Identifikasi Masalah

Secara teori, dengan menerbitkan obligasi syariah suatu perusahaan akan

12

meningkat, akan tetapi kenyataannya berbeda. Hal tersebut tergambar pada data

perkembangan Profitabilitas (ROA dan ROE) perusahaan-perusahaan yang

menerbitkan obligasi syariah.

Profitabilitas (ROA dan ROE) pada perusahaan-perusahaan tersebut

cenderung berfluktuatif (perkembangan dan penurunan). Seperti yang terjadi pada

PT.Ricky Putra Globalindo, pada tahun 2005 dengan mengalami penurunan

Return On Asset (ROA) sebesar 0,0898 (8,98 %), padahal pada tahun 2004 ROA

nya sebesar 0,0918 (9,18 %), dan Return On Equity (ROE) yang mengalami

peningkatan sebesar 0,1476 (14,76 %), padahal sebelumnya sebesar 0,1261

(12,61 %).

C. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Pembatasan masalah dimaksudkan untuk memperoleh pemahaman yang

sesuai dengan tujuan yang ditetapkan agar permasalahan yang diteliti tidak

meluas, adapun batasan masalah pada penulisan ini adalah:

1. Penelitian menggunakan data selama 6 tahun dari tahun 2004-2009.

2. Alat ukur yang digunakan untuk mengukur profitabilitas perusahaan

adalah dengan Return On Asset (ROA) dan Return On Equity (ROE)

3. Laporan keuangan yang tersedia dinyatakan dalam rupiah.

2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

13

1. Apakah penerbitan obligasi syariah berpengaruh terhadap profitabilitas

(ROA dan ROE)?

2. Seberapa besar pengaruh penerbitan obligasi syariah terhadap

profitabilitas (ROA dan ROE) secara signifikan?

3. Bagaimana pengaruh kontribusi penerbitan obligasi syariah terhadap

profitabilitas (ROA dan ROE )?

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini, adalah untuk memperoleh bukti empiris mengenai :

1. Penerbitan obligasi syariah berpengaruh terhadap profitabilitas (ROA dan

ROE)

2. Penerbitan obligasi syariah secara signifikan berpengaruh terhadap

profitabilitas (ROA) dan (ROE)

3. Kontribusi penerbitan obligasi syariah terhadap profitabilitas (ROA dan

ROE)

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Akademisi

Hasil penelitian ini diharapkan dapat dijadikan referensi, terutama bagi

pihak-pihak yang akan melakukan penelitian lebih lanjut mengenai

14

2. Investor dan Calon Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai alat Bantu dalam

mempertimbangkan keputusan investasinya di obligasi syariah

3. Penulis

Penelitian ini diharapkan berguna untuk menambah wawasan,

pengetahuan mengenai obligasi syariah dan profitabilitas serta merupakan

kesempatan untuk mempraktekan teori-teori yang diperoleh dari bangku

kuliah.

4. Praktisi perusahaan

Hasil penelitian ini diharapkan adanya manfaat bagi praktisi perusahaan

untuk dapat meningkatkan profitabilitas melalui investasi di obligasi

syariah.

E. Review Kajian Terdahulu

1. Penelitian Novietha Indra Sallama

Novietha indra sallama (2005) melakukan penelitian tentang ”Pengaruh

Penerbitan Obligasi Subordinasi Terhadap Pembiayaan dan Kinerja Bank

Syariah dengan Studi Kasus pada PT. Bank Muamalat Indonesia”.10 Tesis ini

menggunakan metode uji beda dua rata, yaitu dalam hal ini adalah uji-t

15

sampel berpasangan. Ia meneliti tentang obligasi subordinasi yang digunakan

untuk menambah modal yang ada pada bank. Sekaligus untuk memperkuat

struktur permodalan bank tersebut.

Permasalahan yang diangkat dalam penelitian ini adalah membandingkan

kinerja PT. Bank Muamalat sebelum dan sesudah penerbitan obligasi

subordinasi terhadap pembiayaan kepada pihak ketiga.

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

menggunakan pendekatan dokumenter (content analysis) merupakan

pengumpulan data dan informasi melalui dokumen Penelitian ini

membandingkan data-data kinerja dan pembiayaan sebelum dan sesudah

adanya obligasi subordinasi di bank muamalat.

Data-data yang digunakan (Sumber Data) adalah laporan keuangan dan

data-data sekunder lainnya yang mendukung penelitian ini. Metode penelitian

yang digunakan adalah dengan menggunakan uji beda dua rata-rata, yaitu

dalam hal ini adalah uji-t sampel berpasangan

Untuk menjawab permasalahan yang ada, penelitian ini mengukur laba,

besarnya pembiayaan yang disalurkan dan struktur modal dari PT. Bank

muamalat pendekatan yang digunakan adalah pendekatan secara keuangan

dimana terdapat teori-teori yang digunakan untuk mengolah data-data

sekunder, seperti pengukuran kinerja, pengukuran pembiayaan dan

16

Hasil penelitian ini menunjukan bahwa ada peningkatan pembiayaan dan

tingkat kecukupan modal (solvabilitas) setelah emisi obligasi, tetapi tidak

pada kinerja rentabilitas dan likuiditas akibat tingginya tingkat bagi hasil yang

ditetapkan bank.

Penelitian tersebut dibandingkan dengan penelitian yang penulis teliti

adalah Pada penelitian ini menjadi berbeda dari penelitian tersebut karena

dalam penelitian ini akan melihat variabel independen penerbitan obligasi

syariah terhadap variabel dependen yaitu profitabilitas

Perbedaan selanjutnya adalah bahwa penelitian tersebut hanya terfokus

kepada satu pihak (perusahaan) saja yakni Bank Muamalat sebagai pihak yang

menerbitkan obligasi. Sedangkan penelitian yang penulis teliti fokusnya lebih

luas, yaitu kepada perusahaan-perusahaan penerbit obligasi syariah yang

terdaftar di bursa efek indonesia (BEI) periode 2004-2009.

2. Penelitian Ahmad Fauzie Nur.

Ahmad Fauzie Nur (2004) melakukan penelitian tentang ”Pengaruh

Penerbitan Obligasi Syariah pada Struktur Modal PT.Indosat Tbk, Suatu

Analisa Cost of Capital. Skipsi ini menggunakan metode penelitian:

a) Metode analisis data menggunakan Analisis Univariate

b) Jenis penelitiannya adalah Penelitian Eksplanasi (Berdasarkan tujuan)

c) Jenis penelitian berdasarkan waktu menggunakan penelitian time series

d) Jenis penelitian berdasarkan teknik pengumpulan data yaitu menggunakan

17

Permasalahan yang diangkat dalam penelitian ini adalah apakah praktik

Islamic Finance dalam obligasi mudharabah dapat memberikan return yang

relatif menguntungkan dibandingkan dengan return yang dihasilkan oleh

obligasi biasa. Serta apakah pelaksanaan konsep keuangan islami (islamic

finance) dapat pula diterapkan pada perusahaan yang tidak mengeksplisitkan

diri sebagai perusahaan syariah.

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

menggunakan pendekatan dokumenter (content analysis) merupakan

pengumpulan data dan informasi melalui dokumen

Data yang digunakan (sumber data) dalam penelitian ini adalah Sumber

Data Primer yaitu merupakan sumber data yang langsung memberikan data

kepada pengumpul data yang diperoleh langsung dari hasil wawancara dengan

pihak PT.Indosat Tbk. Dan Sumber Data Sekunder yaitu merupakan sumber

data yang tidak langsung memberikan data kepada pengumpul data. Data yang

diperoleh dari literatur-literatur kepustakaan seperti buku-buku serta sumber

lainnya yang berkaitan dengan materi penulisan skripsi ini.

Hasil penelitian ini menunjukan bahwa praktik Islamic Finance dalam

obligasi mudharabah dapat memberikan return yang relatif menguntungkan

18

Hasil penelitian ini juga menunjukan bahwa pelaksanaan konsep

keuangan islami (islamic finance) dapat pula diterapkan pada perusahaan yang

tidak mengeksplisitkan diri sebagai perusahaan syariah.11

Penelitian tersebut dibandingkan dengan penelitian yang penulis teliti

adalah Pada penelitian ini menjadi berbeda dari penelitian tersebut karena

dalam penelitian ini akan melihat variabel independen penerbitan obligasi

syariah terhadap variabel dependen yaitu profitabilitas

Perbedaan selanjutnya adalah bahwa penelitian tersebut hanya terfokus

kepada satu pihak (perusahaan) saja sebagai pihak yang menerbitkan obligasi

yaitu PT.Indosat Tbk. Sedangkan penelitian yang penulis teliti fokusnya lebih

luas, yaitu kepada perusahaan-perusahaan penerbit obligasi syariah yang

terdaftar di bursa efek indonesia (BEI) periode 2004-2009.

3. Penelitian Devi Prasetya

Devi Prasetya (2008) melakukan penelitian tentang ”Analisis Perbedaan

Kinerja perusahaan sebelum dan setelah Penerbitan Obligasi Syariah Ijarah

di Indonesia Periode Penelitian 2003-2007” 12 Skripsi ini menggunakan

metode t-test melalui regresi dengan dummy variabel. Penelitian ini

menggunakan laporan keuangan kuartalan beberapa perusahaan yang

menerbitkan obligasi syariah ijarah dan tercatat di bursa efek indonesia.

11

Ahmad Fauzie Nur, Pengaruh Penerbitan Obligasi Syariah pada Struktur Modal PT.Indosat Tbk, Suatu Analisa Cost of Capital, (Skripsi Ekonomi, Fakultas Ekonomi, Universitas Indonesia, 2004)

12

19

Permasalahan yang diangkat dalam penelitian adalah mengkaji mengenai

kinerja perusahaan yang menerbitkan obligasi syariah ijarah, khususnya di

indonesia selama periode 2003-2007. penelitian ini juga ditujukan untuk

mengetahui apakah terdapat perbedaan yang signifikan terhadap rasio

keuangan perusahaan sebelum dan sesudah penerbitan obligasi syariah ijarah,

dicerminkan melalui Current Ratio, Total Asset Turnover, ROA, Debt to Total

Aset Ratio.

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

menggunakan pendekatan dokumenter (content analysis) merupakan

pengumpulan data dan informasi melalui dokumen

Data yang digunakan (sumber data) dalam penelitian ini adalah Sumber

Data Sekunder yaitu merupakan sumber data yang tidak langsung

memberikan data kepada pengumpul data. Data yang diperoleh dari diperoleh

dari statistik yang dipublikasikan, dan literatur-literatur kepustakaan seperti

buku-buku serta sumber lainnya yang berkaitan dengan materi penulisan

skripsi ini.

Hasil penelitian ini menunjukan bahwa tidak terdapat perbedaan yang

signifikan pada Current Ratio, ROA, Debt to Total Asset Ratio. Sedangkan

pada Rasio Total Asset Turnover terdapat perbedaan kinerja yang signifikan

antara sebelum dan sesudah penerbitan obligasi syariah ijarah selama periode

20

Penelitian tersebut dibandingkan dengan penelitian yang penulis teliti

adalah Pada penelitian ini menjadi berbeda dari penelitian tersebut karena

dalam penelitian ini akan melihat variabel independen penerbitan obligasi

syariah terhadap variabel dependen yaitu profitabilitas

F. Metode Penelitian a. Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif. Dalam penelitian deskriptif

akan dilakukan studi untuk mendeskripsikan fenomena yang ada, yaitu penulis

mendeskripsikan data-data variabel penerbitan obligasi syariah, serta data

variabel profitabilitas. Kemudian penulis juga akan melakukan analisa data

tersebut guna menguji hipotesis dan mengadakan interpretasi yang lebih

dalam dari analisis data.13 Penelitian ini dalam pengolahan datanya

menggunakan statistik inferensial dengan metode regresi linier sederhana

untuk mengetahui pengaruh yang terjadi antara variabel penerbitan obligasi

syariah terhadap variabel prifitabilitas (ROA), serta antara variabel penerbitan

obligasi syariah dengan variabel prifitabilitas (ROE) pada tahun 2004-2009

dengan menggunakan software statistik yaitu SPSS 18.00.

b. Pendekatan Penelitian

21

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

menggunakan pendekatan dokumenter (content analysis) merupakan

pengumpulan data dan informasi melalui dokumen

c. Jenis Data dan Sumber Data

Menurut sumbernya, data yang digunakan pada penelitian ini adalah data

sekunder, yaitu data diperoleh dari statistik yang dipublikasikan oleh Bursa

Efek Indonesia (BEI) periode 2004-2009 berupa laporan keuangan, serta

bersumber dari penelitian kepustakaan dengan cara mengumpulkan informasi

melalui buku-buku, literatur serta sumber-sumber lainnya yang berhubungan

dengan masalah yang diteliti dengan maksud untuk mendapatkan data yang

bersifat ilmiah dan teoritis.

Data yang digunakan pada penelitian ini adalah data yang bersifat

kuantitatif, yaitu data yang berbentuk angka dengan mengambil data time

series yang terdiri dari komponen variabel dependen yaitu profitabilitas, serta

variabel independent penerbitan obligasi syariah.

d. Populasi Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan penerbit

obligasi syariah yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun

2004-2009.

e. Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan mengambil data/laporan keuangan

22

2004-2009. Penelitian ini adalah merupakan penelitian kausal, karena

tujuannya adalah meneliti hubungan sebab akibat antara variable independen

terhadap variabel dependen.

f. Metode Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data sekunder yang

umumnya berupa bukti, catatan atau laporan historis yang telah tersusun

dalam arsip (data dokumenter) yang dipublikasikan atau tidak dipublikasikan.

Metode yang digunakan dalam pengumpulan data yaitu dengan mendownload

di situs Bursa Efek Indonesia (www.idx.co.id).

g. Metode Analisis

Data yang terkumpul akan diolah dengan menggunakan SPSS 18.00,

dimana metode analisis yang akan digunakan adalah metode statistik regresi

sederhana. Persamaan umum dari regresi linier sederhana adalah:

Y = b0 + b1 X1 + e

Ket : Y = variabel dependen (profitabilitas)

X1 = obligasi syariah

b0 = konstanta

b1 = koefisien regresi obligasi syariah

e = Error Term = residual

h. Hipotesis Penelitian

23

a. H01 : Tidak terdapat pengaruh penerbitan obligasi syariah terhadap Return

On Asset (ROA)

Ha1 : Terdapat pengaruh penerbitan obligasi syariah terhadap Return On

Asset (ROA)

b. H02 : Tidak terdapat pengaruh penerbitan obligasi syariah terhadap Return

On Equity (ROE)

Ha2 : Terdapat pengaruh penerbitan obligasi syariah terhadap Return On

Equity (ROE)

i. Metode Analisis

Untuk pengujian variabel-variabel dalam penelitian ini menggunakan uji

hipotesis dan uji asumsi kalasik sebagai berikut:

1. Uji Hipotesis

Uji hipotesis ini berguna untuk memeriksa atau menguji apakah

koefisien regresi yang didapat signifikan. Maksud dari signifikan ini

adalah nilai koefisien regresi yang secara statistik tidak sama dengan nol.

Untuk kepentingan tersebut, maka semua koefisien regresi harus

diuji. Ada dua jenis uji hipotesis terhadap koefisien regresi yang dapat

dilakukan, yang disebut dengan uji-f dan uji-t. uji-f digunakan untuk

menguji koefisien (slope) regresi secara bersama-sama, sedangkan uji-t

untuk menguji koefisien regresi, termasuk interceot secara individu.

Dalam regresi sederhana, analisis dengan ANOVA untuk uji-f ini

24

diuji berjumlah satu, sehingga baik uji koefisien regresi secara

keseluruhan ataupun uji secara individu, sesungguhnya merupakan dua

hal yang sama.14

a. Uji F (f-test)

Disebut juga dengan uji F diperuntukan guna melakukan uji

hipotesis koefisien regresi secara bersamaan, karena dalam regresi

sederhana jumlah variabel bebas hanya satu, maka hipotesisnya

menjadi:

H0 : β1 = 0

H1 : β≠ 0

Adapaun cara pengujian yaitu dengan menggunakan suatu tabel

yang disebut tabel ANOVA. Setelah didapatkan F hitung, selanjutnya

adalah membandingkan dengan tabel F dengan df sebesar k dan n-2.

jika f Hit > Fα(k,n-2) maka tolak H0 atau dengan kata lain bahwa

koefisien regresi signifikan secara statistik.15

b. Uji -t (t-test)

Merupakan pengujian terhadap koefisien dari variabel penduga

atau variabel bebas. Uji-t didefinisikan sebagai berikut:

b

t = _______________ s.e (b1)

14

Nachrowi D Nachrowi dan Hardius Usman, Pendekatan Ekonometrika Untuk Analisis Ekonomi dan Keuangan, h.14-15

15

25

nilai tdiatas akan dibandingkan dengan nilai ttabel, bila ternyata

setelah dihitung |t| > tα/2, maka nilai t berada dalam daerah penolakan,

sehingga hipotesis nol ditolak, dalam hal ini dapat dikatakan β1

statistically significance.16

2. Koefisien Determinasi

Koefisien Determinasi yang dinotasikan dengan R², merupakan suatu

ukuran yang penting dalam regresi. Nilai Koefisien Determinasi (R²) ini

mencerminkan seberapa besar variasi dari variabel Y dapat diterangkan

oleh variabel X. bila nilai Koefisien Determinasi sama dengan 0 (R²=0),

artinya variasi dari nilai Y tidak dapat diterangkan oleh X sama sekali.

Sementara bila R²=1, artinya variasi dari Y secara keseluruhan dapat

diterangkan oleh X.17

Dalam kenyataannya nilai adjusted R²dapat bernilai negatif,

walaupun dikehendaki harus bernilai positif. Menurut gujarati, jika dalam

uji empiris didapat nilai adjusted R² negatif, maka nilai adjusted R²

dianggap bernilai 0.18

3. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji

normalitas data, uji multikolonieritas, dan uji heteroskedastisitas.

16Ibid., h.19

17

Ibid., h.20 18

26

a) Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan variabel independen mempunyai distribusi data

normal atau tidak dengan menggunakan Normal P-P Plot. Model regresi

yang baik adalah mempunyai distribusi normal atau mendekati normal.

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal menunjukkan pola distribusi normal, sehingga model regresi

memenuhi asumsi normalitas.19

b) Uji Heteroskedastisitas

Salah satu dari asumsi penting dari model regresi linier klasik adalah

bahwa gangguan ui yang muncul dalam fungsi regresi populasi adalah

homokedastik; yaitu semua gangguan tadi mempunyai varian yang

sama.20 Sedangkan bila varian tidak konstant atau berubah-ubah disebut

heteroskedastisitas.21 Uji heteroskedastisitas bertujuan menguji apakah

dalam model regresi terjadi ketidaksamaan varians dari residual atau

pengamatan ke pengamatan yang lain dengan menggunakan grafik

Scatterplot. Model regresi yang baik adalah tidak terjadi

heterokedastisitas. Dasar pengambilan keputusannya, jika ada pola

19 Imam Ghozali, Aplikasi Analisis Multivariate dengan Program SPSS. (Semarang: BP UNDIP), hal. 112 Pendekatan penelitian yang digunakan dalam penelitian ini adalah menggunakan pendekatan dokumenter (content analysis) merupakan pengumpulan data dan informasi melalui dokumen

20

Damodar Gujarti, Ekonometrika Dasar, (Jakarta: Erlangga, 1999), h.177 21

27

tertentu, seperti titik-titik yang ada membentuk pola tertentu yang tertatur

(bergelombang, melebar, kemudian menyempit), maka mengindikasikan

bahwa telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas,

serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y,

maka tidak terjadi heteroskedastisitas.22

c) Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1.23 salah satu metode untuk mendeteksi

autokorelasi adalah dengan melakukan uji Durbin Watson (DW). Singgih

santoso, mengemukakan secara umum deteksi adanya autokorelasi bisa

diambil patokan :

a. Angka DW dibawah -2, berarti ada autokorelasi positif.

b. Angka DW diantara -2 sampai +2, berarti tidak ada autokorelasi.

c. Angka DW diatas +2, berarti ada autokorelasi negative.24

j. Definisi Operasional Variabel Penelitian dan Pengukurannya

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah profitabilitas.

Pengukuran profitabilitas dalam penelitian ini menggunakan penilaian

28

analisis rasio, yaitu rasio ROA dan ROE. Menurut Keown, rasio

keuangan ini merupakan rasio profitabilitas dan tingkat pengembalian

ekuitas suatu perusahaan.25

Penelitian ini menggunakan rasio Return on Assets (ROA) untuk

mengetahui tingkat profitabilitas perusahaan. Selain merupakan tolok

ukur kemampuan perusahaan dalam menghasilkan laba dengan aktiva

yang digunakan, rasio Reurn on Asset (ROA) juga menunjukkan tingkat

efisiensi investasi yang nampak pada tingkat perputaran aktiva. Secara

matematis rasio tersebut dapat ditulis sebagai berikut:

Laba Bersih Setelah Pajak

ROA = Total Aktiva

Penelitian ini menggunakan rasio tingkat pengembalian modal

sendiri (Return on Equity) merupakan rasio keuntungan bersih sesudah

pajak terhadap modal sendiri, yang mengukur tingkat hasil pengembalian

dari modal pemegang saham (modal sendiri) yang diinvestasikan ke

dalam perusahaan. Secara matematis rasio tersebut diformulasikan

sebagai berikut:

Laba Bersih Setelah Pajak

ROE = Total Modal

2. Variabel Independen

25

29

Variabel Independen yang akan diuji dalam penelitian ini dalam

hubungannya dengan pengaruh yang diberikannya terhadap profitabilitas

adalah penerbitan obligasi syariah.

Laba bersih setelah pajak Total Modal

“Buku Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum Universitas

Islam Negeri Syarif Hidayatullah Jakarta 2007”.

30

Sebagai bahan pembuka, bab ini akan menguraikan tentang latar

belakang masalah, identifikasi masalah, pembatasan dan perumusan

masalah, tujuan dan manfaat penelitian, Revie studi terdahulu, metode

penelitian, dan sistematika penulisan

BAB II Tinjauan Pustaka

Bab ini membahas mengenai pasar modal dan pasar modal syariah,

obligasi dan obligasi syariah, laporan keuangan dan kinerja keuangan

perusahaan, rasio keuangan, rasio profitabilitas

BAB III Data Hasil Penelitian

bab ini membahas mengenai bursa efek indonesia, deskripsi

perusahaan-perusahaan yang menerbitkan obligasi syariah, deskripsi

nilai emisi perusahaan-perusahaan yang menerbitkan obligasi syariah

(berdasarkan tahun diterbitkannnya obligasi syariah), deskripsi nilai

emisi perusahaan-perusahaan yang menerbitkan obligasi syariah

(berdasarkan pada laporan keuangan yang dipublikasikan di bei),

deskripsi nilai return on asset (roa) perusahaan-perusahaan yang

menerbitkan obligasi syariah (dihitung berdasarkan nilai yang tertera

pada laporan keuangan yang dipublikasikan di bei), deskripsi nilai

return on equity (roe) perusahaan-perusahaan yang menerbitkan

obligasi syariah (dihitung berdasarkan nilai yang tertera pada laporan

keuangan yang dipublikasikan di bei).

31

Bab ini membahas mengenai analisis deskriptif variabel penelitian dan

analisa hasil dan pembahasan data

BAB V Penutup

Bab ini merupakan inti dari keseluruhan pembahasan dalam penulisan

ini. Pada bab ini menjawab semua permasalahan yang ada. Bab ini

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal dan Pasar Modal Syariah 1. Pengertian dan Fungsi Pasar Modal

Pasar modal adalah perdagangan instrument keuangan (sekuritas) jangka panjang, antara lain : dalam bentuk modal sendiri (stock) maupun hutang (bonds), baik yang diterbitkan oleh pemerintah (public authorities) maupun oleh perusahaan swasta (private sector).1

Pengertian pasar modal secara umum menurut keputusan Mentri Keuangan RI No.1548/KMK/1990 tentang peraturan pasar modal, adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Sedangkan dalam arti sempit pasar modal adalah suatu tempat dalam pengertian fisik yang mengorganisasikan transaksi penjualan efek atau disebut sebagai bursa efek.2 2. Tinjauan Umum Pasar Modal Syariah

Pasar modal syariah (Islamic stock exchange) adalah kegiatan yang berhubungan dengan perdagangan efek syariah perusahaan publik yang

1 Ahmad Rodoni, Investasi Syariah, cet 1, (Tanggerang: Lembaga Penelitian UIN Jakarta, 2009), h.62

2

Ibid., h.63

33

berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang berkaitan dengannya, dimana semua produk dan mekanisme operasionalnya berjalan tidak bertentangan dengan hukum muamalat islamiyah. Pasar modal syariah dapat juga diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah.3

Sistem mekanisme pasar modal konvensional yang mengandung riba, maysir, dan gharar selama ini telah menimbulkan keraguan di kalangan umat Islam. Pasar modal syariah dikembangkan dalam rangka mengakomodir kebutuhan umat Islam di indonesia yang ingin melakukan investasi di pasar modal sesuai dengan prinsip syariah. Hal ini berkenaan dengan anggapan di kalangan sebagian umat Islam sendiri bahwa berinvestasi di pasar modal di satu sisi merupakan sesuatu yang tidak diperbolehkan (diharamkan) berdasarkan ajaran islam, sementara di sisi lain Indonesia perlu memperhatikan dan menarik minat investor mancanegara untuk berinvestasi di pasar modal Indonesia, terutama investor negara-negara Timur Tengah yang diyakini merupakan investor potensial.4

B. Obligasi dan Obligasi Syariah 1. Pengertian Dasar Obligasi

3 Ibid., h.65

34

Di Indonesia pengertian Obligasi Syariah menurut Keputusan Dewan Syariah Nasional No. 32/DSN-MUI/IX/2000 adalah sebagai berikut :

Obligasi Syariah adalah suatu commercial paper (surat berharga) jangka panjang berdasarkan prinsip syariah yang dikeluarkan Emiten kepada pemegang Obligasi Syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang Obligasi Syariah berupa bagi hasil/margin/fee

serta membayar kembali dana obligasi pada saat jatuh tempo5.

Obligasi merupakan surat utang dari emiten (dapat berupa badan hukum atau lembaga atau pemerintah) yang memerlukan dana untuk kebutuhan operasi maupun ekspansi mereka. Investasi pada obligasi memiliki potensi keuntungan lebih besar daripada produk perbankan. Keuntungan berinvestasi di obligasi adalah memperoleh bunga dan kemungkinan capital again. Obligasi sering disebut sebagai sekuritas dengan penghasilan tetap.6

Dalam literatur tentang investasi, obligasi adalah instrumen dimana emitennya (pengutang/ peminjam) berjanji untuk membayar kembali jumlah yang dipinjam ditambah bunga kepada investor selama periode waktu tertentu.7 Dengan demikian, instrument obligasi merupakan bagian dari instrument investasi berpendapatan tetap. Hal ini karena keuntungan yang

5

Mufti, Aries. Syakir Sula, Amanah Bagi Bangsa ; Konsep Sistem Ekonomi Syariah. (Jakarta : MES, 2007), h.145.

6

35

diberikan kepada investor obligasi didasarkan pada tingkat suku bunga yang telah ditentukan.

Menurut Ade Arthesa dan Edia Handiman, Obligasi adalah instrument surat utang yang cukup banyak diperjualbelikan di pasar modal. Surat utang (Fixed Income Sekurities) adalah surat berharga (efek) yang memberikan pendapatan tetap kepada pemiliknya selam jangka waktu berlakunya efek tersebut. Pendapatan tetap merupakan pendapatan yang akan diterima oleh pemiliknya dalam bentuk kupon dan atau pokok yang telah ditentukan dan nilainya tidak terpengaruh oleh perubahan harga efek yang bersangkutan. Beberapa jenis surat utang merupakan instrument pasar uang, sedangkan sebagian lagi termasuk instrument pasar modal.8

Sedangkan Arthur J.Keown mendefinisikan obligasi dengan jenis surat utang atau surat kesanggupan membayar dalam jangka panjang yang dikeluarkan oleh peminjam yang berjanji membayar kepada pemegangnya sejumlah bunga tiap tahun yang sudah ditentukan sebelumnya.9

Sudarsono dan Edilius menjelaskan obligasi (Bond) kedalam beberapa pengetian, yaitu:

a. Surat tanda memberikan pinjaman uang dengan nilai nominal dan tingkat bunga tertentu untuk jangka waktu lebih dari setahun.

8

Ade Arthesa. dan Edia Handiman, Bank dan Lembaga Keuangan bukan Bank (Jakarta: PT. Indeks, 2006), h.225

9

36

b. Surat tanda bukti tagihan sejumlah pokok pinjaman ditambah beban bunganya kepada pihak yang menerbitkannya.10

Adapun Z. Dunil didalam Kamus Istilah Perbankan Indonesianya menjelaskan obligasi yaitu Surat berharga tanda pengakuan utang atau peminjaman uang dari masyarakat dalam bentuk tertentu, untuk jangka waktu sekurang-kurangnya 3 tahun, dengan memberikan bunga yang jumlah dan saat pembayarannya telah ditentukan lebih dahulu oleh penerbitnya.11

Dari definisi tersebut dapat dirinci unsur-unsur utama obligasi adalah: 1. Surat Berharga.

Ini berarti bahwa pada obligasi itu tertulis sejumlah uang yang menjadi hak pemegang dan hak tersebut dibuktikan dengan menguasai obligasi itu. Obligasi itu sendiri juga dapat dipindah tangankan kepada pihak lain. 2. Tanda Pengakuan Utang.

Ini berarti sama dengan yang diatur dalam KUHD yaitu bahwa setiap pemegang yang dapat menunjukan obligasi pada tanggal yang telah ditetapkan, berhak menerima sejumlah uang seperti yang tertulis dalam obligasi, dan sejumlah bunga yang dijanjikan oleh penerbitnya.

3. Bentuk Tertentu.

10

Sudarsono, dan Edilius, Kamus Ekonomi: Uang dan Bank, cet II, (Jakarta: PT. Rineka Cipta, 2007), h. 37

11

37

Artinya, memenuhi syarat-syarat formal seperti yang diatur oleh undang-undang (KUHD)

4. Jangka Waktu Tertentu.

Ini menunjukan bahwa obligasi merupakan surat kredit yang hanya dapat dilunasi setelah jangka waktu yang ditetapkan berakhir.

5. Penerbit.

Setiap penerbit adalah badan hukum.12

Secara umum dapat juga diartikan obligasi adalah surat utang jangka panjang yang diterbitkan oleh suatu lembaga, dengan nilai nominal dan waktu jatuh tempo tertentu. Penerbit obligasi bisa perusahaan swasta, BUMN, Pemerintah, baik pemerintah pusat maupun daerah. Salah satu jenis obligasi yang diperdagangkan di pasar modal kita saat ini adalah obligasi kupon (coupon bond) dengan tingkat suku bunga tetap (fixed interes) selama masa berlaku obligasi.13

Obligasi dapat diterbitkan dengan kupon atau tanpa kupon. Kupon yang dibayarkan berisi bunga yang telah ditetapkan dalam suatu perjanjian penerbitan obligasi. Adapun obligasi juga dapat diperjualbelikan di pasar sekunder dengan harga yang disepakati; seringkali dengan harga diskon ataupun premi

12

Ibid., h.94

13

38

2. Pengertian Dasar Obligasi Syariah

Pengelolaan dan pengembangan harta memerlukan instrument yang dapat membantu para investor menyalurkan kelebihan dana yang dimilikinya dalam rangka mengembangkan harta. Banyak pemilik modal di kalangan muslim membutuhkan instrument keuangan Islami yang dapat menjamin bahwa pengelolaan dananya dilakukan dalam koridor syariah. Salah satu instrument keuangan tersebut adalah obligasi syariah.

Obligasi Syariah adalah suatu commercial paper (Surat Berharga) jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil atau margin atau fee serta membayar kembali dana obligasi pada saat jatuh tempo.14

Menurut Ponjtowinoto yang termaktub di dalam bukunya, obligasi syariah adalah suatu kontrak perjanjian tertulis yang bersifat jangka panjang untuk membayar kembali pada waktu tertentu seluruh kewajiban yang timbul

14

Aries Mufti dan Syakir Sula, Amanah bagi Bangsa: Konsep Sistem Ekonomi Syariah

39

akibat pembiayaan untuk kegiatan tertentu menurut syarat dan ketentuan tertentu serta membayar sejumlah manfaat secara periodik menurut akad.15 Sedangkan menurut Z.Dunil dalam Kamus Istilah Perbankan Indonesianya, Obligasi syariah adalah Surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah yag mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi berupa bagi hasil/margin/fee, dan membayar kembali dana obligasi pada saat jatuh tempo.16

Adapun ketentuan khususnya:

1. Akad yang dapat digunakan dalam penerbitan obligasi syariah antara lain:

a. Mudharabah (Muqaradah/qiradh)

2. Jenis usaha dilakukan emiten tidak boleh bertentangan dengan syariah dengan memperhatikan substansi fatwa DSN tentang pedoman investasi untuk reksadana.

15

Iwan P. Pontjowinoto, Prinsip Syariah diPasar Modal, Pandangan Praktisi (Jakarta: Modal Publications, 2003), h.50

16

40

3. Pendapatan (Hasil) investasi yang dibagikan emiten kepada pemegang obligasi syariah harus bersih dari unsur non-halal.

4. Pendapatan (hasil) yang diperoleh pemegang obligasi syariah sesuai dengan yang digunakan.

5. Pemindahan kepemilikan obligasi syariah mengikuti akad-akad yang digunakan.17

Adapun fatwa DSN-MUI mengenai obligasi syariah antara lain yaitu:18 1) Fatwa DSN-MUI No.32/DSN-MUI/IX/2002. Tentang Obligasi Syariah. 2) Fatwa DSN-MUI No.33/DSN-MUI/IX/2002. Tentang Obligasi Syariah

Mudharabah.

3) Fatwa DSN-MUI No.41/DSN-MUI/III/2004. Tentang Obligasi Syariah

Ijarah.

4) Fatwa DSN-MUI No.15/DSN-MUI/IX/2000. Tentang Prinsip Distribusi Bagi Hasil Usaha.

5) Fatwa DSN-MUI No.59/DSN-MUI/V/2007. Tentang Obligasi Syariah

Mudaharabah Konversi.

Sedangkan peraturan yang dikeluarkan oleh Bapepam yaitu:

1) Peraturan No.IX A.13 KEP-130/BL/2006 tanggal 23 November. Tentang Penerbitan Efek.

17

Z. Dunil, Kamus Istilah perbankan Indonesia, (Jakarta: PT. Gramedia Pustaka Utama, 2004), h. 94

18

41

2) Peraturan No.IX A.14 KEP-131/BL/2006. Tentang Akad-Akad yang digunakan dalam Penerbitan Efek Syariah.

3. Ketentuan Umum Obligasi Syariah

Terdapat beberapa aturan umum operasional berkaitan dengan obligasi syariah, yaitu:

a. Pelaksanaan obligasi syariah mulai dari awal sampai akhir harus terhindar dari format dan substansi akad yang berkaitan dengan riba (pembungaan uang) dan gharar (spekulasi murni atau terdapat unsur judi).

b. Transaksi obligasi syariah harus berdasarkan konsep muamalat yang sejalan syariah seperti akad kemitraan (musyarakah dan mudharabah), jual beli barang (murabahah, salam dan istishna, atau jual beli jasa (ijarah).

c. Bagi hasil pada akad kemitraan, fee pada akad ijarah, dan harga (modal dan margin) pada akad jual beli harus ditentukan secara jelas pada awal transaksi (prospectus atau setifikat).

d. Usaha yang dilakukan emiten (originator) berhubungan dengan dana

sukuk (obligasi syariah) yang dikelola harus terhindar dari semua unsur-unsur non halal.

e. Pemberian pendapatan dapat dilakukan secara periodik (sesuai karakter masing-masing akad).19

19

42

4. Kriteria Perusahaan yang dapat Menerbitkan Obligasi Syariah

Tak semua emiten dapat menerbitkan obligasi syariah. Untuk menerbitkan obligasi syariah beberapa persyaratan berikut yang harus dipenuhi:

a. Aktivitas utama (Core Business) yang halal, tidak bertentangan dengan substansi fatwa No.20/DSN-MUI/IV/2001. fatwa tersebut menjelaskan bahwa kegiatan usaha yang bertentangan dengan syariah islam diantaranya adalah:

1. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

2. Usaha lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional.

3. Usaha yang memproduksi, mendistribusi, serta memperdagangkan makanan dan minuman haram.

4. Usaha yang memproduksi, mendistribusi, dan atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat. b. Peringkat Investment Grade:

1. Memiliki fundamental usaha yang kuat. 2. Memiliki fundamental keuangan yang kuat. 3. Memiliki citra yang baik bagi publik.20

20

43

c. Keuntungan tambahan jika termasuk dalam komponen Jakarta Islamic Index (JII)21

5. Proses Penerbitan Obligasi Syariah

Penerbitan obligasi syariah pada prinsipnya tidak jauh berbeda dengan obligasi konvensional, adapun langkah-langkah umum untuk penerbitan obligasi syariah sebagai berikut:

1. Emiten menyerahkan dokumen yang diperlukan untuk penerbitan obligasi syariah kepada underwriter (wakil dari emiten).

2. Underwriter melakukan penawaran kepada investor.

3. Bila investor tertarik, maka akan menyerahkan dananya kepada emiten melalui underwriter.

4. Emiten akan membayarkan bagi hasil dan pembayaran pokok kepada investor.22

Pada obligasi syariah, selain proses di atas, maka sebelumnya harus dilakukan pula opini syariahnya, yang dilakukan oleh Dewan Syariah Nasional dengan tahapan:

1. Emiten melalui underwriter menyerahkan proposal atau surat pemberitahuan penerbitan obligasi syariah kepada Majlis Ulama Indonesia.

21

Abdul Hamid, Pasar Modal Syariah, cet 1, (Jakarta: Lembaga Penelitian UIN Jakarta, 2009), h.61

22

44

2. Presentasi proposal dilakukan di badan pelaksana harian Dewan Syariah Nasional.

3. Dewan syariah nasional mengadakan rapat dengan tim ahli dewan pengawas syariah (DPS), hasil rapat akan menyatakan opini syariah terkait proposal yang diajukan.23

6. Prinsip Obligasi Syariah

Kalau kita analisis, obligasi syariah ini sesungguhnya merupakan peluang bagi kita untuk mengundang para investor muslim dan non-muslim untuk mau terlibat berinvestasi di tanah air. Sehingga, obligasi syariah dapat dimanfaatkan untuk membangun perekonomian bangsa dan menciptakan kesejahteraan masyarakat. Fakta yang selama ini menunjukan bahwa pasar akan sangat responsif terhadap penerbitan obligasi syariah, hampir semua obligasi syariah yang dikeluarkan, diserap habis oleh pasar dan bahkan, pada beberapa kasus sampai menimbulkan kelebihan permintaan. Apalagi jika obligasi syariah tersebut diterbitkan oleh negara, berikut ini beberapa prinsip yang harus dipenuhi oleh obligasi syariah:

1. Pembiayaan hanya untuk suatu transaksi atau suatu suatu kegiatan usaha yang spesifik dimana harus dapat diadakan pembukuan yang terpisah untuk menetukan manfaat yang timbul.

23

45

2. Pembiayaan hanya untuk suatu transaksi atau suatu suatu kegiatan usaha yang spesifik dimana harus dapat diadakan pembukuan yang terpisah untuk menetukan manfaat yang timbul.

3. Hasil investasi yang akan diterima pemilik dana merupakan fungsi dari manfaat yang diterima perusahaan dari dana atau harta hasil penjualan obligasi syariah, bukan dari kegiatan lain.

4. Tidak boleh memberikan jaminan hasil usaha yang semata-mata merupakan fungsi dari waktu.

5. Pembiayaan dengan penerbitan obligasi syariah tidak dapat dipakai untuk menggantikan hutang yang sudah ada (prinsip bai al dayn bi al dayn) 6. Perubahan nilai pasar dari obligasi syariah bukan berarti perubahan jumlah

hutang.

7. Obligasi syariah dapat dijual kembali, baik kepada pemilik dana lainnya ataupun kepada emiten (bila sesuai dengan ketentuan hukum positif yang berlaku). Obligasi syariah dapat dijual dibawah nilai pari (modal awal) kalau perusahaan mengalami kerugian.

46

9. Pemilik dana dapat menerima dari pendapatan (revenue sharing) bila pemilik usaha (emitten) mengikat diri untuk membatasi penggunaan pendapatan sebagai biaya usaha.24

C. Laporan Keuangan dan Kinerja Keuangan Perusahaan, 1. Tinjauan Umum dan Pengertian Laporan Keuangan

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan kita bisa melihat bagaimana prestasi manajemen dalam periode tersebut.

Informasi dan gambaran perkembangan keuangan perusahaan bisa diperoleh dengan mengadakan interpretasi dari laporan keuangan, yakni dengan menghubungkan elemen-elemen yang ada pada laporan keuangan. Ada beberapa pihak yang membutuhkan laporan keuangan suatu perusahaan, antara lain manajemen, manajemen berkepentingan terhadap laporan keuangan karena laporan keuangan merupakan cerminan kinerja manajemen selama satu periode. Pemilik, pemilik berkepentingan terhadap keamanan modal yang dikelola manajemen, dan digunakan untuk memutuskan apakah perlu ada pembagian dividen atau tidak, bila ada seberapa besar dividen payout rationya, serta untuk menilai kinerja

24

47

manajemen. Kreditor, kreditor berkepentingan terhadap laporan keuangan untuk mengevaluasi kredit yang diberikan. Apakah perusahaan tersebut mempunyai kemampuan yang cukup baik dalam membayar hutang-hutangnya baik jangka pendek maupun jangka panjang. Dan pemerintah, pemerintah berkepentingan terhadap pembayaran pajak.25

Laporan keuangan adalah merupakan produk atau hasil akhir dari suatu proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan atau sebagai laporan pertanggung jawaban manajemen atas pengelolaan perusahaan. Pihak-pihak yang berkepentingan antara lain manajemen, pemilik, kreditur, investor, dan pemerintah 26

2. Jenis Laporan Keuangan

Laporan keuangan sebenarnya banyak, namun laporan keuangan utama menurut standar akuntansi keuangan Indonesia adalah:

1. Daftar Neraca yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu.

2. Perhitungan Laba Rugi yang menggambarkan jumlah hasil, biaya, dan laba rugi perusahaan pada suatu periode tertentu.

3. Laporan Arus Kas.

25

Sutrisno, Manajemen Keuangan Teori, Konsep, dan Aplikasi, (Yogyakarta: Ekonosia, 2007),h.212-213

26

48

Laporan arus kas yang mengambarkan arus kas perusahaan selama satu periode tertentu dimana transaksi kas dikelompokan pada:

a. Transaksi kegiatan operasi. b. Transaksi kegiatan pembiayaan. c. Transaksi kegiatan investasi.

4. Laporan Sumber dan Penggunaan Dana.

Laporan ini disebut juga laporan perubahan posisi keuangan atau fund

statement. Di sini dimuat sumber dan pengeluaran dana perusahaan

selama satu periode.

Pengertian dana disini dapat dibagi dua:

a. Dana dalam arti kas (cash basis fund statement)

b. Dana dalam arti modal kerja (working capital basis fund statement) 5. Laporan Kegiatan Keuangan.

Dalam trueblood communite disarankan laporan lain yang disebutnya laporan kegiatan keuangan. Dalam laporan ini dicantumkan semua transaksi dan kegiatan perusahaan yang mempunyai konsekuensi kas. Namun anjuran ini tampaknya tidak sampai mempengaruhi badan yang mengeluarkan prinsip akuntansi, sehingga tidak sampai diwajibkan sebagai salah satu laporan keuangan utama.

6. Laporan Pendukung.

49

b. Daftar Perubahan Modal (Capital Statement)

c. Daftar Perhitungan Harga Pokok Produksi (Cost of Good Manufactured Statement)

7. Catatan atas Laporan Keuangan.

Catatan ini merupakan penjelasan lebih rinci dari laporan keuangan. Informasi yang tidak dapat diungkapkan di batang tubuh laporan keuangan yang sangat terbatas itu dapat dimuat dalam bentuk catatan penjelasan laporan keuangan.27

3. Isi atau Elemen Laporan Keuangan

Dalam Statement of Financial Accounting Concepts (SFAC) no.6 elemen akuntansi adalah:

1. Harta (Asset)

2. Kewajiban atau Utang (Liabilities) 3. Modal Pemilik (owners equity) 4. Hasil (revenues), Laba (gain)

5. Biaya (Expenses), dan Rugi (Loses)28 4. Tinjauan Umum Kinerja Perusahaan

Suatu kinerja perusahaan yang baik dapat dinilai dari berbagai bidang dan aspek, baik pemasaran, produksi, distribusi, human resources, keuangan dan

27