Analisis Pengaruh Cash Flow, Investment Opportunity Set, Leverage, dan

Capital Expenditure terhadap Cash Holding Perusahaan Property dan Real Estate yang Terdaftar di BEI Periode 2011-2014

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

Musyrifah Ratnasari

1111081000043

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Musyrifah Ratnasari 2. Tempat/ Tanggal Lahir : Jakarta, 4 Agustus 1993

3. Alamat : Jalan Angsana 1 No 20 RT 02/08 Pamulang Timur Banten

4. Email : [email protected]

II. PENDIDIKAN

1. TK/ RA Tunas Bangsa Tahun 1998-1999 2. SDN Pamulang Timur 2 Tahun 1999-2005

3. SMPN 1 Ciputat Tahun 2005-2008

4. SMAN 2 Tangerang Selatan Tahun 2008-2011 5. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2011-Sekarang

III. PENGALAMAN ORGANISASI

1. Anggota Paskibra SMPN 1 Ciputat (2005-2008)

2. Anggota PMR SMAN 2 Tangerang Selatan ( 2008-2011)

3. Anggota Himpunan Mahasiswa Islam (HMI) FEB UIN Syarif Hidayatullah Jakarta (2012-2013)

vi

ABSTRACT

The purpose of this research is to analyze the influence of the Cash Flow (CF), Investment Opportunity Set (IOS), Leverage (LEV) and Capital Expenditure (CAPEX) to Cash Holding (CHD). Samples in this research are 22 property and real estate firms that listed on Indonesia Stock Exchange from 2011-2014. This research used multiple linear regression analysis.

The result shows that Cash Flow (CF), Investment Opportunity Set (IOS), Leverage (LEV) and Capital Expenditure (CAPEX) simultaneously have significant impact towards Cash Holding (CHD) with the level of significance 5%. And in partially, the obtained result shows that only Cash Flow (CF) and Leverage (LEV) have influence on Cash Holding (CHD). Furthermore, the Adjusted R-squared coefficient shows that Cash Flow (CF), Investment Opportunity Set (IOS), Leverage (LEV) and Capital Expenditure (CAPEX) can give 40,4% explanation to Cash Holding (CHD).

Keywords: Cash Flow, Investment Opportunity Set, Leverage, Capital

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Cash Flow (CF),

Investment Opportunity Set (IOS), Leverage (LEV) dan Capital Expenditure

(CAPEX) terhadap Cash Holding (CHD). Sampel dalam penelitian ini adalah 22 perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2014. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Hasil dari penelitian ini menunjukkan bahwa secara simultan keseluruhan variabel di dalam penelitian ini memiliki pengaruh signifikan terhadap Cash

Holding (CHD) dengan tingkat signifikasi 5%. Secara parsial diperoleh hasil

bahwa hanya variabel Cash Flow (CF) dan Leverage (LEV) memiliki pengaruh terhadap Cash Holding (CHD). Lebih jauh lagi, koefisien Adjusted R2 menunjukkan bahwa Cash Flow (CF), Investment Opportunity Set (IOS),

Leverage (LEV)dan Capital Expenditure (CAPEX) mampu menjelaskan variabel

Cash Holding (CHD) sebesar 40,4%.

Kata Kunci: Cash Flow, Investment Opportunity Set, Leverage, Capital

viii

KATA PENGANTAR

Alhamdulillah puji dan syukur penulis panjatkan kepada Allah SWT karena atas rahmat serta ridho-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Cash Flow, Investment Opportunity Set, Leverage,

dan Capital Expenditure terhadap Cash Holding Perusahaan Property dan Real

Estate yang Terdaftar di BEI Periode 2011-2014”.

Dalam penyusunan skripsi ini, banyak kendala yang dihadapi penulis. Namun berkat ridho, rahmat dan hidayah-Nya yang begitu melimpah penulis mampu menyelesaikan skripsi ini. Penulis menyadari sepenuhnya bahwa banyak pihak telah membantu dalam proses penyelesaian tugas skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Kedua orangtua yang saya cintai, Bapak Djuhardi AS dan Ibu Siti Mustaqimah. Terima kasih selalu memberikan cinta, kasih sayang, serta menjaga dan mendidik penulis dengan ikhlas dan sabar. Do’a dan dukungan yang diberikan sangat berarti dan membantu penulis menyelesaikan skripsi ini. Semoga Allah SWT selalu menjaga kalian.

2. Kakak-kakak tersayang, Mba Vivin, Mas Tofa, Mba Dewi dan Mba Lisa. Juga keponakanku yang lucu-lucu, Shafa, Fiko, Tifa dan Rayhan. Terima kasih atas saran, dukungan, canda dan tawa yang selalu diberikan kepada penulis.

3. Bapak Dr. Indo Yama Nasaruddin, SE., MAB selaku dosen Pembimbing I yang bersedia menyediakan waktunya untuk membimbing penulis selama penyusunan skripsi ini. Terima kasih untuk masukan dan motivasi yang telah bapak berikan selama ini.

4. Ibu Amalia, SE., MSM selaku dosen Pembimbing II yang bersedia menyediakan waktunya untuk membimbing penulis selama penyusunan skripsi ini. Terima kasih untuk masukan dan motivasi yang telah ibu berikan selama ini.

ix

6. Ibu Titi Dewi Warninda, SE., M.Si sebagai Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Seluruh dosen UIN Syarif Hidayatullah Jakarta yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan.

8. Seluruh staff dan karyawan UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

9. Sahabat-sahabat tersayang, Nay, Geusan, Luthfa, Ayhas, Ririn, Austin, Echo dan Arum yang selalu memberikan doa, dukungan, semangat dan hiburan kepada penulis. Semoga persahabatan kita akan terus berlanjut sampai tua nanti.

10. Teman-teman seperjuangan Suci, Bingah, Siti, Syifa, Saza yang berjuang bersama penulis dari awal perkuliahan sampai akhir.

11. Teman-teman Manajemen B, Manajemen Keuangan, dan Manajemen 2011 yang telah memberikan bantuan dan dukungan.

12. Seluruh pihak yang turut mendukung dan membantu penulis yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan saran dan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang manajemen keuangan.

Jakarta, Juni 2015

x DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

xi

2.2 Hubungan Variabel Independen dengan Variabel Dependen ... 34

2.2.1 Hubungan Cash Flow Terhadap Cash Holding ... 34

2.2.2 Hubungan Investment Opportunity Set Terhadap Cash Holding ... 35

2.2.3 Hubungan Leverage Terhadap Cash Holding ... 36

2.2.4 Hubungan Capital Expenditure Terhadap Cash Holding ... 37

3.4.3 Analisis Regresi Linier Berganda ... 53

3.4.4 Pengujian Hipotesis ... 54

a. Uji F (Uji Signifikasi Simultan) ... 54

xii

3.4.5 Koefisien Determinasi (R2) ... 57

3.5 Operasional Variabel Penelitian ... 58

3.5.1 Variabel Dependen ... 58

3.5.1 Variabel Independen ... 58

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 61

4.3.4 Uji Heteroskedastisitas ... 84

4.4 Analisis Regresi Linier Berganda ... 86

4.5 Pengujian Hipotesis ... 87

4.5.1 Pengaruh Cash Flow, Investment Opportunity Set, Leverage dan Capital Expenditure secara Simultan terhadap Cash Holding ... 87

4.5.2 Pengaruh Cash Flow, Investment Opportunity Set, Leverage dan Capital Expenditure secara Parsial terhadap Cash Holding ... 88

4.6 Koefisien Determinasi (R2) ... 90

4.7 Pembahasan ... 91

4.7.1 Pengaruh Cash Flow Terhadap Cash Holding ... 91

4.7.2 Pengaruh Investment Opportunity Set Terhadap Cash Holding ... 92

4.7.3 Pengaruh Leverage Terhadap Cash Holding ... 94

xiii BAB V PENUTUP

5.1 Kesimpulan ... 97

5.2 Keterbatasan ... 98

5.3 Saran ... 99

DAFTAR PUSTAKA . ... 100

xiv DAFTAR TABEL

Nomor Keterangan Halaman

Tabel 2.1 Penelitian Terdahulu ... 38

Tabel 3.1 Proses Pengambilan Sampel ... 46

Tabel 3.2 Sampel Penelitian ... 47

Tabel 3.3 Analisis Durbin-Watson ... 51

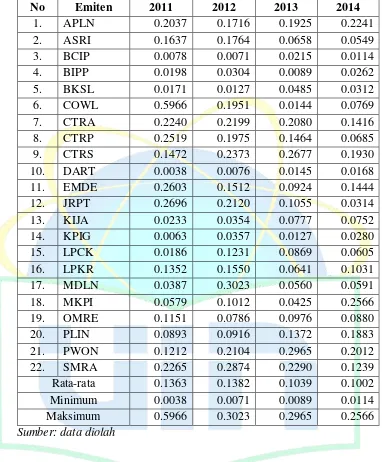

Tabel 4.1 Deskripsi Rata-rata Cash Holding Perusahaan Property dan Real Estate ... 70

Tabel 4.2 Deskripsi Rata-rata Cash Flow Perusahaan Property dan Real Estate ... 72

Tabel 4.3 Deskripsi Rata-rata Sales Growth Perusahaan Property dan Real Estate ... 74

Tabel 4.4 Deskripsi Rata-rata Leverage Perusahaan Property dan Real Estate ... 76

Tabel 4.5 Deskripsi Rata-rata Capital Expenditure Perusahaan Property dan Real Estate ... 78

Tabel 4.6 Hasil Uji Kolmogorov-Smirnov ... 81

Tabel 4.7 Hasil Uji Multikolinieritas ... 82

Tabel 4.8 Hasil Uji Autokorelasi ... 83

Tabel 4.9 Hasil Uji Park ... 85

Tabel 4.10 Hasil Analisis Regresi ... 86

Tabel 4.11 Hasil Perhitungan Uji Statistik F (Simultan) ... 88

Tabel 4.12 Hasil Perhitungan Uji Statistik t (Parsial) ... 89

xv

DAFTAR GAMBAR

Nomor Keterangan Halaman

Gambar 1.1 Rata-rata Tingkat Cash Holding ... 3

Gambar 1.2 Kecepatan Penjualan Properti Residensial ... 8

Gambar 2.1 Kerangka Pemikiran ... 43

Gambar 4.1 Grafik Normal Probability Plot ... 80

xvi

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

Lampiran 1 Daftar Nama Perusahaan Objek Penelitian ... 103

Lampiran 2 Hasil Perhitungan Data Mentah ... 104

Lampiran 3 Hasil Pengolahan Data SPSS ... 109

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Krisis keuangan di Amerika pada tahun 2008 berdampak ke seluruh dunia baik negara berkembang maupun negara maju. Umumnya krisis keuangan ini disebabkan perusahaan gagal menjaga likuiditasnya. Kejadian ini mengubah pandangan perusahaan-perusahaan akan pentingnya menjaga likuditas. Salah satu upaya untuk meminimalkan risiko likuiditas dan menjaga likuiditas adalah dengan mengelola (manage) tingkat kas yang dimiliki perusahaan.

Manajemen kas adalah suatu sistem pengelolaan perusahaan yang mengatur arus kas untuk mempertahankan likuiditas perusahaan serta memanfaatkan idle cash dan perencanaan kas (Kasmir, 2010:188). Tujuan dasar dari manajemen kas adalah mempercepat penagihan kas dan memperlambat pengeluaran kas selama mungkin sehingga akan menghasilkan peningkatan ketersediaan kas (Horne dan Wachowicz, 2005:332).

Kas adalah aset perusahaan yang paling likuid di antara aset-aset lainnya. Kas yang tersedia atau ditahan di perusahaan disebut dengan istilah

cash holding. Menurut Gill dan Shah (2012) cash holding didefinisikan

2 Kas juga dapat digunakan untuk beberapa hal, yaitu untuk membeli saham jika diperlukan, dibagikan kepada para pemegang saham dalam bentuk dividen, investasi untuk perusahaan, dan untuk membiayai kebutuhan akan kas yang tidak terduga (unexpected expenses). Memiliki kas dalam jumlah yang banyak dapat memberikan berbagai macam keuntungan bagi perusahaan. Investasi kas dalam jumlah besar meminimumkan kemungkinan perusahaan tidak mampu memenuhi kewajibannya tepat waktu saat jatuh tempo.

Selain itu, memiliki kas yang banyak juga sangat menguntungkan terutama pada saat terjadinya krisis kredit dimana hampir semua lembaga pembiayaan sangat berhati-hati dalam mengucurkan dana kredit. Namun, memegang kas dalam jumlah besar juga dapat menimbulkan kerugian. Salah satunya adalah perusahaan kehilangan kesempatan dalam memperoleh laba karena kas menganggur (idle cash) sehingga tidak memberikan pendapatan karena hanya disimpan.

Manajer harus menentukan keseimbangan antara memegang terlalu banyak dan terlalu sedikit kas. Jumlah kas yang tersedia mempengaruhi likuiditas perusahaan dan menunjukkan kemampuan perusahaan dalam memenuhi kewajibannya secara tepat waktu. Agar aktivitas perusahaan berjalan sebagaimana mestinya, kas sebaiknya digunakan untuk hal-hal yang memang sudah seharusnya dikeluarkan jangan sampai dikeluarkan untuk hal-hal yang bukan tujuan penggunaan kas, sehingga tidak terjadi kas yang mubazir (Kasmir, 2010:190). Perusahaan harus menjaga jumlah kas yang tersedia agar sesuai dengan kebutuhan. Oleh karena itu, pentingnya mengatur

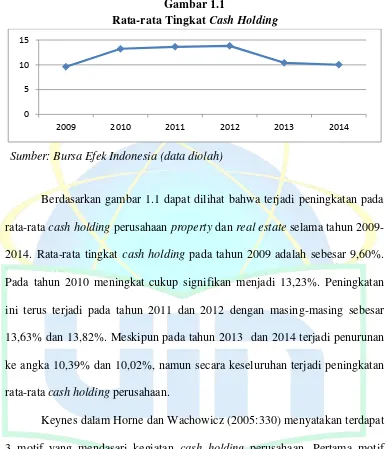

3 berbagai kalangan baik itu para eksekutif, analis, dan investor. Hal ini ditunjukkan dengan gambar peningkatan tingkat cash holding dibawah ini:

Gambar 1.1

Rata-rata Tingkat Cash Holding

Sumber: Bursa Efek Indonesia (data diolah)

Berdasarkan gambar 1.1 dapat dilihat bahwa terjadi peningkatan pada rata-rata cash holding perusahaan property dan real estate selama tahun 2009-2014. Rata-rata tingkat cash holding pada tahun 2009 adalah sebesar 9,60%. Pada tahun 2010 meningkat cukup signifikan menjadi 13,23%. Peningkatan ini terus terjadi pada tahun 2011 dan 2012 dengan masing-masing sebesar 13,63% dan 13,82%. Meskipun pada tahun 2013 dan 2014 terjadi penurunan ke angka 10,39% dan 10,02%, namun secara keseluruhan terjadi peningkatan rata-rata cash holding perusahaan.

Keynes dalam Horne dan Wachowicz (2005:330) menyatakan terdapat 3 motif yang mendasari kegiatan cash holding perusahaan. Pertama motif transaksi, seperti pembelian bahan baku, pajak, dan pembayaran dividen. Kedua motif berjaga-jaga, yaitu untuk menghindari kekurangan jumlah kas yang disebabkan oleh munculnya situasi tidak terduga. Ketiga adalah motif spekulasi, yaitu memanfaatkan peluang yang ada untuk mengambil kentungan dari situasi, seperti penurunan harga bahan baku secara tiba-tiba.

0 5 10 15

4 Secara umum, untuk menjelaskan teori cash holding terdapat 3 teori utama, yaitu trade-off theory, pecking order theory, dan agency theory. Titik fokus trade-off theory terletak pada pengembalian dan risiko. Manajer keuangan harus dapat menemukan neraca yang dapat diterima antara memegang kas terlalu banyak dan terlalu sedikit (Keown, Martin, Petty, dan Scott, 2000:674).

Pecking order theory menyatakan bahwa perusahaan memiliki 3

pilihan sumber pembiayaan, pertama menggunakan sumber dana internal. Namun ketika dana internal tidak dapat memenuhi kebutuhan, perusahaan akan menggunakan pilihan kedua yaitu dengan menerbitkan hutang. Apabila hutang yang dimiliki dirasa sudah berlebihan, perusahaan akan beralih ke pilihan terakhir yaitu dengan menerbitkan saham atau ekuitas baru. Langkah ini merupakan langkah terakhir karena penerbitan ekuitas sangat mahal bagi perusahaan yang disebabkan oleh adanya asimetri informasi (Keown, Martin, Petty, dan Scott, 2000:557).

Agency theory menyatakan bahwa ketika manajer tidak mempunyai

kepemilikan dalam perusahaan, mereka tidak bekerja secara giat untuk kepentingan pemegang saham, melainkan untuk kepentingan dirinya. Akibatnya nilai saham yang dimiliki perusahaan tersebut tidak maksimal dan tujuan perusahaan tidak terpenuhi (Titman, Keown, Martin, 2011:10).

5 bank komersial tempat perusahaan memiliki rekening simpanan. Brigham dan Houston (2001:157) juga menambahkan bahwa arus kas dari sebagian besar perusahaan terdiri dari saldo transaksi, kompensasi, untuk berjaga-jaga, dan untuk berspekulasi. Akan tetapi, kita tidak dapat menghitung jumlah yang dibutuhkan untuk setiap tujuan tersebut, menjumlahkannya, dan memperoleh total saldo kas yang dikehendaki, karena uang yang sama sering dimaksudkan untuk mencapai lebih dari satu tujuan. Sehingga perusahaan perlu mempertimbangkan faktor-faktor yang mempengaruhi dalam menetapkan posisi kas yang ditargetkan.

Pecking order theory menganggap bahwa tidak ada tingkat cash

holding yang optimal tetapi kas memiliki peran sebagai penyangga antara laba

ditahan dan kebutuhan investasi. Kas akan tersedia ketika profit yang dihasilkan perusahaan melebihi kebutuhan investasinya. Ketika kas tersedia dalam jumlah yang berlebih dan perusahaan yakin akan profitabilitas investasi mereka, maka kelebihan kas akan dibayarkan kepada para pemegang saham dalam bentuk dividen (Myers dan Majluf, 1984).

6 Ancaman gelembung properti (bubble property) juga harus diwaspadai yang sewaktu-waktu dapat menghancurkan sektor properti itu sendiri atau bahkan perekonomian suatu negara. Apabila gelembung ini sampai pecah, harga properti semakin tak terkendali dan dapat dipastikan perusahaan properti akan bangkrut satu per satu karena daya beli masyarakat akan menurun.

Hingga saat ini, sektor property dan real estate masih menjadi sektor favorit para investor. Hal ini terbukti dengan semakin banyaknya pembangunan perumahan, mall, pusat perbelanjaan dan apartemen, terutama di kota-kota besar, seperti Jakarta, Bandung dan lain-lain. Sektor ini dinilai cukup stabil dan aman karena property dan real estate terutama perumahan merupakan kebutuhan paling penting bagi masyarakat. Jumlah penduduk masyarakat Indonesia yang terbilang besar juga menjadi dasar pertimbangan para investor untuk menanamkan modalnya di Indonesia.

Perusahaan-perusahaan property dan real estate melakukan berbagai inovasi untuk memenuhi kebutuhan masyarakat yang beragam. Salah satunya dengan menawarkan perumahan yang memiliki konsep one stop living, yaitu perumahan dengan berbagai fasilitas penunjang di sekitarnya, seperti mall, rumah sakit, akses ke jalan tol, dan sekolah.

7 Atherton selaku Director Investment and Development Services Colliers

International Indonesia yang menyatakan bahwa investasi asing di sektor

properti yang masuk ke Indonesia diperkirakan meningkat pesat di tahun 2015. Tahun politik 2014 membuat investor asing berhati-hati menanamkan modal di Indonesia. Hal ini terkait dengan kekhawatiran mereka terhadap program-program pemerintahan baru yang masih belum stabil. (rumah.com, 2014).

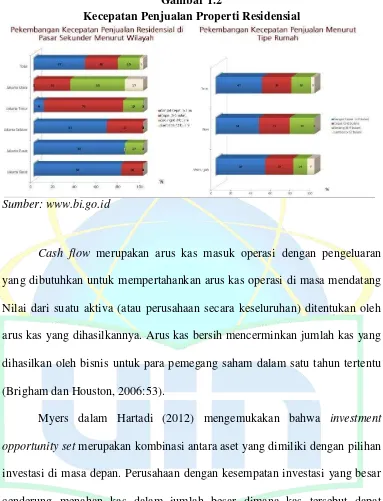

Bank Indonesia menyatakan bahwa harga properti residensial di pasar sekunder untuk wilayah Jakarta pada triwulan III-2013 meningkat sebesar 4,12% (qtq), lebih tinggi dari triwulan sebelumnya (3,63%). Survey harga properti residensial di pasar sekunder untuk wilayah DKI Jakarta mengindikasikan bahwa tren pertumbuhan harga rumah sekunder (mencakup harga tanah dan bangunan) meningkat sejak triwulan I-2013. Kenaikan harga rumah terjadi di semua segmen, yaitu rumah segmen atas sebesar 4,07% (qtq) dan rumah segmen menengah sebesar 4,34% (qtq). Banyaknya rumah sekunder yang mengalami pembangunan/ renovasi sebagian atau keseluruhan unit memicu kenaikan harga properti triwulan III-2013.

8 Gambar 1.2

Kecepatan Penjualan Properti Residensial

Sumber: www.bi.go.id

Cash flow merupakan arus kas masuk operasi dengan pengeluaran

yang dibutuhkan untuk mempertahankan arus kas operasi di masa mendatang Nilai dari suatu aktiva (atau perusahaan secara keseluruhan) ditentukan oleh arus kas yang dihasilkannya. Arus kas bersih mencerminkan jumlah kas yang dihasilkan oleh bisnis untuk para pemegang saham dalam satu tahun tertentu (Brigham dan Houston, 2006:53).

Myers dalam Hartadi (2012) mengemukakan bahwa investment

opportunity set merupakan kombinasi antara aset yang dimiliki dengan pilihan

9

Leverage merupakan perbandingan antara aset dengan hutang yang

dimiliki perusahaan. Leverage dapat menggambarkan seberapa besar aset perusahaan dibiayai oleh hutang. Perusahaan yang memiliki tingkat leverage tinggi berarti tidak solvable karena memiliki total hutang yang lebih besar dari total aset yang dimilikinya (Weston dan Copeland dalam Hartadi, 2012). Apabila leverage digunakan sebagai proksi kemampuan perusahaan untuk menerbitkan hutang, maka diperkirakan adanya hubungan yang positif antara

leverage dengan cash holding. Namun jika hutang digunakan sebagai

pendanaan investasi, maka dianggap sebagai pengganti kas.

Belanja Modal adalah pengeluaran secara periodik yang dilakukan dalam rangka pembentukan modal baru yang sifatnya menambah aset tetap/ inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset (Titman, Keown, Martin, 2011:383).

Penelitian mengenai cash holding telah dilakukan sebelumnya. Gill dan Shah (2012) meneliti pengaruh market to book ratio (MTB), cash flow to

net asset ratio (CF), net working capital to asset ratio (NWC), leverage, firm

size, dividend paid, board size, dan CEO duality terhadap cash holding di

Kanada. Hasilnya adalah pada perusahaan manufaktur: MTB, NWC, broad

size berpengaruh positif signifikan terhadap cash holding perusahaan

manufaktur. Firm size berpengaruh negatif signifikan terhadap cash holding. Hubungan tidak signifikan terjadi antara CF, leverage, dividend payment dan

10 size, dan CEO duality berpengaruh positif signifikan terhadap cash holding. MTB, NWC, dan firm size berpengaruh negatif signifikan terhadap cash

holding. Hubungan tidak signifikan terjadi antara dividen payment terhadap

cash holding.

Ogundipe et al. (2012) meneliti pengaruh growth opportunity, firm size,

cash flow, net working capital, leverage, ROA, inventories, account payable,

account receivable, financial distress, dan bank relationship terhadap cash

holding perusahaan di Nigeria. Hasilnya adalah firm size, net working capital,

return on asset, dan bank relationship berhubungan negatif signifikan dengan

cash holding. Growth opportunities, leverage, inventories, account receivable,

dan financial distress berhubungan positif signifikan dengan cash holding.

Sedangkan cash flow memiliki hubungan yang tidak signifikan dengan cash

holding.

Sohani Islam (2012) meneliti pengaruh current asset, cash flow, volatility cash flow, leverage, intangible asset, market to book value ratio,

tobin’s q, size of firms, tangibility of total asset, net working capital, dan

dividend payout ratio terhadap cash holding pada perusahaan manufaktur di

Bangladesh. Hasilnya adalah current asset, operating income, cash flow, size,

short term debt, total debt, intangible asset, leverage ratio, net cash dan

tangibility ratio berhubungan signifikan dengan cash holding. Net working

capital, tobin’s q dan volatility of cash flow berhubungan tidak signifikan

dengan cash holding.

11

board independence, managerial ownership, dan family controller terhadap

cash holding perusahaan manufaktur di Pakistan. Hasilnya adalah cash flow,

liquidity, leverage, bank borrowing, variability of cash flow, managerial

ownership, family controller berhubungan signifikan terhadap cash holding.

Market to book value ratio, dividend, board independence dan size firm

berhubungan tidak signifikan terhadap cash holding.

William dan Fauzi (2013) meneliti pengaruh growth opportunity, net

working capital, dan cash conversion cycle terhadap cash holding pada

perusahaan sektor pertambangan. Hasilnya menunjukkan bahwa seluruh variabel independen tersebut secara parsial dan simultan berpengaruh terhadap variabel cash holding.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian kembali mengenai cash holding, yang berjudul: “Analisis Pengaruh

Cash Flow, Investment Opportunity Set, Leverage, dan Capital Expenditure

terhadap Cash Holding Perusahaan Property dan Real Estate yang Terdaftar di BEI Periode 2011-2014”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas maka yang menjadi rumusan masalah dari penelitian ini adalah:

1. Apakah cash flow, investment opportunity set, leverage dan capital

expenditure berpengaruh secara simultan terhadap cash holding?

2. Apakah cash flow, investment opportunity set, leverage dan capital

12 3. Variabel apakah yang paling dominan dalam mempengaruhi cash holding?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah, penelitian ini bertujuan untuk:

1. Menganalisis pengaruh variabel cash flow, investment opportunity set,

leverage dan capital expenditure yang dianalisis secara simultan terhadap

cash holding perusahaan property dan real estate yang terdaftar di BEI.

2. Menganalisis pengaruh variabel cash flow, investment opportunity set,

leverage dan capital expenditure yang dianalisis secara parsial terhadap

cash holding perusahaan property dan real estate yang terdaftar di BEI.

3. Mengetahui variabel yang paling dominan dalam mempengaruhi cash

holding perusahaan property dan real estate yang terdaftar di BEI.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah: 1. Bagi Penulis

Dengan adanya penelitian ini dapat menambah wawasan dan pengetahuan, serta mengimplementasikan konsep dan teori dalam prakter yang sebenarnya, khususnya mengenai konsep cash holding.

2. Bagi Akademis

13 3. Bagi Perusahaan

14 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Manajemen keuangan berkaitan dengan perolehan, pendanaan dan manajemen aktiva dengan beberapa tujuan umum sebagai latar belakangnya. Manajemen keuangan yang efisien membutuhkan keberadaan beberapa tujuan atau sasaran, karena penilaian untuk apakah suatu keputusan keuangan efisien atau tidak harus berdasarkan pada beberapa standar tertentu. Umumnya tujuan dari perusahaan adalah memaksimalkan kesejahteraan pemiliki perusahaan yang ada saat ini (Horne dan Wachowicz, 2005:4).

Moeljadi (2006:9) menyatakan manajemen keuangan dapat diartikan sebagai manajemen dana, baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif, pengumpulan dana untuk pembiayaan investasi secara efisien, dan pengelolaan aktiva dengan tujuan menyeluruh.

Sehingga dapat disimpulkan manajemen keuangan adalah ilmu dan seni yang berkaitan dengan penggunaan sumberdaya perusahaan untuk memperoleh dana, mengelola dana, dan memanfaatkan dana agar mampu memberikan keuntungan bagi perusahaan dan pemegang sahamnya.

2.1.1 Manajemen Kas

15 dalam bentuk kas, yang dinyatakan sebagai giro ditambah simpanan dalam bentuk mata uang. Uang kas dibutuhkan untuk membayar pekerja dan bahan baku, membeli aktiva tetap, membayar pajak, melunasi hutang, membayar dividen, dan sebagainya (Brigham dan Houston, 2001:156).

Posisi kas perusahaan yang dilaporkan pada neraca akan dipengaruhi oleh banyak faktor, termasuk hal-hal berikut ini (Rodoni & Ali, 2014:24):

1. Arus kas. Jika hal-hal lain dianggap konstan, arus kas positif akan mengarah pada lebih banyak kas di dalam bank.

2. Perubahan dalam modal kerja. Modal kerja bersih didefinisikan sebagai aktiva lancar minus kewajiban. Peningkatan dalam aktiva lancar di luar kas, seperti persediaan dan piutang akan mengurangi kas, sedangkan pengurangan akun-akun ini akan meningkatkan kas. 3. Aktiva tetap. Jika sebuah perusahaan berinvestasi pada aktiva tetap,

hal ini akan mengurangi posisi kasnya. Di sisi lain, penjualan dari aktiva tetap akan meningkatkan kas.

16 Manajemen kas adalah suatu sistem pengelolaan perusahaan yang mengatur arus kas untuk mempertahankan likuiditas perusahaan serta memanfaatkan idle cash dan perencanaan kas (Kasmir, 2010:188). Baumol mengidentifikasikan bahwa kebutuhan akan kas dalam suatu perusahaan mirip akan pemakaian persediaan. Apabila perusahaan memiliki saldo kas yang tinggi, perusahaan akan mengalami kerugian dalam bentuk kehilangan kesempatan untuk menginvestasikan dana tersebut pada kesempatan investasi lain yang lebih menguntungkan. Sebaliknya apabila saldo kas terlalu rendah, kemungkinan perusahaan mengalami kesulitan likuiditas akan semakin besar. Oleh karena itu seharusnya ada penyeimbangan (Husnan dan Pudjiastuti, 2002:112).

J. Fred Wetson dalam Kasmir (2010:191) mengatakan bahwa

“fungsi manajemen kas adalah analisis investasi dalam kas dan surat

berharga, tingkat efisiensi pengumpulan kas, dan sistem pembayaran”.

Pengertian ini lebih menekankan pentingnya perencanaan kas yang sistematis terutama yang berkaitan dengan pengembangan jumlah uang, sehingga menjadi lebih bernilai. Kemudian juga diarahkan perencanaan kas lebih menekankan kepada sasaran pengumpulan dan penggunaan uang kas yang lebih efisien, sehingga penggunaan uang kas yang tidak perlu dapat diminimalkan.

17 kas yang disimpan di brankas perusahaan yang bisa kapan saja diambil. Uang kas yang disimpan di brankas perusahaan biasanya disimpan untuk dipergunakan pada kebutuhan sehari-hari (Fahmi, 2013:108).

2.1.2 Cash Holding

Kas memiliki arti yang sangat penting dalam menunjang setiap kegiatan perusahaan. Memiliki kas dalam jumlah yang banyak dapat memberikan berbagai macam keuntungan bagi perusahaan seperti keuntungan dari potongan dagang (trade discount), terjaganya posisi perusahaan dalam peringkat kredit (credit rating), dan untuk membiayai kebutuhan akan kas yang tidak terduga (unexpected expenses) (Brigham dan Houston, 2001:156).

Manajer keuangan harus menentukan keseimbangan antara memegang terlalu banyak dan terlalu sedikit kas. Investasi kas besar meminimumkan kemungkinan perusahaan tidak mampu memenuhi kewajibannya tepat waktu saat jatuh tempo. Namun hal ini juga dapat membahayakan profitabilitas perusahaan. Investasi kas yang kecil membebaskan saldo berlebihan untuk investasi, baik dalam sekuritas yang dapat dipasarkan atau aset berusia panjang. Hal ini meningatkan profitabilitas perusahaan dan nilai saham biasa perusahaan, tapi meningkatkan kemungkinan kehabisan kas (Keown, Martin, Petty, dan Scott, 2000:674).

18 suku bunga bisa didapatkan ketika dana ini diinvestasikan dalam sekuritas yang dapat diperjualbelikan. Semakin besar tingkat bunga untuk sekuritas yang dapat diperjualbelikan, semakin besar biaya peluang (opportunity cost) untuk menahan saldo kas yang tidak digunakan. Tingkat optimal kas harus lebih besar dari (1) saldo transaksi yang dibutuhkan ketika manajemen kas efisien, atau (2) persyaratan saldo minimal bank komersial tempat perusahaan memiliki rekening simpanan (Horne dan Wachowicz, 2005:346).

Jika pihak manajer bertindak gegabah dengan menempatkan dana yang terlalu besar pada salah satu akun atau sebaliknya terlalu kecil maka dampaknya akan mengganggu stabilitas keuangan perusahaan. Seperti misalnya jika kas perusahaan terlalu besar maka perusahaan dianggap likuid namun itu telah memposisikan perusahaan menjadi tidak optimal dalam mempergunakan dana yang dimiliki. Artinya memungkinkan terjadinya penumpukan dana yang menganggung (idle cash) dalam bentuk kas secara tidak terkontrol (Fahmi, 2013:100).

Agar aktivitas perusahaan berjalan sebagaimana mestinya, kas sebaiknya digunakan untuk hal-hal yang memang sudah seharusnya dikeluarkan jangan sampai dikeluarkan untuk hal-hal yang bukan tujuan penggunaan kas, sehingga tidak terjadi kas yang mubazir. Oleh karena itu penggunaan uang kas yang terencana dengan baik menjadi sangat penting (Kasmir, 2010:190).

Kas terdiri dari saldo kas (cash on hand) dan giro (cash in bank).

19 sangat likuid, berjangka waktu pendek, dan dapat cepat dijadikan kas dalam jumlah tertentu tanpa mengalami perubahan nilai yang signifikan (Wibowo, 2005:134). Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 2 Revisi 2009 tentang Laporan Arus Kas, setara kas digunakan untuk memenuhi komitmen kas jangka pendek bukan untuk investasi atau tujuan lain. Tetapi, suatu investasi dapat menjadi setara kas jika akan segera jatuh tempo dalam waktu dekat, misalnya dalam waktu 3 bulan atau kurang.

Kas yang tersedia atau ditahan di perusahaan disebut dengan istilah cash holding. Menurut Gill dan Shah (2012) cash holding didefinisikan sebagai kas yang ada di perusahaan atau tersedia untuk investasi pada aset fisik dan untuk dibagikan kepada para investor. Sedangkan menurut Ogundipe (2012) cash holding adalah sejumlah kas yang dimiliki perusahaan dan setara kas yang dapat dengan mudah dikonversi sebagai uang tunai. Penentuan tingkat cash holding suatu perusahaan merupakan salah satu keputusan penting yang harus diambil oleh manajer keuangan perusahaan.

20 2.1.3 Motif Memegang Kas

Terdapat tiga motif yang mempengaruhi keputusan perusahaan dalam menahan kas yang dimilikinya, yaitu motif transaksi, motif berjaga-jaga, dan motif spekulasi.

a. Motif Transaksi

Keynes mengemukakan bahwa motif dari memegang kas adalah untuk kegiatan transaksi sehari-hari perusahaan. Perusahaan memerlukan kas untuk kegiatan operasionalnya, seperti pembelian bahan baku, pajak, dan pembayaran dividen (Horne dan Wachowicz, 2005:330). Fahmi (2013:108) juga menambahkan aktivitas transaksi suatu perusahaan cenderung selalu besar, dan semkain tinggi perputaran kas suatu perusahaan maka semakin tinggi juga kebutuhan dana yang diperlukan untuk menunjang tranksaksi tersebut.

Jumlah kas relatif yang dibutuhkan untuk memenuhi kegiatan transaksi dipengaruhi oleh beberapa faktor, seperti jenis industri, dan orientasi bisnis (Keown, Martin, Petty, dan Scott, 2000:672). Permintaan optimal untuk kas terjadi ketika perusahaan mengalami kesulitan biaya transaksi untuk mengonversi aset non-likuid menjadi kas dan menggunakan uang untuk pembayaran (Bates et al., 2009).

21 apabila opportunity cost kas lebih tinggi, maka perusahaan akan memegang kas dengan jumlah yang lebih sedikit.

b. Motif Berjaga-jaga

Ketidakpastian tingkat arus kas mempengaruhi permintaan kas perusahaan untuk berjaga-jaga. Ketidakpastian tingkat arus kas juga mempengaruhi jumlah penahanan kas perusahaan melalui sinkronisasi penerimaan dan pengeluaran. Tingkat penahanan kas ini dipengaruhi oleh akses sumber dana eksternal yang dapat diperoleh dalam jangka waktu pendek. Hubungan perbankan yang baik dan jaringan kredit yang sudah terbina dapat mengurangi kebutuhan memegang kas di tangan (Keown, Martin, Petty, dan Scott, 2000:673).

Husnan dan Pudjiastuti, 2002:111) menyatakan bahwa motif berjaga-jaga dimaksudkan untuk mempertahankan saldo kas guna memenuhi permintaan kas yang sifatnya tidak terduga. Seandainya semua pengeluaran dan pemasukan kas bisa diprediksi dengan sangat akurat, maka saldo kas untuk maksud berjaga-jaga akan sangat rendah. Selain akurasi prediksi kas, apabila perusahaan mempunyai akses kuat ke sumber dana eksternal, saldo kas ini juga akan rendah.

22 c. Motif Spekulasi

Kas dipegang untuk tujuan spekulatif untuk mengambil keuntungan situasi potensial menghasilkan laba. Perusahaan konstruksi yang membangun penggalian swasta bisa sesekali mengakumulasi kas untuk mengantisipasi jatuhnya biaya papan yang besar. Jika harga bahan bangunan turun, perusahaan yang mengumpulkan saldo kasnya mendapat laba dengan membeli bahan baku dengan jumlah besar (Keown, Martin, Petty, dan Scott, 2000;673).

Menurut Horne dan Wachowicz (2005:330) perusahaan melakukan motif ini dengan memanfaatkan peluang yang muncul untuk mengambil kentungan dari situasi, seperti penurunan harga bahan baku secara tiba. Penurunan harga bahan baku secara tiba-tiba ini diharapkan dapat memberikan keuntungan bagi perusahaan. Dalam hal ini perusahaan akan memiliki kesempatan untuk membeli dengan uang kas uang dimilikinya, dan menjualnya pada saat harganya naik (Kasmir, 2010:192).

23 2.1.4 Teori Cash Holding

a. Trade-off Theory

Titik fokus trade-off terletak pada pengembalian dan risiko. Manajer keuangan harus dapat menemukan neraca yang dapat diterima antara memegang kas terlalu banyak dan terlalu sedikit. Karena investasi kas yang besar dapat meminimumkan peluang insolvensi perusahaan, namun mengancam profitabilitas perusahaan. Investasi kas yang kecil akan membebaskan kelebihan saldo untuk diinvestasikan kedalam sekuritas yang bisa diperdagangkan dan aktiva yang umurnya lebih panjang. Kegiatan ini dapat memperkuat profitabilitas dan nilai saham biasa perusahaan, namun meningkatkan peluang terjadinya kekurangan kas (Keown, Martin, Petty, dan Scott, 2000:674).

Menurut Tampubolon (2013:75) teoritrade-off yaitukebijakan memilih antara risiko dengan hasil yang terjadi pada penyimpanan kas yang terlampau kecil ataupun yang terlampau besar. Menyimpan kas yang terlalu kecil menyebabkan meningkatnya kemungkinan perusahaan mengalami kesulitan keuangan. Di satu sisi apabila perusahaan menyimpan kas terlalu besar, perusahaan kehilangan peluang untuk melakukan investasi yang menghasilkan pendapatan.

24 menginvestasikannya pada suatu proyek yang dapat memberikan keuntungan. Manfaat dari menahan kas adalah untuk menunjang kegiatan transaksi operasional perusahaan serta menghindari perusahaan dari kesulitan keuangan. Selain itu, perusahaan juga dapat meminimumkan biaya yang harus dikeluarkan untuk mengkonversi aset menjadi kas (Ferreira dan Vilela, 2004).

Opler et al. (1999) menyatakan bahwa perusahaan yang ingin memaksimalkan para pemegang sahamnya harus mengatur cash

holding perusahaannya agar manfaat yang diperoleh seimbang dengan

biaya yang harus dikorbankan perusahaan untuk menahan kas tersebut. b. Pecking Order Theory

Myers menyatakan 4 poin utama teori pecking order (Keown, Martin, Petty, dan Scott, 2000:557):

1. Perusahaan menerapkan kebijakan dividen untuk peluang investasi. 2. Perusahaan lebih suka mendanani peluang investasi dengan dana yang sepenuhnya dari dalam dulu, lalu modal keuangan eksternal akan dicari.

3. Saat pendanaan eksternal dibutuhkan, perusahaan akan pertama memilih menerbitkan sekuritas utang, menerbitkan sekuritas jenis modal akan dilakukan terakhir.

25 Namun dalam kenyataannya, terdapat perusahaan-perusahaan yang dalam menggunakan dana untuk kebutuhan investasinya tidak sesuai seperti urutan (hierarki) yang disebutkan dalam pecking order

theory. Menurut Modigliani dan Miller dalam Fahmi (2013:195)

penggunaan hutang akan selalu lebih menguntungkan apabila dibandingkan dengan penggunaan modal sendiri, terutama dengan meminjam ke perbankan. Karena pihak perbankan dalam menetapkan tingkat suku bunga berdasarkan acuan dalam melihat perubahan dan berbagai persoalan dalam perekonomian suatu negara, yaitu dengan menghubungkan antara tingkat inflasi dengan persentase pertumbuhan ekonomi yang ditargetkan. Sehingga dengan begitu sangat tidak mungkin bagi perbankan menerapkan suatu angka suku bunga pinjaman yang memberatkan pihak debitur, karena nantinya juga akan bermasalah bagi perbankan itu sendiri dengan kemungkinan timbulnya

bad debt.

Daher dalam Abdillah (2013) menyatakan bahwa pecking order

theory menawarkan penjelasan faktor penentu perusahaan dalam

26 c. Agency Theory

Manajer bertindak sebagai agen dari pemilik perusahaan. Ketika manajer tidak mempunyai kepemilikan dalam perusahaan, mereka tidak bekerja secara giat untuk kepentingan pemegang saham, melainkan untuk kepentingan dirinya. Mereka juga menolak investasi yang beresiko tinggi yang dapat membahayakan pekerjaannya, meskipun para pemegang saham menginginkan investasi tersebut. Akibatnya nilai saham yang dimiliki perusahaan tersebut tidak maksimal dan tujuan perusahaan tidak terpenuhi (Titman, Keown, Martin, 2011:10).

Untuk memastikan agar manajer bertindak untuk kepentingan pemegang saham, perlu dipastikan mereka memiliki (1) insentif yang tepat untuk menyejahterakan pemegang saham dan (2) keputusan mereka dimonitor. Insentif biasanya berbentuk rencana kompensasi eksekutif dan penghasilan tambahan. Sedangkan untuk memonitor diperlukan biaya tertentu yang ditanggung pemegang saham, seperti mengikat manajer, mengaudit laporan keuangan, menyusun organisasi dengan unik agar membatasi keputusan manajerial yang berguna, dan meninjau kembali biaya dan keuntungan penghasilan tambahan manajer (Keown, Martin, Petty, dan Scott, 2000:555).

27 pemegang saham hanya jika disertai pemberian insentif yang memadai serta adanya pengendalian terhadap manajer (Kasmir, 2010:93).

2.1.5 Cash Flow

Aliran kas atau cash flow merupakan jumlah kas yang keluar dan masuk perusahaan karena kegiatan operasional dari perusahaan. Nilai dari suatu aktiva (atau perusahaan secara keseluruhan) ditentukan oleh arus kas yang dihasilkannya. Arus kas bersih mencerminkan jumlah kas yang dihasilkan oleh bisnis untuk para pemegang saham dalam satu tahun tertentu (Brigham dan Houston, 2006:53).

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 2 Revisi 2009 tentang Laporan Arus Kas, arus kas adalah arus masuk dan arus keluar kas atau setara kas. Laporan arus kas merupakan revisi dari mana uang kas diperoleh perusahaan dan bagaimana mereka membelanjakannya. Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas perusahaan selama periode tertentu (biasanya satu tahun buku).

Titman, Keown, Martin (2011:58) menyatakan bahwa aktivitas pada laporan arus kas dibagi menjadi tiga:

28 b. Aktivitas investasi, yang meliputi arus kas yang timbul dari kegiatan pembelian dan penjualan dari aset jangka panjang seperti peralatan dan mesin.

c. Aktivitas pendanaan, yang meliputi penerimaan kas melalui penggunaan utang atau modal, saham, membayar dividen, membeli kembali saham atau obligasi yang beredar.

Menurut pecking order theory perusahaan yang memiliki tingkat

cash flow yang tinggi memiliki kas dalam jumlah besar. Hal ini

dikarenakan perusahaan lebih menyukai pendanaan internal dibandingkan dengan pendanaan eskternal (Ozkan dan Ozkan, 2004). Perusahaan yang mengalami peningkatan cash flow cenderung untuk menahan pendapatan mereka, mengumpulkan kas yang nantinya dapat mereka gunakan untuk mendanai investasi atau dimanfaatkan ketika terjadi financial distress (Opler et al., 1999).

Rumus yang digunakan untuk menghitung cash flow berdasarkan Brigham dan Houston (2006:54) dan mengikuti pengukuran yang dilakukan oleh Opler et al. (1999), Ozkan dan Ozkan (2004), Afza dan Adnan (2007), Gill dan Shah (2012), Ogundipe et al. (2012), Abdillah (2013) yaitu sebagai berikut :

29 2.1.6 Investment Opportunity Set

Myers dalam Hartadi (2012) mengemukakan bahwa investment

opportunity set merupakan kombinasi antara aset yang dimiliki dengan

pilihan investasi di masa depan. Menurut Horne dan Wachowicz (2005:44) jika peluang investasi perusahaan banyak jumlahnya, persentase laba yang dibayarkan perusahaan akan cendrung nol. Di lain pihak, jika perusahaan tidak menemukan peluang investasi yang menguntungkan, dividen akan dibayarkan sejumlah 100% dari laba.

Selanjutnya menurut Ferreira dan Vilela (2004) perusahaan dengan peluang investasi yang buruk diharapkan untuk menahan kas lebih untuk meyakinkan ketersediaan dana untuk berinvestasi apabila sewaktu-waktu muncul investasi yang menguntungkan.

30 Pinkowitz dan Williamson (2004) dan Daher dalam Syafrizalliadhi (2014) menyatakan bahwa sales growth merupakan indikator pengukuran yang paling dekat untuk investment opportunity set. Seiring meningkatnya pertumbuhan penjualan, peluang untuk berinvestasi pada bidang operasional yang berbeda ikut meningkat pula (Anjum dan Malik, 2013). Menurut Brigham dan Houston (2001:39) perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Kinerja perusahaan dapat dilihat tingkat pertumbuhan penjualan yang relatif stabil dari tiap-tiap periode, dengan stabilnya tingkat pertumbuhan penjualan maka perusahaan tidak mengalami kesulitan dalam memperoleh pinjaman untuk memenuhi kegiatan pendanaannya baik dari investor maupun kreditor.

Rumus yang digunakan untuk menghitung sales growth berdasarkan Titman, Keown, Martin (2011:565) dan mengikuti pengukuran yang dilakukan oleh Prasentianto (2014) dan Syafrizalliadhi (2014) yaitu sebagai berikut:

2.1.7 Leverage

Weston dan Copeland dalam Hartadi (2012) menyatakan

31 dimiliki perusahaan. Leverage dapat menggambarkan seberapa besar aset perusahaan dibiayai oleh hutang. Perusahaan yang memiliki tingkat

leverage tinggi berarti tidak solvable karena memiliki total hutang yang

lebih besar dari total aset yang dimilikinya.

Sedangkan menurut Ross dalam Abdillah (2013) leverage keuangan berkaitan dengan sejauh mana perusahaan bergantung pada pembiayaan utang daripada ekuitas. Semakin tinggi utang yang dimiliki perusahaan, semakin besar kemungkinan perusahaan menjadi tidak dapat memenuhi kewajiban kotraktualnya. Di sisi lain, utang menjadi sangat penting dalam hal pendanaan. Dengan adanya utang, perusahaan memperoleh tax advantage dimana pembayaran bunga utang dapat mengurangi jumlah pajak yang dimiliki.

Peningkatan dalam kewajiban lancar seperti utang dagang akan meningkatkan kas, sedangkan penurunan pada akun-akun ini akan mengurangi jumlah kas. Perusahaan yang tidak solvable adalah perusahaan yang total utangnya lebih besar dibandingkan total asetnya. Namun harus dipahami bahwa bukan berarti perusahaan yang insolvable namun likuid tidak bisa menjalankan aktivitasnya. Karena dengan kemampuan likuiditas yang dimilikinya sangat memungkinkan perusahaan tersebut untuk bisa mengembalikan utangnya dengan cepat dan tepat (Fahmi, 2013:58).

32 perusahaan menggunakan pinjaman atau hutang sebagai pengganti kas yang dipegang perusahaan.

Ferreira dan Vilela (2004) menyatakan perusahaan dengan tingkat hutang yang tinggi memiliki kas dengan jumlah yang besar agar terhindar dari kebangkrutan. Perusahaan yang memiliki tingkat leverage tinggi mempunyai tingkat ketergantungan yang tinggi pula pada pinjaman luar untuk membiayai asetnya. Sedangkan perusahaan yang memiliki tingkat leverage rendah memiliki tingkat ketergantungan pada pinjaman luar yang rendah, dan cenderung menggunakan modal sendiri untuk kegiatan pendanaannya (Purnasiwi dan Sudarno dalam Prasentianto, 2014).

Rumus yang digunakan untuk mengukur tingkat leverage berdasarkan Titman, Keown, Martin (2011:85) dan mengikuti perhitungan yang dilakukan oleh Ferreira dan Vilela (2004), Afza dan Adnan (2007), Gill dan Shah (2012), Abdillah (2013), Prasentianto (2014) yaitu sebagai berikut:

2.1.8 Capital Expenditure

33 biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset (Titman, Keown, Martin, 2011:383).

Belanja modal merupakan biaya-biaya yang dikeluarkan dalam rangka memperoleh aset tetap atau menambah manfaat ekonomis aset tetap yang dimiliki perusahaan. Penambahan manfaat ekonomis aset tetap tersebut antara lain dapat dilakukan melalui perpanjangan umur dan peningkatan produktivitas aset tetap. Belanja modal mencakup beberapa kegiatan yaitu penambahan, perbaikan dan penggantian, serta pengaturan dan pemindahan aset tetap (Nikolai, Bazley, Jones dalam Hartadi, 2012).

Dewanto (2009:7) menyatakan capital expenditure atau belanja modal adalah pengeluaran yang dilakukan perusahaan untuk mendapatkan aset atau memperbarui aset bisinis mereka. Belanja modal biasanya memerlukan pengeluaran yang besar seperti pembelian bangunan baru dan pembaruan fasilitas. Belanja modal atau capital

expenditure membutuhkan kas dalam pendanaannya. Perusahaan yang

memiliki lebih banyak capital expenditure, dapat menciptakan lebih banyak aset yang bisa digunakan sebagai jaminan perusahaan dalam berhutang. Dengan demikian, capital expenditure merupakan pengurang bagi cash holding perusahaan (Bates et al., 2009).

34 perhitungan yang dilakukan oleh Bates et al. (2009), Hartadi (2012), Jinkar (2013), Syafrizalliadhi (2014) yaitu sebagai berikut:

2.2 Hubungan Variabel Independen dengan Variabel Dependen 2.2.1 Hubungan Cash Flow Terhadap Cash Holding

Menurut Opler et al. (1999) perusahaan yang mengalami peningkatan cash flow cenderung untuk menahan pendapatan mereka, mengumpulkan kas yang nantinya dapat mereka gunakan untuk mendanai investasi atau dimanfaatkan ketika terjadi financial distress. Perusahaan yang memiliki cash flow tinggi akan memegang kas dalam jumlah yang besar sebagai akibat dari kecenderungan mereka untuk mendahulukan pendanaan internal dibandingkan pendanaan eksternal (Ozkan dan Ozkan, 2004). Selain itu, untuk meningkatkan penjualan dan laba perusahaan perlu menyimpan kas cadangan dengan memastikan bahwa pergerakan kas akan menciptakan arus kas yang positif secara keseluruhan (Gill dan Shah, 2012).

35 adalah negatif yang menyebabkan jumlah kas yang tersedia di perusahaan menjadi berkurang.

Hipotesis ini sejalan dengan penelitian yang dilakukan oleh Ferreira & Vilela (2004), Afza & Adnan (2007), Ogundipe et al. (2012), Basheer (2014) dan Prasentianto (2014). Berdasarkan uraian tersebut maka cash flow memiliki pengaruh signifikan terhadap cash holding. H1 : Cash flow berpengaruh signifikan terhadap cash holding

2.2.2 Hubungan Investment Opportunity Set Terhadap Cash Holding

Sales growth merupakan indikator pengukuran yang paling dekat

untuk investment opportunity set. Menurut Brigham dan Houston (2001:39) perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil

36 karena itu, perusahaan memiliki kas dalam jumlah besar sebagai motif berjaga-jaga untuk menghindari kebangkrutan (Saddour, 2006).

Hipotesis ini sejalan dengan penelitian yang dilakukan oleh Pinkowitz dan Williamson (2004), Hartadi (2012) dan Syafrizalliadhi (2014). Berdasarkan uraian tersebut maka investment opportunity set memiliki pengaruh signifikan terhadap cash holding.

H2 : Investment opportunity set berpengaruh signifikan terhadap

cash holding

2.2.3 Hubungan Leverage Terhadap Cash Holding

Peningkatan dalam kewajiban lancar seperti utang dagang akan meningkatkan kas, sedangkan penurunan pada akun-akun ini akan mengurangi jumlah kas. Perusahaan yang tidak solvable adalah perusahaan yang total utangnya lebih besar dibandingkan total asetnya. Namun harus dipahami bahwa bukan berarti perusahaan yang insolvable namun likuid tidak bisa menjalankan aktivitasnya. Karena dengan kemampuan likuiditas yang dimilikinya sangat memungkinkan perusahaan tersebut untuk bisa mengembalikan utangnya dengan cepat dan tepat (Fahmi, 2013:58).

37 dengan tingkat hutang yang tinggi memiliki kas dengan jumlah yang besar agar terhindar dari kebangkrutan.

Hipotesis ini sejalan dengan penelitian yang dilakukan oleh Opler (1999), Ferreira dan Vilela (2004), Ozkan dan Ozkan (2004), Islam (2012), Hartadi (2012), Jinkar (2013), Basheer (2014) dan Syafrizalliadhi (2014). Berdasarkan uraian tersebut maka leverage memiliki pengaruh signifikan terhadap cash holding.

H3 : Leverage berpengaruh signifikan terhadap cash holding

2.2.4 Hubungan Capital Expenditure Terhadap Cash Holding

Pecking order theory mengindikasikan adanya hubungan negatif

antara capital expenditure dengan cash holding. Hal ini karena capital

expenditure berkaitan dengan dana yang dikeluarkan untuk memperoleh

aset tetap. Jika sebuah perusahaan berinvestasi pada aset tetap, hal ini akan mengurangi posisi kasnya. Di sisi lain, penjualan aset tetap akan menambah jumlah kas (Rodoni & Ali, 2014:24).

Capital expenditure dapat meningkatkan kapasitas utang

38

capital expenditure perusahaan semakin kecil, perusahaan akan

memegang kas dalam jumlah yang lebih besar.

Hipotesis ini sejalan dengan penelitian yang dilakukan oleh Saddour (2006) dan Bates et al. (2009). Berdasarkan pecking order

theory dan empiris sebelumnya, capital expenditure memiliki pengaruh

signifikan terhadap cash holding.

H4 : Capital expenditure berpengaruh signifikan terhadap cash holding

2.3 Penelitian Terdahulu

Penelitian ini didasarkan pada penelitian sebelumnya yang menganalisis faktor-faktor yang mempengaruhi cash holding. Penelitian-penelitian sebelumnya tersebut dirangkum sebagai berikut:

39 holdings antara big firms

dan small firms. terhadap cash holding. Liquidity, leverage, dan negatif terhadap cash holding. Market to book terhadap cash holding.

Current asset, cash flow, volatility of cash flow, total debt, leverage, market to book value

ratio, tobin’s q, size of

firm, dan net working capital berhubungan tidak signifikan terhadap

40 terhadap cash holding.

Asset liquid substitutes, leverage, dan ukuran perusahaan berhubungan negatif dan signifikan terhadap cash holding.

41

NO Judul Sampel Alat Statistik Hasil

Perusahaan yang berada dalam kondisi financial constraints memiliki

cash holding yang lebih rendah daripada

terhadap cash holding

perusahaan manufaktur.

duality terhadap cash holding. cash dan tangibility ratio

berhubungan signifikan dengan cash holding. Net

working capital, tobin’s

42

NO Judul Sampel Alat Statistik Hasil

tobin’s q, size of

firms, tangibility of total asset, net working capital,

dan dividend payout ratio.

Sumber: Kumpulan penelitian terdahulu.

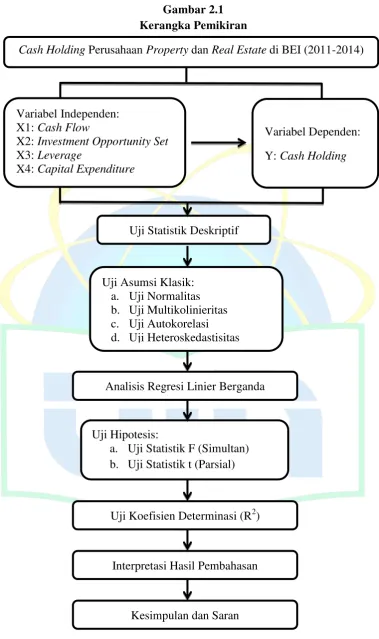

2.4 Kerangka Pemikiran

43 Gambar 2.1

Kerangka Pemikiran

Sumber: Dari beberapa jurnal dan dikembangkan untuk penelitian. Uji Statistik Deskriptif

Uji Koefisien Determinasi (R2)

Interpretasi Hasil Pembahasan

Kesimpulan dan Saran Uji Hipotesis:

a. Uji Statistik F (Simultan) b. Uji Statistik t (Parsial) Variabel Independen:

X1: Cash Flow

X2: Investment Opportunity Set

X3: Leverage

X4: Capital Expenditure

Variabel Dependen:

Y: Cash Holding

Cash Holding Perusahaan Property dan Real Estate di BEI (2011-2014)

Analisis Regresi Linier Berganda Uji Asumsi Klasik:

44 2.5 Hipotesis

Berdasarkan tinjauan pustaka dan kerangka pemikiran, maka diajukan hipotesis sebagai berikut:

1. Cash flow, investment opportunity set, leverage dan capital expenditure

memiliki pengaruh secara simultan terhadap cash holding.

2. Cash flow memiliki pengaruh signifikan terhadap cash holding.

3. Investment opportunity set memiliki pengaruh signifikan terhadap cash

holding.

4. Leverage memiliki pengaruh signifikan terhadap cash holding.

45 BAB III

METODOLOGI PENELITIAN

3.1 Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk meneliti pengaruh cash flow, investment

opportunity set, leverage dan capital expenditure terhadap cash holding. Data

yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan

property dan real estate yang terdaftar di bursa Efek Indonesia (BEI) periode

2011-2014 yang diperoleh melalui situs www.idx.co.id. Ditetapkan Bursa Efek Indonesia (BEI) sebagai tempat penelitian karena penulis menganggap bahwa Bursa Efek Indonesia (BEI) sebagai tempat untuk memperoleh data yang diperlukan berupa laporan keuangan perusahaan.

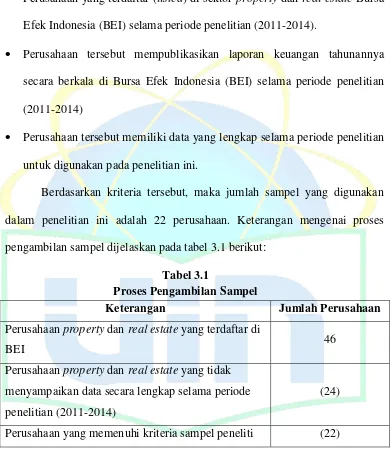

3.2 Metode Penentuan Sampel

Menurut Sugiyono (2008:61) populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia (BEI) dalam kurun waktu penelitian yaitu tahun 2011-2014, yaitu sebanyak 46 perusahaan.

46

sampling adalah teknik penentuan sampel dengan pertimbangan tertentu

(Sugiyono, 2008:68). Adapun kriteria yang ditetapkan dalam pemilihan sampel adalah sebagai berikut:

Perusahaan yang terdaftar (listed) di sektor property dan real estate Bursa

Efek Indonesia (BEI) selama periode penelitian (2011-2014).

Perusahaan tersebut mempublikasikan laporan keuangan tahunannya secara berkala di Bursa Efek Indonesia (BEI) selama periode penelitian (2011-2014)

Perusahaan tersebut memiliki data yang lengkap selama periode penelitian

untuk digunakan pada penelitian ini.

Berdasarkan kriteria tersebut, maka jumlah sampel yang digunakan dalam penelitian ini adalah 22 perusahaan. Keterangan mengenai proses pengambilan sampel dijelaskan pada tabel 3.1 berikut:

Tabel 3.1

Proses Pengambilan Sampel

Keterangan Jumlah Perusahaan

Perusahaan property dan real estate yang terdaftar di

BEI 46

Perusahaan property dan real estate yang tidak menyampaikan data secara lengkap selama periode penelitian (2011-2014)

(24)

47 Perusahaan yang termasuk dalam sampel penelitian dapat dilihat pada tabel 3.2 berikut ini:

Tabel 3.2 Sampel Penelitian

No Kode Nama Perusahaan

1. APLN Agung Podomoro Land Tbk 2. ASRI Alam Sutera Realty Tbk 3. BCIP Bumi Citra Permai Tbk

4. BIPP Bhuwanatala Indah Permai Tbk 5. BKSL Sentul City Tbk

6. COWL Cowell Development Tbk 7. CTRA Ciputra Development Tbk 8. CTRP Ciputra Property Tbk 9. CTRS Ciputra Surya Tbk

10. DART Duta Anggada Realty Tbk 11. EMDE Megapolitan Development Tbk 12. JRPT Jaya Real Property Tbk

13. KIJA Kawasan Industri Jababeka Tbk 14. KPIG MNC Land Tbk

15. LPCK Lippo Cikarang Tbk 16. LPKR Lippo Karawaci Tbk 17. MDLN Modernland Realty Tbk 18. MKPI Metropolitan Kentjana Tbk 19. OMRE Indonesia Prima Property Tbk 20. PLIN Plaza Indonesia Realty Tbk 21. PWON Pakuwon Jati Tbk

48 3.3 Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif. Data kuantitatif adalah data yang dinyatakan dalam bentuk angka. Sumber data yang digunakan dalam penelitian ini merupakan data sekunder. Data yang digunakan berasal dari laporan keuangan perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2014.

Data tersebut diperoleh dari Bursa Efek Indonesia (BEI) melalui situs www.idx.co.id.

Penelitian ini juga dilakukan melalui studi kepustakaan. Penelitian kepustakaan dilakukan sebagai usaha memperoleh data yang bersifat teori sebagai pembanding dengan data penelitian yang diperoleh. Data-data tersebut diperoleh dari buku-buku dan jurnal-jurnal yang berkaitan dengan penelitian ini.

3.4 Metode Analisis Data

Penelitian ini menggunakan metode analisis regresi linier berganda. Analisis ini digunakan untuk menguji pengaruh dari variabel independen, yaitu cash flow, investment opportunity set, leverage dan capital expenditure terhadap variabel dependen cash holding.

3.4.1 Uji Statistik Deskriptif

49 adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku.

3.4.2 Uji Asumsi Klasik

Agar model regresi dapat dihindari dari pelanggaran terhadap asumsi maka perlu dilakukan uji pendahuluan melalui uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi. Pengujian tersebut dapat diuraikan sebagai berikut:

a. Uji Normalitas 1) Analisis Grafik

Uji normalitas digunakan untuk mengetahui apakah dalam sebuah model regresi, nilai residu dari regresi mempunyai distribusi yang normal. Jika distribusi dari nilai-nilai residual tersebut tidak dapat dianggap berdistribusi normal, maka dikatakan ada masalah terhadap asumsi normalitas. Pengujian ini dilakukan dengan melihat normal probability plot. Deteksi dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas (Santoso, 2014:192).

2) Analisis Statistik

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik

50 dilakukan untuk mengetahui tingkat kesesuaian antara distribusi serangkaian sampel (skor yang diobservasi) dengan suatu distribusi teoritis tertentu. Hipotesisnya adalah (Yamin & Kurniawan, 2014:242):

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Apabila nilai asymptotic significant value lebih kecil dari nilai signifikasi yang ditentukan (α = 0,05) maka Ho ditolak atau data tidak berdistribusi normal, sedangkan apabila nilai

asymptotic significant value lebih besar dari nilai signifikasi yang

ditentukan (α = 0,05) maka Ho diterima atau data berdistribusi normal.

b. Uji Multikolinieritas

51 dijelaskan oleh variabel independen lainnya. Batas dari nilai

tollerance < 0,10 atau nilai VIF > 10 (Ghozali, 2011:106).

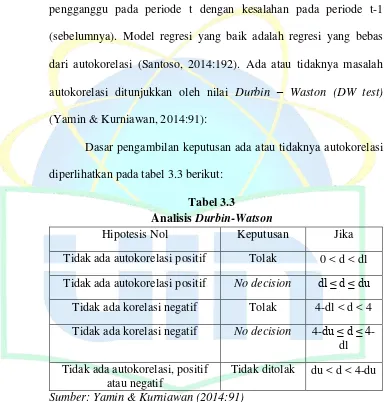

c. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Santoso, 2014:192). Ada atau tidaknya masalah autokorelasi ditunjukkan oleh nilai Durbin – Waston (DW test) (Yamin & Kurniawan, 2014:91):

Dasar pengambilan keputusan ada atau tidaknya autokorelasi diperlihatkan pada tabel 3.3 berikut:

Tabel 3.3 Analisis Durbin-Watson

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4-dl < d < 4 Tidak ada korelasi negatif No decision 4-du ≤ d ≤ 4

-dl Tidak ada autokorelasi, positif

atau negatif

Tidak ditolak du < d < 4-du Sumber: Yamin & Kurniawan (2014:91)