SKRIPSI

PENGARUH STRUKTUR AKTIVA DAN STRUKTUR KEUANGAN TERHADAP KINERJA KEUANGAN PERUSAHAAN

SEKTOR ANEKA INDUSTRI DI BURSA EFEK INDONESIA

OLEH

ERFIKA ANGELIA NASUTION 080502109

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH STRUKTUR AKTIVA DAN STRUKTUR KEUANGAN TERHADAP KINERJA KEUANGAN PERUSAHAAN

SEKTOR ANEKA INDUSTRI DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh struktur aktiva dan

struktur keuangan terhadap kinerja keuangan perusahaan yang diukur dengan

Return on Assets. Hipotesis dalam penelitian ini adalah struktur aktiva dan struktur keuangan berpengaruh signifikan terhadap kinerja keuangan (Return on Assets) perusahaan sektor aneka industri di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

industri yang termasuk dalam sektor aneka industri di Bursa Efek Indonesia yaitu

sebanyak 40 perusahaan. Sampel yang diambil adalah sebanyak 36 perusahaan.

Data yang digunakan dan diolah adalah data laporan keuangan emiten untuk

periode pengamatan tahun 2007 – 2011.

Hasil penelitian menunjukkan bahwa secara simultan variabel stuktur

aktiva dan struktur keuangan berpengaruh positif dan signifikan terhadap Return on Assets. Secara parsial variabel struktur aktiva berpengaruh positif dan signifikan terhadap Return on Assets sedangkan variabel struktur keuangan secara parsial berpengaruh negatif dan signifikan terhadap Return on Assets.

ABSTRACT

THE INFLUENCE OF ASSETS STRUCTURE AND FINANCIAL STRUCTURE TO FINANCIAL PERFORMANCE

AT MISCELLANEOUS INDUSTRIAL SECTOR IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to determine the effect of the assets structure and financial structure to financial performance as measured by Return on Assets. The hypothesize of this reserch is the assets structure and the financial structure have a significant effect to the financial performance (Return on Assets) at miscellaneous industrial sector in Indonesian Stock Exchange.

The population used in this research is all industrial companies which are grouped in the miscellaneous industrial sector in IndonesiaN Stock Exchange are as many as 40 companies. The samples taken are as many as 36 companies by the judgement sampling method. The datas used and processed are datas from financial statements for the year observation periods from 2007 – 2011.

The results show that simultaneously the assets structure and the financial structure have a positive and significant effect to the Return on Assets. Partially, assets structure has a positive and significant effect to the Return on Assets, and partially financial structure has a negative and significant effect to the Return on Assets.

KATA PENGANTAR

Segala puji hanya kepada Allah SWT atas segala limpahan rahmat serta

hidayah-Nya sehingga peneliti dapat menyelesaikan skripsi dengan judul “Pengaruh Struktur Aktiva dan Struktur Keuangan terhadap Kinerja Keuangan Perusahaan Sektor Aneka Industri di Bursa Efek Indonesia”. Skripsi ini merupakan tugas penelitian akhir dan salah satu syarat untuk menyelesaikan studi

strata satu pada Fakultas Ekonomi Departemen Manajemen Universitas Sumatera

Utara. Selain itu, penelitian ini juga diharapkan dapat bermanfaat bagi

peningkatan pengetahuan dan wawasan bersama demi membangun daya saing

bangsa.

Selama proses penelitian ini, telah banyak bimbingan, masukan, motivasi dan do’a yang peneliti peroleh dari berbagai pihak sehingga penulisan skripsi ini dapat terselesaikan. Menyadari hal itu, dengan segala kerendahan hati penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE., ME., selaku Ketua Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie M.Si., selaku sekretaris Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE., M.Si., selaku Ketua Program Studi S1

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina, M.Si., selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan, arahan dan saran kepada peneliti.

6. Bapak Dr. Muslich Lufti, MBA., selaku Dosen Pembaca Penilai, yang juga

telah memberikan saran dan masukan untuk lebih memperbaiki skripsi ini.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara dan staf

pegawai yang telah banyak membantu saya selama menjadi mahasiswa

8. Ayahanda almarhum Erwin Nasution, Ibunda Elvyani dan adinda Nur Khalisa,

yang telah menuntunku mencapai cita-cita.

9. Rahmad Hidayat, Amd, seorang yang sangat berarti dalam hidupku, terima

kasih atas dukungan dan nasehatnya, semoga akan mendukung dan

memberikan nasehatnya selalu.

10. Sahabat karibku, Sri Lestari, terima kasih atas semua bantuannya.

teman-teman seperjuangan, Ayu Sofiana, Hani Aritonang, Marisa, Anggi Wigumanti,

Darman Nababan, Valentin Hutabarat, Titin, Ema, Naldi, Tasya, semua

teman-teman manajemen 2008 dan teman-teman di keuangan, terima kasih

buat semuanya.

Peneliti menyadari bahwa masih banyak kekurangan dalam skripsi ini,

untuk itu peneliti mengharapkan saran dan masukan demi penyempurnaan skripsi

ini. Semoga skripsi ini bermanfaat bagi kita semua.

Medan, Juli 2012

Peneliti

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian... 9

1.4 Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1 Struktur Aktiva ... 11

2.1.1 Pengertian Struktur Aktiva ... 11

2.1.2 Aktiva Lancar ... 12

2.1.3 Aktiva Tetap ... 13

2.2 Struktur Keuangan ... 14

2.2.1 Pengertian Struktur Keuangan ... 14

2.2.2 Hutang ... 16

2.2.3 Modal Sendiri (Ekuitas) ... 17

2.2.4 Struktur Modal Optimal ... 18

2.3 Kinerja Keuangan ... 20

2.4 Return on Assets (ROA) ... 22

2.4.1 Pengertian Return on Assets (ROA) ... 22

2.4.2 Return on Assetss (ROA) Sebagai Ukuran Kinerja Keuangan ... 24

2.4.3 Keunggulan dan Kelemahan ROA sebagai Ukuran Kinerja Keuangan ... 25

2.5 Pengaruh Sturktur Aktiva dan Struktur Keuangan Terhadap Return on Assets (ROA) ... 26

2.5.1 Pengaruh Struktur Aktiva Terhadap Return on Assetss (ROA) ... 26

2.5.2 Pengaruh Struktur Keuangan Terhadap Return on Assetss (ROA) ... 28

2.6 Penelitian Terdahulu ... 31

2.7 Kerangka Konseptual ... 32

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Batasan Operasional ... 36

3.4 Defenisi Operasional ... 37

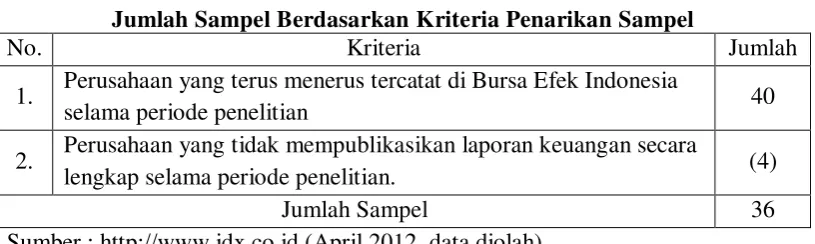

3.5 Populasi dan Sampel Penelitian ... 38

3.5.1 Populasi ... 38

3.5.2 Sampel ... 39

3.6 Jenis Data ... 41

3.7 Metode Pengumpulan Data ... 41

3.8 Teknik Analisis Data ... 41

3.8.1 Deskripsi Variabel ... 41

3.8.2 Penerapan Model Analisis ... 42

3.8.3 Uji Asumsi Klasik ... 42

3.8.4 Pengujian Hipotesis ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan... 48

4.2 Hasil Penelitian... 66

4.2.1 Deskripsi Data ... 67

4.2.2 Pengujian Asumsi Klasik ... 69

4.2.3 Pengujian Hipotesis ... 79

4.3 Pembahasan... 82

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 88

5.2 Keterbatasan ... 88

5.3 Saran ... 89

DAFTAR PUSTAKA ... 91

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 ROA Perusahaan Sektor Aneka Industri, Tingkat Inflasi dan

Tingkat Suku Bunga Tahun 2007-2011... 7

3.1 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 39

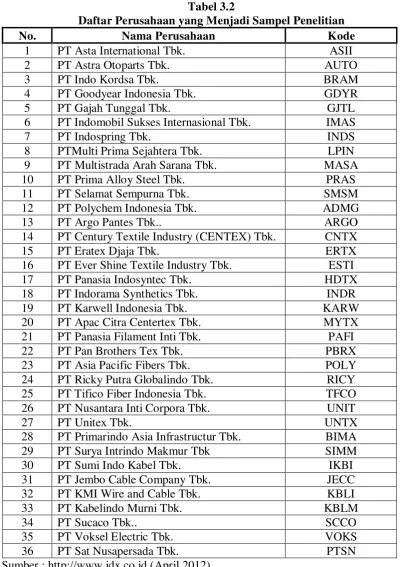

3.2 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 40

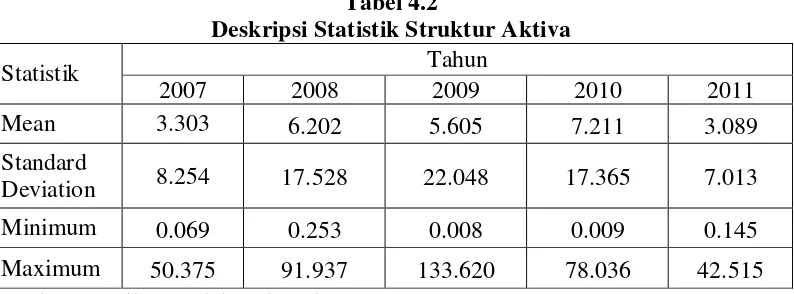

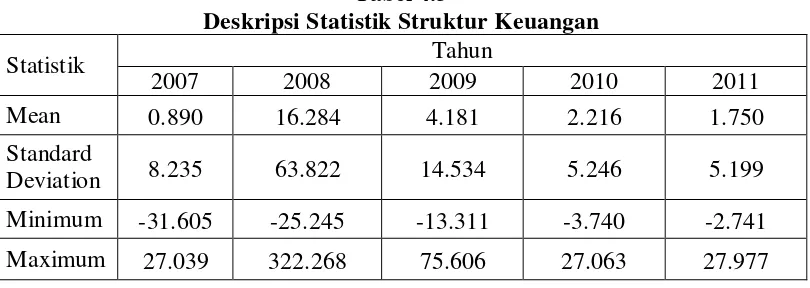

4.1 Deskripsi Statistik ROA ... 67

4.2 Deskripsi Statistik Struktur Aktiva ... 68

4.3 Deskripsi Statistik Struktur Keuangan ... 69

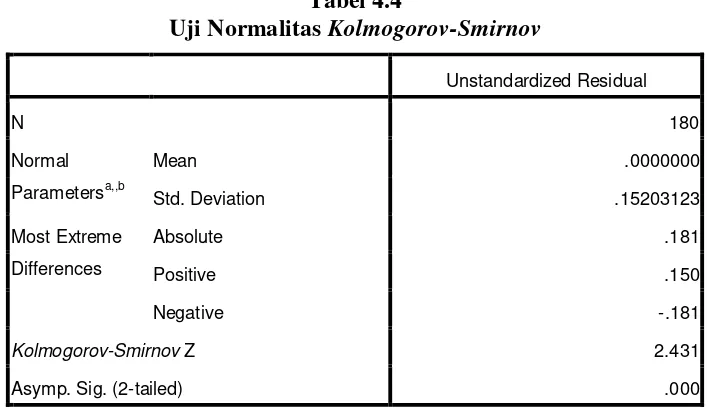

4.4 Uji Normalitas Kolmogorov-Smirnov... 72

4.5 Uji Normalitas Kolmogorov-Smirnov Setelah Transformasi... 75

4.6 Hasil Uji Multikolinieritas ... 76

4.7 Hasil Uji Autokorelasi – Breusch-Godfrey (BG) ... 77

4.8 Hasil Uji Autokorelasi –Run Test... 77

4.9 Uji Heteroskedastisitas...78

4.10 Uji Determinan (R2)...79

4.11 Uji Simultan (Uji F) ... 80

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Grafik Hubungan Perkembangan ROA dengan Tingkat Inflasi

dan Tingkat Suku Bunga ... 7

2.1 Kerangka Konseptual ... 35

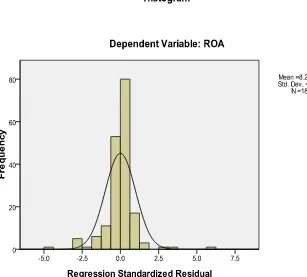

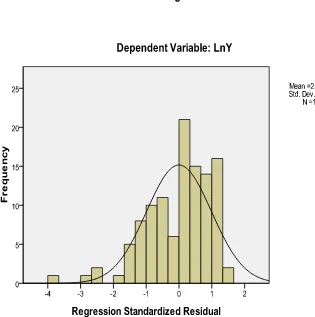

4.1 Grafik Histogram Uji Normalitas ... 70

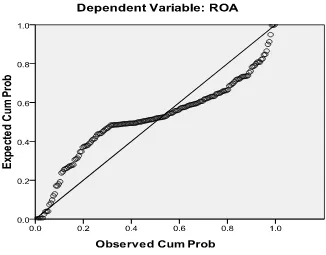

4.2 Normal P-P Plot of Regretion Standardized Residual... 71

4.3 Grafik Histogram Uji Normalitas Setelah Transformasi ... 73

ABSTRAK

PENGARUH STRUKTUR AKTIVA DAN STRUKTUR KEUANGAN TERHADAP KINERJA KEUANGAN PERUSAHAAN

SEKTOR ANEKA INDUSTRI DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh struktur aktiva dan

struktur keuangan terhadap kinerja keuangan perusahaan yang diukur dengan

Return on Assets. Hipotesis dalam penelitian ini adalah struktur aktiva dan struktur keuangan berpengaruh signifikan terhadap kinerja keuangan (Return on Assets) perusahaan sektor aneka industri di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

industri yang termasuk dalam sektor aneka industri di Bursa Efek Indonesia yaitu

sebanyak 40 perusahaan. Sampel yang diambil adalah sebanyak 36 perusahaan.

Data yang digunakan dan diolah adalah data laporan keuangan emiten untuk

periode pengamatan tahun 2007 – 2011.

Hasil penelitian menunjukkan bahwa secara simultan variabel stuktur

aktiva dan struktur keuangan berpengaruh positif dan signifikan terhadap Return on Assets. Secara parsial variabel struktur aktiva berpengaruh positif dan signifikan terhadap Return on Assets sedangkan variabel struktur keuangan secara parsial berpengaruh negatif dan signifikan terhadap Return on Assets.

ABSTRACT

THE INFLUENCE OF ASSETS STRUCTURE AND FINANCIAL STRUCTURE TO FINANCIAL PERFORMANCE

AT MISCELLANEOUS INDUSTRIAL SECTOR IN INDONESIAN STOCK EXCHANGE

The purpose of this research is to determine the effect of the assets structure and financial structure to financial performance as measured by Return on Assets. The hypothesize of this reserch is the assets structure and the financial structure have a significant effect to the financial performance (Return on Assets) at miscellaneous industrial sector in Indonesian Stock Exchange.

The population used in this research is all industrial companies which are grouped in the miscellaneous industrial sector in IndonesiaN Stock Exchange are as many as 40 companies. The samples taken are as many as 36 companies by the judgement sampling method. The datas used and processed are datas from financial statements for the year observation periods from 2007 – 2011.

The results show that simultaneously the assets structure and the financial structure have a positive and significant effect to the Return on Assets. Partially, assets structure has a positive and significant effect to the Return on Assets, and partially financial structure has a negative and significant effect to the Return on Assets.

BAB I PENDAHULUAN

1.1. Latar Belakang

Kedudukan manajemen keuangan dalam perusahaan merupakan pelaksana

dari fungsi keuangan perusahaan. Fungsi keuangan yang utama meliputi dua hal

yaitu kegiatan menggunakan dana (fungsi investasi) dan kegiatan mencari sumber

dana (fungsi pendanaan). Manajemen keuangan adalah alat bagi manajemen

dalam membuat perencanaan, tindakan, pengelolaan, dan pengendalian keuangan

agar keuangan perusahaan dapat dikelola secara efisien untuk mencapai tujuan

perusahaan secara menyeluruh. Tujuan perusahaan pada umumnya adalah

memaksimumkan laba dalam jangka pendek dan meningkatkan nilai perusahaan

dalam jangka panjang (Syamsuddin, 2007). Melalui pelaksanaan fungsi keuangan

tersebutlah tujan perusahaan dapat dicapai.

Dalam jangka pendek, perolehan laba merupakan ukuran kinerja serta

menunjukkan efisiensi dan efektivitas penggunaan sumber daya yang dimiliki

perusahaan. Kinerja sering kali dikaitkan dengan kondisi keuangan perusahaan.

Peningkatan kinerja merupakan hal penting yang harus dicapai oleh setiap

perusahaan dimanapun. Oleh karena keberhasilan kinerja jangka pendek

perusahaan adalah tingkat perolehan laba, maka fokus utama adalah bagaimana

menghasilkan laba maksimum dari pemberdayaan aset-aset perusahaan.

Maksimalisasi laba dapat berujung pada upaya memaksimalkan harga saham

sehingga meningkatkan nilai perusahaan yang merupakan tujuan jangka panjang

saham, di lain pihak, laba yang tinggi akan memperlancar aliran kas dan membuat

perusahaan mempertimbangkan untuk membagikan dividennya.

Keberhasilan manajemen dalam memperoleh laba sangat bergantung pada

keputusan-keputusan investasi dan pendanaan yang dalam hal ini mencakup

keputusan dalam investasi pada setiap komponen aktiva (struktur aktiva) dan

bagaimana komposisi sisi kanan neraca (struktur keuangan) untuk membiayai

setiap komponen aktiva tersebut. Sehingga keseimbangan struktur aktiva dan

struktur keuangan adalah hal yang penting dalam rangka memperoleh laba

maksimum untuk mendapatkan tingkat pengembalian yang optimal atas investasi

dalam aktiva.

Penentuan struktur aktiva yang baik bagi perusahaan bukanlah tugas yang

mudah. Manajer harus berhati-hati dan menggunakan perhitungan yang tepat

dalam menentukan berapa jumlah investasi dalam aktiva tetap dan berapa jumlah

aktiva lancar yang tepat sehingga keduanya seimbang. Riyanto (2008)

menjelaskan bahwa struktur aktiva merupakan perbandingan antara aktiva lancar

dengan aktiva tetap, diperlukan pertimbangan-pertimbangan yang matang dalam

hal menentukan proporsi dari kedua jenis aktiva tersebut. Perusahaan yang

memiliki jumlah aktiva tetap yang lebih besar umumnya menggunakan modal

jangka panjang, sedangkan perusahaan yang lebih banyak menggunakan aktiva

lancar umumnya akan menggunakn modal jangka pendek. Makin panjang jangka

waktu penggunaan suatu aktiva di dalam perusahaan, makin besar risikonya.

Mengingat perkembangan dan kemajuan teknologi serta ilmu pengetahuan yang

singkat, meskipun secara teknis masih dapat digunakan.Artinya, dalam keputusan

investasi dalam aktiva harus diperhitungkan umur ekonomis, biaya yang

dikeluarkan, serta risiko yang mungkin timbul. Hal ini menunjukkan betapa

pentingnya penentuan struktur aktiva dalam perusahaan. Dalam menentukan

bagaimana komposisi struktur aktiva yang tepat dibutuhkan kemampuan manajer

untuk menganalisis keadaan-keadaan pada masa lalu, serta estimasi-estimasi

untuk masa yang akan datang yang dihubungkan dengan tujuan jangka panjang

perusahaan.

Demikian juga komposisi pendanaan dalam struktur keuangan, yaitu

antara penggunaan hutang jangka pendek dan hutang jangka panjang serta ekuitas

yang dimiliki perusahaan. Dalam sebuah perusahaan, struktur keuangan

mengindikasikan bagaimana perusahaan membiayai aktivanya. Untuk itu

perusahaan memerlukan dana yang berasal dari modal sendiri dan modal asing

atau hutang. “Struktur finansial mencerminkan cara bagaimana aktiva-aktiva

perusahaan dibelanjai, dengan demikian struktur finansial tercermin pada

keseluruhan pasiva dalam neraca. Struktur finansial mencerminkan pula

perimbangan antara keseluruhan modal asing (baik jangka pendek maupun jangka

panjang) dengan modal sendiri” (Riyanto, 2008 : 22), dengan demikian, terdapat

dua hal yang menjadi pertimbangan dalam penentuan struktur keuangan, yaitu

apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri (ekuitas)

ataukah dipenuhi dengan hutang. Penggunaan hutang yang berlebihan akan

membawa perusahaan dalam masalah, tetapi tanpa hutang belum tentu perusahaan

dimiliki. Penerbitan saham baru juga tidak sepenuhnya baik dalam kondisi

tertentu. Dalam hal ini, tujuan manajer keuangan adalah membentuk kombinasi

pendanaan yang tepat untuk meminimalisir biaya dan risiko namun dapat

meningkatkan keuntungan, dengan demikian manajer keuangan harus cermat

dalam memilih sumber-sumber pembiayaan untuk aktiva agar operasinya berjalan

lancar dan menghasilkan laba.

Return on Assets merupakan salah satu ukuran kinerja yang memperlihatkan seberapa besar tingkat laba yang diperoleh dari investasi dalam

aktiva. Return on Assets adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan atas keseluruhan dana

yang ditanamkan dalam aktiva yang digunakan untuk aktivitas operasi perusahaan

dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya.

ROA juga merupakan pengukuran yang komprehensif dimana seluruhnya

mempengaruhi laporan keuangan yang tercermin dari rasio ini. “Rasio profitabilitas akan menunjukkan kombinasi efek dari likuiditas, manajemen

aktiva, dan hutang pada hasil-hasil operasi” (Brigham dan Houston, 2006 : 107), dengan demikian ROA dapat digunakan sebagai ukuran kinerja untuk

dihubungkan dengan pelaksanaan fungsi keuangan yang tercermin dalam struktur

aktiva dan struktur keuangan perusahaan.

Selanjutnya dalam penelitian ini, peneliti memilih perusahaan pada sektor

aneka industri untuk diteliti. Peneliti memilih sektor aneka industri karena sektor

aneka industri terdiri dari berbagai industri yang berbeda, dan menghasilkan

tekstil dan garmen, produk industri alas kaki, kabel dan produk elektronik.

Perbedaan produk yang dihasilkan akan menyebabkan tren penjualan yang

berbeda, namun terdapat kesamaan bahwa perusahaan yang dikelompokkan dalam

sektor aneka industri umumnya tergolong kelompok cyclical industy, dimana cyclical industry sangat terpengaruh oleh kondisi perekonomian, karena produk yang dihasilkan berupa barang yang umur pemakaiannya dapat bertahan lama,

misalnya kendaraan, produk tekstil, alas kaki dan produk elektronik. Pada saat

kondisi perekonomian bagus, penjualan produk tersebut dapat meningkat

beberapa kali lipat. Sedangkan pada masa kesulitan ekonomi, biasanya pelanggan

menunda pembeliannya, karena masih dapat menggunakan barang yang lama

sebagai pengganti, dengan demikian, tidak selamanya proses produksi dan

penjualan pada sektor ini dapat menghasilkan return yang stabil, sehingga dibutuhkan estimasi-estimasi yang tepat dalam keputusan investasi dan

pendanaan.

Selanjutnya, berkaitan dengan kinerja keuangan, sektor aneka industri

dalam dua tahun terakhir (2010-2011) menunjukkan perkembangan yang baik.

Berdasarkan informasi yang diberitakan oleh Indonesian Finace Today melalui situs www.indonesianfinacetoday.com disebutkan bahwa Indeks Sektor Aneka

Industri mengalami pertumbuhan 12,34% pada tahun 2011, tertinggi di antara

seluruh sektor. Pertumbuhan sektor aneka industri terutama terjadi pada subsektor

otomotif dan komponennya dan subsektor tekstil dan garmen. Perkembangan

positif industri otomotif pada 2011 ini didukung tingkat inflasi yang terkendali

menyebabkan peningkatan pada penjualan kendaraan bermotor di Indonesia,

sehingga menguntungkan bagi industri otomotif. Peningkatan kinerja perusahaan

sektor aneka industri yang dimotori oleh perkembangan industri otomotif dan

komponennya dan industri tekstil dan garmen menunjukkan bahwa kinerja

keuangan sektor aneka industri membaik seiring membaiknya kondisi

perekonomian, dimana sebelumnya, berdasarkan data yang dikumpulkan dari

perkembangan kinerja keuangan yang dipublikasikan Bursa Efek Indonesia,

terdapat 22 perusahaan dari total 40 perusahaan pernah mengalami tingkat ROA

negatif dalam interval waktu 2007 hingga 2011. Tingkat ROA yang negatif ini

mengindikasikan bahwa lebih dari 50% dari jumlah perusahaan dalam sektor

aneka industri mengalami kerugian. Namun seiring membaiknya kondisi

perekonomian, kinerja sektor aneka industri juga menunjukkan peningkatan.

Perlu diingat bahwa produk-produk yang dihasilkan oleh perusahaan

sektor aneka industri merupakan produk-produk tertier. Seperti yang sudah dijelaskan sebelumnya, pada umumnya daya beli masyarakat terhadap

produk-produk ini akan dipengaruhi oleh tingkat pendapatan masyarakan, sementara naik

turunnya tingkat pendapatan masyarakat dapat dipengaruhi oleh tingkat inflasi dan

suku bunga. Sehingga ketika tingkat inflasi turun dan daya beli masyarakat

meningkat maka terjadi peningkatan penjualan pada produk-produk yang

dihasilkan oleh perusahaan sektor aneka industri, dengan demikian dapat

dikatakan bahwa, dalam beroperasi, sektor ini terpengaruh oleh naik turunnya

tingkat suku bunga dan tingkat inflasi yang merupakan indikator perekonomian.

tingkat penjualan. Penjualan yang menurun dapat mengakibatkan penurunan laba

sehingga menyebabkan tingkat ROA juga menurun. Berikut ini disajikan

hubungan antara tingkat bunga, tingkat inflasi dan kinerja yang ditunjukkan oleh

tingkat ROA selama tahun 2007 hingga 2011 pada perusahaan sektor aneka

industri.

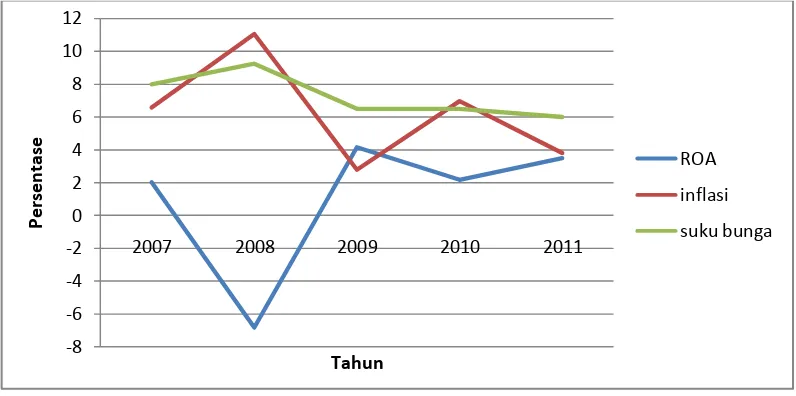

Tabel 1.1

ROA Perusahaan Sektor Aneka Industri, Tingkat Inflasi dan Tingkat Suku Bunga Tahun 2007-2011

TAHUN ROA ( % )

Tingkat Inflasi (%) Tingkat Suku Bunga (%) 2007 2008 2009 2010 2011 2,03 -6,82 4,16 2,17 3,50 6,59 11,06 2,78 6,96 3,79 8,00 9,25 6,5 6,5 6,00

Sumber data: ROA - http://www.idx.co.id ; Tingkat Inflasi-http://www.bps.go.id; Tingkat suku bunga - http://www.bi.go.id (data diolah).

Secara grafik berdasarkan Tabel 1.1 dapat digambarkan hubungan

perkembangan ROA dengan tingkat inflasi dan tingkat suku bunga dalam lima

tahun terakhir terlihat sebagai berikut.

Gambar 1.1 Grafik Hubungan Perkembangan ROA dengan Tingkat Inflasi dan Tingkat Suku Bunga

-8 -6 -4 -2 0 2 4 6 8 10 12

2007 2008 2009 2010 2011

Data tersebut memperlihatkan tingkat pengembalian atas aset (ROA) dari

perusahaan-perusahaan pada sektor Aneka Industri. Secara umum terlihat bahwa

terjadi fluktuasi pada perkembangan ROA. Penurunan yang signifikan terjadi

pada tahun 2008. Hal ini tidak mengherankan, karena pada tahun 2008 terjadi

resesi ekonomi yang mempengaruhi tingkat inflasi dan suku bunga di Indonesia

sehingga daya beli masyarakan menurun. Sehingga yang terlihat adalah tingkat

ROA pada tahun 2008 turun sangat tajam. Kemudian di tahun-tahun berikutnya

tingkat ROA bergerak naik-turun bertolak belakang dengan naik turunnya tingkat

inflasi dan tingkat suku bunga. Pada saat tingkat inflasi dan suku bunga naik,

tingkat ROA turun dan sebaliknya pada saat tingkat inflasi dan suku bunga turun,

tingkat ROA mengalami kenaikan. Hal ini menunjukkan bahwa tingkat ROA

sangat rentan terhadap pergerakan inflasi dan tingkat suku bunga.

Mengingat rentannya kondisi keuangan perusahaan sektor aneka industri

terhadap tingkat inflasi dan tingkat suku bunga, maka pihak manajemen harus

benar-benar memperhitungkan setiap investasi dan pendanaan yang dilakukan,

karena berkaitan dengan risiko yang dapat ditimbulkan oleh pergerakan inflasi

dan suku bunga. Berdasarkan uraian di atas, maka peneliti melakukan penelitian

yang mengaitkan struktur aktiva dan struktur keuangan yang merupakan cerminan

dari keputusan investasi dan pendanaan dengan tingkat ROA yang diperoleh

perusahaan sektor aneka industri, sehingga penelitian ini berjudul “Pengaruh

1.2 Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka rumusan

masalah dalam penelitian ini adalah :

“Apakah struktur aktiva dan struktur keuangan berpengaruh signifikan terhadap

kinerja keuangan (Return on Assets) perusahaan sektor aneka industri di Bursa Efek Indonesia?”

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk menganalisis dan

mengetahui pengaruh struktur aktiva dan struktur keuangan terhadap kinerja

keuangan (Return on Assets) perusahaan sektor aneka industri di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian yang baik adalah penelitian yang memberikan manfaat.

Adapun yang menjadi manfaat penelitian ini adalah :

1. Bagi peneliti; penelitian ini memberikan pemahaman sehubungan dengan

kajian yang dilakukan tentang pengaruh struktur aktiva dan struktur keuangan

2. Bagi perusahaan; memberikan masukan tentang perlunya menganalisis

pengaruh keputusan investasi dalam aktiva dan pasiva untuk mengoptimalkan

tingkat pengembalian bagi perusahaan.

3. Bagi investor; sebagai bahan masukan dalam membuat penilaian dan

keputusan investasi.

4. Bagi peneliti selanjutnya; dapat dijadikan sebagai bahan referensi untuk

penelitian-penelitian tentang pengaruh struktur aktiva dan struktur keuangan

BAB II

TINJAUAN PUSTAKA

2.1 Struktur Aktiva

2.1.1 Pengertian Struktur Aktiva

Aktiva atau aset adalah segala sumber daya dan harta yang dimiliki

perusahaan untuk digunakan dalam operasinya. Suatu perusahaan pada umumnya

memiliki dua jenis aktiva yaitu aktiva lancar dan aktiva tetap. Kedua unsur aktiva

ini akan membentuk struktur aktiva. Struktur aktiva suatu perusahaan akan

tampak dalam sisi sebelah kiri neraca. Struktur aktiva juga disebut struktur aset

atau struktur kekayaan. Struktur aktiva atau struktur kekayaan adalah

“Perimbangan atau perbandingan baik dalam artian absolut maupun dalam artian

relatif antara aktiva lancar dengan aktiva tetap” (Riyanto, 2008 : 22). Selanjutnya yang dimaksud dengan artian absolut adalah perbandingan dalam bentuk nominal,

sedangkan yang dimaksud dengan artian relatif adalah perbandingan dalam

bentuk persentase.

Sangat penting bagi perusahaan untuk menentukan berapa besar alokasi

untuk masing-masing aktiva serta bentuk-bentuk aktiva yang harus dimiliki.

Karena hal ini menyangkut seberapa besar dana yang dibutuhkan yang berkaitan

langsung dengan tujuan jangka panjang perusahaan. Syamsuddin (2007:9),

menjelaskan bahwa:

optimal untuk masing-masing komponen aktiva lancar. disamping itu seorang manajer keuangan juga harus menentukan alokasi untuk setiap komponen aktiva tetap serta umur dari masing-masing komponen tersebut, kapan harus diadakan perbaikan, penggantian dan sebagainya.

2.1.2 Aktiva Lancar

Aktiva lancar adalah bagian dari struktur aktiva. Aktiva lancar umumnya

memiliki umur ataupun tingkat perputaran yang relatif singkat yang biasanya

kurang dari satu tahun. Djarwanto (2004:25), membagi aktiva lancar sebagai

berikut:

1. Kas, yaitu berupa uang tunai dan alat pembayaran lainnya yang

digunakan untuk membiayai operasi perusahaan.

2. Investasi jangka pendek (temporary investment), yaitu berupa obligasi pemerintah, obligasi perusahaan-perusahaan industri dan surat-surat

hutang, dan saham perusahaan lain yang dibeli untuk dijual kembali,

dikenal dengan investasi jangka pendek.

3. Wesel tagih (notes receivable), yaitu tagihan perusahaan kepada pihak lain yang dinyatakan dalam suatu promes.

4. Pihutang dagang (account receivable), meliputi keseluruhan tagihan atas langganan perseroan yang timbul karena penjualan barang

dagangan atau jasa secara kredit.

telah memberikan jasa-jasanya kepada pihak lain tetapi pembayarannya

belum diterima sehingga merupakan tagihan.

6. Persediaan barang (inventories), yaitu barang dagangan yang dibeli untuk dijual kembali, yang masih ada di tangan pada saat penyusunan

neraca.

7. Biaya yang dibayar dimuka, yaitu pengeluaran untuk memperoleh jasa

dari pihak lain, tetapi pengeluaran tersebut belum menjadi biaya atau

jasa dari pihak lain itu belum dinikmati oleh perusahaan pada periode

yang sedang berjalan.

2.1.3 Aktiva Tetap

Menurut defenisinya, aktiva tetap mempunyai masa hidup lebih dari satu

tahun, sehingga penanaman modal dalam aktiva tetap adalah investasi jangka

panjang. Bagi perusahaan industi aktiva tetap menyerap sebagian besar dari modal

yang ditanamkan dalam perusahaan. Namun hal ini tidak berlaku mutlak untuk

semua jenis perusahaan. Jumlah aktiva tetap yang ada dalam perusahaan juga

dipengaruhi oleh sifat atau jenis dari proses produksi yang dilaksanakan.

Sama halnya dengan investasi dalam aktiva lancar, investasi dalam aktiva

tetap juga pada akhirnya mengharapkan tingkat pengembalian yang optimal atas

dana yang sudah diinvestasikan. Bagi perusahaan industri, aktiva tetap merupakan

power untuk mendapatkan tingkat pengembalian yang optimal. Proporsi aktiva tetap yang lebih besar atas aktiva lancarnya akan berpengaruh terhadap tingkat

disebut sebagai the earning assets (aktiva yang sesungguhnya menghasilkan pendapatan bagi perusahaan) oleh karena aktiva-aktiva tetap inilah yang

memberikan dasar bagi earning power perusahaan”.

Perusahaan-perusahaan industri diasumsikan akan memperoleh hasil yang

lebih besar dari aktiva tetap dibandingkan aktiva lancar yang dimilikinya,

sehingga dapat dikatakan bahwa aktiva tetap menggambarkan aktiva yang

benar-benar dapat memberikan hasil kepada perusahaan. Apabila perusahaan tidak dapat

memperoleh hasil yang lebih besar dari modal yang diinvestasikan dalam aktiva

tetap dibandingkan aktiva lancarnya maka sebaiknya perusahaan menjual

aktiva-aktiva tetap yang dimiliki dan dengan hasil penjualan tersebut dipergunakan untuk

membeli atau melakukan investasi dalam aktiva lancar.

2.2 Struktur Keuangan

2.2.1 Pengertian Struktur Keuangan

Struktur keuangan atau struktur finansial tercermin dalam keseluruhan

pasiva pada sisi kanan neraca. Riyanto (2008:22) menjelaskan, “Struktur finansiil mencerminkan cara bagaimana aktiva-aktiva perusahaan dibelanjai, dengan

demikian struktur finansiil tercermin pada keseluruhan pasiva dalam neraca.

Struktur finansiil mencerminkan pula perimbangan baik dalam artian absolut

maupun relatif antara keseluruhan modal asing (baik jangka pendek maupun

jangka panjang) dengan jumlah modal sendiri”. Weston dan Copeland (1999:3)

bahwa, “Struktur keuangan adalah bagaimana cara perusahaan mendanai aktivanya. Aktiva perusahaan didanai oleh hutang jangka pendek, hutang jangka

panjang dan modal pemegang saham sehingga seluruh sisi kanan dari neraca

(pasiva) memperlihatkan struktur keuangan”.

Berdasarkan teori yang dikemukakan di atas terdapat pengertian bahwa

struktur keuangan berkenaan dengan fungsi pendanaan, dimana pendanaan harus

dilakukan secara efisien, yang artinya setiap rupiah yang tertanam dalam aktiva

harus dapat digunakan seefisien mungkin untuk mendapatkan tingkat keuntungan

investasi yang optimal. Penentuan struktur keuangan merupakan masalah yang

menyangkut komposisi pendanaan yang akan digunakan oleh perusahaan yaitu

menentukan berapa besar hutang yang digunakan untuk membantu ekuitas

mendanai investasi dalam aktiva. Jumlah hutang didalam neraca akan

menunjukkan besarnya modal pinjaman yang digunakan dalam operasi

perusahaan. Modal pinjaman ini dapat berupa hutang jangka pendek maupun

hutang jangka panjang.

Berkaitan dengan struktur keuangan sebagai fungsi pendanaan,

Syamsuddin (2007:9) juga mengemukakan:

Dua hal yang dilakukan sehubungan dengan struktur finansial perusahaan yaitu :

1. Penentuan alokasi yang terbaik antara hutang lancar dan modal jangka panjang. Penentuan ini sangat penting karena besarnya komposisi (mix) untuk masing-masing hutang lancar dan modal jangka panjang akan dapat mempengaruhi profitabilitas dan likuiditas perusahaan.

Hal ini semakin memperjelas bahwa struktur keuangan tidak lain adalah

bagaimana menyusun suatu strategi pendanaan atau investasi dalam aktiva untuk

mendapatkan tingkat pengembalian yang optimal atas investasi, sehingga

penentuan proporsi pada setiap komponen dalam struktur keuangan adalah hal

yang sangat penting bagi perusahaan.

2.2.2 Hutang

Adapun komponen dalam struktur keuangan pada umumnya yaitu hutang

(hutang jangka pendek dan hutang jangka panjang) dan ekuitas (modal sendiri).

Hutang atau sering disebut modal asing “adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi

perusahaan yang bersangkutan modal tersebut merupakan hutang, yang pada

saatnya harus dibayar kembali” (Riyanto, 2008 : 227). Hutang dibedakan atas tiga

(Riyanto, 2008 : 227) yaitu:

1. Hutang Jangka Pendek, adalah modal asing yang jangka waktunya paling lama satu tahun. Adapun jenis-jenis modal asing jangka pendek yang utama adalah kredit rekening koran, kredit dari penjual, kredit dari pembeli, dan kredit wesel.

2. Hutang Jangka Menengah, adalah hutang yang jangka waktu atau umurnya adalah lebih dari satu tahun dan kurang dari sepuluh tahun. Kebutuhan membelanjai usaha dengan kredit ini adalah karena adanya kebutuhan yang tidak dapat dipenuhi dengan kredit jangka pendek di satu pihak dan juga sulit untuk dipenuhi dengan kredit jangka panjang di lain pihak. Bentuk-bentuk utama dari kredit jangka menengah adalah term loan dan leasing.

2.2.3 Modal Sendiri (Ekuitas)

Komponen berikutnya dari struktur keuangan adalah modal sendiri atau

yang biasa disebut ekuitas. Ekuitas adalah modal yang berasal dari pemilik

perusahaan dan tertanam dalam perusahaan untuk waktu yang lama. Ekuitas dapat

berasal dari saham, baik saham biasa maupun saham preferen dan laba ditahan.

Menurut Riyanto (2008:240), modal sendiri dalam suatu perusahaan yang

berbentuk Perseroan Terbatas (PT), terdiri dari modal saham, cadangan,

keuntungan.

1. Modal saham, yaitu tanda bukti penyertaan modal serta tanda bukti

pengambilan bagian dalam suatu perusahaan. Saham terdiri atas saham

biasa dan saham preferen. Saham biasa dapat berfungsi sebagai pemenuh

kebutuhan modal permanen, penentu pembagian laba, serta sebagai alat

untuk menguasai perusahaan. Sementara saham preferen juga berfungsi

sebagai pemenuh kebutuhan modal permanen, namun saham preferen

memiliki keistimewaan yaitu pembagian dividen kepada pemegang saham

preferen dilakukan secara rutin, dan apabila perusahaan dilikuidasi

pemegang saham preferen lebih didahulukan dari pemegang saham biasa

dalam hal pembagian kekayaan.

2. Cadangan. Cadangan adalah “cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lalu atau

dari tahun berjalan”. Selanjutnya, cadangan yang termasuk dalam ekuitas

adalah cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs

3. Laba ditahan, adalah bagian dari laba yang tidak dibagikan sebagai

dividen. Kebanyakan perusahaan menyatukan cadangan dan laba ditahan

dalam pos laba ditahan pada neraca. Adanya keuntungan akan

memperbesar pos laba ditahan yang artinya meningkatkan jumlah ekuitas.

2.2.4 Struktur Modal Optimal

Struktur modal adalah pembelanjaan yang mencerminkan perbandingan

antara hutang jangka panjang dengan modal sendiri. Struktur modal tercermin

pada hutang jangka panjang dan unsur-unsur modal sendiri, kedua unsur tersebut

merupakan dana jangka panjang, dengan demikian struktur modal hanya

merupakan sebagian dari struktur keuangan. Setiap perusahaan berusaha untuk

mencapai struktur modal yang optimal untuk memaksimalkan nilai perusahaan.

Struktur modal yang merupakan bagian dari struktur keuangan memfokuskan

pada bauran pendanaan dengan menggunakan hutang dan modal sendiri (ekuitas).

Tujuan dari manajemen struktur modal ini adalah untuk memadukan

sumber dana permanen yang dapat digunakan oleh perusahaan untuk

memaksimalkan nilai perusahaan. Untuk menentukan bagaimana struktur modal

yang optimal bagi suatu perusahaan, Brigham dan Houston (2001:5) menerangkan

bahwa “suatu perusahaan harus menganalisis beberapa faktor dan menetapkan

struktur modal yang ditargetkan (target capital structure). Namun target tersebut sesungguhnya dapat berubah sewaktu-waktu, oleh sebab itu manajemen harus

memiliki gambaran mengenai target struktur modal yang spesifik stiap saat, yang

Brigham dan Houston (2001:5) selanjutnya menerangkan bahwa

“Kebijakan struktur modal melibatkan perimbangan (trade off) antara risiko dan tingkat pengembalian : Menggunakan lebih banyak hutang berarti memperbesar

risiko yang ditanggung pemegang saham; Menggunakan lebih banyak hutang juga

memperbesar tingkat pengembalian yang diharapkan”. Sementara teori trade-off yang disebutkan dalam Brealey at al. (2007:32) menyebutkan bahwa “manajer keuangan seharusnya meningkatkan hutang sampai pada satu titik di mana nilai

perlindungan pajak bunga tambahan hanya terimbangi oleh tambahan biaya

masalah keuangan yang mungkin timbul”. Selanjutnya dijelaskan bahwa “perusahaan dengan aset yang berwujud dan aman serta penghasilan kena pajak

yang besar seharusnya beroperasi pada tingkat hutang yang tinggi. Perusahaan

yang kurang menguntungkan, atau perusahaan dengan aset tidak berwujud dan

berisiko, harus meminjam lebih sedikit”.

Brigham dan Houston (2001:6) menjelaskan faktor-faktor yang

mempengaruhi keputusan struktur modal yaitu :

1) Risiko bisnis, yaitu tingkat risiko yang terkandung dalam operasi

perusahaan apabila tidak menggunakan hutang, dimana makin besar

risiko bisnis suatu perusahaan, makin rendah rasio hutang yang

optimalnya.

2) Posisi pajak perusahaan. Alasan utama menggunakan hutang adalah

karena biaya bunga dapat dikurangkan dalam perhitungan pajak,

3) Fleksibilitas keuangan, yaitu kemampuan untuk menambah modal

dengan persyaratan yang wajar dalam keadaan yang buruk.

4) Konservatisme atau agresivitas manajemen. Bagi perusahaan yang

memiliki kebijakan yang bersifat agresif umumnya akan

menggunakan hutang untuk meningkatkan laba.

Jelaslah bahwa penentuan struktur modal yang optimal bergantung pada kondisi

dan kebutuhan perusahaan, risiko yang dihadapi dan agresivitas manajemen.

2.3 Kinerja Keuangan

Pengukuran kinerja keuangan perusahaan bergantung pada sudut pandang

yang diambil dan tujuan analisis, untuk itu, manajemen perusahaan perlu

menyesuaikan kondisi perusahaan dengan alat ukur penilaian kinerja serta tujuan

dari pengukuran kinerja keuangan perusahaan itu sendiri. Adapun tujuan umum

penilaian kinerja perusahaan adalah untuk mengevaluasi perubahan-perubahan

atas sumber daya yang dimiliki perusahaan. Selain itu, adapun kriteria yang

digunakan perusahaan dalam menilai kinerja sebaiknya dipahami dan disepakati

dengan baik oleh seluruh anggota organisasi yang terlibat.

Kinerja Keuangan sebagai salah satu aspek penting dalam perusahaan

memiliki sejumlah elemen yang harus mendapat penilaian dan perhatian khusus.

Menurut Munawir (2002:31) tujuan dari pengukuran kinerja keuangan perusahaan

adalah :

Likuiditas menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

Perusahaan yang mampu memenuhi kewajibannya pada saat ditagih

berarti perusahaan tersebut berada dalam likuid. Sebaliknya apabila

perusahaan tidak dapat memenuhi kewajibannya pada saat ditagih

berarti perusahaan tersebut dikatakan dalam keadaan unlikuid.

Perusahaan dikatakan dapat memenuhi kewajiban keuangan tepat pada

waktunya apabila perusahaan mempunyai aktiva lancar lebih besar

daripada hutang lancarnya.

2. Mengetahui tingkat solvabilitas

Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik

keuangan jangka pendek maupun jangka panjang.

3. Mengetahui tingkat rentabilitas atau profitabilitas

Rentabilitas atau sering disebut dengan profitabilitas menunjukkan

kemampuan perusahaan untuk menghasilkan laba selama periode

tertentu. Rentabilitas suatu perusahaan dapat diukur dengan kesuksesan

perusahaan dan kemampuan perusahaan dalam menggunakan aktivanya

secara produktif, dengan demikian rentabilitas suatu perusahaan dapat

diketahui dengan membandingkan antara laba yang diperoleh dalam

satu periode dengan jumlah aktiva atau jumlah modal perusahaan

tersebut.

Menunjukkan kemampuan perusahaan untuk melakukan usahanya

dengan stabil, yang diukur dengan mempertimbangkan kemampuan

perusahaan untuk membayar hutang-hutangnya serta membayar beban

bunga atas hutang-hutangnya tepat pada waktunya.

Berdasarkan uraian tersebut, dapat disimpulkan bahwa pengukuran kinerja

keuangan memberikan penilaian atas pengelolaan aset dan dana yang

diinvestasikan dalam aset tersebut. Oleh sebab itu manajemen perusahaan dituntut

untuk melakukan evaluasi atas kinerja keuangannya serta melakukan tindakan

perbaikan atas kinerja perusahaan yang tidak sehat untuk menjaga kelangsungan

hidup perusahaan.

2.4 Return on Assetss (ROA)

2.4.1 Pengertian Return on Assetss (ROA)

Return on Assetss adalah bagian dari rasio profitabilitas. Rasio profitabilitas sendiri merupakan alat evaluasi untuk pengukuran kinerja

keuangan yaitu sejauh mana kemampuan perusahaan dalam menghasilkan laba.

Keown et al. (2000) juga menjelaskan bahwa ROA sebagai bagian dari rasio profitabilitas merupakan alat dalam evaluasi kinerja keuangan. “Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh

perusahaan” (Brigham dan Houston, 2006 : 107). Sementara Van Horne dan

Jadi, jika beberapa pendapat tersebut dihubungkan maka ada hubungan antara

kebijakan, keputusan, investasi dan laba sebagai hasil akhir.

Selanjutnya, ROA sebagai bagian dari rasio profitabilitas mengukur

tingkat laba atas investasi dalam aktiva. Brigham dan Houston (2006 : 109)

menyatakan bahwa “Rasio antara laba bersih terhadap total aktiva mengukur

tingkat pengembalian total aktiva (return on assets-ROA) setelah beban bunga dan pajak. Kemudian menurut Harahap (2008:305), “Return on Assets merupakan rasio yang menggambarkan perputaran aktiva diukur dari volume penjualan”.

Menurut teori, semakin besar tingkat perputaran aktiva akan semakin baik yang

artinya aktiva dapat lebih cepat berputar dan meraih laba. Sejalan dengan itu,

dalam persamaan Du Pont, ROA dipecah menjadi komponen yang menunjukkan adanya hubungan tingkat penjualan terhadap laba, persamaannya terlihat sebagai

berikut (Brigham dan Houston, 2006 : 114) :

� �= � × �

� �= � ℎ

� ×

� �

Persamaan di atas menunjukkan bahwa ROA adalah margin laba dikali perputaran

total aktiva. Margin laba adalah rasio antara laba bersih dengan penjualan,

sedangkan perputaran total aktiva merupakan rasio dari penjualan terhadap total

aktiva, sehingga terlihat bahwa penjualan merupakan indikator utama untuk

menilai aktivitas perusahaan, terutama menilai tingkat pengembalian atas aktiva.

Sehubungan dengan itu, Sartono (2000 : 65) juga menjelaskkan “Return on Assets adalah rasio antara laba setelah pajak (EAT) dengan total aktiva. Rasio ini

lebih rendah dapat disebabkan karena net profit margin yang rendah atau karena

perputaran total aktiva yang rendah atau keduanya”, dengan demikian dapat disimpulkan bahwa ROA dapat menunjukkan hasil akhir dari sejumlah kebijakan

dan keputusan perusahaan atas investasi yaitu seberapa besar tingkat perolehan

laba atas aset yang dimiliki.

2.4.2 Return on Assetss (ROA) Sebagai Ukuran Kinerja Keuangan

Hasil pengembalian total aktiva atau total investasi menunjukkan kinerja

manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba.

ROA digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan

keuntungan dengan memanfaatkan aktiva yang dimilikinya. Menurut Weygandt

et al. (1996) dalam Adyani (2011) “Rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas manajemen perusahaan secara

keseluruhan, yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan”. Rasio profitabilitas dianggap sebagai alat yang paling valid dalam mengukur hasil

pelaksanaan operasi perusahaan, karena rasio profitabilitas merupakan alat

pembanding pada berbagai alternatif investasi yang sesuai dengan tingkat risiko.

Return on Assets (ROA) merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan total aset yang dimilikinya. Semakin besar ROA menunjukkan

kinerja perusahaan semakin baik, karena return semakin besar.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan

dimiliki untuk menghasilkan laba. Oleh karena ROA adalah rasio keuntungan

bersih setelah pajak (laba) terhadap tingkat pengembalian dari asset yang dimiliki

oleh perusahaan, maka dapat disimpulkan bahwa ROA yang negatif disebabkan

laba perusahaan bernilai negatif atau rugi, hal ini menunjukkan kemampuan dari

modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan

laba, demikian juga sebaliknya, ROA yang positif disebabkan laba perusahaan

bernilai positif, artinya investasi dalam aset telah mampu menghasilkan laba atau

keuntungan.

2.4.3 Keunggulan dan Kelemahan ROA sebagai Ukuran Kinerja Keuangan 1. Keunggulan ROA

ROA digunakan oleh manjemen perusahaan dalam mengukur efektivitas

dari keseluruhan operasi perusahaan. Pengukuran kinerja keuangan

perusahaan dengan ROA memiliki keuntungan yaitu ROA merupakan

pengukuran yang menyeluruh dimana seluruhnya mempengaruhi laporan

keuangan yang tercermin dari rasio ini. Laporan keuangan yang dimaksud

adalah laporan laba rugi dan neraca. Keunggulan lain yang didapat dari

pengukuran kinerja dengan ROA adalah perhitungan ROA sangat mudah

dihitung dan dipahami.

2. Kelemahan ROA (Return on Assets)

Pengukuran kinerja keuangan dengan ROA juga memiliki kelemahan, yaitu

yang pertama manajemen cenderung untuk berfokus pada tujuan jangka

proyek yang menggunakan pengukuran kinerja dengan ROA, dapat

meningkatkan tujuan jangka pendek, tetapi proyek tersebut mempunyai

konsekuensi negatif dalam jangka panjang, yaitu berupa pemutusan

beberapa tenaga penjualan, pengurangan anggaran pemasaran, dan

pengguanaan bahan baku yang relatif murah sehingga menurunkan kualitas

produk dalam jangka panjang. Oleh karena itu, manajer divisi memiliki

kecenderungan untuk melewatkan proyek-proyek jangka panjang, meskipun

pada kenyataannya proyek-proyek tersebut dapat meningkatkan tingkat

keuntungan perusahaan secara keseluruhan.

2.5 Pengaruh Sturktur Aktiva dan Struktur Keuangan Terhadap Return on Assets (ROA)

2.5.1 Pengaruh Struktur Aktiva Terhadap Return on Assetss (ROA)

Keseimbangan antara aktiva lancar dan aktiva tetap akan menentukan

tingkat pengembalian atas investasi dalam aset-aset tersebut. Apabila perusahaan

ingin meningkatkan keuntungan maka peningkatan keuntungan tersebut akan

diikuti pula oleh penigkatan risiko, demikian pula sebaliknya, penurunan tingkat

risiko akan diikuti oleh penurunan tingkat keuntungan (profitabilitas). Walaupun

penelitian ini tidak membahas unsur risiko, namun unsur risiko tetap harus diingat

karena keputusan yang diambil perusahaan dalam penentuan struktur aktiva dan

struktur keuangannya sudah pasti mempertimbangkan unsur risiko. Seperti

penggunaan hutang jangka panjang dimana keduanya mengandung tingkat risiko

tertentu. Syamsuddin (2007:209) mengemukakan pengaruh dari perubahan tingkat

aktiva lancar terhadap profitabilitas sebagai berikut:

Pengaruh dari tingkat aktiva lancar atas trade-off antara profitabilitas dan risiko dapat diilustrasikan dengan menggunakan rasio sederhana, yaitu rasio antara aktiva lancar atas total aktiva. persentase yang diperoleh akan menunjukkan berapa bagian dari total aktiva yang tertanam dalam pos-pos yang lancar. Bilamana rasio aktiva lancar atas total aktiva meningkat maka baik profitabilitas maupun risiko yang dihadapi akan menurun. Menurunnya profitabilitas disebabkan karena, aktiva lancar menghasilkan lebih sedikit dibandingkan aktiva tetap. Risiko menurun karena peningkatan jumlah aktiva lancar akan semakin memperbesar net working capital.

Penurunan rasio aktiva lancar atas total aktiva akan mengakibatkan meningkatnya profitabilitas dan risiko. Peningkatan profitabilitas disebabkan karena lebih banyak modal yang diinvestasikan dalam aktiva tetap yang dapat memberikan profitabilitas yang lebih besar dibandingkan dengan aktiva lancar.

Selanjutnya Van Horne dan Wachowicz (2005:309) menegaskan bahwa

“Menurunkan tingkat investasi dalam aktiva lancar, akan mengarah pada peningkatan pengembalian atas total aktiva perusahaan”.

Berdasarkan teori-teori yang dikemukakan di atas dapat diambil beberapa

kesimpulan yaitu, apabila proporsi aktiva lancar lebih besar maka laba akan

menurun. Apabila tingkat laba kecil maka tingkat pengembalian atas aset (ROA)

akan kecil sebab ROA adalah perbandingan antara laba dengan total aset.

Sebaliknya apabila proporsi aktiva tetap lebih besar maka laba akan meningkat.

Apabila tingkat laba tinggi maka tingkat pengembalian atas aset (ROA) akan

meningkat. Sehingga dapat dikatakan bahwa apabila rasio struktur aktiva

meningkat, maka ROA akan menurun dan apabila rasio struktur aktiva menurun,

menjadi penghasil laba, namun bukan berarti bahwa aktiva-aktiva lancar dalam

perusahaan tidak penting, karena bagaimanapun juga aktiva lancar tersebut sangat

diperlukan dalam produksi dan penjualan dari barang jadi yang dihasilkan oleh

aktiva tetap, “dengan demkian, pengaturan dari kedua komponen aktiva perusahaan tersebut akan sangat penting sekali untuk meningkatkan return on investment perusahaan secara keseluruhan”. (Syamsuddin, 2007 : 409)

2.5.2 Pengaruh Struktur Keuangan Terhadap Return on Assetss (ROA) Struktur keuangan tidak lain adalah rasio antara hutang dan ekuitas.

Penentuan komposisi antara hutang dan ekuitas akan berpengaruh pada tingkat

pengembalian atas aset, namun dalam struktur keuangan proporsi hutang yang

tepat menjadi hal utama yang harus diperhitungkan dalam penentuan struktur

keuangan. Semakin besar penggunaan hutang maka risiko yang dihadapi akan

semakin besar. Namun, mengapa beberapa perusahaan memilih menggunakan

hutang adalah tergantung dari biaya relatif. Ada kalanya biaya hutang lebih murah

dari biaya ekuitas. Sehingga penggunaan hutang yang lebih besar dapat

meningkatkan laba. Walsh (2003:123) mengatakan, “dengan menambahkan hutang ke dalam neracanya, perusahaan secara umum dapat meningkatkan

profitabilitasnya”. Husnan dan Pudjiastuti (1996:315) juga menyebutkan “Modigliani dan Miller menunjukkan bahwa sejauh pembayaran bunga bisa

dipergunakan untuk mengurangi beban pajak, maka penggunaan hutang

memberikan manfaat bagi pemilik perusahaan”. Pada penjelasan tersebut

dan Houston (2006:102) dijelaskan bahwa terdapat perbedaan laba bersih pada

dua perusahaan yang memiliki tingkat penjualan dan pajak yang sama. Pada

kondisi normal, ditunjukkan bahwa laba bersih pada perusahaan yang

menggunakan hutang lebih besar dibanding perusahaan yang tidak memiliki

hutang. Hal ini disebabkan karena pada perusahaan yang memiliki hutang terdapat

bunga yang dapat mengurangi pajak. Berdasarkan uraian teori di atas terdapat

suatu kesimpulan yaitu apabila penggunaan hutang dapat meningkatkan laba maka

akan berpengaruh terhadap peningkatan Return on Assets. Namun, di lain pihak, Brigham dan Houston (2006:109) juga mengemukakan dua hal yang menjadi

penyebab turunnya tingkat pengembalian atas aset (ROA) yaitu “(1) kemampuan

untuk menghasilkan laba perusahaan yang rendah ditambah (2) biaya bunga yang

tinggi yang dikarenakan oleh penggunaan hutang yang di atas rata-rata, dimana

keduanya telah menyebabkan laba bersihnya menjadi relatif rendah”. Berdasarkan

teori yang dikemukakan Brigham dan Houston pada poin (2) tersebut, terdapat

pengertian bahwa penggunaan hutang di atas rata-rata dapat menyebabkan tingkat

ROA turun. Jika dipahami lebih jauh, penggunaan hutang yang menyebabkan

tingkat ROA turun adalah penggunaan hutang yang di atas rata-rata, dengan

demikian teori ini dapat sejalan dengan teori yang dikemukakan sebelumnya

dimana penggunaan hutang dapat meningkatkan laba. Sejalan juga dengan

Modigliani dan Miller dalam Husnan dan Pudjiastuti (1996:315) yaitu “sejauh pembayaran bunga bisa dipergunakan untuk mengurangi beban pajak, maka

sejauh penggunaan hutang dapat memberikan keuntungan dan meningkatkan laba

maka penggunaan hutang dalam struktur keuangan dapat meningkatkan ROA.

Namun apabila hutang yang digunakan tidak menghasilkan laba dan peningkatan

ROA, berarti terdapat penggunaan hutang di atas rata-rata yang mengakibatkan

beban bunga terlalu tinggi yang secara signifikan mengurangi laba bersih

sehingga tingkat ROA menjadi rendah. Terlepas dari itu, keputusan pihak

manajemen tentang berapa besar porsi penggunaan hutang yang tepat dalam

struktur keuangan adalah penentu dasar dalam hal ini. Struktur keuangan hanyalah

cermin dari pelaksanaan fungsi keuangan tersebut.

Berdasarkan uraian di atas dapat disimpulkan bahwa apabila rasio struktur

keuangan meningkat maka Return on Assets akan meningkat dengan asumsi bahwa rasio struktur keuangan kurang dari satu ( < 1 ), apabila rasio struktur

keuangan lebih besar dari satu, artinya jumlah hutang lebih besar dari ekuitas,

berarti terjadi penggunaan utang di atas rata-rata yang menyebabkan biaya bunga

terlalu tinggi sehingga berpengaruh signifikan terhadap penurunan laba yang

menyebabkan tingkat ROA juga menurun. Sebaliknya, apabila rasio struktur

keuangan menurun Return on Assets juga akan menurun, sebab dalam hal ini hutang merupakan faktor pengungkit (leverage). Apabila hutang diturunkan maka rasio struktur keuangan akan menurun sehingga perolehan laba menurun yang

2.6 Penelitian Terdahulu

Hermawan (2009) melakukan penelitian dengan judul “Pengaruh Strukur Aktiva, Financial Leverage, dan Struktur Modal Terhadap Profitabilitas Pada Perusahaan Otomotif yang Go Public di BEI (Periode Pengamatan Tahun 2006-2008)”. Penelitian ini bertujuan untuk mengetahui kondisi profitabilitas yang dicerminkan oleh struktur aktiva, financial leverage, dan struktur modal, serta untuk untuk mengetahui pengaruh secara parsial dan simultan variabel struktur

aktiva, financial leverage, dan struktur modal terhadap profitabilitas. Dalam penelitian ini profitabilitas dicerminkan oleh Return on Investment (ROI) atau Return on Assets (ROA). Hasil penelitian ini menunjukkan struktur aktiva secara parsial berpengaruh secara signifikan terhadap profitabilitas (ROI/ROA),

sedangkan financial leverage dan struktur modal tidak berpengaruh secara signifikan terhadap profitabilitas (ROI/ROA). Secara simultan struktur aktiva,

financial leverage, dan struktur modal berpengaruh secara signifikan terhadap profitabilitas (ROI/ROA).

Alia (2011), melakukan penelitian dengan judul “Analisis Pengaruh Perputaran Modal Kerja, Perputaran Pihutang, Perputaran Persediaan, Return on Equity, Debt to Equity Ratio dan Debt to Asset Ratio Terhadap Profitabilitas pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia”. Pada penelitian ini debt to equity ratio menggambarkan perbandingan antara total hutang dengan ekuitas, sehingga rasio ini merupakan indikator pengukuran

struktur keuangan. Sedangkan indikator profitabilitas dalam penelitian ini adalah

pengaruh perputaran modal kerja, perputaran pihutang, perputaran persediaan,

return on equity, debt to equity ratio dan debt to asset ratio terhadap profitabilitas (ROA). Hasil penelitian ini menunjukkan secara parsial Debt to Equity (rasio yang menunjukkan struktur keuangan) berpengaruh signifikan terhadap Return on Assets. Secara simultan perputaran modal kerja, perputaran pihutang, perputaran persediaan, return on equity, debt to equity ratio dan debt to asset ratio juga berpengaruh signifikan terhadap Return on Assets (ROA).

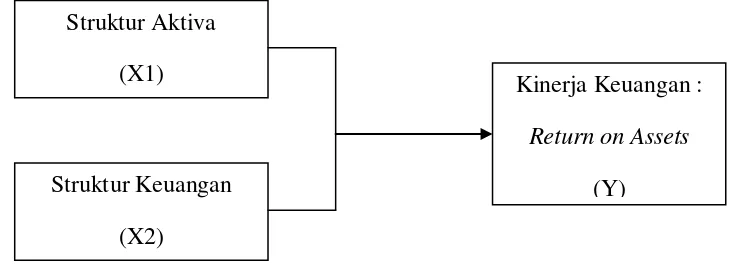

2.7 Kerangka Konseptual

Kerangka konseptual atau kerangka berfikir adalah “sintesa tentang hubungan variabel yang disusun dari berbagai teori yang telah dideskripsikan.

Berdasarkan teori-teori yang telah dideskripsikan tersebut, selanjutnya dianalisis

secara kritis dan sistematis, sehingga menghasilkan sintesa tentang hubungan

antar variabel yang diteliti” (Sugiyono, 2006 : 49). Berdasarkan teori-teori yang telah dikemukakan sebelumnya maka dapat disusun suatu kerangka konseptual

tentang bagaimana hubungan antara variabel bebas yaitu struktur aktiva dan

struktur keuangan, dengan variabel terikat yaitu Return on Assets, sebagaimana dijelaskan berikut ini.

Efisiensi pelaksanaan fungsi investasi yang tercermin dalam struktur

aktiva akan menentukan tingkat perolehan laba. Syamsudin (2007:209)

profitabilitas disebabkan karena aktiva lancar menghasilkan lebih sedikit

dibandingkan aktiva tetap”. Selanjutnya dijelaskan bahwa, “Penurunan rasio aktiva lancar atas total aktiva akan mengakibatkan meningkatnya profitabilitas

dan risiko. Peningkatan profitabilitas disebabkan karena lebih banyak modal yang

diinvestasikan dalam aktiva tetap yang dapat memberikan profitabilitas yang lebih

besar dibandingkan dengan aktiva lancar”. Van Horne dan Wachowicz (2005:309) mempertegas bahwa “Menurunkan tingkat investasi dalam aktiva lancar akan mengarah pada peningkatan pengembalian atas total aktiva perusahaan”.

Berdasarkan teori tersebut dapat dikatakan apabila proporsi aktiva lancar lebih

besar maka laba akan menurun. Apabila tingkat laba kecil maka tingkat

pengembalian atas aset (ROA) akan kecil. Sebaliknya apabila proporsi aktiva

tetap lebih besar maka laba akan meningkat. Apabila tingkat laba tinggi maka

tingkat pengembalian atas aset (ROA) akan meningkat, dengan demikian, dapat

disimpulkan bahwa apabila rasio struktur aktiva meningkat, maka ROA akan

menurun dan apabila rasio struktur aktiva menurun, maka ROA akan meningkat.

Sementara itu, struktur keuangan merupakan cermin dari pelaksanaan

fungsi pendanaan. Perimbangan antara total hutang dengan ekuitas akan

menentukan sejauh mana struktur keuangan tersebut dapat mempengaruhi tingkat

Return on Assets, apakah akan meningkat atau menurun, dalam hal ini keputusan penggunaan hutang dalam struktur keuangan menjadi hal penting. Berapa besar

persentase hutang terhadap ekuitas bergantung kepada keputusan perusahaan.

Berdasarkan teori yang telah dipaparkan, terdapat dua hal yang menunjukkan

yang dikemukakan Modigliani dan Miller dalam Husnan dan Pudjiastuti (1996),

yang mengatakan bahwa, “Sejauh pembayaran bunga bisa dipergunakan untuk mengurangi beban pajak, maka penggunaan hutang memberikan manfaat bagi

pemilik perusahaan”. Teori kedua yaitu sebagaimana disebutkan Brigham dan

Houston (2006 : 102) yang mengatakan, “terdapat dua hal yang menjadi penyebab turunnya tingkat pengembalian atas aset (ROA) yaitu (1) kemampuan untuk

menghasilkan laba perusahaan yang rendah ditambah (2) biaya bunga yang tinggi

yang dikarenakan oleh penggunaan hutang yang di atas rata-rata, dimana

keduanya telah menyebabkan laba bersihnya menjadi relatif rendah”. Apabila

penggunaan hutang dapat meningkatkan laba melalui pengurangan pajak maka

akan berpengaruh terhadap peningkatan Return on Assets, namun apabila terdapat penggunaan hutang di atas rata-rata maka dapat mengakibatkan beban bunga yang

terlalu tinggi sehingga akan mengurangi laba dan menyebabkan tingkat ROA

turun.

Berdasarkan uraian tersebut dapat disimpulkan, apabila rasio struktur

keuangan meningkat maka Return on Assets akan meningkat, dengan asumsi bahwa hutang tidak lebih besar dari ekuitas. Sebaliknya, apabila rasio struktur

keuangan menurun Return on Assets juga akan menurun, sebab dalam hal ini hutang juga merupakan faktor pengungkit (leverage). Apabila hutang diturunkan maka rasio struktur keuangan akan menurun sehingga perolehan laba menurun

Berdasarkan uraian teori yang dikemukakan di atas, maka dapat

digambarkan suatu kerangka konseptual dari penelitian ini, yaitu seperti yang

[image:46.595.128.494.204.336.2]digambarkan sebagai berikut :

Gambar 2.1. Kerangka Konseptual

Sumber: Van Horne dan Wachowicz (2005), Modigliani dan Miller dalam Husnan dan Pudjiastuti (1996), dan Brigham dan Houston (2006)

2.8 Hipotesis

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah.

Karena sifatnya masih sementara, maka perlu dibuktikan kebenarannya melalui

data empirik yang terkumpul.” (Sugiyono, 2006 : 306). Pada penelitian ini hipotesis yang dikemukakan adalah bahwa “struktur aktiva dan struktur keuangan berpengaruh signifikan terhadap kinerja keuangan (Return on Assets) perusahaan sektor aneka industri di Bursa Efek Indonesia”.

Struktur Aktiva

(X1)

Struktur Keuangan

(X2)

Kinerja Keuangan :

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitan ini merupakan jenis penelitian asosiatif, dimana, “Penelitian asosiatif adalah penelitian yang bertujuan untuk menganalisis hubungan antara

satu variabel dengan variabel lainnya atau bagaimana satu veriabel mempengaruhi

variabel lain” (Umar, 2003 : 30). Hubungan yang dimaksud dalam penelitian ini adalah pengaruh variabel independen yaitu struktur aktiva dan struktur keuangan

terhadap variabel dependen yaitu kinerja keuangan yang diukur dengan ROA.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui situs

www.idx.co.id sebagai situs resmi Bursa Efek Indonesia (BEI). Penelitian

dilaksanakan sejak Maret 2012 sampai dengan Juni 2012.

3.3 Batasan Operasional

Untuk menghindari kesimpangsiuran dan agar dalam menganalisis dan

membahas permasalahan lebih terfokus pada satu permasalahan dan satu topik

yang diteliti, maka ditetapkan batasan operasional dari penelitian ini yaitu sebagai

berikut.

1) Variabel independen, yaitu struktur aktiva dan struktur keuangan.

2) Variabel dependen, yaitu kinerja keuangan yang dalam penelitian

ini diukur dengan Return on Assets (ROA).

b. Data yang digunakan adalah data sekunder yang berasal dari laporan

keuangan perusahaan sampel yang dipublikasikan selama periode

2007-2011.

3.4 Defenisi Operasional

Pada penelitian ini terdapat dua variabel, yaitu variabel X dan variabel Y.

Variabel X adalah variabel independen (bebas) yang terdiri dari struktur aktiva

disebut X1 dan struktur keuangan disebut X2. Variabel Y adalah variabel

dependen (terikat) yaitu kinerja keuangan yang diukur dengan Return on Assets (ROA). Selanjutnya dijelaskan sebagai berikut.

1) Variabel X

a. Struktur Aktiva (X1)

Struktur aktiva adalah susunan sisi kiri neraca pada laporan

keuangan perusahaan sektor aneka industri yang merupakan

perbandingan antara aktiva lancar dengan aktiva tetap. Maka dalam

penelitian ini, struktur aktiva dihitung dengan rumus sebagai berikut

(Riyanto, 2008) :

b. Struktur Keuangan (X2)

Struktur keuangan adalah susunan sisi kanan neraca pada laporan

keuangan perusahaan sektor aneka industri yang merupakan

perbandingan antara total hutang dengan ekuitas. Maka dalam

penelitian ini struktur keuangan dihitung dengan rumus sebagai

berikut (Riyanto, 2008) :

Struktur Keuangan =Total Hutang Ekuitas

2) Variabel Y (Return on Assets)

Return on Assets (ROA) adalah ukuran kinerja keuangan perusahaan aneka industri yang merupakan rasio yang mengukur tingkat

pengembalian total aktiva setelah beban bunga dan pajak. ROA dihitung

dengan menggunakan rumus sebagai berikut (Brigham dan Houston,

2006) :

ROA =Laba Bersih Total Aktiva

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

industri di Bursa Efek Indonesia yaitu sebanyak 40 emiten berdasarkan informasi yang diperoleh dari Bursa Efek Indonesia per April 2012.

3.5.2 Sampel

<