SKRIPSI

ANALISIS PENGARUH RASIO-RASIO KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

JULHAM FAHMI 100522079

PROGRAM STUDI STRATA SATU AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

ABSTRAK

“ANALISIS PENGARUH RASIO-RASIO KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA”

Penelitian ini untuk mengetahui pengaruh return on asset (ROA),return on equity(ROE),net profit margin (NPM) dan earning per share(EPS) secara empiris terhadap harga saham. Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan manufaktur yang terdaftar di BEI selama periode 2009-2011.

Pemilihan sample dilakukan dengan metode purposive sampling dan dari 135 perusahaan manufaktur yang terdaftar di BEI diperoleh 30 perusahaan sample.Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara return on asset (ROA), return on equity (ROE) ,net profit margin (NPM) dan earning per share (EPS) terhadap harga saham.Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel return on asset (ROA) berpengaruh signifikan terhadap harga saham, dan secara parsial variabel return on equity (ROE) ,net profit margin (NPM) dan earning per share (EPS) tidak berpengaruh signifikan terhadap harga saham,serta secara simultan baik return on asset (ROA), return on equity (ROE) ,net profit margin (NPM) dan earning per share (EPS) berpengaruh signifikan terhadap harga saham pada perusahaan manufaktur yang terdaftar di BEI.

Kata Kunci: Return On Asset, Return On Equity ,Net Profit Margin dan Earning Per Share dan Harga Saham

ABSTRACT

"EFFECT ANALYSIS OF FINANCIAL RATIOS ON SHARE PRICE LISTED MANUFACTURING COMPANY IN INDONESIA STOCK EXCHANGE"

Study was to determine the effect of return on assets (ROA), return on equity (ROE), net profit margin (NPM) and earnings per share (EPS) empirically to the stock price. This research is a kind of causal research and are replicating the previous study with the study population is a manufacturing company listed on the Stock Exchange during the period 2009-2011.

The selection of samples is done by purposive sampling method and from 135 manufacturing companies listed on the Stock Exchange acquired 30 companies sample.Data used is secondary data. This study analyzes the relationship between the return on assets (ROA), return on equity (ROE), net profit margin (NPM) and earnings per share (EPS) for statistical saham.Metode price used is multiple linear regression to test the assumptions of classical first first.

The results of this study indicate that partial variable return on assets (ROA) significantly influence stock prices, and partially variable return on equity (ROE), net profit margin (NPM) and earnings per share (EPS) had no significant effect on stock prices , as well as simultaneously both return on assets (ROA), return on equity (ROE), net profit margin (NPM) and earnings per share (EPS) have a significant effect on the share price manufacturing companies listed on the Stock Exchange.

KATA PENGANTAR

Alhamdullilah segala puji bagi Allah, Dzat yang tak pernah lupa pada hambanNya yang selalu berusaha dan berdo’a sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Rasio-Rasio Keuangan Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulisan khususnya mengenai masalah yang diangkat dalam penelitian ini.Selain itu penelitian ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini penulis banyak mendapat dukungan, bimbingan dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi, Bapak Drs. Hotmal Ja’far, M.M, Ak selaku Sekertaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Ketua Program Studi S1 Akuntansi dan Ibu Dra. Ismail, M.M, Ak selaku Sekertaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra Naleni Indra. M.M, Ak selaku dosen pembaca nilai yang telah memberikan kritik dan saran kepada penulis untuk menyelesaikan skripsi ini. 6. Orang tua yang selalu mendukung dan mendoa’akan penulis dalam setiap sujud

mereka, Ayahanda Syafi’i dan Ibunda Siti Maryam, terima kasih yang tidak terkira.

Penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Maret 2012 Penulis

DAFTAR ISI 1.1. Latar Belakang Penelitian...1

1.2. Rumusan Masalah Penelitian...5

1.2.1 Tujuan Penelitian...5

1.2.2 Manfaat Penelitian...6

BAB II : TINJAUAN PUSTAKA 2.1.Tinjauan Teoritis...7

2.1.1. Analisis Laporan Keuangan...7

2.1.2. Analisis Rasio Keuangan...8

2.1.3. Return On Assets (ROA)...8

2.1.4. Return On Equity (ROE)...9

2.1.5. Net Profit Margin (NPM)...10

2.1.6. Earning Per Share (EPS)...11

2.1.7. Saham...11

2.2. Harga Saham...14

2.2.1. Pengertian Harga Saham...14

2.2.2. Jenis-Jenis Harga Saham...16

2.2.3. Penilaian Harga Saham...17

2.3. Hipotesis Efisiensi Pasar...19

2.3.1. Teori Struktur Modal...21

2.3.2. Signalling Theory...21

2.4. Tinjauan Peneliti Terdahulu...22

2.5 Kerangka Konseptual...28

2.6 Hipotesis...29

BAB III : METODE PENELITIAN 3.1. Rancangan Penelitian...30

3.2. Populasi dan Sampel...30

3.3. Teknik Pengambilan Sampel...31

3.5. Identifikasi dan Pengukuran Variabel Penelitian...34

3.6. Metode Analisis Data...35

3.7. Pengujian Asumsi Klasik...35

3.7.1.Uji Normalitas...35

3.7.2.Uji Multikolinieritas...35

3.7.3.Uji Autokorelasi...36

3.7.4.Uji Heteroskedasitas...37

3.7.5.Koefisien Determinasi (R2)...37

3.8. Pengujian Hipotesis...38

3.8.1. Pengujian Analisis Regresi Berganda...38

3.8.2. Uji Signifikansi simultan (F test)...39

3.8.3. Uji Signifikansi parsial (T test)...40

BAB IV : ANALISIS HASIL PENELITIAN 4.1. Deskripsi Data Secara Statistik...41

4.2. Pengujian Asumsi Klasik...43

4.2.1. Uji Normalitas...43

4.2.2. Uji Multikolinieritas...46

4.2.3. Uji Autokolineritas...47

4.2.4. Uji Heteroskedasitas...49

4.3. Analisis Koefisien Korelasi dan Koefisien Determinasi...50

4.4. Pengujian Hipotesis...52

4.4.1. Persamaan Regresi...52

4.4.2. Uji signifikansi Simultan...54

4.4.3. Uji signifikansi Parsial ...55

4.5. Pembahasan Hasil Analisis...56

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Ringkasan Tinjauan Penelitian... 25

Tabel 3.1 Sampel Penelitian... 32

Tabel 4.1 Statistik Deskriptif... 41

Tabel 4.2 Hasil Uji Normalitas... 44

Tabel 4.3 Uji Multikolinieritas... 47

Tabel 4.4 Kriteria Pengambilan Keputusan... 48

Tabel 4.5 Hasil Uji Autokorelasi... 49

Tabel 4.6 Hasil Analisis Koefisien Korelasi dan Determinasi... 51

Tabel 4.7 Hasil Uji Analisis Regresi... 52

Tabel 4.8 Hasil Uji t... 54

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka konseptual... ... 27

Gambar 4.1 Histogram ... 46

Gambar 4.2 Grafik Normal P-Plot setelah ditransformasi... ... 47

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Daftar Sampel Perusahaan Manufaktur di BEI... 65

Lampiran 2 Data Variabel Penelitian Tahun 2009... 66

Data Variabel Penelitian Tahun 2010... 67

Data Variabel Penelitian Tahun 2011... 68

Lampiran 3 Statistik Deskriptif... 68

Lampiran 4 Hasil Uji Normalitas... 69

Lampiran 5 Uji Multikolinieritas... 70

Lampiran 6 Hasil Uji Autokorelasi... 71

Lampiran 7 Hasil Uji regresi berganda... 73

Lampiran 8 Hasil Uji t... 74

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange (JSX) adalah sebuah bursa saham di Jakarta yang merupakan bursa tempat dimana orang memperjualbelikan efek di Indonesia. Pada tanggal 1 Desember 2007 Bursa Efek Jakarta dan Bursa Efek Surabaya melakukan penggabungan usaha yang secara efektif mulai beroperasi pada 1 Desember 2007 dengan nama baru yaitu Bursa Efek Indonesia (BEI). Keputusan investasi merupakan suatu masalah penting yang sering dihadapi oleh perusahaan-perusahaan yang go-public termasuk perusahaan-perusahaan manufaktur. Keputusan ini mempengaruhi nilai perusahaan di mata para investor yang mencerminkan harga saham perusahaan tersebut.

dalam menilai kinerja suatu perusahaan, seorang investor biasanya berpandu pada prospek dan laporan keuangan perusahaan.

Investor perlu mengetahui terlebih dahulu mengenai bagaimana kinerja keuangan emiten. Jika investor membutuhkan banyak informasi baik informasi mengenai perusahaan itu sendiri maupun informasi umum lainnya. Informasi utama yang dibutuhkan adalah informasi akuntansi yang diperlukan untuk menilai kinerja keuangan emiten dengan cara menganalisis informasi akuntansi emiten yang terdapat dalam laporan keuangan emiten, yang merupakan produk akhir dari siklus akuntansi. Apabila investor memutuskan untuk menanamkan dananya dalam bentuk obligasi maka imbalan yang akan diperoleh investor tersebut adalah bunga wajib yang harus dibayarkan oleh perusahaan. Jika investor memutuskan alternatif investasi yang lain, yaitu dengan membeli saham suatu perusahaaan maka imbalan yang diharapkan oleh investor tersebut berupa capital gain yaitu keuntungan atas penjualan saham biasa daripada saat dibeli dan deviden yaitu bagian dari keuntungan atas penjualan saham biasa daripada saat dibeli dan deviden yaitu bagian dari keuntungan perusahaan yang dibagikan dari keuntungan perusahaan yang dibagikan kepada para pemegang saham.

Bentuk yang lazim digunakan dalam menganalisis laporan keuangan adalah analisis rasio keuangan. Dalam penerapan analisis rasio keuangan, dipakai beberapa rasio pada penelitian ini return on asset, return on equity, net profit margin, dan earning per share.

perusahaan akan semakin meningkat apabila laba perusahaan meningkat. Penelitian yang sebelumnya yang dilakukan Debora tahun (2010) tersebut menunjukkan ROA bepengaruh terhadap harga saham perusahaan. Return on common equity (ROE) menunjukkan kemampuan perusahaan dalam menghasilkan laba perusahaan. Maka semakin tinggi laba perusahaan maka. Semakin tinggi pula return yang akan dihasilkan perusahaan. Pernyataan tersebut menunjukkan ROE berpengaruh terhadap harga saham. Net Profit Margin (NPM) merupakan sebuah rasio keuangan yang digunakan untuk mengukur persentase dari sisa setiap dolar setelah semua biaya dan beban, termasuk bunga, pajak, dan deviden saham preferen dikurangi. Semakin besar rasio ini menunjukan semakin baik perusahaan dalam menghasilkan laba. Informasi Earning Per Share (EPS) suatu perusahaaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan peningkatan harga saham. Penelitian yang sebelumnya dilakukan oleh Noer Sasongko dan Nila Wulandari tahun (2003), tentang analisis pengaruh rasio-rasio keuangan terhadap harga saham pada industri manufaktur di BEI periode 2001-2002. Variabel independen yang diteliti yaitu return on assets (ROA), earning per share

Elvira (2008) menganalisis hubungan antara Economic Value Added

(EVA) Return on Asset (ROA), Return on Equity (ROE) dan Earning Per Share

(EPS) terhadap perusahaan infrastruktur di BEJ Penelitan yang sebelumnya mengambil objek perusahaan infrastruktur dan variabel EVA, ROA, ROE dan EPS dan dalam penelitian ini yang menjadi objek adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI dan variabel digunakan ROA, ROE, EPS dan NPM. Penelitian ini adalah berbentuk replikasi dari beberapa penelitian sebelumnya, dengan mengubah dan menambah variabel-variabel independen yang dipakai sebagai dasar untuk meneliti pengaruh terhadap variabel dependen.

Berdasarkan uraian sebelumnya dan mengingat bahwa rasio-rasio keuangan merupakan salah satu alat yang sangat penting bagi investor untuk menilai kinerja keuangan emiten sebagai salah satu bahan pertimbangan dalam membuat keputusan investasinya yang pada akhirnya mempengaruhi pergerakan suatu saham emiten, penulisan tertarik untuk menganalisis hal tersebut dan menuangkannya di dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul : “Analisis Pengaruh Rasio-Rasio Keuangan Terhadap Harga Saham Pada Perusahaaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia ’’

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka penulis merumuskan masalah yaitu apakah return on asset (ROA), return on equtiy (ROE), net profit margin (NPM), dan earning per share

(EPS) berpengaruh terhadap harga saham perusahaan manufaktur baik secara

parsial maupun secara simultan.

1.2.1. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh return on asset (ROA), return on equtiy

1.2.3. Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan:

1. Bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan pengaruh rasio-rasio keuangan terhadap harga saham

2. Bagi calon investor, sebagai salah satu referensi dalam memprediksi kondisi perusahaan manufaktur pada masa yang akan datang dan sebagai prediksi untuk bahan pertimbangan dalam pengambilan keputusan atas suatu investasi.

3. Bagi manajemen perusahaan, sebagai bahan masukan dan untuk memberikan informasi tentang pengaruh rasio keuangan terhadap harga saham dalam pengambilan keputusan khususnya mengenai return on asset, return on equity, net profit margin, dan earning per share.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Analisis Laporan Keuangan

Analisis laporan keuangan melibatkan penggunaan laporan keuangan, terutama neraca dan laporan laba rugi karena laporan keuangan menyajikan informasi mengenai suatu perusahaan. Informasi kinerja terutama disediakan dalam laporan laba rugi. Analisis laporan keuangan (financial statcment analysis) adalah aplikasi dari teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermafaat dalam analisis bisnis (Wild, 2005:3).

Neraca merupakan suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir tahun. Laporan laba rugi merupakan suatu ikhtisar pendapatan dan beban selama periode waktu tertentu, misalnya setahun. mengatakan bahwa analisis keuangan (financial analiysis) merupakan penggunaan laporan untuk menganalisis posisi dan kinerja keuangan perusahaan, dan untuk menilai kinerja keuangan di masa depan (Wild, 2005:16).

skedul dan informasi keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga.

2.1.2. Analisis Rasio Keuangan

Analisis rasio keuangan merupakan salah satu alat penting yang digunakan dalam menganalisis laporan keuangan. Untuk melakukan analisis rasio ini, dihitung rasio keuangan dengan menggunakan laporan keuangan perusahaan.

Rasio dalam analisa laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana. (Drs.Djarwanto, 2001: 123).

2.1.3. Return On Assets (ROA)

Return On Asset (ROA) digunakan untuk mengukur kemampuan manajemen dalam mengelola aktivanya sehingga menghasilkan pendapatan. ROA mengukur efektivitas dalam mengahasilkan laba melalui aktiva perusahaan.

Pengembalian atas aktiva adalah suatu pengukuran profitabilitas dalam hubungannya dengan struktur aktiva perusahaan. Semakin tinggi angka yang diperoleh maka semakin tinggi tingkat pengembalian terhadap aktiva yang telah dihasilkan oleh perusahaan (Boynton, et al. 2003:36).

“The return on asssets (ROA) ratio indicates haw much income each dollar of assets produces on averages. It show wheather the business is employing

Penyusunan Dan Penyajian Laporan Keuangan Paragraf 49 (IAI:2004) adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan

Rumus: ROA = x 100%

2.1.4. Return On Equity (ROE)

Return On Equity (ROE) membandingkan laba bersih setelah pajak dengan ekuitas. Rasio ini menunjukkan kemapuan untuk menghasilkan laba berdasarkan ekuitas pemegang saham. Return On Equity (ROE) digunakan untuk mengukur kemampuan manajemen dalam mengelola modal tersedia untuk memperoleh netincome

“Ultimately, the most important, or ‘bottom line’ accounting ratio is the

ratio of net income to common equity, which measures the return on common

The return on equity (ROE) ratio measures the averagers return on firm’s capital contributions from its owners (for a corporation, that means the

contributions of commom stockholders). It indicates how many dollars of income

were produced for each dollar invested the common stocholders. (Andrew, 2003:102) Semakin tinggi ROE menggambarkan semakin baik manajemen perusahaan karena dari modal yang dikelola dapat menghasilkan pendapatan yang optimal.

Rumus : ROE =

x

100%2.1.5. Net Profit Margin (NPM)

Persentase laba atas kegiatan usaha yang murni dari kegiatan perusahaan yang bersangkutan ditunjukkan oleh rasio Net Profit Margin (NPM) yang digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan pendapat bersih. Rasio ini menunjukan tingkat keutungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya-biaya). Net Profit Margin mengukur efektifitas perusahaan yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan investasi perusahaan.

Rumus : NPM = x100%

2.1.6. Earning Per Share (EPS)

dipublikasikan mengenai performance perusahaan yang menjual sahamnya kepada masyarakat luas (go public) karena investor maupun calon investor berpandangan EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya deviden per saham di kemudian hari dan tingkat harga saham di kemudian hari, serta EPS juga relevan untuk menilai efektifitas manajemen. Earning Per Share (EPS) merupakan ukuran yang digunakan untuk menunjukkan jumlah uang yang dihasilkan dari setiap lembar saham biasa.

Dalam berinvestasi di bursa investor akan memperlihatkan berbagai aspek, salah satunya adalah penghasilan per lembar saham (earning per share atau EPS) EPS merupakan salah satu indikator yang dapat menunjukkan kinerja perusahaan, karena besar kecilnya EPS akan ditentukan oleh laba perusahaan. (Nachrowi, 2006:71).

Rumus : EPS =

2.1.7. Saham

Saham (stock) adalah “surat berharga yang menunjukkan kepemilikan seorang investor di dalam suatu perusahaan. Artinya, jika seseorang membeli saham suatu perusahaan berarti dia telah menyertakan modal ke dalam perusahaan tersebut sebanyak jumlah saham yang dibeli. Dalam kegiatan perdagangan di bursa efek, saham yang diperjualbelikan di pasar modal ini berbeda jenis tingkatannya, perbedaan ini tersusun berdasarkan nilai jaminan yang diberikan oleh saham tersebut (Nachrowi, 2006:71).

perseroan terbatas saham berwujud selembar kertas bahwa dia pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang di tanamkan di perusahaan tersebut. (Darmaji, 2006:6)

Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Pasar modal dapat juga diartikan sebagai sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi. Pengertian pasar modal yang dalam bahasa Inggris disebut

stock exchange atau stock market adalah an organized market or exchange where shares (stocks) are traded yaitu suatu pasar yang terorganisir dimana berbagai jenis efek di perdagangkan.

pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih.

Ada beberapa tipe dari saham, termasuk saham biasa (common stock), saham preferren (preferred stock), saham harta (treasury stock), dan saham kelas ganda (dual class stock). Saham preferen biasanya memiliki prioritas lebih tinggi dibanding saham biasa dalam pembagian deviden dan asset, dan kadangkala memiliki hak pilih yang tinggi seperti kemampuannya untuk memveto penggabungan atau pengambilalihan atau hak untuk menolak ketika saham baru dikeluarkan (yaitu, pemegang saham preferen dapat membeli saham yang dikeluarkan sebanyak yang dia mau sebelum saham itu ditawarkan kepada orang lain). Saham yang biasa dijual di bursa efek adalah saham biasa dan saham preferen tidak diperjualbelikan di bursa efek. Struktur kelas ganda memiliki beberapa kelas saham (contohnya, kelas A, kelas B, kelas C) masing-masing dengan keuntungan dan kerugiannya sendiri-sendiri atau saham yang telah dibeli balik dari masyarakat.

Saham biasa dikenal sebagai sekuritas penyertaan sekuritas ekuitas atau cukup disebut ekuitas (equities) menunjukkan bagian kepemilikan di sebuah perusahaan. Masing-masing lembar saham biasa mewakili satu suara tentang segala hal dalam pengurusan dan penggunaan suara dalam rapat tahunan perusahaan dan pembagian keuntungan.

2.2. Harga Saham

Harga saham menunjukan gambaran nilai perusahaan dan kekayaan para pemegang saham. Keberhasilan dalam menghasilkan keuntungan akan memberikan suatu kepuasan bagi investor yang rasional. Di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari, harga saham mengalami fluktuasi naik maupun turun. Pembentukan harga saham terjadi karena adanya permintaan (demand) dan penawaran (supply) atas saham tersebut. Dengan kata lain, harga saham terbentuk atas permintaan dan penawaran saham. Supply dan demand

terjadinya karena berbagai faktor, baik yang sifatnya spesifik atas saham (kinerja perusahaan dan industri di mana perusahaan tersebut bergerak), maupun faktor yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial-politik, maupun rumor - rumor yang berkembang, pergerakan harga suatu saham dalam jangka pendek tidak dapat diprediksi secara pasti. Semakin banyak orang yang ingin membeli saham, maka harga saham tersebut cenderung bergerak naik. Sebaliknya, semakin banyak orang yang ingin menjual maka harga saham tersebut cenderung akan bergerak turun.

Harga saham selalu mengalami perubahan setiap harinya. Bahkan setiap detikpun harga saham dapat berubah. Investor harus mampu memperhatikan faktor-faktor yang mempengaruhi harga saham oleh karena perubahan setiap detik tersebut. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal maupun eksternal.

Adapun faktor internal antara lain adalah:

1) laba perusahaan

3) likuditas

4) nilai kekayaan total

5) penjualan.

Sementara itu, faktor eksternalnya adalah: 1) kebijakan pemerintah dan dampaknya

2) pergerakan suku bunga

3) fluktuasi nilai tukar mata uang

4) rumor dan sentimen pasar,

5) penggabungan usaha (Business Combination).

Hal tersebut sejalan dengan Hipotesis Pasar Efisien (Efficient Market Hypothesis) yang menjelaskan tentang reaksi harga pasar saham terhadap informasi keuangan dan informasi lainnya. Berdasarkan hipotesis tersebut, informasi direfleksikan dalam harga sekuritas dengan kecepatan sedemikian rupa sehingga tidak ada kesempatan atau peluang bagi investor untuk mendapatkan keuntungan dari informasi-informasi yang tersedia untuk publik.

2.2.2. Jenis-Jenis Harga Saham

Saham memiliki jenis yang berbeda-beda dari beberapa harga saham yang diperdagangkan dibedakan menurut cara peralihan dan manfaat yang diperoleh bagi pemegang saham yaitu nilai nominal (nilai pari) nilai dasar dan nilai pasar (Rusdin, 2006:74).

1. Nilai Nominal (Nilai Pari)

nominal dan untuk satu jenis saham yang sama pada suatu perusahaan harus memiliki nilai nominal dan untuk satu jenis saham yang sama pada suatu perusahaan harus memiliki satu jenis nilai nominal.

2. Nilai Dasar

Pada prinsipnya, harga dasar saham ditentukan dari harga perdana saat saham tersebut diterbitkan. Harga dasar ini akan berubah sejalan dengan dilakukannya berbagai tindakan emiten yang berhubungan dengan saham seperti right issue, stock split, waran, dan lain-lain.

3. Nilai pasar

Nilai pasar merupakan harga suatu saham pada pasar yang sedang berlangsung, jika bursa sudah tutup maka harga pasar saham tersebut adalah harga penutupannya.

2.2.3. Penilaian Harga Saham

Harga saham dapat berubah setiap saat. Perubahan tersebut dipengaruhi

oleh beberapa faktor sebagai berikut:

1) kinerja keuangan perusahaan

2) permintaan dan penawaran saham

3) tingkat suku bunga

4) tingkat resiko

5) laju inflasi

6) kondisi ekonomi, sosial, politik dan keamanan suatu negara.

saham tersebut akan memberikan tingkat pengembalian (return) sesuai yang diharapkan. Penilaian terhadap surat berharga dapat dikelompokkan menjadi analisis fundamental dan analisis teknikal (Darmadji, 2006:189).

1) Analisis Fundamental, merupakan salah satu cara melakukan penelitian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi industri perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan seperti pendapatan, laba, pertumbuhan penjualan, return on equity, profit margin untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa mendatang.

2) Analisis Teknikal, salah satu metode yang digunakan untuk menilai saham dimana metode ini para analis menggunakan data-data statistik yang dihasilkan dari aktivitas perdagangan perdagangan saham seperti harga saham dan volume transaksi.

Teknik analisis investasi yang paling banyak di pakai adalah analisis fundamental, analisis teknikal, analisis ekonomi, dan analisis rasio keuangan

(Anoraga, 2001: 108).

1) Analisis Fundamental.

Analisis ini sangat berhubungan dengan kondisi keuangan perusahaan. Dengan analisis ini diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi milik investor, apakah sehat atau tidak, apakah cukup menguntungkan atau tidak, dan sebagainya karena biasanya nilai suatu saham sangat mempengaruhi oleh kinerja dari perusahaan yang bersangkutan. Data yang dipakai dalam analisis fundamental menyangkut data-data historis. Di dalamnya menyangkut analisis tentang kekuatan dan kelemahan dari perusahaan, bagaimana kegiatan operasionalnya dan juga bagaimana prospeknya di masa yang akan datang.

2) Analisis Teknikal.

Analisis ini cukup sering dipakai oleh calon investor dan biasanya data yang digunakan dalam analisis ini berupa grafik atau program komputer. Dari grafik atau program komputer dapat diketahui bagaimana kecenderungan pasar, sekuritas atau future komoditas yang akan dipilih dalam berinvestasi. Meskipun biasanya analisis ini digunakan untuk menganalisis ini digunakan untuk analisis jangka pendek dan jangka panjang menengah tetapi sering juga digunakan untuk menganalis dalam jangka panjang, dengan di dukung dengan data-data lain. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

3) Analisis Ekonomi

analisis efek secara keseluruhan. Untuk melakukan analisis ini digunakan berbagai indikator yang biasanya juga digunakan oleh pengambil kebijakan dalam bidang perekonomian. Salah satu indiaktor yang banyak digunakan adalah Tingkat GDP (Gross Domestic Product). Pertumbuhan ekonomi yang baik secara umum menunjukan tingkat perbaikan kesejahteraan masyarakat dan hal ini biasanya diikuti dengan kegiatan pasar modal yang semakin bergairah. Sebaliknya,kondisi ekonomi yang lesu akan ditunjukkan juga dari kegiatan pasar modal yang melemah.

4) Analisis Rasio Keuangan.

Analisis ini Banyak digunakan oleh calon investor. Sebenarnya anlisis ini didasarkan pada hubungan antar pos dalam laporan keuangan perusahaan yang akan mencerminkan keadaan keuangan serta hasil dari operasional perusahaan. Rasio keuangan dapat dikelompokan dalam 5 jenis berdasarkan ruang lingkupnya yaitu likuditas, solvabilitas, aktivitas, rentabilitas dan rasio pasar.

2.3. Hipotesis Efisiensi Pasar (Efficient Market Hypothesis)

• Bentuk lemah (weak form) EHM, menyatakan bahwa harga

mencerminkan sepenuhnya informasi yang terkandung dalam pergerakan harga historis

• Bentuk semi kuat (semistrong form) EMH, menyatakan bahwa harga

mencerminkan sepenuhnya informasi yang tersedia untuk publik

• Bentuk kuat (strong form) EMH menyatakan bahwa harga

mencerminkan seluruh informasi, termasuk informasi dari dalam.

Tandeilin (2001:114) mengklasifikasikan pasar yang efisien ke dalam tiga bentuk yaitu:

• Efisien dalam bentuk lemah (weak form)

• Efisien dalam bentuk setengah kuat (semistrong form)

• Efisien dalam bentuk kuat (strong form).

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang berbentuk sekarang. Informasi tersebut (seperti harga dan volume perdagangan di masa lalu) tidak bisa digunakan untuk memprediksi perubahan harga saham di masa akan datang, karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham di masa akan datang dengan menggunakan data historis.

dipengaruhi oleh semua informasi di publikasikan (seperti earnings, deviden, pengumuman stock split, penerbitan saham baru, dan kesulitan keuangan yang dialami perusahaan). Pada pasar yang efisien dalam bentuk setengah kuat ini, investor tidak dapat berharap return abnormal jika strategi perdagangan yang dilakukan hanya didasari oleh informasi yang telah dipublikasikan. Apabila pasar tidak efisien maka akan ada lag (ketinggalan/kelambatan) proses penyesuaian harga terhadap informasi baru, dan ini dapat digunakan investor untuk mendapat return abnormal.

Pasar efisien dalam bentuk kuat merupakan bentuk efisien dalam bentuk kuat merupakan bentuk efisien pasar dimana semua informasi baik yang terpublikasikan atau dipublikasikan, sudah tercermin dalam harga sekuritas saat ini. Dalam bentuk efisien kuat seperti ini tidak akan ada seorang investor pun yang bisa memperoleh return abnormal. Pasar modal di Indonesia termasuk dalam kategori bentuk lemah (weak form). Harga saham mencerminkan Informasi historis, merupakan cermin dari pergerakan harga saham yang bersangkutan di masa lalu

2.3.1.Teori Struktur Modal (Capital Structure Theory)

laba ini nantinya akan mempengaruhi besarnya deviden yang akan di bagikan kepada pemegang saham. Jika kemampuan laba tinggi maka harga saham naik. Dari penjelasan tersebut dapat disimpulkan bahwa besarnya laba tidak relevan

mempengaruhi tinggi rendahnya saham.

2.3.2. Signalling Theory

Signalling Theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap,relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi (ROA), return on equity (ROE), dan net profit margin (NPM). Hasil penelitian Halim (2007) menunjukkan bahwa hanya ROE yang berpengaruh terhadap harga saham, sedangkan ROA dan NPM tidak berpengaruh terhadap harga saham.

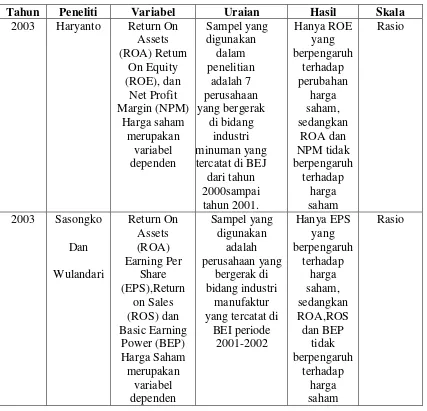

2.4. Tinjauan Penelitian Terdahulu

Sasongko dan wulandari (2003) melakukan penelitian tentang pengaruh rasio-rasio keuangan terhadap harga saham pada industri manufaktur di BEI periode 2001-2002. Variabel independen yang teliti yaitu return on assets (ROA),

earning per share (EPS), return on sale (ROS) dan basic earning power (BEP). Untuk menguji ada tidaknya pengaruh dari variabel-variabel tersebut digunakan

saham, sedangkan ROA, ROS, dan BEP tidak berpengaruh terhadap harga saham. Susi dan setiawan (2003) melakukan penelitian mengenai pengaruh rasio profitabilitas terhadap harga saham industri barang konsumsi yang tergabung dalam indeks LQ45 yang go public di BEJ. Rasio profitabilitas yang digunakan sebagai variable independen adalah return on asset (ROA), return on equity

(ROE) net profit margin (NPM) dan earning per share (EPS). Hasil penelitian yang didapatkan adalah kesemua variable independen tersebut tidak mempunyai pengaruh terhadap harga saham.

Halim (2007) meneliti faktor-faktor yang mempengaruhi harga saham dari perusahaan-perusahaan manufaktur yang listing di Bursa Efek Jakarta, dengan sampel sebanyak 55 perusahaan dengan periode waktu 2004-2006. Harga saham merupakan variabel dependen. Variabel Independennya meliputi return on equity

ratio, earning per share, dan net profit margin. Hasil penelitian menunjukan ROE dan EPS memiliki pengaruh yang signifikan terhadap harga saham perusahaan manufaktur, sedangkan rasio NPM dan DER tidak memiliki pengaruh yang signifikan terhadap harga saham perusahaan manufaktur.

Elvira (2008) menganalisis hubungan antara Economic Value Added

(EVA), Return on Asset (ROA), Return on Equity (ROE) dan Earning per Share

parsial menunjukan hanya EVA dan EPS yang berpengaruh signifikan.Variabel ROE tidak dianalisis lebih lanjut karena dikeluarkan dari model regesi sebagai tindakan perbaikan terhadap gejala multikolinearlitas.

Juventus (2008) meneliti pengaruh rasio profitabilitas dan leverage terhadap harga saham perbankan di BEJ. Rasio profitabilitas yang digunakan yaitu return on asset (ROA) dan return on equity (ROE). Rasio leverage yang digunakan adalah debt to equity ratio (DER) dan debt to asset ratio (DAR). Penelitian ini mengambil sampel 23 perusahaan perbankan yang terdaftar di BEJ pada tahun 2004-2006. Berdasarkan analisis regnresi linear berganda yang telah dilakukan, maka diperoleh hasil bahwa secara simultan rasio profitabilitas dan leverage memiliki pengaruh positif terhadap harga saham perbankan di BEJ. Secara parsial, variabel ROE dan DAR memiliki pengaruh signifikan dan positif terhadap harga saham. Variabel DER tidak memiliki pengaruh yang signifikan terhadap harga saham.

Satria (2008) menguji pengaruh rasio keuangan likuditas, solvabilitas dan pasar terhadap harga saham perusahaan manufaktur di BEJ. Penelitian ini mengambil sampel 70 perusahaan manufaktur yang terdaftar tahun 2003-2005 di BEJ. Variabel yang digunakan dalam penelitian ini adalah Current Ratio (CAR),

dan ROE yang berpengaruh secara signifikan terhadap harga saham, sedangkan variabel DTA, TATO, ITO dan PER tidak bepengaruh secara signifikan terhadap harga saham.

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu

2003 Susi dan

Harga saham

2.5. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teori dan tinjauan penelitian terlebih dahulu serta alasan- alasan logis. Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut :

Gambar 2.1 Kerangka konseptual

Sumber :Penulis, 2012

Return on assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva dalam menghasilkan laba perusahaan. Return

perusahaan akan semakin meningkat apabila laba perusahaan meningkat. Apabila return perusahaan tinggi maka akan menyebabkan harga saham perusahaan bergerak naik (Debora, 2010).

Return on common equity (ROE) menunjukkan kemampuan perusahaan dalam menghasilkan laba perusahaan. Semakin tinggi laba yang dihasilkan perusahaan maka semakin tinggi pula return yang akan dihasilkan perusahaan. Return perusahaan yang tinggi akan menyebabkan harga saham perusahaan tersebut bergerak naik (Debora 2010).

Earning per Share (EPS) merupakan ukuran yang digunakan untuk menunjukkan jumlah uang yang dihasilkan dari setiap lembar saham biasa. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan kepada semua pemegang saham. Apabila EPS suatu perusahaan dinilai tinggi oleh investor, maka hal ini pada gilirannya akan menyebabkan peningkatan harga saham. Pernyataan tersebut menunjukkan

EarningPer Share berpengaruh terhadap harga saham (Debora, 2010).

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan. Harga saham senantiasa bergerak dan pergerakan tersebut di tentukan oleh kekuatan permintaan dan penawaran saham itu sendiri di pasar modal. Bagi investor, harga saham mencermikan nilai suatu perusahaan.

2.6. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiono 2004:51). Berdasarkan latar belakang rumusan masalah dan kerangka konseptual, maka penelitian sebagai berikut

H1: ROA berpengaruh signifikan terhadap harga saham. H2: ROE berpengaruh signifikan terhadap harga saham. H3: NPM berpengaruh signifikan terhadap harga saham H4: EPS berpengaruh signifikan terhadap harga saham

BAB III

METODE PENELITIAN

3.1. Rancangan Penelitian

Rancangan (desain) penelitian yang digunakan dalam penelitian ini adalah desain kausal. Desain Kausal dalam bukunya yang berjudul Metode Riset Akuntansi Terapan, adalah “desain yang berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya dan bagaimana suatu variabel mempengaruhi variabel lainnya.”( Widayat, 2005:61).

3.2. Populasi dan Sampel

3.3. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik kriteria sampel dengan pertimbangan tertentu (Sugiyono, 2004:78). Beberapa kreteria yang ditentukan oleh peneliti adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di BEI pada tahun 2009, 2010 dan 2011

2. Perusahaan tersebut mengeluarkan laporan keuangan setiap tahun pengamatan. 3. Perusahaan tercatat mempunyai harga saham selama tahun 2009 sampai 2011 4. Perusahaan-perusahaan tersebut tidak sedang berada dalam proses delisting

pada tahun 2009, 2010 dan 2011.

5. Merupakan perusahaan manufaktur yang data semua variabel baik variabel dependen maupun independen tersedia dan dapat diperoleh, baik dari indonesia

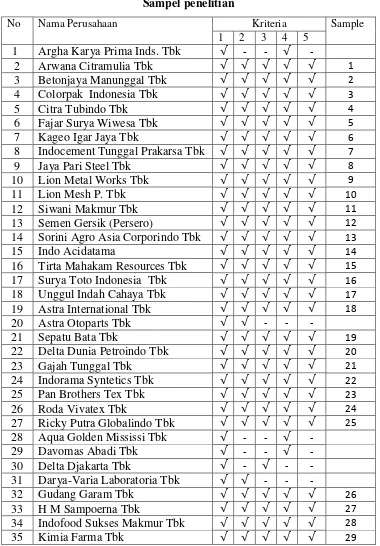

Berikut ini adalah sample penelitian yang telah dilakukan dengan purposive sampling yang berjumlah 42 perusahaan adalah sebagai berikut:

Tabel 3.1 Sampel penelitian

No Nama Perusahaan Kriteria Sample

36 Kalbe Farma √ - - - -

37 Merck Tbk √ - - √ -

38 Multi Bintang Indonesia Tbk √ √ √ √ √ 30

39 Mustika Ratu Tbk √ - - - -

40 Mayora Indah Tbk √ - - - -

41 Pyridam Farma Tbk √ - - - -

42 Bentoel International Inv. Tbk √ - - - - Sumber : Data yang diolah penulis (2012)

Berdasarkan teknik penarikan sample tersebut diatas maka dapat disimpulkan bahwa sample yang memenuhi kriteria dan yang akan digunakan dalam penelitian ini bejumlah 30 perusahaan. Adapun perusahaan – perusahaan lain yang tidak memenuhi kriteria tidak dapat dijadikan sample dalam penelitian ini.

3.4. Jenis Data

Dalam penelitian ini, penulis menggunakan data kuantitatif, yaitu data yang diukur dalam suatu skala numerik dan merupakan data sekunder, yaitu data penelitian yang diperoleh secara tidak langsung memalui media perantara yang diperoleh dari Indonesia Capital Market Directory (ICMD) 2009, JSX Watch 2010-2011 dan situs Bursa Efek Indonesia (BEI) (Indriantoro, 2002:147).

3.5. Identifikasi dan Pengukuran Variabel Penelitian

Variabel penelitian ini dapat dikelompokkan sebagai berikut :

2 Variabel bebas (Independent variabel) yaitu variabel yang dapat dipengaruhi variabel lain termasuk variabel independen di sini adalah

Return On Asset (ROA), Return On Equity (ROE), Net Profit Margin

(NPM), dan Earning Per Share (EPS) dengan skala pengukuran adalah rasio. (Umar, 2003:50)

a) Return On Assets mengukur efektifitas dalam menghasilkan laba melalui aktiva perusahaan. Pengembalian atas aktiva adalah suatu pengukuran efektifitas dalam hubungan dengan struktur aktiva perusahaan.

ROA = x 100%

b) Return On Equity membandingkan laba bersih setelah pajak dengan ekuitas. Rasio ini menunjukkan kemampuan untuk menghasilkan laba berdasarkan ekuitas pemegang saham

= x 100%

c) Net Profit Margin merupakan rasio keuangan yang digunakan untuk mengukur persentase dari sisa setiap dolar setelah semua biaya dan beban, termasuk bunga,pajak dan deviden saham preferen dikurangi.

= x 100%

EPS = x 100%

3.6. Metode Analisis Data

3.7. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan program SPSS, Versi 17.0 melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian asumsi klasik yang dilakukan terdiri atas normalitas, uji multikolinearitas, dan uji autokorelasi.

3.7.1. Uji Normalitas

Uji normalitas bertujuan untuk apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil. Cara yang untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik. Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal, atau grafik histrogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya. Selain itu dapat digunakan uji statistik Kolmogorov-Smirnov (K-S), yang bila nilai signifikan < 0.05 berarti distribusi data tidak normal. Sebaliknya bila nilai signifikan > 0.05 berarti disrtibusi data normal. (Ghozali, 2005:115

3.7.2.Uji Multikolineritas

dan lawannya (2) VIF (variance inflation factor). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikonearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

Menurut (Ghozali, 2005:105), cara yang dapat dilakukan jika terjadi multikolineritas, yaitu:

1 Mengeluarkan satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi dan indentifikasi variabel independen lainnya 2 Menggabungkan data cross section dan time series (poling data), 3 Menambah data penelitian .

3.7.2. Uji Autokorelasi

Uji autokorelasi menurut (Ghozali, 2005:95) adalah sebagai berikut :

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan penggangu pada periode t-1 (sebelumnya). Autokorelasi ini muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan penganggu) tidak bebas dari satu observasi lainnya. Hal ini sering ditemukan pada data runtun waktu (time series) karena gangguan pada seseorang individu/kelompok cendrung mempengaruhi gangguan pada individu/kelompok yang sama pada periode berikutnya.

Dengan menggunakan program SPSS, deteksi adanya problem autokorelasi adalah dengan melihat besarnya DURBIN-WATSON, yaitu panduan mengenai angka D-W (Durbin-Watson) pada tabel D-X. Mengacu pada pendapat (Santoso, 2002), Secara umum dapat diambil patokan sebagai berikut:

1 Angka D-W dibawah -2 berarti ada autokorelasi positif

2 Angka D-W di antara-2 sampai +2 berarti tidak ada autokorelasi 3 Angka D-W diatas +2 berarti ada autokorelasi negatif

Uji heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi ketidaksaman variance dari residual satu pengamatan ke pengamatan yang lain. Jika variace dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedasitas dan jika berbeda disebut heteroskeditas. Model regresi yang baik adalah yang homoskedasitas atau tidak terjadi heteroskedasitas. Kebanyakan data cross section mengandung situasi heteroskedasitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil,sedang dan besar).

Untuk mendeteksi ada tidaknya heteroskedasitas, dapat dilihat dari grafik Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residual SRESID. Jika pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka terjadi heteroskedasitas.Sebaliknya jika tidak ada pola yang jelas serta titik-titik menyebar maka tidak terjadi heteroskedasitas. (Ghozali 2005:105)

3.7.5. Koefisien Determinasi (R2):

Untuk melihat seberapa jauh kemampuan model menerangkan variasi variabel dependen. Nilai koefisien determinasi antara nol dan satu. Nilai R2 berarti kemampuan variabel independen dalam menjelaskan variasi variabel-variabel dependen amat terbatas. Nilai yang mendekati satu variabel-variabel-variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen. Secara umum koefisien determinasi untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data kurun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi.

3.8. Pengujian Hipotesis Penelitian

memusatkan perhatian pada peluang kita membuat keputusan yang salah. Hipotesis diterima atau ditolak berdasarkan informasi yang terkandung dalam sample tetapi menggambarkan keadaan populasi. ( Rochaety, 2007:107)

3.8.1 Analisis regresi berganda

Regresi berganda bertujuan untuk menghitung besarnya pengaruh dua atau lebih variabel terkait dan memprediksi variabel terkait dengan menggunakan dua atau lebih variabel bebas. Model persamaannya adalah sebagai berikut:

Y= + X1 + X2+ X3 + X4+e

Keterangan

Y = Harga saham

= Intercept/koefisien yang menyatakan perubahan rata-rata variabel dependen untuk setiap variabel independen sebesar satu yang disebut konstanta

b1,b2,b3,b4 = Angka arah atau koefisien regresi yang menunjukan angka

peningkatan atupun penurunan variabel dependen yang didasarkan pada variabel independen bila b (+) maka terjadi kenaikan pada variabel dependen, bila b (-) maka akan terjadi penurunan pada variabel dependen dalam hal ini likuditas

X1 = Return on assets (ROA)

X2 = Return on Equity (ROE)

X3 = Net profit Margin (NPM)

E = Kesalahan pengganggu (error)

3.8.2. Uji signifikansi simlutan (Uji F)

Pengujian hipotesis secara simultan dilakukan dengan uji F. Uji stastik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel/terikat. Uji F merupakan sesuatu penjelas yang signifikan terhadap variabel dependen. Pengujian ini dilakukan dengan menghitung serta membandingkan Fhitung dengan Ftabel apakah diterima atau ditolak (Ghozali,

2006: 84) .

ketentuan sebagai berikut

Jika F hitung < Ftabel dan signifikansi > 0.05 H0 diterima.

Jika F hitung > Ftabel dan signifikansi < 0.05 Ha diterima.

3.8.3. Uji signifikansi parsial (t-test)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen. Uji t merupakan suatu cara untuk mengukur apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen (Ghozali 2006:84).

Dalam pengujian ini dilakukan ketentuan sebagai berikut Jika t hitung < ttabel dan signifikansi > 0.05 H0 diterima.

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Deskripsi Data Secara Statistik

Populasi dalam penelitian ini adalah perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia. Atas dasar kriteria-kriteria yang telah disebutkan pada bab sebelumnya, maka diperoleh jumlah sampel dari penelitian selama periode 2009-2011 adalah sebanyak 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Peneliti menggunakan metode statistik deskriptif dalam penelitian ini yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya tentang kondisi perusahaan yang dianalisis. Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), nilai standar deviasi, variabel independen, dan variabel dependen.

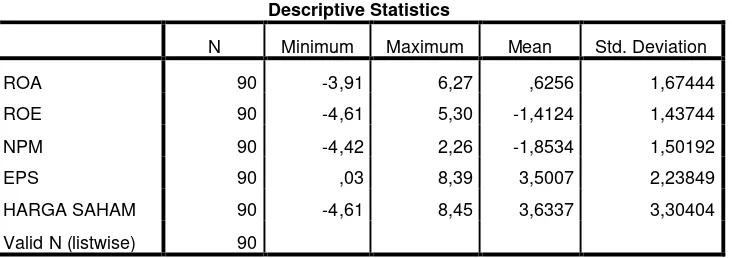

Tabel 4.1 berikut ini merupakan data statistik secara umum dari seluruh data yang digunakan:

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 90 -3,91 6,27 ,6256 1,67444

ROE 90 -4,61 5,30 -1,4124 1,43744

NPM 90 -4,42 2,26 -1,8534 1,50192

EPS 90 ,03 8,39 3,5007 2,23849

HARGA SAHAM 90 -4,61 8,45 3,6337 3,30404

Tabel 4.1 menunjukkan bahwa variabel ROA, ROE, NPM, EPS maupun harga saham memiliki nilai minimum, nilai maksimum dan nilai rata-rata yang positif karena Baik ROA, ROE, NPM, EPS maupun harga saham nilainya adalah positif. Berikut ini adalah perincian data deskriptif yang telah diolah :

1. Variabel ROA memiliki nilai minimum sebesar -0.391 terdapat pada perusahaan Delta Dunia Petroindo Tbk nilai maksimum sebesar 6.27 terdapat pada perusahaan Siwani Makmur Tbk nilai rata-rata sebesar 0.6256 dan standar deviasi sebesar 1.67444 dengan jumlah sampel sebanyak 90.

2. Variabel ROE memiliki nilai minimum sebesar -0.461 terdapat pada perusahaan Jaya Pari Steel Tbk nilai maksimum sebesar 5.30 terdapat pada perusahaan Beton Jaya Manunggal Tbk nilai rata-rata sebesar -1.4124 dan deviasi standar sebesar 1.43744 dengan jumlah sampel sebanyak 90.

3.Variabel NPM memiliki nilai minimum sebesar -0.442 terdapat pada perusahaan Unggul Indah Cahaya Tbk nilai maksimum sebesar 2.26 terdapat pada perusahaan Ricky Putra Globalindo Tbk nilai rata-rata sebesar -1.8534 dan deviasi standar sebesar 1.50192 dan jumlah sampel sebanyak 90.

4. Variabel EPS memiliki nilai minimum sebesar 0.03 terdapat pada perusahaan Tirta Mahakam Resources Tbk nilai maksimum sebesar 8.39 terdapat pada perusahaan H M Sampoerna Tbk Nilai rata-rata sebesar 3.5007 dan deviasi standar sebesar 2.23849 dan jumlah sampel sebanyak 90.

pada perusahaan Sepatu Bata Tbk nilai rata-rata sebesar 3,6337 dan deviasi standar sebesar 3,30404 dan jumlah sampel sebanyak 90.

4.2.Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu. Pengujian asumsi klasik yang akan dilakukan adalah uji normalitas, uji heteroskedasitas dan uji autokorelasi.

4.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual berdistribusi normal. Uji statistik yang digunakan untuk menguji apakah residual berdistribusi normal adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikan lebih besar dari 0.05, maka H0 diterima dan sebaliknya

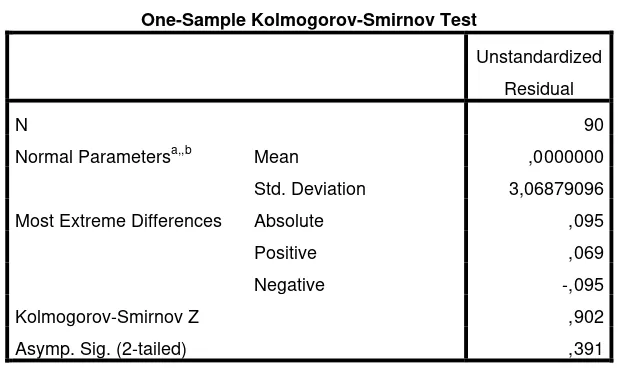

Tabel 4.2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 90

Normal Parametersa,,b Mean ,0000000

Std. Deviation 3,06879096

Most Extreme Differences Absolute ,095

Positive ,069

Negative -,095

Kolmogorov-Smirnov Z ,902

Asymp. Sig. (2-tailed) ,391

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data yang diolah penulis, 2012

Dari Tabel 4.2 Hasil Uji Normalitas setelah transformasi dengan logaritma natural diatas, dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal karena nilai signifikansi residual lebih besar dari 0.05 yaitu sebesar 0,391 yang berati bahwa H0 diterima. Setelah data terdistribusi

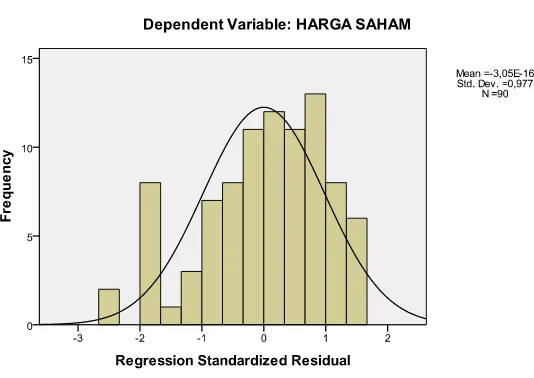

Gambar 4.1

Histogram

Sumber; Data yang diolah penulis, 2012

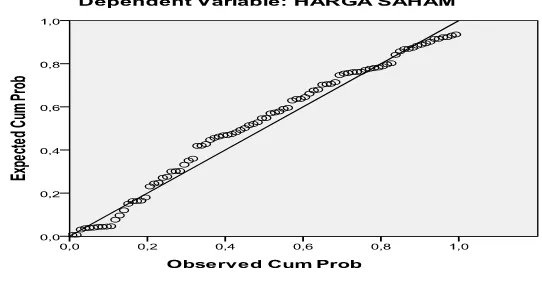

Gambar 4.2

Garfik Normal P-Plot

Sumber : Data yang diolah penulis, 2012

Dari grafik normal probabilty plot pada Gambar 4.2 diatas, grafik P-P Plot memperhatikan titik menyebar di sekitar/mengikuti arah garis diagonal yang menunjukan pola distribusi normal. Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik. Jika data menyebar disekitar garis diagonal atau mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

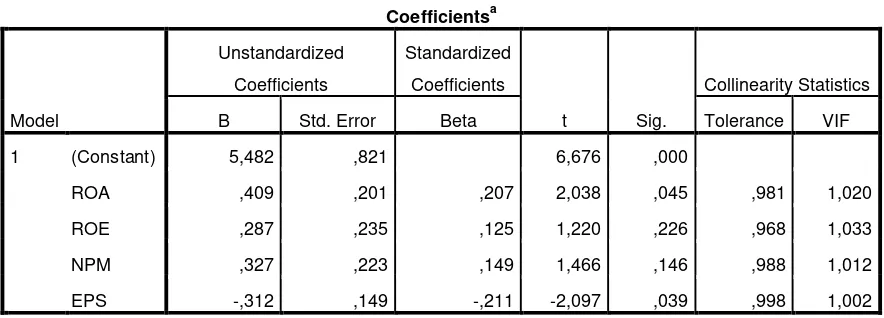

4.2.2. Uji Multikolinieritas

Pengujian multikolineritas dilakukan dengan melihat (1) nilai tolerance dan lawannya (2) VIF (variance inflation factor). Nilai cuttoff yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10. Tabel 4.4 berikut merupakan hasil uji

Tabel 4.4

a. Dependent Variable: HARGA SAHAM

Dari Hasil Uji Multikolineritas pada Tabel 4.4 di atas, dapat dilihat bahwa nilai Tolerance > 0.10 dan VIF < 10. Hal ini dapat dilihat dari nilai tolerance return on asset (ROA) sebesar 0.981; return on equtiy (ROE) 0.986; net profit margin (NPM) 0.988; dan earning per share (EPS) 0.998 dan nilai VIF tidak ada melebihi 10 return on asset (ROA) sebesar 1.020; return on equtiy (ROE) 1.033

net profit margin (NPM) 1.012; dan earning per share (EPS) 1.002. Nilai

Tolerance lebih besar dari 0.10 dan nilai VIF lebih kecil dari 10 maka tidak terjadi multikolinieritas diantara variabel penelitian.

4.2.3. Uji Autokorelasi

cross sectional dan atau time series. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model yang bebas dari autokorelasi.

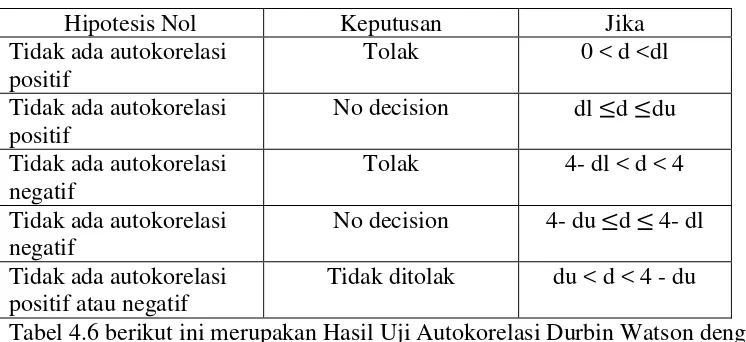

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005: 96) dapat dilihat dalam Tabel 4.5 berikut

Tabel 4.5

Kreteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

Tabel 4.6 berikut ini merupakan Hasil Uji Autokorelasi Durbin Watson dengan menggunakan prograss SPSS versi 17.0

Tabel 4.6

a. Predictors: (Constant), EPS, NPM, ROA, ROE

Dari hasil Uji Autokorelasi pada tabel 4.6 di atas menunjukkan nilai statistik Durbin Watson (DW) sebesar 2.548. Nilai ini akan kita bandingkan dengan nilai tabel dengan menggunakan signifikasi 5% jumlah sampel (n) = 90, dan jumlah variabel independen (k) = 4, maka berdasarkan tabel Durbin Watson didapat nilai batas (du) sebesar 1.7508 dan nilai batas bawah (dl) sebesar1.5656 oleh karena itu nilai (DW) lebih besar dari 2.548 dan lebih kecil dari 4 - 2.548 atau dapat dinyatakan bahwa 1.7508 < 2.548 < 4 – 1.7508 (du <d< 4-du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

4.2.4. Uji Heteroskedastisitas

Gambar 4.3 Grafik Scatterplot Sumber: Data yang diolah Penulis 2012

Dari gambar 4.3 Grafik Scatterplot, terlihat bahwa titik-titik menyebar secara acak serta tidak membentuk pola tertentu atau tidak teratur, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedasitsitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi harga saham pada perusahaan manufaktur dengan variabel independen return on assset (ROA), return on equity,

(ROE), net profit margin (NPM), dan earning per share (EPS).

4.3. Analisis Koefisien Korelasi dan Koefisien Determinasi

independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square, maka kemapuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu nilai R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Tabel 4.7 di halaman berikutnya merupakan hasil analisis korelasi dan koefisien determinasi:

Tabel 4.7

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .371a .137 .097 3.14017

a. Predictors: (Constant), EPS, NPM, ROA, ROE

b. Dependent Variable: HARGA SAHAM

Sumber : Data yang diolah penulis, 2012

Dari Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi pada Tabel 4.7 menunjukkan bahwa nilai koefisien korelasi (R) sebesar 0.371 yang berarti bahwa korelasi atau hubungan antara Harga Saham (variabel dependen) dengan ROA, ROE, NPM, dan EPS (variabel dependen) adalah kuat dengan didasarkan pada nilai R yang berada di atas 0.5.

sebesar 0.314017. Semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi Harga saham.

4.4. Pengujian Hipotesis Penelitian

4.4.1 Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear dilakukan beberapa tahapan untuk mencari hubungan antara variabel dependen dengan variabel independen.

a. Dependent Variable: HARGA SAHAM

Sumber Hasil pengolahan SPSS(2012)

Berdasarkan hasil analisis regresi seperti tertera pada ringkasan tabel 4.7 diatas diperoleh persamaan model regresi yang distandarkan sebagai berikut:

Y= 5.482+0.409X1+0.287X2+0.327X3+0.312X4

Dimana

X1 = Return on assets (ROA)

X3 = Net profit Margin (NPM)

X4 = Earning per Share (EPS)

Nilai-nilai koefisien di atas dapat dijelaskan sebagai berikut:

1 ROA memiliki koefisien regresi bertanda positif sebesar 0.409, artinya apabila terjadinya perubahan variabel ROA sebesar 1% akan menaikkan Harga Saham sebesar 0.409 atau 4.09%.

2 ROE memiliki koefisien regresi bertanda positif sebesar 0.287 artinya terjadi perubahan variabel ROE sebesar 1% akan menaikkan Harga Saham sebesar 0.287 atau 2.87%.

3 NPM memiliki koefisien regresi bertanda positif sebesar 0.327 artinya terjadi perubahan variabel NPM sebesar 1% akan menaikkan Harga Saham sebesar 0.327 atau 3.27%.

4 EPS memiliki koefisien regresi bertanda positif sebesar -0.312 artinya terjadi perubahan variabel EPS sebesar 1% akan menurunkan Harga Saham sebesar 0.312 atau 3.12%.

4.4.2. Uji signifikansi simultan (Uji F)

Pengujian hipotesis secara simultan dilakukan dengan uji F. Uji stastik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel/terikat. Uji F merupakan sesuatu penjelas yang signifikan terhadap variabel dependen. Pengujian ini dilakukan dengan menghitung serta membandingkan Fhitung dengan F tabel apakah diterima atau ditolak (Ghazali

ketentuan sebagai berikut

Jika F hitung < Ftabel dan signifikansi > 0.05 H0 diterima.

Jika F hitung > Ftabel dan signifikansi < 0.05 Ha diterima.

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 133.431 4 33.358 3.383 .013a

Residual 838.156 85 9.861

Total 971.586 89

a. Predictors: (Constant), EPS, NPM, ROA, ROE

b. Dependent Variable: HARGA SAHAM

Sumber Data yang diolah penulis, 2012

Dari hasil uji ANOVA (Analysis Of Variance) pada tabel 4.14 diatas didapat Fhitung sebesar 3.383 dan Ftabel 2.479. Dengan demikian Fhitung > Ftabel

(3.383 > 2.479). Maka Ha diterima atau Ho ditolak. Dengan signifikansi sebesar

0,013 yang berarti lebih kecil dari 0,05 (0,013 < 0,05). Maka Ha diterima dan H0

4.4.3. Uji Signifikansi Parsial

Pengaruh setiap variabel independen terhadap variabel dependen yang nyata atau signifikan dalam model regresi dapat dilihat dengan melakukan uji t (T- test). Uji stasistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual menerangkan variabel independen Ghozali (2006:84).

Adapun kriteria pengujiannya yaitu:

Jika t hitung < ttabel dan signifikansi > 0.05 H0 diterima.

Jika t hitung > ttabel dan signifikansi < 0.05 Ha diterima.

Tabel 4.9

Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 5.482 .821 6.676 .000

ROA .409 .201 .207 2.038 .045

ROE .287 .235 .125 1.220 .226

NPM .327 .223 .149 1.466 .146

EPS -.312 .149 -.211 -2.097 .039

a. Dependent Variable: HARGA SAHAM

Berdasarkan hasil pengujian secara parsial dapat disimpulkan bahwa

• Pengaruh rasio keuangan (ROA) terhadap harga saham menggunakan

SPSS diperoleh t hitung sebesar 2.038 dan t tabel 1.987 dengan p value 0.045

karena thitung > ttabel (2.038 > 1.987 ) dan nilai P value 0.045 < 0.05 dapat

disimpulkan bahwa Ha diterima. Hal ini menunjukkan bahwa ada pengaruh

ROA dan signifikan terhadap harga saham

• Pengaruh rasio keuangan (ROE) terhadap harga saham menggunakan

SPSS diperoleh t hitung sebesar 1.220 dan t tabel 1.987 dengan p value 0.226

karena thitung < ttabel (1.220 < 1.987 ) dan nilai P value 0,226 > 0.05 dapat

disimpulkan bahwa H0 diterima. Hal ini menunjukkan bahwa tidak ada

pengaruh ROE terhadap harga saham.

• Pengaruh rasio keuangan (NPM) terhadap harga saham menggunakan

SPSS diperoleh t hitung sebesar 1.446 dan t tabel 1.987 dengan p value 1.46

karena thitung < ttabel (1.446 < 1.987 ) dan nilai P value 0.146 > 0.05 dapat

disimpulkan bahwa H0 diterima. Hal ini menunjukkan bahwa tidak ada

pengaruh NPM terhadap harga saham.

• Pengaruh rasio keuangan (EPS) terhadap harga saham menggunakan SPSS

diperoleh t hitung sebesar -2,097 dan t tabel 1.987 dengan p value 0.039

karena thitung < ttabel (-2.097 < 1.987 ) dan nilai P value 0.039 < 0.05 dapat

disimpulkan bahwa H0 diterima. Hal ini menunjukkan bahwa tidak ada

4.5. Pembahasan Hasil Analisis

• Dari hasil pengujian variabel Return On Asset (ROA) secara parsial

t hitung sebesar 2.038 dan t tabel 1.987 dengan p value 0.045 karena thitung >

ttabel (2.038 > 1.987 ) dan nilai P value 0.045 < 0.05 dapat disimpulkan

bahwa Ha diterima. Hal ini menunjukkan bahwa ada pengaruh ROA

terhadap harga saham dan signifikan. Hasil ini tidak sama dengan 2 penelitian terdahulu yaitu penelitian Sasongko dan wulandari (2003) dan penelitian Elvira (2008) yang menghasilkan kesimpulan bahwa return on asset (ROA) tidak berpengaruh terhadap saham. Dari segi teori, hasil penelitian ini sesuai dengan Capital Structure Theory yang isinya mengenai laba tidak mempengaruhi harga saham.

• Dari hasil pengujian variabel Return On Equity (ROE) secara parsial

t hitung sebesar 1.220 dan t tabel 1.987 dengan p value 0.226 karena thitung <

ttabel (1.220 < 1.987 ) dan nilai P value 0,226 > 0.05 dapat disimpulkan

bahwa H0 diterima. Hal ini menunjukkan bahwa tidak ada pengaruh ROE

terhadap harga saham Hasil penelitian ini sesuai dengan penelitian Susi dan Setiawan (2003) yang menghasilkan kesimpulan bahwa return on equity (ROE) tidak berpengaruh terhadap harga saham.

• Dari hasil pengujian variabel Net Profit Margin (NPM) secara parsial

t hitung sebesar 1.446 dan t tabel 1.987 dengan p value 1.46 karena thitung <

ttabel (1.446 < 1.987 ) dan nilai P value 0.146 > 0.05 dapat disimpulkan

bahwa H0 diterima. Hal ini menunjukkan bahwa tidak ada pengaruh NPM

haryanto (2003) yang mengahasilkan kesimpulan bahwa net profit margin

(NPM) tidak berpengaruh signifikan terhadap harga saham perusahaan manufaktur yang listing di BEJ selama periode 2004-2006.

• Dari hasil pengujian variabel Earning Per Share`(EPS) secara parsial

t hitung sebesar -2,097 dan t tabel 1.987 dengan p value 0.39 karena thitung <

ttabel (-2,097 < 1.987 ) dan nilai P value 0.039 < 0.05 dapat disimpulkan

bahwa H0 diterima. Hal ini menunjukkan bahwa tidak ada pengaruh EPS

terhadap harga saham.

• Dari hasil Pengujian dapat disimpulkan bahwa rasio keuangan ROA, ROE,

NPM, EPS berpengaruh terhadap Harga saham ini ditunjukkan dengan uji simultan diperoleh Fhitung sebesar 3.383 dan Ftabel 2.479. Dengan demikian

Fhitung > Ftabel (3.383> 2.479). Maka Dengan signifikansi sebesar 0.013

yang berarti lebih besar dari 0,05 (0.013 < 0,05). Maka Ha diterima dan H0

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Dari hasil penelitian ini diperoleh beberapa kesimpulan sebagai berikut: 1. Secara simultan, hasil penelitian ini menunjukkan ada pengaruh antara ROA,

ROE, NPM dan EPS terhadap harga saham. Hasil ini menunjukan bahwa variabel – variabel independen tersebut sebagai alat analisis keuangan dapat digunakan dalam memprediksi yaitu harga saham khususnya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Secara parsial, Return on asset ROA memiliki berpengaruh dan signifikan terhadap harga saham ini berarti variabel ROA memberikan informasi yang bermanfaat untuk memprediksi tingginya laba perusahaan sehingga dapat menentukan pergerakan harga saham, ini dapat dilihat dari nilai signifikan 0.045 < 0.05 dan nilai thitung (2.038) > ttabel (1.987) jadi semakin

meningkatnya nilai ROA maka akan menyebabkan harga saham pada perusahaan akan bergerak naik.

3. Secara parsial, Return on equity ROE tidak memiliki pengaruh terhadap harga saham ini berarti variabel ROE tidak memberikan informasi yang bermanfaat untuk memprediksi nilai laba ini dapat dilihat dari nilai signifikan 0.226 > 0.05 dan nilai thitung (1.220) < ttabel (1.987) Sehingga semakin tinggi