BAB I

TEORI PORTOFOLIO

1.1 PENDAHULUAN

Pemilihan bentuk atau jenis kekayaan berarti memilih

kombinasi berbagai bentuk (jenis kekayaan). Bentuk atau jenis

kekayaan dibedakan berdasarkan atas resiko yang terkandung serta

jangka waktu pengembalian. Atas dasar resiko bentuk atau jenis

kekayaan dibedakan antara yang resikonya besar seperti obligasi,

saham serta yang resikonya kecil (lebih aman) seperti uang tunai.

Biasnya bentuk kekayaan yang lebih aman (resikonya kecil),

keuntugan yang diharapkan juga kecil. Sebaliknya, bentuk kekayaan

yang resikonya besar, keuntungan yang diharapkan juga besar.

Keuntungan yang diharapkan terdiri dari dari deviden yang

diharapkan serta perkiraan tentang perubahan harga dari kekayaan

Suatu perusahaan atau seoarang individu akan selalu berusaha

untuk mancari kombinasi bentuk kekayaan sedemikian rupa

sehingga untuk sesuatu resiko tertentu, keuntungannya maksimum.

Oleh karena mereka biasanya menghadapi adanya ketidakpastian,

seperti ketidakpastian tentang apakah perusahaan yang

mengeluarkan surat berharga itu akan bangkrut atau tidak, apakah

deviden yang diterima itu akan naik atau turun serta ketidakpastian

tentang harga, maka yang mereka bisa perbuat hanyalah

memperkirakan keuntungan yang diharapkan untuk diterima.

Keuntungan yang diharapkan akan makin tinggi mana kala mereka

memlilih bentuk kekayaan yang resikonya besar. Dengan demikian

dalam mencari keuntungan maksimum mereka selalu dihadapkan

dengan pada satu trade antara keuntungan yang diharapkan dengan

resiko dalam memilih kombinasi bentuk kekayaan. Dalam analisa

portofolio ini biasa digunakan anggapan bahwa individu itu risk

averse. Artinya mereka mau menanggung resiko yang lebih tinggi

apabila didorong dengan kemungkinan memperoleh keuntungan

yang lebih besar.

Perkenalan konsep portofolio dalam dalam dunia investasi

mengalami proses perubahan yang cepat setiap waktunya.

bahwa pemelitian investasi (inverstment research) adalah begitu

menegemuka untuk dikaji dan didiskusikan secara intensif dan

dinamis. Ada banyak definisi tentang portofolio yang dikemukakan

oleh berbagai pakar dari bebagai Negara, terutama Negara maju

(newly countries) seperti Amerika Serikat, Italia, Jerman, Kanada,

Prancis, Inggris dan juga termasuk Negara pada kawasan Eropa

Timur (East Eroupe) seperti Rusi.

Sehingga dari itu dapat kita definisikan bahwa portofolio

adalah sebuah bidang ilmu yang khusus mengkaji tentang

bagaimana cara yang dilakukan oleh seorang investor untuk

menurunkan resiko dalam berinvestasi secara seminimal mungkin,

termasuk salah satunya dengan menganekaragamkanresiko

tersebut.1Portofolio adalah kumpulan asset keuangan.2

1.2 TUJUAN PEMBENTUKAN PORTOFOLIO

Banyak pakar finacemerumuskan bahwa tujuan pembentukan

portofolio secara umum ada dua. Dimana dua-duanya bertujuan

1Irham Fahmi, Dkk, 2011, Teori Portofolio dan Analisis Investasi Teori dan Soal Jawab,Bandung: Alfabeta, hlm.2, cet. Ke-2

untuk memberikan kepuasan yang maksimum kepada pemeggang

saham. Para pemegam saham selalu saja menuntuk secara maksimal

kepada pihak manajemen untuk bekerja dan meningkatkan

keuntungan setiap tahunnya, dan jika pihak manejemen tidak

mampu untuk meningkatkan keuntungan maka pihak pemegang

saham khususnya komisaris perusahaan bisa langsung mendapat

teguran. Inidisebabkan karena komisaris perusahaan adalah

memiliki karakteristik sebagai penghindar resiko.

Adapun tujuan pembentukan portofolio adalah:

1) Berusaha untuk memberikan keuntungan yang maksimum

sesuai dengan yang diharapkan atau adanya return yang

diharapakan (expected return).

2) Menciptakan resiko yang minimum.

3) Menciptankancontinuitydalam bisnis.

Portofolio Efisien

Portofolio efisien (efficient portofolio) adalah portofolio

yang berada didalam kelompok (set) yang layak menawarkan ke

para investor return maksimum atas berbagai level resiko dan juga

resiko minimum untuk berbagai level ekspektasi return. Efisien

melihhat dari sebi biaya yang paling efektif dari berbagai portofolio

yang ditawarkan, karena setiap investor tidak menginginkan

menginvestasikan dananya pada tempat-tempat yang dianggap

tidak efisien.

Portofolio dan Diversifikasi Investasi

Pada penjelasan diatas kita telah menangkap tentang

definisi, tujuan dan portofolio efisien, maka dapat difahami secara

sederhana bahwa portofolio merupakan sebuah cara yang dilakukan

oleh para investor untuk menempatkan sejumlah dana pada

tempat-tempat yang jauh dari resiko dan maksimal dari

keuntungan.

Salah satu cara untuk yang dapat dilakukan untuk

mewujudkan kedua itu adalah dengan melakukan diversifikasi

investasi. Diversifikasi investasi diartikan sebagai bentuk solusi

untuk menghindari resiko dan memperbesar atau menaikan

keuntungan. Dengan itu portofolio dan diversifikasi investasi

dilihat sebagai bentuk menganekaragamkan investasi dengan cara

menempatkan dana pada lebih satu tempat bisnis atau lebih dari

satu sekuritas, minimal keputusan portofolio adalah pada dua

1.3 RESIKO

Dunia ini penuh dengan ketidakpastian. Peminjam uang,

karena sesuatu hal yag tidak bisa diduga, tidak dapat melunasi

hutangnya. Satu pabrik tekstil, yang meminjam uang untuk

membiayai produksi misalnya, karena pasar lesu, tidak dapat

menjual hasil produksinya sehingga tidak dapat memenuhi janji

pembayaran hutang dan atau bunga pinjaman. Kebangkrutan

perusahaan ini menyebabkan pemberi pinjaman tidak memperoleh

pendapatan seperti yang diharapkan. Bagi pemberi pinjaman ini

merupakan resiko. Ini tidak berarti bahwa resiko yang dikeluarkan

pemerintah itu tanpa resiko. Resikonya ada yakni berupa

perubahan tingkat bunga pasar yang mempengaruhi harga (pasar)

obligasi tersebut.

1.4 PEMILIHAN PORTOFOTIO

Prinsip dasar pemilihan portofolio dapat dijelaskan dengan

menggunakan contoh sebagai berikut :

Ada dua macam surat berharga, A dan B. Surat berharga jenis A

akan memberikan pendaparan 16% pada waktu keadaan ekonomi

pendapatan yang diharapkan sebesar 9%, dengan derajat

ketidakpastian yang cukup besar serta sifatnyacyclical.

Surat berharga B, memberikan pendapatan sebesar 2% dalam

keadaan ekonomi baik, sebaliknya dalam keadaan ekonomi buruk

malah memberikan pendapatan lebih besar, misal 12%. Pendapatan

yang diharapkan sebesar 5%. Jenis B ini sifatnyacountercyclical.

Masalah dalam pemilihan portofolio adalah membeli kedua

jenis surat berharga tersebut ataukah hanya salah satu. Membagai

uang pembelian separuh untuk membeli jenis A dan separuh jenis B

akan memberikan pendapartan sebesar 7% baik dalam keadaan

ekonomi baik maupun buruk. Dengan demikian tidak timbul

ketidakpastian.

1.5 PERMINTAAN AKAN SUATU BENTUK

KEKAYAAN TERTENTU

Tiga sifat utama yang erat berhubungan dengan permintaan

akan suatu bentuk kekayaan yakni : resiko (risk), pendapatan

(return) dan proteksi terhadap inflasi. Pandangan riil dari suatu

kekayaan tergantung pada laju inflasi. Setiap bentuk kekayaan

bentuk kekayaan yang memberikan pendapatan nominal secara

tetap, maka pendapatan riilnya akan berbanding terbalik dengan

laju inflasi. Makin tinggi laju inflasi, makin rendah pendapatan riil

yang diterimanya. Bentuk kekayaan lain memberikan pendapatan

nominal yang baik dengan makin tingginya inflasi sehingga

pendapatan riilnya relatif tetap, bentuk kekayaan demikian ini

BAB II

PASAR MODAL

2.1 PENGERTIAN PASAR MODAL

Di hampir negara di dunia ini memiliki pasar modal (capital

market) kecuali negara-negara yang masih berbenah dan belum

mampu melepaskan diri dari persoalan ekonomi dan politik yang

begitu parah. Maka keberadaan pasar modal di negraa tersebut

dianggap belum begitu efektif. Keberadaan pasar modal di suatu

negara bisa menjadi acuan untuk melihat tentang bagaimana

kegairahan atau dinamisnaya bisnis negara uang bersangkutan

dalam menggerakkan berbagai kebijakan ekonomi seperti kebijakan

fiskal dan moneter.

Pasar Modal merupakan kegiatan yang berhubungan

publik yang berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengann efek. Pedar modal

meneyediakan berbagai alternatif investasi bagi para investor selain

alternatif investasi lainnya seperti: menabung di bank, membeli

emas, asuransi, tanah dan bangunan, dan sebagainya. Pasar modal

bertindak sebagai penghung diantara para investor dengan

perusahaan maupun institusi pemerintah melalui perdagangan

instrumen keuangan jangka panjang seperti obligasi, saham, dan

lainnya.

PASAR MODAL

Pemodal/Investor yang memiliki kelebihan dana

Perusahaan/Institusi Pemerintah yang membutuhkan dana

tambahan Efek

Dana Efek

Gambar : Diagram Aliran Dana dan Efek pada Pasar Modal

Peranan Pasar Modal di Indonesia :

a. Pasar Modal merupakan wahana pengalokasian dana secara efisien. Investor dapat melakukan investasi pada beberapa perusahaan melalui pembelian efek-efek yang baru ditawarkan ataupun yang diperdagangkan di pasar modal.

b. Pasar modal sebagai alternatif investasi

Pasar modal memudahkan alternatif berinvestasi dengan

memberikan keuntungan dengan sejumlah resiko tertentu.

c. Memungkinkan para investor untk memiliki perusahaan yang sehat dan berprospek baik. Perusahaan yang sehat dan

mempunyai prospek yang baik, sebaiknya tidak dimiliki

oleh sejumlah orang-orang tertentu saja, karena penyebaran

kepemilikan secara luas akan mendorong perkembangan

perusahaan menjadi lebih transparan.

d. Pelaksanaan manjemen perusahaan secara profesional dan transparan. Keikutsertaan masyarakat dalam kepemilikan

perusahaan mendorong perusahaan untuk menerapkan

manajemen secara lebih profesional, efisien dan berorientasi

pada keuntungan, sehingga tercipta suatu kondisi good

corporate governanceserta keuntungan yang lebih baik bagi

e. Peningkatan aktivitas ekonomi nasional, dengan keberadaan pasar modal, perusahaan-perusahaan akan lebih

mudah memperoleh dana, sehingga akan mendorong

perekonomian nasional menjadi lebih maju, yang

selanjutkan akan menciptakan kesempatan kerja yang luas,

serta meningkatkan pendapatan pajak bagi pemerintah.

Pasar modal di suatu negara telah dapat dijadikan sebagai salah

satu ukuran untuk maju mundurnya dinamika bisnis yang terjadi di

negara tersebut. Dan perintah demikian memiliki peran sentral

dalam membentuk serta mendorong suatu pasar yang menjadi

pengharapan berbagai pihak, termasuk menciptakan

elemen-elemen pendorong pembentukan pasar modal yang tumbuh

berkembang sesuai pengharapan berbagai pihak. Elemen yang

menciptakan tumbuhnya pasar modal, yakni :

a. Adanya kesadaran masyarakat mengenai manfaat dan

peluang yang terdapat dipasar modal serta manfaat lain dari

kepemilikan saham,

b. Perkembangan prasarana pasar modal seperti majunya

perdagangan elektronik, kliring, pendaftaran saham, dan

lain-lain,

c. Perkembangan peraturan perundangan guna terciptanya

kepercayaan masyarakat, perlindungan pemodal dan

kemandiriannya serta,

d. Adannya program privatisasi yang mendorong penawaran

dan permintaan saham.

Untuk mewujudkan suatu pasar modal seperti yang disebutkan

di atas maka perlu diperhatikan infrastruktur pasar, karena tidak

dapat dipungkiri dalam era persaigan dan globalisasi saat ini

mengharuskan suatu pasar modal memiliki kelengkapan

infrastruktur yang memiliki daya saing dengan berbagai pasar

modal di berbagai negara lainnya. Jika tidak maka pasar modal

Indonesia akan selalu kalah saing dengan negara lain. Infrastruktur

pasar modal dapat disebut memadai apabila dilengkapi dengan

unsur pengawasan, self regulatory organization (SRO), kliring,

penyelesaian dan penyimpanan yang baik.terdapat dua komponen

Hukum dan perundangan yang umumnya diemban oleh

regulator pasar modal seperti SEC di Amerika Serikat dan

BAPEPAM di Indonesia ;

a. Adanya self regulatory organization (SRO). Kepada SRO

dilegasikan kekuasaan regulator dan pendelegasian

kekuasaan dimaksud pada saat ini telah menjadi trend dan

yang lain disebut sebagai SRO Modul. Pendelegasian

kekuasaan dilaksanakan dengan disertai pengawasan

pemerintah. Dictionary of finance and Investment Term

mendefinisikan SRO sebagai sesuatu yang disetujui oleh

regulator pasar modal guna penegakan praktik bisnis di

dalam pasar surat berharga maupun pasar berjangka yang

wajar, etis, dan efesien. Hal dimaksud merupakan peraturan

investasi (sekuritas) yang mewakili semua badan usaha

dalam pasar OTC (Over The Counter), seperti NASD

(NationalAssociation Of Securities Dealer) dan bursa saham

dan bursa komoditi.

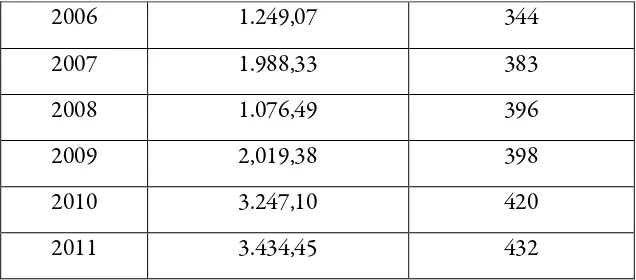

Tahun Kapitasisi Pasar

(Rptriliun)

Perusahaan (unit)

2006 1.249,07 344

2007 1.988,33 383

2008 1.076,49 396

2009 2,019,38 398

2010 3.247,10 420

2011 3.434,45 432

Gambar : Perkembangan Kapitasisasi Pasar dan Jumah

Perusahaan yang Tercatat di BEI

Keterangan : Data merupakan angka terakhir di setiap

tahun, kecuali data kapitasasi tahun 2011 yang merupakan data

Oktober dan data jumlah perusahaan tahun 2011 yang mempeoleh

data September.

Penggabungan BEJ dan BES menjadi Bursa Efek Indonesia

(BEI)

` kebijakan untuk menggabungkan Bursa Efek Jakarta (BEJ)

dan Bursa Efek Subaraya (BES) sedah menjadi harapan lama oleh

pemerintah yaitu dalam hal ini BAPEPAM-LK (Badan Pelaksana

Pasar Modal-Lembaga Keuangan). Gagasan penggabungan ini

a. Pasar modal Indonesia termasuk yang tertinggal

dibandingkan dengan bursa-bursa dari negara lain termasuk

negara tetangga, lebih baik dari nilai kapitalisasinya, jumlah

emitennya, produk investasi serta masih rendahnya

kompetisi yang ikut bermain.

b. Keinginan untuk menciptakan pasar modal yang kuat dan

mampu bertarung dengan bursa lain di kawasan.

c. Fenomena penggabungan berbagai bursa diseluruh dunia

dengan dasar-dasar seperti ingin menciptakan efisiensi dan

menghadapi persaingan global.

d. Harapan Menteri Keuangan, Sri Mulyani, yaitu

menjadikan BEI sebagai wadah yang dapat membangkitkan

semangat, menciptakan, atau menggunakan pasar saham

atau pasar modal sebagai ajang membangun ekonomi

Indonesia yang lebih merata dan lebih baik, pada saat yang

sama juga memberikan manfaat langsung kepada

masyarakat.

Pada saat ingin menggabungkan kedua bursa

tersebut maka pemerintah telah menunjuk Lembaga

Manajemen Universitas Indonesia (LMUI) sebagai

terhadap dampak positif dan negatif jika kedua bursa

tersebut digabungkan. Dari hasil kajian Lembaga

Manajemen UI menyimpulkan bahwa ada tiga metode yang

dapat dilakukan yaitu :

a. Merger.

b. Konsolidasi.

c. Akuisisi.

Salah satu dampak negatif yang akan dirasakan adalah :

a. BEJ harus membayar pesangon, tunjangan atas pengabdian

kepada direksi dan komisaris, dan ini semua adalah wajar

jika kita melihat peraturan dari BAPEPAM nomor III.A.3

dan Undang-Undang Ketenagakerjaan.

b. BEJ harus membayar gaji dan pesangon kepada karyawan

yang telah bekerja, dan juga memungkinkan beberapa

karyawan dalam jumlah yang lumayan harus mencari

kembali pekerjaan ditempat yang lain.

c. Penggabungan kedua bursa akan menimbulkan dampak

monopoli dalam pengambilan keputusan.

Ada beberapa manfaat jika kita lihat pada saat kedua bursa

a. Menyederhanakan dalam biaya teknologi

komputerisasi yang dulunya dua buah bursa kini hanya

satu bursa saja sehingga menjadi lebih efisien, serta

kecanggihan komputerisasi akan dapat ditingkatkan.

Sistem perdagangan akan menggunkan single point of

contact dan jenis trading platform untuk semua jenis

produk.

b. Mempermudah dalam usaha-usaha sifatnya

pengembangan produk investasi.

c. Bagi emiten terjadi penghematan biaya pencatatan

tahunan.

d. Bagi para anggota bursa kini cukup pada satu bursa saja,

yaitu BEI (Bursa Efek Indonesia).

e. Menaikkan nilai capital gain karena jumlah yang

terlibat menjadi jauh lebih tinggi, yaitu peningkatan

angka emiten yang diperkirakan dari 334 akan menjadi

500 emiten.

f. Investor akan lebih mudah untuk melakukan pilihan

investasi saham atau fixed income (pendapatan tetap

g. Akan mampu meningkatkan efisiensi kerja, baik

operasional maupun investasi serta menurunkan beban

kerja.

h. Terciptanya suatu efiensi dan efektifitas bursa yang

lebih terintegrasi baik sistem perdagangan dan aturan

main.

Tujuan umum penggabungan kedua bursa tersebut adalah

untuk memperkuat pasar modal Indonesia yang dinilai berbagai

pihak saat ini termasuk lemah dibandingkan beberapa pasar modal

tetangga kita seperti dalam persoalan kapitalisasi. Maka guna untuk

memperkuat struktur pasar modal dan juga lebih jauh untuk

memperkuat kondisi tawar Indonesia dalam kancah bisnis

internasional maka dianggap sebagai langkah yang snagat lengkap.

Dan semua itu dianggap sebagai langkah dalam mengapresiasi setiap

perubahan yang begitu cepat. Bahwa struktur pasar modal berubah

cepat terutama disebabkan oleh adanya 4 (empat) faktor berikut :

a. Penemuan baru,

b. Globalisasi ekonomi,

c. Deregulasi,

d. Bertambah pentingnya peranan investor lembaga

e. Dislosure yang Dibolehkan dan Tidak Dibolehkan di

Pasar Modal

Ada aturan yang berlaku di pasar modal dilarang

adanya tindakan yang bertujuan mengngkapkan nama atau

kegiatan investasi nasabah kepada perusahaan efek lain. Dan

pertanyaan yang timbul adalah dalam bentuk seperti apa

pengungkapan yang dibolehkan atau dianjurkan.

Dalam pasar modal praktik kegiatan yang seperti ini

adalah sangat dilarang. Karena setiap kerahasiaan serta wibawa

perusahaan harus selalu dijaga dan dijamin dengan tujuan

memberi kenyamanan penuh dalam berinvestasi di pasar modal

indonesia. Dan salah satu tujuan pemerintah adalah

mengampanyekan kenyamanan investasi kepada para investor

dengan mempergunakan media BEI sebagai salah satu

alternative investasi yang profitable dan bersifat sustainable

secara legal. Namun yang harus diingat bahwa para emiten

diwajibkan untuk menjunjung konsep disclosure

(mengungkapkan) secara jelas berbagai bentuk aktivitas

perusahaan kepada pihak-pihak yang membutuhkannya, dan

menghindari pemberian informasi-informasi yang bersifat

Dan Bapepem-LK memiliki peran kuat dalam

mengawasi berjalannya pasar modal yang sesuai harapan banyak

pihak. Haurs diingat bahwa ada dokumen-dokumen yang tidak

boleh terbuka untuk umum dan ada yang boleh terbuka untuk

umum, dimana ini terjelaskan dalam peraturan Bapepem No.

39/PM/1997 (26 Desember 1997) mengenai Dokumen yang

terbuka untuk umum. Dokumen yang tidak terbuka untuk

umum adalah mengenai pemeriksaan dan penyelidikan

terhadap pelaku pasar modal karena hal ini biasanya terkait

dengan kasus tertentu dan menyangkut nama baik dari

seseorang.

Contoh lain yang bisa kita sebutkan adalah seperti

yang tertuang dalam undang-undang Republik Indonesia

Nomor 8 Tahun 1995 tentang Pasar Modal 79 ayat 1 yang

berbunyi, “setiap pengumuman dalam media massa yang

berhubungan dengan suatu Penawaran Umum dilarang

memuat keterangan yang tidak benar Fakta Material dan atau

tidak memuat pernyataan tentang Fakta Material yang

diperlukan agar keterangan yang dimuat di dalam

pengumuman tersebut tidak memberikan gambaran yang

f. Hubungan Pasar Modal dan Kebijakan Fiskal

Keberadaan pasar modal di suatu negara dengan segala

dinamikanya akan menggambarkan betapa besarnya perhatian

pemerintahan negara tersebut untuk ikut serta mendongkrak

naiknya tingkat pertumbuhan ekonomi. Dengan meningkatnya

pertumbuhan ekonomi suatu negara akan menyebabkan angka

pengangguran mengalami penurunan dan lebih jauh

menggenjot pendapatan dari segi fiskal (pajak).

Panambahan dari sudut fiskal akan terlihat pada saat

berbagai perusahaan yang go public tersebut memperoleh

peningkatan pendapatan dan otomatis semakin besar

pendapatan maka pendapatan dari hasil penerimaan pajak juga

akan mengalami kenaikan. Naiknya pendapatan fiskal akan

menyembuhkan APBN negara akan ikut mengalami kenaikan.

Pasar modal berada di bawah wewenang Menteri

Keuangan dengan menunjuk Bapepam-LK sebagai pengawas.

Dalam konteks persoalan fiskal dan moneter ini maka

keberadaan pasar modal menjadi bagitu penting dalam turut

mempengaruhi naik dan turunnya aktivitas bisnis di negara

Indonesia. Dengan begitu berbagai kebijakan diarahkan guna

menurunnya tingkat pajak (fiscal policy) dan mempermudah

perolehan dana di perbankan yang go public tersebut dapat

melakukan aktivitasnya dengan maksimal. Lebih jauh ini harus

adanya koordinasi yang baik antara manteri keuangan dan

Gubernur Bank Indonesia.3

2.2 SEJARAH PASAR MODAL DI INDONESIA

Kegiatan jual beli saham dan obligasi dimulai pada abad-19.

Menurut buku Effectengids yang dikeluarkan oleh Verreniging

voor den Effectenhandel/ pada tahun 1939, jual beli efek telah

berlangsung sejak 1880. Pada tanggal 14 Desember 1912,

Amserdamse Effetenbueurs mendirikan cabang Bursa Efek di

Batavia. Di tingkat Asia, bursa Batavia tersebut merupakan yang

tertua ke-empat setelah bombay, Hongkong, dan Tokyo.

Kehadiran pasar modal Indonesia dengan sejarah yang

sangat panjang. Bursa di Indonesia berdiri tahun 1912, lebih dahulu

dari Bursa Singapura yang baru lahir buan Juni 1930, ketika 15

perusahaan efek membentukthe Singapora Stockbrokers Association

untuk mengatur industri perefekan di sana. Perkembangan Buresa

Efek di Indonesia tidak terlepas dari pasang surutnya iklim politik,

ekonomi dan keuangan negara ini. Bursa Efek Indonesia mengalami

kemunduran aktivitasnya di tahun 1940, waktu negeri Belanda

diserang dan diduduki oleh bangsa Jerman. Setelah itu muncul lagi

tahun 1952 dan seolah-olah menghilang sejak tahun 1958,

kemudian bangkit kembali pada tanggal 10 Agustus 1977.

Pada tahun 1968 Bank Indonesia membentuk Tim

Persiapan Pasar Uang dan Modal tahun 1969 yang diketuai

Gubernur Bank Indonesia. Tahun 1972 tim ini ganti dengan Badan

Pembina Pasar Uang dan Modal yang masih diketuai oleh

Gubernur Indonesia. Pada penghujung tahun 1976 badan ini yang

melahirkan BAPEPAM (Badan Pelaksana Pasar Modal) dan

PT.Persero Danareksa.

Pada tahun 1992 pengelolaanya diserahkan kepada pihak

swasta, seperti lazimnya hampir diseluruh dunia. Perkembangan

pasar yang begitu cepat menghendaki adanya efesiensi kerja dan

Automated Trading System), yang diperkuat dengan dukungan

undang-undang di tahun 1995.

Zaman Penjajahan

Sekitar awal abad ke-19 pemerintah kolonial Belanda mulai

membangun perkebunan secara besar-besaran di Indonesia. Sebagai

salah satu sumber dana adalah para penabung yang telah

dikerahkan sebaik-baiknya. Para penabung tersebut terdiri dari

orang-orang Belanda dan Eropa lainnya yang penghasilannya sangat

jauh lebih tinggi dari pengasilan penduduk pribumi.

Atas dasar itulah maka pemerintahan kolonial waktu itu

mendirikan pasar modal. Setelah mengadakan persiapan, maka

akhirnya berdiri secara resmi pasar modal di Indonesia yang terletak

di Batavia (Jakarta) pada tanggal 14 Desember 1912 dan bernama

Vereniging voor de Effectenhandel (Bursa Efek) dan langsung

memulai perdagangan.

Perkembangan pasar modal waktu itu cukup

menggembirakan yang terlihat dari nilai efek yang tercatat yang

subsidikan pada tahun 1982, nilainya adalah ± Rp 7 triliun) yang

berasal dari 250 macam efek.

Perang Dunia II

Pada permulaan tahun 1939 keadaan suhu politik di Eropa

menghangat dengan memuncaknya kekuasaan Adolf Hitler.

Melihat keadaan ini, pemerintah Hindia Belanda mengambil

kebijaksanaan untuk memusatkan perdagangan efeknya di Batavia

serta menutup Bursa Efek di Surabaya dan di Semarang. Namun

pada tanggal 17 Mei 1940 secara keseluruhan kegiatan perdagangan

efek ditutup dan dikeluarkan peraturan yang menyatakan bahwa

semua efek-efek harus disimpan dalam bank yang ditunjuk oleh

Pemerintah Hindia Belanda. Penutupan ketiga Bursa Efek tersebut

sangat mengganggu likuiditas efek, menyulitkan para pemilik efek,

dan berakibat pula pada penutupan kantor-kantor pialang serta

pemutusan hubungan kerja.

Orde Lama

Setahun setelah pemerintahan Belanda mengakui

Indonesia dikeluarkan oleh pemerintah. Peristiwa ini menandai

mulai aktifnya kembali pasar modal Indonesia.

Masa Konfrontasi

Namun keadaan ini hanya berlangsung samapai pada tahun

1958, karena mulai saat itu terlihat kelesuan dan kemunduran

perdagangan di Bursa. Hal ini diakibatkan politik konfrontasi yang

dilancarkan pemerintah RI terhadap Belanda sehingga mengganggu

hubungan ekonomi kedua negara dan mengakibatkan banyak warga

negara Belanda meninggalkan Indonesia.

Penurunan ini mengakibatkan nilai nominal saham dan

obligasi menjadi rendah, sehingga tidak menarik lagi bagi investor.

Hal ini merupakan pasang surut pasar modal Indonesia pada zaman

orde lama.

Orde Baru

Langkah demi langkah diambil pemerintah Orde Baru

untuk mengembalikan kepercayaan rakyat terhadap nilai mata uang

rupiah. Disamping pengerahan dana dari masyarakat mulai

tabungan dan deposito, pemerintah harus mengadakan persiapan

Setelah tim menyelesaikan tugasnya dengan baik, maka

dengan surat keputusan Kep-Menkeu No. Kep-25/MK/IV/1/72

tanggal 13 Januari 1972 tim dibubarkan, dan pada tahun 1976

dibentuk BAPEPAM (Badan Pembina Pasar Modal) dan PT.

Danareksa.

Tersendatnya pasar modal selama periode itu disebabkan

oleh beberapa masalah antara lain mengenai prosedur emisi saham

dan obligasi yang terlalu ketat, ada batasan fluktuasi harga saham

dan lain sebagainya. Untuk mengatasi masalah itu pemerintah

mengeluarkan berbagai deregulasi yang berkaitan dengan

perkembangan pasar modal, yaitu Paket Kebijakasanan Desember

1987, Paket Kebikaksanaan Oktober 1988, dan Paket

Kebijaksanaan Desember 1988.

Paket Kebijaksanaan Desember 1987 (Pakdes 87)

Pakdes 87 merupakan penyederhanaan persyaratan proses

emisi saham dan obligasi, dihapuskannya biaya yang sebelumnya

dipungut oleh BAPEPAM, seperti biaya pendafataran emisi efek.

Selain itu dibuka pula kesempatan bagi pemodal asing untuk

Paket Oktober 1988 (Pakto 88)

Pakto 88 ditujukan pada sektor perbankan, namun

mempunyai dampak terhadap perkembangan pasar modal. Pakto

88 berisikan tentang ketentuan 3L (Legal, Lending, Limit), dan

pengenaan pajak atas bunga deposito.

Paket Desember (Pakdes 88)

Pakdes 88 pada dasarnya memberikan dorongan yang lebih

jauh pada pasar modal dengan membuka peluang bagi swasta untuk

menyelenggarakan Bursa. Kerena ketiga kebijaksanaan inilah pasar

modal menjadi aktif untuk periode 1988 hingga sekarang.

Ringkasan Sejarah Perkembangan Pasar Modal di

Indonesia, sebagai berikut :

a. 1912 Pembentukan Bursa Efek Batavia

b. 1950 Penerbitan Obligasi Pemerintah Indonesia

c. 1976 Pembentukan BAPEPAM

d. 1987-1988 Penerbitan Paket-Paket Deregulasi

Saat ini undangan-undang yang terkait dengan pasar modal di

Indonesia adalah sebagai berikut :

a. Undang-Undang No. 8 tahun 1995 tentanf Pasar Modal

b. Peraturan Pemerintah No. 45 dan 46 tahun 1995 tentang Pelaksanaan Kegiatan di Pasar Modal dan Tata Cara

Pemeriksaan di Bidang Pasar Modal

c. Keputusan Menteri Keuangan

d. Keputusan Ketua BAPEPAM

e. Peraturan Bursa Efek

2.3 PRODUK YANG DIPERDAGANGKAN DI PASAR

MODAL

Saham menjadi produk utama diperdagangkan di pasar

modal, dan memang tujuan utama keberadaan pasar modal suatu

negara memperdagangkan saham. Disamping itu, selain dari saham,

juga diperdagangkan di pasar modal adalah berbagai jenis surat

berharga lainnya (efek lainnya), yaitu :

a. Surat Pengakuan Utang,

b. Surat Berharga Komersial (Commercial Paper),

c. Obligasi,

d. Tanda Bukti Utang,

e. Unit Penyertaan Kontak Investasi Kolektif,

f. Kontrak Berjangka Atas Efek,

g. Setiap Derivatif dari Efek, seperti Bukti Right, Warrant,

dan Opsi,

h. Efek Beragun Aset,

i. Sertifikat Penitipan Efek Indonesia.

Hubungan pasar modal dan kebijakan fiskal, Keberadaan

pasar modal di suatu negara dengan segala dinamikanya akan

tersebut untuk ikut serta mendongkrak naiknya tingkat

pertumbuhan ekonomi. Dengan meningkatnya pertumbuhan

ekonomi suatu negara akan menyebabkan angka pengangguran

akan mengalami penurunan dan lebih jauh mampu mengenjot

pendapatan dari segi fiskal (pajak).

Penambahan dari sudut fiskal akan terlihat pada saat

berbagai perusahaan yang go public tersebut memperoleh

peningkatan pendapatan dan otomatis semakin besar pendapatan

maka pendapatan dari hasil penerimaan pajak juga akan mengalami

kenaikan. Naiknya pendapatan fiskal akan menyebutkan APBN

negara akan ikut mengalami kenaikan.

Pasar modal berada dibawah wewenang Menteri Keuangan

dengan menunjuk BAPEPAM-LK sebagai pengawas. Dalam

konteks persoalan fiskal dan moneter ini maka keberadaan pasar

modal menjadi begitu penting dalam turut mempengaruhi naik dan

turunnya aktivitas bisnis di negara Indonesia. Dengan begitu

berbagai kebijakan diarahkan guna menciptakan suatu gairah bisnis

yang tinggi, seperti menurunnya tingkat pajak (fiscal policy) dan

perusahaan yang go public tersebut dapat melakukan aktivitasnya

denga maksimal.

2.4 STRUKTUR PASAR MODAL

Struktur pasar modal di Indonsia tertinggi berada pada

Menteri Keuangan menunjuk BAPEPAM merupakan lembaga

pemerintah yang bertugas untuk melakukan pembinaan,

pengaturan, dan pengawasan sehari-hari pasar modal dengan tujuan

memwujudkan terciptanya kegiatan pasar modal yang teratur,

wajar, efisien serta melindungi kepentingan masyarakat pemodal.

Bursa efek berdampingan dengan (1) lembaga keliring dan

penjamin, merupakan pihak yang meneyelenggarakan jasa kliring

dan penjaminan penyelesaian transaksi bursa, (2) lembaga

penyimpanan dan penyelesaian, merupakan pihak yang

menyelenggarakan kegiatan custodian sentral bagi bank kustodi,

perusahaan efek dan pihak lainnya.

Perusahaan Efek, meliputi :

a. Perantara Pedagang Efek, merupakn pihak yang melkukan usaha jual beli efek untuk kepentingan

b. Penjamin Emisi Efek, merupakan pihak yang membuat kontrak dengan emiten untuk melakukan penawaran

umum bagi kepentingan emiten dengan atau tanpa

kewajiban untuk membeli sisa saham yang tidak terjual.

c. Manajer Investasi, merupakan pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah

atau mengelola portofolioinvestasi kolektif untuk

sekelompok nasabah kecuali dana pensiun, asuaransi

dan bank.

Lembaga Penunjang Pasar Modal, meliputi :

a. Kustodian, meruapakan pihak yang memberikan jasa penitipan efek dan harta lain yang berkaitan dengan

efek serta jasa lain, termasuk menrima deviden, bungan

dan mewakili pemegang rekening yang menjadi

nasabahnya.

b. Biro Administrasi Efek, merupakan pihak berdasarkan kontrak denga emiten melaksanakan pencatatan

pemilikan efek dan pembagian hak yang berkaitan

c. Wali Amanat, merupakan pihak yang mewakili kepentingan pemegang efek yang bersifat hutang.

d. Pemeringkat Efek, merupakan pihak yang bertugas memberian peringkat terhadap efek hutang baik jangka

panjang maupun jangka pendek yang kan diterbitkan.

Profesi Penunjang Pasar Modal, meliputi :

a. Akuntansi, pihak yang menjamin bahwa laporan keunagan emiten sesuai dengan norma dan prinsip

akuntansi yang berlaku (Standar Akuntansi Keuangan).

b. Notaris, Pejabat umum yang berwenang membuat akte anggaran dasar atau akte perubahan anggaran dasar

termasuk pembuatan perjanjian emisi efek, perjanjian

antara penjamin emisi efek dan perjanjian agent

penjual.

c. Penilai, pihak yang melakukan penilaian terhadap aktiva tetap perusahaan.

d. Konsultan Hukum, pihak yang memberikan pendapat dari segi hukum (legal opinion) mengenai keadaan

Emiten, perusahaan publik yang sebagian kepemilikan

sahamnya dimiliki oleh masyarakat umum.

Reksadana, menrupakan wadah pengelolaan dana

masyarakat.

Investor, meliputi Lokal (Domestic), investor dari dalam

negeri, dan Asing (Foreign), investor yang berasal dari luar negeri.

BAPEPAM

BURSA EFEK Lembaga Keliring dan Penjamin

Lembaga Penyimpanan

dan Penyelesaian Menteri

Gambar : Struktur Organisasi Pasar Modal

Badan Pengawas Pasar Modal (BAPEPAM)

Berdasarkan Undang-Undang No. 8 tahun 1995 tentang

Pasar Modal, pembinaan, pengaturan, dan pengawasan sehari-hari

Pasar Modal dilakukan oleh BAPEPAM yang bertujuan untuk

mewujudkan kegiatan pasar modal yang teratur, wajar dan efisien

serta melindungi kepentigan pemodal dan masyarakat.

Dalam melaksanakan fungsi tersebut, BAPEPAM

mempunyai kewenangan untuk memberikan izin, petsetujuan, dan

pendaftaran kepada para pelaku pasar modal, memproses

pendaftaran dalam rangka penawaran umum , menerbitkan

peraturan pelaksanaan dari perundang-undangan di bidang pasar

modal, dan malakukan penegakkan hukum atas setiap pelanggaran

terhadap peraturan perundang-undangan di bidang pasar modal.

Struktur organisasi BAPEPAM telah mengalami beberapa

perubahan struktur, menyesuaikan kebutuhan perkembangan dan

dinamika yang terjadi selama ini. Struktur organisasi BAPEPAM

yang terakhir saat ini berdasarkan Keputusan Menteri Keaungan RI

Organisasi dan Tata Kerja Departemen Keuangan. Struktur

Organisasi BAPEPAM terdiri dari 1 buah jabatan eselon I, 8 buah

jabatan eselon II, 35 buah jabatan eselon III dan 110 jabatan eselon

IV.

(1) Ketua BAPEPAM

(2) Sekretaris BAPEPAM membawahi 5 Bagian

1. Bagian Perencanaan dan Tekonologi Informasi

2. Bagian Organisasi dan Sumber Daya Manusia

3. Bagian Keuangan

4. Bagian Informasi Pasar Modal

5. Bagian Umum

(3) Kepala Biro Perundang-Undangan dan Bantuan

Hukum membawahi 4 Bagian

1. Bagian Perundang-Undangan

2. Bagian Penetapan Sanksi

3. Bagian Bantuan Hukum

4. Bagian Bina Profesi Hukum

(4) Kepala Biro Pemeriksaan dan Penyidikan membawahi

4 Bagian

1. Bagian Pemeriksaan dan Penyidikan Pengelolaan

2. Bagian Pemeriksaan dan Penyidikan Transaksi dan

Lembaga Efek

3. Bagian Pemeriksaan dan Penyidikan Emiten dan

Perusahaan Publik Sektor Jasa

4. Bagian Pemeriksaan dan Penyidikan Emiten dan

Perusahaan Publik Sektor Riil.

(5) Kepala Biro Pengelolaan Investasi dan Riset

membawahi 5 Bagian

1. Bagian Pengembangan Kebijakan Investasi

2. Bagian Bina Manajer Investasi dan Penasihat

Investasi

3. Bagian Pengawasan Pengelolaan Investasi

4. Bagian Kepatuhan Pengelolaan Investasi

5. Bagian Riset

(6) Kepala Biro Transaksi dan Lembaga Efek membawahi 5

Bagian

1. Bagian Pengembangan Kebijakkan Transaksi dan

Lembaga Efek

2. Bagian Pengawasan Lembaga Efek

3. Bagian Kepatuhan Lembaga Efek

5. Bagian Wakil Perusahaan Efek

(7) Kepala Biro Penilaian Keuangan Perusahaan Sektor

Jasa membawahi 4 Bagian

1. Bagian Usaha Jasa Keuangan

2. Bagian Usaha Jasa Properti

3. Bagian Usaha Jasa Perdagangan dan Perhubungan

4. Bagian Usaha Aneka Jasa

(8) Kepala Biro Penilaian Keuangan Perusahaan Sektor Riil

membawahi 4 Bagian

1. Bagian Usaha Industri Barang Konsumsi

2. Bagian Usaha Aneka Industri

3. Bagian Usaha Industri Dasar dan Kimia

4. Bagian Usaha Pertambangan dan Agribisnis

(9) Kepala Biro Standar Akuntansi dan Keterbukaan

membawahi 4 Bagian

1. Bagian Standar Akuntansi dan Pemeriksaan

2. Bagian Akuntan dan Penilai

3. Bagian Kepatuhan Akuntansi

4. Bagian Pengembangan Keterbukaan dan Tata

Pada pasal 5 UU Pasar Modal tahun 1995 menyebutkan

bahwa BAPEPAM berwenang untuk :

a. Memberi :

1. Izin usaha kepada Bursa Efek, Lembaga Kliring dan

Penjaminan, Lembaga Penyimpanan dan

Penyelesaian, Reksadana, Perusahaan Efek,

Penasihat Investasi, dan Biro Administrasi Efek.

2. Izin orang perseorangan bagi Wakil Penjamin

Emisi Efek, Wakil Perantara Pedagang Efek, Wakil

Manajer Investasi.

3. Persetujuan bagi Bank Kostodian.

b. Mewajibkan pendaftaran profesi Penunjang Pasar

Modal dan Wali Amanat.

c. Menetapkan persyaratan dan tata cara pencalonan dan

memberhentikan untuk esmntara waktu komisaris dan

atau direktur serta menunjuk manajemen sementara

Bursa Efek, Lembaga Kliring dan Penjaminan, serta

Lembaga Penyimpanan dan Penyesuaian sampai

dnegan dipilihnya komisaris dan atau direktur yang

d. Menetapkan persyaratan dan tata cara Pernyataan

Pendaftaran serta menyatakan, menunda atau

membatalkan efektifnya Pernyataan Pendaftaran.

e. Mengadakan pemeriksaan dan penyidikan terhadap

setiap Pihak dalam hal terjadi peristiwa yang diduga

merupakan pelanggaran terhadap Undang-Undang dan

atau peraturan pelaksanaannya.

f. Mewajibkan setiap Pihak untuk :

1. Menghentikan atau memperbaiki iklan atau

promisi yang berhubungan dengan kegiatan di

Pasar Modal,

2. Mengambil langkah-langkah yang diperlukan

untuk mengatasi akibat yang timbul dari iklan atau

promosi dimaksud,

g. Melakukan pemeriksaan terhadap :

1. Setiap Emiten atau perusahaan Publik yang telah

atau diwajibkan menyampaikan Pernyataan

Pendaftaran kepada BAPEPAM,

2. Pihak yang dipersyaratkan memiliki izin usaha, izin

orang perseorangan, persetujuan, atau pendaftaran

h. Menunjuk pihak lain untuk melkaukan pemeriksaan

tertentu dalam rangka pelaksaaan wewenang

BAPEPAM sebagaimana dimaksud dalam huruf g.

i. Mengumumkan hasil pemeriksaan.

j. Membekukan atau membatalkan pencatatan suatu Efek

pada Bursa Efek atau menghentikan transaksi Bursa

Efek tertentu untuk jangka waktu tertentu guna

malindungi kepentingan pemodal.

k. Menghentikan kegiatanperdagangan Bursa Efek untuk

jangka waktu tertentu dalam hal keadaan darurat.

l. Memeriksa keberatan yang diajukan oleh Pihak yang

dikenakan sanksi oleh Bursa Efek, Lembaga Kliring dan

Penjaminan, atau Lembaga Penyimpanan dan

Penyelesaian serta memerikan keputusan membatalkan

atau menguatkan pengenaan sanksi dimaksud.

m. Menetapkan biaya perizinan, persetujuan, pendaftaran,

pemeriksaan, dan penelitian serta biaya lain dalam

rangka kegiatan pasar modal.

n. Melakukan tindakan yang diperlukan untuk mencegah

kerugian masyarakat sebagai akibat pelanggaran atas

o. Memberikan penjelasan lebih lanjut yang bersifat teknis atas UU PM atau peraturan pelaksanaannya.

p. Menetapkan instrumen lain sebagai efek selain yang telah ditentukan dalam Pasal 1 angka 5 UU Pasar Modal.

q. Melakukan hal-hal lain yang diberikan berdasarkan Undang-Undang Pasar Modal.

r. Peranan BAPEPAM-LK dan Departemen

Keuangan

BAPEPAM-LK sebagai pihak yang ditunjuk atau

diberi wewenang untuk memutuskan perusahaan mana yang

berhak untuk go publik dan perusahaan mana yang harus

dikeluarkan dari “the listing” pasar modal. Dalam hal ini

BAPEPAM-LK dalam memutuskan suatu perusahaan akan

dikeluarkan dari pasar modal harus melakukan koordinasi

dengan pihak menteri keuangan. Karena menteri keuangan

membawahi BAPEPAM-LK yang otomatis setiap kondisi yang

bersifat tidak sehat yang disebabkan oleh beberapa perusahaan

yang go publik tersebut tetap harus mendapat persetujuan dari

menteri keuangan pada keputusanyang penting tersebut.

Menteri

Gambar 2.1: hubungan menteri koordinasi dan BAPEPAM-LK

Bapepam dalam hubungannya dengan perusahaan dan

go publik ini memiliki fungsi dan peran yang sangat penting.

Fungsi bapepam adalah sebagai lembagga pembina, lembaga

pengatur, dan lembaga pengawas. Ketiga fugsi ini menjadi

tanggungjawab bapepam untuk melaksanakan secara baik dan

maksimal demi mewujudkan Bursa Efek Indonesia yang

memilki reputasi bagus dimata Internasional.

2.5 LEMBAGA TERKAIT DENGAN PASAR MODAL

Setiap aktivitas yang dilakukan oleh suatu lembaga pasti ada

kaitannya dengan kegiatan lembagan lain. Keterkaitan iru dapat

dengan lembaga swasta maupun instansi pemerintah. Sifat

keterkaitan itu juga dapat berbeda, ada yang bersifat komplementer

semata tanpa ada balas jasa. Keterkaiatan seperti ini

umumnyabterjadi pada antar Departemen, atau dalam suatu

Departemen dengan unit-unit organisasi dibawahnya. Dismaping

itu ada keterkaitan yang berkaitan ini terjadi antara lembaga swasta

Dalam mewujudkan pasar modal yang bermanfaat dan

dipercaya lebih banyak lagi lembaga terkait yang ikut secara aktif.

Bila dikelompokkan, lembaga terkait itu sendiri dari : Peraturan,

instansi pemerintah, terkait, lembaga swasta terkait dan pelaku

pasar modal.

1. Instansi Pemerintah Terkait

a. Badan Koordinasi Penanaman Modal (BKPM)

Instansi ini sudah lama dikenal masyrakarat pengeusaha

khusus bagi pengusaha dalam kelompok perusahaan Penanam

Modal Asing (PMA) dan Perusahaan Penanaman Modal Dalam

Negeri (PMDM). Izin penanaman modal mereka diperoleh dari

BKPM. Komposisi dan jumlah dana Investasinya, besarnya modal

saham, terlebih waktu penyetoran modal dan komposisi pemegang

saham, terlebih dahulu harus memperoleh persetujuan BKPM.

Perusahaan-perusahaan yang menarik dana dari masyarakat (go

public) tujuannnya dapat dikelompokkan menjadi tiga, yaitu :

(i) Memperoleh tambahan dana untuk perluasan usaha,

(ii) Merubah atau pemberbaiki komposisi modal,

b. Departemen Teknis

Perusahaan-perusahaan yang beroperasi di Indonesia dapat

dikelompokkan menjadi 3 kelompok, yaitu :

(i) Kelompok PMA,

(ii) Kelompok PMDN,

(iii)KelompokBedrifs Reglementering Ordonantie(BRO).

Kelompok PMA dan PMDN adalah perusahan-perusahaan

yang mendapat fasilitas, dan izin pendiriannya diberikan oleh

BPKM. Pada mulanya BRO ini merupakan undang-undang

peraturan perusahaan secara umum. Setelah adanya

undang-undang PMA dan PMDN, maka perusahaan diluar PMA dan

PMDN, dengan sendirinya menjadi kelompok BRO.

Perusahaan-perusahaan yang masuk kelompok BRO, adalah

perusahan-perusahaan yang dalam rangka pendiriannya tidak mendapat

fasilitas dari pemerintah.

Departemen teknis menjadi salah satu instansi terkait

dalam proses go public apabila perusahaan-perusahaan dalam

perusahaan-perusahaan PMA dan PMDN dapat juga berkaitan

dengan Departemen Teknis.

c. Departemen Kehakiman

Semua orang mengetahui bahwa setiap perusahaan, besar

kecil apalagi ukuran raksasa pasti mempunyai modal. Tetapi, tidak

semua orang mengetahui bahwa modal itu ada modal pinjaman dan

modal saham. Apalagi berapa besarnya modal saham suatu

perusahaan, tidak banyak orang mengetahuinya. Pemilik dan

pengelola perusahaan pasti mengetahui hal itu. Pihak luar yang

turut mengetahui secara sah adalah BKPM dan Departemen

Kehakiman. Departemen Kehakiman turut mengetahui, karena

ketentuan mengharuskan bahwa setiap pendiri perusahaan,

Anggaran Dasarnya perusahaan harus mendapat pengesahan dari

Departemen Kehakiman.

Dalam kaitan perusahaan go public perusahaan harus

tunduk pula peraturan-peraturan Pasar Modal. Oleh karena itu

anggaran dasar perusahaan harus pula menampung isi

ketentuan-ketentuan pasar modal. Jadi bila hendakgo public, perusahaan harus

mengadakan perunbahan anggaran dasar, baik karena perubahan

hak-hak yang melekat pada saham, yang berkaitan dengan kepentingan

investor public. Perubahan-perubahan itu harus disetujui oleh

Departemen Kehakiman.

2. Lembaga Swasta Terkait

Melalui kegiatan-kegiatan pemerintah, merupakan hal yang

wajar apabila kegiatan itu melibatkan berbagai

kegiatan-kegiatan dari instansi swasta.

Didalam kegiatan Pasar Modal juga partisipasi lembaga

swasta sangat menentukan untuk membuat kualitas pasar modal

lebih baik. Adalah sesutu yang sukar dan tidak umum bila Bapepam

sendiri secara tunggal melakukan segala kegiatan-kegiatan yang

berhubungan dengan kegiatan Pasar Modal. Ada kegiatan-kegiatan

yang harus dilaksanakan sendiri oleh Bapepam. Lembaga swasta

turut aktif dalam pasar modal dapat dikelompokkan menjadi

kelompok Profesi Penunjang dan kelompok lembaga penunjang.

Pengertian profesi penunjang disini adalah pihak yang menyandang

predikat profesional adalah pihak yang ahli dalam bidangnya,

integritas tinggi. Profesi penunjang yang diperlukan jasanya dalam

pasar modal, khususnya dalam prosesgo public, adalah :

a. Akuntan Publik

Dalam pembahasan peranan akuntan publik ini, termasuk

pula akuntan negara, yang berada dibawah badan Pemeriksaan

Keuangan dan Pengawasan Pembangunan (BPKP). Peran akuntan

publik yang pertama adalah memeriksa laporan keuangan

perusahaan. harus dipahami benar yang dilakukannya adalah

memeriksa, bukan menyusun. Penyusun/pembuat laporan

keuangan dilakukan oleh perusahaan. laporan keuangan yang telah

dibuat dan disusun oleh perusahaan itulah yang akan diperiksa oleh

akuntan publik. Atas hasil pemeriksaan ini, akuntan publik akan

memberi pendapatnya. Pendapat akuntan publik itu ada 4 macam :

(i) Unqualified Opinion (Wajar tanpa Syarat), biasanya disingkat menjadi WTS. Pendapat ini akan diberikan

apabila laporan keunagan telah disusun sesuai dengan

Prinsip-Prinsip Akuntansi Indonesia (PIA) tanpa suatu

(ii) Qualified Opinion (Pendapat Kualifikasi), atas laporan keuangan yang diperiksanya, akuntan publik memberikan

pendapat wajar, dengan kualifikasi atas penyajian laporan

keuangan tersebut karena tidak sesuai dengan

Prinsip-Prinsip Akuntansi Indonesia.

(iii)Adverse (Pendapat Tidak setuju), dalam hal ini akuntan publik tidak setuju atas penyusunan laporan keuangan

tersebut.

(iv)Diclimer of Opinion, Dalam ini kauntan publik yang bersangkutan menolak memberikan pendapat atas laporan

keuangan perusahaan yang diperiksanya. Hal ini dapat

terjadi karena akuntan yang bersangkutan tidak

mempunyai cukup bukti yang dapat dipergunakan untuk

memberikan pendapatnya secara profesional seperti yang

disyaratkan oleh Norma Pemeriksaan Akuntan (NPA).

b. Notaris

Memutuskan untuk go publicadalah peristiwa langka dan

besar bagi perusahaan. keputusan go public berarti mengundang

pihak lain untuk ikut sebagai pemegang saham perusahaan. Sekali

berlangsung terus, berpredikat sebagai saham publik, karena itu

keputusan untuk menentukan perusahaan go public harus diambil

dalam forum yang paling tinggi. Rapat Umum Pemegang Saham

(RUPS) adalah forum paling tinggi bagi perusahaan Perseroan

Terbatas (PT). Dalam forum itulah keputusan untuk go public

ditentukan.

Sesuai dengan sifat RUPS yang resmi dan penting, maka

acara rapat, formalitas/ketentuan rapat, dan keputusan-keputusan

rapat merupakan hal-hal penting yang dihormati dan diindahkan.

Bertolak dari kepentingan itu, dan sesuai dengan kebiasaan hukum

di acara rapat dan keputusan-keputusan rapat harus dibuat secara

notaril. Untuk itu maka dalam kegiatan Pasar Modal diperlukan

jasa notaris untuk melakukan hal-hal :

(i) Membuat berita Acara RUPS dan menyusun pernyataan keputusan-keputusan RUPS. Peranan itu dilakukan oleh

notaris, bagi RUPS untuk go public maupun RUPS setelah

go public.

- Keabsahan persiapan RUPS. Penyelenggaraan RUPS harus sesuai dengan ketentuan-ketentuan dalam

Anggaran Dasar Perusahaan.

- Keabsahan dari para pemegang saham atau kuasanya yang menghadiri RUPS.

- Menjaga dipenuhinya ketentuan quorum yang dipersyaratkan dalam anggaran dasar.

(iii)Meneliti perubahan anggaran dasar.

Penelitian atas perubahan itu diperlukan untuk menjamin :

- Tidak ada materi pasal-pasal dalam anggaran dasar yang bertentangan dengan peraturan dan perundangan yang

berlaku;

- Menyesuaikan pasal-pasal dalam anggaran dasar untuk memenuhi ketentuan Pasar Modal dalam rangka

melindungi kepentingan pemodal khususnya pemegang

saham publik.

c. Konsultan Hukum

Jasa konsultan hukum sudah akrab dengan masyarakat.

Untuk siapapun ia bekerja, jasanya yang pasti adalah memberikan

hukum adalah pihak independen yang dipercayai karena keahlian

dan integrasinya. Hal-hal yang perlu mendapat penelitian dan

pernyataan konsultan hukum itu sekurang-kurangnya meliputi :

(i) Akta pendirian/Anggaran dasar perusahaan beserta perubahan-perubahannya.

(ii) Penyetoran modal oleh pemegang saham sebelum go public.

(iii)Pemilikan izin usaha.

(iv)Status pemilikan atas aktiva perusahaan teruutama bagi aktiva (harta) tetap perlu diketahui status pemilikannya.

(v) Perjanjian-perjanjian yang dibuat oleh perusahaan dengan pihak ketiga.

(vi)Gugatan atau tuntutan. Perusahaan atau direksi perusahaan dapat terjadi berhadapan dengan suatu perkara perdata atau

pidana.

d. Penilai (Appraiser)

Penilaian memberikan jasa profesional dalam menentukan

nilai wajar suatu aktiva. Suatu contoh yang sering dihadapi dapat

dikemukakan nilai kekayaan tetap (Fixed assets) perusahaan seperti

Suatu perusahaan yang melakukan penilaian kembali atas

kekayaannya akan mendapat kenaikan nilai kekayaan itu. Kenaikan

nilai kekayaan atau surplus revaluasi itu adalah juga modal

perusahaaan. Tambahan modal yang berasal dari surplus revaluasi

tadi tidak otomatis dapat dikapitalisasikan (dijadikan sebagai modal

disetor, atau dipakai untuk meningkatkan modal disetor). Dapat

menjadi dmeikian apabila ada keingainan dari perusahaan dan

ketentuan-ketentuan perpajakan dipenuhi. Peraturan perpajakan

menentukan bahwa atas surplus revaluasi dikenakan pajak

penghasilan, karena surplus dianggap dapat meningkatkan

kemampuan ekonomis.

Di Indonesia, jasa penilai diberikan oleh

perusahaan-perusahaan penilai yang memiliki tenaga profrsi penilai. Lain

halnya dengan luar negeri , jasa penilai langsung diberikan oleh

perseorangan yang mempunyai profesi penilai bersama asosiasi.

e. Konsultan Efek (Invesment Advisor)

Dalam rangka go public, calon emiten kadang-kadang

memberikan pendapat jasa menyangkut financial management,

meliputi antara lain :

(i) Pemilikan sumber dana, apakah melalui pasar modal, bank, lembaga keuangan bukan bank, dan lain-lain;

(ii) Jenis dana yang diperlukan, apakah kebutuhan dana akan dipenuhi dengan pinjaman atau equity (menerbitkan

saham);

(iii)Struktur Modal, bagaimana posisi pinjaman equity dan bagaimana pula jalan yang diambil untuk memenuhinya;

(iv)Mengantisipasi harga penjualan perdana saham. Untuk mengantisipasi harga perdana saham calon emiten dapat

meminta pendapat konsultan keuangan;

(v) Hal-hal yang berhubungan dengan manajemen keuangan pada umumnya.

Di negara-negara yang sudah maju pasar modal dikenal ada

pihak yang menyediakan diri sebagai konsultan efek (investment

advisor). Jasa konsultan seperti ini dapat dimintakan pada

perorangan, tentunya yang profesional atau pada perusahaan yang

didukung oleh tenaga-tenaga profesional dibidang efek. Dalam hal

mau, baik investor perorangan maupun lembaga, terutama bagi

investor yang bidang usahanya khusus jual beli atau pengelolaan

efek.

2.6 PARA PELAKU DALAM PASAR MODAL

Lembaga yang dikelompokkan sebagai pelaku pasar modal,

sebenarnya adalah juga lembaga terkait dalam pasar modal.

Keterlibatan para pelaku pasar modal bersifat terus menerus, dan

merupakan yang tidak dapat dipisahkan dengan

kehidup-matiannya lembaga itu sendiri. Kegiatan lembaga terkait di pasar

modal bersifat formal dan hanya merupakan sebagaian kecil dari

kegiatan mereka secara keseluruhan, kecuali Bapepam yang

memang terlibat total seabagai pengatur. Lembaga-lembaga yang

menjadi pelaku pasar modal, adalah :

1. Emiten

Dilihat dari pihak yang memerlukan dana (modal), Pasal

Modal adalah wadah bagi perusahaan untuk memperoleh modal.

Melalui pasar modal perusahaan dapat memperoleh dana jangka

panjang baik berupa modal sendiri (equity) maupun modal

Perusahaan-perusahaan yang memperoleh dana melalui

pasar modal dengan menerbitkan saam atau obligasi dan

menjualnya secara umum kepada masyarakat dinamakan emiten.

Masyarakat (persorangan atau lembaga) yang memberikan dana

kepada perusahaan dnegan membeli saham atau obligasi yang

diterbitkan dan dijual oleh perusahaan dinamakan pemodal

(investor). Perusahaan memanfaatkan pasar modal untuk menarik

dana umumnya di dorong oleh beberapa tujuan untuk :

(i) Perluasan Usaha;

(ii) Memperbaiki Struktur Modal;

(iii)Untuk Melaksanakan Devestment atau Pengalihan Pemegang Saham.

2. Pemodal (Investor)

Orang atau badan yang melakukan penanaman modal

disebut investor atau pemodal. Dalam perusahaan yang telah

berdiri pemodal pertama adalah pemegang saham sendiri. Dialah

pionir pemodal dalam perusahaan itu. Apabila mereka memerlukan

modal untuk perluasan perusahaan yang mereka sendiri tidak dapat

memenuhinya, maka datanglah kesempatan untuk menawarkan

perusahaan mereka. Mereka (pihak lain) yang baru datang

meneyerahkan modalnya untuk perluasan perusahaan itu juga

dinamakan pemodal, seperti halnya pemodal sendiri. Penawaran

kepada pihak lain untuk ikut serta sebagai pemodal dapat dilakukan

oleh perusahaan dengan dua cara, yaitu :

Pertama, dengan menawarkannya terbatas kepada pihak

tertentu, yang menurut peraturan di Indonesia tidak melebihi

kepada 20 orang atau badan, dan penawarannya tidak dilakukan

melalui media masaa,

Kedua, dilakkan secara penawaran umum melalui pasar

modal dengan go public. Orang-orang atau badan yang tertarik

berpatungan modal sesuai dengan kemampuan masing-masing

kepada perusahaan, dengan membeli saham perusahaan itu juga

adalah pemodal (investor). Melalui pasar modal ada dua

kesempatan untuk menjadi pemodal :

(i) Kesempatan pada dasar perdana (primary market), yakni kesempatan antara saat izin dengan perjanjian emiten

(ii) Kesempatan pada pasar sekunder (Secondary market), yakni kesempatan setelah saham perusahaan di daftarkan di

Bursa.

Berdasarkan tujuannya, pemodal dapat dikelompokkan

menjadi empat kelompok, yaitu :

(i) Pemodal yang Bertujuan Memmperoleh Deviden

Kelompok ini mengincar perusahaan-perusahaan yang

sudah sangat stabil. Keadaan perusahaan yang dimikian menjamin

kepastian adanya keuntungan yang relatif stabil.

(ii) Pemodal yang Bertujuan Berdagang

Harga saham-saham di Bursa Efek tidak tetap, dapat

bergerak n aik atau turun, terganrung pada kekuatan permintaan

dan penawaran. Perubahan harga itu menarik bagi beberpa

kalangan pemodal untuk mengambil posisi sebagai pedagang,

dengan memperjualbelikan saham-sahamdi Bursa. Kelompok ini

membeli saham tujuan utamnya untuk memperoleh keuntungan

dari seluruh positif harga beli dengan harga jual. Pendapatan

(iii)Kelompok yang Berkepentingan dalam Pemilikan

Perusahaan

Bagi kelompok ini yabg penting adalah ikut sertanya

mereka sebagai pemilik perusahaann. Pemodal ini cenderung

melikih saham perusahaan-perusahaan yang sudah punya nama

baik. Perubahan-perubahan harga saham yang kurang berarti, tidak

membuat mereka gelisah untuk menjualnya.

(iv) Kelompok Spekulator

Kelompok ini lebih menyukai saham-saham perusahaan

yang belum berkembang, tetapi diyakini akan berkembang dengan

baik. Pada umunya pada setiap kegiatan pasar modal spekulator

mempunyai peranan untuk meningkatkan aktivitas pasar, dan

meningkatkan likuiditas saham.

3. Lembaga Penunjang

Lembaga penunjang berfungsi sebgai penunjang atau

pendukung beroperasinya pasar modal. Keberadaan lembaga

penunjang merupakan salah satu faktor penting. Beberapa sifat

(i) Perusahaan yang menawarkan efek, membatasi waktu penjualan efeknya, tetapi mengharapkan dana yanng

diinginnkannya dapat diperoleh dalam waktu yang

ditentukan;

(ii) Perdagangan efek mengambil tempat yang telah ditentukan, pada harti-hari tertentu dan jam-jam tertentu;

(iii)Barang yang diperdagangkan hanya surat-surat, kerena itu namakan surat-surat berharga.

(iv)Perdagangan surat-surat berharga itu dapat dilaksanakan apabila ada calon pemodal yang percaya pada emiten yang

mengeluarkan surat-surat berharga itu;

(v) Kepercayaan kepada emiten bisa timbul karena: 1. Faktor inernal perusahaan sendiri misalnya : reputasi komisaris,

reputasi direksi, kemampuan bekerja efisiensi, kemampuan

memperoleh laba dan sebagainya, 2. Faktor eksternal

perusahaan seperti : pesaing, keadaan ekonomi moneter,

keadaan perpajakan, keadaan politik, dan lain-lain.

4. Lembaga penunjang

Lembaga penunjang yang akan dibahas perannya dalam

a. Penjamin Emisi (Underwriter)

Penjamin emisi yang juga dikenal dengan nama underwriter

akan mengambil resiko untuk menjualkan saham. Kesanggupan

penjamin emisiitu mengandung resiko, maka sebelum meyatakan

kesanggupannya, penjamin emisi harus mempelajari dulu

kemampuan emiten, dan juga memperkirakann kemampuan

pemodal yang bakal tertarik pada saham/obligasi perusahaan yang

dijaminnya. Atas dasar kemampuan dua pihak itu, maka laku

tidaknya penjualan saham/obligasi itu akan sangat tergantung

dengan harga berapa saham/obligasi perusahaan dijual.

Dalam praktek penjamin emisi, pada umumnya dikenal

empat macam tipe penjamin emisi yaitu, Kesanggupan Penuh

(Full/Firm Commitment), Kesanggupan Terbaik (Best Efforts

Commitment), Kesanggupan Siaga (Standby Commitment), dan

Kesanggupan Semua atau Tidak Sama Sekali (All of None

Commitment).

b. Penanggung (Guarantor)

Dalam kehidupan sehari-hari posisi penanggung adalah

membutuhkan kepercayaan. Sebagai penengah yan meningkatkan

kepercayaan antara yang memberikan kepercayaan dan yang

membutuhkan kepercayaan juga berlaku di Pasar Modal.

Peranan penaggung itu semakin diperlukan jika

perbandingan utang dengan jumlah seluruh kekayaan perusahaan

melampaui tingkat perbandingan (ratio) yang ditentukan oleh

Menteri Keuangan.

c. Wali Amanat (Trustee)

Jasa wali anamat hanya diperlukan pada emisi obligasi.

Dalam hubungan penerbitan obligasi, pemberiamanat adalah

pemodal. Jadi wali amanat mewakili kepentingan pemodal.

Berkaitan denngan tugasnya itu maka wali amanat melaukan

beberapa kegiatan antara lain sebagai berikut :

(i) Menganalisa kemampuan dan kredibilitas emiten.

(ii) Menilai kekayaan emiten yang akan dijadikan

jaminan.

(iv) Mengkuti terus menerus perkembangan

perusahaan emiten dan memberikan nasihat

kepada emiten.

(v) Melakukan monitoring dan pengawasan terhadap

pembayaran bunga dan pinjaman pokok obligasi.

(vi) Sebagai Agen Utama Pembayaran.

d. Perantara Perdagangan Efek (Pialang, Broker)

Pada hakikatnya jual beli saham adalah jual beli hak atas

perusahaan yang mengeluarkan saham yang bersangkutan.

Pemegang saham mempunyai hak sebagai pemilik perusahaan.

apabila diidentikan jual beli suatu barang di pasar, maka calon

pembeli saham harus datang sendiri keperusahaan,

mengamatisendiri perusahaan yang bersangkutan sebelum

diputuskan untuk dibeli atau tidak saham tersebut.

Menjadi pialang akan mnejadi perantara jual atau beli dari

pemodal. Pesan jual atau beli dapat disampaikan kepda setiap

pialang. Atas jasanya menjual maupun membelikan saham/obligasi

bagi pemodal, pialang mendapat balas jasa (fee), yang besarnya

ditentukan antara pemodal dan pialang.

Adanya harga yang berubah-ubah menjadikan Bursa Efek

menarik bagi beberapa kelangan pemodal. Bagi pemodal yang

optimis terhadap perkembangan suatu perusahaan emiten, justru

pada saat harga saham menurun, dia akan membeli saham

perusahaan tersebut. Dilatarbelakangi oleh pertimbangan optimis

itu saat dimasa depan saham-saham yang bersangkutan duyakini

akan meningkat harganya. Bila hal itu benar datang, berarti

pemodal akan memperoleh keuntungan dari kennaikan harga itu.

Keuntungan yang seperti itu yang dinamakan capital gain. Bagi

pemodal yang pesimis bila gerak harga saham mulai menurun maka

ia mulai mempertimbangkan untuk menjual sahamnya. Jadi apa

yang dilepas oleh pemodal yang pesimis akan ditangkap oleh

pemodal yang optimis. Hal itu merupakan salah satu faktor yang

menunjukkan bahwa naik turunnya harga saham di Bursa adalah

suatu hal yang wajar-wajar saja.

g. Perusahaan Surat Berharga (Securities Company)

Diluar negeri ada perusahaan yang beroperasi dalam skala

besar yang hidup matinya tergantung pada kegiatan pasar modal.

saham-saham yang tercatan di Bursa Efek. Perusahaan yang seperti

itu dinamakan perusahaan surat berharga.

Dengan adanya securities company potensi penyerapan

dana emisi menjadi kuat, keaktifan perdagangan di pasar sekunder

akan meningkat. Demikian pula kemampuan lembaga underwriter

membentuk sindikat semakin kuat, sehingga memungkinkan posisi

underwriter secara keseluruhan menjadi kuat untuk menampung

keinginan perusahaan yang akan go public.

h. Perusahaan Pengolahan Dana (Investment Company)

Diluar negeri, di negara-negara yang masyarakatnya sudah

akrab dengan pasar modal, masalah seperti itu tidak menjadi

hambatan. Disana tersedia bloker/dealer yang profesional, dapat

bertindak sebgai penasihat modal. Konsultan efek juga ada, dan

yang besar lagi adalah invesment company yang kita terjemahkan

dengan nama Perusahaan Pengelola Dana. Perusahaan seperti ini

berbuat banyak bagi pemodal yang ingin terima jadi saja hasil

investasi di pasar modal. Pokoknya bila pemodal merasa tidak

mampu untuk menghitung resiko yang dihadapi dan ingin

berinvestasi dalam efek-efek, percayakan keinginannya itu kepada

i. Kantor (Biro) Administrasi Efek

Perusahaan-perusahaan yang telah melakukan emisi akan

menghadapi kegiatan yang lebih banyak dibandingkan dengan

sebelum ia menjadi perusahaan go public. Hal itu adalah

konsekuensi yang wajar dari go public.

Orang-orang yang jeli, yang tinggi naluri bisnisnya melihat

kebutuhan-kebutuhan unit khusus itu suatu keharusan dalam

kehidupan pasar modal. Maka datanglah meraka menawarkan jasa,

untuk melaksanakan kegiatan tambahan bagi emiten dan pemodal.

Mereka mendirikan kantor (biro) administrasi efek untuk

melaksanakan aktivitas yang diminta oleh emiten maupun

pemodal.

Adapun kegiatan kantor administrasi efek antara

lain :

(i) Membantu emiten dan penjamin emisi dalam

rangka emisi efek.

(ii) Melaksanakan kegiatan menyimpan dan

pengalihan hak atas sahal para pemodal.

(iii) Menyusun daftar pemegang saham dan

pemegang saham (pembuatan daftar pemegang

saham) dapat diserahkan oleh emiten kepada

kantor administrasi efek.

(iv) Menyiapkan korespondensi emiten kepada

pemegang saham.

(v) Membuat laporan-laporan bila diminta oleh

instansi berwenang, katakanlah BAPEPAM.

2.7. KONSEP MODAL DALAM PASAR MODAL

1. Pasar Modal Sebagai Sarana Untuk Memperoleh Modal

Aktivitas pasar modal sebagai salah satu potensi

perekonomian nasional semakin menampakkan perannya dalam

menumbuhkankembangkan perekonomian nasional. Dukungan

sektor swasta dipasar modal merupakan kekuatan nasional yang

berperan sebagai dinamisator aktivitas perekonomian nasional.

Pemerintah yang menyadari arti penting pasar modal bagi

pembangunan nasional, melalui serangkaian paket deregulasi

berusaha mempermudah prosedur listing dan transaksi sekuritas.

Apabila tujuan deregulasi tercapai, perkembangan harga sekuritas

2. Manfaat Bagi Perusahaan yang Melakukan Emisi Saham

Manfaat yang dapat diperoleh dari emisi saham, antara lain,

adalah :

(1) Dapat memperoleh dana yang relatif besar dan

terima sekaligus (tidak dengan termin-termin),

(2) Biaya go public relatif murah,

(3) Proses relatif mudah,

(4) Pembagian deviden berdasarkan keuntungan,

(5) Penyertaan masyarakat biasanya tidak berminat

masuk dalam manajemen,

(6) Perusahaan dituntut lebih terbuka, sehingga hal ini

dapat memacu perusahaan untuk meningkatkan

profesionalisme,

(7) Memberikan kesempatan kepada masyarakat untuk

turut serta memiliki saham perusahaan, sehingga

dapat mengurangi kesenjangan sosial,

(8) Emiten akan lebih dikenal oleh masyarakat (go

public merupakan media promosi),

(9) Memberikan kesempatan bagi koperasi dan

(10) Selain itu konsekuensi yang harus diperhitungkan

adalah :

- Keharusan untuk keterbukaan (full disclosure);

- Keharusan untuk mengikuti

peraturan-peraturan Pasar Modal mengenai kewajiban

pelaporan,

- Gaya manajemen perusahaan berubah dari

informasi menjadi formal,

- Kewajaiban membayar deviden.,

- senantiasa berusaha untuk meningkatkan tingkat

pertumbuhan perusahaan.

3. Konsep Modal

Modal merupakan sejumlah dana yang menjadi dasar untuk

menndirikan suatu perusahaan. perusahaan menggunakan dana ini

untuk membelanjai aktivitas perusahaan dalam menghasilkan

produk barang dan jasa. Pendekatan untuk memahami modal ada

dua macam yaitu konsep modal keuangan dan konsep modal fisik.

Konsep modal keuangan dianut oleh sebgaian besar perusahaan

dala penyusunan laporan keuangan.

Pemeliharaan modal ada dua macam, yaitu konsep

Pemeliharaan modal keuangan, menurut konsep ini laba hanya

diperoleh kalu jumlah finansial (uang) dari aktiva bersih pada akhir

periode melebihi jumlah finansial (uang) dari aktiva bersih pada

periode, setelah memasukkan kembali setiap distribusi kepada, dan

mengeluarkan setiap kontribusi dari, para pemilik selama periode.

Pemeliharaan modal fisik menurut konsep ini laba hanya diperoleh

kalau kapasitas produktif fisik (kemampuan usaha) pada akhir

periode melebihi kapasitas produktif fisik pada awal periode,

setelah memasukkan kembali setiap distribusi kepada, dan

mengeluarkan kontribusi dari, para pemilik selama suatu periode.

Jenis-jenis modal :

(1) Modal Asing

Modal asing adalah modal yang berasal dari luar perusahaan

yang sifatnya sementara di dalam perusahaan, dan bagi perusahaan

bersangkutan, modal tersebut merupan hutang. Modal asing atau

hutang ini dapat dikelompokkan menjadi tiga golongan :

(i) Hutang Jangka Pendek (Short-term debt)

(ii) Hutang Jangka Menengah (Intermediate-term

debt)