IMAM BONJOL

TUGAS AKHIR

Diajukan Oleh: MERLINTA SEMBIRING

112101160

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MERLINTA SEMBIRING

NIM : 112101160

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : SISTEMINFORMASIAKUNTANSI PENGELUARAN

DAN PENERIMAAN KAS PADA PT.BANK SUMUT

KANTOR PUSAT IMAM BONJOL

Tanggal : ……….2014 DOSEN PEMBIMBING

Dra.Nurzaimah,MM.Ak

NIP.19581114 198703 2 001

Tanggal : ……...2014 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

Dr.Yeni Absah, SE, M.Si

NIP. 19741123 200012 2 001

Tanggal : ……….2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Syalom,

Puji syukur kepada Tuhan Yang Maha Esa, atas kasih dan karunia dans

pertolonganNya penulis dapat menyelesaikan karya tulis ilmiah ini dengan judul

“SISTEM INFORMASI AKUNTANSI PENGELUARAN DAN PENERIMAAN

KAS PADA PT. BANK SUMUT KANTOR PUSAT IMAM BONJOL”.Karya

tulis ilmiah ini merupakan salah satu syarat untuk menyelesaikan pendidikan

Diploma III Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Karya tulis ini tidak akan terselesaikan tanpa bantuan, bimbingan dan

arahan semua pihak, untuk itu pada kesempatan ini penulis ingin mengucapkan

terima kasih sebesar-besarnya kepada:

a. Bapak Prof.Dr.Azhar Maksum, M.Ec.Ac, Ak ,CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

b. Ibu Dr.Yeni Absah, SE, M.Si selaku Ketua Program Studi DIII Manajemen

Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

c. Ibu Drs.Nurzaimah, MM.Ak selaku dosen pembimbing saya dalam

mengerjakan tugas akhir ini.

d. Seluruh Staff dan karyawan di Bank Sumut Kantor Pusat Imam Bonjol

Medan yang telah memberikan data dan keterangan selama penulisan Tugas

Akhir ini.

e. Kedua orang tua AyahdanIbu, kakak saya, serta teman-teman yang tidak

bisa disebutkan satu persatu yang telah banyak membantu saya dalam

menyelesaikan tugas akhir ini.

Medan,...2014

Penulis

KATA PENGANTAR... i

BAB II PROFIL PERUSAHAAN ... 5

A. Sejarah Berdirinya Perusahaan... 5

C. Sistem Informasi penerimaan dan pengeluaran kas ... 20

D. Sistem Informasi Akuntansi... 22

E. Kompenen Sistem Informasi Akuntansi ... 32

F. Sistem informasi yang digunakan pada PT.Bank Sumut Kantor Pusat Imam Bonjol... 33

G. Prosedur penerimaan dan pengeluaran kas ... 34

H. Resiko Strategis dan Operasional... 46

BAB IV KESIMPULAN DAN SARAN ... 52

A. Kesimpulan ... 52

B. Saran ... 52

A. Latar Belakang

Setiap perusahaan baik yang bergerak dalam bidang usaha maupun di

bidang manufaktur bertujuan untuk mendapatkan laba yang optimal dan

tercapainya kontinuitas usaha.Bagi setiap perusahaan informasi itu sangatlah

penting, karena setiap perusahaan membutuhkan informasi sebagai sumber daya

bisnis yang vital bagi kelangsungan hidup perusahaan. Informasi juga berguna

untuk mengarahkan dan memperlancar kegiataan perusahaan dalam membentuk

pihak manajemen untuk mengambil keputusan dalam mendapatkan informasi

yang akurat, maka diperlukan kerja sama yang baik antara pihak yang

berkepentingan untuk mengetahui sejauh mana target yang telah dicapai oleh

perusahaan tersebut.

Kas adalah salah satu harta benda yang dimiliki perusahaan dengan tujuan

untuk melancarkan pekerjaan rutin dan sebagai modal kerja usaha untuk

menghasilkan suatu laba.Kas meliputi saldo uang tunai dan saldo rekening giro

bank yang dimiliki perusahaan, serta elemen-elemen lainnya yang dapat

dipersamakan dengan kas.Sistem akuntansi sangat berperan dalam suatu

perusahaan karena akuntansi dapat memberikan informasi yang diperlukan

manajemen.Disamping itu dapat memberikan bantuan dalam menyajikan suatu

pertanggung jawaban keuangan bagi pihak-pihak yang berkepentingan dalam

suatu perusahaan, melalui laporan keuangan antara lainnya neraca dan

perhitungan laba rugi. Berdasarkan informasi yang diberikan akuntansi,

manajemen dapat mengambil keputusan dan kebijakan serta pengawasan

dimaksud benar dan tepat penyajiannya, maka syaratnya adalah menyusun

prosedur akuntansi yang baik.

Berdasarkan hal tersebut, penulis perlu menguji keefektifan sistem

informasi akuntansi pada penerimaan dan pengeluaran kas dalam perusahaan ini.

Maka penulis merasa tertarik untuk mengadakan penelitian dan menyajikannya

dengan judul “ Sistem Informasi Akuntansi Pengeluaran Dan Penerimaan Kas

Pada “ PT. Bank SumutKantor Pusat Imam Bonjol“.

B. Perumusan Masalah

Berdasarkan pada latar belakang masalah diatas, maka penulis mencoba

merumuskan masalah dalam penelitian ini yaitu bagaimana penerapan sistem

pengeluaran dan penerimaan kas pada PT.Bank SumutKantor Pusat Imam

Bonjol.

C. Tujuan Penelitian

Adanya tujuan dari penelitian ini adalah :

a. Untuk memahami bagaimana pelaksanaan sistem pengeluaran dan

penerimaan kas pada PT. Bank Sumut Kantor Pusat Imam Bonjol.

D. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian iniadalah :

a) Bagi Peneliti

Sebagai bahan masukan jika sewaktu-waktu peneliti diminta

memberikan penjelasan dan masukan mengenai sistem informasi

akuntansi Pengeluaran dan Penerimaan kas pada PT.Bank Sumut

Kantor Pusat Imam Bonjol.

b) Bagi Perusahaan

Sebagai bahan masukan pada PT.Bank SumutKantor Pusat Imam

c) Bagi peneliti lain

Sebagai bahan masukan untuk melakukan penelitian yang sejenis

dimasa yang akan datang.

E. Metodologi Penelitian

Pada bab ini penulis menyajikan uraian mengenai suatu kerangka umum

penelitian, yaitu langkah-langkah yang harus dilakukan dalam penelitian.

Penelitan adalah suatu proses, yaitu suatu rangkaian langkah-langkah yang

dilakukan secara terencana dan sistematis guna mendapatkan pemecahan

masalah atau mendapatkan jawaban terhadap pertamyaan-pertanyaan

tertentu.Adanya metodologi penelitian ini adalah : lokasi penelitian, objek

penelitian, sumber penelitian,teknik pengumpulan data,sistematika

penelitian.

I. Lokasi Penelitian

Lokasi penelitian dilakukan pada PT.Bank Sumut Kantor Pusat Imam

Bonjol.

II. Objek Penelitian

Objek penelitian yang diteliti oleh penulis adalah “ Sistem Informasi

Akuntansi Pengeluaran dan Penerimaan Kas pada PT.Bank Sumut

Kantor Pusat Imam Bonjol ”.

III. Data Penelitian

Data penelitian ini diperoleh secara langsung dari sumber asli ( tanpa

melalui media perantara ) baik dari individu maupun perorangan

seperti sejarah singkat perusahaan,struktur organisasi, hasil observasi

dan wawancara yang biasa dilakukan Penulis dan data penelitian ini

diperoleh secara tidak langsung ( melalui media perantara ) untuk

IV. Teknik Pengumpulan data

Untuk memperoleh data informasi yang akurat yang mengarah kepada

kebenaran yang diperlukan dalam pembuktian penelitian ini maka

teknik pengumpulan data yang digunakan adalah dengan melakukan

pengamatan langsung terhadap objek yang diteliti,melakukan tanya

jawab atau wawancara kepala bagian dan karyawan yang

bersangkutan untuk memperoleh informasi.

F. Sistematika Penelitian 1. Laporan Penelitian

Laporan penelitian terdiri dari empat bab yaitu, bab pendahuluan, profil

perusahaan, pembahasan dan penutup.

BAB I : PENDAHULUAN

Pada bab ini diuraikan tentang latar belakang, perumusan masalah, tujuan

penelitian, manfaat penelitian, metodologi penelitian, sistematika

penSelitian.

BAB II : PROFIL PERUSAHAAN

Pada bab ini dijelaskan mengenai sejarah ringkasperusahaan, struktur

organisasi,uraian tugas, kinerja usaha terkini.

BAB III : PEMBAHASAN

Pada bab ini peneliti akan menguraikan hasil penelitian mengenai Sistem

Informasi Akuntansi Pengeluaran dan Penerimaan kas pada PT.Bank

SumutKantor Pusat Imam Bonjol.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini akan diuraikan kesimpulan yang dirangkum dari hasil

penelitian terhadap PT.Bank Sumut Imam Bonjoldan juga saran yang

ditujukan bagi perusahaan sebagai bahan masukan dan dianggap perlu

A. Sejarah Berdirinya PT.BANK SUMUT

PT. Bank Pembangunan Daerah Sumatera Utara disingkat BPDSU didirikan

di Medan Pada tanggal 04 November 1961 dalam bentuk Perusahaan Daerah (PD)

berdasarkan Akta Notaris Rusli Nomor 22 dengan sebutan BPDSU.

Pada tahun 1962 tentang ketentuan pokok Bank Pembangunan Daerah dan

sesuai dengan Peraturan Daerah Tingkat I Sumatera Utara No.5 tahun 1965

bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD). Modal dasar

pada saat itu sebesar Rp.100 Juta dan sahamnya dimiliki oleh Daerah Tingkat I

Sumatera Utara dan Pemerintah Daerah Tingkat II Sumatera Utara dan

Pemerintah Daerah Tingkat II Sumatera Utara.

Sejalan dengan program Rekapitulasi, bentuk hukum BPDSU tersebut harus

diubah dari Perseroan Daerah (PD) menjadi Perseroan Terbatas (PT) agar saham

Pemerintah Pusat dapat masuk untuk mengembangkan dan di kemudian hari

saham pihak ketiga dimungkinkan dapat masuk atas persetujuan DPRD Tingkat I

Sumatera Utara, sehingga berdasarkan hal tersebut maka pada Tahun 1999,

bentuk hokum BPDSU diubah kembali menjadi Perseroan Terbatas dengan nama

PT.Bank Pembangunan Daerah Sumatera Utara atau disingkat PT.Bank Sumut yang berkedudukan dan berkantor pusat di Medan, Jl.Imam Bonjol No.18 yang didirikan berdasarkan Akta No. 38 tanggal 16 April 1999 dibuat dihadapan

Alina Hanum, SH, Notaris di Medan yang telah mendapat pengesahan dari

Departemen Kehakiman Republik Indonesia No. C-8224 HT.01.01.TH99 tanggal

Modal Dasar pada saat itu ditetapkan sebesar Rp.400 Miliar. Dan Karena

pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15

Desember 1999 melalui Akta No.31, modal dasar ditingkatkan menjadi Rp. 500

miliar.Sesuai dengan Akta No.39 tanggal 10 Juni 2008 yang dibuat dihadapan

H.Marwansyah Nasution,SH, Notaris di Medan berkaitan dengan Akta Penegasan

No.05, tanggal 10 November 2008 dan telah mendapat pengesahan dari Menteri

Hukum dan Hak Azasi Manusia Republik Indonesia sebagaimana dinyatakan

dalam surat Keputusan Nomor AHU-87927. AH.01.02 tahun 2008 tanggal 20

November 2008 dan telah beberapa kali mengalami perubahan.Dan telah

diumumkan dalam Tambahan Berita Negara Republik Indonesia No.10 tanggal 3

Februari 2009, maka modal dasar ditambah dari 500 miliar menjadi Rp.1 trilyun.

Anggaran dasar terakhir, sesuai dengan Akta No. 16, tanggal 29 Oktober

2010 dan Akta Notaris No 3 tanggal 6 Desember 2010 mengenai pernyataan

Keputusan rapat, yang dibuat dihadapan Afrizal Arsad Hakim, SH, mengenai

pernyataan Keputusan Rapat PT.Bank Pembangunan Daerah Sumatera Utara.

Perubahan anggaran dasar ini telah memperoleh persetujuan dari Menteri Hukum

dan Hak Asasi Manusia Republik Indonesia sebagaimana dinyatakan dalam Surat

Keputusan No. AHU-33566.AHU.01.02 Tahun 2011 tanggal 05 Juli 2011, dimana

modal dasar mengalami perubahan dari Rp.1Trilyun menjadi Rp.2 Trilyun.

PT.BANK SUMUT awalnya merupakan Bank Non Devisa yang kantor

pusatnya pertama kali beralamat di Jl. Palang Merah No.62 ( menyewa Ruko

Milik Sultan Negara) Pada tahun 1962, namun Bank Indonesia telah

Pada tanggal 7 September 2012 oleh pelaksana tugas Gubsu di Gedung Kantor

Pusat Bank Sumut.

Untuk posisi Desember 2013, Bank Sumut telah memliki jaringan

pelayanan sebanyak 460 unit di seluruh daerah Sumatera Utara dan Jakarta yang

terdiri dari:

a. Kantor Pusat 1 Unit

b. Cabang Utama 1 Unit

c. Kantor Cabang Konvensional 30 Unit

d. Kantor Cabang Syariah 5 Unit

e. Kantor Cab.Pembantu Konvensional 103 Unit

f. Kantor Cabang Syariah 17 Unit

g. Kantor Kas 12 Unit

h. ATM 233 Unit

i. Kas Mobil 23 Unit

j. Payment Point 35 Unit

Dari tahun ke tahun PT.Bank SUMUT mengalami peningkatan asset

sehingga untuk per 31 Desember 2013, Asset PT.Bank SUMUT adalah sebesar

Rp. 21.459 Milyar.

Logo merupakan cerminan jiwa dan identitas bagi PT.Bank SUMUT

merefleksikan visi dan misi yang telah ditetapkan serta mengandung makna yang

optimis, dinamis, professional, semangat tinggi dan memiliki kemampuan

antisiatif terhadap perubahan.Tujuan dari Logo PT.Bank SUMUT adalah untuk

menumbuhkan semangat dan meningkatkan kinerja, sehingga dapat menampilkan

citra PT.Bank SUMUT sebagai bank yang diandalkan .

Kata kunci Logo adalah “SINERGY” yaitu kerja sama yang erat sebagai langkah lanjut dalam rangka meningkatkan taraf hidup yang lebih baik, berbekal

kemauan kerja keras yang didasari dengan profesionalisme dan siap memberikan

pelaysanan yang terbaik. Bentuk Logo menggambarkan dua elemen dalam bentuk

huruf “U” yang saling terkait bersinergi membentuk “S” yang merupakan kata awal “SUMUT”. Sebuah penggambaran Bentuk Kerja Sama Yang Erat antara Bank SUMUT dengan masyarakat Sumatera Utara sebagaimana Visi Bank

SUMUT yaitu “ menjadi Bank Andalan Untuk Membantu dan Menolong

Pertumbuhan Perekonomian dan Pembangunan Daerah di Segala Bidang Serta

Sebagai Salah Satu Sumber Pendapatan Daerah Dalam Rangka Meningkatkan

Taraf Hidup Rakyat”.

Warna Orange sebagai symbol suatu hasrat untuk terus maju dan dilakukan dengan enerjik yang dipandu dengan warna Biru yang sportif dan professional sebagaimana Misi Bank SUMUT yaitu :” Mengelola Dana Pemerintah dan Masyarakat Secara Profesional Yang Didasarkan Pada Prinsip

Compliance (Prinsip-Prinsip Kepatuhan)”.

sederhana dan mudah dibaca.Penulisan Bank dengan huruf kecil dan SUMUT

dengan huruf kecil dan SUMUT dengan huruf capital guna lebih

Mengedepankan Sumatera Utara sebagai gambaran keinginan dan dukungan untuk membangun dan membesarkan Sumatera Utara.

b) Visi dan Misi PT.Bank SUMUT 1) Visi

“Menjadi Bank andalan untuk membantu dan mendorong

pertumbuhan perekonomian dan pembangunan daerah di segala

bidang serta sebagai salah satu sumber pendapatan daerah dalam

rangka meningkatkan taraf hidup rakyat”.

2) Misi

Misi adalah Serangkaian langkah yang bertujuan untuk mencapai

sasaran jangka pendek organisasi. Misi PT.BANK SUMUT adalah

mengelola dana pemerintah dan masyarakat secara professional yang

didasarkan pada prinsip-prinsip Compliance .

3) Statement Budaya PT.Bank SUMUT

Memberikan “PELAYANAN TERBAIK” merupakan tekad seluruh

personil PT.Bank SUMUT untuk memenuhi ekspektasi dan kepuasan

nasabah atas pelayanan yang diberikan.

4) MOTTO PELAYANAN

a. Berusaha untuk selalu Terpercaya

b. Enerjik dalam melakukan setiap kegiatan

c. Senantiasa Bersikap Ramah

e. Menciptakan suasana Aman dan Nyaman

f. Memiliki integritas tinggi

g. Komitmen penuh untuk memberikan pelayaanan terbaik

c) Tujuan PT.Bank SUMUT

Adapun tujuan dari perusahaan PT.Bank SUMUT adalah:

a. Menghasilkan Laba

b. Meningkatkan pertumbuhan dikuasai daerah di berbagai bidang

c. Meningkatkan taraf hidup rakyat

d. Memenuhi fungsi social dengan penyediaan lapangan pekerjaan bagi

masyarakat

e. Menyediakan produk dan layanan jasa yang kompetitif.

d) Fungsi PT.Bank SUMUT

PT.Bank SUMUT merupakan alat kelengkapan otonomi daerah di Bidang

Perbankan yang berfungsi sebagai penggerak dan pendorong laju

pembangunan di daerah, bertindak sebagai pemegang kas daerah yang

melaksanakan penyimpanan uang daerah serta sebagai salah satu sumber

pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank

Umum seperti dimaksudkan pada Undang-Undang 7 Tahun 1992 tentang

Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10

Tahun 1998.

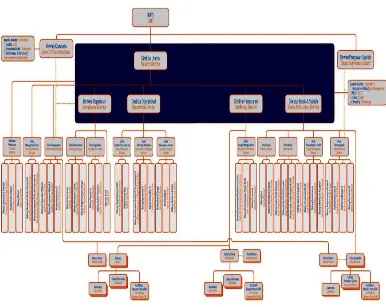

B. Struktur Organisasi PT.Bank SUMUT

Struktur organisasi merupakan gambaran skematis tentang hubungan tugas

dan tanggung jawab dan kerjasama dari orang-orang yang terdapat didalam

sederhana struktur organisasi menyatakan alat dan cara kerja mengatur

sumber daya manusia bagi kegiatan-kegiatan kearah pencapaian tujuan.

PT.Bank SUMUT memiliki struktur organisasi didalam kepengurusannya

dimana struktur ini juga menunjukkan kemampuan GRdan tanggung jawab

setiap pegawai secara keseluruhan yang ada di PT.Bank SUMUT.

C. Uraian Tugas

1. Direktur Utama adalah kordinator pelaksanaanTugas Direksi dan

membawahi langsung Sekretaris Direksi dan Divisi Pengawasan.

Adapun yang menjadi tugas Direktur Utama adalah:

a. Menetapkan pembagian tugas diantara anggotaDireksi.

b. Menetapkan struktur organisasi perusahaanlengkap dengan

rincian tugasnya setelahmendapatpersetujuan dan atau

pengesahandari Dewan Komisaris atau Pemegang Saham.

c. Mengkoordinir penyusunan RJPP, RKAT danrencana-rencana

lainnya untuk disampaikan kepadaKomisaris dan RUPS.

d. Mengkoordinir pelaksanaan program kegiatanDirektur

Kepatuhan, Operasional, Bisnis danSyariah, dan Pemasaran yang

dijabarkan dariRKAT dan RJPP.

e. Mengawasi pengalokasian tugas dan wewenangoleh

masing-masingDirektur kepada Pemimpin Divisi .

f. Membawahi langsung Divisi Pengawasan danSekretaris Direksi.

g. Menetapkan anggaran biaya untuk DivisiPengawasan dan

Sekretaris Direksi dalamrencana anggaran tahunan.

h. Mengendalikan program kegiatan di bidangPengawasan Umum,

Bidang PengawasanTeknologi Sistem Informasi dan

BidangPengawasan Kredit, dengan ketentuan danperaturan yang

i. Mengadakan serta memimpin rapat Direksisecara berkala, untuk

mengevaluasi pelaksanaanprogram kegiatan masing-masing

Divisi, CabangUtama dan Cabang.

j. Mengkoordinir Direksi melakukan evaluasisecara berkala

terhadap pencapaian target KeyPerformance Indicators (KPI)

serta merumuskantindakan perbaikan yang diperlukan.

k. Mengkoordinir pembuatan laporan manajementriwulan,

semesteran dan tahunan yang akandisampaikan kepada Dewan

Komisaris danPemegang Saham.

2. Tugas Pemimpin Bidang Akuntansi

I. Membantu Pemimpin Divisi dalam ;

a. Merumuskan kebijakan Bank dalam penerapan sistem

administrasi keuangan yang handal dan sesuai dengan

prinsip akuntansi berlaku.

b. Mempersiapkan, merancang, menelaah dan menyempurnakan

buku pedoman akuntansi Bank dan ketentuan intern Bank

sehubungan dengan perkembangan dan perubahan di Bidang

Akuntansi dan Keuangan.

c. Menyusun sistem dan prosedur akuntansi Bank dan

menjabarkannya menjadi rincian tugas unit organisasi.

d. Menyelengggarakan administrasi keuangan dan akuntansi

Kantor Pusat dengan menghimpun serta mengelola data

e. Merumuskan bentuk laporan berdasarkan sistem yang

berlaku untuk keperluan intern maupun ekstern sesuai dengan

kebutuhan ataupun ketentuan yang berlaku.

II. Membuat dan melaksanakan program kerja yang berhubungan

dengan Bidang Akuntansi.

a. Mengurus dan menyelesaikan perhitungan pajak penghasilan

Bank.

b. Menyelesaikan selisih rekening atas kantor pusat dengan

kantor cabang.

c. Menyusun laporan keuangan, berupa neraca, rincian laba rugi

kantor pusat dan gabungan Bank sesuai sistem yang berlaku

baik untuk keperluan intern maupun ekstern dan menyusun

serta menyampaikan laporan neraca publikasi bulanan dan

triwulan ke Bank Indonesia.

d. Mempersiapkan bahan-bahan yang berhubungan dengan

laporan keuangan dalam Rapat Umum Pemegang Saham

Bank setiap tahunnya.

e. Melakukan pemantauan dan pembinaan atas pos-pos neraca

laba rugi seluruh unit kerja Bank.

f. Membuat laporan neraca laba rugi Kantor Pusat dan

konsolidasi, baik secara berkala atau tahunan, sesuai dengan

g. Menyusun dan menyampaikan laporan ke Bank Indonesia

menurut bentuk dan prosedur yang ditetapkan Bank

Indonesia.

h. Memimpin, mengarahkan, membimbing, memantau dan

mengevaluasi kepatuhan staf dan pegawai terhadap

pelaksanaan Standar Opersional Prosedur dilingkungan

Bidang Akuntansi.

i. Memimpin, mengarahkan, membimbing, memantau dan

mengevaluasi pelaksanaan tata kelola perusahaan

dilingkungan Bidang Akuntansi.

j. Memimpin, mengarahkan, membimbing, memantau dan

mengevaluasi pelaksanaan standar pelayanan Bank Sumut

dilingkungan staf dan pegawai Bidang Akuntansi.

k. Melakukan koordinasi dengan Pemimpin Bidang lain di

Divisi Teknologi Informasi & Akuntansi maupun bidang /

unit kerja lain dalam pelaksanaan tugasnya.

l. Melakukan supervisi atas pekerjaan yang dilakukan oleh staf

dan pegawai dilingkungan Bidang Akuntansi.

m. Membuat dan membimbing staf dan pegawai dibidangnya

guna meningkatkan pengetahuan , keterampilan kerja dan

integritas.

n. Membuat memorandum, konsep surat dan laporan yang akan

o. Melaksanakan tugas – tugas lain sesuai dfungsi Bidang

Akuntasi.

III. Wewenang Pemimpin Bidang Akuntansi

a. Menilai manajemen kinerja staf dan pergawai Bidang

Akuntansi.

b. Memberi rekomendasi kepada Pemimpin Divisi atas izin

permisi, izin cuti, izin menikah, istirahat melahirkan dan izin

melanjutkan pendidikan staf dan pegawai Bidang Akuntansi.

c. Menandatangani atau memaraf surat-surat, memo dan

laporan-laporan lain sesuai ketentuan yang berlaku.

d. Mengusulkan kepada Pemimpin Divisi terhadap pendidikan

dan latihan yang dibutuhkan staf dan pegawai dilingkungan

Bidang Akuntansi.

e. Melaksanakasn wewenang lain sesuai ketentuan yang

berlaku.

IV. Tanggung Jawab Pemimpin Bidang Akuntansi

1. Bertanggung jawab atas :

a. Pelaksanaan tugas dan wewenang Bidang Akuntansi

kepada Pemimpin Divisi.

b. Kebenaran laporan – laporan yang diterbitkan oleh

Bidang Akuntansi.

c. Penerapan standar operasional dan prosedur

d. Penerapan tata kelola perusahaan dilingkungan Bidang

Akuntansi.

e. Keberhasilan pelaksanaan standar pelayanan Bank

Sumut dilingkungan Bidang Akuntansi.

f. Disiplin kerja staf dan pegawai dilingkungan Bidang

Akuntansi.

g. Keselamatan dokumen, arsip serta seluruh perlengkapan

inventaris yang berada dilingkungan Bidang Akuntansi.

A. Sistem

Istilah sistem paling sering digunakan untuk menunjukkan pengertian

metode atau cara dan sesuatu himpunan unsur atau kompenen yang saling

berhubungan satu sama lain menjadi satu kesatuan yang utuh. Jadi dengan kata

lain sistem adalah sekelompok elemen – elemen lain yaang terintegrasi dengan

maksud yang sama untuk mencapai suatu tujuan organisasi.

Sistem menurut Mulyadi ( 2001 : 5 ) mendefinisikan tentang sistem adalah

Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

melaksanakan kegiatan pokok perusahaan. Dari pengertian diatas menunjukkan

sudut pandang yang berbeda. Pengertian sistem itu sendiri terdiri dari subsistem

yang secara keseluruhan bertujuan untuk mencapai tujuan – tujuan tertentu dan

lebih ditekankan lagi pada sistem yang melaksanakan aktivitasnya dalam suatu

perusahaan. Sebuah sistem harus melayani setidaknya satu tujuan, tetapi dapat

juga melayani beberapa tujuan. Sementara itu, sistem berkaitan erat dengan

prosedur dalam sistem akuntansi. Untuk itu perlu dibedakan antara sistem dan

prosedur. Menurut Mulyadi ( 2001 : 5 ) merumuskan bahwa : “ prosedur adalah

urutan kegiatan klerikasl, biasanya melibatkan orang dalam suatu departemen atau

lebih yang dibuat untuk menjamin penanganan secara transaksi perusahaan yang

terjadi berulang – ulang “ . Maka intinya, sistem adalah sekelompok

elemen-elemen yang terintegrasi dengan maksud yang sama untuk mencapai sebuah

B. Sistem Informasi

Sistem Informasi menurut Mulyadi ( 2001 : 11 ) adalah suatu sistem yang

digunakan oleh manajemen dalam mengelola perusahaan. Sistem menurut

Mulyadi (2001 : 5 ) mendefinisikan tentang sistem adalah Suatu jaringan prosedur

yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok

perusahaan. Definisi umum untuk informasi adalah seperti yang dikemukakan

oleh Davis ( 2001 : 24 ), bahwa : “ Informasi adalah kata yang telah diubah

menjadi suatu bentuk yang penting bagi sipenerimanya dan mempunyai nilai

nyata yang dapat dirasakan manfaatnya didalam pengambilan keputusan pada saat

ini maupun pada saat yang akan datang”.

a. Sistem informasi harus dapat menghasilkan laporan mengenai kegiatan

usaha kondisi keuangan, penerapan manajemen resiko dan pemenuhan

ketentuan yang mendukung pelaksanaan tugas Dewan Komisaris dan

Direksi.

b. Sistem pengendalian intern yang efektif sekurang – kurangnya menyediakan

data/informasi internal yang cukup dan peraturan yang berlaku, informasi

pasar ( kondisi eksternal ) dan setiap kejadian serta kondisi yang diperlukan

dalam rangka pengambilan keputusan yang tepat dan dapat dipertanggung

jawabkan.

c. Sistem pengendalian intern sekurang – kurangnya menyediakan sistem

informasi yang dapat dipercaya mengenai seluruh akivitas fungsional Bank,

terutama aktivitas fungsional yang signifikan dan memiliki potensi resiko

penggunaan data elektronik, harus dijamin keamanannya, dipantau oleh

pihak yang independen ( Divisi Pengawasan ) dan didukung oleh program

kontijensi yang memadai.

d. Bank sekurang-kurangnya mengorganisasikan suatu rencana pemulihan

darurat dan sistem back-upuntuk mencegah kegagalan usaha yang beresiko

tinggi. Prosedur, proses, dan sistem back-up harus didokumentasikan dan

dinilai kembali efektivitasnya secara berkala.

e. Bank sekurang-kurangnya memiliki dan memelihara sistem informasi

manajemen yang diselenggarakan, baik dalam sistem informasi elektronik

maupun bukan elektronik. Mengingat bahwa sistem informasi elektronik

dan penggunaan teknologi informasi tersebut mempunyai dampak resiko,

maka Bank harus mengendalikannya secara efektif guna menghindari

adanya gangguan usaha dan kemungkinan timbulnya kerugian Bank yang

signifikan.

C. Sistem Informasi Pengeluaran dan Penerimaan Kas

Sistem Informasi pengeluaran dan penerimaan kas merupakan hal penting

dalam mengidentifikasi, mengelompokkan, menghimpun, mencatat, dan

melaporkan khususnya di bagian kasir. Penerapan sistem informasi akuntansi

tersusun dengan sangat baik, sehingga unsur organisasi, otorisasi, dan prosedur

pencatatan penerimaan dan pengeluaran kas berjalan dengan sangat baik.

Dari gambar diatas merupakan siklus PT. Bank Sumut Kantor Pusat Imam

Bonjol. Dapat disimpulkan bahwa transaksi di proses buku besar lalu dimuat

kedalam laporan keuangan.

1. Pengeluaran Kas

Sudah dapat dimaklumi bahwa kegiatan usaha untuk mendapatkan suatu

hasil selalu akan berdampak terhadap timbulnya biaya disisi lain. Untuk

kegiatan jasa – jasa bank ini juga diperlukan berbagai macam biaya baik

bersifat langsun maupun tidak langsung tergantung dari jenis kegiatan yang

ada. Adapun berbagai macam biaya yang mungkin timbul di dalam

penilaian pelayanan jasa – jasa kepada para nasabahnya antara lain : bunga

yang dibayar , hadiah , provisi dan komisi fee yang dibayar untuk

mendapatkan dana, koreksi pendapatan dana, beban umum dan administrasi,

beban personallia (gaji karyawan), kerugian penurunan nilai aktiva

produktif, beban lain – lain, beban non-operasional.

2. Penerimaan Kas

Seperti halnya kegiatan usaha liannya, di bank selalu membawa dampak

kepada pendapatan di satu pihak dan timbulnya beban biaya di pihak lain.

Mengingat jasa – jasa bank saat ini mempunyai kedudukan yang sangat

penting dalam kehidupan perbankan. Pendapatan dari jasa – jasa bank atau

yang lebih dikenal fee base income.

Ada beberapa bentuk pendapatan yang diperoleh dari proses pemberian

jasa-jasa bank kepada para nasabahnya antara lain : Bunga yang diperoleh,

administrasi, hasil deviden atau penyertaan, hasil operasional lainnya, hasil

jasa komunikasi, koreksi atas CKPN dan penyisihan penghapusan,

pendapatan non operasional.

D. Sistem Informasi Akuntansi

Menurut Deddi Nordiawan ( 2007 : 1 ) Akuntansi merupakan proses

mengenali, mengukur dan mengkomunikasikan informasi ekonomi untuk

memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang

bersangkutan. Untuk itu Mulyadi ( 2001 : 3 ) mendefinisikan tentang sistem

akuntansi adalah sebagai berikut : “Sistem Informasi Akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan”.

Dari definisi Sistem Informasi Akuntansi tersebut, unsur suatu sistem

akuntansi pokoknya adalah formulir, catatan yang terdiri dari jurnal, buku besar

dan buku pembantu, serta laporan. Berikut ini diuraikan lebih lanjut pengertian

masing – masing unsur sistem informasi akuntansi tersebut :

1. Formulir merupakan dokumen yang digunakan untuk merekam terjadinya

transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan

formulir ini peristiwa yang terjadi dalam organisasi direkam (

didokumentasikan) diatas secarik kertas. Formulir sering pula disebut

dengan istilah media, karena formulir merupakan media untuk mencatat

peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir

sebagai dasar pencatatan dalam catatan. Contoh formulir adalah : faktur

penjualan, bukti kas keluar, dan cek. Dalam sistem informasi akuntansi

secara manual ( manual system ), media yang digunakan untuk merekam

pertama kali data transaksi keuangan adalah formulir yang dibuat dari kertas

( paper form ). Dalam sistem informasi dengan komputer ( computerized

system ) digunakan berbagai macam media untuk memasukkan data ke

dalam sistem pengolahan data seperti: papan ketik ( keyboard), optical and

magnetic characters and code, mice, voice, touch sensors, dancats.

2. Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

lalinnya. Seperti telah disebutkan di atas, sumber informasi pencatatan

dalam jurnal ini adalah formulir. Dalam jurnal ini data keuangan untuk

pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan

informasi yang akan disajikan dalam laporan keuangan. Dalam jurnal ini

pula terdapat kegiatan peringkasan data, yang hasil peringkasannya ( berupa

jumlah rupiah transaksi tertentu )kemudian di – posting ke rekening yang

bersangkutan dalam buku besar.

3. Buku besar ( general ledger) terdiri dari reking – rekening yang digunakan

untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

Rekening – rekening dalam buku besar ini disediakan sesuai dengan unsur –

unsur informasi yang akan disajikan dalam laporan keuangan. Rekening

menggolongkan data keuangan, di pihak lain dapat dipandang pula sebagai

sumber informasi keuangan untuk penyajian laporan keuangan.

4. Buku pembantu ini terdiri dari rekening – rekening pembantu yang merinci

data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

Buku besar dan buku pembantu merupakan catatan akuntansi akhir ( books

of final entry ), yang berarti tidak ada catatan akuntansi lain lagi sesudah

data akuntansi diringkas dan digolongkan dalam rekening buku besar dan

buku pembantu. Buku besar dan buku pembantu disebut sebagai catatan

akuntansi akhir juga karena setelah data akuntansi keuangan dicatat dalam

buku – buku tersebut, proses akuntansi selanjutnya adalah penyajian laporan

keuangan, bukan pencatatan lagi ke dalam catatan akuntansi.

5. Laporan, hasil akhir proses akuntansi adalah laporan keuangan yang dapat

berupa neraca, laporan laba rugi, laporan perubahan laba yang ditahan,

laporan biaya pemasaran, daftar umur piutang, daftar utang yang akan

dibayar. Laporan yang berisi informasi yang merupakan keluaran sistem

akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada

layar monitor komputer. Dengan kata lain sistem informasi akuntansi

dikemukakn oleh Nafarin data dapat diartikan juga sebagai kumpulan

karakter, fakta dari jumlah – jumlah yang merupakan masukan bagi semua

sitem informasi.

6. Dari definisi tersebut dapat diartikan bahwa data yang berupa fakta atau

transaksi – transaksi perusahaan baru merupakan masukan. Oleh karena itu,

menjadi sebuah informasi. Adapun sistem informasi akuntansi masuk

kedalam bidang fungsional khusus organisasi. Dengan istilah – istilah

sebagai berikut :

a. Sistem informasi Akuntansi Manual

Menurut James M. Reeve ( 2009 : 224 ) sistem akuntansi dapat

dilakukan secara manual atau menggunakan peranti lunak komputer

(komputerisasian). Memahami sistem akuntansi manual dapat

membantu dalam mengenali hubungan antara data akuntansi dengan

laporan akuntansi. Pengelolaan data yang dilakukan secara manual dan

untuk penyimpanan digunakan arsip – arsip yang banyak menghasilkan

tempat informasi akuntansi dihasilkan melalui suatu siklus akuntansi

yang dimulai dengan bukti transaksi dicatat dalam jurnal dan di posting

kebuku besar yang sesuai pada akhir akuntansi secara periosik (

bulanan, caturwulan, tahunan ) dibuat di jurnal penyesuaian kemudian

disusun laporan keuangan.

b. Sistem Informasi Akuntansi Komputer

Istilah sistem informasi akuntansi berbasis komputer manual setelah

adanya penggunaan secara luas dalam sistem akuntansi dengan

munculnya sebagai alat bantu dalam pemerosesan data, masalah

ketepatan perhitungan konsisten dan motivasi dalam pemerosesan data

dalam sistem informasi manual dapat teratasi.

c. Pembagian dan Karakteristik Sistem Informasi Akuntansi

1. Sistem informasi keuangan ( penerimaan dan pengerluaran )

2. Sistem informasi akuntansi manajemen

3. Sistem informasi akuntansi biaya

Adapun karakteristik sistem informasi akuntansi sebagai berikut :

1. Melaksanakan tugas yang diperlukan

2. Berpegang pada prosedur yang relatif standar

3. Menangani data yang rinci

4. Terutama berfokus historis

5. Menyediakan informasi pemecahan yang minimal.

d. Tujuan dan ciri – ciri sistem informasi akuntansi

I. Tujuan sistem informasi akuntansi

Adapun tujuan umum pembangunan sistem informasi akuntansi

menurut Mulyadi ( 2001 : 19 ) adalah sebagai berikut :

a) Untuk menyediakan informasi akuntansi bagi pengelolaan

kegiatan usaha baru. Kebutuhan sistem perkembangan sistem

akuntansi terjadi jika perusahaan baru didirikan atau suatu

perusahaan menciptakan usaha baru yang berbeda dengan

usaha yang telah dijalankan selama ini.

b) Untuk memperbaiki informasi yang dihasilkan oleh sistem

yang sudah ada, baik mengenai mutu, ketepatan penyajian,

maupun struktur informasinya.

c) Untuk memperbaiki pengendalian akuntansi dan pengecekan

reliability)informasi akuntansi dan untukk menyediakan

catatan lengkap mengenai pertanggung jawaban dan

perlindungan kekayaan perusahaan.

II. Ciri- ciri sistem informasi akuntansi

Untuk mengetahuui sesuatu itu sistem atau bukan, antara lain dapay

dilihat dari ciri-cirinya. Ada beberapa rumusan mengenai ciri-ciri

sistem, yang pada dasarnya satu sama lain saling melengkapi.Pada

umumnya ciri-ciri sistem tersebut adalah :

1. Menurut Elias M. Awad

a) Terbuka

Sistem bersifat terbuka, atau pada umumnya bersifat

terbuka. Boleh dikatakan dalam kenyataanya tidak ada

sistem yang benar-benar tertutup. Suatu sistem dikatakan

terbuka jika berintegrasi dengan lingkungan dan

sebaliknya dikatakan tertutup jika mengisolasi diri dari

pengaruh apapun dari lingkungannya.

b) Tertutup

Sistem bersifat tertutup jika mengisolasi diri dari pengaruh

adapun dari lingkungannya.

c) Subsistem

Suatu sistem terdiri dari dua atau lebih subsistem. Yang

setiap subsistemnya terdiri dari subsistem yang lebih kecil

d) Saling ketergantungan

Diantara subsistem-subsistem itu terdapat saling

ketergantungan satu sama lain saling memerlukan. Satu

subsistem memerlukan masukan (input) yang

diperolehnya dari subsistem yang lain. Dengan kata lain

keluaran (output) satu subsistem diperlukan sebagai

masukan bagi subsistem yang lain. Dalam penyajian

informasi perlu dilihat kebutuhan apa saja yang

diinginkan, sehingga informasi tersebut menjadi

betul-betul berguna bagi sipemakai ataupun sipenerima.

Informasi erat hubungannya dengan data, informasi

berasal dari data. Data merupakan bentuk jamak dari

datum yang berarti kenyataan atau catatan.

Pentingnya keterangan-keterangan yang relavan dan tepat

waktu bagi manajer perusahaan sebagai sarana untuk

membuat keputusan dan pengawasan efektif. Dengan

tersedianya informasi yang relevan dengan masalah yang

dihadapi akan memberikan kemudahan bagi manajer

untuk membuat atau mengambil keputusan yang tepat.

Informasi adalah data yang diolah menjadi suatu bentuk

yang lebih berguna dan lebih mempunyai arti, sedangkan

dapat berfungsi untuk suatu tujuan tertentu atau untuk

analisa dan pengambilan keputusan.

Informasi terdiri dari data yang terpilih, tergantung dan

disusun sesuai dengan kebutuhan pemakai data, masalah,

waktu tempat dan fungsinya. Informasi merupakan unsur

penting dalam suatu usaha baik untuk operasional mapun

dalam pengambilan keputusan. Informasi akuntansi juga

digunakanuntuk mengetahui apakah kegiatan dilaksanakan

telah sesuai dengan rencana dan tujuan perusahaan, sistem

informasi sering kali dinyatakan berdasarkan sumber daya

adalah sistem informasi yang didominasikan oleh sumber

daya manusia dikenal sebagai sistem informasu manual.

e) Self–adjustment

Suatu sistem mempunyai kemampuan untuk dengan

sendirinya menyesuaikan diri dengan lingkungannya ( self

-adjustment ). Kegiatan inti dimungkinkan karena adanya

sistem umpan balik atau balikan ( feed back).

f) Self-regulation

Sistem ini juga mempunyai kemampuan untuk mengatur

diri sendiri ( self-regulation ). Hal ini berkaitan erat

dengan kemampuan di atas.

2. Menurut A. Shrode serta dan voich jr

Sistem harus mempunyai tujuan sehingga perilaku atau

kegiatan mengarah pada tujuan tersebut. Istilah mereka

“purposiv behavior”.

b) Suatu sistem merupakan suatu “keseluruhan yang bulat

dan utuh”. Istilah mereka sistem memiliki “wholisme”.

c) Sistem itu memiliki sifat “terbuka”

Sistem saling berinteraksi dengan sistem yang lebih

luas/besar, yang biasa dinamakan lingkungan sistem.

d) Transformasi

Transformasi adalah suatu sistem yang mempunyai atau

yang melakukan kegiatan transformasi, kegiatan

mengubah sesuatu menjadi yang lalin, jelas sistem

men-transformasi-kan atau mengubah sumber – sumber

(masukan/input) menjadi keluaran (output) untuk

mencapai tujuannnya.

e) Mekanisme kontrol

Didalam sistem ada kekuatan pemersatu sehingga sistem

itu terpadu satu sama lain terkait jadi satu dan sistem pun

mampu mengatur dirinya sendiri.

e. Kebijakan dan peranan sistem informasi akuntansi

Adapun kebijakan praktek informasi akuntansi meliputi :

2. Kepedulian terhadap status ekonomi orang lain dalam bentuk

penata pelayanan dan pertanggung jawaban.

3. Kepekaan terhadap nilai kerja sana dan konflik dengan mendahului

konflik dan menghasilkan kerjasama yang ramah melalui

penggunaan teknik akuntansi manajemen.

4. Karakter akuntansi yang komunikatif dengan menyampaikan

pengalaman ekonomik melalui ungkapan akuntansi.

5. Penyebaran informasi ekonomi dengan menyediakan informai

ekonomik bagi pembuatan keputusan.

Adapun peranan sistem informasi akuntansi dalam pemecahan masalah

sebagai berikut :

1. Sistem informasi akuntansi menghasilkan beberapa output

informasi dalam bentuk laporan akuntansi standar, laporan ini

sangat berharga dalam era keuangan dan pada tingkat manajemen

puncak.

2. Sistem informasi akuntansi menyediakan database yang dapat

digunakan dalam pemecahan masalah.

Pengelolaan data merupakan dasar bagi sistem – sitem pemecahan

masalah, langkah pertama dalam menyediakan dukungan komputer

bagi pemecahan masalah untuk manejer adalah menerapkan sistem

informasi akuntansi yang baik. Konsep batas sistem ini akan lebih MASUKAN

(Input)

PROSES KELUARAN

jelas jika digambarkan dalam sebuah model. Segala sesuatu yang

berasal dari sekitar sistem ( lingkungan ) masuk ke sistem.

E. Kompenen Sistem Informasi Akuntansi

Sistem Informasi merupakan sebuah susunan yang terdiri dari beberapa

komponen seperti orang, aktivitas, data, perangkat keras, perangkat lunak, dan

jaringan yang terintegrasi yang berfungsi untuk mendukung dan meningkatkan

operasi sehari – hari sebuah bisnis, juga menyediakan kebutuhan informasi untuk

pemecah masalah dan pengambilan keputusan oleh manajer.

1. Orang ( people)

Semua pihak yang bertanggung jawab dalam hal penyokong atau

sponsor sistem informasi ( system owner ), pengguna sistem ( system

user), perancang sistem ( system designer), dan pengembangan sistem

informasi ( system development).

2. Aktivitas

Sekumpulan aturan atau tahapan untuk membuat, memakai,

memproses, dan mengolah sistem informasi ataupun hasil keluaran dari

sistem informasi tersebut.

3. Data

Secara konseptual, data adalah deskripsi tentang benda, kejadian,

aktivitas, dan transaksi yang tidak mempunyai makna dan tidak

berpengaruh langsung kepada pemakai atau disebut juga sebagai

4. Perangkat Keras ( Hardware)

Mencakup peranti – peranti fisik seperti komputer, printer, monitor,

hardisk, dll.

5. Perangkat Lunak ( Software)

Sekumpulan instruksi-instruksi atau perintah-perintah yang

memungkinkan perangkat keras bisa digunakan untuk memproses data,

atau sering disebut program.

6. Jaringan ( Network)

Sistem penghubung yang memungkinkan suatu sumber dipakai secara

bersama-sama, baik pada waktu dan tempat bersamaan ataupun

berbeda.

F. Sistem Informasi yang digunakan PT.Bank Sumut

Seiring dengan perkembangan usaha yang dijalankan oleh PT. Bank Sumut

menuntut sistem informasi yang meningkat pola peranan sistem pencatatan

laporan keuangan sesuai dengan ketentuan untuk menjalankan operasi sangatlah

penting. Didalam menyajikan laporan – laporan keuangan pada PT. Bank Sumut

menggunakan aplikasi OLIB’s ( Online Integrated Banking System ) yang

dirancang secara cermat untuk membantu penerimaan dan pengeluaran kas itu

sendiri. OLIB’s merupakan suatu solusi core banking system bersifat

parameterized dan costomisbale yang dapat disesuaikan dengan kebutuhan bank

terutama yang terkait dengan perubahan business process yang bersumber pada

perubahan regulasi, ketentuan, maupun kebijakan lainnya. OLIB’s dikembangkan

oleh tim senior Collega yang selalu mengikuti ketentuan dan peraturan Bank

biaya, pelaporan dan sebagainya serta trend teknologi perbankan. OLIB’s juga

sudah mendukung untuk transaksi berbasis single currency maupun multi

currency. Setiap lini dalam perusahaan memiliki tanggung jawab masing – masing

dalam aplikasi OLIB’s sesuai dengan prosedur yang ditetapkan. Dimana Sistem

aplikasi OLIB’s terdapat organisasi Fungsi &Pengguna. Bank Sumut

memfasilitasi akses informasi data perusahaan kepada publik melalui : website

perusahaan:www.banksumut.com, media massa, mailing list, dan melalui kantor

cabang Bank Sumut.

G. Prosedur Pengeluaran dan Penerimaan Kas Pada PT. Bank Sumut Kantor Pusat Imam Bonjol

Pada umumnya prosedur yang terdapat dalam suatu perusahaan dirancang

sedemikian rupa. Perancangan prosedur memerlukan penelitian yang seksama.

Sebelum merancang prosedur itu sendiri, termasuk tingkat kecermatan, penyajian

dan waktu. Rancangan prosedur yang telah disepakati dengan persetujuan

pimpinan perusahaan akan diuraikan dalam satu pedoman prosedur, berupa

kalimat – kalimat maupun arus dokumen, penerapan rancangan prosedur harus

disertai rencana penetapan yang meliputi aspek : akuntansi yang dipakai, formulir

– formulir, letak dan susunan suatu benda, pendidikan dan pelatihan pemakain

prosedur, koordinasi antar departemen serta jadwal penerapan prosedur. Menurut

Mulyadi (2001 : 5 ) “Prosedur adalah suatu urutan kegiatan klerikal, biasanya

melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang

-ulang.

I. Prosedur Pengeluaran kas

Adapun prosedur pengeluaran kas menurut Marshall B. Romney & Paul

bisnis dan operasional data terkait yang berhubungan demgan pembelian

serta pembayaran barang dan jasa.

Menurut Mulyadi ( 2001 : 509 ), Pengeluaran kas dalam perusahaan

dilakukan dengan menggunakan cek. Pengeluaran kas yang tidak dapat

dilakukan dengan cek (biasanya karena jumlahnya relatif kecil).

Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian

intern berikut ini :

a. Dengan digunakannya cek atas nama, pengeluaran cek akan dapat

diterima oleh pihak yang namanya sesuai dengan yang ditulisnpada

formulir cek. Dengan demikian pengeluaran kas dan cek menjamin

diterimanya cek tersebut oleh pihak yang dimaksud oleh pihak

pembayar.

b. Dilibatkannya pihak luar, dalam hal ini bank, dalam pencatatan

transaksi pengeluaran kas perusahaan. Dengan digunakannya cek dalam

setiap pengeluaran kas perusahaan, transaksi pengeluaran kas direkam

juga oleh bank, yang secara periodik mengirimkan rekening koran bank

kepada perusahaan nasabahnya. Rekening koran bank inilah yang dapat

digunakan oleh perusahaan untuk mengecek ketelitian catatan transaksi

kas perusahaan yang direkam di dalam jurnal penerimaan dan

pengeluaran kas.

c. Jika sistem perbankan mengembalikan cancelled check kepada check

issuer, pengeluaran kas dengan cek memberikan manfaat tambahan

bagi perusahaan yang mengeluarkan cek dengan dapat digunakannya

cancelled check sebagai tanda terima kas dari pihak yang menerima

issuerakan secara otomatis menerima tanda penerimaan kas dari pihak

yang menerima pembayaran. Cancelled check sebagai tanda terima

pembayaran lebih andal karena di dalam endorsement terkait pihak

bank yang merupakan pihak yang independen bagi pembayar maupun

bagi penerima pembayaran.Didalam PT. Bank Sumut Kantor Pusat

Imam Bonjol memiliki prosedur pengeluaran sebagai berikut :

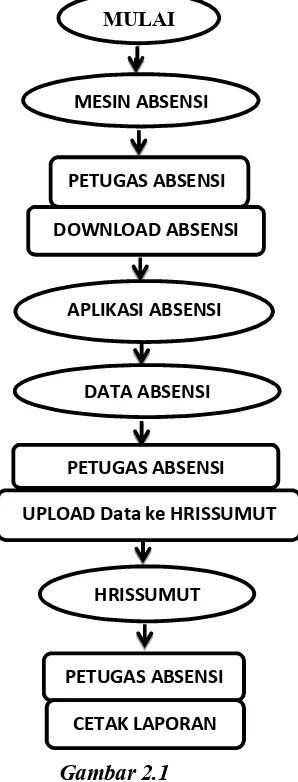

Gambar 2.1 Sumber :PT. Bank Sumut Kantor Pusat Imam Bonjol

MULAI

MESIN ABSENSI

PETUGAS ABSENSI

DOWNLOAD ABSENSI

APLIKASI ABSENSI

DATA ABSENSI

PETUGAS ABSENSI

UPLOAD Data ke HRISSUMUT

HRISSUMUT

PETUGAS ABSENSI

Penjelasan :

1. Petugas Absensi melakukan download data absensi dari mesin absensi

dengan melakukan secure time attendance System atau Fingertec

TCMS V2 dengan cara berikut :

a. Tekan start pada desktop komputer

b. Pilih All program > secure time attendance system

c. Pilih secure attendance retrieve

2. Petugas absensi mengupload hasil data ke aplikasi HRISSUMUT

dengan cara berikut :

a. Pilih menu Absensi

b. Pilih menu Import Data > file mesin. Cari file yang akan diupload

dengan menekan tombol browser kemudian tekan open untuk

membuka file

c. Untuk melakukan konfirmasi tekan tombol submit

3. Petugas absensi mecetak daftar pembayaran uang makan setiap minggu

dari HRISSUMUT dengancara sebagai berikut :

a. Pilih menu absensi

b. Pilih menu laporan > uang makan

c. Entry tanggal mulai

d. Entry tanggal selesai

e. Entry tanggal pengurang

4. Petugas absensi melakukan simulasi perhitungan uang lembur dari

a. Pilih menu payroll

b. Pilih main menu simulasi > lembur simulasi

c. Entry dengan bulan lembur yang akan disimulasikan

d. Entry tahun bulan lembur yang akan disimulasikan

e. Tekan tombol “simulasi” untuk men-simulasikan lembur, hasilnya

dapat dilihat di sub menu berikutnya yaitu persetujuan

f. Entry dengan bulan rekap lembur pegawai/calon pegawai/pegawai

honorer

g. Entry dengan tahun rekap lembur pegawai/pegawai honorer

h. Tekan tombol “ SETUJU “ untuk menyetujui rekap lembur.

5. Petugas absensi mencetak daftar pembayaran uang lembur bulanan dari

HRRISSUMUT dengan cara sebagai berikut :

a. Pilih menu absensi

b. Pilih menu laporan > rekap lembur

c. Entry bulan yang diinginkan

d. Entry tahun yang diinginkan

6. Petugas absensi mencetak rekapitulasi absensi dari pegawai / calon

pegawai / pegawai honorer perunit kerja untuk setiap bulan dari

HRISSUMUT dengan cara sebagai berikut :

a. Pilih menu absensi

b. Pilih main menu laporan > rekap per-unit

c. Entry bulan yang diinginkan

e. Entry unti kerja yang diinginkan

7. Petugas absensi melakukan penarikan sisa data absensi dari mesin

absensi ke aplikasi absensi dua hari kerja sebelum tanggal pembayaran

gaji.

II. Prosedur Penerimaan Kas

Adapun uraian prosedur penerimaan kas menurut Mulyadi (2001:209)

sebagai berikut : prosedur penerimaan dokumen, departemen penerimaan

kas, departemen piutang, departemen buku besar.

a. Prosedur Penerimaan Dokumen

Penerimaan dokumen menerima cek dari pelanggan bersama dengan

bukti pembayaran. Dokumen ini bersifat informasi kunci yang

diperlukan untuk keperluan transaksi rekening pelanggan. Dokumemn

ini merupakan bagian dari dokumen tagihan, yang pada saat

pembayaran dilaksanakn pelanggan merobek bagian bukti pembayaran

dan dikembalikan ke penjual bersama dengan pembayaran tunai.

b. Departemen Kas

Departemen ini mencocokkan kebenaran dan kelengkapan cek serta

bukti pembayaran. Setelah proses pencocokan, maka kasir mencatat

penerimaan kas pada jurnal penerimaan kas termasuk penjualan tunai.

Penerimaan tunai lainnya dan penerimaan atas rekening tunai dicatat

c. Departemen piutang

Departemen melakukan posting bukti pembayarab pada rekening

dibuku besar pembantu piutang, setelah itu bukti diarsipkan untuk jejak

audit. Pada akhir hari, departemen piutang meringkas buku pembantu

piutang dan menyerahkannya kedepartemen buku besar umum.

d. Departemen buku besar

Departemen melakukan posting dari dokumen jurnal kekontrol piutang

dan kontrol kas, mencocokkan kontrol piutang dengan ringkasan

pembantu piutang dan arsip dari dokumen jurnal.

Adapun Prosedur Penerimaan kas (transaksi rekening tabungan

penyetoran tunai) pada PT. Bank Sumut Kantor Pusat Imam Bonjol,

yaitu :

1. Nasabah

a. Mengisi slip / bukti setoran #2 dan ditanda tangani oleh

nasabah.

b. Menyerahkan slip / bukti setoran bersama dengan uang dan

buku tabungan kepada teller.

2. Teller

a. Terima slip / bukti setoran #2 dan buku tabungan dari nasabah,

kemudian diperiksa kembali kebenaran pengisiannya.

b. Hal- hal yang perlu diperiksa seperti :

1. Jumlah nominal dan terbilang

3. Nomor rekening tabungan

4. Nama pemegang rekening

c. Terima dan hitung jumlah uang yang disetorkan Nasabah

didepan Nasabah yang bersangkutan. Bila dianggap perlu

dapat menggunakan alat deteksi dan mesin penghitung uang.

d. Beri tanda check ( √ ), pada slip / bukti #2, bila uang yang

disetorkan telah sesuai kemudian disimpan yang telah

disediakan. Jika jumlah yang tidak sesuai beri penjelaan /

tanyakan kepada nasabah.

e. Posting pada aplikasi OLIB’s dengan cara sebagai berikut :

1. Pilih menu transaksi

2. Pilih sub menu transaksi

3. Pilih field kode cabang, pilih cabang sendiri sesuai dengan

slip / bukti setoran

4. Pilih field kode aplikasi “02” atau ”TABUNGAN”

5. Pilih field kkode TX ”201” atau ”SETORAN TUNAI”

6. Entry No. Rekening sesuai Slip / bukti setoran / buku

tabungan

7. Nomor warkat terisi otomatis terisi dari sistem

8. Keterangan TW “SET TUNAI” otomatis tampil dari

sistem

10. Setelah selesai melakukan cetak buku atau validasi pada

slip / bukti setoran dan buku tabungan kemudian keluar.

f. Jika nilai transaksi diatas kewenangan Teller, maka harus

diauthorisasi oleh Head Teller dan difia bayar oleh pejabat

yang berwenang sesuai dengan ketentuan yang berlaku.

g. Bubuhkan parah pada akhir validasi serta diparaf fan stempel

Bank pada slip / bukti setoran #2, serta diparaaf pada buku

tabungannya.

h. Teller menyerahkan buku tabungandan slip / bukti setoran #2

kepada nasabah.

i. Slip / bukti setorran #1 diteruskan kepada pelaksana

versifikasi/ checker untuk diversifikasi dengan terlebih dahulu

disetujui pleh PinSi / PinBag pelayanan nasabah / PinSi OPS

pada Capem kelas II serta Wapim pada Capem kelas

3. Nasabah

a. Menerima buku tabungan dan Slip / bukti setoran #2 yang

telah divalidasi dari teller

4. Pelaksana Versifikasi / Checker

a. Terima slip / bukti setoran #1 dari teller

b. Slip / bukti setoran #1 diversifikasi dengan aplikasi OLIB’s

dengan cara :

1) Pilih menu kewenangan administrator pembukuan

3) Pilih sub menu versifikasi transaksi keuangan

4) Pilih kode cabang sesuai slip / bukti setoran #1

5) Pilih kode aplikasi “02” atau “TABUNGAN”

6) Entry nomor rekening sesuai slip / bukti setoran

7) Pilih field D/K dan pilih “KREDIT”

8) Enty jumlah transaksi sesuai slip / bukti setoransetelah

yakin dienter dan dipilih “Y” pada layar konfirmasi, bila

berhasil maka akan tampil informasi :“Versifikasi

Transaksi Berhasil”

9) Pada akhir hari melakukan pencetakan laporan Hasil

versifikasi

c. Dokumen finansial ( transaksi keuangan ) setiap haridireuskan

kepada Kontrol Intern

d. Baik dalam finansial maupun dokumen administrasi sebelum

diteruskan kepada Kontrol Intern harus terlebih dahulu

mendapatkan persetujuan dari PinBag/PinSi Operasional/PinSi

Akuntansi.

5. Kontrol Intern

a. Terima dokumen finansial ( transaksi keuangan ) seluruh

transaksi setiap harinya bersama laporannya dari pelaksana

b. Melakukan pemerikasaan secara umum terhadap

dokumen-dokumen tersebut dengan membandingkan hasil proses

aplikasi OLIB’s dengan ketentuan intern yang berlaku.

c. Hasil pemeriksaan kontrol intern setiap hari dilaporkan kepada

pemimpin cabang sedangkan temuan hasil pemerikasaaan

dibuatkan memo intern kepada bagian / seksi terkait untuk

dilakukan tindak lanjut perbaikan dan dilakukan monitoring.

d. Setelah pemeriksaan dan pelaporan selesai dilakukan maka

dokumen – dokumen seluruh hasil transaksi setiap harinya

dikembalikan kepada pelaksana versifikasi / checker untuk

difile.

e. Teruskan hasil temuan ( memo intern ) kepada bagian / seksi

terkait.

f. Laporan kontrol intern diteruskan ke divisi pengawasan

dengan tembusan Pemimpin Cabang.

g. Bubuhi paraf pada dokumen – dokumen tersebut sebagai

persetujuan telah dilakukan pemeriksaan.

6. Pelaksana Versifikasi / Checker

a. Terima kembali dokumen yang telah diperiksa Kontrol Intern.

b. Kemudian Filekan dikumen – dokumen tersebut pada tempat

yang telah ditentukan.

Seperti halnya kegiatan usaha lainnya, Bank selalu membawa dampak

sendiri menawarkan produk dan jasa kepada nasabah. Adapun jenis – jenis produk

yang tergolong kedalam penerimaan Bank Sumut antaralain :

1. Tabungan Martabe terdiri dari berbagai segmen yaitu :

a. Tabungan martabe umum diperuntukkan untuk umum.

b. Tabungan martabe gaji diperuntukkan untuk pensiunan pegawai dan

pensiunan dari Instansi Pemerintah/swasta/BUMN/BUMD.

c. Tabungan Martabe KPE diperuntukkan khusus untuk PNS/CPNS atau

pun pensiunan PNS.

d. Tabungan Martabe Mahasiswa khusus untuk mahasiswa.

e. Tabungan Martabe SUMUT Sejahtera khusus untuk Nasabah Debitur

Kredit Usaha Mikro.

f. Tabungan Martabe Bina Siswa Mandiri (BSM) khusus untuk

siswa/siswi yang kurang mampu.

g. Tabungan Martabe Valas adalah simpanan dalam mata uang asing.

2. TabunganKU merupakan jenis tabungan yang digunakan untuk

menumbuhkan budaya menabung.

a. Tabungan Simpeda (Simpanan Pembangunan Daerah) merupakan

produk tabungan bersama yang diterbitkan secara bersama oleh Bank

Pembangunan Daerah (BPD) seluruh Indonesia.

Layanan Jasa Bank SUMUT yang ada saat ini adalah :ATM Bersama, Safe

Deposit Box, Mobile ATM, Payment Teller, Transaksi Antar Kantor, MPN

Prima, Layanan Setoran Uang Kuliah USU, Aplikasi Kas Daerah, Western

H. Risiko Strategis dan Risiko Operasional I. Resiko Strategis

1. Bank SUMUT telah memiliki kebijakan dan prosedur terkait

pelaksanaan manajemen risiko, dimana :

a. Kebijakan dan prosedur tersebut telah didesain dan di

implementasikan dengan memperhatikan karakterisktik dan

kompleksitas kegiatan usaha, tingkat risiko yang akan diambil

dan toleransi risiko, profil risiko serta peraturan yang

ditetapkan bank Indonesia dan praktek perbankan yang sehat.

b. Prosedur dan proses manajemen risiko tersebut dituangkan

dalam pedoman pelaksanaan yang telah direview dan dikinikan

secara berkala untuk mengakomodasi perubahan yang terjadi.

c. Kebijakan dan prosedur manajemen risiko dimaksud telah

didokumentasikan secara memadai dan telah dikomunikasikan

kepada seluruh pegawai baik dengan cara mengirimkan/

menyampaikan dokumentasi pedoman dimaksud ke suluruh

unit kerja maupun melalui sosialisasi, pengarahan, dan

himbauan.

2. Bank telah memiliki limit risiko yang sesuai dengan tingkat risiko

yang akan diambil, toleransi risiko, dan strategi bank secara

keseluruhan dengan memperhatikan kemampuan modal Bank

untuk dapatmenyerap eksposur risiko atau kerugian yang timbul

sumber daya manusia, dan kepatuhan terhadap ketentuan yang

berlaku.

3. Limit tersebut telah dikomunikasikan dengan baik kepada seluruh

pegawai dalam bentuk ketentuan Direksi baik berupa Surat

Keputusan maupun Surat Edaran dengan tujuan agar seluruh

pegawai mengetahui dan memahami batasan – batasan yang

diizinkan dalam melaksanakan kegiatan operasional tersebut.

Untuk mendukung seluruh proses manajemen risiko dimaksud,

Bank SUMUT telah menggunakan sistem aplikasi Risk

Management System Bank SUMUT ( RMS ) Bank SUMUT

sebagai sistem informasi manajemen risiko. Dengan menggunakan

sistem ini, seluruh proses manajemen risiko dilakukan secara

sistematis oleh sistem, sehingga menghemat waktu dan

menghasilkan informasi yang akurat dan terpercaya.

4. Bank SUMUT telah memiliki mekanisme persetujuan apabila

terjadi pelampauan limit. Besaran limit diusulkan oleh satuan kerja

operasional terkait, selanjutnya direkomendasikan kepada unit

kerja yang bertanggung jawab untuk mendapat persetujuan Direksi

atau Dewan Komisaris sesuai dengan kewenangannya masing –

masing yang diatur dalam kebijakan internal Bank dan besaran

limit tersebut direview secara berkala untuk menyesuaikan

5. Limit tersebut secara berkala direview oleh Direksi dan Satuan

Kerja Manajemen Risiko untuk menyesuaikan terhadap perubahan

kondisi yang terjadi.

II. Risiko Operasional

Risiko Opersional adalah Risiko yang tidak kecukupan dan tidak

berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan

adanya kejadian – kejadian eksternal yang mempengaruhi operasional

bank lemahnya sistem operasional dapat menyebabkan bank mengalami

kerugian, meningkatnya biaya operasional dan pada akhirnya

mengurangi laba usaha serta akan mengakibatkan terganggunya

kelancaran operasional dan mutu pelayanan yang akhirnya dapat

menurunkan kinerja dan daya saing bank.

Organisasi manajemen risiko operasioanal Bank Sumut berada pada

seluruh lini bisnis Bank dengan pemimpin unit kerja sebagai

penanggung jawabnya. Selain itu, untuk mengawasi jalannya kegiatan

operasional pada unit kerja Bank Sumut telah ditempatkan Kontrol

Internal yang merupakan perpanjangan tangan Divisi Pengawasan yang

bertugas melakukan pengawasan terhadap pelaksanaan kegiatan

operasional sehari-hari sehingga risiko operasional dapat

diminimumkan. Selain itu, secara berkala Divisi pengawasan

melakukan audit kepada seluruh unit kerja operasional guna memeriksa

Mekanisme yang digunakan Bank untuk mengidentifikasi dan

mengukur risiko operasional. Identifikasi dan pengukuran risiko

operasional dilakukan dengan menggunakan software manajemen risiko

dengan mengelompokkan seluruh kejadian risiko operasional dalam 7

katagori sesuai dengan item yang diharuskan oleh Basel – 2, yaitu :

1. Kecurangan Internal

2. Kejahatan Eksternal

3. Praktek ketenagakerjaan dan keselamatan tempat kerja

4. Klien, produk, dan praktek bisnis

5. Kerusakan aset fisik

6. Gangguan bisnis dan kegagalan sistem

7. Eksekusi, pengiriman, dan manajemen proses.

Selanjutnya unit kerja operasional menginput data kejadian risiko

operasional yang terjadi pada masing – masing unit kerjanya pada

software Risk Management System ( RMS ) Bank Sumut. Data hasil

identifikasi dimaksud kemudian dikirimkan secara reguler kepada

satuan kerja manajemen risiko. Setelah semua data terkumpul, sistem

secara otomatis akan memproses data tersebut sesuai dengan proses

manajemen risiko yang untuk selanjutnya data dimaksud digunakan

untuk monitoring dan mitigasi risiko yang mungkin ditimbulkan.

Mekanisme untuk memitigasi risiko operasional. Untuk mitigasi risiko

a. Melakukan proses identifikasi terhadap setiap event yang

berpotensi menimbulkan risiko dari setiap kegiatan operasional

Bank sebagaimana dijelaskan sebelumnya.

b. Melakukan pengukuran seberapa besar dampak risiko operasional

yang ditimbulkan oleh event tersebut dan sekaligus melakukan

pemantauan seberapa besar pengaruh risiko operasional tersebut

dapat mempengaruhi kelangsungan usaha Bank.

c. Melakukan pengendalian / mitigasi terhadap risiko operasional

tersebut sehingga dampak risiko dapat diminimalisasi sedemikian

rupa.

Untuk pengelolaan risiko operasional, Bank telah melakukan antara

lain :

1) Menyusun kebijakan dan prosedur yang cukup untuk

mengidentifikasi sumber – sumber risiko.

2) Menggunakan sistem informasi yang dimiliki saat ini dimana

dinilai telah mampu untuk memantau kondisi risiko

operasional setiap saat diperlukan dengan menggunakan

software manajemen risiko.

3) Mengikutsertakan pejabat / pegawai Bank SUMUT pada

program – program pendidikan, pelatihan, maupun seminar

yang berhubungan dengan bidang tugas dan tanggung