SKIRIPSI

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO,

RETURN ON EQUITY, RETURN ON ASSETS, NET PROFIT

MARGIN, DAN TOTAL ASSETS TURNOVER TERHADAP

PERUBAHAN LABA PADA PERUSAHAAN

TELEKOMUNIKASI YANG TERDAFTAR DI BEI

OLEH

HARIMAN NAIBAHO

100522159

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini berjudul “Pengaruh

Current Ratio, Debt to equity ratio, Return On Equity, Return On Assets, Net

Profit Margin, dan Total Assets Turn Over terhadap Perubahan laba Pada Perusahaan Telekomunikasi yang Terdaftar di BEI.” disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan Skripsi ini, penulis banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. DR. Azhar Maksum, MEC. AC,selaku Dekan Fakultas Ekonomi Universita Sumatera Utara.

2. Bapak DR. Syafruddin Ginting Sugihen, MAFIS, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Kedua orangtua tercinta, Ayahanda Mangara Tua Naibaho, S. H, M.Hum dan Ibunda Rosinta Sibarani, A.Md yang telah memberikan kasih sayang, doa dan dukungan yang tulus baik secara moril maupun materil selama perkuliahan hingga penyelesaian Skripsi ini.

5. Adikku Samson Naibaho dan Veronika Naibaho atas setiap dukungan dan dorongan semangat, nasihat, serta kasih sayang yang telah diberikan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan.

Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, 2014 Penulis,

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, RETURN ON ASSET, RETURN ON EQUITY, NET PROFIT MARGIN DAN TOTAL

ASSETS TURNOVER TERHADAP PERUBAHAN LABA PADA PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR DI BEI

TAHUN 2008-2012

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, debt to equity ratio, return on asset, return on equity, net profit margin dan total assets turnover baik secara parsial maupun simultan terhadap perubahan laba pada perusahaan telekomunikasi yang terdafatar di Bursa Efek Indonesia (BEI).

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan telekomunikasi yang terdaftar di BEI selama periode 2008-2012. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id, dan ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Sampel perusahaan ini berjumlah 10 perusahaan yang menggunakan metode purposive sampling. Variabel penelitian ini adalah current ratio sebagai variabel X1, debt to equity ratio sebagai variabel X2, return on assets sebagai variabel X3, return on equity sebagai variabel X4, net profit margin sebagai variabel X5 dan total asset turnover sebagai variabel X6 serta perubahan laba sebagai variabel Y.

Hasil penelitian ini menunjukkan bahwa variabel CR, DER, ROA, ROE, NPM dan TATO baik secara simultan dan parsial tidak berpengaruh secara signifikan terhadap perubahan laba pada tingkat signifikansi 95%.

Kata Kunci: Current Ratio, Debt To Equity Ratio, Return On Asset, Return On Equity, Net Profit Margin, Total Assets Turnover,dan Perubahan Laba.

The objective of this research is to know the current ratio, debt to equity ratio, return on asset, return on equity, net profit margin dan total assets turnover either partially or simultaneously to profit changes at telecommunication company listed on Indonesia Stock Exchange.

This research is classified as causal research and replication of former researches which the population of this research are telecommunication company in Indonesia Stock Exchange during the period 0f 2008-2012. Data that used in this research are financial statements from each company, published through website www.idx.co.id and financial company data that get from ICMD ( Indonesian Capital Market Directory). Analysis method that used in this research in quantitative method with multiple regressions. The research sample are 10 telecommunication company, it was done by purposive sampling method. Variables that used in this research are current ratio as X1 variable, debt to equity ratio as X2 variable, return on asset as X3 variable, return on equity as X4 variable, net profit margin as X5 variable, total asset turnover as X6 and also that change of net income as Y variable.

The result of this research showed that CR, DER, ROA, ROE, NPM and TATI both partially and simultaneously have no significant effect to profit changes rate in 95% confidence interval.

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Batasan Penelitian ... 7

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjuan Teoritis ... 9

1. Pengertian Analisis Laporan Keuangan ... 9

2. Pengertian Analisis Rasio Keuangan ... 10

3. Jenis-Jenis Rasio Keuangan ... 11

a. Rasio Likuiditas ... 12

b. Rasio Solvabilitas ... 13

d. Rasio Profitabilitas ... 16

4. Perubahan Laba ... 17

a. Pengertian Laba ... 17

b. Hubungan Rasio Keuangan dengan Perubahan Laba 19

B. Tinjauan Penelitian Terdahulu ... 22

C. Kerangka Konseptual dan Hipotesis ... 25

1. Kerangka Konseptual ... 25

2. Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN ... 30

A. Desain Penelitan ... 30

B. Populasi dan Sampel Penelitian ... 30

C. Jenis dan Sumber Data ... 32

D. Metode Pengumpulan Data ... 32

E. Defenisi Operasional dan Pengukuran Variabel ... 33

F. Metode Analisis Data ... 35

1. Pengujian Asumsi Klasik ... 35

2. Pengujian Hipotesis ... 38

G. Jadwal Penelitan ... 40

BAB IV HASIL DAN PEMBAHASAN ... 41

A. Deskripsi Data Penelitan ... 41

B. Statistik Deskriptif ... 41

C. Pengujian Asumsi Klasik ... 43

2. Uji Multikolinearitas ... 47

3. Uji Heterokedasitas ... 48

4. Uji Autokorelasi ... 50

D. Pengujian Hipotesis ... 51

E. Pembahasan Hasil Analisis Penelitan ... 57

BAB V KESIMPULAN DAN SARAN ... 62

A. Kesimpulan ... 62

B. Keterbatasan Penelitian ... 65

C. Saran ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

Nomor Judul

Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 24

Tabel 3.1 Populasi dan Sampel Perusahaan yang Terdaftar di BEI .... 31

Tabel 3.2 Variabel Penelitian ... 34

Tabel 3.3 Jadwal Penelitian ... 40

Tabel 4.1 Statistik Deskriptif ... 41

Tabel 4.2 Hasil Uji Kolmogorov-Smirnov ... 44

Tabel 4.3 Hasil Uji Multikolinearitas ... 47

Tabel 4.4 Uji Autokorelasi ... 50

Tabel 4.5 Model Summary ... 51

Tabel 4.6 Uji Statistik t ... 52

DAFTAR GAMBAR

Nomor Judul

Halaman

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Uji Normalitas 1 ... 45

Gambar 4.2 Uji Normalitas 2 ... 46

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, RETURN ON ASSET, RETURN ON EQUITY, NET PROFIT MARGIN DAN TOTAL

ASSETS TURNOVER TERHADAP PERUBAHAN LABA PADA PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR DI BEI

TAHUN 2008-2012

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, debt to equity ratio, return on asset, return on equity, net profit margin dan total assets turnover baik secara parsial maupun simultan terhadap perubahan laba pada perusahaan telekomunikasi yang terdafatar di Bursa Efek Indonesia (BEI).

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan telekomunikasi yang terdaftar di BEI selama periode 2008-2012. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id, dan ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Sampel perusahaan ini berjumlah 10 perusahaan yang menggunakan metode purposive sampling. Variabel penelitian ini adalah current ratio sebagai variabel X1, debt to equity ratio sebagai variabel X2, return on assets sebagai variabel X3, return on equity sebagai variabel X4, net profit margin sebagai variabel X5 dan total asset turnover sebagai variabel X6 serta perubahan laba sebagai variabel Y.

Hasil penelitian ini menunjukkan bahwa variabel CR, DER, ROA, ROE, NPM dan TATO baik secara simultan dan parsial tidak berpengaruh secara signifikan terhadap perubahan laba pada tingkat signifikansi 95%.

Kata Kunci: Current Ratio, Debt To Equity Ratio, Return On Asset, Return On Equity, Net Profit Margin, Total Assets Turnover,dan Perubahan Laba.

The objective of this research is to know the current ratio, debt to equity ratio, return on asset, return on equity, net profit margin dan total assets turnover either partially or simultaneously to profit changes at telecommunication company listed on Indonesia Stock Exchange.

This research is classified as causal research and replication of former researches which the population of this research are telecommunication company in Indonesia Stock Exchange during the period 0f 2008-2012. Data that used in this research are financial statements from each company, published through website www.idx.co.id and financial company data that get from ICMD ( Indonesian Capital Market Directory). Analysis method that used in this research in quantitative method with multiple regressions. The research sample are 10 telecommunication company, it was done by purposive sampling method. Variables that used in this research are current ratio as X1 variable, debt to equity ratio as X2 variable, return on asset as X3 variable, return on equity as X4 variable, net profit margin as X5 variable, total asset turnover as X6 and also that change of net income as Y variable.

The result of this research showed that CR, DER, ROA, ROE, NPM and TATI both partially and simultaneously have no significant effect to profit changes rate in 95% confidence interval.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini industri telekomunikasi Indonesia telah memasuki babak baru. Sejak diberlakukannya Undang-undang No. 36/1999 tentang telekomunikasi dan regulasi pemerintah tahun 2002 yang mengijinkan operator seluler luar negeri memasuki pasar Indonesia, sejak itulah industri telekomunikasi Indonesia masuk pada liberalisme telekomunikasi. Kondisi ini menyebabkan para pelaku di pasar industri telekomunikasi di Indonesia terus berkembang menjadi lebih banyak.

Melihat gejala ini, tentunya para investor di pasar saham akan semakain tertarik untuk berbisnis dan berinvestasi dalam industri ini. Akan tetapi, ketidakpastian dalam berinvestasi di pasar mendorong investor untuk berhati-hati dalam mengambil keputusan terhadap saham yang akan dibeli agar dapat dapat memaksimalkan return yang dikombinasikan dengan risiko tertentu dalam setiap keputusan investasinya. Sebelum melakukan suatu investasi, seorang investor harus mempertimbangkan beberapa faktor diantaranya penilaian terhadap kinerja keuangan perusahaan tersebut. Dengan mengetahui kinerja keuangan perusahaan maka dapat memperoleh gambaran tentang perkembangan kinerja finansial dari perusahaan tersebut, kemudian menganalisisnya, sehingga kita dapat menilai hal apa yang dicapai dan di masa yang sedang berjalan. Bagi pihak manajemen perusahaan, penilaian kinerja ini akan sangat mempengaruhi dalam penyusunan rencana usaha perusahaan yang akan diambil untuk masa yang akan datang demi kelangsungan hidup perusahaan.

perusahaan dan prospek pertumbuhan laba, tanpa dipelajari dan dianalisis lebih lanjut. Untuk itu diperlukan analisis atas laporan keuangan perusahaan. Salah satu cara yang digunakan dalam menganalisis kinerja perusahaan adalah dengan menganalisis terhadap laporan keuangannya. Analisis terhadap laporan keuangan terdiri dari berbagai macam teknik, salah satu diantaranya adalah rasio keuangan. Analisis rasio keuangan adalah salah satu cara pemrosesan dan penginterpretasikan informasi akuntansi yang dinyatakan dalam artian relative maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laproran keuangan (Suhardito,dkk 2000).

Salah satu parameter untuk mengukur kinerja perusahaan adalah laba, karena laba merupakan alat yang memberikan informasi berkaitan dengan tanggung jawab manajemen dalam pengelolaan sumber daya yang dipercayakan kepada mereka (Munawir, 2002 : 68). Ketidakmampuan perusahaan dalam memperoleh laba akan menyebabkan tersingkirnya perusahaan dari perekonomian.Untuk memperoleh laba perusahaan harus melakukan kegiatan operasional yang didukung adanya sumber daya. Dalam penelitian ini laba yang digunakan dalam mengukur kinerja perusahaan adalah laba bersih setelah pajak.

Berdasarkan latar belakang yang dikemukakan diatas maka penulis tertarik untuk melakukan penelitian dengan judul : “Pengaruh Current Ratio, Debt to equity ratio, Return On Equity, Return On Assets, Net Profit Margin, dan

Total Assets Turn Over terhadap Perubahan laba Pada Perusahaan Telekomunikasi yang Terdaftar di BEI.”

B. Perumusan Masalah

Berdasakan uraian diatas maka dirumuskan pertanyaan penelitian sebagai berikut :

1. Apakah Current Ratio berpengaruh terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode 2008-20012 ?

2. Apakah Debt to equity ratio berpengaruh terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode 2008-20012 ?

4. Apakah Return On Assets berpengaruh terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode 2008-20012 ?

5. Apakah Net Profit Margin berpengaruh terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode 2008-20012 ?

6. Apakah Total Assets Turn Over berpengaruh terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode 2008-20012 ?

7. Apakah Current Ratio, Debt to equity ratio, Return On Equity, Return On Assets, Net Profit Margin, dan Total Assets Turn Over secara bersama-sama berpengaruh terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-2012 ?

C. Batasan Penelitian

Dalam penelitian ini, penulis memberi batasan–batasan penelitian antara lain : 1. Laporan keuangan perusahaan telekomunikasi yang terdaftar di BEI yang

telah di audit periode yaitu tahun 2008-2012

2. Objek penelitian ini adalah perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia selama kurun waktu 2008-2012

3. Rasio keuangan yang dipakai terbatas yaitu current ratio (CR), Debt to equity ratio (DER), Return on equity (ROE), return on assets (ROA), net profit margin (NPM), total assets turnover (TATO).

Adapun tujuan penelitian dalam melakukan penelitian ini adalah sebagai berikut :

1. Menganalisis pengaruh Current Ratio terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-20012.

2. Menganalisis pengaruh Debt to equity ratio terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-20012. 3. Menganalisis pengaruh Return On Equity terhadap perubahan laba perusahaan

telekomunikasi yang terdaftar di BEI periode tahun 2008-20012.

4. Menganalisis pengaruh Return On Assets terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-20012.

5. Menganalisis pengaruh Net Profit Margin terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-20012.

6. Menganalisis pengaruh Total Assets Turn Over terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-20012. 7. Menganalisis pengaruh Current Ratio, Debt to equity ratio, Return On Equity,

Return On Assets, Net Profit Margin, dan Total Assets Turn Over secara bersama-sama terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-2012 ?

E. Manfaat Penelitian

1. Bagi peneliti, diharapkan memberiwawasan luas bagi peneliti dalam memahami dan menganalisi laporan keuangan.

2. Bagi perusahaan, Memberikan gambaran kepada pengelola tentang perubahan laba yang telah dicapai oleh perusahaan, serta sebagai bahan pertimbangan untuk menentukan langkah selanjutnya dimasa yang akan datang.

3. Bagi calon investor, Diharapkan dapat memberikan informasi kepada investor maupun kepada calon investor yang akan menanamkan modal pada perusahaan.

BAB II

TINJAUAN PUSTAKA

A. TinjauanTeoritis

1. Pengertian Analisis Rasio Keuangan

analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio (Van Horne, 1995 dalam Sawir, 2005:6).

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya (Kasmir, 2009). Rasio keuangan dapat digunakan untuk mengetahui apakah telah terjadi penyimpangan dalam melaksanakan aktivitas operasional perusahaan.

Dari defenisi rasio ini dapat digunakan untuk mengetahui apakah terdapat perbedaan dengan cara membandingkan rasio keuangan dengan tahun-tahun sebelumnya. Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analisis dalam menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan kesimpulan yang lebih tepat. Syamsuddin (2000) mengemukakan beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis, yaitu:

a. Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan.

b. Perbandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama.

c. Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah diperiksa (diaudit). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat.

d. Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

Ada banyak tujuan analisis laporan keuangan yang dikemukakan para

ahli. Menurut Munawir (2010:31), tujuan analisis laporan keuangan

merupakan alat yang sangat penting untuk memperoleh informasi

sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai

perusahaan yang bersangkutan. Data keuangan tersebut akan lebih berarti

bagi pihak-pihak yang berkepentingan apabila data tersebut

diperbandingkan untuk dua periode atau lebih, dan dianalisa lebih lanjut

sehingga akan dapat diperoleh data yang akan dapat mendukung keputusan

yang akan diambil.

Tujuan dari analisis laporan keuangan menurut Kasmir (2011:68), adalah

sebagai berikut :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik aset, kewajiban, ekuitas, maupun hasil usaha yang telah

dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

Tujuan analisis laporan keuangan menurut Bernstein dalam Harahap (2006:19) adalah :

a. Screening, analisa dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan.

b. Understanding, memahami perusahaan, kondisi keuangan, dan hasil usahanya.

c. Forecasting, analisa yang digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan dating.

d. Diagnosis, analisa dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi keuangan atau masalah lain dalam perusahaan.

e. Evaluation, analisa dilakukan untuk melihat prestasi manajemen dalam mengelola perusahaan.

3. Jenis-Jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan. Sebagaimana yang dikemukakan oleh Horne (2005)

Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan antara lain:

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. Perusahaan yang mampu membayar kewajiban jangka pendeknya tepat waktu berarti bahwa perusahaan tersebut mempunyai alat pembayaran berupa aktiva lancar yang lebih besar daripada hutang lancar. Ada 4 rasio likuiditas, yaitu :

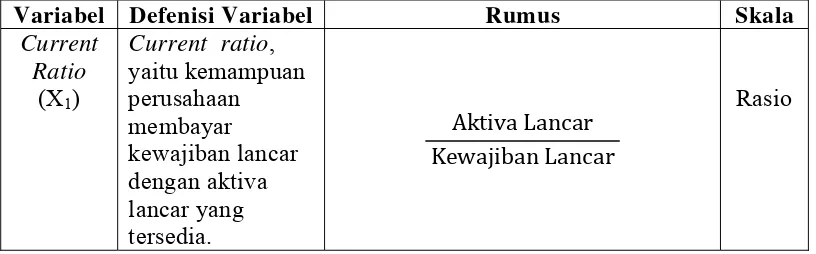

1. Rasio Lancar (Current Ratio)

Rasio lancar, yaitu kemampuan aktiva lancar perusahaan dalam memenuhi

kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Rumusnya

sebagai berikut:

CR = x 100 %

(Darsono dan Ashari,2005:52)

2. Quick Test Ratio

Quick Test Ratio, yaitu kemampuan aktiva lancar minus persediaan untuk

membayar kewajiban lancar. Rumusnya sebagai berikut :

QTR = x 100 %

(Darsono dan Ashari,2005:52)

3. Rasio Modal Kerja Bersih (Net Working Capital)

Rasio modal kerja bersih digunakan untuk mengetahui rasio modal bersih

NWC = x 100 %

(Darsono dan Ashari,2005:52)

4. Cash Ratio

Rasio ini mengukur kemampuan perusahaan membayar hutang lancarnya

dengan kas atau yang setara kas. Penggunaan cash ratio juga mengasumsikan

piutang sebagai komponen yang kurang liquid.

Cash Ratio = x 100 %

(Sawir, 2005:10)

b. Rasio Solvabilitas

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini disebut juga rasio leverage, yaitu menilai batasan perusahaan dalam meminjam uang. Rasio solvabilitas yang baik adalah maksimal 100%. Artinya perusahaan banyak mengandalkan modal dari dalam bukan hutang. Rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan adalah sebagai berikut :

1. Debt to asset ratio

Debt to asset ratio, yaitu total kewajiban terhadap asset. Rasio ini

menekankan pentingnya pendanaan hutang dengan jalan menunjukkan

persentase aktiva perusahaan yang didukung oleh hutang. Rumusnya sebagai

berikut:

DAR = x 100 %

(Darsono dan Ashari,2005:54) 2. Debt to Equity Ratio

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham

terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan

perusahaan yang disediakan oleh pemegang saham. Rumusnya sebagai

berikut :

DER = x 100 %

Rasio ini merupakan perbandingan antara total hutang jangka panjang

dengan jumlah modal sendiri. Hutang jangka panjang didefenisikan sebagai

hutang yang masa jatuh tempo pembayarannya diatas 1 tahun, umumnya 5

tahun atau lebih. Semakin tinggi angka rasio ini, semakin besar pula resiko

yang dihadapi oleh para kreditur jangka panjang.

LTDER = x 100 %

(Harahap,2006:135)

Semakin tinggi DER menunjukkan semakin besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan menurunkan kinerja perusahaan, karena tingkat ketergantungan dengan pihak luar semakin tinggi.

c. Rasio Profitabilitas

Profitabilitas (kemampulabaan) merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Rasio profitabilitas akan memberikan gambaran tentang efektivitas manajemen perusahaan dan tingkat efektivitas pengelolaan perusahaan. Jenis-jenis rasio profitabilitas adalah:

1. Gross Profit Margin

Rasio gross profit margin atau margin keuntungan kotor dicari dengan

penjualan bersih dikurangi harga pokok penjualan dibagi penjualan bersih.

Rasio ini berguna untuk mengetahui keuntungan kotor perusahaan dari setiap

barang yang dijual. Rumusnya sebagai berikut:

GPM = x 100 %

(Darsono dan Ashari,2005:56) 2. Net Profit Margin

dari rasio ini adalah memasukkan pos atau item yang tidak berhubungan langsung dengan aktivitas penjualan seperti biaya bunga untuk pendanaan dan biaya pajak penghasilan. Rumusnya sebagai berikut:

NPM = x 100 %

(Darsono dan Ashari,2005:56) 3. Return On Assets

Return on assets menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

ROA = x 100 % (Darsono dan Ashari,2005:57) 4. Return On Equity

Return on equity adalah laba bersih dibagi rata-rata ekuitas. Rasio ini berguna untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Rumusnya sebagai berikut:

ROE = x 100 %

Rasio ini menunjukan kesuksesan manajemen dalam memaksimalkan tingkat pengembalian pada pemegang saham. Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham.

Dalam penelitian ini rasio profitiblitas yag dipakai adalah net profit margin, return on assets, dan return on equity, dimana menurut penulis ketiga jenis rasio ini sudah cukup baik untuk menilai perubahan laba perusahaan.

d. Rasio aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendaliannya. Rasio ini digunakan dengan membandingkan penjualan dengan berbagai investasi dalm aktiva sehingga kita dapat mengetahui seberapa lancar jalannya kegiatan operasional perusahaan sehari-hari. Jenis-jenis rasio aktvitas, yaitu :

1. Receivable Turn Over

Receivable turnover adalah penjualan bersih dibagi rata-rata piutang

dagang. Rasio ini menggambarkan kualitas piutang perusahaan dan

kesuksesan perusahaan dalam penagihan piutang yang dimiliki. Rumusnya

sebagai berikut:

RTE = x 100 %

Rata-rata penerimaan piutang adalah jumlah hari dalam setahun (365)

dibagi receivable turnover. Dengan melihat rasio ini, kita bisa melihat dalam

jangka waktu berapa hari piutang akan bisa diubah menjadi kas atau ditagih.

Rumusnya sebagai berikut:

RPP = x 100 %

(Darsono dan Ashari,2005:59) 3. Total Assets Turnover

Total assets turnover adalah penjualan dibagi rata-rata total aktiva.

Kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk

menghasilkan penjualan digambarkan dalam rasio ini. Rumusnya sebagai

berikut:

TATO = x 100 %

(Darsono dan Ashari,2005:60)

Rasio aktivitas yang digunakan dalam peneitian ini adalah total assets turnover, adalah penjualan dibagi rata-rata total aktiva. Kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan digambarkan dalam rasio ini. Dengan melihat rasio ini, kita bisa mengetahui efektivitas penggunaan aktiva dalam menghasilkan penjualan.

4. Perubahan Laba

a. Pengertian laba

Laba (earnings) atau laba bersih (net income) mengindikasikan profitabilitas perusahaan. Laba mencerminkan pengembalian kepada pemegang ekuitas untuk periode bersangkutan, sementara pos-pos dalam laporan merinci bagaimana laba didapat. Laba merupakan perkiraan atas kenaikan (atau penurunan) ekuitas sebelum distribusi kepada dan kontribusi dari pemegang ekuitas.

Laba terdiri dari empat elemen yaitu penghasilan, beban, keuntungan, dan kerugian. Defenisi dari elemen-elemen laba tersebut telah dikemukakan oleh Ikatan Akuntan Indonesia (2009).

1. Penghasilan (income) adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan asset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

2. Beban (expense) adalah penurunan manfaat ekonomi selama atau periode akuntasi dalam bentuk arus kas keluar atau berkurangnya asset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

3. Keutungan (gain) mencerminkan kenaikan manfaat ekonomi yang memenuhi defenisi penghasilan yang mengkin timbul atau mungkin tidak timbul dari aktivitas perusahaan yang biasa dan dengan demikian pada hakikatnya tidak berbeda dengan pendapatan.

4. Kerugian (loss) mencerminkan pos lain yang memenuhi defenisi beban yang mungkin timbul natau mungkin tidak timbul dari aktivitas perusahaan yang biasa. Kerugian tersebut mencerminkan berkurangnya manfaat ekonomi dan pada hakikatnya tidak berbeda dengan beban lain.

Menurut Harahap (2006) laba adalah

Angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

1. Laba didasarkan pada transaksi yang benar-benar terjadi,

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu,

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang defenisi, pengukuran dan pengakuan pendapatan,

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu,

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah perubahan laba.

Perubahan laba perusahaan yang baik mencerminkan bahwa kinerja perusahaan juga baik, oleh karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan, mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaaan baik, maka perubahan laba perusahaan juga baik.

Perubahan laba dapat dihitung dengan cara:

Perubahan laba =

Selama tahun 2008-2012 laba bersih perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia cenderung menurun tetapi terlihat tidak terdapat pola yang sama antara perusahaan yang satu dengan yang lain. PT Bakrie Telecom Tbk dan PT Smartfren teleceom Tbk terlihat mengalami penurunan laba terus menerus selama periode tahun 2008-2012. PT XL Axiata Tbk pada tahun 2008-2010 mengalami perumbuhan laba tetapi pada tahun 2010-2012 mengalami penurunan laba. PT Indosat Tbk pada tahun 2008-2010 mengalami penuruna laba tetapi pada tahun 2010-2011 mengalami pertumbuhan laba dan tahun 2011-2012 mengalami penurunan laba. PT Telekomunikasi Indonesia Tbk terlihat pada tahun 2008-2012 mengalami pertumbuhan laba. Berikut ini merupakan laba bersih perusahaan telekomunikasi periode 2008 – 2012, yang dapat dilihat pada tabel 1.1 sebagai berikut :

Tabel 1.1

2011 (2.400,2)

PT Telekomunikasi Indobesia

Tbk 2008 10.671,7

2009 11.398,8

2010 11.536,9

2011 15.841

2012 18.632

Sumber: Bursa Efek Indonesia, 2013

Berdasarkan tabel 1.1 terlihat bahwa tingkat pertumbuhan laba perusahaan Sebagian besar perusahaan cenderung mengalami penurunan laba dan bahkan mengalami kerugian. Dengan adanya penurunan laba dan kerugian yang dialami perusahaan menunjukkan bahwa kinerja perusahaan yang buruk, sehingga menyebabkan investor ragu dalam melakukan investasi pada perusahaan tersebut. Hal ini bisa menjadi ukuran seberapa besar tingkat resiko yang akan dihadapi, serta seberapa besar deviden yang akan mereka terima di masa yang akan datang (Husnan, 2001 : 7).

b. Hubungan Analisis Rasio Keuangan dengan Perubahan laba

(Djarwanto, 2004). Current ratio yang tinggi mungkin menunjukkan adanya unsur aktiva lancar yang rendah likuiditasnya seperti persediaan yang berlebihan. Current ratio yang tinggi memang baik menurut pandangan kreditor, tetapi dari sudut pandangan pemegang saham kurang menguntungkan karena aktiva lancar tidak didayagunakan dengan efektif. Hubungan antara current ratio dengan Perubahan laba diasumsikan bahwa current ratio mampu menilai Perubahan laba perusahaan periode yang berjalan dan memprediksi perubahan laba yang akan datang.

Semakin tinggi DER menunjukkan semakin besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan menurunkan kinerja perusahaan, karena tingkat ketergantungan dengan pihak luar semakin tinggi, maka pengaruh antara DER dengan perubahan adalah negatif (Brigham, 2009).

Return on equity adalah laba bersih dibagi rata-rata ekuitas. Rasio ini berguna untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Menurut Sawir (2008) Return on equity menunjukkan sejauh mana perusahaan mengelola modal sendiri secara efektif, dan mengukur keuntungan dari investasi yang telah dilakukan pemilik modal atau pemegang saham. Return on equity dengan perubahan laba berhubungan positif dimana semakin tinggi rasio yang dihasilkan return on equity maka perubahan laba akan naik.

Return on assets, menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Perubahan laba perusahaan dapat dilihat dari rasio Return on assets dimana kita bisa melihat apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena adanya unsur pendapatan dan biaya non operasional. Kelemahan dari rasio ini adalah memasukkan pos atau item yang tidak berhubungan langsung dengan aktivitas penjualan seperti biaya bunga untuk pendanaan dan biaya pajak penghasilan, tetapi dalam hubungannya dengan perubahan laba, net profit margin berhubungan positif dengan perubahan laba dimana rasio net profit margin yang tingi menunjukkan perubahan laba yang baik.

Rasio total assets turnover dapat digunakan untuk memprediksi perubahan laba karena total aktiva dan penjualan merupakan komponen dalam menilai perubahan laba. Pengaruh rasio total assets turnover terhadap perubahan laba adalah semakin cepat perputaran aktivanya, maka laba bersih yang dihasilkan semakin meningkat karena perusahaan sudah dapat memanfaatkan aktiva tersebut untuk meningkatkan penjualan yang berpengaruh terhadap pendapatan.

B. Tinjauan Penelitian Terdahulu

menunjukkan Current Ratio, Working Capital to Total Assets, Debt to Equity Ratio, dan Profit Margin secara simultan memiliki pengaruh yang signifikan terhadap perubahan laba. Secara parsial Current ratio tidak berpengaruh secara signifikan dan negative terhadap perubahan laba. Working Capital to Total Assets berpengaruh signifikan terhadap laba. Debt to Equity ratio tidak berpengaruh dan positif terhadap laba. Profit Margin berpengaruh signifikan dan positif terhadap laba.

Peneliti Eka Khairunnisa (2011) melakukan analisis rasio keuangan terhadap perubahan laba terhadap perusahaan manufaktur yang terdaftar di BEI dengan periode 2005-2007. Jumlah perusahaan yang digunakan sebanyak 86 perusahaan. Teknik pengumpulan data dengan teknik dokumentasi laporan keuangan perusahaan manufaktur yang di download dari www.idx.co.id. Teknik analisa data dengan menggunakan model analisis regresi berganda, metode pembuatan modelregresi menggunakan metode stepwise. Dianalisis 15 rasio keuangan untuk diketahui hubungan linearnya dengan perubahan laba satu dan dua tahun yang akan datang. Pengujian data dilakukan uji signifikan dengan uji t, uji F dan uji Adjusted R Square. Hasil dari peneitian ini adalah terdapat sembilan rasio keuangan yang terbukti signifikan memiliki pengaruh terhadap perubahan laba di masa yang akan datang. Total Debt to Total Capital Assets Ratio,Working Capital to Net Sales, Current Ratio, Return On Assets, Gross Profit to Net

On Assets, TotalDebt to Total Capital Assets Ratio, Inventories to Working

Capital, Profit Before Taxes to Shareholders. Equity dan Current Ratio berpengaruh terhadap perubahan laba di masa dua tahun yang akan datang.

Peneliti Merry Christine (2010) melakukan analisis rasio keuangan terhadap perubahan laba terhadap perusahaan metal and allied products yang terdaftar di BEI dengan periode 2005-2008. Jumlah perusahaan yang digunakan sebanyak 6 perusahaan. Variabel independent penelitian adalah net profit margin, return on investment, total asset turnover, dan inventory turnover. Teknik pengumpulan data menggunakan non probability sampling dengan metode purposives sampling. Metode analisis data yang digunakan adalah Regresi Linier Berganda. Hasil penelitian menunjukkan bahwa model regresi linier berganda yang digunakan adalah cocok atau sesuai untuk mengetahui perubahan net profitmargin , perubahan return on investment, perubahan total asset turnover, dan perubahan inventory turnover terhadap perubahan laba. Secara parsial variabel yang berpengaruh hanya net profit margin sedangkan return on investment, total asset turnover, dan inventory turnover tidak terbukti berpengaruh terhadap perubahan laba.

Fixed Assets (EFA), Gross Profit Margin (GPM), Net Profit Margin

(NPM), Return on Assets (ROA), Return on Equity (ROE), Inventory

Turnover (ITO), dan Average Collection Period (ACP). Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda. Hasil analisis menunjukkan bahwa model regresi yang digunakan untuk teknik analisis ini tidak cocok, tetapi pengujian secara individual membuktikan ada variabel bebas Gross Profit Margin (GPM), Return on Assets (ROA), Average Collection Period (ACP), dan Total Assets Turnover (TAT) berpengaruh secara signifikan terhadap variabel terikat Perubahan Laba.

laba. Debt to Equity

Total Debt to Total Capital Assets Ratio, Working Capital to Net Sales, Current Ratio, Return On Assets, Gross Profit to NetSales, dan

Debt to Equity Ratio

berpengaruh terhadap perubahan laba di masa satu tahun yang akan

datang. Working Capital

to Total Assets, Return On Assets, TotalDebt to Total Capital Assets Ratio, Inventories to Working Capital, Profit BeforeTaxes to

Shareholders. Equity

dan Current Ratio

berpengaruh terhadap perubahan laba di masa dua tahun yang akan datang. asset turnover, dan

inventory turnover.

Variabel dependen: Perubahan Laba

Allied yang Terdaftar di BEI

investment, total asset turnover, dan inventory turnover variabel bebas Gross Profit Margin

Sumber: Hasil Olahan Penulis, 2013

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah: a. Perusahaan yang digunakan sebagai sampel penelitian. Penelitian ini

menggunakan perusahaan telekomunikasi yang terdaftar di BEI

c. Variabel Independent. Penelitian ini menggunakan variabel independent Current Ratio, Debt to equity ratio, Return On Equity, Return On Assets,

Net Profit Margin, dan Total Assets Turn Over.

d. Waktu dan tempat penelitian. Penelitian ini dilakukan pada tahun 2013 dan bertempat di medan.

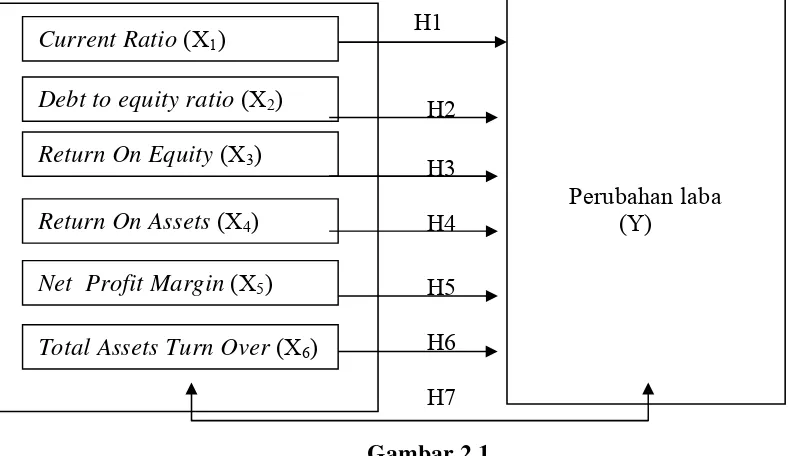

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah di identifikasi sebagai masalah penting (Sugiyono, 2004). Kerangka berpikir yang baik akan menjelaskan secara teoritis hubungan antar variabel yang akan diteliti.

H1

H2

H3

Perubahan laba H4 (Y)

H5 H6

H7

Gambar 2.1 Kerangka Konseptual

Sumber: Hasil Olahan Penulis, 2013

2. Hipotesis Penelitian

Menurut Erlina (2008), “hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai struktur atau konsruk yang menjelaskan atau memprediksi fenomena-fenomena”.

Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis yang dirumuskan dalam penelitian ini adalah

a. H1 : Terdapat pengaruh yang signfikan antara current ratio terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-2012.

b. H2 : Terdapat pengaruh yang signfikan antara Debt to equity ratio terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-2012.

c. H3 : Terdapat pengaruh yang signfikan antara return on equity terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-2012.

d. H4 : Terdapat pengaruh yang signfikan antara return on assets terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-2012.

e. H5 : Terdapat pengaruh yang signfikan antara net profit margin terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-2012.

f. H6 : Terdapat pengaruh yang signfikan antara total assets turnover terhadap perubahan laba perusahaan telekomunikasi yang terdaftar di BEI periode tahun 2008-2012.

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Pengertian desain penelitian menurut Erlina (2008) adalah suatu rencana dan struktur penelitian yang dibuat sedemikian rupa agar diperoleh jawaban atas pertanyaan-pertanyaan penelitian. Penelitian ini menggunakan desain kausal yang berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Sugiyono, 2004).

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004). Populasi dalam penelitian ini adalah seluruh perusahaan telekomunikasi yang terdaftar di Busa Efek Indonesia selama periode tahun 2008 hingga tahun 2012 yang berjumlah 8 perusahaan. Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004).

1. Perusahaan telekomunikasi yang terdaftar di BEI tahun 2008-2012 2. Perusahaan tersebut tidak di delisting pada tahun 2008-2012

3. Perusahaan tersebut telah menerbitkan dan melaporkan laporan keuangan yang telah diaudit secara teratur selama tahun 2008-2012

4. Laporan keuangan yang diterbitkan harus memiliki unsur-unsur komponen penelitian.

Berdasarkan kriteria yang telah dikemukakan sebelumnya maka perusahaan yang menjadi sampel pada penelitian ini berjumlah 5 perusahaan dengan 25 unit analisis (5 x 5 tahun). Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat pada Tabel 3.1

Tabel 3.1

5 TLKM PT Telekomunikasi Indonesia Tbk ( Persero)

Sumber: ICMD 2012 & www.idx.co.id

Sumber data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004). Sifat data ini adalah data deret waktu (time series), yaitu data yang merupakan hasil pengamatan dalam suatu rentang waktu tertentu. Sumber data yang diteliti dalam penelitian ini berupa data sekunder. Data sekunder merupakan data/informasi yang telah diolah dan diperoleh dari laporan keuangan tahunan perusahaan-perusahaan telekomunikasi yang terdaftar di BEI periode 2009-2012, melalui situs resmii milik Bursa Efek Indonesia, yaitu www.idx.co.id serta ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory).

D. Metode Pengumpulan Data

Untuk mengumpulkan data, penulis melakukan teknik dokumentasi yaitu teknik mengumpulkan data sekunder yang berkaitan dengan penelitian ini, dapat berupa catatan, laporan keuangan maupun informasi lainnya. Pada penelitian ini, pengumpulan data dapat dilakukan dengan dua tahapan. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Pada tahap yang kedua, pengumpulan data dilakukan dengan cara mendownload situs www.idx.co.id dan dari Indonesia Capital Market Directory (ICMD).

Definisi operasional adalh menjelaskan karakteristik dari objek ke dalam elemen-elemen yang dapat di observasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian (Erlina, 2008).

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Varibel independen (bebas), merupakan variabel yang mempengaruhi variabel lain (Erlina, 2008). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah current ratio (CR), Debt to equity ratio (DER), return on equity (ROE), return on assets (ROA), dan net profit margin (NPM). Variabel independen disimbolkan dengan “X1” (current ratio), “X2” (Debt to equity ratio), “X3” (return on equity)), “X4” (return on assets), “X5” (net profit margin), “X6” (total assets turn over).

2. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Erlina, 2008). Variabel dependen dalam penelitian ini adalah Perubahan Laba, dimana variabel dependen disimbolkan dengan “Y”.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Variabel Rumus Skala

Debt to equity

ratio (X2)

Debt to equity ratio, yaitu total kewajiban

Net profit margin, menggambarkan

Penjualan Bersih Rasio

Total

Laba bersih thn t Laba bersih thn t Laba bersih tahun t 1

-

Rasio

Sumber: Data diolah Penulis, 2013

F. Metode Analisis Data

Metode analis data yang digunakanan dalam penelitian ini adalah metode analisis statistik. Peneliti terlebih dahulu melakukan uji asumsi klasik sebelum melakukan hipotesis.

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik seperti normalitas data, autokorelasi, heterokedasitas dan asumsi-asumsi klasik lainnya. Adapun pengujian asumsi klasik yang digunakan adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2008). Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan menganalis grafik. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

Menurut Ghozali (2006), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan analisis statistik

1. Analisis Grafik

Untuk melihat normalitas data dapat dilakukan dengan melihat histogram atau pola distribusi data. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji stastistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a) Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tiak normal,

b) Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal (Ghozali, 2006).

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas yang bersifat orthogonal adalah variabel yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Jika terjadi korelai sempurna diantara sesama variabel bebas, maka konsekuensinya (Erlina, 2008) adalah:

1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas (Erlina, 2008) yaitu:

1) Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkorelasi kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

2) Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

c. Uji Heterokedasitas

Tujuan dari pengujian heterokedasitas ini adalah untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan yang lain. Jika varians dari residual dari pengamatan ke pengamatan lainnnya tetap, maka disebut homoskedasitas (Erlina, 2008). Deteksi ada tidaknya gejala heterokedasitas adalah dengan melihat ada tidaknya pola tertentu. Jika membentuk pola tertentu maka telah terjadi gejala heterokedasitas.

d. Uji Autokorelasi

individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Pada penelitian ini, uji autokorelasi dilakukan dengan uji Durbin Watson , karena uji ini yang umum digunakan. Uji ini hanya digunakan untuk korelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi (Ghozali, 2006) berikut:

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif Tidak ada autokorelasi, positif atau negatif

Hipotesis yang digunakan dalam penelitian ini diuji dengan analisis regresi berganda. Model persamannya adalah sebagai berikut:

Y = α + ß1LN_X1 + ß2LN_X2 + ß3LN_X3+ ß4LN_X4+ ß5LN_X5 + e Keterangan :

Y = variabel independen dalam hal ini perubahan laba α = koefisien penentu yang menyatakan perubahan rata-rata

LN_X2 = variabel independen kedua yaitu Debt to Equity Ratio yang telah ditransformasikan

LN_X3 = variabel independen ketiga yaitu Total Assests Turnover yang telah ditransformasikan

LN_X4 = variabel independen keempat yaitu Inventory Turnover yang telah ditransformasikan

LN_X5 = variabel independen kelima yaitu Gross Profit Margin yang telah ditransformasikan

e = tingkat kesalahan penganggu.

Pengujian hipotesis secara statistik dilakukan dengan menggunakan: 1. Uji t

Uji t dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual menerangkan variasi-variasi dependen (Ghozali, 2006). Uji ini dilakukan dengan membandingkan signifikasi t hitung dengan ketentuan:

a. Jika t hitung < t tabel pada α 0.05 maka Ha ditolak, dan b. Jika t hitung > t tabel pada α 0.05 maka ha diterima. 2. Uji F

a. Jika F hitung < F tabel pada α 0.05 maka Ha ditolak, dan b. Jika F hitung > F tabel pada α 0.05 maka Ha diterima.

G. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut:

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa Efek Indonesia (www.idx.co.id). Data yang digunakan merupakan data laporan keuangan publikasi pada perusahaan telekomunikasi yang sudah diaudit selama periode 2008-2012. Berdasarkan kriteria yang ditetapkan, didapat 5 perusahaan telekomunikasi yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2008-2012.

B. Data Deskriptif

Berdasarkan statistik deskriptif secara umum dari seluruh data yang digunakan:

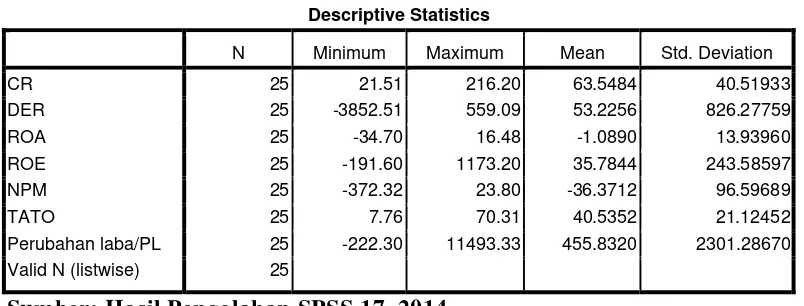

Tabel 4.1.

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 25 21.51 216.20 63.5484 40.51933

DER 25 -3852.51 559.09 53.2256 826.27759

ROA 25 -34.70 16.48 -1.0890 13.93960

ROE 25 -191.60 1173.20 35.7844 243.58597

NPM 25 -372.32 23.80 -36.3712 96.59689

TATO 25 7.76 70.31 40.5352 21.12452

Perubahan laba/PL 25 -222.30 11493.33 455.8320 2301.28670

Valid N (listwise) 25

Sumber: Hasil Pengolahan SPSS 17, 2014

Dari tabel 4.1. dapat dijelaskan bahwa:

1. Variabel CR (X1) memiliki nilai minimum (terkecil) 21,51 dan nilai maksimum (terbesar) 216,20 dengan nilai mean (nilai rata-rata) CR adalah 63,5484 dengan standar deviasi variabel ini adalah 40,51933.

2. Variabel DER (X2) memiliki nilai minimum (terkecil) -3852,51 dan nilai maksimum (terbesar) 559,09 dengan nilai mean (nilai rata-rata) DER adalah 53,2256 dengan standar deviasi variabel ini adalah 826,27759.

3. Variabel ROA (X3) memiliki nilai minimum (terkecil) -34,70 dan nilai maksimum (terbesar) 16,48 dengan nilai mean (nilai rata-rata) ROA adalah -1,0890 dengan standar deviasi variabel ini adalah 13,93960.

4. Variabel ROE (X4) memiliki nilai minimum (terkecil) -191,60 dan nilai maksimum (terbesar) 1173,20 dengan nilai mean (nilai rata-rata) ROE adalah 35,7844 dengan standar deviasi variabel ini adalah 243,58597.

5. Variabel NPM (X5) memiliki nilai minimum (terkecil) -372,32 dan nilai maksimum (terbesar) 23,80 dengan nilai mean (nilai rata-rata) NPM adalah -36,3712 dengan standar deviasi variabel ini adalah 96,59689.

6. Variabel TATO (X6) memiliki nilai minimum (terkecil) 7,76 dan nilai maksimum (terbesar) 70,31 dengan nilai mean (nilai rata-rata) TATO adalah 40,5352 dengan standar deviasi variabel ini adalah 21,12452.

7. Variabel Perubahan Laba/PL (Y) memiliki nilai minimum (terkecil) -222,30 dan nilai maksimum (terbesar) 11.493,33 dengan nilai mean (nilai rata-rata) PL adalah 455,8320 dengan standar deviasi variabel ini adalah 2301,28670.

C. Pengujian Asumsi Klasik

Syarat yang mendasari penggunaan model regresi linier berganda dengan metode estimasi ordinary least squares (pangkat kuadrat terkecil biasa) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias (Best Linier Unbiased Estimator/BLUE) (Ghozali, 2006). Pengujian asumsi klasik yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi ada variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Erlina, 2008).

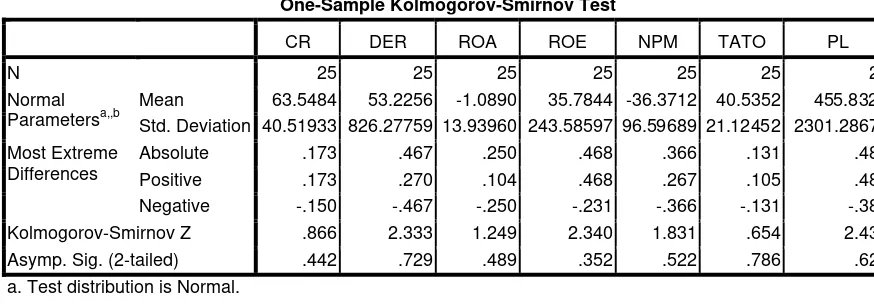

Pengujian normalitas dalam penelitian ini menggunakan dua cara yaitu analisis grafik yang terdiri dari histogram dan normal probability plot dan analisis statistik dengan menggunakan uji nonparametric Kolmogorov Smirnov (K-S). Uji Kolmogorov-Smirnov dilakukan dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Tabel 4.2.

Mean 63.5484 53.2256 -1.0890 35.7844 -36.3712 40.5352 455.8320

Std. Deviation 40.51933 826.27759 13.93960 243.58597 96.59689 21.12452 2301.28670 Most Extreme

Differences

Absolute .173 .467 .250 .468 .366 .131 .487

Positive .173 .270 .104 .468 .267 .105 .487

Negative -.150 -.467 -.250 -.231 -.366 -.131 -.384

Kolmogorov-Smirnov Z .866 2.333 1.249 2.340 1.831 .654 2.434

Asymp. Sig. (2-tailed) .442 .729 .489 .352 .522 .786 .627

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Pengolahan SPSS 17, 2014

Dari hasil uji Kolmogorov-Smirnov, dapat dilihat bahwa semua variabel baik variabel CR, DER, ROA, ROE, NPM, TATO, maupun perubahan laba (PL) memiliki data yang terdistribusi secara normal karena nilai signifikan dari seluruh variabel di atas nilai signifikannya >0,05 (5%). Secara lengkap ditunjukkan oleh data sebagai berikut:

Dengan demikian secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

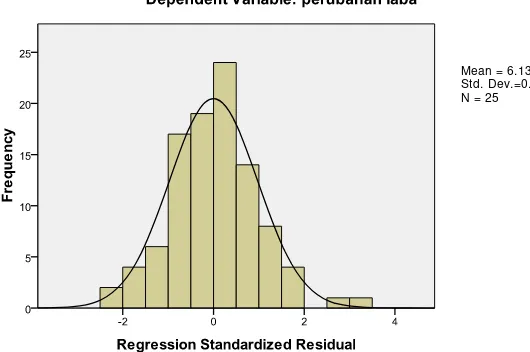

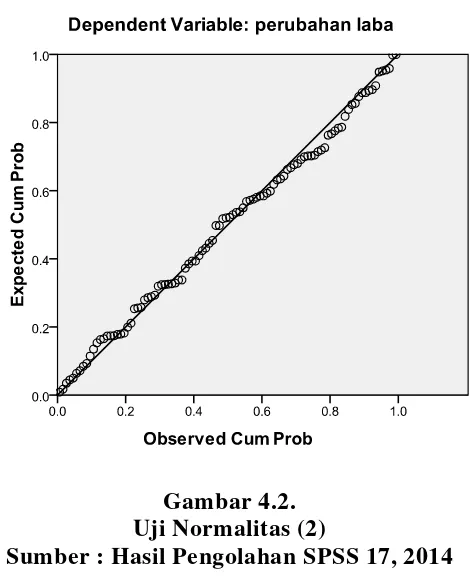

Selain menggunakan uji Kolmogorov-Smirnov, untuk mengetahui normalitas data secara kasat mata dapat dilihat dari grafik histogram dari data sampel, apakah membentuk kurva normal atau tidak dan juga dapat dilihat melalui grafik PP Plots. Suatu data akan terdistribusi normal jika nilai profitabilitas yang diharapkan adalah sama dengan nilai profitabilitas harapan dan profitabilitas pengamatan ditunjukkan dengan garis diagonal yang merupakan perpotongan antara garis profitabilitas harapan dan profitabilitas pengamatan.

Berikut ini merupakan hasil pengujian normalitas dalbentuk grafik histogram dan grafik PP Plots.

Gambar 4.1. Uji Normalitas (1) Sumber: Hasil Pengolahan SPSS 17, 2014

Gambar 4.2. Uji Normalitas (2)

Sumber : Hasil Pengolahan SPSS 17, 2014

2. Uji Multikolinearitas

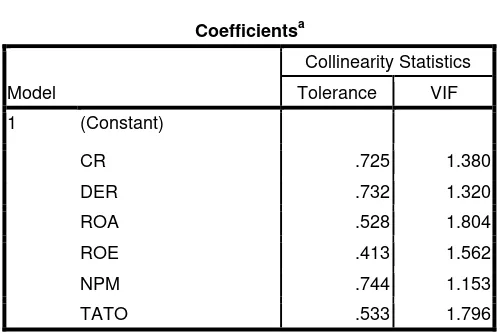

Multikolinearitas adalah keadaan dimana variabel-variabel independen dalam persamaan regresi mempunyai korelasi (hubungan) yang erat satu sama lain (Prastito, 2009). Pengujian multikolinearitas dapat dilakukan dengan melihat Variance Inflation Factor (VIF) dan korelasi diantara variabel independen. Jika nilai VIF > 10 atau tolerance <0,10 maka terjadi multikolinearitas sedangkan apabila nilai VIF < 10 atau nilai tolerance >0,10 maka tidak terjadi multikolinearitas.

Hasil uji multikolinearitas dapat dilihat pada tabel di bawah ini.

Tabel 4.3.

Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

CR .725 1.380

DER .732 1.320

ROA .528 1.804

ROE .413 1.562

NPM .744 1.153

TATO .533 1.796

a. Dependent Variable: perubahan laba

Sumber : Hasil Pengolahan SPSS 17, 2014

tolerance untuk ROA = 0,528, nilai tolerance untuk ROE = 0,413, nilai tolerance untuk NPM = 0,744, dan nilai tolerance untuk TATO = 0,533.

Maka dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel independen, dengan dasar nilai VIF untuk setiap variabel tidak ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0,10 maka dapat dilakukan analisis lebih lanjut dengan menggunakan model regresi linier berganda.

3. Uji Heterokedasitas

Uji heterokedasitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2006). Jika variance dari satu pengamatan ke pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda disebut heterokedasitas. Model regresi yang baik adalah tidak terhadap heterokedasitas. Untuk menghilangkan heterokedasitas dapat dengan mengkonversi ke dalam bentuk logaritma atau dengan menjalankan regresi dengan sistem kuadrat terkecil tertimbang (weighted least square) (Prastisto, 2009).

Tabel 4.4.

1 (Constant) 1280.022 3188.984 .401 .693

CR -13.640 15.170 -.240 -.899 .380

a. Dependent Variable: laba

Dari hasil uji heteroskedtisitas metode gletsjer diperoleh nilai signifikansi variabel CR sebesar 0,380 > 0,05, variabel DER sebesar 0,795 >0,05, variabel ROA sebesar 0,996>0,05, variabel ROE sebesar 0,758>0,05, variabel NPM sebesar 0,729>0,05 dan variabel TATO sebesar 0,974>0,05. Hasil tersebut menunjukkan bahwa nilai signifikansi masing-masing variabel tidak signifikan atau lebih besar dibandingkan dengan derajat signifikansi α = 5% (α = 0,05), dengan demikian model tidak terjadi heteroskedastisitas sehingga layak dipakai untuk memprediksi perubahan laba pada perusahaan telekomunikasi.

4. Uji Autokorelasi

berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya (Ghozali, 2006).

Hasil dari autokorelasi dapat dilihat pada tabel berikut ini.

Tabel 4.4.

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .264a .070 -.241 2563.21851 2.292

a. Predictors: (Constant), TATO, ROE, CR, ROA, NPM, DER b. Dependent Variable: perubahan laba

Berdasarkan hasil olah data pada Tabel 4.4 di atas, diketahui bahwa nilai Durbin-Watson (DW) sebesar 2,292. Menurut Sunyoto (2009), uji autokorelasi dapat menggunakan Durbin Watson test, dengan kriteria jika nilai Durbin Watson di antara -2 sampai +2 maka tidak terdapat gejala autokorelasi. Sehingga dapat disimpulkan bahwa telah terjadi autokorelasi positif dikarenakan nilai Durbin Watson berada di atas +2 yaitu 2,292.

D. Pengujian Hipotesis

Tabel 4.5.

Model Summary

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .264a .070 -.241 2563.21851

a. Predictors: (Constant), TATO, ROE, CR, ROA, NPM, DER b. Dependent Variable: perubahan laba

Sumber : Hasil Pengolahan SPSS 17, 2014

Hasil pengujian model summary pada tabel 4.5, dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai R atau koefisien korelasi sebesar 0,264 menunjukkan bahwa korelasi atau hubungan perubahan laba (variabel dependen) dengan CR, DER, ROA, ROE, NPM, TATO, dan Perubahan Laba/PL (variabel independen) mempunyai hubungan yang kuat yaitu sebesar 26,4%. Nilai R-Square atau koefisien determinasi adalah sebesar 0,070 (berasal dari 0,264 x 0,264). Angka ini mengindikasikan bahwa perubahan laba (variabel dependen) mampu dijelaskan oleh CR, DER, ROA, ROE, NPM, dan TATO (variabel dependen) sebesar 7,0% sedangkan selebihnya sebesar 93% (100%-93%) dijelaskan oleh sebab-sebab lain. Kemudian Standard Error of the Estimate (SEE) adalah 1.47854 lebih besar dari standard deviasi perubahan laba yaitu sebesar 2563,21851, maka model regresi dapat digunakan.

variabel terikat secara simultan (bersama-sama) akan diketahui dengan melakukan uji F.

1. Uji t (t-test)

Uji t dilakukan untuk mengetahui pengaruh antar variabel-variabel bebas terhadap variabel terikat secara individu (parsial). Hasil pengolahan data dengan program statistik (SPSS 17) untuk uji t adalah sebagai berikut :

Tabel 4.6.

1 (Constant) 1280.022 3188.984 .401 .693

CR -13.640 15.170 -.240 -.899 .380

a. Dependent Variable: perubahan laba

Hasil pengujian uji t pada tabel 4.6 dijelaskan sebagai berikut :

a. Pengaruh Current Ratio (CR) terhadap perubahan laba diuji dengan

menggunakan hipotesis sebagai berikut :

H0 : bX1 = 0, artinya variabel CR (X1) tidak mempunyai pengaruh yang signifikan terhadap tingkat perubahan laba.