DENGAN PENGAMBILAN KEPUTUSAN ETIS

SEBAGAI VARIABEL INTERVENING

(STUDI PADA KANTOR AKUNTAN PUBLIK DI JAWA TENGAH)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi

pada Universitas Negeri Semarang

Oleh

ANIESA RAKHMALIA

NIM 7250406572

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

ii skripsi pada:

Hari :

Tanggal :

Pembimbing I Pembimbing II

Dr. Agus Wahyudin, M. Si Bestari Dwi Handayani,SE, M.Si

NIP. 196208121987021001 NIP. 197905022006042001

Mengetahui,

Ketua Jurusan Akuntansi

Drs. Fachrurrozie, M.Si.

iii

Hari :

Tanggal :

Penguji

Nanik Sri Utaminingsih, SE., M.Si. Akt. NIP. 197112052006042001

Anggota I Anggota II

Dr. Agus Wahyudin, M. Si Bestari Dwi Handayani,SE, M.Si

NIP. 196208121987021001 NIP. 197905022006042001

Mengetahui,

Dekan Fakultas Ekonomi

Dr. S. Martono, M.Si

iv

hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian

atau seluruhnya. Pendapat temuan atau orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Agustus 2013

Aniesa Rakhmalia

v

Sesungguhnya setelah ada kesusahan pasti ada kemudahan, maka janganlah menyerah untuk

berusaha jika dalam perjalanan hidup kita ditemui suatu kesusahan .

PERSEMBAHAN :

Skripsi ini saya persembahkan untuk:

♥ Ibu dan bapakku tersayang yang selalu memberikan do’a dan dukungan dalam setiap hela nafasku dan langkahku,

♥ Adi dan Lia kakak tersayangku,

♥ Indah adek tersayangku

♥ Sahabat-sahabatku tersayang meka, poetri, yenie, roshie, erin dan teman seperjuangan yang tidak bisa ku sebutkan satu per satu at Accounting Class Paralel ’06,

♥ Teman-teman di rumahku yang selalu memberikan semangat bagiku,

vi

dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul

”Pengaruh Pengetahuan, Pengalaman, Dan Orientasi Etika Terhadap Audit Judgement dengan Pengambilan Keputusan Etis Sebagai Variabel Intervening

(Studi Pada Kantor Akuntan Publik di Jawa Tengah)”.

Penulis menyadari bahwa terwujudnya skripsi ini karena adanya

bimbingan, bantuan, saran dan kerjasama dari berbagai pihak. Dengan segala

kerendahan hati dan rasa hormat, penulis menyampaikan penghargaan dan ucapan

terimakasih atas segala bantuan yang telah diberikan. Dalam kesempatan ini

penulis mengucapkan terimakasih kepada :

1. Rektor Universitas Negeri Semarang, Prof. Dr. Fathur Rokhman, M.Hum.

yang telah memberikan kesempatan kepada penulis untuk belajar dan

menuntut ilmu di Universitas Negeri Semarang,

2. Dekan Fakultas Ekonomi, Dr. S. Martono, M. Si. yang telah memberikan

pelayanan dan kesempatan mengikuti program SI di Fakultas Ekonomi,

3. Ketua Jurusan Akuntansi, Drs. Fachrurrozie, M.Si. yang telah memberikan

fasilitas dan pelayanan selama masa studi di Jurusan Akuntansi,

4. Dosen Pembimbing I, Dr. Agus Wahyudin, M.Si yang telah memberikan

vii

6. Dosen Penguji, yang telah memberikan saran, masukan, kritikan, dan

kebijaksanaannya dalam ujian skripsi,

7. Dosen Wali Kelas Akutansi S1 Paralel B, Drs. Heri Yanto, M.Ba. yang telah

memberikan motivasi dan arahan selama menjalani perkuliahan,

8. Seluruh dosen dan staf Fakultas Ekonomi Universitas Negeri Semarang, yang

telah membimbing, mengarahkan, dan menularkan ilmu pengetahuannya,

9. Staf administrasi Jurusan Akuntansi, Bapak Agus Yanto, yang telah

memberikan pelayanan administrasi selama masa penelitian,

10.Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih banyak

kekurangan dan jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik

dan saran yang bersifat membangun untuk perbaikan skripsi ini. Harapan penulis

semoga skripsi ini dapat memberikan manfaat bagi semua pihak yang

memerlukan.

Semarang, Agustus 2013

viii

Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Dr. Agus Wahyudin, M.Si. II. Bestari Dwi Handayani, SE, M.Si.

Kata kunci : Pengetahuan, Pengalaman, Orientasi Etika, Audit Judgement

dan Pengambilan Keputusan Etis.

Audit judgement digunakan dalam rangka menghasilkan opini akhir mengenai kewajaran laporan keuangan suatu perusahaan yang akan dikeluarkan oleh auditor. Kualitas judgement yang dihasilkan oleh auditor dapat terganggu karena adanya situasi dilema etika yang terjadi pada auditor sehingga akan mempengaruhi judgement yang dihasilkannya. Auditor seharusnya dapat keluar dari konflik yang melandanya sehingga dapat mengambil suatu keputusan etis yang akan berpengaruh terhadap judgement yang dihasilkannya. Ketepatan auditor dalam menghasilkan audit judgement dipengaruhi oleh faktor individual auditor yang terdiri dari pengetahuan, pengalaman dan orientasi etika auditor. Penelitian ini bertujuan untuk mengetahui pengaruh pengetahuan, pengalaman, dan orientasi etika terhadap audit judgement dengan pengambilan keputusan etis sebagai variabel intervening.

Populasi penelitian ini adalah seluruh auditor yang bekerja pada KAP di Jawa Tengah. Pengambilan sampel dilakukan dengan menggunakan teknik pengambilan sampel yang mudah (convenience sampling) sehingga didapatkan sebanyak 130 responden. Data yang digunakan dalam penelitian ini adalah data primer yang berupa kuesioner. Structural Equation Modeling dengan program LISREL digunakan untuk menguji hipotesis yang diajukan.

Hasil penelitian menunjukkan persamaan struktural (1) sebagai berikut PKE=0.069*OE+0.41*PE+0.26*PG dan R2=0.53 serta memiliki nilai t-value OE 1.09, PE 3.09, dan PG 2.49. Dari persamaan tersebut menunjukkan bahwa pengetahuan dan pengalaman berpengaruh terhadap pengambilan keputusan etis sedangkan orientasi etika tidak berpengaruh terhadap pengambilan keputusan etis. Persamaan struktural (2) AJ=0.50*PKE+0.043*OE+0.24*PE+0.18*PG dan R2=0.88 serta memiliki nilai t-value PKE 5.22, OE 0.98, PE 2.43, dan PG 2.39. Persamaan tersebut menunjukkan bahwa pengambilan keputusan etis, pengetahuan dan pengalaman berpengaruh terhadap audit judgement sedangkan orientasi etika tidak berpengaruh terhadap audit judgement. Pengaruh tidak langsung menunjukkan bahwa orientasi etika memiliki t-value sebesar 1.06, pengetahuan 2.79 dan pengalaman sebesar 2.27. Dari ini dapat disimpulkan bahwa pengetahuan dan pengalaman terbukti berpengaruh terhadap audit judgement melalui pengambilan keputusan etis sedangkan orientasi etika tidak berpengaruh.

ix

Department. Faculty of Economics. Semarang State University. Advisor I. Dr. Agus Wahyudin, M.Sc. II. Bestari Dwi Handayani, SE, M.Sc.

Keywords: Knowledge, Experience, Ethics Orientation, Audit Judgment and Ethical Decision Making.

Audit judgment is used in order to produce the final opinions about the fairness of a company's financial statements to be issued by the auditor. The quality produced by the auditor judgment may be interrupted because of a situation that occurred in the ethical dilemma that will affect the auditor's judgment that result. Auditors are expected to be swept out of the conflict so as to take an ethical decision that will affect the resulting judgment. Accuracy auditor to generate audit judgment influenced by individual auditors consisting of knowledge, experience and ethical orientation auditor. The purpose of this study was to determine the effect of knowledge, experience and ethical orientation on audit judgment with ethical decision making as an intervening variable.

The study population was all auditors who worked on the Firm in Central Java. Sampling was done using a simple sampling (convenience sampling) to obtain as many as 130 respondents. The data used in this study is primary data in the form of a questionnaire. Structural Equation Modeling with LISREL program is used to test the hypothesis.

The results showed the structural equation (1) as follows PKE = 0069 * OE+ 0.4*PE + 0.26*PG and R2 = 0:53 and has a value of t-value OE 1.09, PE 3.09, and PG 2.49. From the equation it can be concluded that the knowledge and experience effect on ethical decision making whereas ethical orientation has no effect on ethical decision making. Structural equation (2) AJ = 0.50*PKE+ 0043 *OE+ 0.18*PE + 0:24*PG and R2 = 0.88 and t-value of PKE 5.22, OE 0.98, PE 2.43, and 2.39 PG. From the equation it can be concluded that the ethical decision making, knowledge, and experience affect audit judgment while ethical orientation has no effect on audit judgment. Influence implies that ethical orientation has a t-value of 1.06, 2.79 knowledge and experience of 2.27. From this it can be concluded that the knowledge and experience of proven influence on audit judgment through ethical decision making ethical orientation whereas no effect.

x

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 11

1.4. Kegunaan Penelitian ... 12

1.4.1. Kegunaan Teoritis ... 12

1.4.2. Kegunaan Praktis ... 13

BAB II TELAAH PUSTAKA ... 14

xi

2.1.4. Audit Judgement ... 23

2.1.5. Pengambilan Keputusan Etis ... 24

2.1.6. Pengetahuan ... 26

2.1.7. Pengalaman ... 27

2.1.8. Orientasi Etika ... 28

2.2. Penelitian Terdahulu ... 30

2.3. Kerangka Berpikir ... 35

2.4. Hipotesis Penelitian ... 48

BAB III METODE PENELITIAN ... 50

3.1. Populasi dan Sampel ... 50

3.1.1. Populasi ... 50

3.1.2. Sampel ... 51

3.2. Variabel Penelitian dan Definisi Operasional ... 52

3.2.1. Variabel Bebas ... 52

3.2.2. Variabel Intervening ... 54

3.2.3. Variabel Terikat ... 55

3.2.4. Definisi Operasional ... 56

3.3. Jenis dan Sumber Data ... 60

3.4. Metode Pengumpulan Data ... 61

xii

3.5.2. Analisis Inferensial ... 63

BAB IV HASIL DAN PEMBAHASAN ... 75

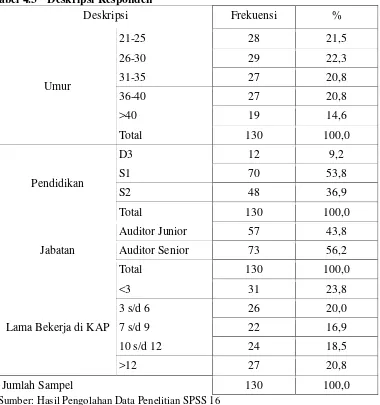

4.1. Tingkat Pengembalian Kuesioner ... 75

4.2. Deskriptif Responden Penelitian ... 77

4.3. Deskripsi Variabel Penelitian ... 78

4.4. Hasil Screening Data ... 81

4.5. Analisis Data ... 84

4.5.1. Proses Analisis Data ... 84

4.5.2. Pengujian Model Pengukuran ... 85

4.5.2.1. CFA Variabel Pengetahuan ... 86

4.5.2.2. CFA Variabel Pengalaman ... 87

4.5.2.3. CFA Variabel Orientasi Etika ... 88

4.5.2.4. CFA Variabel Pengambilan Keputusan Etis ... 91

4.5.2.5. CFA Variabel Audit Judgement ... 91

4.5.3. Identifikasi Model Struktural ... 92

4.5.4. Persamaan Struktural ... 93

4.5.4.1. Persamaan Model Pengukuran ... 93

4.5.4.2. Persamaan Model Struktural ... 96

4.5.5. Uji Persyaratan Statistik ... 97

xiii

BAB V PENUTUP ... 116

5.1. Kesimpulan ... 116

5.2. Saran ... 117

DAFTAR PUSTAKA ... 119

xiv

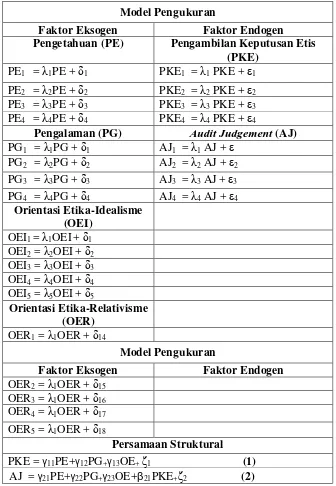

Gambar 2.1. Kerangka Pemikiran Teoritis ... 48

Gambar 3.1. Hubungan Kausalitas Antar Variabel ... 66

Gambar 4.1. Hasil Estimasi CFA Variabel Pengetahuan ... 87

Gambar 4.2. Hasil Estimasi CFA Variabel Pengalaman ... 86

Gambar 4.3. Hasil Estimasi Second Order CFA Variabel Orientasi Etika .. 89

Gambar 4.4. Hasil Estimasi CFA Variabel Pengambilan Keputusan Etis ... 91

Gambar 4.5. Hasil Estimasi CFA Variabel Audit Judgement ... 92

Gambar 4.6. Path Diagram Full Model ... 93

xv

Tabel 2.1 Tahapan Cognitive Moral Development Kohlberg ... 19

Tabel 2.2 Rekapitulasi Hasil-Hasil Penelitian Terdahulu ... 31

Tabel 3.1 Nama Kantor Akuntan Publik dan Jumlah Auditor ... 50

Tabel 3.2 Indikator Variabel Penelitian ... 57

Tabel 3.3 Spesifikasi Model Pengukuran dan Persamaan Struktural ... 68

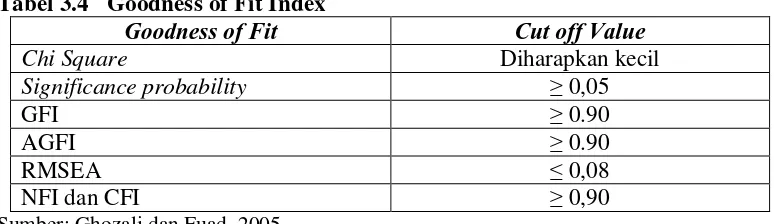

Tabel 3.4 Goodness of Fit Index ... 73

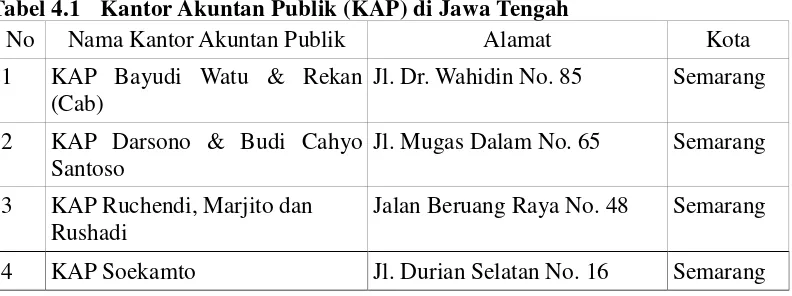

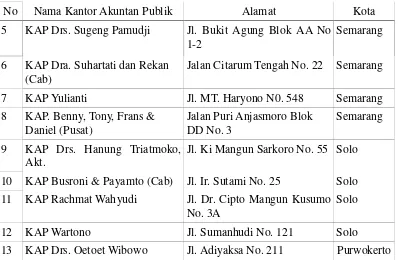

Tabel 4.1 Kantor Akuntan Publik (KAP) di Jawa Tengah ... 75

Tabel 4.2 Tingkat Pengembalian Kuesioner ... 76

Tabel 4.3 Deskripsi Responden ... 77

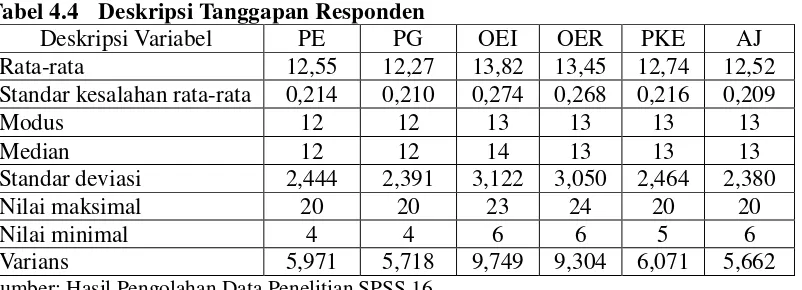

Tabel 4.4 Deskripsi Tanggapan Responden ... 79

Tabel 4.5 Normalitas Univariate ... 81

Tabel 4.6 Normalitas Multivariate ... 82

Tabel 4.7 Covariance Matrix of Independent Variables ... 83

Tabel 4.8 Hasil Estimasi Koefisien Path (Standardized Regression Weights) Hubungan Antar Konstruk (Direct Effects) ... 106

xvi Lampiran 3. Surat Keterangan Penelitian

Lampiran 4. Statistik Deskriptif

1

PENDAHULUAN

1.1. Latar Belakang Masalah

Timbul dan berkembangnya profesi akuntan publik sekarang ini disebabkan

oleh semakin meningkatnya kesadaran masyarakat tentang pentingnya suatu laporan

keuangan yang dibuat oleh perusahaan (Mulyadi, 2002:3). Dalam Standar Akuntansi

Keuangan menyebutkan bahwa tujuan perusahaan menyusun laporan keuangan yaitu

menyediakan informasi yang menyangkut posisi keuangan perusahaan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan. Sehingga dapat disimpulkan bahwa jika

terjadi kesalahan dalam penyusunan laporan keuangan akan berdampak pada

kesalahan dalam pengambilan keputusan.

Laporan keuangan selain digunakan oleh pihak perusahaan, juga digunakan

oleh pihak dari luar perusahaan seperti, investor, kreditur, pemegang saham,

pemerintah maupun oleh masyarakat (Mulyadi, 2002:3). Laporan keuangan

merupakan media komunikasi yang umum digunakan untuk menghubungkan

pihak-pihak yang berkepentingan terhadap perusahaan, baik pihak-pihak eksternal maupun pihak-pihak

internal (manajemen). Laporan keuangan merupakan sarana untuk

mengkomunikasikan informasi kepada pihak-pihak diluar entitas dalam hal ini adalah

laporan keuangan yang berguna untuk memberikan informasi bagi pihak eksternal,

seperti pemegang saham yang memerlukan informasi mengenai sejumlah modal yang

telah ditanamkan dalam perusahaan. Kreditor dan investor yang memerlukan

informasi untuk pengambilan keputusan ekonomi karena merupakan pihak yang

memberikan pinjaman maupun melakukan investasi. Sedangkan pemerintah

memerlukan informasi untuk menentukan besarnya pajak yang perlu dibayarkan

kepada Negara (Kusindratno dan Sumarta, 2005).

Mulyadi (2002:4) menyatakan bahwa baik manajemen perusahaan maupun

pihak-pihak dari luar perusahaan masing-masing mempunyai kepentingan yang saling

berlawanan sehingga memunculkan adanya pertentangan diantara mereka. Adapun

pertentangan yang timbul antara lain pertama keinginan manajemen untuk

meningkatkan kesejahteraannya bertentangan dengan keinginan pemegang saham

untuk meningkatkan kekayaannya, kedua keinginan manajemen untuk memperoleh

kredit sebesar mungkin dengan bunga rendah bertentangan dengan keinginan kreditor

yang hanya ingin memberi kredit sesuai dengan kemampuan perusahaan, dan ketiga

adanya keinginan manajemen untuk membayar pajak sekecil mungkin bertentangan

dengan keinginan pemerintah memungut pajak semaksimal mungkin (Kusindratno

dan Sumarta, 2005).

Terdapatnya kepentingan yang saling berlawanan inilah yang akhirnya memicu

timbulnya profesi akuntan publik yang dipercaya oleh pihak-pihak yang

berkepentingan terhadap laporan keuangan untuk memberikan penilaian atas

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi

akuntan publik inilah masyarakat mengharapkan penilaian yang bebas dan tidak

memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam

laporan keuangan (Mulyadi, 2002:4). Profesi akuntan publik bertanggungjawab untuk

menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat

memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan.

Sehubungan dengan hal ini maka dapat disimpulkan bahwa profesi akuntan publik

dituntut untuk dapat menjaga kepercayaan yang telah didapatkannya dari pihak klien

maupun dari pihak luar perusahaan.

Peran audit adalah sangat penting dalam mengungkap kewajaran informasi

yang terdapat dalam laporan keuangan manajemen. Mengingat tujuan umum dari

audit atas laporan keuangan adalah menyatakan pendapat atas kewajaran laporan

keuangan, dalam semua hal yang material, sesuai dengan prinsip akuntansi berterima

umum di Indonesia. Kewajaran laporan keuangan dinilai berdasarkan asersi yang

terkandung dalam setiap unsur yang disajikan dalam laporan keuangan (Mulyadi,

2002). Maka pelaksanaan audit yang andal akan mengungkap salah saji atau bahkan

fraud yang tejadi selama periode akuntansi.

Proses audit atas laporan keuangan dilaksanakan oleh auditor melalui empat

tahap utama yaitu: perencanaan, pemahaman, pengujian struktur pengendalian intern

serta penerbitan laporan audit (Mulyadi dan Kanaka dalam Arifuddin et.al., 2002).

Dalam membuat laporan audit seorang auditor harus mempertimbangkan beberapa

oleh dua konsep yaitu konsep resiko dan materialitas yang dikaitkan dengan

laporan keuangan judgment yang dipuitiskan dengan mempertimbangkan dua konsep tersebut yang kemudian akan berpengaruh terhadap opini auditor mengenai

kewajaran laporan keuangan (Arifuddin et. al., 2002).

Seorang auditor dalam proses audit memberikan opini dengan judgment

juga didasarkan pada kejadian-kejadian masa lalu, sekarang dan yang akan

datang (Jamilah et.al., 2007). Standar Profesional Auditor independen (SPAP) pada

seksi 341 menyebutkan bahwa audit judgment atas kemampuan kesatuan usaha dalam mempertahankan kelangsungan hidupnya harus berdasarkan pada ada

tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu

kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode

satu tahun sejak tanggal laporan keuangan auditan. Proses judgment tergantung pada

kedatangan informasi sebagai suatu proses unfolds (menyeluruh). Kedatangan informasi bukan hanya mempengaruhi pilihan, tetapi juga mempengaruhi cara

pilihan tersebut dibuat. Setiap langkah, di dalam proses incremental judgment jika informasi terus menerus datang, akan muncul pertimbangan baru dan

keputusan/pilihan baru. Sebagai gambaran, auditor mempunyai tiga sumber

informasi yang potensial untuk membuat suatu pilihan: (1) teknik manual, (2)

referensi yang lebih detail dan (3) teknik keahlian. Berdasarkan proses informasi

dari ketiga sumber tersebut, akuntan mungkin akan melihat sumber yang pertama,

bergantung pada keadaan perlu tidaknya diperluas dengan sumber informasi kedua,

dalam Jamillah, 2007).

Akuntan adalah suatu profesi yang salah satu tugasnya adalah melaksanakan

audit terhadap laporan keuangan sebuah entitas dan memberikan opini atau pendapat

terhadap saldo akun dalam laporan keuangan apakah telah disajikan secara wajar

sesuai dengan standar akuntansi keuangan atau prinsip akuntansi yang berlaku umum

dan standar atau prinsip tersebut diterapkan secara konsisten. Dalam proses auditing

sedikit sekali keputusan yang diambil oleh auditor bersifat obyektif, sehingga

judgement yang diambil oleh auditor dapat berbeda diantara satu dengan auditor yang lainnya. Dalam pekerjaan audit, judgement merupakan kegiatan yang selalu digunakan auditor dalam setiap proses audit, untuk itu auditor harus terus mengasah

judgement mereka. Tepat atau tidaknya judgement auditor akan sangat menentukan kualitas dari hasil audit dan juga opini yang akan dikeluarkan oleh auditor.

Salah satu faktor yang diduga banyak mempengaruhi keputusan auditor dalam

pembuatan judgment dalam melaksanakan review selama proses audit yakni faktor individual. Faktor individual merupakan suatu keadaan yang membedakan seseorang,

pada tingkat tertentu dengan orang lain. Individu sebagai manusia mempunyai

peranan yang sangat penting dalam sebagai pembuat keputusan dalam organisasi.

Bagaimanapun individu merupakan sosok aktif dalam mementukan nilai yang

dikembangkan dalam suatu organisasi. Hal ini didukung dengan penelitian yang

menyatakan bahwa pertimbangan etis marketer’s dapat secara parsial dijelaskan oleh

nilai-nilai personal dan profesional individu yang bersangkutan (Singhapakdhi dalam

mengetahui faktor-faktor apa sajakah yang dinilai berpengaruh terhadap perilaku

individu untuk mengambil tindakan ketika dihadapkan pada situasi yang melibatkan

etika. Sehingga dapat ditarik kesimpulan bahwa secara garis besar profesionalisme

seseorang dalam membuat suatu keputusan dapat dipengaruhi faktor-faktor individual

dalam diri seseorang yaitu pengalaman, pengetahuan, dan orientasi etika auditor.

Seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang

dimilikinya akan memberikan hasil yang lebih baik daripada mereka yang tidak

memiliki pengetahuan yang cukup memadai akan tugasnya. Pengertian pengetahuan

menurut ruang lingkup audit adalah kemampuan penguasaan auditor atau akuntan

pemeriksa terhadap medan audit (penganalisaan terhadap laporan keuangan

perusahaan) (Sucipto, 2007). Pengetahuan akuntan publik digunakan sebagai salah

satu faktor keefektifan kerja. Perbedaan pengetahuan di antara auditor akan

berpengaruh terhadap cara auditor menyelesaikan sebuah pekerjaan menurut Brown

dan Stanner (1983) dalam Mardisar dan Sari (2007). Hasil penelitian ini juga

didukung oleh penelitian yang dilakukan oleh Johari dan Zuraidah (2007) yang

menyatakan bahwa pengetahuan ditemukan berpengaruh positif terhadap judgement

yang dihasilkan auditor. Hal ini mengindikasikan bahwa semakin tinggi pengetahuan

yang dimiliki akan berpengaruh terhadap kualitas judgement dari auditor tersebut. Hal

ini dapat diartikan bahwa seorang akuntan publik yang memiliki banyak pengetahuan

terutama pengetahuan auditor mengenai audit akan membantunya dalam mengambil

audit judgement yang diperlukan.

turut diduga mempengaruhi judgement auditor. Pengalaman merupakan kemampuan

yang dimiliki auditor atau akuntan publik untuk belajar dari kejadian-kejadian masa

lalu yang berhubungan dengan seluk-beluk audit atau pemeriksaan (Ashton, 1991

dalam Sucipto, 2007). Auditor yang tidak berpengalaman akan melakukan

kesalahan lebih besar dibandingkan dengan auditor yang berpengalaman.

Seorang auditor profesional harus mempunyai pengalaman yang cukup tentang

tugas dan tanggung jawabnya. Pengalaman auditor akan menjadi bahan

pertimbangan yang baik dalam mengambil keputusan dalam tugasnya. Hal ini

menunjukkan bahwa semakin banyak pengalaman yang dimiliki auditor maka akan

semakin baik pula kualitas audit yang dihasilkan. Hal ini didukung oleh penelitian

yang dilakukan oleh Suraida (2005) menyatakan bahwa pengalaman audit dan

kompetensi berpengaruh terhadap skeptisisme profesional dan ketepatan pemberian

opini auditor. Begitu juga penelitian yang dilakukan Asih (2006) yang

menemukan bahwa pengalaman auditor baik dari sisi lama bekerja, banyaknya tugas

maupun banyaknya jenis perusahaan yang diaudit berpengaruh positif terhadap

keahlian auditor dalam bidang auditing. Sementara penelitian yang dilakukan

Herliansyah dkk (2006) menemukan bahwa pengalaman mengurangi dampak

informasi tidak relevan terhadap judgment auditor.

Orientasi etika (ethical orientation atau ethical ideology) berarti mengenai konsep diri dan perilaku pribadi yang berhubungan dengan individu dalam diri

seseorang (Budi dkk, 2005). Orientasi etika menunjukkan pandangan yang diadopsi

pemecahan dan penyelesaian etika atau dilema etika. Kategori orientasi etika yang

dibangun oleh Forsyth (1992) dalam Budi dkk (2005) menyatakan bahwa manusia

terdiri dari dua konsep yaitu idealisme versus pragmatisme, dan relativisme versus

nonrelativisme yang ortogonal dan bersama-sama menjadi sebuah ukuran dari

orientasi etika individu. Ziegenfuss dan Singhapakdi (1994) dalam Budi dkk (2005)

menyatakan bahwa orientasi etika internal auditor mempunyai hubungan positif

dengan perilaku pengambilan keputusan etis sehingga dapat kita simpulkan jika

seorang auditor mempunyai idealisme yang tinggi akan mampu untuk mengontrol

dirinya agar terhindar dari tindakan yang dapat menyimpang dari standar etika

sehingga dapat berpengaruh terhadap judgement yang dibuatnya.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh

Jamilah dkk (2007) yang berjudul “Pengaruh Gender, Tekanan Ketaatan, Kompleksitas Tugas, terhadap Audit Judgement”. Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Jamilah dkk (2007) yakni adanya penambahan

pengambilan keputusan etis sebagai variabel intervening. Dalam menjalankan

tugasnya auditor seringkali dihadapkan pada situasi konflik yang mana akan

memaksa auditor untuk membuat suatu keputusan yang melibatkan nilai-nilai etis

yang nantinya juga berakibat pada kualitas judgement auditor. Kemampuan auditor untuk menyikapi permasalahan dilema etika akan membantunya dalam menghasilkan

keputusan etis sehingga meningkatkan kualitas judgement auditor. Adanya penggunaan pengambilan keputusan etis sebagai variabel intervening dalam

orientasi etika terhadap audit judgement melalui pengambilan keputusan etis yang dilakukan oleh auditor. Selain itu juga untuk mengetahui pengaruh langsung

pengambilan keputusan etis terhadap audit judgement yang dihasilkan auditor.

Pengetahuan dan pengalaman merupakan keahlian utama yang diperlukan

auditor dalam menjalankan tugasnya. Berbekal pengetahuan yang dimiliki auditor

akan membantunya lebih peka dalam menyelesaikan persoalan yang menyangkut

persoalan etika sehingga sangat berpengaruh terhadap keputusan dari auditor tersebut.

Semakin tinggi pengetahuan yang dimiliki auditor akan meningkatkan pengetahuan

etika profesi seorang auditor sehingga membuatnya paham akan apa yang harus

dilakukan dalam menghadapi situasi dilema etika yang akan berpengaruh terhadap

pengambilan keputusan etis auditor. Yang berarti semakian tinggi pengetahuan

auditor dipercaya dapar menuntun auditor untuk menghasilkan suatu keputusan etis.

Pengalaman sebagai seorang auditor akan berkembang melalui banyaknya tugas yang

pernah ditangani, banyaknya jenis perusahaan yang pernauh diaudit serta lamanya

bekerja sebagai seorang auditor minimal dua tahun. Pengalaman sebagai seorang

auditor akan memberinya banyak pembelajaran unuk mengetahui bagaimana sikap

atau tindakan yang harus dilakukan untuk menyelesaikan permasalahan yang

dihadapi. Hal ini sama saja berlakunya terhadap situasi konflik audit yang

melandanya, pengalaman sebagai auditor akan membantunya untuk berperilaku etis

dalam menyelesaikan Persoalannya sehingga berpengaruh terhadap keputusan yang

diambilnya. Sedangkan orientasi etika yang berarti cara pandang seseorang ketika

terhadap pengambilan keputusan yang dihasilkan. Semakin idealis orientasi etika

auditor akan mengarahkan auditor pada suatu tindakan etis yakni membuat suatu

keputusan yang berdasar pada nilai-nilai moral sehingga tidak akan merugikan pijal

lainnya. Hal ini bertentangan dengan orientasi etika relativisme yang mengarah pada

keputusan yang dibuat tidak harus mengarah pada prinsip moral sehingga akan

berdampak pada tidak etisnya keputusan yang dihasilkan auditor sehingga akan

menurunkan kualitas judgement auditor.

Berdasarkan uraian dari latar belakang permasalahan diatas, maka peneliti

berminat untuk melakukan penelitian dengan mengambil judul:

“Pengaruh Pengetahuan, Pengalaman dan Orientasi Etika Terhadap Audit

Judgement Dengan Pengambilan Keputusan Etis Sebagai Variabel Intervening

(Studi Pada Kantor Akuntan Publik di Jawa Tengah) “.

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan tersebut, maka yang menjadi

rumusan masalah dari penelitian ini adalah:

1) Apakah pengetahuan berpengaruh terhadap pengambilan keputusan etis yang

diambil oleh auditor?

2) Apakah pengalaman berpengaruh terhadap pengambilan keputusan etis yang

diambil oleh auditor?

3) Apakah orientasi etika berpengaruh terhadap pengambilan keputusan etis yang

4) Apakah pengetahuan berpengaruh terhadap audit judgement yang diambil oleh auditor?

5) Apakah pengalaman berpengaruh terhadap audit judgement yang diambil oleh auditor?

6) Apakah orientasi etika berpengaruh terhadap audit judgement yang diambil oleh

auditor?

7) Apakah pengambilan keputusan etis berpengaruh terhadap audit judgement diambil oleh auditor?

8) Apakah pengetahuan berpengaruh terhadap audit judgement melalui pengambilan keputusan etis yang diambil oleh auditor?

9) Apakah pengalaman berpengaruh terhadap audit judgement melalui pengambilan

keputusan etis yang diambil oleh auditor?

10) Apakah orientasi etika berpengaruh terhadap audit judgement melalui pengambilan keputusan etis yang diambil oleh auditor?

1.3. Tujuan Penelitian

Tujuan dalam penelitian adalah hal pokok yang harus ada dan ditetapkan

terlebih dahulu sebelum melakukan kegiatan penelitian. Tujuan dalam penelitian ini

adalah sebagai berikut :

1) Untuk mengetahui secara empiris pengaruh pengetahuan terhadap pengambilan

keputusan etis yang dibuat oleh auditor.

keputusan etis yang dibuat oleh auditor.

3) Untuk mengetahui secara empiris pengaruh orientasi etika terhadap pengambilan

keputusan etis yang dibuat oleh auditor.

4) Untuk mengetahui secara empiris pengaruh pengetahuan terhadap audit judgement yang dibuat oleh auditor.

5) Untuk mengetahui secara empiris pengaruh pengalaman terhadap audit judgement yang diambil oleh auditor.

6) Untuk mengetahui secara empiris pengaruh orientasi etika terhadap audit judgement yang diambil oleh auditor.

7) Untuk mengetahui secara empiris pengaruh pengambilan keputusan etis terhadap

audit judgement yang dihasilkan oleh auditor.

8) Untuk mengetahui secara empiris pengaruh pengetahuan terhadap audit judgement melalui pengambilan keputusan etis yang dibuat oleh auditor.

9) Untuk mengetahui secara empiris pengaruh pengalaman terhadap audit judgement melalui pengambilan keputusan etis yang diambil oleh auditor.

10) Untuk mengetahui secara empiris pengaruh orientasi etika terhadap audit judgement melalui pengambilan keputusan etis yang diambil oleh auditor.

1.4. Kegunaan Penelitian

1.4.1. Kegunaan Teoritis

Pengembangan ilmu pengetahuan

mengenai pengaruh pengetahuan, pengalaman dan orientasi etika terhadap

pengambilan keputusan etis yang dibuat oleh auditor yang pada akhirnya nanti

pengambilan keputusan etis yang dihasilkan auditor akan berpengaruh terhadap

audit judgment auditor tersebut.

2) Sebagai sarana bagi peneliti untuk mengembangkan dan menerapkan ilmu

pengetahuan yang diperoleh peneliti dari bangku kuliah dengan yang ada di

dalam dunia kerja.

3) Dapat memberi tambahan informasi bagi para pembaca yang ingin lebih

menambah wacana pengetahuan khususnya dibidang auditing.

4) Bagi civitas akademika dapat untuk memberikan kontribusi dalam menambah

pengetahuan di bidang akuntansi keperilakuan dan auditing untuk menjadi acuan

untuk penelitian selanjutnya.

1.4.2. Kegunaan Praktis

Bagi lembaga-lembaga yang terkait

1) Memberikan kontribusi untuk Kantor Akuntan Publik agar menjadi lebih baik

lagi dalam mengambil audit judgment yang tidak bertentangan dengan standar profesional.

2) Memberikan tambahan gambaran tentang dinamika yang terjadi di dalam Kantor

Akuntan Publik khususnya auditor dalam membuat audit judgment.

14

2.1. Landasan Teori

2.1.1. Etika

Prinsip-prinsip etika tidak berdiri sendiri, tetapi tercantum dalam suatu

kerangka pemikiran sistematis yang disebut ”teori”. Teori etika menyediakan

kerangka yang memastikan benar tidaknya keputusan moral. Berdasarkan suatu

teori etika, keputusan moral yang diambil seseorang dapat menjadi beralasan dan

secara logis dapat diterima keberadaannya. Suatu teori etika membantu manusia

untuk mengambil keputusan moral dan menyediakan justifikasi untuk keputusan

tersebut (Bartens, 2000 dalam Purba, 2011).

Dalam bahasa latin etika berasal dari kata ”ethica” berarti falsafah moral

yang merupakan pedoman cara bertingkah laku yang baik dari sudut pandang

budaya, susila serta agama. Sedangkan menurut Keraf (1998) istilah etika berasal

dari bahasa Yunani ”ethos” yang artinya moralitas, yaitu adat kebiasaan yang

baik. Adat kebiasaan yang baik ini lalu menjadi sistem nilai yang berfungsi

sebagai pedoman dan tolak ukur tingkah laku yang baik dan buruk. Istilah

yang salah satunya adalah nilai mengenai benar dan salah yang dianut suatu

golongan atau masyarakat.

Etika merupakan suatu prinsip moral dan perbuatan yang menjadi

landasan bertindak seseorang sehingga apa yang dilakukannya dipandang oleh

masyarakat sebagai perbuatan terpuji dan meningkatkan martabat dan kehormatan

seseorang (Leiwakabessy, 2009). Etika sangat erat kaitannya dengan hubungan

yang mendasar antar manusia dan berfungsi untuk mengarahkan perilaku moral

manusia tersebut. Moral adalah sikap mental dan emosional yang dimiliki

individu sebagai anggota kelompok sosial dalam melaksanakan tugas-tugas atau

fungsi yang diharuskan kelompoknya serta loyalitas pada kelompoknya

(Leiwakabessy, 2009).

Dari beberapa defenisi di atas dapat disimpulkan bahwa etika merupakan

seperangkat aturan/norma/pedoman yang mengatur perilaku manusia, baik yang

harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok

manusia/masyarakat/profesi. Dengan demikian etika akan memberikan semacam

batasan maupun standar yang akan mengatur pergaulan manusia di dalam

kelompok sosialnya. Etika merupakan refleksi kritis dan rasional mengenai (a)

nilai dan norma yang menyangkut bagaimana manusia harus hidup dengan baik

sebagai manusia; dan mengenai (b) masalah-masalah kehidupan manusia dengan

Secara umum ada beberapa teori yang penting dalam pemikiran moral,

khususnya dalam etika bisnis yaitu teleologis/utilitarianisme, egoisme, deontologi,

teori hak dan teori keutamaan (Keraf, 1998). Dalam praktik hidup sehari-hari,

teoritisi di bidang etika menjelaskan bahwa dalam kenyataannya, ada dua

pendekatan mengenai etika ini, yaitu pendekatan deontological dan pendekatan

teleological. Pada pendekatan deontological, perhatian dan fokus perilaku dan tindakan manusia lebih pada bagaimana orang melakukan usaha dengan

sebaik-baiknya dengan mendasarkan pada nilai-nilai kebenaran untuk mencapai

tujuannya. Pada pendekatan teleological, perhatian dan fokus perilaku dan tindakan manusia lebih pada bagaimana mencapai tujuan dengan sebaik-baiknya,

dengan kurang memperhatikan apakah cara, teknik, ataupun prosedur yang

dilakukan benar atau salah (Syafruddin, 2005, dalam Falah, 2007).

Teori teleological menyatakan bahwa kualitas etis suatu perbuatan diperoleh dengan dicapainya tujuan perbuatan. Teori ini terpecah menjadi

utilitarianisme dan egoisme. Utilitarianisme menyatakan bahwa perbuatan disebut etis

jika membawa manfaat bagi masyarakat secara keseluruhan. Sedangkan egoisme

menyatakan bahwa satu-satunya tujuan tindakan moral bagi setiap orang adalah

mengejar kepentingan pribadi dan memajukan dirinya.

Deontological menyatakan bahwa supaya suatu tindakan mempunyai nilai moral, tindakan tersebut harus dijalankan berdasarkan kewajiban. Nilai moral dari

tergantung pada kemauan baik yang mendorong seseorang untuk melakukan

tindakan itu, walaupun pada akhirnya tujuan orang tersebut tidak tercapai,

tindakan tersebut sudah dinilai baik.

Teori hak berasal dari teori deontologi, karena hak berkaitan dengan

kewajiban. Hak didasarkan atas martabat manusia, dan martabat semua manusia

itu sama. Sehingga manusia manapun tidak boleh dikorbankan demi tercapainya

satu tujuan yang lain. Teori keutamaan (virtue theory) merupakan pendekatan

yang tidak menyoroti perbuatan, tetapi memfokuskan pada seluruh manusia

sebagai pelaku moral. Di dalam teori ini tidak ditanyakan: “what should he/she do?”

melainkan: “what kind of person should he/she be?” Tidak ditanyakan apakah

suatu perbuatan tertentu adil atau jujur, melainkan apakah orang itu bersikap

adil, jujur dan sebagainya.

Menurut Boynton dan Kell (2003) etika terdiri dari prinsip-prinsip moral

dan standar. Moralitas berfokus pada perilaku manusiawi “benar” dan “salah”.

Selanjutnya Arens – Loebbecke (1996) dalam Wibowo (2007) menyatakan bahwa

etika secara umum didefinisikan sebagai perangkat moral dan nilai. Dari definisi

tersebut dapat dikatakan bahwa etika berkaitan erat dengan moral dan

nilai-nilai yang berlaku. Para auditor diharapkan oleh masyarakat untuk berlaku jujur, adil

dan tidak memihak serta mengungkapkan laporan keuangan sesuai dengan kondisi

2.1.2. Teori Perkembangan Moral Kognitif (Cognitive Moral Development

-CMD)

Cognitive moral development memfokuskan pada perkembangan kognitif dari struktur penalaran (reasoning) yang mendorong atau menyebabkan seseorang

membuat sebuah keputusan moral.Teori perkembangan moral kognitif menurut

(Mintchik & Farmer, 2009 dalam Suliani, 2010). Cognitive moral development–

CMD menekankan kepada proses berpikir moral (moral thought process), apa yang

dipikirkan seorang individu dalam menghadapi sebuah dilema etika. Menurut

perspektif CMD, perkembangan moral menjadi lebih rumit dan sukar karena terkait

dengan struktur-struktur dari perkembangan moral itu sendiri. Perspektif

perkembangan kognitif memfokuskan investigasinya pada proses moral/ethical reasoning dalam membuat pertimbangan (judgement) dan mengasumsikan bahwa gambaran (conception) moral atau etika individu diindikasikan oleh level of ethical development, yang selanjutnya akan mempengaruhi cara individu tersebut dalam memecahkan dilema etika. Individu dengan level ethical/moral development yang lebih tinggi dapat membuat keputusan yang lebih etis (Rest dkk,1999 dalam Budi,

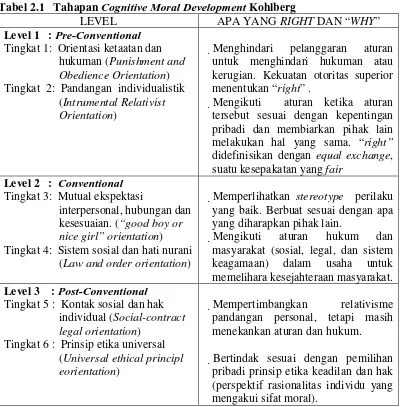

2005). Kohlberg (1969) dalam Tarigan dan Heru (2005) mengenalkan konsep bahwa

terdapat enam tahapan dalam perkembangan kemampuan seseorang untuk menangani

masalah-masalah moral. Tahapan-tahapan perkembangan moral individu tersebut

Tabel 2.1 Tahapan Cognitive Moral Development Kohlberg

LEVEL APA YANG RIGHT DAN “WHY”

Level 1 : Pre-Conventional

Tingkat 1: Orientasi ketaatan dan hukuman (Punishment and Obedience Orientation) Tingkat 2: Pandangan individualistik

(Intrumental Relativist Orientation)

Menghindari pelanggaran aturan untuk menghindari hukuman atau kerugian. Kekuatan otoritas superior menentukan “right” .

Mengikuti aturan ketika aturan tersebut sesuai dengan kepentingan pribadi dan membiarkan pihak lain melakukan hal yang sama. “right” didefinisikan dengan equal exchange, suatu kesepakatan yang fair

Level 2 : Conventional

Tingkat 3: Mutual ekspektasi

interpersonal, hubungan dan kesesuaian. (“good boy or nice girl” orientation) Tingkat 4: Sistem sosial dan hati nurani

(Law and order orientation)

Memperlihatkan stereotype perilaku yang baik. Berbuat sesuai dengan apa yang diharapkan pihak lain.

Mengikuti aturan hukum dan masyarakat (sosial, legal, dan sistem keagamaan) dalam usaha untuk memelihara kesejahteraan masyarakat.

Level 3 : Post-Conventional Tingkat 5 : Kontak sosial dan hak

individual (Social-contract legal orientation)

Tingkat 6 : Prinsip etika universal (Universal ethical principl eorientation)

Mempertimbangkan relativisme pandangan personal, tetapi masih menekankan aturan dan hukum.

Bertindak sesuai dengan pemilihan pribadi prinsip etika keadilan dan hak (perspektif rasionalitas individu yang mengakui sifat moral).

Sumber: Kohlberg, 1981 dalam Purnamasari (2006)

Studi Kohlberg membantu dalam memahami bagaimana orang berkembang

dan mengungkapkan bagaimana orang dapat berkembang makin kritis dalam

penggunaan dan pemahaman akan standard moral yang dianutnya (Tarigan dan Heru,

2005). Teori yang dikembangkan oleh Kohlberg ini menjelaskan bagaimana proses

decision making) pada saat situasi dilema etika. Kohlberg juga menyimpulkan bahwa tiap orang akan mengikuti tahapan-tahapan perkembangan moral tersebut, akan tetapi

tidak setiap orang mencapai seluruh tahapan tersebut (Suliani, 2010). Tarigan dan

Heru (2005) menyatakan bahwa ada banyak orang tetap pada level preconventional

sepanjang hidupnya. Untuk mereka maka benar atau salah akan didefinisikan secara

egosentris dalam menghindari hukuman atau melakukan apa yang dibenarkan oleh

figur yang lebih kuat dalam masyarakatnya. Ada banyak pula orang tetap pada level

conventional dan tidak maju lebih lanjut. Untuk mereka, maka benar atau salah tetap didasarkan pada norma-norma konvensional dari kelompok sosialnya, atau hukum

dari negara atau masyarakatnya. Dalam suatu masyarakat, lazimnya tidak banyak

yang mencapai level postconventional. Mereka yang telah mencapai level ini adalah

orang-orang yang melakukan refleksi kritis pada standar moral yang telah diajarkan

selama ini, dan benar atau salah secara moral didefinisikan dalam prinsip-prinsip

moral yang telah mereka pilih sendiri sebagai cukup dan dapat diterimanya.

Implikasi dari teori Kohlberg adalah bahwa pertimbangan moral dari orang

pada tahapan lebih lanjut perkembangan moralnya lebih baik dari pertimbangan

moral mereka yang baru pada tahap lebih awal. Orang pada tahapan akhir memiliki

kemampuan untuk melihat segala sesuatu dari perspektif yang lebih luas dan dalam

daripada mereka yang berada pada tahapan awal. Orang pada level preconventional

melihat sesuatu hanya dari pandangan egosentris mereka. Orang pada level

mereka. Orang pada level postconventional memiliki kemampuan untuk melihat struktur dari perspektif yang mencoba memperhitungkan tiap orang yang dipengaruhi

oleh keputusan moralnya (Tarigan dan Heru, 2005).

Implikasi yang lain adalah bahwa orang tahapan akhir lebih mampu

mempertahankan keputusan mereka daripada orang tahapan awal. Orang pada level

preconventional hanya dapat mempertahankan keputusannya dengan mengacu pada kepentingannya sendiri. Orang pada level conventional hanya mengacu pada

norma-norma kelompoknya, karena itu hanya diterima oleh anggota dari kelompoknya saja.

Sedangkan orang pada level postconventional mengacu pada prinsip-prinsip moral yang tidak memihak dan beralasan, sehinnga lebih dapa diterima oleh tiap orang yang

rasional (Tarigan dan Heru, 2005).

2.1.3. Behavioral Decision Theory

Behavioral decision theory merupakan teori yang berhubungan dengan perilaku seseorang dalam proses pengambilan keputusan. Teori ini dikembangkan oleh

Bowdich dan Bouno (1990) dalam Waspodo (2007) yang menyatakan bahwa setiap

orang mempunyai struktur pengetahuan dan kondisi ini akan mempengaruhi cara

mereka dalam pembuatan keputusan. Behavioral decision theory menjelaskan latar belakang terjadinya perbedaan pendapat antara auditor ahli dan independen

dengan auditor yang tidak memiliki salah satu karakteristik ataupun kedua

keterbatasan pengetahuan dan bertindak hanya berdasarkan persepsinya terhadap

situasi yang sedang dihadapi. Tiap orang mempunyai struktur pengetahuan yang

berbeda dan kondisi ini akan mempengaruhi cara pembuatan suatu keputusan

(Mayangsari, 2003). Pembuatan keputusan tidak dapat dilepaskan dari berbagai

konteks sosial yang ada dalam praktik. Konteks sosial yang dimaksudkan disini

adalah adanya tekanan-tekanan atau pengaruh-pengaruh politik, sosial, dan ekonomi.

Seorang pembuat keputusan tidak lagi menggunakan pemikiran rasional jika merasa

bahwa keputusan yang akan diambil sangat erat kaitannya dengan

kepentingan-kepentingan pribadinya (Mayangsari, 2003). Disinilah letak aplikasi behavioral decision theory untuk mengkaji sikap dan keputusan sehingga akan mempengaruhi cara pembuatan suatu keputusan.

Hubungan antara behavioral decision theory dengan pengaruh pengetahuan dan pengalaman terhadap opini auditor adalah ketika auditor dihadapkan pada situasi

dimana auditor menghadapi tekanan dalam melaksanakannya tugasnya. Misalnya saja

ketika auditor mendapatkan tekanan untuk menerima atau menolak keinginan klien

untuk memberi pendapat atau opini yang dapat menguntungkan klien.menerima

keinginan klien berarti akan memperoleh reward dari klien dan sebaliknya menolak

permintaan klien akan mendapatkan sanksi atau teguran dari klien. Hal inilah yang

membutuhkan pemikiran kognitif yang matang untuk dapat mengambil kepuusan

secara matang dan tepat. Dalam hal ini behavioral decision theory akan diaplikasikan

2.1.4. Audit Judgement

Audit judgment adalah kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan,

pendapat atau perkiraan tentang suatu objek, peristiwa, status, atau jenis

peristiwa lain (Jamilah, 2007). Proses audit atas laporan keuangan dilaksanakan oleh

auditor melalui empat tahap utama yaitu: perencanaan, pemahaman, pengujian struktur

pengendalian intern serta penerbitan laporan audit (Mulyadi, 2002). Dalam

membuat laporan audit seorang auditor harus mempertimbangkan beberapa

permasalahan yaitu materialitas, resiko, dan judgment (Arifuddin, 2002) Hogart

(1991) dalam Jamilah dkk (2007) mengatakan bahwa auditing merupakan proses

kompleks dimana judgment memainkan peranan yang penting. Judgment auditor merupakan suatu pertimbangan pribadi atau cara pandang auditor dalam menanggapi

informasi berhubungan dengan tanggung jawab dan resiko audit yang akan dihadapi

auditor yang akan mempengaruhi pembuatan opini akhir auditor terhadap laporan

keuangan suatu entitas.

Materialitas berhubungan dengan judgment, ketika dikaitkan dengan evaluasi

resiko, pertimbangan inilah yang akan mempengaruhi cara-cara pencapaian tujuan

audit, ruang lingkup dan arah pekerjaan terperinci serta disposisi kesalahan dan

kelalaian (Taylor, 2000 dalam Arifudin, 2002). Sedangkan resiko menunjukan tingkat

resiko kegagalan auditor untuk mengubah pendapat atas laporan keuangan yang

didasari oleh dua konsep yaitu konsep materialitas dan resiko dan dikaitkan dengan

laporan keuangan judgment yang dipuitiskan dengan mempertimbangkan kedua

konsep tersebut akan berpengaruh pada opini auditor mengenai kewajaran laporan

keuangan. Persoalannya adalah materialitas suatu errors sangat sulit diukur dan ditentukan dan sangat tergantung pada pertimbangan (judgment) dari auditor.

Keadaan tersebut mengidentifikasikan bahwa dalam suatu audit dibutuhkan

akurasi prosedur-prosedur audit yang tinggi untuk mengetahui atau bila

mungkin, meminimalkan unsur resiko dalam suatu audit.

Tanggungjawab yang besar seorang auditor yang sedang melaksanakan tugas

audit terletak pada kemampuan mereka dalam membuat keputusan yang tepat berdasar

pertimbangan atas keterangan dan bukti-bukti yang tersisa. Proses audit memerlukan

penggunaan pertimbangan hampir pada setiap tahap audit. Pertimbangan-pertimbangan

tersebut tidak hanya berpengaruh dalam hal efisiensi pelaksanaan tugas audit (Jamilah

dkk, 2007). Dalam kaitannya dengan laporan keuangan, judgement yang diputuskan oleh auditor akan berpengaruh kepada opini auditor mengenai kewajaran laporan

keuangan.

2.1.5. Pengambilan Keputusan Etis

Pengambilan keputusan ialah proses memilih suatu alternatif cara bertindak

dengan metode yang efisien sesuai dengan situasi. Dari definisi ini jelas terlihat

bahwa sebelum keputusan itu ditetapkan diperlukan pertimbangan yang menyeluruh

diambil hanya memuaskan satu kelompok saja atau sebagai orang saja. Tetapi jika

kita memperhatikan konsekuensi dari suatu keputusan, hampir dapat dikatakan bahwa

tidak akan ada satu keputusanpun yang akan dapat menyenangkan setiap orang

(Nuryatno dan Synthia, 2001). Pengambilan keputusan etis dapat didefinisikan

sebagai suatu proses pengidentifikasian dan pemilihan berbagai solusi diantara satu atau

beberapa alternatif dengan tujuan mencapai sebuah hasil akhir yang diinginkan dan

sesuai dengan etika serta asas perilaku yang disepakati secara umum (Nadirsyah, 2009).

Ada tiga definisi dalam memahami model-model dalam pembuatan

keputusan–keputusan etis (Jones, 1991 dalam Budi dkk, 2005). Pertama adalah isu

moral (moral issue) menyatakan seberapa jauh ketika seseorang melakukan tindakan,

jika dia secara bebas melakukan tindakan itu, maka akan mengakibatkan kerugian

(harm) atau keuntungan (benefit) bagi orang lain. Dalam bahasa yang lain adalah

bahwa suatu tindakan atau keputusan yang diambil akan mempunyai konsekuensi

kepada orang lain. Kedua adalah agen moral (moral agent) yaitu seseorang yang

membuat keputusan moral (moral decision) walaupun mungkin orang tersebut tidak

mengenali isu moral tersebut. Pengertian agen moral ini sangat penting karena

elemen pokok dari pengambilan keputusan moral terlibat disini yaitu mengenai isu

moral yang ada. Dan ketiga adalah keputusan etis (ethical decision) itu sendiri, yaitu

sebuah keputusan yang secara legal dan moral dapat diterima oleh masyarakat luas.

Sebaliknya keputusan yang tidak etis (unethichal decision) adalah keputusan yang

Windsor dan Ashkanasy (1996) dalam Nadirsyah (2009) mengidentifikasikan

tiga perbedaan dalam model pengambilan keputusan auditor yang didasarkan pada

teori Kohlberg. Auditor dengan tingkat moral yang tinggi akan menunjukkan

tindakan menolak bekerja sama dengan klien sebagai suatu kebenaran dalam hidup.

Sebaliknya, auditor dengan tingkat moral yang rendah akan mudah dipengaruhi oleh

klien dengan mengabaikan nilai dan kepercayaan mereka. Terakhir, auditor yang

berada di antara keduanya akan dipengaruhi antara kekuatan bekerja sama

dengan klien dan nilai-nilai personal. Ketiga kelompok ini dikenal dengan

model pengambilan keputusan independen autonomous, pragmatic, dan accommodating.

2.1.6. Pengetahuan

Pengetahuan diartikan sebagai suatu fakta atau kondisi mengetahui sesuatu

dengan baik yang didapat lewat pengalaman dan pelatihan. Adapun definisi lain dari

pengetahuan menurut ruang lingkup audit yaitu tingkat pemahaman auditor terhadap

sebuah pekerjaan secara konseptual dan teoritis (Sucipto, 2007). Menurut Brown dan

Stanner (1983) dalam Mardisar dan Ria (2007) menyatakan bahwa perbedaan

pengetahuan di antara auditor akan berpengaruh terhadap cara auditor menyelesaikan

sebuah pekerjaan. Lebih lanjut dijelaskan bahwa seorang auditor akan bisa

menyelesaikan sebuah pekerjaan secara efektif jika didukung dengan pengetahuan

antara kebijakan-kebijakan perusahaan tentang pencatatan akuntansi dengan kriteria

yang telah distandarkan.

Auditor harus memiliki pengetahuan yang diperlukan dalam menjalankan

tugasnya, pengetahuan ini meliputi pengetahuan mengenai audit yang mencakup

antara lain: merencanakan serta menyusun program kerja pemeriksaan, melaksanakan

program kerja pemeriksaan, menyusun kertas kerja pemeriksaan, dan menyusun

laporan hasil pemeriksaan (Praptomo,2002 dalam Asih, 2006). Pengetahuan yang

dimiliki auditor akan mempengaruhi keahlian audit yang pada gilirannya akan

menentukan kualitas audit (Mardisar dan Ria, 2007). Penelitian yang dilakukan oleh

Johari dan Zuraidah (2007) menemukan bahwa pengetahuan auditor memiliki

hubungan positif dengan kualitas judgement yang dihasilkan auditor. Hal ini mengindikasikan bahwa semakin tinggi pengetahuan yang dimiliki auditor akan

memberikan hasil positif terhadap judgement dari auditor tersebut.

2.1.7. Pengalaman

Pengalaman kerja telah dipandang sebagai suatu faktor penting dalam

memprediksi performance auditor. Penggunaan pengalaman didasarkan pada asumsi

bahwa tugas yang dilakukan secara berulang-ulang memberikan peluang untuk

belajar melakukan yang terbaik sehingga pengalaman dapat digunakan untuk

meningkatkan kinerja pengambilan keputusan. Hal ini menunjukkan bahwa semakin

banyak pengalaman yang dimiliki auditor maka akan semakin baik pula kualitas audit

Pengalaman audit adalah kemampuan yang dimiliki auditor atau akuntan

pemeriksa untuk belajar dari kejadian-kejadian masa lalu yang berhubungan dengan

seluk-beluk audit atau pemeriksaan (Ashton, 1991 dalam Sucipto, 2007).

Pengalaman yang dimaksudkan disini adalah pengalaman auditor dalam melakukan

pemeriksaan laporan keuangan baik dari segi lamanya waktu, banyaknya penugasan

yang pernah dilakukan maupun jenis-jenis perusahaan yang pernah ditangani

(Suraida, 2005). Menurut Tubbs (1992) dalam Mayangsari (2003) auditor yang

berpengalaman memiliki keunggulan dalam hal : (1) mendeteksi kesalahan, (2)

memahami kesalahan secara akurat, (3) mencari penyebab kesalahan. Zulaikha

(2006) menghasilkan temuan bahwa pengalaman yang dimiliki auditor berpengaruh

langsung (main effect) terhadap judgment yang dihasilkannya. Begitu juga penelitian

yang dilakukan Herliansyah dkk (2006) menemukan bahwa pengalaman mengurangi

dampak informasi tidak relevan terhadap judgment auditor. Dari sini dapat ditarik kesimpulan bahwa bahwa auditor yang berpengalaman akan membuat judgement yang relatif lebih baik dalam tugas-tugas profesionalnya, daripada auditor yang

kurang berpengalaman.

2.1.8. Orientasi Etika

Orientasi etika (ethical orientation atau ethical ideology) didefinisikan

sebagai konsep diri dan perilaku pribadi yang berhubungan dengan individu dalam

diri seseorang (Budi dkk, 2005). Setiap orientasi etika individu, pertama-tama

pribadi dan sistem nilai individu yang akan menentukan harapan atau tujuan dalam

setiap perilakunya sehingga pada akhirnya individu tersebut menentukan tindakan apa

yang akan diambilnya (Cohen et. al. 1995 dan Finegan, 1994 dalam Budi dkk, 2005).

Selanjutnya, orientasi etika juga diartikan sebagai cara pandang seseorang yang

kemudian mempengaruhi pertimbangan perilaku etisnya (ethical judgment), yang selanjutnya mempengaruhi keinginan untuk berbuat (intention), kemudian

diwujudkan dalam perilaku atau perbuatan (behavior) (Shaub, 1996 dalam Zarkasyi,

2009). Orientasi etika menunjukkan pandangan yang diadopsi oleh masing-masing

individu ketika menghadapi situasi masalah yang membutuhkan pemecahan dan

penyelesaian etika atau dilema etika.

Kategori orientasi etika yang dibangun oleh Forsyth (1992) dalam Budi dkk

(2005) menjelaskan bahwa manusia terdiri dari dua konsep yaitu idealisme dan

relativisme dan bersama-sama menjadi sebuah ukuran dari orientasi etika individu.

ldealisme mengacu pada suatu hal yang dipercaya oleh individu dengan

konsekuensi yang dimiliki dan diinginkannya tidak melanggar nilai-nilai moral.

Dengan kata lain idealisme merupakan karakteristik orientasi etis yang mengacu

pada kepedulian seseorang terhadap kesejahteraan orang lain dan berusaha untuk

tidak merugikan orang lain. Sedangkan relativisme adalah suatu sikap penolakan

terhadap nilai-nilai moral yang absolut dalam mengarahkan perilaku etis.

Relativisme menolak prinsip dan aturan moral secara universal dan merasakan

bahwa tindakan moral tersebut tergantung pada individu dan situasi yang

perilaku penolakan terhadap kemutlakan aturan-aturan moral yang mengatur perilaku

individu yang ada. Orientasi etika ini mengkritik penerapan prinsip-prinsip aturan

moral yang universal. Relativisme menyatakan bahwa tidak ada sudut pandang suatu

etika yang dapat diidentifikasi secara jelas merupakan ‘yang terbaik’, karena setiap

individu mempunyai sudut pandang tentang etika dengan sangat beragam dan luas.

Dari uraian di atas, peneliti menyimpulkan bahwa setiap langkah atau

tindakan yang diambil oleh auditor dalam tugasnya tergantung pada pandangan

masing-masing auditor terhadap nilai-nilai etika. Adanya orientasi etika yang

dijadikan pedoman atau cara pandang untuk menyelesaikan pekerjaan audit akan

berpengaruh terhadap kualitas hasil auditnya. Ketika auditor mempertimbangkan

nilai-nilai etika dalam bersikap, maka kemungkinan bagi auditor untuk menemukan

dan melaporkan adanya kesalahan dalam sistem akuntansi klien akan semakin baik.

Hal tersebut akan tercermin dalam hasil laporan auditor yang dapat dipercaya oleh

pemakai laporan keuangan sebagai pedoman pengambilan keputusan.

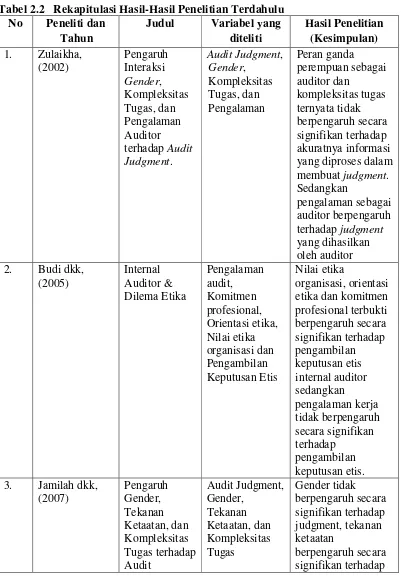

2.1.1 Penelitian Terdahulu

Beberapa hasil dari penelitian-penelitian terdahulu yang berkaitan dengan

No Peneliti dan Tahun

Judul Variabel yang diteliti

Hasil Penelitian (Kesimpulan)

tidak berpengaruh terhadap

pengambilan keputusan etis auditor internal.

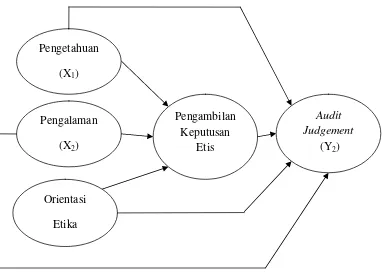

2.2.1 Kerangka Berpikir

Profesi akuntan publik merupakan profesi yang membutuhkan kepercayaan

publik terhadap kualitas jasa yang diberikan kepada klien. Akuntan publik harus

dapat meyakinkan klien dan pemakai laporan keuangan atas kualitas audit dan jasa

akuntansi lainnya. Sapariyah (2005) menyatakan bahwa manusia sering menghadapi

dilema etika yang timbul sebagai akibat tindakan yang dipilih manusia yang dapat

dinilai baik oleh suatu pihak, tapi dapat juga dinilai buruk oleh pihak lainnya. Begitu

juga yang dihadapi oleh auditor yang mana saat menjalankan tugas dan

tanggungjawabnya auditor independen sering menghadapi dilema etika. Dilema etika

adalah suatu situasi yang dihadapi oleh seseorang dimana ia harus membuat suatu

keputusan mengenai perilaku seperti apa yang tepat dilakukannya. Pada situasi

dilema etika ini auditor dihadapkan kepada pilihan-pilihan untuk menghasilkan

keputusan antara nilai-nilai yang bertentangan.

Dilema etika yang terjadi pada profesi akuntan publik diakibatkan dari adanya

perbedaan tanggung jawab yang mendasar antara manajemen perusahaan dengan

akuntansi untuk menghasilkan laporan keuangan sesuai dengan standar akuntansi

yang berlaku umum, sedangkan akuntan publik bertanggung jawab atas audit laporan

keuangan yang dihasilkan manajemen perusahaan. Laporan keuangan yang dihasilkan

manajemen perusahaan merupakan bentuk pertanggung jawaban atas penggunaaan

dana masyakat (pemegang saham maupun kreditor) dalam pembiayaan kegiatan

operasi perusahaan. Laporan keuangan dapat digunakan untuk menilai kinerja

manajemen perusahaan selama kurun waktu satu tahun kegiatan operasional

perusahaan. Dalam kondisi tertentu, manajemen mempunyai kepentingan tertentu

yang membuat manajemen merasa bahwa tujuan akuntan publik untuk memberikan

pendapat atas kewajaran laporan keuangan berbeda dengan tujuan manajemen.

Kepentingan manajemen tersebut misalnya didasari adanya keinginan manajemen

untuk mendapatkan reward berupa bonus atas kinerja mereka. Kemungkinan manajemen akan menekan auditor untuk bersedia membuat keputusan yang dapat

menguntungkan manajemen. Ada upaya yang terang-terangan atau terselubung

dengan cara ‘halus’ atau ‘mencolok’ yang dilakukan oleh manajemen agar opini yang

dikeluarkan akuntan publik atas laporan keuangan selalu “Wajar Tanpa

Pengecualian” (Farhan, 2009:5). Apabila hal ini terjadi maka akan timbul konflik

antara pihak manajemen perusahaan dengan akuntan publik.

Situasi konflik antara akuntan publik dengan manajemen perusahaan misalnya

dapat terjadi ketika auditor menemukan adanya ketidakberesan informasi yang

terkandung dalam laporan keuangan yang dihasilkan oleh manajemen perusahaan.

berusaha untuk mempengaruhi pekerjaan audit yang sedang dilaksanakan auditor.

Manajemen perusahaan kemungkinan akan menekan auditor untuk melakukan

tindakan yang dapat bertentangan dengan standar auditing atau bahkan manajemen

akan berusaha menekan auditor untuk memberikan opini tertentu. Kondisi seperti ini

akan menyebabkan auditor berada dalam situasi konflik audit. Di satu sisi, jika

auditor memenuhi permintaan manajemen perusahaan klien berarti auditor melanggar

standar dan etika profesional, sedangkan di sisi yang lain jika auditor tidak memenuhi

permintaan manajemen perusahaan klien maka akan berakibat dengan sanksi

diberikan kepada auditor yakni kemungkinan penghentian penugasan. Dalam situasi

seperti ini, auditor akan dihadapkan kepada pilihan-pilihan untuk membuat keputusan

etis atau tidak.

Keputusan etis adalah sebuah keputusan yang baik secara legal maupun moral

dapat diterima oleh masyarakat luas (Trevino, 1986; Jones, 1991 dalam Budi dkk,

2005). Kemampuan auditor untuk menghasilkan keputusan etis menandakan auditor

tersebut dapat keluar dari semua tekanan-tekanan yang diterimanya selama

melakukan audit terhadap laporan keuangan perusahaan klien. Tekanan-tekanan yang

didapatkan auditor dapat berasal dari partner maupun manajer perusahaan. Keputusan etis yang dihasilkan akuntan publik dapat ditandai dengan adanya

keinginan auditor untuk menolak permintaan yang didapatnya dari manajer

Keputusan etis yang dihasilkan auditor akan berdampak pada judgement dan opini akuntan publik atas kewajaran laporan keuangan perusahaan. Keberhasilan

auditor dalam menghadapi situasi dilema etika yang melanda dirinya akan dapat

meningkatkan kualitas judgement dan keputusan akhir (opini) yang dihasilkan auditor

sehingga keputusan yang dihasilkannya dapat dipertanggungjawabkan secara moral

dan sosial. Audit judgment merupakan suatu pertimbangan pribadi atau cara pandang

auditor dalam menanggapi informasi berhubungan dengan tanggung jawab dan resiko

audit yang akan dihadapi auditor, yang akan mempengaruhi pembuatan opini akhir

auditor terhadap laporan keuangan suatu entitas.

Dalam melakukan proses audit, akuntan publik seringkali dihadapkan pada

suatu situasi yang mana mengharuskan auditor melakukan profesional judgement. Auditor menggunakan judgement profesional dalam memilih prosedur dan jenis bukti

untuk dapat memenuhi berbagai tujuan khusus audit. Auditor mengumpulkan bukti

dalam waktu yang berbeda dan mengintegrasikan informasi dari bukti tersebut untuk

membuat suatu audit judgment. Ketepatan judgement yang diberikan oleh akuntan publik dapat memberikan pengaruh terhadap keputusan akhir (opini) yang akan

dihasilkan oleh auditor tersebut sehingga secara tidak langsung juga akan

mempengaruhi tepat atau tidaknya keputusan yang akan diambil oleh pihak luar

perusahaan yang menggunakan laporan keuangan hasil auditan sebagai pedoman

dalam mengambil keputusan.

Standar umum auditor menyebutkan bahwa audit harus dilaksanakan oleh