ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI

NON PERFORMING FINANCING PADA BPRS DI INDONESIA

PERIODE TAHUN 2010-2015

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

ANI NURMULIYANI NIM : 1112046100134

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

ABSTRAK

Ani nurmuliyani, NIM: 1112046100134, Analisis Faktor-Faktor yang Mempengaruhi Non Performing Financing Pada BPRS di Indonesia Periode Tahun 2010-2015. Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1437H/2015 M.

Penelitian ini bertujuan untuk meganalisis faktor-faktor yang mempengaruhi non performing financing (NPF) pada Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia. Metode yang diguakan dalam penelitian ini adalah analisis regresi berganda dengan data time series dan menggunakan aplikasi SPSS. Data penelitian terdiri dari non performing financing (NPF), finance to deposite ratio (FDR), kualitas aktiva produktif (KAP), inflasi, dan BI rate.

Hasil penelitian ini menunjukkan bahwa KAP dan BI rate berpengaruh positif dan signifikan terhadap non performing financing (NPF), sedangkan variabel inflasi memiliki pengaruh negatif dan signifikan terhadap NPF, dan variabel FDR tidak berpengaruh terhadap tingkat non performing financing pada BPRS.

Kata Kunci : BPRS, NPF, FDR, KAP, Inflasi, BI Rate, dan Regresi Linear Berganda Pembimbing: Supriyono, SE, MM

vi Assalamu’alaikum Wr. Wb

Alhamdulillah puji syukur kehadirat Allah SWT yang telah melimpahkan

rahmat, hidayah dan kasih sayang-Nya, sehingga penulis dapat menyelesaikan skripsi

ini. Shalawat dan salam senantiasa tercurah pada pembimbing umat manusia yakni

baginda Rasulullah Muhammad SAW beserta keluarga dan para sahabatnya.

Penulis menyadari sepenuhnya penyusunan skripsi ini tak lepas dari dukungan

dan bantuan dari berbagai pihak. Oleh karena itu dengan ketulusan dan kerendahan

hati, penulis mengucapkan banyak terima kasih kepada yang telah memberikan

masukan yang berarti dalam proses penelitian dan penyusunan skripsi ini. Untuk itu

ucapan terima kasih dan penghargaan penulis sampaikan kepada :

1. Dekan Fakultas Syariah dan Hukum bapak Asep Saepudin Jahar, M.A.

2. Wakil Dekan Bidang Akademik Program Studi Muamalat Fakultas Syariah

dan Hukum ibu Dr. Euis Amalia, MA.

3. Ketua Program Studi Muamalat bapak A.M Hasan Ali, MA

4. Pembimbing skripsi bapak Supriyono S.E., M.M., selaku dosen pembimbing

yang telah meluangkan waktunya memberikan bimbingan dan arahan dengan

vii

5. Bapak Moch. Bukhari Muslim, Lc. MA selaku dosen pembimbing akademik

6. Kedua orang tua tercinta, bapak Abdillah dan ibu Aisah yang selalu

memberikan semangat motivasi dan selalu memberikan dukungan baik moril

maupun materil serta doa yang tidak putus-putus kepada penulis dalam

penulisan dan penyusunan skripsi ini.

7. Adik tercinta Adella Nurfadila yang senantiasa memberikan dukungan dan

semangat kepada penulis.

8. Bapak/Ibu dosen Fakultas Syariah dan Hukum yang telah memberikan ilmu

dan pengetahuan yang bermanfaat selama masa perkuliahan.

9. Teman-Teman dan sahabat, Rabiahtul Addawiyah, Ayu Dwi Adani, Elly

Nurdiana, dan Ratu Shifni Mafazatal Hayat, yang telah memberikan dukungan

kepada penulis dalam menyelesaikan skripsi ini, dan bersedia menjadi teman

terbaik selama masa-masa kuliah.

10. Teman-teman Perbankan Syariah 2012 khususnya kelas C.

11. Teman-teman KKN Gemmar 120, teman serumah selama satu bulan.

12. Dan berbagai pihak yang telah mebantu penulis selama masa kuliah dan

viii

dan pengalaman yang ada pada penulis, sehingga tidak menutup kemungkinan

bila terdapat banyak kekurangan dalam skripsi ini,

Akhir kata, penulis berharap semoga skripsi ini berguna dan bermanfaat baik

itu bagi ilmu pengetahuan, maupun bagi diri penulis sendiri. Aamiin Yaa

Rabbal’alammin.

Jakarta, 07 September 2016

ix DAFTAR ISI

HALAMANJUDUL ... i

PERSETUJUANPEMBIMBING ... ii

LEMBARPENGESAHAN ... iii

LEMBARPERNYATAAN ... iv

ABSTRAK ... v

KATAPENGANTAR ... vi

DAFTARISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 9

C. Batasan Masalah... 10

D. Rumusan Masalah ... 10

E. Tujuan Dan Manfaat Penelitian ... 11

F. Teknik Penulisan ... 13

x

B. Pembiayaan Dan Risiko Pembiayaan Pada Bank Syariah ... 17

1. Pembiayaan ... 17

2. Risiko Pembiayaan ... 21

C. Non Performing Financing ... 23

1. Pengertian Non Performing Financing ... 23

2. Signal Pembiayaan Bermasalah ... 25

3. Dampak Non Performing Financing ... 26

4. Upaya Penanganan Non Performing Financing... 28

D. Faktor-Faktor Yang Mempengaruhi NPF Dari Sisi Makro Ekonomi ... 29

1. Inflasi... 29

2. Suku Bunga (BI Rate) ... 32

E. Faktor-Faktor Yang Mempengaruhi NPF Dari Sisi Internal Bank ... 34

1. Finance To Deposite Ratio (FDR) ... 34

2. Kualitas Aktiva Produktif (KAP) ... 35

F. Review Studi Terdahulu ... 37

G. Kerangka Pemikiran ... 43

H. Hipotesis ... 44

BAB III METODOLOGI PENELITIAN A. Jenis Dan Pendekatan Penelitian ... 46

B. Populasi ... 46

C. Jenis Dan Sumber Data ... 47

D. Teknik Pengumpulan Data ... 47

E. Variabel Penelitian ... 48

F. Teknik Analisis Data ... 49

xi BAB IV HASIL DAN ANALISIS DATA

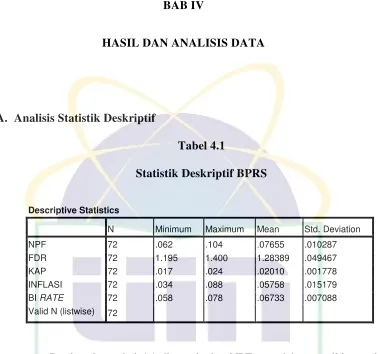

A. Analisis Statistik Deskriptif ... 58

B. Uji Asumsi Klasik ... 59

1. Uji Normalitas ... 59

2. Uji Multikolinearitas ... 61

3. Uji Autokorelasi ... 62

4. Uji Heteroskedastisitas ... 63

C. Uji Signifikansi ... 64

1. Uji F ... 64

2. Uji T ... 65

3. Uji Koefisien Determinasi ... 67

D. Analisis Model Regresi Berganda ... 68

E. Pembahasan ... 69

BAB V PENUTUP 1. Kesimpulan ... 73

2. Saran ... 74

DAFTARPUSTAKA ... 76

xii

Tabel 1.1 Perbandingan Non Performing Financing (NPF) BPRS Dan BUS UUS

Tahun 2010-2015 ... 6

Tabel 1.2 Perkembangan FDR, KAP, Inflasi, Dan BI Rate ... 7

Tabel 1.3 Penelitian Terdahulu ... 37

Tabel 4.1 Statistik Deskriptif BPRS ... 58

Tabel 4.2 Uji Normalitas ... 61

Tabel 4.3 Uji Autokorelasi ... 62

Tabel 4.4 Uji F ... 64

Tabel 4.5 Uji T ... 65

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 43

Gambar 3.1 Kerangka Penelitian ... 57

Gambar 4.1 Uji Normalitas Histogram BPRS ... 59

Gambar 4.2 Uji Normalitas P-Plot BPRS ... 60

xiv

Lampiran 1 : Data-Data Variabel Penelitian 2010-2015 ... 81

Lampiran 2 : Hasil Analisis Statistik Deskriptif ... 84

Lampiran 3 : Uji Normalitas ... 84

Lampiran 4 : Uji Multikolinearitas ... 85

Lampiran 5 : Uji Autokorelasi ... 86

Lampiran 6 : Uji Heteroskedasitisitas ... 86

Lampiran 7 : Uji F ... 87

Lampiran 8 : Uji T... 87

Lampiran 9 : Uji Koefisien Determinasi ... 88

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan tanggapan yang positif dari masyarakat, lembaga-lembaga

keuangan syariah di Indonesia berkembang cukup signifikan. Sasaran lembaga

keuangan syariah yang tidak hanya berfokus pada pelaku usaha-usaha besar,

manjadikan eksistensi lembaga keuangan syariah semakin dikenal di masyarakat.

Hal ini tidak terlepas dari peranan penting yang dipegang oleh Lembaga

Keuangan Mikro Syariah (LKMS).

LKMS mempunyai peranan yang strategis dalam menjangkau transaksi

syariah mikro kecil dan menengah, adapun yang termasuk dalam LKMS adalah

Bank Pembiayaan Rakyat Syariah (BPRS), Baitul Mal wat Tamwil (BMT), dan

Koperasi Syariah. Walaupun sama-sama termasuk dalam LKMS namun BPRS

berbeda dengan BMT dan Koperasi Syariah. Dalam kegiatannya, BPRS diatur

oleh Bank Indonesia sedangkan BMT dan Koperasi Syariah diatur oleh

Kementrian Koperasi dan UKM.1

1

Berdasarkan undang-undang No 21 tahun 2008, Bank Pembiayaan

Rakyat Syariah (BPRS) adalah Bank Syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran. BPRS hanya menerima simpanan

dalam bentuk deposito berjangka, tabungan, dan atau bentuk lain yang

dipersamakan dengan itu dan menyalurkan dana dalam bentuk pembiayaan atau

dalam bentuk lain dalam rangka meningkatkan taraf hidup masyarakat yang

melaksanakan kegiatan usahanya melalui prinsip syariah.

Perkembangan BPRS selama enam tahun terakhir ini terhitung dari tahun

2010-2015 mengalami peningkatan yang cukup baik. Adapun pertumbuhannya

dapat terlihat dari grafik berikut ini :

GRAFIK 1.1

Jumlah Bank Pembiayaan Rakyat Syariah Di Indonesia Periode 2010-2015

2010 2011 2012 2013 2014 2015

Perkembangan BPRS di Indonesia Periode 2010-2015

3

Dari grafik 1.1, terlihat bahwa pada akhir tahun 2010 jumlah BPRS di seluruh

Indonesia ada sebanyak 150 BPRS, pada tahun 2011 jumlah BPRS tersebut

bertambah menjadi sebanyak 155 BPRS, begitu pula pada tahun 2012 bertambah lagi

menjadi 158 dan pada tahun 2013-2015 jumlah BPRS di Indonesia tidak mengalami

peningkatan, di mana dalam kurun waktu tersebut jumlah BPRS di Indonesia adalah

sebanyak 163 BPRS.

Sebagai lembaga perbankan di Indonesia, BPRS juga menjalankan fungsi

sebagai lembaga intermediasi yakni sebagai penghubung antara pihak yang kelebihan

dana (surflus) dan pihak yang kekurangan dana (deficit). Bedanya dengan bank

umum syariah sasaran utama pemberian kredit BPRS adalah UMKM. Pemberian

kredit merupakan salah satu sumber pemasukan terbesar dalam usaha perbankan,

maka BPRS juga melakukan pemberian kredit tersebut, namun dalam bank syariah

istilah kredit diganti dengan istilah pembiayaan.

Menurut UU No. 10 Tahun 1998 pembiayaan adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai

untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil. Antara kredit dan pembiayaan mempunyai prinsip

yang berbeda. Tidak seperti kredit, pembiayaan lebih mengutamakan unsur

Pemberian pembiayaan ini bukanlah tanpa risiko, bank sebagai kreditur atau

pihak yang memberikan pinjaman (pembiayaan) kepada debitur tentu harus dapat

mengkalkulasi risiko yang dapat timbul terkait aktivitas pemberian pembiayaan

tersebut. kalkulasi itu setidaknya dapat meminimalkan potensi risiko yang dapat

terjadi.2 Selain itu BPRS harus mempertajam bisnis yang dimiliki, memahami

nasabah dan objek pembiayaan serta BPRS harus meningkatkan kapasitas SDM dan

menyempurnakan system, baik sistem analisa pencairan pembiayaan maupun sistem

pembiayaan bermasalah.3

Menurut Padmantyo dan Muqorobin (2011) Meski sektor UKM memiliki

peluang pengembangan usaha yang prospektif, mereka memerlukan pembinaan dan

pendampingan yang intens. Kelebihannya, sektor UKM biasanya akan lebih taat

bayar dan tahan terhadap guncangan krisis. Namun bila bank hanya sekedar

menyalurkan pinjaman (take and give) kredit sektor UKM justru bisa menjadi

bumerang. Kondisi ini ditemukan oleh Ding Lu, et al (2001) yang menemukan

bahwa pemberian kredit yang berlebih (eksesif) kepada perusahaan daerah membuka

peluang kenaikan NPL.

Non Performing Loan atau disebut Non Performing Financing dalam bank

syariah adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan

2

Ikatan Bankir Indonesia (IBI), “Mengelola Bisnis Pembiayaan Bank Syariah”, (Jakarta :

PT.Gramedia Pustaka Utama), 2015, h.73.

3 Qommarria Rostanti, “Pembiayaan Bermasalah BPRS masih tinggi”,

5

yang disalurkan oleh bank syariah4. Kredit bermasalah merupakan kredit yang telah

disalurkan oleh bank, dan nasabah tidak dapat melakukan pembayaran dan

melakukan angsuran sesuai dengan perjanjian yang telah ditandatangani oleh bank

dan nasabah.5

Batas aman dari rasio Non Performing Financing adalah sebesar 5% dari

total kreditnya. Jika pembiayaan bermasalah melampaui batas, maka akan menjadi

masalah serius yang akan mengganggu profitabilitas bank syariah yang berujung

pada berhentinya operasional terutama pada bank syariah yang memiliki aset kecil

seperti pada BPRS.6 Terjadinya pembiayaan bermasalah akan mengikis PPAP

(bahkan Modal Bank), mengurangi pendapatan bank, dan menjadikan bank tidak

solvent.7

Untuk menghindari agar hal ini tidak terjadi pada BPRS diperlukan adanya

pengelolaan risiko pembiayaan yang efektif. Bank perlu mengelola risiko

pembiayaan yang melekat pada seluruh portofolio dan mempertimbangkan

hubungan antara risiko pembiayaan dan risiko lainnya.

Tingkat NPF pada BPRS termasuk pada kategori yang mengkhawatirkan.

Tingkat NPF pada BPRS periode 2010 sampai pertengahan 2015 berada pada posisi

4 Ahmad Tabrizi, “

Analisis Pengaruh Variabel Makro Terhadap Non Performing Financing Bank Umum Syariah Di Indonesia Periode Tahun 2003-2005”, (skripsi S1 Fakultas Ekonomi dan

Bisnis UIN syarif hidayatullah Jakarta, 2014),h.22.

5

Ismail, Manajemen Perbankan Dari Teori Menuju Aplikasi, (Jakarta : Kencana, 2011), h.124.

6 Irman Firmansyah, “

Determinant Of Non Performing Loan: The Case Of Islamic Bank In Indonesia”, Buletin Ekonomi Moneter dan Perbankan, Volume 17, Nomor 2 (Oktober 2014): h. 242.

7 Robert Tampubolon, “Risk Management Penekatan Kualitatif Untuk Bank Komersial”,

di atas 5% dan jauh lebih tinggi jika dibandingkan dengan NPF pada BUS dan

UUS. Dapat dilihat pada table 1.1 berikut :

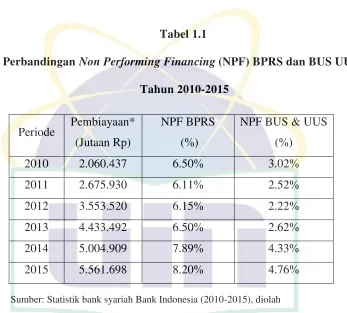

Tabel 1.1

Perbandingan Non Performing Financing (NPF) BPRS dan BUS UUS Tahun 2010-2015

Sumber: Statistik bank syariah Bank Indonesia (2010-2015), diolah

Berdasarkan table diatas terlihat bahwa NPF pada BPRS terus menerus

meningkat. Meskipun rasio NPF sempat turun pada tahun 2011 dengan nilai

NPF sebesar 6.11%, namun tahun-tahun berikutnya rasio NPF pada BPRS terus

menerus meningkat dan semakin besar nilainya. Bahkan pada tahun 2015 NPF

BPRS sebesar 8.20%. Keadaan ini sangat jauh jika dibandingkan dengan NPF

pada BUS dan UUS di mana NPF mereka berada di bawah 5% dengan nilai NPF

tertinggi sebesar 4.76%.

Periode Pembiayaan* (Jutaan Rp)

NPF BPRS (%)

NPF BUS & UUS (%)

2010 2.060.437 6.50% 3.02%

2011 2.675.930 6.11% 2.52%

2012 3.553.520 6.15% 2.22%

2013 4.433.492 6.50% 2.62%

2014 5.004.909 7.89% 4.33%

7

Tingginya rasio NPF BPRS ini dirasa cukup mengkhawatirkan. Menurut

Robert Tampubolon (2004: 111) Penyebab utama pembiayaan bermasalah

berkaitan langsung dengan standar pemberian kredit yang lunak atau longgar,

manajemen risiko portofolio kredit yang lemah, dan karena kurangnya perhatian

terhadap perubahan ekonomi atau kondisi lingkungan lainnya, yang pada gilirian

berikutnya dapat membuat sebuah kredit pada counterparty menjadi bermasalah.

Dengan demikian dapat diketahui bahwa tingginya nilai NPF pada bank

dipengaruhi oleh faktor-faktor yang berasal dari internal bank seperti likuiditas

bank (FDR) dan aktiva produktif yang dimiliki, serta dipengaruhi juga oleh

pertumbuhan ekonomi Negara yang dapat dilihat dari indikator makroekonomi

seperti inflasi dan BI Rate. Adapun kondisi internal bank dan kondisi makro

ekonomi dapat dilihat pada tabel berikut :

Table 1.2

Perkembangan FDR, KAP, Inflasi dan BI Rate Tahun 2010-2015

Sumber: www.bi.go.id diolah

Dari tabel 1.2 diketahui bahwa baik dari sisi internal bank maupun dari

indikator makro ekonomi sedang dalam keadaan yang kurang bagus. Terlihat

bahwa likuiditas BPRS (FDR) telah melebihi batas yang ditentukan oleh BI

yakni lebih besar dari 110%, selain itu aktiva produktif yang dimiliki BPRS juga

tidak cukup baik, di mana mengharuskan BPRS untuk menyediakan PPAP yang

lebih besar. Kondisi makro ekonomi Indonesia pun demikian, terlihat bahwa

nilai inflasi dan BI Rate terus mengalami fluktuasi, hal ini dipastikan akan

mengganggu kestabilan perekonomian Indonesia yang pada akhirnya akan

berpengaruh pada kondisi bank.

Penelitian mengenai faktor-faktor yang mempengaruhi NPF baik dari

faktor eksternal maupun internal telah dilakukan oleh beberapa penelitian

sebelumnya, diantaranya : Rahmawulan (2008) menunjukkan bahwa Inflasi

memiliki pengaruh yang positif terhadap kredit bermasalah, namun pendapat

lain dikemukakan oleh Chasanah (2012), Tabrizi (2014) dan Firmansyah (2014)

menyatakan bahwa inflasi berpengaruh negatif terhadap pembiayaan

bermasalah. Faktor eksternal lainnya yaitu itu BI Rate, berdasarkan penelitian

Annisa Kurniasih (2015) mempunyai pengaruh yang signifikan dan hubungan

yang positif dengan pembiayaan bermasalah pada bank syariah.

Dari faktor internal bank, Dwi Poetry (2011) menyatakan bahwa FDR

berpengaruh negatif terhadap NPF pada bank syariah, namun Firmansyah (2014)

menyatakan bahwa FDR memiliki pengaruh positif terhadap pembiayaan

9

(2005) menyatakan bahwa Kualitas Aktiva Produktif memiliki pengaruh yang

positif terhadap pembiayaan bermasalah.

Berdasarkan pemaparan di atas, perlu kiranya untuk diadakan penelitian

lanjutan mengenai Non Performing Financing pada Bank Syariah, terutama pada

Bank Pembiayaan Rakyat Syariah. Oleh karena itu penulis bermaksud untuk

melakukan penelitian tersebut melalui karya ilmiah skripsi dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Non Performing Financing

Pada BPRS Di Indonesia Periode Tahun 2010-2015”.

B. Identifikasi Masalah

Berdasarkan kajian latar belakang di atas, ada beberapa permasalahan

yang dapat di identifikasi oleh penulis, diantaranya adalah sebagai berikut :

1. Mengapa NPF pada BPRS jauh lebih besar jika dibandingkan NPF pada

BUS dan UUS?

2. Faktor internal apa saja yang berpengaruh terhadap tingginya NPF

BPRS?

3. Faktor makroe konomi apa saja yang berpengarh terhadap tingginya NPF

BPRS?

4. Bagaimana dampak tingginya NPF terhadap profitabilitas BPRS?

C. Batasan Masalah

Pembatasan masalah dimaksudkan untuk memperoleh pemahaman

yang sesuai dengan tujuan yang ditetapkan, agar masalah yang diteliti tidak

terlalu meluas. Sehingga penulis membatasi batasan masalah yang akan

dibahas yaitu :

1. Non Performing Financing yang dibahas adalah persentase dari

pembiayaan non lancar Bank Pembiayaan Rakyat Syariah, yang terdiri dari

pembiayaan kurang lancar, diragukan dan macet.

2. Faktor makro ekonomi yang dijadikan variabel dalam penelitian ini adalah

inflasi dan BI Rate. Sedangkan faktor internal yang digunakan adalah rasio

keuangan BPRS yaitu, FDR dan Kualitas Aktiva Produktif.

3. Objek penelitian ini adalah Bank Pembiayan Rakyat Syariah periode 2010

- 2015.

D. Rumusan Masalah

Dalam penelitian ini pembahasana terfokus kepada masalah faktor-faktor

yang mempengaruhi non performing financing pada BPRS, faktor-faktor

tersebut diantaranya Inflasi, BI Rate, KAP dan FDR. Berdasarkan pemaparan

di atas, maka dapat ditarik beberapa pokok masalah sebagai berikut :

1. Bagaimana inflasi, BI Rate, KAP dan FDR berpengaruh secara

simultan terhadap tingkat Non Performing Financing pada Bank

11

2. Bagaimana inflasi, BI Rate, KAP dan FDR berpengaruh secara parsial

terhadap tingkat Non Performing Financing pada Bank Pembiayaan

Rakyat Syariah di Indonesia pada tahun 2010-2015 ?

E. Tujuan dan Manfaat Penelitian

a. Tujuan Penelitian

Sesuai dengan permaslahan penelitian maka tujuan penelitian ini

dapat dirinci sebagai berikut :

1. Menganalisis pengaruh inflasi terhadap NPF pada Bank

Pembiayaan Rakyat Syariah pada tahun 2010-2015.

2. Menganalisis pengaruh BI Rate terhadap NPF pada Bank

Pembiayaan Rakyat Syariah pada tahun 2010-2015.

3. Menganalisis pengaruh FDR terhadap NPF pada Bank

Pembiayaan Rakyat Syariah pada tahun 2010-2015.

4. Menganalisis pengaruh Kualitas Aktiva Produktif terhadap NPF

b. Manfaat Penelitian

Adapun Manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut :

1. Manfaat teoritis

Penelitian ini diharapkan dapat memberikan kontribusi positif bagi

khazanah keilmuan dan pengembangan kajian teoritis khususnya

yang berkaitan dengan Non Performing Financing, serta di

harapkan hasil penelitian ini dapat dijadikan sebagai referensi bagi

penelitian berikutnya.

2. Manfaat Praktis

Penelitian ini di harapkan dapat memberikan sumbangan

pemikiran yang bermanfaat dan dapat dijadikan sebagai bahan

pertimbangan dalam pembuatan keputusan terkait kebijakan

pemberian pembiayaan oleh Bank pembiayaan Rakyat Syariah

(BPRS). Dan bagi penulis penelitian ini di harapkan dapat

menambah wawasan dan pemahaman penulis mengenai

perbankan syariah khususnya masalah Non Performing Financing

13

F. Teknik Penulisan

Teknik penulisan ini merujuk pada buku “ Pedoman Penulisan Skripsi

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta Fakultas Syariah

dan Hukum Tahun 2012”.

G. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini merupakan gambaran awal dari apa yang akan dilakukan oleh

peneliti. Pada bab ini akan dijelaskan mengenai latar belakang, batasan dan

rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II : KAJIAN PUSTAKA

Pada bab ini akan disajikan kajian pustaka terkait pembiayaan, risiko

pembiayaan, Non Performing Financing , Inflasi, BI Rate, KAP dan FDR.

Selain itu pada bab ini juga akan terdapat review studi terdahulu, kerangka

teori dan konsep serta hubungan antar variabel-variabel penelitian.

BAB III : METODOLOGI PENELITIAN

Pada bab ini akan dijelaskan mengenai ruang lingkup penelitian, pendekatan

pengumpulan data, subjek-objek penelitian, teknik pengolahan data dan

metode analisis data.

BAB IV : ANALISIS DATA DAN HASIL PENELITIAN

Pada bab ini berisi hasil analisis dari pengolahan data, yaitu hasil analisis

regresi linier berganda dengan terlebih dahulu melakukan uji asumsi klasik

serta analisis hasil pengujian hipotesis yang telah dilakukan. Selanjutnya

dilakukan pembahsan mengenai pengaruh Inflasi, BI Rate, FDR, dan KAP

terhadap rasio Non Performing Financing pada BPRS.

BAB V : PENUTUP

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan

15 BAB II

KAJIAN PUSTAKA

A. Bank Pembiayaan Rakyat Syariah

Berdasarkan Undang-Undang No.21 tahun 2008 tentang perbankan

syariah, yang dimaksud dengan Bank Pembiayaan Rakyat Syariah adalah

Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu

lintas pembayaran. Secara teknis BPR Syariah bisa diartikan sebagai

lembaga keuangan sebagaimana BPR konvensional, yang operasinya

menggunakan prinsip-prinsip syariah.1

Adapun kegiatan usaha Bank Pembiayaan Rakyat Syariah meliputi :

a. Menghimpun dana dari masyarakat dalam bentuk:

1. Simpanan berupa tabungan atau yang dipersamakan dengan itu

berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan

dengan Prinsip Syariah.

2. Investasi berupa deposito atau tabungan atau bentuk lainnya yang

dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain

yang tidak bertentangan dengan prinsip syariah;

b. Menyalurkan dana kepada masyarakat dalam bentuk

1

1. Pembiayaan bagi hasil berdasarkan akad mudharabah atau

musyarakah;

2. Pembiayaan berdasarkan akad murabahah, salam, atau istishna’ 3. Pembiayaan berdasarkan akad qardh;

4. Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada

nasabah berdasarkan akad ijarah atau sewa beli dalam bentuk ijarah

muntahiya bittamlik

5. Pengambil alihan utang berdasarkan akad hawalah;

c. Menempatkan dana pada Bank Syariah lain dalam bentuk titipan

berdasarkan akad wadi’ah atau investasi berdasarkan akad mudharabah dan/atau akad lain yang tidak bertentangan dengan Prinsip Syariah;

d. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah melalui rekening Bank Pembiayaan Rakyat Syariah

yang ada di Bank Umum Syariah, Bank Umum Konvensional, dan UUS

e. Menyediakan produk atau melakukan kegiatan usaha Bank Syariah lainnya

yang sesuai dengan Prinsip Syariah berdasarkan persetujuan Bank

Indonesia.

Selain itu Bank pembiayaan Rakyat Syariah dilarang untuk:

1. Melakukan kegiatan usaha yang bertentangan dengan Prinsip

17

2. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran;

3. Melakukan kegiatan usaha dalam valuta asing, kecuali penukaran

uang asing dengan izin Bank Indonesia;

4. Melakukan kegiatan usaha perasuransian, kecuali sebagai agen

pemasaran produk asuransi syariah;

5. Melakukan penyertaan modal, kecuali pada lembaga yang dibentuk

untuk menanggulangi kesulitan likuiditas Bank Pembiayaan Rakyat

Syariah; dan

6. Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud

dalam Pasal 21.

B. PEMBIAYAAN DAN RISIKO PEMBIAYAAN PADA BANK SYARIAH

1. Pembiayaan

Sebagai salah satu lembaga intermediasi, bank memiliki tugas pokok

untuk menghimpun dana dari masyarakat (surflus dana), yang kemudian

selanjutnya untuk disalurkan kepada masyarakat yang membutuhkan dana

dalam bentuk pembiayaan, di mana dengan pembiayaan ini bank akan

memperoleh penghasilan baik berupa margin keuntungn, bagi hasil atau Fee

Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh satu

pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan, baik yang dilakukan sendiri maupun lembaga.2

Sesuai dengan yang dijelaskan dalam Undang-undang No. 21 Tahun

2008, Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan

dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik;

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna’;

d. Ttransaksi pinjam meminjam dalam bentuk piutang qardh; dan

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa.

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau

UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi

fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu

tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Berdasarkan tujuan penggunaannya, pembiayaan dibedakan dalam 3

jenis yaitu :3

2

19

1. Pembiayaan modal kerja, yakni pembiayaan yang ditunjukan untuk

memberikan modal modal usaha.

2. Pembiayaan investasi, yakni pembiayaan yang ditunjukkan untuk

modal usaha pembelian sarana alat produksi dan atau pembelian

barang modal berupa aktiva tetap/ inventaris

3. Pembiayaan konsumtif, yakni pembiayaan yang ditunjukkan untuk

pembelian suatu barang yang digunakan untuk kepentingan

perseorangan (pribadi).

Berdasarkan kualitasnya, pembiayaan digolongkan kedalam 5 kategori

yaitu :

1. Pembiayaan Lancar (Pass)

Pembiayaan yang digolongkan lancar apabila memenuhi kriteria

berikut :

a. Pembayaran angsuran pokok dan/atau bunga tepat pada

waktunya.

b. Memiliki mutasi rekening yang aktif.

c. Bagian dari pembiayaan yang dijamin dengan agunan tunai

(cash collateral)

2. Perhatian Khusus (Special Mention)

3

Pembiayaan digolongkan menjadi pembiayaan dalam perhatian

khusus jika :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang

belum melampaui 90 hari.

b. Kadang-kadang terjadi cerukan.

c. Mutasi rekening relative aktif.

d. Jarang terjadi pelanggaran terhadap kontrak yang dperjanjikan.

e. Didukung oleh pinjaman baru.

3. Kurang Lancar (Substandard)

Pembiayaan digolongkan menjadi pembiayaan kurang lancar apabila :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang

telah melampaui 90 hari.

b. Sering terjadi cerukan.

c. Frekuensi mutasi reening relative rendah.

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih

dari 90 hari

e. Terdapat indikasi masalah keuangan yang dihadapi debitur

f. Dokumentasi pinjaman yang lemah.

4. Diragukan (Doubtful)

Pembiayaan digolongan menjadi pembiayaan diragukan apabila :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang

21

b. Terjadi cerukan yang bersifat permanen

c. Terjadi wanprestasi lebih dari 180 hari.

d. Terjadi kapitalisasi bunga.

e. Dokumentasi hukum yang lemah baik untuk perjajian

pembiayaan maupun pengikatan jaminan.

5. Macet (Loss)

Pembiayaan digolongkan menjadi pembiayaan macet apabila :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang

telah melampaui 270 hari.

b. Kerugian operasional ditutup dengan pinjaman baru.

c. Dari segi hukum maupun kondisi pasar, jaminan tidak dapat

dicairkan pada saat wajar.

2. Risiko Pembiayaan

Dalam kaitannya dengan penyaluran dana yang dilakukan oleh bank

dalam bentuk pembiayaan, maka bank harus siap menanggung risiko kredit

atau pembiayaan. Hal tersebut dijelaskan dalam Pasal 37 ayat (1) UU

Perbankan Syariah yang menyatakan bahwa penyaluran dana berdasarkan

atau kemacetan dalam pelunasannya sehingga dapat berpengaruh terhadap

kesehatan bank syariah dan UUS.4

Risiko pembiayaan terjadi ketika bank tidak bisa memperoleh kembali

cicilan pokok, dan/atau bagi hasil/margin/pendapatan sewa dari pembiayaan

yang diberikan atau investasi yang dilakukannya.5 Secara garis besar, risiko

kredit dapat dibagi menjadi tiga yaitu :

a. Risiko default

b. Risiko exposure

c. Risiko recovery

Risiko pembiayaan bagi bank syariah timbul apabila kualitas

pembiayaan dari lancar menjadi kurang lancar, diragukan dan macet, atau

dalam praktik perbankan syariah dikenal dengan non performing financing.

Risiko pembiayaan merupakan risiko yang paling signifikan dari semua risiko

yang menyebabkan kerugian potensial.

Besarnya pendapatan yang diperoleh oleh bank sejalan dengan

besarnya risiko yang akan dihadapi oleh bank sesuai dengan prinsip high risk

high return. Yakni semakin tinggi risiko yang di tanggung maka akan

semakin besar pendapatan yang akan di dapatkannya. Namun bank dapat

mengompensasikan dirinya dengan mengatur, di mana ketika suatu

pembiayaan dinilai memiliki risiko yang tinggi maka harus diimbangi dengan

4

A.Wangsawidjaja, Pembiayaan Bank Syariah, (Jakarta : PT Gramedia Pustaka Utama, 2012), h. 89.

5

23

pendapatan yang tinggi dan nisbah bagi hasil yang juga disesuaikan dan harus

adanya agunan yang sesuai.

Untuk meminimalisir terjadinya risko pembiayaan, bank perlu

melakukan manajemen terhadap risiko kredit yang melekat pada seluruh

portofolio, yaitu dengan mengidentifikasi , mengukur, memonitor,

mengontrol risiko kredit, serta memastikan modal yang tersedia cukup, dan

dapat diperoleh kompensasi yang sesuai atas risiko yang timbul.6

C. NON PERFORMING FINANCING (NPF)

1. Pengertian Non Performing Financing

NPF adalah rasio antara pembiayaan yang bermasalah dengan total

pembiayaan yang disalurkan oleh bank syariah. Pembiayan bermasalah

terjadi apabila adanya ketidaktepatan waktu dalam pengembalian

pembiayaan oleh nasabah. Yang termasuk dalam pembiayaan bermasalah

adalah pembiayaan yang kolektabilitasnya masuk dalam kriteria pembiayaan

kurang lancar, pembiayaan diragukan, dan pembiayaan macet.

NPF dirumuskan sebagai berikut :

NPF= pembiayaan non lancar x 100

Total pembiayaan

6Veitzhal Rivai, Rifki Ismail, “

Batas aman dari besarnya NPF adalah sebesar 5%, jika bank memiliki

rasio NPF lebih dari 5% maka akan mempengaruhi penilaian tingkat

kesehatan bank yang bersangkutan. Dengan adanya pembiayaan bermasalah,

maka bank harus menyediakan biaya pencadangan, yaitu Penyisihan

Penghapusan Aktiva (PPA). Pembentukan cadangan umum PPA untuk

Aktiva Produktif ditetapkan paling rendah sebesar 1% dari seluruh Aktiva

Produktif yang digologkan lancar.

Pembentukan cadangan khusus PPA ditetapkan paling rendah sebesar :7

a. 5% (lima persen) dari Aktiva Produktif yang digolongkan dalam

Perhatian Khusus setelah dikurangi nilai agunan;

b. 15% (lima belas persen) dari Aktiva Produktif dan Aktiva Non

Produktif yang digolongkan Kurang Lancar setelah dikurangi nilai

agunan;

c. 50% (lima puluh persen) dari Aktiva Produktif dan Aktiva Non

Produktif yang digolongkan Diragukan setelah dikurangi agunan; atau

d. 100% (seratus persen) dari Aktiva Produktif dan Aktiva Non

Produktif yang digolongkan Macet setelah dikurangi agunan.

7

25

2. Signal Pembiayaan Bermasalah8

Pembiayaan bermaslah tidak datang tiba-tiba. Datangnya

perlahan-lahan. Oleh karena itu, monitoring menjadi semakin penting. Beberapa

indikator/sinyal/warning sign terjadinya pembiayaan bermasalah

diantaranya :

a. Finansial Statement

1) ROA/ROE cenderung menurun;

2) ITO (Inventory Turn Over) makin kecil;

3) DTO (Direct Turn Over) makin lama;

4) ITO makin besar;

b. Sikap Bisnis Nasabah

1) Hubungan dengan mitra renggang;

2) Melakukan usaha secara spekulatif;

3) Kunci distribusi lepas;

4) Customer biasa lepas;

5) Jalur distribusi yang menguntungkan lepas.

c. Sikap Debitur

1) Masalah keluarga (dirinya, keluarganya, direksi);

2) Sulit dihubungi petugas/pejabat bank (menjauh);

3) Ekspansi keluar dari core bisnisnya;

8

d. Ekonomi Makro

1) Fluktuasi nilai tukar valas;

2) Inflasi cenderung membesar

3) Depresiasi/Devaluasi/Apresiasi nilai Rupiah.

3. Dampak Non Performing Financing

Sebagai salah satu lembaga keuangan, bank mengandalkan

pembiayaan atau kredit sebagai sumber pemasukan utama dalam

membiayai operasionalnya. Dana yang digunakan untuk pembiayaan

merupakan dana yang berasal dari nasabah (surflus dana), sehingga ada

tanggung jawab bagi bank untuk mengembalikan dana tersebut kembali.

Namun jika tingkat Non Performing financing pada bank tinggi maka akan

berdampak pada menurunnya bagi hasil yang dibagikan pada pemilik dana

dan akan menimbulkan kegelisahan pada nasabah yang pada akhirnya

menyebabkan hilangnya kepercayaan nasabah pada bank.

Adapun dampak lain bagi bank sebagai akibat dari timbulnya

pembiayaan bermasalah adalah :9

a. Hilangnya kesempatan untuk memperoleh income dari pembiayaan

sehingga mengurangi perolehan laba dan berpengaruh buruk bagi

profitabilitas bank.

9 Siti Maryam, “pengaruh to deposite ratio (FDR) dan tingkat inflasi terhadap

Non Performing Financing (NPF) Bank Syariah di Indonesia”, (skripsi S1 Fakultas Syariah dan Hukum UIN syarif

27

b. Rasio kualitas produktif atau yang lebih dikenal dengan BDR (Bad

Debt Ratio) menjadi semakin besar yang menggambarkan terjadinya

situasi yang memburuk.

c. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif.

Hal ini pada akhirnya akan mengurangi besarnya modal bank dan

akan berpengaruh terhadap CAR.

d. Return on asset (ROA) mengalami penurunan

Kredit macet yang cukup besar dalam industri perbankan membawa

dampak yang cukup luas yaitu secara :10

a. Makro, kemampuan bank dalam memebrikan kredit baru menjadi

berkurang sehingga menutup kemungkinan calon debitur baru

untuk memperoleh fasilitas kredit dari bank. Dampak lainnya bank

cenderung lebih selektif dan berhati-hati sehingga ekspansi

pembrian kredit menjadi menurun.

b. Mikro, merugikan perkembangan usaha dan kesehatan bank,

keadaan ini mempengaruhi likuiditas bank sehingga kemungkinan

terjadinya bank tidak dapat memenuhi kewajiban segeran, serta

akan berpengaruh juga pada keadaan permodalan.

10

4. Upaya Penanganan Non Performing Financing

Dalam rangka untuk mengurangi terjadinya Non performing

financing bank bisa melakukan penyelamatan pembiayaan bermasalah

melalui restrukturisasi pembiayaan. Restrukturisasi pembiayaan adalah

upaya yang dilakukan bank dalam rangka membantu nasabah agar dapt

menyelesaikan kewajibannya antara lain melalui penjadwalan kembali

(rescheduling), persyaratan kembali (reconditioning), dan penataan

kembali (restructuring).11

Penjadwalan kembali (rescheduling) yaitu perubahan jadwal

pembayaran kewajiban nasabah atau memperpanjang jangka waktu jatuh

tempo pembiayaan. Persyaratan kembali (reconditioning) merupakan

perubahan sebagian atau seluruh persyaratan pembiayaan tanpa menambah

sisa pokok kewajiban nasabah kepada bank. Dan penataan kembali

(restructuring) adalah perubahan persyaratan pembiayaan dengan

melakukan konversi pembiayaan. Selain rescheduling, reconditioning dan

restructuring, menurut Kasmir (104 : 2006) pembiayaan bermasalah juga

dapat diselamatkan dengan metode kombinasi dan penyitaan jaminan.

Metode kombinasi yaitu kombinasi dari rescheduling, reconditioning dan

restructuring. Dan penyitaan jaminan dilakukan apabila nasabah sudah

11

29

tidak memiliki itiqad baik atau memang benar-benar sudah tidak sanggup

untuk membayar.

D. FAKTOR-FAKTOR YANG MEMPENGARUHI NPF DARI SISI MAKRO EKONOMI

1. Inflasi

Inflasi telah menjadi fenomena yang tidak bisa dihindari dalam

perekonomian suatu Negara. Tidak ada suatu Negara pun saaat ini yang tidak

mengalami fenomena inflasi. Inflasi adalah kenaikan harga barang-barang

yang bersifat umum dan terus-menerus.12 Berdasarkan teori jumlah uang

(quantity theory of money), jumlah uang yang tersedia dalam perekonomian

menentukan nilai uang dan pertumbuhan jumlah uang adalah penyebab

utama inflasi.

Inflasi akan mempengaruhi kegiatan ekonomi baik secara makro

maupun mikro termasuk kegiatan investasi. Inflasi juga menyebabkan

penurunan daya beli masyarakat yang berakibat pada penurunan penjualan.

Penurunan penjualan yang terjadi dapat menurunkan return perusahaan.

Penurunan return yang terjadi akan mempengaruhi kemampuan perusahaan

dalam membayar angsuran kredit. Pembayaran angsuran yang semakin tidak

tepat menimbulkan kualitas kredit semakin buruk bahkan terjadi kredit macet

12 Pratama Rahardja, Mandala Manurung, “

Pengantar Ilmu Ekonomi (Mikro & Makro)”,

(Taswan, 2006) sehingga akan meningkatkan nilai Non Performing

Finance.13

a. Faktor Penyebab Inflasi

Adapun faktor penyebab terjadinya inflasi dapat dilihat dari dua

analisis, yaitu :

1) Analisis Permintaan Agregat

Perubahan permintaan agregat disebabkan oleh adanya

perubahan penawaran uang. Ketika pemerintah mengambil

kebijakan moneter ekspansif, akan menyebabkan bertambahnya

jumlah uang yang beredar di masyarkat. Dengan banyaknya uang

yang beredar di masyarakat, maka kemampuan daya beli

masyarakat pun akan meningkat sehingga berdampak pada

meningkatnya permintaan barang dan jasa. Namun, apabila

kemampuan perekonomian untuk menyediakan barang dan jasa

tidak berubah kenaikan harga barang dan jasa pun tidak bisa

dihindarkan, sehingga terjadilah inflasi.

2) Analisis Penawaran Agregat

Inflasi yang terjadi sebagai akibat adanya perubahan

penawaran agregat bersumber dari kenaikan biaya produksi yang

menyeluruh diberbagai jenis industry dalam perekonomian, atau

13Irman Firmansyah, “

31

disebut juga dengan inflasi desakan-biaya (cost-push inflation).

Kenaikan biaya produksi dipengaruhi oleh faktor internal dan

faktor eksternal. Adapaun faktor internal yaitu : kenaikan upah

tenaga kerja, kecenderungan meningkatkan keuntungan dan harga

bahan mentah yang semakin meningkat. Sedangkan faktor

ekstenalnya yaitu : kenaikan harga barang dari luar negeri atau

masalah ketidak seimbangan dalam neraca pembayaran.

b. Dampak Inflasi

Inflasi memiliki dampak yang kurang menguntungkan bagi

masyarakat. Kenaikan harga yang terjadi secara terus menerus akan

berdampak pada menurunnya kemampuan daya beli masyarakat. Adapun

batasan aman untuk inflasi adalah 5% pertahun dan paling maksimal 10%

pertahun. Inflasi yang lebih dari 10% (hyper-inflation) akan menimbulkan

beberapa masalah social seperti : menurunnya tingkat kesejahteraan

rakyat, memburuknya distribusi pendapatan dan terganggunya stabilitas

ekonomi.

Kesejahteraan masyarakat menurun karena, dengan terjadinya inflasi

maka pendapatan riil orang-orang yang berpenghasilan tetap akan

menurun hal ini dikarenakan kenaikan upah tidak secepat kenaikan

harga-harga. Selain itu, inflasi akan mengurangi nilai kekayaan yang berbentuk

uang, di mana pada saat terjadinya inflasi maka nilai riil uang akan

Kondisi ekonomi pun tidak akan berkembang ketika inflasi terjadi,

biaya yang terus naik berakibat pada kegiatan produktif sangat tidak

menguntungkan. Dengan kondisi seperti ini maka lebih banyak pemilik

modal yang menggunakan uangnya untuk tujuan spekulasi, seperti

membeli asset tetap. Dengan demikian investasi produktif akan menurun

dan tingkat kegiatan ekonomi menurun.

2. Suku Bunga (BI Rate)

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan

diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur

Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan

diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia

melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran

operasional kebijakan moneter.

Hal mendasar yang menjadi pembeda antara Bank Syariah dan Bank

Konvensiaonal adalah tidak digunakannya system bunga pada Bank

syariah. Bank syariah tidak menggunakan system bunga, tapi

menggunakan prinsip bagi hasil, sehingga bank syariah tidak menghadapi

risiko bunga.

Bank Islam tidak berhadapan dengan risiko suku bunga, tetapi

33

Market Rate (DCMR) dan juga Indirect Competitor Market Rate

(ICMR).14

Direct Competitor Market Rate (DCMR) adalah tingkat margin

keuntungan rata bank syariah, atau tingkat margin keuntungan

rata-rata beberapa bank syariah yang ditetapkan dalam rapat ALCO sebagai

kelompok competitor langsung, atau tingkat margin keuntungn bank

syariah tertentu yang ditetapkan dalam rapat ALCO sebagai competitor

terdekat. Sedangkan yang dimaksud Indirect Competitor Market Rate

(ICMR) adalah tingkat suku bunga rata-rata perbankan konvensional, atau

tingkat rata-rata suku bunga beberapa bank konvensional yang ditetapkan

dalam rapat ALCO sebagai kelompok competitor tidak langsung, atau

tingkat rata-rata suku bunga bank konvensional tertentu yang dalam rapat

ALCO ditetapkan sebagai competitor tidak langsung yang terdekat.

Namun, dalam kenyataannya bank Islam juga secara tidak langsung

menghadapi risiko tingkat suku bunga melalui mark-up price dari

murabahah dan ijarah. Bank Islam menggunakan suku bunga pasar seperti

LIBOR, SIBOR ata Jibor maupun nilai tukar sebagai benchmark dalam

operasional pembiayaannya.15

14

Veitzhal Rivai, Rifki Ismail, “ Islamic Risk Management For Islamic Bank”, (Jakarta : PT Gramedia Pustaka Utama, 2013), h. 248.

15

E. FAKTOR-FAKTOR YANG MEMPENGARUHI NPF DARI SISI INTERNAL BANK

1. Finance to Deposite Ratio (FDR)

Financing to Deposite Ratio adalah perbandingan antara pembiayaan

yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan

oleh bank.16 FDR dirumuskan sebagai berikut :

Finance to Deposite Ratio = Pembiayaan/pinjaman yang diberikan X 100%

Dana Pihak Ketiga

Rasio FDR merupakan indikator dari likuiditas bank, semakin tinggi

nilai FDR berarti likuiditas bank tersebut semakin berkurang. Bank Indonesia

menetapkan besarnya Financing to Deposite Ratio tidak boleh melebihi

110%. Yang berarti bank boleh memberikan kredit atau pembiayaan melebihi

jumlah dana pihak ketiga yang berhasil dihimpun asalkan tidak melebihi

110%.

Rasio FDR yang tinggi menunjukkan bahwa BPRS meminjamkan

seluruh dananya (loan-up) atau relatif tidak likuid (illiquid). Artinya, semakin

banyak dana yang dikeluarkan dalam pembiayaan, maka semakin tinggi FDR,

dan kemungkinan terjadi resiko pembiayaan bermasalah/macet semakin

tinggi pula.17

16Veithzal Rivai, Arviyan Arifin, “ Islamic Banking Sebuah Teori, Konsep dan Aplikasi”,

(Jakarta : Bumi Aksara , 2010), h.784. 17Irman Firmansyah, “

35

2. Kualitas Aktiva Produktif (KAP)

Aktiva produktif adalah penanaman dana bank syariah baik dalam

rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qardh, surat

berharga syari’ah, penempatan, penyertaan modal, penyertaan modal

sementara, komitmen dan kontingensi pada transaksi rekening administratif

serta sertifikat wadiah Bank Indonesia.18

Pembiayaan merupakan salah satu bentuk aktiva produktif yang

memiliki porsi besar dalam bank syariah. Sehingga apabila bank syariah tidak

berhati-hati dalam menyalurkan pembiayaan dapat menyebabkan

menurunnya kualitas aktiva produktif dan dapat menyebabkan semakin

tingginya pembiayaan bermasalah atau Non Performing Financing. Hal ini

juga diungkapkan oleh Soebagio, komposisi pinjaman memainkan peran

penting sebagai indikator gambaran risiko bank. Di mana semakin baik

komposisi atau kualitas dari portofolio kredit maka semakin mengurangi

terjadinya NPL. 19

Menurut Dahlan Siamat dalam Diah Aristya (2010), penilaian kualitas

aktiva produktif bank dilakukan berdasarkan pada :

18

Muhammad, Manajemen Dana Bank Syariah, (Yogyakarta: Ekonosia, 2004), h. 107. 19

a. Ketepatan pembayaran kembali pokok bunga serta kemampuan

peminjam yang ditinjau dari keadaan usaha yang bersangkutan untuk

kredit yang diberikan.

b. Tingkat kemungkinan diterimanya kembali dana yang ditanamkan,

untuk surat berharga.

Penilaian kualitas aktiva produktif dimaksudkan untuk menilai

kondisi asset bank, termasuk antisipasi atas risiko gagal bayar dari

pembiayaan (credit risk) yang akan muncul. Dalam hubungannya dengan

NPF yaitu semakin baik komposisi atau kualitas dari portofolio pembiayaan

maka semakin mengurangi terjadinya NPF, dan sebaliknya.

Adapun rasio yang digunakan untuk mengukur kualitas aktiva

Produktif yaitu dengan menggunakan rasio Penyisihan Penghapusan Aktiva

Produktif terhadap Aktiva Produktif, yang dirumuskan sebagai berikut :

KAP = PPAP yang diberikan x 100%

Total Aktiva Produktif

Semakin tinggi persentase rasio ini, maka semakin rendah kualitas

aktiva Produktif yang dimiliki oleh bank. Sehingga kemungkinan untuk

37

F. Review Studi Terdahulu

Tabel 2.1 : Penelitian Terdahulu

NO Nama penulis/ bank syariah periode tahun 2001-2007. digunakan adalah impulse Response Funcion dan regresi analisis majemuk.

Hasil penelitian ini :

perubahan SBI secara bank konvensional dan NPF syariah pada maret 2004 (Vector Auto Regression)

Perbedaan antara skripsi penulis dan jurnal ini terletak pada objek yang diteliti. Peneliti

menjadikan BPRS

sebagai objek penelitian sedangkan jurnal ini

menggunakan Bank

Syariah secara

39

Hasil Penelitian :

Penelitian ini menemukan bahwa dalam jangka pendek , tidak ada variabel yang signifikan mempengaruhi NPL dan NPF . Variabel yang signifikan dalam jangka panjang mempengaruhi NPL adalah nilai tukar , IPI , inflasi , SBI , LDR , dan CAR dan variabel yang signifikan mempengaruhi NPF adalah LNER , lnIPI , inflasi , SBIS , umum syariah selama periode 2005-2011.

Financing Bank rasio return profit loss sharing terhadap return total bahwa pertumbuhan GDP riil dan kurs mempunyai pengaruh

5 Ahmad Tabrizi/

Objek penelitian : Bank Umum Syariah (BUS)

penulis yaitu terletak pada objek penelitian, objek penelitian yang

digunakan Ahmad

sedangkan penulis selain menggunakan variabel makro ekonomi juga

mengguakan rasio

43

G. Kerangka Pemikiran

Atas dasar pemikiran teoritis dan berdasarkan beberapa penelitian

yang telah dilakukan sebelumnya, maka faktor-faktor yang mempengaruhi

terjadinya Non Performing Financing pada Bank Pembiayaan Rakyat Syariah

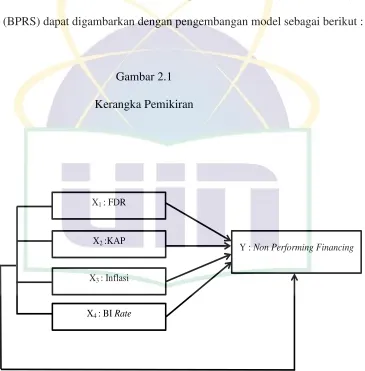

(BPRS) dapat digambarkan dengan pengembangan model sebagai berikut :

Gambar 2.1

Kerangka Pemikiran

X1 : FDR

X2 :KAP

X3 : Inflasi

X4 : BI Rate

H. Hipotesis

Berdasarkan tinjauan pustaka, review studi terdahulu dan kerangka

pemikiran diatas dapat ditarik hipotesis penelitian ini yaitu sebagai berikut :

1. Hipotesis 1 :

H0 : Tidak terdapat pengaruh antara FDR, KAP, Inflasi dan BI Rate

terhadap Non Performing Financing pada BPRS secara

simultan.

H1 : Terdapat Pengaruh antara FDR, KAP, Inflasi, dan BI Rate

terhadap Non Performing Financing pada BPRS secara

simultan.

2. Hipotesis 2 :

H0 : Tidak terdapat pengaruh antara FDR terhadap Non Performing

Financing pada BPRS secara parsial.

H1 : Terdapat Pengaruh antara FDR terhadap Non Performing

Financing pada BPRS secara parsial.

3. Hipotesis 3 :

H0 : Tidak terdapat pengaruh antara KAP terhadap Non Performing

Financing pada BPRS secara parsial.

H1 : Terdapat Pengaruh antara KAP terhadap Non Performing

45

4. Hipotesis 4 :

H0 : Tidak terdapat pengaruh antara Inflasi terhadap Non Performing

Financing pada BPRS secara parsial.

H1 : Terdapat Pengaruh antara Inflasi terhadap Non Performing

Financing pada BPRS secara parsial.

5. Hipotesis 5 :

H0 : Tidak terdapat pengaruh antara BI Rate terhadap Non Performing

Financing pada BPRS secara parsial.

H1 : Terdapat Pengaruh antara BI Rate terhadap Non Performing

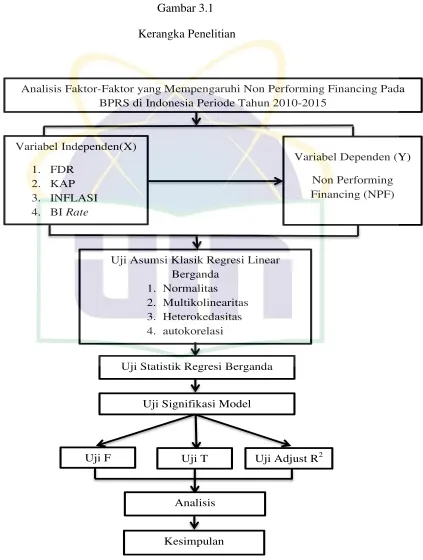

46 BAB III

METODOLOGI PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian ini adalah penelitian yang bersifat kuntitatif.

Kuantitatif adalah metode penelitian yang menekankan pada pengujian

teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan

melakukakn analisis data dengan prosedur statistik. Adapun pendekatan yang

digunakan dalam penelitian ini adalah verikatif kausalitas. Yakni bertujuan

untuk mengetahui pengaruh antar variabel serta untuk mengetahui hubungan

sebab akibat diantara variabel.

B. Populasi

Menurut R. Gunawan Sudarmanto (2013), populasi merupakan suatu

keseluruhan dari objek atau individu yang merupakan sasaran penelitian.

Sedangkan menurut Sugiyono (1999), populasi adalah wilayah generalisasi

yang terdiri atas subjek/objek yang mempunyai kualitas dan karakteristik

tertentu yang telah ditetapkan peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Adapun populasi yang digunakan dalam penelitian ini adalah

Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia dengan periode

47

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder

yang bersifat time series. Data sekunder merupakan data yang diperoleh tidak

secara langsung melainkan melalui data dokumentasi ataupun arsip-arsip

resmi, adapun bersifat time series maksudnya adalah data dikumpulkan dari

waktu ke waktu untuk melihat perkembangan kejadian/kegiatan selama

periode tersebut. Data yang digunakan dalam penelitian ini diantaranya NPF

Bank Pembiayaan Rakyat Syariah, Inflasi, BI Rate, FDR dan KAP. Data

tersebut diperoleh dari website Bank Indonesia dan website OJK, dari tahun

2010-2015 dengan data bulanan sebanyak 72 data setiap variabel.

D. Teknik Pengumpulan Data

Metode yang digunakan dalam pengumpulan data untuk melakukan

penelitian ini adalah sebagai berikut :

1) Penelitian pustaka (library research)

Peneliti memperoleh data yang berkaitan dengan masalah yang diteliti

melalui buku, jurnal, artikel, laporan penelitian, tesis, internet dan

perangkat lain yang berkaitan dengan penlitian ini.

2) Metode Dokumentasi

Metode documentasi adalah pengumpulan data melalui catatan-catatan

tertulis tentang berbagai kegiatan atau peristiwa yang lalu yang

E. Variabel Penelitian

1. Variabel Dependen (Y)

Variabel dependen (Y) merupakan variabel yang variasinya

dipengaruhi oleh variasi variabel lain (variabel independen). Variabel

dependen (Y) dalam penelitian ini adalah rasio Non Performing Financing

pada Bank Pembiayaan Rakyat Syariah. Rasio NPF merupakan

perbandingan dari pembiayaan bermasalah dengan total pembiayaan, atau

jika dirumuskan adalah sebagai berikut :

NPF= pembiayaan non lancar x 100

Total pembiayaan

2. Variabel Independen

Variabel independen adalah variabel yang memengaruhi atau menjadi

penyebab besar kecilnya nilai variabel yang lain.1 Adapun variabel

independen yang digunakan dalam penelitian ini terdiri dari variabel yang

berasal dari internal bank dan juga yang berasal dari eksternal bank,

diantaranya :

a. Internal Bank

X1 : Finance to Deposite Ratio

X2 : Kualitas Aktiva Produktif

1

49

b. Eksternal Bank

X3 : Inflasi

X4 : BI Rate

F. Teknik Analisis Data

1. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui apakah suatu model

regresi linear ganda (Multiple Linear Regression) sudah memenuhi kriteria

estimasi tidak bias garis linear terbaik [Best Linear Unbiased Estimation

(BLUE)]. Suatu model regresi linear ganda (Multiple Linear Regression)

akan dikatakan sebagai suatu model regresi yang BLUE apabila (1) data

berasal dari populasi yang terdistribusi normal, (2) harus tidak terjadi

adanya multikolinearitas, (3) tidak terjadi heterokedasitas, (4) tidak terjadi

adanya autokorelasi, dan (5) terdapat adanya model hubungan yang linear

(garis lurus).2 Kriteria BLUE dapat tercapai apabila asumsi-asumsi klasik

telah terpenuhi. Adapun asumsi-asumsi klasik adalah sebagai berikut :

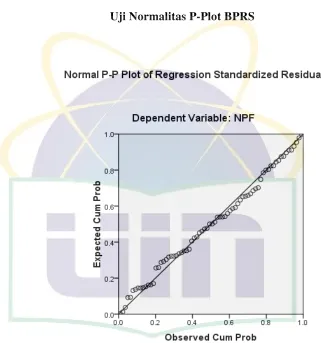

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah nilai

residual yang telah distandarisasi pada model regresi berdistribusi

normal atau tidak. Tidak terpenuhinya normalitas pada umumnya

2

disebabkan karena data yang dianalisis tidak terdistribusi secara

normal, karena terdapat nilai ekstrem pada data yang diambil. Uji

normalitas dapat dilakukan dengan analisis grafik.

Uji normalitas dengan menggunakan grafik bisa dilakukan

dengan menggunakan histogram ataupun dengan pendekatan grafik

yakni menggunakan Normal probability plot. Data yang terdistribusi

normal ditandai dengan bentuk Histogram Standardized Regression

Residual yang membentuk kurva seperti lonceng. Adapun jika

menggunakan Normal probability plot, distribusi normal digambarkan

dengan garis diagonal lurus dari kiri bawah kekanan atas. Di mana

distribusi kumulatif dari data digambarkan dengan ploting. Sehingga

apabila data terdistribusi dengan normal maka garis yang

menggambarkan data sesungguhnya akan mengikuti atau merapat ke

garis diagonalnya.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam

model regresi yang terbentuk ada korelasi yang tinggi atau sempurna

diantara variabel bebas atau tidak. Jika dalam model regresi yang

terbentuk terdapat korelasi yang tinggi atau sempurna diantara

51

gejala multikolinearitas.3 Jika model regresi mengandung

multikolinearitas maka akan menimbulkan kesulitan dalam

memisahkan pengaruh masing-masing variabel independen terhadap

variabel dependennya.

Untuk mengetahui ada atau tidaknya gejala multikolinearitas

dapat diketahui atau dideteksi dengan memanfaatkan statistic korelasi

Variance Inflation Factor (VIF). Ukuran harga koefisien VIF

maksimal adalah 10. Sehingga apabila nilai koefisien VIF untuk

masing-masing veriabel independen lebih besar dari 10, maka variabel

tersebut dapat diindikasikan memiliki gejala multikolinearitas.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk mengetahui ada atau

tidaknya varian variabel pada model regresi yang tidak sama

(konstan). Jika terjadi heterokedastisitas pada model regresi maka

penaksiran terhadap data tidak lagi efisien dan estimasi koefisien

dapat dikatakan menjadi kurang akurat. Untuk mengetahui terjadi atau

tidaknya gejala heterokedastisitas pada suatu model regresi dapat

dilakukan dengan metode analisis grafik yakni dengan mengamati

scatterplot.

3

Jika scatterplot membentuk pola tertentu, maka menandakan

adanya gejala heterokedastisitas dan sebaliknya jika scatterplot

menyebar secara acak maka dapat dikatakan model regresi tidak

mengalami heterokedastisitas dan sebaliknya.

d. Uji Autokorelasi

Autokorelasi merupakan suatu kondisi di mana terdapat

korelasi atau hubungan antar pengamatan atau observasi, baik itu

dalam bentuk observasi deret waktu (time series) atau observasi cross

section.4 Tujuan dari dilakukannya uji autokorelasi dalam penelitian

adalah untuk mengetahui terjadi atau tidaknya korelasi diantara data

pengamatan. Data pengamatan yang mengandung autokorelasi dapat

berdampak pada hasil penelitian di mana, autokorelasi pada data dapat

menyebabkan penaksiran menjadi tidak efisien karena mempunyai

varians yang tidak minimum, uji-t dan uji F tidak dapat digunakan,

karena akan memberikan kesimpulan yang salah, serta penaksiran

akan memberikan gambaran yang menyimpang dari kondisi populasi

yang sebenarnya.

Autokorelasi dapat dideteksi atau diketahui dengan

menggunakan metode Lagrange Multiplier (LM Test). LM test dapat

digunakan untuk menguji adanya masalah autokorelasi tidak hanya

4

53

pada derajat pertama (first order) tetapi juga pada berbagai tingkat

derajat autokorelasi. Suatu model regresi dikatakan tidak mengalami

autokorelasi apabila X2 hitung ≤ X2 tabel dan sebaliknya. Nilai X2 hitung adalah (n-1)* R2 dan X2 tabel adalah X2 tabel = df=(α, n-1).

2. Analisis Regresi Berganda

Analisis regresi berganda bertujuan untuk melihat pengaruh atau

hubungan dari beberapa variabel bebas terhadap suatu variabel terikat.

Model persamaan analisis regresi berganda dalam penelitian ini adalah

sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + ε Keterangan :

Y = Non Performing Financing (NPF) pada BPRS

a = konstanta

b1 = Koefisien FDR X1 = Finance to Deposite Ratio (FDR)

b2 = Koefisien KAP X2 = Kualitas Aktiva Produktif (KAP)

b3 = Koefisien Inflasi X3 = Inflasi

b4 = Koefisien BI Rate X4 = BI Rate

3. Uji Signifikansi

a. Uji Simultan (Uji F)

Uji F digunakan untuk melihat bagaimana pengaruh

variabel-variabel bebas terhadap variabel-variabel terikat secara simultan atau secara

keseluruhan. Jika variabel bebas memiliki pengaruh yang simultan

terhadap variabel terikat, maka model persamaan regresi masuk

kedalam kriteria cocok atau fit.

Untuk menguji ketepatan model (goodness of fit), digunakan nilai F

hitung. Dan untuk menyimpulkan apakah model masuk dalam kategori

cocok (fit) atau tidak, dilakukan pembandingan antara nilai F hitung

dengan F tabel, dengan derajat bebas : df : α, (k-1), (n-k). Di mana jika

nilai Fhitung > Ftabel maka dapat dikatakan bahwa model persamaan

regresi yang terbentuk masuk kriteria fit (cocok). Adapun untuk

menghitung besarnya nilai Fhitung digunakan formula sebaga berikut :

F = R2 / (k-1) 1-R2/ (n-k)

Keterangan :

F = Nilai F Hitung

R2 = Koefisien Determinasi

k =Jumlah Variabel