PENGARUH PROFITABILITAS, INVESTMENT OPPORTUNITY SET (IOS), DAN GOOD CORPORATE GOVERNANCE (GCG) TERHADAP

KUALITAS LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Muhammad Rizki Fauzi

NIM. 1111082000126

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH PROFITABILITAS, INVESTMENT OPPORTUNITY SET (IOS), DAN GOOD CORPORATE GOVERNANCE (GCG) TERHADAP

KUALITAS LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Muhammad Rizki Fauzi

NIM. 1111082000126

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Muhammad Rizki Fauzi

2. Tempat, Tanggal Lahir : Jakarta, 22 Maret 1993

3. Alamat : Jl.Sunan Kali Jaga Rt. 03/11 No. 62, Larangan Utara, Larangan, Tangerang

4. Telepon : 089692488089

5. Email : fafauzyy@gmail.com

II. PENDIDIKAN

1. SD Negeri Joglo 03 Pagi Tahun 1999-2005 2. SMP Negeri 206 Jakarta Tahun 2005-2008 3. SMA Negeri 90 Jakarta Tahun 2008-2011 4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2011-2015

III. LATAR BELAKANG KELUARGA

1. Ayah : Sulasji

vii

THE INFLUENCE OF PROFITABILTY INVESTMENT OPPORTUNITY SET (IOS) AND GOOD CORPORATE GOVERNANCE ON EARNINGS

QUALITY

ABSTRACT

This research aims to analyzing the effects of investment opportunity set

(IOS), structure capital, growth, and return on asset (ROA) toward firm’s value.

This research used all the listed companies in Indonesian Exchange in the peroid 2011 until 2014. The number of companies in this study were 50 companies for 4 year observation. Based on method purposive sampling, the total of the research sample reached to 200 financial statements and annual report.

This research is a quantitative study using scientific research in the form of positive economics. The research is descriptive while the method is literature survey. Secondary data, is use as data collecting method which is where the data obtained by researcher indirectly, through intermediaries media and literature. This research use secondary data obtain from www.idx.co.id and corporate websites. Data analyzed by regression data panel with eviews 9.

Based on the result of regression data panel with a significant 5%, the result of this study conclude that: 1) Profitability influences signifinatly positive on the Earnings quality with the significant value 0.0091<0,05. 2) Investment opportunity set influances significantly positive on the Earnings quality with the significant value 0.0000<0,05. 3) Managerial ownership does not influence on the Earnings quality with the significant value 0.1005>0,05. 4) Board of commissioner does not influence on the Earnings quality with significant value

0.1263>0,05.

viii

PENGARUH PROFITABILITAS, INVESTMENT OPPORTUNITY SET, DAN GOOD CORPORATE GOVERNANCE TERHADAP KUALITAS LABA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Pengaruh Profitabilitas,

Investment Opportunity Set, dan Good Corporate Governance terhadap Kualitas Laba. Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2011 sampai 2014. Jumlah seluruh perusahaan yang dijadikan sampel penelitian ini adalah 50 perusahaan dengan pengamatan selama 4 tahun. Berdasarkan metode purposive sampling, total sampel penelitian adalah 200 laporan keuangan dan laporan tahunan.

Penelitian ini merupakan jenis penelitian ilmiah kuantitatif dengan menggunakan penelitian keilmuan berupa ekonomi positif. Sifat dan jenis dari penelitian ini adalah deskriptif dengan metode yang digunakan berdasarkan survei literatur. Metode pengumpulan data yang digunakan adalah data sekunder, yaitu merupakan data yang diperoleh peneliti secara tidak langsung melalui media perantara dan studi pustaka, data pada penelitian ini diperoleh dari www.idx.co.id dan beberapa website perusahaan. penelitian ini menggunakan metode purposive sampling. Pengujian hipotesis dalam penelitian ini menggunakan metode analisis regresi data panel yang pengolahannya melalui eviws 9.

Berdasrkan hasil regresi data panel dengan tingkat signifikansi sebesar 5%, hasil penelitian ini menyimpulkan bahwa: 1) Profitabilitas berpengaruh positif terhadap Kualitas Laba dengan nilai signifikan 0.0091<0,05. 2) Investment Opportunity Set berpengaruh positif terhadap Kualitas Laba dengan nilai signifikans 0.0000<0,05. 3) Kepemilikan Manajerial tidak berpengaruh terhadap Kualitas Laba dengan nilai signifikan sebesar 0.1005>0,05. 4) Komisaris Independent tidak berpengaruh terhadap Kualitas Laba dengan nilai signifikan sebesar 0.1263>0,05.

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul “Pengaruh Profitabilitas, Investment Opportunity Set, dan Good

Corporate Governance terhadap Kualitas Laba (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode

2010-2014)”. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW, Sang Teladan yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdullilah penulis haturkan atas anugerah berupa kelancaran dan kemudahan dari Allah SWT yang telah diberikan kepada penulis. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

x

2. Kakakku tercinta, Wulan Prihatianingsih yang telah menyemangati dan memberikan banyak motivasi serta doa terbaiknya kepada penulis dalam menyelesaikan skripsi ini.

3. Bapak Dr.Arif Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., AK., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., AK., MM selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Bapak Prof. Dr. Ahmad Rodoni selaku dosen Pembimbing Skripsi I yang

telah bersedia menyediakan waktunya yang sangat berharga untuk membimbing penulis selama menyusun skripsi. Terima kasih atas segala masukan guna penyelesaian skripsi ini serta semua motivasi dan nasihat yang telah diberika selama ini.

7. Ibu Zuwesty Eka Putri, SE., M.Ak. selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

xi

9. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

10.Seluruh kerabat Akuntansi 2011 UIN Syarif Hidayatullah Jakarta. 11.Semua pihak yang tidak bisa disebutkan satu per satu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, Januari 2016

xii DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

ABSTRACT ... viii

ABSTRAK ... ix

Kata Pengantar ... x

Daftar Isi ... xi

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

xiii

1. Teori Agensi ... 11

2. Profitabilitas ... 12

3. Investment Opportunity Set ... 14

4. Mekanisme Good Corporate Governance ... 16

5. Kualitas Laba ... 19

B. Hasil-hasil Penelitian Sebelumnya ... 21

C. Kerangka Pemikiran ... 31

D. Dasar Perumusan Hipotesis ... 32

1. Profitabilitas dan Kualitas Laba ... 32

2. Investment Opportunity Set dan Kualitas Laba ... 32

3. Kepemilikan Manajerial dan Kualitas Laba ... 33

4. Komisaris Independent dan Kualitas Laba ... 34

5. Profitabilitas, Investment Opportunity Set, Kepemilikan Manajerial, Komisaris Independent, Komite Audit dan Kualitas ... 35

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 37

B. Metode Pemilihan Sampel ... 37

C. Metode Pengumpulan Data ... 38

D. Metode Analisis Data ... 39

1. Metode Data Panel ... 39

2. Pemodelan Data Panel... 41

xiv

4. Uji Asumsi Klasik ... 46

5. Uji Hipotesis ... 51

6. Model Regresi Data Panel ... 54

E. Operasionalisasi Variabel Penelitian ... 55

1. Variabel Penelitian ... 55

2. Definisi Operasional... 55

BAB IV HASIL DAN PEMBAHASAN ... 60

A. Sekilas Gambaran Umum Penelitian ... 60

B. Pemilihan Model Terbaik ... 60

C. Hasil Uji Asumsi Klasik ... 64

D. Model Pooled Least Square ... 67

E. Hasil Uji Hipotesis ... 68

F. Pembahasan ... 73

BAB V PENUTUP ... 82

A. Kesimpulan ... 82

B. Saran ... 83

Daftar Pustaka ... 84

xv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu ... 21

3.1 Operasionalisasi Variabel Penelitian ... 58

4.1 Rincian Sampel Penelitian ... 59

4.2 Hasil Uji Chow ... 61

4.3 Hasil Uji Hausman ... 62

4.4 Hasil Uji Lagrange Multiplier ... 63

4.5 Correlation Matrix ... 65

4.6 Hasil Uji Glesjer ... 66

4.7 Hasil Uji Statistik T ... 68

4.8 Hasil Uji Statistik T (SPSS) ... 71

4.8 Uji F-Statistik ... 71

xvi

DAFTAR GAMBAR

Nomor Keterangan Halaman

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan perusahaan kepada pihak-pihak internal (manajemen) maupun pihak eksternal (kreditur, debitur, investor, dan lain sebagainya). Laporan keuangan yang biasa disajikan adalah neraca, laporan laba rugi, laporan arus kas, dan laporan ekuitas pemilik atau pemegang saham. Dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Ikatan Akuntan Indonesia (1994) dinyatakan bahwa tujuan pelaporan keuangan adalah menyediakan informasi yang bermanfaat dalam pengambilan keputusan ekonomi. Agar bermanfaat dan dapat mengambil keputusan yang tepat maka laporan keuangan yang disajikan perlu memiliki karakteristik sebagai laporan keuangan yang benar dan berkualitas (Setianingsih, 2013).

2 laporan keuangan harus berkualitas dan sebenarnya. Laba akuntansi yang berkualitas adalah laba akuntansi yang mempunyai sedikit atau tidak mengandung gangguan persepsian di dalamnya dan dapat mencerminkan kinerja keuangan perusahaan yang sesungguhnya. Dengan mengetahui kualitas laba suatu perusahaan, para pengguna laporan keuangan diharapkan dapat mengambil keputusan ekonomi yang lebih tepat. Selain itu kualitas laba perusahaan juga dapat dijadikan sebagai tolak ukur serta evaluasi kinerja perusahaan. (Setianingsih, 2013).

3 Kasus manajemen laba yang pernah terjadi di Indonesia adalah manajemen laba pada PT Kimia Farma Tbk. Pihak manajemen PT Kimia Farma Tbk melakukan penggelembungan (mark up) laba pada tahun 2011 sebesar Rp. 32,6 milyar. Berdasarkan penyelidikan Bapepam disebutkan bahwa KAP yang mengaudit laporan keuangan PT Kimia Farma Tbk telah mengikuti standar audit yang berlaku, namun gagal mendeteksi kecurangan tersebut (Christiani dan Nugrahanti, 2014).

Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan keputusan para pemakainya seperti investor dan kreditor, sehingga nilai perusahaan akan berkurang. Nilai perusahaan akan tercermin dari harga pasar sahamnya. Laba sebagai bagian dari laporan keuangan yang tidak menyajikan fakta yang sebenarnya tentang kondisi ekonomis perusahaan dapat diragukan kualitasnya. Laba yang tidak menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat menyesatkan pihak pengguna laporan. Jika laba seperti ini digunakan oleh investor untuk membentuk nilai pasar perusahaan, maka laba tidak dapat menjelaskan nilai pasar perusahaan yang sebenarnya (Boediono, 2005). Dalam jangka panjang, tujuan perusahaan adalah mengoptimalkan nilai perusahaan. Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pula pemiliknya (Rupilu, 2011).

4 Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan dimasa yang akan datang. Tingkat profitabilitas dapat dijadikan sebagai dasar pengambilan keputusan investasi karena untuk mengukur kemampuan perusahaan dalam menghasilkan tingkat pengembalian atas investasi yang dialkuakn atas perusahaan tersebut (Reyhan et al., 2014).

Salah satu indikator yang dapat digunakan dalam mengukur kinerja ataupun nilai dari perusahaan adalah Investment Opportunity Set (IOS). Norpratiwi (2007) dalam Simamora et al., (2014) menjelaskan bahwa

5 Dengan melihat tujuan utama perusahaan yaitu meningkatkan nilai perusahaan maka penerapan corporate governance merupakan salah satu elemen kunci dalam meningkatkan efesiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholders lainnya. Corporate governance juga memberikan suatu struktur yang memfasilitasi penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk menentukan teknik monitoring

kinerja (Rupilu, 2011).

6 Berdasarkan beberapa penelitian terdahulu, research gap dalam penelitian ini ditunjukkan dengan inkonsistensi hasil penelitian tentang pengaruh mekanisme good governance terhadap kualitas laba perusahaan. Oleh karena itu, peneliti berusaha untuk mengkaji ulang atas permasalahan di atas dengan periodisasi dan objek penelitian yang lebih update serta penggunaan variabel-variabel yang lebih kompleks yang merupakan kombinasi dari variabel-variabel corporate governance yang digunakan oleh para peneliti terdahulu. Beberapa variabel penerapan mekanisme corporate governance yang telah digunakan beberapa peneliti terdahulu dan akan diuji kembali pengaruhnya terhadap kualitas laba perusahaan, untuk itu tujuan penulisan ini adalah untuk mengetahui pengaruh mekanisme corporate governance yang meliputi variabel dewan direksi, kepemilikan manajerial, kepemilikan institusional, komite audit, komisaris independen, kualitas auditor eksternal dan likuiditas terhadap kualitas laba Yushita et al., (2013).

7 diartikan sebagai stabilitas, persistensi, dan variability dalam melaporkan laba perusahaan.

Dengan alasan ini penulis akan meneliti lebih lanjut mengenai kualitas laba. Penulis menggunakan data laporan keuangan dari 2011-2014. Dengan menggunakan data laporan keuangan terbaru selama empat tahun terakhir penulis berharap penelitian ini bisa menggambarkan kondisi sesungguhnya dan seakurat mungkin. Penulis juga memilih perusahaan manufaktur sebagai sampel dari penelitian karena jenis perusahaan manufaktur merupakan emiten terbesar dalam memberikan kesempatan bagi para investor untuk menanamkan modalnya dan sedang mengalami penurunan pengumuman manual dalam hal keterbukaan laporan keuangan.

Penelitian ini juga memiliki beberapa keterbatasan seperti jenis sampel yang hanya menggunakan jenis perusahaan manufaktur sehingga kurang mengeralisasikan perusahaan publik di Indonesia. Penelitian ini hanya menggunakan periode 4 tahun. Penelitian ini menggunakan regresesi data panel, hal ini mungkin kurang sensitif terhadap pengungkapan kualitas laba yang dilakukan pada tahun 2011-2014.

Berdasarkan latar belakang di atas, maka penulis mengambil judul “Pengaruh Profitabilitas, Investment Opportunity Set (IOS) dan Good

Coorporate Governance Terhadap Kualitas Laba”. Fokus penelitian ini adalah ingin mengetahui pengaruh profitabilitas, Investment Opportunity Set

8 terhadap kualitas laba sebagai variabel dependen pada laporan perusahaan manufaktur.

Penelitian ini merupakan penggabungan dan pengembangan dari beberapa penelitian sebelumnya yaitu penelitian Arabborzoo (2015), Reskino (2015), Simamora et al., (2014), Sukmawati et al., (2014), Reyhan et al.,

(2014) dan Siahaan (2013). Perbedaan penelitian ini dengan sebelumnya yaitu dari sisi variabel dan objek penelitian.

1. Variabel Penelitian

Variabel yang digunakan adalah variabel gabungan dari beberapa penelitian sebelumnya.

2. Objek Penelitian

Pada penelitian ini, peneliti melakukan penelitian pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode terbaru dan lebih panjang yaitu dari tahun 2011 sampai 2014. Perusahaan manufaktur merupakan emiten terbesar dalam memberikan kesempatan bagi para pelaku pasar (investor) untuk menanamkan modalnya, sehingga perusahaan manufaktur selalu mendapat perhatian dari para pelaku pasar. B. Rumusan Masalah

Berdasarkan latar belakang di atas, penelitian ini dilakukan untuk menganalisis pengaruh profitabilitas, Investment Opportunity Set (IOS), dan

9 rumusan masalah yang diteliti dapat dirumuskan dalam bentuk pertanyaan penelitian sebagai berikut:

1. Bagaimana pengaruh profitabilitas terhadap kualitas laba secara parsial? 2. Bagaimana pengaruh Investment Opportunity Set (IOS) terhadap kualitas

laba secara parsial?

3. Bagaimana pengaruh kepemilikan manajerial terhadap kualitas laba secara parsial?

4. Bagaimana pengaruh komisaris independen terhadap kualitas laba secara parsial?

5. Bagaimana pengaruh profitabilitas, Investment Opportunity Set (IOS), kepemilikan manajerial dan komisaris independen terhadap kualitas laba secara simultan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai hal-hal berikut.

a. Menganalisis pengaruh profitabilitas, Investment Opportunity Set

(IOS), komisaris independen dan kepemilikan manajerial terhadap kualitas laba.

10 2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak, diantaranya:

a. Bagi Regulator

Bagi pihak regulator, penelitian ini diharapkan memberikan bukti empiris akan efektivitas peraturan yang telah dikeluarkan mengenai profitabilitas, Investment Opportunity Set (IOS) dan mekanisme

good corporate governance agar lebih ditingkatkan penerapannya sehingga lebih efektif.

b. Bagi Manajemen

Bagi pihak manajemen, penelitian ini dapat memberikan masukan untuk menelaah lebih lanjut mengenai pengaruh profitabilitas,

Investment Opportunity Set (IOS) dan mekanisme good corporate governance, sehingga perusahaan dapat mengoptimalkan fungsi mereka dalam mencapai tujuan perusahaan yaitu meningkatkan kualitas laba.

c. Bagi Investor

11 d. Bagi Akademisi

Penelitian ini diharapkan dapat menambah pengetahuan, gambaran, dan bukti-bukti empiris mengenai pengaruh profitabilitas, Investment Opportunity Set (IOS) dan mekanisme good corporate governance

12 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Agensi (Agency Theory)

Jensen & Meckling (1976) mendefinisikan hubungan keagenan sebagai kontrak dimana satu orang atau lebih yang bertindak sebagai prinsipal (yaitu pemegang saham) menunjuk orang lain sebagai agen (yaitu manajer) untuk melakukan jasa bagi kepentingan prinsipal, termasuk mendelegasikan kekuasaan dalam pengambilan keputusan kepada agen. Hubungan keagenan tersebut akan menimbulkan konflik apabila manajer berusaha untuk memaksimalkan utilitas pribadinya dengan mengorbankan kesejahteraan pemilik.

13 Teori agensi mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri, pemegang saham sebagai prinsipal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan sedangkan para agen atau manajer perusahaan diasumsikan menerima kepuasan berupa kompensasi keuangan dan keuntungan lain yang diperoleh dari hubungan tersebut. Perbedaan kepentingan ekonomis ini bisa saja disebabkan ataupun menyebabkan timbulnya informasi asimetri (kesenjangan informasi) antara pemegang saham dan organisasi (Paulus, 2012).

Jadi dapat disimpulkan bahwa teori agensi merupakan suatu kontrak satu atau lebih orang (principal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama principal serta memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi principal. 2. Profitabilitas

14 1) Margin laba atas Penjualan

Margin laba atas penjualan (profit margin on sales), yang dihitung dengan membagi laba bersih dengan penjualan yang dinyatakan berikut ini :

Margin laba atas penjualan = � �

�

2) Pengembalian atas Total Aset

Rasio laba bersih terhadap total aset mengukur pengembalian atas total aset (return on total assets-ROA) setelah bunga dan pajak :

ROA = � ℎ

�

3) Rasio Kemampuan Dasar untuk Menghasilkan Laba

Rasio Kemampuan Dasar untuk Menghasilkan Laba (basic earning power-BEP) dihitung dengan membagi jumlah laba sebelum bunga dan pajak (EBIT) dengan total aset.

BEP = � �

�

4) Pengembalian Ekuitas Biasa

Rasio akuntansi “bottom line” adalah pengembalian atas ekuitas

biasa (return on common equity-ROE) yang dihitung sebagai berikut:

ROE = � ℎ

15

3. Investment Opportunity Set (IOS)

Investment Opportunity Set (IOS) menurut Simamora et al., (2014) adalah nilai kesempatan investasi yang merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk membuat investasi dimasa mendatang. Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan investasi di masa mendatang. Bagi perusahaan yang tidak dapat menggunakan kesempatan investasi tersebut akan mengalami suatu pengeluaran yang lebih tinggi dibandingkan dengan nilai kesempatan yang hilang.

Secara umum Norpratiwi (2007) mengatakan bahwa IOS menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat bergantung pada pilihan expenditure perusahaan untuk kepentingan di masa yang akan datang. Puteri (2012) menambahkan bahwa pilihan investasi masa depan tidak semata mata hanya ditunjukkan dengan adanya proyek-proyek oleh kegiatan riset dan pengembangan saja, tetapi juga dengan kemampuan perusahaan dalam mengeksploitasi kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dalam suatu kelompok industrinya.

16 masa yang akan datang akan melebihi return dari ekuitas yang diinginkan. Apabila suatu perusahaan dapat memanfaatkan modalnya dengan baik dalam menjalankan usaha, maka semakin besar kemungkinan perusahaan tersebut untuk bertumbuh, maka harga saham perusahaan tersebut diperkirakan akan meningkat, dan pada akhirnya semakin meningkat pula nilai suatu perusahaan.

Norpratiwi (2007) dan Paulus (2012) juga menyatakan bahwa Investment Opportunity Set (IOS) bersifat tidak dapat diobservasi (unobservable), sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan. Dalam penelitian Puteri (2012) menjelaskan 3 jenis proksi dalam menentukan IOS, yaitu: a. Proksi IOS berbasis pada harga, merupakan proksi yang menyatakan

bahwa prospek pertumbuhan perusahaan sebagian dinyatakan dalam harga pasar. Rasio-rasio tersebut antara lain:

1) Market to book value equity

2) Tobin’s Q

3) Ratio of property, plant, and equipment to firm value

4) Ratio of depreciation to firm value

5) Market to book value of assets

6) Earning to price ratio

17 berkaitan secara positif dengan nilai IOS suatu perusahaan. Rasio-rasio yang sering digunakan antara lain:

1) Rasio investment to net sales as

2) Rasio capital expenditure to book value asset

3) Rasio capital expenditure to market value of assets

c. Proksi IOS berbasis pada varian (variance measurement) merupakan proksi yang mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan aset. Ukuran yang digunakan antara lain:

1) Varian return

2) Beta asset

4. Mekanisme Good Corporate Governance

Komite Nasional Kebijakan Governance (2008) mendefnisikan

Corporate Governance sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan norma yang berlaku. Sedangkan Menurut Bank Dunia (World Bank) dalam Simamora et al.,

18 nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar. Corporate governance

merupakan peningkatan nilai perusahaan melalui pemantauan manajemen dan adanya akuntabilitas manajemen terhadap stakeholder

dan pemangku kepentingan lainnya. Dengan adanya corporate governance diharapkan manajemen lebih terarah dalam mencapai sasaran-sasaran manajemen dan tidak disibukkan untuk hal-hal yang bukan menjadi sasaran pencapaian perusahaan.

Penelitian ini memproksikan good corporate governance menjadi 2 dimensi yaitu komisaris independen dan kepemilikan manajerial.

a. Komisaris Independen

19 perbandingan yang sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas (noncontrolling shareholders). Dalam peraturan ini, persyaratan jumlah minimal Komisaris Independen adalah 30% dari seluruh anggota dewan komisaris.

Keberadaan komisaris independen dalam perusahaan untuk meningkatkan pengawasan dalam perusahaan dan memberi pengaruh baik pada tiap pertimbangan keputusan yang akan dilakukan oleh seluruh dewan komisaris perusahaan. Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait, jika perusahaan memiliki komisaris independen maka laporan keuangan yang disajikan oleh manajemen cenderung lebih berintegritas, karena didalam perusahaan terdapat badan yang mengawasi dan melindungi hak pihak-pihak diluar manajemen perusahaan (Putera, 2012).

b. Kepemilikan Manajerial

20 manajerial dalam perusahaan maka kekuasaan manajer terhadap perusahaan semakin luas, pengaruh manajer dalam perusahaan ikut bertambah besar. Namun, kekuasaan yang semakin besar pada manajer juga menimbulkan tanggung jawab yang lebih besar dalam menjalankan perusahaan. Dengan adanya kepemilikan saham manajer dalam perusahaan, manajer akan berusaha untuk meningkatkan kinerjanya dan semakin termotivasi dalam memajukan perusahaan karena dalam diri manajer timbul rasa ikut memiliki perusahaan melalui saham perusahaan yang dimilikinya. Rasa ikut memiliki ini merupakan hal yang sulit di dapatkan apabila manajer tidak memiliki saham dalam perusahaan.

Selain itu, menurut Putera (2012) Kepemilikan manajerial berperan dalam membatasi perilaku menyimpang dari manajemen perusahaan karena kepemilikan manajerial merupakan salah satu mekanisme yang dapat digunakan agar pengelola, melakukan aktivitas sesuai kepentingan pemilik perusahaan. Kepemilikan saham oleh manajemen juga meminimalkan konflik keagenan dalam perusahaan, karena adanya kesamaan kepentingan antara manajemen dengan pemegang saham.

5. Kualitas Laba

21 keputusan akhir pihak-pihak tersebut. Hal ini sesuai dengan signalling theory yang menunjukkan kecenderungan adanya informasi asimetri antara manajemen dan pihak di luar perusahaan. Pihak internal perusahaan secara umum mempunyai lebih banyak informasi mengenai kondisi nyata perusahaan saat ini dan prospeknya dimasa depan dibanding pihak eksternal. Oleh karena itu, kualitas laba akuntansi yang dilaporkan oleh manajemen menjadi pusat perhatian pihak eksternal

perusahaan. Laba akuntansi yang berkualitas adalah laba akuntansi yang

memiliki sedikit atau tidak mengandung gangguan persepsian (perceived

noise), dan dapat mencerminkan kinerja keuangan perusahaan yang

sesungguhnya. (Reyhan, 2014).

Untuk menjadi informasi yang berguna, laba sebagai bagian dari

laporan keuangan harus ber-kualitas. Laba yang berkualitas adalah laba yang

dapat mencerminkan kelanjutan laba (sustainable earnings) dimasa depan,

yang ditentukan oleh komponen akrual dan kas dan dapat mencerminkan

kinerja keuangan perusahaan yang sesungguhnya. (Wulansari, 2013)

Simamora et al., (2014) mendefinisikan laba sebagai jumlah yang dapat

dikembangkan oleh entitas kepada investornya sambil tetap memperhatikan

tingkat kesejahteraan entitas bersangkutan. Kualitas laba adalah penilaian

sejauh mana laba sebuah perusahan dapat diperoleh berulang ulang, dapat

dikendalikan, dan laik bank (memenuhi syarat untuk mengajukan kredit atau

pinjaman pada bank), kualitas laba juga mengakui fakta bahwa dampak

ekonomi transaksi yang terjadi akan beragam diantara perusahaan sebagai

22 laba yang menunjukkan apakah dampak ekonomi pokoknya lebih baik dalam

memperkirakan arus kas atau dapat diramalkan.

Laba yang berkualitas merupakan laba yang dapat menunjukkan

informasi yang sebenarnya mengenai kinerja operasional perusahaan, sehingga

tidak menyesatkan bagi pemakai laporan keuangan dalam mengambil

keputusan. Informasi tentang laba seharusnya dapat dijadikan ukuran mengenai

keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang

ditetapkan suatu perusahaan. Selain itu laba juga dapat dipergunakan untuk

memperkirakan keberlangsungan perusahaan di masa mendatang (Simamora et

al.,, 2014).

Surifah (2010) menyatakan kualitas laba merupakan sesuatu yang sentral

dan penting dalam dunia akuntansi karena berdasarkan kualitas laba tersebut

profesi akuntansi dipertaruhkan. Investor, kreditor dan pemangku kepentingan

lainnya mengambil keputusan salah satunya dengan menggunakan laporan

keuangan perusahaan, apabila kualitas laba yang disajikan tidak dapat

diandalkan maka pihak-pihak yang berkepentingan dan berpedoman pada

23 B. Hasil-hasil Penelitian Terdahulu

Adapun hasil-hasil penelitian terdahulu dapat dilihat pada tabel di bawah ini:

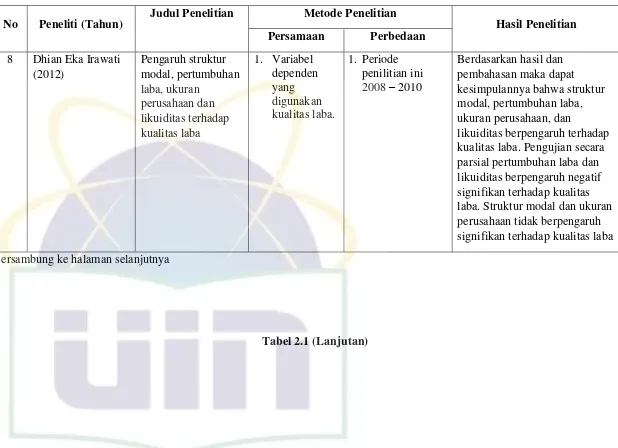

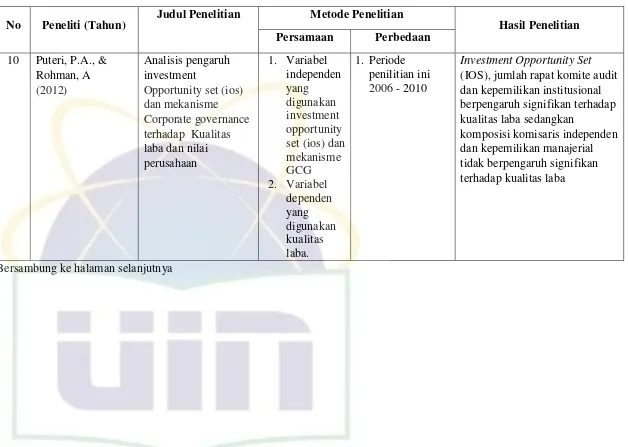

Tabel 2.1 Penelitian Terdahulu

No Peneliti (Tahun) Judul Penelitian

24 Tabel 2.1 (Lanjutan)

Penelitian Terdahulu

No Peneliti (Tahun) Judul Penelitian

Metode Penelitian

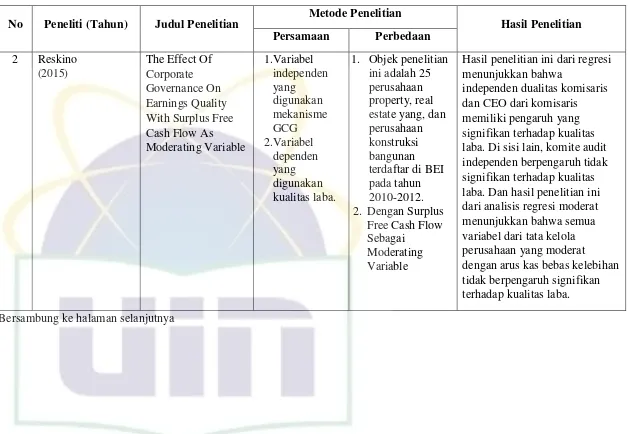

Hasil penelitian ini dari regresi menunjukkan bahwa

independen dualitas komisaris dan CEO dari komisaris memiliki pengaruh yang signifikan terhadap kualitas laba. Di sisi lain, komite audit independen berpengaruh tidak signifikan terhadap kualitas laba. Dan hasil penelitian ini dari analisis regresi moderat menunjukkan bahwa semua variabel dari tata kelola perusahaan yang moderat

25 Tabel 2.1 (Lanjutan)

Penelitian Terdahulu

No Peneliti (Tahun) Judul Penelitian

26 Tabel 2.1(Lanjutan)

Penelitian Terdahulu

No Peneliti (Tahun) Judul Penelitian

Metode Penelitian

27 Tabel 2.1 (Lanjutan)

Penelitian Terdahulu

No Peneliti (Tahun) Judul Penelitian

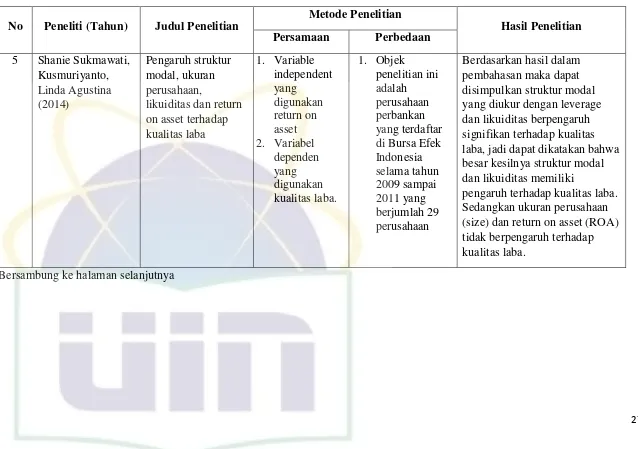

Metode Penelitian laba, jadi dapat dikatakan bahwa besar kesilnya struktur modal dan likuiditas memiliki

pengaruh terhadap kualitas laba. Sedangkan ukuran perusahaan (size) dan return on asset (ROA) tidak berpengaruh terhadap kualitas laba.

28 Tabel 2.1 (Lanjutan)

Penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian

29 Tabel 2.1 (Lanjutan)

Penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian

30 Tabel 2.1 (Lanjutan)

Penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian

Hasil Penelitian laba. Struktur modal dan ukuran perusahaan tidak berpengaruh signifikan terhadap kualitas laba Bersambung ke halaman selanjutnya

31 Penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian

Hasil Penelitian

32 Tabel 2.1 (Lanjutan)

Penelitian Terdahulu

No Peneliti (Tahun)

Judul Penelitian Metode Penelitian

Hasil Penelitian

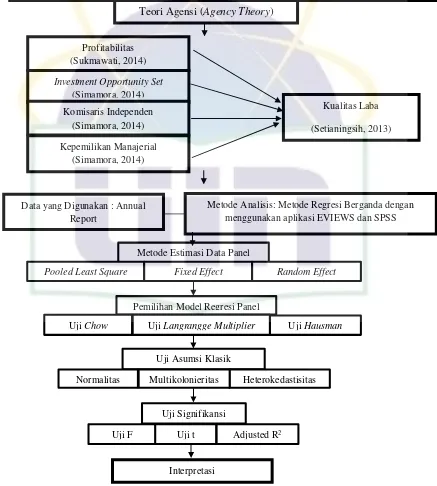

33 C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini digambarkan dalam gambar 2.1. Gambar 2.1

Metode Analisis: Metode Regresi Berganda dengan menggunakan aplikasi EVIEWS dan SPSS Pengungkapan informasi-informasi penting laporan keuangan perusahaan secara transparan, lebih lengkap, dan kredibel akan mempengaruhi penilaian para pengguna laporan keuangan terhadap perusahaan

Teori Agensi (Agency Theory)

Data yang Digunakan : Annual Report

Metode Estimasi Data Panel

Pemilihan Model Regresi Panel

Pooled Least Square Fixed Effect Random Effect

34 D. Dasar Perumusan Hipotesis

1. Profitabilitasdan Kualitas Laba

Return On Asset (ROA) adalah rasio keuangan perusahaan yang berhubungan dengan aspek Earnings atau Profitabilitas. ROA berfungsi untuk mengukur efektifitas perusahaan dalam mengasilkan laba dan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut. Maka bisa dikatakan juga perusahaan tersebut memiliki kualitas laba yang baik (Reyhan et al.,2014)

Reyhan et al., (2014) dan Agung Nugroho Jati (2009) menunjukan bahwa profitabilitas berpengaruh signifikan dan positif terhadap kualitas laba. Berdasarkan hasil di atas, hipotesis yang diajukan sebagai berikut: H1 = Profitabilitasberpengaruh terhadap kualitas laba.

2. Investment Opportunity Set (IOS) dengan Kualitas Laba

Investment Opportunity Set (IOS) adalah nilai kesempatan investasi yang merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk membuat investasi dimasa mendatang, Pilihan-pilihan yang akan dilakukan perusahaan di masa mendatang akan mempengaruhi nilai dari perusahaan itu sendiri.

35 keuntungan bagi dirinya sendiri yang kemungkinan akan merugikan pemilik perusahaan misalnya melakukan manajemen laba, dengan adanya manajemen laba dalam perusahaan akan mengakibatkan rendahnya kualitas laba perusahaan sehingga para pemakai laporan keuangan akan melakukan kesalahan dalam mengambil keputusan.

Penelitian sebelumnya oleh Puteri (2012), Siahaan (2013), Warianto

et al., (2013) dan Simamora et al., (2014) mengenai pengaruh

Investement Opportunity Set (IOS) terhadap kualitas laba menemukan bahwa IOS berpengaruh positif signifikan terhadap kualitas laba. Penelitian ini menggunakan proksi rasio nilai pasar ekuitas terhadap nilai buku (MVE/BVE) yang menemukan semakin tinggi angka rasio MVE/BE semakin tinggi pula discretion accrual. Berdasarkan hasil di atas, hipotesis yang diajukan sebagai berikut:

H2 = Investment opportunity set (IOS) berpengaruh terhadap kualitas

laba.

3. Kepemilikan Manajerial dengan Kualitas Laba

36 Jensen dan Meckling (1976) menemukan bahwa kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan manajer dengan pemegang saham. Penelitian mereka menemukan bahwa kepentingan manajer dengan pemegang saham eksternal dapat disatukan jika kepemilikan saham oleh manajer diperbesar sehingga manajer tidak akan memanipulasi laba untuk kepentingannya. Dalam kepemilikan saham yang rendah, maka insentif terhadap kemungkinan terjadinya perilaku opportunistik manajer akan meningkat. Penelitian Setianingsih (2013) menunjukan bahwa kepemilikan manajerial berpengaruh negatif terhadap kualitas laba. Farida (2012), Puteri (2012), Reyhan et al., (2014) dan Reskino (2015) juga membuktikan bahwa kepemilikan manajerial berpengaruh terhadap kualitas laba.

Berdasarkan hasil-hasil penelitian di atas, hipotesis yang diajukan sebagai berikut :

H3 = Kepemilikan manajerial berpengaruh terhadap kualitas laba.

4. Komisaris Independen dengan Kualitas Laba

Dengan besarnya komposisi komisaris independen diharapkan terjadi suatu pengawasan yang lebih ketat dalam operasional perusahaan dan pelaporan-pelaporan informasi perusahaan. Penelitian Yushita et al.,

37 Dalam penelitiannya Farida (2012), Febiani (2012), Simamora et al., (2014) dan Reskino (2015) menunjukan bahwa komisaris independen berpengaruh terhadap kualitas laba.

Berdasarkan hasil di atas, hipotesis yang diajukan sebagai berikut: H4 = Komisaris independen berpengaruh terhadap kualitas laba.

5. Profitabilitas, IOS, Kepemilikan Manajerial, Komisaris Independen,

Komite Audit dengan Kualitas Laba

Reyhan et al., (2014) dan Agung Nugroho Jati (2009) dalam Reyhan et al., (2014) menunjukan bahwa profitabilitas berpengaruh signifikan terhadap kualitas laba. Puteri (2012) dalam Simamora et al.,

(2014) mengenai pengaruh Investement Opportunity Set (IOS) terhadap kualitas laba menemukan bahwa IOS berpengaruh signifikan terhadap kualitas laba. Hasil penelitian Yushita et al., (2013) menunjukan bahwa komisaris independen berpengaruh terhadap kualitas laba. Hasil Penelitian Setianingsih (2013) menunjukan bahwa kepemilikan manajerial berpengaruh terhadap kualitas laba.

Berdasarkan hasil-hasil penelitian di atas, hipotesis yang diajukan sebagai berikut:

H5 = Profitabilitas, IOS, Komisaris Independen, Kepemilikan Manajerial

38 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa hubungan kausalitas yang digunakan untuk menjelaskan pengaruh profitabilitas, Investment Opportunity Set (IOS), dan good corporate governance (GCG) sebagai variabel independen terhadap kualitas laba sebagai variabel dependen. Populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2011-2014. Perusahaan manufaktur merupakan emiten terbesar dalam memberikan kesempatan bagi para pelaku pasar (investor) untuk menanamkan modalnya, sehingga perusahaan manufaktur selalu mendapat perhatian dari para pelaku pasar (Novianti, 2013). Tahun penelitian yang dipilih yaitu 2011 sampai dengan 2014, hal tersebut merupakan subjektifitas peneliti untuk memperbarui data penelitian yang disesuaikan dengan kondisi perusahaan saat ini.

B. Metode Pemilihan Sampel

39 1. Perusahaan yang terdaftar di Bursa Efek Indonesia yang termasuk kategori perusahaan manufaktur dan mempublikasi laporan keuangan pada tahun 2011-2014.

2. Perusahaan menyampaikan laporan keuangan dan data yang lengkap secara berturut-turut pada tahun 2011-2014.

3. Perusahaan sampel tersebut mempublikasikan laporan keuangan dengan menggunakan tahun buku yang berakhir pada tanggal 31 Desember. 4. Data yang tersedia lengkap baik data yang diperlukan untuk

mengidentifikasi kualitas laba dan data yang berkaitan dengan profitabilitas, Investment Opportunity Set (IOS), dan good corporate governance (GCG) perusahaan.

C. Metode Pengumpulan Data

40 D. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan pendekatan keilmuan statistika yaitu metode regresi linear berganda dengan menggunakan aplikasi SPSS versi 21 dan EViews versi 9.

Sesuai dengan data yang telah diperoleh maka pendekatan yang sesuai dalam penelitian ini adalah pendekatan kuantitatif, yaitu pendekatan yang menekankan pada angka-angka dalam penelitiannya. Dari data angka yang telah diperoleh maka diharap dapat memberikan kesimpulan yang tepat. 1. Metode Data Panel

Menurut Winarno (2011), data panel atau pooled data merupakan data yang terdiri atas data seksi silang (beberapa variabel) dan data runtut waktu (berdasar waktu). Analisis regresi data panel adalah analisis regresi yang didasarkan pada data panel untuk mengamati hubungan antara variabel terikat (dependen) dan variabel bebas (independen).

a. Model dengan data cross section :

Data dengan seksi silang adalah data yang terdiri atas beberapa objek pada suatu waktu. Biasanya data dalam jenis ini, setiap objek memiliki beberapa variabel, maka model yang dapat disimpulkan adalah sebagai berikut :

Yi = α + β Xi + Ɛi ; i = 1,2,…,N

Dimana :

41 b. Model dengan data time series :

Data runtut waktu adalah data yang terdiri atas satu objek tetapi meliputi beberapa periode waktu, maka model yang dapat disimpulkan adalah sebagai berikut :

Yt = α+ β Xt + Ɛi ; t = 1,2,…,T

Dimana :

T = Banyaknya data time series

c. Model dengan data panel

Melihat data panel merupakan gabungan antara data cross section dan data time series maka model yang dapat disimpulkan adalah sebagai berikut :

Yit = α + β Xit + Ɛit; I = 1,2,…,N; t = 1,2,…,T

Dimana :

N = Banyaknya data cross section

T = Banyaknya data time series

N x T = Banyaknya data panel

Keunggulan penggunaan metode data panel dibandingkan metode

time series atau cross section adalah:

1. Estimasi data panel dapat menunjukkan adanya heterogenitas dalam tiap individu.

42 3. Studi data panel lebih memuaskan untuk menentukan perubahan

dinamis dibandingkan dengan studi berulang dari cross section.

4. Data panel lebih mendeteksi dan mengukur efek yang secara sederhana tidak dapat diukur oleh data time series atau cross section.

5. Data panel membantu studi untuk menganalisis perilaku yang lebih kompleks.

6. Data panel dapat meminimalkan bias yang dihasilkan oleh agregasi individu atau perusahaan karena unit data lebih banyak.

2. Pemodelan data panel

Terdapat tiga pendekatan yang dapat digunakan dalam mengestimasi data panel, yaitu : 1) pendekatan OLS biasa (Pooled Least Square), 2) pendekatan efek tetap (Fixed Effect Model), dan 3) pendekatan efek acak (Random Effect Model).

a. Pendekatan Pooled Least Square (PLS)

43 b. Pendekatan Fixed Effect Model (FEM)

Metode efek tetap ini dapat menunjukan perbedaan antar objek meskipun dengan regresor yang sama. Model ini dikenal dengan model regresi Fixed Effect (efek tetap). Efek tetap ini dimaksudkan adalah bahwa sutu objek, memiliki konstan yang tetap besarannya untuk berbagai periode waktu. Demikian juga dengan koefisien regresinya, tetap besaranya dari waktu ke waktu (time invariant).

Keuntungan metode efek tetap ini adalah dapat membedakan efek individual dan efek waktu dan tidak perlu mengasumsikan bahwa komponen eror tidak berkolerasi dengan variabel bebas yang mungkin sulit dipenuhi. Dan kelemahan metode efek tetap ini adalah ketidaksesuaian model dengan keadaan yang sesungguhnya. Kondisi tiap objek saling berbeda, bahkan satu objek pada suatu waktu akan sangat berbeda dengan kondisi objek tersebut pada waktu yang lain. c. Pendekatan Random Effect Model (REM)

44

component model) atau disebut juga model efek acak (random effect). Metode ini digunakan untuk mengatasi kelemahan metode efek tetap yang menggunakan variabel semu, sehingga model mengalami ketidakpastian. Tanpa menggunakan variabel semu, metode efek menggunakan residual, yang diduga memiliki hubungan antar waktu dan antar objek. Syarat untuk menganalisis efek random yaitu objek data silang harus lebih besar dari pada banyaknya koefisien (Winarno, 2007).

3. Pemilihan Model Data Panel

Ada dua tahap dalam memilih metode dalam data panel. Pertama kita harus membandingkan PLS dengan FEM terlebih dahulu. Kemudian dilakukan uji F-test. Jika hasil menunjukkan model PLS yang diterima, maka model PLS lah yang akan dianalisa. Tapi jika model FEM yang diterima, maka tahap kedua dijalankan, yakni melakukan perbandingan lagi dengan model REM. Setelah itu dilakukan pengujian dengan

Hausman test untuk menentukan metode mana yang akan dipakai, apakah FEM atau REM.

a. Uji Chow

Uji ini dilakukan untuk mengetahui model Pooled Least Square

45 perilaku yang sama cenderung tidak realistis mengingat dimungkinkan saja setiap unit tersebut memiliki perilaku yang berbeda. Untuk mengujinya dapat digunakan restricted F-test, dengan hipotesis sebagai berikut.

H0: Model Pooled Least Square (PLS)

H1: Model Fixed Effect

Jika nilai F-hitung > F-tabel, atau nilai probabilitas (P-Value) < a 5%, maka H0 ditolak, artinya model panel yang baik untuk

digunakan adalah Fixed Effect Model, dan sebaliknya jika H0

diterima, maka model Pooled Least Square yang dipakai dan dianalisis. Namun jika H0 ditolak, maka model FEM harus diuji kembali untuk memilih apakah memakai model FEM atau REM lalu dianalisis.

b. Uji Hausman

Ada beberapa pertimbangan teknis empiris yang dapat digunakan sebagai panduan untuk memilih antara Fixed Effect Model atau

Random Effect Model yaitu:

1) Bila T (jumlah unit time series) besar sedangkan N (jumlah unit cross section) kecil, maka hasil FEM dan REM tidak jauh berbeda. Dalam hal ini pilihan umumnya akan didasarkan pada kenyamanan perhitungan, yaitu FEM.

46 bahwa unit cross section yang kita pilih dalam penelitian diambil secara acak (random) maka REM harus digunakan. Sebaliknya, apabila kita meyakini bahwa unit cross section yang kita pilih dalam penelitian tidak diambil secara acak maka kita menggunakan FEM.

3) Apabila cross section error component (€i) berkorelasi dengan

variabel bebas X maka parameter yang diperoleh dengan REM akan bias sementara parameter yang diperoleh dengan FEM tidak habis.

4) Apabila N dan T kecil, dan apabila asumsi yang mendasari REM dapat terpenuhi, maka REM lebih efisien dibandingkan tidak bias.

Keputusan penggunaan FEM dan REM dapat pula ditentukan dengan menggunakan spesifikasi yang dikembangkan dengan Hausman. Spesifikasi ini akan memberikan penilaian dengan menggunakan Chi-square statistik sehinggan keputusan pemilihan model akan dapat ditentukan secara statistik. Pengujian ini dilakukan dengan hipotesa sebagai berikut:

H0 : Random Effect Model

H1 : Fixed Effect Model

Setelah dilakukan pengujian ini, hasil dari Hausman test

47 probabilitas (P-Value) < a 5%,. Jika hasil dari Hausman test

signifikan, maka H0 ditolak, maka Fixed Effect Model yang

digunakan dan jika sebaliknya maka Random Effect Model yang digunakan .

c. Uji Lagrangge Multiplier (LM)

Uji Langrangge Multiliper (LM) dilakukan untuk membandingkan atau memilih model mana yang terbaik antara Fixed Effect Model dan Random Effect Model. Pengujian ini dilakukan dengan hipotesa sebagai berikut:

H0 : Fixed Effect Model

H1 : Random Effect Model

Setelah dilakukan pengujian ini, hasil dari Langrangge Multiplier test (Breusch-Pagan) dibandingkan dengan nilai probability. Jika nilai

Breusch – Pagan < a 5% maka H0 ditolak, artinya model panel yang baik untuk digunakan adalah Random Effect Model (REM). Namun jika H0 diterima maka model data panel yang baik digunakan adalah

Fixed Effect Model (FEM). 4. Uji Asumsi Klasik

48

Estimator – BLUE), yang berarti model regresi tidak mengandung masalah. Untuk itu perlu dibuktikan lebih lanjut apakah model regresi yang digunakan sudah memenuhi asumsi tersebut. Asumsi – asumsi tersebut antara lain:

a. Uji Normalitas

Salah satu asumsi dalam analisis statistika adalah data berdistribusi normal. Untuk menguji data apakah terdistribusi normal dengan menggunakan histogram dan uji Jarque-Bera.

Jarque-Bera adalah uji statistik untuk mengetahui apakah data berdistribusi normal. Uji ini mengukur perbedaan skewness dan

kurtosis data dan dibandingkan dengan apabila datanya bersifat normal. Dengan H0 pada data berdistribusi normal, uji Jarque-Bera

didistribusi dengan X2 dengan derajat bebas (degree of freedom) sebesar 2. Probability menunjukan kemungkinan Jarque-Bera

melebihi (dalam nilai absolut) nilai terobservasi dibawah hipotesis nol. Nilai probabilitas yang kecil cenderung mengarahkan pada penolakan hipotesis nol distribusi normal. Pada angka Jarque-Bera

diatas nilai probabilitas (5%), maka kita dapat menolak H0 bahwa data

terdistribusi normal (Winarno, 2011) b. Uji Multikolinearitas

49 regresi sederhana (yang terdiri atas satu variabel dependen dan satu variabel independen). (Winarno, 2011).

Menurut Santoso (2010), multikolinearitas mengandung arti bahwa antar variabel independen yang terdapat dalam model memiliki hubungan yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1).

Indikasi multikolinearitas ditunjukkan dengan beberapa informasi antara lain:

1. Nilai R2 tinggi, tetapi variable independen banyak yang tidak signifikan.

2. Dengan menghitung koefisien korelasi antarvariabel independen, apabila koefisien rendah maka tidak terdapat multikolinearitas. 3. Dengan melakukan regresi auxiliary, yaitu regresi yang dapat

digunakan untuk mengetahui hubungan antara dua (atau lebih) variabel independen yang secara bersama-sama mempengaruhi satu variabel independen lainnya.

50 mentransformasikan salah satu (atau beberapa) variabel dengan melakukan diferensiasi (Winarno, 2011).

c. Uji Heteroskedastisitas

Dalam regresi linier ganda, salah satu asumsi yang harus dipenuhi agar taksiran parameter dalam model tersebut bersifat BLUE adalah var (ui) = ơ2 (konstan), semua sesatan mempunyai variansi yang sama.

Padahal, ada kasus-kasus tertentu dimana variansi ưi tidak konstan,

melainkan suatu variabel berubah-ubah (Nachrowi, 2008).

Heteroskedastisitas merupakan fenomena terjadinya perbedaan varian antar seri data. Heteroskedastisitas muncul apabila nilai varian dari variabel tak bebas (Yi) meningkat sebagai meningkatnya varian

dari variabel bebas (Xi), maka varian dari Yi adalah tidak sama.

Gejala heteroskedastisitas lebih sering dalam data cross section dari pada time series. Selain itu juga sering muncul dalam analisis yang menggunakan data rata-rata.

Menurut Nachrowi dan Usman (2008:129), ada beberapa dampak yang ditimbulkan oleh heteroskedastisitas terhadap OLS, antara lalin: 1. Akibat tidak konstannya variansi, maka salah satu dampak yang

ditimbulkan adalah lebih besarnya variansi dari taksiran.

51 3. Lebih besarnya variansi taksiran akan mengakibatkan standard error taksiran yang lebih besar sehingga interval kepercayaan menjadi sangat besar.

4. Akibat beberapa dampak tersebut, maka kesimpulan yang diambil dari persamaan regresi yang dibuat dapat menyesatkan.

Menurut Gujarati (2007), untuk mendektesi keberadaan heteroskedastisitas digunakan metode grafik scatter plot, uji Park, uji Glejser, uji White, dimana apabila nilai probabilitas (p-value)

observasi R2 lebih besar dibandingkan tingkat resiko kesalahan yang diambil (digunakan α = 5%), maka residual digolongkan homoskedastisitas.

d. Uji Autokorelasi

Autokorelasi adalah adanya korelasi antara variable itu sendiri, pada pengamatan yang berbeda waktu dan individunya. Pada umumya autokorelasi lebih sering terjadi pada data time series (Nachrowi dan Usman, 2008).

Menurut Winarno (2011), autokorelasi adalah hubungan antara residual satu observasi dengan residual observasi lainnya. Autokorelasi lebih mudah timbuh pada data yang bersifat runtut waktu, karena berdasarkan sifatnya, data masa sekarang dipengaruhi oleh data pada masa sebelumnya.

52 sifatnya lebih kepada cross section maka bisa dikatakan tidak ada autokorelasi.

5. Uji Hipotesis

Uji hipotesis ini digunakan untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan (berbeda nyata). Maksudnya dari signifikan ini adalah suatu nilai koefisien regresi yang secara statistik tidak sama dengan nol. Jika koefisien slope sama dengan nol, berarti dapat dikatakan bahwa tidak cukup bukti untuk menyatakan variabel bebas mempunyai pengaruh terhadap variabel terikat. Ada dua jenis uji hipotesis terhadap koefisien regresi yang dapat dilakukan antara lain:

a. Uji Signifikansi Individual (uji t)

Uji ini dilakukan untuk mengetahui pengaruh masing – masing variabel independen secara parsial terhadap variabel dependen. Uji t dilakukan dengan membandingkan t hitung terhadap t table dengan ketentuan sebagai berikut:

1. Ho : βi = 0, berarti tidak ada pengaruh positif dari masing -masing variabel independen terhadap variabel dependen secara parsial (individu).

53 3. Tingkat kepercayaan yang digunakan adalah 95% atau taraf

signifikan 5% (α = 0,05) dengan criteria penilaian sebagai

berikut:

a. Jika t hitung > t table maka Ha diterima dan Ho ditolak berarti ada pengaruh yang signifikan dari masing – masing variable independen terhadap variable dependen secara parsial (individu).

b. Jika t hitung < t table maka Ho diterima dan Ha ditolak berarti tidak ada pengaruh yang signifikan dari masing – masing variabel independen terhadap variable dependen secara parsial (individu).

b. Uji Signifikansi simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen secara bersama-sama (simultan) dapat berpengaruh terhadap variable dependen. Cara yang digunakan adalah dengan membandingkan nilai F hitung dengan F table dengan ketentuan sebagai berikut:

1. Ho : βi = 0 berarti tidak ada pengaruh signifikan dari variabel independen terhadap variabel dependen secara simultan (bersama-sama).

54 3. Tingkat kepercayaan yang digunakan adalah 95% atau taraf

signifikan 5% (α = 0,05) dengan kriteria penilaian sebagai

berikut:

a) Jika F hitung > F table maka Ha diterima dan Ho ditolak berarti ada variable independen secara bersama-sama mempunyai pengaruh yang signifikan terhadap variable dependen.

b) Jika F hitung < F tabel maka Ho diterima dan Ha ditolak berarti ada variable independen secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap variable dependen.

c. Koefisien Determinasi (Adjusted R2)

Untuk mengetahui penaksiran parameter dan standard error bahwa model regresi estimasi cukup baik atau tidak perlu dilakukan cara untuk mengukur seberapa dekat garis regresi yang terestimasi dengan data. Ukuran yang biasa yang digunakan untuk keperluan ini adalah Goodness of Fit (R2) .

ukuran ini mencerminkan seberapa besar variasi dari

(regressand) (Y) dapat diterangkan oleh regressor (X). Bila R2 =0, artinya variasi dari Y tidak dapat diterangkan oleh X sama sekali. Sementara bila R2 = 1, artinya variasi dari Y, 100% dapat diterangkan oleh X. dengan kata lain bila R2 = 1, maka

55 demikian, ukuran goodness of fit dari suatu model ditentukan oleh R2 yang nilainya antara nol dan satu.

6. Model Regresi Data Panel

Model persamaan dasar data panel yaitu:

Yit = β1 X1it + β2 X2it + β3 X3it + β4 X4it + µit……….

Model persamaan yang akan diestimasi pada penelitian ini adalah sebagai berikut:

KL = β0 + β1 ROA + β2 IOS + β3 KM + β4 KI +ε…

Dimana:

KL : Kualitas Laba

β0 : Konstanta

β1,β2,β3,β4,β5 : Koefisien Variabel Independen

ROA : Return On Asset

IOS : Investment Opportunity Set

KM : Kepemilikan Manajerial KI : Komposisi Dewan Komisaris

ε : Koefisien Eror

56 E. Operasional Variabel Penelitian

1. Variabel Penelitian

Penelitian yang akan dilakukan ini menggunakan variabel terikat (dependent) dan variabel bebas (independent). Variabel terikat merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel bebas. Variabel terikat yang digunakan dalam penelitian ini adalah kualitas laba yang diukur dengan rasio dari arus kas operasi dibagi dengan laba bersih. Variabel bebas merupakan variabel yang diduga mempengaruhi variabel terikat. Variabel bebas dalam penelitian ini meliputi profitabilitas, Investment Opportunity Set (IOS), dan mekanisme

Good Corporate Governance (GCG). 2. Definisi Operasional

a. Variabel Dependen

Dalam penelitian ini variabel dependen yang digunakan adalah kualitas laba. Kualitas laba diukur dengan menggunakan model pendekatan Penman (2001) dalam Setianingsih (2013) yaitu rasio dari arus kas operasi dibagi dengan laba bersih. Semakin rendah rasio maka semakin tinggi kualitas laba.

b. Variabel Independen

Variabel independen dalam penelitian ini meliputi Profitabilitas,

57 1) Profitabilitas

Profitabilitas adalah seberapa besar efektifitas perusahaan dalam menghasilkan keuntungan dengan pemanfaatan yang dimiliki. ROA adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang menggunakan total aktiva yang ada dan setelah biaya-biaya modal dikeluarkan dari analisis. ROA dihitung dari laba bersih dengan total aktiva (Sukmawati et al., 2014).

Return On Asset = L X 100%

2) Investment Opportunity Set (IOS)

Investment opportunity set (IOS) menggambarkan luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan expenditure perusahaan untuk kepentingan dimasa mendatang (Simamora et al., 2014). Perhitungan rasio market value to book value of equity

(MVE/BVE) diformulasikan sebagai berikut.

MVE/BE= ℎ ℎ × � ℎ

�

3) Good Corporate Governance

Variabel good corporate governance terdiri atas komposisi komisaris independen dan kepemilikan manajerial.

a) Komisaris Independen

58 yang independen yang berasal dari luar perusahaan fungsinya untuk menilai kinerja perusahaan secara luas dan keseluruhan, komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait (Herawati, 2008). Pengukuran variabel komisaris independen dalam penelitian ini dengan menghitung jumlah komisaris independen dibagi jumlah total komisaris yang ada dalam susunan dewan komisaris perusahaan.

KI = J

b) Kepemilikan Manajerial

Kepemilikan manajerial adalah tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan, misalnya direktur dan komisaris (Simamora et al., 2014). Kepemilikan manajerial juga dapat diartikan sebagai persentase saham yang dimiliki oleh manajer dan direktur perusahaan pada akhir tahun untuk masing-masing periode pengamatan (Paulus, 2012). Pengukuran variabel kepemilikan manajerial pada penelitian ini dihitung berdasarkan besarnya nilai saham yang dimiliki oleh pihak manajemen perusahaan.

KPMJ = J y

59 Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Indikator Skala

Profitabilitas

Jumlah lembar saham beredar × Harga penutupan saham Total ekuitas

Jumlah anggota dewan komisaris dari luar perusahaan Seluruh anggota dewan komisaris perusahaan

60 BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Penelitian

Penelitian ini mengambil populasi dari seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2011 sampai dengan tahun 2014. Perusahaan manufaktur merupakan emiten terbesar dalam memberikan kesempatan bagi para pelaku pasar (investor) untuk menanamkan modalnya, sehingga perusahaan manufaktur selalu mendapat perhatian dari para pelaku pasar (Novianti, 2013). Kriteria-kriteria perusahaan yang djadikan sampel dalam penelitian ini dapat dilihat dalam tabel 4.1 dibawah ini

2 Perusahaan yang tidak mengeluarkan annual report

secara berturut turut

(319)

3 Perusahaan tersebut memiliki data lengkap terkait dengan variabel yang diteliti

252

4 Perusahaan menyajikan laporan keuangan selain dalam bentuk rupiah.

(52)

5

Total perusahaan sampel yang diolah 2011-2014 200 Sumber: Data sekuder yang diolah