/0j:)71kf/

lセ@

ANALISIS PENGARUH IMPLEMENTASI

TOTAL QUALITY

MANAGEMENT

DAN SISTEM

REWARD

TERHADAP KINERJA

MANAJERIAL DEN GAN BUDA YA ORGANISASI SEBAGAI

V ARIA.BEL MOD ERA TING

(Studi Kasus pada PT. BPRS Al Salaam)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan

Ilmu

SosialUntuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF IDDAYATULLAH

JAKARTA

ANALISIS PENGARUH IMPLEMENTASI

TOTAL DUALITY

MANAGEMENT

DAN SISTEM

REWARD

TERHADAf KINERJA

MANAJERIAL DENGAN BUDAY A ORGANISASI Slfi:BAGAI

VARIABEL MOD ERA TING

(Studi Kasus pada PT. BPRS Af Salaam)

''l.f"?"UST• Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Pembimbing I

Olch:

Ashbah Pratama NII\1: 105082002607

Di Bawah Bimbingan

セH「M

_1=:,Yf)irl.

Prof. Dr. Ahmad Rodom NIP. 150 317 955

JURUSAN AKUNTANSI

Pembimbing II

A ti . SJb.Ak., M.Si • 150 :110 232

FAKULTAS EKONOMI DAN ILMU SOSW,

UNIVERSITAS ISLAM NEGERI SY ARIF IDDAYATUll,LAH

JAKARTA

1430 HJ2009 M

1-lari ini Senin Tanggctl 24 Juni Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif alas nama Ash bah Pratama NIM: I 05082002607 dengan judul

Skripsi "ANALISIS PENGARUII IMPLEMENTASI TOTAL QUALITY

lvfANAGEMENT DAN SISTEM REWARD TERI-IADAP KINERJA

MANAJERIAL DENGAN BUDA YA ORGANISASI SEBAGAI VARIABEL MODERATING (Studi Kasus pada PT. BPRS Al Salaam)''. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah clapat cliterima sebagai salah satu syarat untuk memperoleh gelar Smjana Ekonomi

pacla Jurusan Akuntansi Fakultas Ekonomi dan llmu Sosial Universitas Islam

Negeri Syarifl-liclayatullah Jakarta.

Jakarta, 24 Juni 2009

Tim Penguji Ujian Komprehensif

Afif Sulfa SE., Ak., M.Si Rahmawati., SE., MM

Ketua Sekretaris

Hari ini Jurnat Tanggal I 0 Desernber Tahun Dua Ribu Sembilan telah dilakukan Ujian Skripsi atas nama Ashbah Pratama NIM: 105082002607 dengan judul Skripsi "ANALISIS PENGARUII IMPLEMENTASI TOTAL QUALITY

i\LJNAGE111ENT DAf'i SlS'fEM REWARD TERHADAP KINERJA

MANAJERIAL DENGAN BUDAYA ORGANISASI SEBAGAI VARIABEL MODERATING (S1utli Kasus pada PT. BPRS AI Salaam)". Memperhatikan penarnpilan rnahasis>Ya tersebut selama ujian berlangsung, maka skripsi ini sudah clapat cliterirna sebagai salah satu syarat untuk memperoleh gelar Saijana Ekonomi pacla Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Ncgcri Syari f H idayatu llah Jakarta.

Jakarta, 26 Juni 2009

Tim Penguji Ujian Skripsi

Prof Dr. Ahmad Rocloni Penguji I

I' rof.

/

(

aュゥjセ|ゥL@

,., Ak. !VI.Si Penguji IIL⦅セO@

--r.

aココ。QjQNM\セ@

;;:::::::=

DAFT AR RIWAYAT HIDUP

I.

IDENTITAS PRIBADII. Nama : Ashbah Pratama 2. Tempat, Tanggal Lahir : Jakarta, 16 Juli 1988

3. Alamat : Jl. Atang Sanjaya216 A RT 02 RW 00 I, Kelurahan Bantarjaya,

Kecamatan Rancabungur, Bogor, Jawa Barat 16310

4.

Telepon : 0856925911805. Email : [email protected] dan ashbah [email protected]

II. PENDIDIKAN

I. SDN Pembina, Toli-Toli Tahun 1993-1996 2. SDN Kutoharjo V Rembang Tahun 1996-1999 3. MTs PPM! Assalaam Tahun 1999-2002 4. SMA Negeri 1 Rembang Tahun 2002-2005

5. SI Ekonomi UIN SyarifHidayatullah Jakarta Tahun 2005-2009

III. LATAR BELAKANG KELUARGA

l. Ayah 2. !bu

3. Alamat : Jl. Atang Sanjaya 216 A, RT 02 RW 001, Kelurahan Bantarjaya, Kecamatan

Rancabungur, Bogor, Jawa Barat, 16310

IV. PENGALAMAN ORGANISASI

I. 2008-2011

2. 2008-2010

3. 2008-2010

4. 2007 - 2008

5. 2007 - 2008

6. 2008

7. 2007 - 2008

8. 2006 - 2007

: Sekretaris Departemen Kaderisasi dan Kemahasiswaan MES (Masyarakat Ekonomi Syariah)

: Presidium Nasional FoSSEI (Forum Silaturahim Studi Ekonomi Islam) bi dang keuangan.

: Direktur PSU ( Pos Solidaritas Umat)

:Wakil Koordinator FoSSEI Regional Jabodetabek

: Staf HRD Lisensi (Ungkar Stu di EkonomiSyariah)

: Koordinator pelaksana FSLDK Banten

: Koordinator Hubtmgan Luar LDK UIN Syahid

9. 2003 - 2004

10. 2002-2003

V. PRESTASI

: Ketna Umum OSIS SMA I Rembang

: Wakil Ketua

II

OSIS SMA1

RembangI. Juara 2 Olimpiade Ekonomi Islam tingkat Nasional di UI, 2007 2. Penerima penghargaan emas dari International Award For Young

People, London.

3. Participant at international youth leadership camp, Malaysia 4. Lulusan SMA terbaik Pertama se-Kabupaten Rembang 5. Lulusan SMA terbaik ke enam se-Provinsi Jawa Tengah

6. Lulusan MTS terhaik pertama untuk EBTA se-Provinsi Jawa Tengah VI. PENGALAMAN MODERATOR DAN PEMBICARA

1. Pemhicara pada seminar dan pelatihan ekonomi islam, UIN Jakarta, 23 Desember 2008.

2. Pembicara pada seminar dan pelatihan ekonomi syariah, Universitas Indonesia, 15 November 2008.

3. Pembicara pada seminar "Peran Mahasiswa Dalam Pengembangan Ekonomi Syariah", STEKPI,

4. Pembicara pada kajian umum "Implementasi Ekonomi Syariah Pada Mahasiswa'', Univiersitas Negeri Jakarta, 10 Oktober 2009.

5. Moderator pada seminar nasional "Solusi Ekonomi Syariah terhadap krisis global'', UIN Jakarta, 2 Juni 2008.

THE INFLUENCE OF TOTAL QU,1LITYMANAGEMENT AND REWARD SYSTEM TO 1\IAN/1 GE/UAL PERFOR111ANCE WITH ORGANIZATIONAL

CULTURE /JS J'vlODERATING VARIABLE ABSTRACT

This research aims to analyze the influences of total quality management and reward system to managerial performance with organizational culture as moderating variable in BP RS Al Salaam. The research design was survey and quantitative approach 1Pith 55 samples of middle manager and staff, the total population was 60 persons. It used the multiple regression analyzed method and linear regression method with moderating variable. The result of research showed that total quality management implementation and reward system influence significantly to managerial performance and organizational culture is not moderating variable ro rhe relationship between total quality management implementation and reward .system lo managerial pe1formance.

ANALISIS PENGARUH Il\IPLEMENTASI TOTAL QUALITY MANAGEMENT DAN SISTEM REWARD TERIIADAP KINERJA MANAJERIAL DENG AN BUDAY A ORGANISASI SEBAGAI VARIABEL

MODERATING ABSTRAK

Penelitian ini benujuan untuk menganalisis pengaruh implementasi total quality managemenl clan sistem reward terhaclap kinc1ja manajerial clengan buclaya organisasi sebagai variabel moderating di Bank Pembiayaan Rakyat Syariah (BPRS) Al Salaam. Penelitian ini menggunakan pendekatan kuantitatif clengan desain survei. Responden aclalah manajer tingkat menengah clan para staf clengan sampel SS orang clari total populasi 60 orang. Teknik analisis data untuk menguji hipotesis aclalah regresi linear berganda clan regresi linear dengan variabel moderating. Hasi I penguj ian menunjukan bahwa implementasi total quality management clan sistem reward berpengaruh signifikan terhadap kine1ja manajerial, clan buclaya organisasi bukan variabel moderating pada hubungan implementasi to/al <Jlfll!ily management clan sistem reward terhadap kine1ja

1nanajerial.

KATAPENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia· Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul ANALISIS PENGARUH IMPLEMENTASI TOTAL QUALITY

MANAGEMENT DAN SISTEM REWARD TERHADAP KINERJA

MANAJERIAL DENGAN BUDAYA ORGANISASI SEBAGAI VARIABEL MODERATING.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah S. W. T atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua dan adik kembarku Restu dan Resti yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis.

3. Keluarga besarku yang telah menyemangati dan memberikan banyak inspirasi dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

5. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi F akultas Ekonomi dan Ilmu Sosial UlN SyarifHidayatullah Jakarta.

6. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jnrusim Akuntansi Fakultas Ekonomi dan Ilmu Sosial UlN SyarifHidayatullah Jakarta.

7. Bapak Prof. DR. Ahmad Rodoni selaku dosen Pembimbing Skripsi l yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

9. !bu Rahmawati selaku dosen review yang telah mendorong penulis di awal penelitian ini clibuat.

I 0. Rikawati, S.E scbagai teman sekaligus closen pembimbing 3 yang sabar membantu penelili menyelesaikan penelitian ini.

11. Seluruh staf pengajar dan karyawan Universitas fslarn Negeri yang telah memberikan bantuan kepacla penulis.

12. Sahabat-sahabatku di akuntansi A khususnya Heriyanto, Fikri Aulawi, Munanclar Efencli, Ryan Ardhi, Rokhly, Dincla, Lili Mujiati, lea, Mayang dan lain-lain.

13. Kawan-kawanku di akuntansi manajemen lis, Dinda Dwi, lta, Upi, lean, Bram, !!ham, Hirfan, Mas Mui, Ajeng clan lain lain.

14. Saudara seperjuanganku di Lembaga Dakwah Kampus (LDK) UJN yang menjacli tempat kuliah mengenal Allah clan mensyukuri setiap ha! yang telah cliberikan kepacla saya.

15. Sauclara seperjuanganku di Forum Silaturahim Studi Ekonorni Islam (FoSSEI) yang tel ah rnenjaclikan penulis jatuh cinta terhadap ekonomi isl am.

16. Saudara seperjuanganku di Pos Soliclaritas Umat (PSU) beserta aclik-adik binaanku yang mcmbuatku banyak belajar tentang kepeclulian clan berbagi.

17. Sauclaraku di mentoring pekanan ASA, AJ, MA, MA, dan AK yang bersedia menjadi tempat penulis menumpahkan mimpi clan cita-cita.

18. Adik-adik mentoringku yang kucintai karena Allah yang menjadi sarana clan tempat investasi peneliti menuju surga Allah; ES, R, D, F, N.

Penulis menyadari sepenuhnya bahwa skripsi ini masihjauh dari sempurna dikarenakan terbatasnya pengalaman clan pengetahuan yang dimiliki penu!is. Oleh karena itu, penulis 111engharapkan segala bentuk saran serta masukan bahkan

kritik yang n1e1nbangun dnri berbagai pihak.

Jakarta, 14 Desember 2009

Daftar Isi

Halaman .Judul ... .

Lembar Pcngesahan Skripsi . ... ii Lembar Pengcsahan Uji Komprehcnsif ... iii Lembar Pengesahan Uji Skripsi ... IV

Daftar Riwayat Hidup ... ..

v

Abstract ... .. viii

Abstrak ... .. IX

Kata Penganlar ... . . ... x

Daftar Isi ... . .. . .. . .. . . ... . . .. . .. . ... .. . . xii Daftar Tabel .... .. . ... xv

Daftar Gambar ... xvii

xviii Daftar Lampiran ...

BAB I PENDAIIUIJJAN ... .

/\. L ... atar Belakang ... .

B. Ru1nusa11 Masalah ... 9 C. Tuj uan Pen el itian .. .. .. .. .. .. . .. .. .. .. .. .. . .. .. .. .. .. .. .. . ... 10 D. l'vlanfoal Penelitian ... 10 BAB II TJN,JAUAN PUSTAKA ... 12

A. Ti11_jaua11 Literatur ... 12

I. l'emlekatan lrnplementasi To/al Quality Aianagemenl

BAB ID

3. Budaya Organisasi .. ... .. . .. . . ... .. ... . ... .. . .. . . .. 33

4. Kinerja Manajerial ... ... .... ... 37

B. Keterkaitan Antara Variabel ... .. 39

1. Implementasi Total Quality Management dengan Kinerja Manajerial.. ... .. . .. . .. . . .. . .. . .. . .. . . .. . .... 39

2. Sistem Reward dengan Kinerja Manajerial.. .. .. .. .. 40

3. Budaya Organisasi dengan Kinerja Manajerial.. .... 41

4. Implementasi Total Quality Management dan Sistem Reward dengan Kinerja Manajerial.. .. . .. .. . . . .. .. . .. 42

5. Implementasi Total Quality Management dan Sistem Reward dengan Budaya Organisasi Sebagai Variabel Moderating Terhadap Kinerja Manajerial . . . .. ... 43

C. Model Penelitian.. .. . ... .. .. . . .. . .. . .... .. . ... .. . .. . .. . ... 50

D. Perumusan Hipotesis . . .. . . .. . ... .. . .. . .. . .. . .... 51

METODOLOGI PENELITIAN . . .. . .. . .. . .. . ... .. ... . .. . . 52

A. Ruang Lingkup Penelitian . . .. . .. . .. . .. . .. . ... .. . .. . .. . . 52

B. Metode Penentuan Sampel ... 52

C. Metode Pengumpulan Data . . .. . . .. .... .... .. . . .. ... .. . ... 53

D. Metode Analisis Data . . ... ... . .. . .... ... ... . .. . .. . .. . . .. . . 53

BAB IV

BABV

PENEMlJAN DAN PEMBAHASAN . . .. .. . . .. . .. . .. . .... 68

A. Gambaran Um urn Objek Penelitan .. .. .. .... .... .. .. .. .. 68

1. l'rolil BPRS Al Salaam .. . .. .. .... ... .. . .. . .. .. .. ... 68

2. Tempat clan Waktu Penelitian .. .. .. .. . .. .. .... .. ... 74

3. Karakteristik Responden .. .... .. .. . . .. .. .. .. .... .. ... 75

B. Hasil Uji lnstrumen Penelitian ... ... ... 76

I. Hasil Uji Statistik Deskriptif ... 76

2. Hasil Uji Kualitas Data ... 77

3. Has ii Uji Asumsi Klasik... .... ... .. .. .. ... .. .... . 85

3. Jlasil Uji Hipotesis ... 92

C. Pembahasan . .. .. .. .. .. .. . .. . .. . .. .. .. .. . .. ... .. .. ... .. ... ... 99

PENUTUP . .. .. .. ... . .. .... .. .. .. . .. .. ... .. . ... ... .... .. . .. .... . I 01 A. Kesirnpulan ... IOI B. lmplikasi clan Keterbatasan ... 102

C. Saran ... 104 Da fta r Pustalrn ... . I06

Daftar Tabcl

Tabcl 2. I Perbanclingan Penelitian Terclahulu Dcngan Penelitian lni.. ... 45

Tabel 3.1 Tabel Opcrasional Variabel ... 63

Tabel 4.1 Data Distribusi Sampel Penclitian ... 74

Tabel 4.2 Data Sampet Penelitian ... 75

Ta be I 4.3 Deskripti f Responclen... ... 75

Tabel 4.4 Hasil Uji Statistik Deskriptif ... 76

Tabel 4.5 1-Jasil Uji Validitas Total Quality 1\fanagement ... 77

Tabel 4.6 Hasil Uji Valiclitas Sistem Reward ... 78

Tabel 4.7 Hasil Uji Vaticlitas Setelah SR 10 dikeluarkan ... 79

Tabel 4.8 Hasil Uji Validitas Buclaya Organisasi ... 80

Tabel 4.9 Hasil Uji Validitas Setelah BO I, BO 3, clan BO./ cliketuarkan ... 81

Tabel 4.1 0 1-Jasil Uj i Val iditas Setetah BO 2 clikeluarkan ... " .. ".... ... 82

Tabet 4.1 t Hasil Uji Validitas Kinerja Manajerial. ... 82

Tabel 4.12 1-Jasil Uji Retiabilitas Total Quality Management... 83

Tabet 4.13 Hasil Uji Reliabilitas Sistem Reward ... 83

Tabel 4.14 1-lasil Uji Reliabititas Buclaya Organisasi... 84

Tabel 4.15 Hasil Uji Reliabilitas Kinerja Manajerial. ... , 84

[image:15.595.96.465.138.615.2]Tabel 4.17 Hasil Uji 1\lullikolonierilas Total Quality Management, Sistem

Reward, l:luclaya Organisasi clan Kinerja Manajcrial.. ... . .. . ... 86 Tabel 4.18 Hasil Uji Koetlsien Determinasi Total Quality Management,

Si stem Reward clan Kinerja Manajerial... ... .. . .. . .. ... . .. ... 92 Tabel 4.19 Hasil Uji Koellsien Determinasi Total Quality Management,

Sislem Remml, Budaya Organisasi clan Kinerja Manajerial... 93 Tabel 4.20 Hasil Uji Stalistik F Tola/ Quality Managemenl,

Si stem Reward dan Kinerja Manajerial. ... 94 Tabel 4.21 Hasil Uji Statistik F Toted Quality Management,

Si stem Reward, Budaya Organisasi dan Kineija Manajerial. .. 95 Tabel 4.22 Hasil Uji Statitik t Total Quality Management,

Si stem Reword dan Kine1ja Manajerial. ... 96 Tabel 4.23 Hasil Uji Statistik t Total Quality Management,

[image:16.595.95.464.221.592.2]Daftar Gambar

Garn bar 2.1 Manfaat Tola/ Quality 1\1anagement... 16

Garn bar 2.2 Y71e Frame1Fork of the Quality Nfanagement System

Busines Model in Islamic Banking Sector (QMS-BM)... 20 Garnbar 2.3 Pengaruh Total Qualify Management dan Sistem Reward

Terhaclap Kinerja Manajerial Dengan Buclaya Organisasi Sebagai Variabe! Moderating... 50 Garn bar 4.1 Struktur Organisasi BPRS Al Salaam . . . .. . .. . .. . . .. . ... 70 Garn bar 4.2 Hasil Uji Norrnalitas Menggunakan Graflk P-Plot

Total ()11ali1y Management, Sistern Reward dan

Kineija f'vlanajerial... .. . . . ... . . ... . . . .. . .. . . ... . . . ... . . 87 Garn bar 4.3 Has ii Uj i Normal itas Menggunakan Grafik P-Plot

Total Qualify !Vfanagement, Sistem Reward,

Buda ya Organisasi dan Kineija Manajerial.. .. . .. . .. . .. . .... 88 Garnbar4.4 Hasil Uji Heteroskedastisitas Total Quality Management,

[image:17.595.95.463.118.542.2]Sistem Re1rnrd dan Kine1ja Manajerial... 90 Gambar 4.5 Has ii Uji l-leteroskedastisitas Total Quality Management,

Sistem Reward, Budaya Organisasi dan

Daftar Lampiran

A. Latar Belakang

BABI

PENDAifULUAN

Krisis global yang melanda perekonomian dunia dalam satu tahun terakhir ini semakin menegaskan "ketidakberdayaan" sistem kapitalisme ataupun sistem lainnya dalam menjawab tantangan perkembangan ekonomi kekinian. Sebaliknya, sistem ekonomi Islam semakin mendapatkan pengakuan secara luas sebagai sistem alternatif yang mampu m<!njawab permasalahan-permasalahan klasik maupun kontemporer ekonomi. Hal ini ditandai oleh semakin pesatnya pertumbuhan dan perkembangan industri keuangan berbasis syariah baik di Indonesia maupun dunia internasional. Jika pada tahun 1992-1998 hanya ada satu bank syariah, maka pada Juli 2009 (Bank Indonesia, 2009: 11) jumlah bank syariah telah mencapai 29 unit yang terdiri atas 5 Bank Umum Syariah dan 24 Unit Usaha Syariah. Selain itu, jnmlah Bank Pembiayaan Rakyat Syariah (BPRS) telah mencapai 134 unit pada periode yang sama. Pada Desember tahun 2000, aset perbankan syariah sebesar Rp. 1,8 trilyun tumbuh meajadi Rp. 55,6 trilyun pada Juli 2009 (Bank Indonesia, 2009: 15).

industri perbankan syariah. Faktor ini yang menyebabkan nasabah perbankan syariah seringkali pindah ke bank lain karena menganggap pelayanan perbankan syariah kurang profesional.

Menurut Agustianto (2008), salah satu masalah atau kendala yang dihadapi adalah terbatasnya Sumber Daya Manusia (SDM) berkualifikasi perbankan syariah baik di level menengah dan atas ( direksi, kepala divisi dan kepala cabang) maupun di level bawah. Keberhasilan pengembangan perbankan syariah bukan hanya ditentukan oleh keberhasilan pertumbuhan yang spektakuler atau keberhasilan penyebarluasan infonnasi, penyusunan atau penyempurnaan perangkat ketentuan hukum atau banyaknya pembukaan jaringan kantor, tetapi juga sangat ditentukan oleh kualitas sumber daya insani para praktisi perbankan syariah itu sendiri, sehingga bank syariah bisa be1jalan sesuai prinsip syariah dan dapat dimanfaatkan masyarakat luas sebagai bagian dari sistem keuangan yang rahmatan lil alamin.

dengan harga yang wajar dan mampu bersaing. Jadi kunci utama untuk

meningkatkan daya saing adalah melalui kualitas, untuk itu perusahaan perlu

lebih terfokus pada kualitas yang dalam ha! ini disebut Total Quality Management (TQM).

Beberapa penelitian terdahulu telah membuktikan bahwa implementasi

TQM secara efektif berpengaruh positif terhadap kinerja organisasi.

Ramadhani (2008) meneliti pengaruh Total Quality Management (TQM) dan sistem reward terhadap kinerja manajerial dengan profit center sebagai variabel moderating. Hasil penelitian tersebut menunjukan sistem reward, profit center, dan interaksi TQM dan sistem reward dengan profit center

sebagai variabel moderating berpengaruh signifikan terhadap kinerja

manajerial.

Narsa dan Yuniawati (2003) meneliti pengaruh interaksi antara Total Quality Management dengan sistem pengukuran kinerja dan sistem penghargaan terhadap kinerja manajerial. Hasil Penelitiannya menunjukan

bahwa sistem pengukuran kinerja, sistem penghargaan dan TQM secara

parsial berpengaruh signifikan terhadap kinerja manajerial. Hasil penelitian ini

juga menunjukan pengaruh posistif sistem pengukuran kinerja, sistem

penghargaan, TQM, interaksi sistem penghargaan dengan TQM, dan interaksi

sistem pengukuran kinerja dengan TQM secara simultan berpengaruh

Wahyudi (2008) meneliti hubungan praktek TQM, kinerja bisnis, dan kepuasan konsumen pada industri manufaktur. Hasil penelitiannya menunjukan terdapat hubungan yang positif dan signifikan antara praktek TQM dengan kepuasan konsumen dan kinerja bisni.s dan terdapat hubungan yang lemah dan tidak signifikan antara kepuasan konsumen dengan kinerja bisnis. Sularso dan Murdijanto (2004) melakukan penelitian pengaruh penerapan peran Total Quality Management (TQM) terhadap kualitas sumber daya manusia. Hasil penelitiannya menunjukan bahwa penerapan TQM berpengaruh baik terhadap peningkatan kualitas sumber daya manusia (SDM) di Balai Pengujian Sertifikasi Mutu Barang Jember.

Selain penerapan TQM, perusahaan juga perlu menerapkan sistem akuntansi manajemen sebagai mekanisme untuk memotivasi dan mempengaruhi perilaku karyawan dalam berbagai cara yang memaksimalkan kesejahteraan organisasi dan karyawan. Sistem akuntansi manajemen yang digunakan dalam penelitian ini adalah sistem penghairgaan atau sistem reward. Menurut Simamora (2005:540) dalam Narsa dan Yuniawati (2000:19), penghargaan (kompensasi) merupakan apa yang diterima oleh para karyawan sebagai ganti kontribusi mereka kepada organisasi.

manajemen terhadap kinerja. Hal tersebut menunjukan bahwa tidak ada sistem akuntansi manajemen secara universal selalu tepat untuk dapat diterapkan seluruh organisasi setiap keadaan, namun sistem akuntansi manajemen tergantung juga faktor-faktor kondisional yang ada dalam organisasi.

Budaya organisasi adalah salah satu faktor yang menentukan kesuksesan implementasi TQM. Joiner (2007) melakukan penelitian pengaruh implementasi TQM terhadap kinerja bisnis dengan budaya organisasi dan dukungan karyawan sebagai variabel moderating. Pe:nelitian ini dilakukan pada industri manufaktur aksesoris dan suku cadang kendaraan bermotor di Australia. Populasi penelitian ini sebanyak I 87 perusahaan dengan sampel sebanyak 80 perusahaan. Hasil penelitiannya menunjukan terdapat hubungan positif interaksi implementasi TQM terhadap kinerja manajemen dan budaya organisasi menjadi moderating interaksi TQM dengan kinerja manajemen.

dan TQM akan gaga! apabila diimplementasikan pada struktur organisasi yang birokratik dan memiliki budaya organisasi lemah.

Menurut Rad (2006:2), walaupun secara teori implementasi TQM berpengaruh signifikan terhadap kinerja bisnis, tetapi realitanya beberapa organisasi bisnis gaga! dalam mengimplentasikan TQM. Menurut penelitian yang dilakukan oleh Benson (1993), Schonberger (1992), dan Gatchalian (1997) dalam Rad (2006:3) dilaporkan bahwa implementasi TQM hanya membawa peningkatan kualitas dan produktivitas kepada 20 sampai 35 persen dari keseluruhan perusahaan yang mempraktekan TQM.

Menurut Beer (2003), Whalen dan Rahim (1994) dalam Rad (2006:3) kegagalan implementasi TQM pada beberapa organisasi dan perusahaan disebabkan oleh kurangnya komitmen dan dukungan manajemen puncak, gaya kepemimpinan manajer, minimnya pengetahuan tentang TQM, strategi yang kurang jelas, tujuan peningkatan yang kurang jelas, minimnya motivasi kepada kaiyawan bawah, koordinasi tertutup antara manajemen atas dan bawah, kurangnya pelatihan dan pendidikan tentang TQM dan kurangnya disiplin kerja.

Al Salaam, 2009). Pada tahun 2008, asetnya sudah mencapai Rp. 151, 5

milyar, jumlah pembiayaan yang berhasil disalurkan oleh BPRS Al Salaam

kepada masyarakat adalah sebesar Rp 101,73 milyar kepada 7.682 orang

nasabah. Sehingga sampai akhir tahun 2008 portofolio pembiayaan diberikan

mencapai Rp 122, 78 milyar atau meningkat sebesar 38,29% dibandingkan

tahun 2007 (Rp 88, 78 milyar). Peningkatan portofolio pembiayaan

memberikan kontribusi terhadap peningkatan volume usaha dari Rp 111,94

milyar menjadi Rp 151,48 milyar di tahun 2008 atau meningkat sebesar

35,32%. Kemudian, sampai akhir tahun 2008 rasio faktor keuangan bank

termasuk dalam peringkat pertama dengan mempertimbangkan kriteria

kesehatan bank seperti permodalan, kualitas aktiva, rentabilitas, dan Iikuiditas

(BPRS Al Salaam, 2009).

Penelitian ini mengadopsi model kerangka Quality Management System pada perbankan syariah di Bahrain (Studi Kasus: Kuwait Finance House). Objek penelitian ini adalah perbankan syariah yang memiliki karakteristik khusus kepatuhan pada prinsip-prinsip syariah. Rice (2001:10)

menyarankan sebaiknya kerangka sistem manajemen kualitas diuji di institusi

keuangan syariah yang dipilih. Pengujian bisa dilakukan melalui pendekatan

studi kasus karena setiap lingkungan organisasi memiliki perbedaan.

Dipilihnya Bank Pembiayaan Rakyat Syariah (BPRS Al Salaam) sebagai

objek penelitian karena pertumbuhan dan perkembangannya yang sangat

membutuhkan sumber daya manusia yang kompeten clari segi kuantitas clan

kualitas untuk melaksanakan aktivitas jasa intermedimy berbasis syariah.

Oleh karena itu, peneliti termotivasi untuk melakukan penelitian ini

karena cukup penting untuk menganalisis pengaruh interaksi implementasi

Total Quality Management clan sistem reward terhadap kinerja manajerial di

BPRS Al Salaam. Selain itu, peneliti juga tertarik menguji pengaruh buclaya

organisasi sebagai pemoclerasi hubungan implementasi TQM clan sistem

reward terhaclap kine1ja manajerial. Berclasarkan ha! tersebut, maka peneliti

melakukan penelitian yang be1judul "Analisis Pcngaruh Implcmcntasi Total

Quality Management dan Sistcm Reward Terhadap Kinerja Manajcrial

Dengan Budaya Organisasi Sebagai Variabcl Moderating (Studi Kasus

pada PT. BPRS Al Salaam)".

Penelitian ini merujuk pacla penelitian yang clilakukan oleh Ramaclhani

(2008). Penelitian ini mempunyai perbeclaan clengan penelitian terdahulunya,

yaitu:

I. Objek Penelitian

Objek penelitian yang cligunakan Ramaclhani (2008) aclalah mana1er

tingkat menengah dan para staf PT. Pos Indonesia di Lapangan Benteng

Jakarta Kola. Seclangkan objek pada penelitian ini adalah manajer tingkat

2. Variabel Penelitian

Variabel independen yang digunakan oleh Ramadhani (2008) adalah total quality management, sistem reward dan profit center sebagai variabel moderating. Variabel TQM yang digunakan pada penelitian Ramadhani (2008) menggunakan instrumen dari Sim dan Killough (1998) dengan memasukan elemen manusia, serta budaya kualitas. Sedangkan variabel independen pada penelitian ini adalah total quality management dan sistem reward dan budaya organisasi sebagai variabel moderating. Variabel TQM pada penelitian ini menggunakan model kerangka quality management system di Kuwait Finance House yang dikembangkan oleh Saleh (2005:5).

3. Alat Uji yang digunakan

Penelitian Ramadhani (2008) menggunakan metode regresi linear berganda untuk menguji hipotesis. Sedangkan 4ji hipotesis penelitian ini menggunakan metode regresi berganda dan regresi dengan variabel moderating uji nilai selisih mutlak.

B. Rumusao Masalah

Masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

2. Apakah implementasi Total Quality Management dan sistem reward

berpengaruh signifikan terhadap kinerja manajerial dengan budaya organisasi sebagai variabel moderating?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris tentang:

I. Pengaruh implementasi total quality management dan sistem reward

terhadap kinerja manajerial.

2. Pengaruh implementasi total quality management dan sistem reward

terhadap kinerja manajerial dengan budaya organisasi sebagai variabel moderating.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka penelitian ini diharapkan dapat memberikan manfaat bagi:

Salaam menuju visinya menjadi Bank Perkreditan Rakyat Syariah terbaik di Indonesia.

2. Bagi industri Bank Pembiayaan Rakyat Syariah (BPRS) pada umumnya, diharapkan hasil penelitian ini mendorong industri BPRS mengimplementasikan total quality management, sistem reward dan penguatan budaya organisasi di semua lini operasional. Hasil ini juga diharapkan mendorong BPRS menyiapkan diri me11jadi indnstri keuangan yang mampu bersaing di tengah kompetisi global.

3. Bagi Pemerintah, diharapkan dengan hasil penelitian ini dapat mendukung Bank Indonesia sebagai pengawas perbankan nasional termasuk perbankan syariah mewujudkan Good Corporate Governance pada industri perbankan nasional.

4. Bagi nasabah, diharapkan mendapatkan peningkatan kualitas layanan produk dan jasa BPRS Al Salaam khususnya dan industri BPRS pada umumnya.

A. Tinjauan Literatur

BAB II

TINJAUAN PUSTAKA

1. Pendekatan Implementasi Total Quality Management pada Industri Perbankan Syariah

Para pakar manajemen telah berusaha merumuskan dan mendefinisikan mutu jasa atau pelayanan. Maksud perumusan tersebut agar dapat didesain (designable), dikendalikan (controllable), dan dikelola (managable), sebagaimana halnya dengan mutu barang (goods). Secara konseptual, manajemen mutu dapat diterapkan baik pada barang maupun jasa, karena yang ditekankan dalarn implementasi manajemen mutu adalah peningkatan sistem kualitas (Ariani, 2003:9).

Menurut Gaspersz (2005:5) karena kualitas rnengacu kepada segala sesuatu yang menentukan kepuasan pelanggan, suatu produk yang dihasilkan baru dapat dikatakan berkualitas apabila sesuai dengan keinginan pelanggan, dapat dimanfaatkan dengan baik, serta diproduksi dengan cara yang baik dan benar.

Nasution (2005:7) menyatakan bahwa sistem kualitas modern dapat dicirikan oleh lima karakteristik yaitu berorientasi kepada konsumen, partisipasi aktif dalam proses peningkatan kualitas secara kontinu, pemahaman dari setiap orang terhadap tanggung jawab yang spesifik untuk kualitas, berorientasi pada tindakan pencegahan kerusakan, dan adanya suatu filosofi yang menganggap bahwa kualitas merupakan suatu jalan hidup. Penjelasan lima karakteristik sistem kualitas modern tersebut adalah sebagai berikut:

a. Berorientasi kepada konsumen

Produk didesain sesuai dengan keinginan konsumen melalui riset pasar, kemudian diproduksi dengan cara-cara yang baik dan benar sehingga produk memenuhi spesifikasi desain, serta pada akhirnya memberikan pelayanan puma jual kepada pelanggan.

keterlibatan melalui usaha atau dukungan manajemen puncak terhadap kualitas.

c. Pemahaman dari setiap orang terhadap tanggung jawab yang spesifik untuk kualitas

Setiap orang memiliki tanggung jawab spesifik pada kualitas dalam posisi kerjanya. Sebagai misal, orang yang bekerja dalam pengembangan produk, bertanggung jawab mendesain produk barn yang memenuhi keinginan pelanggan dan secara konsisten memperhatikan aspek ekonomis agar dapat diproduksi bagian manufaktur. Begitu juga tanggung jawab bagian pembelian yang harus memperhatikan aspek kualitas bahan baku yang dibeli.

d. Berorientasi pada tindakan pencegahan kerusakan, bukan berfokus pada upaya mendeteksi kerusakan saja

Meskipun tetap menjadi persyaratan untuk melakukan inspeksi atau audit produk akhir, tetapi usaha kualitas seharusnya lebih difokuskan pada tindakan pencegahan sebelum terjadi kerusakan, dengan jalan melaksanakan aktivitas secara baik dan benar pada waktu pertama kali mulai melaksanakan aktivitas.

e. Adanya suatu filosofi yang menganggap bahwa kualitas merupakan suatu jalan hid up

kualitas. Dengan demikian, sistem kualitas modern dicirikan adanya

budaya perusahaan yang melaksanakan proses peningkatan kualitas

secara kontinu.

Gaspersz (2005 :5) mendefiniskan Total Quality Management

(TQM) sebagai suatu cara meningkatkan perfonna secara terns menerus

pada setiap level operasi atau proses, dalam setiap area fungsional dari

suatu organisasi dengan menggunakan semua sumber daya manusia dan

modal yang tersedia. Ariani (2003 :9) berpendapat bahwa Total Quality

Management menghendaki komitmen total dari manajemen sebagai

pemimpin organisasi dimana komitmen ini hams disebarluaskan pada

seluruh karyawan dan pada semua level atau departemen dalam organisasi.

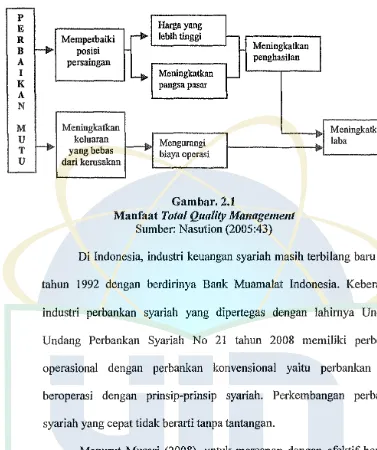

Menurut Nasution (2005:43) keuntungan yang didapatkan

perusahaan karena menyediakan barang atau jasa bcrkualitas baik berasal

dari pendapatan penjualan yang lebih tinggi dan biaya yang lebih rendah,

gabungan keduanya menghasilkan profitabilitas dan pertumbuhan

-

pE R B A

I

K

A N

M

u

Tu

[image:34.595.97.474.98.548.2]-...

...

Hargayang

セ@

Memperbaiki lebih tinggi

-posisi Meningkatkan

I

persaingan penghasilan

Meningkatkan

4

-pangsa pasar

Meningkatkan keluaran

f----JI

Mengurangi yangbebas biaya operasi dari kerusakanGambar. 2.1

Manfaat Total Quality Management Sumber: Nasution (2005:43)

-Meningkatkan laba

Di Indonesia, industri keuangan syariah masih terbilang baru sejak tahun 1992 dengan berdirinya Bank Muamalat Indonesia. Keberadaan industri perbankan syariah yang dipertegas dengan lahirnya Undang-Undang Perbankan Syariah No 21 tahun 2008 memiliki perbedaan operasional dengan perbankan konvensional yaitu perbankan yang beroperasi dengan prinsip-prinsip syariah. Perkembangan perbankan syariah yang cepat tidak berarti tanpa tantangan.

Menurut Musari (2008), untuk merespon dcngan efektif berbagai tantangan ini, penciptaan sistem yang memenuhi level "quality" yang sesuai dengan konsep syariah menjadi isu vital nyata yang menantang. Salah satu tuntutan global agar industri keuangan syariah mampu bersaing adalah terciptanya mutu. Mutu hanya bisa dicapai melalui sebuah perbaikan terus menerus. Intisari dari Total Quality Management

teori-teori TQM kontemporer dengan prinsip-prinsip syariah. Kebanyakan organisasi berbasis syariah mengadopsi secara total model-model TQM kontemporer beserta turunannya. Namun, sejumlah organisasi lainnya sudah mulai mencoba mengembangkan model-model baru yang disesuaikan dengan prinsip-prinsip syariah.

Jika kita memperhatikan seluruh aspek dalam TQM, maka akan tampak bahwa TQM adalah aplikasi dari ajaran Islam. Intisari dari TQM berupa perbaikan berkelanjutan tercermin dalam Al-Qur'an Surat Ar-Ra 'du ayat 11 yang artinya " ... Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum sebelum mereka mengubah keadaan diri mereka

sendiri ". Dalam ayat tersebut, Islam mengajarkan kepada manusia untuk terus berusaha memperbaiki suatu keadaan. Ajaran ini didukung pula dalam Al-Qur' an surat al-insyiroh ayat 7 yang artinya "Maka apabila kamu telah selesai (dari sesuatu urusan), keljakanlah dengan

sungguh-sungguh (urusan) yang lain". Dalam ayat tersebut, Islam menyuruh kita untuk bekerja sungguh-sungguh atau bekerja dengan performa yang bermutu. Dalam Al-Qur' an dijelaskan, etos produktivitas ini dimaksudkan agar manusia selalu melakukan yang terbaik di dalam sikap dan kerja untuk memperoleh balasan yang baik pula di hari akhir nanti. Seperti yang tercantum dalam Al-Qur'an Surat An-Nahl ayat 30 yang artinya "Dan dikatakan kepada orang-orang yang bertakwa: "Apakah yang telah

diturunkan oleh Tuhanmu? Mereka menjmvab: "(Allah telah menurunkan)

(pembalasan) yang baik. Dan sesungguhnya kampung akhirat adalah lebih baik dan itulah sebaik-baiknya tempat bagi orang yang bertakwa ". Selain itu, Allah sangat mencintai perbuatan-perbuatan yang terorganisasi dengan baik, sebagaimana dijelaskan dalam Al-Qur'an surat ash-shajfayat 4 yang artinya "Sesungguhnya Allah sangat mencintai orang-orang yang beljuang di jalan-NYA dalam barisan yang teratur seakan-akan mereka seperti suatu bangunan yang tersusun kukuh ".

principles, Assurance, Reliability, Tangibles, Empathy, and Responsiveness).

Konsep manajemen mutu juga semakin ditegaskan dalam Islamic International Rating Agency (!IRA) dengan menjadikan aspek-aspek manajemen mutu sebagai salah satu kriteria evaluasi dalam Sharia Quality Rating (SQR). Kriteria evaluasi SQR meliputi Sharia Committee, Internal Sharia Control, Accounting Standardv, Training and Human Resources,

Zakat, Social Impact, Modes of Financing, Identity and Corporate Image,

dan Other Consideration (Zaidi, 2006). Di Bahrain, model Quality Management System (QMS) sudah mulai banyak diterapkan oleh perbankan syariah. Model QMS yang memang didesain dan

dikonstruksikan untuk perbankan syariah ini meliputi delapan elemen

Quality Measure

ment

Customer Needs and Requirem

en ts

Top Management Commitment and Support]

(Strong Communication)

[ Vision, Mission

- Sharia' a Principles - Strategies

- Islamic Banking - Operational

Standards Management

Quality Monitoring, Control, Diagnosis,

Maintenance, and Improvement.

Bottom-Up Participation through Kaizen

Data

Measurement, Analysis, and Improvement (DMAI)

Infrastructure

IT, HR, Work Environment, Methodology,

Marketing

Gambar2.2

Customer Focus and Satisfaction

The Framework oftlle Quality Management System Business Model i11 Islamic

Ba11king Sectors (QMS-BM)

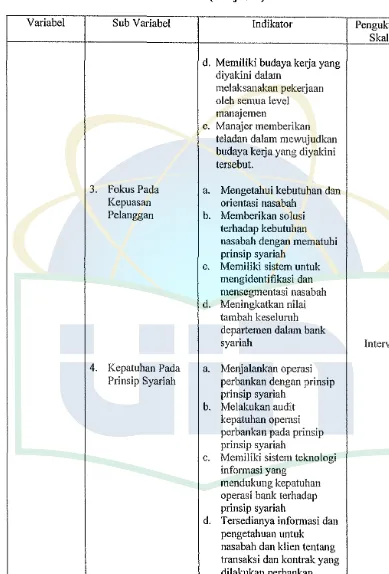

Berikut ini adalah penjelasan dari delapan elemen Quality Management System:

a. Komitmen dan Kepemimpinan Manajemen

manajemen merupakan suatu kebutuhan menuju perusahaan yang

sukses.

b. Kontribusi dan Petunjuk Perbankan Islam; mencakup visi, misi,

petunjuk strategis, fokus pada pasar, dan taktik yang berbeda

Bank syariah sebaiknya memasukan visi yang islami selain tujuan

komersilnya. Membangun visi, misi, taktik adalah strategi awal

perencanaan, tetapi ini tidak bisa diwujudkan jika tidak didukung oleh

orang-orang yang bekerja dalam bank. Dalam pengembangan ini,

penyebaran visi, misi dan strategi oleh manajemen puncak menjadi isu

penting. Nilai dalam sebuah organisasi bisnis sangat penting bagi

karyawan internal dan pelanggan eksternal.

c. Fokus pada kepuasan pelanggan

Saat ini semakin banyak pertumbuhan bank-bank. Konsekuensinya,

semakin tinggi juga tingkat persaingan dalam industri ini. Maka dari

itu, isu kualitas menjadi isu utama yang harus menjadi fokus utama

bank. Di sisi yang lain, tanpa mempertemukan apa yang menjadi

kebutuhan dan kehendak pelangggan, tingkat kualitas yang diinginkan

tidak dapat disediakan karena pelanggan memainkan peran penting

dalam meajaga produk dan jasa berkualitas tinggi kepada pelanggan

internal dan eksternal perusahaan. Kedalam internal perusahaan,

departemen kualitas berperan menyediakan pelayanan yang bernilai

tambah kepada semua departemen dalam bank untuk meningkatkan

melayani lebih baik nasabah bank. Unit manajemen pelanggan sebaiknya diusulkan ada dibawah departemen kualitas yang bertanggungjwab untuk menyediakan semua informasi terkait semua segmen pelanggan. Unit ini bertanggungjawab untuk menentukan mekanisme dan proses yang benar untuk segmentasi pasar. Sistem yang dibuat nanti akan membantu fokus perusahaan dengan mengoptimalkan sumberdaya yang ada dan mengembankan program yang dibutuhkan sesuai target segmentasi dan sebab itu akan mengembankan loyalitas terhadap produk perbankan. Setelah itu, depertemen pemasaran akan memainkan peran dalam memberikan menjual produk dan jasa perbankan.

d. Kepatuhan kegiatan bisnis terhadap prinsip syariah

keluar maka pengetahuan bank syariah akan sangat berguna bagi bank untuk tujuan spesifik tersebut.

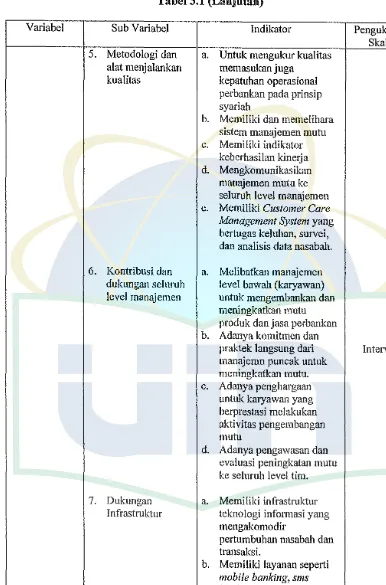

e. Metodologi dan alat menjalankan kualitas

bulan), kerugian, kegagalan, pengerjaan ulang atau penolakan produk atau jasa, penghargaan, harapan dan kecenderungan, semua itu harus dipertimbangkan sebagai masukan untuk pengambilan keputusan di masa akan datang. Di sisi lain, untuk pelanggan ekstemal, departemen kualitas akan mengembangkan sistem manajemen perlindungan nasabah untuk menindaklanjuti segala ha! yang berhubungan dengan komplain, survei, dan analisis data. Sistem ini akan menyelesaikan kerusakan atau kegagalan analisis khususnya yang terkait dengan nasabah, membangun loyalitas nasabah, dan menjaga kemajuannya, mendukung departemen pemasaran di bank dengan database, alat dan studi yang dimiliki, menyediakan analisis dan tren perilaku nasabah dan menjadi benchmark bagi bank-bank lainnya untuk prestasi yang lebih baik dalam inovasi produk. Masih ada beberapa alat, metode dan ide yang mampu menambah level kualitas jasa dan produk, tapi semuanya tergantung bagaimana cara dikerjakan dan disebarkan.

f. Kontribusi dan dukungan seluruh manajemen tingkat bawah

manajemen puncak kepada seluruh orang di dalam bank. Selain itu, yang paling penting disini adalah manajemen membuat peraturan dan regulasi untuk aktivitas sukarela dari karyawannya untuk diberikan penghargaan karena telah membantu mengimplementasikan produk

f''

dan jasa perbankan syariah dengan 「。ゥセN@ g. Dukungan infrastruktur

GMMセMᄋ@

Hari ini tidak ada satupun bank yang mampu beroperasi tanpa infrastruktur teknologi informasi yang kompetitif. Untuk memperoleh transformasi dan peluasan layanannya kepada pelanggan internasional, bank syariah membutuhkan infrastruktur teknologi informasi kelas dunia, disamping infrastruktur lainnya seperti lokasi, lingkungan kerja, dan persyaratan lain yang diperlukan untuk meningkatkan profesionalisme sumberdaya. lnfrastruktur teknologi informasi yang kompetitif harus bisa mengakomodasi pertumbuhan jumlah nasabah dan volume transaksi tanpa menyebabkan dampak yang negatif kepada kinerja. Disamping itu, infrastruktur tersebut juga harus bisa menyan1paikan pelayanan baru yang mampu bersaing seperti telephone banking, mobile banking, dan sms banking.

mempertimbangkan bagaimana kontrak dapat dideteksi saat tidak mematuhi prinsip syariah. Infrasruktur harus diidentifiksi dan dikendalikan agar tidak terjadi ketidakpuasan nasabah. Selanjutnya, sumber daya tidak lengkap tanpa mempertimbangkan lingkungan kerja. Kondisi kerja dapat mempengaruhi kualitas produk dan jasa dan oleh karena itu harus dikendalikan. Selanjutnya, juga penting untuk meningkatkan kualitas mutu yaitu memiliki alat analisis pemasaran dan data yang dapat diubah menjadi informasi yang bernilai.

h. Pengukuran, analisis data dan perbaikan

Pengukuran, analisis data, dan perbaikan adalah salah satu sistem manajemen mutu yang penting menuju perbaikan dan persaingan dalam pasar. Pengukuran dan analisis data meliputi tiga aspek yaitu operasional, kinerja, dan hasil. Departemen kualitas akan menelusuri dan mengamati jenis data berbeda untuk dianalisis demi kepentingan pengiriman yang lebih baik dan perbaikan yang berkelanjutan. Berikut ini adalah kebutuhan yang harus disediakan melalui sistem kualitas yang terotomatisasi sebagai persyaratan dasar yaitu:

I) Berapa banyak kontrak yang ditandai sedang menurun, terlunda, dalam proses, dan selesai.

2) Waktu yang dilalui untuk selesainya sebuah kontrak.

4) Persentase kontrak yang menurun dan yang disetujui baik harian, mingguan, dan bulanan.

5) Jumlah kontrak yang tidak diproses oleh departemen selanjutnya. Berikut ini adalah sumber penting data yang diterima dan dikumpulkan untuk sistem manajemen mutu yang mampu bersaing di sektor perbankan syariah yaitu:

!) Temuan pemeriksaan syariah internal bernamaan dengan usaha pencegahan dan perbaikannya.

2) Pemeriksaan kualitas internal.

3) Analisis timbal balik nasabah melalui kuesioner, survei, wawancara, saran dan keluhan.

4) Pengamatan dan pengendalian proses indikator kinerja.

5) Pengamatan dan pengendalian produk dan jasa indikator kinerja (waktu layanan, waktu tunggu).

6) Produk atau jasa yang tidak sesuai dan gagaL

keluhan nasabah. Ini adalah praktek yang diinisiasi oleh bank terhadap

keluhan dengan merekam, menelusuri, memecahkan masalah, dan

mengkomunikasikan kepada semua bagian keuntungan yang diperoleh

dengan menghindari kejadian tersebut terulang. Akhimya, bank

sebaiknya melakukan perbaikan berkelanjutan. Perbaikan potensial

bisa dilakukan dengan proyek jangka pendek dan jangka panjang, dari

aktivitas manajemen atas ke manajemen bawah. Apabila terjadi

masalah, tindakan perlu diambil untuk meyakinkan bahwa masalah

sudah dikoreksi dan tidak akan terulang kembali. Disamping itu,

persyaratan lain ISO adalah tindakan pencegahan. Dengan informasi

yang tersedia, bank harus mengidentifikasi cara untuk mencegah

sebelum terjadinya masalah.

2. Sistcm Reward

Menurut Kurnianingsih (2000:23 7), sistem penghargaan adalah

pemberian kompensasi kepada para manajer yang terdiri atas pembayaran

tetap saja dan pembayaran tetap ditambah variabel yang jumlahnya

ditentukan berdasarkan kinerja manajer. Sistem ーQセョァィ。イァ。。ョ@ yang baik

akan lebih menarik dan memotivasi orang yang berbakat dan memuaskan

mereka ketika akan bergabung dengan organisasi. Selain itu, sistem

penghargaan yang baik seharusnya mendorong pertumbuhan dan

perkembangan diri dan mempertahankan orang yang berbakat agar tidak

Jenis penghargaan mencakup penghargaan ekstrinsik dan instrinsik. Termasuk dalam penghargaan ekstrinsik adalah imbalan berupa uang, subsidi kesehatan sehari hari hingga penggantian uang SPP perguruan tinggi sampai pada kepemilikan saham. Termasuk penghargaan instrinsik adalah penghargaan sosial dan psikis. Penghargaan sosial mencakup pujian dan pengakuan dari orang Iain baik di dalam maupun di lnar organisasi. Penghargaan psikis berasal dari perasaan sel.festeem, kepuasan diri, dan terpenuhinya kebutuhan (KJeitner dan Kinicki, 2005:348).

Kreitner dan Kinicki (2005:350) menyatakan bahwa empat sistem distribusi penghargaan yaitu untuk memaksimalkan laba, persamaan, keadilan, dan kebutuhan. Keempatnya adalah sebagai berikut:

a. Memaksimalkan laba

Suatu perusahaan yang memaksimalkan laba akan berusaha untuk membayar upah yang sekecil-kecilnya untuk usaha yang maksimal. Sebaliknya, seorang karyawan yang memaksimalkan perolehan dengan mencari penghargaan yang tertinggi, terlepas dari keuangan organisasi, dan akan meninggalkan organisasi tersebut bila ada tawaran yang lebih baik.

b. Persamaan

c. Keadilan

Aturan keadilan penghargaan mengemukakan pe:mberian penghargaan bagi semua pihak secara adil, terlepas dari kontribusi komparatif mereka.

d. Kebutuhan

Aturan yang berkaitan dengan pendistribusiun penghargaan menurut kebutuhan para karyawan, dan bukannya menurut kontribusi mereka.

3. Budaya Organisasi

Menurut Beach (1993: 12) dalam Koesmono (2005:6), kebudayaan merupakan inti dari apa yang penting dalam organisasi. Seperti aktivitas memberi perintah dan larangan serta menggambarkan sesuatu yang dilakukan dan tidak dilakukan yang mengatur perilaku anggota. Jadi budaya mengandung apa yang boleh dilakukan atau tidak boleh dilakukan sehingga dapat dikatakan sebagai suatu pedoman yang dipakai untuk menjalankan aktivitas organisasi

(2005:3) mendefinisikan budaya organisasi (organizational culture)

sebagai suatu sistem makna bersama yang dianut oleh anggota-anggota yang membedakan organisasi tersebut dengan organisasi yang lain.

Schein (I 992) dalam Rizka (2008: 11) memberikan beberapa asumsi dasar yang membentuk budaya organisasi. Asumsi dasar ini dapat dipergunakan sebagai alat untuk menilai budaya suatu organisasi. Asumsi dasar tersebut adalah keterkaitan lingkungan organisasi, hakikat realitas dan kebenaran, dan hakikat sifat manusia. Penjelasa11 tiga dimensi tersebut adalah sebagai berikut:

a. Keterkaitan Lingkungan Organisasi

Aspek ini mengamati asumsi yang lebih mendasar tentang hubungan manusia dengan alam dan lingkungan. Dapat dinilai dengan bagaimana anggota-anggota kunci organisasi memandang hubungan tersebut. b. Hakikat Realitas dan Kebenaran

Aspek ini menyangkut pandangan anggota-a11ggota organisasi tentang kaidah-kaidah linguistik dan keperilakuan yang menetapkan mana yang riil dan mana yang tidak, mana yang fakta, bagaimana kebenaran akhirnya ditentukan, dan apakah kebenaran diungkapkan atau ditemukan.

c. Hakikat Sifat Manusia

Pertama, tentang sifat dasar manusia yaitu apakah manusia pada dasamya bersifat baik, buruk, atau netral. Kedua, mengenai perubahan sifat tersebut yaitu apakah sifat manusia itu tetap ataukah dapat berubah dan disempurnakan.

Kreitner dan Kinicki (2005:83) menyatakan bahwa budaya organisasi memiliki empat fungsi yaitu memberikan identitas organisasi kepada karyawannya, memudahkan komitmen kolektif, mempromosikan stabilitas sistem sosial, dan membentuk perilaku dengan membantu manajer merasakan keberadaannya. Empat fungsi budaya organisasi tersebut dijelaskan sebagai berikut:

a. Memberikan identitas organisasi kepada karyawannya

Perusahaan menciptakan budaya inovasi dengan memberikan penghargaan kepada karyawannya yang mendukung inovasi produk. b. Memudahkan komitmen kolektif

Perusahaan dimana para karyawannya bangga menjadi bagian dari perusahaan.

c. Mempromosikan stabilitas sistem sosial

d. Membentuk perilaku dengan membantu manajer merasakan keberadaannya

Fungsi budaya ini membantu para karyawan memahami mengapa organisasi melakukan apa yang seharusnya dilakukan dan bagaimana perusahaan bermaksud mencapai tujuan jangka panjangnya.

keyakinan normatif yang bercirikan yang mencenninkan oposisi,

kekuasaan, kompetitif, dan perfeksionis.

4. Kinerja Manajerial

Pengertian kinerja manajerial datam penelitian ini sama dengan

definisi yang disampaikan oteh Mahoney et. al., (1965) datam Rahmawati

(2008:11) yang mendefinisikan kinerja manajerial didasarkan pada

fungsi-fungsi manajemen yang ada datam teori manajemen klasik, yaitu seberapa

jauh manajer mampu melaksanakan fungsi-fungsi manajemen yang

metiputi: perencanaan, investigasi, koordinasi, evaluasi, supervisi,

pemilihan stat; negosiasi, dan perwakitan. Delapan dimensi kinerja

manajerial tersebut dijelaskan sebagai berikut:

a. Perencanaan, datam arti kemampuan untuk menentukan tujuan,

kebijakan dan tindakan atau pelaksanaan, penjadwalan kerja,

penganggaran, merancang prosedur, dan pemrograman.

b. Investigasi, yaitu kemampuan mengumpulkan dan menyampaikan

informasi untuk catatan, laporan, dan rekening, mengukur basil,

menentukan persediaan, dan analisis peketjaan

c. Pengkoordinasian, yaitu kemampuan melakukan tukar menukar

infonnasi dengan orang lain di bagian organisasi yang lain untuk

mengkaitkan dan menyesuaikan program, memberitahu bagian lain,

d. Evaluasi, yaitu kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan, pemeriksaan produk.

e. Pengawasan ( supervisi), yaitu kemampuan untuk mengarahkan, memimpin dan mengembangkan bawahan, membimbing, melatih dan menjelaskan peraturan kerja pada bawahan, memberikan tugas pekerjaan dan menangani bawahan.

f. Pengaturan staff (staffing), yaitu kemampuan umtuk mempertahankan angkatan kerja dibagian anda, merekrut, mewawancarai dan memilih pegawai barn, menempatkan, mempromosikan dan mutasi pegawai. g. Negosiasi, yaitu kemampuan dalam melakukan pembelian, penjualan

atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar menawar dengan wakil penjual, tawar-menawar secara kelompok.

B. Keterkaitan Antara Variabel

1. Implementasi

Total Quality Management

dengan Kinerja Manajerial Narsa dan Yuniawati (2003) meneliti pengaruh variabel sistempengukuran, sistem penghargaan, TQM, interaksi TQM dengan sistem

pengukuran kinerja dan interaksi TQM dengan sistem penghargaan

terhadap kinerja manajerial PT. Telkom Divre V Surabaya. Hasil

penelitian menyatakan interaksi sistem penghargaan dengan TQM

pengaruhnya tidak signifikan terhadap kinerja manajerial. Sedangkan lima

hipotesis lainnya yaitu interaksi sistem pengukuran kinerja terhadap

kinerja manajerial, interaksi sistem penghargaan terhadap kinerja

manajerial, interaksi TQM terhadap kinerja manajerial, interaksi sistem

pengukuran kinerja dengan TQM terhadap kinerja manajerial, dan

interaksi sistem pengukuran kinerja, sistem penghargaan, TQM, dan

interaksi sistem pengukuran kinerja dengan TQM secara simultan terhadap

kinerja manajerial terbukti berpengaruh positif.

Ramadhani (2008) meneliti tentang pengaruh TQM dan sistem

reward terhadap kinerja manajerial dengan profit center sebagai variabel

moderating. Hasil penelitian tersebut menunjukan TQM tidak berpengaruh

signifikan terhadap kinerja manajerial. Sistem reward berpengaruh secara

signifikan terhadap peningkatan kinerja manajerial, profit center

berpengaruh signifikan terhadap kinerja manajerial, TQM dan sistem

reward secara bersama-sama tidak berpengaruh signifikan terhadap

bersama-sama berpengaruh terhadap peningkatan kinerja manajerial dengan profit center sebagai variabel moderating.

Ariani (2003:44) menyatakan bahwa salah satu elemen penting TQM adalah keterlibatan penuh semua karyawan. Menurut Saleh (2005:5), Total Quality Management mensyaratkan penyebaran visi, misi yangjelas, kebijakan kualitas melalui komunikasi oleh manajemen puncak, kepemimpinan manajamen yang kuat, penghargaan terhadap karyawan yang mendukung kebijakan kualitas perusahaan didukung dengan pendidikan dan pelatihan. Hal demikian akan memotivasi karyawan, mendorong komitmen dalam organisasi, memunculkan inovasi dan kreativitas, bertanggung jawab pada kinerja organisasi, memunculkan partisipasi dan kontribusi untuk perbaikan terns menerus. Apabila karyawan termotivasi, maka akan berpengaruh positif terhadap kinerja organisasi (Koesmono, 2005:14).

2. Sistem Reward dengan Kinerja Manajerial

memenuhi kepentingan diri sendiri ke semangat untuk memenuhi tujuan organisasi.

Ichniowski (1997) dalam Ramadhani (2008:14) menyatakan bahwa kinerja yang tinggi dasamya tergantung program pemberian intensif jika dihubungkan dengan pekerjaan yang mendukung, meliputi penilaian kerja, informasi yang merata, dan kemanan kerja. Pemberian intensif mernpakan pemotivasian yang lebih kuat bagi karyawan unt11k meningkatkan kualitas kinerjanya. Selain itu, penelitian Narsa dan Yuniawati (2003), Ramadhani (2008), dan Hendrian (2005) menuajukan sistem penghargaan berpengarnh signifikan terhadap kinerja manajerial. Dengan demikian pemberian reward mempunyai pengaruh terhadap kinerja manajerial.

3. Budaya Organisasi dengan Kinerja Manajerial

4. Implementasi Total Quality Management dan Sistem Reward dengan Kinerja Manajerial

Menurut Snell dan James (I 992) dalam Listianingsih dan Mardiyah (2005), sistem reward pada pemanufakturan tradisional karyawan sebagai orang yang pasif, operator mesin yang tidak 「・イーQセョ、ゥ、ゥォ。ョL@ dan benar-benar terisolir. Sementara pada pemanufakturan TQM lebih menekankan pada pemberdayaan karyawan, sehingga pendesainan sistem reward merupakan metode yang penting untuk mengurangi dan memperkuat perilaku yang diinginkan untuk keberhasilan penerapan TQM.

5. Implcmentasi Total Quality Management dan Sistem Reward dengan

Bndaya Organisasi Sebagai Variabel Moderating terhadap Kinerja

Manajerial.

Penelitian Narsa dan Yuniawati (2003), Listianingsih dan Mardiyah (2005) menunjukan interaksi TQM dan sistem reward berpengaruh secara signifikan terhadap kinerja manajerial. Namun, penelitian Ramadhani (2008) menunjukan bahwa interaksi TQM dan sistem reward berpengaruh tidak signifikan terhadap kinerja manajerial.

Hasil temuan dalam penelitian tersebut menunjukkan bahwa ada ketidakkonsistenan antara satu penelitian dengan penelitian lainnya. Govindarajan (1986) dalam Riyadi (2000) mengemukakan bahwa untuk menyelesaikan perbedaan dari berbagai hasil penelitian tersebut, biasa dilakukan dengan menggunakan pendekatan kontijensi. Pada penelitian ini, akan digunakan pendekatan kontijensi yaitn variabel moderating untuk mengevaluasi keefektifan total quality management dan sistem reward terhadap kinerja manajerial. Faktor kontijensi yang akan dipilih adalah budaya organisasi.

manajemen. Tetapi TQM mempunyai dampak yang lemah terhadap fokus kepada pemasok, hasil kinerja, rencana strategis, dan fokus pada sumber daya bahan baku. Penelitian ini juga menunjukan hasil bahwa permasalahan sumber daya manusia, kinerja yang setengah-setengah, permasalahan strategis merupakan hambatan yang paling penting dalam kesuksesan implementasi TQM. Selain itu, penel:itian ini juga menunjukan TQM berhasil diimplementasikan pada rumah sakit yang memiliki struktur organik dan mempunyai budaya organisasi yang <;ukup baik, sedangkan TQM gaga! diimplementasikan pada rumah sakit yang memiliki struktur organisasi yang mekanik dan memiliki budaya organisasi yang lemah.

Joiner (2007) meneliti pengaruh Total Quality Management

kinerja organisasi tersebnt. Keutamaan budaya organisasi merupakan pengendali dan arah dalam membentuk sikap dan perilaku manusia yang melibatkan diri dalam suatu kegiatan organisasi. St)cara individu maupun kelompok seseorang tidak akan terlepas dengan budaya organisasi dan pada umumnya mereka akan dipengaruhi oleh keanekaragaman sumber-sumber daya yang ada sebagai stimulus seseorang bertindak.

Dari hasil temuan tersebut menuajukan apabila budaya organisasi dengan baik diimplementasikan dalam suatu organisasi akan mempengaruhi kepuasan kerja karyawan. Kepuasan kerja karyawan akan ikut mendorong kesuksesan implementasi Total Quality Management

karena seluruh karyawan terlibat dalam proses tersebut. Total Quality Management yang diikuti oleh kepuasan kerja karyawan akan berpengaruh terhadap kinerja manajerial.

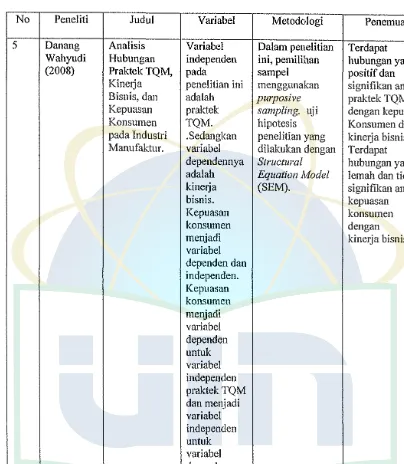

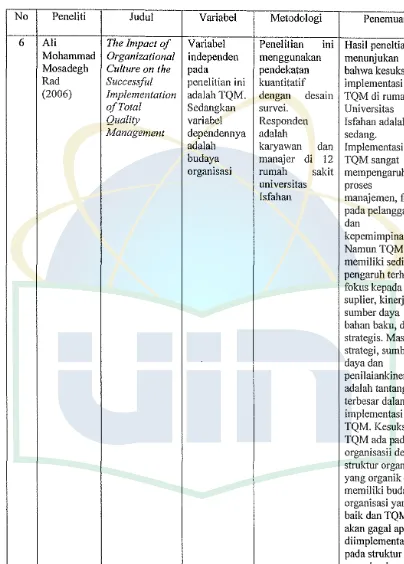

Tabel 2.1

Perbandingan Penelitian Terdahnlu Dengan Penelitian Ini

No Peneliti Judul Variabel Metodolo!!i Penemuan

I Theresa Total Quality Variabel Penelitian ini Terdapat A. Joiner Management and dependen dilakukan pada hubungan

(2007) Performance: The pada industJi positif

role of penelitian ini rnarmfaktur interaksi Organization adalah kinerja aksesoris dan implementasi support and co- rnanajemen. suku cadang TQM terhadap worker support TQMsebagai kendaraan kinerja

variabel bermotor di manajemen independen. Australia dan budaya Sedangkan Penelitian ini organisasi variabel menggunakan menjadi budaya survei kuesioner moderating

organisasi yang disebar ke interaksi TQM

sebagai 187 perusahaan dengan kinerja variabel dengan sarnpel manajernen. moderating sebanyak 80

[image:63.595.98.498.221.702.2]No Peneliti 2 I Macie

Narsa clan

Rani 0\vi

Yunia\vati

(2003)

Tabcl 2.1 (Lanjutan) J uclu l ---+

Pengaruh

lnteraksi Antara

Totcd quality lvfanagetnent

dengan Sisten1

Pengukuran Kinerja clan sisten1 Variabel ariabel

v

p enelitian ercliri dari

i 1na variabel nclependen

aitu siste1n

engukuran y

p

k , i nerj a, siste1n enghargaan, Penghargaan p

terhadap Kine1ja T

ivtanajerial

QM, nteraksi

Studi En1piris a ntara sistein pada PT. p engukuran

'ine1ja dengan Telkom Divre V k

Surabaya T QM, clan nteraksi a ntara siste1n

enghargaan p

(

D

Jengan TQM. an satu

1ariabel

cl

k

epenclen inerja

111 anajerial.

Met.odologi Pene1nuan Penelitian ini Hasil penelitian ini 1nenggunakan menunjukan bahwa pendekatan siste1n pengukutan kuantitatif kinerja, siste1n dengan penghargaan,

desain TQM, dan interaksi

survei. sistem pengukuran Responden kinerja dengan adalah senior TQM secara 1nanajer dan parsial berpengaruh staff dengan signifikan terhadap sampel kinerja 1nanajerial. berjumlah 54 Hasil penelitian ini orang dari juga menunjukan total populasi pengaruh posistif

90 orang. siste1n pengukuran Teknik kinerja, sistem anal is is data penghargaan, untuk TQM, interaksi menguji sistem penghargaan hipotesis dengan TQM, clan adalah regresi interaksi sistem linier pengukuran kinerja berganda. clengan TQM

Tabel 2.1 (Lanjutan)

No Peneliti Judul Variabel Metodologi Penemuan

3 Arif Pengaruh Variabel Penelitian ini TQM

Ramadhani Total Quality independen menggunakan pengaruhnya (2008) Management pad a pendekatan tidak signifikan

dan Sistem penelitian ini kuantitatif terhadap kinerja Reward adalahTQM dengan desain manajerial. Terhadap dan sistem survei. lnteraksi TQ M

Kinerja reward. Responden dan sistem

Manajerial Variabel adalah manajer reward dengan Profit Profit center tingkat berpengaruh

Center sebagai menengah dan tidak signifikan

Sebagai variabel pam staf dengan terhadap kinerja Variabel moderating sampel 4 5 orang manajerial. Moderating dan variabel dari total Adapaun tiga (Studi Kasus kinerja populasi 50 hipotesis lainnya padaPT. Pos manajerial orang. Teknis dapat diterima, Indonesia adalah analisis data artinya sistem Lapangan variabel untuk menguji reward, profit

Banteng dependen. hipotesis adalah center, dan Jakarta Pusat) regresi linear interaksi TQM

berganda dan sistem reward dengan

profit center

berpengaruh signifikan terhadap kinerja manajerial

4 Aida Ainu! Pengaruh Variabel Subjek Terdapat

Mardiyah sistem dependen pada penelitian ini pengaruh positif dan pengukuran penelitian ini adalah adalah antara interaksi Listianings kinerja, sistem adalah kinerja manajer tingkat total quality

ih reward, dan manajerial. menengah dan management

(2005) . profit center Sedangkan manajer dengan sistem

terhadap variabel pemasaran pengukuran

hubungan independenny pad a kinerja dan antara Total a adalah total perusahaan- sistem

Quality quality perusahaan penghargaan

Managen1ent manage1nent, manufaktur di terhadap kinerja

dengan kinerj a sistem Indonesia. manajerial. manajerial. pengukuran Metode statistik Namun, terdapat

kinerja, sistem yang digunakan pengaruh negati f

reward, dan untuk menguji antara interaksi

profit center. hipotesis adalah total quality

regresi berganda 1nanage1nent

dengan bantuan dengan profit

perangkat lunak center

Tabel 2.1 (Lanjntan)

No Peneliti Judul Variabel Metodologi Penemuan

5 Danang Analisis Variabel Dalam penelitian Terdapat Wahyudi Hubungan independen ini, pemilihan hubungan yang

(2008) Praktek TQM, pada sampel positif dan Kinerja penelitian ini menggunakan signifikan antara

Bisnis, dan adalah purposive praktekTQM

Kepuasan praktek sampling. uji dengan kepuasan

Konsumen TQM. hipotesis Konsumen dan

pada Industri .Sedangkan penelitian yang kinerja bisnis. Manufaktur. variabel dilakukan dengan Terdapat

dependennya Structural hubungan yang ad al ah Equation Model lemah dan tidak

kine1ja (SEM). signifikan antara

bisnis. kepuasan

Kepuasan konsumen

konsumen dengan

menjadi kinerja bisnis

[image:66.595.88.492.118.582.2]Tabel 2.1 (Lanjutan)

No Peneliti Judut Variabel Metodologi Penemuan

6 Ali The Impact of Variabel Penelitian ini Hasil peneltian ini

Mohammad Organizational independen menggunakan menunjukan Mosadegh Culture on the pad a pendekatan bahwa kesuksesan

Rad Successful penelitian ini kuantitatif implementasi <