TUGAS AKHIR

SISTEM PERHITUNGAN DAN PEMOTONGAN PAJAK

PENGHASILAN PASAL 22 ATAS PENGADAAN BARANG

PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA

UTARA

Oleh :

RINI HANDAYANI 072102122

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur kepada Allah SWT atas rahmat dan ridhoNya sehingga

penulis dapat menyelesaikan Laporan Tugas Akhir ini. Laporan ini merupakan

salah satu syarat untuk menyelesaikan Pendidikan Program Studi Diploma III

Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara.

Laporan Tugas Akhir ini berjudul “Sistem Perhitungan dan Pemotongan

Pajak Penghasilan Pasal 22 Atas Pengadaan Barang Pada Fakultas Ekonomi

Universitas Sumatera Utara”, yang dilaksanakan selama 2 bulan yang dimulai

sejak awal November sampai dengan Desember pada Fakultas Ekonomi USU.

Penelitian ini bertujuan untuk mengetahui apakah perhitungan dan

prosedur pemotongan pajak atas pengadaan barang yang dilakukan Fakultas

Ekonomi USU telah dilaksanakan sesuai dengan peraturan dan tarif yang

ditetapkan tentang Pajak Penghasilan Pasal 22.

Hasil penelitian ini memberi manfaat dan menambah wawasan serta

pengetahuan mahasiswa tentang perpajakan di Indonesia, khususnya mengenai

PPh Pasal 22, juga member informasi kepada pihak Fakultas Ekonomi USU

tentang tata cara perhitungan dan pemotongan pasal 22 sekaligus sebagai alat ukur

pelaksanaan perhitungan dan pemotongan PPh Pasal 22 yang selama ini mereka

lakukan, member informasi bagi mahasiswa tentang tata cara perhitungan dan

pemotongan PPh Pasal 22 yang sesuai dengan peraturan yang ada sehingga dapat

Pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si,Ak, selaku Ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. Arifin Lubis, MM, Ak selaku Dosen Pembimbing yang telah

berkenan meluangkan waktu, tenaga, dan pikiran untuk memberi bimbingan

dan mengarahkan penulis sehingga Tugas Akhir ini dapat terselesaikan.

4. Bapak Drs. Rustam, Ak, selaku Dosen wali Penulis

5. Bapak/ Ibu Dosen dan Pegawai di Fakultas Ekonomi Universitas Sumatera

Utara.

6. Ayahanda (Alm) Muchlis dan Ibunda Rita Wati Hasibuan yang telah setia,

sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas doa,

pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril

maupun materil yang tidak akan mungkin terbalas.

7. Kak Lista,Bang Dana,adikku Putra dan Haris.

8. M. Varandi Nasution atas dukungan dan kasih sayangnya.

9. Sahabatku Rara,Noe,Oza,Rina,Friska dan Zia yang sll memberi suport

Penulis menyadari bahwa Tugas Akhir ini belum sempuran dan masih

banyak kekurangan. Untuk itu penulis mengharapkan saran dan kritik yang

membangun. Semoga Tugas Akhir ini bermanfaat bagi pembaca.

Medan, Desember 2009

Hormat Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang Pemilihan Judul ... 1

B. Perumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Teknik Pengumpulan Data ... 5

E. Rencana Penulisan... 9

BAB II PROFIL UNIVERSITAS SUMATERA UTARA A. Sejarah Singkat Fakultas Ekonomi USU ... 12

B. Jenis Usaha / Kegiatan ... 14

C. Struktur Organisasi Fakultas Ekonomi USU ... 14

D. Job Descrription ... 16

BAB III PEMBAHASAN A. Pengertian Pajak ... 21

B. Pengertian Penghasilan ... 22

D. Pengertian Pajak Penghasilan Pasal 22 ... 23 E. Pemungut Pajak Penghasilan Pasal 22 ... 25 F. Objek Pemungut PPh Pasal 22 Menurut UU Perpajakan

no.36 Tahun 2008 ... 26

G. Tidak termasuk Pemungut PPh Pasal 22 ... 27 H. Sifat Pemungut PPh Pasal 22 ... 30 I. Tata Cara Pemungutan dan Penyetoran PPh Pasal 22 .. 32 J. Perhitungan PPh Pasal 22 ... 35 K. Pengadaan Barang ... 37 L. Perhitungan PPh Pasal 22 Atas Pengadaan Barang ... 38 M.Prosedur Pemungutan dan Pemotongan PPh Pasal 22 atas

Pengadaan Barang ... 46

BAB IV PENUTUP

A. Kesimpulan ... 48 B. Saran ... 48

DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar 1 : Surat Setoran Pajak Multi Data Grafika... 39

Gambar 2 : Faktur Pajak standar Multi Data Grafika ... 40

Gambar 3 : Formulir Setoran Pajak Multi Data Grafika ... 41

Gambar 4 : Surat Setoran Pajak CV.Flora Kharisma Nusantara ... 43

Gambar 5 : Faktur Pajak standar CV.Flora Kharisma Nusantara ... 44

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi Fakultas Ekonomi USU

Lampiran 2 : Daftar Pemungutan PPh pasal 22

Lampiran 3 : Faktur Pajak Standar

Lampiran 4 : Surat Setoran Pajak

BAB I

PENDAHULUAN

A. Latar Belakang Pemilihan Judul

Permasalahan perpajakan merupakan fenomena yang selalu hidup dan

berkembang dalam kehidupan masyarakat seiring dengan perkembangan dan

perubahan sosial dan ekonomi, seperti masih banyak para wajib pajak yang

masih lalai terhadap pajak dan tidak menjalani kewajibannya sebagai wajib

pajak. Sementara pemerintah telah mencanangkan seluruh kegiatan tersebut

untuk membiayai pembangunan negara dan juga merupakan sumber

pendapatan negara guna mewujudkan kelangsungan dan peningkatan

pembangunan nasional.

Salah satu jenis pajak yang ditetapkan pemerintah adalah Pajak

Penghasilan yaitu pajak yang dikenakan terhadap subjek pajak atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat

pula dikenakan pajak atas penghasilan dalam bagian tahun pajak.

Ada beberapa jenis Pajak Penghasilan yang salah satunya adalah PPh

Pasal 22 yang merupakan salah satu jenis pajak yang pelunasannya dalam

tahun berjalan dipungut oleh pihak ketiga. Sebagai pemungut pajak, maka

pihak ketiga tersebut dalam tahun berjalan mempunyai kewajiban untuk

memotong, menyetor dan melaporkan pajak yang terutang setiap bulan atau

memperhitungkan jumlah PPh pasal 22 yang dipungut sehingga berpengaruh

terhadap pemotongan PPh pasal 22 yang bersangkutan. Oleh karena itu

diperlukan pemahaman yang baik terhadap tata cara pemungutan dan

perhitungan PPh Pasal 22 tersebut. Oleh sebab itu penulis tertarik untuk

melakukan penelitian di Fakultas Ekonomi Universitas Sumatera Utara yang

telah ditetapkan sebagai pemungut PPh pasal 22. Pemungutan PPh pasal 22

yang dilakukan oleh Fakultas Ekonomi USU berkaitan dengan pengadaan

barang, seperti pembelian dan tidak mengadakan penjualan dan pembelian

impor.

Dengan memperhatikan alasan dan keterangan di atas, maka penulis

tertarik untuk mengangkat sebuah judul yang berkaitan dengan perhitungan

dan pemotongan PPh pasal 22 pada Fakultas Ekonomi USU. Judul yang

diangkat penulis sehubungan dengan penulisan Tugas Akhir ini adalah

“Sistem Perhitungan dan Pemotongan PPh Pasal 22 Atas Pengadaan Barang Pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Perumusan Masalah

Guna memberikan arahan bagi terlaksananya penelitian ini, maka perlu

dirumuskan terlebih dahulu permasalahan yang ada. Sesuai dengan masalah

yang dipilih penulis untuk diteliti, maka penulis ingin mengetahui apakah

perhitungan dan prosedur pemotongan PPh pasal 22 atas pengadaan barang

pada Fakultas Ekonomi Universitas Sumatera Utara telah dilaksanakan dengan

C. Tujuan & Manfaat Penelitian

Tujuan Penelitian

Penulis tentunya mempunyai suatu tujuan tertentu, dimana tujuan tersebut

merupakan pedoman dalam melaksanakan penulisan yang hendak dilakukan

dan diharapkan dapat tercapainya sasaran yang diinginkan.

Secara umum tujuan dari penelitian ini adalah :

Untuk mengetahui apakah perhitungan dan prosedur pemotongan PPh pasal

22 atas pengadaan barang yang dilakukan sesuai dengan Peraturan Menteri

Keuangan Republik Indonesia Nomor 210/PMK. 03/2008 tentang pajak

penghasilan pasal 22.

Manfaat Penelitian

Adapun manfaat yang diperoleh dalam melakukan penelitian ini adalah :

1. Bagi Penulis :

a. Penulis diharapkan mampu mengumpulkan, mengolah dan

menganalisa data secara sistematis sesuai dengan masalah yang

diangkat dalam penulisan Tugas Akhir ini.

b. Penulis dapat mengetahui sampai sejauh mana aplikasi ilmu

perpajakan dan akuntansi sehingga penulis dapat mempersiapkan

diri dalam menghadapi dunia perekonomian yang semakin

c. Penulis dapat mengetahui tentang tata-cara perhitungan dan pemotongan PPh pasal 22 pada Fakultas Ekonomi USU.

d. Sekaligus untuk menambah wawasan dan pengetahuan tentang

perpajakan di Indonesia khususnya mengenai PPh pasal 22.

2. Bagi Perusahaan :

Penelitian yang dilakukan oleh penulis ini diharapkan dapat

memberikan informasi kepada pihak Fakultas Ekonomi USU tentang

tata-cara perhitungan dan pemotongan PPh pasal 22 sekaligus sebagai

alat ukur atas pelaksanaan perhitungan dan pemotongan PPh pasal 22

yang selama ini mereka lakukan.

3. Bagi Dunia usaha :

Penelitian yang dilakukan oleh penulis ini diharapkan dapat

memberikan informasi bagi para pengusaha tentang tata-cara

perhitungan dan pemotongan PPh pasal 22 yang sesuai dengan

peraturan yang ada sehingga para pengusaha dapat menentukan

besarnya PPh pasal 22 yang harus disetor atas penghasilan dari

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis adalah tanya jawab

yaitu mengadakan wawancara secara langsung kepada pegawai bagian

keuangan dan mengumpulkan dokumen-dokumen terkait. Hal tersebut

dilakukan penulis untuk mendapatkan informasi yang relevan dengan

permasalahan.

Adapun teknik pengumpulan yang dilakukan penulis untuk memperoleh

data informasi yang dibutuhkan dan digunakan sehubungan dengan

penelitian ini adalah :

a. Jenis data yang digunakan adalah data sekunder, data sekunder adalah data yang sudah tersedia sehingga kita tinggal mencari

dan mengumpulkan.

b. Pengumpulan data juga dilakukan dengan tanya jawab secara

langsung kepada pegawai yang berwenang pada bagian

keuangan Fakultas Ekonomi USU, untuk mendapatkan

informasi yang relevan dengan permasalahan.

Metode analisa yang digunakan adalah metode analisa deskriptif yaitu metode

yang memusatkan perhatian pada masalah-masalah yang ada pada saat

penelitian dilakukan atau masalah-masalah yang bersifat aktual dan

mengambarkan fakta-fakta tentang masalah yang diselidiki sebagaimana

1. Jenis Data

a. Data yang digunakan penulis adalah data sekunder, yang mana data tersebut berasal dari bagian keuangan pada Fakultas Ekonomi USU

Adapun data yang berhasil dikumpulkan/ diperoleh oleh penulis adalah

:

1. Daftar Pemungutan PPh Pasal 22

Dokumen daftar pemungutan PPh pasal 22 ini berfungsi sebagai

dokumentasi bagi perusahaan tentang besarnya PPh pasal 22 yang

dipungut dan disetor beserta nama vendor yang dikenai pungutan.

Dokumen ini terdiri dari nama rekanan/ vendor, NPWP vendor,

tanggal transaksi, no urut loker, harga pembelian, tarif PPh pasal 22

yang dikenakan kepada vendor, jumlah PPh pasal 22 yang dipotong,

jumlah PPh yang tertera di Surat Setoran Pajak (SSP). Berdasarkan

dokumen ini penulis dapat melakukan pengolahan data yang tertera di

dalam dokumen tersebut untuk mendapatkan informasi yang

diperlukan. Gambar dari dokumen tersebut dapat dilihat pada lampiran

2.

2. Faktur pajak standar

Faktur pajak standar berisikan tentang nama barang yang

dikenakan PPN sekaligus PPh pasal 22 dan jumlah total jumlah yang

harus dibayarkan setelah dikurangi dengan PPn dari faktur pajak ini

penulis dapat memperoleh informasi tentang dasar pengenaan pajak

yang dijadikan sebagai dasar pemotongan PPh pasal 22. Faktur Pajak

alamat, NPWP, beserta tanggal pengukuhan Pengusaha Kena Pajak

(PKP) bagi si pengusaha kena pajak dan nama pembeli barang kena

pajak/ penerima jasa kena pajak beserta alamat, NPWP dan tanggal

pengukuhan PKP bagi si pembeli barang kena pajak. Gambar faktur

pajak standar dapat dilihat pada lampiran 3.

3.Surat Setoran Pajak

Surat setoran pajak digunakan sebagai bukti potong atas PPh pasal

22 yang dipungut. Surat Setoran Pajak terdiri dari NPWP, nama, dan

alamat pengusaha kena pajak, uraian pembayaran, masa pajak, tahun

pajak, dan jumlah pembayaran atas PPh pasal 22 yang dipotong. Dari

surat setoran pajak tersebut penulis dapat memperoleh informasi

tentang besarnya PPh yang dipungut apakah sesuai dengan jumlah PPh

pasal 22 yang telah dihitung. Dokumen Surat Setoran pajak dapat

dilihat pada lampiran 4.

4. Formulir Setoran Pajak

Formulir yang digunakan oleh Fakultas Ekonomi USU dalam

menyetorkan PPh pasal 22 terutang adalah formulir yang berasal dari

Bank BNI, yang terdiri dari nama wajib pajak yang menyetor PPh pasal

22, alamat penyetor, kota tempat perusahaan dari si penyetor berada,

masa pajak, jumlah pembayaran/ penyetoran dan tanggal penyetoran.

Dari formulir setoran ini penulis dapat menentukan apakah besarnya

PPh pasal 22 yang yang disetor sesuai dengan PPh pasal 22 yang

diperoleh dari Bank tersebut, dan pembayaran juga dapat dilakukan

melalui PT.Pos Indonesia, Dokumen Formulir Setoran Pajak dapat

dilihat pada lampiran 5.

b. Kepustakaan yaitu pengumpulan sejumlah informasi tentang

peraturan-peraturan perpajakan terutama PPh pasal 22 yang berasal

dari buku-buku perpajakan maupun dari situs-situs perpajakan yang

beredar di internet.

2. Sumber Data

Sumber data penulisan ini berasal dari data pengadaan barang yang

dilakukan oleh Fakultas Ekonomi USU, data pengadaan barang adalah

sebagai berikut :

1. Fakultas Ekonomi USU membeli alat tulis kerja dari Multi

Data Grafika senilai RP. 3.375.00, harga sudah termasuk PPN

sebesar 10% pada tanggal 27 Oktober 2009.

2. Pada tanggal 27 Oktober 2009 Fakultas Ekonomi USU

membeli beberapa alat tulis dari CV. Flora Kharisma Nusantar

dengan jumlah Rp. 4.538.000 ( Harga sudah termasuk PPN

E. Rencana Penulisan

1. Jadwal Survei

Kegiatan penulisan tugas akhir ini membutuhkan waktu kurang lebih 2 bulan

yang melalui proses pencatatan, pelaksanaan, dan penulisan laporan dengan

alokasi waktu sebagai berikut :

Tabel 1.Jadwal Kegiatan dan Penulisan Laporan

No Kegiatan November Desember

1 2 3 4 1 2 3 4

1 Pengajuan Judul

2 Pengumpulan Data

3 Analisis Data

4 Penulisan Tugas Akhir

5 Revisi Tugas Akhir

Sistematika Penulisan

BAB I: Pendahuluan

A. Latar Belakang Pemilhan Judul

B. Perumusan masalah

C. Tujuan dan Manfaat Penelitian

D. Teknik Pengumpulan Data

E. Rencana Isi

BAB II: Profil Universitas Sumatera Utara

A. Sejarah Singkat Fakultas Ekonomi USU

B. Jenis Usaha / Kegiatan

C. Struktur Organisasi

D. Job Description

BAB III: Pembahasan

A. Pengertian Pajak

B. Pengertian Penghasilan

C. Pengertian Pajak Penghasilan

D. Pengertian Pajak Penghasilan Pasal 22

F. Objek Pemungut PPh Pasal 22 menurut Undang-undang

Perpajakan no.36 Tahun 2008

G.Tidak Termasuk Pemungut Pajak Penghasilan Pasal 22

H. Sifat Pemungut Pajak Penghasilan Pasal 22

I. Tata Cara Pemungut dan Penyetoran PPh Pasal 22

J. Perhitungan PPh Pasal 22

K. Pengadaan Barang

L. Perhitungan PPh Pasal22 ata Pengadaan Barang

M. Prosedur Pemungutan dan Pemotongan PPh Pasal 22 atas

Pangadaan Barang

BAB IV: Penutup

A. Kesimpulan

BAB II

PROFIL UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat Fakultas Ekonomi USU

Universitas Sumatera Utara (USU) diprakarsai oleh pemuka masyarakat

Sumatera Utara dan Aceh dengan membentuk Yayasan USU dan mendirikan

Fakultas Kedokteran pada 20 Agustus 1952 sebagai fakultas pertama. Menyusul

kemudian Fakultas Hukum, Pertanian, dan Teknik. Semetara Fakultas Ekonomi

USU pertama kali didirikan oleh Yayasan USU berlokasi di Kutaraja (sekarang

kota Banda Aceh) pada tahun 1959.

Berhubung Fakultas Ekonomi USU yang bekedudukan di Banda Aceh

menjadi bagian dari Universitas Syiah Kuala, pada tahun 1961, USU membuka

kembali Fakultas Ekonomi di Medan. Penetapan dilakukan dengan surat

keputusan Menteri Pendidikan Tinggi RI No. 64/1961 tanggal 24 Nopember 1961

yang berlaku surut terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan

tersebut, tanggal 24 Nopember diperingati sebagai hari lahir atau Dies Natalis

Fakultas Ekonomi USU.

Pada tahun 1975 AAN (Akademi Administrasi Niaga) Medan dilebur ke

Fakultas Ekonomi USU menjadi PAAP (Pendidikan Ahli Administrasi dan

Perusahaan). PAAP kemudian menjadi program diploma tiga (DIII) dengan tiga

program studi, yakni DIII Akuntansi, DIII Keuangan dan DIII Kesekretariatan.

Dalam perjalanan yang panjang, pada tahun 2003 USU menjadi PT BHMN

Pemerintah Nomor 56 tahun 2003, tanggal 10 Nopember 2003, dimana Fakultas

Ekonomi USU merupakan salah satu dari 10 Fakultas dan Program Pascasarjana

yang ada pada saat USU menjadi PT BHMN.

Adapun visi dan misi Fakultas Ekonomi USU adalah sebagai berikut :

Visi : Menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi : 1. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi pasar,

2. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

dan peningkatan kualifikasi dan kualitas dosen,

3. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT BHMN,

4. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stackholders lainnya,

5. Meningkatkan jaringan dan kerja sama dengan instansi swasta dan

pemerintah serta organisasi profesional dan lembaga lain terkait yang

B. Jenis Usaha / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat dan

pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara

merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan

penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan serta melakukan kegiatan

social berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi ; penyelenggaraan pendidikan, pengabdian penelitian dan

pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

C. Struktur Organisasi Fakultas Ekonomi USU

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan

tanggungjawab secara sistematis yang menunjukkan adanya hubungan/

keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk

mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini

dihubungkan dengan pencapaian instansi yang telah diteapkan sebelumnya.

Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui

kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

dicapai. Suatu instansi terdri dari berbagai unit kerja yang dapat dilaksanakan

persorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian

kegitan tertentu dan mencakup tata hubungan secara vertikal melalui saluran

tunggal. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara dapat

D. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha

dan Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang

tediri dari :

1. Bagian Tata Usaha

Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun menelaah peraturan perundang-undangan di bidang

ketatausahaan akademik, administrasi umum dan keuangan,

kemahasiwaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik

administrasi umum dan keuangan, kemahasiswaan dan alumni,

kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan

fakultas.

f. Melaksanakan administrasi pendidikan, penelitian dan pengabdian/

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan

fakultas.

2. Sub Bagian Akademik

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data di bidang pendidikan, penelitian dan

pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada

masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan bagian.

3. Sub Bagian Umum dan Keuangan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan

ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembekuan, pengeluaran, dan

pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur. Vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang

telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

4. Sub Bagian Kepegawaian

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Melaksanakan proses pengadaan dan pengangkatan pegawai.

c. Melakukan urusan mutasi pegawai.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan

jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar

Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai.

g. Memproses SK jabatan struktural dan fungsional.

h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiwaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas.

g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan Bagian.

6. Sub Bagian Perlengkapan

Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian

dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan

dan perlengkapan.

e. Melakukan urusan pengelolaan barang perlengkapaN.

f. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

BAB III

PEMBAHASAN

A. Pengertian Pajak

Pajak merupakan salah satu usaha yang dilakukan oleh pemerintah untuk

memperoleh atau mendapatkan dana dari masyarakat. Dana tersebut

digunakan untuk membiayai kepentingan umum. Pajak merupakan pungutan

wajib atau dipaksakan kepada rakyat.

Ada beberapa definisi pajak yang diungkapkan oleh para ahli, antara lain :

1. Menurut Prof. Dr. Rochmat Soemitro, S.H., “pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditujukan, dan yang digunakan untuk membayar pengeluaran umum” (Mardiasmo, 2003)

2. Menurut S.I Djajadiningrat “Pajak sebagai suatu kewajiban

menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum” (Resmi, 2008)

3. Menurut Rimsky K Judisseno, “pajak merupakan suatau kewajiban

Dari defenisi di atas dapat disimpulkan bahwa pajak :

1. Merupakan Iuran rakyat kepada negara yang dipungut oleh negara

kepada warga negara.

2. Dipungut berdasarkan Undang-undang Pajak dengan kekuatan

Undang-undang serta aturan pelaksanaannya.

3. Tanpa ada kontraprestasi langsung dalam pembayaran pajak para

pembayar tidak memperoleh kontraprestasi atau jasa timbal balik

secara langsung.

4. Digunakan untuk membiayai pengeluaran-pengeluaran negara, yang

bila dari pemasukannya masih terdapat surplus, digunakan untuk

membiayai public investment.

B. Pengertian Penghasilan

Pengertian penghasilan sesuai pasal 4 ayat 1 undang-undang PPh adalah

setiap tambahan ekonomis yang diterima atau diperoleh wajib pajak, baik

yang berasal dari Indonesia, yang dapat dipakai untuk konsumsi atau

menambah kekayaan wajib pajak yang bersangkutan dengan nama dan dalam

bentuk apapun.

Pengertian penghasilan menurut Prabowo adalah jumlah uang yang

lainnya yang dapat digunakan untuk aktivitas ekonomi seperti mengonsumsi

dan/atau menimbun serta menambah kekayaan (Prabowo, 2004:21)

Dari kedua defenisi di atas dapat disimpulkan bahwa penghasilan adalah

setiap tambahan ekonomis yang diperoleh oleh wajib pajak yang berada di

Indonesia yang dapat digunakan untuk aktivitas ekonomi seperti

mengonsumsi dan menambah kekayaan.

C. Pengertian Pajak Penghasilan

Pengertian Pajak Penghasian (PPh) berdasarkan Undang-Undang No 17

Tahun 2000 adalah pajak yang dikenakan terhadap subjek pajak atas

penghasilan yang diterima atau diperolehnya dalam satu tahun pajak atau

suatu pungutan resmi yang ditujukan kepada masyarakat yang berpenghasilan

yang diperolehnya dalam tahun pajak untuk kepentingan negara dan

masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban

yang harus dilaksanakannya.

D. Pengertian Pajak Penghasilan Pasal 22

Pajak Penghasilan Pasal 22 atau PPh Pasal 22 menurut Undang-Undang No 36

Tahun 2008 adalah PPh yang dipungut oleh:

1. Bendahara pemerintah untuk memungut pajak sehubungan dengan

2. badan-badan tertentu untuk memungut pajak dari Wajib Pajak yang melakukan kegiatan di bidang impor atau kegiatan usaha di bidang

lain.

3. Wajib Pajak badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah, adapun jenis barang

yang tergolong sangat mewah adalah :

a. Pesawat udara pribadi dengan harga jual lebih dari Rp

20.000.000.000,00 (dua puluh milyar rupiah).

b. Kapal pesiar dan sejenisnya dengan harga jual lebih dari Rp 10.000.000.000 (sepuluh milyar rupiah).

c. Rumah beserta tanahnya dengan harga jual atau harga

pengalihannya lebih dari Rp 10.000.000.000,00 (sepuluh milyar

rupiah) dan luas bangunan lebih dari 500 m2 (lima ratus meter

persegi).

d. Apartemen, kondominium, dan sejenisnya dengan harga jual

atau pengalihannya lebih dari Rp 10.000.000.000,00 (sepuluh

milyar rupiah) dan/atau luas bangunan lebih dari 400 m2

(empat ratus meter persegi).

e. Kendaraan bermotor roda empat pengangkutan orang kurang

dari 10 orang berupa sedan, jeep, sport utility vehicle (SUV),

multi purpose vehicle (MPV), minibus dan sejenisnya dengan

harga jual lebih dari Rp 5.000.000.000,00 (lima milyar rupiah)

Besarnya pungutan sebagaimana dimaksud seperti di atas yang diterapkan

terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak

(NPWP) lebih tinggi 100 % (seratus persen) daripada tarif yang diterapkan

terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.

E. Pemungut Pajak Penghasilan Pasal 22

Berdasarkan Peraturan Menteri Keuangan Nomor 154/PMK.03/2007,

pemungut PPh pasal 22 adalah:

1. Bank Devisa dan Direktorat Jenderal Bea dan cukai, atas impor

barang.

2. Direktorat Jenderal Perbendaharaan, Bendahara Pemerintah baik di

tingkat pusat maupun di tingkat Daerah, yang melakukan pembayaran

atas pembelian barang.

3. Badan Usaha Milik Negara dan Badan Usaha Milik Daerah, yang

melakukan pembelian barang dengan dana yang bersumber dari

belanja negara (APBN) dan atau belanja daerah (APBD), kecuali

badan-badan tersebut pada angka 4.

4. Bank Indonesia (BI), PT Perusahaan Pengelola Aset (PPA), Perum

Badan Urusan Logistik (BULOG), PT Telekomunikasi Indonesia

(Telkom), PT Perusahaan Listrik Negara (PLN), PT Garuda Indonesia,

PT Indosat, PT Krakatau Steel, PT Pertamnina, dan Bank-bank

BUMN yang melakukan pembelian barang yang dananya bersumber

5. Badan Usaha yang bergerak dalam bidang usaha industri semen, industri kertas, Industri baja, dan industri otomotif, yang ditunjuk oleh

Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya

didalam negeri.

6. Produsen atau importir bahan bakar minyak, gas, dan pelumas atas penjualan bahan bakar minyak, gas, dan pelumas.

7. Industri dan eksportir yang bergerak dalam sektor perhutanan,

perkebunan, pertanian, dan perikanan yang ditunjuk oleh Direktur

Jenderal Pajak atas pembelian bahan-bahan untuk keperluan industri

atau ekspor mereka dari pedagang pengumpul.

F. Objek Pemungutan Pajak Penghasilan Pasal 22 menurut UU Perpajakan No 36 tahun 2008

Yang merupakan objek pemungutan PPh pasal 22 adalah :

1. Impor Barang.

2. Pembayaran atas pembelian barang yang dilakukan oleh Direktorat

Jendral Anggaran, Bendaharawan Pemerintah baik di tingkat Pusat

maupun Pemerintah daerah.

3. Pembayaran atas pembelian barang yng dilakukan Badan Usaha Milik Negara dan Badan Usaha Milik Daearah yang dananya berasal dari

4. Penjualan hasil produksi di dalam negeri yang dilakukan oleh badan usaha yang bergerak di bidang industri semen, industri rokok, indusri

kertas, industri baja dan industri otomotif.

5. Penjualan hasil produksi yang dilakukan oleh pertamina dan badan usaha selain pertamina yang bergerak di bidang bahan bakar minyak

jenis premix dan gas.

6. Pembelian bahan-bahan untuk keperluan industri atau ekspor industri dan eksportir yang bergerak dalam sektor perhutanan, perkebunan,

pertanian, dan perikanan dari pedagang pengumpul.

G. Tidak Termasuk Pemungutan Pajak Penghasilan Pasal 22

Adapun yang dikecualikan dari pemotongan PPh pasal 22 ditentukan

sebagai berikut:

1. Impor barang dan atau penyerahan barang yang berdasarkan ketentuan peraturan perundang-undangan tidak terutang Pajak PenghasiIan.

2. Barang yang dibebaskan dari pungutan Bea Masuk dan atau Pajak

Pertambahan Nilai.

3. Barang perwakilan negara asing beserta para pejabatnya yang bertugas di Indonesia berdasarkan atas timbal balik.

4. Barang untuk keperluan badan internasional yang diakui dan terdaftar pada Pemerintah Indonesia beserta pejabatnya yang bertugas di

5. Barang kiriman hadiah untuk keperluan ibadah umum, amal, sosial, atau kebudayaan.

6. Barang untuk keperluan museum, kebun binatang, dan tempat lain

semacam itu yang terbuka untuk umum.

7. Barang untuk keperluan penelitian dan pengembangan ilmu

pengetahuan.

8. Barang untuk keperluan khusus kaum tunanetra dan penyandang cacat lainnya.

9. Peti atau kemasan lain yang berisi jenazah atau abu jenazah. 10.Barang pindahan.

11.Barang pribadi penumpang, awak sarana pengangkut, pelintas batas, dan barang kiriman sampai batas jumlah tertentu sesuai dengan

ketentuan perundang-undangan Pabean.

12.Barang yang diimpor oleh Pemerintah Pusat atau Pemerintah Daerah yang ditujukan untuk kepentingan umum.

13.Persenjataan, amunisi, dan pelengkapan militer termasuk suku cadang yang diperuntukkan bagi keperluan pertahanan dan keamanan negara.

14.Barang dan bahan yang dipergunakan untuk menghasilkan barang bagi keperluan pertahanan dan keamanan negara.

15.Vaksin Polio dalam rangka pelaksanaan program Pekan Imuniasi

Nasional (PIN).

16.Buku-buku pelajaran umum, kitab suci dan buku-buku pelajaran

17.Kapal laut, kapal angkutan sungai, kapal angkutan danau, dan kapal angkutan penyeberangan, kapal pandu, kapal tunda, kapal penangkap

ikan, kapal tongkang, dan suku cadang serta alat keselamatan

pelayaran atau alat keselamatan manusia yang diimpor dan digunakan

oleh Perusahaan Pelayaran Niaga Nasional atau perusahaan

penangkapan ikan nasional.

18.Pesawat udara dan suku cadang serta alat keselamatan penerbangan atau alat keselamatan manusia, peralatan untuk perbaikan atau

pemeliharaan yang diimpor dan digunakan oleh Perusahaan Angkutan

Udara Niaga Nasional.

19.Kereta api dan suku cadang serta peralatan untuk perbaikan atau

pemeliharaan serta prasarana yang diimpor dan digunakan oleh PT

Kereta Api Indonesia.

20.Peralatan yang digunakan untuk penyediaan data batas dan photo

udara wilayah Negara Republik Indonesia yang dilakukan oleh Tentara

Nasional Indonesia.

21.Pembayaran yang jumlahnya paling banyak Rp 1.000.000,00 (satu juta rupiah) dan tidak merupakan pembayaran yang terpecah-pecah.

22.Pembayaran untuk pembelian bahan bakar minyak, listrik, gas, air minum/PDAM dan benda-benda pos.

23.Emas batangan yang akan diproses untuk menghasilkan barang

perhiasan dari emas untuk tujuan ekspor.

25.Impor kembali (re-impor), yang meliputi barang-barang yang telah diekspor kemudian diimpor kembali dalam kualitas yang sama atau

barang-barang yang telah diekspor untuk keperluan perbaikan

pengerjaan dan pengujian, yang telah memenuhi syarat yang

ditentukan oleh Direktorat Jenderal Bea dan Cukai.

H. Sifat pemungut Pajak Penghasilan Pasal 22

Pemungutan PPh pasal 22 dapat bersifat final dan tidak final. Pemungutan

pajak bersifat final dalam PPh pasal 22 artinya bahwa pajak yang telah di

bayar oleh Wajib Pajak melalui pemungutan oleh pihak lain dalam tahun

berjalan tersebut, tidak dapat dikreditkan pada total PPh yang terutang pada

akhir suatu tahun pada saat pengisian SPT (Surat Pemberitahuan) tahunan

PPh.

Jenis pajak penghasilan yang pemungutannya bersifat final adalah:

1. PPh pasal 22 atas penyerahan hasil produksi industri rokok di dalam negeri.

2. PPh pasal 22 atas penyerahan hasil produksi industri baja.

Jenis pajak penghasilan yang pemungutannya bersifat tidak final adalah:

1. PPh pasal 22 atas penyerahan hasil produksi Pertamin atau badan usaha lain yang sejenis kepada pembeli lainnya (pabrikan)

2. PPh pasal 22 atas penyerahan hasil industri semen. 3. PPh pasal 22 atas penyerahan hasil industri kertas. 4. PPh pasal 22 atas penyerahan hasil otomotif.

5. PPh pasal 22 atas pembelian barang yang dibayar dengan dana dari

Anggaran Pengeluaran Belanja Negara/Daerah (APBN/APBD).

6. PPh pasal 22 atas pembelian barang yang dilakukan oleh instansi atau badan usaha tertenti seperti BI (Bank Indonesia), BPPN, BULOG, PT

Telkom, PT PLN, PT Garuda Indonesia, PT Indosat, dan bank-bank

BUMN yang melakuka pembelian barang yang dananya bersumber baik

dar APBN maupun non-APBN.

7. PPh pasal 22 atas import barang.

I. Tata Cara Pemungutan dan Penyetoran PPh pasal 22

Penulis ingin memaparkan beberapa tata cara pemungutan dan penyetoran

PPh pasal 22 seperti yang tertera di bawah ini :

1. Pemungut pajak wajib memungut dan menyetorkan PPh pasal 22 ke Bank persepsi, Kantor Pos atau bank devisa. Ketentuan pemungutan dan penyetoran

tersebut adalah sebaga berikut:

a. PPh pasal 22 atas Import, dipungut dan harus disetor sendiri oleh importir ke bank devisa pada saat pembayaran bea masuk.

b. PPh pasal 22 atas import oleh Direktorat Jendral Bea dan Cukai, dipungut pada saat pembayaran bea masuk atau pada saat penyelesaian dokumen

Pemberitahuan Import Untuk Dipakai (PIUD), dan harus disetor dalam jangka

waktu sehari setelah pemungutan pajak dilakukan.

c. PPh pasal 22 atas pembelian barang oleh instansi pemerintah atau

BUMN/BUMD dengan dana dari APBN/APBD, dipungut pada saat

pembayaran, dan harus disetor oleh pemungut atas nama Wajib Pajak

(rekanan) pada hari yang sama dengan pelaksanaan pembayaran atau

penyerahan barang.

d. PPh pasal 22 atas pembelian barang oleh badan-badan tertentu seperti BI, BPPN, BULOG, PT Telkom, dan lain-lain, dipungut pada saat pembayaran,

dan harus disetor oleh pemungut atas nama Wajib Pajak paling lambat tanggal

e. PPh pasal 22 atas penjualan hasil produksi industri tertentu, dipungut pada saat penjualan, dan harus disetor oleh pemungut atas nama Wajib Pajak paling

lambat tanggal 10 bulan takwim berikutnya.

f. PPh pasal 22 atas penjualan hasil produksi pertamina dan badan usaha yang sejenis dipungut pada saat penerbitan Surat Perintah Pengeluaran Barang

(delivery order), dan harus disetor sendiri oleh Wajib Pajak sebelum surat

perintah pengeluaran barang ditebus.

g. PPh pasal 22 atas pembelian bahan-bahan untuk keperluan industri oleh

industri atau eksportir dalam bidang perkebunan, perhutanan, pertanian,

perikanan, dipungut pada saat pembayaran dan harus disetor oleh pemungut

atas nama Wajib pajak, paling lambattanggal 10 bulan takwim berikutnya.

2. Pelaksanaan penyetoran PPh pasal 22, ditentukan sebagai berikut:

a. Menggunakan formulir Surat Setoran Pajak (SSP) yang berlaku sebagai Bukti Pemngutan Pajak, untuk penyetoran PPh pasal 22 oleh Bendaharawan Ditjen

Bea dan Cukai (atas import barang), badan usaha industri tertentu (atas

penyerahan hasil industri tertentu), dan badan usaha/eksportir tertentu (atas

Pemungutan pajak kelompok ini wajib menerbitkan Bukti Pemungutan pajak

PPh pasal 22 dalam rangkap 3 yaitu :

1. Lembar ke-1 untuk Wajib Pajak.

2. Lembar ke-2 untuk Kantor Pelayan Pajak (KPP)

3. Lembar ke-3 untuk Pemungut Pajak.

b. Menggunakan formulir SSP secara kolektif, untuk penyetoran PPh pasal 22 oleh bank devisa dan bendaharawan/badan tertentu yang ditunjuk (atas impor

barang), dan Pertamina atau badan usaha selain Pertamina (atas penjualan

migas).

Pemungut pajak kelompok ini membuat daftar SSP rangkap 2 yaitu :

1. Lembar ke-1 untuk Kantor Pelayanan Pajak (KPP). 2. Lembar ke-2 untuk Pemungut Pajak.

3. Flow chart pemotongan PPh pasal 22 berdasarkan Undang-undang

No. 36 tahun 2008 atas kegiatan pengadaan barang

Pembayaran Tgl 10 bulan takwim berikutnya

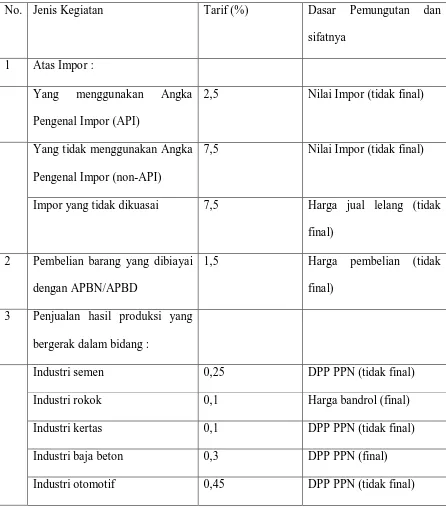

J. Perhitungan Pajak Penghasilan Pasal 22

Perhitungan PPh pasal 22 menurut SK Menteri keuangan

No.236/KMK.03/2003 adalah :

Tabel 2 : Perhitungan Pajak Penghasilan pasal 22

No. Jenis Kegiatan Tarif (%) Dasar Pemungutan dan

sifatnya

1 Atas Impor :

Yang menggunakan Angka

Pengenal Impor (API)

2,5 Nilai Impor (tidak final)

Yang tidak menggunakan Angka

Pengenal Impor (non-API)

7,5 Nilai Impor (tidak final)

Impor yang tidak dikuasai 7,5 Harga jual lelang (tidak

final)

2 Pembelian barang yang dibiayai

dengan APBN/APBD

1,5 Harga pembelian (tidak

final)

3 Penjualan hasil produksi yang

bergerak dalam bidang :

Industri semen 0,25 DPP PPN (tidak final)

Industri rokok 0,1 Harga bandrol (final)

Industri kertas 0,1 DPP PPN (tidak final)

Industri baja beton 0,3 DPP PPN (final)

4 Pembayaran atas pembelian

barang oleh pemungut PPh 22

1,5 Harga pembelian

5 Penjualan barang produksi oleh

produsen/importir BBM, Gas

dan Pelumas atas penjualan

BBM, Gas dan Pelumas

SPBU

6 Atas penyerahan barang yang

dilakukan oleh BULOG berupa

gula pasir kepada:

Penyalur Rp. 380/kuintal Final

Grosir Rp. 270/kuintal Final

Pembeli lainnya Rp. 650/kuintal Final

7 Atas penyerahan barang yang

dilakukan oleh BULOG berupa

tepung terigu kepada :

Penyalur Rp. 53/zak Final

Grosir Rp. 38/zak Final

8 Pembelian bahan-bahan oleh

industri yang bergerak dalam

sektor perhutanan, perkebunan,

pertanian, dan perikanan

0.25 Harga jual tidak termasuk

PPN (tidak final)

Sumber : Surat Keputusan Menteri Keuangan No. 236/KMK.03/2003

Model Perhitungan PPh pasal 22 atas pengadaan barang menurut UU No 36

tahun 2008

Pengadaan barang berupa satu unit komputer dengan nilai barang barang

sebesar Rp. 8.000.000 dan PPN sebesar Rp. 800.000.

Harga Barang Rp. 8000.000

PPN Rp. 800.000

Total tagihan dari rekanan Rp. 8.800.000

PPh pasal 22 yang dipungut

1.5% * Rp. 8.000.000 Rp. 120.000

K. Pengadaan Barang

Pengadaan barang adalah kegiatan yang dilakukan oleh pihak bagian

keuangan Fakultas Ekonomi Universitas Sumatera Utara yang bertujuan untuk

perusahaan. Pengadaan barang yang di lakukan Fakultas Ekonomi USU

dilaksanakan dengan kegiatan pembelian barang-barang yang tersedia di

masyarakat yang mana Fakultas Ekonomi USU tidak melaksanakan pembelian

Impor dalam bentuk apapun. Adapun pengadaaan barang yang biasa dilakukan

oleh Fakultas Ekonomi USU adalah pengadaan komputer, peralatan kantor,

Aalat tulis kerja, dan lain-lain.

L. Perhitungan Pajak Penghasilan Pasal 22 atas Pengadaan Barang

Penulis akan memaparkan beberapa kasus mengenai perhitungan PPh

pasal 22 yang dilakukan oleh Fakultas Ekonomi USU dalam beberapa

transaksi seperti di bawah ini.

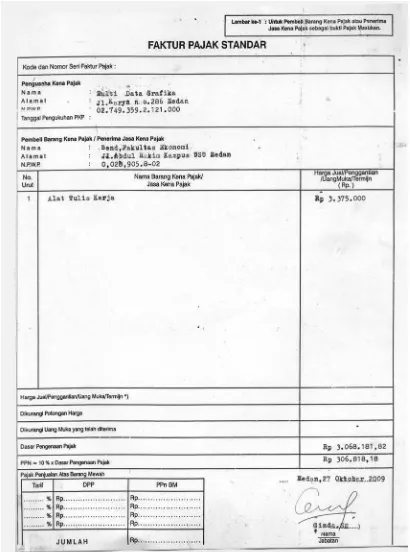

Pada Tanggal 27 Oktober 2009 Fakultas Ekonomi USU membeli alat tulis

kerja dari Multi Data Grafika senilai Rp. 3.375.000. Harga sudah termasuk

PPN sebesar 10%.

Jawab:

Harga barang Rp 3.375.000

Dasar pengenaan pajak (100/110 x Rp 3.375.000) Rp 3.068.181,82

PPN ( 10% x Rp 3.068.181,82) Rp. 306.818,18

Berikut ini adalah faktur pajak standar atas pembelian yang dilakukan oleh

Fakultas Ekonomi USU dari Multi Data Grafika.

Gambar 1. Surat Setoran Pajak

Berikut ini adalah faktur pajak standar atas pembelian yang dilakukan oleh

Fakultas Ekonomi USU dari Multi Data Grafika.

Gambar 2. Faktur Pajak Standar

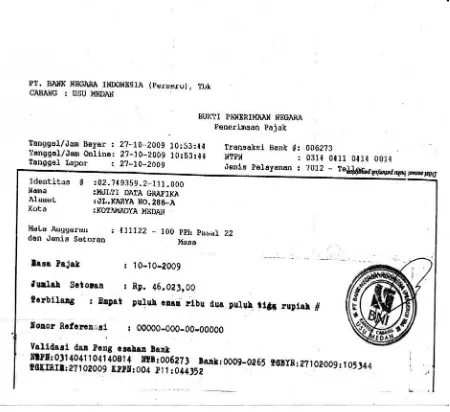

Berikut ini adalah formulir setoran Pajak penghasilan pasal 22 Bank BNI Cab.

USU atas pangadaan barang yang dilakukan oleh Fakultas Ekonomi USU pasa

tanggal 27 Oktober 2009, yaitu:

Gambar 3. Formulir Setoran Pajak

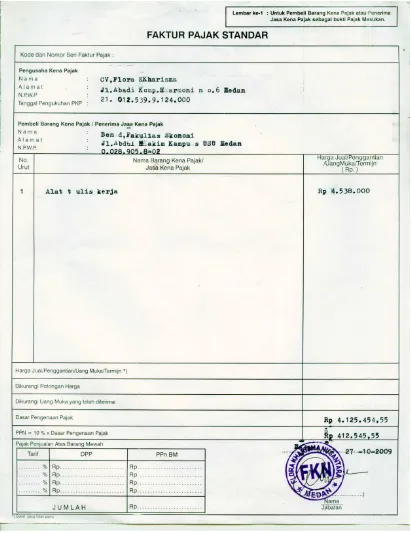

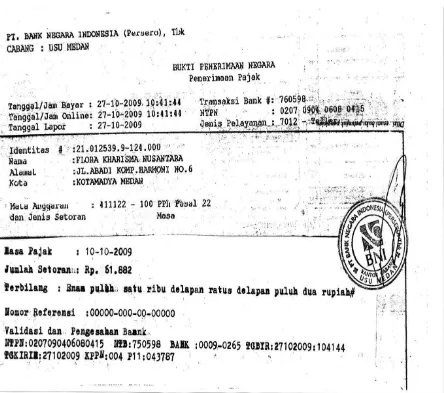

2. Pada tanggal 27 Oktober 2009 Fakultas Ekonomi USUmembeli alat tulis kerja

dari CV. Flora Kharisma Nusantara senilai Rp 4.538.000.

Hraga sudah termasuk PPN 10%.

Jawab :

-. Harga barang Rp 4.538.000

-. Dasar Pengenaan Pajak (100/110 x Rp 4.538.000) Rp 4.125.454,55

-. PPN ( 10% x Rp 4.125.454,55) Rp 412.545,455

Berikut ini adalah surat setoran pajak Fakultas Ekonomi USU atas pangadaan Alat

tulis kerja dari Cv. Flora Kharisma Nusantara yang digunakan sebagai bukti

potongan atas PPh pasal 22 yang di pungut

Gambar 4. Surat Setoran Pajak

Berikut adalah Faktur Pajak Standar atas Pengadaan Alat tulis kerja dari CV.

Flora Kharisma Nusantara

Gambar 5. Faktur Pajak Standar

Berikut ini adalah formulir setoran Pajak Penghasilan Pasal 22 Bank BNI

Cab.USU atas pengadaan barang yang dilakukan oleh Fakultas Ekonomi USU,

yaitu :

Gambar 6 : Formulir Setoran Pajak

M. Prosedur Pemungutan dan pemotongan Pajak Penghasilan Pasal 22 atas Pengadaan Barang

Pembayaran Tgl 10 bulan takwim berikutnya

Pemungut PPh pasal 22 yang dilakukan oleh bagian keuangan Fakultas

Ekonomi USU dimulai dari adanya bagian yang melakukan pembelian kemudian

dari pembelian tersebut pihak FE USU sebagai pembeli langsung melakukan

pemotongan PPh pasal 22 yang dihitung terlebih dahulu pada tanggal yang sama

dengan tanggal pembelian, lalu Fakultas Ekonomi USu menerbitkan Surat Setoran

Pajak (SSP) yang berfungsi sebagai bukti potong PPh sebanyak 3 rangkap, yang

mana rangkap pertama diserahkan kepada wajib pajak yang dikenai pungutan PPh

pasal 22,rangkap kedua diserahkan kepada Kantor Pelayan Pajak (KPP) pada saat

terjadi pelaporan Surat Pemberitahuan ( SPT) masa PPh pasal 22 dan SSp rangkap

ketiga disimpan oleh Fakultas Ekonomi USU sebagai Pemungut PPh pasal 22

untuk diarsipkan. Selanjutnya pihak Fakultas Ekonomi menyetoran PPh pasal 22

yang dipungut atas pengadaan barang ke Bank BNI paling lambat 10 hari bulan

takwim berikutnya atau paling lambat tanggal 10 di bulan berikutnya setelah

bulan pajak sebelumnya.

Kesimpulan yang dapat diambil dari beberapa informasi diatas adalah

bahwa perhitungan dan pemungutan PPh pasal 22 atas pengadaan barang yang

dilakukan oleh Fakultas Ekonomi USU selaku pemungut PPh pasal 22 dapat

dilihat melalui penetapan tarif yang digunakan, pemungutan yang dilakukan pada

saat pembayaran dan penyetoran yang dilakukan sebelum paling lambat 10 hari

bulan takwim berikutnya pada Bank Devisaa telah sesuai dengan peraturan

BAB IV

PENUTUP

A. Kesimpulan

Dari hasil pembahasan diatas, penulis menyimpulkan bahwa

1. Pajak merupakan Iuran rakyat kepada negara yang dipungut berdasarkan

undang-undang (yang dapat dipaksakan) dengan tidak mendapat prestasi kembali

yang digunakan untuk membiayai pengeluaran umum untuk kesejahteraan rakyat.

2. Fakultas Ekonomi USU telah membayar Pajak Penghasilan pasal 22 atas

pengadaan barang pada saat pembayaran dengan nilai 1.5% dari harga beli,

dengan bukti pemotongan berupa SSP.

3. Perhitungan dan prosedur pemotongan PPh pasal 22 pada Fakultas Ekonomi

USU sebagai pemungut Pajak Penghasilan pasal 22 atas pengadaan barang telah

dilaksanakan dengan baik sesuai dengan waktu dan tarif yang ditentukan.

B. Saran

Berdasarkan hasil penelitian yang selama ini dilakukan oleh penulis pada

Fakultas Ekonomi USU, penulis ingin menyampaikan saran kepada pihak

Fakultas Ekonomi USU yaitu agar dapat mempertahankan kepatuhan dalam

DAFTAR PUSTAKA

Resmi Siti, 2008. Perjakan Teori dan Kasus Edisi 4. Salemba Empat

Jakarta

Mardiasmo, 2008. Perpajakan Edisi Revisi 2008. Yogyakarta : ANDI

Yogyakarta

Judisseno, Rimsky K, 2005. Pajak & Strategi Bisnis. Jakarta : Gramedia

Pustaka Utama

Jakarta

Markus muda, 2005. Perpajakan Indonesia. Jakarta. Gramedia Pustaka

Utama Jakarta

Undang-undang Pajak Lengkap Tahun 2008.Jakarta. Mitra Wacana Media

Jakarta