Lampiran 1 Data Mentah Indeks Harga Obligasi Perusahaan, Tingkat Bunga, Nilai Tukar dan Uang Beredar Periode Januari 2001-Desember 2005

2005:10 1868.529 11.00 10144 286715 2005:11 1819.245 12.25 10091 276729

2005:12 1855.999 12.75 9906 281905

Lampiran 2 Hasil Estimasi Model Regresi Linear Menggunakan OLS

Dependent Variable: INOB Method: Least Squares Date: 07/09/07 Time: 20:33 Sample: 2001:01 2005:12 Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C -519.7711 169.2139 -3.071681 0.0033

SBI -0.548408 0.063741 -8.603654 0.0000

KURS 0.042210 0.020628 2.046224 0.0454

JUB 0.009061 0.000511 17.74274 0.0000

R-squared 0.973885 Mean dependent var 1111.122

Adjusted R-squared 0.972486 S.D. dependent var 539.2797 S.E. of regression 89.45254 Akaike info criterion 11.88963 Sum squared resid 448098.4 Schwarz criterion 12.02926

Log likelihood -352.6890 F-statistic 696.1153

Lampiran 3 Hasil Estimasi Model Regresi Linear Dengan Menggunakan Metode OLS Pada Indeks Harga Oligasi Perusahaan

77

Dependent Variable: SBI Method: Least Squares Date: 07/09/07 Time: 20:44 Sample: 2001:01 2005:12 Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C -1386.415 516.0071 -2.686814 0.0094

KURS 0.270777 0.054618 4.957647 0.0000

R-squared 0.297636 Mean dependent var 1163.483

Adjusted R-squared 0.285526 S.D. dependent var 380.2145 S.E. of regression 321.3822 Akaike info criterion 14.41590 Sum squared resid 5990617. Schwarz criterion 14.48572

Log likelihood -430.4771 F-statistic 24.57827

Lampiran 4 Hasil Estimasi Model Regresi Linear Dengan Menggunakan Metode OLS Pada Indeks Harga Oligasi Perusahaan

78

Dependent Variable: SBI Method: Least Squares Date: 07/09/07 Time: 20:46 Sample: 2001:01 2005:12 Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 2655.125 167.7347 15.82932 0.0000

JUB -0.007222 0.000797 -9.057762 0.0000

R-squared 0.585842 Mean dependent var 1163.483

Adjusted R-squared 0.578701 S.D. dependent var 380.2145 S.E. of regression 246.7879 Akaike info criterion 13.88770 Sum squared resid 3532448. Schwarz criterion 13.95751

Log likelihood -414.6310 F-statistic 82.04306

Lampiran 5 Hasil Estimasi Model Regresi Linear Dengan Menggunakan Metode OLS Pada Indeks Harga Oligasi Perusahaan

79

Dependent Variable: KURS Method: Least Squares Date: 07/09/07 Time: 20:45 Sample: 2001:01 2005:12 Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 8138.089 271.1705 30.01097 0.0000

SBI 1.099194 0.221717 4.957647 0.0000

R-squared 0.297636 Mean dependent var 9416.983

Adjusted R-squared 0.285526 S.D. dependent var 766.0557 S.E. of regression 647.5204 Akaike info criterion 15.81694 Sum squared resid 24318398 Schwarz criterion 15.88675

Log likelihood -472.5083 F-statistic 24.57827

Lampiran 6 Hasil Estimasi Model Regresi Linear Dengan Menggunakan Metode OLS Pada Indeks Harga Oligasi Perusahaan

80

Dependent Variable: KURS Method: Least Squares Date: 07/09/07 Time: 20:52 Sample: 2001:01 2005:12 Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 10048.22 518.3050 19.38669 0.0000

JUB -0.003056 0.002464 -1.240466 0.2198

R-squared 0.025845 Mean dependent var 9416.983

Adjusted R-squared 0.009049 S.D. dependent var 766.0557 S.E. of regression 762.5819 Akaike info criterion 16.14406 Sum squared resid 33728806 Schwarz criterion 16.21387

Log likelihood -482.3219 F-statistic 1.538757

Lampiran 7 Hasil Estimasi Model Regresi Linear Dengan Menggunakan Metode OLS Pada Indeks Harga Oligasi Perusahaan

81

Dependent Variable: JUB Method: Least Squares Date: 07/09/07 Time: 20:53 Sample: 2001:01 2005:12 Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 300936.3 10953.83 27.47315 0.0000

SBI -8112.288 895.6172 -9.057762 0.0000

R-squared 0.585842 Mean dependent var 206551.1

Adjusted R-squared 0.578701 S.D. dependent var 40297.85 S.E. of regression 26156.35 Akaike info criterion 23.21434 Sum squared resid 3.97E+10 Schwarz criterion 23.28415

Log likelihood -694.4301 F-statistic 82.04306

Lampiran 8 Hasil Estimasi Model Regresi Linear Dengan Menggunakan Metode OLS Pada Indeks Harga Oligasi Perusahaan

82

Dependent Variable: JUB Method: Least Squares Date: 07/09/07 Time: 20:53 Sample: 2001:01 2005:12 Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

C 286188.8 64408.31 4.443352 0.0000

KURS -8.456812 6.817445 -1.240466 0.2198

R-squared 0.025845 Mean dependent var 206551.1

Adjusted R-squared 0.009049 S.D. dependent var 40297.85 S.E. of regression 40115.11 Akaike info criterion 24.06966 Sum squared resid 9.33E+10 Schwarz criterion 24.13947

Log likelihood -720.0898 F-statistic 1.538757

105

Lampiran 9 Hasil Uji LM Test Model Regresi Linear Pada Indeks Harga Obligasi Perusahaan

83

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.435379 Probability 0.246961

Obs*R-squared 3.028718 Probability 0.219949

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 07/09/07 Time: 20:38

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 26.29694 169.9025 0.154777 0.8776

SBI 0.012358 0.064250 0.192344 0.8482

KURS -0.005874 0.021215 -0.276892 0.7829

JUB 7.34E-05 0.000511 0.143633 0.8863

RESID(-1) 0.214579 0.137420 1.561478 0.1243

RESID(-2) 0.051964 0.142117 0.365641 0.7161

R-squared 0.050479 Mean dependent var 3.65E-14

Adjusted R-squared -0.037440 S.D. dependent var 87.14865 S.E. of regression 88.76508 Akaike info criterion 11.90450 Sum squared resid 425479.0 Schwarz criterion 12.11394

Log likelihood -351.1351 F-statistic 0.574152

DAFTAR PUSTAKA

Anoraga, Pandji dan Pakarti, Piji, 2006, Pengantar Pasar Modal. PT. Asdi Mahasatya, Jakarta.

Andry, Wydia, 2005, Analisis Faktor-faktor yang mempengaruh Prediksi Peringkat Obligasi. Buletin Ekonomi Moneter dan Perbankan Vol. 8 no. 2 September 2005. Jakarta, Indonesia.

Bank Indonesia, 2005, Perkembangan Ekonomi Keuangan dan Kerjasama Internasional. Semester II 2005. Jakarta, Indonesia.

Bank Indonesia, 2006, Tinjauan Kebijakan Moneter. Desember 2005. Jakarta, Indonesia

---, 2006, Perkembangan Ekonomi Keuangan dan Kerjasama Internasional. Triwulan I dan Triwulan II 2006. Jakarta, Indonesia.

Boediono, 2001, Ekonomi Makro, BPFE, Yogyakarta ---, 1998, Ekonomi Moneter BPFE, Yogyakarta

Bursa Efek Surabaya, 2004, Market Data and Price (www.bes.go.id).

---, 2001, Mengenal Obligasi, over The Counter Fix Income Service.

Hadi, Hamdy, 2001, Forex For Managers. PT. Ghalia Indonesia, Jakarta

Husnan, Suad, Dr. MBA dan Pudjiastuty, Enny, Dra. MBA,Ak, 1993, Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, Penerbit: AMP YKPN, Yogyakarta. Lena, Jacky Kale dan Atahau, Apriani, 2003, Pengukuran Durasi Obligasi untuk

Mengetahui Sensitivitas Harga Obligasi terhadap Perubahan Tingkat Suku Bunga di Indonesia. Jurnal Ekonomi dan Bisnis vol.IX.no.1 Maret 2003. Levi, Maurice D, 2001, Keuangan Internasional, Penerbit : Andi, Yogyakarta

Manurung, Mandala dan Rahardja, Prathama, 2004, Uang Perbankan dan Ekonomi Moneter, Penerbit FEUI, Jakarta

Meitaria, Hendryati, 2004, Memahami Penentuan Harga Bond Pada International Secondary Market. Jurnal Utang Luar Negeri November 2004 Vol.9. Jakarta, Indonesia.

Nasution, Mulyo, 1998, Ekonomi Moneter, Penerbit Djambatan, Jakarta.

74 Nopirin, 1990, Ekonomi Moneter, BPFE Yogyakarta.

Sharpe, William F, Alexander, Gordon dan Boiley, Jeffrey V, 1997, Investasi, PT.Prenhallindo, Jakarta.

Susanto, Budi, 2006, Daya Tarik Obligasi Korporasi Mei 2006 (www.kompas.com) Tandelilin, Eduardus, 2001, Analisis Investasi dan ManajemenPortofolio, Penerbit :

BPFE-Yogyakarta.

Yati, Kurniati dan Hardiyanto A.V,1999, Perilaku Nilai Tukar Rupiah dan Alternatif Perhitungan Nilai Tukar Riil Keseimbangan. Buletin Ekonomi Moneter dan Perbankan, UREM, Desember 1999.

BAB II

TINJAUAN PUSTAKA

2.1. Obligasi

2.1.1. Pengertian Obligasi

Obligasi merupakan suatu bukti pengakuan utang dari perusahaan yang

sering disebut bonds. Di dalam obligasi mengandung suatu perjanjian atau kontrak yang mengikat kedua belah pihak antara pemberi pinjaman dan

penerima pinjaman dengan berbagai ketentuan yang sudah diatur, baik

mengenai waktu jatuh tempo pelunasan utang, bunga yang dibayarkan,

besarnya pelunasan, dan ketentuan-ketentuan lain. Obligasi yang tercatat di

bursa efek dapat diperdagangkan dengan cara yang sama seperti transaksi

saham. Penentuan harga obligasi sangat tergantung pada kekuatan permintaan

dan penawaran yang terjadi di pasar.

Seperti halnya investasi surat berharga lainnya, ada dua kemungkinan

yang dapat dialami oleh investor yaitu perolehan keuntungan dan resiko.

Keuntungan yang dapat diperoleh dari investasi obligasi berupa bunga dan

capital gain. Bunga yang diterima sesuai dengan waktu jatuh tempo yang diterapkan, misalnya setiap 3 bulan, 6 bulan atau setahun sekali. Sedangkan,

capital gain akan diperoleh jika harga pembelian lebih rendah dari harga penjualan atau pemegang obligasi mendapatkan diskon saat pembelian

pelunasan sebesar harga pari saat jatuh tempo sedangkan resiko yang

mungkin dihadapi adalah turunnya harga obligasi (Anoraga dan Pakarti,

2006).

Pendapat lain mengatakan obligasi adalah surat utang jangka panjang

yang dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan

untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi

pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi

tersebut (Bursa Efek Surabaya, 2001). Emisi obligasi dapat ditinjau dari dua

sisi, yaitu dari emiten maupun dari sisi investornya. Sisi emitennya, emisi

obligasi merupakan alternatif investasi yang aman. Karena obligasi

memberikan penghasilan tetap berupa kupon bunga yang dibayar secara

reguler dengan tingkat bunga yang kompetitif serta pokok utang yang dibayar

secara tepat waktu pada saat jatuh tempo yang telah ditentukan.

Sedangkan menurut SK Menteri Keuangan RI No.

1548/KMK/013/1996 obligasi adalah bukti utang dari emiten yang

mengandung janji pembayaran bunga atau janji lainnya serta pelunasan pokok

pinjaman yang dilakukan pada saat jatuh tempo sekurang-kurangnya 1 tahun

sejak tanggal emisi (Manurung dan Rahardja, 2004).

Ketika investor telah membeli obligasi dari penerbit, pada umumnya

investor tersebut menjualnya kembali kepada investor lain di pasar sekunder

penerbitan. Dengan kata lain, investor pertama kemungkinan besar akan

menjual obligasi dengan mendapatkan untung atau bahkan rugi. Faktor utama

yang menentukan harga jual obligasi di pasar sekunder antara lain (Meitaria,

2004):

1. Perubahan tingkat bunga.

Setelah obligasi diterbitkan dan kemudian tingkat bunga mengalami

kenaikan, maka nilai dari obligasi akan mengalami penurunan. Begitu

juga sebaliknya, jika tingkat bunga mengalami penurunan maka harga

obligasi akan naik. Fluktuasi tersebut merupakan faktor utama yang

menentukan nilai atau harga pasar dari obligasi. Dengan demikian

harga obligasi di pasar sekunder tidak akan terlepas dari pengaruh

resiko tingkat bunga. Harga obligasi akan bereaksi terhadap

faktor-faktor yang mempengaruhi tingkat bunga.

2. Peringkat kredit.

Nilai pasar dari obligasi di pasar sekunder akan berubah antara lain

tergantung pada peringkat kredit dari obligasi tersebut. Akan tetapi

semua investor mempunyai nara sumber untuk memperoleh data

dengan akurat mengenai kualitas kredit dari beberapa penerbit. Oleh

karena itu, kehadiran lembaga pemeringkat Internasional seperti

Standard dan Poor (S&P), Moody’s dan Fitch akan sangat membantu. Untuk mengetahui peringkat kredit dari setiap penerbit, peringkat

mengalami penurunan, investor cenderung untuk menjual obligasi yang

mereka pegang. Sementara investor lain tidak bersedia membeli

obligasi tersebut mengingat kualitas kredit dari penerbit mengalami

penurunan.

3. Permintaan dan Penawaran

Dari waktu ke waktu penawaran obligasi relatif akan mengalami

perubahan seiring dengan permintaan akan obligasi tersebut. Pada

masa dimana penawaran obligasi cenderung sedikit, investor yang

bermaksud menjual obligasi akan mendapat harga yang lebih baik

dibandingkan jika pada saat terjadi kelebihan obligasi di pasar.

Seringkali perubahan pajak mengakibatkan penawaran obligasi

membanjiri pasar sehingga berakibat memberikan tekanan pada pasar

obligasi untuk sementara waktu.

Dari ketiga faktor utama tersebut, secara umum pergerakan tingkat

bunga di pasar keuangan sangat mempengaruhi harga obligasi. Bila kita

asumsikan bahwa obligasi dengan kupon 7% diterbitkan 5 tahun yang lalu

ketika tingkat bunga sebesar 8%. Selanjutnya diasumsikan bahwa tingkat

bunga ini mengalami kenaikan menjadi 9%.

Pertanyaannya kemudian adalah mengapa investor mau membeli

obligasi yang sudah 5 tahun diterbitkan dengan kupon 8% sementara mereka

bisa membeli obligasi yang baru diterbitkan dengan kupon 9%. Salah satu

dengan menjual obligasi tersebut dengan diskon, sehingga penghasilan total

dari obligasi tersebut sama dengan kupon dari obligasi yang baru diterbitkan.

Seperti halnya investasi dalam bentuk saham, obligasi juga memiliki

kemungkinan untung dan resiko. Keuntungan dalam investasi obligasi berupa

bunga dan capital gain. Resiko yang dihadapi oleh pemegang obligasi adalah turunnya harga obligasi. Harga obligasi ini sangat tergantung pada

perkembangan suku bunga bank. Setelah obligasi diterbitkan dan tingkat

bunga mengalami kenaikan, maka nilai obligasi akan mengalami penurunan.

Harga obligasi akan bereaksi terhadap faktor-faktor yang mempengaruhi

tingkat bunga (Meitaria, 2004).

Secara umum, ada beberapa karakteristik dari obligasi yang dapat

dilihat dari beberapa hal sebagai berikut (Tandelilin, 2001):

1. Nilai instrinsik dari obligasi, yang dipengaruhi oleh tingkat kupon

yang diberikan, waktu jatuh tempo dan nilai prinsipalnya.

2. Tipe penerbitannya. Obligasi dapat mempunyai tipe jaminan dan

urutan klaim yang berbeda. Emiten bisa menerbitkan obligasi dengan

menggunakan jaminan aset riil tertentu yang dimiliki oleh perusahaan

atau tanpa menggunakan jaminan.

3. Bond indenture yaitu dokumen legal yang memuat hak-hak pemegang obligasi maupun emiten obligasi. Dokumen tersebut akan memuat

bunga, dan pembatasan pemberian deviden bagi para pemegang saham

perusahaan.

4. Call provision yaitu hal emiten obligasi untuk melunasi obligasi sebelum jatuh tempo yang akan dilaksanakan oleh emiten jika tingkat

suku bunga pasar di bawah tingkat kupon obligasi. Hal ini dilakukan

untuk mengurangi biaya modal peusahaan, akibat kewajiban membayar

bunga di atas bunga pasar yang berlaku.

Jumlah obligasi yang diminta mempunyai hubungan positif dengan

tingkat bunga obligasi dan berhubungan negatif dengan tingkat bunga untuk

aktiva lain yang sifatnya competitive. Demikian juga, mempunyai hubungan positif dengan nilai total kekayaan dan hubungan negatif dengan penghasilan,

sebab naiknya penghasilan akan mendorong naiknya keinginan akan uang,

sehingga permintaan terhadap jenis aktiva yang lain akan berkurang. Terakhir

faktor resiko, makin tinggi resiko jumlah obligasi yang diminta akan makin

kecil (Nopirin, 1990).

Terlihat bahwa kenaikan nilai total kekayaan akan menggeser kurva

permintaan obligasi ke kanan atas. Sebaliknya kenaikan penghasilan, tingkat

inflasi yang diperkirakan serta tingkat bunga kekayaan jenis lain yang

competitive akan menggeser kurva permintaan obligasi ke kiri bawah.

Dari segi penawaran, perlu dibedakan antara jumlah obligasi lama

dengan tambahan terhadap jumlah obligasi selama suatu periode tertentu.

Jenis yang pertama adalah jumlah obligasi di tangan masyarakat pada suatu

saat tertentu, yang terdiri dari obligasi yang dikeluarkan pemerintah untuk

menutup/membiayai defisit atau pinjaman pada waktu/tahun lalu. Jenis kedua

adalah tambahan terhadap jumlah/stock yang ada. Oleh karena itu makin pendek jangka waktunya, tambahan ini akan makin kecil.

Untuk mempermudah analisa, diasumsikan jangka waktu yang pendek

sehingga tambahan obligasi sangat kecil, tidak ada pengaruhnya terhadap

jumlah obligasi yang ditawarkan. Oleh karena itu kurva penawaran obligasi

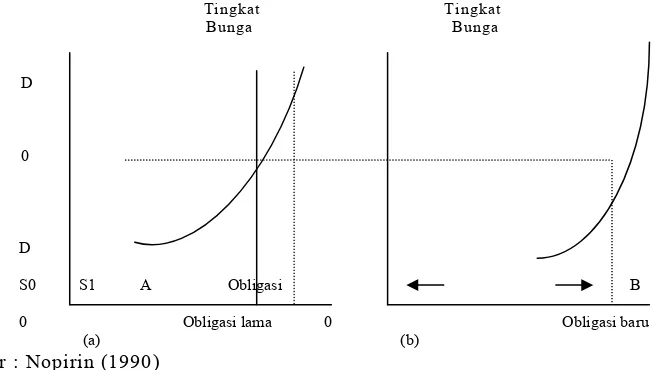

tersebut berbentuk lurus, seperti gambar berikut.

Tingkat Tingkat Bunga Bunga

D

0

D

S0 S1 A Obligasi B 0 Obligasi lama 0 Obligasi baru

(a) (b)

Sumber : Nopirin (1990)

Gambar 2.1 Permintaan dan Penawaran Obligasi Pemerintah

Gambar (a) menunjukkan pasar obligasi pemerintah. Tingkat bunga

ditentukan oleh jumlah obligasi yang ditawarkan dan yang diminta. Pada

gambar tersebut, tingkat bunga dalam keadaan keseimbangan adalah r0,

Tingkat bunga r0 adalah keseimbangan dalam jangka pendek, sebab pada

periode tersebut (pada tingkat bunga r0) terdapat tambahan obligasi baru

sebesar OB (pada gambar (b)). Obligasi baru ini akan mempengaruhi tingkat

bunga pada periode berikutnya, sehingga kurva penawaran bergeser ke kanan

(S1) dan tingkat bunga akan naik. Kesimpulan yang dapat ditarik adalah

dalam jangka panjang, apabila hal-hal lain tidak berubah, defisit anggaran

belanja terus menerus yang dibiayai dengan pengeluaran obligasi akan

mendorong tingkat bunga makin lama makin tinggi.

Besarnya jumlah obligasi yang ditawarkan tergantung dari pengeluaran

obligasi oleh pemerintah guna menutup defisit, ada sebab/cara lain dimana

jumlah obligasi yang ditawarkan berubah, yakni melalui kebijaksanaan

moneter pasar terbuka. Untuk mempengaruhi jumlah uang beredar, Bank

Sentral dapat menjual/membeli surat berharga (termasuk obligasi). Dengan

kebijaksanaan ini jumlah obligasi yang ditawarkan dapat berubah.

Gambar (b) menunjukkan obligasi baru yang dikeluarkan pada periode

tertentu, yang mempunyai lereng positif. Artinya, obligasi baru mempunyai

hubungan positif dengan tingkat bunga. Alasannya, pertama tingkat bunga

merupakan biaya/pengeluaran bagi pemerintah atas utang (obligasi yang

dikeluarkannya), sehingga kenaikan tingkat bunga akan memperbesar defisit

yang berarti pemerintah harus mengeluarkan obligasi baru. Kedua, kenaikan

tingkat bunga akan menekan investasi sehingga pendapatan akan turun.

penerimaan pemerintah yang berasal dari pajak akan turun. Defisit anggaran

belanja pemerintah meningkat. Apabila jumlah uang beredar tetap, kenaikan

defisit ini akan mendorong pemerintah untuk mengeluarkan obligasi lagi.

Dalam hal ini terlihat bahwa kenaikan tingkat bunga diikuti dengan naiknya

jumlah obligasi baru.

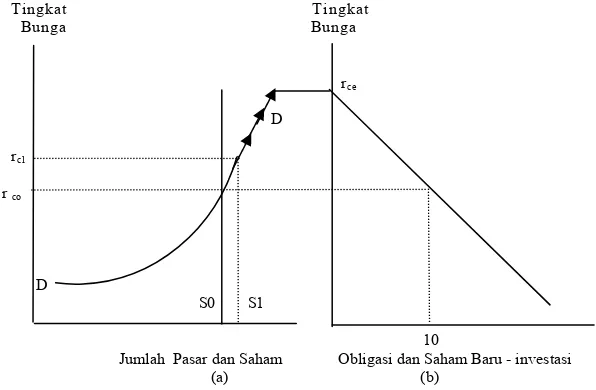

Pasar surat berharga swasta (obligasi dan saham) dapat digambarkan

sebagai berikut (Nopirin, 1990).

Tingkat Tingkat Bunga Bunga

rc e

D rc l

r co

D

S0 S1

10

Jumlah Pasar dan Saham Obligasi dan Saham Baru - investasi (a) (b)

Sumber : Nopirin (1990)

Gambar 2.2. Pasar Surat Berharga Swasta

Kurva permintaan obligasi dan saham (DD) mempunyai lereng positif,

sebab masyarakat akan terdorong memegang/membeli obligasi lebih banyak

apabila tingkat bunga makin tinggi. Kurva penawarannya seperti pada

obligasi pemerintah, berbentuk garis vertikal karena anggapannya adalah

sangat kecil. Keseimbangan terjadi pada titik perpotongan antara kurva

permintaan dan penawaran, yaitu pada tingkat bunga rco. Dalam jangka

panjang keseimbangan ini akan berubah. Pengeluaran obligasi dan saham

baru digunakan untuk membiayai investasi sehingga sumbu horizontal juga

menggambarkan pengeluaran investasi. Oleh karena itu, kurva ini mempunyai

lereng negatif.

Pada tingkat bunga rco pengeluaran investasi sebesar I0. Tambahan

investasi baru sebesar I0 dibiayai dengan pengeluaran obligasi dan saham

baru. Akibatnya, kurva penawaran obligasi dan saham akan bergeser ke S1

dan tingkat bunga naik rc1. Proses pergeseran ini akan berjalan terus sampai

tingkat bunga mencapai rcc dimana investasi memotong sumbu vertikal. Titik

ini merupakan keseimbangan jangka panjang, dimana jumlah obligasi dan

saham yang ditawarkan tidak berubah, dan tidak ada obligasi dan saham baru

yang dikeluarkan.

2.1.2 Jenis – Jenis Obligasi

Ada beberapa jenis obligasi swasta yaitu (Widiatmodjo, 2004) :

1. Obligasi dengan jaminan (secured bond). Obligasi ini dijamin dengan

kekayaan tertentu. Jika terjadi likuidasi, maka pemegang obligasi jenis

ini akan mendapatkan pembayaran dari hasil penjualan kekayaan yang

Ada 3 jenis obligasi dengan jaminan:

1. Obligasi yang dijamin dengan tanah dan bangunan yang disebut

mortgage bond.

2. Obligasi yang dijamin dengan perlengkapan misalnya mesin-mesin,

mobil, pesawat terbang, dan lain-lain disebut equipment bond.

3. Obligasi yang dijamin dengan saham atau obligasi lain yang

dimiliki emiten disebut collateral trust bond.

2. Obligasi tanpa jaminan (unsecured bond/naked bond). Obligasi ini

memang tidak dijamin dengan harta. Obligasi ini laku dijual karena

emitennya memiliki reputasi yang bagus.

3. Obligasi senior dan subordinated bond. Obligasi senior memiliki hak mendapatkan penggantian atas semua harta yang dijaminkan apabila

dilikuidasi. Obligasi subordinated berarti tidak memiliki hak atas semua harta yang dijaminkan, namun tetap memiliki sebagian hak

untuk mendapatkan penggantian.

4. Callability. Obligasi ini mencantumkan persyaratan bahwa emiten mempunyai hak untuk membeli kembali obligasi yang telah

diterbitkan. Obligasi jenis ini biasanya akan ditarik kembali pada saat

suku bunga secara umum sedang menunjukkan kecenderungan

menurun. Jadi pemegang obligasi yang mempunyai persyaratan

mengkompensasi kerugian ini, biasanya emiten memberikan harga

premium.

5. Obligasi tanpa bunga atau berbunga rendah (perpetuity bond). Obligasi

ini mengizinkan perusahaan penerbitnya membayar bunga yang rendah

atau tidak ada sama sekali. Obligasi ini dijual dengan harga diskon

dari nilai nominal. Investor menerima sebagian besar pengembalian

dari nilai apresiasi obligasi.

6. Junk bond yaitu obligasi yang memiliki peringkat yang rendah. Penerbit obligasi ini biasanya perusahaan-perusahaan baru yang

memiliki catatan kinerja yang belum mapan. Walau demikian, obligasi

ini juga dikeluarkan oleh perusahaan yang sudah mapan.

Selain hal tersebut diatas, ada dua hal yang muncul pada pembelanjaan

obligasi yaitu negara penerbitan dan sarana penerbitan. Obligasi yang dijual

dengan denominasi mata uang tempat mata uang negara penjualannya disebut

obligasi asing. Misalnya perusahaan Kanada menjual obligasinya ke New

York dengan denominasi dolar AS. Perusahaan Brazil dapat menjual obligasi

dengan denominasi Deutschmark di Jerman. Obligasi asing ini biasanya dijual oleh pialang di negara obligasi itu diterbitkan. Sedangkan eurobond adalah obligasi yang didenominasi dalam mata uang negara lain, bukan negara yang

mengeluarkan obligasi tersebut. Misalnya obligasi dengan denominasi Dolar

dijual diluar AS (di Eropa atau di negara lain). Misalnya obligasi dengan

atau obligasi eurodollar. Eurobond dijual oleh sindikat pialang internasional karena eurobond biasanya dijual bersamaan di beberapa negara (Levi, 2001).

2.1.3 Teori Penentuan Harga Obligasi

Teori mengenai penentuan harga obligasi sangat berhubungan dengan

bagaimana harga obligasi bereaksi atas perubahan yield to maturity obligasi. Yield to maturity yaitu tingkat hasil yang akan diperoleh pemodal jika membeli obligasi pada harga pasar dan memegangnya sampai masa jatuh

tempo. Jika obligasi memiliki nilai pasar yang sama dengan nilai pokoknya,

maka yield to maturity akan sama dengan tingkat bunga kuponnya. Namun jika nilai pasar kurang dari nilai pokok maka obligasi akan memiliki yield to maturity yang lebih besar dari tingkat kupon. Sebaliknya jika nilai pasar lebih besar dari nilai pokok, maka obligasi akan memiliki yield to maturity yang lebih rendah dari tingkat bunga kupon. Dengan mengingat hal tersebut, maka

terdapat lima teori yang berhubungan dengan penentuan harga obligasi

(Sharpe,et.al, 1997):

1. Jika harga pasar obligasi naik, maka imbal hasilnya akan turun,

sebaliknya jika harga pasar obligasi turun, maka imbal hasilnya akan

naik.

2. Jika imbal hasil obligasi tidak berubah sepanjang masa hidupnya,

maka besarnya diskon/premium akan menurun jika jangka semakin

3. Jika imbal hasil obligasi tidak berubah sepanjang hidupnya, maka

besarnya diskon/premium akan menurun dengan penurunan yang

semakin besar jika jangkanya makin singkat.

4. Penurunan pada imbal hasil obligasi akan menaikkan harga obligasi

sejumlah yang lebih besar ukurannya dibanding penurunan harga

obligasi yang akan terjadi jika besarnya penurunan imbal hasil obligasi

sama.

5. Persentase perubahan pada harga obligasi yang disebabkan oleh

perubahan imbal hasilnya akan semakin kecil jika tingkat bunga

kuponnya lebih tinggi.

Sedangkan untuk melakukan perhitungan indeks harga yaitu dengan

menggunakan rumus sebagai berikut (Bursa Efek Surabaya, 2004):

%

Pv,b = harga pasar obligasi dengan v hari pada waktu dasar

Pv,t = harga pasar obligasi dengan v hari pada waktu dasar t

IFc,t = v hari indeks harga pada waktu t

yield suatu portofolio. Berikut ini rumus untuk menghitung indeks yield obligasi (Bursa Efek Surabaya, 2004):

N

q = jumlah obligasi yang beredar

Yt = yield obligasi i pada hari t

Harga jual suatu sekuritas ini mencerminkan tingkat kepercayaan dan

prospek lembaga yang menerbitkannya. Pihak-pihak yang sangat dipercaya

dan dinilai memiliki prospek yang baik, harga obligasinya relatif baik.

Misalnya obligasi yang diterbitkan pemerintah pusat atau BUMN yang besar

dan sehat cenderung memiliki harga yang relatif tinggi dan stabil

dibandingkan obligasi perusahaan milik pemerintah daerah.

Seorang pemodal yang tertarik untuk membeli obligasi tentunya harus

memperhatikan peringkat obligasi (bond ratings). Rating atau peringkat, merupakan sebuah pernyataan tentang keadaan pengutang dan kemungkinan

apa yang bisa dan akan dilakukan sehubungan dengan utang yang dimiliki,

sehingga dapat dikatakan bahwa peringkat mencoba mengukur resiko default, yaitu peluang emiten atau peminjam akan mengalami kondisi tidak mampu

dapat memberikan petunjuk bagi investor tentang kualitas investasi obligasi

yang mereka minati.

Pemodal bisa menggunakan jasa credit rating agency yang memberikan jasa penilaian terhadap obligasi yang beredar untuk mendapatkan

informasi mengenai peringkat obligasi. Di Indonesia terdapat lembaga

pemeringkat sekuritas utang yaitu PEFINDO (Pemeringkat Efek Indonesia).

Hasil dari pemeringkat surat utang didasarkan atas beberapa hal seperti

(Andry, 2005):

1. Kemungkinan pelunasan pembayaran yaitu kemampuan obligor untuk

memenuhi kewajiban finansialnya sesuai dengan perjanjian.

2. Struktur, karakteristik serta berbagai ketentuan yang diatur dalam surat

utang.

3. Perlindungan yang diberikan maupun posisi klaim dari pemegang surat

utang tersebut bila terjadi pembubaran/likuidasi serta hukum lainnya

Defenisi Peringkat PT Pefindo

Simbol Arti

idAAA Perusahaan dengan resiko investasi paling rendah, berkemampuan paling baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan.

idAA Perusahaan dengan resiko investasi sangat rendah, berkemampuan paling baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan dan tidak mudah dipengaruhi oleh perubahan keadaan.

idA Perusahaan dengan resiko investasi rendah dan berkemampuan baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, dan hanya sedikit dipengaruhi oleh perubahan keadaan yang merugikan.

idBBB Perusahaan dengan resiko investasi cukup rendah dan berkemampuan baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, meskipun kemampuannya tersebut cukup peka terhadap perubahan keadaan yang merugikan.

idBB Perusahaan yang masih berkemampuan untuk membayar bunga dan pokok utang dan seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, namun resiko investasi cukup tinggi dan sangat peka terhadap perubahan keadaan yang merugikan.

idB Perusahaan dengan resiko investasi sangat tinggi dan berkemampuan sangat terbatas untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan.

idCCC Perusahaan yang berkemampuan lagi untuk memenuhi segala kewajiban finansialnya.

idD Utang efek yang macet atau perusahaan yang sudah berhenti berusaha. Sumber :Widiatmodjo, 2004

2.2 Tingkat Bunga

2.2.1 Pengertian Tingkat Bunga dalam Penilaian Obligasi

Untuk memahami perhitungan tingkat bunga dalam obligasi, ada tiga

tingkat bunga atas obligasi tersebut, kapan dana akan diserahkan dan kapan

hutang akan dilunasi.

1. Spot Interest Rates merupakan tingkat bunga dari obligasi yang hanya mempunyai satu arus kas bagi pembeli obligasi tersebut. Obligasi yang

hanya mempunyai satu arus kas bagi pemodal disebut pure discount bond atau zero coupon bond.

2. Future rates atau Forward rates merupakan tingkat bunga atas obligasi dimana terjadinya komitmen dan kapan uang akan diserahkan ke pihak

emiten berbeda.

3. Current yield merupakan pembayaran bunga dibagi dengan harga obligasi. Current yield adalah tingkat bunga yang sering dicantumkan pada surat kabar keuangan, meskipun manfaatnya tidak terlalu banyak. Misalnya,

Zero coupon bond mempunyai current yield sebesar nol (per defenisi). Jika pemodal memilih obligasi berdasarkan atas current yield mereka akan selalu menolak membeli zero coupon bond.

4. Yield to maturity merupakan internal rate of return (IRR) yang diperoleh pemodal dengan memiliki obligasi sampai dengan jatuh tempo (Husnan

dan Pudjiastuty, 1993).

Harga obligasi sangat tergantung dari perkembangan suku bunga bank.

Pada saat suku bunga bank mengalami peningkatan, investor akan cenderung

melepas/menjual obligasinya dan menyimpan uangnya di bank dengan bunga

harga obligasi cenderung turun. Resiko Capability juga dapat dialami oleh pemegang obligasi yaitu terjadinya pelunasan atas utang obligasi/penarikan

obligasi sebelum jatuh tempo sedangkan pada saat itu suku bunga di bank

menurun dan bunga yang diperoleh dari obligasi jauh lebih menguntungkan.

Pengaruh perubahan tingkat bunga pasar terhadap harga obligasi akan

terkait dengan maturitas dari obligasi tersebut. Bila terjadi

kenaikan/penurunan tingkat bunga maka harga obligasi yang mempunyai

maturitas lebih lama akan mengalami penurunan/kenaikan harga yang lebih

besar dibandingkan dengan obligasi yang mempunyai maturitas yang lebih

pendek, ceteris paribus. Misalnya pada obligasi yang maturitasnya 10 tahun, apabila terjadi kenaikan tingkat bunga dari 10% menjadi 18% maka harga

obligasi akan mengalami penurunan sebesar 33,8% yaitu dari Rp 1.373,96

menjadi Rp 908,32. Sedangkan pada obligasi yang mempunyai maturitas yang

lebih lama misalnya 25 tahun, jika ada penurunan tingkat bunga yang sama

yaitu dari 10% menjadi 18%, maka harga obligasi akan mengalami penurunan

sebesar 41,99% (Tandelilin, 2001).

Selain dipengaruhi oleh maturitas obligasi, perubahan harga obligasi

karena adanya perubahan tingkat bunga juga tergantung pada tingkat kupon

yang diberikan oleh obligasi tersebut. Tetapi, hubungan tingkat kupon

obligasi dengan sensivitas harga obligasi terhadap perubahan tingkat bunga

merupakan hubungan yang tidak searah. Oleh karena itu, bila terjadi

yang lebih rendah akan relatif lebih berfluktuasi dibandingkan dengan harga

obligasi yang tingkat kuponnya lebih tinggi. Misalnya pada obligasi yang

memberikan kupon 10%, jika terjadi kenaikan tingkat bunga sebesar 6% maka

harga obligasi tersebut akan turun menjadi Rp 642,25 atau sebesar 35,77%.

Sedangkan pada obligasi yang memberikan kupon lebih tinggi misalnya 20%

jika terjadi perubahan tingkat bunga yang besarnya sama maka harga obligasi

hanya turun sebesar 33,34%. Kesimpulan yang dapat ditarik yaitu jika terjadi

perubahan tingkat bunga, maka dua faktor penting yang mempengaruhi

perubahan harga obligasi adalah tingkat kupon dan maturitasnya. Bila terjadi

penurunan/kenaikan tingkat bunga, maka harga obligasi akan naik/turun,

tetapi persentase perubahan harga yang relatif lebih besar akan terjadi pada

obligasi yang mempunyai maturitas lebih panjang dan tingkat kupon yang

lebih rendah (Tandelilin, 2001).

2.2.2 Teori Tingkat Bunga Keynes

Keynes mengatakan bahwa tingkat bunga adalah balas jasa yang

diterima seseorang karena orang tersebut mengorbankan liquidity preferencenya. Makin besar liquidity preferencenya, makin besar keinginan orang tersebut untuk menahan uang tunai, maka makin besar tingkat bunga

yang diterima orang tersebut bila ia meminjamkan uang tersebut kepada

Bila tingkat bunga turun dari tingkat bunga normal, dalam masyarakat

ada suatu keyakinan akan naik suku bunga masa yang akan datang. Bila

masyakat memegang obligasi pada saat suku bunga naik (obligasi mengalami

penurunan) pemegang obligasi tersebut akan menderita kerugian (capital

loss). Guna menghindari kerugian ini tindakan yang dilakukan adalah menjual

obligasi yang dengan sendirinya akan mendapatkan uang kas dan uang kas ini

yang dipegang pada saat suku bunga naik. Hubungan inilah yang disebut

motif spekulasi permintaan uang kas karena masyarakat akan melakukan

spekulasi tentang obligasi di masa yang akan datang (Nasution, 1998).

2.3 Nilai Tukar (Exchange Rate) 2.3.1 Sistem Nilai Tukar

Valuta asing atau foreign exchange, secara tipikal merupakan mata uang asing dan bukan sesuatu yang legal tender pada negara lain. Oleh karena itu, penerimaan devisa dari kegiatan ekonomi internasional perlu di

konversikan dengan mata uang domestik agar dapat diterima sebagai alat

tukar terhadap barang dan jasa di luar negara pencetaknya. Dengan demikian

timbul suatu usaha untuk bisa menukar valas tersebut dengan mata uang lokal

agar dapat ditukarkan dengan barang atau jasa di negara tersebut (Hadi,

2001).

Kontribusi kurs terhadap resiko obligasi jauh lebih besar dari pada

pemerintah untuk meningkatkan tingkat bunga dalam usaha untuk

mendongkrak nilai mata uang. Tingkat bunga yang lebih tinggi akan

menurunkan harga obligasi dalam mata uang lokal, sehingga depresiasi mata

uang diikuti dengan penurunan nilai obligasi dalam mata uang lokal. Nilai

aset mata uang lokal dan pergerakan kurs saling menguatkan, yang

meningkatkan variasi nilai obligasi dalam dolar AS yang memiliki korelasi

positif antara nilai aset mata uang lokal dan kurs menambah volatilitas.

Dalam kasus obligasi mata uang asing yang dinilai dengan Dolar AS, proporsi

yang cukup besar dari volatilitas berasal dari variasi kurs. Hal ini berlawanan

dengan saham, dimana volatilitas terutama disebabkan oleh variasi dalam

nilai mata uang lokal dari pasar saham (Levi, 2001).

Secara umum ada empat macam sistem kurs yang telah banyak di kenal

masing-masing:

a) Free Floating Exchange rate System

Dalam sistem kurs mengambang bebas atau disebut juga Clean Floating Rate System, kurs suatu mata uang ditentukan oleh pengaruh permintaan dan penawaran yang terjadi di pasar valas sesuai dengan mekanisme pasar

yang berlaku. Secara teoritis, penentuan kurs sepenuhnya diserahkan pada

pengaruh pasar sehingga pemerintah tidak perlu lagi melakukan intervensi

di pasar baik melalui transaksi jual-beli valas maupun intervensi dalam

bentuk ketentuan-ketentuan peraturan. Oleh karena itu, cadangan yang ada

b) Managed Floating Exchange rate System

Dalam sistem kurs mengambang terkendali, pemerintah dapat kapan saja

melakukan intervensi baik melalui pembelian atau penjualan valas,

ataupun melalui berbagai kebijaksanaan Bank sentral akan memelihara

tingkat apresiasi/depresiasi pada suatu persentase tertentu dengan

melakukan penjualan atau pembelian valas pada level-level yang dianggap

mengkhawatirkan. Selain itu bila diperkirakan kurs valas sudah terlalu

menyimpang, maka pemerintah secara bertahap akan memperkecil

perbedaan tersebut melalui devaluasi atau lainnya.

c) Fixed Exchange Rate System

Sistem penetapan kurs tetap, muncul pertama kali pada tahun 1944

bersamaan dengan lahirnya Dana Moneter International (IMF) dan Bank

dunia yang beroperasi berdasarkan standar pertukaran emas. Sistem kurs

yang tetap atau stabil diperlukan saat itu dengan maksud untuk

memperlancar arus perdagangan dan investasi internasional karena dengan

sistem kurs tetap tersebut, dijamin ada suatu kepastian biaya atau

pendapatan daripada kegiatan perdagangan atau investasi dimaksud. Atau

paling tidak resiko karena perbedaan kurs di negara dimaksud bisa

diperkecil. Dengan penetapan kurs tetap ini, bukan berarti kesignifikan

permintaan dan penawaran menjadi hilang, melainkan hanya timbul

Pemerintah dalam hal ini betul-betul mengendalikan pasar valas.

d) Pegged Exchange rate System.

Sering disebut juga sebagai sistem kurs terkait yaitu sistem kurs terkait

yaitu sistem kurs yang dilakukan dengan mengkaitkan nilai mata uang

suatu negara dengan mata uang negara lain yang dinilai stabil. Kurs mata

uang tersebut akan berfluktuasi mengikuti mata uang negara-negara yang

ditambatinya dan karenanya nilai mata uang negara tersebut (yang

ditambatkan) menjadi sangat tergantung pada kondisi negara lain. Pada

umumnya negara-negara yang ditambatinya adalah negara-negara yang

mempunyai hubungan dagang yang erat dan secara ekonomi cukup

potensial. Dalam perkembangannya kita kenal dengan Crawling Peg System atau sistem kurs terkait merambat, yang pada prinsipnya kurs yang ditambatkan diperbolehkan berfluktuasi atau berubah (Crawl or glide)

secara periodik sesuai dengan kondisi yang berkembang.

2.3.2 Perkembangan Sistem Nilai Tukar

Yati dan Hardiyanto (1999), penelitian Hongliang (1998) menyatakan

bahwa nilai tukar negara-negara Eropah sejak rejim nilai tukar tetap Bretton

Woods sampai dengan tahun 1997, mengungkapkan bahwa perilaku nilai

Secara garis besar, Indonesia telah mengimplementasikan sistem nilai

tukar yang berbeda-beda dalam tiga dekade terakhir. Perubahan dari suatu

sistem ke sistem lainnya didasarkan pada kebutuhan agar sistem nilai tukar

sesuai dengan perekonomian yang mengalami perubahan seiring dengan

perkembangan ekonomi.

a. Sistem Nilai Tukar Tetap (1970 – November 1978).

Sesuai dengan Undang-undang No. 32 tahun 1964, Indonesia menganut

sistem nilai tukar tetap dengan kurs resmi Rp 250 per 1 USD (Sebelumnya

Rp 45 per 1 USD), sementara kurs mata uang lainnya dihitung

berdasarkan nilai tukar rupiah terhadap USD di bursa valuta asing Jakarta.

Dalam rezim ini tidak ada pembatasan dalam hal kepemilikan, penjualan

maupun pembelian valuta asing. Sebagai konsekwensi kewajiban

penjualan devisa tersebut maka Bank Indonesia harus dapat memenuhi

seluruh kebutuhan valuta asing bank komersial untuk memenuhi

permintaan para importir maupun masyarakat yang membutuhkan valuta

asing. Pada masa tersebut penentuan nilai tukar mutlak dilakukan oleh

pemerintah atas dasar nilai tukar riil. Dengan sistem nilai tukar tetap ini,

Bank Indonesia memiliki wewenang penuh dalam mengawasi transaksi

devisa. Sementara untuk menjaga kestabilan nilai tukar pada tingkat yang

telah ditetapkan, Bank Indonesia melakukan intervensi aktif di pasar

valuta asing. Sistem nilai tukar tetap dengan sistem kontrol devisa pada

berkembang, volume transaksi devisa masih relatif kecil dan kegiatan

spekulasi valas belum ada.

b. Sistem nilai tukar mengambang terkendali (November 1978-Agustus

1997).

Pada sistem ini nilai rupiah diambangkan terhadap sekeranjang mata uang

(basket of currencies) negara-negara mitra dagang utama Indonesia.

Kebijakan ini diimplementasikan bersamaan dengan dilakukannya

devaluasi Rupiah pada awal tahun 1978 sebesar 33,6%. Dengan sistem

tersebut pemerintah menetapkan kurs indikasi dan membiarkan kurs

bergerak di pasar dengan spread tertentu. Untuk menjaga kestabilan nilai tukar rupiah, pemerintah melakukan intervensi bila kurs bergejolak

melebihi batas atas batas bawah dari spread. Perkembangan selanjutnya dengan semakin terbukanya perekonomian nasional terhadap

perekonomian dunia yang ditandai dengan semakin besarnya capital inflow ke Indonesia, serta semakin pesatnya perkembangan sektor keuangan dan dunia usaha maka kebijakan nilai tukar managed floating, lebih ditekankan pada unsur floating sementara unsur pengendaliannya (managed) semakin mengecil.

c. Sistem Nilai Tukar Managed Floating dengan Crawling band system (September 1995-Agustus 1997).

Fleksibilitas nilai tukar rupiah semakin ditingkatkan melalui penerapan

1997. Peningkatan fleksibilitas nilai tukar tersebut telah mendorong

perkembangan pasar valuta asing dalam negeri, yang tercermin dari

semakin berkurangnya ketergantungan bank-bank kepada Bank Indonesia

dalam melakukan transaksi devisa. Di samping itu, jumlah pelaku

transaksi juga semakin meningkat dan produk pasar valuta asing semakin

bervariasi. Hal ini terlihat dari transaksi swap Bank Indonesia yang menurun tajam dari USD 13 milliar pada tahun 1991 menjadi sebesar USD

1 milliar tahun 1994. Sebaliknya transaksi swap antar bank meningkat dari USD 29 milliar pada tahun 1991 menjadi sebesar USD 596 milliar

pada tahun 1997.

d. Sistem nilai tukar mengambang bebas (sejak 14 Agustus 1997).

Sejak pertengahan Juli 1997, nilai tukar Rupiah mengalami

tekanan-tekanan yang menyebabkan semakin melemahnya nilai tukar Rupiah

terhadap USD. Tekanan tersebut berawal dari krisis Thailand yang dengan

segara menyebar ke Indonesia dan negara Asean sehubungan dengan

karakteristik perekonomian yang mempunyai kemiripan. Langkah-langkah

yang dilakukan Bank Indonesia antara lain dengan melakukan intervensi,

untuk sementara memang dapat menstabilkan nilai tukar Rupiah. Namun

tekanan tersebut semakin meningkat khususnya sejak awal Agustus 1997,

dimana rupiah telah menembus Rp 6.250/USD. Sehubungan dengan itu

dan dalam rangka mengamankan cadangan devisa yang terus berkurang

menghapus rentang intervensi dan menganut sistem nilai tukar

mengambang bebas (fleksible exchange rate). Hal ini dimaksudkan untuk

mengurangi dampak negatif dari kegiatan spekulatif terhadap Rupiah dan

memantapkan pelaksanaan kebijakan moneter dalam negeri.

2.4 Uang Beredar

Uang beredar dalam arti sempit adalah seluruh uang kartal dan uang

giral yang tersedia untuk digunakan oleh masyarakat. Uang kartal disini

adalah uang tunai yang dikeluarkan oleh Bank Sentral yang langsung berada

di masyarakat untuk digunakan. Uang kartal terdiri dari uang kertas dan uang

logam. Sedangkan uang giral adalah seluruh nilai saldo rekening koran (giro)

yang dimiliki masyarakat pada bank umum.

Ms = C + DD

Dimana :

C = Uang kartal (currency)

D = Uang giral (demand deposit)

Uang beredar dalam arti luas adalah terdiri dari uang beredar dalam

arti sempit, deposito berjangka dan saldo tabungan. Perkembangan uang

beredar dalam arti luas ini yang mempengaruhi perkembangan harga,

M2 = M1 + TD + SD

Dimana :

TD = time deposit (deposito berjangka) SD = Saving deposit (saldo tabungan)

Uang beredar dalam arti luas (M2) terdiri dari semua time deposit dan saving deposit dalam rupiah pada bank–bank dan tidak mencakup time deposit dan saving deposit dalam mata uang asing (dollar) (Boediono, 1998).

Dalam teori klasik, loanale funds merupakan dana yang tersedia untuk dipinjamkan. Misalnya dalam suatu priode terdapat anggota masyarakat yang

menerima pendapatan melebihi apa yang mereka perlukan untuk kebutuhan

konsumsinya selama periode tersebut. Masyarakat tersebut akan membentuk

suatu supply atau penawaran akan loanable funds. Di lain pihak, dalam periode yang sama terdapat anggota masyarakat yang membutuhkan dana

untuk berkonsumsi lebih daripada pendapatan yang diterima selama periode

tertentu atau karena keperluan dana untuk ekspansi bisnis. Masyarakat ini

akan membentuk suatu demand atau permintaan akan loanable funds. Proses transaksi ini akan terjadi suatu keseimbangan di pasar dana investasi

(Loanable Funds) (Boediono, 1998).

Di dalam pasar loanable funds terdapat kemungkinan untuk memilih pola konsumsi yang tidak harus sama dengan pola pendapatannya. Pada

tingkat bunga tertentu, ia bisa meminjamkan sebagian pendapatannya pada

periode berikutnya sejumlah pokok pinjaman dan bunganya yang siap

dikonsumsikan pada periode tersebut. Misalnya tingkat bunga yang berlaku di

pasar loanable funds adalah 10% untuk satu periode, maka dengan menyerahkan satu Rupiah sekarang, seseorang akan memperoleh kembali 1,1

Rupiah satu periode kemudian.

Sedangkan dari sisi permintaan akan loanable funds adalah karena aliran pendapatan yang kecil pada periode sekarang dan pendapatan yang

besar pada periode selanjutnya. Apabila masyarakat dihadapkan pada pola

pendapatan seperti ini, maka akan menguntungkan baginya untuk meminjam

dana dari pasar sekarang dan membayarnya kembali nanti. Investor bersedia

membayar bunga atas dana yang digunakan karena ia mengharapkan

penerimaan yang lebih besar daripada jumlah yang diinvestasikan.

Keuntungan inilah yang merupakan daya tarik bagi investor untuk melakukan

investasi (Boediono, 1998).

Sedangkan menurut teori Keynes tentang permintaan uang dengan

tujuan spekulasi adalah untuk memperoleh keuntungan apabila si pemegang

uang tersebut dapat meramal apa yang akan terjadi dengan benar. Secara garis

besar teori Keynes membatasi pada keadaan dimana pemilik kekayaan bisa

memilih memegang kekayaannya dalam bentuk uang tunai atau obligasi

(bonds). Uang tunai dianggap tidak memberikan penghasilan. Sedangkan

obligasi dianggap memberikan penghasilan berupa sejumlah uang tertentu

perubahan tingkat bunga di masa mendatang dengan membeli obligasi atau

menjual obligasi yang dipunyainya dengan harapan memperoleh keuntungan.

Bila investor memperkirakan tingkat bunga di masa mendatang naik, maka ia

akan menjual obligasi dan memegang kekayaan dalam bentuk uang tunai

untuk menghindari kerugian yang terjadi akibat turunnya harga obligasi.

Sebaliknya bila investor memperkirakan tingkat bunga akan turun maka ia

akan membeli obligasi karena ia akan memperoleh keuntungan berupa

kenaikan nilai atau bunga obligasi (Boediono, 1998).

Jadi menurut teori Keynes: (a) bila tingkat bunga diperkirakan turun

maka investor lebih baik memegang obligasi daripada uang tunai, karena

obligasi tidak hanya memberikan penghasilan tertentu per periode tetapi juga

capital gain berupa kenaikan harga obligasi dan (b) bila tingkat bunga diperkirakan naik maka investor lebih baik memegang uang tunai daripada

obligasi. Dalam mekanisme permintaan akan uang untuk motif spekulasi

adalah bahwa semuanya berkisar pada harapan mengenai perubahan tingkat

bunga di masa mendatang. Keynes mengatakan pada waktu tertentu seseorang

mempunyai pendapat mengenai tingkat bunga yang dianggap normal. Bila

suatu waktu, tingkat bunga yang berlaku lebih tinggi dari tingkat bunga yang

dianggap normal, maka investor akan mengharapkan tingkat bunga akan turun

di masa mendatang. Sebaliknya bila tingkat bunga yang berlaku lebih rendah

daripada tingkat bunga yang dianggap normal, maka investor akan

tingkat bunga yang berlaku dengan tingkat bunga normal, maka semakin

cepat (atau semakin besar) perubahan yang diharapkan dari tingkat bunga

yang berlaku.

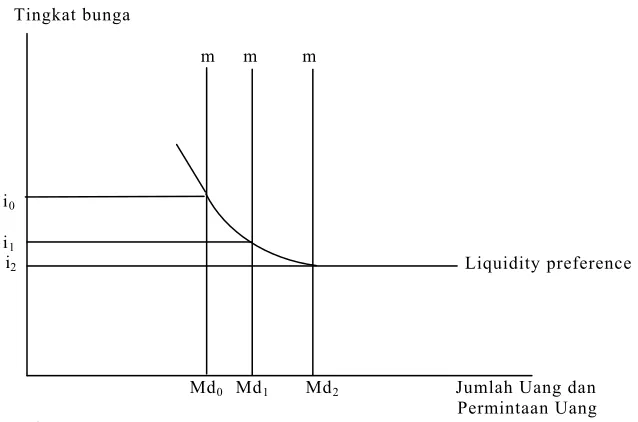

Menurut Keynes, pengaruh penambahan jumlah uang beredar akan

mempengaruhi tingkat bunga yang terjadi.

Tingkat bunga

m m m

i0

i1

Liquidity preference

Md0 Md1 Md2 Jumlah Uang dan

i2

Permintaan Uang Sumber: Nasution,1998

Gambar 2.3 Pengaruh Penambahan Uang Beredar

Pada gambar terlihat bahwa pada saat jumlah uang beredar Mdo tingkat

bunga yang terjadi io. Jika penambahan uang beredar menjadi Md1 dalam

masyarakat ada kelebihan uang yang beredar (Mdo-Md1). Kelebihan uang

yang beredar akan menyebabkan terjadi penurunan tingkat bunga menjadi i1

karena masyarakat membeli obligasi sehingga harga surat berharga bergerak

dari Md1 menjadi Mdo maka masyarakat akan mengalami kekurangan uang

kas yang dipegang. Untuk mengatasi kekurangan ini dilakukan dengan

menjual obligasi (Nasution, 1998).

2.5 Penelitian Sebelumnya

Andry (2005) dalam tulisannya mengenai analisis faktor-faktor yang

mempengaruhi prediksi peringkat obligasi dengan pengambilan sampel

menggunakan metode Purposive sampling. Pengujian hipotesis menggunakan regresi logistik. Penelitian ini berusaha menjawab pertanyaan tentang

faktor-faktor apa saja yang dapat mempengaruhi prediksi peringkat obligasi pada

perusahaan-perusahaan manufaktur di Indonesia. Hasil penelitian

menunjukkan bahwa growth/pertumbuhan perusahaan mempengaruhi prediksi peringkat obligasi. Pengujian yang masyarakat bahwa size/ukuran perusahaan mempengaruhi prediksi peringkat obligasi ditolak. Peneliti menduga

penolakan terhadap hipotesis kedua disebabkan oleh size/ukuran perusahaan yang diproksikan dengan total aset tidak dapat ditentukan peringkat obligasi

perusahaan karena pada umumnya untuk melihat peringkat obligasi yang

dilihat dari segi kewajiban/utang perusahaan, selain itu peringkat obligasi

terkait dengan kemampuan perusahaan melunasi kewajiban/utang. Jadi

berapapun besarnya total aset suatu perusahaan tidak akan mempengaruhi

akan mempengaruhi prediksi peringkat obligasi. Hasil pengujian yang

menyatakan bahwa secure/jaminan mempengaruhi prediksi peringkat obligasi ditolak. Peneliti menduga penolakan terhadap hipotesis ini diduga bahwa

obligasi yang dijamin/tidak dijamin tidak akan mempengaruhi prediksi

peringkat obligasi, karena dilihat dari catatan laporan keuangan walaupun

perusahaan tidak mempunyai jaminan tetapi peringkat yang dikeluarkan

PEFINDO tetap berada pada investment grade. Sedangkan maturity/umur obligasi mempengaruhi prediksi peringkat obligasi. Dapat disimpulkan bahwa

perusahaan yang memiliki umur obligasi kurang dari 5 tahun akan berada

pada peringkat investment grade dan akan mempengaruhi prediksi peringkat obligasi.

Lena dan Atahau (2003) dalam tulisannya pengukuran durasi obligasi

untuk mengetahui sensitivitas harga obligasi terhadap perubahan tingkat suku

bunga di Indonesia dengan mengambil sampel obligasi yang diperdagangkan

di pasar modal Indonesia dengan teknik non probability sampling. Hasil uji beda mean sampel dependen menunjukkan t-test>t-tabel maka Ha diterima

karena ada perbedaan yang signifikan antara perkiraan harga dengan harga

yang sebenarnya berarti pengukuran durasi obligasi tidak dapat dipergunakan

untuk memperkirakan perubahan harga obligasi akibat perubahan tingkat suku

bunga di Indonesia. Ditinjau dari segi data, penerimaan Ha disebabkan terlalu

besarnya range dari d. Besarnya range mengakibatkan rata-rata d kurang

diterima adalah tidak dipenuhinya asumsi bahwa investor Indonesia

menggunakan tingkat suku bunga SBI sebagai pembanding dalam investasi

obligasi. Sifat perdagangan bligasi yang banyak dilakukan di luar bursa resmi

untuk menghindari pajak transaksi sehingga kurang mencerminkan keadaan

yang sebenarnya. Faktor terakhir adalah perdagangan obligasi Indonesia yang

cenderung secara diskon. Obligasi perusahaan yang diaudit oleh Big 4 akan

mempengaruhi peringkat bligasi investment grade auditor akan mempengaruhi prediksi peringkat obligasi.

Levi (2001) dalam tulisannya mengenai obligasi dan diversifikasi

portofolio internasional menyebutkan bahwa kontribusi kurs terhadap resiko

obligasi jauh lebih besar daripada terhadap saham. Harga saham berubah

mengikuti laju inflasi, maka laju inflasi yang lebih tinggi di suatu negara

akan meningkatkan harga saham pada waktu yang sama karena inflasi

menyebabkan depresiasi mata uang negara tersebut. Inflasi meningkatkan

harga, termasuk harga aset tetapi menyebabkan terjadinya depresiasi. Dalam

situasi tersebut, pengruh inflasi dalam harga aset mata uang diimbangi

dengan depresiasi saat harga aset diukur dalam Dolar AS. Sedangkan dalam

kasus obligasi, situasi yang berlawanan dapat terjadi. Depresiasi mata uang

dapat mendorong pemerintah untuk meningkatkan tingkat bunga dalam usaha

penurunan nilai obligasi dalam mata uang lokal. Berbeda dengan kasus

saham, niali aset mata uang lokal dan pergerakan kurs saling menguatkan

yang meningkatkan variasi nilai obligasi dalam Dolar AS. Terjadinya korelasi

positif antara nilai aset mata uang lokal dan kurs menamah volatilitas.

Dimasukkannya obligasi sebagai saham dalam portofolio diversifikasi

internasional memberikan peluang untuk mengurangi resiko pengembalian

yang diberikan sebagai lawan portofolio stock-only. Terdapat manfaat dari kepemilikan obligasi sekalipun resiko nilai tukar pada obligasi relatif tinggi.

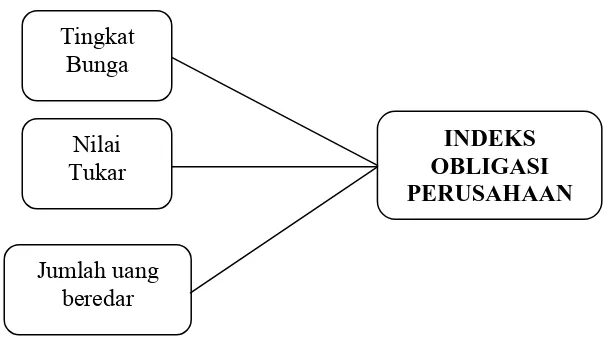

2.6 Hipotesis Penelitian

Berdasarkan dari perumusan masalah dan berbagai penelitian

sebelumnya, maka hipotesis penelitian ini adalah:

Terdapat pengaruh yang negatif antara tingkat bunga dengan indeks harga

obligasi perusahaan dan terdapat pengaruh yang positif antara variabel nilai

2.7 Kerangka Pemikiran

Tingkat Bunga

Nilai Tukar

Jumlah uang

INDEKS OBLIGASI PERUSAHAAN

beredar

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah untuk melihat bagaimana pengaruh

dari faktor-faktor fundamental ekonomi seperti tingkat bunga, nilai tukar dan

jumlah uang beredar terhadap indeks harga obligasi perusahaan. Adapun

sebagai objek dalam penelitian ini adalah perusahaan yang telah mencatatkan

obligasi perusahaannya di bursa efek.

3.2 Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan

jenis data time series (runtun waktu) selama kurun waktu 2001-2005. Data yang digunakan berasal dari laporan bulanan Bursa Efek Surabaya, dan Bank

Indonesia. Adapun data yang diperlukan dalam penelitian ini adalah indeks

harga obligasi perusahaan (basis poin), tingkat bunga (persen), nilai tukar

(Rupiah) dan uang beredar (milyar Rupiah). Sedangkan sumber data yakni

perusahaan yang telah mencatatkan obligasinya di bursa efek selama kurun

3.3 Model Analisis

Model persamaan yang digunakan untuk menganalisa permasalahan

tersebut adalah persamaan regresi linear dengan menggunakan metode

Ordinary Least Square dengan fungsi sebagai berikut: INOB = f(SBI, Kurs, JUB)

Selanjutnya dispesifikasikan ke dalam bentuk model regresi linear:

INOB = β0+ β1SBI+ β2kurs+ β3JUB+μ Dimana:

INOB = Indeks Harga Obligasi Perusahaan (basis poin)

SBI = Tingkat Bunga SBI (persen)

Kurs = Nilai Tukar Rupiah Terhadap Dolar (Rupiah)

JUB = Jumlah Uang Beredar (milyar Rupiah)

β0 = Konstanta

β1,β2,β3 = Koefisien Regresi μ = Faktor Pengganggu

3.4 Defenisi Operasional Variabel

Untuk memudahkan pemahaman terhadap variabel yang digunakan

dalam penelitian ini maka perlu diberikan batasan operasional dari variabel

1. Indeks harga obligasi perusahaan yaitu rata-rata nilai indeks harga

obligasi perusahaan yang dikeluarkan oleh Bursa Efek Surabaya

periode Januari 2001-Desember 2005 (basis poin).

2. Tingkat bunga yang diukur dengan tingkat bunga SBI jangka waktu 1

bulan yang dikeluarkan oleh Bank Indonesia periode Januari

2001-Desember 2005 (persen).

3. Nilai tukar yaitu rata-rata kurs Rupiah terhadap Dolar periode Januari

2001-Desember 2005 (Rupiah)

4. JUB adalah jumlah uang yang beredar di masyarakat periode Januari

2001-Desember 2005 (milyar Rupiah)

3.5 Metode Analisis

Untuk menguji hipotesis di atas digunakan alat regresi linear yang

diestimasi dengan metode OLS (Ordinary Least Square). Model ini

mempunyai sifat-sifat yang dapat diunggulkan yaitu secara teknis sangat

akurat, mudah menginterpretasikan perhitungannya serta sebagai alat estimasi

3.6 Uji Kesesuaian

Uji kesesuaian (Test Goodness of Fit) dilakukan berdasarkan

perhitungan nilai koefisien determinasi (R2) yang kemudian dilanjutkan

dengan uji F (F-test) dan uji t (T-test).

1. Penilaian terhadap koefisien determinasi (R2) bertujuan untuk melihat

seberapa besar variasi dan variabel terikat (dependent variabel) dapat

diterangkan oleh variabel bebas (independent variabel).

2. Uji F (overall test) dimaksudkan untuk mengetahui signifikansi

statistik koefisien regresi secara bersama-sama/serentak dari semua

variabel bebas (independent variable) penelitian.

3. Uji t (partial test) dimaksudkan untuk mengetahui signifikansi statistik

koefisien regresi secara parsial.

3.7 Uji Penyimpangan Asumsi Klasik

Ada beberapa permasalahan yang akan terjadi dalam model regresi

linear dimana secara statistik permasalahan tersebut dapat mengganggu model

yang ditentukan, bahkan dapat menyesatkan kesimpulan yang diambil dari

persamaan yang terbentuk. Untuk itu perlu dilakukan uji penyimpangan

asumsi klasik yang terdiri dari:

3.7.1 Uji Multikolinearitas

Interpretasi dari persamaan regresi linear secara implisit bergantung

tidak saling berkorelasi. Jika dalam sebuah persamaan terdapat

multikolinearitas dengan besar-besaran regresi yang didapat sebagai

berikut:

1. variasi besar (dari taksiran OLS)

2. interval kepercayaan lebar (karena variasi besar sehingga standar

error besar yang berdampak pada interval kepercayaan lebar).

3. Uji t(t-rasio) tidak signifikan. Suatu variabel bebas yang signifikan

baik secara substansi maupun secara statistik jika dilakukan regresi

sederhana maka terjadi bias dan tidak signifikan karena variasi

besar akibat adanya kolinearitas. Bila standar error terlalu besar

maka besar pula kemungkinan taksiran koefisien regresi tidak

signifikan.

4. R2 tinggi tetapi tidak hanya variabel yang signifikan dari uji t.

5. terkadang nilai taksiran koefisien yang didapat akan mempunyai

nilai yang tidak sesuai dengan nilai yang sebenarnya, sehingga

dapat menyesatkan interpretasi.

3.7.2 Uji Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antara

anggota serangkaian observasi yang diurutkan menurut waktu. Dalam

konteks regresi, model regresi linear klasik mengasumsikan bahwa

pengganggu μ. Dengan menggunakan lambang F(μi,μj) = 0; i≠j. Secara sederhana dapat dikatakan model klasik mengasumsikan bahwa unsur

gangguan yang berhubungan dengan observasi tidak dipengaruhi oleh

unsur disturbansi atau gangguan yang berhubungan dengan

pengamatan lain yang manapun. Untuk menguji autokorelasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Perkembangan Obligasi Perusahaan

Perkembangan pasar obligasi di Indonesia terus mengalami

peningkatan. Hal ini terlihat dari terus meningkatnya emisi obligasi dari

tahun ke tahun. Banyaknya penerbitan obligasi diantaranya dipengaruhi oleh

menurunnya suku bunga Sertifikat Bank Indonesia (SBI). Suku bunga

deposito berjangka yang turun tajam menyebabkan para investor beralih

untuk menginvestasikan dananya dari deposito ke obligasi. Bagi perusahaan,

penerbitan obligasi merupakan salah satu alternatif pembiayaan perusahaan.

Keuntungan perusahaan yang menggunakan obligasi sebagai instrumen

pembiayaan adalah memperoleh keuntungan pajak atas pembayaran bunga.

Maraknya pasar obligasi dikarenakan obligasi perusahaan merupakan

alternatif berinvestasi yang menarik dengan tingkat kupon bunga yang tetap

maupun mengambang (floating). Biayanya yang harus dikeluarkan

perusahaan dalam penerbitan obligasi adalah pada saat penerbitan dan

biaya-biaya tahunan sampai masa jatuh tempo. Persyaratan yang cukup mudah

dalam penerbitan obligasi merupakan penyebab maraknya peredaran obligasi

perusahaan.

Secara umum perkembangan pasar obligasi perusahaan Indonesia tidak

Perkembangan yang positif dari pasar obligasi ditandai dengan yield yang terus menurun dan harga yang bergerak naik. Tabel berikut menunjukkan

emisi obligasi yang dilakukan oleh emiten periode 2001-2005.

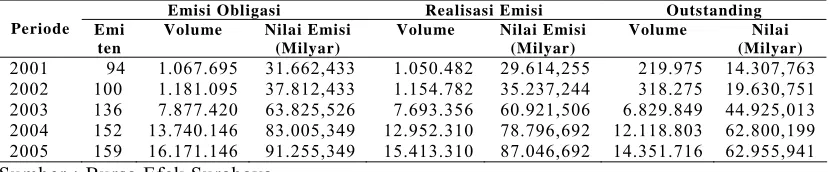

Tabel 4.1 Perkembangan Emisi Obligasi Periode 2001-2005 Emisi Obligasi Realisasi Emisi Outstanding Periode Emi

ten

Volume Nilai Emisi (Milyar)

Volume Nilai Emisi (Milyar)

Volume Nilai (Milyar) 2001 94 1.067.695 31.662,433 1.050.482 29.614,255 219.975 14.307,763 2002 100 1.181.095 37.812,433 1.154.782 35.237,244 318.275 19.630,751 2003 136 7.877.420 63.825,526 7.693.356 60.921,506 6.829.849 44.925,013 2004 152 13.740.146 83.005,349 12.952.310 78.796,692 12.118.803 62.800,199 2005 159 16.171.146 91.255,349 15.413.310 87.046,692 14.351.716 62.955,941

Sumber : Bursa Efek Surabaya

Perkembangan emisi obligasi dari tahun 2001 hingga 2005 mengalami

peningkatan yang signifikan. Jumlah emiten terus meningkat hingga

berjumlah 159 emiten pada tahun 2005 dengan nilai emisi Rp 91.255,349

milyar. Realisasi emisi sebesar Rp 87.046,692 milyar pada tahun 2005

dengan volume obligasi yang beredar adalah 14.351.716 obligasi senilai Rp

62.955,941 milyar.

Sedangkan perkembangan perdagangan obligasi perusahaan periode

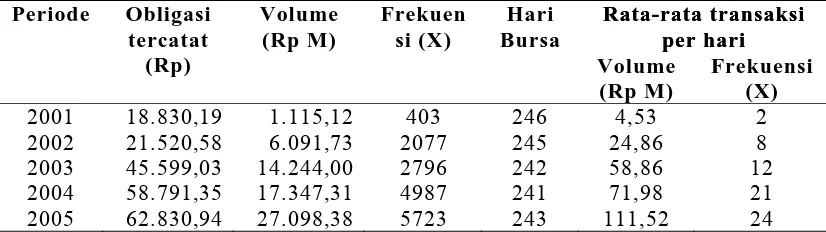

Tabel 4.2 Perkembangan Perdagangan Obligasi Perusahaan Melalui Over The

Counter-Fixed Income Service Bursa Efek Surabaya Periode

2001-2005

Periode Obligasi

tercatat Sumber : Bursa Efek Surabaya

Perkembangan perdagangan obligasi perusahaan juga mengalami

peningkatan yang signifikan. Volume obligasi tercatat meningkat cukup besar

pada tahun 2005 yaitu sebesar Rp 27.098,38 milyar dengan frekuensi 5.723

kali. Rata-rata transaksi per hari adalah sebesar Rp 111,52 milyar dengan

frekuensi 24 kali di tahun 2005. Sedangkan perkembangan indeks harga

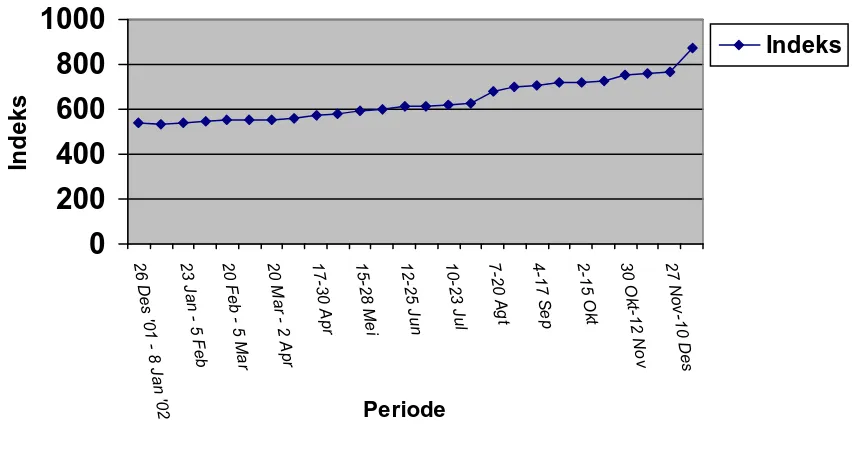

obligasi perusahaan dapat ditunjukkan pada grafik sebagai berikut.

0

Sumber : Bursa Efek Surabaya

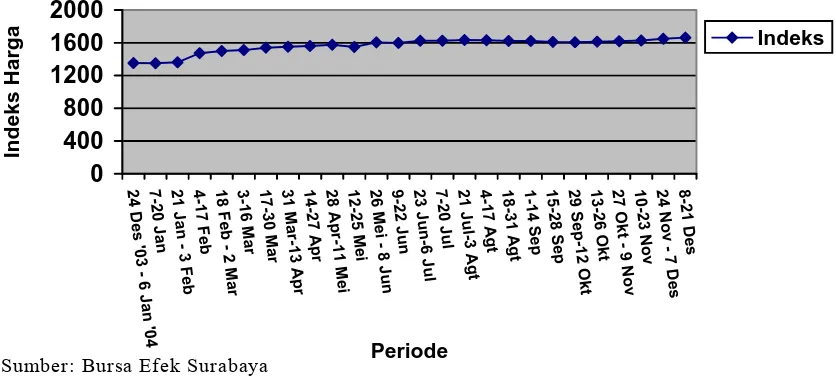

Indeks harga obligasi perusahaan pada tahun 2001 mengalami

peningkatan yang cukup signifikan. Pergerakan indeks relatif stabil hal ini

terlihat dari terus meningkatnya indeks secara bertahap. Indeks sempat

melemah pada Mei 2001 menjadi sebesar 457,83 poin dari 460,817 di bulan

April 2001. Pada bulan berikutnya indeks mengalami peningkatan yang cukup

signifikan. Pada akhir tahun 2001 indeks obligasi kembali melemah menjadi

531,175 poin. Melemahnya indeks pada akhir tahun 2001 diakibatkan

menurunnya perdagangan obligasi di bursa efek. Hal ini disebabkan oleh

naiknya suku bunga SBI sehingga investor menjual obligasinya untuk

menghindari kerugian.

Sumber : Bursa Efek Surabaya

71

Pergerakan indeks obligasi pada tahun 2002 juga terus mengalami

peningkatan. Indeks sempat melemah di awal tahun 2002 namun pada bulan

berikutnya kembali mengalami peningkatan. Peningkatan indeks ini terus

terjadi sepanjang tahun 2002. Hal ini disebabkan oleh menurunnya suku

bunga SBI. Penurunan suku bunga ini masih dirujuk sebagai pendorong

aktifnya transaksi di pasar bursa efek. Namun jika suku bunga terus menurun,

aktifnya perdagangan di pasar sekunder akan terhambat. Hal ini dikarenakan

investor akan enggan melepas obligasi yang dipegangnya kecuali dengan

premi yang cukup tinggi.

0

Sumber: Bursa Efek Surabaya

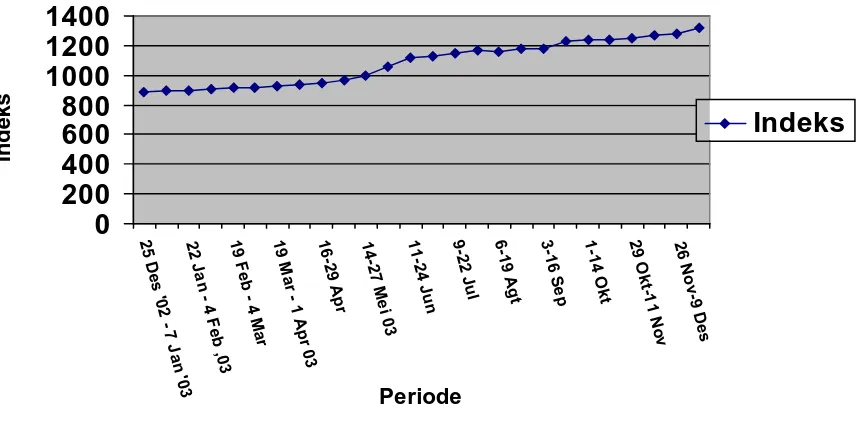

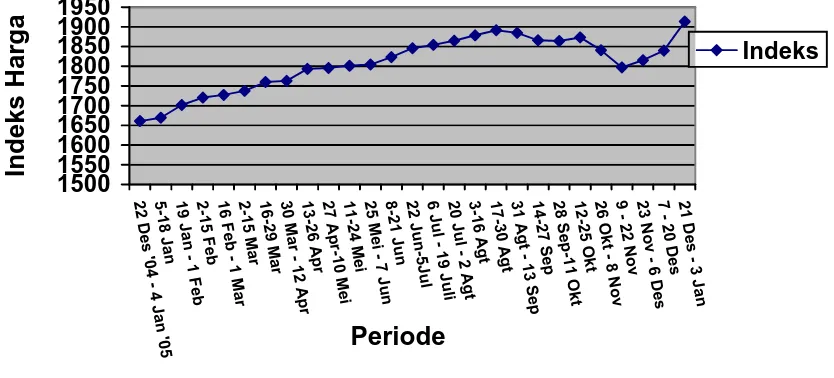

Indeks harga obligasi perusahaan pada tahun 2003 terus mengalami

peningkatan yang cukup signifikan. Hal ini terlihat dari banyaknya

perusahaan yang mencatatkan obligasinya di Bursa Efek Surabaya. Transaksi

yang terjadi di bursa terus meningkat dikarenakan perekonomian Indonesia

yang semakin baik dan pulihnya kepercayaan investor domestik maupun asing

untuk berinvestasi di Indonesia. Pada tahun 2003 pertumbuhan ekonomi

mengalami peningkatan yang didorong oleh konsumsi pemerintah dan swasta

juga kegiatan investasi, ekspor dan impor. Tingkat inflasi mengalami

penurunan yang disebabkan oleh membaiknya ekspektasi inflasi dan

penguatan nilai tukar Rupiah. Stabilnya nilai tukar Rupiah dan turunnya laju

inflasi memberikan peluang pada turunnya suku bunga instrumen moneter.

Penurunan suku bunga SBI mendorong perkembangan yang positif pada

obligasi perusahaan dan membantu restrukturisasi utang perusahaan. Indeks

obligasi pada 28 Mei–10 Juni 2003 sebesar 1.052,757 naik 59,832 poin dari

992,925 pada tanggal 14-27 Mei 2003. Indeks obligasi terus mengalami

peningkatan hingga akhir bulan Desember 2003 sebesar 1.325,468 poin.

Faktor-faktor lain yang menyebabkan investor menanamkan modal di

Indonesia adalah dikarenakan pusat kegiatan investasi yang ramai di kunjungi

di Asia Timur seperti Singapura, Thailand, Hongkong, Taiwan dan China

mengalami gangguan akibat wabah SARS. Wabah tersebut mengganggu