PENGARUH PELAKSANAAN PEMBERIAN INSENTIF TERHADAP

MOTIVASI KERJA PEGAWAI DINAS PENDAPATAN

PROVINSI SUMATERA UTARA

TESIS

Oleh

HARDI PASARIBU 057019014/IM

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PELAKSANAAN PEMBERIAN INSENTIF TERHADAP MOTIVASI KERJA PEGAWAI DINAS PENDAPATAN PROVINSI SUMATERA UTARA

Nama Mahasiswa : Hardi Pasaribu Nomor Pokok : 057019014 Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing

(Prof.Dr. Arnita Zainoeddin, M.Si.) (Drs. Amlys S. Silalahi, M.Si.) Ketua Anggota

Ketua Program Studi Direktur,

(Dr. Rismayani, MS) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc.)

TELAH DIUJI PADA

TANGGAL : 01 Maret 2008

PANITIA PENGUJI TESIS

KETUA : Prof.Dr. Arnita Zainoeddin, M.Si.

ANGGOTA : 1. Drs. Amlys S. Silalahi, M.Si.

2. Dr. Rismayani, MS

3. Dr.Ing. Ikhwansyah Isranuri

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul:

“PENGARUH PELAKSANAAN PEMBERIAN INSENTIF TERHADAP

MOTIVASI KERJA PEGAWAI DINAS PENDAPATAN PROVINSI

SUMATERA UTARA”

adalah benar hasil karya sendiri yang belum pernah dipublikasikan oleh siapapun

sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Januari 2008

Yang membuat pernyataan

Hardi Pasaribu

ABSTRAK

Pegawai merupakan aset utama suatu organisasi dalam mencapai tujuannya. Oleh karena itu setiap organisasi berusaha untuk meningkatkan motivasi kerja pegawai yang dilakukan dengan berbagai cara, salah satu diantaranya adalah dengan memberikan insentif. Insentif yang diberikan pada umumnya berbentuk finansial dan non finansial. Melalui pemberian insentif ini, diharapkan akan meningkatkan motivasi kerja pegawai sehingga tujuan organisasi dapat tercapai sebagaimana direncanakan. Teori motivasi yang digunakan dalam penelitian ini adalah menurut James Gibson dan teori insentif menurut Sarwoto.

Perumusan masalah dalam penelitian ini adalah sejauhmana pengaruh pelaksanaan pemberian insentif yang terdiri dari finansial dan non finansial terhadap motivasi kerja pegawai Dinas Pendapatan Provinsi Sumatera Utara. Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh pelaksanaan pemberian insentif terhadap motivasi kerja pegawai Dinas Pendapatan Provinsi Sumatera Utara.

Teknik pengumpulan data dilakukan dengan pengamatan (observasi), wawancara (interview), daftar pertanyaan (questionaire) dan studi dokumentasi. Sampel dalam penelitian ini sebanyak 74 orang. Pendekatan penelitian ini adalah deskriptif kuantitatif dengan sifat penelitian adalah descriptive explanatory reseach. Variabel diukur dengan skala Ordinal.

Pengujian hipotesis menggunakan analisis regresi linear berganda, melalui uji F dan uji t dengan maksud untuk mengetahui pengaruh variabel independen terhadap variabel dependent pada tingkat kepercayaan 95 % (α = 0,05).

Hasil pengujian dengan uji F menunjukkan pemberian insentif yang terdiri insentif finansial dan insentif non finansial berpengaruh highly significant terhadap motivasi kerja pegawai Dinas Pendapatan Propinsi Sumatera Utara. Secara parsial, insentif finansial dan insentif non finansial memberikan pengaruh positif dan signifikan terhadap motivasi kerja pegawai Dinas Pendapatan Propinsi Sumatera Utara.

ABSTRACT

In achieving the target on an organization, the employee is acknowledged as the main asset. Therefore, each organization is endeavor to improve their motivation as employee to work executed in variously ways, one of the efforts is done in giving incentive. In practice, by giving the incentive is expected able to improve their motivation to work accordingly for achieving the target of organization and it can be achieved as planned. Motivation theory adopted in this study is by James Gibbson, and incentive theory by Sarwoto.

The formulation of matter in this study is how far the effect of incentive in execution that comprising a financial and non financial on the motivation of working the employee of Dinas Pendapatan Propinsi Sumatera Utara. The objective of this study is to know and analyze the effect of incentive as implemented on the working motivation of employee Dinas Pendapatan Propinsi Sumatera Utara.

The technique of data collecting there are executed by observation, interview, provided questionaire and by a documentation study. The sample in this study amount 74 people. The approaching to this study is a quantitative descriptive with a descriptive explanatory research. To assess the variable is with ordinal scale.

The hypotesis test adopted there a multple linear regression through F test and t test aimed to know the effect of the independent variable on the dependent variable on the confidence of rate at 95 % (α = 0.05).

The result with F test shows that presenting an incentive comprising either financial incentive and non financial incentive have highly significantly effect on the motivation of waorking the employee Dinas Pendapatan Propinsi Sumatera Utara. Partially, financial incentive and non financial incentive have a positively and significant effect toward the working motivation the employee Dinas Pendapatan Propinsi Sumatera Utara.

KATA PENGANTAR

Bismillahirrahmanirrahim

Penulis mengucapkan puji dan syukur kehadirat Allah SWT yang memberikan

petunjuk-Nya kepada penulis dalam masa proses menuntut ilmu dan menyelesaikan

tugas akhir penyusunan tesis ini.

Penelitian ini merupakan tugas akhir pada Program Magister Ilmu Manajemen

Sekolah Pascasarjana Universitas Sumatera Utara yang meneliti masalah kualitas

pelayanan dengan judul “Pengaruh Pelaksanaan Pemberian Insentif Terhadap

Motivasi Kerja Pegawai Dinas Pendapatan Provinsi Sumatera Utara”.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

memperoleh bantuan moril dan materil dari berbagai pihak, oleh karena itu pada

kesempatan ini penulis menyampaikan ucapan terimakasih yang tulus kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp(AK), selaku Rektor Universitas

Sumatera Utara atas kesempatan menjadi mahasiswa Program Magister pada

Sekolah Pasca Sarjana USU Medan.

2. Ibu Prof.Dr.Ir. T. Chairun Nisa B.M.Sc., Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Dr. Rismayani, S.E.,MS, selaku Ketua Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof.Dr. Arnita Zainoeddin, M.Si, selaku Ketua Pembimbing atas arahan dan

5. Bapak Amlys S. Silalahi, M.Si, selaku Anggota Komisi Pembimbing yang telah

memberikan banyak masukan dari awal hingga akhir penelitian ini.

6. Ibu Dr. Rismayani, S.E.,MS, Bapak Dr.Ing. Ikhwansyah Isranuri, dan Drs.

Syahyunan, M.Si, selaku Komisi Pembanding atas saran yang diberikan.

7. Bapak, Ibu Dosen Program Studi Magister Ilmu Manajemen Sekolah

Pascasarjana Universitas Sumatera Utara.

8. Orang tua penulis S. Pangihutan Pasaribu (alm) dan Pastina Marpaung yang

memberikan perahtian, motivasi, saran, serta doa sehingga penulis dapat

menyelesaikan tesis ini.

9. Isteri tercinta Syafridah Siregar serta anak tersayang Nadira, Ameliya, Haikal, dan

Haidar atas kesabaran, motivasi dan doa yang diberikan kepada penulis dalam

menyelesaikan studi dan penyusunan tesis ini.

10. Rekan-rekan mahasiswa atas bantuan dan kerjasamanya sehingga penulis dapat

melaksanakan dan menyelesaikan pendidikan dan penulisan tesis ini dengan baik.

Penulis menyadari tesis ini masih banyak kekurangan dan jauh dari sempurna,

namun harapan penulis semoga tesis ini bermanfaat kepada pembaca. Semoga Allah

SWT memberi hidayah dan taufik kepada kita. Amin.

Medan, Pebruari 2008

Penulis,

RIWAYAT HIDUP

Hardi Pasaribu, lahir pada tanggal 6 Januari 1968 di Tapanuli Selatan, anak

pertama dari dua bersaudara dari ayahanda S. Pangihutan Pasaribu (alm) dan

Pastina Marpaung, memeluk agama Islam, tinggal di Jl. Tombak No. 38 Medan,

dengan status sudah menikah dengan Syafridah Siregar dan dikaruniai anak

Nadira, Ameliya, Haikal, dan Haidar.

Pada tahun 1980 tamat dari SD Negeri Tapanuli Selatan, pada tahun 1983

tamat dari SMP Negeri Sipagimbar, pada tahun 1986 tamat dari SMA Negeri 2

Padang Sidempuan, tahun 1991 menyelesaikan pendidikan di Jurusan Sosial

Politik Universitas Graha Nusantara Padang Sidempuan, tahun 2005 melanjutkan

studi di Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana

Universitas Sumatera Utara Medan.

Sejak tahun 1993 diterima menjadi Pegawai Negeri Sipil di Kabupaten

DAFTAR ISI

2.2.3. Faktor-faktor Motivasi... 19

2.3. Teori Insentif ... 28

2.3.1. Pengertian Insentif... 28

2.3.2. Jenis-jenis Insentif ... 30

2.3.3. Program Insentif yang Efektif ... 31

2.4. Keterkaitan Insentif dan Motivasi Kerja ... 32

BAB III. METODOLOGI PENELITIAN... 35

3.2. Metode Penelitian... 35

3.3. Populasi dan Sampel ... 35

3.4. Metode Pengumpulan Data ... 36

3.5. Jenis dan Sumber Data ... 37

3.6. Identifikasi Variabel... 37

3.7. Definisi Operasional... 38

3.8. Pengujian Validitas dan Realibilitas Instrumen ... 39

3.9. Uji Asumsi Klasik ... 41

3.10. Model Analisis Data... 43

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN... 46

4.1. Gambaran Umum Dinas Pendapatan Propinsi Sumatera Utara 46 4.2. Visi, Misi serta Tugas Pokok dan Fungsi Organisasi ... 49

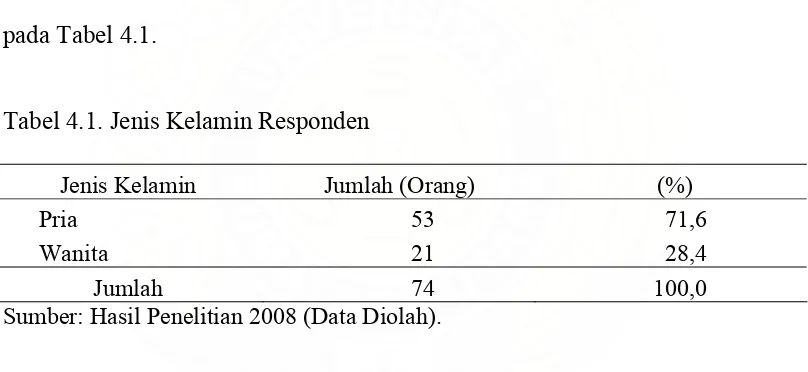

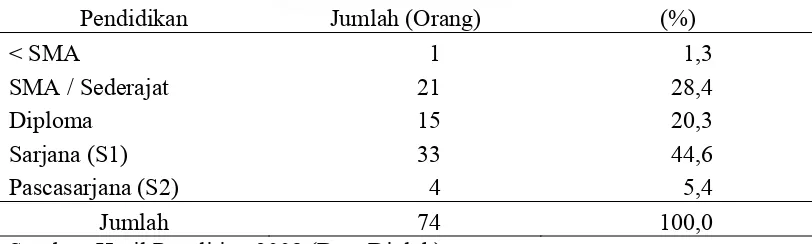

4.3. Karakteristik Responden ... 55

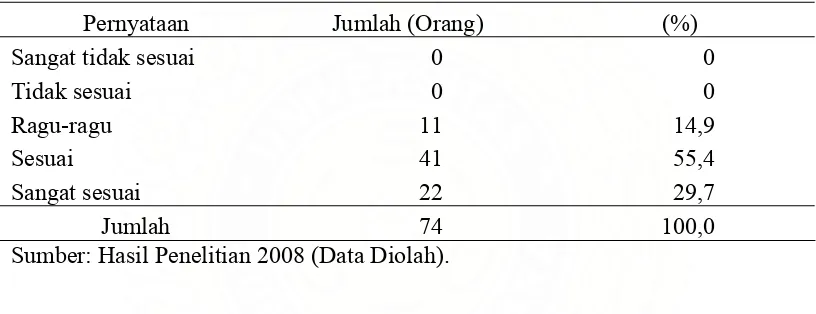

4.4. Pernyataan Responden ... 57

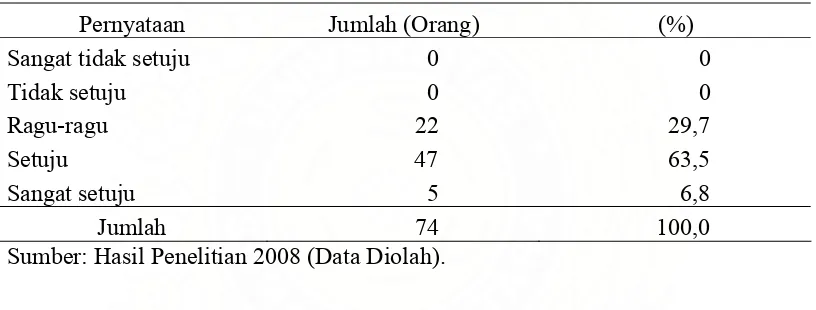

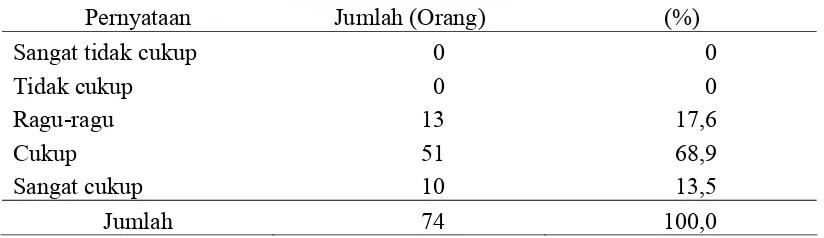

4.4.1. Pernyataan Responden terhadap Insentif Finansial ... 58

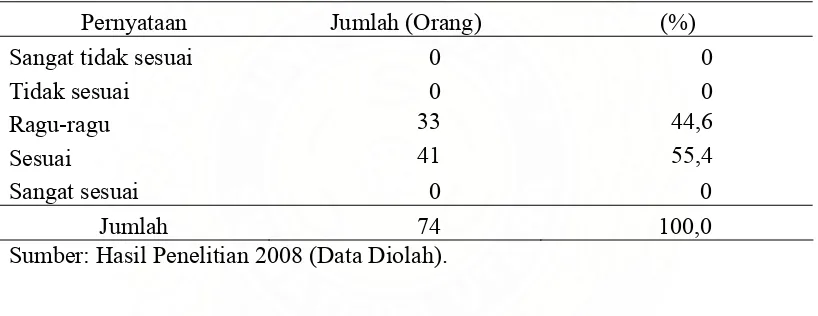

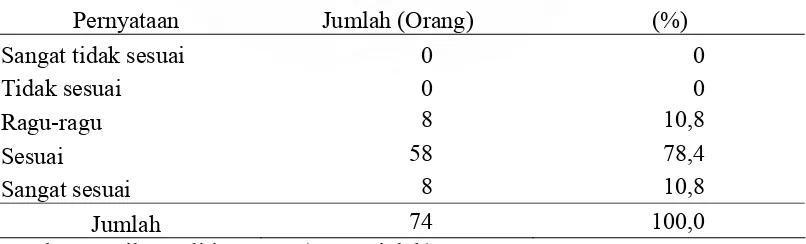

4.4.2. Pernyataan Responden terhadap Insentif Non Finansial 66 4.4.3. Motivasi Kerja Pegawai ... 72

4.5. Pengujian Validitas dan Reliabilitas ... 77

4.5.1. Uji Validitas ... 77

4.5.2. Uji Reliabilitas... 78

4.6. Uji Asumsi Klasik ... 79

4.6.1. Uji Normalitas ... 79

4.6.2. Uji Multikolinieritas ... 81

4.6.3. Uji Heteroskedastisitas ... 82

4.7. Pengujian Hipotesis... 83

DAFTAR TABEL

Nomor Judul Halaman

1.1. Target dan Realisasi Pendapatan Daerah Sumatera Utara dari Pajak

Daerah dan Retribusi Daerah, 2001 – 2006 ... 3

3.1. Populasi dan Sampel ... 36

3.2. Identifikasi dan Operasionalisasi Variabel Penelitian... 39

4.1. Jenis Kelamin Responden ... 55

4.2. Umur Responden... 56

4.3. Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 56

4.4. Karakteristik Responden Berdasarkan Jabatan ... 57

4.5. Pernyataan Responden terhadap Kesesuaian Insentif ... 58

4.6. Pernyataan Responden terhadap Jumlah Insentif... 59

4.7. Pernyataan Responden terhadap Pelaksanaan Pemberian Insentif... 59

4.8. Pernyataan Responden terhadap Waktu Pemberian Insentif per Tiga Bulan ... 60

4.9. Pernyataan Responden terhadap Kesesuaian Jaminan ... 61

4.10. Pernyataan Responden terhadap Jumlah Jaminan... 61

4.11. Pernyataan Responden terhadap Pelaksanaan Pemberian Jaminan ... 62

4.12. Pernyataan Responden terhadap Pemberian Jaminan Diharapkan Meningkat... 63

4.13. Pernyataan Responden terhadap Kesesuaian Tunjangan Keluarga... 63

4.14. Pernyataan Responden terhadap Kesesuaian Tunjangan Kesehatan... 64

4.15. Pernyataan Responden terhadap Kesesuaian THR ... 65

4.16. Pernyataan Responden terhadap Insentif Finansial... 65

4.18. Pernyataan Responden terhadap Manfaat Penghargaan meningkatkan

Motivasi Kerja... 67

4.19. Pernyataan Responden terhadap Pemberian Tanda Jasa... 68

4.20. Pernyataan Responden terhadap Manfaat Tanda Jasa meningkatkan Motivasi Kerja... 68

4.21. Pernyataan Responden terhadap Pemberian Fasilitas Kerja ... 69

4.22. Pernyataan Responden terhadap Manfaat Fasilitas Kerja meningkatkan Produktivitas ... 70

4.23. Pernyataan Responden terhadap Pemberian Perlengkapan Kerja... 70

4.24. Pernyataan Responden terhadap Manfaat Perlengkapan Kerja meningkatkan Produktivitas ... 71

4.25. Pernyataan Responden terhadap Insentif Non Finansial... 72

4.26. Pernyataan Responden terhadap Minat Kerja Pegawai... 73

4.27. Pernyataan Responden terhadap Produktivitas Kerja Pegawai... 73

4.28. Pernyataan Responden terhadap Kehadiran Pegawai ... 74

4.29. Pernyataan Responden terhadap Menyelesaikan Pekerjaan... 74

4.30. Pernyataan Responden terhadap Tanggung Jawab Melakukan Pekerjaan ... 75

4.31. Pernyataan Responden terhadap Menggunakan Waktu Kerja Sebaik-baiknya ... 76

4.32. Pernyataan Responden terhadap Motivasi Kerja Pegawai ... 76

4.33. Uji Validitas dan Reliabilitas Instrumen ... 78

4.34. One-Sample Kolmogorov-Smirnov Test ... 81

4.35. Uji Multikolinieritas ... 81

4.36. Uji Heteroskedastisitas ... 83

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Kerangka Pemikiran ... 7

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian... 94

2. Uji Validitas dan Reliabilitas ... 100

3. Uji Asumsi Klasik ... 101

4. Pengujian Hipotesis... 103

5. Tabulasi Jawaban Responden... 104

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pegawai adalah aset utama suatu organisasi yang menjadi perencana dan

pelaku aktif dari setiap aktivitas organisasi. Pegawai mempunyai pikiran,

dorongan perasaan, keinginan, kebutuhan status, latar belakang pendidikan, usia

dan jenis kelamin yang heterogen yang dibawa ke dalam organisasi perusahaan.

Pegawai bukan mesin, uang, dan material yang sifatnya pasif dan dapat dikuasai

serta diatur sepenuhnya dalam mendukung tercapainya tujuan organisasi.

Salah satu permasalahan penting yang dihadapi oleh para pimpinan adalah

bagaimana dapat meningkatkan produktivitas kerja pegawainya sehingga dapat

mendukung keberhasilan pencapaian tujuan organisasi. Pimpinan atau manajer

yang baik adalah yang mampu menciptakan suatu kondisi sehingga orang secara

individu atau kelompok dapat bekerja dan mencapai produktivitas kerja yang

tinggi. Permasalahan peningkatan produktivitas kerja erat kaitannya dengan

permasalahan bagaimana memotivasi karyawan, bagaimana pengawasan

dilakukan, dan bagaimana cara mengembangkan budaya kerja yang efektif serta

bagaimana menciptakan lingkungan kerja yang nyaman dan kondusif, agar

karyawan dapat dan mau bekerja optimal dan sehingga dapat mendukung

Memotivasi karyawan untuk dapat meningkatkan produktivitas kerjanya

merupakan salah satu tanggung jawab pimpinan perusahaan agar tujuan

perusahaan dapat tercapai. Motivasi dapat diartikan sebagai suatu daya pendorong

(driving force) yang menyebabkan orang berbuat sesuatu atau yang diperbuat

karena takut akan sesuatu. Misalnya ingin naik pangkat atau naik gaji, maka

perbuatannya akan menunjang pencapaian keinginan tersebut. Pendorong dalam

hal tersebut adalah bermacam-macam faktor diantaranya faktor ingin lebih

terpandang diantara rekan kerja atau lingkungan dan kebutuhannya untuk

berprestasi.

Berdasarkan teori motivasi Maslow, adanya kebutuhan yang harus

dipenuhi sesuai dengan tingkatannya mempengaruhi motivasi kerja seseorang.

Motivasi seseorang melakukan suatu pekerjaan adalah mengharapkan suatu

penghasilan untuk memenuhi kebutuhan-kebutuhannya tersebut. Beberapa faktor

yang memperngaruhi motivasi kerja pegawai diantaranya adalah penghasilan

(gaji), promosi, insentif, kondisi kerja dan sebagainya.

Insentif adalah suatu alat penggerak yang penting. Seorang pegawai

cenderung untuk berusaha lebih giat apabila balas jasa yang diterima memberikan

kepuasan terhadap apa yang diharapkan. Dengan demikian pemberian insentif

akan lebih memotivasi pegawai untuk meningkatkan produktivitas kerjanya.

penyelenggaraan Pemerintahan Umum dan Pembangunan serta meningkatkan

kualitas pelayanan yang optimal. Untuk dapat melaksanakan misi ini, maka

motivasi kerja pegawai memegang peranan yang sangat penting dan menentukan

pencapaian visi dan misi Dinas Pendapatan Propinsi Sumatera Utara.

Untuk meningkatkan motivasi kerja pegawai dalam upaya mencapai misi

tersebut, Dinas Pendapatan Provinsi Sumatera Utara memberikan insentif kepada

pegawai berupa penghargaan atas segala jerih payah pegawai dalam

melaksanakan tugas dalam memberikan pelayanan kepada publik. Pemberian

insentif adalah diluar gaji, berupa uang yang diberikan per tiga bulan, asuransi

(jaminan sosial tenaga kerja) dan tunjangan dengan besaran berubah-ubah sesuai

dengan kinerja.

Tabel 1.1. Target dan Realisasi Pendapatan Daerah Sumatera Utara dari Pajak Daerah dan Retribusi Daerah, 2001 – 2006

Tahun Target (Rp.) Realisasi (Rp.) %

2001 380.492.970.000 403.465.741.654 106,04

2002 539.516.561.000 591.217.276.912 109,58

2003 774.456.900.000 878.899.847.356 113,49

2004 1.110.052.596.500 982.413.399.000 88,50

2005 1.250.370.750.000 1.100.544.910.858 88,02

Dari Tabel 1.1. dapat dilihat bahwa realisasi pendapatan daerah Sumatera

Utara yang berasal dari pajak daerah dan retribusi daerah yang merupakan

tanggung jawab Dinas Pendapatan Sumatera Utara, pada tahun 2004 dan 2005

menunjukkan penurunan. Hal ini berhubungan dengan peningkatan target setiap

tahun sebagai akibat peningkatan kebutuhan pendanaan pembangunan di

Sumatera Utara. Fakta masalah di lapangan adalah bahwa pegawai bertugas untuk

menjumpai setiap wajib pajak dengan target tertentu. Namun sering kali petugas

yang bersangkutan tidak dapat mencapai target wajib pajak tersebut dengan

berbagai alasan, terutama jika tidak ada insentif finansial yang diperolehnya

apabila mencapai target tersebut. Studi awal tentang motivasi kerja pegawai Dinas

Pendapatan Sumatera Utara, menunjukkan bahwa motivasi kerja pegawai belum

optimal karena berhubungan dengan gaji yang diterima. Pegawai menilai gaji

yang diterima belum sesuai dengan hasil pekerjaan yang dicapai. Oleh karena itu

Dinas Pendapatan Sumatera Utara harus meningkatkan motivasi pegawai agar

target dapat tercapai. Dalam upaya meningkatkan motivasi kerja pegawai tersebut,

Dinas Pendapatan Sumatera Utara memberikan insentif kepada pegawai.

1.2. Perumusan Masalah

Sejauhmana pengaruh pelaksanaan pemberian insentif yang terdiri dari finansial

dan non finansial terhadap motivasi kerja pegawai Dinas Pendapatan Provinsi

Sumatera Utara ?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, penelitian ini bertujuan sebagai

berikut: untuk mengetahui dan menganalisis pengaruh pelaksanaan pemberian

insentif terhadap motivasi kerja pegawai Dinas Pendapatan Provinsi Sumatera

Utara.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Sebagai masukan bagi pengambil kebijakan di Dinas Pendapatan Provinsi

Sumatera Utara dan menjadi bahan pertimbangan dalam menjaga dan

meningkatkan motivasi kerja pegawai.

2. Sebagai menambah referensi dalam pengembangan ilmu pengetahuan,

khususnya dalam motivasi kerja pegawai bagi Program Studi Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

3. Sebagai menambah pengetahuan dan wawasan peneliti pada khususnya

4. Sebagai bahan acuan untuk penelitian selanjutnya terutama yang berminat

untuk meneliti tentang motivasi kerja pegawai di masa mendatang.

1.5. Kerangka Pemikiran

Motivasi adalah daya pendorong yang mengakibatkan seseorang anggota

organisasi mau dan rela mengerahkan kemampuan dalam bentuk keahlian atau

ketrampilan, tenaga dan waktunya untuk menyelenggarakan berbagai kegiatan

yang menjadi tanggung jawabnya dan menunaikan kewajibannya dalam rangka

pencapaian tujuan dan berbagai sasaran organisasi yang telah ditentukan (Siagian,

1995). Istilah motivasi mengandung tiga hal yang amat penting. Pertama,

pemberian motivasi berkaitan langsung dengan usaha pencapaian tujuan dan

berbagai sasaran organisasional. Tersirat pada pandangan ini bahwa dalam tujuan

dan sasaran organisasi telah tercakup tujuan dan sasaran pribadi anggota

organisasi. Pemberian motivasi hanya akan efektif apabila dalam diri bawahan

yang digerakkan terdapat keyakinan bahwa dengan tercapainya tujuan maka

tujuan pribadipun akan ikut pula tercapai. Kedua, motivasi merupakan proses

keterkaitan antara usaha dan pemuasan kebutuhan tertentu. Usaha merupakan

ukuran intensitas kemauan seseorang. Apabila seseorang termotivasi, maka akan

berusaha keras untuk melakukan sesuatu. Ketiga, kebutuhan yaitu suatu keadaan

Artinya suatu kebutuhan yang belum terpuaskan menciptakan “ketegangan” yang

pada gilirannya menimbulkan dorongan tertentu pada diri seseorang.

Pemberian insentif merupakan salah satu faktor yang dapat mempengaruhi

motivasi kerja seseorang. Menurut Hasibuan (2004), bahwa insentif merupakan

suatu perangsang atau pendorong yang diberikan dengan sengaja kepada para

pekerja agar dalam diri mereka timbul semangat yang yang lebih besar untuk

berprestasi bagi perusahaan. Selanjutnya menurut Sarwoto (1996) pemberian

insentif terdiri dari insentif finansial dan insentif non finansial.

Uraian tersebut menunjukkan bahwa pemberian insentif dalam bentuk

finansial maupun non finansial mempunyai pengaruh terhadap motivasi kerja

pegawai. Hubungan antara pemberian insentif dengan motivasi kerja pegawai

dapat digambarkan dalam skema kerangka pemikiran sebagai berikut:

Insentif Finansial

Insentif Non Finansial Pelaksanaan Pemberian

Insentif

Motivasi Kerja Pegawai

1.6. Hipotesis

Berdasarkan kerangka pemikiran di atas, maka dirumuskan hipotesis

sebagai berikut: Pemberian insentif yang terdiri dari finansial dan non finansial

berpengaruh positif dan signifikan terhadap motivasi kerja pegawai di Dinas

BAB II

URAIAN TEORITIS

2.1. Penelitian Terdahulu

Ismail (2006) dalam penelitiannya yang berjudul: ”Peranan insentif dalam

meningkatkan motivasi kerja di PT. Pembangkitan Jawa Bali (PJB) Unit

Pembangkitan Citara Purwakarta”, menunjukkan bahwa insentif memiliki peranan

yang signifikan dalam meningkatkan motivasi kerja. Hasil analisis uji korelasi (r)

menghasilkan 0,679, dimana posisi ini berada ditingkat yang kuat. Variabel dalam

penelitian tersebut sama dengan penelitian yang akan dilakukan, yaitu

menganalisis insentif dalam hubungannya dengan motivasi kerja.

Susiyani (2006) melakukan penelitian yang berjudul: ”Peranan program

insentif dalam meningkatkan kepuasan kerja karyawan pada PT. Bank Negara

Indonesia Tbk, Cabang ITB Bandung”. Hasil penelitiannya menunjukkan bahwa

program insentif mempunyai pengaruh yang signifikan terhadap kepuasan kerja

karyawan. Peranan program insentif terhadap kepuasan kerja karyawan dengan

kontribusi sebesar 38,06 %. Dalam hal ini ada perbedaan variabel antara

penelitian Susiyani dengan penelitian ini, yaitu bahwa insentif dianalisis dalam

pengaruhnya terhadap kepuasan kerja.

Sujatmoko (2007) melakukan penelitian dengan judul: ”Pengaruh Insentif

Pemasaran di Dunkin’ Donuts Cabang Arteri Jakarta”. Hasil penelitian

menunjukkan bahwa antara pemberian insentif dengan peningkatan prestasi kerja

karyawan mempunyai hubungan yang signifikan. Kontribusi pemberian insentif

terhadap peningkatan prestasi kerja karyawan adalah sebesar 67,89%. Karyawan

Departemen Operasional Pemasaran Dunkin’ Donuts Cabang Arteri Jakarta

mempunyai prestasi kerja yang baik dan memang rata-rata dipengaruhi oleh

insentif yang diterimanya.

2.2. Teori Motivasi

2.2.1. Pengertian Motivasi

Motivasi berasal dari kata Latin “movere” yang berarti dorongan atau

menggerakkan. Motivasi (motivation) dalam manajemen hanya ditujukan untuk

sumber daya manusia umumnya dan bawahan khususnya. Motivasi

mempersoalkan bagaimana caranya mengarahkan daya dan potensi bawahan agar

mau bekerjasama secara produktif berhasil mencapai dan mewujudkan tujuan

yang telah ditentukan (Hasibuan, 2004).

Sperling dalam Mangkunegara (2002) mengemukakan bahwa motivasi itu

didefinisikan sebagai suatu kecenderungan untuk beraktivitas, mulai dari

dorongan dalam diri (drive) dan diakhiri dengan penyesuaian diri. Stanton

mendefinisikan motivasi suatu motif adalah kebutuhan yang distimulasi yang

Selanjutnya Mangkunegara (2002), mengatakan bahwa motivasi terbentuk

dari sikap (attitude) seorang pegawai dalam menghadapi situasi (situation) kerja.

Motivasi merupakan kondisi yang menggerakkan diri pegawai yang terarah untuk

mencapai tujuan organisasi (tujuan kerja).

Menurut Moekijat (2002), bahwa kata motivasi (motivation) kata dasarnya

adalah motif (motive) yang berarti dorongan, sebab atau alasan seseorang

melakukan sesuatu. Dengan demikian motivasi berarti suatu kondisi yang

mendorong atau menjadikan sebab seseorang melakukan suatu

perbuatan/kegiatan, yang berlangsung secara sadar.

Pengertian motivasi menurut Gibson et all (1996) adalah kemauan

mengerjakan sesuatu karena adanya motif, kebutuhan, keinginan, dorongan dan

desakan hati dalam diri individu yang diarahkan pada tujuan. Hingga dapat

diketahui bahwa perilaku akan muncul dari dorongan kebutuhan yang akan

dirubah menjadi keinginan sehingga seseorang berusaha memenuhinya. Kootz et

al. dalam Winardi (2002) mendefinisikan motivasi sebagai suatu reaksi yang

diawali dengan adanya kebutuhan yang menimbulkan keinginan atau upaya

mencapai tujuan, selanjutnya menimbulkan ketegangan, kemudian menyebabkan

timbulnya tindakan yang mengarah pada tujuan dan akhirnya dapat memuaskan.

Berdasarkan pendapat para ahli di atas dapat disimpulkan bahwa tidak ada

motivasi jika tidak dirasakan adanya kebutuhan dan kepuasan serta

tingkat motivasi, dan motivasi yang telah tumbuh akan merupakan dorongan

untuk mencapai tujuan pemenuhan kebutuhan atau pencapaian keseimbangan.

Motiv merupakan suatu dorongan kebutuhan dari dalam diri pegawai yang perlu

dipenuhi agar pegawai tersebut dapat menyesuaikan diri terhadap lingkungannya,

sedangkan motivasi adalah kondisi yang menggerakkan pegawai agar mampu

mencapai tujuan dari motifnya.

2.2.2. Teori Motivasi

Teori yang mendasarkan usaha pemberian motivasi kerja ada beberapa

macam yaitu:

a. Teori Hierarkhi Kebutuhan (Need Hierarchi Theory)

Maslow dalam Gitosudarmo (1997) menyatakan bahwa kebutuhan

manusia mengandung unsur bertingkat atau memiliki hierarkhi dari kebutuhan

yang rendah sampai yang prioritas tinggi. Kebutuhan manusia yang paling

dasar adalah kebutuhan fisik seperti makan, minum dan pakaian. Apabila

kebutuhan dasar ini belum terpenuhi secara cukup maka kebutuhan tersebut

akan menduduki hierarkhi yang tertinggi dan kebutuhan yang lain menduduki

hierarkhi rendah. Adapun kebutuhan manusia terdiri dari beberapa tingkat

dengan urutan sebagai berikut:

3) Sosial/kemasyarakatan;

4) Penghargaan;

5) Aktualisasi diri.

Kebutuhan fisik adalah kebutuhan yang paling dasar yaitu kebutuhan

yang berhubungan dengan biologis seperti makanan, minuman, pakaian dan

papan tempat berteduh. Kebutuhan rasa aman adalah kebutuhan atas

perlindungan dari gangguan fihak lain baik yang berasal dari manusia lain

maupun dari makhluk lain seperti binatang buas dan sebagainya. Pemenuhan

kebutuhan ini dapat berupa pemilikan alat-alat perlindungan, alat pertahanan

diri, persenjataan, alat tanda bahaya, dan sebagainya. Kebutuhan rasa aman

akan muncul setelah kebutuhan fisik terpenuhi.

Setelah kebutuhan urutan kedua yaitu kebutuhan akan rasa aman

terpenuhi maka akan muncul kebutuhan urutan ketiga yaitu kebutuhan sosial.

Kebutuhan sosial adalah berupa kebutuhan untuk bergaul dengan manusia lain

atau anggota masyarakat yang lain. Kebutuhan ini dapat berupa memberi dan

menerima rasa cinta kasih, rasa diterima dalam kelompok, rasa membutuhkan

dan dibutuhkan, rasa berteman atau bekerja sama. Apabila kebutuhan urutan

ketiga ini telah terpenuhi maka akan muncul kebutuhan berikutnya yaitu

kebutuhan akan penghargaan diri (harga diri). Kebutuhan ini dapat berupa

yang baik, dosen yang rajin, karyawan yang berprestasi, mahasiswa teladan

dan sebagainya.

Kebutuhan pada urutan terakhir adalah kebutuhan atas aktualisasi diri

yaitu suatu kebutuhan untuk menunjukkan kepribadian khusus seseorang,

dengan mengembangkan seluruh potensi yang dimilikinya. Kebutuhan ini

dapat berupa keinginan seseorang untuk menghasilkan sesuatu yang dapat

diakui oleh umum bahwa hasil karyanya sangat baik dan bermanfaat bagi

masyarakat atau orang lain.

Dari beberapa urutan kebutuhan manusia tersebut di atas apabila

kebutuhan yang paling dasar sudah terpenuhi maka kebutuhan tingkat

berikutnya menjadi dominan dan kebutuhan yang lain akan menjadi kurang

dominan atau pada hierarkhi yang rendah.

b. Teori Dua Faktor (Motivator-Hygiene Theory)

Teori dua faktor dari Herzberg (Gitosudarmo, 1997) berusaha mencari

sebab-sebab adanya rasa puas dan rasa tidak puas dari seseorang terhadap

pekerjaan yang dilakukannya. Dengan diketahuinya sebab-sebab tersebut,

maka akan diusahakan untuk dapat diciptakan kepuasan sehingga para pekerja

dapat terdorong atau termotivasi untuk bekerja dengan lebih baik. Teori ini

memberikan gambaran bahwa kepuasan akan hasil pekerjaan seseorang

Faktor pemuas tersebut timbul di dalam diri pekerja terhadap hasil

pekerjaannya dan kemudian menciptakan perasaan berprestasi, dihargai,

memperoleh kemajuan, telah mengerjakan yang cukup penting serta rasa

tanggung jawab. Di pihak lain pada diri pekerja juga terdapat rasa

ketidak-puasan yang disebut faktor kesehatan (higiene factor).

Hygiene factor berupa pengaruh lingkungan kerja, yaitu antara lain

berupa hubungan dengan supervisor, hubungan dengan teman kerja, rasa tidak

aman dalam bekerja, kondisi kerja, status pekerjaan atau jabatan, serta gaji

yang cukup. Tersedianya faktor kesehatan berarti terciptanya lingkungan kerja

yang sehat baik sehat fisik maupun sehat mental (Gitosudarmo, 1997).

Kedua faktor yaitu satisfier factor dan hygiene factor harus tersedia atau

disediakan oleh manajer sehingga terjadi dorongan untuk bekerja bersama

secara efektif dan efisien. Implikasi teori ini bahwa seorang pekerja

mempunyai dorongan untuk berkarya tidak sekedar mencari nafkah akan tetapi

sebagai wahana untuk memuaskan berbagai kepentingan dan kebutuhannya,

bagaimanapun kebutuhan itu dikategorisasikan (Siagian, 1995).

c. Teori X dan Teori Y

Menurut Gregor dalam Gitosudarmo (1997) terdapat dua macam sikap

dasar dari setiap orang yaitu :

Dalam teori ini diasumsikan bahwa pada dasarnya manusia memiliki

sifat malas, lebih senang kepadanya diberikan petunjuk-petunjuk praktis saja

daripada diberikan kebebasan berfikir dan memilih atau mengambil keputusan.

Dalam hal ini mereka tidak senang menerima tanggung jawab, dia hanya

menyenangi haknya saja serta selalu ingin aman. Motivasi kerja hanyalah

untuk mendapatkan uang atau finansial saja (motif finansial). Manajer yang

mendasarkan teori ini akan melakukan pengawasan sangat ketat dengan tidak

memberikan kebebasan kepada bawahan, pekerjaan disusun dengan

berstruktur secara rapi dan teliti, sedangkan pekerja tinggal mengikuti

petunjuk-petunjuk pelaksanaan kerja tanpa kebebasan, kemudian memberikan

hukuman atau paksaan dan hadiah atau ganjaran. Kebijaksanaan manajer

dengan teori X mengandung bahaya karena pengawasan yang terlalu ketat dan

tanpa kebebasan akan menimbulkan perlawanan dan ketidakpuasan. Teori X

banyak menunjukkan kebenaran pada masyarakat yang masih berpendidikan

rendah yang pada umumnya mereka masih mendasarkan diri pada motif fisik

dan rasa aman saja.

Penerapan teori X bagi seorang manajer tercermin pada sikap atau

pandangannya terhadap bawahan yang berupa:

a) Karyawan pada umumnya tidak suka bekerja dan akan selalu berusaha

untuk menghindar apabila terdapat kesempatan untuk menghindari

b) Karyawan harus dipaksa diarahkan, diawasi dan apabila perlu diberikan

ancaman hukuman agar tujuan perusahaan dapat tercapai;

c) Kebanyakan orang tidak kreatif, tidak berinisiatif dan tidak suka

bertanggung jawab, maka manajer harus selalu memberikan pengarahan

dan petunjuk kepada karyawannya.

2) Sikap dasar yang dilandasi oleh teori Y

Teori Y berasumsi bahwa manusia pada dasarnya senang bekerja.

Bekerja adalah faktor alamiah bagi orang dewasa seperti halnya bermain bagi

anak-anak kecil. Oleh karena itu, sebenarnya dimanapun dan kapanpun setiap

orang dewasa akan selalu mencoba untuk bekerja. Dalam hal ini, manusia

akan selalu bekerja untuk mencapai tujuannya. Pengendalian dan penempatan

diri sendiri merupakan dasar motivasi kerja guna mencapai tujuan organisasi.

Pencerminan dari manajer yang menerapkan teori Y ini adalah berupa

pemberian kelonggaran yang lebih besar kepada bawahan untuk berinisiatif,

mengembangkan kreasi-kreasi mereka guna selalu meningkatkan efisiensi dan

efektivitas pencapaian tujuan organisasi. Di samping itu manajer akan bersifat

terbuka (open management), yaitu berusaha memberikan informasi-informasi

yang diperlukan untuk peningkatan kegiatan kerja baik diminta maupun tidak

diminta oleh bawahan atau karyawannya. Gejala ini akan banyak dijumpai

Penerapan teori Y bagi seorang manajer tercermin dalam sikap dan

tindakannya yang berupa:

a) Karyawan diberi kebebasan untuk bekerja dan berinisiatif karena bekerja

adalah pada hakekatnya seperti halnya bermain pada anak-anak kecil;

b) Paksaan dan pengawasan ketat tidak banyak dilakukan akan tetapi lebih

banyak diadakan komitmen atau persetujuan dan kesepakatan bersama,

karena dengan kesepakatan itu akan timbul dorongan dari dalam diri

karyawan itu sendiri, dorongan yang timbul dari dalam diri adalah yang

terbaik;

c) Kreativitas karyawan dikembangkan karena pada hakekatnya karyawan

tidak hanya ingin memperoleh tanggung jawab dari orang lain akan tetapi

mereka juga mencari tanggung jawab dari dirinya sendiri.

Berdasarkan uraian di atas dapat diketahui bahwa dengan adanya motivasi

akan terjadilah kemauan kerja dan dengan adanya kemauan untuk bekerja serta

bekerja sama itu maka produktivitas akan meningkat. Motivasi dapat dilaksanakan

dengan berbagai cara antara lain dengan pendekatan finansial maupun pendekatan

non finansial. Pendekatan finansial untuk menimbulkan motivasi dapat dilakukan

dengan memberikan upah serta upah insentif kepada karyawan, sedangkan

pendekatan non finansial dapat dilakukan dengan cara mengadakan sinkronisasi

Di samping itu motivasi dapat pula diciptakan dengan mengadakan

pengaturan kondisi kerja yang sehat. Hal-hal tersebut akan menimbulkan motivasi

kerja sehingga karyawan mau dan rela untuk mengerahkan kemampuan dalam

bentuk keahlian, ketrampilan, tenaga dan waktunya untuk menyelenggarakan

berbagai kegiatan yang menjadi tanggung jawabnya dan menunaikan

kewajibannya dalam rangka pencapaian tujuan dan berbagai sasaran organisasi.

2.2.3. Faktor-faktor Motivasi

Faktor-faktor motivasi yang diuraikan dalam hal ini dikutip dari teori dua

faktor Herzberg. Faktor-faktor motivasi tersebut adalah sebagai berikut:

1) Gaji (Salary)

Bagi pegawai, gaji merupakan faktor penting untuk memenuhi kebutuhan

diri sendiri dan keluarganya. Gaji selain berfungsi memenuhi kebutuhan

pokok bagi setiap pegawai juga dimaksudkan untuk menjadi daya dorong bagi

pegawai agar dapat bekerja dengan penuh semangat. Menurut Braid (dalam

Ishak dan Tanjung, 2003) tidak ada satu organisasipun yang dapat

memberikan kekuatan baru kepada tenaga kerjanya atau meningkatkan

produktivitas, jika tidak memiliki sistem kompensasi yang realitis dan gaji bila

digunakan dengan benar akan memotivasi pegawai. Program kompensasi yang

baik mempunyai tiga ciri penting yaitu bersaing, rasional, berdasarkan

Stephen et al. (dalam Ishak dan Tanjung, 2003) menyatakan bahwa

uang/gaji tidak dapat memotivasi terkecuali pegawai menyadari

keterkaitannya dengan performa.

Sedangkan menurut Nitisemito dalam Saydam (2002) agar karyawan

dapat melaksanakan pekerjaannya dengan baik, dalam pemberian kompensasi

harus memenuhi persyaratan sebagai berikut :

a. Dapat memenuhi kebutuhan fisik minimum

b. Dapat mengikat karyawan agat tidak keluar dari perusahaan

c. Dapat menimbulkan semangat dan kegairahan kerja

d. Selalu ditinjau kembali

e. Mencapai sasaran yang diinginkan

f. Mengangkat harkat kemanusiaan

g. Berpijak pada peraturan yang berlaku.

2) Supervisi

Supervisi yang efektif akan membantu peningkatan produktivitas pekerja

melalui penyelenggaraan kerja yang baik, pemberian petunjuk sesuai standar

kerja, dan perlengkapan pembekalan yang memadai serta dukungan lainnya.

Tanggungjawab utama seorang supervisor adalah mencapai hasil sebaik

mungkin dengan mengkoordinasikan sistem kerja pada unit kerjanya secara

Supervisor mengkoordinasikan sistem kerjanya itu dalam tiga hal penting

yaitu: melakukan dengan memberi petunjuk/pengarahan, memantau proses

pelaksanaan pekerjaan, dan menilai hasil dari sistem kerja yang diikuti dengan

melakukan umpan balik (feed back). Supervisor dalam melaksanakan

penilaian kinerja, menurut Harper dalam Ishak dan Tanjung (2003)

pendekatan pengkajian dan pengembangan kinerja (performance review and

development) lebih efektif dari sistem penilaian kinerja karena seorang

pimpinan tidak hanya memusatkan perhatian pada pengembangan

kemampuan, potensi karier, dan keberhasilan profesional setiap karyawan.

Pendekatan pengkajian dan pengembangan kinerja mencakup penciptaan

sasaran dan standar kinerja, mengkaji kinerja aktual, membandingkan kinerja

aktual dengan sasaran yang telah ditentukan, mengaitkan imbalan dengan

kinerja, membuat rencana pengembangan, dan menyepakati sasaran dan

standar kinerja masa depan.

3) Kebijakan dan Administrasi

Keterpaduan antara pimpinan dan bawahan sebagai suatu keutuhan atau

totalitas sistem merupakan faktor yang sangat penting untuk menjamin

keberhasilan organisasi dalam mencapai tujuan yang telah ditetapkan. Melalui

pendekatan manajemen partisipatif, bawahan tidak lagi dipandang sebagai

objek, melainkan sebagai subjek (Mangkuprawira, 2002). Dengan komunikasi

yang diambil dalam organisasi bukan hanya merupakan keinginan dari

pimpinan saja tetapi merupakan kesepakatan dari semua anggota organisasi.

Para pendukung manajemen partisipatif selalu menegaskan bahwa

manajemen partisipatif mempunyai pengaruh positif terhadap karyawan,

melalui partisipasi, para karyawan akan mampu mengumpulkan informasi,

pengetahuan, kekuatan dan kreaktivitas untuk memecahkan persoalan

(Mangkuprawira, 2002).

4) Hubungan Kerja

Untuk dapat melaksanakan pekerjaan dengan baik, haruslah didukung

oleh suasana kerja atau hubungan kerja yang harmonis yaitu terciptanya

hubungan yang akrab, penuh kekeluargaan dan saling mendukung baik itu

hubungan antara sesama pegawai atau antara pegawai dengan atasan. Manusia

sebagai makhluk sosial akan selalu membutuhkan hubungan dengan orang

lain, baik itu ditempat kerja maupun diluar lingkungan kerja. Menurut

Ranupandojo dan Husnan (1997), bahwa manusia sebagai makhluk sosial

membutuhkan persahabatan dan mereka tidak akan bahagia bila ditinggalkan

sendirian, untuk itu maka mereka akan melakukan hubungan dengan

teman-temannya.

Kebutuhan sosial secara teoritis adalah kebutuhan akan cinta,

tingkat keeratan yang tinggi cenderung menyebabkan para pekerja lebih puas

berada dalam kelompok. Kelompok kerja juga dapat memenuhi sistem sebagai

“sounding board” terhadap problem mereka atau sebagai sumber kesenangan

atau hiburan.

5) Kondisi Kerja

Kondisi kerja yang nyaman, aman dan tenang serta didukung oleh

peralatan yang memadai tentu akan membuat pegawai betah untuk bekerja.

Menurut Hasibuan (2004), bahwa dengan kondisi kerja yang nyaman,

karyawan akan merasa aman dan produktif dalam bekerja sehari-hari.

Lingkungan fisik dimana individu bekerja mempunyai pengaruh pada jam

kerja maupun sikap mereka terhadap pekerjaan itu sendiri 30% dari kasus

absensi para pekerja ternyata disebabkan oleh sakit yang muncul dari

kecemasan neurosis yang berkembang sebagai reaksi bentuk kondisi kerja.

6) Pekerjaan itu sendiri

Pekerjaan itu sendiri menurut Herzberg merupakan faktor motivasi bagi

pegawai untuk berforma tinggi. Pekerjaan atau tugas yang memberikan

perasaan telah mencapai sesuatu, tugas itu cukup menarik, tugas yang

memberikan tantangan bagi pegawai, merupakan faktor motivasi, karena

keberadaannya sangat menentukan bagi motivasi untuk berforma tinggi.

Suatu pekerjaan akan disenangi oleh seseorang bila pekerjaan itu sesuai

dengan kemampuannya, sehingga dia merasa bangga untuk melakukannya.

Pekerjaan yang tidak disenangi kurang dan menantang, biasanya tidak mampu

menjadi daya dorong, bahkan pekerjaan tersebut cenderung menjadi rutinitas

yang membosankan dan tidak menjadi kebanggaan (Saydam, 2002).

Melalui teknik pemerkayaan pekerjaan dapat menjadi sarana motivasi

pegawai dengan membuat pekerjaan mereka lebih menarik, dan membuat

tempat kerja lebih menantang dan memuaskan untuk bekerja (Grensing dalam

Ishak dan Tanjung, 2003).

7) Peluang untuk maju (advance)

Peluang untuk maju (advance) merupakan pengembangan potensi diri

seseorang karyawan dalam melakukan pekerjaan (Saydam, 2002). Setiap

karyawan tentunya menghendaki adanya kemajuan atau perubahan dalam

pekerjaannya yang tidak hanya dalam hal jenis pekerjaan yang berbeda atau

bervariasi, tetapi juga posisi yang lebih baik. Setiap karyawan menginginkan

adanya promosi ke jenjang yang lebih tinggi, mendapatkan peluang untuk

meningkatkan pengalamannya dalam bekerja. Peluang bagi pengembangan

potensi diri akan menjadi motivasi yang kuat bagi pegawai untuk bekerja lebih

baik.

yang lebih besar, dan khususnya naiknya tingkat upah atau gaji. Ada beberapa

alasan menurut Gomes (2004) perlunya promosi diprogramkan dengan baik

oleh organisasi sebagai berikut :

a. Promosi adalah jenjang kenaikan pegawai yang dapat menimbulkan

kepuasan pribadi dan kebanggaan.

b. Promosi menimbulkan pengalaman dan pengetahuan baru bagi pegawai

dan hal tersebut akan merupakan daya dorong bagi pegawai yang lain.

c. Promosi dapat mengurangi angka permintaan berhenti pegawai (labor

turnover).

d. Promosi dapat membangkitkan semangat kerja pegawai dalam rangka

pencapaian tujuan organisasi yang mereka juga berkepentingan.

e. Adanya peluang promosi membangkitkan kemauan untuk maju pada

pegawai itu sendiri dan juga menimbulkan kesungguhan dalam mengikuti

pendidikan dan latihan yang diselenggarakan oleh organisasi.

f. Promosi dapat menimbulkan keunggulan berantai dalam organisasi karena

timbulnya lowongan berantai.

8) Pengakuan/penghargaan (Recognition)

Seperti dikemukakan oleh Maslow, bahwa setiap manusia mempunyai

kebutuhan rasa ingin dihargai (sense of belonging). Pengakuan terhadap

prestasi merupakan alat motivasi yang cukup ampuh, bahkan bisa melebihi

Menurut Simamora (1997), pengakuan merupakan kepuasan yang

diperoleh seseorang dari pekerjaan itu sendiri atau dari lingkungan psikologis

dan atau fisik dimana orang tersebut bekerja, yang masuk dalam kompensasi

non finansial.

Seseorang yang memperoleh pengakuan atau penghargaan akan dapat

meningkatkan semangat kerjanya. Menurut Soeprihanto (2003): Kebutuhan

akan harga diri/penghormatan lebih bersifat individual atau mencirikan

pribadi, ingin dirinya dihargai atau dihormati sesuai dengan kapasitasnya

(kedudukannya), sebaliknya setiap pribadi tidak ingin dianggap dirinya lebih

rendah dari yang lain. Mungkin secara jabatan lebih rendah tetapi secara

manusiawi setiap individu (pria atau wanita) tidak ingin direndahkan.

Oleh sebab itu pimpinan yang bijak akan selalu memberikan

pengakuan/penghargaan kepada karyawan yang telah menunjukkan prestasi

membanggakan sebagai faktor motivasi yang efektif bagi peningkatan prestasi

kerja pegawainya.

9) Keberhasilan (achievement)

Setiap orang tentu menginginkan keberhasilan dalam setiap kegiatan/

tugas yang dilaksanakan. Pencapaian prestasi atau keberhasilan (achievement)

dalam melakukan suatu pekerjaan akan menggerakkan yang bersangkutan

selalu ingin melakukan pekerjaan dengan penuh tantangan. Seseorang yang

memiliki keinginan berprestasi sebagai suatu kebutuhan dapat mendorongnya

untuk mencapai sasaran.

Menurut David McCleland bahwa tingkat “needs of Achievement”

(n-Ach) yang telah menjadi naluri kedua merupakan kunci keberhasilan

seseorang (Ishak dan Tanjung, 2003). Kebutuhan berprestasi biasanya

dikaitkan dengan sikap positif, keberanian mengambil resiko yang

diperhitungkan untuk mencapai sasaran yang telah ditentukan.

10) Tanggung Jawab

Menurut Flippo (1996), bahwa tanggung jawab adalah merupakan

kewajiban seseorang untuk melaksanakan fungsi-fungsi yang ditugaskan

dengan sebaik-baiknya sesuai dengan pengarahan yang diterima. Setiap orang

yang bekerja pada suatu perusahaan/organisasi ingin dipercaya memegang

tanggung jawab yang lebih besar dari sekedar apa yang telah diperolehnya.

Tanggung jawab bukan saja atas pekerjaan yang baik, tetapi juga

tanggung jawab berupa kepercayaan yang diberikan sebagai orang yang

mempunyai potensi. Setiap orang ingin diikutsertakan dan ingin diakui sebagai

orang yang mempunyai potensi, dan pengakuan ini akan menimbulkan rasa

percaya diri dan siap memikul tanggung jawab yang lebih besar (Saydam,

Selanjutnya berdasarkan teori kebutuhan Maslow (dalam Gomes, 2004), ada

tiga variabel utama dalam menjelaskan motivasi kerja, yaitu:

a. Employee needs. Seorang pekerja mempunyai sejumlah kebutuhan yang

hendak dipenuhi. Pemenuhan kebutuhan tersebut merupakan stimuli internal

(motivasi) yang menyebabkan perilaku.

b. Organizational incentives. Organisasi atau perusahaan mempunyai sejumlah

rewards (insentif) untuk memenuhi kebutuhan-kebutuhan pekerja. Faktor

insentif ini berpengaruh terhadap arah dari perilaku pekerja.

c. Perceptual outcomes. Pekerja biasanya mempunyai sejumlah persepsi

mengenai: nilai dari rewards organisasi, hubungan antara performance dan

rewards, dan kemungkinan yang bisa dihasilkan melalui usaha-usaha mereka

dalam performasi kerjanya.

2.3. Teori Insentif

2.3.1. Pengertian Insentif

Pemberian insentif yang adil dan layak merupakan daya penggerak yang

merangsang terciptanya pemeliharaan karyawan. Karena dengan pemberian

insentif karyawan merasa mendapat perhatian dan pengakuan terhadap prestasi

yang dicapainya, sehingga semangat kerja dan sikap loyal karyawan akan lebih

Pelaksanaan pemberian insentif dimaksudkan perusahaan terutama untuk

meningkatkan prestasi kerja karyawan dan mempertahan karyawan yang

mempunyai produktivitas tinggi untuk tetap berada di dalam perusahaan. Insentif

itu sendiri merupakan rangsangan yang diberikan kepada karyawan dengan tujuan

untuk mendorong karyawan dalam bertindak dan berbuat sesuatu untuk tujuan

perusahaan. Hal ini berarti insentif merupakan suatu bentuk motivasi bagi

karyawan agar dalam diri mereka timbul semangat yang lebih besar untuk

berprestasi bagi perusahaan.

Ada beberapa defenisi yang dikemukakan para ahli mengenai insentif

seperti :

1. Menurut Sarwoto (1996), Insentif merupakan sarana motivasi, dapat berupa

perangsang atau pendorong yang diberikan dengan sengaja kepada para

pekerja agar dalam diri mereka timbul semangat yang yang lebih besar untuk

berprestasi bagi organisasi”.

2. Adapun definisi insentif menurut Terry dan Leslie (2003) adalah :

“Incentive is an important actuating tool. Human being tend to strive more

itensely when the reward for accomplishing satisfies their personal

demand”.

Artinya: Insentif adalah suatu alat penggerak yang penting. Manusia

cenderung untuk berusaha lebih giat apabila balas jasa yang diterima

3. Menurut Hasibuan (2004), insentif merupakan suatu perangsang atau

pendorong yang diberikan dengan sengaja kepada para pekerja agar dalam

diri mereka timbul semangat yang yang lebih besar untuk berprestasi bagi

perusahaan.

Berdasarkan uraian diatas maka dapat disimpulkan bahwa insentif

merupakan salah satu bentuk rangsangan atau motivasi yang sengaja diberikan

kepada karyawan untuk mendorong semangat kerja karyawan agar mereka bekerja

lebih produktif lagi, meningkatkan prestasinya dalam mencapai tujuan

perusahaan.

2.3.2. Jenis-Jenis Insentif

Pada dasarnya ada dua jenis insentif yang umum diberikan, seperti yang

diuraikan oleh Sarwoto (1996) yaitu:

1. Insentif Finansial

Insentif finansial merupakan insentif yang diberikan kepada karyawan atas

hasil kerja mereka dan biasanya diberikan dalam bentuk uang berupa bonus,

komisi, pembagian laba, dan kompensasi yang ditangguhkan, serta dalam

bentuk jaminan sosial berupa pemberian rumah dinas, tunjangan lembur,

tunjangan kesehatan dan tunjangan-tunjangan lainnya.

2. Insentif Non Finansial

a. Pemberian piagam penghargaan

b. Pemberian pujian lisan ataupun tertulis, secara resmi ataupun pribadi

c. Ucapan terima kasih secara formal maupun informal

d. Promosi jabatan kepada karyawan yang baik selama masa tertentu serta

dianggap mampu.

e. Pemberian tanda jasa/medali kepada karyawan yang telah mencapai masa

kerja yang cukup lama dan mempunyai loyalitas yang tinggi.

f. Pemberian hak untuk menggunakan sesuatu atribut jabatan (misalnya

pada mobil atau lainnya)

g. Pemberian perlengkapan khusus pada ruangan kerja

2.3.3. Program Insentif yang Efektif

Sebuah sistem insentif biasanya akan memiliki kesempatan sukses yang

lebih besar jika semua karyawan di dalam organisasi diberi kesempatan

berpartisipasi. Jika beberapa karyawan dikucilkan, mereka mungkin akan menjadi

iri dan benci kepada kepada orang-orang yang memiliki kesempatan memperoleh

bayaran insentif ekstra, dan akibatnya akan kurang mau bekerja sama sampai

maksimal.

Program insentif yang dirancang dengan baik akan berjalan karena

program tersebut didasarkan pada dua prinsip psikologis yang diterima dengan

pengakuan merupakan faktor utama dala motivasi. Sayangnya, banyak program

insentif yang dirancang secara tidak tepat, dan program tersebut akhirnya

tersendat-sendat.

Seperti yang diungkapkan oleh Simamora (1997) bahwa program insentif

yang baik harus memenuhi beberapa aturan sebagai berikut:

a. Sederhana, aturan sistem insentif haruslah ringkas, jelas, dan dapat

dimengerti.

b. Spesifik, para karyawan perlu mengetahui secara rinci apa yang diharapkan

supaya mereka kerjakan.

c. Dapat dicapai, setiap karyawan harus memiliki kesempatan yang masuk

akal untuk memperoleh sesuatu.

d. Dapat diukur, tujuan yang terukur merupakan landasan dimana rencana

insentif dibangun. Program bernilai rupiah merupakan pemborosan jika

pencapaian spesifik tidak dapat dikaitkan dengan uang dikeluarkan.

2.4. Keterkaitan Insentif dengan Motivasi Kerja

Perusahaan-perusahaan meyakini bahwa sistem imbalan pada umumnya

dan sistem insentif pada khususnya mempengaruhi motivasi kerja. Selain itu,

banyak karyawan yang lebih menyukai bahwa bayaran mereka dikaitkan dengan

Insentif dan motivasi kerja adalah bagian dari pengelolaan yang kompleks

untuk menyatakan dan mempertahankan hubungan kerja di antara perusahaan dan

karyawan. Kedua hal tersebut mendemonstrasikan tidak hanya apa yang hendak

dicapai oleh manajemen, namun juga keyakinan manajemen tentang hubungan

tersebut. Untuk jelasnya penulis akan uraikan alasan-alasan mengaitkan bayaran

dengan motivasi kerja menurut Simamora (1997), sebagai berikut:

1. Motivasi

Teori harapan/ekspektasi (expectancy theory) yang dikedepankan oleh Vroom

menyatakan bahwa kaitan prestasi kerja dan pembayaran adalah esensial untuk

memotivasi peningkatan prestasi kerja.

2. Retensi

Mengaitkan bayaran dengan prestasi kerja kemungkinan akan membantu

memperbaiki komposisi tenaga kerja. Karyawan-karyawan yang baik akan

cenderung mendapatkan bagian yang lebih besar dari sumber daya kompensasi

dan dengan demikian termotivasi untuk tetap bersama organisasi.

Karyawan-karyawan yang di bawah rata-rata akan menjadi kecil hati dan meninggalkan

organisasi.

3. Produktivitas

Pada saat prestasi kerja dikaitkan dengan imbalan-imbalan, orang-orang

4. Penghematan-penghematan biaya

Manfaat paling kentara dari bayaran berdasarkan prestasi kerja adalah

kapabilitas mengaitkan biaya-biaya konpensasi dengan hasil-hasil

produktivitas. Dengan mendasarkan bayaran atas kinerja, perusahaan dapat

memastikan bahwa biaya-biaya konpensasi akan bertalian dengan hasil-hasil

organisasional.

Perusahaan menyadari bahwa karyawan perlu dimotivasi untuk

meningkatkan prestasi kerjanya. Salah satu motivasi yang dapat dilakukan

perusahaan untuk meningkatkan prestasi kerja karyawan adalah dengan

BAB III

METODOLOGI PENELITIAN

3.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor Dinas Pendapatan Daerah Sumatera

Utara yang berlokasi Jl. Sisingamangaraja Km 5,5 Medan. Penelitian dimulai pada

bulan Nopember 2007 sampai dengan bulan Januari 2008.

3.2. Metode Penelitian

Berdasarkan jenis masalah yang diteliti, teknik dan alat yang digunakan,

maka pendekatan yang digunakan pada penelitian ini adalah deskriptif kuantitatif

karena dalam memberikan gambaran atas suatu peristiwa atau gejala,

menggunakan alat bantu statistik, baik statistik deskriptif maupun statistik

inferensial (Riduwan, 2004). Jenis penelitian adalah studi kasus, didukung survey

untuk mengumpulkan data mengenai faktor-faktor terkait dengan variabel

penelitian. Adapun sifat penelitian adalah penelitian penjelasan (explanatory

research).

3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pegawai Dinas Pendapatan

Daerah Propinsi Sumatera Utara Medan. Berdasarkan informasi yang diperoleh

Propinsi Sumatera Utara Medan (termasuk 2 Unit Pelaksana Teknis/ UPT)

sebanyak 238 orang. Populasi terdiri dari empat kelompok golongan (strata), yaitu

golongan I, II, III dan IV.

Teknik pengambilan sampel dalam penelitian ini adalah teknik stratifed

proportional sampling (Sugiyono, 2005). Menurut Arikunto (2004), cara

pengambilan sampel untuk subyek yang kurang dari 100, lebih baik diambil

semua sehingga penelitiannya merupakan penelitian populasi. Selanjutnya jika

jumlah subyeknya besar dapat diambil antara 10-15%, atau 20-25% atau lebih.

Dalam penelitian ini sampel ditentukan sebesar 30 % dari populasi. Namun karena

golongan I dan IV hanya terdapat masing-masing satu orang, maka untuk

menjangkau semua strata, pegawai pada golongan ini secara langsung menjadi

sampel. Dengan demikian jumlah sampel dalam penelitian ini adalah sebanyak 74

orang. Populasi dan sampel dalam penelitian ini adalah sebagai berikut:

Tabel 3.1. Populasi dan Sampel

Strata Populasi (orang) Sampel (orang)

Golongan I 1 1

Golongan II 48 15

Golongan III 188 57

Golongan IV 1 1

Jumlah 238 74

1. Wawancara (interview) kepada Kepala Bina Program dan Kasubbag

Kepegawaian Dinas Pendapatan Daerah Propinsi Sumatera Utara Medan.

2. Daftar pertanyaan (questionaire) yang diberikan kepada pegawai Dinas

Pendapatan Daerah Propinsi Sumatera Utara Medan yang dijadikan sampel

dalam penelitian ini.

3. Studi dokumentasi, yaitu pengumpulan data dari Dinas Pendapatan Daerah

Propinsi Sumatera Utara Medan, berupa gambaran umum organisasi, visi

dan misi organisasi.

3.5. Jenis dan Sumber Data

Jenis dan sumber data yang dikumpulkan pada penelitian adalah :

1. Data primer, yaitu data yang diperoleh langsung dari hasil wawancara

(interview) dan daftar pertanyaan (questionaire) pada responden.

2. Data sekunder, yaitu data yang diperoleh melalui studi dokumentasi.

3.6. Identifikasi Variabel

Memperjelas antara variabel yang satu dengan yang lain, maka variabel

dalam penelitian ini dibedakan menjadi:

1. Variabel independen (bebas) adalah variabel yang mempengaruhi atau

menjadi sebab timbulnya perubahan variabel terikat. Dalam penelitian ini

yang menjadi variabel bebas (X) adalah pelaksanaan pemberian insentif

bentuk uang yang diterima per tiga bulan, jaminan sosial dan tunjangan, dan

insentif non finansial (X2) dengan indiaktor terdiri dari penghargaan dan

tanda jasa, serta fasilitas dan perlengkapan kerja.

2. Variabel dependen (terikat) adalah variabel yang dipengaruhi atau menjadi

akibat karena adanya perubahan variabel bebas. Dalam penelitian ini yang

menjadi variabel terikat adalah motivasi kerja pegawai (Y).

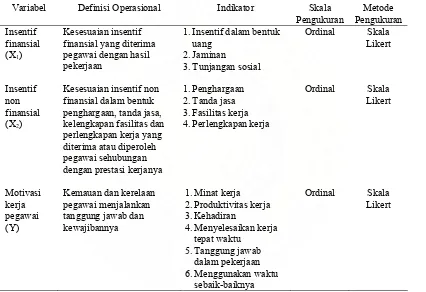

3.7. Definisi Operasional

Definisi operasional adalah menjelaskan variabel penelitian dan skala

pengukurannya, sebagai berikut:

1. Insentif finansial (X1)

Kesesuaian insentif dalam bentuk uang, jaminan sosial dan tunjangan yang

diterima pegawai dengan hasil pekerjaan. Untuk mengukur variabel

insentif finansial digunakan skala ordinal.

2. Insentif non finansial (X2)

Kesesuaian insentif non finansial dalam bentuk penghargaan, tanda jasa,

kelengkapan fasilitas dan perlengkapan kerja yang diterima atau diperoleh

pegawai sehubungan dengan prestasi kerjanya. Untuk mengukur variabel

insentif non finansial digunakan skala ordinal.

3. Motivasi kerja pegawai (Y)

tanggung jawabnya dan menunaikan kewajibannya dalam rangka

pencapaian tujuan dan berbagai sasaran organisasi. Untuk mengukur

variabel motivasi kerja pegawai digunakan skala ordinal.

Tabel 3.2. Identifikasi dan Operasionalisasi Variabel Penelitian

Variabel Definisi Operasional Indikator Skala

Pengukuran

1. Insentif dalam bentuk uang

2. Produktivitas kerja

3. Kehadiran

4. Menyelesaikan kerja

tepat waktu

5. Tanggung jawab

dalam pekerjaan

6. Menggunakan waktu

sebaik-baiknya

Ordinal Skala Likert

3.8. Pengujian Validitas dan Realibilitas Instrumen

Instrumen penelitian, sebelum digunakan sebagai alat pengumpul data

penelitian, terlebih dahulu dilakukan uji coba untuk menguji validitas dan

reliabilitasnya. Uji validitas dilakukan untuk melihat ketepatan dan kecermatan

Untuk menguji validitas instrumen digunakan rumus koefisien korelasi

Product Moment dari Pearson (Widodo, 2004), dengan rumus sebagai berikut:

rxy =

Menurut Sugiyono (2005: 114), syarat minimum yang dianggap memenuhi

syarat adalah kalau r = 0,30. Bila koefisien korelasi antara butir dengan skor total

kurang dari 0,3 maka butir dalam instrumen tersebut dinyatakan tidak valid.

Selanjutnya untuk mendapatkan instrumen yang reliabel, dilakukan uji

reliabilitas. Uji reliabilitas dimaksudkan untuk melihat sejauh mana hasil suatu

pengukuran instrumen dapat dipercaya (Ghozali, 2005). Dalam hal ini teknik yang

digunakan untuk menguji reliabilitas adalah Cronbach’s Alpha. Pada uji ini dinilai

reliabel jika lebih besar dari 0,6 dimana kriteria sebagai berikut :

α > 0,6 artinya instrumen reliabel

Untuk menguji validitas dan reliabilitas instrumen adalah dengan

melakukan uji coba instrumen kepada 30 orang responden. Menurut Umar

(2000), sangat disarankan jumlah responden untuk uji coba minimal 30 orang.

3.9. Uji Asumsi Klasik

Dalam kaidah ekonometrika, apabila menggunakan regresi linear

berganda, perlu melakukan pengujian terlebih dahulu terhadap kemungkinan

pelanggaran asumsi klasik, yaitu uji normalitas, uji multikolinieritas, dan uji

heteroskedastisitas. Uji asumsi klasik dimaksudkan untuk memastikan bahwa

model regresi linear berganda dapat digunakan atau tidak. Apabila uji asumsi

klasik telah terpenuhi, alat uji statistik linear berganda dapat digunakan.

1) Uji Normalitas

Menurut Ghozali (2005), uji normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual memiliki distribusi

normal.

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

a. Scatter plot diagram

b. Kolmogorov-Smirnov Test.

2) Uji Multikolinieritas

Menurut Ghozali (2005), uji multikolinieritas bertujuan untuk mengetahui

apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas

(independent). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel independen. Untuk mendeteksi adanya multikolinieritas

adalah dengan menggunakan nilai Variance Inflation Factor (VIF). Jika VIF

lebih kecil dari 5, maka dalam model tidak terdapat multikolinieritas.

3) Uji Heterodaskesitas

Untuk mendeteksi ada tidaknya heteroskedastisitas dalam model regresi linear

digunakan analisa residual berupa grafik sebagai dasar pengambilan

keputusan. Menurut Ghozali (2005), model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi hetersokedastisitas. Untuk mendeteksi ada

tidaknya heteroskedastisitas adalah sebagai berikut:

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola

tertentu yang teratur (bergelombang, melebar, dan kemudian menyempit),

maka telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

⏐Ut⏐ = α + β Xt + vi

⏐Ut⏐ = nilai absolut residual

Xt = variabel bebas

vi = variabel gangguan

Ada tidaknya situasi heteroskedastisitas ditentukan oleh nilai dan . Jika

secara statistik = 0 dan ≠ 0, maka situasi yang disebut pure

heteroskedasticity terjadi. Jika secara statistik ≠ 0 dan ≠ 0, maka situasi

mixed heteroskedasticity terdapat dalam varian error terms.

3.10. Model Analisis Data

Untuk mengetahui adanya pengaruh yang nyata antara variabel independen

terhadap variabel dependen digunakan metode regresi linear berganda dengan

persamaan sebagai berikut :

Y = b0 + b1 X1 + b2 X2 +e

dimana :

Y = motivasi kerja pegawai

X1 = insentif finansial

X2 = insentif non finansial

b0 = konstanta

b2 = koefisien regresi variabel X2

e = error term

Selanjutnya dilakukan pengujian hipotesis berdasarkan uji statistik sebagai

berikut:

1) Uji F

Digunakan untuk mengetahui pengaruh variabel bebas secara serempak

terhadap variabel terikat dengan tingkat keyakinan 95 % (α = 5 %).

H0 : b1,b2 = 0; secara serempak variabel insentif finansial dan insentif non

finansial tidak berpengaruh signifikan terhadap motivasi kerja pegawai

Dinas Pendapatan Provinsi Sumatera Utara Medan.

H1 : minimal satu bi ≠ 0, secara serempak variabel insentif finansial dan

insentif non finansial berpengaruh signifikan terhadap motivasi kerja

pegawai Dinas Pendapatan Provinsi Sumatera Utara Medan.

Alat uji yang digunakan untuk menerima atau menolak hipotesis adalah

dengan uji statistik F, dengan ketentuan: H0 diterima jika Fhitung ≤ Ftabel, H0

ditolak jika Fhitung > Ftabel.

2) Uji t

Digunakan untuk mengetahui pengaruh masing-masing variabel bebas secara

parsial (individual) terhadap variabel terikat dengan tingkat keyakinan 95 %

Alat uji yang digunakan untuk menerima atau menolak hipotesisi adalah

dengan uji statistik t (uji satu sisi), dengan ketentuan: H0 di terima jika thitung≤

ttabel; H0 di tolak jika thitung > ttabel.

3) Koefisien determinasi (R2)

Koefisien determinasi adalah untuk mengukur proporsi dari variasi total

variabel terikat yang dijelaskan oleh variasi variabel bebas atau variabel

penjelas dalam regresi. Untuk mempertimbangkan kenyataan bahwa besaran

derajat kebebasan menurun sehubungan dengan bertambahnya variabel bebas

atau variabel penjelas di dalam regresi, juga dihitung R2 yang disesuaikan

(adjusted R2) sebagai berikut:

Adjusted R2 = 1 – (1 – R2)

⎥⎦ ⎤ ⎢⎣ ⎡

−−k n

1 n

dimana n adalah jumlah observasi atau sampel data dan k adalah jumlah

parameter atau koefisien yang diestimasi.

Data diolah menggunakan program aplikasi software pengolahan data

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Dinas Pendapatan Propinsi Sumatera Utara

Pada mulanya urusan Pengelolaan Pendapatan Daerah berada dalam

koordinasi Biro Keuangan (Sekretariat) sebagai Bagian Pajak dan Pendapatan.

Berdasarkan SK Gubernur Sumatera Utara Nomor 102/II/GSU tanggal 6 Maret

1973 tentang Susunan Organisasi Tata Kerja Setwilda Tingkat I Sumatera Utara,

sejak tanggal 16 Mei 1973 Biro Keuangan berubah nomenklatur menjadi

Direktorat Keuangan, dengan demikian Bagian Pajak dan Pendapatan juga

berubah bentuk menjadi Sub Direktorat Pendapatan Daerah pada Direktorat

Keuangan.

Dengan terbitnya SK Gubernur Sumatera Utara tanggal 21 Maret 1975

Nomor 137/II/GSU (berdasarkan SK Mendagri Nomor Finmat 7/15/3/74 tanggal 7

Nopember 1974) maka terhitung sejak tanggal 1 April 1975, Sub Direktorat

Pendapatan Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah.

Pada tanggal 1 September 1975 terbit SK Mendagri No. KUPD 3/12/43

tentang Pembentukan Dinas Pendapatan Daerah Tingkat II di seluruh Indonesia,

maka dengan demikian Direktorat Pendapatan Daerah berubah menjadi Dinas