1.1. Latar Belakang

Kegiatan perekonomian suatu negara tidak terlepas dari peran perbankan dan lembaga keuangan lainnya. Bank dan lembaga keuangan lainnya memiliki dua kegiatan utama, yaitu menghimpun dana dari masyarakat atau pihak yang memiliki dana dan menyalurkannya kepada masyarakat atau pihak yang membutuhkan dana. Dengan kata lain, bank memiliki fungsi intermediasi dari masyarakat atau pihak yang memiliki dana dengan pihak yang membutuhkan dana. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan:

”Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya”

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian tersebut dapat dijelaskan bahwa bank adalah perusahaan yang bergerak dalam bidang keuangan, dan aktivitasnya pasti berhubungan dengan masalah keuangan.

masyarakat dan kredit meningkat tajam. Namun, ekspansi kredit yang berlebihan menyebabkan kewajiban perbankan atas valuta asing meningkat tajam. Hal ini terutama terjadi pada bank umum swasta nasional devisa sampai pada tahun 1997 terjadi krisis perbankan yang diawali oleh krisis nilai tukar rupiah yang disebabkan oleh krisis nilai tukar yang terjadi di Thailand. Krisis nilai tukar di Thailand telah menyebabkan penurunan kepercayaan investor asing terhadap perekonomian nasional. Para investor asing menarik dananya secara tiba-tiba, sehingga timbul kepanikan di pasar valuta asing dan terjadi penarikan devisa dalam jumlah besar yang menyebabkan nilai rupiah merosot tajam dalam waktu singkat. Hal ini merupakan awal dari krisis ekonomi tahun 1997. Pada saat itu pemerintah menutup sejumlah bank sehingga terjadi krisis kepercayaan terhadap bank dan rupiah yang menyebabkan terjadinya bank run.

bank dalam rupiah, kredit bermasalah karena pertumbuhan melambat, dan meningkatkan kerentanan di Perbankan.

Puspopranoto (2004), menyebutkan bahwa setelah beberapa tahun dilanda krisis ekonomi semenjak tahun 1997, kondisi perbankan di Indonesia secara umum belum bisa melakukan fungsi intermediasi keuangan secara optimal. Angka

Loan to Deposit (LDR) dari perbankan pada akhir 2001 hanya sebesar 33 persen dan pada Juni 2002 mengalami sedikit peningkatan menjadi 34,4 persen. Selama tahun 2002, ada 55 bank yang memiliki Non Performing Loan (NPL) diatas 5 persen. Kredit bermasalah ini yang selalu memberatkan perbankan. Perbankan nasional setelah mengalami dampak krisis masih sangat bergantung pada pendapatan bunga, khususnya bunga obligasi sebesar 86,58 persen. Pendapatan dari nonkredit hanya sekitar 10,54 persen dan pendapatan dari kegiatan non operasional sebesar 1,18 persen. Struktur pendapatan seperti ini rawan terhadap fluktuasi nilai tukar dan suku bunga. Dari 300 bank besar di kawasan Asia, hanya 8 bank di Indonesia yang mampu masuk ke jajaran bank tersebut. Sehingga dapat disimpulkan bahwa perbankan Indonesia merupakan pemain kecil di dalam kawasan perbankan di seluruh Asia.

bank. Berkaitan dengan itu, terjadi konsolidasi atau kontraksi dalam jumlah bank. Jumlah bank menurun dari 237 bank menjadi 151 bank pada periode 1997-2000 dan menurun lagi menjadi 138 bank yang aktif beroperasi per akhir Mei 2003.

Berbagai kebijakan untuk menyelamatkan perbankan nasional dari dampak krisis telah dilakukan, namun lima tahun pertama semenjak adanya program penyehatan perbankan, peran intermediasi perbankan sedikit terganggu tetapi sejak program penyehatan selesai pada tahun 2005 kegiatan intermediasi sudah mulai digerakkan perbankan dan hingga saat ini perbankan nasional sudah menunjukan perubahan ke arah perbaikan. Kondisi perbankan yang baik dan kondusif akan berdampak baik pada perekonomian nasional mengingat peranannya dalam sistem keuangan. Bank merupakan lembaga kepercayaan yang berfungsi sebagai lembaga intermediasi, membantu kelancaran sistem pembayaran, dan yang tidak kalah pentingnya adalah lembaga yang menjadi sarana dalam pelaksanaan kebijakan pemerintah yaitu kebijakan moneter. Karena fungsi-fungsinya tersebut, maka keberadaan bank yang sehat, baik secara individu maupun secara keseluruhan sebagai suatu sistem, merupakan prasyarat bagi suatu perekonomian yang sehat.

pihak yang membutuhkan dana dengan pihak yang memiliki kelebihan dana dengan kata lain fungsi utama perbankan adalah fungsi intermediasi.

Sebagai media intermediasi, perbankan harus menciptakan kepercayaan masyarakat terlebih dahulu agar kegiatan penghimpunan dana dan penyaluran dana dapat berjalan dengan lancar. Untuk menciptakan kepercayaan masyarakat, perbankan harus menunjukan kinerja yang optimal. Melalui publikasi Bank Indonesia seluruh masyarakat dapat menilai seberapa baik kinerja perbankan nasional. Oleh karena itu, dengan kinerja yang baik ditambah kepercayaan masyarakat akan mempengaruhi keberlanjutan perbankan sebagai lembaga keuangan utama di Indonesia.

Penilaian atas kinerja dan pertumbuhan suatu bank dapat menggunakan rasio-rasio keuangan. Rasio-rasio keuangan tersebut adalah rasio efesiensi operasional, rasio kualitas portofolio, dan rasio kemampuan berkelanjutan. Rasio kemampuan berkelanjutan dapat dikelompokkan menjadi dua bagian, yaitu kemampuan operasional berkelanjutan atau operating sustainability dan kemampuan keuangan berkelanjutan atau financial sustainability.

Oleh karena itu, penelitian ini akan meneliti faktor-faktor yang mempengaruhi sustainabilitas keuangan pada perbankan di Indonesia dari segi makroekonomi dan mikroekonomi. Berdasarkan hasil penelitian terdahulu, tampak bahwa rasio-rasio keuangan bank dan kondisi makroekonomi mempengaruhi sustainabilitas keuangan perbankan. Oleh karena itu, dari segi mikroekonomi penelitian ini akan meneliti pengaruh rasio-rasio keuangan bank terhadap sustainabilitas keuangan bank, sedangkan dari sisi makroekonomi penelitian ini akan meneliti pengaruh perubahan kondisi makroekonomi Indonesia, terhadap sustainabilitas keuangan perbankan di Indonesia.

1.2. Permasalahan

Berdasarkan latar belakang yang sudah dipaparkan, maka permasalahan pada penelitian ini adalah sebagai berikut:

1. Bagaimanakah pengaruh kinerja mikroekonomi perbankan terhadap sustainabilitas keuangan bank umum di Indonesia pada periode 2004-2011? 2. Bagaimanakah pengaruh perkembangan makroekonomi Indonesia terhadap

sustainabilitas keuangan bank umum di Indonesia pada periode 2004-2011? 3. Apakah yang diperlukan untuk mempertahankan sustainabilitas keuangan

1.3. Tujuan Penelitian

Berdasarkan latar belakang yang sudah dipaparkan, maka tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh kinerja mikroekonomi perbankan terhadap sustainabilitas keuangan bank umum di Indonesia pada periode 2004-2011. 2. Menganalisis pengaruh perkembangan makroekonomi Indonesia terhadap

sustainabilitas keuangan bank umum di Indonesia pada periode 2004-2011. 3. Merumuskan hal-hal yang diperlukan untuk mempertahankan sustainabilitas

keuangan bank umum di Indonesia.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan akan mempunyai manfaat dan kegunaan sebagai berikut, yaitu:

1. Memberikan dukungan, masukan, dan melengkapi penelitian terdahulu. 2. Sebagai bahan referensi bagi penelitian selanjutnya dalam melakukan

penelitian yang berkaitan dengan kondisi mikroekonomi perbankan dan kondisi makroekonomi terhadap sustainabilitas keuangan pada perusahaan perbankan atau keuangan.

2.1. Landasan Teori

2.1.1 Pengertian Bank

Pengertian bank menurut Bank Indonesia dan menurut Undang-undang

Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan

Undang-undang Nomor 10 tahun 1998 adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Pengertian di atas memiliki kandungan filosofis yang tinggi. Pengertian

yang lebih teknis dapat ditemukan pada Standar Akuntansi Keuangan

(PSAK) dan Surat Keputusan Menteri Keuangan RI Nomor 792 Tahun 1990.

Pengertian bank menurut PSAK Nomor 31 dalam Standar Akuntansi

Keuangan (1999: 31.1) adalah:

“Bank adalah suatu lembaga yang berperan sebagai perantara

keuangan antara pihak-pihak yang memiliki kelebihan dana dan pihak-pihak

yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar

lalu lintas pembayaran. “

Sedangkan berdasarkan SK Menteri Keuangan RI Nomor 792 tahun

di bidang keuangan melakukan penghimpunan dan penyaluran dana kepada

masyarakat terutama guna membiayai investasi perusahaan.

2.1.2. Jenis-Jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan yang diatur dalam Undang-Undang Perbankan. Jika kita melihat

jenis perbankan sebelum keluar Undang-Undang Perbankan Nomor 10 Tahun

1998 dengan sebelumnya, yaitu Undang-Undang Nomor 14 Tahun 1967,

maka terdapat beberapa perbedaan. Namun, kegiatan utama bank adalah

sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan

menyalurkan dana kepada pihak yang membutuhkan dana tersebut.

Perbedaan jenis perbankan dapat dilihat dari segi fungsi, serta

kepemilikan bank. Dari segi fungsi perbedaanya terletak pada luasnya

kegiatan usaha, jumlah produk yang ditawarkan maupun jangkauan wilayah

operaasinya. Sedangkan dari sisi kepemilikan, dilihat dari segi pemilikan

saham yang ada serta akte pendiriannya.

1. Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 7 Tahun 1992 dan

ditegaskan lagi dengan keluarnya Undang-Undang RI. Nomor 10 Tahun

1998 maka jenis perbankan terdiri dari:

a. Bank Umum

2. Dilihat dari Segi Kepemilikannya

Maksud dari tinjauan kepemilikan adalah siapa saja yang memiliki bank

tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan

saham yang dimiliki bank tersebut.

Jenis bank dilihat dari segi kepemilikan tersebut adalah sebagai berikut:

a. Bank milik pemerintah

b. Bank milik swasta nasional

c. Bank milik koperasi

d. Bank milik asing

e. Bank milik campuran

3. Dilihat dari segi status

Kedudukan atau status disini menunjukan ukuran kemampuan bank

dalam melayani masyarakat baik dari segi jumlah produk, modal, maupun

kualitas pelayanan. Dilihat dari segi status, bank dibedakan menjadi dua

kelompok, yaitu:

a. Bank devisa

4. Dilihat dari segi cara menentukan harga

Dilihat dari cara menentukan harga, bank terbagi menjadi dua

kelompok, yaitu:

a. Bank yang berdasarkan prinsip konvensional

b. Bank yang berdasarkan prinsip syariah

2.1.3. Financial Sustainability

Menurut Luciana, dkk (2009), Financial Sustainability adalah kemampuan

suatu organisasi untuk membandingkan semua biaya (biaya keuangan,

misalnya beban bunga atas pinjaman, dan biaya operasi, misalnya gaji

pegawai, perlengkapan, persediaan) dengan uang atau pendapatan yang

diterima dari kegiatan yang dilakukan (misalnya pendapatan bunga dan

pendapatan dari deposito bank).

Financial Sustainability Ratio (FSR) adalah rasio yang digunakan untuk

mengukur keberlanjutan suatu bank dari segi kinerja keuangan bank. Rasio ini

dapat digunakan untuk mengetahui kemampuan perusahaan untuk

menghasilkan peningkatan tingkat pengembaliannya guna mencapai dan

memelihara keberadaan jangka panjangnya. Financial Sustainability Ratio

(FSR) merupakan alat ukur untuk menilai efisiensi suatu lembaga (Soeksmono,

1995). Rasio ini digunakan untuk mengetahui tingkat pertumbuhan tiap

periodenya sehingga dapat diketahui kinerja dari keuangan bank tersebut untuk

melaksanakan operasinya atau tidak. Dengan kata lain, Financial Sustainability

bank di masa depan. Financial sustainability ratio (FSR) juga dapat digunakan

untuk memprediksi secara dini kebangkrutan suatu bank, apabila suatu bank

memiliki kondisi persentase kredit macet tinggi dan tidak dapat mengelola

dananya untuk kredit, maka bank tersebut memiliki financial sustainability

ratio rendah, selain itu profitabilitas yang dimiliki juga rendah sehingga dapat

berdampak buruk pada kinerja keuangan suatu bank.

Financial sustainability ratio (FSR) terdiri dari dua komponen, yaitu

beban dan pendapatan. Financial sustainability dikatakan baik jika nilainya

lebih besar dari 100 persen, artinya bahwa total pendapatan harus lebih besar

dari total biaya yang dikeluarkan. Rasio ini dapat dirumuskan sebagai berikut:

1 % ...(2.1)

2.1.4. Analisis Kinerja Bank

Analisis kinerja bank dapat dilihat dari beberapa rasio keuangan bank,

yaitu:

1. Analisis Rasio Likuiditas

Rasio likuiditas adalah rasio yang memperlihatkan kemampuan bank

dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban

yang sudah jatuh tempo. Beberapa rasio likuiditas yang sering

dipergunakan dalam menilai kinerja bank antara lain sebagai berikut:

a. Cash Ratio, yaitu rasio yang digunakan untuk mengukur kemampuan

dengan menggunakan alat likuid yang dimilikinya. Semakin tinggi

rasio ini semakin tinggi pula likuiditas bank yang bersangkutan.

Cash ratio dapat dirumuskan sebagai berikut,

1 % ...(2.2)

b. Reserve Requirement, yaitu suatu simpanan minimum yang wajib

dipelihara dalam bentuk giro di Bank Indonesia bagi semua bank.

Untuk mengetahui besarnya reserve requirement dapat

menggunakan perhitungan sebagai berikut,

1 %...(2.3)

Pengertian alat likuid dalam rasio di atas terdiri atas dua hal, yaitu

kas dan giro pada Bank Indonesia. Sedangkan komponen dana pihak

ketiga terdiri dari giro, deposito berjangka, sertifikat deposito, tabungan,

dan kewajiban jangka pendek lainnya.

c. Loan to Deposit Ratio (LDR), yaitu rasio yang menyatakan seberapa

jauh kemampuan bank dalam membayar kembali penarikan dana

yang dilakukan deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya. Semakin tinggi rasio ini memberikan

indikasi semakin rendahnya kemampuan likuiditas bank yang

bersangkutan. Rasio ini dapat dirumuskan sebagai berikut,

1 %...(2.4)

d. Loan to Asset Ratio (LAR), yaitu rasio yang menunjukan

menggunakan seluruh aset yang dimiliki bank. Semakin tinggi rasio

ini, tingkat likuiditasnya semakin kecil karena jumlah aset yang

diperlukan untuk membiayai kreditnya menjadi semakin besar. Rasio

a t dirumuskan sebagai berik

ini d pa ut,

1 %...(2.5)

e. Rasio Kewajiban Bersih Call Money, yaitu rasio yang menunjukan

besarnya kewajiban bersih call money terhadap aktiva lancar atau

aktiva yang paling likuid dari bank. Jika rasio ini semakin kecil

nilainya, maka likuiditas bank dinyatakan cukup baik karena bank

dapat segera menutup kewajiban dalam kegiatan pasar uang

antarbank dengan alat likuid yang dimilikinya. Rasio ini dapat

dirumuskan sebagai berikut,

1 %...(2.6)

2. Analisis Rasio Rentabilitas

Rasio rentabilitas adalah alat untuk mengukur tingkat efisiensi usaha

dan profitabilitas yang dicapai oleh bank yang bersangkutan. Analisis

rasio rentabilitas suatu bank antara lain sebagai berikut:

a. Return on Asset (ROA), yaitu rasio untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan secara keseluruhan.

Semakin besar ROA suatu bank, maka semakin besar pula tingkat

dalam segi penggunaan aset. Rasio ini dapat dirumuskan sebagai

berikut,

1 %...(2.7)

b. Return on Equity (ROE), yaitu rasio yang mengukur kemampuan

bank dalam memperoleh laba bersih yang dikaitkan dengan

pembayaran dividen. Kenaikan rasio ini berarti kenaikan laba bersih

dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan

menyebabkan kenaikan harga saham bank, oleh karena itu rasio ini

banyak diamati oleh para pemegang saham bank. Rasio ini

dirumuskan sebagai berikut,

1 %...(2.8)

c. Rasio Biaya Operasional (BOPO), yaitu rasio yang digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan

kegiatan operasinya. Rasio ini dapat dirumuskan sebagai berikut,

1 %...(2.9)

d. Net Profit Margin (NPM), yaitu rasio yang menggambarkan tingkat

keuntungan yang diperoleh bank dibandingkan dengan pendapatan

yang diterima dari kegiatan operasionalnya. Rasio ini dapat

dirumuskan sebagai berikut,

3. Analisis Rasio Solvabilitas

Rasio solvabilitas adalah rasio-rasio yang digunakan untuk

mengukur kemampuan bank dalam memenuhi kewajiban jangka

panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban

jika terjadi likuidasi bank. Rasio-rasio yang termasuk ke dalam rasio

solvabilitas antara lain sebagai berikut:

a. Capital Adequacy Ratio (CAR), yaitu rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko ikut

dibiayai dari dana modal sendiri bank, di samping dana-dana dari

sumber-sumber di luar bank. Rasio ini dapat dirumuskan sebagai

u berik t,

1 %...(2.11)

b. Debt to Equity Ratio (DER), yaitu rasio yang digunakan untuk

mengukur kemampuan bank dalam menutup sebagian atau seluruh

utang-utangnya, baik jangka panjang maupun jangka pendek dengan

menggunakan dana yang berasal dari modal bank sendiri. Rasio ini

dapat dirumuskan sebagai berikut,

1 %...(2.12)

c. Long term Debt to Assets Ratio, yaitu rasio yang digunakan untuk

seberapa jauh nilai seluruh aktiva bank dibiayai atau dananya

diperoleh dari sumber-sumber utang jangka panjang. Rasio ini dapat

1 %...(2.13)

4. Rasio Non Performing Loan (NPL)

Non Performing Loan (NPL) atau kredit bermasalah merupakan salah

satu indikator penilaian kinerja bank. Salah satu fungsi bank adalah

sebagai lembaga penghubung antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana.

Pendapatan terbesar bank berasal dari pendapatan bunga atas kredit

yang diberikan kemasyarakat dan sumber dana terbesar suatu bank juga

berasal dari masyarakat atau Dana Pihak Ketiga (DPK), sehingga aktivitas

penghimpunan dana masyarakat yang memiliki kelebihan dana dan

penyaluran dana kembali kemasyarakat dalam bentuk kredit merupakan

aktivitas atau fungsi utama suatu bank.

Kredit yang diberikan kemasyarakat bukannya tidak berisiko gagal

atau macet. Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI)

menetapkan bahwa rasio kredit bermasalah (NPL) adalah sebesar 5%.

u perhitungan NPL adalah sebagai berikut: Rum s

K K ,D M

T K 1 %....(2.14)

2.1.5. Kurs (Nilai Tukar)

Nilai tukar Rupiah merupakan harga Rupiah terhadap mata uang negara

ke dalam mata uang negara lain. Nilai tukar inilah sebagai salah satu indikator

yang mempengaruhi aktivitas di pasar saham maupun pasar uang karena

investor cenderung berhati-hati untuk melakukan investasi. Pada penelitian ini

nilai tukar yang digunakan adalah nilai tukar Rupiah terhadap terhadap Dolar

AS. Menurut Sitinjak dan Kurniasari (2003) menurunnya nilai tukar Rupiah

terhadap mata uang asing khususnya Dolar AS memiliki pengaruh negatif

terhadap ekonomi dan pasar modal.

2.1.6. Inflasi

Inflasi adalah kecenderungan kenaikan harga barang dan jasa dalam suatu

periode. Umumnya inflasi diukur dengan perubahan harga sekelompok barang

dan jasa yang dikonsumsi oleh sebagian besar masyarakat, seperti yang

tercermin pada perubahan Indeks Harga Konsumen (IHK).

Inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang

terlalu panas, artinya kondisi ekonomi mengalami permintaan atas produk yang

melebihi kapasitas penawaran produk tersebut. Kondisi seperti ini juga disebut

sebagai kondisi ekonomi over heated. Kondisi seperti ini akan menurunkan

daya beli uang (purchasing power of money) dan mengurangi tingkat

pendapatan riil yang diperoleh investor dari investasinya (Tandelilin, 2001)

2.1.7. Suku Bunga

Suku bunga merupakan nilai balas jasa yang diberikan oleh bank yang

produknya. Dalam kegiatan perbankan sehari-hari dikenal dua macam bunga,

yaitu bunga simpanan yang diberikan sebagai balas jasa bagi nasabah yang

menyimpan uangnya di bank, dan bunga pinjaman sebagai harga yang harus

dibayar oleh nasabah peminjam kepada bank (Kasmir, 2008).

Dalam dunia perbankan, kedua macam bunga ini merupakan komponen

utama faktor biaya dan pendapatan bagi bank. Baik bunga pinjaman maupun

bunga simpanan saling mempengaruhi satu sama lain.

2.1.8. Jumlah Uang Beredar

Jumlah uang beredar (money supply) diukur atas tiga pendekatan. Uang

dalam arti sempit (narrow money,M1) terdiri atas uang kartal (uang kertas dan

uang logam) yang beredar dimasyarakat (di luar Bank Umum dan Kas Negara)

dan uang giral (demand deposits) milik penduduk pada bank umum. Definisi

uang dalam arti luas (broad money,M2) meliputi uang dalam arti sempit (M1)

ditambah dengan uang kuasi, yaitu deposito berjangka milik penduduk dalam

rupiah maupun valuta asing pada Bank Umum. Sedangkan uang dalam arti

paling luas (M3) merupaka penjumlahan dari M2 dengan semua simpanan

2.2. Penelitian Sebelumnya

2.2.1. Permasalahan

Dengan latar belakang yang relatif sama yaitu pentingnya lembaga

keuangan bank maupun non bank sebagai media perantara keuangan,

peneliti – peneliti terdahulu seperti Ramadhani (2008), Fadhila (2011),

Harjanti (2011), Widiharto (2008), Asmoro (2010), dan Almilia,

Shonhadji, dan Angraini (2009) menganalisis pengaruh rasio-rasio

keuangan bank terhadap kondisi keuangan bank tersebut. Namun, Fadhila

(2011) dan Almilia, Shonhadji, dan Angraini (2009) juga menganalisis

pengaruh sensitifitas perbankan terhadap kondisi makroekonomi terhadap

kondisi keuangan perbankan.

2.2.2. Metode Analisis

Untuk menganalisis permasalahan yang ada Ramadhani (2008),

Fadhila (2011), dan Almilia, Shonhadji, dan Angraini (2009)

menggunakan metode analisis regresi linear berganda, sedangkan Harjanti

(2011), Widiharto (2008), Asmoro (2010) menggunakan metode analisis

2.2.3. Jenis Data

Pada penelitian sebelumnya, seluruhnya menggunakan data sekunder

yang berupa data time series yang sebagian besar data diperoleh dari

publikasi Bank Indonesia dan Laporan Pengawasan Perbankan (LPP).

2.2.4. Hasil penelitian

Secara garis besar, pada penelitian terdahulu menunjukan bahwa pada

periode tertentu ada beberapa rasio-rasio keuangan yang dimiliki lembaga

keuangan atau perusahaan mempengaruhi kinerja keuangan lembaga

keuangan atau perusahaan seperti penelitian yang dilakukan oleh

Ramadhani (2008) yang menunjukan bahwa Return on Asset (ROA)

berpengaruh positif terhadap Capital Adequacy Ratio (CAR). Fadhila

(2011) dan Almilia, Shonhadji, Angraini (2009) menunjukkan bahwa

pertumbuhan rasio-rasio keuangan bank dan sensitifitas perbankan

terhadap kondisi makroekonomi secara parsial berpengaruh signifikan

terhadap Financial Sustainability Ratio (FSR) pada bank. Harjanti (2011),

Asmoro (2010), dan Widiharto (2008) menunjukkan bahwa rasio-rasio

keuangan dapat digunakan untuk memprediksi kebangkrutan bank. Secara

Tabel 2.1.

Ringkasan Penelitian Terdahulu

Judul dan peneliti Latar Belakang Metode

Analisis Perbankan di BEI Tahun 2003-2007)”

variabel ROA dan kepemilikan institusi Adapun variabel yang

tidak berpengaruh

pada Bank Umum Swasta Nasional tumbuh bukan untuk

kepentingan sesaat Bank (Studi pada

Bank Umum Swasta Devisa yang terdaftar di

Bank Indonesia tahun 2004–2008)”

oleh Reny Sri Harjanti (2011)

bank yang di likuidasi atau pengehentian kegiatan usaha dan

banyak juga bank yang dimerger dengan bank yang

lain Rakyat di Wilayah

Jakarta, Bogor, Depok, Tangerang

dan Bekasi)” oleh Roberto Christian Widiharto (2008)

Antisipasi dan pemulihan krisis yang terjadi pada industri perbankan

regresi logistik

Rasio aktiva produktif bermasalah, Rasio Profit Margin, dan Rasio keuangan Return On Asset sebelumnya memiliki

pengaruh yang signifikan terhadap

prediksi kondisi bermasalah pada BPR

untuk satu tahun ke depan dan juga untuk

dua tahun kedepan. Sedangkan Capital Adequacy Ratio, Rasio keuangan Loan to Deposit Ratio tidak memiliki pengaruh signifikan terhadap prediksi kondisi bermasalah pada BPR

baik itu untuk satu tahun ke depan atau dua tahun ke depan. Analisis Pengaruh

Rasio Keuangan terhadap Prediksi

Kondisi Bermasalah pada Bank (Studi Kasus pada Bank Persero dan Bank Umum

sektor perbankan mempunyai peranan yang cukup dominan

dalam menggerakkan

sektor riil. Adanya kontradiksi

(researh gap) dari

regresi logistik

variabel CAR dan ROA berpengaruh negatif dan signifikan

terhadap kondisi bermasalah. Sedangkan variabel

Swasta Nasional periode 2004-2007)” oleh Argo

Asmoro (2010)

penelitian sebelumnya

positif tetapi tidak signifikan terhadap

pada Bank Umum Swast Nasional

Non Devisa Periode 1995-2005” oleh Luciana

Spica Almilia, Nanang Shonhadji,

Angraini (2009)

Financial Sustainability merupakan hal yang

penting untuk mengetahui kemungkinan going

concern bank di masa depan termasuk bank

umum swasta nasional non devisa

yang merupakan jenis bank paling banyak di Indonesia.

Financial terdiri dari rasio-rasio keuangan bank (CAR,

NPL, ROA, BOPO, LDR) dan sensitifitas

bank terhadap

di Indonesia pada Bank Umum Swasta Nasional Non Devisa selama periode

1995-2005.

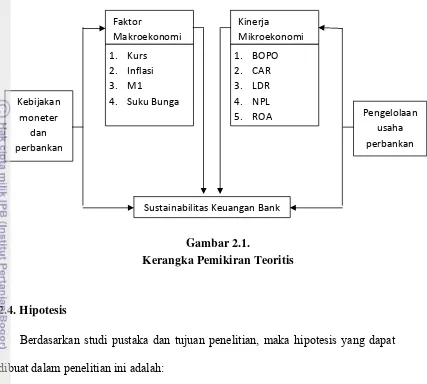

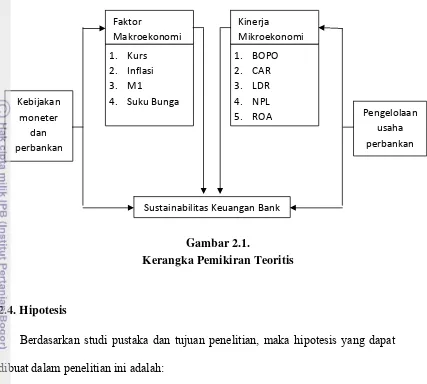

2.3.Kerangka Pikir Konseptual

Return On Asset (ROA) digunakan untuk mengukur efektifitas

perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva

yang dimilikinya, sehingga ROA dapat menunjukkan bagaimana kemampuan

perusahaan dalam menghasilkan laba dari waktu ke waktu. Laba itu sendiri

merupakan hal utama yang menjadi tujuan kegiatan ekonomi yang dilakukan

setiap perusahaan, termasuk perusahaan perbankan, karena berkaitan dengan

bank. Laba akan diperoleh bank jika pemasukan yang diterima lebih besar

dari pada pengeluaran atau biaya yang dikeluarkan bank.

Peningkatan Return on Asset (ROA) suatu bank menunjukkan bahwa

semakin besar tingkat keuntungan yang dicapai bank tersebut maka semakin

baik pula posisi bank tersebut dari segi penggunaan aset, antara saat ini

dengan tahun sebelumnya.

Capital Adequancy Ratio (CAR) digunakan untuk mengukur kemampuan

bank dalam mempertahankan kecukupan modal dan kemampuan manajemen

bank dalam mengidentifikasi, mengawasi dan mengontrol risiko-risiko yang

timbul yang dapat mempengaruhi besarnya modal bank.

Rasio biaya operasional pendapatan operasional (BOPO) digunakan

untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan

kegiatan operasinya antara saat ini dengan tahun sebelumnya. Peningkatan

BOPO antara tahun ini dengan tahun sebelumnya menunjukkan penurunan

tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya,

hal ini menunjukan kemungkinan suatu bank mengalami kondisi bermasalah.

Loan to Deposit Ratio (LDR) digunakan untuk mengukur kemampuan

likuiditas bank. Peningkatan rasio ini mengindikasikan peningkatan

kemampuan bank dalam membayar kembali penarikan dana yang dilakukan

deposan dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya. Menurut Bank Indonesia, penilaian aspek likuiditas

memadai guna memenuhi kewajibannya secara tepat waktu dan untuk

memenuhi kebutuhan yang lain.

Non Performing Loan (NPL) atau kredit bermasalah merupakan salah

satu indikator penilaian kinerja bank. Salah satu fungsi bank adalah sebagai

lembaga penghubung antara pihak yang memiliki kelebihan dana dengan

pihak yang membutuhkan dana. Sehingga, rasio Non Performing Loan

(NPL) digunakan untuk mengukur jumlah kredit bermasalah bank dari waktu

ke waktu. Semakin tinggi risiko NPL, maka semakin berdampak buruk bagi

keberlanjutan bank.

Suku bunga merupakan nilai balas jasa yang diberikan oleh bank yang

menggunakan prinsip konvensional kepada nasabah yang membeli dan

menjual produknya. Dalam dunia perbankan, bunga merupakan komponen

utama faktor biaya dan pendapatan bagi bank. Baik bunga pinjaman maupun

bunga simpanan saling mempengaruhi satu sama lain. Suku bunga dapat

mempengaruhi laba perusahaan yang akhirnya dapat mempengaruhi

keberlanjutan kinerja keuangan perusahaan.

Inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang

terlalu panas, artinya kondisi ekonomi mengalami permintaan atas produk

yang melebihi kapasitas penawaran produk tersebut. Kondisi seperti ini akan

menurunkan daya beli uang (purchasing power of money) dan meningkatkan

jumlah kredit konsumsi perbankan.

Pertumbuhan jumlah uang beredar mencerminkan perkembangan

uang beredar pun meningkat. Hal tersebut berdampak baik bagi keberlanjutan

bank. Hal ini mengindikasikan semakin sensitif suatu bank terhadap jumlah

uang beredar maka keberlanjutan bank tersebut juga semakin baik.

Nilai tukar Rupiah merupakan harga Rupiah terhadap mata uang negara

lain. Fluktuasi nilai tukar mempengaruhi kehidupan perbankan,

meningkatnya kurs Rupiah terhadap US$ mengakibatkan masyarakat

cenderung untuk memiliki US$ dibandingkan Rupiah (menarik dana dan

mengkonversikannya dalam US$). Hal itu dapat mengakibatkan menurunnya

dana Rupiah perbankan, sehingga mempengaruhi kegiatan bank dalam

menyalurkan kreditnya, yang pada akhinya dapat menurunkan kemampuan

bank dalam melanjutkan kinerja keuangannya.

Meninjau uraian-uraian di atas dan hasil-hasil penelitian terdahulu,

sehingga yang menjadi variabel-variabel di dalam penelitian ini adalah

variabel ROA, CAR, BOPO, LDR, NPL, suku bunga, inflasi, jumlah uang

beredar, dan kurs sebagai variabel independen dan FSR sebagai variabel

dependen. Sehingga kerangka pemikiran teoritis dapat digambarkan sebagai

Sustainabilitas Keuangan Bank

Kerangka Pemikiran Teoritis

2.4. Hipotesis

Berdasarkan studi pustaka dan tujuan penelitian, maka hipotesis yang dapat

dibuat dalam penelitian ini adalah:

1. Return On Asset (ROA) berpengaruh positif terhadap sustainabilitas

keuangan pada perbankan Indonesia pada periode 2004-2011.

2. Capital Adequacy Ratio (CAR) berpengaruh positif terhadap sustainabilitas

keuanganpada perbankan Indonesia pada periode 2004-2011.

3. Rasio Biaya Operasi terhadap Pendapatan Operasi (BOPO) berpengaruh

negatif terhadap sustainabilitas keuangan pada perbankan Indonesia pada

periode 2004-2011.

4. Loan to Deposit Ratio (LDR) berpengaruh negatif terhadap sustainabilitas

5. Non Performing Loan (NPL) berpengaruh negatif terhadap sustainabilitas

keuanganpada perbankan Indonesia pada periode 2004-2011.

6. Suku bunga berpengaruh negatif terhadap sustainabilitas keuangan pada

perbankan Indonesia pada periode 2004-2011.

7. Inflasi berpengaruh positif terhadap sustainabilitas keuangan pada perbankan

Indonesia pada periode 2004-2011.

8. Jumlah uang beredar berpengaruh positif terhadap sustainabilitas keuangan

pada perbankan Indonesia pada periode 2004-2011.

9. Kurs berpengaruh negatif terhadap sustainabilitas keuangan pada perbankan

3.1. Jenis Data dan Metode Pengumpulan Data

Jenis data yang digunakan pada penelitian ini adalah data panel dan

merupakan data sekunder yang bersumber dari data yang dipublikasi oleh

Bank Indonesia pada Statistik Perbankan Indonesia dan Stabilitas Ekonomi

Keuangan Indonesia. Data panel yang digunakan pada penelitian ini adalah

data bulanan laporan kinerja bank-bank umum di Indonesia yang meliputi

total biaya financial, total pendapatan financial, rasio Return on Asset (ROA),

Capital Adequacy Ratio (CAR), rasio biaya operasional pendapatan

operasional (BOPO), Loan to Deposit Ratio (LDR), Non Performing Loan

(NPL), serta data bulanan laporan kondisi makroekonomi Indonesia yang

meliputi suku bunga, inflasi, jumlah uang beredar, dan nilai tukar Rupiah

terhadap US$.

Data sekunder yang digunakan dalam penelitian ini bersifat kuantitatif.

Data time series yang diperoleh dari publikasi Bank Indonesia merupakan

data bulanan laporan kinerja bank-bank umum di Indonesia serta data bulanan

laporan kondisi makroekonomi Indonesia dari periode bulan Januari 2004

sampai bulan Desember 2011. Data cross section yang digunakan adalah data

populasi yang meliputi enam kategori bank yang termasuk bank umum di

Umum Swasta Nasional non Devisa, Bank Pemerintah Derah, Bank

Campuran, dan Bank asing.

3.2.Metode Analisis

Analisis data adalah suatu proses yang mencakup upaya penelusuran dan

pengungkapan informasi yang relevan yang terkandung dalam data, dan

penyajian hasilnya dalam bentuk yang lebih ringkas dan sederhana, yang

apada akhirnya mengarah kepada keperluan adanya penjelasan dan penafsiran

(Juanda, 2009).

Metode yang digunakan di dalam penelitian ini adalah metode analisis

deskriptif dan metode analisis kuantitatif.

3.2.1. Metode Analisis Deskriptif

Analisis deskriptif adalah cara menganalisis data dengan

mentransformasi data ke dalam bentuk yang lebih mudah dipahami atau

diinterpretasikan. Ada berbagai cara yang dapat dilakukan untuk menganalisis

data secara deskriptif, yaitu menampilkan data dalam bentuk grafik, diagram,

atau dalam bentuk tabel. Analisis deskriptif yang bersifat eksploratif berupaya

menelusuri dan mengungkap struktur dan pola data tanpa mengaitkan secara

kaku dengan asumsi-asumsi tertentu.

3.2.2. Metode Analisis Kuantitatif

Metode analisis kuantitatif yang digunakan dalam penelitian ini adalah

analisis data panel. Penelitian ini menggunakan model panel dengan

estimasi yang lebih baik (efisien) dengan meningkatnya jumlah observasi

yang berimplikasi pada meningkatnya derajat kebebasan.

Penggunaaan data panel akan memberikan manfaat dan kelebihan baik

secara statistik maupun dalam penafsiran teori ekonomi.manfaat dan

kelebihan menggunakan data panel diantaranya sebagai berikut :

1. Mampu mengontrol heterogenitas individu

2. Memberikan lebih banyak informasi, lebih bervariasi, mengurangi

kolinearitas antar variabel, meningkatkan derajat kebebasan, dan

lebih efisien.

3. Lebih baik untuk study of dynamic adjustment (panel dinamik)

4. Dapat menguji dan membangun model perilaku yang lebih

kompleks.

5. Mampu mengidentifikasi dan mengukur efek sederhana yang tidak

diperoleh dari data cross section murni maupun time series murni.

Model panel yang digunakan dalam analisis ini digunakan untuk

menganalisis pengaruh pertumbuhan rasio-rasio keuangan bank dan pengaruh

kondisi makroekonomi terhadap keberlanjutan finansial bank itu sendiri. Oleh

karena itu penelitian ini menggunakan model sebagai berikut:

FSR = (α0+αi) + α1BOPOit + α2CARit + α3LDRit + α4NPLit + α5ROAit +

α6INFit + α7lnM1it + α8lnKURSit + α9Rit + εit...(3.1)

Dimana,

FSR = Financial Sustainability Ratio

CAR = Capital Adequacy Ratio

LDR = Loan to Deposit Ratio

NPL = Non Performing Loan

ROA = Return on Asset

KURS = Nilai tukar Rupiah terhadap US$

INF = Inflasi

R = Suku bunga

M1 = Jumlah uang beredar

eit = error

Pada model analisis data panel terdapat tiga macam pendekatan, yaitu

pendekatan kuadrat terkecil (pooled least square), pendekatan efek tetap

(fixed effect), dan pendekatan efek acak (random effect). Selain itu, di dalam

melakukan pengolahan data panel terdapat juga kriteria pembobotan yang

berbeda-beda, yaitu no weight (semua observasi diberi bobot yang sama),

cross section weight (GLS dengan menggunakan estimasi varian residual

cross section, digunakan apabila ada asumsi terdapat cross section

heteroskedasticiy), dan SUR (GLS dengan menggunakan covariance matrix

cross section). Metode ini mengoreksi baik heteroskedastisitas maupun

3.3. Pengujian model

Setelah mendapatkan parameter estimasi, langkah selanjutnya adalah

melakukan berbagai macam pengujian terhadap parameter estimasi tersebut

serta pengujian terkait model mana yang terbaik, yang akan dipilih diantara

pooled, fixed, dan random. Pengujian tersebut berupa pengujian ekonometrik

dan statistik. Pengujian ekonometrik dimaksudkan untuk mengestimasi

parameter regresi dengan menggunakan OLS panel. sedangkan pengujian

statistik yaitu meliputi uji R2, uji F, uji t, dam evaluasi model terbaik serta uji

deteksi gangguan heteroskedastisitas, multikolinearitas, dan autokorelasi.

3.3.1. Uji Koefisien Determinasi

Uji ini digunakan untuk mengukur sejauh mana keragaman dapat

diterangkan oleh variabel independen terhadap variabel dependen. Jika R2

bernilai 1, berarti model memiliki kecocokan yang sempurna, sedangkan jika

bernilai nol, berarti tidak ada hubungan antara variabel dependen dan variabel

independen yang menjelaskannya.

3.3.2. Uji-F

Uji-F digunakan untuk menguji bagaimana pengaruh variabel independen

terhadap variabel dependen secara keseluruhan. Hipotesis yang diuji dari

pendugaan persamaan di atas adalah variabel independen tidak berpengaruh

nyata terhadap variabel dependen. Hipotesis ini disebut hipotesis nol.

Mekanisme yang digunakan untuk menguji hipotesis dari parameter dugaan

secara serentak (Uji-F statistik):

H1: minimal ada satu parameter dugaan αi yang tidak sama dengan nol

(minimal ada satu variabel independen yang berpengaruh nyata terhadap

variabel dependen)

Pengujian ini dapat dilihat dari nilai probabilitas F-statistiknya. Dengan

melihat nilai probabilitas F-statistik akan diketahui apakah suatu persamaan

akan lulus uji F atau tidak. Jika P-value menunjukan besaran yang kurang

dari taraf nyata, dapat disimpulkan tolak H0, yang artinya minimal ada satu

parameter dugaan yang berpengaruh nyata terhadap variabel dependen.

3.3.3. Uji-t

Uji ini digunakan untuk menguji secara statistik koefisien regresi dari

masing-masing variabel independen yang dipakai dalam menjelaskan perilaku

variabel dependen. Hasil yang dicapai adalah untuk mengetahui apakah

koefisien variabel tersebut signifikan dan berpengaruh nyata atau tidak dalam

menjelaskan variabel dependennya.

Hipotesis H0: bj=0

H1:bj≠0 ; j=1,2,3,...,k

Pengujian parsial ini dapat dilihat dari nilai probabilitas t-statistiknya.

Dimana, jika probabilitas t-statistiknya menunjukan nilai yang kurang dari

selang kepercayaan (α), maka dapat dikatakan tolak H0 yang berarti variabel

independen berpengaruh nyata terhadap variabel dependen dalam model.

Begitu juga sebaliknya jika H0 diterima maka variabel independen tidak

berpengaruh nyata terhadap variabel dependen pada tingkat signifikansi

3.4.Evaluasi Model

3.4.1. Heteroskedastisitas

Adanya masalah heteroskedastisitas dalam model menyebabkan model

menjadi tidak bias dan konsisten. Untuk mendeteksi adanya pelanggaran

asumsi heteroskedastisitas digunakan uji white heteroskedasticity yang

diperoleh dari E-Views.

Data panel dalam E-Views6 yang menggunakan General Least Square

(cross section weight) dapat mendeteksi adanya heteroskedastisitas, caranya

adalah dengan membandingkan Sum Square Residual pada Weighted

Statistics dengan Sum Square Residual pada Unweighted Statistics. Jika Sum

Square Residual Weighted Statistics nilainya kurang dari nilai Sum Square

Residual Unweighted Statistics, maka terjadi heteroskedastisitas. Untuk

mengatasinya, estimasi bisa menggunakan GLS dengan White

Heteroskedasticity

3.4.2. Multikolinearitas

Dalam model regresi linear yang terdiri dari banyak variabel independen

terkadang muncul masalah multikolinearitas. Multikolinearitas adalah

hubungan linear yang kuat antara variabel-variabel independen dalam

persamaan regresi berganda. Jika nilai R2 yang diperoleh tinggi tetapi tidak

terdapat atau sedikit sekali koefisien dugaan yang nyata pada taraf uji tertentu

dan tanda koefisien regresi dugaan tidak sesuai teori, maka model yang

dengan memberi perlakuan cross section weight sehingga parameter dugaan

pada taraf uji tertentu menjadi signifikan.

3.4.3. Autokorelasi

Ada atau tidaknya gejala autokorelasi dapat dilihat melalui nilai uji

Durbin-Watson (DW statistik) dan membandingkannya pada selang nilai

statistik Durbin-Watson sehingga dapat diambil kesimpulan mengenai ada

atau tidak adanya autokorelasi pada model.

Tabel 3.1.

Selang Nilai Statistik Durbin-Watson serta Keputusannya

Nilai Durbin-Watson Kesimpulan

4-dL < DW < 4 Tolak H0; ada autokorelasi negatif

4-dU < DW < 4-dL Tidak tentu, coba uji yang lain

dU < DW < 4-dU Terima H0; tidak ada autokorelasi

dL < DW < dU Tidak tentu, coba uji yang lain

DW > dL Tolak H0; ada autokorelasi positif

Sumber: Ekonometrika Pemodelan dan Pendugaan, Bambang Juanda, 2004

3.5. Definisi Operasional

3.5.1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel

independen. Adapun variabel terikat atau variabel dependen dalam penelitian

ini adalah Financial Sustainability Ratio (FSR). Rasio ini digunakan untuk

mengukur keberlanjutan suatu bank dari segi kinerja keuangan bank.

Financial sustainability ratio (FSR) terdiri dari dua komponen, yaitu beban

nilainya lebih besar dari 100 persen, artinya bahwa total pendapatan harus

lebih besar dari total biaya yang dikeluarkan. Rasio ini dapat dirumuskan

sebagai berikut:

1 %

3.5.2. Variabel Independen

Variabel independen merupakan variabel yang dapat mempengaruhi

variabel dependen. Adapun yang merupakan variabel independen dari model

adalah rasio-rasio keuangan seperti BOPO, CAR, LDR, NPL, ROA, dan

kondisi makroekonomi seperti kurs, inflasi, suku bunga, dan jumlah uang

beredar.

• Rasio biaya operasional terhadap pendapatan operasional (BOPO) yaitu

rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan operasinya. Rasio ini dapat dirumuskan

sebagai berikut,

...(3.2)

1 %...(3.3)

• Capital Adequacy Ratio (CAR) yaitu rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko ikut dibiayai

dari dana modal sendiri bank, di samping dana-dana dari sumber-sumber

di luar bank. Rasio ini dapat dirumuskan sebagai berikut,

• Loan to Deposit Ratio (LDR) yaitu rasio yang menyatakan seberapa jauh

kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai

sumber likuiditasnya. Semakin tinggi rasio ini memberikan indikasi

semakin rendahnya kemampuan likuiditas bank yang bersangkutan.

Rasio ini dapat dirumuskan sebagai berikut,

1 %...(3.5)

• Non Performing Loan (NPL) atau kredit bermasalah merupakan salah

satu indikator penilaian kinerja bank. Rumus perhitungan NPL adalah

sebagai berikut:

K K ,D M

T K 1 %....(3.6)

• Return on Asset (ROA) yaitu rasio untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan secara keseluruhan.

Semakin besar ROA suatu bank, maka semakin besar pula tingkat

keuntungan bank tersebut dan semakin baik pula posisi bank tersebut

dalam segi penggunaan aset. Rasio ini dapat dirumuskan sebagai berikut,

1 %...(3.7)

• Kurs atau Nilai tukar Rupiah merupakan harga Rupiah terhadap mata

uang negara lain. Jadi nilai tuk

yang ditranslasikan ke dalam mata uang negara lain. Kurs yang ar Rupiah dinilai dari satu mata Rupiah

ahan harga

nk yang

oney supply) diukur atas tiga pendekatan. Uang

• Inflasi adalah kecenderungan kenaikan harga barang dan jasa dalam

suatu periode. Umumnya inflasi diukur dengan perub

sekelompok barang dan jasa yang dikonsumsi oleh sebagian besar

masyarakat, seperti yang tercermin pada perubahan Indeks Harga

Konsumen (IHK).

• Suku bunga merupakan nilai balas jasa yang diberikan oleh ba

menggunakan prinsip konvensional kepada nasabah yang membeli dan

menjual produknya. Suku bunga yang digunakan dalam penelitian ini

adalah suku bunga SBI.

• Jumlah uang beredar (m

dalam arti sempit (narrow money,M1), dalam arti luas (broad

money,M2), dan dalam arti paling luas (M3). Jumlah uang beredar yang

digunakan dalam penelitian ini adalah jumlah uang beredar dalam arti

sempit yang terdiri atas uang kartal (uang kertas dan uang logam) yang

beredar dimasyarakat (di luar Bank Umum dan Kas Negara) dan uang

4.1. Gambaran Umum

4.1.1. Gambaran Umum Perbankan Indonesia

Dilihat dari segi kepemilikannya, Bank di Indonesia dibedakan menjadi enam

kategori bank, diantaranya adalah Bank Persero, Bank Umum Swasta Nasional

Devisa, Bank Umum Swasta Nasional non Devisa, Bank Pembangunan Daerah,

Bank Campuran, dan Bank Asing. Data-data mengenai laporan keuangan setiap

kelompok bank serta data-data lainnya yang mencakup informasi mengenai

perbankan secara lengkap disediakan oleh Bank Indonesia melalui publikasi

Statistik Perbankan Indonesia.

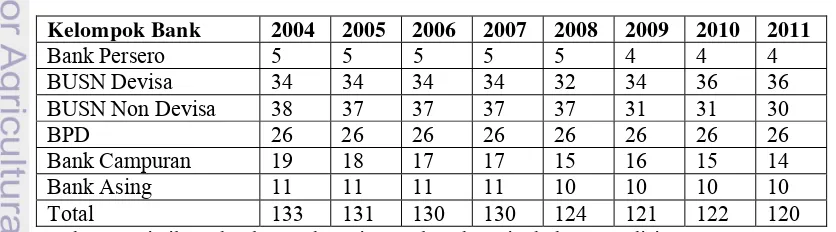

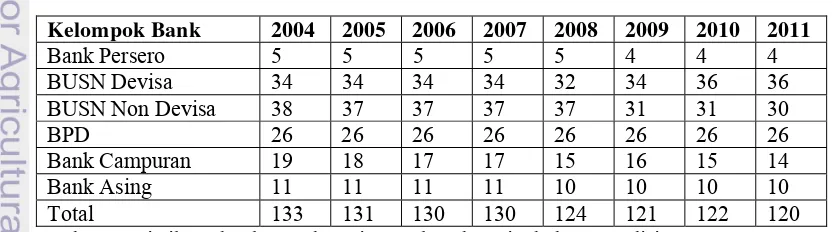

Selama periode penelitian, jumlah bank di Indonesia mengalami penurunan

jumlah secara bertahap. Pada tahun 2004 jumlah bank di Indonesia sebanyak 133

bank dan pada tahun 2011 sebanyak 120 bank. Perkembangan jumlah bank untuk

setiap kelompok bank dapat dilihat pada Tabel 4.1.

Tabel 4.1.

Perkembangan Jumlah Bank

Kelompok Bank 2004 2005 2006 2007 2008 2009 2010 2011

Bank Persero 5 5 5 5 5 4 4 4

BUSN Devisa 34 34 34 34 32 34 36 36

BUSN Non Devisa 38 37 37 37 37 31 31 30

BPD 26 26 26 26 26 26 26 26

Bank Campuran 19 18 17 17 15 16 15 14

Bank Asing 11 11 11 11 10 10 10 10

Total 133 131 130 130 124 121 122 120

Bank Persero, Bank Umum Swasta Nasional non Devisa, Bank Campuran,

dan Bank Asing selama periode yang diamati mengalami penurunan jumlah,

sedangkan Bank Umum Swasta Nasional Devisa selama periode yang diamati,

mengalami peningkatan. Sementara intu, Bank Pembangunan Daerah tetap

konstan.

4.1.2. Data Deskriptif

Data deskriptif digunakan untuk menunjukkan jumlah data yang digunakan

dalam penelitian ini, serta dapat menunjukkan nilai rata-rata (mean), dan nilai

standar deviasi dari masing-masing variabel penelitian yang meliputi variabel

Financial Sustainability Ratio (FSR), rasio Biaya Operasional Pendapatan

Operasional (BOPO), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR), Non Performing Loan (NPL), Return on Asset (ROA), suku bunga, inflasi,

jumlah uang beredar, dan nilai tukar. Hasil olah data deskriptif mengenai kinerja

bank dapat dilihat pada tabel 4.2.

Selama periode penelitian, nilai rata-rata FSR tertinggi dimiliki oleh Bank

Campuran dengan nilai 127,67 persen dengan standar deviasi 9,11. Nilai ini

menunjukan bahwa data FSR pada Bank Campuran mempunyai sebaran yang

kecil karena memiliki nilai standar deviasi yang kecil dibanding rata-rata nilai

FSR Bank Campuran. Nilai rata-rata FSR terendah dimiliki oleh BUSN Devisa

dengan nilai 115,76 persen dengan standar deviasi 3,88. Nilai ini menunjukan

memiliki nilai standar deviasi yang kecil dibanding rata-rata nilai FSR BUSN

Devisa.

Tabel 4.2.

Hasil Olah Data Deskriptif Kinerja Bank

Kelompok Bank FSR BOPO CAR LDR NPL ROA BUSN non Devisa

- Mean(%) Sumber: Statistik Perbankan Indonesia, Bank Indonesia, beberapa edisi, diolah.

Nilai rata-rata BOPO tertinggi dimiliki oleh Bank Persero dengan nilai 96,92

persen dengan standar deviasi 14,70. Nilai ini menunjukan bahwa data BOPO

pada Bank Persero mempunyai sebaran yang kecil karena memiliki nilai standar

deviasi yang kecil dibanding nilai rata-ratanya. Nilai rata-rata BOPO terendah

dimiliki oleh Bank Pembangunan Derah dengan nilai 74,29 persen dengan standar

deviasi 3,79. Nilai ini menunjukan bahwa data BOPO pada Bank Pembangunan

daerah mempunyai sebaran yang kecil karena memiliki nilai standar deviasi yang

Nilai rata-rata CAR tertinggi dimiliki oleh Bank Campuran dengan nilai

28,07 persen dengan standar deviasi 4. Nilai ini menunjukan bahwa data CAR

pada Bank Campuran mempunyai sebaran yang kecil karena memiliki nilai

standar deviasi yang kecil dibanding nilai rata-ratanya. Nilai rata-rata CAR

terendah dimiliki oleh Bank Pembangunan Derah dan BUSN Devisa dengan nilai

18,70 persen dengan standar deviasi 2,72. Nilai ini menunjukan bahwa data CAR

pada Bank Pembangunan daerah dan BUSN Devisa mempunyai sebaran yang

kecil karena memiliki nilai standar deviasi yang kecil dibanding nilai rata-ratanya.

Nilai rata-rata LDR tertinggi dimiliki oleh Bank Campuran dengan nilai

92,74 persen dengan standar deviasi 15,30. Nilai ini menunjukan bahwa data LDR

pada Bank Campuran mempunyai sebaran yang kecil karena memiliki nilai

standar deviasi yang kecil dibanding nilai rata-ratanya. Nilai rata-rata LDR

terendah dimiliki oleh BUSN Devisa dengan nilai 61,12 persen dengan standar

deviasi 13,33. Nilai ini menunjukan bahwa data LDR pada BUSN Devisa

mempunyai sebaran yang kecil karena memiliki nilai standar deviasi yang kecil

dibanding nilai rata-ratanya.

Nilai rata-rata NPL tertinggi dimiliki oleh Bank Persero dengan nilai 7,48

persen dengan standar deviasi 4,22. Nilai ini menunjukan bahwa data NPL pada

Bank Persero mempunyai sebaran yang kecil karena memiliki nilai standar deviasi

yang kecil dibanding nilai rata-ratanya. Nilai rata-rata NPL terendah dimiliki oleh

Bank Pembangunan Derah dengan nilai 2,05 persen dengan standar deviasi 0,24.

mempunyai sebaran yang kecil karena memiliki nilai standar deviasi yang kecil

dibanding nilai rata-ratanya.

Nilai rata-rata ROA tertinggi dimiliki oleh Bank Asing dengan nilai 3,97

persen dengan standar deviasi 0,83. Nilai ini menunjukan bahwa data ROA pada

Bank Asing mempunyai sebaran yang kecil karena memiliki nilai standar deviasi

yang kecil dibanding nilai rata-ratanya. Nilai rata-rata ROA terendah dimiliki oleh

BUSN Devisa dengan nilai 2,14 persen dengan standar deviasi 0,76. Nilai ini

menunjukan bahwa data ROA pada BUSN Devisa mempunyai sebaran yang kecil

karena memiliki nilai standar deviasi yang kecil dibanding nilai rata-ratanya.

Hasil olah data deskriptif mengenai kondisi makroekonomi Indonesia selama

periode penelitian dapat dilihat pada tabel 4.3. sebagai berikut :

Tabel 4.3.

Hasil Olah Data Deskriptif Kondisi Makroekonomi

Indikator Makroekonomi Minimal Maksimal Rata-rata St.Deviasi

Inflasi (%) -0,32 17,17 3,61 3,60

Suku bunga (%) 6,20 12,75 8,30 1,96

M1(Miliar) 12,25 13,49 12,86 0,34

Kurs (Rp/US$) 8.447 12.151 9.384 704

Sumber: Statistik Ekonomi dan Keuangan Indonesia, Bank Indonesia, beberapa edisi, diolah

Inflasi memiliki nilai terendah -0,32 persen yaitu pada bulan Maret 2011 dan

nilai tertinggi sebesar 17,17 persen yaitu pada bulan November 2005, dengan

standar deviasi 3,60 dan nilai rata-rata 3,61. Hal ini menunjukan bahwa tingkat

inflasi selama periode penelitian relatif menyebar, karena nilai standar deviasi

pada bulan April 2010 dan nilai tertinggi sebesar 12,75 persen yaitu pada bulan

Desember 2005 hingga April 2006, dengan nilai rata-rata 8,30 persen dan standar

deviasi 1,96. Hal ini menunjukan bahwa selama periode penelitian, suku bunga

mempunyai sebaran yang kecil karena memiliki nilai standar deviasi yang kecil

dibanding nilai rata-ratanya.

Jumlah uang beredar memiliki nilai terendah 12,25 miliar yaitu pada bulan

Februari 2004 dan nilai tertinggi sebesar 13,49 miliar yaitu pada bulan Desember

2011, dengan nilai rata-rata 12,86 miliar dan standar deviasi 0,34. Hal ini

menunjukan bahwa selama periode penelitian, jumlah uang beredar mempunyai

sebaran yang kecil karena memiliki nilai standar deviasi yang kecil dibanding

nilai rata-ratanya. Kurs memiliki nilai terendah Rp8.447, yaitu pada bulan

Februari 2004 dan nilai tertinggi sebesar Rp12.151, yaitu pada bulan November

2008, dengan nilai rata-rata 9.384 rupiah dan standar deviasi 704. Hal ini

menunjukan bahwa selama periode penelitian, suku bunga mempunyai sebaran

yang kecil karena memiliki nilai standar deviasi yang kecil dibanding nilai

rata-ratanya.

4.2. Hasil Penelitian

4.2.1. Uji Chow

...(4.1)

= , ,

F tabel = Fα(N-1, NT-N-K)

F0,01(5,554) = 3,02; F0,05(5,554) = 2,21; F0,10(5,554) = 1,87

Dari hasil perhitungan di atas terbukti bahwa F hitung memiliki nilai yang

lebih besar dari F tabel. Hal ini berarti tolak H0 atau model yang terbaik adalah

model Fixed. Pada penelitian ini tidak digunakan uji Hausman karena data yang

digunakan merupakan data populasi.

4.2.2. Pemilihan Struktur Model

Tujuan dari penelitian ini adalah untuk mengetahui faktor-faktor yang

mempengaruhi sustainabilitas keuangan pada perbankan di Indonesia baik dari

sisi mikroekonomi maupun dari sisi makroekonomi. Model dasar dari penelitian

ini adalah FSR=f(mikroekonomi, makroekonomi), dimana faktor mikroekonomi

yang digunakan merupakan rasio-rasio keuangan bank dan faktor makroekonomi

yang digunakan merupakan kondisi-kondisi makroekonomi seperti nilai tukar,

inflasi, suku bunga, jumlah uang beredar, maka dibangun model FSR berdasarkan

variabel-variabel yang ada. Dalam penelitian ini terdapat 4 model FSR dengan

spesifikasi sebagai berikut:

1. FSR = (α0+αi) + α1BOPOit + α2CARit + α3LDRit + α4NPLit + α5ROAit +

α6INFit + α7lnM1it + α8lnKURSit + α9Rit + εit...(4.2)

2. FSR = (α0+αi) + α1BOPOit + α2CARit + α3LDRit + α4NPLit + α5ROAit +

α6INFit + α7lnM1it + α8lnKURSit + α9Rit + α10DUMMYit + εit...(4.3)

3. FSR = (α0+αi) + α1BOPOit + α2CARit + α3LDRit + α4NPLit + α5ROAit +

4. FSR = (α0+αi) + α1BOPOit + α2CARit + α3LDRit + α4NPLit + α5ROAit +

α6INFit + α7lnM1it + α8lnKURSit + α9Rit + α10FSR(t-1)it + α11DUMMYit +

εit...(4.5)

Keempat model tersebut diolah secara berurutan dengan bantuan perangkat lunak

E-Views sehingga diperoleh hasil sebagaimana pada Tabel 4.4.

Tabel 4.4.

Hasil Estimasi dari Beberapa Model FSR

Model FSR FSR1 FSR2 FSR3 FSR4

BOPO: - koefisien - t stat CAR: - koefisien

- t stat

LDR: - koefisien - t stat NPL: - koefisien

- t stat ROA: - koefisien

- t stat INFLASI: - koefisien

- t stat lnM1: - koefisien

- t stat lnKURS: - koefisien

- t stat DUMMY: - koefisien

- t stat

F-stat 364,0708 338,4886 489,0522 457,9531

DW 0,872554 0,876420 1,901603 1,902865

Autokorelasi Ada Ada Tidak ada Tidak ada

Heteroskedastisitas Tidak ada Tidak ada Tidak ada Tidak ada

Multikolinearitas Tidak ada Tidak ada Tidak ada Tidak ada

Model 1 merupakan model FSR dengan menggunakan variabel-variabel

independen berupa rasio-rasio keuangan bank, yang terdiri dari BOPO, CAR,

LDR, NPL, ROA, dan kondisi-kondisi makroekonomi seperti nilai tukar, inflasi,

suku bunga, jumlah uang beredar. Dalam model 1 ditemukan adanya masalah

autokorelasi, hal ini teridentifikasi dari nilai statistik uji Durbin Watson yang

kecil, mendekati nol (0,87). Kemudian untuk mengatasi masalah autokorelasi

tersebut, dilakukan penambahan variabel independen berupa variabel DUMMY

yang membedakan periode estimasi sebelum dan sesudah krisis ekonomi yang

terjadi pada September 2008 sehingga didapat model 2. Pada model 2 ini masih

terdapat masalah autokorelasi, namun terjadi penambahan nilai R2. Selanjutnya

untuk mengatasi masalah autokorelasi, pada model 3 ditambahkan variabel lag 1

dari variabel dependen sebagai variabel independen sehingga masalah

autokorelasi menjadi teratasi, dengan nilai statistik uji Durbin Watson yang

mendekati 2 (1,90).

Pada model 4, selain ditambahkan variabel lag 1 dari variabel dependen

sebagai variabel independen, juga ditambahkan variabel dummy sebagai variabel

independen namun variabel dummy tersebut tidak berpengaruh signifikan secara

parsial. Sehingga model 3 dipilih sebagai model yang terbaik diantara ketiga

model lainnya dengan nilai R2 yang tinggi (0,93). Model 3 sudah memenuhi

4.2.3. Goodness of Fit, Uji t, Uji F

Hasil estimasi koefisien regresi dari model 3 yang dilakukan dengan

metode Fixed Effect Model dapat dilihat pada Tabel 4.5. di bawah ini.

Tabel 4.5.

Hasil Estimasi Data Panel Fixed Effect Model pada Model FSR 3

Variable Coefficient Std. Error t-Statistic Prob.

BOPO -0.120752 0.026027 -4.639499 0.0000

CAR 0.047894 0.038588 1.241169 0.2151

LDR 0.060528 0.018671 3.241839 0.0013

NPL -0.016717 0.082269 -0.203205 0.8390

ROA 2.358950 0.357973 6.589740 0.0000

INF 0.055958 0.027310 2.049012 0.0409

LNM1 -4.919410 0.765064 -6.430066 0.0000

LNKURS 1.074265 1.279574 0.839549 0.4015

R -0.494554 0.087574 -5.647269 0.0000

FSR_1 0.493251 0.049819 9.900922 0.0000

C 136.5762 18.15796 7.521561 0.0000

Effects Specification

Cross-section fixed (dummy variables)

Weighted Statistics

R-squared 0.929783 Mean dependent var 150.5509

Adjusted R-squared 0.927881 S.D. dependent var 52.16908 S.E. of regression 3.222094 Sum squared resid 5751.568

F-statistic 489.0522 Durbin-Watson stat 1.901603

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.873452 Mean dependent var 121.8763

Sum squared resid 6128.529 Durbin-Watson stat 1.915140

Dari hasil estimasi didapat nilai koefisien determinasi (R2) sebesar 0,98

sebesar 92,98 persen atau dengan kata lain variasi dalam FSR dapat

dijelaskan oleh variabel-variabel independen dalam model ini sebesar 92,98

persen, sedangkan sisanya sebesar 7,02 persen dijelaskan atau dipengaruhi

oleh faktor lain di luar model.

Uji t merupakan pengujian untuk masing-masing koefisien regresi

secara parsial. Dengan tingkat signifikansi (α) 1 persen, 5 persen, dan 10 persen maka nilai uji t untuk masing-masing variabel independen dapat

dilihat pada Tabel 4.6. berikut ini.

Tabel 4.6.

Signifikansi (Uji t) Variabel Independen pada Model FSR 3 Variabel

independen

Koefisien t-stat t-tabel Signifikansi

BOPO -0,120752 -4,639,499

CAR 0,047894 1,241,169 Tidak signifikan

LDR 0,060528 3,241,839 Signifikan*

NPL -0,016717 -0,203205 Tidak signifikan

ROA 2,358950 6,589,740 Signifikan*

INFLASI 0,055958 2,049,012 Signifikan**

LnM1 -4,919410 -6,430,066 Signifikan*

LnKURS 1,074265 0,839549 Tidak signifikan

R -0,494554 -5,647,269 Signifikan*

FSRt-1 0,493251 9,900,922 Signifikan*

Keterangan: Signifikan*= Signifikan pada taraf nyata 1persen; Signifikan**= Signifikan pada taraf nyata 5persen; Signifikan***= Signifikan pada taraf nyata 10persen.

Uji model FEM secara keseluruhan valid dalam taraf signifikan 5

persen yang ditunjukan dengan nilai statistik uji F (489,05) dan p-value

sebesar 0,0000. Artinya model dalam persamaan tersebut dapat digunakan

bersama-sama variabel independen dalam model mempunyai pengaruh yang

signifikan terhadap variabel dependen.

4.2.4. Uji Asumsi Klasik

a) Uji Multikolinearitas

Karena antar variabel independen biasanya ada korelasi,

multikolinearitas merupakan masalah tingginya korelasi antar variabel

independen. Sejumlah prosedur digunakan untuk mengidentifikasi

masalah tingginya korelasi antar variabel independen.

1) Indikasi R2, F statistik, dan t statistik

Dari hasil output tampak bahwa nilai R2 cukup tinggi, yaitu

0,929783 dan nilai F statistik juga signifikan (terlihat dari

probabilitas F statistik 0,0000 yang lebih kecil dari taraf nyata

(1persen, 5persen, 10persen). Sedangkan t statistik untuk sebagian

besar variabel independen signifikan (baik pada taraf nyata

1persen, 5persen, maupun 10persen). Jadi dengan prosedur ini

tampak bahwa tidak terdapat masalah multikolinearitas.

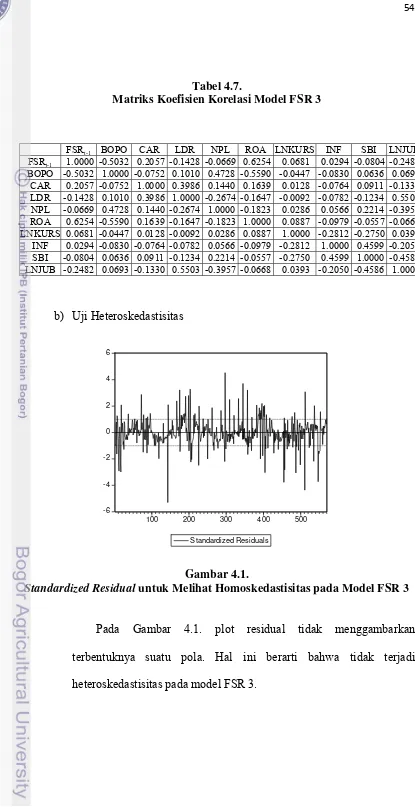

2) Metode Correlation Matrix

Dilihat dari koefisien korelasi antar variabel independen

tersebut tidak terdapat korelasi antar variabel independen yang

bernilai lebih dari 0,9 sehingga dapat disimpulkan bahwa tidak

Tabel 4.7.

Matriks Koefisien Korelasi Model FSR 3

FSRt-1 BOPO CAR LDR NPL ROA LNKURS INF SBI LNJUB

FSRt-1 1.0000 -0.5032 0.2057 -0.1428 -0.0669 0.6254 0.0681 0.0294 -0.0804 -0.2482

BOPO -0.5032 1.0000 -0.0752 0.1010 0.4728 -0.5590 -0.0447 -0.0830 0.0636 0.0693

CAR 0.2057 -0.0752 1.0000 0.3986 0.1440 0.1639 0.0128 -0.0764 0.0911 -0.1330

LDR -0.1428 0.1010 0.3986 1.0000 -0.2674 -0.1647 -0.0092 -0.0782 -0.1234 0.5503

NPL -0.0669 0.4728 0.1440 -0.2674 1.0000 -0.1823 0.0286 0.0566 0.2214 -0.3957

ROA 0.6254 -0.5590 0.1639 -0.1647 -0.1823 1.0000 0.0887 -0.0979 -0.0557 -0.0668 LNKURS 0.0681 -0.0447 0.0128 -0.0092 0.0286 0.0887 1.0000 -0.2812 -0.2750 0.0393

INF 0.0294 -0.0830 -0.0764 -0.0782 0.0566 -0.0979 -0.2812 1.0000 0.4599 -0.2050

SBI -0.0804 0.0636 0.0911 -0.1234 0.2214 -0.0557 -0.2750 0.4599 1.0000 -0.4586

LNJUB -0.2482 0.0693 -0.1330 0.5503 -0.3957 -0.0668 0.0393 -0.2050 -0.4586 1.0000

b) Uji Heteroskedastisitas

-6 -4 -2 0 2 4 6

100 200 300 400 500

Standardized Residuals

Gambar 4.1.

Standardized Residual untuk Melihat Homoskedastisitas pada Model FSR 3

Pada Gambar 4.1. plot residual tidak menggambarkan

terbentuknya suatu pola. Hal ini berarti bahwa tidak terjadi

c) Uji Autokorelasi

Uji autokorelasi menggunakan Uji Durbin Watson

menghasilkan nilai DW statistik sebesar 1,904558. Identifikasi nilai

dari dL dan dU berdasarkan tabel dengan n=570, k=10, dan taraf

signifikansi 5 persen didapatkan nilai dL=1,571 dan dU=1,779. Jika

dilihat dari tabel Selang Nilai Statistik Durbin Watson, maka

disimpulkan bahwa tidak terjadi autokorelasi pada model FSR 3

karena nilai DW berada pada daerah dU < DW < 4-dU, yaitu 1,779 <

1,904 < 2,221.

4.3. Pembahasan Hasil Penelitian

4.3.1. Model Terpilih

Dari persamaan yang digunakan untuk mengestimasi variabel-variabel yang

mempengaruhi sustainabilitas keuangan di Indonesia (model FSR 3) didapat

persamaan estimasi sebagai berikut:

FSR = (136,5762 + αi) – 0,1208BOPO + 0,0479CAR + 0,0605LDR – 0,0167NPL

+ 2,3590ROA + 0,0560INF – 4,9194LNJUB + 1,0743LNKURS –

0,4946SBI + 0,4933FSRt-1

4.3.2. Efek Individu

Model FEM dapat menjelaskan perbedaan karakteristik setiap individu

(kelompok bank) dimana nilai dari karakteristik tersebut menjadi bagian dari

FSR dari setiap kelompok bank dan dimasukkan sebagai bagian dari intersep

dalam menginterpretasikan model untuk setiap kelompok bank. Fixed Effect dari

setiap kelompok bank untuk hasil estimasi pada model FSR 3 dapat dilihat dari

Tabel 4.8.

Tabel 4.8.

Fixed Effect setiap Individu pada Model FSR 3

No. Individu Effect

1 Bank Persero 139.7185

2 BPD 138.6376

3 Bank Campuran 137.769

4 BUSN Devisa 135.3084

5 Bank Asing 134.3066

6 BUSN non Devisa 133.717

Berdasarkan efek tetap setia kelompok bank dari hasil estimasi pada model

FSR 3, menunjukan bahwa setiap bank pada periode pengamatan menghasilkan

nilai FSR yang lebih dari 100 persen. Hal ini menjelaskan jika setiap variabel

independen pada model berperilaku konstan atau tetap, maka FSR perbankan

bernilai lebih dari 100 persen. Rasio keberlanjutan keuangan perbankan yang

bernilai lebih dari 100 persen ini berarti bahwa perbankan mampu bertahan secara

keuangan di masa yang akan datang karena menghasilkan pendapatan yang lebih

besar dari pengeluarannya.

Hasil estimasi tersebut juga menunjukan bahwa peringkat kelompok bank

mulai dari efek tetap yang terbesar adalah Bank Persero, Bank Pembangunan

Daerah, Bank Campuran, Bank Umum Swasta Nasional Devisa, Bank Asing, dan

merupakan bank milik negara yang modalnya dimiliki oleh negara. Kekayaan

yang dihasilkan negara sebagian juga disimpan pada Bank Peresero. Selain itu

porsi total aset Bank Persero terhadap total bank sangat besar mengingat jumlah

Bank Persero yang sedikit dibandingkan jumlah bank lainnya.

Tabel 4.9.

Porsi Total Aset Perbankan di Indonesia (Persen)

KELOMPOK BANK 2005 2006 2007 2008 2009 2010 2011

BANK PERSERO 44,30 37,33 36,14 35,67 36,52 37,24 36,62

BANK PEMBANGUNAN DAERAH 7,30 8,75 9,33 8,61 8,63 8,79 9,01 BUSN DEVISA 30,98 38,78 39,00 39,21 37,86 38,42 39,13

BUSN NON DEVISA 1,58 1,66 1,85 1,91 1,98 2,11 2,34 BANK CAMPURAN 4,76 3,81 4,38 4,90 5,61 5,12 5,03

BANK ASING 11,08 9,66 9,29 9,69 9,39 8,33 7,88

TOTAL 100 100 100 100 100 100 100

Sumber: Statistik Perbankan Indonesia, Bank Indonesia, beberapa edisi, diolah.

Selanjutnya Bank Pembangunan Daerah merupakan bank yang memiliki

sustainabilitas keuangan yang baik kedua setelah Bank Persero. Hal ini karena

menurut Undang-Undang Republik Indonesia Nomor 13 Tahun 1962 tentang

ketentuan-ketentuan pokok Bank Pembangunan Daerah tujuan awal didirikannya

Bank Pembangunan daerah adalah untuk sarana pengerahan modal dan potensi di

daerah-daerah untuk pembiayaan pembangunan daerah. Selain itu Bank

Pembangunan Daerah juga diperkenankan untuk menerima investasi dari pihak

asing. Namun Bank Pembangunan Daerah tidak diperkenankan untuk

menjalankan usaha-usaha bank umum pada umumnya seperti menerima simpanan

dalam bentuk giro. Oleh karena itu sebagian besar dana pihak ketiga yang masuk