I. PENDAHULUAN

1.1 Latar Belakang

Kredit adalah salah satu faktor yang berperan penting di dalam pengembangan usaha. Pada umumnya ada dua jenis kredit, yaitu kredit modal kerja dan kredit investasi. Kredit modal kerja adalah kredit berjangka waktu pendek atau menengah yang bertujuan untuk menambah modal yang mendukung kegiatan operasional di dalam satu siklus usaha, sedangkan kredit investasi adalah kredit berjangka waktu menengah hingga panjang yang bertujuan untuk menambah modal yang berbentuk investasi, seperti mesin dan bangunan.

Pada Agustus 2011, penyaluran kredit modal kerja dan kredit investasi adalah sebesar Rp 1.301.955 milyar dengan komposisi 67,5 persen kredit modal kerja dan 32,5 persen kredit investasi. Kredit modal kerja merupakan jenis kredit yang paling banyak diberikan kepada debitur, hal ini dapat dilihat dari persentase kredit modal kerja yang lebih besar jika dibandingkan dengan kredit investasi. Tabel 1 menunjukkan besarnya penyaluran kredit modal kerja berdasarkan sektor ekonomi.

Tabel 1. Penyaluran Kredit Modal Kerja per sektor ekonomi

Sumber : BPS (diolah) *Hingga Agustus 2011

Berdasarkan Tabel 1, dapat dilihat bahwa proporsi laju penyaluran kredit di sektor pertanian per tahun hingga 2011 relatif sedikit jika dibandingkan dengan penyaluran kredit di sektor lainnya, yaitu sebesar 10,17 persen per tahun. Hal ini

dikarenakan sifat usaha yang memiliki risiko tinggi dan sifat risiko yang sulit untuk diminimalisir.

Usaha kecil dan menengah adalah salah satu penunjang perekonomian negara. Sesuai data Departemen Koperasi dan UKM, pada tahun 2009 proporsi usaha UMKM di dalam perekonomian Indonesia mencapai 53.283.732 unit1 atau sebesar 99 persen dari total usaha yang ada di Indonesia. Perkembangan usaha UMKM dari tahun 2006 hingga tahun 20102 meningkat sebanyak 9,80 persen.Dengan demikian, UMKM memiliki peran yang cukup besar di bidang perekonomian negara.

Jika dibandingkan dengan perkembangan usaha berskala besar yang hanya mencapai 5,69 persen3 pada periode 2006-2010, maka perkembangan UMKM relatif lebih signifikan. Akan tetapi, penyaluran kredit untuk usaha yang berskala kecil dan menengah lebih rendah jika dibandingkan dengan usaha yang berskala besar. Hingga Desember 2011, proporsi penyaluran kredit di sektor UMKM hanya sebesar 21,234 persen dari total penyaluran kredit nasional. Lebih jauh lagi, sektor perdagangan dan industri adalah penerima kredit UMKM terbesar, dengan proporsi sebesar 43,7 persen5 dari total kredit UMKM.

Untuk meningkatkan kredit pada sektor usah kecil dan menengah, pemerintah menyusun suatu program yang bertujuan untuk membantu masyarakat yang masih belum memenuhi persyaratan untuk mengajukan kredit komersil. Salah satu jenis program yang berlangsung hingga saat ini adalah Kredit Usaha Rakyat (KUR).

KUR adalah sebuah program pemerintah yang ditujukan untuk usaha

UMKM yang feasible akan tetapi belum bankable. Dengan pertimbangan bahwa sebagian besar usaha UMKM merupakan usaha yang belum bankable, maka calon penerima dana KUR tidak harus memiliki jaminan untuk mengajukan permintaan

kredit. Akan tetapi, untuk mengurangi peluang terjadinya adverse selection, hanya usaha yang telah berdiri paling tidak enam bulan yang dapat mengajukan

1

Kementerian Koperasi dan Usaha Kecil dan Menengah. “Data UKM 2011”.www.depkop.go.id. [14 Desember 2011]

2

Loc.cit [22 Februari 2012] 3

Loc.cit 4

Bank Indonesia. “Perkembangan kredit UMKM Desember 2011”. www.bi.go.id [6 Maret 2012] 5

permohonan dana KUR. Selain itu, pemilik usaha juga harus memiliki

perhitungan cash flow usaha yang dijalankan serta pengeluran pribadi yang berdampak terhadap kemampuan membayar (repayment capacity).

Pemerintah mengkategorikan KUR ke dalam dua bagian, yaitu KUR

mikro dan KUR ritel. Perbedaan di antara kedua jenis KUR ini terdapat pada

persyaratan di dalam pengajuan kredit, jumlah kredit maksimum yang dapat

diberikan kepada debitur, dan tingkat suku bunga yang dibebankan. KUR mikro

ditujukan untuk UMKM yang pada umumnya masih belum memiliki surat ijin

usaha, sedangkan KUR ritel ditujukan untuk usaha yang sudah memiliki perijinan

dan ketetapan hukum. Selain itu, jumlah kredit maksimum yang dapat diberikan

kepada debitur KUR mikro adalah Rp 20 juta, sedangkan untuk KUR ritel jumlah

maksimum yang dapat diberikan kepada debitur adalah Rp 500 juta. Pada

umumnya, suku bunga untuk KUR mikro lebih besar jika dibandingkan dengan

suku bunga pada KUR ritel. Jenis KUR yang akan menjadi fokus dari penelitian

ini adalah KUR mikro.

Pemerintah menetapkan 19 bank sebagai lembaga penyalur KUR.

Kesembilanbelas bank ini terdiri dari Bank Rakyat Indonesia, Bank Mandiri,

Bank Negara Indonesia, Bank Tabungan Negara, Bank Bukopin, Bank Syariah

Mandiri, dan 13 Bank Pembangunan Daerah. Sumber dana KUR berasal dari bank

pelaksana, dengan pemerintah sebagai penjamin sebesar 70 persen dan bank

pelaksana sebesar 30 persen.

Bank Rakyat Indonesia (BRI) adalah salah satu bank yang ditunjuk oleh

pemerintah untuk menyalurkan dana KUR. BRI melayani KUR mikro dan KUR

ritel. Berdasarkan data hingga Desember 2010, KUR mikro memiliki nasabah

lebih banyak dibandingkan dengan KUR ritel. Hal ini sesuai dengan karakteristik

KUR yang bertujuan untuk membantu usaha UMKM agar dapat meningkatkan

skala usahanya.

1.2 Rumusan Masalah

meningkatkan skala usahanya. Salah satu sentra agribisnis di Provinsi Jawa Barat adalah Kabupaten Bogor, di mana banyak terdapat usaha di bidang pertanian secara luas yang masih bersifat mikro. Salah satu unit BRI cabang Bogor yang paling banyak melayani nasabah KUR di bidang agribisnis adalah BRI unit Cibungbulang. Hingga November 2011, BRI unit Cibungbulang telah menyalurkan dana KUR mikro sebesar Rp 984.420.971,00 dengan total nasabah sebanyak 274 orang dengan 46 nasabah di antaranya bergerak di bidang agribisnis.

Terdapat lima kriteria yang digunakan oleh pihak perbankan di dalam menentukan kelayakan seorang calon debitur di dalam menerima dana kredit. Kriteria tersebut adalah capacity (kapasitas calon debitur), character (karakter calon debitur), capital (kapital yang dimiliki oleh calon debitur), collateral (agunan), dan condition of economy (kondisi perekonomian). Jika calon debitur tidak memenuhi salah satu dari lima kriteria ini, maka calon debitur tersebut dinilai tidak layak di dalam menerima kredit.

Sebagai salah satu bentuk kredit, KUR juga memiliki persyaratan di dalam menentukan debitur yang layak. Hanya saja, karena kredit ini ditujukan untuk usaha yang bersifat feasible tetapi belum bankable, tidak semua dari kelima kriteria tersebut dapat digunakan. KUR ditujukan untuk UMKM, sehingga pada umumnya calon debitur belum memiliki pengalaman kredit. Tidak adanya pengalaman ini menyulitkan pihak perbankan di dalam menilai karakter calon debitur. Agunan juga tidak dapat dijadikan sebagai salah satu kriteria, dikarenakan agunan bukan merupakan syarat yang harus dimiliki oleh calon debitur, sedangkan kondisi perekonomian dan kapital yang dimiliki oleh calon debitur pada umumnya tidak dapat menggambarkan kelayakan calon debitur tersebut di dalam menerima kredit. Dengan demikian, pihak perbankan menggunakan kapasitas yang dimiliki oleh calon debitur di dalam menilai layak tidaknya seorang calon debitur di dalam menerima kredit.

terjadinya penunggakan akan semakin kecil. Repayment capacity pada umumnya dinilai dengan menghitung selisih di antara pendapatan usaha dan pengeluaran usaha. Akan tetapi, untuk Kredit Usaha Rakyat nilai repayment capacity dinilai dengan menghitung selisih di antara pendapatan usaha, pengeluaran usaha, dan pengeluaran rumah tangga. Hal ini disebabkan karena pada umumnya pemilik UMKM belum memisahkan pengeluaran usaha dengan pengeluaran rumah tangga. Dengan demikian besarnya pengeluaran rumah tangga mempengaruhi nilai repayment capacity calon debitur.

Hingga November 2011, Non-Performing Loan (NPL) KUR mikro BRI Cibungbulang mencapai 18,37 persen. Walaupun tingkat NPL tergolong tinggi, tetapi nilai ini lebih rendah jika dibandingkan dengan NPL pada tahun 2009 yang mencapai 35,61 persen. Penurunan ini menunjukkan adanya perbaikan di dalam sistem penyaluran dana KUR.

Akan tetapi, berdasarkan penelitian yang dilakukan oleh Lubis (2009), repayment capacity pada BRI unit Cibungbulang pada tahun 2009 berpengaruh negatif dan tidak signifikan terhadap tingkat kelancaran pengembalian kredit. Hasil penelitian ini menunjukkan bahwa kenaikan nilai repayment capacity tidak meningkatkan kelancaran pengembalian kredit, tetapi menurunkan kelancaran pengembalian.

Korelasi negatif di antara kedua variabel ini mengindikasikan adanya faktor lain di luar pendapatan usaha, pengeluaran usaha, dan pengeluaran rumah tangga yang mempengaruhi nilai repayment capacity. Penelitian yang dilakukan oleh Durguner dan Katchova (2011) menunjukkan bahwa adanya faktor usia debitur yang mempengaruhi nilai repayment capacity secara positif.

Berdasarkan uraian di atas, maka dapat disimpulkan permasalahan yang akan dibahas di dalam penelitian ini, yaitu :

1) Apakah repayment capacity debitur mempengaruhi tingkat kelancaran pengembalian debitur?

2) Apakah faktor yang mempengaruhi nilai repayment capacity debitur? 1.3 Tujuan Penelitian

1) Menganalisis korelasi di antara repayment capacity dan tingkat kelancaran pengembalian kredit debitur.

2) Menganalisis faktor-faktor yang mempengaruhi nilai repayment capacity debitur.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada

pihak-pihak yang berkepentingan, yaitu :

1) Bagi Bank Rakyat Indonesia, diharapkan dapat bermanfaat dalam

upaya meminimalisir terjadinya kredit yang bersifat gagal bayar.

2) Bagi mahasiswa, diharapkan dapat menjadi bahan penambah wawasan

dalam dunia perbankan dan khususnya kredit UMKM.

3) Bagi penulis, agar dapat menjadi media dalam menerapkan semua

ilmu yang didapat di dalam perkuliahan, sebagai alat analisis,

mengaplikasikan teori, dan dalam persiapan dalam menghadapi dunia

kerja.

II. TINJAUAN PUSTAKA

2.1 Peranan Kredit di Dalam Perkembangan Usaha

Berdasarkan penelitian yang dilakukan oleh Sari (2011) mengenai

pengaruh kredit program kemitraan dan bina lingkungan terhadap produksi dan

pendapatan petani belimbing dewa di Kota Depok, kredit tidak berdampak nyata

terhadap perkembangan usaha dan peningkatan pendapatan petani. Hal ini

disebabkan oleh penggunaan kredit yang tidak sesuai dengan tujuan pemberian

kredit, yaitu untuk kegiatan produksi usaha. Penelitian ini dilakukan dengan

menggunakan metode analisis regresi dengan taraf nyata sebesar 10 persen.

Novitasari (2006) di dalam penelitiannya mengenai kinerja dan dampak

KUPEDES terhadap peningkatan pendapatan usaha kecil di BRI Unit Kreo,

Tangerang, menyimpulkan bahwa dana yang diperoleh dari KUPEDES mampu

meningkatkan pendapatan debiturnya dengan tingkat kenaikan rata-rata sebesar

31,96 persen. Hal ini menunjukkan bahwa KUPEDES efektif di dalam membantu

pengembangan usaha. Metode yang digunakan di dalam penelitian ini adalah

metode analisis regresi dengan tingkat kepercayaan sebesar 95 persen.

Penelitian mengenai kinerja penyaluran KUPEDES serta dampaknya

terhadap peningkatan pendapatan usaha nasabah BRI Unit Citeureup yang

dilakukan oleh Fitrianingsih (2008) menunjukkan bahwa KUPEDES mampu

meningkatkan pendapatan nasabahnya. Peningkatan pedapatan rata-rata yang

dialami oleh nasabah mencapai 29,14 persen, sedangkan sektor perdagangan

mengalami peningkatan yang paling signifikan dengan peningkatan sebesar 35,26

persen. Tingkat kepercayaan pada penelitian ini adalah 95 persen, dikarenakan

jumlah responden yang tidak banyak.

Wijaya (2011) di dalam penelitiannya mengenai analisis kinerja usaha

Restoran XYZ dengan menggunakan fasilitas kredit UKM menunjukkan bahwa

terjadi perkembangan usaha jika dibandingkan dengan keadaan keuangan sebelum

mendapatkan kredit. Akan tetapi, peningkatan ini tidak diikuti dengan

peningkatan omzet. Hal ini menunjukkan bahwa perusahaan belum dapat

Penelitian mengenai analisis penerimaan KUPEDES terhadap performance business dalam sektor perdagangan, industri, dan pertanian di Bank Rakyat Indonesia Unit Parung yang dilakukan oleh Sudarmaji (2008) menunjukkan

bahwa sektor pertanian dan industri memiliki keterikatan yang lebih besar di

antara KUPEDES dan performance business jika dibandingkan dengan sektor perdagangan. Akan tetapi, sektor perdagangan lebih unggul jika dilihat dari rasio

aktivitas dan profitabilitas.

2.2 Faktor-Faktor yang Mempengaruhi Pengembalian Kredit

Hasibuan (2010) pada penelitiannya mengenai faktor yang mempengaruhi

tingkat pengembalian kredit macet KUPEDES pada BRI Unit Cijeruk, Bogor,

menemukan bahwa variabel usia, tingkat pendidikan, dan agunan berpengaruh

secara signifikan terhadap tingkat kelancaran pengembalian kredit. Variabel usia

dan pendidikan memiliki nilai koefisien negatif, akan tetapi variabel agunan

memiliki koefisien positif. Dengan demikian semakin bertambah usia dan

semakin tinggi tingkat pendidikan responden maka kemungkinan terjadinya

penunggakan akan semakin tinggi. Sebaliknya, adanya agunan akan mengurangi

kemungkinan terjadinya penunggakan terhadap pengembalian kredit.

Penelitian yang dilakukan oleh Triwibowo (2009) mengenai faktor-faktor

yang mempengaruhi pengembalian kredit bermasalah pada BPR Rama Ganda

Bogor menyimpulkan bahwa omzet memiliki hubungan negatif dengan

kelancaran pembayaran kredit debitur walaupun hal ini tidak berpengaruh secara

signifikan. Faktor yang mempengaruhi pengembalian kredit di dalam penelitian

ini adalah jumlah tanggungan keluarga dan pengalaman dalam pengambilan

kredit.

Penelitian yang dilakukan oleh Muhammamah (2008) mengenai faktor

yang mempengaruhi tingkat pengembalian kredit Kupedes (studi kasus BRI unit

Cigudeg, Bogor) menunjukkan bahwa omzet usaha dan pengalaman dalam

pengambilan kredit adalah faktor yang menentukan tingkat kelancaran

pembayaran kredit. Metode analisis yang digunakan adalah regresi logistik

dengan tingkat kepercayaan sebesar 95 persen.

Penelitian yang dilakukan oleh Agustania (2009) mengenai faktor-faktor

menunjukkan bahwa dengan taraf nyata sebesar 10 persen adanya pinjaman

terhadap pihak lain, omzet usaha, dan besarnya jumlah pinjaman mempengaruhi

tingkat pengembalian. Adanya pinjaman terhadap pihak lain berdampak negatif

terhadap kelancaran pembayaran kredit, sedangkan omzet usaha dan besarnya

jumlah pinjaman berpengaruh positif terhadap tingkat pengembalian kredit.

Limsombunchai, Gan, dan Lee (2005) di dalam penelitiannya yang

berjudul An Analysis of Credit Scoring for Agricultural Loans in Thailand menemukan bahwa total nilai aset, capital turnover ratio, dan durasi kerjasama di antara bank dan debitur mempengaruhi tingkat kelancaran pengembalian kredit.

Semakin besar total nilai aset maka semakin lancar pengembalian kredit debitur.

Akan tetapi, semakin besar capital turnover ratio dan semakin lama durasi kerjasama di antara bank dan debitur maka semakin besar kemungkinan terjadinya

penunggakan kredit.

Penelitian mengenai faktor-faktor yang mempengaruhi pengembalian

KUPERTA (Studi kasus di Kabupaten Takalar Provinsi Sulawasi Selatan) yang

dilakukan oleh Sulaiman (2006) menunjukkan bahwa jumlah pinjaman, jarak di

antara rumah debitur dan bank pelaksana, adanya usaha sampingan, lama

pinjaman yang lebih dari satu tahun, dan pendidikan yang lebih dari SMA

memiliki peranan yang siginifikan di dalam tingkat kelancaran pengembalian

kredit.

Rachmat (2011) di dalam penelitiannya mengenai faktor-faktor yang

mempengaruhi pengembalian pembiayaan agribisnis pada bank umum syariah

(studi kasus pada BMI Cabang Depok) menemukan bahwa jumlah tanggungan

keluarga, pendapatan usaha, lama usaha, dan jenis usaha berpengaruh nyata

terhadap pengembalian pembiayaan. Penelitian ini dilakukan dengan

menggunakan metode regresi logistik dengan tingkat kepercayaan sebesar 95

persen.

Haloho (2010) melakukan penelitian yang berjudul Analisis Faktor-Faktor

yang Mempengaruhi Tingkat Pengembalian Kredit Mikro PT BPD JaBar Banten

KCP Darmaga menemukan bahwa faktor usia, tingkat pendidikan, serta jaminan

dengan menggunakan metode analisis regresi logistik, dan memiliki tingkat

kepercayaan sebesar 90 persen.

2.3 Pengaruh Repayment capacity Terhadap Kelancaran Kredit

Penelitian yang dilakukan oleh Irawati (2011) mengenai faktor yang

mempengaruhi realisasi KUR di BRI Unit Cibinong, Bogor menggunakan analisis

regresi linier berganda. Hasil penelitian dengan metode ini menunjukkan bahwa

omzet memiliki nilai positif walaupun tidak signifikan, sedangkan repayment capacity memiliki nilai negatif walaupun tidak signifikan.

Penelitian yang dilakukan oleh Lubis (2009) di BRI Unit Cibungbulang

mengenai faktor-faktor yang mempengaruhi kelacaran pembayaran KUR di BRI

Cibungbulang menunjukkan bahwa omzet bernilai positif dan siginifikan terhadap

tingkat kelancaran pembayaran kredit, akan tetapi repayment capacity memiliki korelasi negatif dan tidak siginifikan. Hal ini sesuai dengan nilai Non-Performing Loan yang bernilai cukup besar, yaitu 35,61 persen.

Auditiya (2011) di dalam penelitiannya mengenai analisis faktor-faktor

yang mempengaruhi pengembalian kredit usaha rakyat mikro menunjukkan

bahwa repayment capacity berpengaruh positif terhadap tingkat kelancaran pengembalian kredit, akan tetapi tidak berpengaruh secara signifikan.

Faktor-faktor yang berpengaruh secara signifikan terhadap pengembalian kredit adalah

jarak tempat tinggal dengan BRI dan omzet usaha.

2.4 Faktor-Faktor yang Mempengaruhi Repayment capacity

Durguner dan Katchova (2011) melakukan penelitian yang berjudul

Repayment capacity of Farmers: A Balanced Panel Data Approach untuk menemukan faktor-faktor yang mempengaruhi nilai repayment capacity petani. Penelitian ini dilakukan dengan menggunakan data time series mulai dari tahun 2000 hingga 2006 terhadap 184 orang petani di Illinois. Hasil dari penelitian ini

responden maka nilai repayment capacity yang dimiliki akan semakin besar, akan tetapi nilai tersebut mengalami penurunan setelah mencapai tingkat usia tertentu.

Penelitian yang dilakukan oleh Zech dan Pederson (2003) menunjukkan

bahwa turnover ratio mempengaruhi nilai repayment capacity secara positif, besarnya pengeluaran rumah tangga berpengaruh secara negatif, dan debt-to-asset ratio mempengaruhi nilai repayment capacity secara negatif. Usia responden berpengaruh secara negatif walaupun tidak signifikan.

Penelitiaan ini berbeda dengan penelitian yang telah dilakukan oleh

Durguner dan Katchova (2011) serta penelitian Zech dan Pederson (2003).

Perbedaan dapat dilihat pada skala usaha yang digunakan, metode perhitungan

repayment capacity, ketersediaan data yang dapat digunakan, dan jenis kredit yang menjadi objek penelitian. Akan tetapi, penelitian ini menggunakan penelitian

yang dilakukan oleh Durguner dan Katchova (2011) dan Zech dan Pederson

sebagai acuan di dalam penentuan variabel yang diperkirakan akan mempengaruhi

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

3.1.1 Peranan Kredit di Dalam Usaha

Pada hakikatnya setiap perusahaan akan membutuhkan tambahan modal

untuk dapat berkembang. Menurut Murray dan Nelson (1960) ada beberapa

sumber tambahan modal, yaitu savings, family arrangement, incorporation, leasing, purchase contracts, vertical integration, dan credit. Ketujuh sumber ini memiliki keunggulan dan kekurangannya masing-masing, sehingga satu sumber

yang tepat untuk suatu usaha belum tentu tepat digunakan untuk usaha lain yang

memiliki karakteristik yang berbeda.

Salah satu sumber tambahan modal yang umum digunakan adalah kredit.

Hal ini disebabkan karena kredit relatif lebih menguntungkan jika dibandingkan

dengan sumber lainnya, dengan bunga sebagai harga yang harus dibayar oleh

debitur setelah mendapatkan kredit. Besarnya nilai kredit yang diberikan

bergantung kepada cash flow perusahaan, sehingga penting bagi calon debitur untuk memiliki pencatatan keuangan usahanya.

Berdasarkan Nicholson (2002), ada tiga faktor di dalam fungsi produksi,

yaitu capital, land, dan labor. Ketiga faktor ini akan mempengaruhi output yang dihasilkan, yang pada akhirnya akan mempengaruhi profit yang didapatkan oleh

perusahaan. Penambahan dana yang didapatkan dari kredit akan memberikan

kesempatan bagi pemilik usaha untuk meningkatkan profit yang didapatkan

dengan cara menambah nilai faktor yang mempengaruhi fungsi produksi

perusahaan.

3.1.2 Risiko Kredit

Bank menghadapi risiko gagal bayar di dalam setiap transaksi kredit yang

diberikan kepada debitur. Non-performingloan atau kredit yang mengalami gagal bayar dapat diakibatkan oleh faktor internal debitur, seperti moral hazard, maupun faktor eksternal debitur, seperti keadaan ekonomi yang menyebabkan

penurunan profit yang mengakitbatkan debitur tidak dapat memenuhi kewajiban

Penilaian kredit perlu dilakukan untuk meminimalisir kemungkinan

terjadinya gagal bayar. Faktor-faktor yang dinilai dari calon debitur menurut

Dendawijaya (2005) adalah:

a) Character

Karakter dari calon debitur akan menentukan menunjukkan willingness to pay atau kemauan untuk mengembalikan kredit dari calon debitur. Penilaian karakter dapat dilakukan dengan cara melakukan wawancara

terhadap pihak-pihak yang merekomendasikan calon debitur maupun

melihat sejarah kredit calon debitur, baik di bank yang sama maupun

bank lainnya.

b) Capacity

Kapasitas menunjukkan kemampuan calon debitur di dalam

mengembalikan kredit yang telah didapatkan. Penilaian terhadap

kapasitas calon debitur dilakukan dengan menganalisis cash flow usaha, menganalisis repayment capacity, dan memproyeksikan pertumbuhan usaha jika mendapatkan kredit.

c) Condition of economy

Kondisi perekonomian secara makro akan mempengaruhi usaha yang

dimiliki calon debitur, baik secara langsung maupun tidak langsung.

Faktor-faktor yang dipertimbangkan antara lain trend usaha, kondisi politik, dan kondisi sosial budaya.

d) Collateral

Agunan adalah jaminan yang diberikan oleh calon debitur kepada

pihak perbankan. Pada umumnya jaminan yang diberikan berbentuk

barang yang memiliki nilai yang hampir sama dengan jumlah kredit

yang diberikan.

e) Capital

Kapital adalah besarnya modal selain kredit yang dimiliki oleh calon

debitur. Penilaian terhadap kapital calon debitur dapat dilakukan

Jika calon debitur dinilai tidak memenuhi salah satu dari kelima

persyaratan ini, maka pihak bank akan menolak memberikan kredit yang telah

diajukan. Hal ini sesuai dengan prinsip kehati-hatian yang dijalankan oleh bank.

Hanya saja pada kredit mikro collateral atau jaminan bukanlah persyaratan yang harus dipenuhi oleh calon debitur.

Debitur kredit mikro pada umumnya tidak memiliki jaminan, akan tetapi

menurut Aghion dan Murdoch (2005) ada beberapa langkah yang dapat diambil

oleh pihak perbankan untuk meminimalisir kemungkinan terjadinya penunggakan.

Langkah-langkah tersebut adalah :

1) Melakukan perjanjian di mana jika debitur gagal mengembalikan dana

kredit yang diterima maka debitur tidak akan mendapatkan kredit di

kemudian hari.

2) Memberikan dana kredit secara bertahap.

3) Melakukan komunikasi dengan pihak perbankan lainnya mengenai

status kredit debitur, sehingga debitur tidak dapat mengajukan kredit

kepada bank lain jika telah mendapatkan kredit sebelumnya.

4) Frekuensi pembayaran yang diperbanyak, sehingga gejala awal

kemungkinan terjadinya penunggakan dapat terdeteksi lebih cepat.

5) Melakukan pendekatan yang lebih fleksibel terhadap jaminan yang

harus dimiliki oleh calon debitur.

Pada kredit makro jaminan yang dimiliki oleh debitur memiliki nilai

yang sama atau lebih besar jika dibandingkan dengan jumlah kredit

yang didapatkan. Akan tetapi, pada kredit mikro jaminan yang

dimiliki oleh debitur tidak harus memiliki nilai yang sama atau lebih

besar dari jumlah kredit yang didapatkan, tetapi memiliki nilai atau

value yang bersifat personal terhadap debitur. Dengan pendekatan ini maka hampir semua calon memiliki aset yang dapat dijadikan

jaminan.

6) Financial Collateral.

Pihak perbankan dapat meminimalisir terjadinya kegagalan

pembayaran dengan cara mengajukan persyaratan keuangan usaha

harus dapat menunjukkan keadaan keuangan usaha yang dimiliki dan

besarnya jumlah uang yang dapat disisihkan untuk dimasukkan ke

dalam tabungan. Dana yang disimpan di dalam tabungan ini dapat

digunakan sebagai jaminan kepada pihak perbankan.

7) Mengumpulan informasi mengenai calon debitur sebelum

memberikan kredit.

Informasi yang dikumpulkan oleh staf dari pihak perbankan melalui

wawancara dan kunjungan lapangan terbukti lebih efektif di dalam

penyaringan debitur jika dibandingkan dengan informasi yang

didapatkan hanya dari laporan keuangan usaha calon debitur.

3.1.3 Penilaian Repayment capacity di Dalam Pemberian Kredit

Salah satu faktor penting di dalam penilaian calon debitur adalah capacity atau kapasitas usaha calon debitur. Faktor ini akan menunjukkan sejauh mana

kemampuan calon debitur mampu mengembalikan kredit yang diterima. Menurut

Dendawijaya (2005), hal yang perlu dianalisis di dalam menilai kapasitas calon

debitur adalah :

1) Jadwal pembangunan proyek calon debitur

2) Rencana produksi dan penjualan

3) Proyeksi laba/rugi

4) Proyeksi cash flow

5) Kemampuan manajerial pemilik usaha

6) Kemampuan calon debitur di dalam memenuhi kewajibannya terhadap

pihak lain.

Salah satu output dari penilaian terhadap kapasitas calon debitur adalah repayment capacity. Besarnya nilai repayment capacity yang dimiliki oleh calon debitur akan menentukan besarnya jumlah kredit yang akan didapatkan. Pada

kredit non-program, nilai repayment capacity didapatkan dengan melakukan perhitungan selisih di antara omzet usaha dan pengeluaran usaha. Akan tetapi,

untuk Kredit Usaha Rakyat nilai repayment capacity didapatkan dengan menghitung selisih di antara pendapatan usaha, pengeluaran usaha, dan

3.2 Kerangka Operasional

Kredit Usaha Rakyat pada dasarnya adalah kredit semi-program yang

bertujuan untuk meningkatkan produktivitas usaha melalui pertambahan modal.

Dengan demikian, walaupun memiliki persyaratan yang relatif sederhana,debitur

tetap harus mengikuti peraturan kredit yang ditetapkan oleh pemerintah dan bank.

Debitur yang gagal mengembalikan kredit yang diterima setelah masa angsuran

selesai secara otomatis akan masuk ke dalam black list Bank Indonesia.

Ada lima prinsip yang dimiliki oleh pihak perbankan dalam menilai

kelayakan calon debitur sebelum memberikan kredit, yaitu capacity, capital, character, condition of economy, dan collateral. Kelima faktor ini dapat digunakan untuk menilai kelayakan seorang calon debitur dan menggambarkan

keadaan usaha yang dimiliki oleh calon debitur.

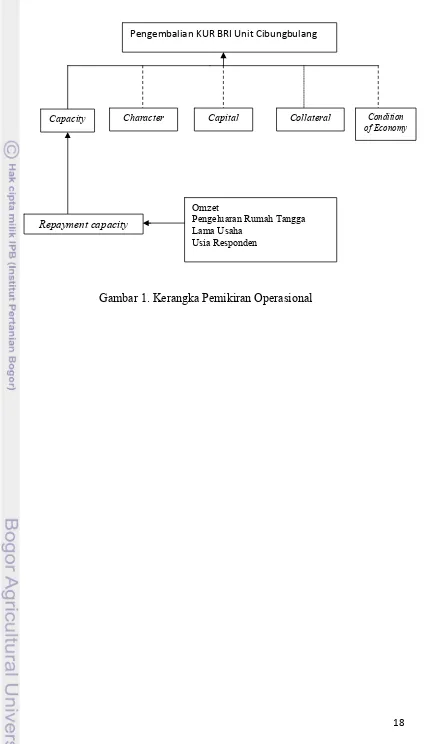

Dari kelima kriteria ini, kriteria utama yang digunakan di dalam Kredit

Usaha Rakyat untuk menilai kelayakan calon debitur adalah capacity. Capacity adalah kemampuan calon debitur dalam mengembalikan dana kredit yang

diterima. Kapasitas dapat dilihat dari cash flow usaha, omzet, dan proyeksi peningkatan usaha jika mendapatkan kredit. Pada akhirnya, output dari capacity adalah repayment capacity yang menunjukkan kemampuan membayar calon debitur. Nilai dari repayment capacity menunjukkan ability to pay atau kemampuan membayar debitur.

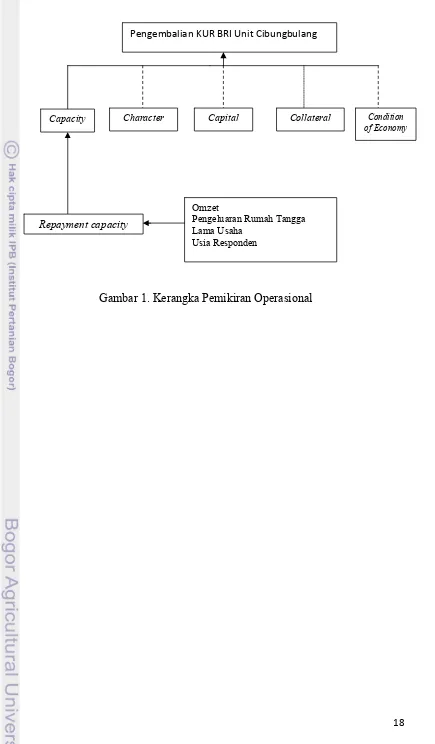

Ada beberapa faktor yang diduga mempengaruhi repayment capacity, yaitu omzet usaha, debt-to-asset ratio, working capital ratio, pengeluaran rumah tangga, lama usaha, dan usia responden. Keenam faktor ini dipilih sesuai dengan

referensi penelitian terdahulu dan melalui diskusi yang dilakukan dengan pihak

yang merupakan ahli di bidang kredit mikro. Akan tetapi dikarenakan

keterbatasan data, maka faktor yang akan digunakan di dalam model adalah

omzet, besarnya pengeluaran rumah tangga, lamanya usaha telah berdiri, serta

usia responden.

Omzet merupakan pendapatan yang didapatkan dari usaha yang dimiliki

Pengeluaran rumah tangga adalah besarnya biaya yang harus dikeluarkan

oleh debitur untuk memenuhi kebutuhan keluarga. Pada umumnya pengeluaran

rumah tangga bukanlah faktor yang diperhitungkan di dalam penilaian repayment capacity, akan tetapi pada usaha mikro, kecil, dan menengah pengeluaran rumah tangga dan pengeluaran usaha tidak terpisah, sehingga besarnya pengeluaran

rumah tangga berdampak langsung terhadap pendapatan bersih usaha. Oleh

karena itu, pengeluaran rumah tangga diduga berdampak negatif terhadap nilai

repayment capacity.

Lama usaha adalah lamanya suatu usaha telah berdiri. Semakin lama suatu

usaha telah berdiri maka pengalaman debitur di dalam bidang usahanya akan

semakin banyak. Dengan demikian lama usaha diduga berpengaruh positif

terhadap nilai repayment capacity.

Usia responden menunjukkan tingkat kedewasaan responden. Selain itu,

usia responden juga mempengaruhi kemampuan rasional debitur, sehingga

semakin bertambah usia responden diduga nilai repayment capacity yang dimiliki akan semakin besar.

Dari penjelasan di atas, maka diduga ada korelasi positif di antara

repayment capacity dan tingkat kelancaran pengembalian KUR. Faktor-faktor yang diduga memiliki dampak terhadap repayment capacity adalah omzet, pengeluaran rumah tangga, lama usaha, dan usia responden. Semua variabel ini

Gambar 1. Kerangka Pemikiran Operasional Pengembalian KUR BRI Unit Cibungbulang

Condition of Economy Collateral

Capital Character

Capacity

Omzet

Pengeluaran Rumah Tangga Lama Usaha

IV. METODE PENELITIAN

4.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada tanggal 3 Januari 2012 hingga 20 Februari

2012 pada PT. Bank Rakyat Indonesia Unit Cibungbulang. Pemilihan lokasi

penelitian dilakukan secara purposive atau sengaja, dikarenakan BRI Unit Cibungbulang merupakan salah satu Unit yang mengalami penurunan Non-Performing Loan yang signifikan sejak penelitian terdahulu pada tahun 2009, serta aksesibilitas penulis terhadap responden yang akan diteliti.

4.2 Jenis dan Sumber Data

Penelitian ini dilakukan dengan mengumpulkan data yang berasal dari dua

sumber, yaitu:

1) Data Primer

Di dalam penelitian ini, data primer didapatkan dengan melakukan

wawancara baik secara kunjungan dengan menggunakan bantuan

kuesioner. Data primer juga didapatkan dengan melakukan wawancara

terhadap Kepala Unit BRI Unit Cibungbulang dan Mantri yang

langsung melihat kondisi lapangan debitur.

2) Data Sekunder

Data sekunder pada penelitian ini diperoleh dari data internal BRI

nasional berupa data KUR secara nasional, BRI Cabang Bogor berupa

penyaluran KUR di daerah Bogor, serta BRI Unit Cibungbulang

berupa data nasabah yang merupakan debitur KUR di bidang

agribisnis. Data sekunder juga diperoleh dari jurnal, pedoman KUR

baik dari pihak BRI maupun pemerintah, serta Badan Pusat Statistik.

Data sekunder yang digunakan antara lain penyaluran kredit di

Indonesia, penyebaran kredit berdasarkan sektor usaha, dan jumlah

UMKM di Indonesia.

4.3 Metode Pengambilan Sampel

Populasi pada penelitian ini adalah nasabah KUR mikro BRI Unit

adalah 46 orang, dengan debitur yang bergerak di subsistem on-farm sebanyak 12 orang dan debitur yang bergerak di bidang off-farm sebanyak 34 orang. Pengambilan sampel dilakukan secara purposive dikarenakan keterbatasan akses, dengan total sampel yang akan digunakan sebanyak 36 orang, yaitu 11 debitur

yang bergerak di subsistem on-farm dan 25 orang bergerak di subsistem off-farm.

4.4 Metode Analisis Data

Analisis data akan dilakukan dengan cara analisis kualitatif dan analisis

kuantitatif. Analisis kualitatif berupa tabulasi yang menjelaskan karakteristik

nasabah, sedangkan analisis kuantitatif menggunakan analisis regresi logistik dan

regresi berganda. Data kuantitatif akan diolah dengan mengguanakan software Minitab 16, sedangkan analisis kualitatif akan digunakan untuk mendukung hasil

yang didapatkan dari analisis kuantitatif.

4.4.1 Analisis Kualitatif

Analisis kualitatif akan dilakukan dengan metode deskriptif. Data akan

disajikan di dalam bentuk tabulasi dan akan disortir berdasarkan kesamaan

jawaban atau persamaan lainnya. Metode ini digunakan untuk melihat gambaran

keadaan responden yang diteliti.

Terdapat tiga karakter yang akan dijelaskan dengan analisis deskriptif,

yaitu karakter individu, karakter usaha, dan karakter kredit. untuk analisis faktor

yang mempengaruhi kredit ketiga karakteristik ini akan dihubungkan dengan

kelancaran kredit, sedangkan untuk analisis faktor yang mempengaruhi repayment capacity ketiga karakteristik ini akan dihubungkan dengan nilai repayment capacity responden.

Karakteristik individu yang akan dijelaskan dengan metode ini adalah jenis

kelamin, usia responden, serta pengeluaran rumah tangga. Sedangkan untuk

karakteristik usaha responden akan dijelaskan mengenai lama usaha dan omzet

usaha. Untuk karakteristik kredit, akan dijelaskan mengenai tingkat kelancaran

pengembalian kredit, ada tidaknya agunan, total angsuran, jumlah kredit, dan

4.4.2 Analisis Kuantitatif

Pada penelitian ini analisis kuantitatif akan dilakukan dengan

menggunakan dua metode regresi, yaitu metode regresi logistik untuk analisis

faktor-faktor yang mempengaruhi tingkat kelancaran pengembalian kredit dan

metode regresi berganda yang akan digunakan untuk analisis faktor-faktor yang

mempengaruhi nilai repayment capacity responden.

4.4.2.1 Faktor-Faktor yang Mempengaruhi Tingkat Kelancaran Pengembalian Kredit

Metode yang digunakan untuk meneliti faktor-faktor yang mempengaruhi

tingkat kelancaran pengembalian kredit adalah metode analisis regresi logistik.

Regresi logistik adalah analisis regresi yang digunakan untuk menerangkan

hubungan di antara variabel prediktor dan varibel respon di mana variabel respon

memiliki nilai yang bersifat kualitatif. Variabel prediktor adalah variabel bebas

yang diduga akan mempengaruhi variabel respon. Model logit secara umum

adalah :

ln = β0 + β1X1 + β2X2 + βiXi ……….. (1)

Di mana :

Li = Variabel respon

β0 = Konstanta

βi = Koefisien variabel ke-i Xi = Variabel ke-i

Di dalam penelitian ini, regresi logistik yang digunakan adalah regresi

logistik biner, yaitu regresi di mana variabel respon hanya memiliki dua value (Gujarati 2003), yaitu lancar dan tidak lancar.

Model regresi logistik yang akan dipakai di dalam penelitian ini

bertujuan untuk mengetahui pengaruh faktor yang berpengaruh terhadap tingkat

kelancaran pengembalian kredit. Model yang akan digunakan adalah :

Yij = f (Xij)

Di mana :

Yij = Tingkat kelancaran pengembalian kredit , dengan tidak lancar

Xij = variabel bebas, terdiri dari :

X1 = Repayment capacity (Rp/bulan)

X2 = Omzet usaha (Rp/bulan)

X3 = Agunan; bernilai (0) jika responden tidak memiliki agunan,

dan (1) jika responden memiliki agunan. .

X4 = Total angsuran responden (Rp/bulan)

4.4.2.2 Faktor-Faktor yang Mempengaruhi Nilai Repayment capacity

Metode yang digunakan untuk menemukan faktor-faktor yang

mempengaruhi nilai repayment capacity adalah metode regresi berganda. Regresi berganda adalah regresi di mana variabel respon dipengaruhi oleh dua atau lebih

variabel prediktor (Gujarati 2003). Model regresi berganda secara umum adalah :

……….(2)

Di mana :

Yi= variabel respon β1 = Konstanta

βi = Konstanta variabel ke-i Xi = Variabel ke-i

Di dalam penelitian ini, regresi berganda akan digunakan untuk

menemukan faktor-faktor yang mempengaruhi nilai repayment capacity. Model yang akan digunakan adalah:

Yij = f (Xij)

Di mana :

Yij = Nilai repayment capacity (Rp/bulan)

Xij = Variabel bebas, terdiri dari :

X1 = Omzet usaha (Rp/bulan)

X2 = Pengeluaran rumah tangga (Rp/bulan)

X3 = Lama usaha (Tahun)

X4 = Usia responden (Tahun) 4.5 Definisi Operasional

1) Pengembalian kredit yang bersifat lancar adalah pengembalian

yang tidak mengalami kendala di dalam pembayarannya dan sesuai

2) Pengembalian kredit yang bersifat menunggak adalah

pengembalian kredit yang mengalami kendala di dalam proses

pembayarannya dan membutuhkan waktu yang lebih lama dari

waktu yang telah ditetapkan.

3) Repayment capacity adalah kapasitas responden di dalam mengembalikan dana kredit yang didapatkan. Nilai repayment capacity maksimal mencapai 75 persen dari total pendapatan bersih.

4) Omzet usaha adalah pendapatan total usaha selama satu bulan.

5) Agunan adalah jaminan yang dapat disediakan oleh debitur.

Agunan bukanlah syarat mutlak di dalam pengajuan permohonan

KUR, dengan demikian tidak semua debitur memiliki agunan.

6) Total angsuran responden adalah nilai total yang harus dibayar oleh

responden setiap bulannya. Total angsuran terdiri dari angsuran

pokok dan angsuran bunga.

Lama usaha adalah lamanya suatu usaha telah berdiri. Di dalam

penelitian ini lama usaha memiliki satuan tahun.

V. GAMBARAN UMUM BRI

5.1 Sejarah Bank Rakyat Indonesia

BRI didirikan oleh Raden Bei Aria Wirjaatmadja pada tanggal 16

Desember 1895 di Purwokerto, Jawa Tengah. Pada tahun 1992 pemerintah

mengeluarkan Peraturan Pemerintah RI No.21 dan Undang-Undang Perbankan

No. 7 yang menjadikan BRI sebagai bank milik pemerintah dengan nama PT.

Bank Rakyat Indonesia. Akan tetapi, pada bulan Oktober 2003 BRI berubah

menjadi perusahaan terbuka yang berganti nama menjadi PT. Bank Rakyat

Indonesia, Tbk atau Bank BRI.

5.2 Visi dan Misi Bank Rakyat Indonesia

Visi yang dimiliki oleh BRI adalah “Menjadi bank komersial terkemukan

yang selalu mengutamakan kepuasan nasabah”. Sesuai dengan visi ini semua

program yang dimiliki oleh BRI bertujuan untuk meningkatkan kepuasan nasabah.

Bank Rakyat Indonesia memiliki tiga misi, yaitu :

1) Melakukan kegiatan perbankan yang terbaik dengan memprioritaskan

pelayanan kepada Usaha Mikro, Kecil, dan Menengah untuk menunjang

perekonomian masyarakat.

2) Memberikan pelayanan prima kepada nasabah melalui jaringan kerha yang

tersebar luas dan didukung sumber daya manusia (SDM) yang professional

dengan melakukan praktek tata kelola perusahaan yang baik (Good Corporate Governance).

3) Memberikan keuntungan dan manfaat seoptimal mungkin kepada berbagai

pihak yang berkepentingan.

5.3 Gambaran Umum BRI Cibungbulang

Pada tahun 1973 presiden mengeluarkan Instruksi Presiden Republik

Indonesia Nomor 4 Tahun 1973 mengenai unit desa. Inpres ini bertujuan untuk

membantu masyarakat pedesaan, khususnya kepada masyarakat yang bergerak di

juga bertujuan untuk menjamin terlaksananya program peningkatan produksi

pertanian yang efisien.

Salah satu bentuk implementasi dari instruksi ini adalah dibentuknya Bank

Rakyat Indonesia unit desa yang berfungsi untuk melayani kebutuhan perbankan

masyarakat pedesaan yang menjadi wilayah kerja unit tersebut. Setiap BRI unit

desa diperbolehkan membawahi lebih dari satu wilayah unit desa, sehingga

meningkatkan kefesienan kinerjanya. Kegiatan perbankan yang dilayani oleh BRI

Unit Desa adalah pelayanan kredit (BIMAS dan non BIMAS) serta pelayanan

tabungan.

BRI Unit Cibungbulang adalah salah satu BRI Unit Desa yang berada di

wilayah Kota Bogor. BRI Unit Cibungbulang berdiri sejak tahun 1974 dan

terletak di Kampung Babakan Cibatok, Desa Cibatok I, Kecamatan Cibungbulang,

Kabupaten Bogor. Wilayah kerja BRI Unit Cibungbulang meliputi desa-desa yang

terletak wilayah Kecamatan Cibungbulang dan Kecamatan Pamijahan.

Ada tiga produk perbankan yang dilayani oleh BRI Unit Cibungbulang,

yaitu :

1) Tabungan, yang terdiri dari tabungan Simpedes dan Britama

2) Pinjaman, yang terdiri dari Kupedes dan KUR

3) Jasa bank lainnya, seperti ATM, pembayaran listrik dan telepon,

pembayaran kendaraan, pembayaran PBB, jasa transfer, dan kliring.

Pelayanan jasa ini bertujuan untuk meningkatkan profit on balance sheet melalui fee based income.

Hingga November 2011, BRI Unit Cibungbulang telah memberikan dana

KUR sebesar Rp 984.420.971,00 dengan total debitur sebanyak 214 orang. Nilai

Non-Performing Loan (NPL) BRI Unit Cibungbulang hingga November 2011 adalah 18,37 persen. Nilai ini sudah menurun jika dibandingkan dengan

tahun-tahun sebelumnya di mana NPL dapat mencapai 35 persen.

5.4 Struktur Organisasi BRI Unit Cibungbulang

BRI Unit Cibungbulang dipimpin oleh seorang Kepala Unit yang

membawahi dua orang mantri, dua orang teller, dan dua orang deskman. Setiap bagian memiliki fungsi dan tugasnya masing-masing. Meskipun demikian, ada

bagian akan mempengaruhi kinerja bagian lainnya. Struktur organisasi BRI Unit

Cibungbulang dapat dilihat pada Gambar 2.

Gambar 2. Struktur Organisasi BRI Unit Cibungbulang

5.5 Mekanisme Penyaluran KUR

Bank Rakyat Indonesia Unit Cibungbulang adalah satu dari BRI Unit

lainnya yang melayani debitur KUR. Hanya saja sesuai dengan ketentuan yang

berlaku, BRI Unit hanya dapat menyalurkan KUR mikro dengan plafond maksimum sebesar Rp 20.000.000. Walaupun hanya menyalurkan KUR mikro,

tetapi prosedur pemberian kredit tidak dibedakan dengan prosedur kredit lainnya.

Calon debitur harus memenuhi persyaratan yang ditetapkan oleh BRI sebelum

mendapatkan kredit.

Untuk dapat mengajukan permohonan kredit, calon debitur harus terlebih

dahulu mengisi formulir yang terdapat di BRI Unit. Formulir yang diajukan oleh

calon debitur akan ditindaklanjuti oleh satu orang mantri yang bertugas untuk

melakukan penilaian terhadap kelayakan usaha calon debitur. Mantri akan

memerisa keadaan keuangan usaha calon debitur, menentukan persentase proyeksi

peningkatan usaha jika calon debitur mendapatkan kredit, dan menghitung

repayment capacity calon debitur. Selain melakukan perhitungan terhadap kondisi keuangan usaha, mantri juga akan melakukan inspeksi langsung untuk melihat

keadaan usaha yang dimiliki oleh calon debitur. Inspeksi ini dilakukan untuk

memastikan bahwa usaha yang dimiliki oleh calon debitur bukan usaha fiktif dan

untuk melihat kondisi riil usaha. Di dalam inspeksi ini mantri juga akan

mewawancarai penduduk sekitar untuk mendapatkan gambaran mengenai karakter

calon debitur. Selain melihat kondisi usaha, mantri juga akan melakukan Kepala Unit

kunjungan ke rumah calon debitur. Kunjungan ini bertujuan untuk memastikan

alamat yang dimiliki oleh calon debitur sesuai dengan alamat yang diberikan

kepada Bank Rakyat Indonesia. Hasil dari penilaian ini akan diperiksa oleh

Kepala Unit yang akan menentukan apakah calon debitur layak mendapatkan

kredit atau tidak. Jika calon debitur dinilai layak mendapatkan kredit, maka

VI. KARAKTERISTIK RESPONDEN

6.1 Karakteristik Responden Berdasarkan Tingkat Kelancaran Pengembalian Kredit

Di dalam penelitian ini terdapat 36 orang responden, dengan proporsi 31

orang berjenis kelamin pria dan lima orang responden berjenis kelamin wanita.

Seluruh responden mengajukan kredit untuk usaha yang bergerak di bidang

agribisnis, baik di subsistem on-farm maupun off-farm. Dari jumlah keseluruhan responden, enam debitur tercatat mengalami penunggakan di dalam pembayaran

kredit, sedangkan 30 responden lainnya tergolong ke dalam debitur dengan

pembayaran lancar.

Karakteristik responden menggambarkan karakter responden yang akan

mempengaruhi responden di dalam kelancaran pembayaran kredit yang

didapatkan. Karakter responden dapat dibedakan menjadi tiga bagian, yaitu

karakter individu responden, karakter usaha responden, dan karakteristik kredit

responden.

Karakteristik individu responden terdiri dari jenis kelamin, usia, dan

jumlah tanggungan di dalam keluarga. Karakteristik usaha responden terdiri dari

omzet usaha, repayment capacity dan lama usaha. Sedangkan untuk karakteristik kredit responden terdiri dari jumlah kredit yang diberikan, jumlah angsuran per

bulan, ada tidaknya agunan, dan lama angsuran.

6.1.1 Karakteristik Individu Responden

1) Jenis Kelamin

Pada penelitian terdahulu, Lubis (2009) menyatakan bahwa responden

berjenis kelamin wanita memiliki kecenderungan untuk mengalami

penunggakan di dalam pengembalian kredit jika dibandingan dengan debitur

yang berjenis kelamin pria. Akan tetapi, pada penelitian Agustania (2009),

jenis kelamin tidak memiliki pengaruh nyata terhadap tingkat kelancaran

pembayaran kredit. Sebaran responden berdasarkan jenis kelamin dapat dilihat

Tabel 2. Sebaran Responden berdasarkan Jenis Kelamin dan Status Pengembalian Kredit

Jenis Kelamin

Lancar Menunggak Total

Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (orang) Proporsi (%) Pria

25 80,64 6 19,35 31 86,1

Wanita

5 100 0 0 5 13,9

Total

30 83,3 6 16,6 36 100

Berdasarkan Tabel 2 dapat dilihat bahwa semua responden wanita

memiliki status pembayaran kredit lancar, sedangkan untuk responden pria 19,35

persen mengalami penunggakan di dalam pembayaran kredit. Meskipun terdapat

responden pria yang menunggak, akan tetapi dapat dilihat bahwa perbandingan di

antara responden wanita dan pria tidak proporsional, dengan demikian jenis

kelamin tidak dapat dinyatakan memiliki pengaruh nyata di dalam tingkat

kelancaran pengembalian kredit.

2) Usia

Usia responden diduga memiliki pengaruh di dalam kelancaran

pembayaran kredit. Hal ini dikarenakan semakin dewasa seseorang maka

pengalamannya akan semakin banyak dan pola pikirnya juga akan semakin

rasional. Usia diduga bersifat positif terhadap tingkat kelancaran pembayaran

kredit. Sebagian besar responden berusia 43 tahun, dengan responden termuda

berusia 28 tahun dan responden tertua berusia 56 tahun. Sebaran usia

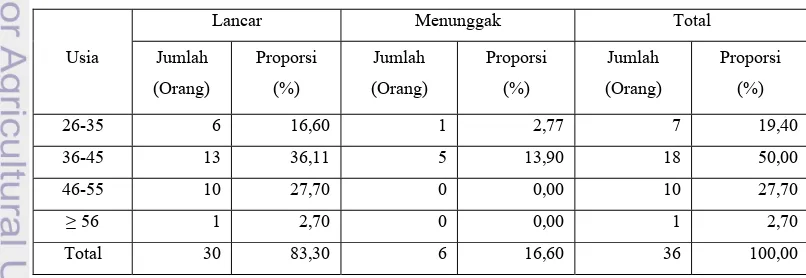

responden dapat dilihat di Tabel 3.

Tabel 3. Sebaran Responden berdasarkan Usia dan Status Pengembalian Kredit

Usia

Lancar Menunggak Total

Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%)

26-35 6 16,60 1 2,77 7 19,40

36-45 13 36,11 5 13,90 18 50,00

46-55 10 27,70 0 0,00 10 27,70

≥56 1 2,70 0 0,00 1 2,70

Berdasarkan Tabel 3 dapat dilihat bahwa 50 persen dari responden berusia

36 hingga 45 tahun, dengan proporsi 36,1 persen responden memiliki status

pembayaran lancar dan 13,9 persen debitur memiliki status pembayaran

menunggak. Dengan demikian, dapat dilihat bahwa usia tidak berdampak

terhadap tingkat kelancaran pengembalian kredit, dikarenakan baik responden

lancar maupun menunggak sebagian besar berada di satu kelompok usia.

3) Jumlah Tanggungan Keluarga

Jumlah tanggungan keluarga adalah jumlah individu yang dibiayai oleh

debitur. Dengan demikian, jumlah anggota keluarga akan mempengaruhi

besarnya jumlah pengeluaran rumah tangga debitur. Jumlah anggota keluarga

diduga berkorelasi negatif terhadap tingkat kelancaran kredit. Sebagian besar

responden memiliki jumlah tanggungan keluarga sebanyak dua orang, dengan

jumlah tanggungan keluarga paling sedikit sebanyak satu orang dan paling

banyak sebanyak enam orang. Sebaran responden berdasarkan jumlah

tanggungan keluarga dapat dilihat di Tabel 4.

Tabel 4. Sebaran Responden Berdasarkan Jumlah Tanggungan Keluarga dan Status Pengembalian Kredit

Jumlah Tanggungan

Keluarga

Lancar Menunggak Total Jumlah

(Orang)

Proporsi (%)

Jumlah (Orang)

Proporsi (%)

Jumlah (Orang)

Proporsi (%)

1 1 2,70 0 0,00 1 2,77

2 13 36,11 2 5,55 15 41,60

3 6 16,67 1 2.77 7 19,44

4 6 16,67 2 5,55 8 22,20

5 2 5,55 0 0 2 5,55

6 2 5,55 1 2,77 3 8,33

Total 30 83,33 6 16,60 36 100,00

Berdasarkan Tabel 4, dapat dilihat bahwa sebagian besar responden

memiliki dua orang tanggungan keluarga. Akan tetapi, debitur yang

menunggak tersebar di antara dua dan empat tanggungan keluarga. Proporsi ini

menunjukkan bahwa jumlah tanggungan keluarga memiliki pengaruh terhadap

6.1.2 Karakteristik Usaha Responden

1) Omzet Usaha

Omzet usaha adalah besarnya pendapatan kotor yang didapatkan setiap

bulannya. Nilai omzet diduga berkorelasi positif terhadap tingkat kelancaran

pembayaran kredit, dikarenakan omzet merupakan sumber pemenuhan

kebutuhan ekonomi responden. Semakin besar omzet usaha yang diterima,

maka semakin banyak dana yang dapat dimanfaatkan oleh responden. Sebagian

besar responden memiliki omzet sebesar Rp 12.000.000, dengan nilai omzet

terkecil sebesar Rp 2.500.000 dan nilai omzet terbesar sebesar Rp 75.000.000.

Sebaran omzet usaha responden dapat dilihat pada Tabel 5.

Tabel 5. Sebaran Responden Berdasarkan Omzet Usaha dan Status Pengembalian Kredit

Omzet

(juta

Rupiah)

Lancar Menunggak Total

Jumlah

(Orang)

Proporsi

(%)

Jumlah

(Orang)

Proporsi

(%)

Jumlah

(Orang)

Proporsi

(%)

≤ 5 2 5,55 0 0 2 5,55

>5-10 9 25,00 1 2,77 10 27,70

>10-15 13 36,11 0 0 13 36,10

>15-20 0 0,00 2 5,55 2 5,55

>20-25 3 8,33 2 5,55 5 13,88

>25-30 0 0 0 0,00 0 0,00

>30 3 8,33 1 2.77 4 11,11

Total 30 83,33 6 16,66 36 100,00

Berdasarkan Tabel 5, dapat dilihat bahwa 36,1 persen dari responden

memiliki omzet usaha yang berada di antara Rp 10 juta hingga Rp 15 juta.

Sebagian besar responden yang memiliki status menunggak memiliki omzet

usaha yang berada di antara Rp 15.000.000 hingga Rp 25.000.000. Hal ini

tidak sesuai dengan dugaan bahwa semakin besar omzet usaha maka semakin

lancar pengembalian kredit responden.

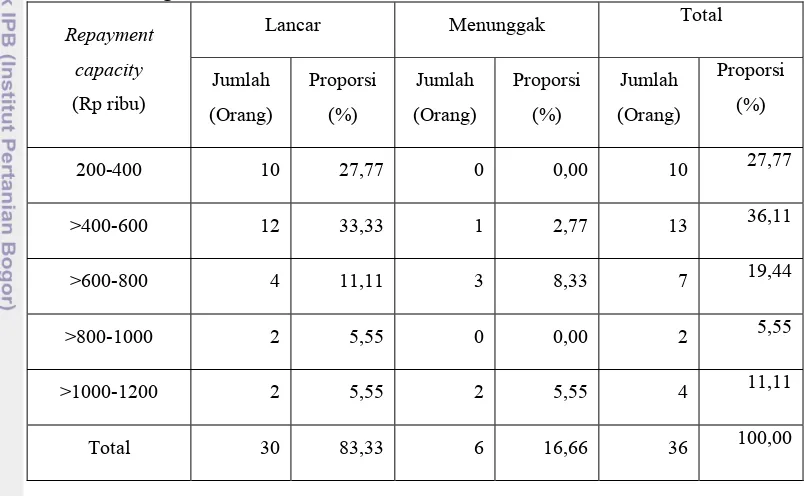

2) Repayment capacity

pihak perbankan harus mengetahui pendapatan bersih debitur, karena nilai

maksimal dari repayment capacity adalah 75 persen dari pendapatan bersih debitur pada satu satuan waktu.

Variabel ini diduga akan berkorelasi positif terhadap tingkat kelancaran

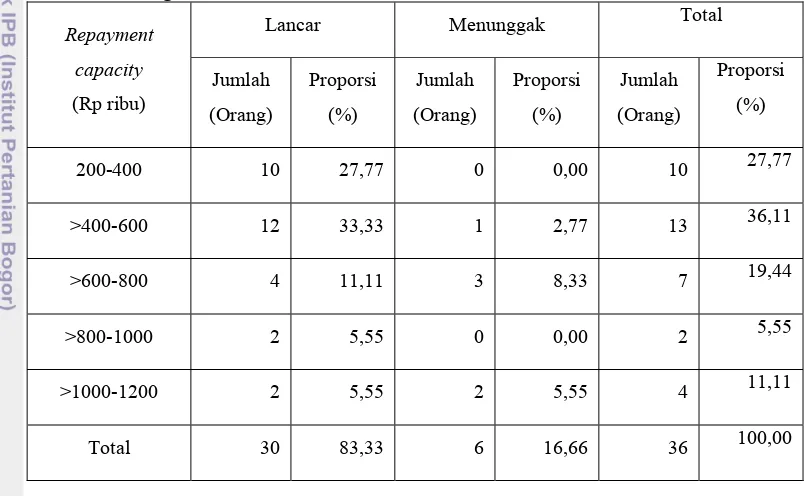

[image:32.595.114.516.298.546.2]pengembalian kredit. Sebagian besar responden memiliki nilai repayment capacity sebesar Rp 600.000, dengan nilai repayment capacity terkecil sebesar Rp 225.000 dan nilai repayment capacity terkecil sebesar Rp 1.200.000. Sebaran responden berdasarkan nilai repayment capacity dapat dilihat pada tabel berikut.

Tabel 6. Sebaran Responden berdasarkan Repayment capacity dan Status Pengembalian Kredit

Repayment

capacity

(Rp ribu)

Lancar Menunggak Total

Jumlah

(Orang)

Proporsi

(%)

Jumlah

(Orang)

Proporsi

(%)

Jumlah

(Orang)

Proporsi

(%)

200-400 10 27,77 0 0,00 10 27,77

>400-600 12 33,33 1 2,77 13 36,11

>600-800 4 11,11 3 8,33 7 19,44

>800-1000 2 5,55 0 0,00 2 5,55

>1000-1200 2 5,55 2 5,55 4 11,11

Total 30 83,33 6 16,66 36 100,00

Berdasarkan Tabel 6 sebagian besar responden memiliki nilai repayment capacity yang berada di antara Rp 400.000 hingga Rp 600.000. Dapat dilihat pula bahwa sebagian besar responden yang menunggak memiliki repayment capacity yang relatif lebih besar jika dibandingkan dengan responden yang lancar.

3) Lama Usaha

Lama usaha responden menunjukkan pengalaman responden di dalam

bidang usahanya. Pengalaman diduga berkorelasi positif terhadap tingkat

responden sudah mengerti mengenai usaha yang dimiliki berdasarkan trial and error. Selain itu, semakin lamanya suatu usaha berjalan menunjukkan bahwa responden mampu mengelola usaha yang dimiliki dengan baik sehingga

kemungkinan usaha respoden merugi di masa depan akan relatif lebih kecil.

Sebagian besar responden memiliki usaha yang telah berjalan selama 10 tahun,

dengan usaha yang paling muda telah berjalan selama satu tahun dan usaha

yang paling tua telah berjalan selama 20 tahun. Sebaran responden berdasarkan

lama usaha dapat dilihat di Tabel 7.

Tabel 7. Sebaran Responden berdasarkan Lama Usaha dan Status Pengembalian Kredit

Lama

Usaha

(Tahun)

Lancar Menunggak Total

Jumlah

(Orang)

Proporsi

(%)

Jumlah

(Orang)

Proporsi

(%)

Jumlah

(Orang)

Proporsi

(%)

1-5 14 38,88 3 8,33 17 47,22

6-10 11 30,55 2 5,55 13 36,11

11-15 4 11,11 1 2,77 5 13,88

16-20 1 2.77 0 0 1 2,77

Total 30 83,33 6 16,66 36 100,00

Berdasarkan Tabel 7, dapat dilihat bahwa sebagian besar responden

memiliki usaha yang berusia satu hingga lima tahun. Hal ini menunjukkan bahwa

rata-rata responden masih tergolong baru di dalam bidang usaha yang dijalankan.

Dapat dilihat pada Tabel 6 bahwa masing-masing responden yang lancar dan

menunggak sebagian besar memiliki usaha yang berusia satu hingga lima tahun,

sehingga lama usaha tidak terlalu berpengaruh terhadap tingkat kelancaran

pembayaran.

6.1.3 Karakteristik Kredit Responden

1) Jumlah Pinjaman

Jumlah pinjaman yang diberikan kepada responden bergantung kepada

besarnya jumlah repayment capacity responden tersebut. Semakin besar nilai kredit, maka semakin besar dana yang dapat dimanfaatkan oleh responden,

sehingga kemungkinan untuk meningkatkan profit yang didapatkan juga

kelancaran pembayaran. Sebagian besar responden memiliki jumlah pinjaman

sebesar Rp 5.000.000, dengan jumlah pinjaman terkecil sebesar Rp 3.000.000

dan jumlah pinjaman terbesar adalah Rp 20.000.000. Sebaran responden

[image:34.595.114.522.186.370.2]berdasarkan jumlah pinjaman dapat dilihat pada Tabel 8.

Tabel 8. Sebaran Responden berdasarkan Jumlah Pinjaman dan Status Pengembalian Kredit

Jumlah

Pinjaman

(Rp juta)

Lancar Menunggak Total

Jumlah

(Orang)

Proporsi

(%)

Jumlah

(Orang)

Proporsi

(%)

Jumlah

(Orang)

Proporsi

(%)

1-5 20 55,55 1 2,77 21 58,33

6-10 8 22,22 4 11,11 12 33,33

11-15 1 2,77 1 2,77 2 5,55

16-20 1 2,77 0 0,00 1 2,77

Total 30 83,33 6 16,67 36 100,00

Berdasarkan Tabel 7, dapat dilihat bahwa sebagian besar responden

mendapatkan pinjaman sebesar Rp 1 juta-Rp 5 juta, akan tetapi sebagian besar

responden yang mengalami penunggakan di dalam pembayaran justru

mendapatkan kredit dengan jumlah yang lebih besar, yaitu Rp 6 juta-Rp 10

juta. Hal ini tidak sesuai dengan dugaan awal, di mana semakin besar jumlah

kredit maka semakin lancar pengembalian kredit.

2) Jumlah Angsuran

Jumlah angsuran merupakan kewajiban yang harus dibayar oleh responden

setiap bulannya. Jumlah angsuran berbeda-beda dari satu responden dengan

responden lainnya, bergantung kepada jumlah kredit yang didapatkan dan lama

angsuran. Jumlah angsuran diduga berkorelasi negatif terhadap tingkat

kelancaran pembayaran, sehingga semakin tinggi nilai angsuran maka semakin

besar kemungkinan terjadinya penunggakan di dalam pembayaran kredit.

Sebagian besar responden harus membayar angsuran sebesar Rp 657.100,

sedangkan responden dengan jumlah angsuran terkecil harus membayar

sebesar Rp 190.900 dan responden dengan jumlah angsuran terbesar harus

membayar senilai Rp 1.037.333. Sebaran responden berdasarkan jumlah

Tabel 9. Sebaran Responden berdasarkan Jumlah Angsuran dan Status Pengembalian Kredit

Jumlah Angsuran (Rp .000)

Lancar Menunggak Total

Jumlah (Orang)

Proporsi (%)

Jumlah (Orang)

Proporsi (%)

Jumlah (Orang)

Proporsi (%)

100-300 17 47,22 1 2,77 18 50,00 >300-500 7 19,44 2 5,55 9 25,00 >500-700 4 11,11 2 5,55 6 16,66 >700-900 2 5,55 1 2,77 3 8,33 Total 30 83,33 6 16,66 36 100,00

Pada Tabel 9 dapat dilihat bahwa 50 persen dari total responden memiliki

angsuran sebesar Rp 100.000 hingga Rp 300.000. Responden dengan

status pembayaran menunggak sebagian besar memiliki angsuran sebesar Rp

300.000 hingga Rp 700.000. Hal ini menunjukkan bahwa besarnya angsuran

memiliki dampak terhadap tingkat kelancaran pembayaran kredit responden.

Semakin besar jumlah angsuran, semakin besar dana yang harus disisihkan

oleh responden dari pendapatan yang diterima.

3) Lama Angsuran

Lama angsuran akan berdampak terhadap nilai angsuran yang harus

dibayarkan setiap bulannya. Semakin lama periode angsuran, maka nilai

angsuran yang harus dibayar juga akan semakin kecil. Dengan demikian, lama

angsuran diduga berdampak positif terhadap tingkat kelancaran pengembalian

kredit responden. Sebagian besar responden memiliki lama angsuran selama 18

bulan, dengan periode angsuran tercepat selama 12 bulan dan periode angsuran

terlama adalah 36 bulan. Sebaran responden berdasarkan lama angsuran dapat

Tabel 10. Sebaran Responden berdasarkan Lama Angsuran dan Status Pengembalian Kredit

Lama Angsuran

(Bulan)

Lancar Menunggak Total Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%)

12 9 25,00 2 5,55 11 30,55

18 12 33,33 1 2,77 13 36,11

24 8 22,22 3 8,33 11 30,55

36 1 2,77 0 0,00 1 2,77

Total 30 83,33 6 16,66 36 100,00

Sebagian besar responden memiliki periode angsuran selama 18 bulan

(Tabel 10). Walaupun demikian, sebagian besar responden yang termasuk ke

dalam kategori gagal bayar justru memiliki periode angsuran yang lebih lama,

yaitu 24 bulan, sedangkan responden yang termasuk ke dalam kategori lancar

sebagian besar memiliki periode angsuran selama 18 bulan.

4) Agunan

Pada Kredit Usaha Rakyat, agunan bukanlah syarat yang harus dimiliki

oleh responden. Akan tetapi, debitur dapat menyertakan agunan sebagai syarat

tambahan. Agunan adalah harta kepemilikan debitur yang akan berpindah

tangan kepada pihak perbankan jika debitur gagal di dalam memenuhi

kewajibannya untuk mengembalikan kredit yang telah didapatkan. Sebaran

responden berdasarkan agunan yang dimiliki dapat dilihat pada Tabel 11.

Tabel 11. Sebaran Responden berdasarkan Ada Tidaknya Agunan dan Status Pengembalian Kredit

Agunan

Lancar Menunggak Total

Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%) Jumlah (Orang) Proporsi (%)

Ada Agunan 17 47,22 5 13,88 22 61,11

Tidak Ada

Agunan 13 36,11 1 2,77 14

38,88

Berdasarkan Tabel 11, sebanyak 61,11 persen dari responden memiliki

agunan sebagai syarat tambahan. Dapat dilihat bahwa baik responden dengan

status kredit lancar maupun responden dengan status kredit menuggak sebagian

besar memiliki agunan, sehingga berdasarkan pengamatan ini agunan tidak

memiliki dampak terhadap tingkat kelancaran pembayaran kredit.

6.2 Karakteristik Responden Berdasarkan Nilai Repayment capacity

Analisis deskripsi berikut ini akan menggambarkan karakter responden

yang diduga akan mempengaruhi nilai repayment capacity. Karakter responden yang akan diteliti dapat dibedakan menjadi dua bagian, yaitu karakter individu

responden dan karakter usaha responden. Penilaian repayment capacity digunakan untuk menilai kelayakan calon debitur di dalam menerima kredit, sehingga

karakteristik kredit tidak termasuk ke dalam karatakter yang akan dianalisis.

Karakteristik individu responden terdiri dari usia dan pengeluaran rumah tangga,

sedangkan karakteristik usaha responden terdiri dari omzet usaha dan lama usaha.

Kedua karakteristik ini diharapkan dapat menjelaskan faktor-faktor yang

mempengaruhi nilai repayment capacity.

6.2.1 Karakteristik Individu

1) Usia

Usia menunjukkan banyaknya pengalaman yang dimiliki seseorang,

sehingga semakin dewasa responden maka pengetahuan yang dimiliki dari

pengalaman yang telah dialami akan semakin banyak. Akan tetapi, usia juga

menunjukkan tingkat produktivitas dan kemampuan beradaptasi terhadap

perubahan. Responden yang berusia lebih dewasa memiliki produktivitas yang

lebih rendah jika dibandingkan dengan responden yang lebih muda, demikian

juga dengan tingkat adaptasi terhadap perubahan. Responden yang berusia

lebih muda relatif lebih kreatif dalam mengadopsi perubahan di sekitar,

terutama dalam menghadapi masalah pemasaran. Sebagian besar usia

responden berada pada usia 43 tahun, dengan usia termuda adalah 28 tahun dan

usia termuda adalah 56 tahun. Sebaran responden berdasarkan usia dapat

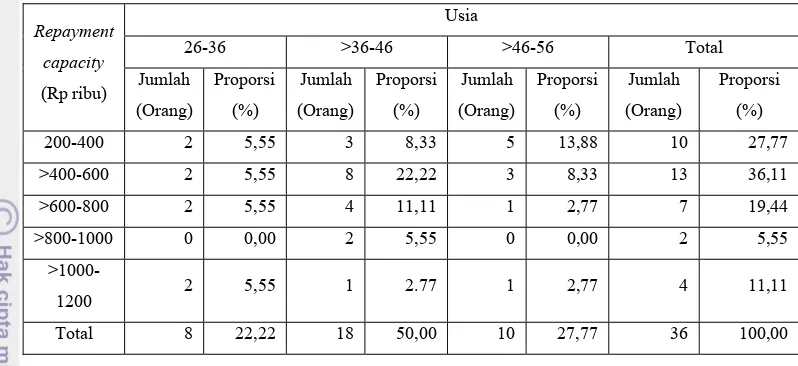

Tabel 12. Sebaran Responden berdasarkan Usia dan Nilai Repayment capacity

Repayment capacity

(Rp ribu)

Usia

26-36 >36-46 >46-56 Total Jumlah

(Orang)

Proporsi (%)

Jumlah (Orang)

Proporsi (%)

Jumlah (Orang)

Proporsi (%)

Jumlah (Orang)

Proporsi (%)

200-400 2 5,55 3 8,33 5 13,88 10 27,77 >400-600 2 5,55 8 22,22 3 8,33 13 36,11 >600-800 2 5,55 4 11,11 1 2,77 7 19,44 >800-1000 0 0,00 2 5,55 0 0,00 2 5,55

>1000-1200 2 5,55 1 2.77 1 2,77 4 11,11 Total 8 22,22 18 50,00 10 27,77 36 100,00

Berdasarkan Tabel 12, dapat dilihat bahwa sebagian besar responden yang

memiliki repayment capacity terbesar berusia 26 hingga 36 tahun. Demikian pula responden dengan nilai repayment capacity terkecil, sebagian besar berusia 46 hingga 56 tahun. Sebaran ini menunjukkan bahwa responden yang

berusia lebih muda memiliki nilai repayment capacity yang lebih tinggi. 2) Pengeluaran Rumah Tangga

Pada usaha mikro, keuangan usaha dan keuangan rumah tangga pada

umumnya masih tergabung menjadi satu. Pendapatan yang berasal dari usaha

akan digunakan untuk memenuhi kebutuhan usaha dan kebutuhan rumah

tangga, sehingga besarnya pengeluaran rumah tangga akan berdampak

terhadap pendapatan bersih usaha. Sebagian besar responden memiliki

pengeluaran rumah tangga sebesar Rp 1.000.000, sedangkan pengeluaran

rumah tangga terkecil bernilai Rp 500.000 dan pengeluaran rumah tangga

terbesar adalah Rp 3.000.000. Sebaran responden berdasarkan pengeluaran

Tabel 13. Sebaran Responden berdasarkan Pengeluaran Rumah Tangga dan Nilai Repayment capacity

Repayment capacity

(Rp ribu)

Pengeluaran Rumah Tangga (Rp juta)

≤1 >1-2 >2-3 Total

A (Orang)

B (%)

A (Orang)

B (%)

A (Orang)

B (%)

A (Orang)

B (%)

200-400 6 16,66 3 8,33 1 2,77 10 27,77 >400-600 5 13,88 7 19,44 1 2,77 13 36,11 >600-800 5 13,88 2 5,55 0 0 7 19,44 >800-1000 0 0,00 1 2,77 1 2,77 2 5,55 >1000-1200 1 2,77 2 5,55 1 2,77 4 11,11 Total 17 47,22 14 41,66 4 11,11 36 100,00

A=Orang

B=Proporsi

Berdasarkan Tabel 13, dapat dilihat bahwa sebagian besar responden

memiliki pengeluaran rumah tangga yang bernilai kurang dari satu juta rupiah.

Pengeluaran ini merupakan output dari beberapa faktor, seperti jumlah anggota

keluarga yang dibiayai oleh responden. Semakin banyak anggota keluarga yang

dibiayai, maka semakin besar biaya yang harus dikeluarkan.

Jumlah tanggungan keluarga responden tidak selalu sama dengan

jumlah anggota keluarga yang dimiliki oleh responden, karena pada beberapa

kasus responden juga membiayai individu yang bukan merupakan anggota

keluarga, baik langsung maupun tidak langsung. Semakin banyak jumlah

tanggungan responden, maka pengeluaran rumah tangga juga akan semakin

bertambah, dengan demikian jumlah tanggungan keluarga diduga berkorelasi

negatif terhadap nilai repayment capacity responden. Sebaran jumlah tanggungan keluarga terhadap pengeluaran rumah tangga dapat dilihat pada

Tabel 14. Sebaran Jumlah Tanggungan Keluarga terhadap Pengeluaran Rumah Tangga

Pengeluaran

RT

(Rp juta)

Jumlah Tanggungan Keluarga (Orang)

1-2 3-4 5-6 Total

A

(Orang) B

(%)

A

(Orang) B

(%)

A

(Orang) B

(%)

A

(Orang) B

(%)

≤1 8 22,22 8 22,22 1 2,77 17 47,22

>1-2 8 22,22 6 16,66 1 2,77 15 41,66

>2-3 0 0,00 2 5,55 2 5,55 4 11,11

Total 16 44,44 16 44,44 4 11,11 36 100,00

A=Jumlah

B=Proporsi

Berdasarkan tabel di atas dapat dilihat bahwa semua responden yang

memiliki anggota keluarga satu hingga dua orang memiliki pengeluaran yang

tidak lebih dari Rp 2 juta. Demikian juga dengan responden yang memiliki

anggota keluarga lebih dari 4 orang, sebagian besar memiliki pengeluaran di

atas Rp 2 juta (Tabel 14).

6.2.2 Karakteristik Usaha

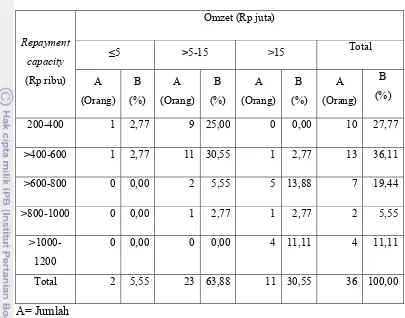

1) Omzet

Omzet usaha merupakan sumber pendapatan bagi responden. Dengan

demikian, jumlah omzet diduga berkorelasi positif terhadap nilai repayment capacity responden. Semakin besar nilai omzet responden, maka pendapatan bersih yang diterima juga akan semakin besar, dengan asumsi pengeluaran

tidak bertambah. Berdasarkan asumsi ini, maka semakin besar jumlah omzet

Tabel 15. Sebaran Responden berdasarkan Omzet dan Nilai Repayment capacity

Repayment

capacity

(Rp ribu)

Omzet (Rp juta)

≤5 >5-15 >15 Total

A

(Orang) B

(%)

A

(Orang) B

(%)

A

(Orang) B

(%)

A

(Orang) B

(%)

200-400 1 2,77 9 25,00 0 0,00 10 27,77

>400-600 1 2,77 11 30,55 1 2,77 13 36,11

>600-800 0 0,00 2 5,55 5 13,88 7 19,44

>800-1000 0 0,00 1 2,77 1 2,77 2 5,55

>1000-1200

0 0,00 0 0,00 4 11,11 4 11,11

Total 2 5,55 23 63,88 11 30,55 36 100,00

A= Jumlah

B = Proporsi

Dapat dilihat pada Tabel 15 bahwa sebagian besar responden memiliki

omzet usaha di antara Rp 5 juta hingga Rp 15 juta. Data ini mengindikasikan

adanya hubungan di antara tingkat omzet dengan nilai repayment capacity, terutama responden dengan omzet yang bernilai lebih dari Rp 15 juta.

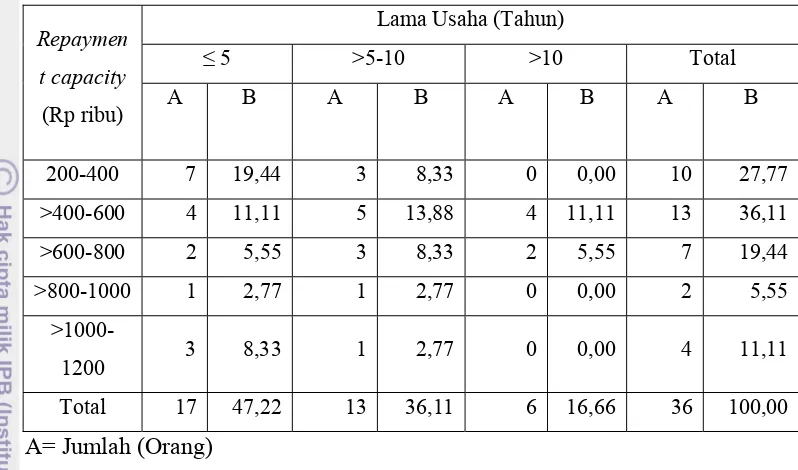

2) Lama Usaha

Lama usaha diduga berpengaruh positif terhadap nilai repayment capacity, karena semakin lama suatu usaha berjalan maka kemampuan responden di

dalam bidang usahanya akan semakin baik. Selain itu, pengalaman di bidang

usaha juga akan membantu responden di dalam mengatur keuangan dan

pengalokasian dana yang tepat. Sebaran responden terhadap lama usaha dapat

Tabel 16. Sebaran Responden Berdasarkan Lama Usaha dan Nilai Repayment capacity

Repaymen

t capacity

(Rp ribu)

Lama Usaha (Tahun)

≤ 5 >5-10 >10 Total A B A B A B A B

200-400 7 19,44 3 8,33 0 0,00 10 27,77

>400-600 4 11,11 5 13,88 4 11,11 13 36,11

>600-800 2 5,55 3 8,33 2 5,55 7 19,44

>800-1000 1 2,77 1 2,77 0 0,00 2 5,55

>1000-1200 3 8,33 1 2,77 0 0,00 4 11,11

Total 17 47,22 13 36,11 6 16,66 36 100,00

A= Jumlah (Orang)

B=Proporsi (%)

Berdasarkan Tabel 16 dapat dilihat bahwa 47,22 persen dari responden

memiliki usaha yang berusia tidak lebih dari lima tahun. Hal ini menunjukkan

bahwa sebagian besar responden memiliki pengalaman di dalam bidang usaha

yang dijalankan, walaupun masih terbatas. Data isi sesuai dengan sasaran dari

VII FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGEMBALIAN KREDIT DAN REPAYMENT CAPACITY

7.1 Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian KUR

Analisis terhadap faktor-faktor yang mempengaruhi tingkat pengembalian

KUR dilakukan dengan regresi logistik. Hasil dari regresi ini dapat dilihat pada

Tabel 17.

Tabel 17. Faktor-Faktor yang Mempengaruhi Tingkat Pengembalian KUR

Variabel Coef SE Coef P Value Odds Ratio