SKRIPSI

PENGARUH RASIO PROFITABILITAS DAN RASIO

SOLVABILITAS TERHADAP HARGA SAHAM

PADA INDUSTRI MAKANAN DAN

MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

NAMA : ANDRI MAYPRIZAL

NIM : 090522053

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rasio

Profitabilitas dan Rasio Solvabilitas Terhadap Harga Saham Pada Industri

Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia” adalah benar

hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau

diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar,

apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 27 Juni 2011 Peneliti,

KATA PENGANTAR

Segala puji syukur saya ucapkan kepada Tuhan Yang Maha Esa, karena atas

berkat dan kuasa-Nya, saya dapat menyelesaikan penulisan skripsi ini dengan

baik. Skripsi yang berjudul “Pengaruh Rasio Profitabilitas dan Rasio Solvabilitas

terhadap Harga Saham pada Perusahaan Industri Makanan dan Minuman yang

Terdaftar di Bursa Efek Indonesia?”, disusun dalam rangka memenuhi salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan,

dorongan, semangat, nasehat, dan bantuan baik secara moril maupun materil dari

berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Salbiah, M.Si, Ak. selaku Dosen Pembimbing yang telah

meluangkan waktu, pikiran, dan tenaga sehingga saya dapat menyelesaikan

5. Bapak Drs. Rustam, M.Si, Ak. selaku Dosen Penguji I dan Bapak Abdillah

Arif, SE, M.Si, Ak. selaku Dosen Penguji II atas segala masukan dan saran

yang telah diberikan.

6. Kedua orang tua saya, Yahya dan Fatimawati yang senantiasa melimpahkan

cinta dan kasih sayangnya serta selalu mendoakan dan mendukung saya

dalam penyelesaian skripsi ini.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Saya berharap skripsi ini dapat bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya.

Medan, 27 Juni 2011 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Profit Margin on

Sales (NPM), Return On Investment (ROI), Return On Equity (ROE), Earning Per Share (EPS), Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDtER) terhadap harga saham pada industri makanan dan

minuman yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 19 perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada periode tahun 2007 sampai dengan tahun 2009 dan yang menjadi sampel penelitian berjumlah 11 perusahaan. Metode

purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam

penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu

dan dari Indonesian Capital Market Directory (ICMD). Metode

pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah NPM, ROI, ROE, EPS, DAR, DER, LTDtER. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, variabel independen yang diteliti yaitu NPM, ROI, ROE, DAR, DER, dan LTDtER tidak berpengaruh signifikan terhadap harga saham. Pengujian secara simultan menunjukkan bahwa NPM, ROI, ROE, EPS, DAR, DER, dan LTDtEr berpengaruh signifikan terhadap harga saham.

ABSTRACT

This research aims to analyze the influence of Profit Margin on Sales (NPM), Return On Investment (ROI), Return On Equity (ROE), Earning Per

Share (EPS), Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDtER) toward the stock price of food and beverage

companies listed in Indonesia Stock Exchange.

The design used in this research is causal associative. Population of this research are 19 food and beverage companies listed in Indonesia Stock Exchange during the period of 2007-2009 and the sample consists of 11 companies. Purposive sampling method is used for the sample selection. Data used in this

research is secondary data obtained fromand Indonesian Capital

Market Directory (ICMD). Data collection method used is the documentation

study. The dependent variable is the stock price, while the independent variables are NPM, ROI, ROE, EPS, DAR, DER, LTDtER. This research uses multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, independent variable NPM, ROI, ROE, DAR, DER, and LTDtER does not significantly influence the stock price. The simultaneously test of NPM, ROI, ROE, EPS, DAR, DER, and LTDtER give a significant influence to the stock price.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Batasan Penelitian ... 5

F. Kerangka Konseptual dan Hipotesis Penelitian ... 6

1. Kerangka Konseptual Penelitian ... 6

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 10

1. Informasi Akuntansi Keuangan ... 10

2. Pengertian Rasio ... 12

3. Rasio Profitabilitas ... 13

a. Margin Laba atas Penjualan (Net Profit Margin) ... 13

b. Hasil Pengembalian Investasi (Return On Investment) ... 14

c. Hasil Pengembalian Ekuitas (Return On Equity) ... 14

d. Laba Per Lembar Saham (Earning Per Share) ... 14

4. Rasio Solvabilitas ... 15

a. Debt to Asset Ratio (DAR) ... 15

b. Debt to Equity Ratio (DER) ... 15

c. Long Term Debt to Equity Ratio (LTDtER) ... 16

5. Saham ... 16

a. Pengertian Saham ... 16

b. Jenis-jenis Saham ... 17

c. Harga Saham ... 20

d. Analisis Saham ... 21

e. Penilaian Saham ... 23

f. Faktor-faktor yang Memengaruhi Harga saham ... 25

B. Tinjauan Penelitian Terdahulu ... 28

B. Populasi dan Sampel Penelitian ... 30

C. Jenis dan Sumber Data ... 32

D. Teknik Pengumpulan Data ... 33

E. Jadwal Penelitian ... 33

F. Definisi Operasional dan Pengukuran Variabel ... 33

G. Metode Analisis Data ... 35

1. Pengujian Asumsi Klasik ... 35

2. Pengujian Hipotesis ... 37

3. Koefisien Determinasi ( ) ... 39

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 40

B. Statistik Deskriptif ... 43

C.Pengujian Asumsi klasik ... 44

1. Uji Normalitas ... 45

2. Uji Multikolinearitas ... 50

3. Uji Heterokedastisitas ... 51

4. Uji Autokorelasi ... 54

D.Pengujian Hipotesis ... 55

1. Koefisien Determinasi ( ) ... 55

2. Analisis Regresi ... 57

3. Uji Signifikansi Parsial (Uji t) ... 58

4. Uji Signifikansi Simultan (Uji F) ... 59

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

Nama Halaman

Tabel 2.1 Tabel Penelitian Terdahulu ... 28

Tabel 3.1 Daftar Populasi dan Sampel Penelitian ... 31

Tabel 3.2 Jadwal Penelitian ... 33

Tabel 3.3 Operasional dan Pengukuran Variabel ... 34

Tabel 4.1 Daftar Sampel Perusahaan Makanan dan Minuman ... 40

Tabel 4.2 Data Variabel Penelitian Tahun 2007 ... 41

Tabel 4.3 Data Variabel Penelitian Tahun 2008 ... 42

Tabel 4.4 Data Variabel Penelitian Tahun 2009 ... 42

Tabel 4.5 Statistik Deskriptif ... 43

Tabel 4.6 Hasil Uji Normalitas ... 45

Tabel 4.7 Hasil Uji Normalitas Setelah Transformasi Logaritma Natural ... 47

Tabel 4.8 Hasil Uji Multikolinearitas ... 50

Tabel 4.9 Hasil Uji Multikolinearitas Setelah Tindakan Perbaikan ... 51

Tabel 4.10 Hasil Uji Autokorelasi ... 54

Tabel 4.11 Koefisien Determinasi ( ) ... 56

Tabel 4.12 Analisis Regresi ... 57

Tabel 4.13 Hasil Uji t ... 58

DAFTAR GAMBAR

Nama Halaman

Gambar 1.1 Kerangka Konseptual Penelitian ... 6

Gambar 4.1 Histogram ... 48

Gambar 4.2 Grafik Normal Plot ... 49

DAFTAR LAMPIRAN

Nama Halaman

Lampiran i Daftar Perusahaan Makanan dan Minuman yang Terdaftar di BEI ... 69

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Profit Margin on

Sales (NPM), Return On Investment (ROI), Return On Equity (ROE), Earning Per Share (EPS), Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDtER) terhadap harga saham pada industri makanan dan

minuman yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Populasi dalam penelitian ini berjumlah 19 perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada periode tahun 2007 sampai dengan tahun 2009 dan yang menjadi sampel penelitian berjumlah 11 perusahaan. Metode

purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam

penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu

dan dari Indonesian Capital Market Directory (ICMD). Metode

pengumpulan data yang digunakan adalah studi dokumentasi. Variabel dependen yang digunakan adalah harga saham, sedangkan variabel independen yang digunakan adalah NPM, ROI, ROE, EPS, DAR, DER, LTDtER. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara parsial, variabel independen yang diteliti yaitu NPM, ROI, ROE, DAR, DER, dan LTDtER tidak berpengaruh signifikan terhadap harga saham. Pengujian secara simultan menunjukkan bahwa NPM, ROI, ROE, EPS, DAR, DER, dan LTDtEr berpengaruh signifikan terhadap harga saham.

ABSTRACT

This research aims to analyze the influence of Profit Margin on Sales (NPM), Return On Investment (ROI), Return On Equity (ROE), Earning Per

Share (EPS), Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), Long Term Debt to Equity Ratio (LTDtER) toward the stock price of food and beverage

companies listed in Indonesia Stock Exchange.

The design used in this research is causal associative. Population of this research are 19 food and beverage companies listed in Indonesia Stock Exchange during the period of 2007-2009 and the sample consists of 11 companies. Purposive sampling method is used for the sample selection. Data used in this

research is secondary data obtained fromand Indonesian Capital

Market Directory (ICMD). Data collection method used is the documentation

study. The dependent variable is the stock price, while the independent variables are NPM, ROI, ROE, EPS, DAR, DER, LTDtER. This research uses multilinear regression analysis for statistical analysis and the regression models have firstly been tested in the classical assumption test.

The partially test indicated that, independent variable NPM, ROI, ROE, DAR, DER, and LTDtER does not significantly influence the stock price. The simultaneously test of NPM, ROI, ROE, EPS, DAR, DER, and LTDtER give a significant influence to the stock price.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal sebagai salah satu sarana penghimpun dana dari masyarakat

sangat berperan di dalam meningkatkan perekonomian dimana dana-dana yang

terhimpun digunakan sebagai sumber pembiayaan bagi perusahaan-perusahaan

sehingga terjadi alokasi dana yang efisien sekaligus mempertinggi terciptanya

kesempatan kerja. Perusahaan dapat menambah keuangan sebagai sumber dana di

dalam pasar modal yang digunakan dalam rangka mempertahankan kelangsungan

hidup perusahaan serta untuk keperluan pengembangan dan ekspansi.

Sebelum melakukan keputusan investasi, investor dihadapkan pada keinginan

untuk mendapatkan hasil pengembalian yang maksimal dari nilai investasi dan

tingkat risiko yang dihadapi. Karena aktivitas investasi di dalam pasar modal

merupakan aktivitas yang dihadapkan dengan berbagai macam resiko dan

ketidakpastian yang sangat sulit untuk diprediksi, maka untuk mengurangi

kemungkinan daripada tingkat risiko ketidakpastian yang akan terjadi, investor

atau pemodal membutuhkan berbagai macam informasi sebagai pendukung yang

dapat dijadikan pedoman dalam menentukan keputusan sebelum melakukan

investasi.

Kurang efisiennya perekonomian dan rentannya sektor keuangan

menyebabkan para pelaku bisnis harus mempertimbangkan dan menilai secara

itu pelaku bisnis memerlukan analisis yang cermat guna mengevaluasi apakah

investasi tersebut dapat menghasilkan keuntungan yang diharapkan atau tidak.

Pelaku bisnis dalam hal ini investor harus menilai kinerja perusahaan dengan

melihat laporan keuangan perusahaan. Laporan keuangan yang diterbitkan

perusahaan harus menyediakan informasi keuangan yang dapat digunakan untuk

pelaku bisnis dalam keputusan ekonomi. Di dalam menganalisis prospek

perkembangan dan profitabilitas perusahaan investor harus memahami dan

mengerti informasi mengenai rasio keuangan. Investasi yang baik sebaiknya

dilakukan pada industri yang tumbuh sesuai dengan pertumbuhan ekonomi

nasional dan industri tersebut berada dalam tahap pengembangan. Industri yang

mampu tumbuh lebih baik dari pertumbuhan ekonomi harus diperhatikan oleh

pemodal karena perusahaan-perusahaan yang beroperasi di dalam industri ini

memiliki peluang besar untuk memperoleh profitabilitas yang tinggi.

Setiap investor yang melakukan investasi di pasar modal mengharapkan

keuntungan dari dana yang ditanamkan. Ada investor yang memiliki tujuan untuk

memperoleh deviden dan ada pula yang berharap memperoleh capital gain yaitu

selisih antara harga investasi sekarang dengan harga periode yang lalu. Kekuatan

analisis ini akan memberikan informasi kepada investor tentang waktu yang tepat

membeli saham tertentu dan kapan menjual saham atau keluar dari pasar.

Ditinjau dari sudut pandang investor, salah satu indikator penting untuk

menilai prospek perusahaan dimasa datang adalah dengan melihat sejauh mana

pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan

perusahaan mampu memberikan return yang sesuai dengan tingkat yang

diisyaratkan investor. Dua rasio yang digunakan pada penelitian ini adalah rasio

profitabilitas dan rasio solvabilitas. Karena kedua rasio ini dianggap paling

mampu dalam menggambarkan kondisi keuangan yang sebenarnya. Rasio

profitabilitas mampu mengukur efisiensi penggunaan aktiva perusahaan dan

memberi gambaran tentang efektivitas pengelolaan perusahaan. Hal ini

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan

perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama

laporan keuangan neraca dan laporan laba rugi. Tujuannya adalah agar terlihat

perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau

kenaikan, sekaligus mencari penyebab perubahan tersebut.

Rasio solvabilitas mampu mengukur kemampuan perusahaan untuk

membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang

apabila perusahaan dibubarkan (dilikuidasi). Dalam prakteknya, apabila dari hasil

perhitungan, perusahaan ternyata memiliki rasio solvabilitas yang tinggi, hal ini

akan berdampak timbulnya resiko kerugian lebih besar, tetapi juga ada

kesempatan mendapat laba juga besar. Sebaliknya apabila perusahaan memiliki

rasio solvabilitas lebih rendah tentu memiliki resiko kerugian lebih kecil pula,

terutama pada saat perekonomian menurun. Dampak ini juga mengakibatkan

rendahnya tingkat hasil pengembalian (return) pada saat perekonomian tinggi.

Mengenai pemilihan industri makanan dan minuman yang terdaftar di Bursa Efek

minuman yang terdaftar di Bursa Efek Indonesia merupakan industri yang

memiliki tingkat likuiditas yang cukup tinggi dibandingkan dengan perusahaan

lainnya dan perputarannya cepat karena produk yang dijual merupakan produk

yang jangka waktunya lebih singkat dibandingkan dengan produk yang lain.

Berdasarkan uraian yang telah dikemukakan di atas, maka peneliti ingin

meneliti lebih lanjut mengenai pengaruh signifikan rasio profitabilitas dan rasio

solvabilitas dengan judul Pengaruh Rasio Profitabilitas dan Rasio Solvabilitas

Terhadap Harga Saham Pada Industri Makanan dan Minuman yang Terdaftar di

Bursa Efek Indonesia.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka perumusan masalah

dalam penelitian ini adalah Apakah ada pengaruh rasio profitabilitas dan rasio

solvabilitas terhadap harga saham pada perusahaan industri makanan dan

minuman yang terdaftar di Bursa Efek Indonesia?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh rasio

profitabilitas dan rasio solvabilitas terhadap harga saham pada industri makanan

D. Manfaat Penelitian

Manfaat dari penelitian ini antara lain:

1. Bagi peneliti, sebagai bahan masukan apabila dimintai pendapat mengenai

pengaruh rasio profitabilitas dan rasio solvabilitas terhadap harga saham pada

industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia,

2. Bagi investor, sebagai bahan masukan dalam memprediksi perubahan harga

saham sehingga investor dapat memperoleh keuntungan,

3. Bagi peneliti lain, sebagai bahan masukan dalam menyempurnakan

penelitian-penelitian sejenis dimasa yang akan datang.

E. Batasan Penelitian

Peneliti mencoba membuat batasan masalah dalam penulisan proposal

penelitian ini yaitu:

1. Pada penelitian ini data diperoleh berdasarkan data sekunder yaitu berupa

laporan keuangan perusahaan dari tahun 2007 sampai dengan tahun 2009,

2. Harga saham yg dimaksud pada penelitian ini adalah harga saham penutupan

(closing price),

3. Peneliti melakukan pengamatan terhadap harga saham hanya dari segi

fundamental perusahaan dengan mengabaikan kondisi makro ekonomi yang

juga berpengaruh pada harga saham seperti keadaan ekonomi, tingkat inflasi,

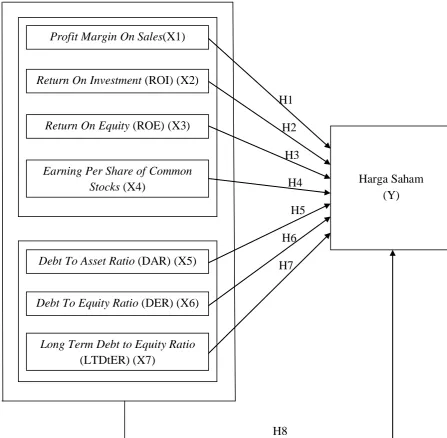

F. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual Penelitian

H1

H2

H3

H4

H5

H6

H7

H8

Gambar 1.1 Kerangka Konseptual Penelitian

Sumber: Diolah Peneliti (2011)

Profit Margin On Sales(X1)

Harga Saham (Y)

Return On Investment (ROI) (X2)

Return On Equity (ROE) (X3)

Earning Per Share of Common Stocks (X4)

Debt To Asset Ratio (DAR) (X5)

Debt To Equity Ratio (DER) (X6)

Long Term Debt to Equity Ratio

Menurut Jurusan Akuntansi (2004:13) Kerangka konseptual merupakan

sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang

mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntunan

untuk memecahkan masalah penelitian serta merumuskan hipotesis. Kerangka

konseptual yang baik akan menjelaskan secara teoritis pertautan antar variabel

yang akan diteliti. Jadi, secara teoritis perlu dijelaskan hubungan antar variabel

independen dan variabel dependen. Pada penelitian ini variabel independen adalah

rasio profitabilitas dan rasio solvabilitas. Rasio profitabilitas merupakan rasio

untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam

suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan yang ditunjukkan dari laba yang dihasilkan dari

penjualan atau dari pendapatan investasi. Rasio profitabilitas terdiri dari margin

laba atas penjualan (Profit Margin On Sales), hasil pengembalian investasi atau

return on investment (ROI), hasil pengembalian ekuitas atau return on equity

(ROE), Laba Per Lembar Saham Biasa (Earning Per Share of Common Stocks).

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun

jangka panjang apabila perusahaan dibubarkan (dilikuidasi), atau dengan kata lain

rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai

dengan utang. Rasio solvabilitas terdiri dari Debt to Asset Ratio(DAR), Debt to

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Berdasarkan perumusan masalah dan kerangka konseptual di atas,

maka hipotesis dari penelitian ini adalah:

H1 = diduga ada pengaruh Profit Margin On Sales secara parsial terhadap

harga saham pada industri makanan dan minuman yang terdaftar di

Bursa Efek Indonesia,

H2 = diduga ada pengaruh Return On Investment (ROI) secara parsial

terhadap harga saham pada industri makanan dan minuman yang

terdaftar di Bursa Efek Indonesia,

H3 = diduga ada pengaruh Return On Equity (ROE) secara parsial terhadap

harga saham pada industri makanan dan minuman yang terdaftar di

Bursa Efek Indonesia,

H4 = diduga ada pengaruh Earning Per Share of Common Stocks secara

parsial terhadap harga saham pada industri makanan dan minuman yang

terdaftar di Bursa Efek Indonesia,

H5 = diduga ada pengaruh Debt To Asset Ratio (DAR) secara parsial

terhadap harga saham pada industri makanan dan minuman yang

terdaftar di Bursa Efek Indonesia,

H6 = diduga ada pengaruh Debt To Equity Ratio (DER) secara parsial

terhadap harga saham pada industri makanan dan minuman yang

H7 = diduga ada pengaruh Long Term Debt to Equity Ratio (LTDtER) secara

parsial terhadap harga saham pada industri makanan dan minuman yang

terdaftar di Bursa Efek Indonesia,

H8 = diduga ada pengaruh Profit Margin On Sales, Return On Investment

(ROI), Return On Equity (ROE), Earning Per Share of Common

Stocks, Debt To Asset Ratio (DAR), Debt To Equity Ratio (DER), Long

Term Debt to Equity Ratio (LTDtER) secara simultan terhadap harga

saham pada industri makanan dan minuman yang terdaftar di Bursa

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Informasi Akuntansi Keuangan

Dalam melakukan analisis laporan keuangan, sebenarnya pintu yang paling

mudah dimasuki adalah melalui penguasaan akuntansi. Laporan keuangan disusun

dari proses dan prosedur akuntansi, sedangkan analisis laporan keuangan adalah

memecahkan ke unit-unit yang lebih kecil dari proses penyusunan laporan

keuangan.

Soemarso (2004:3) mendefenisikan akuntansi sebagai proses mengidentifikasi,

mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya

penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

informasi tersebut. Fungsinya adalah memberikan informasi kuantitatif, umumnya

dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk

digunakan dalam pengambilan keputusan ekonomi, yang digunakan dalam

memilih diantara beberapa alternatif pilihan.

Sebagaimana diketahui bahwa informasi yang ada di dalam laporan keuangan

tidak hanya digunakan oleh pihak internal perusahaan saja akan tetapi pihak

eksternal perusahaan, seperti para investor dan kreditor. Berkaitan dengan hal

tersebut data keuangan yang terdapat di dalam laporan keuangan akan lebih

perbandingkan untuk dua periode atau lebih, sehingga diperoleh informasi yang

dapat mendukung dalam proses pengambilan keputusan.

Para pemakai laporan keuangan atau pihak-pihak yang berkepentingan

terhadap perusahaan (stakeholder) ingin mengetahui informasi dan gambaran

perkembangan keuangan perusahaan, tetapi dilakukan suatu evaluasi atau analisis

terhadap laporan keuangan sehingga hasil dari analisis tersebut dapat digunakan

sebagai informasi sesuai dengan tujuan yang dicapai.

Pihak-pihak yang berkepentingan terhadap laporan keuangan (Soemarso

2004:4) antara lain:

a. Pemilik, dalam hal ini adalah yang memiliki usaha tersebut. Hal ini tercermin

dari kepemilikan saham yang dimilikinya.

b. Manajemen, kepentingan pihak manajemen perusahaan terhadap laporan

keuangan perusahaan yang mereka buat juga memiliki arti tertentu bagi pihak manajemen perusahaan. Laporan keuangan yang dibuat merupakan cermin kinerja mereka dalam suatu periode tertentu.

c. Kreditor, pihak penyandang dana bagi perusahaan. Artinya pihak pemberi dana

seperti bank atau lembaga keuangan lainnya. Kepentingan pihak kreditor terhadap laporan keuangan perusahaan adalah dalam hal memberi pinjaman atau pinjaman yang telah berjalan sebelumnya. Bagi pihak kreditor, prinsip kehati-hatian dalam menyalurkan dana kepada berbagai perusahaan sangat diperlukan.

d. Pemerintah, juga memiliki nilai penting atas laporan keuangan yang dibuat

perusahaan, bahkan pemerintah melalui departemen keuangan mewajibkan kepada setiap perusahaan untuk menyusun dan melaporkan keuangan perusahaan secara periodik.

e. Masyarakat, laporan keuangan perusahaan memengaruhi anggota masyarakat

2. Pengertian rasio

Rasio merupakan indeks yang menghubungkan dua angka akuntansi dan

diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan

digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari

hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang

bersangkutan.

Menurut Djarwanto (2001:123) rasio dalam analisis laporan keuangan adalah

suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur

lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan

tersebut dinyatakan dalam bentuk matematis yang sederhana.

Analisis laporan keuangan menggunakan data laporan keuangan yang telah ada

sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu,

analisis laporan keuangan didasarkan untuk menilai risiko dan peluang dimasa

yang akan datang. Pengukuran hubungan satu pos dan pos lain dalam laporan

keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan

yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan.

Tetapi bila hanya melihat alat rasio saja, tidaklah cukup sehingga harus dilakukan

analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan

dalam industri yang lebih luas dan dikontribusikan dengan analisis kualitatif, dan

penelitian-penelitian industri.

Analisis ini merupakan suatu analisis yang dilakukan untuk mengetahui tingkat

kemampuan perusahaan untuk memperoleh laba yang maksimal dan juga dalam

diketahui tingkat kemampuan perusahaan yang ditujukan dalam bentuk angka atau

persentase.

Menurut kasmir (2008:105) analisis rasio keuangan suatu perusahaan dalam

prakteknya dapat digolongkan menjadi sebagai berikut:

a. Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari

neraca,

b. Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya

bersumber dari laporan laba rugi,

c. Rasio antar laporan, yaitu membandingkan angka-angka dari dua sumber (data

campuran), baik yang ada di neraca maupun di laporan laba rugi.

3. Rasio Profitabilitas

Menurut Kasmir (2008:196) rasio profitabilitas adalah rasio yang melihat

kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Rasio

profitabilitas akan mengukur efisiensi penggunaan aktiva perusahaan dan

memberi gambaran tentang efektivitas pengelolaan perusahaan. Menurut Kasmir

(2008:199) rasio profitabilitas yang digunakan adalah :

a. Margin Laba atas Penjualan (Net Profit Margin)

Profit Margin On Sales atau Ratio Profit Margin atau margin laba atas

penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rasio ini juga dikenal dengan nama profit margin. Terdapat dua rumus untuk mencari profit margin, yaitu:

1. Untuk margin laba kotor dengan rumus:

2. Untuk margin laba bersih dengan rumus:

Margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.

b. Hasil Pengembalian Investasi (Return On Investment / ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama Return On

Investment (ROI) atau Return On Total Assets merupakan rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaiknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Rumus:

c. Hasil Pengembalian Ekuitas (Return On Equity / ROE)

Hasil pengembalian ekuitas atau return on equity (ROE) atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

Rumus :

d. Laba Per Lembar Saham (Earning Per Share)

Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat.

4. Rasio solvabilitas

Menurut Kasmir (2008:150) rasio solvabilitas atau leverage ratio merupakan

rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai

dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan

dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio

solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar

seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila

perusahaan dibubarkan (dilikuidasi). Menurut Kasmir (2008:156) rasio-rasio yang

digunakan adalah:

a. Debt to Asset Ratio (DAR)

Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Dari hasil pengukuran, apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan utang.

Rumus :

b. Debt to Equity Ratio (DER)

Debt to Equity Ratiomerupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

c. Long Term Debt to Equity Ratio (LTDtER)

Long Term Debt to Equity Ratio (LTDtER) merupakan rasio antara utang

jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumus:

5. Saham

a. Pengertian Saham

Pengertian saham Menurut Suad Husnan (2005 : 29) merupakan secarik kertas

yang menunjukkan hak pemodal yaitu pihak yang memiliki kertas tersebut untuk

memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan

sekuritas tersebut, dan berbagai kondisi yang memungkinkan pemodal tersebut

menjalankan haknya. Menurut PSAK No. 42, saham/efek adalah surat berharga,

yaitu surat pengakuan hutang, surat berharga komersial, obligasi, tanda bukti

utang, dan unit penyertaan kontrak investasi kolektif. Saham merupakan salah

satu dari beberapa alternatif yang dapat dipilih untuk berinvestasi. Dengan

membeli saham suatu perusahaan, berarti kita telah menginvestasikan dana

dengan harapan akan mendapatkan keuntungan dari hasil penjualan kembali

saham tersebut. Wujud saham adalah selembar kertas yang menerangkan bahwa

pemilik kertas adalah pemilik perusahaan yang menerbitkan surat tersebut. Porsi

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di

perusahaan.

pemilik perusahaan, sehingga mereka berhak atas sebagian dari laba perusahaan.

Namun hak tersebut terbatas karena pemegang saham berhak atas bagian

penghasilan perusahaan hanya setelah seluruh kewajiban perusahaan dipenuhi.

Pada dasarnya saham dapat digunakan untuk mencapai tiga tujuan investasi utama

yaitu :

1) Sebagai gudang nilai, berarti investor mengutamakan keamanan

prinsipal,sehingga mereka akan mencari saham blue chips dan saham

non-spekulatif lainnya.

2) Untuk pemupukan modal, berarti investor mengutamakan investasi jangka

panjang, sehingga mereka akan mencari saham pertumbuhan untuk

memperoleh capital gain atau saham sumber penghasilan untuk mendapat

dividen.

3) Sebagai sumber penghasilan, berarti investor mengandalkan pada penerimaan

dividen sehingga mereka akan mencari saham penghasilan yang bermutu baik

dan hasil tinggi.

b. Jenis-Jenis saham

Dalam transaksi jual-beli di Bursa Efek, saham atau sering pula disebut shares

merupakan instrumen yang paling dominan diperdagangkan. Surat berharga

saham memiliki bermacam-macam jenis. Macam-macam saham terbagi

berdasarkan peralihan hak, berdasar hak tagih dan berdasar kinerja saham itu

1) Berdasarkan Peralihan Hak

a) Saham Atas Unjuk (Bearer Stock)

Yaitu jenis saham yang tidak menyertakan nama pemilik dengan tujuanagar

saham tersebut dapat dengan mudah dipindahtangankan atau mudah

berganti pemilik dan siapapun yang memegang saham tersebut secara sah

menjadi pemilik saham tersebut dan berhak ikut dalam RUPS (Rapat Umum

Pemegang Saham).

b) Saham Atas Nama (Registered Stock)

Saham ini mencantumkan nama dari pemilik saham pada lembar sahamnya.

Saham ini dapat dipindahtangankan tetapi harus melalui prosedur tertentu.

2) Berdasarkan Hak Tagih atau Klaim

a) Saham Biasa (Common Stock)

Saham biasa merupakan saham yang memiliki hak klaim berdasar laba atau

rugi yang diperoleh perusahaan. Bila terjadi likuidasi, pemegang saham

biasalah yang mendapatkan prioritas paling akhir dalam pembagian dividen

dan penjualan aset perusahaan. Ciri - ciri dari saham biasa adalah sebagai

berikut:

1. Dividen dibayarkan sepanjang perusahaan memperoleh laba,

2. Memiliki hak suara (one share one vote),

3. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut

b) Saham Preferen (Preferred Stock)

Saham preferen adalah saham dengan bagian hasil yang tetap dan

apabilaperusahaan mengalami kerugian maka pemegang saham preferen

akan mendapatprioritas utama dalam pembagian hasil atas penjualan aset.

Saham preferen mempunyai sifat gabungan antar

Adapun ciri - ciri dari saham preferen adalah:

1. Memiliki hak paling dahulu memperoleh deviden,

2. Tidak memiliki hak suara,

3. Dapat memengaruhi manajemen perusahaan terutama dalam pencalonan

pengurus,

4. Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih

dahulu setelah kreditur apabila perusahaan dilikuidasi.

3) Berdasarkan Kinerja Saham

a) Blue Chip Stock

Yaitu saham unggulan karena diterbitkan oleh perusahaan yang memiliki

kinerja baik, dapat membagikan dividen secara stabil dan konsisten.

Perusahaan yang menerbitkan saham ini biasanya adalah perusahaan besar

yang telah memiliki pangsa pasar tetap.

b) Growth Stock

Merupakan jenis saham yang diterbitkan oleh perusahaan yang memiliki

c) Income Stock

Merupakan saham yang memiliki dividen progresif atau besarnya dividen

yang dibagikan lebih tinggi dari rata-rata dividen tahun sebelumnya.

d) Speculative Stock

Saham ini menghasilkan dividen yang tidak tetap karena perusahaan yang

menerbitkan memiliki pendapatan yang berubah-ubah, dan memungkinkan

memiliki prospek yang bagus di masa yang akan datang.

e) Counter Cyclical Stock

Perusahaan yang menerbitkan saham ini operasionalnya tidak banyak

dipengaruhi oleh kondisi ekonomi makro. Perusahaan ini biasanya bergerak

dalam bidang produksi atau layanan jasa vital.

c. Harga Saham

Harga saham adalah harga pasar yang tercatat setiap hari pada waktu

penutupan (closing price) aktivitas di Bursa Efek Indonesia. Nilai suatu saham

berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu :

1) Par Value (Nilai Nominal)

Nilai nominal adalah nilai yang tercantum pada saham yang bersangkutan dan

berfungsi untuk tujuan akuntansi. Dalam modal suatu perseroan, dikenal

adanya modal disetor. Perubahan modal disetor ini sama dengan suatu nilai

yang berguna bagi pencatatan akuntansi, di mana nilai nominal dicatat sebagai

model ekuitas perseroan di dalam neraca. Setiap saham yang diterbitkan di

sahamnya. Namun untuk satu jenis saham yang lama harus mempunyai satu

jenis nilai nominal.

2) Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu

saham. Harga ini merupakan harga perdana pada waktu harga saham tersebut

dicatat di bursa efek dalam rangka penawaran umum penjualan saham perdana

yang disebut dengan IPO (Initial Public Offering). Harga saham pada pasar

perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten.

Harga dasar ini berubah sesuai aksi emiten yang dilakukan seperti right issue,

stock split, warrant dan lain-lain, sehingga harga saham dasar yang baru harus

dihitung sesuai dengan perubahan harga teoritis hasil perhitungan antara harga

dasar dengan jumlah saham yang diterbitkan.

3) Market Price (Harga Pasar)

Harga pasar merupakan harga saham pada pasar yang sedang berlangsung. Jika

pasar bursa efek tutup, maka harga pasar adalah harga penutupan (closing

price). Jadi harga pasar ini yang menyatakan naik turunnya suatu saham. Jika

harga pasar dikalikan jumlah saham yang diterbitkan, maka didapat market

value.

d. Analisis Saham

Dalam konteks teori untuk melakukan analisis dan memilih saham terdapat dua

1) Analisis Teknikal

Analisis ini merupakan upaya untuk memperkirakan harga saham (kondisi

pasar) dengan mengamati perubahan harga saham tersebut (kondisi pasar) di

waktu yang lalu (Husnan, 2001:349). Model analisis teknikal lebih

menekankan pada tingkah laku pemodal di masa yang akan datang berdasarkan

kebiasaan di masa lalu (nilai psikologis). Di dalam analisis teknikal informasi

tentang harga dan volume perdagangan merupakan alat utama untuk analisis.

misalnya, peningkatan atau penurunan harga biasanya berkaitan dengan

peningkatan atau penurunan volume perdagangan. Analisis teknikal pada

dasarnya merupakan upaya untuk menentukan kapan akan membeli atau

menjual saham, dengan memanfaatkan indikator-indikator teknis ataupun

menggunakan analisis grafis.

2) Analisis Fundamental

Analisis ini merupakan upaya untuk memperkirakan harga saham di masa yang

akan datang dengan mengestimasi nilai faktor-faktor fundamental yang

memengaruhi harga saham di masa yang akan datang dan menerapkan

hubungan vaiabel-variabel tersebut sehingga diperoleh taksiran harga saham,

Husnan (2001:315). Analisis fundamental lebih menekankan pada penentuan

nilai intrinsik dari suatu saham. Untuk melakukan analisis yang bersifat

fundamental, diperlukan pemahaman variabel-variabel yang memengaruhi nilai

intrinsik saham. Nilai inilah yang akan diestimasi oleh investor, dan hasil dari

estimasi ini dibandingkan dengan nilai pasar sekarang (current market price)

underprice. Beberapa tahapan analisis untuk melakukan analisis fundamental

yaitu :

a) Analisis Ekonomi

Analisis ini menyangkut penilaian umum perekonomian dan pengaruh

potensialnya terhadap hasil sekuritas. Husnan (2001:320) menunjukkan

bahwa faktor ekonomi mampu menjelaskan sekitar 17 persen perubahan

laba perusahaan.

b) Analisis Industri

Analisis industri akan memberikan pemahaman tentang sifat dan operasi

dari suatu industri yang dapat digunakan untuk memperkirakan prospek

pertumbuhan industri perusahaan-perusahaan di dalamnya serta prestasi

saham-sahamnya.

c) Analisis Kondisi Spesifik Perusahaan

Analisis ini menyangkut penilaian keadaan keuangan perusahaan. Alat yang

digunakan dalam analisis ini yaitu analisis laporan keuangan.

e. Penilaian Saham

Nilai saham yang akan dibayar oleh investor tergantung dari hasil yang

diharapkan untuk diterima dan risiko yang terkandung dalam transaksi pembelian

itu. Penilaian (valuation) dimaksudkan untuk dapat menentukan nilai suatu saham

sehingga perlu diperoleh standar prestasi (standar and performance) yang dapat

digunakan untuk menilai manfaat investasi saham yang bersangkutan. Standar

mendatang dari suatu sekuritas. Model penilaian harga saham yang sering

digunakan dalam analisis saham yaitu :

1) Pendekatan Present Value.

Dalam pendekatan nilai saat ini dari suatu saham adalah sama dengan present

value arus kas yang diharapkan akan diterima oleh pemilik saham tersebut.

Deviden merupakan arus kas bagi para pemegang saham menurut pendekatan

the dividend discount model. Model ini dikembangkan menjadi dua model

pendekatan yaitu :

a) Model Tanpa Pertumbuhan Dividen (The Zero Growth Model)

Model ini didasarkan pada asumsi :

1. Keuntungan tidak berubah setiap tahunnya

2. Semua keuntungan dibagikan sebagai dividen

Sehingga harga saham dirumuskan :

Dimana :

Po = Harga saham (nilai intrinsik)

D = Dividen

r = Required rate of return (tingkat keuntungan yang dianggap relevan

atau diharapkan)

b) Model Pertumbuhan Konstan (Constant Growth Model)

Model ini didasarkan pada asumsi :

1. Tidak semua laba dibagikan

Rumus :

Dimana :

Po = Harga saham (nilai instrinsik)

D = Dividen pada periode i

r = Required rate of return (tingkat keuntungan yang dianggap relevan

atau diharapkan)

g = Growth of rate (pertumbuhan laba atau dividen di masa yang akan

datang)

2) Pendekatan Price Earning Ratio (PER)

Dalam pendekatan ini harga saham (nilai intrinsik) dirumuskan sebagai

berikut:

Po = EPS x PER

Dimana :

Po = harga saham (nilai instrinsik)

EPS = earning per share (laba per saham yang diharapkan)

PER = price earning ratio

f. Faktor-Faktor yang memengaruhi harga saham

Harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke

waktu. Fluktuasi harga dari suatu saham tersebut akan ditentukan oleh kekuatan

penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah

permintaan lebih besar dari jumlah penawaran terhadap suatu efek maka harga

saham cenderung akan naik. Faktor-faktor yang memengaruhi fluktuasiharga

saham dapat berasal dari internal dan eksternal perusahaan. Hal-hal penting yang

merupakan faktor makro atau pasar yang dapat menyebabkan fluktuasi harga

saham adalah tingkat inflasi dan suku bunga, kebijakan keuangan dan fiskal,

situasi perekonomian dan situasi bisnis internasional. Sedangkan faktor mikro

perusahaan yang dapat menyebabkan fluktuasi harga saham adalah pendapatan

perusahaan, dividen yang dibagikan, arus kas perusahaan, perubahan mendasar

dalam industri atau perusahaan dan perubahan dalam perilaku investasi misalnya

merubah investasinya dari saham menjadi obligasi. Selain itu juga, faktor-faktor

yang memengaruhi pergerakan harga saham adalah:

1) Faktor Internal, antara lain:

a) Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan,

rincian kontrak, perubahan harga, penarika

laporan keamanan produk, dan laporan penjualan.

b) Pengumuman pendanaan (financing announcements), seperti pengumuman

yang berhubungan denga

c) Pengumuman badan direksi manajemen (management board of director

announcements) seperti perubahan dan pergantian direktur, manajemen, dan

struktur organisasi.

d) Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi

ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan

e) Pengumuma

ekspansi pabrik, pengembangan riset, dan penutupan usaha lainnya.

f) Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi

baru, kontrak baru, pemogokan dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum

akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share (EPS),

dividen per share (DPS), price earning ratio, net profit margin, return on

assets (ROA), dan lain-lain.

2) Faktor Eksternal, antara lain:

a) Pengumuman dari pemerintah seperti

deposito, kurs valuta asi

ekonomi yang dikeluarkan oleh pemerintah.

b) Pengumuman hukum (legal announcements), seperti tuntutan karyawan

terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan

terhadap manajernya.

c) Pengumuman industri sekuritas (securities announcements), seperti laporan

pertemuan tahunan, inside

pembatasan/penundaaan trading.

d) Gejolak politik dalam negeri dan fluktuas

yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa

efek suatu negara.

B. Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Hasil Penelitian

Sitanggang,

di uji terhadap Book

value dan market value

dimana variabel

tersebut berpengaruh

sangat besar terhadap

peningkatan maupun

penurunan dari nilai

buku dan nilai pasar

Leman,

dan earning per share

terhadap harga saham

infrastruktur

sedangkan untuk

variabel return on asset

tidak ada pengaruh

yang segnifikan

terhadap perusahaan

infrastruktur

Secara simultan, hasil

penelitian ini

Tabel 2.1 Penelitian Terdahulu

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan merupakan penelitian asosiatif kausal.

Menurut Umar (2008:63) penelitian asosiatif kausal adalah penelitian yang

bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel memengaruhi variabel lainnya.

Peneliti menganalisis pengaruh profit margin on sales (NPM), return on

investment (ROI), return on equity (ROE), earning per share of common stocks

(EPS), debt to asset ratio (DAR), debt to equity ratio (DER), dan long term debt

to equity ratio (LTDtER) merupakan variabel yang memengaruhi, sedangkan

harga saham merupakan variabel yang dipengaruhi.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini

adalah seluruh perusahaan industri makanan dan minuman yang terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2007 sampai dengan tahun 2009 yang terdiri atas

14 perusahaan.

Menurut Erlina (2007:75) “sampel adalah bagian dari populasi yang

sampel dilakukan dengan purposive sampling, yaitu teknik pengambilan sampel

berdasarkan suatu kriteria tertentu. Adapun kriteria pengambilan sampel yang

ditetapkan oleh peneliti adalah sebagai berikut:

1. Perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek

Indonesia selama periode tahun 2007 sampai dengan tahun 2009,

2. Perusahaan tersebut tidak mengalami delisting selama periode tahun 2007

sampai dengan tahun 2009,

3. Perusahaan tersebut mempublikasikan laporan keuangan lengkap selama

periode tahun 2007 sampai dengan tahun 2009,

4. Perusahaan tersebut menghasilkan laba positif selama periode tahun 2007

sampai dengan tahun 2009.

Jumlah populasi dalam penelitian ini sebanyak 14 perusahaan dengan periode

penelitian selama tiga tahun periode 2007 – 2009. Berdasarkan kriteria yang

dikemukakan di atas, peneliti mengambil 10 perusahaan industri makanan dan

minuman sebagai sampel penelitian. Perusahaan-perusahaan tersebut disajikan

dalam tabel sebagai berikut:

No Kode Nama Perusahaan

Kriteria

Sampel

1 2 3 4

1 ADES PT Ades Waters Indonesia Tbk √ √ √ - -

2 AISA PT Tiga Pilar Sejahtera Food Tbk √ √ √ √ 1

3 CEKA PT Cahaya Kalbar Tbk √ √ √ √ 2

4 DAVO PT Davomas Abadi Tbk √ √ √ - -

6 ICBP PT Indofood CBP Sukses Makmur Tbk √ - √ - -

7 INDF PT Indofood Sukses Makmur Tbk √ √ √ √ 4

8 MYOR PT Mayora Indah Tbk √ √ √ √ 5

9 PSDN PT Prasidha Aneka Niaga Tbk √ √ √ - -

10 ROTI PT Nippon Indosari Corpindo Tbk √ √ √ √ 6

11 SKLT PT Sekar Laut Tbk √ √ √ √ 7

12 SMAR PT Sinar Mas Agro Resources & Technology √ √ √ √ 8

13 STTP PT Siantar Top Tbk √ √ √ √ 9

14 ULTJ PT Ultra Jaya Milk Tbk √ √ √ √ 10

Tabel 3.1 Daftar Populasi dan Sampel Penelitian

Sumber: diolah Peneliti (2011)

C. Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif, yaitu data yang diukur dalam

skala numerik. Data penelitian berbentuk panel data atau pooling data yaitu

gabungan dari data yang melibatkan satu waktu tertentu (cross sectional) dan data

yang melibatkan urutan waktu (time series). Data yang digunakan merupakan data

sekunder, yaitu data yang diperoleh dalam bentuk dokumentasi laporan keuangan

yang rutin diterbitkan setiap tahun oleh pihak-pihak yang berkompeten. Data

sekunder dalam penelitian ini diperoleh dengan cara mengunduh situs bursa efek

Indonesia

D. Teknik Pengumpulan Data

Pada penelitian ini, data yang digunakan adalah data eksternal. Pengumpulan

data dilakukan dengan mengumpulkan data sekunder berupa laporan keuangan

perusahaan industri makanan dan minuman yang dipublikasikan dan terdaftar di

Bursa Efek Indonesia dengan cara mendownload dari situs sesuai

dengan periode pengamatan dan dari hasil Indonesian Capital Market Directory

(ICMD).

E. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Sumber: Diolah Peneliti (2011)

Tahap Penelitian Maret

F. Definisi Operasional dan Pengukuran Variabel

Menurut Jogiyanto (2004:62) definisi operasional menjelaskan karakteristik

dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan

konsep dapat diukur dan dioperasionalisasikan dalam riset. Variabel bebas

(independent variable) adalah variabel yang memengaruhi variabel lainnya.

Variabel independen yang digunakan dalam penelitian ini adalah profit margin on

sales (NPM), return on investment (ROI), return on equity (ROE), earning per

share of common stock (EPS), debt to asset ratio (DAR), debt to equity ratio

(DER), dan long term debt to equity ratio (LTDtER). Variabel terikat (dependent

variable) adalah variabel yang dipengaruhi oleh variabel lainnya. Variabel

dependen dalam penelitian ini adalah Harga Saham. Berikut ini merupakan tabel

yang menyajikan konsep dan operasionalisasi dari variabel yang diteliti:

Jenis Variabel

Nama Variabel Definisi Pengukuran

Skala

Independen

antara total utang dengan

total aktiva.

Harga yang dibentuk dari

interaksi antara para

Rata-rata harga saham penutupan selama 1 periode

tertentu

Rasio

Tabel 3.3

Operasional dan Pengukuran Variabel

Sumber: Diolah Peneliti (2011)

G. Metode Analisis Data

Dalam menganalisis data, peneliti menggunakan program SPSS 16.0. metode

analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik.

harga saham, maka penelitian ini menggunakan analisis rergresi linear berganda

dengan terlebih dahulu melakukan pengujian asumsi klasik.

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Ghozali (2006:110) mengatakan uji normalitas bertujuan untuk

menguji apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Model regresi yang baik hendaknya memiliki

distribusi normal atau mendekati normal. Ada dua cara unutk mendeteksi

apakah residual berdistribusi normal atau tidak, yaitu dengan analisis

grafik dan uji statistik.

Normalitas data dapat diketahui dengan menggambarkan penyebaran

data melalui sebuah grafik. Data yang menyebar disekitar dan mengikuti

arah garis diagonal menandakan bahwa data berdistribusi normal dan

memenuhi asumsi normalitas. Uji statistik juga dapat digunakan untuk

menguji apakah residual berdistribusi normal atau tidak yaitu dengan uji

statistik non-parametrik Kolmogorov-Smirnov (K-S). Apabila nilai

signifikansi lebih besar dari 0.05 maka data residual berdistribusi

normal. Sebaliknya, jika nilai signifikansi lebih kecil dari 0.05 maka data

residual tidak berdistribusi normal.

b. Uji Multikolinearitas

Menurut Ghozali (2006:91) Uji multikolinearitas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

variabel-variabel independen antara yang satu dengan yang lainnya.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel independen. Pengujian multikolinearitas dilakukan dengan

melihat nilai Variance Inflation Factor (VIF) dan korelasi diantara

variabel independen. Jika nilai VIF > 10, maka terjadi multikolinearitas

diantara variabel independen.

c. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan

lainnya. Uji Heteroskedastisitas dalam penelitian ini dilakukan dengan

cara melihat grafik plot antara variabel dependen yaitu zpred dengan

residualnya sresid. Jika varians dari residual dari suatu pengamtan ke

pengamatan lainnya tetap, maka disebut Homoskedastisitas. dan jika

varians berbeda, maka disebut Heteroskedastisitas. Model regresi yang

baik adalah tidak terjadi Heteroskedastisitas (Erlina, 2007 : 108).

d. Uji autokorelasi

Uji ini bertujuan untuk menganalisis apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

tingkat kesalahan pada periode t-1. Untuk mengetahui adanya

autokorelasi digunakan uji Durbin-Watson, dengan kriteria menurut

Triton P B (2006:158) dengan cara melihat besaran Durbin-Watson

sebagai berikut:

2. Jika angka D-W < dU, maka terjadi autokorelasi,

3. Jika dL < D-W < dU, maka tidak dapat di deteksi apakah terjadi

autokorelasi atau tidak.

2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

berganda. Untuk menguji apakah hipotesis yang diajukan diterima atau

ditolak, peneliti menggunakan uji signifikansi parsial (t-test) dan uji

signifikansi F (F-test).

a. Analisis Regresi Berganda

Model regresi yang digunakan yaitu:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + β7X7 + e

Dimana:

Y = Harga saham

X1 = Profit margin on sales atau ratio profit margin

X2 = Return on investment (ROI)

X3 = Return on equity (ROE)

X4 =Earning per share of common stocks

X5 =Debt to asset ratio(DAR)

X6 =Debt to equity ratio (DER)

X7 =Long term debt to equity ratio (LTDtER)

β1,β2,β3,β4,β5,β6,β7 = koefisien regresi

b. Uji Signifikansi Parsial (t-test)

Menurut Ghozali (2006:84), uji t pada dasarnya digunakan untuk

mengetahui seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variasi variabel dependen. Variabel

independen dikatakan memiliki pengaruh signifikan terhadap variabel

dependen apabila variabel dependen tersebut memiliki nilai signifikansi

(sig) di bawah 0.05.

c. Uji Signifikansi Simultan (F-test)

Menurut Ghozali (2006:84), uji F pada dasarnya digunakan untuk

menunjukkan apakah semua variabel independen yang dimasukkan dalam

model memiliki pengaruh secara bersama-sama terhadap variabel

dependen. Variabel-variabel independen tersebut dikatakan memiliki

pengaruh secara simultan dan signifikan terhadap variabel dependen

apabila memiliki nilai signifikansi (sig) di bawah 0.05.

3. Koefisien Determinasi ( )

Menurut Ghozali (2006:83), Koefisien determinasi ( ) digunakan untuk

menentukan besarnya variabel dependen yang dapat dijelaskan oleh variasi

variabel independennya, dengan kisaran nilai antara 0 dan 1. Nilai yang

semua informasi yang dibutuhkan untuk memprediksi variasi variabel

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Objek penelitian ini adalah perusahaan makanan dan minuman yang terdaftar

di Bursa efek Indonesia dan setelah dilakukan pemilihan sampel maka diperoleh

10 perusahaan. Berikut tabel perusahaan berdasarkan tanggal listing perusahaan di

Bursa Efek Indonesia.

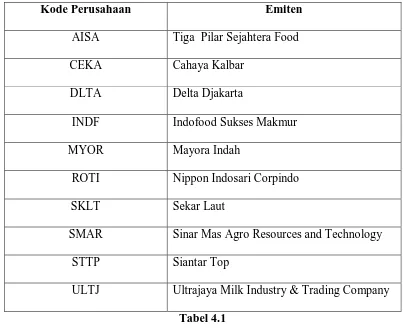

Kode Perusahaan Emiten

AISA Tiga Pilar Sejahtera Food

CEKA Cahaya Kalbar

DLTA Delta Djakarta

INDF Indofood Sukses Makmur

MYOR Mayora Indah

ROTI Nippon Indosari Corpindo

SKLT Sekar Laut

SMAR Sinar Mas Agro Resources and Technology

STTP Siantar Top

ULTJ Ultrajaya Milk Industry & Trading Company

Tabel 4.1

Daftar Sampel Perusahaan Makanan dan Minuman

Periode penelitian dimulai dari tahun 2007 sampai dengan tahun 2009 pada

perusahaan indutri makanan dan minuman yang terdaftar di Bursa Efek Indonesia

dan populasi secara keseluruhan berjumlah 14 perusahaan dan hanya 10

perusahaan yang memenuhi semua syarat penelitian untuk dijadikan sampel.

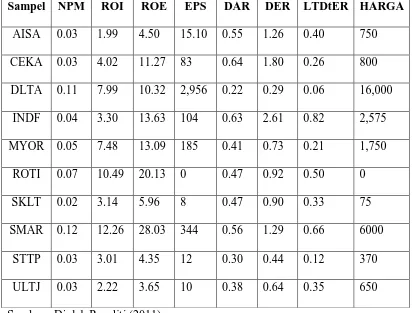

Berikut ini daftar data variabel penelitian tahun 2007-2009:

Tabel 4.2

Data Variabel Penelitian Tahun 2007

Sampel NPM ROI ROE EPS DAR DER LTDtER HARGA

AISA 0.03 1.99 4.50 15.10 0.55 1.26 0.40 750

CEKA 0.03 4.02 11.27 83 0.64 1.80 0.26 800

DLTA 0.11 7.99 10.32 2,956 0.22 0.29 0.06 16,000

INDF 0.04 3.30 13.63 104 0.63 2.61 0.82 2,575

MYOR 0.05 7.48 13.09 185 0.41 0.73 0.21 1,750

ROTI 0.07 10.49 20.13 0 0.47 0.92 0.50 0

SKLT 0.02 3.14 5.96 8 0.47 0.90 0.33 75

SMAR 0.12 12.26 28.03 344 0.56 1.29 0.66 6000

STTP 0.03 3.01 4.35 12 0.30 0.44 0.12 370

ULTJ 0.03 2.22 3.65 10 0.38 0.64 0.35 650

Tabel 4.3

Data Variabel Penelitian Tahun 2008

Sampel NPM ROI ROE EPS DAR DER LTDtER HARGA

AISA 0.06 2.82 7.34 17.22 0.61 1.60 0.66 425

CEKA 0.01 4.60 11.86 94 0.61 1.58 1.34 1,490

DLTA 0.12 11.99 16.11 5,230 0.24 0.34 0.06 20,000

INDF 0.03 2.61 12.07 118 0.66 3.08 1.18 930

MYOR 0.05 6.71 15.76 256 0.56 1.32 0.70 1,140

ROTI 0.11 13.74 32.44 0 0.57 1.36 0.66 0

SKLT 0.01 2.12 4.24 6 0.49 1.00 0.41 90

SMAR 0.06 10.44 22.67 364 0.53 1.17 0.57 1700

STTP 0.01 0.77 1.33 4 0.42 0.72 0.11 150

ULTJ 0.22 17.67 26.75 105 0.35 0.53 0.14 800

Sumber : Diolah Peneliti (2011)

Tabel 4.4

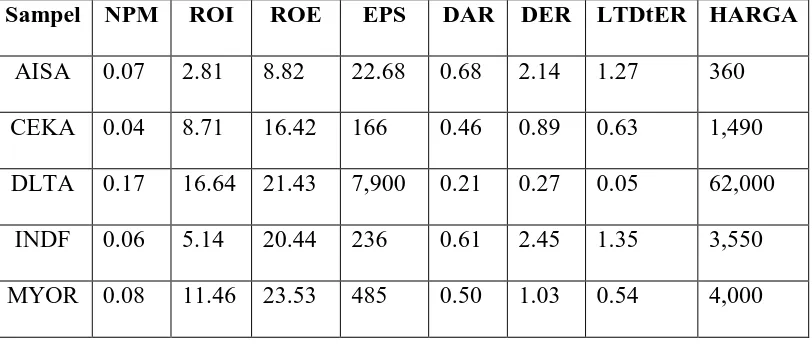

Data Variabel Penelitian Tahun 2009

Sampel NPM ROI ROE EPS DAR DER LTDtER HARGA

AISA 0.07 2.81 8.82 22.68 0.68 2.14 1.27 360

CEKA 0.04 8.71 16.42 166 0.46 0.89 0.63 1,490

DLTA 0.17 16.64 21.43 7,900 0.21 0.27 0.05 62,000

INDF 0.06 5.14 20.44 236 0.61 2.45 1.35 3,550

ROTI 0.12 16.46 34.03 0 0.51 1.07 0.51 0

SKLT 0.05 6.53 11.28 19 0.42 0.73 0.31 150

SMAR 0.05 7.33 15.61 261 0.52 1.13 0.55 2550

STTP 0.07 7.49 10.15 31 0.26 0.36 0.08 250

ULTJ 0.04 3.53 5.13 21 0.34 0.50 0.12 580

Sumber : Diolah Peneliti (2011)

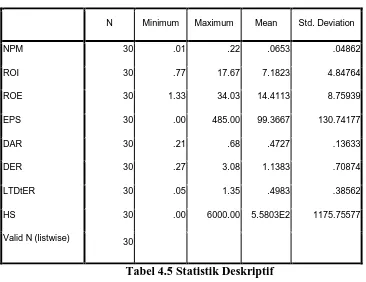

B. Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai

maksimum, serta standar deviasi dalam bentuk tabulasi sehingga mudah

dipahami.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPM 30 .01 .22 .0653 .04862

ROI 30 .77 17.67 7.1823 4.84764

ROE 30 1.33 34.03 14.4113 8.75939

EPS 30 .00 485.00 99.3667 130.74177

DAR 30 .21 .68 .4727 .13633

DER 30 .27 3.08 1.1383 .70874

LTDtER 30 .05 1.35 .4983 .38562

HS 30 .00 6000.00 5.5803E2 1175.75577

Valid N (listwise) 30

Tabel 4.5 Statistik Deskriptif

Tabel 4.5 di atas menunjukkan bahwa variabel NPM, ROI, ROE, EPS, DAR,

DER, LTDtER memiliki nilai minimum positif. Berikut ini perincian data

deskriptif yang telah diolah:

1. Variabel NPM memiliki nilai minimum 0.01 dan nilai maksimum 0.22 dengan

nilai rata-rata sebesar 0.06 dengan jumlah sampel sebanyak 30 sampel,

2. Variabel ROI memiliki nilai minimum 0.77 dan nilai maksimum 17.67 dengan

nilai rata-rata sebesar 7.18 dengan jumlah sampel sebanyak 30 sampel,

3. Variabel ROE memiliki nilai minimum 1.33 dan nilai maksimum 34.03 dengan

nilai rata-rata sebesar 14.41 dengan jumlah sampel sebanyak 30 sampel,

4. Variabel EPS memiliki nilai minimum 0.00 dan nilai maksimum 485.00

dengan nilai rata-rata sebesar 99.36 dengan jumlah sampel sebanyak 30

sampel,

5. Variabel DAR memiliki nilai minimum 0.21 dan nilai maksimum 0.68 dengan

nilai rata-rata sebesar 0.47 dengan jumlah sampel sebanyak 30 sampel,

6. Variabel DER memiliki nilai minimum 0.27 dan nilai maksimum 3.08 dengan

nilai rata-rata sebesar 1.13 dengan jumlah sampel sebanyak 30 sampel,

7. Variabel LTDtER memiliki nilai minimum 0.05 dan nilai maksimum 1.35

C. Pengujian Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan

program statistik. Menurut Ghozali (2006:123) asumsi klasik yang harus dipenuhi

adalah:

1. Berdistribusi normal,

2. Non-multikolinearitas, artinya antara variabel independen dalam model regresi

tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati

sempurna,

3. Non-autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak

saling berkorelasi,

4. Homokedastisitas, artinya variance variabel independen dari satu pengamatan

ke pengamatan lain adalah konstan atau sama.

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui varians pengganggu atau residual

berdistribusi secara normal serta untuk menghindari adanya bias dalam model

regresi. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik

non-parametrik Kolmogorov-Smirnov (K-S), dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05 maka H0 diterima, sedangkan