1 UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH RASIO HUTANG TERHADAP

EARNING PER SHARE (EPS) PADA PERUSAHAAN

PROPERTI YANG TERDAFTAR DI BEI

SKRIPSI

OLEH

ROULI MARTHA TAMBUNAN 070502087

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Rouli Martha T. (2011). Analisis pengaruh rasio hutang terhadap EPS perusahaan sektor properti yang terdaftar di BEI pada tahun 2006 sampai 2009. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing. Ibu Dr. Endang Sulistya Rini, Se., M.Si selaku Ketua Prodi Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Bapak Drs. Nakman Harahap dan Ibu Dra. Nisrul Irawati SE., MBA selaku Dosen Penguji. Dan Ibu Dra.Marhayanie, SE., M.Si selaku Sekretaris Departeman Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis pengaruh Debt to Total Asset Ratio (DAR) dan Debt to Total Equity Ratio (DER) terhadap Earning Per Sahare

(EPS) pada perusahaan sektor properti yang terdaftar di BEI. Penulis menarik

hipotesis bahwa Debt to Total Asset Ratio (DAR) dan Debt to Total Equity Ratio (DER)secara serempak berpengaruh signifikan terhadap Earning Per Share (EPS) pada perusahaan sektor properti yang terdftar di BEI.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran yang teridiri dari 18 perusahaan sektor properti. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi 5 %. Penganalisaan data dilakukan dengan menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil Uji F menunjukkan bahwa pada perusahaan sektor properti variabel Debt to

Total Asset Ratio (DAR) dan Debt to Total Equity Ratio (DER) secara serempak

berpengaruh terhadap Earning Per Share (EPS. Hasil uji t menunjukkan bahwa pada perusahaan sektor properti variabel Debt to Total Asset Ratio (DAR) secara parsial berpengaruh positif dan signifikan terhadap Earning Per Share (EPS).

Debt to Total Equity Ratio (DER) secara parsial berpengaruh negatif dan

signifikan terhadap Earning Per Share (EPS).

Kata Kunci: Debt to Total Asset Ratio (DAR), Debt to Total Equity Ratio (DER),

KATA PENGANTAR

Segala pujian dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasih dan anugerah_Nya yang selalu memberkati penulis sehingga mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan dan mendapat gelar Sarjana Ekonomi dari Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang membangun agar skripsi ini lebih baik. Penulis berharap skripsi ini dapat bermanfaat bagi semua pihak.

Penulis telah mendapatkan banyak bimbingan , nasehat, dukungan, perhatian dari berbagai pihak mulai dari awal kuliah sampai skripsi ini selesai. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu F. Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE., M.Si selaku Ketua Prodi Manajemen Fakultas Ekonomi Universitas Sumater Utara.

3. Ibu Dra.Marhayanie, SE., M.Si Selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumater Utara.

4. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing yang telah banyak memberikan waktunya untuk membimbing saya dalam penyelesaian skripsi ini.

6. Ibu Dra. Nisrul Irawati SE., MBA selaku Dosen Penguji II saya yang telah banyak memberikan kritik dan saran demi kesempurnaan skripsi ini.

7. Seluruh dosen di Fakultas Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan kepada saya selama perkuliahan hingga skripsi ini selesai.

8. Seluruh staf pegawai yang telah memberikan bantuan dalam semua proses administrasi di kampus selama perkuliahan hingga skripsi ini selesai.

9. Orang tuaku tercinta M.D Tambunan dan N.M Simanjuntak yang telah memberikan kasih sayang dan dorongan untuk bisa menyelesaikan kuliah dan penulisan skripsi ini dengan baik. Buat saudara2ku bang Royen, Paul, Willy dan Robi yang telah mendukung aku selalu dan menjadi inspirasi bagi aku. I Love U So much…

10. Pacarku tersayang Daniel Simbolon yang selalu setia mendukung aku untuk menyelesaikan kuliah dan skripsi ini dengan baik. Always be My Man yahhh…Loph u…dan juga buat keluarga besar A. Simbolon, amangboru,namboru,para edaQu K’Desy, Titien, Melin yang so cute..I loph u too..

11. Buat sahabatku tercinta Priska dan Lisa yang selalu setia menjadi teman aku dalam suka maupun duka.Best friend 4ever sist…

12. Teman-teman, senior dan junior Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang tidak bisa saya sebutkan satu per satu terima kasih buat dukungannya.

punya teman-teman yang have fun dan spektakuler abizz yang selalu mendukung aku dan menjai teman dalam suka dan suka. Success for All of us. Hidup Rapi Kom dan Funtastic Four!

14. Semua teman – teman dan pihak yang tidak bisa saya sebutkan satu per satu terima kasih buat dukungannya.

Akhir kata penulis mengucapkan terima kasih dan semoga skripsi ini dapat bermanfat bagi semua pihak, khususnya mahasiswa Fakultas Ekonomi Universitas Sumatera Utara.

Semoga Tuhan memberkati kita semua. Amin.

Medan, Februari 2011 Penulis

DAFTAR ISI

ABSTRAK ...i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 6

D. Hipotesis Penelitian ... 8

E. Tujuan dan Manfaat Penelitian ... 8

F. Metodologi Penelitian... 9

1. Batasan Operasional ... 9

2. Defenisi Operasional ... 9

3. Populasi dan Sampel ... 11

4. Tempat dan Waktu Penelitian... 13

5. Jenis Data ... 13

6. Teknik Pengumpulan Data ... 13

7. Metode Analisis Data ... 14

BAB II. URAIAN TEORITIS A. Penelitian Terdahulu ... 19

B. Saham ... C. Hutang ... 20

D. Analisis Rasio Keuangan ... 24

E. Debt to Total Asset Ratio (DAR) ... 26

F. Debt to Total Equity Ratio (DER) ... 27

G. Earning Per Share(EPS) ... 27

H. Pengaruh Rasio Hutang Terhadap EPS ... 28

BAB III. GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek jakarta...30

B. Sektor Properti...31

BAB IV. ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif Variabel Yang Mempengaruhi Earning Per Share a. Deskripsi Nilai Variabel Debt to Asset Ratio (DAR) ... 48

b. Deskripsi Nilai Variabel Debt to Equity Ratio (DER) ... 50

c. Deskripsi Nilai Variabel Earning Per Share (EPS) ... 52

1 UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH RASIO HUTANG TERHADAP

EARNING PER SHARE (EPS) PADA PERUSAHAAN

PROPERTI YANG TERDAFTAR DI BEI

SKRIPSI

OLEH

ROULI MARTHA TAMBUNAN 070502087

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

KATA PENGANTAR

Segala pujian dan syukur penulis ucapkan kepada Tuhan Yesus Kristus

atas kasih dan anugerah_Nya yang selalu memberkati penulis sehingga mampu

menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu

syarat untuk menyelesaikan pendidikan dan mendapat gelar Sarjana Ekonomi dari

Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, oleh karena itu

penulis mengharapkan kritik dan saran yang membangun agar skripsi ini lebih

baik. Penulis berharap skripsi ini dapat bermanfaat bagi semua pihak.

Penulis telah mendapatkan banyak bimbingan , nasehat, dukungan,

perhatian dari berbagai pihak mulai dari awal kuliah sampai skripsi ini selesai.

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu F. Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE., M.Si selaku Ketua Prodi Manajemen

Fakultas Ekonomi Universitas Sumater Utara.

3. Ibu Dra.Marhayanie, SE., M.Si Selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumater Utara.

4. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing yang telah banyak

memberikan waktunya untuk membimbing saya dalam penyelesaian skripsi

ini.

5. Bapak Drs. Nakman Harahap selaku Dosen Penguji I yang telah banyak

6. Ibu Dra. Nisrul Irawati SE., MBA selaku Dosen Penguji II saya yang telah

banyak memberikan kritik dan saran demi kesempurnaan skripsi ini.

7. Seluruh dosen di Fakultas Fakultas Ekonomi Universitas Sumatera Utara

yang telah memberikan bekal pengetahuan kepada saya selama perkuliahan

hingga skripsi ini selesai.

8. Seluruh staf pegawai yang telah memberikan bantuan dalam semua proses

administrasi di kampus selama perkuliahan hingga skripsi ini selesai.

9. Orang tuaku tercinta M.D Tambunan dan N.M Simanjuntak yang telah

memberikan kasih sayang dan dorongan untuk bisa menyelesaikan kuliah dan

penulisan skripsi ini dengan baik. Buat saudara2ku bang Royen, Paul, Willy

dan Robi yang telah mendukung aku selalu dan menjadi inspirasi bagi aku. I

Love U So much…

10. Pacarku tersayang Daniel Simbolon yang selalu setia mendukung aku untuk

menyelesaikan kuliah dan skripsi ini dengan baik. Always be My Man

yahhh…Loph u…dan juga buat keluarga besar A. Simbolon,

amangboru,namboru,para edaQu K’Desy, Titien, Melin yang so cute..I loph u

too..

11. Buat sahabatku tercinta Priska dan Lisa yang selalu setia menjadi teman aku

dalam suka maupun duka.Best friend 4ever sist…

12. Teman-teman, senior dan junior Manajemen Fakultas Ekonomi Universitas

Sumatera Utara yang tidak bisa saya sebutkan satu per satu terima kasih buat

dukungannya.

13. Teman-temanQu Rapi Kom (Winda Sembiring, Diana, Karina, Boy) dan

punya teman-teman yang have fun dan spektakuler abizz yang selalu

mendukung aku dan menjai teman dalam suka dan suka. Success for All of

us. Hidup Rapi Kom dan Funtastic Four!

14. Semua teman – teman dan pihak yang tidak bisa saya sebutkan satu per satu

terima kasih buat dukungannya.

Akhir kata penulis mengucapkan terima kasih dan semoga skripsi ini dapat

bermanfat bagi semua pihak, khususnya mahasiswa Fakultas Ekonomi Universitas

Sumatera Utara.

Semoga Tuhan memberkati kita semua. Amin.

Medan, Februari 2011

Penulis

DAFTAR ISI

ABSTRAK ...i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Kerangka Konseptual ... 6

D. Hipotesis Penelitian ... 8

E. Tujuan dan Manfaat Penelitian ... 8

F. Metodologi Penelitian... 9

1. Batasan Operasional ... 9

2. Defenisi Operasional ... 9

3. Populasi dan Sampel ... 11

4. Tempat dan Waktu Penelitian... 13

5. Jenis Data ... 13

6. Teknik Pengumpulan Data ... 13

7. Metode Analisis Data ... 14

BAB II. URAIAN TEORITIS A. Penelitian Terdahulu ... 19

B. Saham ... C. Hutang ... 20

D. Analisis Rasio Keuangan ... 24

E. Debt to Total Asset Ratio (DAR) ... 26

F. Debt to Total Equity Ratio (DER) ... 27

G. Earning Per Share(EPS) ... 27

H. Pengaruh Rasio Hutang Terhadap EPS ... 28

BAB III. GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek jakarta...30

B. Sektor Properti...31

BAB IV. ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif Variabel Yang Mempengaruhi Earning Per Share a. Deskripsi Nilai Variabel Debt to Asset Ratio (DAR) ... 48

b. Deskripsi Nilai Variabel Debt to Equity Ratio (DER) ... 50

c. Deskripsi Nilai Variabel Earning Per Share (EPS) ... 52

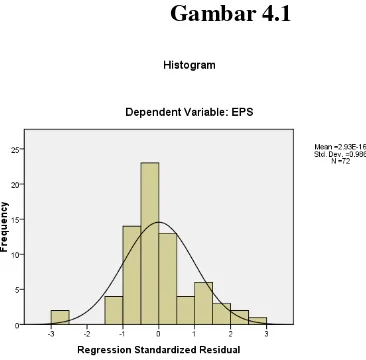

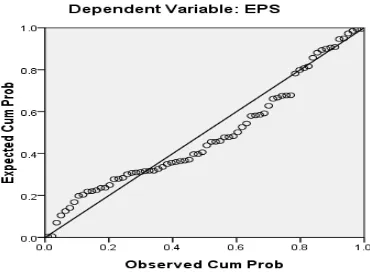

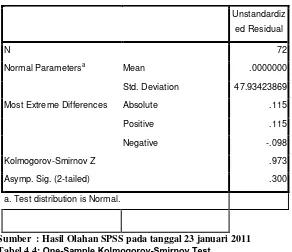

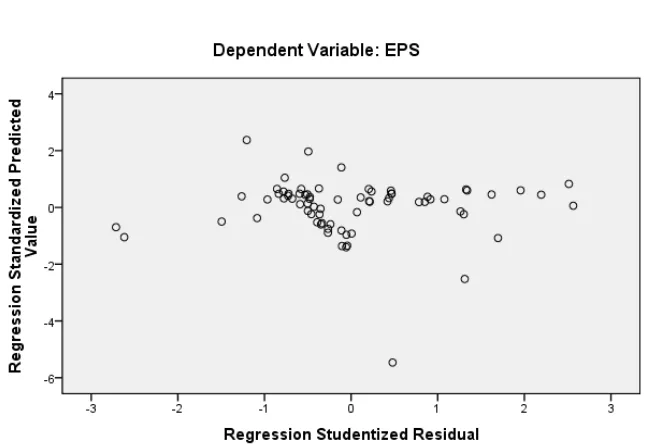

1 Uji Normalitas ... 54

2 Uji Multikolinearitas ... 57

3 Uji Autokorelasi ... 58

4 Uji Heterokedastisitas ... 59

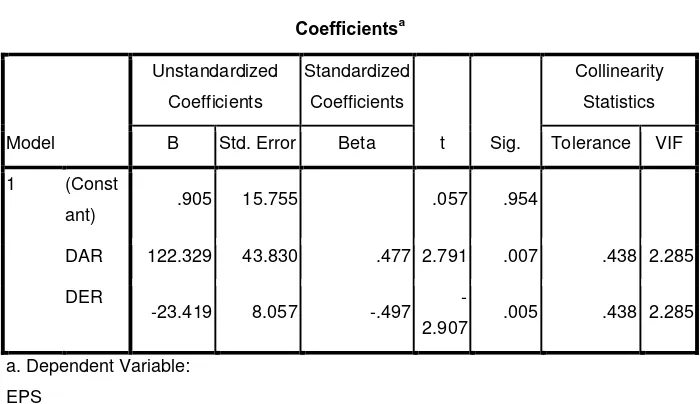

C. Analisis regresi Linear Berganda ... .. 61

D. Uji Hipotesis ... 63

1. Uji F (Anova) ... 63

2. Uji t (Parsial) ... 65

3. Uji R (Uji Kelayakan Model) ... 66

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 69

B. Saran ... 69 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Data DAR, DER dan EPS Rata-rata Perusahaan Properti

yang Terdaftar di BEI Pada Periode 2006-2009 ... 5

Tabel 1.2 Data Jumlah Sampel Berdasarkan Karakteristik Sampel ... 12

Tabel 1.3 Sampel Penelitian ... 12

Tabel 4.1 Deskripsi DAR pada Perusahaan Sektor Properti Di BEI Periode 2006-2009 ... 48

Tabel 4.2 Deskripsi DER pada Perusahaan Sektor Properti Di BEI Periode 2006-2009 ... 50

Tabel 4.3 Deskripsi EPS pada Perusahaan Sektor Properti Di BEI Periode 2006-2009 ... 52

Tabel 4.4 Normalitas ... 57

Tabel 4.5 Multikolinearitas ... 58

Tabel 4.6 Autokorelasi ... 59

Tabel 4.7 Heterokedastisitas ... 61

Tabel 4.8 Analisis Regresi Linear Berganda... 62

Tabel 4.9 Anova (Uji F) ... 64

Tabel 4.10 Uji t ... 66

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual ... 7

Gambar 4.1 Histogram ... 55

Gambar 4.2 Normal P-Plot ... 56

ABSTRAK

Rouli Martha T. (2011). Analisis pengaruh rasio hutang terhadap EPS perusahaan sektor properti yang terdaftar di BEI pada tahun 2006 sampai 2009. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing. Ibu Dr. Endang Sulistya Rini, Se., M.Si selaku Ketua Prodi Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Bapak Drs. Nakman Harahap dan Ibu Dra. Nisrul Irawati SE., MBA selaku Dosen Penguji. Dan Ibu Dra.Marhayanie, SE., M.Si selaku Sekretaris Departeman Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Tujuan penelitian adalah untuk menganalisis pengaruh Debt to Total Asset Ratio

(DAR) dan Debt to Total Equity Ratio (DER) terhadap Earning Per Sahare (EPS) pada perusahaan sektor properti yang terdaftar di BEI. Penulis menarik hipotesis bahwa Debt to Total Asset Ratio (DAR) dan Debt to Total Equity Ratio

(DER)secara serempak berpengaruh signifikan terhadap Earning Per Share (EPS)

pada perusahaan sektor properti yang terdftar di BEI.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan populasi sasaran yang teridiri dari 18 perusahaan sektor properti. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi 5 %. Penganalisaan data dilakukan dengan menggunakan software

pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil Uji F menunjukkan bahwa pada perusahaan sektor properti variabel Debt to Total Asset Ratio (DAR) dan Debt to Total Equity Ratio (DER) secara serempak berpengaruh terhadap Earning Per Share (EPS. Hasil uji t menunjukkan bahwa pada perusahaan sektor properti variabel Debt to Total Asset Ratio (DAR) secara parsial berpengaruh positif dan signifikan terhadap Earning Per Share (EPS). Debt to Total Equity Ratio (DER) secara parsial berpengaruh negatif dan signifikan terhadap Earning Per Share (EPS).

Kata Kunci: Debt to Total Asset Ratio (DAR), Debt to Total Equity Ratio (DER),

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan tempat terjadinya transaksi aset keuangan jangka panjang atau long term financial assets antara investor dan perusahaan dengan risiko untung dan rugi (Sartono, 2001:21). Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi. Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar modal harus bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid jika penjual (perusahaan) dapat menjual dan pembeli (investor) dapat membeli surat-surat berharga dengan cepat. Pasar modal dikatakan efisien jika harga dari surat berharga mencerminkan nilai dari perusahaan secara akurat. (Jogiyanto, 2003:15)

informasi akuntansi menjadi sumber informasi bagi investor (Brealey, dkk., 2007:7)

Tingkat pengembalian yang merupakan nilai dari sebuah perusahaan tercermin dari beberapa rasio salah satunya adalah nilai Earning Per Share (EPS). EPS merupakan nilai dari laba yang tersedia bagi pemegang saham, yaitu laba bersih (Earning After Tax / EAT) dibagi dengan jumlah saham yang beredar. Semakin tinggi nilai EPS hal ini menunjukkan bahwa perusahaan semakin sehat dan akan menjadi faktor yang memotivasi para investor untuk menginvestasikan dananya ke perusahaan (Walsh, 2004: 150).

Manajer keuangan memiliki peran terhadap penggalangan dana, investasi dalam aktiva, dan pengelolaan aktiva secara bijak. Keputusan pendanaan menjadi hal yang sangat penting untuk mendapatkan tingkat pengembalian yang tinggi bagi pemegang saham. Keputusan pendanaan ini menyangkut apakah perusahaan menggunakan hutang lebih banyak atau modal sendiri (Brealey, dkk., 2007:3). Penggunaan hutang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang tinggi, tetapi di sisi lain hutang akan meningkatkan risiko bagi pemegang saham.

Untuk melihat faktor-faktor yang mempengaruhi EPS, dalam penelitian ini digunakan rasio hutang yang terdiri dari Debt to Total Asset ratio (DAR ) dan

menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

DAR dan DER yang tinggi menunjukkan bahwa perusahaan menggunakan hutang yang tinggi. Kedua rasio ini memberitahu kita proporsi relatif kontribusi modal oleh kreditor dan oleh pemilik, untuk menggambarkan kemampuan perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban tetap

(fixed cost assets or funds) untuk memperbesar EPS bagi pemilik saham perusahaan (Van Horne dan Wachowicz, 2005: 210). Dengan memperbesar tingkat rasio hutang maka hal ini akan berarti bahwa tingkat ketidakpastian

(uncertainty) atau risiko dari EPS yang akan diperoleh akan semakin tinggi pula. Rasio hutang memliki pengaruh terhadap EPS karena penggunaan hutang akan mengurangi beban atas pajak sehingga menghasilkan EPS yang lebih besar. Keputusan penggunaan hutang akan mempengaruhi kondisi kesehatan perusahaan. Perusahaan akan semakin sehat dan dapat meningkatkan EPS apabila perusahaan dapat memperoleh laba yang lebih besar daripada beban bunga yang harus dibayar. Dan sebaliknya EPS akan negatif apabila laba yang diperoleh lebih kecil daripada beban bunga atas hutang.

Subjek penelitian ini adalah perusahaan-perusahaan emiten sektor properti. Perusahaan-perusahaan sektor properti merupakan salah satu alternatif investasi yang diminati investor dimana investasi di sektor properti merupakan investasi jangka panjang dan properti merupakan aktiva multiguna yang dapat digunakan oleh perusahaan sebagai jaminan.

Faktor utama yang dapat menghambat bisnis properti adalah tingginya suku bunga KPR, kenaikan harga bahan bangunan, tinginya tingkat pajak dan sulitnya perijinan atau birokrasi. Pada kenyataannya pada tahun 2009 suku bunga dana mengalami penurunan sampai tahun 2010 menjadi sebesar 6,62 %. Suku bunga kredit diperkirakan turut mengalami penurunan di tahun di tahun 2010 dengan tingkat suku bunga terendah pada kredit modal kerja sebesar 13,66 %. Hal ini memicu semakin berkembangnya bisnis properti dan real di Indonesia.

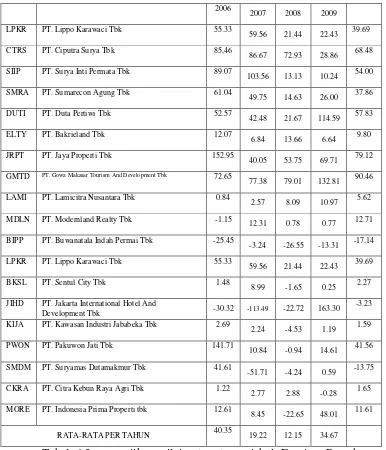

Tabel 1.1

Data Debt to Total Asset Ratio (DAR), Debt to Equity Ratio(DER), dan Rata–Rata Earning Per Share (EPS) Perusahaan Sektor Properti

yang Terdaftar di BEI Pada Tahun 2006 – 2009

NO TAHUN DAR DER EPS

1 2006 0.46 1.30 40.35

2 2007 0.49 1.49 19.22

3 2008 0.47 1.27 12.15

4 209 0.45 1.03 34.67

Sumber :

Dari data pada tabel 1.1, kita dapat memperhatikan bahwa pada tahun 2006 DAR dan DER sebesar 0.46 dan 1.3 meningkat menjadi 0.49 dan 1.49 pada tahun 2007 tetapi EPS menurun dari 40.35 pada tahun 2006 menjadi 19.22 pada tahun 2007. Pada tahun 2007 DAR dan DER sebesar 0.49 dan 1.49 menurun pada tahun 2008 menjadi 0.47 dan 1.27, dan EPS menurun dari 19.22 pada tahun 2007 menjadi 12.15 pada tahun 2008. Berdasarkan fluktuasi nilai DAR, DER, dan EPS ini dapat diimpulkan bahwa pada periode tahun 2006 sampai 2009, peningkatan dalam DAR dan DER tidak selalu diikuti dengan peningkatan EPS, dan sebaliknya penurunan dalam DAR dan DER tidak selalu diikuti oleh penurunan return.

Berdasarkan fenomena ini, penulis merasa tertarik untuk melakukan penelitian yang akan menganalisis pengaruh rasio hutang terhadap EPS perusahaan sektor properti yang terdaftar di BEI pada tahun 2006 sampai 2009. B. Perumusan Masalah

dari Debt to Total Asset Ratio (DAR) dan Debt to Equity Ratio (DER)

berpegaruh terhadap Earning Per Sahare (EPS) perusahaan sektor properti

yang terdaftar di BEI pada peride tahun 2006-2009”

C. Kerangka Konseptual

a. Earning Per Share (EPS)

EPS merupakan rasio untuk melihat pengembalian saham bagi pemegang saham biasa untuk setiap lembar saham yang diinvestasikan. (Van horne dan Wachowicz, 2005:450). Perubahan dalam penggunaan hutang akan mengakibatkan perubahan laba per saham. Menguntungkan atau tidaknya suatu penggunaan hutang, dinilai dalam hal pengaruhnya terhadap EPS bagi pemegang saham, yaitu apabila EPS mengalami peningkatan . Hal yang perlu dipertimbangkan agar hutang yang digunakan dapat memberikan pengaruh positif terhadap EPS adalah batasan proporsi hutang yang aman bagi perusahaan dan laba yang harus diperoleh oleh perusahaan agar laba bisa menutupi semua bunga hutang.

b. Debt to Total Asset Ratio (DAR)

Debt to Total Asset Ratio (DAR) merupakan rasio hutang yang mengukur seberapa besar aktiva perusahaan yang dibiayai oleh kreditur (Syamsuddin, 2007;540. Semakin tinggi DAR semakin besar jumlah modal pinjaman yang digunakan perusahaan untuk menghasilkan keuntungan bagi perusahaan. Umumnya, lebih banyak hutang perusahaan yang digunakan dalam kaitannya dengan total aktiva, maka akan semakin besar tingkat pengembalian dan risiko yang diharapkan (Sundjaja; 2003:139)

Debt to Total Equity Ratio (DER) menggambarkan perbandingan hutang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi kewajibannya. (Van Horne dan Wachowicz, 2005:209). DER merupakan salah satu rasio yang dibutuhkan oleh investor . Investor perlu mengetahui kesehatan perusahaan melalui perbandingan antara modal pinjaman dan modal sendiri. Jadi investor harus selalu mengikuti perkembangan rasio ekuitas terhadap rasio hutang. Semakin tinggi DER berarti semakin besar hutang yang digunakan perusahaan untuk menghasilkan keuntungan bagi pemegang saham biasa.Rasio DER yang semakin tinggi harus diikuti oleh kemampuan perusahaan untuk mendapatkan laba agar bisa menutupi beban sehingga EPS meningkat.

Kerangka Konseptual dari penelitian ini dapat digambarkan sebagai berikut:

Gambar 1.1 : Kerangka Konseptual

Sumber :Brigham (2001); Syamsuddin (2007); Warsono (2003), diolah

D. Hipotesis Penelitian

Hipotesis adalah merupakan dugaaan sementara dari permasalahan dalam penelitian. Hipotesis dalam penelitian ini adalah bahwa Rasio hutang yang terdiri dari Debt to Total Asset Ratio dan Debt to Equity Ratio berpengaruh

secara signifikan terhadap EPS perusahaan sektor properti yang terdaftar

di BEI pada tahun 2006 sampai 2009

DER (

DAR ( )

EPS

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai latar belakang masalah yang telah diuraikan, penelitian ini bertujuan untuk melihat pengaruh rasio hutang yang terdiri dari Debt to Total Asset Ratio dan Debt to Equity Ratio terhadap EPS pada perusahaan sektor

properti yang terdaftar di BEI periode tahun 2006 sampai 2009

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut,yaitu: 1. Bagi Peneliti

Penelitian ini diharapkan dapat membuka wawasan penulis tentang pengaruh rasio hutang terhadap EPS.

2. Bagi Perusahaan

Sebagai sumber informasi dan masukan bagi perusahaan untuk menganalisis penggunaan rasio hutang dalam aktivitas perusahaan.

3. Bagi Investor dan Masyarakat

Sebagai sumber informasi dan dapat membantu pihak-pihak yang terlibat dalam perusahaan untuk dapat digunakan dalam pengambilan keputusan investasi, terutama untuk berspekulasi dengan return saham yang dapat diperoleh dari perusahaan.

4. Bagi peneliti Selanjutnya

F. Metodologi Penelitian

1. Batasan Operasional

Adapun batasan operasional penelitian ini adalah hanya untuk melihat pengaruh dari rasio hutang yang terdiri dari Debt to Total Asset Ratio dan Debt to Equity Ratio sebagai variabel independen terhadap EPS sebagai variabel dependen pada perusahaan properti yang terdaftar di BEI dengan memakai laporan keuangan pada periode tahun 2006 sampai 2009 yang telah diaudit. Perusahaan yang diteliti benar-benar menggunakan hutang sebagai salah satu sumber pendanaan perusahaan.

2. Defenisi Operasional

a. Variabel Independen (bebas) = X

1. Debt to Total Asset Ratio (DAR= )

Debt to Total Asset Ratio (DAR) merupakan rasio yang mengukur seberapa besar perusahaan menggunakan hutang dalam struktur modalnya. Rumus Van Rumus (Van Horn, 2005 : 209) :

DAR =

2. Debt to Equity Ratio (DER = )

Debt to Total Equity Ratio (DER) menggambarkan perbandingan hutang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi kewajiban nya

3. EPS (Y)

EPS merupakan informasi tentang laba yang diperoleh pemegang saham biasa atas setiap lembar saham yang dimiliki.

Rumus (Walsh, 2004: 151) Keterangan:

= Earning Per Share (laba Per lembar saham) = Earning After tax (laba setelah pajak)

3. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari subjek atau objek yang memiliki karakteristik dan kualitas tertentu yang dikumpulkan dari satuan individu yang membentuk suatu data statistik yang akan dipelajari oleh peneliti, kemudian akan ditarik suatu kesimpulan. Adapun jumlah populasi dalam penelitian ini adalah seluruh emiten perusahaan properti yang terdaftar di BEI pada periode tahun 2006 sampai 2009. Penelitian ini menggunakan sampel dimana sampel adalah keseluruhan perusahaan sektor properti yang berada dalam kurun waktu yang sesuai dengan tujuan penelitian.

Kriteria perusahaan yang akan dijadikan sampel dalam penelitian ini adalah:

1. Perusahaan terdaftar (listing) di BEI dan tidak pernah disuspend selama periode tahun 2006 sampai 2009.

3. Perusahaan menggunakan hutang .

Tabel 1.2

Jumlah Sampel Berdasarkan Karakteristik Sampel

NO Karakteristik Sampel Jumlah

1.

Perusahaan Properti dan Real Estate yang terdatar di BEI tahun 2006-2009

40

2.

Perusahaan yang tidak memiliki laporan keuangan lengkap pada tahun 2006-2009

(22)

Jumlah Sampel 18

Adapun perusahaan yang menjadi sampel dalam penelitian ini berjumlah 18 perusahaan, dapat dilihat pada tabel.

Tabel 1.3

8 GMTD PT. Gowa Makasssar Tourism Development Tbk 9 LAMI PT. Lamicitra Nusantara

10 MDLN PT. Modernland Realty Tbk 11 BIPP PT. Buwanaala Indah Permai Tbk 12 BKSL PT. Sentul City tbk

13 JIHD PT. Jakarta International Hotel And Development Tbk 14 KIJA PT. Kawasan Industri Jababeka Tbk

15 PWON PT. Pakuwon Jati Tbk

4. Tempat dan Waktu Penelitian

Penelitian ini dilakukan melalui media internet di Bursa Efek Indonesia

dengan situs

dari pertengahan bulan agustus 2010 sampai Januari 2011. 5. Jenis Data

Data dalam penelitian ini menggunakan data sekunder yang meliputi semua data akuntansi, yaitu laporan keuangan periode 2006 sampai 2009 yang diperoleh dari situs buku-buku referensi, jurnal-jurnal penelitian, surat kabar dan literatur lainnya yang berkaitan dengan pembahasan permasalahan dalam penelitian ini.

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini meliputi:

1. Pengumpulan data pendukung, yang dapat diperoleh dari penelitian terdahulu, laporan yang dipublikasikan, dan pendapat para ahli yang bersumber dari buku-buku teks dan literature serta dari jurnal-jurnal terkait dengan permasalahan penelitian ini.

2. Penelitian secara tidak langsung yang dilakukan dengan meneliti ke Bursa Efek

Indonesia melalui situs

7. Metode Analisis Data

Metode yang digunakan adalah metode deskriptif dan analisis statistik. Metode analisis data yang digunakan dalam penelitian ini terdiri dari tahap-tahap sebagai berikut :

a. Metode Analisis Deskriptif

Metode deskriptif dilakukan dengan menentukan, mengumpulkan, mengklasifikasikan, dan menginterpretasikan data sehingga memberikan gambaran yang objektif dari masalah yang dianalisis untuk menjelaskan objek. b. Metode Analisis Statistik

Sebuah model regresi linear berganda harus memenuhi uji normalitas dan uji asumsi kasik, yaitu:

1. Uji Normalitas

Uji normalitas bertujuan untuk melihat apakah dalam satu regresi variable dependen dan variable independen keduanya saling berdistribusi normal atau tidak. Model regresi yang baik adalah model yang berdistribusi normal. Uji dilakukan dengan uji Kolmogorov Smirnov.

2. Uji Asumsi Klasik atau Kriteria BLUES (Best Linear Unbiased Estimator) a. Uji Heteroskedastisitas

b. Uji Multikolinearitas

Uji ini dilakukan untuk melihat apakah ada hubungan linear antar variabel independen dalam satu model. Model yang baik adalah model yang tidak terkena multikolinearitas. Uji ini menggenakan batas tolerance value dan VIF (Variance Inflation Factor)dengan ketentuan dalam buku Situmorang (2010:101)

Tolerance value < 0,1 atau VIF >5 = terdapat multikolinearitas

Tolerance value >0,1 atau VIF <5 = tidak terdapat multikolinearitas c. Uji Autokorelasi

Uji ini dilakukan untuk melihat apakah ada korelasi antara variable pengganggu pada periode tertentu dengan variable sebelumnya. Model yang baik adalah model yang tidak terkena autokorelasi. Uji ini menggunakan Run Test.

Kaidah keputusan daari metode ini adalah tidak menolak hipotesis nol apabila taksiran R berada pada jarak interval dan menolak hipotesis nol apabila taksiran R di luar batas interval.

3. Analisis Linier Berganda

Hubungan antaravariabel dependen dan variable independen dengan metode regresi linier berganda dinyatakan dengan rumus :

Y = a + + + e Dimana:

Y = EPS a = Konstanta

= (DAR) Debt to Total Asset Ratio

= (DER) Debt to Total Equity Ratio

c. Pengujian Hipotesis

Uji hipotesis digunakan untuk melihat apakah koefisien regresi yang diperoleh signifikan. Jenis koefisien regresi yang digunakan adalah :

1. Uji F (Uji Siginikansi Simultan)

Uji ini dilakukan untuk melihat apakah semua variabel independen memiliki pengaruh secara simultan terhadap variabel dependen dan dapat diterima sebagai model penelitian.

Bentuk pengujiannya adalah:

H0 : = = 0, artinya secara simultan variabel DAR, DER tidak memenuhi model penelitian.

Ha : sama dengan 0 artinya secara simultan variabel DAR, DER

berpengaruh signifikan terhadap EPS. Maka dianggap variabel independen telah memenuhi model penelitian. Kriteria Pengambilan Keputusan:

Ho diterima jika F hitung ≤ F tabel pada α = 5 % Ha diterima jika F hitung > f tabel pada α = 5 % 2. Uji-t (Uji Parsial)

Uji ini digunakan untuk menguji koefisien regresi secara individual. Uji untuk melihat apakah secara parsial variabel independen memiliki pengaruh signifikan terhadap variabel dependen. Setelah nilai t hitung didapat maka selanjutnya nilai t hitung dan t tabel dibandingkan.

Bentuk pengujiannya adalah :

Ha : ≠ 0, artinya terdapat pengaruh signifikan dari variabel DAR secara parsial terhadap variabel EPS

Ho : = 0, artinya tidak terdapat pengaruh signifikan dari variabel DER secara parsial terhadap variabel EPS

Ha : ≠ 0, artinya terdapat pengaruh signifikan dari variabel DER secara parsial terhadap variabel EPS

Pada penelitian ini t hitung dan t tabel akan dibandingka dengan α = 5 % Kriteria Pengambilan Keputusan:

Ho diterima jika ≤ pada α = 5 %

Ha diterima jika > atau ≤ pada α = 5 %

3. Uji Koefisien Determinan ( )

Uji koefisien determinan ( ) bertujuan untuk melihat seberapa besar pengaruh masing-masing variabel bebas yaitu Debt to Total Asset Ratio dan Debt to Equity Ratio terhadap variabel dependen Earning Per Share pada perusahaan properti pada periode tahun 2006-2009. Koefisien determinan ( ) berkisar antara nol sampai dengan satu (0 . Bila mendekati nol, maka pengaruh dari variabel bebas yaitu variabel Debt to Total Asset Ratio dan Debt to Equity Ratio

BAB II

URAIAN TEORITIS

A.Penelitian Terdahulu

Pancawati, dkk (2004) melakukan penelitian dengan judul ”analisis variabel yang mempengaruhi earning per share (EPS) pada perusahaan manufaktur yang tercatat di bursa efek jakarta” (perbandingan sebelum dan sesudah krisis) selama periode 1997-2000. Pada penelitian tersebut variabel independen yang digunakan adalah net sales, debt to equity ratio, current ratio, inventory turnover, total asset turnover, net profit margin, dan book value

growth. Hasil uji signifikansi simultan (uji f) menunjukkan bahwa semua variabel independen tersebut mempunyai pengaruh secara simultan terhadap EPS sebelum krisis moneter dan pada saat krisis moneter. Sedangkan uji secara parsial (uji t) menunjukkan variabel yang berpengaruh pada masa krisis moneter adalah debt to equity ratio, net profit margin, dan book value growth; variabel yang berpengaruh sebelum krisis moneter adalah net sales, current ratio, net profit margin, inventory turnover, total asset turnover, dan book value growth terhadap EPS. Hasil uji beda menunjukkan nilai EPS dan varibel yang mempengaruhinya tidak terdapat perbedaan pengaruh pada dua periode yang berbeda.

parsial (uji t) menunjukkan bahwa tiap variabel DAR dan DER berpengaruh terhadap EPS. Pada sektor manufaktur, hasil uji serempak (uji f) menunjukkan bahwa semua variabel independen (DAR dan DER) berpengaruh terhadap variabel dependen yaitu EPS. Hasil uji secara parsial (uji t) menunjukkan bahwa variabel DAR berpengaruh negatif terhadap EPS dan variabel DER berpengaruh positif terhadap EPS.

B. Saham

Saham merupakan salah satu instrumen pasar keuangan yang diperjualbelikan oleh perusahaan untuk dana dari pihak luar. Saham merupakan tanda penyertaan modal seseorang atau badan usaha dalam satu perusahaan. Dengan memiliki saham akan memberikan manfaat, yaitu:

1. dividen,bagian dari keuntungan perusahaan yang dibagikan kepada para pemilik saham.

2.capital gain, bagian dari keuntungan yang diperoleh daris elisih antara harg jual harga saham dengan harga belinya.

3. manfaat non-finansial, yaitu timbulnya kebanggaan dan kekuasaan memperoleh hak suara dalam menetukan jalannya perusahaan.

Ada 2 jenis saham perusahaan yaitu saham biasa dan saham preferen. Pemilik saham biasa memiliki hak dividen dan hak atas kekayaan yang paling kecil pada saat perusahaan dilikuidasi. Sedangkan saham prefern adalah saham yang memiliki karakteristik gabungan dari obligasi dan saham

C. Hutang

memiliki dua keunggulan penting: Pertama, bunga yang dibayarkan dapat menjadi pengurang pajak, yang selanjutnya akan menurunkan biaya efektif hutang tersebut. Kedua, kreditur akan mendapatkan pengembalian dalam jumlah tetap, sehingga pemegang saham tidak harus membagi keuntungannya jika bisnis berjalan dengan sangat baik.

Hutang juga memiliki kelemahan, yaitu semakin tinggi rasio hutang maka perusahaan tersebut akan semakin berisiko, sehingga semakin tinggi pula biaya dari baik hutang maupun ekuitasnya. Kedua, jika perusahaan mengalami masa-masa sulit dan laba operasi tidak cukup untuk menutupi beban bunga, para pemegang sahamnya akan harus menutupi kekurangan tersebut, dan jika mereka tidak dapat melakukannya, maka akan terjadi kebangkrutan. Perusahaan yang memiliki risiko bisnis yang lebih kecil dan arus kas operasi yang lebih stabil dapat menanggung lebih banyak hutang.

Perhitungan hutang menimbulkan kebingungan karena banyak defenisi tentang hutang. Dalam penelitian ini hutang yang didefenisikan secara luas yaitu terdiri dari kewajiban jangka panjang dan kewajiban lancar. Karena dari sudut pandang perusahaan , hutang kepada pemasok merupakan hutang riil dan sama pentingnya dengan hutang kepada bank. Karena itu adaargumen yang tepat untuk memasukkan seluruh hutang ke dalam kalkulasi rasio hutang terhadap aktiva dan ekuitas (Walsh, 2004:120)

Jika memasukkan unsur pajak, kebanyakan pakar keuangan setuju bahwa penggunaan leverage keuangan secara hati-hati dapat memiliki dampak positif atas penilaian total perusahaan. Keuntungan dari hutang dalam hal pajak adalah bahwa pembayaran bunga hutang merupakan biaya yang boleh dikurangkan dari pajak bagi perusahaan yang menerbitkan hutang, sehingga akan meningkatkan laba bersih bagi pemegang saham. Tetapi dengan semakin tingginya leverage keuangan, peningkatan ketidakpastian di sekitar keuntungan perlindungan pajak perlahan akan mengurangi pertambahan nilai yang terjadi.

perekonomian sedang berada dalam keadaan normal (Brigham dan Houston, 2001:103).

Dalam perusahaan ada istilah perpanjangan waktu pembayaran hutang dagang, dimana hal ini akan memberikan keuntungan bagi perusahaan. Kemampuan untuk dapat memperpanjang waktu pembayaran hutang dagang akan semakin besar apabila supplier sangat tergantung kepada perusahaan, yang dalam hal ini berarti perusahaan merupakan pembeli terbesar atau pembeli utama dari produknya. Selain itu juga dapat terjadi karena supplier menyadari bahwa perusahaan tersebut merupakan perusahaan yang baru bertumbuh dan sedang berkembang sehingga dengan penundaan waktu pembayaran hutangnya diharapkan perusahaan dapat berkembang dengan lebih baik pada masa-masa yang akan datang.

D. Analisis Rasio Keuangan

Agar dapat mengevaluasi kondisi keuangan perusahaan dan kinerjanya, analisis keuangan perlu melakukan pemeriksaan atas berbagai aspek kesehatan keuangan perusahaan. Alat yang sering kali dipakai selama pemeriksaan tersebut adalah rasio keuangan (financial ratio) , atau indeks yang menghubungkan 2 angka akun dan dapat dibagi dengan membagi 1 angka dengan angka lainnya. Karena dengan rasio kita bisa mendapatkan perbandingan yang mungkin terbukti lebih berguna daripada angka-angka aslinya sendiri (Warsono, 2003: 36)

periode. Metode kedua dari perbandingan melibatkan perbandingan antara rasio sebuah perusahaan dengan berbagai perusahaan lainnya yang hampir sama atau dengan rata-rata industry pada sebuah periode. Perbandingan semacam ini memberikan pandangan ke dalam mengenai kondisi keuangan dan kinerja relatif perusahaan.

Analis juga harus menghindari penggunaan “aturan-aturan umum” (rules of thumb) begitu saja untuk semua industri. Kriteria bahwa semua perusahaan seharusnya memiliki paling tidak rasio lancar sebesar 15 hingga 1 tidaklah tepat. Analisis harus dilakukan sehubungan dengan jenis bisnis yang diberlakukan perusahaan dan atas perusahaan itu sendiri. Rasio keuangan umumnya digunakan pada dasarnya terdiri dari 2 jenis. Jenis pertama meringkas beberapa aspek dari kondisi keuangan perusahaan untuk sebuah periode dengan neraca yang telah dibuat. Rasio ini disebut rasio neraca (balance sheet ratio). Jenis kedua meringkas beberapa aspek kinerj perusahaan selama periode waktu tertentu, biasanya dalam 1 tahun. Rasio ini disebut rasio laba rugi/neraca.

Adapun rasio-rasio neraca dibagi ke dalam 6 kelompok dasar, yakni: 1. Rasio Likuiditas (Liquidity ratio), rasio yang digunakan untuk mengukur

kemapuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini terdiri dari Current Ratio, Acid-Test (Quick Ratio), Cash Ratio, dan Networking Capital Ratio.

dengan kemampuannya untuk melayani atau membayarnya. Rasio ini terdiri dari rasio cakupan bunga (Interest coverage Ratio).

3. Rasio Aktivitas (Activity Ratio), atau rasio efisiensi atau perputaran, mengukur seberapa efektif perusahaan menggunakan berbagai aktivanya. Rasio ini terhadap rasio perputaran piutang (Receivable Turnover-RT), rasio perputaran utang (Payable Turnover-PT Ratio), rasio perputaran persediaan (Inventory Turnover-IT), receivable turnover in days – RID, payable turnover in days – PTD, inventory turnover in days-ITD, perputaran total aktiva/modal.

4. Rasio Profitabilitas, rasio ini menghubungkan laba dari penjualan dan investasi. Terdiri dari 2 jenis rasio, yaitu margin laba kotor, ROA, ROE, ROI, Return on common Stock, Operating Profit Margin, Net Profit Margin, Total Asset Turnover.

5. Rasio Penilaian Pasar, rasio ini mengukur kemampuan manajemen dalam meciptakan nilai pasar yang melampaui pengeluaran biayainvestasi. Rasio ini terdiri dari EPS, Divident per Share, Divident Payout Ratio, PER, BVPS, dan PTBV.

6. Rasio Leverage (Hutang), rasio ini menunjukkan sejauh mana perusahaan dibiayai oleh hutang. Rasio ini terdiri dari Debt to Total Asset ratio, Debt to equity Ratio, Long Term Debt to Equtiy Ratio, Long term Debt to

Capitalization Ratio, times Interest Earning, Cash Flow Interest

E. Debt to Total Asset Ratio (DAR)

Debt to Total Asset Ratio (DAR) merupakan rasio yang mengukur seberapa besar aktiva yang dibiayai dengan hutang. Total utang meliputi kewajiban lancar dan utang jangka panjang. Kreditor lebih menyukai rasio hutang yang lebih rendah karena semakin rendah angka rasionya, maka semakin besar peredaman dari kerugian yang dialami kreditor jika terjadi likuidasi. Pemegang saham di lain pihak, mungkin menginginkan lebih banyak hutang karena akan mempebesar ekspektasi keuntungan. (Brigham, 2001: 105). Umumnya, lebih banyak hutang perusahaan yang digunakan dalam kaitannya dengan total aktiva, maka akan semakin besar laba dan risiko yang diharapkan (Sundjaja; 2003:139) E. Debt to Equity Ratio (DER)

Debt to Equity rasio (DER) merupakan perbandingan antara total utang dengan modal sendiri. Rasio ini menunjukkan kemampuan modal sendiri perusahaan untuk membayar kewajiban-kewajiban akibat penggunaan hutang (Halim, 1999: 57). Suatu perusahaan yang solvable berarti perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua utang-utangnya. Kreditor lebih menyukai rasio hutang yang lebih rendah karena semakin rendah angka rasionya, maka semakin besar peredaman dari kerugian yang dialami kreditor jika terjadi likuidasi. Pemegang saham di lain pihak, mungkin menginginkan lebih banyak hutang karena akan mempebesar ekspektasi keuntungan yang dilihat dari sisi EPS . (Brigham dan Houston, 2001: 105).

H. Earning Per Share (EPS)

saham yang kita miliki. Nilai EPS diperoleh dengan membagi laba bersih setelah pajak dengan jumlah saham biasa yang beredar. EPS yang tinggi berarti perusahaan berkinerja baik, dan ini tentunya akan menarik minat para pemegang saham dan calon pemegang saham . Akan tetapi tidak semua laba dalam operasi perusahaan akan dibagikan kepada pemegang saham, karena hal ini akan diputuskan berdasarkan hasil rapat umum pemegang saham tentang kebijakan pembagian dividen. EPS atau laba per lembar saham akan semakin tinggi dengan tingkat hutang yang semakin tinggi, tetapi risiko juga akan semakin tinggi saat hutang digunakan untuk menggantikan ekuitas (Brigham&Houston, 2001:22). I. Pengaruh Rasio Hutang Terhadap Earning Per Share (EPS)

Manajer keuangan yang cerdas dan efektif mengambil keputusan yang meningkatkan nilai saat ini dari saham perusahaan pada akhirnya akan meningkatkan pengembalian dan kekayaan pemegang sahamnya, dimana hal ini akan mengundang minat para investor untuk berinvestasi di perusahaan miliknya. Keputusan pendaanaan yang menggunakan rasio hutang lebih baik akan dapat meningkatkan Earning Per Share.

dipinjam itu perusahaan memperoleh hasil yang lebih besar daripada bunga yang dibayarnya, maka berarti penghasilan atau EPS untuk pemilik bertambah besar. Artinya DAR dan DER yang tinggi akan menciptakan EPS yang tinggi apabila peusahaan bisa menghasilkan laba yang bisa menutupi beban hutang.

BAB III

GAMBARAN UMUM PERUSAHAAN

1. Sejarah bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977 di bawah pengawasandan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

dilantiknya 2004 ini sekaligus membuat BEJ menjadi salah satu bursa saham dengan kinerja terbaik di

Pada tahun 2007 BEJ melakukan merger dengan berganti nama menjadi Indonesia hanya memilki satu pasar modal.

B. Sektor Properti

1. PT. Lippo Karawaci Tbk

PT Lippo Karawaci Tbk memilik kantor di Menara Matahari Lt. 22 7 Boulevard Palem Raya Lippo Village Sentral Tangerang 15811 Banten, Indonesia. Perseroan ini terdaftar di BEI pada tanggal 28 Juni 96.PT Lippo Karawaci Tbk (“Lippo Karawaci”) didirikan dengan visi untuk menyentuh kehidupan masyarakat luas melalui pengembangan kawasan kota mandiri yang terencana dengan matang dan berkesinambungan, dengan lingkungan yang asri dan bebas banjir serta didukung oleh infrastruktur sosial dan fisik yang prima. Perseroan telah mengembangkan portofolio usahanya dengan merambah ke pengembangan kawasan kota mandiri, pengembangan terpadu berskala besar,

retail mall, rumah sakit, hotel dan sarana rekreasi, serta manajemen properti dan portofolio.

satu-satunya yang meraih akreditasi Joint Commission International (JCI). Presiden Komisaris bernama Ning Gaoning.

2. PT. Ciputra Surya Tbk

3. PT. Suryainti Permata, Tbk

PT Suryainti Permata Tbk didirikan pada tahun 1990 yang bergerak di bidang usaha sebagai pengembang property dan real estat, beserta sarana dan prasarananya. Perusahaan memiliki pengalaman yang luas dibidang pengelolaan pembangunan Industrial estat, Perumahan, Town house, Komplek Pertokoan, Perhotelan dan Gedung Perkantoran. Berbagai macam inovasi produk telah dihasilkan Perusahaan, sehingga menjadikan nama PT Suryainti Permata Tbk dikenal, dan diperhitungkan sebagai pemain bisnis property Indonesia yang handal. Perusahaan berkedudukan dan berkantor Pusat di Gedung Wisma Permata Jl. Panglima Sudirman 55 Surabaya. Presiden komisaris bernama Kentjana Widjaja saham telah dicatatkan pada Bursa Efek Jakarta terhitung sejak tanggal 8 Januari 1998.

4. PT. Summarecon Agung Tbk

Ir. Soetjipto Nagaria Summarecon didirikan pada tahun 1975 oleh keluarga Nagaria dan asosiasinya. Hingga saat ini, Summarecon telah berkembang menjadi salah satu perusahaan properti terkemuka di Indonesia. Summarecon telah berhasil mengembangkan kawasan Summarecon Kelapa Gading dari sebuah lahan kurang produktif hingga menjadi kawasan pemukiman dan komersial terpadu sekaligus menjadi salah satu kawasan dengan perputaran bisnis tercepat, lengkap dengan infrastruktur dan fasilitas pendukungnya, termasuk pusat perbelanjaan, pusat makanan, pusat gaya hidup, klub keluarga, sekolah dan rumah sakit. Bisnis Summarecon dikelompokkan menjadi tiga unit bisnis: (a) Pengembangan Properti (b) Investasi dan Manajgemen Properti (c) Rekreasi dan

Jakarta 13210 . Perseroan mencatatkan sahamnya di BEI pada tanggal 1990 May 7.

5. PT. Duta Pertiwi, Tbk

PT Duta Pertiwi Tbk didirikan dengan Akta No. 237 tanggal 29 Desember 1972, dengan proyek real estatnya meliputi pusat perbelanjaan ITC Mangga Dua, Ruko Textil Mangga Dua, Dusit Arkade Belanja Mangga Dua, Mangga Dua Mall, Mangga Dua Court Apartment, Wisma Eka Jiwa, Jembatan Niaga I, II dan III, perumahan Taman Duta Mas, Mega ITC Cempaka Mas, Pusat Niaga Duta Mas Fatmawati Ruko Roxy Mas, ITC Fatmawati, Harcomas Mangga Dua, Jembatan Harcomas Mangga Dua dan Terowongan Harcomas Mangga Dua, ITC Roxy Mas dan Apartemen, dan Roxy II, yang seluruhnya berlokasi di Jakarta dan pusat perbelanjaan Mangga Dua Center di Surabaya. Kantor pusat Perusahaan beralamat di Gedung ITC Lt. 8, Jalan Mangga Dua Raya, Jakarta. Ruang lingkup kegiatan utama Perusahaan meliputi usaha konstruksi dan pembangunan real estat serta perdagangan umum. Perusahaan mulai beroperasi komersial pada tanggal 1 Oktober 1988 dalam bidang real estat, sebelumnya Perusahaan bergerak dalam bidang kontraktor. Komisaris utama bernama Muktar Widjaja. Perusahaan mencatatkan seluruh sahamnya (Company Listing) pada Bursa Efek Indonesia pada tanggal 2 November 1994.

6. PT. Bakrieland, Tbk

infrastruktur. Perusahaan mulai beroperasi secara komersial pada tahun 1990. Presiden komisaris bernama Bambang Irawan Hendradi. Perusahaan telah mencatatkan seluruh sahamnya di Bursa Efek Indonesia pada tanggal 30 Oktober 1995.

7. PT. Jaya Real Properti, Tbk

PT Jaya Real Property Tbk (Perusahaan) didirikan di Indonesia berdasarkan Undang-undang Penanaman Modal Dalam Negeri pada tanggal 25 Mei 1979 dengan akta No. 36 dari Hobropoerwanto, S.H., notaris di Jakarta Ruang lingkup kegiatan Perusahaan adalah pengembangan kota (urban development) yang meliputi pengembangan kawasan perumahan dan industri, pembangunan infrastruktur dan fasilitas umum, penyediaan jasa-jasa pendukung, serta melakukan investasi, baik langsung dan tidak langsung melalui perusahaan anak maupun patungan dengan pihak-pihak lain. Pada saat ini kegiatan Perusahaan terutama adalah pembangunan perumahan di daerah Selatan Jakarta, pengelolaan usaha properti dan penyediaan jasa-jasa penunjang lainnya. Kantor Perusahaan terletak di Bintaro Trade Centre, Blok K, Jl. Jend. Sudirman, Bintaro Jaya Sektor VII, Tangerang - 15224, Banten, Indonesia. Perusahaan mulai beroperasi secara komersial sejak tahun 1980. Presiden komisaris Dr. (HC) Ir.

Ciputra. Pada tanggal 29 Juni 1994seluruh saham Perusahaan telah dicatatkan

pada Bursa Efek Indonesia.

8. PT. Gowa Makassar Tourism Development Tbk

Visi perusahaan PT Gowa Makassar Tanjung Bunga sebagai perkotaan

PT Gowa Makassar Tourism Development Tbk (Perusahaan) didirikan pada tanggal 14 Mei 1991 berdasarkan akta notaris Haji Abdullah Ashal, S.H. No. 34 Sesuai dengan Pasal 3 anggaran Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang investasi dan pengembangan real estat dan properti. Perusahaan berkedudukan di Makassar, Sulawesi Selatan dengan kantor pusat Perusahaan berlokasi di Jalan Metro Tanjung Bunga Kav. 3-5. Perusahaan mulai beroperasi komersial pada tanggal 21 Juni 1997.

9. PT. Lamicitra Nusantara Tbk

Visi perusahaan Lamicitra Nusantara adalah membangun lingkungan yang lebih baik untuk menjadikan persero sebagai pengembang yang terbaik guna memenuhi kebutuhan costumer. Perseroan didirikan pada tanggal 29 Januari 1988. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan bergerak dalam bidang pembangunan dan pengelolaan properti, jasa, perdagangan dan pertokoan. Perusahaan memulai usaha komersialnya pada Januari 1990. Saat ini kegiatan utama Perusahaan adalah penjualan stand di Jembatan Merah Plaza – Surabaya, pengelola kawasan berikat di Tanjung Emas Semarang dan penyertaan modal pada Anak Perusahaan yang bergerak dalam bidang pengelolaan depo peti kemas, perhotelan, real estat dan properti. Perseroan yang berkedudukan di Surabay dan berkantor pusat di Jembatan Merah plaza, lt 5, Jl. Taman Jayengrono 2-4 , Surabaya. Perusahaan tergabung dalam kelompok usaha (grup) PT Lamicitra Nusantara Tbk.

10. PT. Modernland Realty Tbk

Perusahaan, ruang lingkup kegiatan perusahaan meliputi, antara lain, pengembangan real estate, golf dan country club, kontraktor dan perdagangan. Pada saat ini kegiatan perusahaan berupa pengembangan dan penjualan real estate dan apartemen serta pengembangan lapangna golf dan restoran club house. Perusahaan berkedudukan di jalan hartono, Boulevard Hall Ruko, di kawasan perumahan Moderland Cipondoh, Tangerang. Perusahaan memulai kegiatan usahanya pada bulan November 1989. Pencatatan saham pertama kali di Bursa Efek Indonesia pada tanggal 18 januari 1993.

11. PT Bhuwanatala Indah Permai Tbk

PT Bhuwanatala Indah Permai Tbk didirikan dalam rangka

Undang-undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo. Undang-Undang-undang

No. 12 tahun 1970 berdasarkan Akta No. 165 tanggal 21 Desember 1981 yang

dibuat dihadapan Notaris Koswara, SH. Akta Pendirian tersebut telah mendapat

pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan

No. C2- 4821.HT.01.01.Th.83 tanggal 29 Juni 1983 serta diumumkan dalam

Lembaran Berita Negara Republik Indonesia No. 12 tanggal 10 Pebruari 1989,

Tambahan No. 204. Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang

lingkup kegiatan Perusahaan terutama meliputi pembangunan dan pengelolaan

property seperti apartemen, perkantoran,pertokoan dan perumahan, perdagangan

dan pelayanan jasa. Perusahaan berdomisili di Jakarta. Kantor pusat Perusahaan

beralamat di Graha BIP Lt. 6, Jl. Gatot Subroto Kav. 23, Jakarta. Kegiatan utama

Perusahaan saat ini adalah melakukan investasi saham pada beberapa Anak

Pada tanggal 26 Juni 1989, Perusahaan memperoleh ijin dari Menteri

Keuangan Republik Indonesia dengan Suratnya No. SI- 037/SHM/MK-10/1989

untuk melakukan penawaran umum atas 6.500.000 saham Perusahaan kepada

masyarakat. Pada tanggal 31 Juli 1989, saham tersebut telah dicatatkan pada

Bursa Paralel Indonesia. Pada tanggal 31 Januari 1990 dilakukan pencatatan

9.500.000 saham Perusahaan milik pemegang saham pendiri, sehingga seluruh

saham Perusahaan tercatat di Bursa Paralel Indonesia.

12. PT Sentul City Tbk

masyarakat atas 400.000.000 saham Seri A, yang kemudian tercatat pada Bursa Efek Jakarta pada tanggal 28 Juli 1997.

13. PT. Jakarta International Hotels And Development Tbk

PT. Jakarta International Hotels And Development Tbk beralamat di Gedung Artha Graha Lt 15, kawasan Niaga Terpadu Sudirman, Jl. Jendral Sudirman Kav. 52-53, Jakarta.

Adapun visi dan misi perseroan ini adalah :

1. Menjadi pelaku bisnis yang handal dan terkemukadalam kegiatan industri properti dan real estat.

2. Mengembangkan dan membangun sumber daya manusia yang profesional, berdedikasi dan memiliki integritas tinggi.

3. Memberikan layanan prima dan berkualitas kepada pelanggan maupun investor.

4. Memastikan hasil yang optimal bagi para pemegang saham

Pada tahun 2009, Perusahaan dan Anak Perusahaannya telah secara aktif turut serta dalam beragam kegiatan aksi sosial yang bertujuan untuk membangun hubungan baik dengan berbagai kelompok masyarakat di sekitar Kawasan Niaga Terpadu Sudirman (KNTS) dan Hotel Borobudur Jakarta. Perusahaan percaya bahwa partisipasi tersebut merupakan hal yang positif yang akan menciptakan hubungan yang harmonis dengan masyarakat sekitarnya.

14. PT Kawasan Industri Jababeka, Tbk

Maria Kristiana Soeharyo, S.H., No. 18 tanggal 12 Januari 1989. Akta pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-8154.HT.01.01.TH.89 tanggal 1 September 1989 dan telah diumumkan dalam Berita Negara No. 81 tanggal 10 Oktober 1989, Tambahan No. 2361. Sesuai dengan Pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi usaha di bidang kawasan industri berikut seluruh sarana penunjangnya dalam arti kata yang seluas-luasnya antara lain pembangunan perumahan, apartemen, perkantoran, pertokoan, pembangunan dan instalasi pengelolaan air bersih, limbah, telepon dan listrik serta sarana-sarana lain yang diperlukan dalam menunjang pengelolaan kawasan industri, juga termasuk diantaranya penyediaan fasilitasfasilitas olahraga dan rekreasi di lingkungan kawasan industri, ekspor dan impor barang-barang yang diperlukan bagi usaha-usaha yang berkaitan dengan pengembangan dan pengelolaan kawasan industri.

Perusahaan berkedudukan di Bekasi dan anak perusahaan berkedudukan di Bekasi dan Jakarta. Pada tanggal 10 Januari 1995, Perusahaan mencatatkan 47.000.000 saham dengan nilai nominal Rp 1.000 per saham yang terdaftar di Bursa Efek Jakarta dan Surabaya dalam rangka penawaran umum.

15. PT. Pakuwon Jati Tbk.

Mandiri Lt. 15, Jl. Basuki Rachmad No. 8 – 12, Surabaya, Indonesia. The Company is domiciled in Surabaya with its office located at Menara Mandiri 15th Floor, Jl. Basuki Rachmad No. 8 – 12, Surabaya, Indonesia. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan bergerak dalam bidang pengusahaan (1) pusat perbelanjaan yang dikenal dengan nama Tunjungan Plaza, (2) pusat perkantoran dengan nama Menara Mandiri, (3) hotel bintang lima dengan nama Sheraton Surabaya Hotel dan Towers (Hotel), serta (4) real estat Pakuwon City (d/h Perumahan Laguna Indah) dan kawasan industri (belum beroperasi dan akan diubahmenjadi kawasan rumah tinggal), semuanya berlokasi di Surabaya. Perusahaan mulai melakukan kegiatan usaha pada bulan Mei 1986. Perusahaan memiliki rata-rata 1.298 karyawan tahun 2009 dan 1.417 karyawan tahun 2008. Pada tanggal 1 Oktober 1991, saham-saham tersebut telah dicatatkan pada Bursa Efek Jakartadan Bursa Efek Surabaya (sekarang Bursa Efek Indonesia).Pada tanggal 31 Desember 2009, seluruh saham Perusahaan sejumlah 10.033.250.500 saham telah tercatat pada Bursa Efek Indonesia (d/h Bursa Efek Jakarta dan Bursa Efek Surabaya).

16. PT. Suryamas Dutamakmur Tbk

di Rancamaya, Bogor, yang khusus kepada para member merupakan kelas lapangan golf yang terbaik saat ini dengan keunikan dan kepuasan tersendiri bagi para pemainnya. Begitu juga dalam mengelola lingkungan, keamanan dan utilitas kepada para penghuninya oleh Estat Manajemen. Strategi Perusahaan difokuskan pada pengembangan proyek perumahan jangka panjang agar memberikan arus pendapatan yang berkesinambungan. Strategi ini tercermin dari portofolio proyek Perusahaan yang berada di tiga lokasi yang strategis. Adapun visi dan misi perseroan ini adalah menjadi salah satu dari lima developer dan operatorbereputasi di Indonesia. Dengan team yang professional dan berwawasan jangka panjang kami menghasilkan hunian, golf course dan fasilitas pendukungnya yang berkualitas tinggi untuk memenuhi kebutuhan dan kepuasan pelanggan. Pada tanggal 31 Desember 2008, seluruh saham Peusahaan sejumlah 4.006.783.831 saham telah dicatatkan pada BursaEfek Indonesia . Perusahaan memiliki saham anak perusahaan secara langsung yang keseluruhannya berdomisili di Jakarta yaitu sebagai berikut :

1. PT. Saptakreasi Indah bergerak dalam bidang usaha sebagai pendiri atau ikut menjadi pemegang saham badan hukum lain, pemilikan 99,99% dan mulai operasi komersial pada tahun 1994.

2. PT. Rancamaya Asri Golf and Country bergerak dalam bidang usaha sebagai operator lapangan golf, pemilikan 99,60% tahun 2008 dan 98% tahun 2007.

98,47% tahun 2007, dan mulai operasi komersial pada tahun 2004 dengan proyeknya bernama Mahogany Residence di Cibubur.

4. PT. Permainusa Megacitra bergerak dalam bidang usaha sebagai pengembang real estat, pemilikan 99,99% tahun 2008 dan 99,45% tahun 2007.

5. PT. Inti Sarana Papan bergerak dalam bidang usaha sebagai pengembang real estat, pemilikan 99,99% tahun 2008 dan 99,32% tahun 2007.

6. PT. Centranusa Majupermai bergerak dalam bidang usaha sebagai pendiri atau ikut menjadi pemegang saham badan hukum lain dan real estat, pemilikan 94,46% dan mulai operasi komersial pada tahun 1997.

7. PT. Golden Integrity Sejati bergerak dalam bidang usaha sebagai jasa pendidikan bekerjasama dengan HIGH SCOPE Jakarta, pemilikan 70% dan mulai operasi komersial pada tahun 2008.

17. PT Citra Kebun Raya Agri Tbk

khususnya bagi masyarakat berpendapatan menengah ke bawah yaitu dengan proyeknya Citra Kebunmas di wilayah Klari, Karawang, Jawa Barat. Pada tahun 2006 perseroan mengembangkan perumahan dengan konsep minimalis dengan nama perumahan Saung Indah. Untuk memperbaiki kinerja keuangan perseroan dan dengan menyakini akan prospek yang baik dari sector pertanian terutama industry perkebunan dan pengolahan kelapa sawit maka perseroan pada tahun 2008 merubah fokus kegiatan usahanya kepada sector pertanian dan perkebunan yang berfokus pada penanaman, industry pengolahan, perdagangan dan transportasi produk pertanian maupun perkebunan serta industry pengolahan tanaman kelapa sawit.

Dalam menjalankan usahanya perseroan mengkhususkan pada penanaman dan industry pengolahan tanaman kelapa sawit dan cassava. Pada awal tahun 2008 perseroan melakukan investasi pada perkebunan kelapa sawit dengan cara pembelian Mandatory Bond (MEB) dengan jangka waktu 5 (lima) tahun yang diterbitkan oleh PT Kurnia Selaras. MEB tersebut wajib ditukar dengan 70% saham milik PT Kurnia Selaras dalam PT Citra Indoniaga dan 70% saham milik PT Kurnia Selaras dalam PT Transpacific Agro Industry setelah MEB jatuh tempo Dana hasil PUT II ini dialokasikan untuk pengambil alihan saham PT Horizon Agro Industry (HAI) beserta anak-anak perusahaannya yaitu :

PT Citra Kebun Raya Agri Tbk (Perusahaan) didirikan pada tanggal 19 September 1990 dengan nama PT Ciptojaya Kontrindoreksa Tbk. Berdasarkan Akta Notaris Siti Pertiwi Henny Singgih, S.H., No. 435. Sesuai dengan Pasal 3 Anggaran dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang real estat dan kontraktor. Pada saat ini kegiatan Perusahaan berupa pembangunan Perumahan Citra Kebun Mas yang berlokasi di Karawang, Jawa Barat. Perusahaan berkedudukan di gedung Ribens Autocars, Jalan R.S. Fatmawati No. 188, Jakarta Selatan. Perusahaan berdomisili di Jakarta, Kantor Pusat Perusahaan beralamat di Menara Imperium Lt 18 Jl. H. R. Rasuna Said kav. 1, Metropolitan Kuningan Superblok, Jakarta12980.

18. PT. Indonesia Prima Property Tbk

Penyewaan Ruang Pertokoan, sektor Perhotelan dan Apartemen Sewa, serta sector Penyewaan Ruang Perkantoran. Adapun visi dan misi perseroan ini adalah:

1. menjadi Perusahaan Property Terpercaya dan Inovatif Bertaraf International.

2. Secara Konsisten Menghasilkan Produk Unggul 3. Pelayanan Profesional Untuk Kepuasan Pelanggan

4. Komitmen Terhadap Lingkungan Yang Aman, Asri dan Nyaman - Sumber Daya Manusia Yang Profesional,

5. Solid, Kreatif dan Loyalitas Tinggi

BAB IV

ANALISIS DAN PEMBAHASAN A. ANALISIS DESKRIPTIF

1. Analisis Deskriptif Variabel Yang Mempengaruhi Earning Per Share

a. Deskripsi Nilai Variabel Debt to Asset Ratio (DAR) Pada Perusahaan Sektor Properti di bursa Efek Indonesia Periode 2006-2009

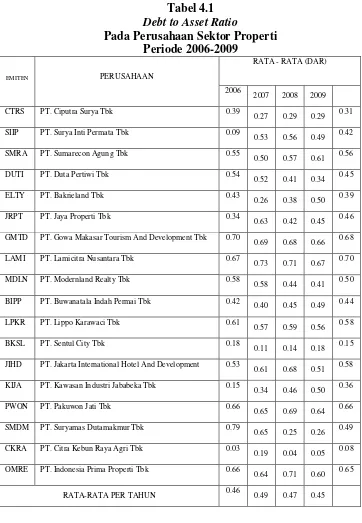

Tabel 4.1

Debt to Asset Ratio

Pada Perusahaan Sektor Properti Periode 2006-2009

GMTD PT. Gowa Makasar Tourism And Development Tbk 0.70

0.69 0.68 0.66 0.68

LAMI PT. Lamicitra Nusantara Tbk 0.67

0.73 0.71 0.67 0.70

MDLN PT. Modernland Realty Tbk 0.58

0.58 0.44 0.41 0.50

BIPP PT. Buwanatala Indah Permai Tbk 0.42

0.40 0.45 0.49 0.44

LPKR PT. Lippo Karawaci Tbk 0.61

0.57 0.59 0.56 0.58

BKSL PT. Sentul City Tbk 0.18

0.11 0.14 0.18 0.15

JIHD PT. Jakarta International Hotel And Development 0.53

0.61 0.68 0.51 0.58

KIJA PT. Kawasan Industri Jababeka Tbk 0.15

0.34 0.46 0.50 0.36

PWON PT. Pakuwon Jati Tbk 0.66

0.65 0.69 0.64 0.66

SMDM PT. Suryamas Dutamakmur Tbk 0.79

0.65 0.25 0.26 0.49

CKRA PT. Citra Kebun Raya Agri Tbk 0.03

0.19 0.04 0.05 0.08

OMRE PT. Indonesia Prima Properti Tbk 0.66

0.64 0.71 0.60 0.65

Tabel 4.1 menyajikan nilai variabel Debt to Asset Ratio pada perusahaan sektor properti periode tahun 2006 sampai tahun 2009. Dari tabel 4.1 tersebut dapat dilihat bahwa nilai DAR dari tahun 2006 sampai tahun 2009 mengalami perubahan naik dan turun. Pada tahun 2006 nilai DAR tertinggi dimiliki oleh PT. Suryamas Dutamakmur Tbk yaitu sebesar 0.79 dan terendah dimiliki oleh PT. Citra Kebun Raya Agri Tbk yaitu sebesar 0.03. Pada tahun 2007 nilai DAR tertinggi dimiliki oleh PT. Lamicitra Nusantara Tbk yaitu sebesar 0.73 dan nilai DAR terendah dimiliki oleh PT. Sentul City Tbk yaitu sebesar 0.11. Pada tahun 2008 nilai DAR tertinggi dimilik oleh PT. Lamicitra Nusantara Tbk dan PT. Indonesia Prima Properti Tbk

yaitu sebesar 0.71 dan nilai DAR terendah dimiliki oleh PT. Citra Kebun Raya Agri Tbk yaitu sebesar 0.04. Pada tahun 2009 nilai DAR tertinggi dimiliki oleh PT. Lamicitra Nusantara Tbk yaitu sebesar 0.67 dan nilai DAR terendah dimiliki oleh PT. Citra Kebun Raya Agri Tbk yaitu sebesar 0.05. Berdasarkan nilai rata-rata DAR per perusahaan sepanjang periode tahun 2007 sampai 2009, nilai DAR paling tinggi dimiliki oleh PT. Lamicitra Nusantara Tbk yaitu sebesar 0.70 dan nilai DAR terendah dimiliki oleh PT. Citra Kebun Raya Agri Tbk yaitu sebesar 0.08.

6 perusahaan lainnya memiliki nilai DAR lebih kecil daripada 0.49. Pada tahun 2008 ada 8 perusahaan yang memiliki nilai DAR lebih besar daripada nilai rata-rata per tahun (0.47) dan 10 perusahaan lainnya memiliki nilai DAR lebih kecil daripada 0.47. Pada tahun 2009 ada 10 perusahaan yang memiliki nilai DAR lebih besar daripada nilai rata-rata per tahun (0.45) dan 8 perusahaan lainnya memiliki nilai DAR lebih kecil daripada 0.45.

Secara keseluruhan nilai DAR terendah sepanjang tahun 2006-2009 adalah 0.03 dimiliki oleh emiten PT. Citra Kebun raya Agri Tbk yang terjadi pada tahun 2007 dan nilai DAR tertinggi adalah 0.79 yang dimiliki oleh emiten PT. Suryamas Dutamakmur Tbk yang terjadi pada tahun 2007. Dapat disimpulkan bahwa setiap emiten memiliki DAR yang berfluktuasi sepanjang tahun. Pada tahun tertentu memiliki nilai DAR yang tinggi namun pada periode yang lain memiliki nilai DAR yang rendah.

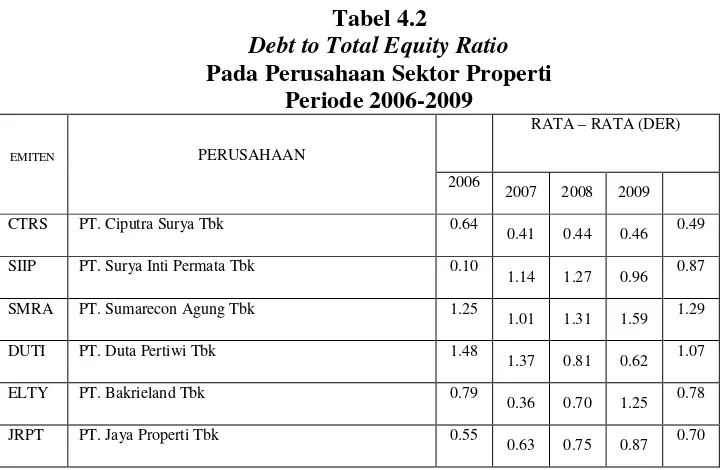

b. Deskripsi Nilai Variabel Debt to Equity Ratio (DER) Pada Perusahaan Sektor Properti di bursa Efek Indonesia Periode 2007-2009

Tabel 4.2

Debt to Total Equity Ratio

GMTD PT. Gowa Makasar Tourism And Development Tbk 2.33

2.21 2.09 1.92 2.14

LAMI PT. Lamicitra Nusantara Tbk 2.01

2.81 2.62 2.20 2.41

MDLN PT. Modernland Realty Tbk 1.36

1.36 0.77 0.70 1.05

BIPP PT. Buwanatala Indah Permai Tbk 0.72

0.67 0.81 0.96 0.79

LPKR PT. Lippo Karawaci Tbk 1.76

1.43 1.54 1.40 1.53

BKSL PT. Sentul City Tbk 0.21

0.12 0.16 0.22 0.18

JIHD PT. Jakarta International Hotel And Development 1.87

2.53 3.16 1.75 2.33

KIJA PT. Kawasan Industri Jababeka Tbk 0.17

0.51 0.86 0.99 0.63

PWON PT. Pakuwon Jati Tbk 1.93

1.99 2.46 0.64 1.76

SMDM PT. Suryamas Dutamakmur Tbk 4.84

6.32 0.50 0.52 3.05

CKRA PT. Citra Kebun Raya Agri Tbk

0.03 0.23 0.04 0.05 0.09

MORE PT. Indonesia Prima Properti tbk 1.96

1.80 2.51 1.47 1.94

RATA-RATA PER TAHUN 1.30 1.49 1.27 1.03