ANALISIS PENGARUH FINANCIAL LEVERAGE TERHADAP RETURN

ON EQUITY DAN EARNING PER SHARE PADA PERUSAHAAN

PERKEBUNAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH :

BOY CANDRA SIREGAR

060502045

PROGRAM STUDI STRATA I MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Penelitian ini berjudul ”Analisis Pengaruh Financial Leverage Terhadap Return on Equity dan Earning per Share Pada Perusahaan Perkebunan yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Financial Leverage, yang terdiri dari rasio Debt to Equity Ratio dan Debt to Assets Ratio terhadap Return on Equity Earning per Share pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang dipergunakan adalah metode analisis deskripstif, dan metode analisis data yang menggunakan analisis regresi linier berganda.Data penelitian ini menggunakan data time series tahun 2006 sampai dengan tahun 2009

Hasil penelitian menunjukkan bahwa Financial Leverage yang terdiri dari rasio Debt to Equity Ratio dan Debt to Assets Ratioberpengaruh signifikan terhadap Return on Equity dan Earning per Share. Hasil pengujian secara parsial (uji t) menunjukkan bahwa variabel Debt to Equity Ratio berpengaruh signifikan terhadap Return on Equity maupun Earning per Share. Hasil uji secara parsial (uji t) juga menunujukkan bahwa variabel Debt to Assets Ratio tidak berpengaruh terhadap Return on Equity maupun Earning per Share.

ABSTRACT

This research is titled “Analysis Over the Influence of Financial Leverage on Return on Equity and Earning per Share of Listed Plantations Company in Indonesia Stock Exchange: The goal of the research is to investigates and analyze the influence of Financial Leverage-by Debt to Equty Ratio and Debt to Assets Ratio- on Return on Equity and Earning per Share.

Research method make us of descriptive analysis method and statistic analysis include multiple linear regression.The research data used time series include 2006 until 2009.

The result show that financial leverage (Debt to Equity Ratio and Debt to Assets Ratio) simultantly there are influence significant on both of Return on Equity and Earning per Share. Partially show Debt to Equty Ratio influence significant on both of Return On Equtiy and Earning Per Share. Partially show the difference on Debt to Assets Ratio. It show Debt to Assets Ratio not influence significant on both of Return On Equity and Earning Per Share.

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Bapa di surga, Yesus Kristus karena atas berkat dan kasih setiaNya peneliti dapat menyelesaikan penulisan skripsi ini yang berjudul: “Analisis Pengaruh Financial Leverage Terhadap Return on Equity dan Earning per Share Pada Perusahaan Perkebunan yang

Terdaftar Di Bursa Efek Indonesia” . Penulisan skripsi ini merupakan salah

satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara.

Peneliti mengucapkan terimakasih kepada orangtua tercinta, ayahanda Edward Siregar dan ibunda Espan Simamora, kakak Berliana Siregar dan abang ipar Bosmer Hutapea, adik terkasih Ray Wilmar Siregar dan Lides Fay Siregar, yang selalu memberikan dukungan sepenuhnya baik dalam materi maupun non materi dalam menempuh studi, termasuk penyelesaian skripsi ini.

Penulis menyadari bahwa proses penelitian dan penyelesaian skripsi ini tidak terlepas dari bantuan dan kerja sama dari berbagai pihak. Pada kesempatan ini, penulis dengan kerendahan hati menyampaikan rasa terima kasih juga yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi Manajemen Strata Satu (S-1) Fakultas Ekonomi Universitas Sumatera Utara. 5. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah banyak

memberikan bimbingan dan arahan dalam penyelesaian skripsi ini.

6. Bapak Syafrizal Helmi, SE, M.Si selaku Dosen Penguji I yang telah banyak memberikan saran dan masukan bagi penulis.

7. Bapak Drs. Nakman Harahap, M.Si selaku Dosen Penguji II yang telah banyak memberikan saran dan masukan bagi penulis.

8. Bapak dan Ibu Dosen serta seluruh staf dan pegawai Fakultas Ekonomi Universitas Sumatera Utara, yang telah banyak membantu, mendidik dan membimbing penulis selama masa perkuliahan.

9. Seluruh sahabat-sahabat saya yang selama ini senantiasa bersama-sama dalam melewati waktu dan berbagi banyak hal diantarnya David Lumbantobing, Andri Akbari, Sri Lestari, M. Hendry Daulay, Toman Lambok Purba, Elwin Royen Sitompul, Bintua Sitohang, Frans Beta Malau, Pratiwina Nainggolan, Charly Panjaitan, dan yang lainnya yang tidak bisa tuliskan satu persatu disini.

10. Seluruh rekan-rekan sepelayanan dan seperjuangan yang ada di Persekutuan Doa Maranatha, Campus Concern FE USU, dan UKM KMK UP FE

Penulis menyadari bahwa terdapat kekurangan dalam menyelesaikan skripsi ini, baik dari isi maupun sistematika penulisannya. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi perbaikan dan kesempurnaan skripsi ini.

Medan, Juli 2011

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Uraian Teoritis ... 10

2.2 Penelitian Terdahulu ... 14

2.3 Kerangka konseptual... 15

2.4 Hipotesis... 18

BAB III METODE PENELITIAN ... 19

3.1 Jenis Penelitian ... 19

3.2 Tempat dan Waktu Penelitian ... 19

3.4 Definisi Operasional Variabel ... 20

3.5 Populasi dan Sampel ... 23

3.6 Metode Pengumpulan Data ... 24

3.7 Uji Asumsi Klasik ... 24

3.8 Teknik Analisis Data ... 27

3.9 Pengujian Hipotesis ... 28

BAB IV HASIL DAN PEMBAHASAN... 30

4.1 Gambaran Umum Perusahaan ... 30

4.2 Analisis Deskriptif Variabel ... 35

4.3 Pengaruh Financial Leverage (Debt to Equity Ratio dan Debt to Assets Ratio) Terhadap Return on Equity………. 41

4.4 Pengaruh Financial Leverage (Debt to Equity Ratio dan Debt to Assets Ratio) Terhadap Earning per Share………. 52

4.5 Pembahasan……… …….. 62

BAB V KESIMPULAN DAN SARAN ... 65

5.1 Kesimpulan ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL No. Tabel Judul Halaman 1.1 Rasio EPS dan ROE Perusahaan Perkebunan yang Terdaftar di BEI 4

1.2 Rasio DER dan DAR Perusahaan Perkebunan yang Terdaftar di BEI ... 6

3.1 Perusahaan Perkebunan yang Terdaftar di BEI ... 23

4.1 Deskriptif ROE Perusahaan Perkebunan yang Terdaftar di BEI ... 35

4.2 Deskriptif EPS Perusahaan Perkebunan yang Terdaftar di BEI ... 37

4.3 Deskriptif DER Perusahaan Perkebunan yang Terdaftar di BEI. ... 48

4.4 Deskriptif DAR Perusahaan Perkebunan yang Terdaftar di BEI ... 40

4.5 Hasil Uji Normalitas (Dengan Variabel Terikat ROE) ... 42

4.6 Hasil Uji Heteroskedastisitas (Dengan Variabel Terikat ROE) ... 47

4.7 Hasil Uji Autokorelasi (Dengan Variabel Terikat ROE) ... 48

4.8 Hasil Uji Multikolinearitas (Dengan Variabel Terikat ROE) ... 46

4.9 Hasil Regresi (Dengan Variabel Terikat ROE) ... 47

4.10 Goodness of Fit Test (Dengan Variabel Terikat ROE) ... 48

4.11 Hasil Uji F (Simultan) (Dengan Variabel Terikat ROE) ... 49

4.12 Hasil Uji t (Parsial) (Dengan Variabel Terikat ROE) ... 51

4.13 Hasil Uji Normalitas (Dengan Variabel Terikat EPS) ... 53

4.14 Hasil Uji Heteroskedastisitas (Dengan Variabel Terikat EPS) ... 54

4.15 Hasil Uji Autokorelasi (Dengan Variabel Terikat EPS) ... 55

4.16 Hasil Uji Multikolinearitas (Dengan Variabel Terikat EPS) ... 56

4.17 Hasil Regresi (Dengan Variabel Terikat EPS) ... 57

4.18 Goodness of Fit Test (Dengan Variabel Terikat EPS) ... 58

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Uji Asumsi Klasik Normalitas ... 69

2 Uji Heteroskedastisitas ... 72

3 Uji Autokorelasi ... 74

4 Uji Multikolinearitas ... 75

5 Regresi ... 76

ABSTRAK

Penelitian ini berjudul ”Analisis Pengaruh Financial Leverage Terhadap Return on Equity dan Earning per Share Pada Perusahaan Perkebunan yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Financial Leverage, yang terdiri dari rasio Debt to Equity Ratio dan Debt to Assets Ratio terhadap Return on Equity Earning per Share pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

Metode penelitian yang dipergunakan adalah metode analisis deskripstif, dan metode analisis data yang menggunakan analisis regresi linier berganda.Data penelitian ini menggunakan data time series tahun 2006 sampai dengan tahun 2009

Hasil penelitian menunjukkan bahwa Financial Leverage yang terdiri dari rasio Debt to Equity Ratio dan Debt to Assets Ratioberpengaruh signifikan terhadap Return on Equity dan Earning per Share. Hasil pengujian secara parsial (uji t) menunjukkan bahwa variabel Debt to Equity Ratio berpengaruh signifikan terhadap Return on Equity maupun Earning per Share. Hasil uji secara parsial (uji t) juga menunujukkan bahwa variabel Debt to Assets Ratio tidak berpengaruh terhadap Return on Equity maupun Earning per Share.

ABSTRACT

This research is titled “Analysis Over the Influence of Financial Leverage on Return on Equity and Earning per Share of Listed Plantations Company in Indonesia Stock Exchange: The goal of the research is to investigates and analyze the influence of Financial Leverage-by Debt to Equty Ratio and Debt to Assets Ratio- on Return on Equity and Earning per Share.

Research method make us of descriptive analysis method and statistic analysis include multiple linear regression.The research data used time series include 2006 until 2009.

The result show that financial leverage (Debt to Equity Ratio and Debt to Assets Ratio) simultantly there are influence significant on both of Return on Equity and Earning per Share. Partially show Debt to Equty Ratio influence significant on both of Return On Equtiy and Earning Per Share. Partially show the difference on Debt to Assets Ratio. It show Debt to Assets Ratio not influence significant on both of Return On Equity and Earning Per Share.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kondisi persaingan dunia bisnis saat ini begitu ketat. Setiap perusahaan dituntut untuk membuat kebijakan strategis yang tepat untuk mendukung kinerja perusahaan, tidak terkecuali dalam kebijakan pembiayaan yang dilakukan oleh perusahaan. Kebijakan pembiayaan diharapkan dapat membuat para investor merasa aman berinvestasi dalam perusahaan dan tentunya juga dapat mendorong calon investor baru tertarik menanamkan modalnya.

Pihak manajemen perusahaan dituntut mengelola perusahaan dengan efektif dan efisien, agar tujuan perusahaan dalam menyejahterakan pemilik dapat dicapai dan tentunya kelangsungan perusahaan dapat dijamin. Setiap keputusanyang diambil pihak manajemen harus memperhitungkan manfaat dan resiko secara tepat.

Ibarat alat pendongkrak, di satu sisi, hutang bisa membuat pertumbuhan sebuah perusahaan menjadi lebih cepat jika dibandingkan dengan hanya mengandalkan modalnya sendiri. Namun, jika terlalu besar nilainya, hutang juga bisa membuat kondisi keuangan perusahaan menjadi tidak sehat. Hal ini bisa membahayakan kelangsungan perusahaan.

Menurut Brigham & Houston (2006: 5), pendanaan lewat hutang memiliki beberapa kelemahan. Pertama, semakin tinggi rasio hutang, maka perusahaan tersebut akan semakin beresiko, sehingga semakin tinggi pula biaya baik dari hutang maupun ekuitasnya. Kedua, jika sebuah perusahaan mengalami masa sulit dan laba operasi tidak cukup untuk menutupi beban bunga, para pemegang sahamnya harus menutupi kekurangan tersebut, dan jika mereka tidak dapat melakukannya, maka akan semakin memperbesar resiko terjadinya kebangkrutan.

Setiap perusahaan akan selalu membutuhkan modal dalam mendanai operasionalnya. Ada kemungkinan bahwa perusahaan didanai sepenuhnya dari modal sendiri atau saham biasa (Brigham & Houston, 2006: 468). Tetapi pada kenyataannya, hampir semua perusahaan menggunakan hutang untuk membiayai perusahaan. Oleh karena itu, perlu dibuat ukuran yang yang sehat bagi perusahaan tersebut dalam menentukan besaran hutangnya. Harapannya, tujuan perusahaan untuk memaksimalkan kesejahteraan pemilik saham (shareholder) dapat terwujud dan resiko yang dihadapi perusahaan masih dalam batas wajar.

intermediasi terutama melalui perbankan ataupun melalui penerbitan obligasi. Penggunaan hutang untuk mendukung pembiayaan perusahaan, kadang kala menghasilkan pengembalian yang lebih baik bagi pemegang saham, jika dikelola dengan tepat.

Untuk dapat memaksimalkan kesejahteraan pemilik saham (shareholder), return atas modal sendiri (equity) yang diinvestasikan menjadi sangat berperan.

Melalui penggunaan hutang, diharapkan pengembalian atas modal mengalami peningkatan. Dalam mengukur pengembalian, ada dua rasio yang sangat sering digunakan, yaitu return on equity (ROE) dan earning per share (EPS). Melalui kedua rasio ini kinerja keuangan, khususnya pengembalian dapat diukur lebih objektif.

Tabel 1.1

Earning per Sharedan Return on Equity

Perusahaan Perkebunan yang Terdaftar Di Bursa Efek Indonesia

Tahun 2006 – 2009

Nama Perusahaan Tahun Eaning Per Share (EPS)

Perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia, memiliki kinerja keuangan yang beragam dalam menghasilkan return bagi pemilik saham. Tetapi mengacu pada penggunaan rasio earning per share, sejak tahun 2006 return perusahaan seperti PT Astra Agro Lestari, PT PP London Sumatera, PT

Sampoerna Agro, dan PT SMART selalu mengalami peningkatan, sebelum turun pada tahun 2009. Penurunan ini sangat mungkin terjadikarena jatuhnya harga CPO (crude palm oil)yang dimulai sejak kuartal keempat 2008 hingga sepanjang tahun 2009. Hal ini bisa berkaitan karena semua perusahaan perkebunan yang terdaftar di BEI adalah perkebunan dengan mengutamakan tanaman kelapa sawit.

Tabel 1.2

Debt to Equity Ratio danDebt to Asset Ratio

Perusahaan Perkebunan yang Terdaftar Di Bursa Efek Indonesia

Tahun 2006 – 2009

Nama Emiten Tahun Debt to Equity

Ratio (DER)

Melihat kondisi atau fenomena seperti yang terjadi, dimana hubungan Financial Leverage tidak memiliki hubungan yang sesuai dengan teori keuangan,

maka penulis merasa tertarik melakukan penelitian mengenai hal ini dengan judul

“ Analisis Pengaruh Financial Leverage Terhadap Return on Equity Dan

Earning perSharePada Perusahaan Perkebunan Yang Terdaftar Di Bursa

Efek Indonesia”

1.2 Perumusan Masalah

Dari latar belakang yang telah diuraikan, dirumuskan masalah sebagai berikut:

a. Bagaimana pengaruh Debt to Assets Ratiodan Debt to Equity Ratioterhadap Return on Equitypada perusahaan perkebunan yang terdaftar di Bursa Efek

Indonesia?

b.Bagaimana pengaruhDebt to Assets Ratio danDebt to Equity Ratioterhadap Earning per Sharepada perusahaan perkebunan yang terdaftar di Bursa Efek

Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah

a. Untuk mengetahui dan menganalisis pengaruh Debt to Equity Ratio dan Debt to Assets Ratio terhadap Return On Equity (ROE)pada perusahaan

b. Untuk mengetahui dan menganalisis pengaruh Debt to Equity Ratio dan Debt to Assets Ratio terhadap Return Earning per Share (EPS)pada

perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

a. Bagi Perusahaan Perkebunan

Sebagai tambahan informasi pengaruh penggunaan hutang dalam pembiayaan perusahaan ,dalam hal ini terhadap pengembalian atas ekuitas dan laba per saham, untuk pengambilan keputusan tentang struktur modal yang baik.

b. Bagi Penulis

Penelitian ini bermanfaat menambah pengetahuan dan wawasan penulis dalam bidang keuangan khususnya menyangkut dampak Financial Leverage terhadap peningkatan kesejahteraan investor, terutama melaui

Return on Equity (ROE) dan Earning per Share (EPS).

c. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1Leverage

Menurut Weston dan Birmingham (2000: 240), Leverage merupakan suatu ukuran yang menunjukkan jumlah sejauh mana sekuritas berpenghasilan tetap (hutang dan saham preferen) digunakan dalam struktur modal perusahaan. Tujuan dari penggunaan hutang (leverage) adalahuntuk meningkatkan return bagi pemegang saham. Dengan memperbesar unsur leverage, maka unsur ketidakpastian return makin tinggi, tapi juga memperbesar kemungkinan pertambahan jumlah return yang diperoleh.

Pada praktiknya dikenal 3(tiga) macam bentuk leverage dalam perusahaan, yaitu operating leverage, financial leverage, dan total leverage.

a. Operating Leverage

Menurut Brigham dan Houston (2006:12), “operating leverage adalah tingkat sampai sejauh mana biaya-biaya tetap digunakan di dalam operasi sebuah perusahaan.” Operating leverage juga dapat diartikan sebagai penggunaan dana dengan biaya tetap dengan harapan pendapatan yang dihasilkan dari penggunaan dana tersebut. Dengan menggunakan operating leverage perusahaan mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar.

Menurut Brigham & Houston (2006: 17), Financial Leverage adalah tingkat sampai sejauh mana sekuritas dengan laba atau pengembalian tetap (saham preferen dan utang) digunakan dalam struktur modal perusahaan. Sedangkan menurut Bambang Riyanto (2001: 375), Financial Leverage adalah penggunaan dana dengan beban tetap dengan harapan untuk memperbesar pendapatan per lembar saham biasa (Earning per Share).

Penggunaan financial leverage yang semakin besar membawa dampak positif bila pendapatan yang diterima dari penggunaan dana tersebut lebih besar daripada bebannya keuangan yang dikeluarkan. Sedangkan dampak negatifnya penggunaan financial leverage yang semakin besar akan menyebabkan hutang semakin besar yang ditanggung perusahaan, yaitu beban tetap atau beban bunganya. Apabila perusahaan tidak memenuhi kewajibannya yang berupa beban bunganya, maka perusahaan akan mengalami kesulitan untuk menjalankan kegiatan usahanya.

c. Total Leverage/ Combined Leverage

Total Leverage merupakan kombinasi dari Operating Leverage dengan

Financial Levearge. Leverage kombinasi terjadi apabila perusahaan memiliki

baikoperating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa.

2.1.2 Rasio Keuangan

rasio keuangan dapat memberikan gambaran atau pandangan yang lebih baik tentang kinerja sebuah perusahaan.

Analisis rasio adalah cara analisa dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam neraca maupun laporan laba rugi. Menurut Harahap (2001:303), rasio-rasio keuangan dibagi kedalam enam kelompok dasar, yaitu:

a. Rasio Likuiditas, menunjukkan kemampuan perusahaan untuk memenuhi kemampuan financial yang berjangka pendek tepat pada waktunya. Rasio ini terbagi menjadi current ratio, quick acid ratio, dan net working capital.

b. Rasio Aktivitas, menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan asset untuk memperoleh penjualan. Rasio ini terbagi atas inventory turnover, average of inventory, average collection period, average

payment period, average purchase day, total asset turn over, dan fixed asset

turn over

c. Rasio leverage keuangan, menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baikjangka panjang maupun jangka pendek. Rasio ini terbagi atas debt to total asset ratio, debt to equity ratio, long- term debt to equity ratio, long-term debt to capitalization ratio, times interest earned, cash

flow interest coverage, dan cash returnon sales.

e. Rasio penilaian, mengukur kemampuan manajemen dalam menciptakan nilai pasar yang melampaui pengeluaran biaya investasi. Rasio ini merupakan ukuran paling lengkap tentang prestasi perusahaan, karena mencerminkan risiko-risiko dan rasio hasil pengembalian. Rasio ini terbagi atas earning per share, dividend per share, dividend pay out, price earning ratio, book value

per share, dan price to book value.

f. Rasio Pertumbuhan, mengukur kemampuanperusahaan mempertahankan posisi ekonominya didalam pertumbuhan ekonomi dan industri.

2.1.3 PengaruhFinancial Leverage terhadap Return On Equity (ROE)

Pada kondisi yang bagus atau stabil, penggunaan financial leverage dapat memberikan pengaruh positif berupa peningkatan ROE. Hal ini dikarenakan tingkat pengembalian terhadap laba operasi perusahaan lebih besar dari pada beban tetapnya.

Sedangkan penggunaan financial leverage dapat memberikan pengaruh negatif berupa penurunan ROE, bila hal tersebut digunakan pada kondisi ekonomi yang kurang stabil. Pengaruh negatif ini disebabkan tingkat pengembalian investasi terhadap laba perusahaan kecil dan ditambah beban bungan yang harus dibayar, maka penggunaan financial leverage dapat menimbulkan risiko keuangan perusahaan.

2.1.4 Pengaruh Financial Leverage terhadap Earning Per Share (EPS)

menanggung beban bunga dari penggunaan hutang, maka penggunaan financial leverage dinilai dapat meningkatkan EPS. Sedangkan bagi yang tidak mampu

menanggung beban tetapnya, maka dinilai tidak perlu menggunakan financial leverage.

Menurut Riyanto (2001:375), “penggunaan dana dengan beban tetap itu adalah dengan harapan untuk memperbesar pendapatan per lembar saham biasa (EPS)” Berdasarkan hal tersebut, maka dapat dijelaskan bahwa penggunaan financialleverage dapat meningkatkan dan juga menurunkan besarnya EPS suatu

perusahaan. Semua tergantung bagaimana perusahaan mampu mengelola hutangnya dan mampu mengatasi risiko yang muncul dari penggunaan hutang tersebut.

2.2 Penelitian Terdahulu

Ramadhan (2008)melakukan penelitian dengan judul “Pengaruh Financial Leverage Terhadap Return on Equity dan Earning per Share Pada

Perusahaan Pertambangan Logam dan mineral Lainnya yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini dalam menjelasakan Financial Leverage menggunakan rasio Debt to Assets Ratio dan Debt to Equity Ratio. Pada penelitian ini diambil kesimpulan bahwa financial leverage tidak selalu mempunyai hubungan yang positif dengan return on equity maupun earning per share. Ketika financial leverage meningkat, return on equity maupun earning per

share tidak mengalami peningkatan secara otomatis. Setelah dilakukan analisis

ini disebabkan pengaruh financial leverage terhadap ROE dan EPS tidak mempunyai pengaruh yang besar didalam perusahaan pertambangan logam dan mineral lainnya.

Pada penelitian Sibarani (2009) melalui penelitian berjudul “Debt to Total Asset Ratio Dan Debt to Equity Ratio Terhadap Earning per Share Pada

Perusahaan Sektor Properti dan Sektor Manufaktur Yang Go Public di Bursa Efek Indonesia”, ditemukan bahwa faktor Debt to Total Assets (DTA) dan Debt to Equity Ratio (DER) berpengaruh terhadap Earning Per Share (EPS) melalui Uji

simultan (F). Sedangkan melaui Uji Parsial (uji t), didapatkan bahwa variabel DTA maupun DER berpengaruh positif terhadap EPS pada sektor properti, sedangkan pada sektor manufaktur hasil uji t, hanya vaiabel DER yang berpengaruh positif terhadap EPS, sedangkan DTA berpengaruh negatif.

2.3 Kerangka Konseptual

Perusahaan dalam menjalankan aktivitasnya, memerlukan dana yang cukup agar operasional perusahaan dapat berjalan dengan lancar. Perusahaan yang kekurangan dana akan mencari dana untuk menutupi kekurangannya dengan berbagai cara. Dana tersebut bisa diperoleh dengan cara memasukan modal baru dari pemilik perusahaan, menahan laba, atau dengan cara melakukan pinjaman kepada pihak di luar perusahaan. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul hutang dalam struktur modal perusahaan. Hal inilah yang dikenal dengan Financial Leverage.

Financial leverage adalah penggunaan sumber dana yang memiliki beban

daripada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham (Dermawan, 2009:154). Menurut Brigham dan Houston (2006:17), financial leverage adalah tingkatsampai sejauh mana sekuritas dengan laba tetap (hutang dan saham preferen) digunakandalam struktur modal sebuah perusahaan.” Jadi tujuan financial leverage meningkatkan pengembalian bagi para pemegang saham, tanpa harus menambah modal sendiri atau ekuitas.

Pembiayaan dengan hutang ataufinancialleveragememiliki tiga implikasi penting (Purba, 2002: 43), yaitu:

1. Memperoleh dana melalui hutang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

2. Kreditur melihat ekuitas atau dana yang di setor pemilik untuk memberikan marjin penganggaran, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka risiko perusahaan sebagian besar ada pada kreditur.

3. Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman di banding pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar atau leveraged.

Financial levarage dianggap menguntungkan apabila laba yang di peroleh

lebih besar dari pada beban tetap yang timbul akibat penggunaan hutang tersebut. Financial Leverage dianggap merugikan apabila laba yang diperoleh lebih kecil

Perubahan dalam penggunaan hutang akan akan menyebabkan terjadinya perubahaan pada laba per lembar saham (Earning per Share- EPS) dan tentunya juga perubahan resiko dalam perusahaan. Dalam situasi normal, penggunaan hutang akan memberikan dampak positif, yaitu mendorong meningkatnya laba per saham yang akan diterima para penanam modal. Sebaliknya, jika hutang yang dipergunakan dalam membiayai perusahaan menghasilkan laba yang lebih kecil dari bunga tetap yang ditimbulkannya, maka dipastikan EPS akan juga turun akibat dari penurunan laba.

Return on Equity (ROE) merupakan hasil pengembalian atas ekuitas

pemegang saham dengan mengukur laba yang diperoleh terhadap nilai bukunya. Financial leverage selain diharapkan dapat menghindarkan pengeluaran dari

modal sendiri atau ekuitas, juga diharapkan meningkatkan ROE perusahaan. Hal ini bisa terjadi karena karena sisi ekuitas tidak mengalami peningkatan.

Banyak faktor yang mempengaruhi keputusan struktur modal, dan menentukan struktur modal bukanlah suatu hal yang sepenuhnya ilmiah (Brigham & Houston, 2006: 6). Berarti, untuk mencari persentase hutang maupun ekuitas dalam pembiayaan operasional perusahaan tidak memiliki standar ilmiah yang pasti.

Sumber : Brigham & Houston (2006) Gambar 1.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan perumusan masalah diatas, maka hipotesis dari penelitian ini adalah sebagai berikut:

a. Debt to Equity Ratio dan Debt to Assets Ratio berpengaruh signifikan terhadapReturn on Equity (ROE)pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia.

Financial Leverage:

1.Debt to Equity Ratio 2.Debt to Asset Ratio

Return on Equity

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif dengan menggunakan data kuantitatif yang merupakan data sekunder. Data sekunder yang dimaksud berasal dari publikasi Bursa Efek Indonesia. Penelitian deskriptif dapat diartikan sebagai proses pemecahan masalah yang diselidiki dengan melukiskan keadan subyek dan obyek penelitian pada saat sekarang berdasarkan fakta-fakta yagn tampak atau bagaimana adanya.

Pelaksanaan metode penelitian deskriptif tidak terbatas sampai pada pengumpulan dan penyusunan data, tetapi meliputi analisis dan interpretasi tentang data tersebut.

3.2 Tempat dan WaktuPenelitian

1. Tempat penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet lewat situs resmi BEI, yaitu www.idx.co.id. Selain itu dilakukan penelusuran data melalui situs resmi perusahaan dimaksud untuk mendukung data pendukung yang tidak ditemukan di BEI

2. Waktu penelitian

Waktu penelitian dilakukan pada bulan Februari 2011 sampai dengan bulan Maret 2011.

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai berikut :

a. Variabel yang digunakan dalam penelitian ini terdiri dari :

1. Variabel terikat (dependent variable) yang terdiri dari rasio Return on Equity (ROE) dan Earning per Share (EPS)

2. Variabel bebas (Independent variable) yaitu rasio leverage, yang terdiri dari debt to assets ratio (DAR)dan debt to equity ratio (DER)

b. Perusahaan yang menjadi sampel penelitian adalah perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia (BEI) per tahun 2009

c. Data yang digunakan dalam penelitian ini adalah data dan rasio keuangan dari perusahaan atau emiten perkebunan yang terdaftar di Bursa Efek Indonesia dari laporan keuangan akhir tahun 2006-2009.

3.4 Definisi Operasional

1. Definisi Operasional Variabel

Definisi operasional variabel merupakan penjelasan mengenai definisi operasional dari vaiabel-variabel yang diteliti berupa variabel dependent (terikat) dan variabel independent (bebas). Definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Variabel Bebas (Independent Variable) (X)

Variabel bebas yang dipergunakan dalam penelitian ini adalah rasio Financial Leverage. Rasio Leverage yang dipergunakan dalam

1. Debt to Equity Ratio (X1)

DER merupakan rasio yang mengukur seberapa besar perusahaan menggunakan hutang dalam struktur modalnya. Diperoleh dengan rumusan membandingkan total hutang perusahaan dengan modal sendiri (ekuitas)

DER =

2. Debt To Asset Ratio (X2)

Debt to Asset Ratio merupakan rasio hutang yang mengukur

seberapa besar aktiva perusahaan yang dibiayai oleh kreditur atau lewat pendanaan hutang. Rasio ini diperoleh dengan rumusan membandingkan seluruh hutang perusahaan dengan semua aset atau aktiva perusahaan.

DAR =

b. Variabel Terikat(Dependent Variable) (Y)

Variabel terikat yang digunakan dalam penelitian ini adalah : 2. Return On Equity (Y1)

Return on equity (ROE) menurut Garrison dan Noreen (2001:789)

Sundjaja dan Barlian (2002:122), “ROE adalah ukuran pengembalian yang diperoleh para pemilik (baik pemegang saham biasa dan saham preferen) atas investasi mereka di perusahaan.

Menurut Sartono, (2001:124), “Return on equity adalah rasio yang mengukur kemampuan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Dengan demikian ROE menunjukkan kemampuan perusahaan dalammengalokasikan laba bagi para pemegang saham atas modal yang telah ditanamkan oleh para pemegang saham tersebut. Rasio ini menunjukkan kemamapuan modalpemilik yang ditanamkan investor untuk menghasilkan laba bersih yang menjadi bagian dari pemilik. Semakin tinggi rasio ini, semakin tinggi keuntungan para investor karena semakin efisien modal yang ditanamkannya dalam perusahaan tersebut.

Return on Equity dapat dirumuskan sebagai berikut :

ROE=

2.Earning Per Share (Y2)

Menurut Mayo (2004:92) “ earning per share (EPS) is available to common stockholder divided by number of common share

outstanding. Menurut Garrison dan Nooren (2001: 787), “ earning

per share adalah membagi earning after tax (EAT) yang tersedia

Sedangkan menurut Sundjaya dan Barlian (2002:123), “ earning per share adalah jumlah uang yang dihasilkan oleh setiap lembar saham

biasa yang dihasilkan oleh pemilik saham”.

Dari definisi diatas, maka earning per share (EPS) menunjukkan kemampuan perusahaan dalam menghasilkan pendapatan bagi para pemegang saham yang telah berpartisipasi dalam perusahaan, maka EPS menunjukkan laba per saham yang diperhatikan investor. EPS merupakan pendapatan yang akan diterima oleh para pemegang saham biasa atas setiap lembar saham biasa yang dimilikinya atas keikutsertaannya dalam perusahaan. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang saham, maka hal ini menunjukkan semakin besar keberhasilan usaha yang dijalankan perusahaan itu.

Earning Per share, dirumuskan dengan :

EPS=

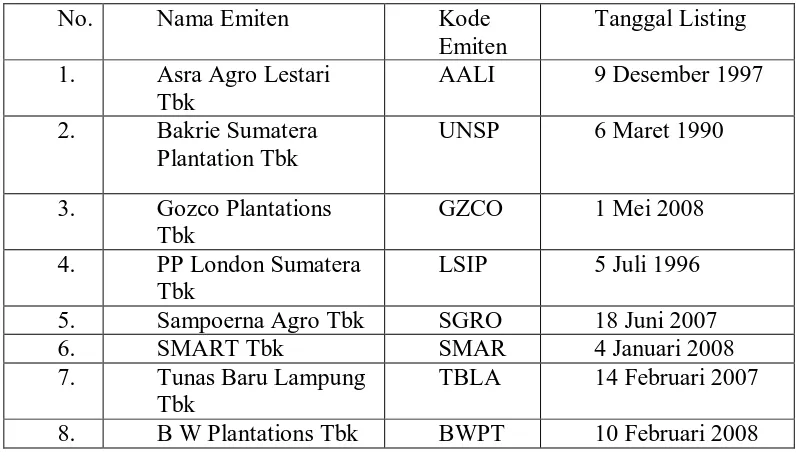

3.5 Populasi dan Sampel

populasi untuk dijadikan sampel penelitian, karena jumlahnya yang tidak terlalu banyak.

Tabel 1.3

Perusahaan Perkebunan Yang Terdaftar BEI

No. Nama Emiten Kode 2. Bakrie Sumatera

Plantation Tbk

UNSP 6 Maret 1990

3. Gozco Plantations Tbk

TBLA 14 Februari 2007 8. B W Plantations Tbk BWPT 10 Februari 2008

Sumber : www.idx.co.id

3.6 Metode Pengumpulan Data

3.7 Teknik Analisis

3.7.1 Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklarifikasi, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Data yang diolah adalah data sekunder yang diperolah dari publikasi Bursa Efek Indonesia.

3.7.2 . Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar dapat perkiraan yang tidak bias dan efisiensi maka dilakukan pengujian asumsi klasik yang harus dipenuhi, yaitu :

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel independen dan variabel dependen, atau keduanya berdistribusi normal atau tidak. Model yang paling baik hendaknya berdistribusi data normal atau mendekati normal (Situmorang, dkk., 2008: 55-62). Metode yang digunakan untuk menguji normalitas adalah dengan menggunakan uji Kolmogrov Smirnov terhadap nilai standar residual haasil persamaan regresi. Apabila probabilitas hasil uji Kolmogrov Smirnov lebih besar dari 5 % maka data berdistribusi

maka regresi memenuhi asumsi normalitas. Namun jika data menyebar jauh dari garis diagonal atau titik tidak mengikuti arah garis diagonal maka regresi tidak memenuhi asumsi normalitas.

2 . Uji Heteroskedastisitas

Uji Heterokedastisitas dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksaman varians dari residual satu pengamatan ke pengamatan lain (Situmorang, dkk, 2008:62-67). Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disbut homokedastisitas, sementara jika berbeda disebut heteroskedastisitas. Model regresi yang baik yang baik adalah yang homokedastisitas atau dengan kata lain tidak terjadi heterokedastisitas. Metode yang digunkan dalam penelitian ini untuk menguji ada atau tidaknya heteroskedastisitas pada model regresi yaitu dengan menggunakan metode grafik Scatterplot. Apabila data yang berbentuk titik-titik membentuk suatu pola, maka model regresi terkena heterokedastisitas. Apabila data yang terbentuk titik-titik tidak membentuk suatu pola atau menyebar, maka model regresi tidak terkena heteroskedastisitas.

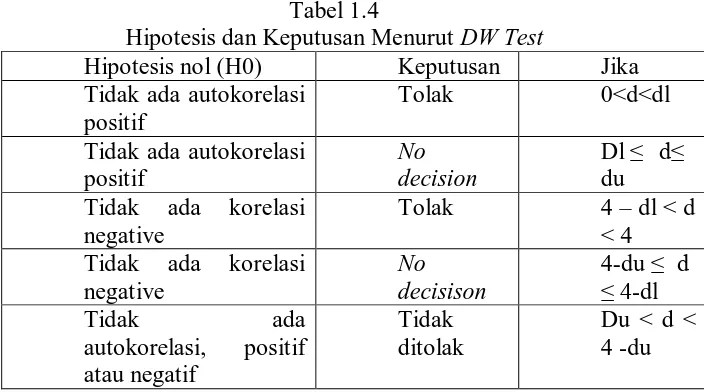

Uji ini digunakan untuk mengetahui apakah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel pada penelitian (Situmorang, dkk, 2008:78-79). Model regresi yang baik adalah regresi yang yang bebas dari autokorelasi. Sehingga dengan demikian dapat dikatakan bahwa autokorelasi terjadi apabila observasi yang berturut-turut sepanjang waktu mempunyai korelasi antara satu dengan yang lainnya. Untuk menguji ada atu tidaknya autokorelasi dalam suatu model regresi, maka peneliti menggunakan Durbin-Watson (DW) Test yang diberi simbol “d”.

Tabel 1.4

Hipotesis dan Keputusan Menurut DW Test

Hipotesis nol (H0) Keputusan Jika Tidak ada autokorelasi

4. Uji Multikolinearitas.

Uji ini digunakan untuk mengetahui apakah dalam model regresi linier ditemukan adanya korelasi yang tinggi diantara variabel bebas. (Situmorang, dkk. 2008 : 96-106). Apabila terdapat korelasi antara variabel bebas, maka terjadi multikolinearitas, demikian juga sebaliknya, apabila tidak terdapat korelasi antara variabel bebas , maka tidak terjadi multikolinearitas. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai Vairance Inflation Factor (VIF) dengan ketentuan :

Bila VIF > 5 maka terdapat masalah multikolinearitas yang serius Bila VIF < 5 maka tidak terdapat masalah multikolinearitas yang serius

3.7.3 Uji Koefisien Determinasi

3.7.3 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh dari pengaruh Financial Leverage melalui dua rasio Leverage yaitu Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) terhadap Rasio Return on Equity (ROE) dan

Earning Per Share (EPS). Model yang digunakan adalah sebagai berikut :

1. Untuk pengaruh Financial leverage dengan ROE Y1 = a + b1X1 + b2X2 + e

Dimana :

X2 = Debt to Assets Ratio

b1-b2 = Koefisien regresi variabel X1-X2 e = term of error

2. Untuk pengaruh Financial leverage dengan EPS Y2 = a + b1X1 + b2X2 + e

Dimana :

Y2 = Earning per Share X1= Debt to Equity Ratio X2 = Debt to Assets Ratio

b1-b2 = Koefisien regresi variabel X1-X2 e = term of error

3.7.4 Pengujian Hipotesis

Uji Hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada 2 jenis koefisien regresi yang dapat dilakukan yaitu uji-F dan Uji-t.

1. Uji-F(Uji Signifikansi simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara simultan dapat diterima menjadi model penelitian terhadap variabel terikat.

Pengujian Hipotesis antara Financial Leverage dengan Return On Equity :

H0: b1=b2=0, artinya variabel DER dan DAR tidak berpengaruh signifikan secara simultan terhadap Return On Equity perusahaan perkebunan di BEI

H0: b1#b2#0, artinya variabel DER dan DAR berpengaruh signifikan secara simultan terhadap Return On Equity perusahaan perkebunan di BEI

Pengujian Hipotesis antara Financial Leverage dengan Earning Per share :

H0: b1=b2=0, artinya variabel DER dan DAR tidak berpengaruh signifikan secara simultan terhadap Earning Per Share perusahaan perkebunan di BEI

H0: b1#b2#0, artinya variabel DER dan DAR berpengaruh signifikan secara simultan terhadap Earning Per Share perusahaan perkebunan di BEI

Pada penelitian ini nilai F hitung akan dibandingkan dengan F table pada tingkat signifikan α = 5 %. Kriteria hipotesis pada uji simultan atau uji-F :

H1 ditolak ( Ho diterima ) jika F hitung ≤ Ftabel pada α = 5 % H1 diterima ( Ho ditolak ) jika F hitung > F table pada α = 5 %

Digunakan untuk menguji koefisien regresi secara individual. Pengujian ini dilakukan untuk mengetahui apakah secara parsial masing –masing variabel bebas mempunyai pengaruh signifikan atau tidak terhadap variabel terikat. Setelah didapat nilai t hitung, maka selanjutnya nilai t hitung dibandingkandengan nilai t table.

Bentuk pengujian :

Pengujian Hipotesis antara Financial Leverage dengan Return On Equity

1. Ho : b1= 0, artinya tidak terdapat pengaruh yang signifikan antara DER dengan Return On Equitypada perusahaan perkebunan yang terdaftar di BEI

2. Ho : b2= 0, artinya tidak terdapat pengaruh yang signifikan antara DAR dengan Return On Equity pada perusahaan perkebunan yang terdaftar di BEI

3. Ho : b1# 0, artinya terdapat pengaruh yang signifikan antara DER dengan Return On Equitypada perusahaan perkebunan yang terdaftar di BEI

Pengujian Hipotesis antara Financial Leverage dengan Earning Per Share

1. Ho : b1= 0, artinya tidak berpengaruh signifikan antara DER dengan Return On Equity pada perusahaan perkebunan yang terdaftar di BEI

2. Ho : b2= 0, artinya tidak berpengaruh signifikan antara DAR dengan Earning Per Share pada perusahaan perkebunan yang terdaftar di BEI

3. Ho : b1# 0, artinya berpengaruh signifikan antara DER dengan Earning Per Share pada perusahaan perkebunan yang terdaftar di BEI

4. Ho : b2# 0, artinya tidak berpengaruh signifikan antara DAR dengan Earning Per Share pada perusahaan perkebunan yang terdaftar di BEI

Pada penelitian ini nilai t hitung dibandingkan dengan t tabel pada tingkat

signifikan (α) = 5 %. Kriteria pengambilan keputusan pada uji-t ini adalah :

H1 ditolak (H0 diterima) jika : -t tabel ≤ t hitung ≤ t tabel

.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 PT Astra Agro Lestari Tbk

PT Astra Agro Lestari Tbk. adalah perusahaan dibidang pertanian, didirikan pada tahun 1981. Bisnis utamanya adalah Crude Palm Oil (CPO). CPO didapat dengan mengolah kelapa sawit. Pada 9 Desember 1997 perusahaan melakukan listing di BEJ dan BES dengan kode AALI dan berada pada sektor pertanian dengan sub sektor perkebunan. Sebagian besar sahamnya saat ini (lebih dari 79%) dimiliki oleh PT Astra Internasional, sisanya dimiliki oleh publik. Pada tahun 2004 perusahaan mendivestasi semua bisnisnya kecuali CPO. Pada tahun 2008 luas lahan kelapa sawit perusahaan mencapai 500 ribu hektar, dengan kapasitas produksi CPO mencapai 990 ribu ton/tahun.

Beberapa anak perusahaan dari PT Astra Agro Lestari Tbk adalah PT menararachmat, PT Perkebunan Lembah Bhakti, PT Sari Lembah Subur, PT Gunung Sejahtera Yoli Makmur, PT Tunggal Perkasa Plantations, PT Sawit Asahan Indah, PT Cipta Agro Nusantara dan lain-lain.

4.1.2 PT PP London Sumatra Tbk

Utara dan Selatan, Kalimantan Timur, Jawa dan Sulawesi terutama meliputi perkebunan sawit dan karet.

Perusahaan ini listing di Bursa Efek Jakarta sejak 5 Juli 1996. Saham mayoritas PT Lonsum Tbk saat ini dipegang oleh PT Salim Ivomas Pratama, yang merupakan anak perusahaan PT Indoagri, sebesar 56,39 %. Sisanya dimiliki oleh Indofood Agri Resuorces Ltd sebesar 8,03 %, Empire Energy Resources PTE LTD sebesar 5,24 % dan sebesar 30,16 % dimiliki oleh masyarakat dengan kepemilikan kurang dari 5%.

4.1.3 PT Bakrie Sumatera Plantations

PT Bakrie Sumatera Plantations Tbk adalah salah satu perusahaan perkebunan tertua di Indonesia. Perusahaan ini didirikan dengan nama NV Hollandsch Amerikaanse Plantage Maatschappij, pada taahun 1911, sebuah

perkebunan karet, di Kisaran, Sumatera Utara. Pada tahun 1986, perusahaan ini diakuisisi oleh Bakrie dan Brothers dan kemudian diganti namanya menjadi PT Bakrie Sumatera Plantations. Tahun 1990 menandai satu tonggak penting bagi perusahaan ketika berhasil tercatat di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

Pada tahun 2007, luas perkebunan yang dikelola telah melampaui 100.000 Ha, dengan mayoritas tanaman kelapa sawit, dan sebahagian karet. Kepemilikan saham mayoritas saat ini dipegang masyarakat (dengan kepemilikan kurang dari 5 %) dengan persentase sebesar 51,34 %. Sisanya sebesar 48,66 % dipegang oleh PT Bakrie & Brothers melalui berbagai anak usahanya.

PT Tunas Baru Lampung Tbk, didirikan pada tahun 1973. Perusahaan ini merupakan bagian dari Sungai Budi Grup yang telah berdiri sejak tahun 1947. PTTunasBaruLampungTbkadalahperusahaanIndonesiayang berbasisagribisnis.

Kegiatanutamameliputipengolahandanmemproduksiminyak goreng sawit,minyakgorengkelapa, minyakkelapamentah, minyaksawitmentah(CPO)

dansabun. Perusahaanjugabergerak di bidangperkebunankelapa sawitdanhibrida. Perusahaanmemiliki12anak perusahaanlangsungdantidak langsung, yang bergerak dalam bidangperkebunankelapa sawit, perkebunanhibrida, perkebunannenas, produksiCPOdanindustrirealestat. FasilitasproduksiberlokasidiLampung, Surabaya, Tangerang, Palembang. PT Tunas Baru Lampung Tbk, terdaftara di Bursa Efek Jakarta Sejak 14 Februari 2000.

Adapun para pemegang saham saat ini adalah PT Sungai Budsi Perkasa sebesar 14,44 %, PT Sungai Budi sebesar 19,47 %, PT Budi Alam Kencana sebesar 9,62 %, PT Budi Sulfat Jaya sebesar 14,74 %, PT Budi Acid Jaya sebesar 0,71 %, Direksi dan Komisaris sebesar 0,1 %, dan masyarakat (kurang dari 5%) sebesar 40,92 %

4.1.5 PT Gozco Plantations Tbk

Perseroan berdiri dengan nama PT. Surya Gemilang Sentosa, pada tanggal 10 Agustus 2001. Pada tanggal 19 Desember 2007, perseroan berubah nama menjadi PT Gozco Plantations dan listing pada 15 Mei 2008. PT Gozco Plantations Tbk memiliki beberapa anak perusahaan yaitu, PT Suryabumi Agrolanggeng, PT Palma Sejahtera, PT Golden Blossom Sumatra, PT Bumi Mas Indosawit dan PT Cahaya Visi Abadi

Komposisi kepemilikan saham PT Gozco Plantations Tbk saat ini adalah masyarakat (dengan kepemilikan dibawah 5 %) sebesar 31,40 %, Wildwood Investment Pte., Ltd sebesar 26,37 %, Golden Zaga Indonesia sebesar 26 %, PT Barito Pasific Tbk sebesar 10,83 %, Wintergreen Investment Limited sebesar 3,5 %.

4.1.6 PT Sampoerna Agro Tbk

Saat ini, PT Sampoerna Agro Tbk bersama-sama dengan anak-anak perusahaannya adalah salah satu produsen terbesar kelapa sawit dan inti sawit di Indonesia. Sampoerna Agro juga merupakan satu dari sedikit produsen kecambah kelapa sawit yang menerima izin dari Menteri Pertanian Republik Indonesia untuk memproduksi dan menjual kecambah kelapa sawit kepada pihak ketiga. Penanaman pertama di dalam Kelompok Usaha Sampoerna Agro dilakukan oleh PT Aek Tarum pada tahun 1989, yang diikuti dengan pendirian PT Sampoerna Agro Tbk (sebelumnya bernama PT Selapan Jaya) di tahun 1993 untuk menjalankan perkebunan kelapa sawit di wilayah Sumatera Selatan.

Sumatera memiliki kapasitas produksi 320 ton tandan buah segar (TBS) per jam, sedangkan PKS di Kalimantan memiliki kapasitas produksi 75 ton TBS per jam. Satu PKS tambahan berkapasitas 60 ton TBS per jam yang berlokasi di Sumatera akan memulai operasi pada paruh pertama tahun 2010.

Perusahaan ini listing di bursa sejak 18 Juni 2007. Saham PT Sampoerna Agro Tbk mayoritas dipegang oleh Sampoerna Agri Resources Pte. Ltd sebesar 67,05 %. Sementara sisanya 32,95 % dipegang oleh masyarakat (dengan kepemilikan kurang dari 5 %).

4.1.7 PT BW Plantation Tbk

PT BW Plantation Tbk (dahulu PT Bumi Perdana Prima International) didirikan berdasarkanAkta No 13 tanggal 6 November 2000 dari PaulusWidodo Sugeng Haryono, S.H., Notaris di Jakarta.

PTBWPlantationTbkadalahperusahaanperkebunanyang

berbasisdalamoperasiperkebunankelapasawit danproduksiminyaksawitmentah (CPO) dan intisawit(PK). Perusahaan ini memilikiduapabrik pengolahan kelapasawitdengantotal kapasitas produksi sebesar105tonper jam. AnakPerusahaan yang tergabung dalam perusahaan ini adalah PTBumilanggengPerdanatrada, PTBumihutaniLestari, PTAdhyaksaDharmasatya,

PTSawitSuksesSejahtera, PTWanaCaturJayaUtama,

PTSatriaManunggalSejahteradanPTAgrolestariKencanaMakmur. Padatanggal31 Desember

4.1.8 PT SMART Tbk

PT SMART Tbk adalah salah satu perusahaan perkebunan terbesar di Indonesia. Didirikan pada tahun 1962, saat ini luas perkebunan kelapa sawit yang dikelola oleh perusahaan lebih dari 136.000 Ha (termasuk plasma). Selain menghasilkan CPO (crude palm oil), perusahaan juga mengelola produk turunan sawit seperti minyak goreng dan mentega. PT SMART Tbk terdaftar Bursa Efek Jakarta sejak 20 November 1992.

Perusahaan ini terdaftar di bursa sejak 20 November 1992. Pemegang saham perusahaan saat ini adalah PT Purimas Sasmita sebesar 95,20 %. Sedangkan sisanya dipegang oleh masyarakat sebesar 4,80 %.

4.2 Analisis Deskriptif Variabel

1. Deskripsi Variabel Return on Equity

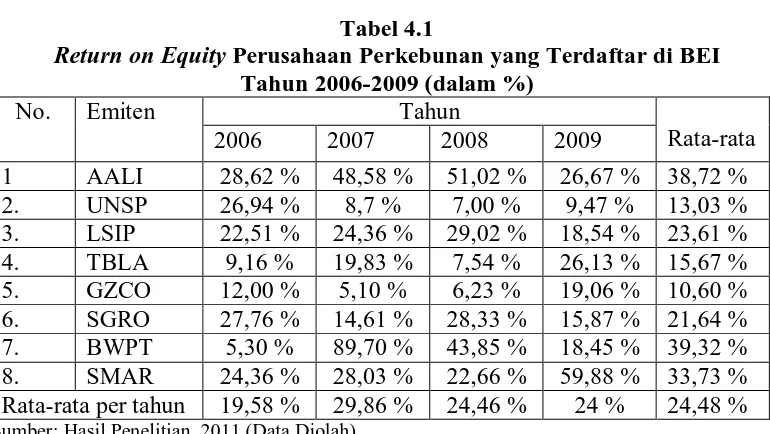

Tabel 4.1

Return on Equity Perusahaan Perkebunan yang Terdaftar di BEI

Tahun 2006-2009 (dalam %)

No. Emiten Tahun

Sumber: Hasil Penelitian, 2011 (Data Diolah)

selama periode 2006-2009. Dalam tabel 4.1 dapat dilihat bahwa ROE berfluktuasi setiap tahunnya. Nilai ROE pada tabel diatas diperoleh dari laporan keuangan akhir tahun setiap perusahaan. Nilai variabel ROE diukur dengan perbandingan laba bersih setelah pajak dibagi dengan total ekuitas.

Pada tahun 2006, nilai ROE tertinggi dimiliki oleh perusahaan PT Astra Agro Lestari Tbk, yaitu sebesar 28,62 % dan nilai ROE terendah dimiliki oleh PT BW Plantations, yaitu sebesar 5,30%. Pada tahun 2007, nilai ROE tertinggi dimiliki oleh PT Astra Agro Lestari Tbk, yaitu sebesar 48,58 % dan nilai terendah dimiliki oleh PT Gozco Plantations Tbk, yaitu sebesar 5,10 %. Pada tahun 2008, nilai ROE tertinggi dimiliki oleh PT BW Plantations yaitu sebesar 89,70 % dan nilai terendah dimiliki oleh PT Bakrie Sumatera Plantation Tbk, yaitu sebesar 7 %. Pada tahun 2009, nilai ROE tertinggi dimiliki oleh PT SMART Tbk, yaitu sebesar 59,88 % dan nilai terendah dimiliki oleh PT Bakrie Sumatera Plantation Tbk, yaitu sebesar 9,47 %.

dibawah rata-rata sebanyak empat perusahaan atau 50 %.Rata-rata rasio ROE pada tahun 2009 adalah sebesar 24 %. Perusahaan yang memiliki nilai ROE diatas rata-rata (24 %) sebanyak tiga perusahaan atau 37,5 % dan yang memiliki nilai ROE dibawah rata-rata sebanyak lima perusahaan atau 62,5 %.

2. Deskripsi Variabel Earning per Share

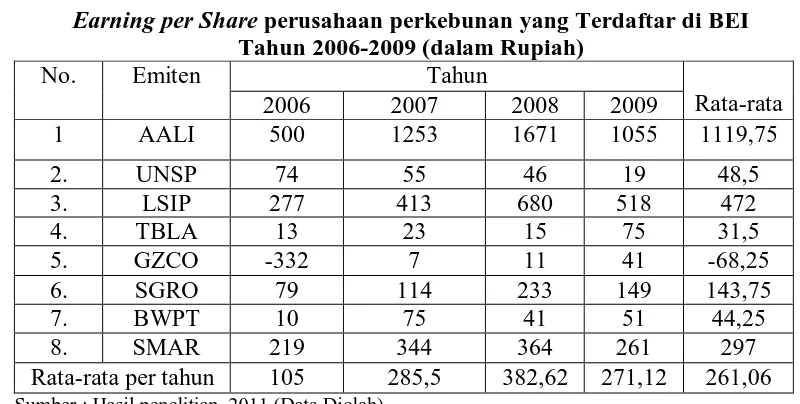

Tabel 4.2

Earning per Share perusahaan perkebunan yang Terdaftar di BEI

Tahun 2006-2009 (dalam Rupiah)

No. Emiten Tahun

Rata-rata

2006 2007 2008 2009

1 AALI 500 1253 1671 1055 1119,75

2. UNSP 74 55 46 19 48,5

3. LSIP 277 413 680 518 472

4. TBLA 13 23 15 75 31,5

5. GZCO -332 7 11 41 -68,25

6. SGRO 79 114 233 149 143,75

7. BWPT 10 75 41 51 44,25

8. SMAR 219 344 364 261 297

Rata-rata per tahun 105 285,5 382,62 271,12 261,06

Sumber : Hasil penelitian, 2011 (Data Diolah)

perbandingan laba bersih setelah pajak dibagi dengan total saham biasa yang beredar

Pada tahun 2006, nilai EPS tertinggi dimiliki oleh perusahaan PT Astra Agro Lestari, yaitu sebesar Rp.500 dan nilai EPS terendahdimiliki oleh PT Gozco Plantations Tbk, yaitu sebesar Rp. -332. Pada tahun 2007, nilai EPS tertinggi dimiliki oleh PT Astra Agro Lestari Tbk, yaitu sebesar Rp.1253 dan nilai terendah dimiliki oleh PT Gozco Plantations Tbk, yaitu sebesar Rp. 7. Pada tahun 2008, nilai EPS tertinggi dimiliki oleh PT Astra Agro Lestari yaitu sebesarRp. 1671 dan nilai terendah dimiliki oleh PT Gozco Plantations Tbk, yaitu sebesar Rp. 11. Pada tahun 2009, nilai ROE tertinggi dimiliki oleh PT Astra Agro Lestari Tbk, yaitu sebesar Rp. 1055 dan nilai terendah dimiliki oleh PT Bakrie Sumatera Plantation Tbk, yaitu sebesar Rp. 19.

271,12) sebanyak dua perusahaan atau 25 % dan dibawah rata-rata sebanyak lima perusahan atau 75 %.

3. Deskripsi Variabel Debt to Equity Ratio

Tabel 4.3

Debt to Equity Ratio perusahaan perkebunan yang Terdaftar di BEI

Tahun 2006-2009 (dalam %)

No

Sumber : Hasil penelitian, 2011 (Data Diolah)

Tabel 4.3 menunjukkan nilai variabel bebas, Debt to Equity Ratio (DER) pada masing-masing perusahaan perkebunan yang termasuk dalam populasi penelitian selama periode 2006-2009. Dalam tabel 4.3 dapat dilihat bahwa DER berfluktuasi setiap tahunnya. Nilai DER pada tabel diatas diperoleh dari laporan keuangan akhir tahun setiap perusahaan. Nilai variabel DER diukur dengan perbandingan total kewajiban dibagi dengan total ekuitas.

sebesar 272,32 % dan nilai terendah dimiliki oleh PT Astra Agro Lestari Tbk, yaitu sebesar 22,94 %. Pada tahun 2009, nilai DER tertinggi dimiliki oleh PT SMART Tbk, yaitu sebesar 112,82 % dan nilai terendah dimiliki oleh PT Astra Agro Lestari Tbk, yaitu sebesar 18,40 %.

Rata-rata rasio DER pada tahun 2006 adalah sebesar 47,88 %. Perusahaan yang memiliki nilai DER diatas rata-rata (47,88 %) sebanyak enam perusahaan atau 75 % dan dibawah rata-rata sebanyak dua perusahan atau 25 %. Rata-rata rasio DER pada tahun 2007 adalah sebesar 138,32 %. Perusahaan yang memiliki nilai DER diatas rata-rata (138,32 %) sebanyak dua perusahaan atau 25 % dan dibawah rata-rata sebanyak enam perusahan atau 75 %. Rata-rata rasio DER pada tahun 2008 adalah sebesar 108,38 %. Perusahaan yang memiliki nilai DER diatas rata-rata (108,38 %) sebanyak tiga perusahaan atau 37,5 % dan dibawah rata-rata sebanyak lima perusahan atau 62,5 %. Rata-rata rasio DER pada tahun 2009 adalah sebesar 73,71 %. Perusahaan yang memiliki nilai DER diatas rata-rata (73,71 %) sebanyak lima perusahaan atau 62,5 % dan dibawah rata-rata sebanyak tiga perusahan atau 37,5 %

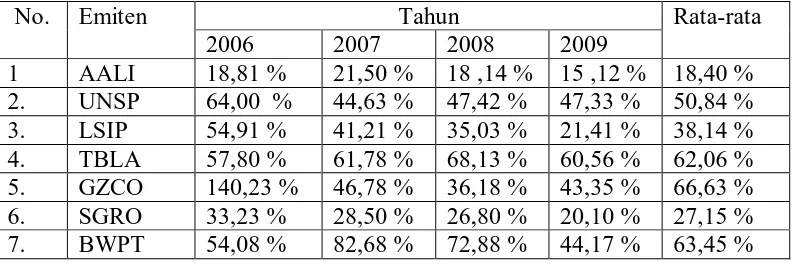

4. Deskripsi Variabel Debt to Assets Ratio

Tabel 4.4

Debt to Assets Ratioperusahaan perkebunan yang Terdaftar di BEI

Tahun 2006-2009 (dalam %)

8. SMAR 50,78 % 43,93 % 53,91 % 59,88 % 52,12 % Rata-rata per

tahun 59,23 % 46,38 % 44,81 % 39 % 47,35 %

Sumber : Hasil penelitian, 2011 (Data Diolah)

Tabel 4.4 menunjukkan nilai variabel bebas, Debt to Assets Ratio (DAR) pada masing-masing perusahaan perkebunan yang termasuk dalam populasi penelitian selama periode 2006-2009. Dalam tabel 4.3 dapat dilihat bahwa DAR berfluktuasi setiap tahunnya. Nilai DAR pada tabel diatas diperoleh dari laporan keuangan akhir tahun setiap perusahaan. Nilai variabel DAR diukur dengan perbandingan total kewajiban dibagi dengan total aset.

Pada tahun 2006, nilai DAR tertinggi dimiliki oleh perusahaan PT Gozco Plantations Tbk, yaitu sebesar 140,23 % dan nilai DAR terendah dimiliki oleh PT Astra Agro Lestari Tbk, yaitu sebesar 18,81 %. Pada tahun 2007, nilai DAR tertinggi dimiliki oleh PT BW Plantation Tbk, yaitu sebesar 82,68 % dan nilai terendah dimiliki oleh PT Astra Agro Lestari Tbk, yaitu sebesar 21,50 %. Pada tahun 2008, nilai DAR tertinggi dimiliki oleh PT BW Plantations Tbk yaitu sebesar 72,88 % dan nilai terendah dimiliki oleh PT Astra Agro Lestari Tbk, yaitu sebesar 18,14 %. Pada tahun 2009, nilai DAR tertinggi dimiliki oleh PT Tunas Baru Lampung Tbk, yaitu sebesar 60,58 % dan nilai terendah dimiliki oleh PT Astra Agro Lestari Tbk, yaitu sebesar 15,12 %.

nilai DAR diatas rata-rata (46,38 %) sebanyak tiga perusahaan atau 37,5 % dan dibawah rata-rata sebanyak lima perusahan atau 62,5 %. Rata-rata rasio DAR pada tahun 2008 adalah sebesar 44,81 %. Perusahaan yang memiliki nilai DAR diatas rata-rata (44,81 %) sebanyak empat perusahaan atau 50 % dan dibawah rata-rata sebanyak empat perusahan atau 50 %.

4.3 Pengaruh Financial Leverage (Debt to Equity Ratio dan Debt to Assets

Ratio) Terhadap Return on Equity

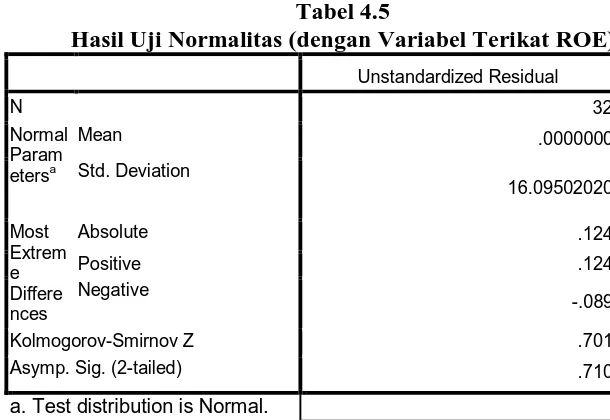

4.3.1 Uji Asumsi Klasika a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel independen dan variabel dependen, atau keduanya berdistribusi normal atau tidak. Model yang paling baik hendaknya berdistribusi data normal atau mendekati normal. Untuk mengetahui apakah variabel independen (Financial Leverage) dan variabel dependen (Return on Equity ) atau keduanya berdistribusi

normal atau tidak, yaitu dengan cara melakukan uji Kolmogrov Smirnov dengan bantuan software SPSS 16.00.

Gambar. 4.1 P-Plot Uji Normalitas (dengan Variabel Terikat ROE)

Berdasarkan Gambar 4.1, diketahui bahwa titik (data) mengikuti garis diagonal P-Plot. Hal itu menunjukkan bahwa data berditribusi normal.

Uji normalitas dengan grafik bisa saja terlihat berdistribusi normal padahal secara statistik tidak berdistribusi normal. Berikut ini pengujian normalitas yang didasarkan dengan uji statistik non-parametrik Kolmogorv Smirnov (K-S).

Tabel 4.5

Hasil Uji Normalitas (dengan Variabel Terikat ROE)

Unstandardized Residual Kolmogorov-Smirnov Z .701 Asymp. Sig. (2-tailed) .710

a. Test distribution is Normal.

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Berdasarkan Tabel 4.5 dapat diketahui bahwa nilai Asymp.Sig. (2-tailed)adalah 0.682, ini berarti di atas nilai signifikan 5%. Oleh karena itu, sesuai

dengan analisis grafik, analisis statistik dengan uji statistik non-parametrik Kolmogorv Smirnov (K-S) juga menyatakan bahwa variabel residual berdistribusi normal.

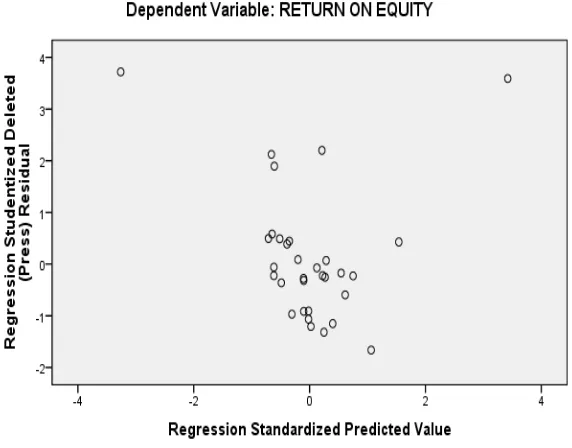

Uji Heteroskedastisitas dilakukan untuk mengetahui apakah dalam sbuah model regresi terjadi ketidaksamaan varians dari residual atau suatu pengamatan ke pengamatan lain. Untuk mengetahui apakah terjadi atau tidak terjadinya heteroskedastisitas dalam model regresi penelitian ini, analisis yang digunakan yaitu dengan metode informal yaitu grafik Scatterplott sebagai berikut :

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Gambar 4.2 Scatterplot Uji Heteroskedastisitas (dengan Variabel Terikat ROE)

Selain dengan metode menggunakan Scatterplot, deteksi heteroskedastisitas dapat juga dilakukan dengan uji Park. Kriteria pengambilan keputusan dengan uji heteroskedastisitas denganuji Park sebagai berikut:

a. Jika nilai signifikansi > 0,05 maka tidak mengalami gangguan heteroskedastisitas

b. Jika nilai signifikansi < 0,05 maka mengalami gangguan heteroskedastisitas

Tabel 4.6

Hasil Uji Heteroskedastisitas (DenganVariabel Terikat ROE)

Model a. Dependent Variable: LnU2i

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Melalui Tabel 4.6 diatas, dapat dilihat bahwa variabel bebas DER maupun DAR memiliki sig. > 0,05 terhadap variabel terikat ROE. Hal ini berarti data tidak terkena heteroskedastisitas.

c. Uji Autokorelasi

digunakan Metode The Breusch-Godfrey (BG) Test untuk melihat apakah model regeresi layak dikatakan bebas dari autokorelasi. Kriteria pengambilan keputusan adalah dengan melihat apakah koefisien parameter untuk variable auto (lag) menunjukkan probabilitas signifikan diatas 0,05 (5%).

Tabel 4.7

Hasil Uji Autokorelasi (Dengan Variabel Terikat ROE)

Model a. Dependent Variable: Unstandardized Residual

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Pada tampilan output, Tabel 4.7dapat dilihat bahwa koefisien parameter untuk variable auto (Lag), menunjukkan probabilitas signifikan 0,145 atau diatas 0,05. Ini berarti data tidak terkena autokorelasi.

d. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui apakah dalam model regresi linier ditemukan adanya korelasin yang tinggi diantara variabel bebas dengan ketentuan :

Tabel 4.8

Hasil Uji Multikolinearitas (Dengan Variabel Terikat ROE)

Model a. Dependent Variable: RETURN ON EQUITY

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Dari hasil output SPSS diatas (Tabel 4.8), dapat dilihat model regresi dengan variable terikat ROE memiliki nilai tolerance 1,000 pada kedua variable bebasnya, baik DER maupun DAR. Demikian juga dengan nilai VIF sebesar 1,000. Maka diambil kesimpulan bahwa tidak terjadi multikolinieritas.

4.3.2 Regresi

Analisis regresi linier berganda dilakukan untuk mengetahui seberapa besar pengaruh variabel bebas, yaitu Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR) terhadap variabel terikat, yaitu Return on Equity (ROE). Untuk

Tabel 4.9

a. Dependent Variable: RETURN ON EQUITY

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Dari hasil pengolahan data seperti terlihat pada tabel 4.9, diperoleh persamaan regresi linier berganda sebagai berikut :

Y1 = a + b1X1 + b2X2 + e

Y = 17,119 + 0,066 X1 + 0,029 X2

Berdasarkan persamaan tersebut dapat digambarkan sebagai berikut: a. Konstanta (a) = 17,119. Ini mempunyai arti jika tidak ada peningkatan variabel

bebas, DER dan DAR, maka nilai variabel terikat, ROE, adalah 17,119

b. Koefisien X1 (b1) = 0,066. Ini menunjukkan bahwa variabel DER (X1) berpengaruh positif, atau setiap terjadi peningkatan variabel DER sebesar satu satuan maka ROE juga akan mengalami peningkatan sebesar 0,066

Ketepatan fungsi regresi dalam menaksir nilai aktual diukur berdasarkan Goodness of Fit Test-nya yaitu nilai AdjustedR Square atau koefisien determinasi.

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel bebas.

Tabel 4.10

Hasil Goodness of Fit Test

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .453a .205 .150 16.641

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Pada Tabel 4.10 menunjukkan nilai Adjusted R Square pada model regresi dengan variabel terikat ROE dalam penelitian ini adalah sebesar 0,150 yang berarti 15 % variasi dari ROE dijelaskan oleh DER dan DAR. Sisanya 85 % dijelaskan oleh faktor-faktor lainnya diluar model.

4.3.3 Pengujian Hipotesis

1. Uji F (Uji Signfikansi Simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas, yaitu Debt to Equity Ratio dan Debt to Assets Ratio, secara simultan dapat diterima menjadi model penelitian terhadap variabel terikat, yaitu Return on Equity.

Pada penelitian ini nilai F hitung akan dibandingkan dengan F tabel pada tingkat

signifikan α = 5 %. Kriteria hipotesis pada uji simultan atau uji-F : H1 ditolak ( Ho diterima ) jika F hitung ≤ Ftabelpada α = 5 %

Untuk menentukan nilai F, maka diperlukan adanya derajat bebas pembilang dan derajat bebas penyebut, dengan rumus sebagai berikut:

df (pembilang) = k-1 df (penyebut) = n-k Keterangan:

n = jumlah sampel penelitian

k = jumlah variabel bebas dan terikat

Pada penelitian ini diketahui jumlah sampel (n) adalah 32 dan jumlah keseluruhan variabel (k) adalah 3, sehingga diperoleh:

1) df (pembilang) = k-1 df (pembilang) = 3- 1 =2 2) df (penyebut) = n-k df (penyebut) = 32 - 3 = 29

Bentuk pengujian :

Pengujian Hipotesis antara Financial Leverage dengan Return On Equity :

1. H0: b1=b2=0, artinya variabel DER dan DAR secara simultan tidak berpengaruh signifikan terhadap Return on Equity perusahaan perkebunan di BEI

2. H0: b1#b2#0, artinya variabel DER dan DAR secara simultan berpengaruh signifikan terhadap Return on Equity perusahaan perkebunan di BEI

Tabel 4.11 Hasil Uji –F (Simultan) (Dengan Variabel Terikat ROE)

Model Sum of Squares df Mean Square F Sig. 1 Regression 2069.741 2 1034.871 3.737 .036a

Residual 8030.540 29 276.915 Total 10100.281 31

Berdasarkan 4.11 diatas bahwa nilai F Hitung> F Tabel (3,73 > 3,33) dan nilai sig. 0,036 <. 0,05. Dengan demikian hipotesis H0 ditolak, Ha diterima. Dapat disimpulkan bahwa variabel bebas (X1, X2) , Debt to Equity Ratio dan Debt to Assets Ratio secara bersama-sama berpengaruh signifikan terhadap variabel

terikat(Y1) Return on Equity (ROE)

2. Uji t (Uji Parsial)

Digunakan untuk menguji koefisien regresi secara individual. Pengujian ini dilakukan untuk mengetahui apakah secara parsial masing –masing variabel bebas, yaitu Debt to Equity Ratio dan Debt to Assets Ratio mempunyai pengaruh signifikan atau tidak terhadap variabel terikat, yaitu Return on Equity. Setelah didapat nilai t hitung, maka selanjutnya nilai t hitung dibandingkan dengan nilai t tabel.

Nilai thitung akan diperoleh dengan menggunakan software SPSS 16,0 for Windows, kemudian akan dibandingkan dengan nilai ttabel pada tingkat α = 5%

yakni yang diperoleh dengan derajat bebas = df – k (df = jumlah sampel dan k = jumlah variabel keseluruhan) yaitu df1 = 3-1 = 2, dan df2 = 32-3 = 29. Uji thitu ng yang dilakukan adalah uji dua arah maka ttabel 0,025(29)= 2,045

Pada penelitian ini nilai t hitung dibandingkan dengan t tabel pada tingkat

signifikan (α) = 5 %. Kriteria pengambilan keputusan pada uji-t ini adalah : H1 ditolak (H0 diterima) jika : -t tabel ≤ t hitung ≤ t tabel

H1 diterima (Ho ditolak) jika : -t tabel > -t hitung atau t hitung > t tabel Bentuk pengujian :

b. Dependent Variable: RETURN ON EQUITY

Pengujian Hipotesis antara Financial Leverage dengan Return on Equity: 1. Ho : b1= 0, artinya tidak ada pengaruh yang signifikan DER dengan

Return on Equitypada perusahaan perkebunan yang terdaftar di BEI.

2. Ho : b2= 0, artinya tidak ada pengaruh yang signifikan DAR dengan Return on Equity pada perusahaan perkebunan yang terdaftar di BEI.

3. Ho : b1# 0, artinya ada pengaruh yang signifikan DER dengan Return on Equitypada perusahaan perkebunan yang terdaftar di BEI.

4. Ho : b2# 0, artinya ada pengaruh yang signifikan DAR dengan Return on Equity pada perusahaan perkebunan yang terdaftar di BEI.

Tabel 4.12

a. Dependent Variable: RETURN ON EQUITY

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Berdasarkan Tabel 4.12 terlihat bahwa:

b. Nilai thitung variabelDAR (X2) sebesar 0,233 dan nilai ttabel bernilai 2,045, sehingga thitung < ttabel (0,233 < 2,045) dan nilai signifikan 0,817 >0,05, dan memiliki nilai koefisien regresi 0,029, sehingga dapat disimpulkan bahwa variabel DER (X2) tidak berpengaruh dan tidak signifikan terhadap Return on Equity.

4.4 Pengaruh Financial Leverage (Debt to Equity Ratio dan Debt to Assets

Ratio) Terhadap Earning per Share

4.4.1 Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel independen dan variabel dependen, atau keduanya berdistribusi normal atau tidak. Model yang paling baik hendaknya berdistribusi data normal atau mendekati normal. Untuk mengetahui apakah variabel independen Financial Leverage(Debt to Equity Ratio dan Debt to Assets Ratio) dan variabel dependen,

Earning per Share berdistribusi normal atau tidak, yaitu dengan cara melakukan

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Gambar 4.3 P-Plot Uji Normalitas (dengan Variabel Terikat EPS)

Berdasarkan Gambar 4.3diketahui bahwa titik (data) mengikuti garis garis diagonalP-Plot. Hal ini menunjukkan bahwa data berdistribusi normal.

Uji normalitas dengan grafik bisa saja terlihat berdistribusi normal padahal secara statistik tidak berdistribusi normal. Berikut ini pengujian normalitas yang didasarkan dengan uji statistik non-parametrik Kolmogorv Smirnov (K-S).

Tabel 4.13

Uji Normalitas (dengan Variabel Terikat EPS)

Sumber : Hasil Penelitian, 2011 (Data Diolah)

Unstandardized Residual

N 32