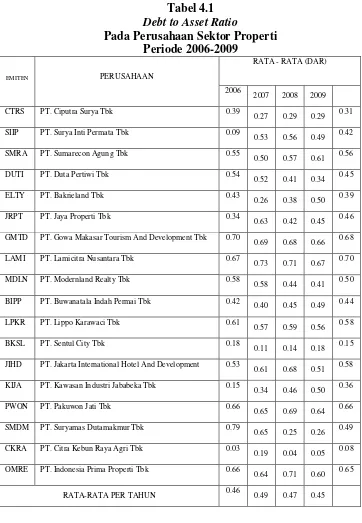

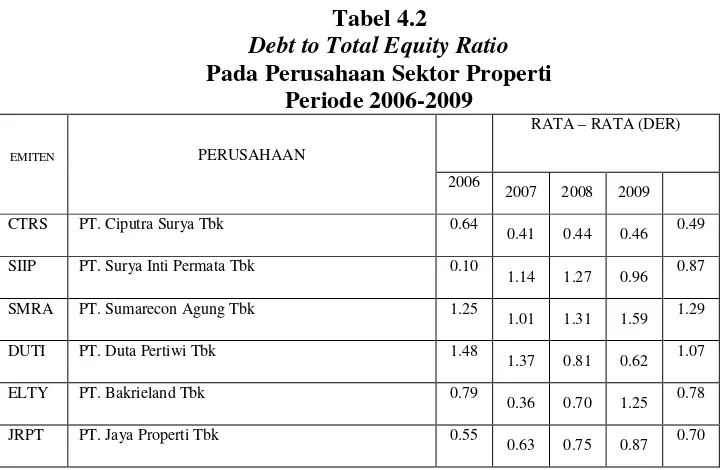

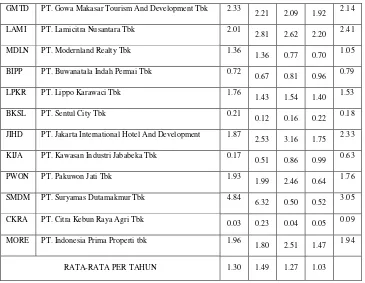

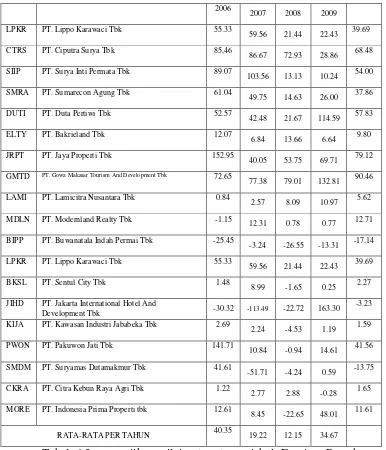

Analisis Pengaruh Rasio Hutang Terhadap Earning Per Share (EPS) Pada Perusahaan Properti Yang Terdaftar Di BEI

Teks penuh

Gambar

Dokumen terkait

(Akar klausa transitif deklaratif aktif diwujudkan oleh tiga tagmem, yaitu: (a) subjek sebagai pelaku yang wajib yang diisi oleh frase nomina atau pronomina, (b) predikat

Ditambahkan oleh Flechner (1974), jika terkait pemerintah, tujuan Bank Tanah dapat mencakup (i) membentuk pertumbuhan wilayah; (ii) menata perkembangan kota; (iii)

Tersusunnya Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) Kecamatan Turi Tahun 2016 adalah merupakan suatu bentuk pertanggungjawaban/ akuntabilitas dari pelaksanaan

Universitas Negeri

Kecamatan Turi melaksanakan pengukuran kinerja terhadap Indikator Kinerja Utama (IKU) maupun indikator kinerja sasaran strategis organisasi yang telah ditetapkan

Universitas Negeri Yogyakarta Jl... Universitas Negeri

Peraturan Daerah Kabupaten Sleman Nomor 9 Tahun 2009 tentang Organisasi. Perangkat Daerah Kabupaten Sleman, sebagaimana telah diubah

halnya dengan penelitian di atas bahwa penelitian ini juga menemukan adanya habitat perkembangbiakan Anopheles sp di dalam wadah (besi dan plastik) di kawasan