SKRIPSI

ANALISIS EMPIRIS DAN STUDI PERBANDINGAN DARI RASIO RISIKO KREDIT ANTARA BANK UMUM PEMERINTAH DAN BANK KOMERSIAL SWASTA

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

Mulki Ulfansyah 070503053

.

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesunguhnya bahwa skripsi saya yang berjudul “Analisis Empiris Dan Studi Perbandingan Dari Rasio Risiko Kredit Antara Bank Umum Pemerintah Dan Bank Komersial Swasta Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 31 Juli 2012 Yang Membuat Pernyataan

ABSTRAK

ANALISIS EMPIRIS DAN STUDI PERBANDINGAN DARI RASIO RISIKO KREDIT ANTARA BANK UMUM PEMERINTAH DAN BANK KOMERSIAL SWASTA

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Perkembangan teknologi yang sangat maju memberikan dampak yang begitu signifikan dibidang perekonomian. Sejalan dengan hal tersebut institusi perbankan hadir sebagai lembaga yang sangat berperan penting dalam menjaga kelancaran perekonomian tersebut. Disamping tumbuh secara pesat perbankan juga memiliki berbagai risiko di dalam kegiatan operasionalnya, salah satunya yaitu risiko kredit, sehingga penelitian ini bertujuan untuk menganalisis dan membandingkan rasio risiko kredit antara bank umum pemerintah dan bank komersial swasta yang terdaftar di Bursa Efek Indonesia.

Rumusan masalah dalam penelitian ini adalah untuk mengetahui “Apakah terdapat perbedaan rasio risiko kredit antara bank pemerintah dengan bank swasta yang diukur dari

Equity to Total Asset Ratio (EAR), Loan to Asset Ratio(LAR), Loan to Deposit Ratio(LDR),

dan Non Performing Loan Ratio (NPL)?”. Adapun tujuan dari penelitian ini adalah untuk mengetahui perbandingan rasio risiko kredit antara bank pemerintah dengan bank swasta yang diukur dari rasio-rasio risiko kredit tersebut.

Penelitian ini adalah penelitian komparatif dengan desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 31 perusahaan perbankan pada periode 2008-2010 yang terdaftar di Bursa Efek Indonesia, dan yang menjadi sampel penelitian adalah sebanyak 21 bank, yang terdiri dari 3 bank pemerintah dan 18 bank swasta.

Metode yang digunakan adalah menggunakan teknik statistik yang berupa uji beda dua rata-rata

(independent sample t-test) metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik spss ver.18. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan yang diperoleh dari website Bursa Efek Indonesia, yaitTeknik pengumpulan data yang dilakukan melalui studi dokumentasi. Variabel yang digunakan dalam penelitian ini adalah

Equity to Total Asset Ratio (EAR), Loan to Asset Ratio(LAR), Loan to Deposit Ratio (LDR)

dan Non Performing Loan Ratio (NPL).

Hasil Penelitian menunjukkan bahwa variabel LDR mempunyai perbedaan antara bank umum pemerintah dan bank komersial swasta sedangkan variabel EAR, LAR dan NPL tidak menunjukkan perbedaan antara bank umum pemerintah dan bank komersial swasta.

ABSTRACT

EMPIRICAL ANALYSIS AND COMPARATIVE STUDY OF CREDIT RISK RATIO BETWEEN THE GOVERNMENT BANKS AND PRIVATE COMMERCIAL BANKS

LISTED IN INDONESIAN STOCK EXCHANGE

The development of highly advanced technology provides a very significant impact in the field of economy. In line with this banking institution exists as an institution that is instrumental in maintaining the smoothness of the economy. Aside from the rapidly growing banking also has a variety of risks in its operations, one of which is credit risk, so this study aims to analyze and compare the ratio of credit risk between the government banks and private commercial banks listed on the Indonesia Stock Exchange.

Formulation of the problem in this study was to determine "Is there a difference between the credit risk ratio of government banks with commercial banks as measured from Equity to Total Assets Ratio (EAR), Loan to Asset Ratio (LAR), Loan to Deposit Ratio (LDR), and non Performing Loan Ratio (NPL) ". The purpose of this study was to determine the ratio of bank credit risk between the government and the private bank as measured from the ratios of the credit risk.

The study was a comparative study with a comparison of two design studies an average of two populations. The population in this study amounted to 31 banking companies in the period 2008-2010 are listed in Indonesia Stock Exchange, and the study sample were as many as 21 bank, which consists of three state banks and 18 private banks. The method used is to use statistical techniques in the form of two different test average (independent sample t-test) methods of data analysis in this study is a statistical analysis using statistical software spss ver.18. Type of data used in this study is secondary data from financial reports obtained from the Indonesia Stock Exchange website, which is www.idx.co.id. Data collection techniques are performed through the study documentation. Variables used in this study is Equity to Total Assets Ratio (EAR), Loan to Asset Ratio (LAR), Loan to Deposit Ratio (LDR) and Non-Performing Loan Ratio (NPL).

Research results indicate that the LDR's variable has a difference between government banks and the private commercial banks whereas EAR's variable , LAR and the NPL does not show a difference between government banks and the private commercial banks.

KATA PENGANTAR

Alhamdulillahirabbil’alamin. Segala puji hanyalah milik Allah SWT, Tuhan yang maha pengasih lagi maha penyayang, yang selalu melimpahkan rahmat dan hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Empiris Dan Studi Perbandingan Dari Rasio Risiko Kredit Antara Bank Umum Pemerintah Dan Bank Komersial Swasta Yang Terdaftar Di Bursa Efek Indonesia” dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Salawat dan salam kepada Nabi Muhammad S.A.W yang telah membawa umatnya dari alam kebodohan ke alam yang berilmu pengetahuan seperti yang sekarang ini.

Dalam proses penyusunan skripsi ini, penulis banyak memperoleh bimbingan, nasihat, bantuan, dan semangat dari berbagai pihak baik secara moril maupun materiil. Pada kesempatan ini penulis ingin menyampaikan ucapan terimakasih kepada :

1. Bapak Drs. John Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, S. SE, MAFIS, Ak. selaku Ketua Departemen Akuntansi Universitas Sumatera Utara, dan Bapak Hotmal Ja’far, MM. Ak. selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif , M.Si. Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, MM. Ak. selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran, dan tenaganya sehingga saya dapat menyelesaikan skripsi ini.

5. Ibu Dra. Narumondang B. Siregar, MM. Ak. Selaku Dosen Penilai saya.

6. Kedua orang tua saya, Safsadar dan Sulasti serta adik-adik saya, Khairunnisa Putri dan Rahmita Ilmi yang selami ini melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung saya, dan juga kepada para sahabat seperjuangan yang telah banyak membantu dalam menyelesaikan skripsi ini. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengaharapkan kritikan dan saran yang membangun demi kesempurnaan skripsi ini.

Medan, 31 Juli 2012 Penulis

DAFTAR ISI

ABSTRAK ……… ABSTRACT ………. KATA PENGANTAR ………. DAFTAR ISI ………. DAFTAR TABEL ……….... DAFTAR GAMBAR ……… DAFTAR LAMPIRAN ………

BAB I PENDAHULUAN

1.1 Latar Belakang ………... 1.2 Perumusan Masalah ... 1.3 Tujuan dan Manfaat Penelitian ... 1.3.1 Tujuan penelitian ... 1.3.2 Manfaat penelitian ...

BAB II TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis ... . 2.1.1 Pengertian Bank dan Fungsi Bank... . 2.1.2 Perbedaan Bank Pemerintah dengan BankSwasta... 2.1.3 Sumber Dana Bank... 2.1.4 Laporan keuangan bank... 2.1.5 Risiko-Risiko Perbankan ………..………… 2.1.6 Rasio keuangan bank ……… 2.2 Tinjauan Penelitian Terdahulu………. 2.3 Kerangka Konseptual dan Hipotesis Penelitian……….

2.3.1 Kerangka konseptual ………. 2.3.2 Hipotesis penelitian ………...

BAB III METODE PENELITIAN

3.1 Desain Penelitian ……… 3.2 Populasi dan Sampel ……….. 3.3 Jenis dan Sumber Data ……… 3.4 Teknik Pengumpulan Data ………. 3.5 Definisi Operasional Variabel ……… 3.6 Metode Analisis Data ………. 3.7 Jadwal Penelitian ………

BAB IV ANALISIS HASIL PENELITIAN

4.2 Pembahasan Hasil Penelitian ……….

BAB V KESIMPULAN KETERBATASAN DAN SARAN

5.1 Kesimpulan ……… 5.2 Keterbatasan ……….. 5.3 Saran ………..

DAFTAR PUSTAKA ………

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu……… 27

3.1 Daftar Populasi ……… 31

3.2 Daftar Sampel ……….. 32

3.3 Jadwal Penelitian ………. 39

4.1 Hasil Perhitungan Statistik Deskriptif ………. 40

4.2 Hasil Uji Normalitas One-Sample Kolmogorov Smirnov 1 ……. 42

4.3 Hasil Uji Normalitas One-Sample Kolmogorov Smirnov 2 ……. 42

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan Perbankan Yang Terdaftar

di Bursa efek Indonesia ……… 57

2 Data Penelitian 2008 – 2010 ……… 60

3 Hasil Output SPSS ………... 63

4 Tabel F ………. 66

ABSTRAK

ANALISIS EMPIRIS DAN STUDI PERBANDINGAN DARI RASIO RISIKO KREDIT ANTARA BANK UMUM PEMERINTAH DAN BANK KOMERSIAL SWASTA

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Perkembangan teknologi yang sangat maju memberikan dampak yang begitu signifikan dibidang perekonomian. Sejalan dengan hal tersebut institusi perbankan hadir sebagai lembaga yang sangat berperan penting dalam menjaga kelancaran perekonomian tersebut. Disamping tumbuh secara pesat perbankan juga memiliki berbagai risiko di dalam kegiatan operasionalnya, salah satunya yaitu risiko kredit, sehingga penelitian ini bertujuan untuk menganalisis dan membandingkan rasio risiko kredit antara bank umum pemerintah dan bank komersial swasta yang terdaftar di Bursa Efek Indonesia.

Rumusan masalah dalam penelitian ini adalah untuk mengetahui “Apakah terdapat perbedaan rasio risiko kredit antara bank pemerintah dengan bank swasta yang diukur dari

Equity to Total Asset Ratio (EAR), Loan to Asset Ratio(LAR), Loan to Deposit Ratio(LDR),

dan Non Performing Loan Ratio (NPL)?”. Adapun tujuan dari penelitian ini adalah untuk mengetahui perbandingan rasio risiko kredit antara bank pemerintah dengan bank swasta yang diukur dari rasio-rasio risiko kredit tersebut.

Penelitian ini adalah penelitian komparatif dengan desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 31 perusahaan perbankan pada periode 2008-2010 yang terdaftar di Bursa Efek Indonesia, dan yang menjadi sampel penelitian adalah sebanyak 21 bank, yang terdiri dari 3 bank pemerintah dan 18 bank swasta.

Metode yang digunakan adalah menggunakan teknik statistik yang berupa uji beda dua rata-rata

(independent sample t-test) metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan software statistik spss ver.18. Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan yang diperoleh dari website Bursa Efek Indonesia, yaitTeknik pengumpulan data yang dilakukan melalui studi dokumentasi. Variabel yang digunakan dalam penelitian ini adalah

Equity to Total Asset Ratio (EAR), Loan to Asset Ratio(LAR), Loan to Deposit Ratio (LDR)

dan Non Performing Loan Ratio (NPL).

Hasil Penelitian menunjukkan bahwa variabel LDR mempunyai perbedaan antara bank umum pemerintah dan bank komersial swasta sedangkan variabel EAR, LAR dan NPL tidak menunjukkan perbedaan antara bank umum pemerintah dan bank komersial swasta.

ABSTRACT

EMPIRICAL ANALYSIS AND COMPARATIVE STUDY OF CREDIT RISK RATIO BETWEEN THE GOVERNMENT BANKS AND PRIVATE COMMERCIAL BANKS

LISTED IN INDONESIAN STOCK EXCHANGE

The development of highly advanced technology provides a very significant impact in the field of economy. In line with this banking institution exists as an institution that is instrumental in maintaining the smoothness of the economy. Aside from the rapidly growing banking also has a variety of risks in its operations, one of which is credit risk, so this study aims to analyze and compare the ratio of credit risk between the government banks and private commercial banks listed on the Indonesia Stock Exchange.

Formulation of the problem in this study was to determine "Is there a difference between the credit risk ratio of government banks with commercial banks as measured from Equity to Total Assets Ratio (EAR), Loan to Asset Ratio (LAR), Loan to Deposit Ratio (LDR), and non Performing Loan Ratio (NPL) ". The purpose of this study was to determine the ratio of bank credit risk between the government and the private bank as measured from the ratios of the credit risk.

The study was a comparative study with a comparison of two design studies an average of two populations. The population in this study amounted to 31 banking companies in the period 2008-2010 are listed in Indonesia Stock Exchange, and the study sample were as many as 21 bank, which consists of three state banks and 18 private banks. The method used is to use statistical techniques in the form of two different test average (independent sample t-test) methods of data analysis in this study is a statistical analysis using statistical software spss ver.18. Type of data used in this study is secondary data from financial reports obtained from the Indonesia Stock Exchange website, which is www.idx.co.id. Data collection techniques are performed through the study documentation. Variables used in this study is Equity to Total Assets Ratio (EAR), Loan to Asset Ratio (LAR), Loan to Deposit Ratio (LDR) and Non-Performing Loan Ratio (NPL).

Research results indicate that the LDR's variable has a difference between government banks and the private commercial banks whereas EAR's variable , LAR and the NPL does not show a difference between government banks and the private commercial banks.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Era teknologi informasi yang begitu maju sekarang ini memberikan pengaruh yang sangat signifikan di seluruh segi kehidupan termasuk di bidang perekonomian. Teknologi informasi yang begitu pesat perkembangannya menyebabkan dampak terhadap muncul nya peluang – peluang diberbagai bidang usaha yang dengan tidak langsung menyebabkan kehidupan perekonomian dan sosial menjadi dinamis. Semakin kompleks nya kebutuhan para pelaku ekonomi tersebut membuat mereka tidak hanya mengkonsumsi barang-barang seperti makanan, minuman, pakaian, rumah, tetapi mengkonsumsi barang tidak nyata (jasa).

Industri perbankan merupakan lembaga yang mempunyai peran strategis dalam kelancaran perekonomian suatu negara pada era modern seperti saat sekarang ini. Banyak sektor yang ditopang pertumbuhannya oleh industri perbankan, misalnya saja sektor pertanian, peternakan, pembangunan (konstruksi), perdagangan, real estate dan property, dan masih banyak lagi sektor-sektor ekonomi lainnya yang perkembangannya dewasa ini di topang oleh sektor perbankan, bahkan dibeberapa negara maju sektor perbankan merupakan sektor utama yang menunjang perekonomian negara tersebut. Sektor-sektor tersebut sangat tergantung pada perbankan, oleh karena itu apabila bisnis perbankan mengalami masalah, secara otomatis sektor-sektor tersebut akan terkena imbasnya juga sehingga perekonomian suatu negara pun akan terganggu.

Central Asia, Bank Lippo, Bank Niaga, dan lain-lain. Bank milik swasta asing adalah bank yang merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. Contohnya ABN AMRO bank, City Bank, dan lain-lain.

nilainya lebih besar dibandingkan dengan besarnya pengeluaran (biaya) yang dikeluarkan. Penghasilan bank dapat berasal dari hasil penerimaan bunga kredit yang diberikan, agio saham, jasa di bidang keuangan dan lain-lain.

Industri perbankan merupakan industri yang syarat dengan risiko, terutama karena melibatkan pengelolaan uang masyarakat dan diputar dalam bentuk berbagai investasi, seperti pemberian kredit, pembelian surat-surat berharga dan penanaman dana lainnya. Apabila semakin baik pengelolaan dari manajemen risiko perbankan tersebut maka bank tersebut akan cenderung mengalami keuntungan yang besar, sedangkan jika pengelolaan dari manajemen risiko yang buruk akan mengakibatkan bank mengalami risiko kerugian yang besar pula. Ditengah beratnya tantangan yang dihadapi, bank pada umumnya mampu mempertahankan kinerja yang positif. Profitabilitas dan likuiditas stabil pada tingkat yang memadai. Namun demikian, fungsi intermediasi masih terkendala akibat perubahan kondisi perekonomian yang kurang menguntungkan.

Bank pemerintah atau swasta tidak bisa terus menaikkan suku bunga mengikuti laju inflasi karena akan berdampak pada peningkatan kredit bermasalahnya. Pilihan lain yang harus dilakukan bank adalah menurunkan tingkat profitabilitas yang harus dicapai agar suku bunga kredit tidak terus naik sehingga menyebabkan nasabah semakin sulit mengembalikan kredit pada bank.

Dengan begitu, dapat dilihat bahwa bank pemerintah maupun swasta mengalami peningkatan kredit/pembiayaan bermasalah (NPL/NPF) ketika tingkat inflasi naik. Peningkatan NPL terjadi karena berkurangnya kemampuan masyarakat peminjam untuk mengambalikan pinjaman ditambah dengan naiknya suku bunga pinjaman akibat inflasi yang mengakibatkan semakin sulitnya pengembalian pinjaman dan bunganya.

Peningkatan kredit/pembiayaan bermasalah tersebut berdampak pada penurunan tingkat profitabilitas bank (ROA) yang notabene merupakan suatu kondisi yang harus dipenuhi agar bank tetap bertahan hidup.

terdepresiasi 20.1% terhadap posisi sebelum krisis. Kondisi ini terus berlanjut hingga November 2008 dimana perdagangan saham Indonesia terkontraksi 42.7% dan rupiah terdepresiasi hingga 32.6% terhadap posisi Agustus 2008.

Namun dalam perjalanannya, perekonomian Indonesia tidaklah seburuk yang dibayangkan banyak pihak. Hanya beberapa bulan setelah krisis meledak, IHSG dan rupiah kembali rebound. Selain itu beberapa indikator makroekonomi yang sempat memburuk pada akhir 2008, mulai membaik pada 2009.

Dengan Fenomena ini, peneliti tertarik Untuk melihat apakah terdapat perbedaan dari rasio risiko kredit dari bank pemerintah dan bank swasta di tahun tahun yang sangat rentan akan imbas krisis amerika tersebut yaitu tahun 2008, 2009, dan 2010 maka peneliti mencoba untuk membandingkan rasio risiko kredit pada bank pemerintah dan bank swasta pada tahun 2008, 2009, 2010.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah untuk mengetahui “Apakah terdapat perbedaan rasio risiko kredit antara bank pemerintah dengan bank swasta yang diukur dari

Equity to Total Asset Ratio (EAR), Loan to Asset Ratio (LAR), Loan to Deposit Ratio

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui perbandingan rasio risiko kredit antara bank pemerintah dengan bank swasta yang diukur dari rasio-rasio dari risiko kredit tersebut.

1.3.2 Manfaat Penelitian

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian mengenai perbandingan rasio risiko kredit antara bank umum pemerintah dengan bank komersial swasta ini antara lain:

1. Bagi peneliti, untuk menambah pengetahuan mengenai dunia perbankan khususnya tentang rasio risiko kredit.

2. Bagi peneliti selanjutnya, sebagai bahan rujukan atau referensi dan sumber informasi untuk melakukan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Bank dan Fungsi Bank

meningkatkan taraf hidup rakyat banyak. Dengan demikian dapat disimpulkan bahwa kegiatan utama perbankan adalah menghimpun dana (funding) dan menyalurkan dana (lending). Menurut PSAK No.31 paragraf 1 menyatakan pengertian bank sebagai berikut: bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yang menerima simpanan dari masyarakat dalam bentuk giro, tabungan, dan deposito berjangka serta memberikan kredit bagi pihak yang memerlukan dana.

Berdasarkan UU No.10 Tahun 1998, fungsi bank di Indonesia adalah :

a. Sebagai tempat menghimpun dana dari masyarakat Bank bertugas mengamankan uang tabungan dan deposito berjangka serta menyimpan dalam rekening koran atau giro.

b. Sebagai penyalur dana atau pemberi kredit bank memberikan kredit bagi masyarakat yang membutuhkan terutama untuk usaha-usaha produktif.

2.1.2 Perbedaan Bank Pemerintah dengan Bank Swasta

pemerintah adalah bank yang akte pendiriannya dimiliki oleh pemerintah pusat dan sahamnya baik seluruh atau sebagian besar juga dimiliki oleh pemerintah pusat. Sedangkan yang dikatakan bank swasta adalah bank yang akte pendirian maupun sahamnya baik seluruh atau sebagian besar dimiliki oleh pihak swasta. Walaupun yang membedakan bank pemerintah dengan bank swasta hanya berdasarkan kepemilikannya saja, ini sangat menentukan manajemen yang akan mengelola bank tersebut nantinya, dimana manejemen merupakan pihak yang akan menentukan keberhasilan bank tersebut melalui keputusan-keputusan yang mereka ambil. Contohnya saja dalam hal pemilihan direksi, mereka akan ditunjuk berdasarkan rapat umum pemegang saham. Direksi sama-sama kita ketahui adalah bagian dari manajemen yang akan mengelola bank tersebut nantinya, apakah akan semakin baik kinerja bank tersebut atau malah sebaliknya. Dalam rapat umum pemegang saham, biasanya bank yang sahamnya dominan dimiliki oleh suatu pihak inilah yang akan menentukan diterima atau tidaknya calon direksi yang diajukan, dengan demikian dapat dikatakan bank pemerintah yang sahamnya dominan dimiliki oleh pemerintah secara otomatis kebijakan pemilihan ini tergantung pemerintah, demikian pula sebaliknya dengan bank swasta.

2.1.3 Sumber Dana Bank

yang dikutip oleh Irmayanto, dkk (2009), dana-dana bank yang dipakai sebagi alat operasional dapat diperoleh dari berbagai sumber:

1. Dana pihak kesatu (sumber dana sendiri)

Dananya diperoleh dari modal sendiri yang berasal dari pemegang saham. Dalam neraca bank dana modal sendiri terdiri atas modal disetor, agio saham, cadangan-cadangan, dan laba ditahan.

2. Dana pihak kedua (sumber dana pihak luar)

Merupakan sumber dana yang berasal dari pihak luar selain masyarakat, yang dapat berupa call money, pinjaman biasa antar bank, pinjaman dari lembaga keuangan bukan bank, dan pinjaman dari bank sentral (Bank Indonesia).

3. Dana pihak ketiga (sumber dana masyarakat)

Dana yang diperoleh bank dari simpanan masyarakat dapat berupa giro

(demand deposit), tabungan (saving), deposito (time deposit), dan simpanan sementara.

2.1.4 Laporan keuangan bank

catatan atas laporan keuangan yang merupakan catatan yang tidak dapat dimasukkan dalam laporan-laporan yang telah disebutkan sebelumnya.

Laporan keuangan bertujuan untuk memberikan informasi tentang posisi keuangan, kinerja, maupun perubahan dari posisi keuangan perusahaan yang mana dapat bermanfaat bagi pengguna dalam mengambil keputusan ekonomi. Selain itu manajemen dalam mengelola perusahaan dan juga untuk mempertanggung jawabkan atas sumber daya yang dipercayakan kepada manajemen tersebut, sehingga pihak-pihak yang memilki kepentingan dari perusahaan tersebut dapat mengambil keputusan untuk mempertahankan atau mengganti manajemen tersebut. Menurut Munawir (2004) laporan keuangan dipersiapkan atau dibuat dengan maksud “untuk memberikan gambaran atau laporan kemajuan (progress report) secara periodik yang dilakukan pihak manjemen yang bersangkutan”. Tujuan laporan keuangan menurut PSAK No.1 paragraf 5 adalah “tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas pengguna sumber-sumber daya yang dipercayakan kepada mereka”.

perusahaan tidak dapat atau mampu secara langsung untuk melakukan pengamatan atas suatu perusahaan, oleh sebab itulah yang membuat laporan keuangan menjadi sangat penting sebagai sarana informasi atau media bagi pihak-pihak yang berkepentingan terhadap perusahaan. Banyak pihak yang memiliki kepentingan terhadap suatu perusahaan, seperti pemegang saham, investor, kreditor, manajemen, karyawan dan serikat pekerja, pemerintah seperti Bank Indonesia dan instansi pajak, analis pasar modal, pelanggan atau masyarakat, lembaga swadaya masyarakat, dan peneliti seperti akademisi atau lembaga pemeringkat.

Meskipun laporan keuangan merupakan gambaran tentang kondisi keuangan perusahaan, para pemakai laporan keuangan sebaiknya juga harus jeli dalam mengambil keputusan dari laporan tersebut, karena laporan keuangan juga tedapat keterbatasan yang membuat hasil yang disajikan tidak akurat. Menurut Standar Akuntansi Keuangan yang dikutip oleh Harahap (2008) menyatakan bahwa keterbatasan laporan keuangan terdiri dari:

a. laporan keuangan bersifat historis, yaitu merupakan laporan kejadian yang telah lewat bukan masa kini

b. laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi pihak tertentu

c. proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan

d. akuntansi hanya melaporkan hasil yang material

e. laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian f. laporan keuangan lebih menekankan pada makna ekonomis suatu

g. laporan keuangan disusun dengan menggunakan istilah-istilah teknis dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan

h. adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan

i. informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantitatifkan umumnya diabaikan.

Laporan keuangan yang disajikan bank tidaklah jauh berbeda dengan laporan keuangan perusahaan-perusahaan bukan bank, dimana laporan keuangan bank juga terdiri dari neraca, laporan laba rugi, dan laporan-laporan lainnya, namun demikian berbeda industri sudah pasti terdapat beberapa perbedaan terhadap laporan yang disampaikan maupun peraturan-peraturan dalam menyusun laporan tersebut. Laporan keuangan yang disajikan oleh bank umum untuk dipublikasikan kepada masyarakat berpedoman pada peraturan Bank Indonesia No. 3/22/PBI tanggal 13 Desember 2001 tentang Transparansi Kondisi Keuangan Bank dan Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001 tentang Laporan Keuangan Publikasi Triwulanan dan Bulanan Bank Umum serta laporan tertentu yang disampaikan kepada Bank Indonesia.

Dalam PSAK No.31 paragraph 80 menyatakan bahwa laporan keuangan bank terdiri atas:

a. Neraca

c. Laporan arus kas

d. Laporan perubahan ekuitas e. Catatan atas laporan keuangan

Dari PSAK No.31 yang telah disebutkan diatas, sekilas dapat kita lihat bahwa laporan keuangan bank juga sama dengan laporan keuangan bukan bank, hanya saja yang membedakannya adalah dalam catatan atas laporan keuangan, perusahaan perbankan diwajibkan untuk membuat laporan komitmen dan kontinjensi, sedangkan dalam laporan keuangan perusahaan bukan bank tidak terdapat laporan tersebut.

2.1.5 Risiko-Risiko Perbankan

Risiko dan bank adalah dua hal yang tidak dapat dipisahkan satu sama lainnya, tanpa adanya keberanian untuk mengambil risiko maka tidak akan pernah ada bank, dalam artian bahwa bank muncul karena keberanian untuk berisiko dan bahkan bank mampu bertahan karena berani mengambil risiko. Namun jika risiko tersebut tidak dikelola dengan baik, bank dapat mengalami kegagalan bahkan pada akhirnya mengalami kebangkrutan.

ambil Risiko tersebut,” dalam bahasa Inggris lebih banyak dinyatakan dengan, I will take that chance.

Secara sederhana J.P Morgan mengartikan risiko sebagai suatu ketidakpastian dari

Net Return yang terjadi, atau secara komprehensif risiko merupakan suatu potensi terjadinya peristiwa (event) yang dapat memberikan pengaruh negatif terhadap nilai suatu portofolio aset yang dapat diukur dengan probabilitas tertentu dalam rentang waktu yang diketahui.

Dari pengertian diatas dapat diartikan bahwa gampangnya risiko hari ini bisa diterjemahkan sebagai potensi kerugian esok hari, akan tetapi malangnya, risiko tidaklah bisa diukur seperti menghitung pendapatan dan biaya yang harus dikeluarkan bank karena risiko tidaklah bersifat “tangible”. Pengukuran risiko lebih merupakan hal yang konseptual dan merupakan tantangan dalam menerapkan praktik perbankan berbasis risiko. Jadi untuk menilai risiko yang “intangible”, mendefinisikannya dengan benar merupakan suatu keharusan yang tidak dapat ditawar-tawar.

1. Risiko Kredit

Risiko kredit diartikan sebagai risiko yang timbul sebagai akibat kegagalan

counterparty (kreditur) memenuhi kewajibannya (PBI) atau Risiko kerugian yang berhubungan dengan kemungkinan bahwa suatu Counterparty

(kreditur) akan gagal untuk memenuhi kewajiban-kewajibannya ketika jatuh tempo (Basel II).

2. Risiko Pasar

Risiko yang muncul yang disebabkan oleh adanya pergerakan variabel pasar (adverse movement) dari portofolio yang dimiliki oleh bank, yang dapat merugikan bank. Variabel pasar dalam hal ini adalah suku bunga dan nilai tukar serta termasuk perubahan harga option. Risiko pasar antara lain terdapat pada aktivitas fungsional bank seperti kegiatan treasury

(pendanaan) dan investasi dalam bentuk surat berharga dan pasar uang maupun penyertaan pada lembaga keuangan lainnya, penyediaan dana, dan kegiatan pendanaan dan penerbitan surat utang, serta kegiatan pembiayaan perdagangan.

3. Risiko Operasional

Risiko yang antara lain disebabkan oleh adanya ketidak cukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional bank. Risiko operasional melekat pada setiap aktivitas fungsional bank, seperti kegiatan perkreditan, treasury (pendanaan) dan investasi, operasional dan jasa, pembiayaan perdagangan, pendanaan dan instrumen utang, teknologi sistem informasi dan sistem informasi manajemen dan pengelolaan sumber daya manusia.

4. Risiko Likuiditas

Risiko yang antara lain disebabkan karena bank tidak mampu memenuhi kewajiban yang telah jatuh waktu. Risiko likuiditas dikategorikan menjadi: a. Risiko Likuiditas Pasar, yaitu risiko yang timbul karena bank tidak

mampu melakukan Offsetting posisi tertentu dengan harga pasar karena kondisi likuiditas pasar yang tidak memadai atau gangguan pasar (market disruption).

b. Risiko likuiditas pendanaan, yaitu risiko yang timbul karena bank tidak mampu mencairkan asetnya atau memperoleh pendanaan dari sumber dana lain.

5. Risiko Hukum

Risiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan aspek yuridis antara lain disebabkan oleh adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sahnya kontrak dan pengikatan agunan yang tidak sempurna.

Risiko yang antara lain disebabkan oleh adanya publikasi negatif yang terkait dengan kegiatan usaha bank atau persepsi negatif terhadap bank.

7. Risiko Strategik

Risiko yang antara lain disebabkan adanya penetapan dan pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya bank terhadap perubahan eksternal.

8. Risiko Kepatuhan

Risiko yang disebabkan bank tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku. Didalam prakteknya risiko kepatuhan melekat pada risiko bank yang terkait dengan peraturan perundang-undangan seperti risiko kredit terkait dengan ketentuan KPMM (Kewajiban Penyediaan Modal Minimum), KAP (Kualitas Aktiva Produktif), PPAP (Pencadangan Penghapusan Aktiva Produktif), BMPK (Batas Maksimum Pemberian Kredit ). Risiko Pasar terkait dengan Posisi Devisa Neto (PDN), Risiko Strategik terkait dengan ketentuan Rencana Kerja dan Anggaran Tahunan (RKAT) bank dan risiko lainnya yang terkait dengan ketentuan tertentu.

Mencermati jenis-jenis risiko dan akibat yang ditimbulkannya bagi bank, menuntut paradigma baru bagi bank tentang risiko perbankan. Jika dulu kita hanya mengenal risiko kredit sekarang tidak cukup hanya dengan risiko kredit saja. Jika dulu pemantauan risiko hanyalah merupakan fungsi auditor, sekarang merupakan tanggung jawab direksi. Jika dulu risiko hanya sebagai suatu faktor negatif yang harus dikontrol, sekarang risiko diterjemahkan sebagai suatu opportunity bagi bank. Bercermin dari petikan perkataan Alan Greenspan : “…We should not forget that basic economic function of these regulated entities (banks) is to take risk. If we minimize risk taking in order to reduce failure rates to zero, we will, by defenition, have eliminated the purpose of banking system”. Pengelolaan risiko bank bukan berarti menghilangkan risiko sampai menjadi nihil, tetapi lebih ditekankan kepada bagaimana mengukur, memonitor, mengelola dan mangambil keuntungan dan mengamankan bank dari risiko-risiko tersebut.

Risiko kredit merupakan risiko yang paling berpengaruh dari semua risiko yang menyebabkan kerugian potensial. Risiko kredit adalah risiko yang terjadi karena kegagalan debitur, yang menyebabkan tak terpenuhinya kewajiban untuk membayar hutang. Secara garis besar, risiko kredit dapat dibagi menjadi 3 (tiga):

a. Risiko default

perusahaan tersebut masih baik-baik saja sehingga pihak emiten tersebut terpaksa tidak membayar kewajibannya. Risiko ini hendaknya dihindari dengan cara memilih Manajer Investasi yang menerapkan strategi pembelian portofolio investasi secara ketat.

b. Risiko exposure

Diartikan sebagai suatu risiko yang akan dihadapi oleh perusahaan sebagai akibat perubahan atau fluktuasi kurs valas.

c. Risiko recovery

Merupakan pembayaran kembali atas sisa pinjaman nasabah dari hasil penjualan jaminan, apabila First Way out tidak dapat diharapkan lagi.

Risiko kredit dapat bersumber dari berbagai aktivitas bank, antara lain: pemberian kredit, transaksi derivatif, perdagangan instrumen keuangan, serta aktivitas bank yang lain, termasuk yang tercatat dalam banking book maupun trading book.

2.1.6 Rasio keuangan bank

keuangan dapat menyederhanakan informasi yang menggambarkan hubungan antara pos satu dengan yang lainnya sehingga dapat dengan cepat memberikan informasi untuk lebih mudah dalam menilai dan mengambil keputusan oleh pihak-pihak yang berkepentingan.

Melakukan analisis terhadap berbagai macam hubungan antara pos-pos dalam laporan keuangan merupakan dasar untuk bisa menginterpretasikan posisi dan kondisi keuangan perusahaan, dengan adanya alat analisis rasio ini dapat menjelaskan kepada analis tentang sehat atau tidaknya kondisi suatu perusahaan. Teknik analisis dengan menggunakan rasio keuangan sangat bagus karena dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan, selain itu juga memungkinkan manajer memperkirakan reaksi kreditor dan investor serta dapat memberikan pandangan bagaimana kira-kira dana dapat dihimpun/dikumpulkan. Berikut ini adalah keunggulan analisis rasio dibandingkan dengan teknik analisis lainnya.

menurut Harahap (2008):

a. rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

b. merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

c. mengetahui posisi perusahaan ditengah industri lain

d. sangat bermanfaat untuk bahan dalam mengisi model-model keputusan dan model prediksi

e. menstandarisir size perusahaan

g. lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa datang.

Walaupun teknik analisis rasio merupakan alat yang sangat bagus dalam melakukan analisis laporan keuangan, tetap saja tidak terlepas dari berbagai kekurangan, hal ini disebabkan oleh keterbatasan dari alat analisis rasio tersebut.

Menurut Sawir (2005), keterbatasan analisis rasio antara lain:

a. kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak dibeberapa bidang usaha b. rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara

penafsiran yang berbeda dan bisa merupakan hasil manipulasi

c. perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan dan penilaian persediaan

d. informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

keuangannya. Dalam penelitian ini tidak semua rasio yang telah disebutkan sebelumnya akan digunakan untuk melakukan analisis.

Dalam penelitian ini hanya rasio risiko kredit yang di gunakan. Rasio risiko kredit yang digunakan antara lain sebagai berikut :

A. Equity to Total Asset Ratio (EAR)

Rasio ini menunjukkan hubungan antara jumlah modal sendiri yang tertanam dalam perusahaan untuk memenuhi kebutuhan modal perusahaan.

Rumus untuk mencari EAR adalah :

B. Loan to Asset Ratio(LAR)

Merupakan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Semakin tinggi rasio ini maka tingkat likuiditasnya rendah karena jumlah asset yang diperlukan untuk membiayai kreditnya makin besar.

Rumus mencari LAR adalah :

C. Loan to Deposit Ratio(LDR) Equity to Total Asset =

Equity

Total Asset

X 100%

Jumlah kredit yang diberikan LAR =

Jumlah Assets

Menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan nasabah dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Loan to Deposit Ratio adalah rasio antara besarnya seluruh volume kredit yang disalurkan oleh bank dan jumlah penerimaan dana dari berbagai sumber. Semakin tinggi rasio tersebut maka semakin rendah likuiditas bank tersebut. Rasio ini dapat diukur dengan rumus :

D. Non Performing Loan Ratio (NPL)

Berkaitan dengan kegiatan bank yaitu penyaluran dana kemasyarakat dalam bentuk kredit, penyaluran kredit ini sendiri mengandung unsur risiko gagal atau macet dalam istilah perbankan dikenal sebagai Non Performing Loan (NPL) yang dapat menyebabkan kesehatan bank terganggu. NPL merupakan salah satu indikator kunci untuk menilai kinerja fungsi bank. Terdapat beberapa hal yang mempengaruhi atau dapat menyebabkan naik turunnya NPL suatu bank, diantaranya dalah sebagai berikut:

a. Kemauan atau itikad baik debitur LDR = Jumlah kredit yang diberikan

Total dana Pihak Ketiga + Modal Inti

Kemampuan debitur dari sisi financial untuk melunasi pokok dan bunga pinjaman tidak akan ada artinya tanpa kemauan dan itikad baik dari debitur itu sendiri.

b. Kebijakan Pemerintah dan Bank Indonesia

Kebijakan pemerintah dapat mempengaruhi tinggi rendahnya NPL suatu perbankan, misalnya kebijakan pemerintah tentang kenaikan harga BBM akan menyebabkan perusahaan yang banyak menggunakan BBM dalam kegiatan produksinya akan membutuhkan dana tambahan yang diambil dari laba yang dianggarkan untuk pembayaran cicilan utang untuk memenuhi biaya produksi yang tinggi, sehingga perusahaan tersebut akan mengalami kesulitan dalam membayar utang-utangnya kepada bank. Demikian juga halnya dengan PBI, peraturan-peraturan Bank Indonesia mempunyai pengaruh langsung maupun tidak langsung terhadap NPL suatu bank. Misalnya BI menaikan BI Rate yang akan menyebabkan suku bunga kredit ikut naik, dengan sendirinya kemampuan debitur dalam melunasi pokok dan bunga pinjaman akan berkurang.

c. Kondisi perekonomian

Inflasi adalah kenaikan harga secara menyeluruh dan terus menerus. Inflasi yang tinggi dapat menyebabkan kemampuan debitur untuk melunasi utang-utangnya berkurang.

o) Kurs Rupiah

Kurs rupiah mempunyai pengaruh juga terhadap NPL suatu bank karena aktivitas debitur perbankan tidak hanya bersifat nasional tetapi juga internasional. Misalnya, menurut Direktur Utama BNI, Saefuddien Hasan, BNI pada februari 2001 mencatatkan NPL sebesar 19.01% atau naik dari NPL januari sebesar 18.91% akibat dampak melemahnya nilai tukar rupiah terhadap USD dari Rp 9.450 pada januari 2001 menjadi Rp 9.835 pada februari 2001.

Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) menetapkan bahwa rasio kredit bermasalah (NPL) adalah sebesar 5%. Rumus perhitungan NPL adalah sebagai berikut:

2.2 Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan oleh Somadevi Thiagarajan (2011) adalah membandingkan rasio risiko kredit antara bank umum pemerintah dan bank swasta di India dengan masing masing 22 bank umum pemerintah dan 16 bank swasta untuk periode waktu 2001-2010.

NPL Ratio =

Total NPL Total Kredit

Dengan variabel pengukuran yang di gunakan adalah the ratio of total loans (TL) to total assets (TA) , the ratio of non-performing assets (NPA) to total loans (TL), the ratio of

total loans (TL) to total deposits (TD) , the ratio of total equity (TE) to total assets (TA),

the ratio of total loans (TL) to total equity (TE) , the ratio of total assets (TA) to total

Gross Domestic Product (GDP), the ratio of provisions for loan loss (PFLL) to

non-performing assets (NPA), the ratio of non-non-performing assets(NPA) to NPA and total

equity(NPA+TE). Hasil menunjukkan bahwa ada peningkatan yang konsisten dalam total pinjaman untuk rasio total aset dan total kredit untuk rasio total deposito untuk kedua jenis bank tersebut baik bank umum pemerintah maupun bank swasta. Meskipun ada penurunan bertahap dalam rasio kredit bermasalah terhadap total kredit bank umum pemerintah maupun swasta dari tahun 2001-2008, telah terjadi peningkatan bertahap 2009-2010 dan peningkatan ini secara signifikan lebih tinggi bagi bank sektor swasta atas bank umum pemerintah.

Penelitian Edi Putra (2011) adalah mengenai perbandingan return on assets (ROA), capital adequacy ratio (CAR), dan banking ratio antara bank pemerintah dengan bank swasta yang go public pada perbankan yang terdaftar di bursa efek indonesia. menggunakan rasio keuangan sebagai alat ukurnya. Penelitian yang dilakukan oleh Edi adalah penelitian komparatif dengan desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 31 perusahaan perbankan pada periode 2007-2009 yang terdaftar di Bursa Efek Indonesia, dan yang menjadi sampel penelitian adalah sebanyak 21 bank, yang terdiri dari 3 bank pemerintah dan 18 bank swasta. Metode yang digunakan dalam pemilihan sampel adalah melalui purposive sampling. Variabel yang digunakan dalam penelitian ini adalah return on assets (ROA), capital adequacy ratio (CAR) dan Banking Ratio. Penelitian ini menggunakan analisis perbandingan independent sample t-test untuk analisis statistik dan uji hipotesis. Hasil penelitian menunjukkan bahwa variabel ROA dan Banking Ratio mempunyai perbedaan kinerja keuangan antara bank pemerintah dengan bank swasta, sedangkan variabel CAR tidak menunjukkan perbedaan kinerja keuangan antara bank pemerintah dengan bank swasta.

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

No Peneliti (Tahun)

1. Somadevi Thiagarajan

(2011)

An Empirical Analysis

and Comparative Study

of Credit Risk Ratios

between Public and

Private sector Commercial Banks in India TL/TA NPA/TL TL/TD TE/TA TL/TE TA/GDP PFLL/NPA NPA/NPA+TE

The result indicate that there

is a consistent increase in the

total loans to total assets

ratio and total loans to total

deposits ratio for both public

and private sector during the

period of study

2. Loni Hendri (2010)

Perbandingan Tingkat Risiko Kredit dan Profitabilitas Perbankan Syariah dan Bank Umum Konvensional TH.2005-2006

NPL/NPF

ROA

Analisis yang dilakukan

menunjukkan bahwa rata-rata

NPF perbankan syariah tidak

berbeda signifikan dengan

rata-rata NPL bank umum

konvensional. Begitu juga

pada tingkat ROA, rata rata

ROA bank umum

konvensional tidak berbeda

signifikan dengan perbankan

syariah

3 Edi Putra (2011)

Perbandingan Return On

Assets (ROA), Capital

Adequacy Ratio (CAR),

dan Banking Ratio antara

ROA

CAR

Hasil penelitian menunjukkan

bahwa variabel ROA dan

Banking Ratio mempunyai

perbedaan kinerja keuangan

Bank Pemerintah dengan

Bank Swasta yang Go

Public Pada Perbankan

yang Terdaftar di Bursa

Efek Indonesia

BANKING

RATIO

dengan bank swasta,

sedangkan variabel CAR

tidak menunjukkan perbedaan

kinerja keuangan antara bank

pemerintah dengan bank

swasta

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka konseptual

Berdasarkan perumusan masalah, tinjauan teoritis dan tinjauan penelitian terdahulu, maka dapat dibuat kerangka konseptual sebagai berikut:

Bank Swasta Bank Pemerintah

Laporan Keuangan Laporan Keuangan

Kerangka konseptual diatas adalah gambaran mengenai perbandingan rasio risiko kredit

bank. Dalam penelitian ini bank dibagi menjadi dua jenis, yaitu bank pemerintah dan

bank swasta. kedua bank ini sama-sama kita ketahui akan menghasilkan laporan

keuangan, dimana laporan keuangan masing-masing bank tersebut akan dianalisis oleh peneliti mengenai rasio risiko kreditnya. Setelah rasio risiko kredit masing-masing bank tersebut diketahui, maka tahap selanjutnya membandingkan hasil analisis antara kedua bank tersebut untuk melihat kinerja keuangan bank mana yang lebih baik dalam mengelola risiko kredit mereka.

2.3.2 Hipotesis penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalan kalimat pertanyaan (Sugiyono,2004). Berdasarkan perumusan masalah sebelumnya, maka hipotesis penelitian ini adalah terdapat perbedaan yang signifikan dari Equity to Total Asset Ratio (EAR), Loan to Asset Ratio(LAR), Loan to Deposit Ratio(LDR) maupun Non Performing Loan Ratio (NPL) bank swasta dan bank pemerintah.

Dibandingkan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Berdasarkan tingkat eksplanasi, yaitu penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antara satu variabel dengan variabel yang lain, penelitian dapat dikelompokkan menjadi penelitian deskriptif, komparatif, dan asosiatif (Sugiyono:2004). Penelitian yang dilakukan oleh penulis ini adalah penelitian komparatif, yaitu penelitian yang membandingkan antara satu variabel dengan variabel yang lainnya.

3.2 Populasi dan Sampel

Menurut Erlina (2008) “Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yang diambil dari tahun 2008 hingga tahun 2010 banyak populasi berjumlah 31 Perusahaan Perbankan yang terdaftar di BEI.

setiap anggota populasi untuk dipilih menjadi anggota sampel. Metode non probability sampling yang digunakan adalah purposive sampling yaitu sampel yang diambil menjadi anggota sampel berdasarkan kriteria atau pertimbangan. Dalam penelitian ini kriteria yang digunakan dalam pengambilan sampel adalah sebagai berikut:

1. Bank pemerintah dan swasta telah terdaftar di Bursa Efek Indonesia pada tahun 2008 hingga tahun 2010.

2. Bank pemerintah dan swasta tidak berubah status pada tahun 2008 sampai tahun 2010. 3. Bank pemerintah dan swasta yang mempunyai laba sebelum pajak pada tahun 2008

[image:44.612.86.571.401.698.2]sampai tahun 2010.

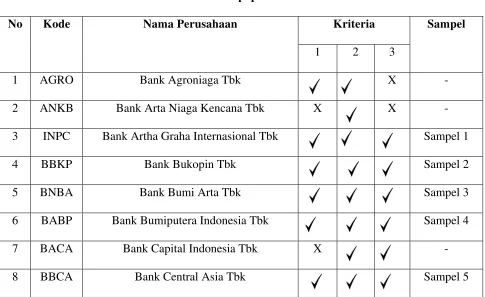

Tabel 3.1

Daftar populasi

No Kode Nama Perusahaan Kriteria Sampel

1 2 3

1 AGRO Bank Agroniaga Tbk X -

2 ANKB Bank Arta Niaga Kencana Tbk X X -

3 INPC Bank Artha Graha Internasional Tbk Sampel 1

4 BBKP Bank Bukopin Tbk Sampel 2

5 BNBA Bank Bumi Arta Tbk Sampel 3

6 BABP Bank Bumiputera Indonesia Tbk Sampel 4

7 BACA Bank Capital Indonesia Tbk X -

9 BCIC Bank Century Tbk X -

10 BNGA Bank CIMB Niaga Tbk Sampel 6

11 BDMN Bank Danamon Indonesia Tbk Sampel 7

12 BAEK Bank Ekonomi Raharja Tbk X -

13 BEKS Bank Eksekutif Internasional Tbk X -

14 SDRA Bank Himpunan Saudara 1906 Tbk Sampel 8

15 BNII Bank Internasional Indonesia Tbk Sampel 9

16 BKSW Bank Kesawan Tbk Sampel 10

17 LPBN Lippo Bank Tbk X X -

18 BMRI Bank Mandiri (Persero) Tbk Sampel 11

19 MAYA Bank Mayapada Internasional Tbk Sampel 12

20 MEGA Bank Mega Tbk Sampel 13

21 BBNI Bank Negara Indonesia Tbk Sampel 14

22 NISP Bank OCBC NISP Tbk Sampel 15

23 BBNP Bank Nusantara Parahyangan Tbk Sampel 16

24 PNBN Bank Pan Indonesia Tbk Sampel 17

25 BNLI Bank Permata Tbk Sampel18

26 BBRI Bank Rakyat Indonesia (Persero) Tbk Sampel 19

27 BSWD Bank Swadesi Tbk Sampel 20

28 BBIA Bank UOB Buana Tbk X -

30 BVIC Bank Victoria InternationalTbk Sampel 21 31 MCOR Bank Windu Kentjana Internasional Tbk X -

[image:46.612.83.572.113.172.2]Berdasarkan dari kriteria tersebut diatas, maka jumlah sampel yang dapat memenuhi kriteria tersebut adalah sebanyak 21 bank, yang terdiri dari 3 bank pemerintah dan 18 bank swasta. Bank-bank yang menjadi sampel tersebut dapat dilihat dalam tabel dibawah ini.

Tabel 3.2

Daftar sampel

No Kode Nama Perusahaan Status

1 INPC Bank Artha Graha Internasional Tbk Bank Swasta

2 BBKP Bank Bukopin Tbk Bank Swasta

13 MEGA Bank Mega Tbk Bank Swasta 14 BBNI Bank Negara Indonesia Tbk Bank Pemerintah 15 NISP Bank OCBC NISP Tbk Bank Swasta 16 BBNP Bank Nusantara Parahyangan Tbk Bank Swasta 17 PNBN Bank Pan Indonesia Tbk Bank Swasta 18 BNLI Bank Permata Tbk Bank Swasta 19 BBRI Bank Rakyat Indonesia (persero) Tbk Bank Pemerintah 20 BSWD Bank Swadesi Tbk Bank Swasta 21 BVIC Bank Victoria InternationalTbk Bank Swasta

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Umar (2001) “Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik pihak pengumpul data primer maupun oleh pihak lain”. Sumber data sekunder ini diperoleh dari Bursa Efek Indonesia (BEI). Data yang akan digunakan dalam penelitian ini adalah data yang berasal dari gabungan yang melibatkan satu waktu tertentu (cross sectional) dan data yang melibatkan urutan waktu (time series). Data gabungan ini biasa disebut pooling data atau data panel.

Studi dokumentasi merupakan teknik pengumpulan data yang dilakukan dalam penelitian ini. Studi dokumentasi adalah pengumpulan data-data dengan cara mengumpulkan, mengklasifikasi dan menganalisis data yang berhubungan dengan masalah penelitian yang diperoleh dengan cara mengunduh dari Bursa Efek Indonesia dan Bank Indonesia. Data yang diambil ini adalah berupa laporan keuangan tahunan perusahaan tahun 2008, 2009, dan 2010 yang telah diaudit oleh akuntan publik.

3.5 Definisi Operasional Variabel

Berdasarkan perumusan masalah yang telah dikemukakan sebelumnya, maka dapat diketahui bahwa variabel penelitian ini adalah tentang risiko kredit bank pemerintah dan bank swasta yang tercatat di Bursa Efek Indonesia, dimana indikator yang digunakan untuk mengukur kinerja tersebut adalah sebagai berikut:

A.Equity to Total Asset Ratio (EAR)

Ratio ini menunjukkan hubungan antara jumlah modal sendiri yang tertanam dalam perusahaan untuk memenuhi kebutuhan modal perusahaan.

Rumus untuk mencari EAR adalah :

B. Loan to Asset Ratio(LAR)

Merupakan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Semakin tinggi rasio ini maka tingkat Equity to Total Asset =

Equity

Total Asset

likuiditasnya rendah karena jumlah asset yang diperlukan untuk membiayai kreditnya makin besar.

Rumus mencari LAR adalah :

C.Loan to Deposit Ratio(LDR)

Menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dan yang dilakukan nasabah dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Loan to deposit Ratio adalah rasio antara besarnya seluruh volume kredit yang disalurkan oleh bank dan jumlah penerimaan dana dari berbagai sumber. Semakin tinggi rasio tersebut maka semakin rendah likuiditas bank tersebut. Rasio ini dapat diukur dengan rumus :

D.Non Performing Loan Ratio (NPL)

Berkaitan dengan kegiatan bank yaitu penyaluran dana kemasyarakat dalam bentuk kredit, penyaluran kredit ini sendiri mengandung unsur risiko gagal atau macet dalam

LAR = Jumlah Kredit Yang Diberikan Jumlah Assets

X 100%

LDR = Jumlah Kredit Yang Diberikan Total Dana Pihak Ketiga + Modal Inti

istilah perbankan dikenal sebagai Non Performing Loan (NPL) yang dapat menyebabkan kesehatan bank terganggu. NPL merupakan salah satu indikator kunci untuk menilai kinerja fungsi bank.

Rumus perhitungan NPL adalah sebagai berikut:

3.6 Metode Analisis Data

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test). Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan

software statistik spss ver.18.

3.6.1 Statistik Deskriptif

Statistik deskriptif yang digunakan untuk menganalisis data adalah dengan cara mendeskripsikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

3.6.2 Uji Normalitas data

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal akan digunakan statistik parametik dan jika data tidak normal digunakan statistik non-parametik atau lakukan treatment agar data normal (Erlina, 2008: 100). NPL Ratio =

Total NPL Total Kredit

Jika data paremetik akan digunakan uji t (test) pada data normal, sedangkan jika data non-parametik akan digunakan uji wilcoxon.

Uji normalitas yang digunakan dalam penelitian ini adalah uji normalitas dengan

Kolmogorov Smirnov. Konsep dasar dari uji normalitas Kolmogorov Smirnov adalah dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Distribusi normal baku adalah data yang telah ditransformasikan ke dalam bentuk Z-Score dan diasumsikan normal. Jadi sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data baku.

A. Diuji normalitasnya dengan data normal baku. Nilai signifikan ditentukan sebesar 0.05, apabila p > 0.05 maka distribusi data normal.

B. Nilai signifikan ditentukan sebesar 0.05, apabila p < 0.05 maka distribusi data tidak normal.

3.6.3 Uji Hipotesis

Kriteria pengujian Hipotesis : Jika thitung > ttabel, maka tolak Ho

Artinya terdapat perbedaan yang signifikan dari Equity to Total Asset Ratio (EAR), Loan to Asset Ratio(LAR), Loan to Deposit Ratio (LDR) maupun Non Performing Loan Ratio (NPL) bank swasta dan bank pemerintah.

Jika thitung < ttabel, maka terima Ho

Artinya tidak terdapat perbedaan yang signifikan dari Equity to Total Asset Ratio (EAR), Loan to Asset Ratio(LAR), Loan to Deposit Ratio (LDR), maupun Non Performing Loan Ratio (NPL) antara bank swasta dan bank pemerintah.

Maka :

Ho, µ1 ≠ µ2 = Terdapat perbedaan rasio risiko kredit bank yang signifikan antara bank swasta dan bank pemerintah.

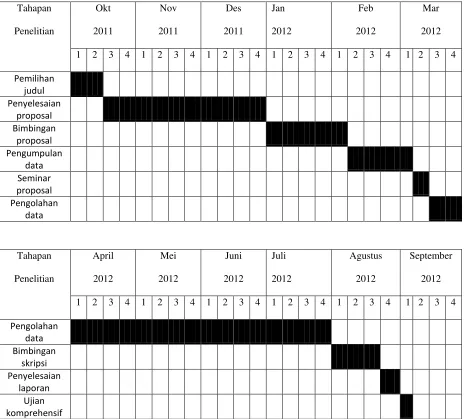

3.7 Jadwal Penelitian

[image:53.612.96.560.232.651.2]Jadwal penelitian dapat dilihat pada tabel di bawah ini.

Tabel 3.3 Jadwal penelitian Tahapan Penelitian Okt 2011 Nov 2011 Des 2011 Jan 2012 Feb 2012 Mar 2012

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pemilihan judul Penyelesaian proposal Bimbingan proposal Pengumpulan data Seminar proposal Pengolahan data Tahapan Penelitian April 2012 Mei 2012 Juni 2012 Juli 2012 Agustus 2012 September 2012

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Analisis Hasil Penelitian

4.1.1 Statistik Deskriptif

Statistik deskriptif akan mengemukakan cara-cara penyajian data hasil penelitian. Penjelasan data disertai dengan nilai minimum, nilai maksimum, mean dan standar deviasi.Variabel yang digunakan dalam penelitian ini adalah Equity to Total Asset Ratio (EAR), Loan to Asset Ratio(LAR), Loan to Deposit Ratio (LDR) dan Non Performing Loan Ratio (NPL).

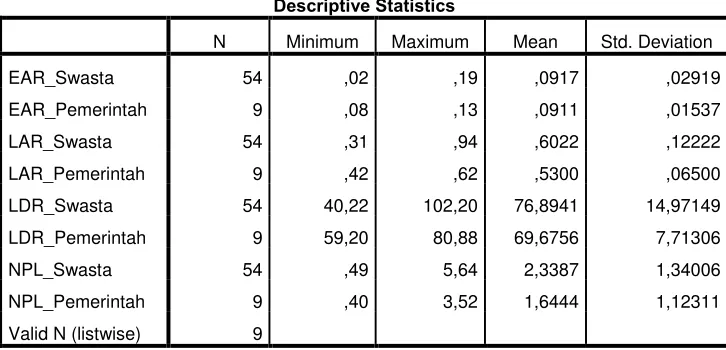

[image:54.612.145.508.443.618.2]Deskripsi data penelitian secara statistik dapat dilihat pada tabel berikut ini:

Tabel 4.1

Hasil Perhitungan Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EAR_Swasta 54 ,02 ,19 ,0917 ,02919

EAR_Pemerintah 9 ,08 ,13 ,0911 ,01537

LAR_Swasta 54 ,31 ,94 ,6022 ,12222

LAR_Pemerintah 9 ,42 ,62 ,5300 ,06500

LDR_Swasta 54 40,22 102,20 76,8941 14,97149

LDR_Pemerintah 9 59,20 80,88 69,6756 7,71306

NPL_Swasta 54 ,49 5,64 2,3387 1,34006

NPL_Pemerintah 9 ,40 3,52 1,6444 1,12311

Valid N (listwise) 9

Berikut ini merupakan penjelasan dari data deskriptif yang telah diolah, yaitu:

Total Asset Ratio (EAR) bank pemerintah (tahun 2008-2010) sebesar 0,0911. Dari data ini menunjukkan bahwa Equity to Total Asset Ratio (EAR) bank swasta dan bank pemerintah memiliki perbedaan yang tidak begitu jauh, walaupun demikian bank swasta memiliki angka ratio EAR yang lebih besar yaitu 0,0917 dibanding dengan EAR bank pemerintah yaitu 0,0911. Rasio EAR ini hanya digunakan untuk mengetahui hubungan antara jumlah modal sendiri yang tertanam dalam perusahaan untuk memenuhi kebutuhan modal perusahaan dan tidak ada ketentuan bank indonesia yang mengatur tentang rasio minimum EAR atau peraturan mengenai EAR lainnya.

Nilai rata-rata (mean) Loan to Deposit Ratio (LDR) bank swasta (tahun 2008– 2010) sebesar 76,8941 dan mean Loan to Deposit Ratio (LDR) bank pemerintah (tahun 2008 – 2010) sebesar 69,6756. Dari data ini menunjukkan bahwa Loan to Deposit Ratio (LDR) bank swasta lebih baik dibandingkan Loan to Deposit Ratio (LDR) bank pemerintah karena angka rasio Loan to Deposit Ratio (LDR) bank swasta (76,8941) lebih besar dibandingkan LDR bank pemerintah (69,6756).

Nilai rata-rata (mean) Non Performing Loan Ratio (NPL) bank swasta (tahun 2008– 2010) sebesar 2,3387 dan mean Non Performing Loan Ratio (NPL) bank pemerintah (tahun 2008– 2010) sebesar 1,6444. Dari data ini menunjukkan bahwa Non Performing Loan Ratio (NPL) bank swasta (2,3387) lebih besar dibanding bank pemerintah (1,6444). Keadaan rasio NPL bank swasta dan bank pemerintah masih di bawah batas maksimum yang di syaratkan Bank Indonesia yaitu 5%. Bank dapat menjalankan operasinya dengan baik jika mempunyai NPL dibawah 5%.

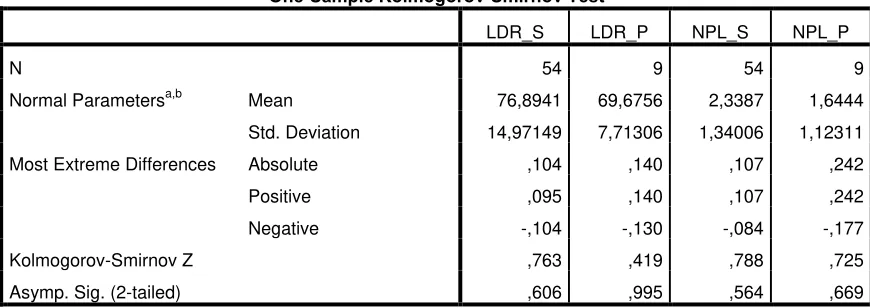

4.1.2 Uji Normalitas Data

Tabel 4.2

Hasil Uji Normalitas One-Sample Kolmogorov Smirnov 1

One-Sample Kolmogorov-Smirnov Test

EAR_S EAR_P LAR_S LAR_P

N 54 9 54 9

Normal Parametersa,b Mean ,0917 ,0911 ,6022 ,5300

Std. Deviation ,02919 ,01537 ,12222 ,06500

Most Extreme Differences Absolute ,184 ,418 ,145 ,167

Positive ,184 ,418 ,081 ,167

Negative -,120 -,235 -,145 -,113

Kolmogorov-Smirnov Z 1,352 1,253 1,068 ,500

Asymp. Sig. (2-tailed) ,052 ,086 ,204 ,964

a. Test distribution is Normal.

b. Calculated from data.

Tabel 4.3

Hasil Uji Normalitas One-Sample Kolmogorov Smirnov 2

One-Sample Kolmogorov-Smirnov Test

LDR_S LDR_P NPL_S NPL_P

N 54 9 54 9

Normal Parametersa,b Mean 76,8941 69,6756 2,3387 1,6444

Std. Deviation 14,97149 7,71306 1,34006 1,12311

Most Extreme Differences Absolute ,104 ,140 ,107 ,242

Positive ,095 ,140 ,107 ,242

Negative -,104 -,130 -,084 -,177

Kolmogorov-Smirnov Z ,763 ,419 ,788 ,725

Asymp. Sig. (2-tailed) ,606 ,995 ,564 ,669

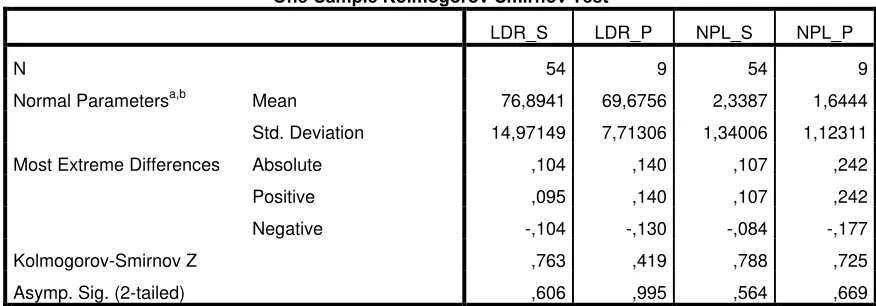

[image:57.612.109.544.536.690.2]One-Sample Kolmogorov-Smirnov Test

LDR_S LDR_P NPL_S NPL_P

N 54 9 54 9

Normal Parametersa,b Mean 76,8941 69,6756 2,3387 1,6444

Std. Deviation 14,97149 7,71306 1,34006 1,12311

Most Extreme Differences Absolute ,104 ,140 ,107 ,242

Positive ,095 ,140 ,107 ,242

Negative -,104 -,130 -,084 -,177

Kolmogorov-Smirnov Z ,763 ,419 ,788 ,725

Asymp. Sig. (2-tailed) ,606 ,995 ,564 ,669

a. Test distribution is Normal.

b. Calculated from data.

Dari tabel diatas dapat dilihat Asymp. Sig. (2-tailed) EAR, LAR, LDR dan NPL bank swasta dan bank pemerintah lebih besar dari 0.05 sehingga dapat disimpulkan bahwa data EAR, LAR, LDR dan NPL masing-masing bank berdistribusi normal.

4.1.3 Uji Hipotesis

[image:58.612.107.545.126.279.2]Setelah melakukan uji normalitas yang menyatakan bahwa data-data yang digunakan adalah normal, maka tahapan berikutnya adalah melakukan perhitungan uji hipotesis dengan analisis Independent sample t-test dengan menggunakan SPSS versi 18.0. Perhitungan dilakukan dengan menggunakan data EAR, LAR, LDR dan NPL bank swasta dan bank pemerintah.

Tabel 4.4

Hasil Uji Hipotesis Independent Sample T-Test

Levene's Test for

Equality of

Variances t-test for Equality of Means

F Sig. t df

Sig. (2-tailed) Mean Difference Std. Error Difference

95% Confidence Interval

of the Difference

Lower Upper

EAR Equal variances

assumed

3,389 ,070 ,056 61 ,956 ,00056 ,01000 -,01944 ,02055

Equal variances not

assumed

,086 19,452 ,933 ,00056 ,00648 -,01299 ,01410

LAR Equal variances

assumed

2,532 ,117 1,724 61 ,090 ,07222 ,04188 -,01153 ,15598

Equal variances not

assumed

2,644 19,200 ,016 ,07222 ,02731 ,01509 ,12935

LDR Equal variances

assumed

4,069 ,048 1,409 61 ,164 7,21852 5,12413 -3,02781 17,46485

Equal variances not

assumed

2,201 20,011 ,040 7,21852 3,28040 ,37597 14,06107

NPL Equal variances

assumed

,132 ,717 1,047 61 ,299 ,50593 ,48339 -,46068 1,47253

Equal variances not

assumed

1,209 12,364 ,249 ,50593 ,41839 -,40269 1,41455

4.2 Pembahasan Hasil Penelitian

1. EAR

dan Ha ditolak. Artinya tidak terbukti bahwa kinerja perbankan swasta dan kinerja perbankan pemerintah ada perbedaan yang signifikan jika dilihat dari rasio EAR.

2. LAR

Berdasarkan hasil perhitungan Tabel 4.4, menunjukkan bahwa nilai fhitung LAR sebesar 2,532 dengan probabilitas 0,117 > 0.05 yang artinya kedua populasi memiliki varians yang sama. Nilai thitung Equal variances assumed. Nilai t

hitung 1,724 < ttabel 2,000 dengan probabilitas signifikansi 0,090 > α 0.05 maka dapat disimpulkan bahwa H0 diterima dan Ha ditolak. Artinya tidak terbukti bahwa kinerja perbankan swasta dan kinerja perbankan pemerintah ada perbedaan yang signifikan jika dilihat dari rasio LAR.

3. LDR

Berdasarkan hasil perhitungan Tabel 4.4, menunjukkan bahwa nilai fhitung LDR sebesar 4,069 dengan probabilitas 0.048 < 0.05 yang artinya kedua populasi memiliki varians berbeda. Nilai thitung Equal variances not assumed. Nilai thitung 2,201 > ttabel 2,000 dengan probabilitas signifikansi 0,040 < α 0.05 maka dapat disimpulkan bahwa H0 ditolak dan Ha diterima. Artinya terbukti bahwa kinerja perbankan swasta dan kinerja perbankan pemerintah ada perbedaan yang signifikan jika dilihat dari rasio LDR.

BAB V

KESIMPULAN KETERBATASAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang diperoleh maka dapat diambil kesimpulan sebagai berikut :

1. Perbedaan EAR bank swasta dan bank pemerintah

Berdasarkan hasil perhitungan uji statistik memakai independent sample t-test dengan menggunakan SPSS didapatkan nilai signifikansi sebesar 0.956 > α 0.05 maka dapat disimpulkan bahwa H0 diterima dan Ha ditolak yang artinya tidak terdapat perbedaan yang signifikan pada Equity to Aset Ratio antara perbankan swasta dan perbankan pemerintah.

2. Perbedaan LAR bank swasta dan bank pemerintah

Berdasarkan hasil perhitungan uji statistik memakai independent sample t-test dengan menggunakan SPSS didapatkan nilai signifikansi sebesar 0,090 > α 0.05 maka dapat disimpulkan bahwa H0 diterima dan Ha ditolak yang artinya tidak terdapat perbedaan yang signifikan pada Loan to Aset Ratio antara perbankan swasta dan perbankan pemerintah.

3. Perbedaan LDR bank swasta dan bank pemerintah

signifikan pada Loan to Deposite Ratio antara perbankan swasta dan perbankan pemerintah.

4. Perbedaan NPL bank swasta dan bank pemerintah

Berdasarkan hasil perhitungan uji statistik memakai independent sample t-test dengan menggunakan SPSS didapatkan nilai signifikansi sebesar 0,249 > α 0.05 maka dapat disimpulkan bahwa H0 diterima dan Ha ditolak yang artinya tidak terdapat perbedaan yang signifikan pada Loan to Aset Ratio antara perbankan swasta dan perbankan pemerintah.

5.2 Keterbatasan

Walaupun peneliti telah melakukan berbagai usaha semaksimal mungkin agar penelitian ini menjadi baik, namun tetap saja penelitian ini jauh dari sempurna, hal ini dikarenakan penelitian ini memiliki beberapa keterbatasan, antara lain :

1. Peneliti hanya menggunakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia sebagai populasi dan sampel yang diperoleh hanya berjumlah 21 perusahaan, sehingga belum dapat mewakili keseluruhan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.