SKRIPSI

ANALISIS PERBANDINGAN KINERJA BANK PEMERINTAH DAN BANK SWASTA YANG TERDAFTAR DI BURSA EFEK INDONESIA

BERDASARKAN RASIO KEUANGAN PERBANKAN PERIODE 2010-2012

OLEH

RIRI NOVIYANTI 100503039

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS PERBANDINGAN KINERJA BANK PEMERINTAH DAN BANK SWASTA YANG TERDAFTAR DI BURSA EFEK INDONESIA BERDASARKAN RASIO KEUANGAN PERBANKAN PERIODE 2010-2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014 Yang membuat pernyataan,

Riri Noviyanti NIM : 100503039

KATA PENGANTAR

Alhamdulillahirabbil‘alamin. segala puji hanyalah milik Allah SWT, Tuhan yang maha pengasih lagi maha penyayang, yang selalu melimpahkan rahmat dan hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Perbandingan Kinerja Bank Pemerintah dan Bank Swasta yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2012” dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai, Syafii dan Muriati yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini. Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar MSi., Ak yang juga selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja’far, MM., Ak selaku Dosen Pembanding/ Penguji yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Buat adik-adikku tersayang, Dini Anggraini dan Gusti Anandra yang selalu memberikan doa, semangat serta kasih sayang yang tulus selama ini. Buat sahabat-sahabatku Rizka Yustiaridinia, Rania Oktavia Nasda, Winda Pratiwi, Shabrina Tri Asti Nasution, Ulfa Fatmala, Laila Azmi, serta buat Susanti, Yusnita, Vicky Dano, Ridho Al Furqon, Rizky Ananda, Fahrizal Zulmi terima kasih buat doa, dukungan, dan bantuannya selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritikan dan saran yang membangun demi kesempurnaan skripsi ini.

Medan, April 2014 Penulis,

Riri Noviyanti

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian. ... 8

1.3.1 Tujuan penelitian ... 8

1.3.2 Manfaat penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Kinerja keuangan bank ... 10

2.1.2 Perbedaan bank pemerintah dengan bank swasta ... 12

2.1.3 Laporan keuangan bank ... 13

2.1.4 Analisis rasio keuangan ... 18

2.1.5 Rasio keuangan bank ... 20

2.2 Tinjauan Penelitian Terdahulu ... 30

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 32

2.3.1 Kerangka konseptual ... 32

2.3.2 Hipotesis penelitian ... 33

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Populasi dan Sampel ... 34

3.3 Jenis dan Sumber Data ... 37

3.4 Metode Pengumpulan Data ... 37

3.5 Definisi Operasional Variabel ... 38

3.6 Teknik Analisis Data ... 42

3.6.1. Statistik deskriptif ... 42

3.6.2. Uji normalitas ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian ... 45

4.2 Pengujian Normalitas Data ... 47

4.3 Pengujian Hipotesis ... 49

4.3.1 Pengujian hipotesis rasio CAR ... 51

4.3.2 Pengujian hipotesis rasio NPL gross ... 52

4.3.3 Pengujian hipotesis rasio ROA ... 53

4.3.4 Pengujian hipotesis rasio LDR ... 54

4.4 Analisis dan Pembahasan Hasil Pengujian ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 58

5.2 Saran ... 59

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 30

Tabel 3.1 Daftar Populasi ... 35

Tabel 3.2 Daftar Sampel... 36

Tabel 4.1 Hasil Perhitungan Statistik Deskriptif ... 45

Tabel 4.2 Hasil Uji Normalitas CAR dan NPL gross Bank Pemerintah dan Bank Swasta ... 48

Tabel 4.3 Hasil Uji Normalitas ROA dan LDR Bank Pemerintah dan Bank Swasta ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Data Capital Adequacy Ratio Bank Pemerintah dan

Bank Swasta ... 64

Lampiran 2 Data Non Performing Loan gross Bank Pemerintah dan Bank Swasta... 65

Lampiran 3 Data Return On Asset Bank Pemerintah dan Bank Swasta ... 66

Lampiran 4 Data Loan to Deposit Ratio Bank Pemerintah dan Bank Swasta ... 67

Lampiran 5 Hasil Uji Statistik Deskriptif ... 68

Lampiran 6 Hasil Uji Normalitas ... 69

ABSTRAK

ANALISIS PERBANDINGAN KINERJA BANK PEMERINTAH DAN BANK SWASTA YANG TERDAFTAR DI BURSA EFEK INDONESIA BERDASARKAN RASIO KEUANGAN PERBANKAN PERIODE 2010-2012

Penelitian ini bertujuan untuk menganalisis perbandingan rasio keuangan bank pemerintah dengan bank swasta yang terdaftar di Bursa Efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 42 perusahaan bank pemerintah dan bank swasta yang terdaftar di BEI pada periode 2010-2012 dan yang menjadi sampel penelitian berjumlah 19 perusahaan. Metode

purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu

www.idx.co.id. Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel yang digunakan dalam penelitian ini adalah CAR, NPL

gross, ROA dan LDR. Penelitian ini menggunakan analisis perbandingan

independent sample t-test untuk analisis statistik dan uji hipotesis.

Hasil penelitian menunjukkan bahwa NPL gross dan ROA ada perbedaan signifikan antara bank pemerintah dengan bank swasta, sedangkan variabel CAR dan LDR tidak berbeda secara signifikan antara bank pemerintah dengan bank swasta.

ABSTRACT

COMPARATIVE ANALYSIS OF THE PERFORMANCE OF GOVERNMENT BANK AND PRIVATE BANK LISTED ON THE INDONESIA STOCK EXCHANGE BY BANKING FINANCIAL RATIO PERIOD 2010-2012

This research aims to analyze the comparative financial ratio of Government Bank and Private Bank which are listed in Indonesia Stock Exchange.

The design of this research is comparative research design which compare two averages from two populations. The population in this research is 42 companies Government Bank and Private Bank which are listed Indonesia Stock Exchange during the period of 2010-2012 while the amount of the research samples are 19 enterprises. Purposive sampling method used in sample selection. Type of data in this research are secondary data obtained from the Indonesia Stock Exchange website www.idx.co.id. Data collection method used is the documentation study. The variables used in this research are CAR, NPL gross, ROA, and LDR. This research uses comparative analysis of independent sample t-test for statistical analysis and hypothesis testing.

The results showed that NPL gross and ROA there are significant differences between Government Bank and Private bank, while CAR and LDR variable do not differ significantly between Government Bank and Private Bank.

BAB 1

PENDAHULUAN 1.1 Latar Belakang

Sebagai salah satu lembaga keuangan, perbankan mempunyai peranan penting dalam kehidupan perekonomian suatu negara, tidak hanya di Indonesia, dibanyak negara industri, perbankan sangat dibutuhkan terutama dalam

pembiayaan aktivitas yang berhubungan dengan uang. Sektor industri yang

ditopang pertumbuhannya oleh bank, contohnya sektor real estate & property, sektor pertanian, sektor perdagangan, bahkan di negara maju, sektor perbankan menjadi sektor utama yang menunjang perekonomian negara tersebut.

Bank merupakan perusahaan keuangan yang bergerak dalam memberikan layanan keuangan yang mengandalkan kepercayaan dari masyarakat dalam mengelola dananya (Kasmir, 2008). Industri perbankan sangat berpengaruh bagi dunia usaha dimana banyak orang dan organisasi yang memanfaatkan jasa bank untuk menyimpan dan meminjam dana. Bank sebagai lembaga kepercayaan memiliki kedudukan yang sangat penting dalam mendukung pembangunan nasional karena setiap aspek kegiatan operasionalnya memiliki kaitan yang erat dengan perekonomian nasional.

setiap bank untuk menjaga dan meningkatkan kinerja perusahaan agar dapat bertahan di industri perbankan. Setiap bank selalu berharap untuk tetap bertahan dan bersaing dalam dunia perbankan dalam rangka memajukan sektor perekonomian suatu negara, dengan menjalankan fungsi intermediasi dan menghasilkan profitabilitas dengan baik, maka dengan sendirinya para calon investor atau nasabah akan memilih bank tersebut sebagai sarana penanaman aset atau modalnya.

Kegiatan bank dapat dikatakan berhasil apabila bank dapat mencapai sasaran bisnis yang telah ditetapkan sebelumnya, oleh karena itu bank harus memiliki kinerja yang baik dari semua aktivitas usahanya. Hal tersebut hanya

mungkin dilaksanakan dengan baik apabila bank memiliki kinerja keuangan yang baik dan mampu meningkatkan kinerjanya.

Kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan (Abdullah, 2005). Kinerja bank merupakan hal yang penting untuk mengukur kemampuan bank dalam mengelola dan memberdayakan sumber daya yang ada untuk mendapatkan laba yang ditargetkan. Kinerja keuangan bank dapat dilihat dari laporan keuangan bank. Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu (Harahap, 2013). Laporan ini sangat berguna terutama bagi pemilik, manajemen, pemerintah, dan masyarakat sebagai nasabah, guna mengetahui kondisi bank tersebut pada waktu tertentu (Kasmir, 2008).

terhadap kinerja suatu bank yang dapat dilakukan dengan cara melakukan analisis terhadap laporan keuangannya. Analisis tersebut dapat dijadikan sebagai acuan bagi para investor untuk mengetahui kondisi suatu bank sebelum investor tersebut mengambil keputusan apakah akan menanamkan modalnya di bank, atau apakah bank mengalami peningkatan atau penurunan terhadap kinerja keuangannya. Alat analisis laporan keuangan yang paling populer dan banyak digunakan adalah analisis rasio keuangan. Rasio keuangan merupakan alat utama dalam analisis keuangan, yang dapat digunakan untuk melihat kondisi keuangan perusahaan. Rasio-rasio yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio

(CAR), Non Performing Loan gross (NPL gross), Return On Asset (ROA), dan

Loan to Deposit Ratio (LDR)

Capital Adequacy Ratio (CAR) merupakan rasio keuangan yang berkaitan dengan permodalan bank dimana besarnya modal suatu bank mempengaruhi bank dalam menjalankan kegiatannya secara efisien. Apabila modal yang dimiliki suatu bank tersebut mampu menutupi kerugian-kerugian yang timbul, hal tersebut menandakan bahwa bank dapat mengelola seluruh kegiatannya secara efisien, sehingga kekayaan bank diharapkan akan semakin meningkat. Dengan demikian,

Capital Adequacy Ratio ini juga merupakan hal yang penting dalam menentukan kinerja suatu bank.

yang dibentuk untuk mengantisipasi kerugian. Suatu bank yang mempunyai NPL

gross yang tinggi tentu akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya, dengan kata lain semakin tinggi NPL gross suatu bank, maka hal tersebut akan mengganggu kinerja bank tersebut.

Return On Asset (ROA) merupakan bagian dari rasio rentabilitas yang menunjukkan tingkat kemampuan bank untuk memperoleh laba dari aktivitas usahanya. ROA yang semakin besar, menunjukkan kinerja bank yang semakin baik karena tingkat pengembalian (return) yang semakin besar. Oleh karena itu ROA merupakan rasio yang tepat digunakan untuk mengukur kinerja bank dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Loan to Deposit Ratio (LDR) merupakan rasio likuiditas yang mengukur kemampuan bank dalam memenuhi kewajiban jangka pendek. LDR bank yang semakin tinggi mencerminkan laba bank yang semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif), dengan meningkatnya laba suatu bank tentu akan meningkatkan kinerja bank tersebut. Menurut Krisna (2008) menyatakan bahwa sebesar apapun aset suatu bank jika kondisi likuiditasnya terancam, maka saat itu juga bank akan mengalami kesulitan dalam penarikan dana yang dilakukan oleh pihak deposan. Terlebih dalam menghadapi rush (penarikan secara serentak dari para deposan), bank harus selalu siap dana likuiditas. Maka dapat disimpulkan bahwa besar kecilnya rasio LDR suatu bank akan mempengaruhi kinerja bank tersebut.

Majalah investor melakukan pemeringkatan bank terbaik dengan

yang digunakan majalah investor antara lain dengan menggunakan rasio CAR

(Capital Adequacy Ratio), NPL gross (Non Performing Loan gross), ROA

(Return On asset), dan LDR (Loan to Deposit Ratio). Kriteria tersebut

mengindikasikan bahwa rasio yang peneliti gunakan dalam penelitian ini

tentunya dapat digunakan untuk mengukur kinerja dari suatu bank.

Pada tahun 2010, pemeringkatan bank terbaik yang dilakukan oleh majalah investor (3/6/2010) memilih bank nasional terbaik dikelompoknya masing-masing. BRI terpilih menjadi bank terbaik pada kelompok bank umum dengan aset diatas Rp100 triliun. Selanjutnya, BTN terbaik pada kelompok bank umum dengan aset di atas Rp50 hingga Rp100 triliun. BPD terbaik dengan aset di atas Rp10 triliun diraih oleh Bank Sumut dan BPD dengan aset di bawah Rp10 triliun yaitu Bank NTT (Nusa Tenggara Timur).

Pada tahun 2011, pemeringkatan bank terbaik yang dilakukan oleh majalah investor (1/6/2011) memilih bank nasional terbaik dikelompoknya masing-masing. Bank Rakyat Indonesia Tbk (BRI) terpilih sebagai Bank Terbaik 2011 versi Majalah Investor di kelompok bank umum dengan aset di atas Rp100

triliun. Selain BRI ada bank lainnya yang juga terpilih menjadi Bank Terbaik

2011 di kelompok masing-masing. Bank-bank tersebut adalah Bank Tabungan

Pensiunan Nasional Tbk (BTPN) di kelompok bank umum dengan aset di atas

Rp25 triliun hingga Rp100 triliun. Berikutnya, BPD Jawa Timur (Bank Jatim)

yang terbaik di kelompok BPD dengan aset di atas Rp10 triliun, dan BPD Jambi

Pada tahun 2012, pemeringkatan bank terbaik yang dilakukan oleh majalah investor (6/6/2012) memilih bank nasional terbaik dikelompoknya masing-masing. PT Bank Central Asia Tbk (BCA), PT Bank Tabungan Pensiunan Nasional Tbk (BTPN), BPD Jawa Timur (Bank Jatim), dan BPD Nusa Tenggara

Timur (Bank NTT) terpilih menjadi bank terbaik di kategori masing-masing tahun

2012 versi Majalah Investor. BCA menjadi bank terbaik di kelompok bank umum

dengan aset di atas Rp100 triliun, BTPN meraih predikat sebagai bank terbaik di

kategori bank umum dengan aset lebih besar Rp25 triliun hingga Rp100 triliun.

Pada jajaran bank milik Pemda, Bank Jatim teratas untuk kategori BPD beraset di

atas Rp10 triliun. Sedangkan Bank NTT menjadi pemenang untuk kategori bank

BPD beraset di bawah Rp10 triliun.

Berdasarkan hasil survei tersebut diatas menunjukkan bahwa setiap

tahunnya bank pemerintah maupun bank swasta berusaha memperlihatkan kinerja

terbaiknya masing-masing. Setiap bank berusaha bersaing dengan memasang

strategi untuk menumbuhkan aset maupun memperoleh laba sesuai yang

diharapkan. Persaingan bank tersebut memicu perbankan, baik bank pemerintah

maupun bank swasta, berlomba untuk meningkatkan kinerja dan menjadi yang

paling unggul.

Penelitian ini merupakan penelitian replikasi dari penelitian sebelumnya

yang dilakukan oleh Putra (2011) yang meneliti perbandingan Return On Assets

adalah penelitian ini melakukan penelitian terhadap 9 bank pemerintah dan 10 bank swasta selama periode 2010-2012, sedangkan penelitian sebelumnya melakukan penelitian terhadap 3 bank pemerintah dan 18 bank swasta selama periode 2007-2009. Variabel yang digunakan dalam penelitian ini adalah CAR (Capital Adequacy Ratio), NPL gross (Non Performing Loan gross), ROA

(Return On asset), dan LDR (Loan to Deposit Ratio), sedangkan variabel yang

digunakan dalam penelitian sebelumnya adalah Return On Assets (ROA), Capital Adequacy Ratio (CAR), dan Banking Ratio

Penelitian mengenai kinerja keuangan pada industri perbankan yang

didasarkan pada rasio keuangan juga pernah dilakukan sebelumnya oleh

Handayani (2005) dan Christian (2009). Handayani (2005) melakukan penelitian untuk menilai kinerja keuangan antara bank nasional, bank campuran, dan bank asing. Sampel yang digunakan dalam penelitian ini adalah 140 bank, terdiri dari 107 bank nasional, 23 bank campuran, dan 10 bank asing. Hasil yang didapatkan dari penelitian ini menunjukkan bahwa Capital Adequacy Ratio (CAR), Net Profit Margin (NPM), Return On Assets (ROA), Operating Ratio (OP) tidak terdapat perbedaan kinerja keuangan, sedangkan Return On Risk Assets (RORA), Call Money Ratio (CMR), dan Loan to Deposit Ratio (LDR) terdapat perbedaan kinerja keuangan.

menunjukkan bahwa Capital Adequacy Ratio (CAR), Return On Risked Assets

(RORA), Net Profit Margin (NPM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR) , CAMEL terbukti terdapat perbedaan yang signifikan antara bank umum pemerintah dan bank umum nasional, sedangkan Return On Assets (ROA) tidak terbukti terdapat perbedaan secara signifikan.

Berdasarkan dari fenomena dan uraian tersebut diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Perbandingan Kinerja Bank Pemerintah dan Bank Swasta yang Terdaftar di Bursa Efek Indonesia berdasarkan Rasio Keuangan Perbankan Periode 2010-2012”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah disebutkan diatas, maka rumusan masalah dalam penelitian ini adalah “Apakah terdapat perbedaan kinerja bank pemerintah dan bank swasta yang diproksi dengan CAR, NPL gross, ROA, dan LDR ?”.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan penelitian

1.3.2 Manfaat penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak berikut :

1. Bagi perbankan

Penelitian ini diharapkan dapat menjadi masukan dan bahan evaluasi para manajemen bank mengenai kinerja keuangannya dan sebagai dasar pertimbangan mengenai kekuatan dan kelemahan bank tersebut. Sehingga para manajemen bank dapat lebih memperbaiki dan meningkatkan kinerja keuangannya di masa yang akan datang.

2. Bagi peneliti

Penelitian ini dapat menambah wawasan dan pengetahuan mengenai dunia perbankan, khususnya kinerja antara bank pemerintah dan bank swasta serta dapat mengimplementasikan ilmu tentang perbankan yang diperoleh diperkuliahan dengan teori yang ada.

3. Bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Kinerja keuangan bank

Kinerja adalah hasil yang dicapai oleh seseorang/sekelompok orang dalam mencapai tujuan tertentu. Dalam suatu perusahaan, baik perusahaan yang bersifat

profit oriented maupun yang bersifat non-profit oriented, kinerja merupakan hal yang penting untuk mengukur tingkat keberhasilan perusahaan dalam mengelola dan mengalokasikan sumber dayanya.

Penilaian kinerja perusahaan dapat dilakukan melalui berbagai macam indikator, salah satunya dengan menganalisis laporan keuangan perusahaan. Analisis laporan keuangan dilakukan dengan menggunakan rasio keuangan yang mencerminkan aspek kuantitatif dari perusahaan tersebut. Analisis dan evaluasi laporan keuangan penting dilakukan, agar para pemegang kepentingan perusahaan mengetahui perkembangan kondisi perusahaan serta dapat memprediksi kinerja perusahaan dimasa depan. Seluruh kinerja perusahaan hendaknya dievaluasi setelah periode waktu tertentu, misalnya setiap bulan, atau periode yang lebih lama, seperti setiap kuartal.

mengetahui kinerja keuangan bank. Analisis rasio keuangan terhadap laporan keuangan bank dapat membantu bank untuk mengetahui kemampuan keuangan bank selama periode tertentu serta kemampuan bank dalam mengelola dan mengalokasikan sumber dayanya.

2.1.2 Perbedaan bank pemerintah dengan bank swasta

Pengertian bank sebagaimana diatur dalam pasal 1 Undang-Undang Republik Indonesia No. 10 Tahun 1998 (perubahan Undang-Undang Republik Indonesia No. 7 Tahun 1998) tentang perbankan menyebutkan bahwa “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Penjelasan mengenai bank tersebut menyatakan bahwasanya bank memiliki dua peran, yaitu sebagai perantara keuangan (Financial Intermediate) antara pihak yang memiliki dana (surplus unit) dengan pihak yang memerlukan dana (deficit unit), dan sebagai transmisi (transmission), yang berkaitan dengan peranan bank dalam memperlancar aliran lalu lintas pembayaran. Sehingga dapat disimpulkan bahwa bank adalah perusahaan atau lembaga yang bergerak dalam bidang keuangan, yang bertugas menghimpun dan menyalurkan dana serta bertugas memperlancar lalu lintas pembayaran, dimana kepercayaan masyarakat merupakan pedoman bank dalam menjalankan tugasnya.

pemerintah dan bank swasta dapat dilihat dari segi kepemilikannya. Perbedaan dari segi kepemilikan ini terletak pada akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan.

Bank pemerintah adalah bank yang didirikan oleh pemerintah, dimana seluruh atau sebagian besar sahamnya dimiliki oleh pemerintah sehingga seluruh keuntungan sepenuhnya milik pemerintah. Bank pemerintah terdiri dari persero, yang dimiliki oleh pemerintah pusat, dan bank pembangunan daerah (BPD), yang dimiliki oleh pemerintah daerah tingkat I. Dukungan aset dan modal yang cukup besar dari pemerintah membuat bank-bank pemerintah tumbuh menjadi salah satu pilar perbankan di Indonesia.

Bank swasta adalah bank yang didirikan oleh pihak swasta, dimana seluruh atau sebagian besar sahamnya dimiliki oleh swasta. Dilihat dari segi statusnya, bank swasta dibagi kedalam dua bagian, antara lain bank devisa, yang dapat melaksanakan transaksi ke luar negeri, dan bank non-devisa, dimana bank tersebut belum memperoleh izin untuk melaksanakan transaksi ke luar negeri sehingga transaksi yang dilakukan masih dalam batas-batas negara.

didirikan oleh swasta di Indonesia lebih banyak dibandingkan jumlah bank yang didirikan oleh pemerintah yang relatif lebih kecil.

2.1.3 Laporan keuangan bank

Setiap periode tertentu, perusahaan bank maupun non bank akan melaporkan semua kegiatan keuangannya yang disajikan melalui laporan keuangan. Laporan keuangan merupakan laporan yang meunjukkan kondisi perusahaan saat ini (Kasmir, 2008). Kondisi perusahaan saat ini maksudnya adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi).

Laporan keuangan berisi informasi mengenai kondisi keuangan perusahaan dan hasil usaha perusahaan pada saat tertentu yang berguna untuk menilai prestasi, kondisi ekonomis perusahaan, perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya. Laporan keuangan pada umumnya terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

ekonomik, baik oleh pihak manajemen maupun oleh pihak ekstren. Keputusan yang dapat diambil oleh para pemakai laporan keuangan tersebut adalah berupa keputusan investasi, pemberian pinjaman, maupun manajemen dalam pengelolaan perusahaannya untuk meningkatkan efesiensi dan efektivitas operasinya.

Tujuan laporan keuangan menurut PSAK No.1 paragraf 5 antara lain “tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas pengguna sumber-sumber daya yang dipercayakan kepada mereka”.

Walaupun laporan keuangan dijadikan dasar dalam pengambilan keputusan, perusahaan harus tetap jeli dalam mengambil informasi pada laporan keuangan tersebut, karena laporan keuangan juga memiliki keterbatasan sehingga hasil yang disajikan tidak akurat. Menurut Standar Akuntansi Keuangan (SAK), sifat dan keterbatasan laporan keuangan adalah sebagai berikut:

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat bukan masa kini.

2. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/transaksi daripada bentuk hukumnya.

8. Adanya pelbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

9. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

Publikasi laporan keuangan bank dapat memudahkan penilaian publik dan para pelaku pasar mengenai kondisi keuangan dan kinerja bank tersebut. Laporan keuangan yang disajikan oleh bank yang dipublikasikan untuk masyarakat dan para pelaku pasar berpedoman pada Peraturan Bank Indonesia No. 14/14/PBI/2012 tanggal 18 Oktober 2012 tentang Transparansi dan Publikasi Laporan Bank, yang merupakan perubahan dari Peraturan Bank Indonesia No. 3/22/PBI/2001 tanggal 13 Desember 2001 tentang Transparansi dan Kondisi Keuangan Bank dan berpedoman pada Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga atas Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 tentang Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia.

Menurut Kasmir (2004) tujuan pembuatan laporan keuangan bank adalah sebagai berikut :

1. Memberikan informasi keuangan tentang, jumlah aset dan jenis-jenis aset yang dimiliki.

2. Memberikan informasi keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban baik jangka pendek (lancar) maupun jangka panjang. 3. Memberikan informasi keuangan tentang jumlah modal dan jenis-jenis

modal bank pada waktu tertentu.

5. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu.

6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aset, kewajiban dan modal suatu bank.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

Elemen-elemen laporan keuangan bank yang disajikan sesuai SAK adalah sebagai berikut :

1. Neraca

Neraca merupakan salah satu elemen laporan keuangan yang menggambarkan posisi keuangan suatu perusahaan pada saat tertentu. Komponen neraca terdiri dari aset, kewajiban dan ekuitas.

2. Laporan laba rugi

Laporan laba rugi merupakan salah satu elemen laporan keuangan yang menggambarkan posisi hasil usaha suatu perusahaan dalam jangka/periode tertentu. Komponen laporan laba rugi terdiri dari pendapatan dan beban. 3. Laporan komitmen dan kontinjensi

4. Laporan arus kas

Laporan arus kas disusun untuk menunjukkan perubahan kas selama satu periode dan memberikan penjelasan tentang alasan perubahan tersebut dengan menunjukkan dari mana sumber penerimaan kas dan untuk apa penggunaannya. Laporan arus kas berguna sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan yang setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. 5. Catatan atas laporan keuangan

Catatan atas laporan keuangan disajikan secara sistematis. Penjelasan mengenai informasi yang mendukung setiap pos dalam neraca, laporan laba rugi, dan laporan arus kas dicantumkan dalam catatan atas laporan keuangan.

6. Laporan keuangan gabungan dan konsolidasi

Laporan keuangan gabungan merupakan laporan dari seluruh cabang-cabang bank yang bersangkutan baik yang ada di dalam negeri maupun di luar negeri. Sedangkan laporan konsolidasi merupakan laporan bank yang bersangkutan dengan anak perusahaannya.

2.1.4 Analisis rasio keuangan

Sebagaimana yang telah dijelaskan sebelumnya bahwasanya kondisi keuangan suatu bank dapat diketahui melalui laporan keuangan yang disajikan oleh bank tersebut secara periodik. Laporan keuangan tersebut menggambarkan kinerja bank selama periode tertentu, yang berguna bagi pihak-pihak yang berkepentingan, seperti pihak manajemen, investor, pemerintah, masyarakat, dan pihak lainnya. Dalam membaca laporan keuangan ini, perlu dilakukan analisis terlebih dahulu. Menurut Bernstein (dalam Harahap, 2013) menyebutkan bahwa “analisa laporan keuangan mencakup penerapan dan teknik analitis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan”. Analisis yang dilakukan adalah dengan mengggunakan rasio-rasio keuangan.

tertentu dengan pos lainnya sehingga kita dapat melakukan penilaian secara cepat mengenai hubungan antara pos tersebut, dan dapat melakukan perbandingan dengan rasio lain dan memperoleh informasi serta memberikan penilaian secara cepat terhadap laporan keuangan tersebut.

Analisis rasio keuangan ini memberi cara bagi para analis untuk membuat perbandingan yang berguna bagi perusahaan berdasarkan data keuangan perusahaan pada waktu yang berbeda atau dengan perusahaan yang berbeda. Berdasarkan pendapat Putra (2011) menyatakan bahwasanya “teknik analisis dengan menggunakan rasio keuangan sangat bagus karena dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan, selain itu juga memungkinkan manajer memperkirakan reaksi kreditor dan investor serta dapat memberikan pandangan bagaimana kira-kira dana dapat dihimpun”. Keunggulan teknik analisis rasio dibandingkan dengan teknik analisis lainnya menurut Harahap (2013) adalah sebagai berikut :

1. rasio merupakan angka-angka atau ikhtisar statistik yanng lebih mudah dibaca dan ditafsirkan;

2. merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit;

3. mengetahui posisi perusahaan ditengah industri lain;

4. sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score);

5. menstandarisir size perusahaan;

6. lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodek atau “time series”; 7. lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

Selain keunggulan yang dimiliki analisis rasio tersebut diatas, Sawir (2005) juga melampirkan keterbatasan dari analisis rasio keuangan, antara

lain :

1. kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak dibeberapa bidang usaha. 2. rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara

penafsiran yang berbeda dan bisa merupakan hasil manipulasi.

3. perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan dan penilaian persediaan. 4. informasi rata-rata industri adalah data umum dan hanya merupakan

perkiraan.

2.1.5 Rasio keuangan bank

Perbedaan kinerja keuangan yang tercermin dalam rasio keuangan merupakan salah satu media untuk mengkomunikasikan kinerja bank terhadap pihak yang berkepentingan. Kebutuhan akan informasi perbedaan kinerja tersebut menjadi penting sebab mampu merubah keyakinan pihak-pihak yang berkepentingan terhadap bank tersebut dalam memilih bank yang tepat untuk dipercaya mengelola dananya dan melaksanakan transaksi-transaksi bisnis usahanya. Menurut Kasmir (2008), “rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya”.

2.1.5.1 Rasio permodalan

Modal adalah faktor utama yang diperlukan dalam rangka pengembangan usaha dan untuk menampung resiko kerugian. Modal berasal dari dana yang diinvestasikan oleh pemilik dan dana dari bank itu sendiri untuk membiayai kegiatan usaha bank.

Rasio permodalan ini bertujuan untuk mengetahui kemampuan kecukupan modal bank dalam mendukung kegiatan bank secara efisien. Kecukupan modal bank diukur berdasarkan perhitungan Capital Adequacy. Perhitungan Capital Adequacy berdasarkan prinsip bahwasanya setiap penanaman yang mengandung resiko harus disediakan jumlah modal sebesar persentase tertentu (Risk Margin) terhadap jumlah penanamannya. Semakin tinggi resiko tersebut, maka semakin banyak modal yang harus disediakan.

Berdasarkan ketentuan Bank Indonesia, modal bank terdiri dari : 1. Modal inti

Modal inti terdiri atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak. Secara rinci modal inti dapat berupa :

a. Modal disetor b. Agio saham

c. Cadangan umum dan Cadangan tujuan d. Laba ditahan

e. Laba tahun lalu dan Laba tahun bejalan

2. Modal pelengkap

Modal pelengkap terdiri dari cadangan-cadangan yang dibentuk dari laba setelah pajak serta pinjaman yang dapat disamakan dengan modal. Secara rinci modal pelengkap dapat berupa :

a. Cadangan evaluasi aset tetap

b. Cadangan penghapusan aset yang diklasifikasikan c. Modal kuasi

d. Pinjaman subordinasi

Rasio permodalan yang digunakan dalam mengukur kinerja bank berdasarkan Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia, antara lain adalah Capital Adequacy Ratio (CAR). Bank Indonesia mewajibkan setiap bank menyediakan modal minimum yang dikenal dengan CAR (Capital Adequacy Ratio).

2.1.5.2 Rasio kualitas aset

Pasal 3). Menurut pasal 1 ayat 3 PBI 14/15/2012 tentang Penilaian Kualitas Aset Bank Umum menjelaskan bahwasanya :

Aset Produktif adalah penyediaan dana Bank untuk memperoleh penghasilan, dalam bentuk kredit, surat berharga, penempatan dana antar bank, tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan janji dijual kembali (reverse repurchase agreement), tagihan derivatif, penyertaan, transaksi rekening administratif serta bentuk penyediaan dana lainnya yang dapat dipersamakan dengan itu.

Selain pengertian aset produktif, Bank Indonesia juga menjelaskan mengenai aset non produktif pada pasal 1 ayat 4 PBI 14/15/2012 tentang Penilaian Kualitas Aset Bank Umum bahwasanya “Aset Non Produktif adalah aset Bank selain Aset Produktif yang memiliki potensi kerugian, antara lain dalam bentuk agunan yang diambil alih, properti terbengkalai (abandoned property), rekening antar kantor, dan suspense account”.

Rasio kualitas aset yang digunakan oleh Bank Indonesia untuk mengukur kinerja setiap bank berdasarkan Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia sebagai berikut :

1. Aset Produktif Bermasalah dan Aset Non Produktif Bermasalah Terhadap Total Aset Produktif dan Aset Non Produktif

bank. Rasio ini dihitung berdasarkan perbandingan antara aset produktif bermasalah ditambah aset non produktif bermasalah dengan total aset produktif ditambah total aset non produktif.

2. Aset Produktif Bermasalah Terhadap Total Aset Produktif

Rasio ini digunakan untuk mengetahui aset produktif bermasalah dengan kualitas kurang lancar, diragukan, dan macet diluar transaksi rekening administratif dari total aset produktif yang dimiliki suatu bank. Rasio ini dihitung berdasarkan perbandingan antara aset produktif bermasalah (diluar transaksi rekening administratif) dengan total aset produktif (diluar transaksi rekening administratif).

3. Cadangan Kerugian Penurunan Nilai (CKPN) Aset Keuangan Terhadap Aset Produktif

Rasio ini digunakan untuk mengetahui penyisihan yang dibentuk setiap bank apabila nilai aset keuangan, dalam hal ini aset produktif yang tercatat setelah penurunan nilai kurang dari nilai awal yang tercatat. Rasio ini dihitung berdasarkan perbandingan antara CKPN aset keuangan dengan total aset produktif (diluar transaksi rekening administratif).

4. Non Performing Loan (NPL)

Semakin besar skala operasi suatu bank maka aspek pengawasan semakin menurun, sehingga NPL semakin besar atau resiko kredit semakin besar. Rasio NPL yang semakin besar menggambarkan semakin jeleknya kualitas kredit bank yang bersangkutan karena jumlah kredit bermasalah semakin besar. Hal ini juga berdampak pada pendapatan dan laba yang akan cenderung menurun.

Berdasarkan ketentuan Bank Indonesia Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia, rasio Non Performing Loan (NPL) ini terbagi menjadi :

a. Non Performing Loan gross (NPL gross)

Rasio ini dihitung berdasarkan perbandingan antara kredit bermasalah dengan total kredit. Kredit dalam hal ini adalah kredit sebagaimana diatur dalam ketentuan Bank Indonesia mengenai Penilaian Kualitas Aset Bank Umum. Rasio Non Performing Loan gross (NPL gross)ini akan digunakan dalam penelitian ini untuk mengukur kinerja perbankan.

b. Non Performing Loan net (NPL net)

dalam PSAK mengenai Instrumen Keuangan dan PAPI, yang mencakup CKPN kredit secara individual dan kolektif.

2.1.5.3 Rasio rentabilitas

Rasio rentabilitas sering disebut dengan rasio profitabilitas. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2008). Tingkat profitabilitas bank yang semakin tinggi adalah wujud dari keterampilan pemimpin bank yang berhasil menjalankan kegiatan operasional bank.

Penggunaan rasio ini dimaksudkan untuk menunjukkan efisiensi perusahaan sesuai dengan periode operasinya. Hasil pengukuran yang diperoleh dapat dijadikan sebagai alat evaluasi untuk menentukan kinerja manajemen, apakah mereka berhasil mencapai target yang telah ditentukan atau tidak berdasarkan periode yang telah ditetapkan. Menurut Kasmir (2008), tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan adalah :

1. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. untuk menilai perkembangan laba dari waktu ke waktu.

4. untuk menilai besarnya laba bersih setelah pajak dengan modal sendiri. 5. untuk mengukur produktivitas seluruh dan perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia, antara lain :

1. Return On Asset (ROA)

ROA ini memberikan informasi mengenai kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. ROA menunjukkan efektivitas perusahaan dalam menghasilkan keuntungan dengan mengoptimalkan aset yang dimiliki. ROA dihitung berdasarkan perbandingan antara laba sebelum pajak dan rata-rata total aset.

2. Return On Equity (ROE)

ROE adalah rasio yang memberikan informasi mengenai seberapa besar kemampuan bank dalam mengelola modal yang ada untuk menghasilkan

net income. ROE ini menjadi perhatian para pemegang saham karena rasio ini memberikan gambaran tentang seberapa besar bank telah mampu menghasilkan keuntungan dari jumlah dana yang telah diinvestasikan. Semakin besar ROE suatu bank, semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan modal. ROE ini dihitung berdasarkan perbandingan antara laba setelah pajak dan rata-rata ekuitas.

3. Net Interest Margin (NIM)

bunga bersih. Rasio ini dihitung berdasarkan perbandingan antara pendapatan bunga bersih dan rata-rata aset produktif.

4. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rasio ini digunakan untuk mengetahui tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya. Semakin kecil rasio beban operasional terhadap pendapatan nasional akan lebih baik, karena bank yang bersangkutan dapat menutupi beban operasional terhadap pendapatan nasional. Rasio ini dihitung berdasarkan perbandingan antara total beban operasional dengan total pendapatan operasional.

2.1.5.4 Rasio likuiditas

Rasio likuiditas sering disebut dengan rasio modal kerja. Rasio likuiditas merupakan rasio yang menggambarkan kemampuan bank dalam melunasi kewajiban jangka pendek yang jatuh tempo. Rasio likuiditas ini dijadikan indikator tingkat keberhasilan bank dalam mengelola alat-alat likuiditasnya. Rasio likuiditas ini dimaksudkan untuk mengukur seberapa besar kemampuan bank dalam melunasi hutang-hutangnya, membayar kembali tagihan kepada deposan, dan memenuhi permintaan kredit yang diajukan nasabah kredit tanpa terjadi penangguhan. Menurut Sawir (2005) bank dikatakan likuid apabila:

1. bank tersebut memiliki aset kas sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya.

2. bank tersebut memiliki aset kas yang lebih sedikit dari butir (a) diatas, tetapi yang bersangkutan juga mempunyai aset lainnya (khususnya surat-surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya.

Pengelolaan rasio likuiditas ini tidak bisa sembarangan, karena rasio ini bersifat fatal bagi kelangsungan hidup perusahaan, seperti yang pernah terjadi pada masa krisis moneter tahun 1997. Hasil dari perhitungan rasio likuiditas ini memberikan cukup banyak manfaat bagi pihak-pihak yang berkepentingan terhadap perusahaan, baik bagi manajemen perusahaan itu sendiri, maupun bagi pihak kreditor, supplier, dan pihak luar lainnya. Adapun tujuan dan manfaat yang dapat diperoleh dari hasil analisis rasio likuiditas ini, seperti yang dilampirkan oleh Kasmir (2008) antara lain :

1. untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih.

2. untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan.

3. untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan persedian.

4. untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan jumlah modal kerja.

5. untuk mengukur seberapa besar uang kas tersedia untuk membayar hutang. 6. sebagai alat perencanaan kedepan, terutama yang berkaitan dengan

perencanaan kas dan hutang.

7. untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu kewaktu dengan membandingkannya untuk beberapa periode.

8. untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan kewajiban lancar.

9. menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

Tertentu yang Disampaikan kepada Bank Indonesia adalah Loan to Deposit Ratio

(LDR). Loan to Deposit Ratio ini menggambarkan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan oleh deposan dengan mengandalkan kredit yang diberikan bank kepada nasabah kredit, sebagai sumber likuiditasnya.

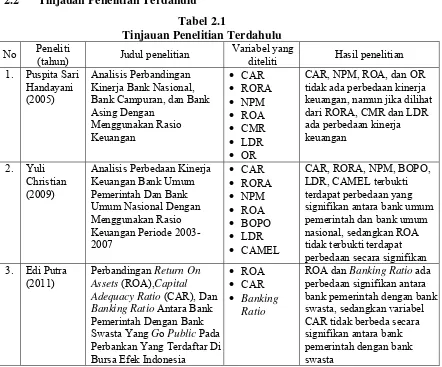

[image:41.612.118.560.272.639.2]2.2 Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdahulu No Peneliti

(tahun) Judul penelitian

Variabel yang

diteliti Hasil penelitian 1. Puspita Sari

Handayani (2005)

Analisis Perbandingan Kinerja Bank Nasional, Bank Campuran, dan Bank Asing Dengan Menggunakan Rasio Keuangan CAR RORA NPM ROA CMR LDR OR

CAR, NPM, ROA, dan OR tidak ada perbedaan kinerja keuangan, namun jika dilihat dari RORA, CMR dan LDR ada perbedaan kinerja keuangan

2. Yuli Christian (2009)

Analisis Perbedaan Kinerja Keuangan Bank Umum Pemerintah Dan Bank Umum Nasional Dengan Menggunakan Rasio Keuangan Periode 2003-2007 CAR RORA NPM ROA BOPO LDR CAMEL

CAR, RORA, NPM, BOPO, LDR, CAMEL terbukti terdapat perbedaan yang signifikan antara bank umum pemerintah dan bank umum nasional, sedangkan ROA tidak terbukti terdapat perbedaan secara signifikan 3. Edi Putra

(2011)

Perbandingan Return On Assets (ROA),Capital Adequacy Ratio (CAR), Dan Banking Ratio Antara Bank Pemerintah Dengan Bank Swasta Yang Go Public Pada Perbankan Yang Terdaftar Di Bursa Efek Indonesia

ROA CAR Banking

Ratio

ROA dan Banking Ratio ada perbedaan signifikan antara bank pemerintah dengan bank swasta, sedangkan variabel CAR tidak berbeda secara signifikan antara bank pemerintah dengan bank swasta

digunakan yaitu melalui uji Analysis of Variance (Anova). Hasil yang didapatkan dari penelitian ini menunjukkan bahwa Capital Adequacy Ratio (CAR), Net Profit Margin (NPM), Return On Assets (ROA), Operating Ratio (OP) tidak terdapat perbedaan kinerja keuangan, sedangkan Return On Risk Assets (RORA), Call Money Ratio (CMR), dan Loan to Deposit Ratio (LDR) terdapat perbedaan kinerja keuangan.

Christian (2009) meneliti perbedaan kinerja keuangan bank umum pemerintah dan bank umum nasional dengan menggunakan rasio keuangan periode 2003-2007. Teknik analisis yang digunakan yaitu melalui uji beda T-test

dan Uji Mann-whitney Test. Capital Adequacy Ratio (CAR), Return On Risked Assets (RORA), Net Profit Margin (NPM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR) , CAMEL terbukti terdapat perbedaan yang signifikan antara bank umum pemerintah dan bank umum nasional, sedangkan Return On Assets (ROA) tidak terbukti terdapat perbedaan secara signifikan.

Penelitian lainnya dilakukan oleh Putra (2011) yang meneliti perbandingan

Return On Assets (ROA),Capital Adequacy Ratio (CAR), dan Banking Ratio

antara bank pemerintah dengan bank swasta yang Go Public pada perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2007-2009. Teknik analisis yang digunakan dalam penelitian Edi Putra yaitu melalui uji independent sample t-test

Penelitian penulis dengan hasil penelitian terdahulu seperti yang telah diuraikan di atas bahwasanya terdapat persamaan yaitu semuanya melakukan analisis terhadap kinerja perusahaan perbankan dengan menggunakan rasio-rasio keuangan. Perbedaannya terletak pada sampel bank yang akan dianalisis, tahun penelitian yang digunakan dan juga beberapa rasio keuangan yang tidak semuanya digunakan dalam penelitian ini.

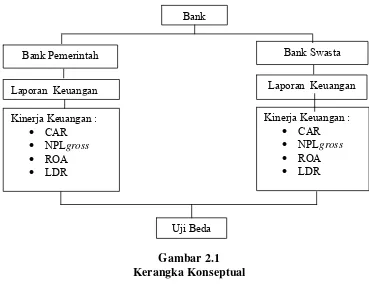

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka konseptual

[image:43.612.140.509.451.739.2]Kerangka konseptual merupakan skema yang menjelaskan hubungan antara variabel dalam penelitian tersebut. Berdasarkan perumusan masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu seperti yang telah diuraikan diatas, maka dapat disusun suatu kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Bank

Bank Pemerintah Bank Swasta

Laporan Keuangan Laporan Keuangan

Kinerja Keuangan : CAR NPLgross ROA LDR

Kinerja Keuangan : CAR NPLgross ROA LDR

Kerangka konseptual diatas menggambarkan perbandingan kinerja keuangan bank. Dalam penelitian ini bank dibagi menjadi dua jenis, yaitu bank pemerintah dan bank swasta. Kinerja bank pemerintah dan bank swasta diukur berdasarkan variabel Capital Adequacy Ratio (CAR), Non Performing Loan gross

(NPLgross), Return On Asset (ROA), dan Loan to Deposit Ratio (LDR). Setiap variabel akan dibandingkan satu sama lain. CAR bank pemerintah akan dibandingkan dengan CAR bank swasta, dan begitu seterusnya untuk variabel lainnnya. Sehingga dapat dilihat pada aspek kinerja mana saja yang terdapat perbedaan dan tidak terdapat perbedaan antara kinerja bank pemerintah dan bank swasta.

2.3.2 Hipotesis penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam kalimat pertanyaan (Sugiyono, 2006). Berdasarkan perumusan masalah sebelumnya, maka hipotesis penelitian ini adalah terdapat perbedaan antara kinerja bank pemerintah dengan bank swasta yang diukur dari Capital Adequacy ratio (CAR), Non Performing Loan gross (NPL gross), Return On Assets (ROA), dan Loan to Deposit Ratio (LDR).

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Menurut tingkat eksplanasinya, yaitu penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antara satu variabel dengan variabel yang lain, penelitian dapat dikelompokkan menjadi penelitian deskriptif, komparatif, dan asosiatif (Sugiyono:2004). Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian komparatif yang berguna untuk membandingkan kinerja keuangan bank pemerintah dan bank swasta.

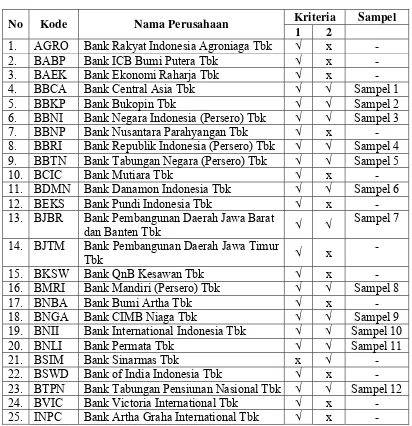

3.2 Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu (Erlina, 2008 : 75). Populasi dalam penelitian ini adalah bank pemerintah dan bank swasta yang tercatat di Bursa Efek indonesia (BEI) selama periode 2010-2012.

sample berdasarkan suatu kriteria tertentu. Adapun kriteria-kriteria yang digunakan dalam pengambilan sample ini adalah sebagai berikut :

1. Bank pemerintah dan bank swasta yang terdaftar di Bursa Efek Indonesia selama tahun 2010, 2011, dan 2012.

[image:46.612.114.526.308.734.2]2. Bank pemerintah dan bank swasta yang memiliki total aset per 31 Desember 2012 dengan total aset diatas Rp10 triliun.

Tabel 3.1. Daftar Populasi

No Kode Nama Perusahaan Kriteria Sampel

1 2

1. AGRO Bank Rakyat Indonesia Agroniaga Tbk √ x -

2. BABP Bank ICB Bumi Putera Tbk √ x -

3. BAEK Bank Ekonomi Raharja Tbk √ x -

4. BBCA Bank Central Asia Tbk √ √ Sampel 1

5. BBKP Bank Bukopin Tbk √ √ Sampel 2

6. BBNI Bank Negara Indonesia (Persero) Tbk √ √ Sampel 3 7. BBNP Bank Nusantara Parahyangan Tbk √ x - 8. BBRI Bank Republik Indonesia (Persero) Tbk √ √ Sampel 4 9. BBTN Bank Tabungan Negara (Persero) Tbk √ √ Sampel 5

10. BCIC Bank Mutiara Tbk √ x -

11. BDMN Bank Danamon Indonesia Tbk √ √ Sampel 6

12. BEKS Bank Pundi Indonesia Tbk √ x -

13. BJBR Bank Pembangunan Daerah Jawa Barat

dan Banten Tbk √ √

Sampel 7 14. BJTM Bank Pembangunan Daerah Jawa Timur

Tbk √ x

-

15. BKSW Bank QnB Kesawan Tbk √ x -

16. BMRI Bank Mandiri (Persero) Tbk √ √ Sampel 8

17. BNBA Bank Bumi Artha Tbk √ x -

18. BNGA Bank CIMB Niaga Tbk √ √ Sampel 9

19. BNII Bank International Indonesia Tbk √ √ Sampel 10

20. BNLI Bank Permata Tbk √ √ Sampel 11

21. BSIM Bank Sinarmas Tbk x √ -

22. BSWD Bank of India Indonesia Tbk √ x -

26. MAYA Bank Mayapada International Tbk √ √ -

27. MEGA Bank Mega Tbk √ √ Sampel 13

28. NISP Bank OCBC NISP Tbk √ √ Sampel 14

29. PNBN Bank Pan Indonesia Tbk √ √ Sampel 15 30. SDRA Bank Himpunan Saudara 1906 Tbk √ x -

31. BBMD PT Bank Mestika Tbk X x -

32. BMAS PT Bank Maspion Indonesia Tbk X x -

33. NOBU PT Bank Nationalnobu Tbk X x -

34. NAGA PT Bank Mitraniaga Tbk X x -

35. BBRK Bank Pembangunan Daerah Riau Kepri √ √ Sampel 16

36. BDKI Bank DKI √ √ Sampel 17

37. BMLK Bank Pembangunan Daerah Maluku √ x - 38. BNTT Bank Pembanngunan Daerah Nusa

Tenggara Timur √ x

-

39. BSBR Bank Nagari (BPD Sumatera Barat) √ √ Sampel 18

40. BSLT Bank Sulut x -

41. BSMT Bank Pembangunan Daerah Sumatera

Utara √ √

Sampel 19

42. BSSB Bank Sulselbar √ x -

Sumber: BEI (diolah penulis)

[image:47.612.118.524.111.396.2]Berdasarkan kriteria yang telah ditetapkan diatas, maka jumlah sampel yang dapat memenuhi kriteria tersebut adalah sebanyak 19 sampel, yang terdiri dari 9 bank pemerintah baik persero maupun daerah dan 10 bank swasta baik devisa maupun non devisa. Bank-bank yang menjadi sampel dapat dilihat dalam tabel dibawah ini :

Tabel 3.2 Daftar Sampel

No. Kode Nama Perusahaan Status

1. BBCA Bank Central Asia Tbk Bank Swasta

2. BBKP Bank Bukopin Tbk Bank Swasta

3. BBNI Bank Negara Indonesia (Persero) Tbk Bank Pemerintah 4. BBRI Bank Republik Indonesia (Persero) Tbk Bank Pemerintah 5. BBTN Bank Tabungan Negara (Persero) Tbk Bank Pemerintah 6. BDMN Bank Danamon Indonesia Tbk Bank Swasta 7. BJBR Bank Pembangunan Daerah Jawa Barat dan

Banten Tbk Bank Pemerintah

[image:47.612.117.521.587.737.2]9. BNGA Bank CIMB Niaga Tbk Bank Swasta 10. BNII Bank International Indonesia Tbk Bank Swasta

11. BNLI Bank Permata Tbk Bank Swasta

12. BTPN Bank Tabungan Pensiunan Nasional Tbk Bank Swasta

13. MEGA Bank Mega Tbk Bank Swasta

14. NISP Bank OCBC NISP Tbk Bank Swasta

15. PNBN Bank Pan Indonesia Tbk Bank Swasta 16. BBRK Bank Pembangunan Daerah Riau Kepri Bank Pemerintah

17. BDKI Bank DKI Bank Pemerintah

18. BSBR Bank Nagari (BPD Sumatera Barat) Bank Pemerintah 19. BSMT Bank Pembangunan Daerah Sumatera

Utara Bank Pemerintah

Sumber : hasil pengolahan tabel 3.1

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data ( Erlina, 2008 : 24). Data tersebut berupa laporan keuangan bank pemerintah dan bank swasta yang bersumber dari situs www.idx.co.id. Data dalam penelitian ini merupakan gabungan data antarperusahaan perbankan ( cross section ) pemerintah dan swasta dan data antar waktu ( time series ) selama periode 2010-2012. Data gabungan ini biasa disebut pooling data atau data panel.

3.4 Metode Pengumpulan Data

informasi-informasi dari buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian. Kedua, mengumpulkan data sekunder melalui fasilitas internet dengan mengakses situs-situs resmi yang berisi laporan keuangan bank pemerintah dan bank swasta selama tahun 2010-2012 yang telah diaudit oleh akuntan publik dengan cara mengunduh dari situs Bursa Efek Indonesia dan data sekunder lainnya dari situs Bank Indonesia.

3.5 Definisi Operasional Variabel

Berdasarkan perumusan masalah yang telah dikemukan sebelumnya, diketahui bahwa variabel penelitian ini adalah tentang kinerja keuangan bank pemerintah dan bank swasta yang tercatat di Bursa Efek Indonesia. Indikator yang digunakan untuk mengukur kinerja keuangan bank tersebut adalah sebagai berikut :

1. Capital Adequacy Ratio (CAR)

benchmark minimal 8%, artinya setiap Rp. 100 jumlah ATMR maka dicover oleh modal Rp. 8.

Formula Capital Adequacy Ratio (CAR) ini berpedoman pada Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia. Perhitungan rasio CAR ini adalah sebagai berikut :

Modal CAR =

Aset Tertimbang Menurut Resiko (ATMR)

Perhitungan Modal dan Aset Modal Tertimbang Menurut Resiko (ATMR) dilakukan berdasarkan ketentuan Bank Indonesia antara lain Peraturan Bank Indonesia Nomor 14/18/PBI/2012 tanggal 28 November 2012 perihal Kewajiban Penyediaan Modal Minimum Bank.

2. Non Performing Loan gross (NPL gross)

Formula Non Performing Loan gross (NPL gross) ini berpedoman pada Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia. Perhitungan Rasio NPLgross ini adalah sebagai berikut :

Kredit Bermasalah

NPL gross =

Total Kredit

3. Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio yang menggambarkan kemampuan manajemen dalam menghasilkan keuntungan secara keseluruhan melalui pengelolaan aktiva. Rasio ROA ini sangat baik berada pada angka diatas

benchmark 1,25% (angka terendah), artinya setiap Rp. 100 jumlah aktiva mampu menghasilkan laba sebelum pajak diatas Rp. 1,25. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Laba Sebelum Pajak

ROA =

Rata-Rata Total Aset

4. Loan to Deposit Ratio

Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang jatuh tempo dalam jangka pendek. LDR merupakan perbandingan antara total kredit dengan dana pihak ketiga. Kredit disini adalah kredit sebagaimana diatur dalam Peraturan Bank Indonesia No. 14/15/PBI/2012 tanggal 24 Oktober 2012 tentang Penilaian Kualitas Bank Umum.

Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia. Perhitungan rasio LDR ini adalah sebagai berikut :

Kredit LDR =

Dana Pihak Ketiga

3.6 Teknik Analisis Data

Penelitian ini merupakan penelitian komparatif (perbandingan) yang datanya terdiri dari dua populasi, yaitu bank pemerintah dan bank swasta. Data dalam penelitian ini diolah dengan menggunakan software statistic SPSS dengan metode statsistik yang digunakan sebagai berikut :

3.6.1 Statistik deskriptif

Statistik deskriptif yang digunakan untuk menganalisis data adalah dengan cara mendiskripisikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. 3.6.2 Uji normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal digunakan statistik parametrik dan jika data tidak normal digunakan statistik non-parametrik atau lakukan treatment agar data normal (Erlina, 2008 : 102 ). Jika data parametrik akan digunakan uji t (test) pada data normal, sedangkan jika data non-parametik akan digunakan uji wilcoxon.

normalitasnya) dengan distribusi normal baku. Distribusi normal baku adalah data yang telah ditransformasikan ke dalam bentuk Z-Score dan diasumsikan normal. Jadi sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data baku.

a. Diuji normalitasnya dengan data normal baku. Nilai signifikan ditentukan sebesar 0,05, apabila p > 0,05 maka distribusi data normal. b. Nilai signifikan ditentukan sebesar 0,05, apabila p < 0,05 maka

distribusi data tidak normal. 3.6.3 Uji hipotesis

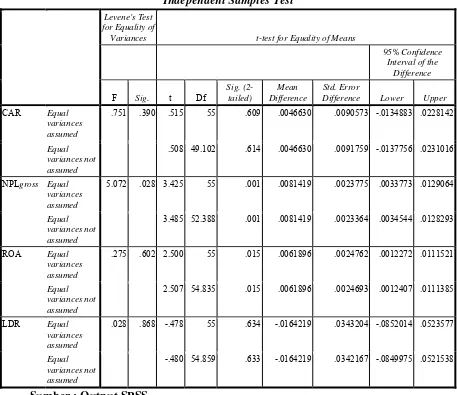

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test).

Independent sampel t-test dilakukan untuk menguji signifikansi beda rata-rata 2 kelompok. Independen disini dalam arti keduanya tidak saling berhubungan dan tidak saling terkait yang berasal dari dua populasi yang berbeda. Uji ini dilakukan dengan membandingkan rata-rata (mean) dua variabel bebas tersebut apakah sama atau berbeda, gunanya adalah untuk menguji kemampuan generalisasi (signifikansi hasil penelitian yang berupa perbandingan dari dua rata-rata sampel variabel bebas tersebut).

Dalam melakukan uji beda t-test yang membandingkan kinerja keuangan bank pemerintah dan bank swasta, terlebih dahulu harus dibuat hipotesis statistik sebagai berikut :

ratio (LDR), Non Performing Loan gross (NPL gross), Return On Assets (ROA), Capital Adequacy ratio (CAR).

H1, 1 2 : artinya terdapat perbedaan yang signifikan antara bank pemerintah dengan bank swasta yang diukur dari Loan to Deposit ratio

(LDR), Non Performing Loan gross (NPL gross), Return On Assets (ROA), Capital Adequacy ratio (CAR).

Keterangan :

1 = rata-rata LDR, NPL gross, ROA, CAR bank pemerintah

2 = rata-rata LDR, NPL gross, ROA, CAR bank swasta

Tingkat signifikan yang digunakan adalah 5%.

Kriteria yang digunakan untuk menerima atau menolak hipotesis statistik tersebut diatas adalah :

a. H0 diterima jika –ttabel< thitung< ttabel, pada α = 5% dan nilai probabilitas >level of significant sebesar 0,05.

Artinya tidak terdapat perbedaan yang signifikan antara capital adequacy ratio, non performing loan gross, return on asset, dan loan to deposit ratio antara bank pemerintah dan bank swasta.

b. H0 ditolak apabila –ttabel > thitung > ttabel, pada α = 5% dan nilai probabilitas <level of significant sebesar 0,05.

BAB 1V

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

[image:56.612.114.522.515.676.2]Pengujian data yang akan dilakukan dalam penelitian ini adalah melalui metode statistik Independent sample T-test dengan bantuan program SPSS. Data-data ini diperoleh dari Bursa Efek Indonesia yang diunduh melalui www.idx.co.id. berdasarkan cross section data sebanyak 19 dan time series data selama 3 tahun pengamatan, maka diperoleh sampel sebanyak 57 perusahaan perbankan. Variabel-variabel yang digunakan dalam penelitian ini adalah CAR (Capital Adequacy Ratio), NPL gross (Non Performing Loan gross), ROA (Return On Assets), dan LDR (Loan to Deposit Ratio). Untuk lebih jelasnya dapat dilihat pada deskripsi statistik mengenai data penelitian dibawah ini:

Tabel 4.1

Hasil Perhitungan Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CAR Pemerintah Swasta 27 30 .0834 .1182 .2667 .2340 .159596 .154933 .0383145 .0299129 NPLgross Pemerintah

Swasta 27 30 .0121 .0040 .0430 .0436 .027719 .019577 .0072966 .0102275 ROA Pemerintah

Swasta 27 30 .0187 .0113 .0515 .0470 .030730 .024540 .0090738 .0095624 LDR Pemerintah

Penjelasan mengenai data deskriptif diatas adalah sebagai berikut:

1. Secara keseluruhan, rasio CAR yang dapat dilihat pada Tabel 4.1 dengan nilai minimum CAR yang dihasilkan oleh kelompok bank pemerintah yaitu Bank DKI sebesar 8.34% pada tahun 2010, dan nilai maximum juga dihasilkan oleh kelompok bank pemerintah yaitu Bank Pembangunan Daerah Riau Kepri sebesar 26.67% pada tahun 2010. Berdasarkan tabel diatas, rasio CAR dengan rata-rata (mean) sebesar 15.9596% untuk bank pemerintah, ini lebih besar dibandingkan rata-rata (mean) rasio CAR bank swasta yang hanya 15.4933%. Hal ini menunjukkan bahwa selama periode penelitian, yaitu tahun 2010-2012 kemampuan bank pemerintah lebih baik dibandingkan bank swasta dalam menutup resiko kerugian atas penyaluran kredit dengan menggunakan modal sendiri, karena semakin tinggi nilai CAR suatu bank semakin bagus kualitas bank tersebut.

2. Berdasarkan Tabel 4.1, rasio NPL gross menunjukkan bahwa nilai

3. Rasio ROA yang dapat dilihat pada Tabel 4.1 menunjukkan bahwa nilai

minimum ROA dihasilkan oleh kelompok bank swasta yaitu Bank International Indonesia Tbk sebesar 1.13% pada tahun 2011, dan nilai

maximum dihasilkan oleh kelompok bank pemerintah yaitu Bank Republik Indonesia Tbk sebesar 5.15% pada tahun 2012. Berdasarkan tabel diatas, rasio ROA dengan rata-rata (mean) sebesar 3.0730% untuk bank pemerintah, lebih besar dibandingkan rata-rata (mean) bank swasta sebesar 2.4540%. Hal ini menunjukkan bahwa bank pemerintah memiliki kemampuan yang lebih baik dalam mengoptimalkan total aset yang dimilikinya untuk memperoleh laba dibandingkan dengan bank swasta. 4. Untuk rasio LDR pada Tabel 4.1 menunjukkan bahwa nilai minimum LDR

yang dihasilkan oleh kelompok bank swasta yaitu Bank Mega Tbk sebesar 52.39% pada tahun 2012, dan nilai maximum yang dihasilkan oleh kelompok bank pemerintah yaitu Bank Tabungan Negara Tbk sebesar 108.42% pada tahun 2010. Rata-rata (mean) rasio LDR bank pemerintah sebesar 80.5115% dan rata-rata (mean) bank swasta sebesar 82.1537%. Artinya bahwa bank pemerintah lebih baik dari bank swasta dalam memenuhi kewajiban jangka pendeknya, karena semakin tinggi rasio LDR berarti semakin rendah kemampuan likuiditas suatu bank.

4.2 Pengujian Normalitas Data

Kolmogorov Smirnov dengan kriteria hasil pengujian jika asymp.sig lebih besar dari tingkat signifikansi penelitian 5%, maka data dinyatakanterdistribusi normal, tetapi jika asymp.sig lebih kecil dari 5% maka dapat dinyatakan data tidak terdistribusi secara normal.

Tabel 4.2

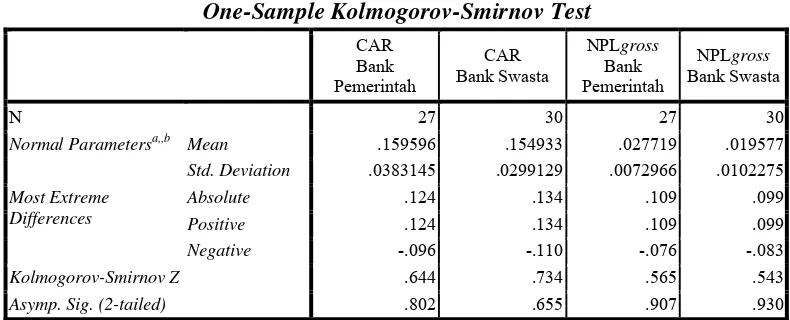

Hasil Uji Normalitas CAR dan NPL gross Bank Pemerintah dan Bank Swasta

One-Sample Kolmogorov-Smirnov Test CAR Bank Pemerintah CAR Bank Swasta NPLgross Bank Pemerintah NPLgross Bank Swasta

N 27 30 27 30

Normal Parametersa,,b Mean .159596 .154933 .027719 .019577 Std. Deviation .0383145 .0299129 .0072966 .0102275 Most Extreme

Differences

Absolute .124 .134 .109 .099 Positive .124 .134 .109 .099 Negative -.096 -.110 -.076 -.083 Kolmogorov-Smirnov Z .644 .734 .565 .543 Asymp. Sig. (2-tailed) .802 .655 .907 .930 a. Test distribution is Normal.

[image:59.612.122.517.282.442.2]b. Calculated from data. Sumber : Output SPSS

Tabel 4.3

Hasil Uji Normalitas ROA dan LDR Bank Pemerintah dan Bank Swasta One-Sample Kolmogorov-Smirnov Test

ROA Bank Pemerintah ROA Bank Swasta LDR Bank Pemerintah LDR Bank Swasta

N 27 30 27 30

Normal Parametersa,,b Mean .030730 .024540 .805115 .821537 Std. Deviation .0090738 .0095624 .1254767 .1327765 Most Extreme

Differences

Absolute .130 .175 .217 .195

Positive .130 .175 .217 .099

Negative -.096 -.092 -.128 -.195 Kolmogorov-Smirnov Z .675 .959 1.126 1.068 Asymp. Sig. (2-tailed) .753 .317 .158 .204 a. Test distribution is Normal.

b. Calculated from data.

Dari tabel diatas dapat dilihat Asym. Sig. (2-tailed) CAR, NPL gross, ROA, dan LDR bank pemerintah dan