BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Menurut tingkat eksplanasinya, yaitu penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antara satu variabel dengan variabel yang lain, penelitian dapat dikelompokkan menjadi penelitian deskriptif, komparatif, dan asosiatif (Sugiyono:2004). Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian komparatif yang berguna untuk membandingkan kinerja keuangan bank pemerintah dan bank swasta.

3.2 Populasi dan Sampel

Populasi adalah sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu (Erlina, 2008 : 75). Populasi dalam penelitian ini adalah bank pemerintah dan bank swasta yang tercatat di Bursa Efek indonesia (BEI) selama periode 2010-2012.

Sebagian elemen populasi dapat dijadikan objek penelitian, yang biasa disebut sampel. Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik sampel. Metode pengambilan sampel dalam penelitian ini adalah non probability sampling, yaitu metode pengambilan sample dimana tidak setiap elemen populasi mempunyai kemungkinan atau peluang untuk terpilih sebagai sample penelitian. Metode non probability sampling yang digunakan dalam penelitian ini adalah purposive sampling, dimana pengambilan

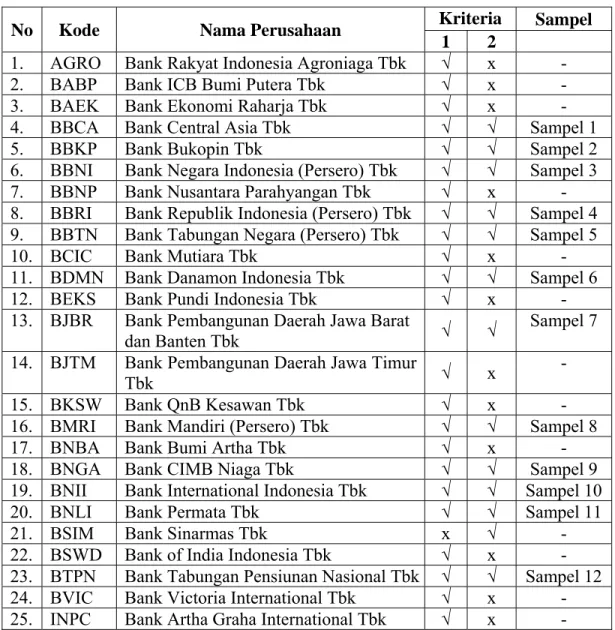

sample berdasarkan suatu kriteria tertentu. Adapun kriteria-kriteria yang digunakan dalam pengambilan sample ini adalah sebagai berikut :

1. Bank pemerintah dan bank swasta yang terdaftar di Bursa Efek Indonesia selama tahun 2010, 2011, dan 2012.

2. Bank pemerintah dan bank swasta yang memiliki total aset per 31 Desember 2012 dengan total aset diatas Rp10 triliun.

Tabel 3.1. Daftar Populasi

No Kode Nama Perusahaan Kriteria Sampel

1 2

1. AGRO Bank Rakyat Indonesia Agroniaga Tbk √ x -

2. BABP Bank ICB Bumi Putera Tbk √ x -

3. BAEK Bank Ekonomi Raharja Tbk √ x -

4. BBCA Bank Central Asia Tbk √ √ Sampel 1

5. BBKP Bank Bukopin Tbk √ √ Sampel 2

6. BBNI Bank Negara Indonesia (Persero) Tbk √ √ Sampel 3 7. BBNP Bank Nusantara Parahyangan Tbk √ x - 8. BBRI Bank Republik Indonesia (Persero) Tbk √ √ Sampel 4 9. BBTN Bank Tabungan Negara (Persero) Tbk √ √ Sampel 5

10. BCIC Bank Mutiara Tbk √ x -

11. BDMN Bank Danamon Indonesia Tbk √ √ Sampel 6

12. BEKS Bank Pundi Indonesia Tbk √ x -

13. BJBR Bank Pembangunan Daerah Jawa Barat

dan Banten Tbk √ √

Sampel 7 14. BJTM Bank Pembangunan Daerah Jawa Timur

Tbk √ x

-

15. BKSW Bank QnB Kesawan Tbk √ x -

16. BMRI Bank Mandiri (Persero) Tbk √ √ Sampel 8

17. BNBA Bank Bumi Artha Tbk √ x -

18. BNGA Bank CIMB Niaga Tbk √ √ Sampel 9

19. BNII Bank International Indonesia Tbk √ √ Sampel 10

20. BNLI Bank Permata Tbk √ √ Sampel 11

21. BSIM Bank Sinarmas Tbk x √ -

22. BSWD Bank of India Indonesia Tbk √ x - 23. BTPN Bank Tabungan Pensiunan Nasional Tbk √ √ Sampel 12 24. BVIC Bank Victoria International Tbk √ x - 25. INPC Bank Artha Graha International Tbk √ x -

26. MAYA Bank Mayapada International Tbk √ √ -

27. MEGA Bank Mega Tbk √ √ Sampel 13

28. NISP Bank OCBC NISP Tbk √ √ Sampel 14

29. PNBN Bank Pan Indonesia Tbk √ √ Sampel 15 30. SDRA Bank Himpunan Saudara 1906 Tbk √ x -

31. BBMD PT Bank Mestika Tbk X x -

32. BMAS PT Bank Maspion Indonesia Tbk X x - 33. NOBU PT Bank Nationalnobu Tbk X x -

34. NAGA PT Bank Mitraniaga Tbk X x -

35. BBRK Bank Pembangunan Daerah Riau Kepri √ √ Sampel 16

36. BDKI Bank DKI √ √ Sampel 17

37. BMLK Bank Pembangunan Daerah Maluku √ x - 38. BNTT Bank Pembanngunan Daerah Nusa

Tenggara Timur √ x -

39. BSBR Bank Nagari (BPD Sumatera Barat) √ √ Sampel 18

40. BSLT Bank Sulut x -

41. BSMT Bank Pembangunan Daerah Sumatera

Utara √ √ Sampel 19

42. BSSB Bank Sulselbar √ x -

Sumber: BEI (diolah penulis)

Berdasarkan kriteria yang telah ditetapkan diatas, maka jumlah sampel yang dapat memenuhi kriteria tersebut adalah sebanyak 19 sampel, yang terdiri dari 9 bank pemerintah baik persero maupun daerah dan 10 bank swasta baik devisa maupun non devisa. Bank-bank yang menjadi sampel dapat dilihat dalam tabel dibawah ini :

Tabel 3.2 Daftar Sampel

No. Kode Nama Perusahaan Status

1. BBCA Bank Central Asia Tbk Bank Swasta

2. BBKP Bank Bukopin Tbk Bank Swasta

3. BBNI Bank Negara Indonesia (Persero) Tbk Bank Pemerintah 4. BBRI Bank Republik Indonesia (Persero) Tbk Bank Pemerintah 5. BBTN Bank Tabungan Negara (Persero) Tbk Bank Pemerintah 6. BDMN Bank Danamon Indonesia Tbk Bank Swasta 7. BJBR Bank Pembangunan Daerah Jawa Barat dan Banten Tbk Bank Pemerintah 8. BMRI Bank Mandiri (Persero) Tbk Bank Pemerintah

9. BNGA Bank CIMB Niaga Tbk Bank Swasta 10. BNII Bank International Indonesia Tbk Bank Swasta

11. BNLI Bank Permata Tbk Bank Swasta

12. BTPN Bank Tabungan Pensiunan Nasional Tbk Bank Swasta

13. MEGA Bank Mega Tbk Bank Swasta

14. NISP Bank OCBC NISP Tbk Bank Swasta

15. PNBN Bank Pan Indonesia Tbk Bank Swasta 16. BBRK Bank Pembangunan Daerah Riau Kepri Bank Pemerintah

17. BDKI Bank DKI Bank Pemerintah

18. BSBR Bank Nagari (BPD Sumatera Barat) Bank Pemerintah 19. BSMT Bank Pembangunan Daerah Sumatera

Utara Bank Pemerintah

Sumber : hasil pengolahan tabel 3.1

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data ( Erlina, 2008 : 24). Data tersebut berupa laporan keuangan bank pemerintah dan bank swasta yang bersumber dari situs www.idx.co.id. Data dalam penelitian ini merupakan gabungan data antarperusahaan perbankan ( cross section ) pemerintah dan swasta dan data antar waktu ( time series ) selama periode 2010-2012. Data gabungan ini biasa disebut pooling data atau data panel.

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data dokumentasi yaitu mengumpulkan, mengklasifikasi dan menganalisa data yang berhubungan dengan masalah yang akan diteliti. Pengumpulan data dilakukan dengan 2 tahap, pertama dengan melakukan studi pustaka yaitu dengan mengumpulkan

informasi-informasi dari buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian. Kedua, mengumpulkan data sekunder melalui fasilitas internet dengan mengakses situs-situs resmi yang berisi laporan keuangan bank pemerintah dan bank swasta selama tahun 2010-2012 yang telah diaudit oleh akuntan publik dengan cara mengunduh dari situs Bursa Efek Indonesia dan data sekunder lainnya dari situs Bank Indonesia.

3.5 Definisi Operasional Variabel

Berdasarkan perumusan masalah yang telah dikemukan sebelumnya, diketahui bahwa variabel penelitian ini adalah tentang kinerja keuangan bank pemerintah dan bank swasta yang tercatat di Bursa Efek Indonesia. Indikator yang digunakan untuk mengukur kinerja keuangan bank tersebut adalah sebagai berikut :

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio yang mengukur kecukupan modal bank dalam mengcover asset-asset yang memiliki resiko (ATMR). CAR menjadi pedoman bank dalam melakukan ekspansi di bidang perkreditan. Rasio CAR oleh Bank Indonesia disebut dengan Kewajiban Penyediaan Modal Minimum (KPMM). KPMM adalah perbandingan antara Modal dengan Aktiva Tertimbang Menurut Resiko (ATMR). Penjelasan mengenai perhitungan Modal dan Aset Tertimbang Menurut Resiko (ATMR) ini berpedoman pada ketentuan Bank Indonesia antara lain Peraturan Bank Indonesia Nomor 14/18/PBI/2012 perihal Kewajiban Penyediaan Modal Minimum Bank. Rasio CAR ini memiliki

benchmark minimal 8%, artinya setiap Rp. 100 jumlah ATMR maka dicover oleh modal Rp. 8.

Formula Capital Adequacy Ratio (CAR) ini berpedoman pada Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia. Perhitungan rasio CAR ini adalah sebagai berikut :

Modal CAR =

Aset Tertimbang Menurut Resiko (ATMR)

Perhitungan Modal dan Aset Modal Tertimbang Menurut Resiko (ATMR) dilakukan berdasarkan ketentuan Bank Indonesia antara lain Peraturan Bank Indonesia Nomor 14/18/PBI/2012 tanggal 28 November 2012 perihal Kewajiban Penyediaan Modal Minimum Bank.

2. Non Performing Loan gross (NPL gross)

Non Performing Loan gross (NPL gross) adalah NPL yang membandingkan jumlah kredit yang berstatus kurang lancar, diragukan, dan macet yang disatukan, dengan total kredit yang disalurkan. Semakin besar NPL gross ini, maka semakin jelek citra bank tersebut, karena hal itu menunjukkan bahwa bank tidak bisa menyeleksi calon peminjam dengan baik. Rasio ini sangat baik bila berada dibawah benchmark 5% (angka tertinggi), artinya setiap Rp. 100 kredit/pembiayaan yang diberikan maka sebesar Rp. 5 digolongkan kedalam kualitas kurang lancar, diragukan, dan macet.

Formula Non Performing Loan gross (NPL gross) ini berpedoman pada Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia. Perhitungan Rasio NPLgross ini adalah sebagai berikut :

Kredit Bermasalah

NPL gross =

Total Kredit 3. Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio yang menggambarkan kemampuan manajemen dalam menghasilkan keuntungan secara keseluruhan melalui pengelolaan aktiva. Rasio ROA ini sangat baik berada pada angka diatas benchmark 1,25% (angka terendah), artinya setiap Rp. 100 jumlah aktiva mampu menghasilkan laba sebelum pajak diatas Rp. 1,25. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Formula Return On Asset (ROA) ini berpedoman pada Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia. Perhitungan rasio ROA ini adalah sebagai berikut :

Laba Sebelum Pajak ROA =

Rata-Rata Total Aset

4. Loan to Deposit Ratio

Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban keuangan yang jatuh tempo dalam jangka pendek. LDR merupakan perbandingan antara total kredit dengan dana pihak ketiga. Kredit disini adalah kredit sebagaimana diatur dalam Peraturan Bank Indonesia No. 14/15/PBI/2012 tanggal 24 Oktober 2012 tentang Penilaian Kualitas Bank Umum.

Total kredit yang dimaksud adalah kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Dana pihak ketiga yang dimaksud yaitu antara lain giro, tabungan dan deposito (tidak termasuk antarbank). Rasio LDR ini sangat baik berada pada angka benchmark > 78% < 100% , artinya setiap Rp. 100 dana pihak ketiga yang berhasil dihimpun, maka jumlah kredit yang disarankan untuk disalurkan adalah diatas Rp. 78 sampai dengan maksimal Rp. 100. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas suatu bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Formula Loan to Deposit Ratio (LDR) ini berpedoman pada Lampiran 14 Surat Edaran Bank Indonesia No. 13/30/DPNP tanggal 16 Desember 2011 perihal Perubahan Ketiga Atas Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember perihal Laporan Keuangan Publikasi Triwulan dan Bulanan Bank

Umum serta Laporan Tertentu yang Disampaikan kepada Bank Indonesia. Perhitungan rasio LDR ini adalah sebagai berikut :

Kredit LDR =

Dana Pihak Ketiga

3.6 Teknik Analisis Data

Penelitian ini merupakan penelitian komparatif (perbandingan) yang datanya terdiri dari dua populasi, yaitu bank pemerintah dan bank swasta. Data dalam penelitian ini diolah dengan menggunakan software statistic SPSS dengan metode statsistik yang digunakan sebagai berikut :

3.6.1 Statistik deskriptif

Statistik deskriptif yang digunakan untuk menganalisis data adalah dengan cara mendiskripisikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. 3.6.2 Uji normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal digunakan statistik parametrik dan jika data tidak normal digunakan statistik non-parametrik atau lakukan treatment agar data normal (Erlina, 2008 : 102 ). Jika data parametrik akan digunakan uji t (test) pada data normal, sedangkan jika data non-parametik akan digunakan uji wilcoxon.

Uji normalitas yang digunakan dalam penelitian ini adalah uji normalitas dengan Kolmogorov Smirnov. Konsep dasar dari uji normalitas Kolmogorov Smirnov adalah dengan membandingkan distribusi data (yang akan diuji

normalitasnya) dengan distribusi normal baku. Distribusi normal baku adalah data yang telah ditransformasikan ke dalam bentuk Z-Score dan diasumsikan normal. Jadi sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data baku.

a. Diuji normalitasnya dengan data normal baku. Nilai signifikan ditentukan sebesar 0,05, apabila p > 0,05 maka distribusi data normal. b. Nilai signifikan ditentukan sebesar 0,05, apabila p < 0,05 maka

distribusi data tidak normal. 3.6.3 Uji hipotesis

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test). Independent sampel t-test dilakukan untuk menguji signifikansi beda rata-rata 2 kelompok. Independen disini dalam arti keduanya tidak saling berhubungan dan tidak saling terkait yang berasal dari dua populasi yang berbeda. Uji ini dilakukan dengan membandingkan rata-rata (mean) dua variabel bebas tersebut apakah sama atau berbeda, gunanya adalah untuk menguji kemampuan generalisasi (signifikansi hasil penelitian yang berupa perbandingan dari dua rata-rata sampel variabel bebas tersebut).

Dalam melakukan uji beda t-test yang membandingkan kinerja keuangan bank pemerintah dan bank swasta, terlebih dahulu harus dibuat hipotesis statistik sebagai berikut :

H0, 1 = 2 : artinya tidak terdapat perbedaan yang signifikan antara bank pemerintah dengan bank swasta yang diukur dari Loan to Deposit

ratio (LDR), Non Performing Loan gross (NPL gross), Return On Assets (ROA), Capital Adequacy ratio (CAR).

H1, 1 2 : artinya terdapat perbedaan yang signifikan antara bank pemerintah dengan bank swasta yang diukur dari Loan to Deposit ratio (LDR), Non Performing Loan gross (NPL gross), Return On Assets (ROA), Capital Adequacy ratio (CAR).

Keterangan :

1 = rata-rata LDR, NPL gross, ROA, CAR bank pemerintah 2 = rata-rata LDR, NPL gross, ROA, CAR bank swasta Tingkat signifikan yang digunakan adalah 5%.

Kriteria yang digunakan untuk menerima atau menolak hipotesis statistik tersebut diatas adalah :

a. H0 diterima jika –ttabel< thitung< ttabel, pada α = 5% dan nilai probabilitas >level of significant sebesar 0,05.

Artinya tidak terdapat perbedaan yang signifikan antara capital adequacy ratio, non performing loan gross, return on asset, dan loan to deposit ratio antara bank pemerintah dan bank swasta.

b. H0 ditolak apabila –ttabel > thitung > ttabel, pada α = 5% dan nilai probabilitas <level of significant sebesar 0,05.

Artinya terdapat perbedaan yang signifikan antara antara capital adequacy ratio, non performing loan gross, return on asset, dan loan to deposit ratio antara bank pemerintah dan bank swasta.

BAB 1V

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

Pengujian data yang akan dilakukan dalam penelitian ini adalah melalui metode statistik Independent sample T-test dengan bantuan program SPSS. Data-data ini diperoleh dari Bursa Efek Indonesia yang diunduh melalui www.idx.co.id. berdasarkan cross section data sebanyak 19 dan time series data selama 3 tahun pengamatan, maka diperoleh sampel sebanyak 57 perusahaan perbankan. Variabel-variabel yang digunakan dalam penelitian ini adalah CAR (Capital Adequacy Ratio), NPL gross (Non Performing Loan gross), ROA (Return On Assets), dan LDR (Loan to Deposit Ratio). Untuk lebih jelasnya dapat dilihat pada deskripsi statistik mengenai data penelitian dibawah ini:

Tabel 4.1

Hasil Perhitungan Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation CAR Pemerintah Swasta 27 30 .0834.1182 .2667.2340 .159596 .154933 .0383145.0299129 NPLgross Pemerintah Swasta 2730 .0121.0040 .0430.0436 .027719 .019577 .0072966.0102275 ROA Pemerintah Swasta 27 30 .0187.0113 .0515.0470 .030730 .024540 .0090738.0095624 LDR Pemerintah Swasta 2730 .6574.5239 1.08421.0060 .805115 .821537 .1254767.1327765 Sumber : Output SPSS (diolah penulis)

Penjelasan mengenai data deskriptif diatas adalah sebagai berikut:

1. Secara keseluruhan, rasio CAR yang dapat dilihat pada Tabel 4.1 dengan nilai minimum CAR yang dihasilkan oleh kelompok bank pemerintah yaitu Bank DKI sebesar 8.34% pada tahun 2010, dan nilai maximum juga dihasilkan oleh kelompok bank pemerintah yaitu Bank Pembangunan Daerah Riau Kepri sebesar 26.67% pada tahun 2010. Berdasarkan tabel diatas, rasio CAR dengan rata-rata (mean) sebesar 15.9596% untuk bank pemerintah, ini lebih besar dibandingkan rata-rata (mean) rasio CAR bank swasta yang hanya 15.4933%. Hal ini menunjukkan bahwa selama periode penelitian, yaitu tahun 2010-2012 kemampuan bank pemerintah lebih baik dibandingkan bank swasta dalam menutup resiko kerugian atas penyaluran kredit dengan menggunakan modal sendiri, karena semakin tinggi nilai CAR suatu bank semakin bagus kualitas bank tersebut.

2. Berdasarkan Tabel 4.1, rasio NPL gross menunjukkan bahwa nilai minimum NPL gross dihasilkan oleh kelompok bank swasta yaitu Bank Central Asia Tbk sebesar 0.4% pada tahun 2012, dan nilai maximum yang dihasilkan oleh kelompok bank swasta juga yaitu Bank Pan Indonesia Tbk sebesar 4.36% pada tahun 2010. Dapat dilihat bahwa NPL gross bank pemerintah mempunyai rata-rata (mean) sebesar 2.7719% lebih tinggi dibandingkan rata-rata (mean) NPL gross bank swasta sebesar 1.9577%. Artinya bank pemerintah tidak lebih baik dari bank swasta dalam menyalurkan kreditnya.

3. Rasio ROA yang dapat dilihat pada Tabel 4.1 menunjukkan bahwa nilai minimum ROA dihasilkan oleh kelompok bank swasta yaitu Bank International Indonesia Tbk sebesar 1.13% pada tahun 2011, dan nilai maximum dihasilkan oleh kelompok bank pemerintah yaitu Bank Republik Indonesia Tbk sebesar 5.15% pada tahun 2012. Berdasarkan tabel diatas, rasio ROA dengan rata-rata (mean) sebesar 3.0730% untuk bank pemerintah, lebih besar dibandingkan rata-rata (mean) bank swasta sebesar 2.4540%. Hal ini menunjukkan bahwa bank pemerintah memiliki kemampuan yang lebih baik dalam mengoptimalkan total aset yang dimilikinya untuk memperoleh laba dibandingkan dengan bank swasta. 4. Untuk rasio LDR pada Tabel 4.1 menunjukkan bahwa nilai minimum LDR

yang dihasilkan oleh kelompok bank swasta yaitu Bank Mega Tbk sebesar 52.39% pada tahun 2012, dan nilai maximum yang dihasilkan oleh kelompok bank pemerintah yaitu Bank Tabungan Negara Tbk sebesar 108.42% pada tahun 2010. Rata-rata (mean) rasio LDR bank pemerintah sebesar 80.5115% dan rata-rata (mean) bank swasta sebesar 82.1537%. Artinya bahwa bank pemerintah lebih baik dari bank swasta dalam memenuhi kewajiban jangka pendeknya, karena semakin tinggi rasio LDR berarti semakin rendah kemampuan likuiditas suatu bank.

4.2 Pengujian Normalitas Data

Berikut disajikan uji normalitas data untuk CAR, NPL gross, ROA, dan LDR bank pemerintah dan bank swasta dengan uji normalitas one-sample

Kolmogorov Smirnov dengan kriteria hasil pengujian jika asymp.sig lebih besar dari tingkat signifikansi penelitian 5%, maka data dinyatakan terdistribusi normal, tetapi jika asymp.sig lebih kecil dari 5% maka dapat dinyatakan data tidak terdistribusi secara normal.

Tabel 4.2

Hasil Uji Normalitas CAR dan NPL gross Bank Pemerintah dan Bank Swasta

One-Sample Kolmogorov-Smirnov Test

CAR Bank Pemerintah CAR Bank Swasta NPLgross Bank Pemerintah NPLgross Bank Swasta N 27 30 27 30

Normal Parametersa,,b Mean .159596 .154933 .027719 .019577

Std. Deviation .0383145 .0299129 .0072966 .0102275 Most Extreme Differences Absolute .124 .134 .109 .099 Positive .124 .134 .109 .099 Negative -.096 -.110 -.076 -.083 Kolmogorov-Smirnov Z .644 .734 .565 .543

Asymp. Sig. (2-tailed) .802 .655 .907 .930

a. Test distribution is Normal. b. Calculated from data. Sumber : Output SPSS

Tabel 4.3

Hasil Uji Normalitas ROA dan LDR Bank Pemerintah dan Bank Swasta

One-Sample Kolmogorov-Smirnov Test

ROA Bank Pemerintah ROA Bank Swasta LDR Bank Pemerintah LDR Bank Swasta N 27 30 27 30

Normal Parametersa,,b Mean .030730 .024540 .805115 .821537

Std. Deviation .0090738 .0095624 .1254767 .1327765 Most Extreme Differences Absolute .130 .175 .217 .195 Positive .130 .175 .217 .099 Negative -.096 -.092 -.128 -.195 Kolmogorov-Smirnov Z .675 .959 1.126 1.068

Asymp. Sig. (2-tailed) .753 .317 .158 .204

a. Test distribution is Normal. b. Calculated from data.

Dari tabel diatas dapat dilihat Asym. Sig. (2-tailed) CAR, NPL gross, ROA, dan LDR bank pemerintah dan bank swasta lebih besar dari 0.05 sehingga dapat disimpulkan bahwa data CAR, NPL gross, ROA, dan LDR masing-masing bank berdistribusi normal. Hasil ini mengindikasikan bahwa dalam pengujian perbedaan rata-rata CAR, NPL gross, ROA, dan LDR bank pemerintah dan bank swasta menggunakan independent sample t-test.

4.3 Pengujian Hipotesis

Setelah melakukan uji normalitas yang menyatakan bahwa data-data yang digunakan adalah normal, maka tahapan berikutnya adalah melakukan perhitungan uji hipotesis dengan analisis Independent sample t-test. Uji ini dilakukan dengan membandingkan rata-rata (mean) dua variabel bebas tersebut apakah sama atau berbeda. Uji beda dua rata-rata ini bertujuan untuk melihat generalisasi (signifikansi hasil penelitian dari rata-rata dua variabel bebas tersebut). Hipotesis yang diajukan adalah sebagai berikut:

H0, 1 = 2 : artinya tidak terdapat perbedaan yang signifikan antara bank pemerintah dengan bank swasta yang diukur dari Loan to Deposit ratio (LDR), Non Performing Loan gross (NPL gross), Return On Assets (ROA), Capital Adequacy ratio (CAR).

H1, 1 2 : artinya terdapat perbedaan yang signifikan antara bank pemerintah dengan bank swasta yang diukur dari Loan to Deposit ratio (LDR), Non Performing Loan gross (NPL gross), Return On Assets (ROA), Capital Adequacy ratio (CAR).

Keterangan :

1 = rata-rata LDR, NPL gross, ROA, CAR bank pemerintah 2 = rata-rata LDR, NPL gross, ROA, CAR bank swasta Tingkat signifikan yang digunakan adalah 5%.

Kriteria yang digunakan untuk menerima atau menolak hipotesis statistik tersebut diatas adalah :

a. H0 diterima jika –ttabel< thitung< ttabel, pada α = 5% dan nilai probabilitas >level of significant sebesar 0,05.

Artinya tidak terdapat perbedaan yang signifikan antara capital adequacy ratio, non performing loan gross, return on asset, dan loan to deposit ratio antara bank pemerintah dan bank swasta.

b. H0 ditolak apabila –ttabel > thitung > ttabel, pada α = 5% dan nilai probabilitas <level of significant sebesar 0,05.

Artinya terdapat perbedaan yang signifikan antara antara capital adequacy ratio, non performing loan gross, return on asset, dan loan to deposit ratio antara bank pemerintah dan bank swasta.

Uji beda dua rata-rata (Independent sample T-test) yang merupakan hipotesisnya adalah seperti terlihat pada tabel berikut ini :

Tabel 4.4

Hasil Uji Independent Sample T-test CAR, NPL gross, ROA, dan LDR Bank Pemerintah dan Bank Swasta

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

95% Confidence Interval of the Difference F Sig. t Df Sig. (2-tailed) Mean Difference Std. Error

Difference Lower Upper

CAR Equal variances assumed .751 .390 .515 55 .609 .0046630 .0090573 -.0134883 .0228142 Equal variances not assumed .508 49.102 .614 .0046630 .0091759 -.0137756 .0231016 NPLgross Equal variances assumed 5.072 .028 3.425 55 .001 .0081419 .0023775 .0033773 .0129064 Equal variances not assumed 3.485 52.388 .001 .0081419 .0023364 .0034544 .0128293 ROA Equal variances assumed .275 .602 2.500 55 .015 .0061896 .0024762 .0012272 .0111521 Equal variances not assumed 2.507 54.835 .015 .0061896 .0024693 .0012407 .0111385 LDR Equal variances assumed .028 .868 -.478 55 .634 -.0164219 .0343204 -.0852014 .0523577 Equal variances not assumed -.480 54.859 .633 -.0164219 .0342167 -.0849975 .0521538 Sumber : Output SPSS

4.3.1 Pengujian hipotesis rasio CAR

Dalam pengujian hipotesis terhadap variabel CAR diatas, terdapat dua tahapan analisis yang dilakukan, yang pertama menguji asumsi dengan menggunakan uji homogenitas atau disebut dengan istilah F-Test. Uji ini dilakukan untuk menguji persamaan varians populasi kedua sampel tersebut sama

(equal variances assumed) ataukah berbeda (equal variances not assumed) dengan melihat nilai signifikansi pada levene’s Test for quality of variances. Tabel 4.4 menunjukkan bahwa Fhitung untuk variabel CAR adalah 0.751 dan probabilitas adalah 0.390, sedangkan Ftabel dalam penelitian ini adalah 2.78. Oleh karena Fhitung < Ftabel dan probabilitas > level of significant (0.751 < 2.78 dan 0.390 > 0.05), maka sesuai dengan kriteria yang telah dibuat, digunakan asumsi varians populasi kedua sampel tersebut sama (equal variances assumed).

Disebabkan tidak terdapatnya perbedaan yang nyata dari kedua varians membuat penggunaan varians untuk membandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar varians kedua populasi adalah sama (Equal variances assumed).

Tabel 4.4 diatas menunjukkan bahwa thitung untuk CAR dengan Equal variances assumed adalah 0.515 dan probabilitas 0.609. ttabel dalam penelitian ini adalah 2.006. Oleh karena nilai thitung < ttabel (0.515 < 2.00) dan probabilitas > level of significant (0.609 > 0.05) maka H0 diterima, atau secara statistik tidak dapat dibuktikan bahwa kedua rata-rata (mean) CAR bank pemerintah dengan bank swasta berbeda. Artinya tidak ada perbedaan yang signifikan bahwa bank pemerintah memiliki CAR yang lebih besar dibandingkan dengan bank swasta. 4.3.2 Pengujian hipotesis rasio NPL gross

Berdasarkan uji homogenitas, variabel NPL gross antara kedua populasi memiliki varians yang berbeda . Ini dapat dilihat dalam tabel diatas bahwa Fhitungnya adalah 5.072 dengan probabilitas 0.028. oleh karena Fhitung > Ftabel dan

probabilitas < level of significant (5.072 > 2.78 dan 0.028 < 0.05), maka variabel NPL gross untuk kedua populasi dikatakan memiliki varians yang berbeda.

Perbedaan yang nyata dari kedua varians membuat penggunaan varians untuk membandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar varians kedua populasi adalah berbeda (equal not variances assumed).

Tabel 4.4 diatas menunjukkan bahwa thitung untuk variabel NPL gross dengan Equal not variances assumed adalah 3.485 dan probabilitas 0.001. Oleh karena nilai thitung > ttabel dan probabilitas > level of significant (3.485 > 2.00 dan 0.001 < 0.05) maka H0 ditolak, atau secara statistik dapat dibuktikan bahwa kedua rata-rata (mean) NPL gross bank pemerintah dengan bank swasta berbeda. Artinya terdapat perbedaan yang signifikan kinerja keuangan antara bank pemerintah dengan bank swasta dari segi rasio kualitas aktiva yang diwakilkan oleh variabel NPL gross.

4.3.3 Pengujian hipotesis rasio ROA

Uji homogenitas terhadap variabel ROA antara kedua populasi memiliki varians yang sama, karena Fhitung < Ftabel dan probabilitas > level of significant (0.275 < 2.78 dan 0.602 > 0.05).

Tidak terdapatnya perbedaan yang nyata dari kedua varians membuat penggunaan varians untuk membandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar varians kedua populasi adalah sama (Equal variances assumed).

Tabel 4.4 menunjukkan bahwa thitung untuk ROA dengan Equal variance assumed adalah 2.500 dengan probabilitas 0.015. Oleh karena nilai thitung > ttabel dan (2.500 > 2.00) dan probabilitas < level of significant (0.015 < 0.05) maka H0 ditolak, atau secara statistik dapat dibuktikan bahwa kedua rata-rata (mean) ROA bank pemerintah dengan bank swasta berbeda. Artinya terdapat perbedaan yang signifikan antara kinerja keuangan bank pemerintah dengan bank swasta jika dilihat melalui rasio rentabilitas/profitabilitas yang diwakilkan oleh variabel ROA. 4.3.4 Pengujian hipotesis rasio LDR

Berdasarkan uji homogenitas terhadap variabel LDR antara kedua populasi memiliki varians yang sama, karena Fhitung < Ftabel dan probabilitas > level of significant (0.028 < 2.78 dan 0.868 > 0.05).

Karena tidak terdapat perbedaan yang nyata dari kedua varians membuat penggunaan varians untuk membandingkan rata-rata populasi atau test untuk Equality of Means menggunakan t-test dengan dasar varians kedua populasi adalah sama (Equal variances assumed).

Tabel 4.4 menunjukkan bahwa thitung untuk LDR dengan Equal variance assumed adalah -0.478 dengan probabilitas 0.634. Oleh karena nilai thitung < ttabel dan (-0.478 < -2.00) dan probabilitas > level of significant (0.634 > 0.05) maka H0 diterima, atau secara statistik tidak dapat dibuktikan bahwa kedua rata-rata (mean) LDR bank pemerintah dengan bank swasta berbeda. Artinya tidak terdapat perbedaan yang signifikan antara kinerja keuangan bank pemerintah dengan bank swasta jika dilihat melalui rasio likuiditas yang diwakilkan oleh variabel LDR.

4.4 Analisis dan Pembahasan Hasil Pengujian

Berdasarkan hasil pengujian yang dilakukan terhadap bank pemerintah dengan bank swasta dalam penelitian ini menunjukkan bahwa varibel Non Performing Loan gross (NPL gross) yang merupakan perwakilan dari rasio kualitas aktiva terbukti secara statistik mempunyai perbedaan yang signifikan antara kinerja keuangan bank pemerintah dan bank swasta, dalam menyalurkan kredit kepada para debitur. Ini menunjukkan bahwa bank pemerintah kurang baik dalam menangani kredit daripada bank swasta, sehingga bank pemerintah banyak mengalami kredit bermasalah. Kredit merupakan hal yang penting dalam mengukur kinerja perusahaan karena NPL gross yang rendah adalah indikator suksesnya bank dalam mengelola bisnisnya. Kinerja NPL gross yang baik pada bank swasta ini dapat meningkatkan kepercayaan masyarakat kepada bank swasta, selain itu pemegang saham atau pemilik dapat mempercayai manajemen yang mereka pilih untuk menjalankan pengelolaan operasional perusahaan tersebut. Penelitian-penelitian yang dilakukan para peneliti terdahulu tidak dapat dibandingkan dengan penelitian ini karena pada penelitian tersebut tidak meneliti hasil NPL gross.

Selain NPL gross yang menunjukkan perbedaan dalam penelitian ini, rasio rentabilitas/profitabilitas yang diukur melalui Return On Assets (ROA) juga menunjukkan perbedaan yang signifikan kinerja keuangannya dalam menghasilkan laba dengan mengoptimalkan aset yang dimiliki. Rasio ROA dengan rata-rata (mean) sebesar 3.0730% untuk bank pemerintah, lebih besar dibandingkan rata-rata (mean) bank swasta sebesar 2.4540%. Hal ini

menunjukkan bahwa kinerja bank pemerintah lebih baik dalam mengelola asetnya dibandingkan bank swasta. Tingginya ROA bank pemerintah dipengaruhi oleh besarnya laba yang dihasilkan. Laba merupakan faktor penting dalam mengukur kinerja perusahaan karena laba merupakan salah satu indikator berhasil atau tidaknya perusahaan tersebut beroperasi. Dalam hal ini, bank swasta perlu lebih mengoptimalkan aset yang dimilikinya untuk dapat menghasilkan laba yang lebih besar. Laba perusahaan yang besar menggambarkan kinerja keuangan yang baik sehingga dapat memberikan gambaran yang bagus bagi pihak-pihak yang berkepentingan dalam perusahaan, misalkan bagi kelompok pemegang saham, kreditur maupun masyarakat. Hasil penelitian yang berhubungan dengan ROA ini sejalan dengan hasil penelitian yang dilakukan oleh Putra pada tahun 2011 yang juga menunjukkan adanya perbedaan yang signifikan. Namun jika dibandingkan dengan hasil penelitian yang dilakukan oleh Handayani pada tahun 2005 dan Christian pada tahun 2009, hasil ini tidak sesuai karena penelitian tersebut menunjukkan tidak terdapat perbedaan yang signifikan.

Untuk rasio permodalan dalam penelitian ini yang diukur melalui Capital Adequacy Ratio (CAR) menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara kinerja keuangan bank pemerintah dengan bank swasta, namun rasio CAR dengan rata-rata (mean) sebesar 15.9596% untuk bank pemerintah, ini lebih besar dibandingkan rata-rata (mean) rasio CAR bank swasta yang hanya 15.4933%. Artinya bank pemerintah mempunyai modal yang lebih baik untuk membiayai aset-aset yang memiliki resiko daripada bank swasta. Namun demikian, berdasarkan hasil pengujian terhadap rasio CAR yang menunjukkan

tidak adanya perbedaan yang signifikan, artinya bahwa perbedaan mean CAR bank pemerintah dengan bank swasta tidaklah menggambarkan selisih yang besar atau nyata terhadap kinerja keuangan kedua bank ini. Hasil penelitian ini menunjukkan hasil yang sesuai dengan penelitian yang dilakukan oleh Christian pada tahun 2009 dan Putra pada tahun 2011 yang juga tidak menunjukkan perbedaan yang signifikan. Sedangkan jika dibandingkan dengan penelitian yang dilakukan oleh Handayani pada tahun 2005, hasil penelitian ini tidak sesuai karena penelitian Handayani menunjukkan terdapat perbedaan yang signifikan.

Selain Capital Adequacy Ratio (CAR) yang menunjukkan tidak terdapat perbedaan dalam penelitian ini, rasio likuiditas yang diukur melalui Loan to Deposit Ratio (LDR) juga menunjukkan tidak terdapatnya perbedaan yang signifikan. Rata-rata (mean) rasio LDR bank pemerintah lebih baik dari bank swasta. Ini menunjukkan bahwa bank pemerintah sudah sangat bagus dalam mengelola kualitas aset yang beresiko seperti kredit sehingga bank pemerintah dapat memenuhi pembayaran kembali deposito yang telah jatuh tempo kepada deposannya. Jika dibandingkan dengan penelitian-penelitian terdahulu yang dilakukan oleh Handayani tahun 2005 dan Christian tahun 2009 menunjukkan hasil yang tidak sesuai, karena hasil penelitiannya menunjukkan perbedaan yang signifikan. Sedangkan pada penelitian yang dilakukan oleh Putra tahun 2011 tidak dapat dibandingkan karena penelitian tersebut tidak meneliti hasil LDR.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut :

1. Capital Adequacy Ratio (CAR) tidak menunjukkan perbedaan yang signifikan antara bank pemerintah dengan bank swasta setelah dilakukan uji statistik melalui independent sample t-test. Namun demikian, rata-rata CAR bank pemerintah lebih baik dibandingkan dengan bank swasta. Tetapi jika mengacu kepada standar yang ditetapkan Bank Indonesia, CAR bank swasta masih tetap dalam kondisi ideal.

2. Non Performing Loan gross (NPL gross) menunjukkan perbedaan yang signifikan antara bank pemerintah dengan bank swasta setelah dilakukan uji statistik melalui independent sample t-test. Bank swasta memiliki kualitas NPL gross yang lebih baik dibandingkan bank pemerintah.

3. Return On Assets (ROA) menunjukkan perbedaan yang signifilkan antara bank pemerintah dengan bank swasta setelah dilakukan uji statistik melalui independent sample t-tet. Lain halnya dengan NPL gross, bank pemerintah memiliki kualitas ROA yang lebih baik dibandingkan dengan bank swasta.

4. Loan to Deposit Ratio (LDR) tidak menunjukkan perbedaan yang signifikan antara bank pemerintah dengan bank swasta setelah dilakukan

uji statistik melalui independent sample t-test. Namun, rata-rata (mean) LDR bank pemerintah lebih baik dari bank swasta. Tetapi jika mengacu pada standar yang ditetapkan Bank Indonesia, LDR bank swasta masih tetap dalam kondisi ideal.

5.2 Saran

Hasil dari penelitian ini masih memiliki keterbatasan dan kelemahan. Oleh karena itu untuk lebih menyempurnakan hasil penelitian ini, maka peneliti memberikan beberapa saran sebagai berikut :

1. Bagi bank pemerintah untuk rasio kualitas aset yang diwakilkan oleh variabel NPL gross sebaiknya lebih selektif dalam menyeleksi calon peminjam dengan baik setiap tahunnya, sehingga dapat meminimalisir kredit bermasalah pada perusahaan yang akan menyebabkan NPL gross menurun dan berdampak pada peningkatan kualitas aset pada periode tersebut. Bank pemerintah yang mengalami fluktuatif dalam hal kredit bermasalah adalah Bank pemerintah persero yaitu Bank Tabungan Negara Tbk dan Bank Pembangunan Daerah yaitu Bank Pembangunan Daerah Jawa Barat dan Banten Tbk, Bank Pembangunan Daerah Riau Kepri, Bank DKI, serta Bank Pembangunan Daerah Sumatera Utara, sehingga bank bank tersebut perlu meningkatkan kualitas kredit dan aset produktifnya. Sedangkan dilihat dari rasio permodalan yang diwakilkan oleh variabel CAR, rasio rentabilitas/profitabilitas yang diwakilkan oleh variabel ROA, dan rasio likuiditas yang diwakilkan oleh variabel LDR, kinerja bank

pemerintah sudah sangat baik sehingga yang perlu dilakukan adalah meningkatkan serta menjaga kestabilan kinerja agar lebih baik lagi ke depannya dengan memberikan pelayanan terbaik kepada nasabah.

2. Bagi bank swasta secara keseluruhan untuk rasio rentabilitas/profitabilitas yang diwakilkan oleh variabel ROA, sebaiknya meningkatkan kinerjanya melalui peningkatan penyaluran dana pihak ketiga dalam bentuk kredit sehingga mampu meningkatkan kualitas aset produktif yang dapat mengakibatkan peningkatkan laba, selain itu bank swasta juga harus melakukan efisiensi terhadap biaya atau menekan biaya. Sedangkan dilihat dari rasio kualitas aset yang diwakilkan oleh variabel NPL gross, kinerja bank swasta sudah sangat baik dan harus tetap ditingkatkan untuk tahun berikutnya. Untuk rasio permodalan yang diwakilkan oleh variabel CAR dan rasio likuiditas yang diwakilkan oleh variabel LDR, walaupun tidak menunjukkan perbedaan yang signifikan, sebaiknya bank swasta dapat

meningkatkan modal agar kemampuan dalam mengalokasikan aset

produktifnya juga meningkat dan meningkatkan penyaluran kreditnya agar

likuiditasnya lebih baik lagi untuk tahun berikutnya.

3. Bagi penelitian selanjutnya diharapkan dapat menambahkan variabel, memperpanjang periode pengamatan, menggunakan metode analisis yang lain sehingga dapat memberikan alternatif yang berbeda di dalam membandingkan kinerja keuangan antara bank pemerintah dan bank swasta, serta untuk memperoleh hasil yang lebih baik dalam hal statistik, penelitian berikutnya diharapkan dapat memisahkan sampel secara lebih

mendalam sehingga terdapat keseimbangan antara jumlah sampel bank pemerintah dan bank swasta, selain itu diharapkan dapat memperoleh hasil

yang lebih signifikan dari penelitian-penelitian sebelumnya, agar dapat