PENDAHULUAN

Latar Belakang

Penelitian terkait faktor-faktor yang mempengaruhi tingkat kesehatan bank telah banyak dilakukan oleh para peneliti sebelumnya. Penelitian (Marpaung, 2017) menunjukkan bahwa non-performing loan (NPL) tidak mempunyai pengaruh terhadap tingkat kesehatan bank. Sedangkan studi penelitian (Damayanti dan Chaniago, 2014) menunjukkan hasil bahwa non-performing loan (NPL) mempunyai pengaruh negatif yang signifikan terhadap tingkat kesehatan bank karena semakin rendah hasil NPL maka semakin kecil kemungkinan bank tersebut bermasalah.

Penelitian (Diana, 2019) menunjukkan bahwa Loan to Value Ratio (LDR) mempunyai pengaruh negatif terhadap tingkat kesehatan bank. Sedangkan penelitian (Triwahyudi dan Sutapa, 2010) menunjukkan bahwa LDR tidak berpengaruh terhadap tingkat kesehatan bank. Dalam penelitian (Damayanti dan Chaniago, 2014) menunjukkan bahwa beban operasional dan pendapatan operasional (BOPO) berpengaruh negatif terhadap tingkat kesehatan bank karena semakin rendah nilai BOPO maka semakin efektif pengeluaran tersebut dalam menghasilkan keuntungan.

Kemudian penelitian (Triwahyudi dan Sutapa, 2010) menunjukkan bahwa return on assets (ROA) berpengaruh positif terhadap tingkat kesehatan bank, karena semakin tinggi hasil ROA maka semakin kecil kemungkinan bank tersebut mengalami kesulitan. Sedangkan penelitian (Sugiarti, 2012) menunjukkan bahwa return on assets (ROA) tidak berpengaruh terhadap kesehatan bank.

Rumusan Masalah

Sedangkan penelitian (Almilia & Herdinigtyas, 2005) menunjukkan bahwa rasio kecukupan modal (CAR) mempunyai dampak negatif yang signifikan terhadap kesehatan bank, karena semakin kecil skor CAR maka semakin kecil kemungkinan suatu bank mengalami masalah. Berdasarkan uraian latar belakang, penelitian terdahulu dan fenomena yang ada, peneliti tertarik untuk mengetahui dampak Covid-19 terhadap tingkat kesehatan bank. Apakah ada perbedaan tingkat kesehatan bank yang diukur dengan capital adequacy ratio (CAR) sebelum dan sesudah Covid pada perusahaan perbankan?

Tujuan Penelitian

Manfaat Penelitian

Lebih lanjut, penelitian ini akan mengkaji dampak Covid-19 terhadap tingkat kesehatan bank pada perusahaan perbankan yang terdaftar di BEI. Hasil penelitian ini berupa informasi untuk menguji apakah terdapat perbedaan kinerja keuangan yang signifikan sebelum dan sesudah Covid-19. Dengan demikian dapat diketahui bahwa variabel NPL bank-bank yang terdaftar di BEI sebelum dan sesudah Covid-19 dapat dikategorikan aman atau sehat.

Jadi dapat disimpulkan bahwa bank-bank yang terdaftar di BEI sebelum Covid-19 mampu mempertahankan porsi NPL-nya meski mengalami penurunan. Jadi, dapat disimpulkan bahwa bank-bank yang terdaftar di BEI pasca-Covid-19 tidak dapat mempertahankan rasio ROA-nya karena mengalami penurunan. Dengan demikian terlihat bahwa variabel CAR bank-bank yang terdaftar di BEI sebelum dan sesudah Covid-19 dapat dikategorikan sangat sehat.

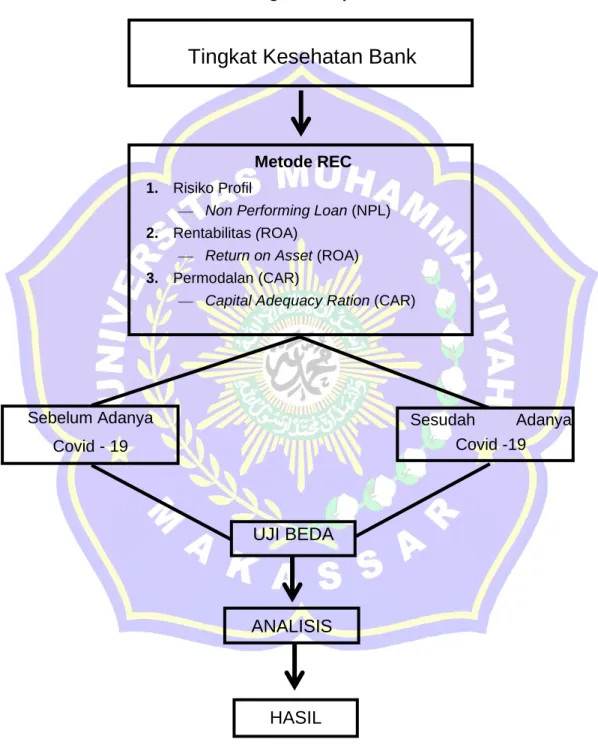

Jadi dapat disimpulkan bahwa bank-bank yang terdaftar di BEI sebelum Covid-19 mampu mempertahankan dan meningkatkan kinerja rasio CAR-nya. Pengujian hipotesis dalam penelitian ini dilakukan untuk mengetahui apakah terdapat perbedaan tingkat kesehatan bank yang diukur dengan Non Performing Loan (NPL), Return On Asset (ROA) dan Capital Adequacy Ratio (CAR) sebelum dan sesudah Covid-19 pada tahun 2019. perusahaan perbankan yang terdaftar di BEI. Pengujian hipotesis pada Tabel 4.4 dilakukan untuk mengetahui apakah terdapat perbedaan non-performing loan (NPL) sebelum dan sesudah Covid-19 pada perusahaan perbankan yang tercatat di BEI.

Pengujian hipotesis pada Tabel 4.4 dilakukan untuk mengetahui apakah terdapat perbedaan return on assets (ROA) perusahaan perbankan yang terdaftar di BEI sebelum dan sesudah Covid-19. Pengujian hipotesis pada Tabel 4.4 dilakukan untuk mengetahui apakah terdapat perbedaan modal ekuitas (CAR) sebelum dan sesudah Covid-19 pada perusahaan perbankan yang terdaftar di BEI. Tidak terdapat perbedaan tingkat kesehatan bank yang diukur dengan rasio kredit bermasalah (NPL) sebelum dan sesudah Covid-19.

Terdapat perbedaan tingkat kesehatan bank yang diukur menggunakan rasio Return On Asset (ROA) sebelum dan sesudah Covid-19. Terdapat perbedaan tingkat kesehatan bank yang diukur menggunakan rasio Capital Adequacy Ratio (CAR) sebelum dan sesudah Covid-19. Penelitian ini dilakukan untuk mengetahui apakah terdapat perbedaan tingkat kesehatan bank yang diukur dengan rasio NPL, ROA dan CAR pada perusahaan perbankan sebelum dan sesudah Covid-19.

Analisis Kinerja Keuangan Bank Pada Masa Pandemi Covid-19 pada Bank Milik Negara yang Terdaftar di Bursa Efek Indonesia. Suatu kebanggaan tersendiri bagi saya untuk menulis skripsi yang berjudul “Penilaian Status Kesehatan Bank Sebelum dan Sesudah Pandemi Covid-19 Pada Perusahaan Perbankan Yang Terdaftar Di BEI”. ASRIYANI PAEWA Menilai Tingkat Kesehatan Bank Sebelum dan Sesudah Pandemi Covid-19 pada Perusahaan Perbankan yang Terdaftar di BEI.

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah terdapat perbedaan tingkat kesehatan sebelum dan sesudah pandemi Covid-19 pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

TINJAUAN PUSTAKA

Tinjauan Teori

- Teori Sinyal (Signalling Theory)

- Perngertian Bank

- Fungsi Bank

- Laporan Keuangan

- Tingkat Kesehatan Bank

- Manfaat Penilaian Tingkat Kesehatan Bank

- Peringkat Komposit

- Faktor Yang Mempengaruhi Predikat Tingkat

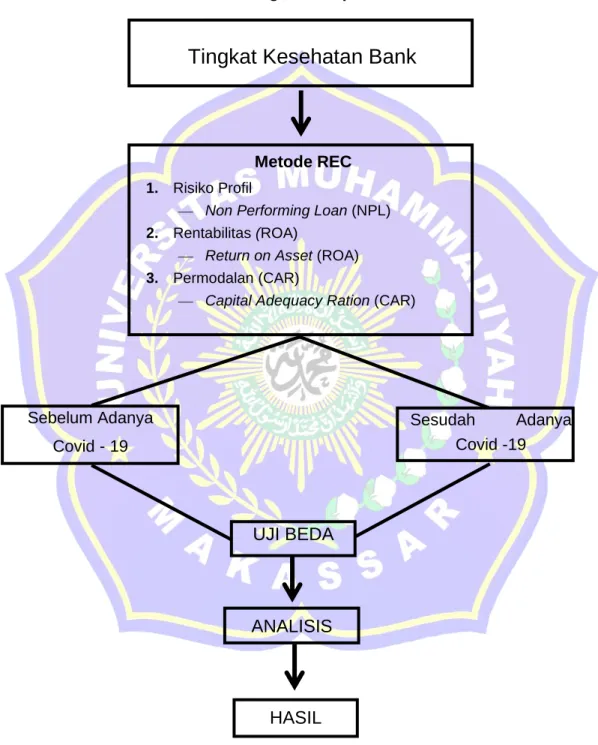

- Metode REC

Tinjauan Empiris

Secara parsial Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Return On Assets (ROA) dan Net Interest Margin (NIM) tidak mempunyai pengaruh yang signifikan terhadap tingkat kesehatan bank 2. Hasil penelitian menunjukkan bahwa risiko kredit bank umum Ada perbedaan antara bank umum konvensional dan syariah. Analisis Tingkat Kesehatan Bank Menggunakan Metodologi RGEC (Risk Profile, Good Corporate Governance, Earnings, Capital) Survei Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2017 2018.”

Keempat aspek yaitu profil risiko, tata kelola perusahaan yang baik, pendapatan dan permodalan dalam penilaian kesehatan bank pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia menunjukkan bahwa status kesehatan bank tergolong sehat. Perbedaan Tingkat Kesehatan Bank Berdasarkan Metode RECG (Studi Kasus Pada Bank Swasta Nasional Devisa dan Bank Asing yang Terdaftar di Bursa Efek Indonesia Periode). Berdasarkan hasil uji sampel independen profil risiko terhadap rasio kredit (NPL), terdapat perbedaan yang signifikan pada faktor profil risiko berdasarkan rasio risiko kredit (NPL) antara bank swasta domestik dengan bank asing pada tahun 2016-2017.

Terdapat perbedaan yang signifikan pada faktor profil risiko berdasarkan rasio risiko likuiditas (LDR), faktor rentabilitas berdasarkan rasio ROA dan faktor permodalan berdasarkan rasio CAR antara bank swasta bermata uang nasional dan bank asing pada tahun 2016-2017.

Kerangka Konseptual

Hipotesis

Temuan penelitian ini sejalan dengan penelitian Agung Anggoro (2021) yang menyatakan bahwa tidak terdapat perbedaan yang signifikan antara kualitas aset (NPL) perbankan sebelum dan pada masa pandemi Covid-19. Terdapat perbedaan ROA sebelum dan sesudah Covid-19 karena kemampuan bank dalam menghasilkan uang kini menurun akibat penyaluran kredit yang tidak mencukupi. Berdasarkan kesimpulan yang telah peneliti sampaikan, maka peneliti memberikan beberapa saran bagi peneliti selanjutnya yang akan melakukan penelitian terkait perbedaan tingkat kesehatan bank sebelum dan sesudah Covid-19.

Diharapkan penulis dapat menambah pengetahuan dan pemahaman di dunia perbankan mengenai dampak pandemi Covid-19 terhadap tingkat kesehatan bank. Dan penelitian ini diharapkan dapat memberikan wawasan kepada masyarakat tentang kesehatan perbankan di tengah wabah Covid-19.

METODE PENELITIAN

Jenis penelitian

Lokasi dan waktu penelitian

Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2021 melalui website www.idx.co.id dan website resmi perusahaan perbankan terkait.

Populasi dan sampel penelitian

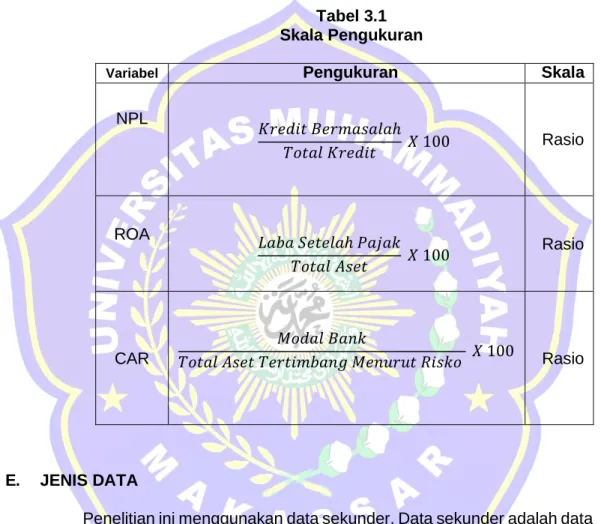

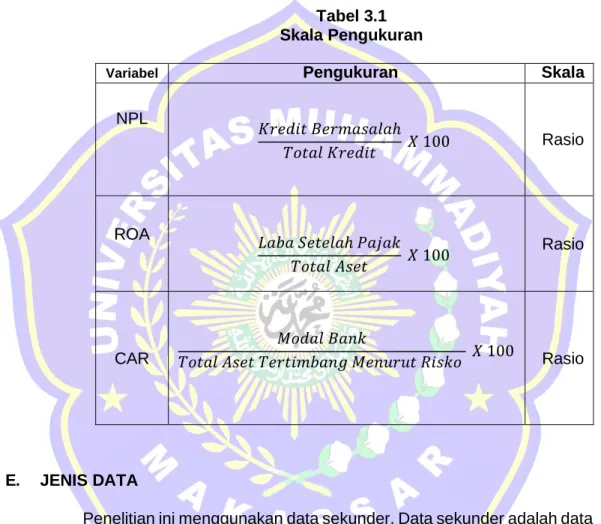

Definisi operasional variabel penelitian dan pengukuran 31

Jenis Data

Data sekunder adalah data yang biasanya diperoleh dari organisasi internal atau eksternal yang dapat diakses melalui Internet, penelusuran dokumen, atau publikasi informasi. Data sekunder yang digunakan dalam penelitian ini berasal dari website Bursa Efek Indonesia (www.idx.co.id) dan website resmi perbankan terkait untuk mengetahui informasi terkait perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Teknik pengumpulan data

Teknik analisis data

HASIL DAN PEMBAHASAN

Gambaran umum objek penelitian

Bursa Efek Indonesia (BEI) dalam bahasa Inggris Bursa Efek Indonesia (IDX) adalah bursa efek hasil penggabungan Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya dan melebur ke dalam Bursa Efek Jakarta. Secara historis, pasar modal sudah ada jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek sudah ada sejak masa penjajahan Belanda dan tepatnya pada tahun 1912 di Batavia, pasar modal didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Bursa Efek Jakarta pertama kali dibuka pada tanggal 14 Desember 1912, dengan bantuan pemerintah kolonial Belanda, didirikan di Batavia, pusat pemerintahan kolonial Belanda yang sekarang dikenal dengan nama Jakarta.

Dari tahun 1979 hingga 1984 saja, dua puluh tiga perusahaan lain menawarkan sahamnya di Bursa Efek Jakarta. Pada tahun 2001, Bursa Efek Jakarta mulai menerapkan remote trading sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan. Pada tahun 2008, pasar modal Indonesia terkena dampak krisis keuangan global sehingga menyebabkan penghentian sementara perdagangan di Bursa Efek Indonesia pada tanggal 8-10 Oktober 20018.

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) untuk mengetahui perbedaan tingkat kesehatan bank pada perusahaan perbankan yang terdaftar di BEI. Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan tahun 2019-2021.

Hasil Penelitian

Nilai minimum sebelum Covid-19 adalah 0,56 yang dimiliki oleh Bank Nasionalalnobu pada triwulan I tahun 2019, sedangkan nilai minimum pasca-Covid-19 adalah 0,00 yang dimiliki oleh. Dengan demikian dapat diketahui bahwa variabel ROA perbankan yang terdaftar di BEI sebelum adanya Covid-19 dapat dikategorikan sehat, sedangkan setelah adanya Covid-19 dapat dikategorikan kurang sehat. Sedangkan ROA pasca Covid-19 mempunyai mean lebih besar dari standar deviasinya (3,974 > yang berarti sebaran data NPL baik yaitu nilai deviasi data terhadap mean lebih kecil.

Berdasarkan Tabel 4.1 diketahui bahwa variabel CAR bank yang terdaftar di BEI sebelum Covid-19 memiliki nilai rata-rata sebesar 22.9394, sedangkan rata-rata setelah Covid-19 sebesar 29.9704. Sedangkan nilai maksimum setelah Covid-19 adalah sebesar 538,01 yang dimiliki oleh Bank Jago Tbk pada laporan triwulan I tahun 2021. Berdasarkan hasil hipotesis diperoleh nilai signifikansi lebih besar dari α=0,10 sehingga dapat disimpulkan terdapat Tidak ada perbedaan signifikan rasio NPL sebelum dan sesudah Covid-19, sehingga H1 ditolak.

Berdasarkan hasil hipotesis diperoleh nilai signifikansi lebih besar dari α=0,10 sehingga dapat disimpulkan terdapat perbedaan signifikan rasio ROA sebelum dan sesudah Covid-19, sehingga H2 diterima. Berdasarkan hasil hipotesis diperoleh nilai signifikansi lebih besar dari α=0,10 sehingga dapat disimpulkan bahwa terdapat perbedaan yang signifikan rasio CAR sebelum dan sesudah Covid-19, sehingga H3 diterima.

Pembahasan

KESIMPULAN

Kesimpulan

Berdasarkan hasil uji sampel independen terhadap rasio NPL membuktikan bahwa tidak terdapat perbedaan yang signifikan pada rasio NPL sebelum dan sesudah Covid-19 akibat peningkatan penyaluran kredit pada awal tahun 2021. Berdasarkan hasil uji sampel independen terhadap rasio ROA membuktikan terdapat perbedaan yang signifikan. Rasio ROA sebelum dan sesudah Covid-19 disebabkan karena rasio ROA turun karena laba sebelum pajak turun karena penyaluran kredit tidak mencukupi. Berdasarkan hasil uji sampel independen, rasio CAR menunjukkan terdapat perbedaan yang signifikan pada rasio CAR sebelum dan sesudah Covid-19 karena modal meningkat dan ATMR menurun.

Saran