S K R I P S I

ANALISIS PERBANDINGAN KINERJA ANTARA BANK SYARIAH DAN BANK KONVENSIONAL DENGAN MENGGUNAKAN RASIO CAMELS

(STUDI EMPIRIS PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BANK INDONESIA)

O l e h :

RAHMA UKHTY

070503107

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Perbandingan

Kinerja Anatar Bank Syariah dan Bank Konvensional dengan Menggunakan

Rasio CAMELS (Studi Empiris pada Perusahaan Perbankan yang Terdaftar di

Bursa Efek Indonesia)” adalah benar hasil karya saya sendiri dan judul ini belum

pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 21 Maret 2011 Yang Membuat Pernyataan,

Nama : Rahma Ukhty

KATA PENGANTAR

Alhamdulillahirabbil‘alamin, segala puji hanya bagi Allah SWT Rabb

semesta alam, yang telah melimpahkan berbagai nikmat, hidayah dan kasih

sayangNya kepada penulis, sehingga penulisan skripsi yang berjudul “Analisis

Perbandingan Kinerja antara Bank Syariah dan Bank Konvensional dengan

Menggunakan Rasio CAMELS (Studi Empiris Pada Perusahaan Perbankan yang

Terdaftar di Bank Indonesia)” dapat diselesaikan dengan baik dan lancar dalam

rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari

Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan,

semangat, nasihat, dan bantuan baik secara moril maupun materiil dari berbagai

pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak

MM, Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak

meluangkan waktu, pikiran, dan tenaga sehingga saya dapat

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak. selaku Dosen Penguji I dan

Bapak

segala masukan dan saran yang telah diberikan.

5. Kedua orang tua saya, (alm) H.Muhammad Saleh Husein dan Hj.Baiyati,

dan saudara-saudara saya yang selama ini senantiasa melimpahkan cinta

dan kasih sayangnya serta selalu mendoakan dan mendukung saya dalam

penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini.

Medan, 21 Maret 2011 Peneliti

ABSTRAK

Penelitian ini bertujuan untuk menganalisis perbandingan kinerja perbankan syariah dan perbankan konvensional yang terdaftar di Bank Indonesia.

Desain penelitian yang digunakan adalah desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 80 perusahaan perbankan konvensional dan perbankan syariah yang terdaftar di BI pada periode 2005-2009 dan yang menjadi sampel penelitian berjumlah 7 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BI yaitu Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel yang digunakan dalam penelitian ini adalah CAR, NPL, ROA, ROE, BOPO, LDR, PDN, dan Kinerja. Penelitian ini menggunakan analisis perbandingan

independent sample t-test untuk analisis statistik dan uji hipotesis.

Hasil penelitian menunjukkan bahwa CAR, NPL, ROA, ROE, BOPO, PDN, tidak berbeda secara signifikan antara perbankan syariah dengan perbankan konvensional, hanya variable LDR yang menunjukkan perbedaan signifikan antara perbankan syariah dan perbankan konvensional. Pengujian secara kesuluruhan yang diwakili oleh variabel Kinerja menunjukkan bahwa ada perbedaan signifikan antara perbankan syariah dan perbankan konvensional.

ABSTRACT

This research aims to analyze the comparative performance of Islamic banking and conventional banking which are listed in Bank of Indonesia.

The design of this research is comparative research design which compare two averages from two populations. The population in this research is 80 companies Islamic banking and conventional banking which are listed Bank of Indonesia during the period of 2005-2009 while the amount of the research samples are 7 enterprises. Purposive sampling method used in sample selection. Type of data in this research are secondary data obtained from the Bank of Indonesia website www.bi.go.id and from Indonesian Capital Market Directory (ICMD). Data collection method used is the documentation study. The variables used in this research are CAR, NPL, ROA, ROE, BOPO, LDR, PDN, and Performance. This research uses comparative analysis of independent sample t-test for statistical analysis and hypothesis t-testing.

The results showed that CAR, NPL, ROA, ROE, BOPO, NOP, do not differ significantly between Islamic banks and the conventional banks, only LDR that showed significant differences between Islamic bank and conventional bank. The simultaneous test represented by the performance variable shows that there are significant differences between Islamic bank and conventional bank.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Bank Konvensional ... 8

2. Bank Syariah ... 9

3. Perbedaan Bank Syariah dengan Bank Konvensional ... 9

5. Kinerja Keuangan ... 13

6. Analisis Rasio Keuangan ... 14

a. Rasio Permodalan (Solvabilitas) ... 14

b. Rasio Kualitas Aktiva Produktif ... 16

c. Rasio Efisiensi (Rasio Biaya Operasional) ... 17

d. Rasio Rentabilitas (Earning) ... 18

e. Rasio Likuiditas (Liquidity) ... 20

f. Rasio Sensitivitas Terhadap Risiko Pasar ... 21

B. Tinjauan Penelitian Terdahulu ... 22

C. Kerangka Konseptual dan Hipotesis ... 27

1. Kerangka Konseptual ... 27

2. Hipotesis ... 28

BAB III METODE PENELITIAN A. Desain Penelitian ... 30

B. Populasi dan Sampel Penelitian ... 30

1. Populasi Penelitian ... 30

2. Sampel Penelitian ... 31

C. Jenis dan Sumber Data ... 35

D. Teknik Pengumpulan Data ... 35

E. Definisi Operasional dan Pengukuran Variabel ... 35

BAB IV ANALISIS HASIL PENELITIAN

A. Deskripsi Data Penelitian ... 44

B. Uji Homogenitas ... 48

C. Pengujian Hipotesis ... 49

1. Pengujian Hipotesis Rasio CAR ... 53

2. Pengujian Hipotesis Rasio NPL ... 54

3. Pengujian Hipotesis Rasio ROA ... 55

4. Pengujian Hipotesis Rasio ROE ... 56

5. Pengujian Hipotesis Rasio BOPO ... 56

6. Pengujian Hipotesis Rasio LDR ... 57

7. Pengujian Hipotesis Rasio PDN ... 58

8. Pengujian Hipotesis Kinerja Keseluruhan ... 59

D. Analisis dan Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN A. Kesimpulan ... 64

B. Keterbatasan ... 66

C. Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Perbandingan Bank Syariah dan Bank Konvensional... 11

Tabel 2.2 Perbandingan Produk Bank Syariah dan Bank Konvensional .... 12

Tabel 2.3 Ringkasan Tinjauan Terdahulu ... 26

Tabel 3.1 Proses Seleksi sampel Berdasarkan Kriteria Untuk Bank Konvensional ... 32

Tabel 3.2 Proses Seleksi sampel Berdasarkan Kriteria Untuk Bank Konvensional ... 34

Tabel 3.3 Perusahaan yang Menjadi Sampel Penelitian ... 34

Tabel 4.1 Hasil Perhitungan Statistik Deskriptif ... 44

Tabel 4.2 Hasil Uji Lavene’s Test ... 49

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Perbankan yang Terdaftar

di BEI (Populasi dan Sampel) ... 72

Lampiran 2 Data Penelitian 2007-2009 ... 75

ABSTRAK

Penelitian ini bertujuan untuk menganalisis perbandingan kinerja perbankan syariah dan perbankan konvensional yang terdaftar di Bank Indonesia.

Desain penelitian yang digunakan adalah desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 80 perusahaan perbankan konvensional dan perbankan syariah yang terdaftar di BI pada periode 2005-2009 dan yang menjadi sampel penelitian berjumlah 7 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BI yaitu Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel yang digunakan dalam penelitian ini adalah CAR, NPL, ROA, ROE, BOPO, LDR, PDN, dan Kinerja. Penelitian ini menggunakan analisis perbandingan

independent sample t-test untuk analisis statistik dan uji hipotesis.

Hasil penelitian menunjukkan bahwa CAR, NPL, ROA, ROE, BOPO, PDN, tidak berbeda secara signifikan antara perbankan syariah dengan perbankan konvensional, hanya variable LDR yang menunjukkan perbedaan signifikan antara perbankan syariah dan perbankan konvensional. Pengujian secara kesuluruhan yang diwakili oleh variabel Kinerja menunjukkan bahwa ada perbedaan signifikan antara perbankan syariah dan perbankan konvensional.

ABSTRACT

This research aims to analyze the comparative performance of Islamic banking and conventional banking which are listed in Bank of Indonesia.

The design of this research is comparative research design which compare two averages from two populations. The population in this research is 80 companies Islamic banking and conventional banking which are listed Bank of Indonesia during the period of 2005-2009 while the amount of the research samples are 7 enterprises. Purposive sampling method used in sample selection. Type of data in this research are secondary data obtained from the Bank of Indonesia website www.bi.go.id and from Indonesian Capital Market Directory (ICMD). Data collection method used is the documentation study. The variables used in this research are CAR, NPL, ROA, ROE, BOPO, LDR, PDN, and Performance. This research uses comparative analysis of independent sample t-test for statistical analysis and hypothesis t-testing.

The results showed that CAR, NPL, ROA, ROE, BOPO, NOP, do not differ significantly between Islamic banks and the conventional banks, only LDR that showed significant differences between Islamic bank and conventional bank. The simultaneous test represented by the performance variable shows that there are significant differences between Islamic bank and conventional bank.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bisnis perbankan di Indonesia era tahun 60-an dan 70-an merupakan bisnis

yang belum begitu terkenal, di mana bank tidak perlu mencari nasabah tetapi

sebaliknya nasabahlah yang datang mencari bank. Kemudian era tahun 80-an dan

90-an kesan dunia perbankan menjadi terbalik, karena di era ini justru perbankan

mulai aktif mengejar nasabah. Keaktifan bank dalam mengejar nasabahnya ini

dikarenakan pada era ini sangat banyak bank-bank baru yang bermunculan dan

berusaha mencari pangsa pasarnya. Kemunculan bank-bank ini dipicu oleh

peraturan pemerintah tentang definisi perbankan itu sendiri, peraturan ini dibuat

agar bank yang berada di Indonesia tidak menyimpang dari fungsinya. Peraturan

ini dimaninvestasikan dalam Pasal 1 ayat 2 UU No. 10 tahun 1998, tentang

perubahan UU No. 7 tahun 1992 tentang perbankan adalah badan yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam rangka

meningkatkan taraf hidup rakyat banyak. Undang-undang ini pula yang membuat

bank Islam lahir di Indonesia dalam bentuk bank syariah. Bank syariah di

Indonesia sebenarnya sudah ada sebelum Undang-undang No.7 tahun 1992

direvisi menjadi Undang-undang No.10 tahun 1998, yaitu dipelopori oleh Bank

1992 memang tidak ada aturan tentang bank syariah, karena dalam

undang-undang tersebut hanya menjelaskan tentang perbankan konvensional, bahkan

tidak ada satu katapun yang menyinggung tentang bank syariah. Bank Muamalat

Indonesia berdiri pada tahun 1992 didasarkan pada Undang-undang N0.7 tahun

1992 sebagai landasan hukumnya dan Peraturan Pemerintah N0.72 tahun 1992

tentang penjelasan bank umum yang berdasarkan prinsip bagi hasil, karena pada

dasarnya bank syariah adalah bank yang menerapkan system bagi hasil dalam

setiap kegiatannya sesuai dengan syariat Islam. Seiring dengan direvisinya

Undang-undang No.7 tahun 1992 tersebut,maka ketentuan tentang prinsip syariah

kemudian dijelaskan pada pasal 1 butir 13 Undang-undang No. 10 tahun 1998

dimana pada undang-undang sebelumnya belum dijelaskan secara terperinci.

Ketentuan Bank Indonesia ini merangsang munculnya beberapa bank umum

syariah, BPR syariah, dan juga bank konvensional yang membuka unit usaha

syariah.

Kemunculan bank-bank syariah ataupun unit usaha syariah inilah yang

menjadi fenomena menarik di Indonesia sekarang. Bank syariah ini berdiri pada

awalnya hanya untuk memenuhi keinginan sebagian dari masyarakat yang ingin

menerapkan sistem yang syar’i dan tidak memiliki unsur riba sesuai dengan

syariat Islam dimana agama Islam merupakan agama mayoritas dari masyarakat

Indonesia.

Fenomena kemunculan bank-bank syariah ini akan menimbulkan persaingan

dalam dunia perbankan. Persaingan ini akan semakin ketat antara bank

Syariah (BUS) telah ada 11 perusahaan, jumlah Unit Usaha Syariah (UUS) 26

unit, dan jumlah Bank Perkreditan Rakyat Syariah (BPRS) telah mencapai 132

perusahaan sedangkan asset kelolaan perbankan syariah per Februari 2009 telah

berjumlah Rp 52,152 Triliyun, dimana perkembangan aset perbankan syariah

dalam periode lima tahun terakhir pada 2004 - 2008 terus meningkat dengan

pertumbuhan rata-rata 34,1% per tahun. Penghimpunan dana dari masyarakat atau

disebut dana pihak ketiga (DPK) mengalami pertumbuhan dari tahun ke tahun.

Tingkat pertumbuhan DPK tercatat rata-rata 32,8% per tahun dalam periode 2004

- 2008, yaitu melonjak menjadi Rp 36,8 triliun pada 2008 dari Rp 11,8 triliun

pada 2003. Dari segi pembiayaan, pertumbuhan pembiayaan syariah mengalami

pertumbuhan rata-rata 35,0% per tahun.

Penilaian kinerja keuangan dapat dianalisis dengan menggunakan analisis

rasio yang menitikberatkan pada faktor-faktor : permodalan, kualitas aktiva

produktif, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko

pasar. Penilaian kinerja keuangan dalam dunia perbankan sangat penting untuk

digunakan sebagai bahan pertimbangan dalam pengambilan kebijakan manajerial

di segala aspek. Hal ini berpengaruh pada kepercayaan pihak lain di luar

perbankan , misalnya saja investor. Dengan adanya kinerja keuangan yang baik,

maka investor tidak akan ragu-ragu dalam menanamkan modalnya baik pada bank

konvensional maupun bank syari’ah.

Pola bagi hasil pada bank syariah memungkinkan nasabah untuk mengawasi

langsung kinerja bank syariah melalui monitoring atas jumlah bagi hasil yang

hasil yang diterima nasabah, demikian juga sebaliknya. Jumlah bagi hasil yang

kecil atau mengecil dalam waktu cukup lama menjadi indikator bahwa

pengelolaan bank merosot. Keadaan itu merupakan peringatan dini yang

transparan dan mudah bagi nasabah. Berbeda dari perbankan konvensional,

nasabah tidak dapat menilai kinerja hanya dari indikator bunga yang diperoleh

(Wulandari, 2004).

Sebagai lembaga keuangan, bank perlu menjaga kinerjanya agar dapat

beroperasi secara optimal. Terlebih lagi bank syariah harus bersaing dengan bank

konvensional yang dominan dan telah berkembang pesat di Indonesia. Persaingan

yang semakin tajam ini harus dibarengi dengan manajemen yang baik untuk bisa

bertahan di industri perbankan. Salah satu faktor yang harus diperhatikan oleh

bank untuk bisa terus bartahan hidup adalah kinerja (kondisi keuangan) bank.

Banyak cara untuk menilai kinerja (kondisi keuangan) suatu bank, maka peneliti

dalam penelitian ini menggunakan rasio CAMELS (Capital, Asset, Management,

Earning, Liabillity, Sensitivity to market risk) dalam menilai kinerja keuangan

bank sesuai dengan surat edaran Bank Indonesia No 6/23/DPNP.

Adapun rasio yang digunakan adalah Capital Adequacy Ratio (mewakili rasio

permodalan), Non Performing Loan (mewakili rasio kualitas aktiva produktif),

Return on Asset dan Return on Equity (mewakili rasio rentabilitas), Beban

Operasional dibagi Pendapatan Operasional (mewakili rasio efisiensi), Loan to

Deposit Ratio (mewakili rasio likuiditas), serta Posisi Devisa Neto (mewakili

rasio sensitivitas terhadap risiko pasar). Capital Adequacy Ratio, aspek ini menilai

modal minimum bank. Penilaian tersebut didasarkan pada CAR (Capital

Adequacy Ratio) yang ditetapkan BI, yaitu perbandingan antara Modal dengan

Aktiva Tertimbang Menurut Resiko.

Non Performing Loan (mewakili rasio kualitas aktiva produktif), merupakan

aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet.

Return on Asset dan Return on Equity (mewakili rasio rentabilitas), ROA

digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin

besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula

posisi bank tersebut dari segi penggunaan aset. ROE mengukur besar

pengembalian yang diperoleh pemilik bisnis (pemegang saham) atas modal yang

dia setorkan untuk bisnis tesebut. ROE merupakan indikator yang tepat untuk

mengukur keberhasilan bisnis dalam memperkaya pemegang sahamnya. Beban

Operasional dibagi Pendapatan Operasional (mewakili rasio efisiensi), rasio ini

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya dengan membandingkan antara biaya operasional

dengan pendapatan operasional.

Loan to Deposit Ratio (mewakili rasio likuiditas), adalah rasio antara seluruh

jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio

ini digunakan untuk mengetahui kemampuan bank dalam membayar kembali

kewajiban kepada para nasabah yang telah menanamkan dananya dengan

kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya

Posisi Devisa Neto (mewakili rasio sensitivitas), adalah rasio perbandingan

selisih antara aktiva valuta asing dengan pasiva valuta asing terhadap modal bank.

Rasio ini digunakan untuk meminimalkan risiko pasar ataupun untuk mengcover

fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi

(adverse movement) nilai tukar. Semakin rendah rasionya maka semakin mampu

bank meminimalkan risiko kerugian terhadap fluktuasi nilai tukar.

Berdasarkan fenomena dan masalah yang telah diuraikan secara ringkas ini,

maka peneliti tertarik untuk meneliti mengenai perbandingan kinerja antara bank

syariah dan bank konvensional dengan menggunakan rasio CAMELS yang

meliputi Capital Adequacy Ratio (mewakili rasio permodalan), Non Performing

Loan (mewakili rasio kualitas aktiva produktif), Return on Asset dan Return on Equity (mewakili rasio rentabilitas), Beban Operasional dibagi Pendapatan

Operasional (mewakili rasio efisiensi), dan Loan to Deposit Ratio (mewakili rasio

likuiditas), serta Posisi Devisa Neto (mewakili rasio sensitivitas).

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka

peneliti merumuskan masalah sebagai berikut : adakah capital adequacy ratio,

non performing loan, return on asset , return on equity, beban operasional dibagi

pendapatan operasional, loan to deposit ratio, serta posisi devisa neto berbeda

signifikan antara bank syariah dan bank konvensional baik secara parsial maupun

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah untuk mengetahui

bagaimanakah perbandingan kinerja antara bank konvensional dan bank

syariah dengan menggunakan rasio CAMELS.

2. Manfaat Penelitian

1. Bagi penulis, dengan melakukan penelitian ini penulis memperoleh

pengalaman dan ilmu pengetahuan baru mengenai perbankan syariah.

2. Bagi Bank syariah, dapat dijadikan sebagai catatan/koreksi untuk

mempertahankan dan meningkatkan kinerjanya, sekaligus

memperbaiki apabila ada kelemahan dan kekurangan.

3. Bagi bank konvensional, hasil penelitian ini diharapkan dapat

dijadikan acuan atau pertimbangan untuk membentuk atau menambah

Unit Usaha Syariah atau bahkan mengkonversi menjadi bank syariah.

4. Bagi Peneliti Lain, penelitian ini diharapkan dapat memberikan

tambahan wawasan dan referensi bagi peneliti lain yang akan

melakukan penelitian lanjutan mengenai pengaruh rasio-rasio

CAMELS yang berkaitan dengan penilaian kinerja perbankan, seperti

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Bank Konvensional

Pengertian bank menurut Undang-Undang No. 10 tahun 1998 tentang

perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Di Indonesia, menurut jenisnya bank terdiri dari Bank Umum dan Bank

Perkreditan Rakyat. Dalam Pasal 1 ayat 3 Undang-Undang No. 10 Tahun

1998 menyebutkan bahwa bank umum adalah bank yang melaksanakan

kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Bank konvensional dapat didefinisikan seperti pada pengertian bank

umum pada pasal 1 ayat 3 Undang-Undang No. 10 tahun 1998 dengan

menghilangkan kalimat “dan atau berdasarkan prinsip syariah”, yaitu bank

yang melaksanakan kegiatan usaha secara konvensional yang dalam

2. Bank Syariah

Bank syariah adalah bank umum atau bank perkreditan rakyat yang

melaksanakan kegiatan usaha berdasarkan Prinsip Syari’ah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Algaoud dan

Lewis (2005) menyatakan:

Perbankan Islam memberikan layanan bebas bunga kepada nasabahnya. Pembayaran dan penarikan bunga dilarang dalam semua transaksi. Islam melarang kaum muslimin menarik atau membayar bunga (riba). Pelarangan inilah yang membedakan sistem perbankan Islam dengan sistem perbankan konvensional. Bank syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis lain yang terkait. Prinsip utama yang diikuti bank Islam adalah: pelarangan riba, melakukan kegiatan usaha dan perdagangan berdasarkan keuntungan yang sah dan memberikan zakat.

3. Perbedaan Bank Syariah dengan Bank Konvensional

Bank konvensional dan bank syariah dalam beberapa hal memiliki

persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer,

teknologi komputer yang digunakan, persyaratan umum pembiayaan, dan lain

sebagainya. Perbedaan antara bank konvensional dan bank syariah

menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan

lingkungan kerja.

1. Akad dan Aspek Legalitas

Akad yang dilakukan dalam bank syariah memiliki konsekuensi duniawi

dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam.

dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tapi

tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban

hingga yaumil qiyamah nanti. Setiap akad dalam perbankan syariah, baik

dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus

memenuhi ketentuan akad.

2. Lembaga Penyelesai Sengketa

Penyelesaian perbedaan atau perselisihan antara bank dan nasabah pada

perbankan syariah berbeda dengan perbankan konvensional. Kedua belah

pihak pada perbankan syariah tidak menyelesaikannya di peradilan negeri,

tetapi menyelesaikannya sesuai tata cara dan hukum materi syariah.

Lembaga yang mengatur hukum materi dan atau berdasarkan prinsip

syariah di Indonesia dikenal dengan nama Badan Arbitrase Muamalah

Indonesia atau BAMUI yang didirikan secara bersama oleh Kejaksaan

Agung Republik Indonesia dan Majelis Ulama Indonesia.

3. Struktur Organisasi

Bank syariah dapat memiliki struktur yang sama dengan bank

konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang

amat membedakan antara bank syariah dan bank konvensional adalah

keharusan adanya Dewan Pengawas Syariah yang berfungsi mengawasi

operasional bank dan produk-produknya agar sesuai dengan garis-garis

setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin

efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah.

4. Bisnis dan Usaha yang Dibiayai

Bisnis dan usaha yang dilaksanakan bank syariah, tidak terlepas dari

kriteria syariah. Bank syariah tidak akan mungkin membiayai usaha yang

mengandung unsur-unsur yang diharamkan. Terdapat sejumlah batasan

dalam hal pembiayaan. Tidak semua proyek atau objek pembiayaan dapat

didanai melalui dana bank syariah, namun harus sesuai dengan

kaidah-kaidah syariah.

Secara garis besar perbandingan bank syariah dengan bank konvensional

dapat dilihat pada tabel berikut:

Tabel 2.1

Perbandingan Bank Syariah dengan Bank Konvensional

Bank Syariah Bank Konvensional

1. Melakukan investasi-investasi yang halal saja

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa

3. Berorientasi pada keuntungan (profit oriented) dan kemakmuran dan kebahagian dunia akhirat

4. Hubungan dengan nasabah dalam bentuk kemitraan

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah

1. Investasi yang halal dan haram

2. Memakai perangkat bunga

3. Profit oriented

4. Hubungan dengan nasabah dalam bentuk kreditur-debitur

5. Tidak terdapat dewan sejenis

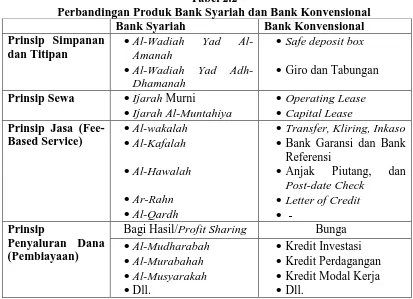

4. Perbandingan Produk Bank Syariah dan Bank Konvensional

Pada dasarnya produk-produk yang ada di perbankan syariah tidak jauh

berbeda dengan produk-produk yang ada di perbankan konvensional, yang

membedakan diantara keduanya yaitu akad ataupun perjanjian yang digunakan

untuk menentukan harga dan mencari keuntungan. Pada perbankan syariah

segala perjanjian berdasarkan hukum Islam sedangkan perbankan

konvensional berdasarkan hukum yang berlaku secara umum. Dalam

penentuan harga perbankan syariah menentukan biaya sesuai syariat Islam

yaitu prinsip bagi hasil, sedangkan perbankan konvensional menetukan harga

dengan penetapan bunga tertentu yang diharamkan pada prinsip syariah.

Secara ringkas perbandingan produk diantara kedua populasi ini yaitu:

Tabel 2.2

Perbandingan Produk Bank Syariah dan Bank Konvensional Bank Syariah Bank Konvensional Prinsip Simpanan

dan Titipan

•Wadiah Yad Al-Amanah

•Al-Wadiah Yad Adh-Dhamanah

• Safe deposit box • Giro dan Tabungan

Prinsip Sewa •Ijarah Murni

•Ijarah Al-Muntahiya

• Operating Lease • Capital Lease Prinsip Jasa

(Fee-Based Service) •

Al-wakalah •Al-Kafalah •Al-Hawalah •Ar-Rahn •Al-Qardh

• Transfer, Kliring, Inkaso • Bank Garansi dan Bank

Referensi

• Anjak Piutang, dan

Post-date Check • Letter of Credit • -

Prinsip

Penyaluran Dana (Pembiayaan)

Bagi Hasil/Profit Sharing Bunga

•Al-Mudharabah •Al-Murabahah •Al-Musyarakah •Dll.

• Kredit Investasi

• Kredit Perdagangan

• Kredit Modal Kerja

5. Kinerja Keuangan Bank

Kinerja keuangan merupakan hal penting yang harus dicapai oleh setiap

perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan

perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Bank

sebagai sebuah perusahaan wajib mempertahankan kepercayaan masyarakat

terhadap kinerja bank yang bersangkutan, oleh karena itu diperlukan

transparansi atau pengungkapan informasi laporan keuangan bank yang

bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan,

kinerja dan perubahan posisi keuangan, serta sebagai dasar pengambilan

keputusan (Gunawan dan Dewi, 2003).

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada

suatu periode tertentu, di mana informasi posisi keuangan dan kinerja

keuangan di masa lalu seringkali digunakan sebagai dasar untuk memprediksi

posisi keuangan dan kinerja di masa depan. Penilaian kinerja keuangan bank

dapat dinilai dengan pendekatan analisa rasio keuangan dari semua laporan

keuangan yang dilaporkan di masa depan (Febryani dan Zulfadin, 2003).

Kinerja keuangan dapat dianalisis dengan menggunakan analisis rasio

likuiditas (seperti misalnya dengan cash ratio, reserve requirement, loan to

deposit ratio, loan to asset ratio, dan rasio kewajiban bersih call money),

analisis rasio rentabilitas (seperti misalnya ROA, ROE, BOPO, dan NPM atau

Net Profit Margin), dan yang terakhir adalah dengan analisis rasio solvabilitas

(CAR, Debt to Equity Ratio, dan Long Term Debt to Asset Ratio),

Penilaian kinerja keuangan perbankan dimaksudkan untuk menilai

keberhasilan manajemen di dalam mengelola suatu badan usaha. Penilaian ini

dapat diproksi dengan (Achmad dan Kusuno:2003):

1. Indikator Financial Ratio.

2. Ketentuan penilaian kesehatan perbankan (peraturan Bank Indonesia).

3. Fluktuasi harga saham dan return saham (bank publik).

Dalam penelitian ini digunakan indicator financial ratio dalam menilai

kinerja keuangan bank. Indicator financial ratio yang digunakan terdiri dari

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset

(ROA), Return on Equity (ROE), BOPO (Biaya Operasional/Pendapatan

Operasional), Loan to Deposit Ratio LDR), dan Posisi Devisa Netto (PDN)

sebagai variabel-variabel yang mengukur perbandingan kinerja antara kedua

populasi.

6. Analisis Rasio Keuangan

a. Rasio Permodalan (Solvabilitas)

Modal merupakan salah satu faktor penting dalam rangka

pengembangan usaha bisnis dan menampung risiko kerugian. Besarnya

modal suatu bank akan berpengaruh pada mampu atau tidaknya suatu bank

secara efisien menjalankan kegiatannya, dan dapat mempengaruhi tingkat

kepercayaan masyarakat (khususnya untuk masyarakat peminjam)

terhadap kinerja bank. Penggunaan modal bank juga dimaksudkan untuk

dan sebagai alat untuk ekspansi usaha. Kepercayaan masyarakat akan

terlihat dari besarnya dana giro, deposito, dan tabungan yang melebihi

jumlah setoran modal dari para pemegang sahamnya. Unsur kepercayaan

ini merupakan masalah penting dan merupakan faktor keberhasilan

pengelolaan suatu bank (Sinungan, 2000).

Dalam penelitian ini dari sisi permodalan digunakan rasio CAR. Rasio

CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank

untuk menunjang aktiva yang mengandung atau menghasilkan risiko,

misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat

kemampuan bank tersebut untuk menanggung risiko dari setiap kredit atau

aktiva produktif yang berisiko. Jika nilai CAR tinggi berarti bahwa bank

tersebut mampu membiayai operasi bank.

Rasio kecukupan modal ini dihitung dengan cara membandingkan

antara modal bank dan total Aktiva Tertimbang Menurut Risiko (ATMR).

Hasil perhitungan rasio ini kemudian dibandingkan dengan kewajiban

penyediaan modal minimum yakni sebesar 8% sesuai ketentuan CAR yang

telah ditetapkan oleh Bank Indonesia melalui Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004. Rasio ini dapat dirumuskan sebagai

berikut (Dendawijaya:2009):

b. Rasio Kualitas Aktiva Produktif (KAP)

Tingkat kelangsungan usaha bank berkaitan erat dengan aktiva

produktif yang dimilikinya, oleh karena itu manajemen bank dituntut

untuksenantiasa dapat memantau dan menganalisis kualitas aktiva

produktif yang dimilikinya. Kualitas aktiva produktif menunjukkan

kualitas aset sehubungan dengan risiko kredit yang dihadapi oleh bank

akibat pemberian kredit dan investasi dana bank. Aktiva produktif yang

dinilai kualitasnya meliputipenanaman dana baik dalam rupiah maupun

dalam valuta asing, dalam bentukkredit dan surat berharga (Siamat, 2005).

Setiap penanaman dana bank dalam aktiva produktif dinilai

kualitasnya dengan menentukan tingkat kolektibilitasnya. Kolektibilitas

dapat diartikan sebagai keadaan pembayaran kembali pokok, angsuran

pokok atau bunga kredit oleh nasabah serta tingkat kemungkinan diterima

kembali dana yang ditanamkan dalam surat berharga atau penanaman

lainnya. Sedangkan tingkat kolektibilitas dapat dibedakan menjadi empat

tingkat, yaitu apakah lancar, kurang lancar, diragukan, atau macet.

Pembedaan tersebut dilakukan untuk mengantisipasi terjadinya suatu

kerugian yang diakibatkan oleh adanya kredit yang tidak terbayarkan atau

kredit bermasalah.

Risiko kredit yang diterima oleh bank merupakan salah satu risiko

usaha bank, yang diakibatkan dari tidak dilunasinya kembali kredit yang

diberikan oleh pihak bank kepada debitur. Oleh karena itu kemampuan

(Sinungan, 2000). Dalam penelitian ini digunakan rasio NPL dalam

menunjukkan kemampuan manajemen bank dalam mengelola kredit

bermasalah yang diberikan bank tersebut. NPL yang tinggi akan

memperbesar biaya, sehingga berpotensi terhadap kerugian bank. Semakin

tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar, dan oleh karena itu

bank harus menanggung kerugian dalam kegiatan operasionalnya.

Kredit bermasalah adalah kredit dengan kualitas kurang lancar,

diragukan dan macet. Sesuai dengan Peraturan Bank Indonesia No.

6/9/PBI/2004, besarnya NPL yang baik adalah di bawah 5%. Rumus yang

digunakan adalah:

c. Rasio Efisiensi (Rasio Biaya Operasional)

Rasio biaya operasional adalah perbandingan antara biaya operasional

dan pendapatan operasional. Rasio yang sering disebut rasio efisiensi ini

digunakan untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional.

Semakin kecil rasio ini berarti semakin efisien biaya operasional yang

dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank

Biaya operasional dihitung berdasarkan penjumlahan dari total beban

bunga dan total beban operasional lainnya. Pendapatan operasional adalah

penjumlahan dari total pendapatan bunga dan total pendapatan operasional

lainnya. Standar terbaik BOPO menurut Peraturan Bank Indonesia No.

6/9/PBI/2004 adalah 92%. Rasio ini dirumuskan sebagai berikut

(Dendawijaya: 2009) :

d. Rasio Rentabilitas (Earning)

Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau

mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank

yang bersangkutan. Rasio rentabilitas yang digunakan dalam penelitian ini

adalah Return on Asset (ROA) dan Return on Equity (ROE).

1. Return on Asset (ROA)

Return On Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas

yang dimaksudkan untuk mengukur kemampuan perusahaan atas

keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan untuk

aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan

memanfaatkan aktiva yang dimilikinya. Rasio ini digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan

Return On Asset (ROA) diperoleh dengan cara membandingkan net income terhadap total asset. Net Income merupakan pendapatan bersih

sesudah pajak. Total asset merupakan rat-rata total assets awal tahun dan

akhir tahun. Semakin besar ROA menunjukkan kinerja yang semakin baik,

karena tingkat pengembalian yang semakin besar.

Manfaat Return On Asset (ROA) Menurut Halim dan Supomo (2001) adalah :

a) Perhatian manajemen dititik beratkan pada maksimalisasi laba atas modal yang diinvestasikan.

b) ROA dapat dipergunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh setiap divisinya dan pemanfaatan akuntansi divisinya. Selanjutnya dengan ROA akan menyajikan perbandingan berbagai macain prestasi antar divisi secara obyektif. ROA akan mendorong divisi untuk menggunakan dana dalam memperoleh aktiva yang diperkirakan dapat meningkatkan ROA tersebut.

c) Analisis ROA dapat juga digunakan untuk mengukur profitabilitas dari masing-masing produksi yang dihasilkan oleh perusahaan.

Kelemahan Return On Asset (ROA) menurut Munawir (2001) adalah :

a) ROA sebagai pengukur divisi sangat dipengaruhi oleh metode depresiasi aktiva tetap.

b) ROA mengandung distorsi yang cukup besar terutama dalam kondisi inflasi. ROA akan cenderung tinggi akibat penyesuaian (kenaikan) harga jual, sementara itu beberapa komponen biaya masih dinilai dengan harga distorsi.

Rumus yang digunakan adalah (Mabruroh:2004):

2. Return On Equity (ROE)

Analisis Return On Equity (ROE) merupakan rasio antara laba bersih

setelah pajak terhadap penyertaan modal saham sendiri yang berarti juga

merupakan penilaian seberapa besar tingkat pengembalian (prosentase)

dari saham sendiri yang ditanamkan dalam bisnis. Rumus yang digunakan

adalah:

ROE = x 100%

e. Rasio Likuiditas (Liquidity)

Suatu bank dikatakan likuid apabila bank bersangkutan dapat memenuhi

kewajiban hutang-hutangnya, dapat membayar kembali semua depositonya,

serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi

penangguhan. Rasio likuiditas ini dilakukan untuk menganalisis kemampuan

bank dalam memenuhi kewajiban-kewajiban tersebut. Dalam penelitian ini,

rasio likuiditas yang digunakan adalah Loan to Deposit Ratio (LDR).

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit

yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini

digunakan untuk mengetahui kemampuan bank dalam membayar kembali

kewajiban kepada para nasabah yang telah menanamkan dananya dengan

kredit-kredit yang telah diberikan kepada para debiturnya. Standar terbaik

LDR menurut Peraturan Bank Indonesia No. 6/9/PBI/2004 adalah

85%-110%. Rumus yang digunakan menurut Lampiran surat Edaran Bank

LDR =

x 100%

f. Rasio Sensitivitas terhadap Risiko Pasar (Sensitivity to Market Risk)

Penilaian sensitivitas atas risiko pasar dimaksudkan untuk menilai

kemampuan keuangan bank dalam mengantisipasi perubahan risiko pasar

yang disebabkan oleh pergerakan nilai tukar. Penilaian sensitivitas atas

risiko pasar dilakukan dengan menilai besarnya kelebihan modal yang

digunakan untuk menutup risiko bank dibandingkan dengan besarnya

risiko kerugian yang timbul dari pengaruh perubahan risiko pasar.

Menurut Surat Edaran Bank Indonesia No.6/23/DPNP, rasio

sensitivitas dapat dinilai melalui pendekatan kuantitatif dan pendekatan

kualitatif. Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas

terhadap risiko pasar antara lain dilakukan melalui penilaian terhadap

komponen-komponen berikut:

1) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku

bunga dibandingkan dengan potential loss sebagai akibat fluktuasi

(adverse movement) suku bunga;

2) Modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai

tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse

movement) nilai tukar; dan

Rasio sensitivitas yang digunakan dalam penelitian ini adalah rasio

Posisi Devisa Neto (PDN). Bank Indonesia dalam rangka pelaksanaan

pengaturan perbankan mendasarkan pada prinsip kehati-hatian, yang salah

satunya menetapkan adanya kewajiban untuk memelihara Posisi Devisa

Netto (PDN).

PDN merupakan rasio perbandingan selisih bersih antara aktiva dan

pasiva valuta asing setelah memperhitungkan rekening-rekening

administratifnya terhadap modal bank (Kuncoro dan Suhardjono: 2002).

Rasio PDN ini digunakan untuk mengcover fluktuasi nilai tukar

dibandingkan dengan potensial loss sebagai akibat fluktuasi (adverse

movement) nilai tukar. Menurut Peraturan Bank Indonesia

No.6/20/PBI/2004, bank umum wajib memelihara Posisi Devisa Netonya

secara keseluruhan setinggi-tingginya 20%. Rumus yang digunakan:

PDN = x 100%

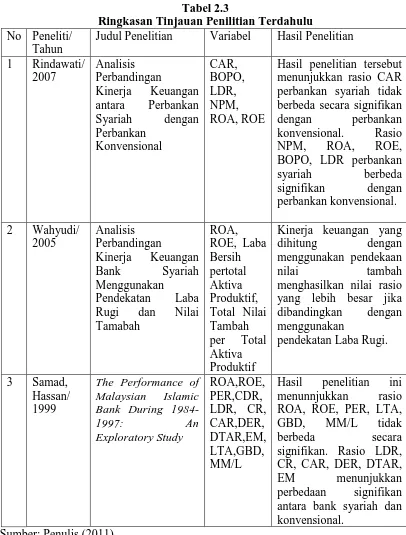

B. Tinjauan Penelitian Terdahulu

Pada dasarnya penelitian mengenai perbandingan kinerja bank syariah dan

bank konvensional ini bukanlah penelitian yang pertamakali dilakukan. Penelitian

ini dilakukan karena terinspirasi oleh beberapa peneliti sebelumnya, namun

1. Penelitian yang dilakukan oleh Samad dan Hassan pada tahun 1999 dengan

judul ”The Performance of Malaysian Islamic Bank During 1984-1997: An

Exploratory Study”. Penelitian ini menggunakan tiga belas rasio keuangan

yang digolongkan menjadi empat kategori, yaitu: a) Profitabilitas, rasio yang

mewakilinya adalah ROA, ROE, PER (Profit Expense Ratio), b) Likuiditas,

rasio yang mewakilinya adalah Cash Deposit Ratio (CDR), LDR, Current

Ratio (CR), Current Asset Ratio (CAR), c) Risiko dan Solvabilitas, rasio yang

mewakilinya adalah Debt to Equity Ratio (DER), Debt to Total Asset Ratio

(DTAR), Equity Multiplier (EM), d) Komitmen dan Komunitas Muslim, rasio

yang mewakilinya adalah Long Term Loan Ratio (LTA), Government Bond

Investment (GBD), Mudharaba-Musharaka Ratio (MM/L). Hasil penelitian ini

menyatakan bahwa selama tahun 1984 hingga 1997 dilihat dari sisi

profotabilitas antara bank syariah dengan bank konvensional, ROA, ROE,

maupun PER dari keduanya tidak menunjukkan perbedaan yang signifikan.

Jika dilihat dari sisi likuiditas, CDR, LDR, CR, CAR menunjukkan perbedaan

yang signifikan yang artinya bank syariah lebih likuid jika dibandingkan

dengan bank konvensional. Jika dilihat dari sisi risiko dan solvabilitas, DER,

DTAR, EM juga terdapat perbedaan yang signifikan yang artinya bank syariah

lebih tahan terhadap risiko pasar dan lebih sanggup menutupi

hutang-hutangnya. Namun, jika dilihat dari sisi komitmen dan kamunitas muslim,

LTA, GBD, MM/L tidak ada perbedaan yang signifikan antara bank syariah

Adapun yang menjadi perbedaan antara penelitian penulis dengan penelitian

Samad dan Hassan adalah: 1) Rasio yang digunakan berbeda, peneliti

menggunakan Rasio CAMELS, sedangkan Samad dan Hassan menggunakan

rasio profitabilitas, likuiditas, risiko dan solvabilitas, serta komitmen dan

komunitas muslim. 2) Ruang lingkup dan objek penelitian (scope) berbeda,

Samad dan Hassan meneliti bank Islam dan bank konvensioanal yang ada di

Malaysia, sedangkan peneliti meneliti bank syariah dan bank konvensional

yang terdaftar di Bursa Efek Indonesia. 3) Tahun penelitian yang berbeda.

2. Penelitian yang dilakukan oleh Rindawati pada tahun 2007 dengan judul

”Analisis Perbandingan Kinerja Keuangan antara Perbankan Syariah dengan

Perbankan Konvensional”. Penelitian ini menggunakan rasio CAR, NPM,

ROA, ROE, BOPO, LDR. Hasil penelitian ini menyatakan bahwa hanya rasio

CAR yang tidak memiliki perbedaan signifikan antara perbankan syariah

dengan perbankan konvensional.

Adapun yang menjadi perbedaan antara penelitian penulis dengan Rindawati

adalah: 1) Rasio yang digunakan, walaupun sama-sama menggunakan rasio

CAMEL Rindawati tidak memasukkan faktor sensitivitas dalam penelitiannya,

maka penulis dalam penelitian ini menambahkan faktor sensitivitas yang

diwakili oleh rasio PDN. 2) Ruang lingkup dan objek penelitian (scope)

berbeda, Rindawati meneliti bank yang sebagian besar tidak go public, penulis

meneliti bank-bank yang telah go public dengan kriteria lain yang telah

kinerja keuangan dari tahun 2001-2007, penulis meneliti kinerja keuangan dari

tahun 2005-2009.

3. Penelitian yang dilakukan oleh Wahyudi pada tahun 2005 dengan judul

”Analisis Perbandingan Kinerja Keuangan Bank Syariah Menggunakan

Pendekatan Laba Rugi dan Nilai Tamabah”. Pnelitian ini menggunakan rasio

ROA, ROE, Laba Bersih pertotal Aktiva Produktif, Total Nilai Tambah per

Total Aktiva Produktif. Hasil penelitian ini menyatakan bahwa kinerja

keuangan yang dihitung dengan menggunakan pendekaan nilai tambah

menghasilkan nilai rasio yang lebih besar jika dibandingkan dengan

menggunakan pendekatan Laba Rugi.

Adapun yang menjadi perbedaan antara penelitian penulis dengan Wahyudi

adalah: 1) Rasio yang digunakan berbeda, Wahyudi menggunakan pendekatan

laba rugi dan nilai tambah dalam menilai kinerja keuangan bank, sedangkan

penulis menggunakan rasio CAMELS dalam menilai kinerja bank. 2) Ruang

lingkup dan objek (scope), Wahyudi hanya menggunakan satu objek

penelitian, sedangkan penulis membandingkan kinerja antara bank syariah dan

bank konvensional yang terdaftar di BEI dengan kriteria tertentu. 3) Tahun

penelitian, Wahyudi meneliti kinerja keuangan Bank Syariah Mandiri pada

tahun 2003 dan 2004, sedangkan penulis meneliti kinerja keuangan bank

syariah dan bank konvensional dari tahun 2005-2009.

Secara lebih ringkas, tinjauan peneliti terdahulu dilampirkan dalam tabel

Tabel 2.3

Ringkasan Tinjauan Penilitian Terdahulu

No Peneliti/ Tahun

Judul Penelitian Variabel Hasil Penelitian

1 Rindawati/ 2007

Analisis Perbandingan

Kinerja Keuangan antara Perbankan Syariah dengan Perbankan Konvensional CAR, BOPO, LDR, NPM, ROA, ROE

Hasil penelitian tersebut menunjukkan rasio CAR perbankan syariah tidak berbeda secara signifikan

dengan perbankan konvensional. Rasio

NPM, ROA, ROE, BOPO, LDR perbankan

syariah berbeda signifikan dengan perbankan konvensional.

2 Wahyudi/ 2005 Analisis Perbandingan Kinerja Keuangan Bank Syariah Menggunakan Pendekatan Laba Rugi dan Nilai Tamabah ROA, ROE, Laba Bersih pertotal Aktiva Produktif, Total Nilai Tambah per Total Aktiva Produktif

Kinerja keuangan yang

dihitung dengan menggunakan pendekaan

nilai tambah menghasilkan nilai rasio

yang lebih besar jika dibandingkan dengan menggunakan

pendekatan Laba Rugi.

3 Samad, Hassan/ 1999

The Performance of Malaysian Islamic Bank During

1984-1997: An Exploratory Study ROA,ROE, PER,CDR, LDR, CR, CAR,DER, DTAR,EM, LTA,GBD, MM/L

Hasil penelitian ini menunnjukkan rasio ROA, ROE, PER, LTA, GBD, MM/L tidak

berbeda secara signifikan. Rasio LDR,

CR, CAR, DER, DTAR, EM menunjukkan perbedaan signifikan antara bank syariah dan konvensional.

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

penting. Berdasrkan latar belakang masalah dan tujuan penelitian yang telah

dikemukakan sebelumnya, maka dibuat kerangka konseptual sebagai berikut:

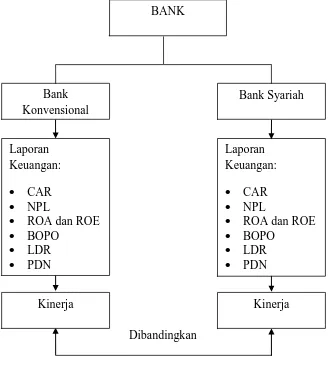

Gambar 2.1 Kerangka Konseptual

Sumber : Peneliti 2011

BANK

Bank Konvensional

Bank Syariah

Laporan Keuangan:

• CAR

• NPL

• ROA dan ROE

• BOPO

• LDR

• PDN

Dibandingkan Laporan

Keuangan:

• CAR

• NPL

• ROA dan ROE

• BOPO

• LDR

• PDN

[image:41.595.139.467.288.658.2]Kerangka konseptual ini merupakan gambaran perbandingan yang akan

dilakukan antara bank konvensional dengan bank syariah. Pada penelitian ini

bank dibedakan menjadi dua, yaitu bank konvensional dan bank syariah.

Kemudian masing-masing bank akan menghasilkan laporan keuangan.

Laporan keuangan merupakan alat untuk menilai kinerja bank. Penilaian

kinerja ini menggunakan beberapa elemen yang terdapat di dalam laporan

keuangan bank diantaranya yaitu CAR, NPL, ROA dan ROE, BOPO, LDR

serta PDN. Setelah nilai ini didapatkan dari masing-masing bank, maka nilai

tersebut dibandingkan antara kedua jenis bank tersebut.

2. Hipotesis

Hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara

logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk

pernyataan yang dapat diuji (Sekaran:2006). Berdasarkan kerangka konseptual

yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai

berikut :

H0 : capital adequacy ratio (CAR), non performing loan (NPL), return on asset (ROA), return on equity (ROE), beban operasional dibagi

pendapatan operasional (BOPO), loan to deposit ratio (LDR), serta

posisi devisa neto (PDN) tidak berbeda signifikan antara bank

syariah dan bank konvensional baik secara parsial maupun secara

Ha : capital adequacy ratio (CAR), non performing loan (NPL), return on asset (ROA), return on equity (ROE), beban operasional dibagi

pendapatan operasional (BOPO), loan to deposit ratio (LDR), serta

posisi devisa neto (PDN) berbeda signifikan antara bank syariah

dan bank konvensional baik secara parsial maupun secara

BAB III

METODE PENELITIAN

A. Desain Penelitian

Erlina (2008) menyatakan bahwa ”desain penelitian merupakan rencana induk

yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis

informasi yang dibutuhkan, menetapkan sumber-sumber informasi, teknik yang

digunakan, metode sampling sampai dengan analisis dan untuk menjawab

pertanyaan-pertanyaan”. Dalam penelitian ini, penulis menggunakan desain

perbandingan dua rata-rata dari dua populasi yang independen.

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono:2005).

Berdasarkan pengertian diatas maka yang menjadi populasi penelitian ini

adalah perusahaan perbankan baik konvensional maupun syariah yang

2. Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina:2008). Menurut Erlina (2008), secara umum ada

dua metode pengambilan sampel yang digunakan, yaitu:

a. Probability sampling, metode pengambilan sampel dimana setiap

elemen populasi mempunyai peluang atau kemungkinan yang sama untuk tepilih sebagai sampel. Metode ini dibedakan atas:

1) Simple random sampling 2) Complex random sampling

b. Non probability sampling, metode pengambilan sampel dimana

tidak semua elemen populasi mempunyai kemungkinan atau peluang untuk terpilih sebagai sampel penelitian. Metode ini terdiri atas:

1) Convenience sampling, yaitu pengambilan sampel secara

nyaman dimana peneliti mengambil sampel sekehendak hatinya.

2) Purposive sampling, yaitu pengambilan sampel berdasarkan

suatu kriteria tertentu.

3) Judgement sampling, yaitu pengambilan berdasarkan suatu

pertimbangan tertentu.

Peneliti memutuskan untuk menggunakan purposive sampling dalam

penelitian ini. Adapun kriteria penentuan sampel yang dipertimbangkan oleh

peneliti adalah sebagai berikut:

1. Bank umum syariah yang dipilih dalam penelitian ini adalah bank syariah

yang telah berdiri lebih dari lima tahun dan memiliki nilai aktiva yang

setara. Bank umum konvensional yang dipilih untuk dibandingkan dengan

bank umum syariah adalah bank konvensional dengan total aktiva

sebanding dengan bank umum syariah yang telah dipilih.

2. Bank umum konvensional yang dipilih adalah bank umum yang telah go

3. Jumlah total aktiva yang dianggap setara adalah antara 14.000.000 hingga

23.000.000 (dalam jutan rupiah)

4. Informasi yang digunakan untuk mengukur kinerja bank adalah berdasar

Laporan Publikasi Keuangan Bank selama periode Tahun 2005 hingga

Tahun 2009.

Berdasarkan kriteria yang dikemukakan di atas, maka perusahaan perbankan

konvensionalyang menjadi sampel dalam penelitian ini berjumlah7 perusahaan dari

total 75 perusahaan perbankan konvensional yang terdaftar di BI dan 5 perusahaan

[image:46.595.131.512.398.757.2]perbankan syariah dari tahun 2007 sampai dengan tahun 2009. (Lampiran 1)

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria Untuk Bank Konvensional

No Nama Perusahaan Kriteria Sampel

(S) 1 2 3 4

1 Bank Central Asia Tbk - √ √ √

2 Bank Nusantara Parahyangan Tbk - √ - √

3 PT Bank Eksekutif Internasional Tbk - √ - √

4 PT Bank CIMB Niaga Tbk - √ - √

5 PT Bank Tabungan Pensiunan Nasional Tbk

√ √ √ √ S1

6 PT Bank Pan Indonesia Tbk - √ - √

7 PT Bank Bumiputera Indonesia Tbk - √ √ √

8 PT Bank Dai-Ichi Kang Yo Indonesia √ - - √

9 PT Bank Rakyat Indonesia Tbk - √ √ √

10 PT Bank Kesawan Tbk - √ - √

11 PT Bank Internasional Indonesia Tbk - √ - √ 12 PT Bank Victoria Internatioanal Tbk - √ - √

13 PT Bank Multicor Tbk - √ - √

14 PT Bank Himpunan Saudara Tbk - √ - √

15 PT Bank Capital Indonesia Tbk - √ - √

16 PT Bank Bukopin Tbk - √ - √

17 - - - √

18 PT Bank Mandiri (Persero) Tbk - √ - √

19 PT Bank Permata Tbk - √ - √

20 PT Bank Agris √ - - √

22 PT Bank Ekonomi Raharja Tbk √ √ √ √ S2

23 PT Bank Negara Indonesia Tbk - √ - √

24 PT Bank Danamon Tbk - √ - √

25 PT Bank Bumi Arta Tbk - √ - √

26 PT Bank Swadesi Tbk - √ - √

27 PT Bank Lippo Tbk - √ - √

28 PT Bank NISP Tbk - √ - √

29 PT Bank Agroniaga Tbk - √ - √

30 PT Bank Mayapada Tbk - √ - √

31 PT Bank Ekspor Indonesia - - - √

32 PT Bank Tabungan Negara - - - √

33 PT Arta Media Bank √ - √ √

34 PT Bank Arta Niaga Kencana √ - √ √

35 PT Bank Bumi Arta √ - √ √

36 PT Bank Hagakita - - - √

37 PT Bank ICBC Indonesia - - - √

38 PT Bank UOB Buana Tbk √ √ √ √ S3

39 PT Bank Index Selindo - - - √

40 PT Bank Maspion Indonesia - - √

41 PT Bank Mestika Dharma - - - √

42 Prima Express Bank - - - √

43 PT ANZ Panin Bank - - - √

44 PT Bank Commonwealth - - - √

45 PT Bank Mizuho Indonesia √ - √ √

46 Centratama Nasional Bank - - √ √

47 PT Bank Artha Graha Internasioanal Tbk

√ √ √ √ S4

48 Bank Yudha Bhakti - - - √

49 Global International Bank - - - √

50 Liman International Bank - - - √

51 National Nobu Bank - - - √

52 Prima Master Bank - - - √

53 PT Bank DBS Indonesia - - - √

54 PT Bank IBJ Indonesia - - - √

55 PT Bank KEB Indonesia - - - √

56 PT Bank Merin Corp - - - √

57 PT Bank Mutiara Tbk √ √ √ √ S5

58 Anglomas Internsional Bank - - - √

59 Dipo Internasional Bank √ - √ √

60 Bank Jasa Jakarta √ - √ √

61 Bank Mitra Niaga - - - √

62 Bank Multi Arta Sentosa - - - √

63 Bank Artos Indonesia - - - √

65 Harmoni International Bank - - - √

66 PT Bank Sakura Swadharma - - - √

67 PT Bank Societe General Indonesia - - - √

68 PT Bank UOB Indonesia - - - √

69 PT Bank Inggris Indonesia - - - √

70 Fama International Bank - - - √

71 China Trust Indonesia Bank - - - √

72 Keppel Tatlee Buana Bank - - - √

73 Bank Prashida Utama - - - √

74 Bank Asiatic - - - √

75 Bank sinar Mas - - - √

Sumber : Bank Indonesia

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria Untuk Bank Syariah

No Nama Perusahaan Kriteria Sampel

(S) 1 2 3 4

1 PT Bank Muamalat Indonesia √ √ √ √ S6

2 PT Bank Syariah Mandiri √ √ √ √ S7

3 PT Bank Syariah Mega Indonesia - - - √

4 PT Bank Rakyat Indonesia Syariah - - - -

5 PT Bank Bukopin Syariah - - - -

Sumber: Bank Indonesia

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang

diambil dalam penelitian ini adalah sebagi berikut:

Tabel 3.3

Perusahaan yang Menjadi Sampel Penelitian

No Nama Perusahaan Jumlah Total Aktiva

(dalam juataan Rupiah)

1 Bank Muamalat Indonesia 15.061.159

2 Bank Syariah Mandiri 20.101.340

3 PT. Bank UOB Buana 21.937.000

4 PT. Bank Tabungan Pensiunan Nasional 22.272.246

5 PT. Bank Arta Graha Internasional 15.432.374

6 PT. Bank Ekonomi Raharja 21.391.300

7 PT. Bank Mutiara 14.509.632

C. Jenis dan Sumber Data

Sumber data penelitian adalah data sekunder. Data sekunder merupakan data

primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul

data primer atau oleh pihak lain ( Umar:2001). Data sekunder tersebut diperoleh

dengan cara mengunduh dari situs Bank Indonesia

berasal dari Indonesian Capital Market Directory (ICMD).

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini

adalah pooling data. Menurut Jogiyanto (2004) “Panel data atau pooling data

adalah gabungan dari data yang melibatkan satu waktu tertentu (cross sectional)

dan data yang melibatkan urutan waktu (time series)”.

D. Teknik Pengumpulan Data

Tahap ini dilakukan dengan cara mengumpulkan data-data sekunder berupa

Laporan Keuangan Tahunan Publikasi Bank selama periode 2005-2009. Data

yang diperoleh diambil melalui beberapa website dari bank yang bersangkutan

dan website Bank Indonesia. Jenis laporan yang digunakan antara lain Neraca

Keuangan, Laporan Laba-Rugi, Laporan Kualitas Aktiva produktif, Perhitungan

Kewajiban Penyediaan Modal Minimum dan Ikhtisar keuangan.

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan yaitu rasio keuangan yang meliputi Capital

Adequacy Ratio (mewakili rasio permodalan), Non Performing Loan (mewakili

rasio rentabilitas), Beban Operasional dibagi Pendapatan Operasional (mewakili

rasio efisiensi), dan Loan to Deposit Ratio (mewakili rasio likuiditas). Untuk

mengetahui kinerja bank secara keseluruhan dilakukan dengan cara

menjumlahkan seluruh rasio yang sebelumnya telah diberi bobot nilai tertentu.

a. Rasio permodalan, yang diwakili oleh variabel rasio CAR (Capital

Adequacy Ratio)

CAR = x 100%

b. Rasio kualitas aktiva produktif, yang diwakili oleh NPL (Non Performing

Loan).

NPL = x 100%

c. Rasio Rentabilitas, yang diwakili oleh variabel rasio ROA (Return on

Asset) dan ROE (Return on Equity)

ROA = x 100%

ROE = x 100%

d. Rasio biaya/efisiensi bank, yang diwakili oleh variabel rasio BOPO.

e. Rasio Likuiditas, yang diwakili oleh variabel rasio LDR (Loan to Deposit

Ratio).

LDR = x 100%

f. Rasio Sensitivitas , yang diwakili oleh variabel rasio PDN (Posisi Devisa

Neto)

PDN = x 100%

g. Kinerja bank secara keseluruhan Kinerja bank secara keseluruhan

diketahui dengan cara menjumlahkan seluruh rasio keuangan, yaitu rasio

CAR, NPL, ROA, ROE, BOPO, dan LDR yang sebelumnya telah diberi bobot

nilai tertentu. Perhitungan presentase dan bobot rasio-rasio tersebut adalah:

1. CAR

Menurut ketentuan Bank Indonesia suatu bank umum

sekurang-kurangnya harus memiliki CAR 8%, hal ini didasarkan kepada

ketentuan yang ditetapkan oleh BIS (Bank for Interntional

Settlement). Variabel ini mempunyai bobot nilai 15%. Skor nilai

CAR ditentukan sebagai berikut;

Jika CAR bernilai :

a. Kurang dari 8%, skor nilai = 0

b. Antara 8% - 12%, skor nilai = 30

c. Antara 12%- 20%, skor nilai = 70

Misalnya suatu bank memiliki nilai CAR 33,84%, maka skor akhir

CAR adalah 15%*100 = 15

2. NPL

Standar terbaik NPL menurut Peraturan Bank Indonesia No.

6/9/PBI/2004 adalah bila NPL berada dibawah 5%. Variabel ini

mempunyai bobot nilai 15%. Skor nilai NPL ditentukan sebagai

berikut;

Jika NPL bernilai :

a. Lebih dari 8%, skor nilai = 0

b. Antara 5% - 8%, skor nilai = 30

c. Antara 3% - 5%, skor nilai = 70

d. Kurang dari 3%, skor nilai = 100

Misalnya suatu bank memiliki NPL 0,52%, maka skor akhir NPL

adalah 15%* 100 = 15

3. ROA

Standar terbaik ROA menurut Peraturan Bank Indonesia No.

6/9/PBI/2004 adalah 1,5%. Variabel ini mempunyai bobot nilai 15%.

Skor nilai ROA ditentukan sebagai berikut;

Jika ROA bernilai :

a. Kurang dari 0%, skor nilai = 0

b. Antara 0% - 1%, skor nilai = 30

c. Antara 1% - 2%, skor nilai = 70

Misalnya suatu bank memiliki nilai ROA 1,87%, maka skor akhir

ROA adalah sebesar 15%* 100 = 15

4. ROE

Standar ROE menurut Peraturan Bank Indonesia No. 6/9/PBI/2004

adalah 12%. Variabel ini mempunyai bobot nilai 15%. Skor nilai

ROE ditentukan sebagai berikut;

Jika ROE bernilai :

a. Kurang dari 8%, skor nilai = 0

b. Antara 8% - 10%, skor nilai = 30

c. Antara 10% - 12%, skor nilai = 70

d. Lebih dari 12%, skor nilai = 100

Misalnya suatu bank memiliki nilai ROE 27,67%, maka skor akhir

ROE adalah sebesar 15%* 100 = 15

5. BOPO

Standar terbaik BOPO menurut Peraturan Bank Indonesia No.

6/9/PBI/2004 adalah 92%. Variabel ini mempunyai bobot nilai

sebesar 15%. Skor nilai BOPO ditentukan sebagai berikut;

Jika BOPO bernilai :

a. Lebih dari 125%, skor nilai = 0

b. Antara 92% - 125%, skor nilai = 30

c. Antara 85% - 92%, skor nilai = 70

Misalnya suatu bank memiliki BOPO 86,44%, maka skor akhir

BOPO adalah 15%* 100 = 15

6. LDR

Standar terbaik LDR menurut Peraturan Bank Indonesia No.

6/9/PBI/2004 adalah 85%-110%. Variabel ini diberi bobot nilai 15%.

Skor nilai LDR ditentukan sebagai berikut;

Jika LDR bernilai :

a. Kurang dari 50%, skor nilai = 0

b. Antara 50% - 65%, skor nilai = 30

c. Antara 65% - 85%, skor nilai = 70

d. Antara 85% - 110%, skor nilai = 100

Misalnya suatu bank memiliki nilai LDR 86,93%, maka skor akhir

LDR adalah sebesar 15%* 100 = 15

7. PDN

Standar terbaik yang ditentukan Bank Indonesia dalam Peraturan

Bank Indonesia Nomor 6/20/PBI/2004 untuk penilaian PDN adalah

maksimal 20%. Variabel ini diberi bobot nilai 10%. Skor nilai PDN

ditentukan sebagai berikut;

Jika PDN bernilai:

a. Lebih dari 20%, skor nilai = 0

b. Antara 10% - 20%, skor nilai = 30

c. Antara 5% - 10%, skor nilai = 70

Misalnya suatu bank memiliki nilai PDN 2,7%, maka skor akhir

PDN adalah sebesar 10%*100 = 10

Selanjutnya dengan menggunakan Microsoft Exel 2007, skor masing-masing

variabel tersebut dijumlahkan. Berdasarkan contoh diatas maka total skornya

adalah 15 + 15 + 15 + 15 + 15 +15 + 10 = 100.

Setelah itu data-data tersebut dikonversi ke dalam SPSS 18 untuk selanjutnya

dianalisa dengan menggunakan independent samples T-test.

F. Metode Analisis Data

Penelitian ini merupakan penelitian perbandingan dari data dua populasi yaitu

bank syairah dan bank konvensional, maka dari itu pengolahan data dalam

penelitian ini dilakukan dengan menggunakan teknik statistik yang berupa uji

beda dua rata-rata (independent sample t-test). Pada pengujian jenis ini kita tidak

memerlukan uji asumsi klasik, karena distribusi data telah dianggap normal. Pada

penelitian ini hanya digunakan uji homogenitas dengan menggunakan Lavene’s

Test. Uji ini dimaksudkan hanya untuk melihat kesamaan varians, jika ternyata

variansnya berbeda antara kedua kelompok populasi maka akan digunakan asumsi

varians yang berbeda pada uji hipotesis.

Asumsi dasar pada independent sample t-test menurut Field (2009) adalah:

1. Both the independent sample t-test and the dependent t-test are parametric test based on the normal distribution