PENGARUH PEMAHAMAN SISTEM AKUNTANSI KEUANGAN DAERAH DAN PENGELOLAAN KEUANGAN DAERAH

TERHADAP KINERJA SKPD PADA PEMERINTAH PROVINSI SUMATERA UTARA

TESIS

Oleh

CUT FAIZA SYAHRIDA 077017012/Akt

S

E K O L AH

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH PEMAHAMAN SISTEM AKUNTANSI KEUANGAN DAERAH DAN PENGELOLAAN KEUANGAN DAERAH

TERHADAP KINERJA SKPD PADA PEMERINTAH PROVINSI SUMATERA UTARA

TESIS

Diajukan sebagai salah satu syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

CUT FAIZA SYAHRIDA 077017012/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PEMAHAMAN SISTEM AKUNTANSI, PENGELOLAAN KEUANGAN DAERAH TERHADAP KINERJA SKPD PADA PEMERINTAH PROVINSI SUMATERA UTARA Nama Mahasiswa : Cut Faiza Syahrida

Nomor Pokok : 077017012 Program Studi : Akuntansi

Mengetahui Komisi Pembimbing

(Erlina, SE, M.Si, Ph.D, Ak) (Drs. M. Lian Dalimunthe, M.Ec, Ac)

Ketua Anggota

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah di uji Pada

Tanggal : 28 Juli 2009

PANITIA PENGUJI TESIS

Ketua : Erlina, SE, M.Si, Ph.D,Ak

Anggota : 1. Drs. M. Lian Dalimunthe,M.Ec,Ac

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul ”Pengaruh Pemahaman

Sistem Akuntansi Keuangan dan Pengelolaan Keuangan Daerah terhadap Kinerja

SKPD pada Pemerintah Provinsi Sumatera Utara”.

Adalah benar hasil kerja saya sendiri dan sepengetahuan saya belum

dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang

digunakan telah dinyatakan secara benar dan jelas.

Medan, Juli 2009

Yang membuat pernyataan,

ABSTRAK

Penelitian di Sektor Publik telah banyak dilakukan dalam bidang pengelolaan keuangan daerah namun penelitian tentang pemahaman sistem akuntansi keuangan daerah terhadap kinerja SKPD masih sedikit diteliti. Tujuan penelitian ini dilakukan untuk mencari bukti empiris apakah ada pengaruh pemahaman sistem akuntansi keuangan daerah dan pengelolaan keuangan daerah terhadap kinerja SKPD pada Pemerintah Provinsi Sumatera Utara.

Populasi penelitian ini adalah seluruh SKPD yang ada dilingkungan Pemerintah Provinsi Sumatera Utara. Unit analisisnya adalah Pengguna Anggaran (Kuasa Pengguna Anggaran), Pejabat Pelaksana Teknis Kegiatan (PPTK), Pejabat Penatausahaan Keuangan (PPK). Pengumpulan data dilakukan kuesioner yang diantar langsung oleh penulis. Pengujian data dilakukan dengan uji reliabilitas dan uji validitas serta uji asumsi klasik yang digunakan adalah uji multikolinieritas, uji heteroskedastisitas dan uji normalitas, sedangkan pengujian hipotesis dengan analisis regresi berganda.

Hasil penelitian menunjukkan bahwa secara simultan Pemahaman Sistem Akuntansi Keuangan Daerah Dan Pengelolaan Keuangan Daerah berpengaruh secara signifikan terhadap Kinerja SKPD Pada Pemerintah Provinsi Sumatera Utara. Sedangkan secara parsial Pengelolaan Keuangan Daerah tidak berpengaruh secara signifikan terhadap Kinerja SKPD.

ABSTRACT

Research in the Public Sector has been made in the field of financial management areas, but research on the financial accounting system of the region's performance is still slightly SKPD examined. Goal of this research is conducted to explore whether there is empirical evidence of the influence of the financial accounting system and the financial management of local government performance SKPD in North Sumatra.

Population of this research is all organization units in North Sumatra Province. Unit of analysis is the User Budget (Budget Authorization User), the Technical Activities Executive Officers (PPTK), Financial Administrative Authority (PPK). The data were collected using questionnaire distributed directly by the researcher. Tests conducted with the test data and test reliability and test validity of classical assumptions used are multikolinieritas test, test heterokedastisitas, and normalitas test, while testing hypothesis with multiple regression analysis.

Research results indicate that simultaneously, Understanding Financial Accounting System and Local Finance Management Area in a significant effect on the performance SKPD the Provincial Government of North Sumatra. Partially, the Regional Financial Management has not significantly effect on the performance SKPD.

KATA PENGANTAR

Segala pujian atas kebenaran, kebaikan dan keindahan hanya untuk Allah

semata. Alhamdulillah, puji syukur tiada henti kita panjatkan kepada Allah swt atas

karuniaNya di dunia ini. Terutama karunia berupa selesainya tesis dengan judul

“Pengaruh Pemahaman Sistem Akuntansi Keuangan dan Pengelolaan Keuangan Daerah Terhadap Kinerja SKPD di Pemerintah Provinsi Sumatera Utara”. Semoga dengan ini akan menambah kebaikan bagi pengembangan ilmu pengetahuan.

Tesis ini dapat selesai atas bantuan dan bimbingan dari berbagai pihak. Dalam

kesempatan ini penulis ingin menyampaikan ucapan terima kasih dan penghargaan

yang setinggi-tingginya kepada;

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, SP,A(k), selaku Rektor Universitas

Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Erlina, SE, M.Si, Ph.D,Ak, selaku dosen pembimbing utama yang telah

memberikan arahan, bimbingan, koreksi dan memotivasi penulis dengan penuh

kesabaran sampai dengan selesainya tesis ini.

4. Bapak Drs. M.Lian Dalimunthe.M.Ec,Ac selaku dosen pembimbing yang telah

banyak menyumbangkan pemikiran dan saran dalam proses penulisan tesis ini.

5. Prof. Dr. Ade Fatma Lubis, MAFIS., MBA., Ak selaku Ketua Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai

dosen pembanding dan juga telah banyak memberikan masukan dan bimbingan

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak selaku Sekretaris Program Magister

Sekolah Pascasarjana Universitas Sumatera Utara sekaigus sebagai dosen

pembanding yang telah banyak memberikan masukan demi penyempurnaan tesis

ini.

7. Bapak Fahmi Natigor,M.Ec,Ac selaku dosen pembanding yang telah banyak

memberikan masukan demi penyempurnaan tesis ini.

8. Ayahanda Drs.T. Syahran Ilhamsyah dan Ibunda Hj. Asda Juita Lubis yang selalu

mendoakan, juga kepada saudara-saudaraku yang selalu setia membantu dan

senantiasa mendorongku untuk menjadi lebih baik.

9. Suamiku Syahril Amri,SE dan anakku tercinta Farhatsyah Zamri, terima kasih

atas energi dan spirit kebahagian yang selalu kalian berikan.

10.Semua sahabat-sahabatku di Inspektorat Provinsi Sumatera Utara yang selalu

setia membantuku.

11.Rekan-rekan seangkatan dan semua pihak yang telah membantu penulis, sehingga

penulisan tesis ini dapat diselesaikan.

Akhirnya hanya Allah saja yang mampu membalas semua jasa orang-orang

yang telah membantuku, mendorongku dan membimbingku. Hasil penelitian ini jauh

dari kesempurnaan kemungkinan baik yang bersifat teoritis, kesalahan dalam

penggunaan alat ukur variabel penelitian ini maupun kesalahan lainnya. Hal ini akibat

keterbatasan penguasaan pengetahuan terutama pengetahuan tentang metode

penelitian dan kurangnya pengalaman penulis dalam melakukan penelitian. Untuk itu

penulis membuka diri untuk dikritik dan diberi saran agar penelitian yang akan

dilakukan masa mendatang mendekati sempurna.

Medan, Juli 2009

Penulis,

RIWAYAT HIDUP

Nama Lengkap : Cut Faiza Syahrida

Tempat/tgl lahir : Medan, 15 april 1976

Agama : Islam

Instansi : Inspektorat Provinsi Sumatera Utara

alamat kantor : Jl. K.H. Wahid Hasyim No.8 Medan

alamat rumah : Komp. Palem Kencana Blok XO No. 5, Muliorejo, Sunggal. Deli Serdang.

Telp. Rumah/hp : (061) 8455330 / 085261082688

pendidikan :

1. SD Negeri di Medan , Lulus Tahun 1988

2. SMP Yasporbi I Jakarta Selatan, Lulus Tahun 1991

3. SMA Negeri 6 Pekan Baru Riau, Lulus Tahun 1994

DAFTAR ISI

Halaman

ABSTRAK ...i

ABSTRACT ... ii

KATA PENGANTAR ...iii

RIWAYAT HIDUP ... v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

1.5 Originalitas ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1. Landasan Teori ... 7

2.1.1. Kinerja Satuan Kerja Pemerintah Daerah ... 7

2.1.2. Pemahaman Sistem Akuntansi Keuangan Daerah ... 9

2.1.3. Pengelolaan Keuangan Daerah ... 10

2.2. Review Peneliti Terdahulu (Theoretical Mapping)... 14

3.1. Kerangka Konsep ... 18

3.2. Hipotesis ... 19

BAB IV METODE PENELITIAN ... 20

4.1. Jenis Penelitian ... 20

4.2. Lokasi Penelitian ... 20

4.3. Populasi dan Sampel ... 21

4.4. Metode Pengumpulan Data ... 21

4.5. Definisi Operasional ... 22

4.6. Instrumen Penelitian ... 24

4.7. Metode Analisis Data... 25

4.7.1. Uji Kualitas Data ... 26

4.7.1.1. Uji Validitas ... ... 26

4.7.1.2. Uji Reliabilitas ... ... 26

4.7.2. Pengujian Asumsi Klasik ... 27

4.7.2.1. Uji Normalitas ... 27

4.7.2.2. Uji Multikolinieritas... 28

4.7.2.3. Uji Heteroskedastisitas... 28

4.7.3. Pengujian Hipotesis ... 29

BAB V ANALISIS DAN PEMBAHASAN ... 30

5.1. Deskriptif Data ... 30

5.1.1 Karakteristik Penelitian ... 31

5.1.2 Uji Response Bias ... 32

5.2 Analisis Data ... 33

5.2.1 Pengujian Validitas dan Reliabilitas Data... 33

5.2.1.1 Uji Validitas ... 33

5.4. Pengujian Asumsi Klasik ... 36

5.4.1. Pengujian Normalitas ... 36

5.4.2. Pengujian Multikolinearitas ... 37

5.4.3. Pengujian Heterokedastisitas ... 38

5.5. Pengujian Hipotesis ... 39

5.6. Hasil Analisis Data ... 42

5.6.1. Pengaruh Pemahaman Sistem Akuntansi Keuangan Terhadap Kinerja SKPD ... 43

5.6.2 Pengaruh Pengelolaan Keuangan Daerah Terhadap Kinerja SKPD ... 44

BAB VI KESIMPULAN DAN SARAN ... 47

6.1. Kesimpulan ... 47

6.2. Keterbatasan ... 48

6.3. Saran ... 49

DAFTAR PUSTAKA ...50

DAFTAR TABEL

2.1 Review Peneliti Terdahulu... 16

4.5 Definisi Operasional & Pengukuran Variabel... 23

5.1 Distribusi Kuesioner ... 30

5.2 Tingkat Pendidikan Responden ... 31

5.3 Jabatan Responden ... 31

5.4 Lama Bekerja Responden ... 32

5.5 Uji Validitas Variabel ... 34

5.6 Uji Reliabilitas Variabel... 35

5.7 Deskripsi Statistik ... 35

5.8 Uji Multikolinieritas... 38

5.9 Ringkasan Pengujian Hipotesis... 40

3.1 Kerangka Konseptual ... 18

5.1 Pengujian Normalitas Data ... 37

5.2 Uji Heteroskedastisitas... 39

DAFTAR LAMPIRAN

1 Rencana Waktu Penelitian ... 53

2 Kuesioner ... 54

3 Ringkasan proses pengumpulan data ... 58

4 Data hasil Pengisian kuesioner... 63

5 Deskriptif Responden... 66

6 Uji Validitas dan Reliabilitas Data... 67

7 Deskriptif Statistik ... 69

8 Uji Asumsi Klasik ... 70

9 Pengujian Hipotesis... 73

ABSTRAK

Penelitian di Sektor Publik telah banyak dilakukan dalam bidang pengelolaan keuangan daerah namun penelitian tentang pemahaman sistem akuntansi keuangan daerah terhadap kinerja SKPD masih sedikit diteliti. Tujuan penelitian ini dilakukan untuk mencari bukti empiris apakah ada pengaruh pemahaman sistem akuntansi keuangan daerah dan pengelolaan keuangan daerah terhadap kinerja SKPD pada Pemerintah Provinsi Sumatera Utara.

Populasi penelitian ini adalah seluruh SKPD yang ada dilingkungan Pemerintah Provinsi Sumatera Utara. Unit analisisnya adalah Pengguna Anggaran (Kuasa Pengguna Anggaran), Pejabat Pelaksana Teknis Kegiatan (PPTK), Pejabat Penatausahaan Keuangan (PPK). Pengumpulan data dilakukan kuesioner yang diantar langsung oleh penulis. Pengujian data dilakukan dengan uji reliabilitas dan uji validitas serta uji asumsi klasik yang digunakan adalah uji multikolinieritas, uji heteroskedastisitas dan uji normalitas, sedangkan pengujian hipotesis dengan analisis regresi berganda.

Hasil penelitian menunjukkan bahwa secara simultan Pemahaman Sistem Akuntansi Keuangan Daerah Dan Pengelolaan Keuangan Daerah berpengaruh secara signifikan terhadap Kinerja SKPD Pada Pemerintah Provinsi Sumatera Utara. Sedangkan secara parsial Pengelolaan Keuangan Daerah tidak berpengaruh secara signifikan terhadap Kinerja SKPD.

ABSTRACT

Research in the Public Sector has been made in the field of financial management areas, but research on the financial accounting system of the region's performance is still slightly SKPD examined. Goal of this research is conducted to explore whether there is empirical evidence of the influence of the financial accounting system and the financial management of local government performance SKPD in North Sumatra.

Population of this research is all organization units in North Sumatra Province. Unit of analysis is the User Budget (Budget Authorization User), the Technical Activities Executive Officers (PPTK), Financial Administrative Authority (PPK). The data were collected using questionnaire distributed directly by the researcher. Tests conducted with the test data and test reliability and test validity of classical assumptions used are multikolinieritas test, test heterokedastisitas, and normalitas test, while testing hypothesis with multiple regression analysis.

Research results indicate that simultaneously, Understanding Financial Accounting System and Local Finance Management Area in a significant effect on the performance SKPD the Provincial Government of North Sumatra. Partially, the Regional Financial Management has not significantly effect on the performance SKPD.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perubahan yang mendasar dalam pengelolaan keuangan daerah merupakan

wujud dari adanya tuntutan publik terhadap akuntabilitas dan transparansi manajemen

pemerintah, salah satunya adalah terkait dengan manajemen keuangan Negara

maupun Daerah. Baridwan (2004:27) menegaskan tuntutan publik akan pemerintahan

yang baik memerlukan adanya perubahan paradigma dan prinsip-prinsip manajemen

keuangan daerah, baik pada tahap penganggaran, implementasi maupun

pertanggungjawaban. Hal ini menandakan perubahan paradigma pengelolaan

keuangan daerah merupakan suatu tuntutan yang perlu direspon oleh pemerintah,

karena perubahan tersebut mengakibatkan manajemen keuangan daerah menjadi

semakin kompleks. Penekanan tersebut menunjukkan bahwa proses pengelolaan

keuangan dan pemahaman mengenai sistem akuntansi keuangan daerah sangat

diperlukan dalam manajemen pemerintahan.

Karakteristik yang menunjukkan perubahan mendasar dalam manajemen

keuangan daerah pasca reformasi keuangan daerah adalah perubahan sistem akuntansi

pemerintah pusat dan daerah. Inti dari perubahan tersebut adalah tuntutan

dilaksanakannya akuntansi dalam pengelolaan keuangan daerah oleh pemerintah, baik

pemerintah daerah provinsi maupun kabupaten dan kota, bukan pembukuan seperti

Tuntutan dilaksanakannya akuntansi dalam pengelolaan keuangan daerah

sangat beralasan karena akuntansi dapat menjadi salah satu alat kontrol yang dapat

digunakan untuk mencapai tujuan pemerintah, yaitu meningkatkan kesejahteraan

rakyat melalui pemberdayaan masyarakat. Sebagaimana dinyatakan oleh Neu

(2000:283) bahwa tehnik akuntansi dan teknik lain-lain dapat digunakan untuk

mencapai tujuan pemerintah, yaitu tujuan makro dan mikro. Tujuan makro adalah

tujuan yang mengarah pada peningkatan kesejahteraan masyarakat, sedangkan tujuan

mikro adalah tujuan yang mengarah pada kegiatan operasional organisasi dalam

menunjang tujuan makro.

Suwardjono (2005:159) menegaskan bahwa akuntansi akan mempunyai peran

yang nyata dalam kehidupan sosial ekonomi kalau informasi yang dihasilkan oleh

akuntansi dapat mengendalikan perilaku pengambil kebijakan ekonomi untuk

bertindak menuju ke suatu pencapaian tujuan sosial dan ekonomi negara. Salah satu

tujuan ekonomi negara adalah alokasi sumber daya ekonomi secara efisien sehingga

sumber daya ekonomi yang menguasai hajat hidup orang banyak dapat dinikmati

masyarakat secara optimal. Hal senada dikemukakan Hay (1997:4) bahwa secara

umum tujuan akuntansi dan pelaporan keuangan bagi pemerintah adalah untuk :

(1) menyajikan informasi keuangan yang berguna untuk pengambilan keputusan

ekonomik, politik dan sosial serta menampilkan akuntabilitas dan stewardship;

(2) menyajikan informasi yang berguna untuk mengevaluasi kinerja manajer dan

Uraian diatas menunjukkan bahwa kebijakan pemerintah dalam alokasi

sumber daya ekonomi harus diperuntukkan untuk kepentingan publik dan proses

alokasi sumber daya perlu dikontrol atau diawasi. Salah satu alat yang dapat

digunakan untuk mengontrol kebijakan pemerintah adalah teknik akuntansi. Sebagai

alat kontrol dan alat untuk mencapai tujuan pemerintah. Akuntansi harus dapat

berperan dalam mengendalikan roda pemerintahan dalam bentuk pengelolaan

keuangan daerah berdasarkan aturan yang berlaku Suwardjono (2005:159). Agar

akuntansi dapat dijadikan salah satu alat dalam mengendalikan roda pemerintahan,

akuntansi harus dipahami secara memadai oleh pengelola dan penyaji informasi

keuangan.

Salah satu media yang berperan penting dalam mewujudkan akuntabilitas

pengelolaan keuangan Negara, termasuk keuangan daerah adalah pelaporan keuangan

pemerintah daerah, yang tercermin dalam APBD. Thomson (2003:18) menegaskan

akuntabilitas merupakan kunci dalam mencapai good governance, sedangkan

transparansi memiliki arti keterbukaan, yaitu keterbukaan pemerintah daerah dalam

memberikan informasi yang terkait dengan pengelolaan sumber daya publik kepada

pihak-pihak yang membutuhkan informasi yang merupakan bagian dari pelayanan

publik. Pemerintah daerah berkewajiban untuk memberikan informasi keuangan dan

informasi lainnya yang akan digunakan untuk pengambilan keputusan ekonomi,

sosial, dan politik oleh pihak-pihak yang berkepentingan. Peterson (1994:55) yang

menegaskan improving budgeting di Negara berkembang sulit dilakukan karena

Kerentanan tersebut menuntut pemahaman yang memadai dalam pengelolaan

keuangan daerah, termasuk penguasaan tentang teknik-teknik akuntansi keuangan

daerah.

Dalam situasi tertentu akuntansi menjadi salah satu kendala teknis bagi

eksekutif dalam pengelolaan keuangan daerah. Newkirk (1986:23) menegaskan

bahwa dari sekian banyak problem yang ada pada pemerintah daerah salah satunya

adalah tentang akuntansi. Pernyataan ini menandakan bahwa pengelola keuangan

daerah pada masing-masing satuan kerja perlu dilakukan secara cermat guna dapat

menyelesaikan problem akuntansi dan dapat melakukan penyajian informasi

keuangan secara memadai. Mardiasmo (2002:35) menegaskan bahwa sistem

pertanggungjawaban keuangan suatu institusi dapat berjalan dengan baik, bila

terdapat mekanisme pengelolaan keuangan yang baik pula. Ini berarti pengelolaan

keuangan daerah yang tercermin dalam APBD memiliki posisi strategis dalam

mewujudkan manajemen pemerintahan yang akuntabel. Pemahaman sistem akuntansi

merupakan faktor lain yang perlu dicermati, karena untuk dapat menyajikan informasi

keuangan yang memadai dalam bentuk pelaporan keuangan yang dapat dipahami oleh

pengguna, maka harus dilakukan oleh personel yang memiliki kompetensi di bidang

pengelolaan keuangan daerah, serta harus memahami sistem akuntansi, khususnya

akuntansi keuangan daerah. Pada Pemerintah Provinsi Sumatera Utara telah

menyusun Laporan Keuangan Pemerintah Daerah yang mengacu pada Peraturan

Sumatera Utara disebabkan karena belum terlaksananya dan pemahaman sistem

akuntansi keuangan daerah

Berdasarkan fenomena tersebut maka peneliti termotivasi untuk melakukan

penelitian lebih lanjut tentang sistem akuntansi keuangan daerah dan pengelolaan

keuangan daerah dengan judul “Pengaruh Pemahaman Sistem Akuntansi,

Pengelolaan Keuangan Daerah terhadap Kinerja SKPD pada Pemerintah Provinsi

Sumatera Utara”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka masalah

penelitian dirumuskan sebagai berikut: “Apakah pemahaman sistem akuntansi daerah

dan pengelolaan keuangan daerah berpengaruh terhadap kinerja SKPD baik secara

parsial maupun simultan?”

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh pemahaman

mengenai sistem akuntansi keuangan daerah dan pengelolaan keuangan daerah

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan pikiran dan

manfaat yang berarti yaitu :

a. bagi ilmu pengetahuan diharapkan dapat memberikan referensi dalam bidang

ilmu keuangan khususnya pengelolaan keuangan daerah;

b. bagi peneliti dapat menambah pengetahuan dalam bidang keuangan daerah;

c. bagi pemerintah daerah dalam hal ini Biro Keuangan Pemerintah Provinsi

Sumatera Utara diharapkan dapat memberikan sumbangan pikiran di dalam

implementasi pengelolaan keuangan daerah dan sistem akuntansi keuangan

daerah.

1.5. Originalitas

Berbagai penelitian mengenai aspek yang berhubungan dengan pengelolaan

keuangan daerah telah sering dilakukan oleh para peneliti sebelumnya antara lain

Tuasikal (2007) melakukan penelitian tentang pemahaman sistem akuntansi dan

pengelolaan keuangan daerah terhadap kinerja pemerintah daerah di Kabupaten

Maluku Tengah.

Penelitian ini merupakan penelitian replikasi dari peneliti sebelumnya oleh

Askam Tuasikal dimana perbedaan penelitian ini dengan penelitian sebelumnya

terletak pada daerah penelitian yaitu Pemerintah Provinsi Sumatera Utara dan periode

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam konteks pengelolaan keuangan daerah, khususnya dalam

kaitannya dengan penerapan sistem akuntansi keuangan daerah,

pemahaman yang memadai tentang sistem akuntansi keuangan daerah

merupakan salah satu aspek penting, penyajian laporan keuangan

daerah disusun sesuai dengan Standar Akuntansi Pemerintah dan

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yang telah

dirubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun

2007.

2.1.1. Kinerja Satuan Kerja Pemerintah Daerah

Kinerja merupakan suatu prestasi atau tingkat keberhasilan yang dicapai oleh

individu atau suatu organisasi pada suatu periode tertentu. Menurut Stoner (1996 :

477) kinerja (performance) merupakan kuantitas dan kualitas pekerjaan yang

diselesaikan oleh individu, kelompok atau organisasi. Pada sektor pemerintahan,

kinerja dapat diartikan sebagai suatu prestasi yang dicapai oleh pegawai pemerintah

atau instansi pemerintah dalam melaksanakan pelayanan kepada masyarakat dalam

suatu periode.

Kinerja manajerial merupakan kinerja para individu dalam kegiatan-kegiatan

manajerial, seperti perencanaan, investigasi, koordinasi, evaluasi, pengawasan,

pengaturan staf, negosiasi dan perwakilan (Mahoney, 1963).

Prawirosentono (1999:2) mengartikan kinerja sebagai hasil kerja yang dapat

wewenang dan tanggung jawab masing-masing dalam upaya mencapai tujuan

organisasi yang bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan

moral dan etika.

Pengukuran kinerja memiliki peranan yang signifikan pengendalian internal

atau manajerial, guna menjamin bahwa organisasi dapat dikelola sesuai dengan

keinginan semua stakeholders. Laurensius dan Halim (2005 : 774) menegaskan

pengukuran kinerja instansi pemerintah dimaksud untuk meningkatkan akuntabilitas,

transparansi, pengelolaan organisasi dan peningkatan pelayanan kepada masyarakat.

Kimisean dkk (2004 : 490) bahwa kinerja pelayanan suatu organisasi merupakan hal

penting untuk dicermati supaya dapat mengukur suatu keberhasilan organisasi dalam

rangka mencapai tujuannya. Tujuan pengukuran kinerja pemerintah daerah adalah

untuk memotivasi pemerintah daerah meningkatkan kinerjanya khususnya dalam

merealisasikan good governance serta memberikan pelayanan publik.

Dalam konteks organisasi pemerintah daerah, pengukuran kinerja SKPD

dilakukan untuk menilai seberapa baik SKPD tersebut melakukan tugas pokok dan

fungsi yang dilimpahkan kepadanya selama periode tertentu. Pengukuran kinerja

SKPD merupakan wujud dari vertical accountability yaitu pengevaluasian kinerja

bawahan oleh atasannya dan sebagai bahan horizontal accountability pemerintah

daerah yaitu kepada masyarakat atas amanah yang diberikan kepadanya.

Sistem Akuntansi Pemerintah Daerah adalah sistem terpadu yang

menggabungkan prosedur manual dengan proses elektronis dalam pengambilan data,

pembukuan dan pelaporan semua transaksi keuangan, aset, utang dan ekuitas seluruh

entitas Pemerintah Daerah.

Herbert et.al (1984:3) menegaskan pada organisasi pemerintah terdapat dua

orientasi atau kepentingan yang diperankan dalam menjalankan roda pemerintahan,

yaitu orientasi laba dan bukan laba. Orientasi laba pada pemerintah adalah Badan

Usaha Milik Daerah (BUMD). Oleh karena itu, pengelola administrasi pemerintahan

perlu memahami akuntansi. Mereka juga harus memahami pelaporan akuntansi, dan

juga memahami bagaimana informasi akuntansi digunakan untuk perencanaan,

pembuatan keputusan dan pengendalian. Hal senada ditegaskan oleh Collier

(1997 : 7) bahwa akuntansi memiliki implikasi terhadap hubungan antara pemegang

kekuasaan dan lingkungan organisasi, serta sistem akuntansi manajemen merupakan

suatu kekuatan yang mempengaruhi strategi. Ini menandakan bahwa untuk

memediasi hubungan antara pemerintah daerah dengan stakeholder diperlukan suatu

media untuk mengkomunikasikan program pemerintah. Salah satu media yang

dipandang relevan dalam mengkomunikasikan dan dijadikan sebagai alat untuk

mengawasi program-program pemerintah yang tercermin dalam APBD adalah sistem

akuntansi daerah.

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan dinyatakan bahwa pelaporan keuangan

bagi para pengguna dalam menilai akuntabilitas dan membuat

keputusan, baik keputusan ekonomi, sosial maupun politik.

Lin (1998 : 113) menegaskan pengukuran kondisi keuangan

daerah dalam bentuk pengeluaran daerah dapat menggunakan akuntansi

pemerintah daerah. Pengeluaran daerah merupakan akumulasi dari

alokasi sumber daya daerah, maka diperlukan sistem untuk

mengevaluasi proses alokasi tersebut. Bila dikaitkan dengan organisasi

sektor publik, khususnya pemerintah daerah pemahaman yang memadai

tentang sistem akuntansi keuangan daerah dapat meningkatkan kinerja

pemerintah daerah termasuk satuan kerja.

2.1.3. Pengelolaan keuangan daerah

Pengelolaan keuangan daerah berarti mengurus dan mengatur

keuangan daerah itu sendiri dengan prinsip-prinsip pengelolaan

keuangan daerah menurut (Permendagri Nomor 13, 2006; 16-17) adalah

sebagai berikut.

a. Tertib

Keuangan Daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti-bukti administrasi yang dapat dipertanggungjawabkan.

b. Taat pada peraturan perundang-undangan

Pengelolaan keuangan daerah harus berpedoman pada peraturan

perundang-undangan.

c. Efektif

Pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

d. Efisien

Pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan

masukan terendah untuk mencapai keluaran tertentu.

Pemerolehan masukan dengan kualitas dan kuantitas tertentu pada tingkat harga

yang terendah.

f. Transparan

Prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan

mendapatkan akses informasi seluas-luasnya tentang keuangan daerah.

g. Bertanggung jawab

Perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan

dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan

kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

h. Keadilan

Keseimbangan distribusi kewenangan dan pendanaannya dan/atau keseimbangan

distribusi hak dan kewajiban berdasarkan pertimbangan yang obyektif.

i. Kepatutan

Tindakan atau suatu sikap yang dilakukan dengan wajar dan proposional.

j. Manfaat untuk masyarakat

Keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan salah satu alat

untuk meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan

tujuan otonomi daerah yang luas nyata dan bertanggung jawab.Uraian ini

kewajiban daerah yang dapat dinilai dengan uang dapat dimanfaatkan semaksimal

mungkin untuk kepentingan daerah. Dalam Peraturan Pemerintah Nomor 58 tahun

2005 pasal 4 ayat (1) menyatakan Keuangan daerah dikelola secara tertib, taat pada

peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan

bertanggung jawab dengan memperhatikan asas keadilan, kepatutan dan manfaat

untuk masyarakat.

Edward (1992 :13) menyatakan manajemen keuangan daerah dapat dilakukan

dengan baik jika pemerintah daerah dapat mendefinisikan secara jelas tujuan dari

manajemen keuangan. Hal ini menandakan bahwa bila pemerintah daerah secara jelas

dapat mendefinisikan atau merumuskan tujuan pengelolaan keuangan daerah, maka

kebijakan tentang alokasi sumber daya daerah untuk kepentingan publik dapat

tercapai. APBD memiliki potensi penyimpangan atau penyalahgunaan yang cukup

tinggi, karena berkaitan dengan pengelolaan asset daerah dalam bentuk keuangan

daerah. Dikatakan memiliki potensi penyimpangan tinggi, karena struktur dan bentuk

APBD saat ini jauh berbeda dengan struktur dan bentuk APBD sebelum implementasi

Peraturan Pemerintah Nomor 105 Tahun 2000 yang telah diperbaharui dengan

Peraturan Pemerintah Nomor 58 Tahun 2005 dan Keputusan Menteri Dalam Negeri

Nomor 29 Tahun 2002 dan juga telah diperbaharui dengan Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 jo Peraturan Menteri Dalam Negeri Nomor 59 tahun

2007. Di samping itu, anggota dewan memiliki kewenangan yang cukup luas dalam

Konsekuensi dari aturan ini menunjukkan adanya kehati-hatian pemerintah daerah

dalam mengelola keuangan daerah dan menghendaki adanya bentuk

pertanggungjawaban dalam penggunaan setiap rupiah selama satu periode tahun

anggaran.

Anthony & Govindrajan (2003 : 17) menegaskan bahwa anggaran perlu

disiapkan secara detail dan melibatkan manajer pada setiap level organisasi.

Keterlibatan manajer dalam penyusunan anggaran khususnya dalam anggaran sektor

publik diharapkan berpengaruh positif terhadap kinerja pelayanan yang diberikan.

Pernyataan ini menunjukkan bahwa keterlibatan setiap personel yang kompeten pada

setiap level organisasi dapat mendorong peningkatan kinerja organisasi. Dalam

konteks pengelolaan keuangan daerah, implementasi program pemerintah daerah

yang mengkonsumsi sejumlah sumber daya tertentu dapat dievaluasi melalui kinerja

yang dihasilkan oleh setiap satuan kerja.

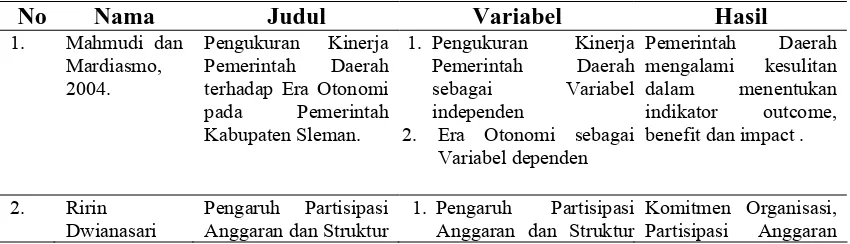

2.2. Review Peneliti Terdahulu (Theoretical Mapping)

Penelitian yang berkaitan dengan pengelolaan keuangan daerah dilakukan

antara lain penelitian yang dilakukan Mahmudi dan Mardiasmo (2004) melakukan

penelitian tentang pengukuran kinerja pemerintah daerah di Yogyakarta. Kesimpulan

penelitian menunjukkan bahwa pemerintah daerah mengalami kesulitan dalam

menentukan indikator outcome, benefit dan impact. Pengukuran kinerja yang

Ririn dan Mardiasmo (2004) melakukan penelitian tentang kinerja agensi

pemerintah daerah di Yogyakarta. Hasil penelitian tersebut menunjukkan bahwa

komitmen organisasional, struktur desentralisasi dan partisipasi penyusunan anggaran

berpengaruh terhadap kinerja manajer instansi pemerintah.

Tuasikal (2006) melakukan penelitian tentang pengaruh pengawasan,

pemahaman sistem akuntansi terhadap pengelolaan keuangan daerah serta

implementasinya terhadap kinerja satuan kerja pemerintah daerah (studi pada

Provinsi dan Kabupaten/Kota di Maluku). Hasil penelitian ini menunjukkan bahwa

pengawasan internal, eksternal dan pemahaman sistem akuntansi berpengaruh

terhadap pengelolaan keuangan daerah. Pengawasan internal,eksternal dan

pemahaman sistem akuntansi tidak berpengaruh terhadap kinerja satuan kerja

pemerintah daerah. Pengawasan internal, eksternal dan pemahaman sistem akuntansi,

pengelolaan keuangan daerah berpengaruh terhadap kinerja satuan kerja pemerintah

daerah.

Tuasikal (2007) melakukan penelitian tentang pengaruh pemahaman sistem

akuntansi, pengelolaan keuangan daerah terhadap kinerja satuan kerja di Kabupaten

Maluku Tengah Provinsi Maluku. Hasil penelitian ini menunjukkan bahwa secara

parsial menunjukkan bahwa pemahaman sistem akuntansi dan pengelolaan keuangan

daerah berpengaruh terhadap kinerja SKPD. Secara simultan menunjukkan bahwa

Haykal (2007) melakukan penelitian tentang analisis peran dan fungsi SKPD

dalam pengelolaan keuangan daerah serta pengaruhnya terhadap kinerja SKPD (Studi

kasus pada Pemkab Aceh Timur). Hasil penelitian tersebut bahwa perencanaan

anggaran, penyusunan anggaran, pelaksanaan anggaran dan pelaporan anggaran

berpengaruh secara signifikan terhadap kinerja SKPD.

Tinjauan peneliti terdahulu berupa tahun penelitian, nama penelitian, variable

penelitian dan hasil penelitian dapat dilihat pada table 2.1 berikut :

Tabel 2.1. Review Peneliti Terdahulu

BAB III

KERANGKA KONSEP DAN HIPOTESIS

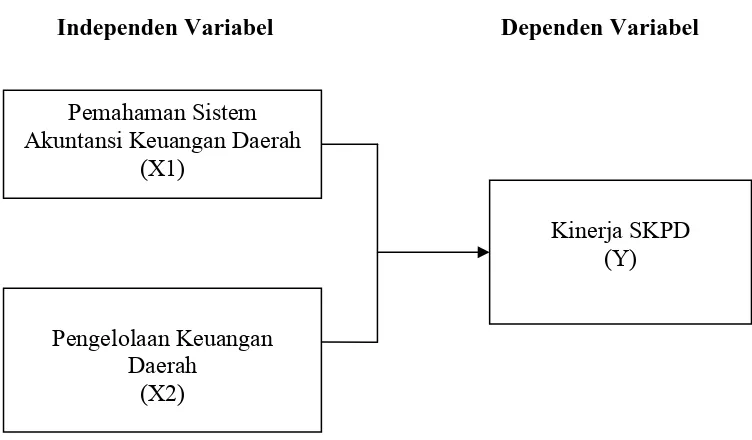

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengindentifikasi 2 independen variabel yaitu pemahaman sistem akuntansi

keuangan daerah (X1) dan pengelolaan keuangan daerah (X2), yang diperkirakan

mempengaruhi baik simultan maupun parsial terhadap kinerja SKPD (Y).

Kerangka Konseptual yang digunakan dalam penelitian ini, dapat digambarkan

sebagai berikut :

Independen Variabel Dependen Variabel

Kinerja SKPD (Y)

Pengelolaan Keuangan Daerah

(X2)

Pemahaman Sistem Akuntansi Keuangan Daerah

(X1)

Keterkaitan antara variabel independen dengan variabel dependen dapat

diuraikan sebagai berikut :

a. Semakin tinggi/rendah pemahaman sistem akuntansi keuangan daerah, maka

semakin tinggi/rendah kinerja SKPD;

b. Semakin tepat/tidak tepat pengelolaan keuangan daerah, maka semakin

tinggi/rendah kinerja SKPD.

3.2. Hipotesis

Berdasarkan tinjauan teori dan review peneliti terdahulu maka hipotesis

penelitian ini yaitu Pemahaman sistem akuntansi keuangan daerah dan pengelolaan

21

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu untuk

melihat hubungan beberapa variabel yang belum pasti, Umar (2008) menyebutkan

desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi

variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana

variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat

dampaknya pada variabel dependen secara langsung.

4.2. Lokasi Penelitian

Penelitian dilakukan di Pemerintah Provinsi Sumatera Utara, rencana waktu

penelitian yakni selama 19 minggu (Februari s.d Juni 2009) dengan jadwal

sebagaimana tercantum pada lampiran 1. Jumlah SKPD di lingkungan Pemerintah

Provinsi Sumatera Utara sebanyak 37 SKPD. Setiap SKPD disebarkan untuk

Pengguna Anggaran (Kuasa Pengguna Anggaran), Pejabat Pelaksana Teknis Kegiatan

(PPTK) dan Pejabat Penatausahaan Keuangan (PPK).

Ruang lingkup dalam penelitian ini dibatasi pada 2 variabel independen yang

diperkirakan berpengaruh terhadap kinerja SKPD yaitu pemahaman sistem akuntansi

keuangan daerah dan pengelolaan keuangan daerah. Adapun jenis data yang

dengan memberikan lembaran kuesioner secara langsung, instrumen dalam

kuesioner berisi berbagai pertanyaan/pernyataan yang berkaitan dengan

variabel-variabel yang akan diteliti.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah 3 orang pejabat yaitu Pengguna

Anggaran (Kuasa Pengguna Anggaran), Pejabat Pelaksana Teknis Kegiatan (PPTK)

dan Pejabat Penatausahaan Keuangan di seluruh SKPD Pemerintah Provinsi

Sumatera Utara. Jumlah SKPD sebanyak 37 sehingga populasi sebanyak 111 orang

dan seluruhnya dijadikan sampel.

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

dalam penentuan metode pengumpulan data. Penelitian ini menggunakan data primer.

Untuk mendapatkan data dari responden digunakan instrumen penelitian berupa

kuesioner yang akan diantar langsung oleh penulis dengan 2 tahap yaitu tahap

pertama akan dikirim sebanyak 111 kuesioner dan ditunggu selama 10 hari, jika

belum terpenuhi 111 kuesioner maka akan dikirim kembali sampai cukup untuk diuji.

Sebelum dilakukan pengujian statistik lebih lanjut maka kedua data responden

tersebut terlebih dahulu akan dilakukan uji response bias karena ada perbedaan waktu

pengumpulan data.

4.5. Definisi Operasional

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan

penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti

sebagai dasar dalam menyusun kuesioner penelitian, definisi operasional dapat

1. Kinerja SKPD (Y) yang merupakan variabel terikat adalah hasil dari proses

aktivitas manajerial yang efektif mulai dari proses perencanaan,

pengorganisasian, pengawasan, investigasi, evaluasi dan staffing di setiap SKPD.

Pengukuran variabel ini menggunakan instrumen kuesioner dengan skala 9 point

yang dikembangkan oleh Mahoney et.al., (1963-1965), skala ini untuk

menunjukkan tingkat kinerja manajerial.

2. Variabel bebas dalam penelitian ini adalah pemahaman sistem akuntansi

keuangan daerah (X1), merupakan pemahaman pihak eksekutif mengenai sistem

akuntansi keuangan daerah. Pengukuran variabel ini menggunakan instrumen

kuesioner dengan skala 5 point untuk menunjukkan bahwa sejauhmana

pemahaman pihak eksekutif mengenai sistem akuntansi keuangan daerah.

3. Pengelolaan Keuangan Daerah (X2) adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan

pengawasan keuangan daerah. Pengukuran variabel ini menggunakan instrumen

kuesioner dengan skala 5 point untuk menunjukkan pengelolaan keuangan

daerah.

Tabel 4.1. Definisi Operasional & Pengukuran Variabel Variabel

Penelitian Definisi Operasional

Pengukuran

Kinerja SKPD (Y) Hasil dari proses kegiatan yang efektif mulai dari

Menggunakan skala 9 point untuk

proses perencanaan, skala 5 point untuk menunjukkan pemahaman sistem akuntansi

keuangan daerah yaitu memberikan nilai pada angka 1 untuk sangat tidak skala 5 point untuk menunjukkan pengelolaan

keuangan daerah yaitu memberikan nilai pada angka 1

setuju dan sampai dengan angka 5 untuk sangat setuju

4.6. Instrumen Penelitian

Untuk mengukur variabel yang akan diteliti digunakan instrumen penelitian

berupa kuesioner yang berhubungan dengan indikator yaitu kuesioner Kinerja

Manajerial adaptasi dari kuesioner yang dikembangkan oleh Mahoney

et.al.,(1963-1965), ”Development of Managerial Performance a Research Approach”, kuesioner

ini menghasilkan data interval dengan skor sebagai berikut:

Angka 1,2,3 = Kinerja dibawah rata-rata

Angka 4,5,6 = Kinerja rata-rata

Angka 7,8,9 = Kinerja diatas rata-rata

Kuesioner pemahaman sistem akuntansi di desain sendiri berdasarkan

Peraturan Pemerintah Nomor 24 Tahun 2005 dan Peraturan Menteri Dalam Negeri

Nomor 13 Tahun 2006 kuesioner ini akan diuji pra test sebelum disebarkan kepada

responden, kuesioner ini menghasilkan data interval dengan skor sebagai berikut :

Angka 5 = Sangat Paham

Angka 4 = Paham

Angka 3 = Netral

Angka 2 = Tidak Paham

Angka 1 = Sangat Tidak Paham

Kuesioner pengelolaan keuangan daerah di desain sendiri oleh penulis

berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 dan Peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006 kuesioner ini akan diuji pra test sebelum

disebarkan kepada responden, kuesioner ini menghasilkan data interval dengan skor

sebagai berikut :

Angka 4 = Setuju

Angka 3 = Netral

Angka 2 = Tidak Setuju

Angka 1 = Sangat Tidak Setuju

4.7. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis regresi

berganda. Sebelum dilakukan analisis regresi berganda terlebih dahulu dilakukan uji

kualitas instrumen pengamatan, uji normalitas data dan uji asumsi klasik. Pengolahan

data menggunakan software SPSS (Statistical Package for Social Sciense) versi 15.0.

Model analisis regresi berganda dalam penelitian ini dapat dirumuskan sebagai

berikut :

Y = a + b1x1 + b2x2 + e

Dimana :

Y = Kinerja SKPD

a = konstanta

b1,b2 = koefisien regresi

X1 = Pemahaman sistem akuntansi keuangan daerah

X2 = Pengelolaan Keuangan Daerah

e = Error term

4.7.1. Uji Kualitas Data 4.7.1.1. Uji Validitas

Uji Validitas dimaksudkan untuk menilai sejauh mana suatu alat ukur di

yakini dapat dipakai sebagai alat untuk mengukur item-item pertanyaan/pernyataan

kuesioner dalam penelitian. Teknik yang digunakan untuk mengukur validitas

pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson

dengan ketentuan : jika r hitung lebih besar dari r tabel, maka skor butir

4.7.1.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsisten antara hasil

pengamatan dengan instrumen atau alat ukur yang digunakan pada waktu yang

berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas pengamatan

adalah dengan menggunakan koefisien cronbach alpha, yaitu instrumen dikatakan

reliable jika memiliki nilai cronbach alpha lebih besar dari 0,5.

4.7.2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi

berganda, maka diperlukan pengujian asumsi klasik yang meliputi pengujian

normalitas, linieritas, mulikolinearitas, autokorelasi dan hetoroskedastisitas.

4.7.2.1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi data

mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang

mempunyai pola seperti bentuk lonceng pada diagram histogram.

Uji normalitas data yang digunakan dalam penelitian ini adalah Uji

Kolmogorov-Smirnov. Kriteria pengujian satu sampel menggunakan pengujian satu

sisi yaitu dengan membandingkan probabilitas dengan tingkat signifikasi tertentu

yaitu :

1. Nilai signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak

normal.

2. Nilai signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Selain melihat nilai signifikansi dari uji kolmogorov-smirnof, untuk melihat

apakah suatu data mempunyai distribusi normal dapat dilihat dari nilai Zskewness

dan dengan melihat grafik.

Uji multikolinieritas bertujuan untuk menguji, apakah ditemukan atau tidak

korelasi diantara variabel independen. Jika terjadi korelasi antar variabel independen

maka akan ditemukan adanya masalah multikolinieritas. Suatu model regresi yang

baik harus tidak menimbulkan masalah multikolinieritas. Untuk itu diperlukan uji

multikolinieritas terhadap setiap data variabel bebas yaitu dengan :

1. Melihat angka collinearity Statistics yang ditunjukkan oleh nilai Variance

inflation Factor (VIF). Jika angka VIF > 5, maka variable bebas yang ada

memiliki masalah multikolinieritas (Santoso, 2002).

2. Melihat nilai tolerance pada output penilaian multikolinieritas yang tidak

menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan

bahwa tidak terjadi masalah multikolinieritas.

4.7.2.3. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

homokedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang

baik adalah tidak terjadi heteroskedastisitas.

4.7.3. Pengujian Hipotesis

Untuk menguji ada tidaknya pengaruh dari variabel bebas secara menyeluruh

Selanjutnya dilakukan pula penilaian setiap variable bebas yang dilakukan untuk

melihat variabel apa yang memberikan pengaruh paling dominan diantara variabel

yang ada. Pengujian dilakukan dengan uji t atau sering disebut uji parsial.

Tingkat pengaruh yang signifikan juga didasarkan pada α 5 %. Atau melihat nilai t

hitung harus lebih besar dari t tabel. Sebaliknya jika t hitung < dari t tabel maka

38

BAB V

ANALISIS DAN PEMBAHASAN

5.1. Deskriptif Data

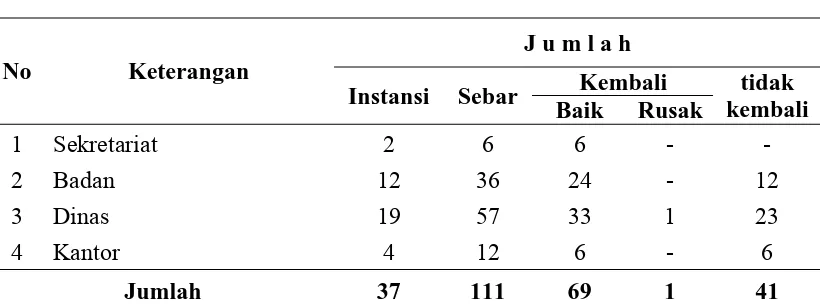

Jumlah kuesioner yang disebar kepada responden adalah sebanyak 111

kuesioner dan dilakukan satu tahap. Kemudian sesuai dengan waktu yang telah

ditentukan, kuesioner dijemput kembali. Dari 111 kuesioner yang dikirim/dibagikan

yang kembali sebanyak 70 kuesioner dan yang cacat 1 kuesioner . Jadi kuesioner

yang bisa digunakan untuk melakukan analisis data hanya sebanyak 69 kuesioner.

Jumlah sampel 69 dianggap sudah cukup mewakili populasi yang jumlahnya 111,

karena jumlah sampel sudah lebih besar dari 50 % maka sampel itu cukup

representatif karena sifat populasi dikatakan hampir homogen sebagaimana dapat

dilihat pada tabel 5.1

Tabel 5.1 Distribusi Kuesioner J u m l a h

Kembali No Keterangan

Instansi Sebar

Baik Rusak tidak kembali

1 Sekretariat 2 6 6 - -

2 Badan 12 36 24 - 12

3 Dinas 19 57 33 1 23

4 Kantor 4 12 6 - 6

5.1.1. Karakteristik Penelitian

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data

tentang demografi responden penelitian yang terdiri dari: (1) Tingkat pendidikan, (2)

jabatan responden, (3) pangkat dan golongan, (4) lama bekerja, dan (5) diklat yang

diikuti. Tabel 5.2 sampai 5.6 menyajikan ringkasan demografi responden.

Tabel 5.2. Tingkat Pendidikan Responden

No Latar Belakang Pendidikan Frekuensi Persentase

1 D3 3 4,35 %

2 S1 40 57,97 %

3 S2 26 37,68 %

Total 69 100 %

Tingkat pendidikan responden relatif tinggi, hal ini dapat dilihat bahwa hanya

3 orang atau 4,35 % dari responden mempunyai tingkat pendidikan di bawah S1,

sedangkan tingkat pendidikan S1 sebanyak 40 orang atau 57,97 %, dan 26 orang atau

37,68 % dari responden memiliki jenjang pendidikan S2.

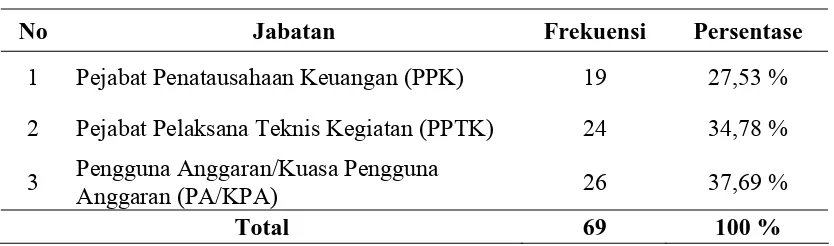

Tabel 5.3. Jabatan Responden

No Jabatan Frekuensi Persentase

1 Pejabat Penatausahaan Keuangan (PPK) 19 27,53 %

2 Pejabat Pelaksana Teknis Kegiatan (PPTK) 24 34,78 %

3 Pengguna Anggaran/Kuasa Pengguna

Anggaran (PA/KPA) 26 37,69 %

Hasil penelitian berdasarkan jabatan responden menunjukkan bahwa

pengisian kuesioner oleh Pengguna Anggaran (Kuasa Pengguna Anggaran) sebanyak

26 orang atau 37,69 %, dan Pejabat Pelaksana Teknis Kegiatan (PPTK) sebanyak 24

orang atau 34,78 %, sedangkan 27,53% selebihnya diisi oleh Pejabat Penatausahaan

Keuangan sebanyak 19 orang. Secara keseluruhan pengisian kuesioner telah diisi oleh

responden yang kompeten.

Tabel 5.4. Lama Bekerja Responden

No Lama Bekerja Frekuensi Persentase

1 1 – 10 tahun 7 10,14 %

2 11 – 20 tahun 24 34,78 %

3 > 20 tahun 38 55,08 %

Total 69 100 %

Dari 69 orang responden diketahui bahwa sebagian besar telah memiliki masa

kerja yang tinggi yaitu 38 orang atau 55,08%telah memiliki masa kerja lebih dari 20

tahun, dan hanya 7 orang atau 10,14 % yang memiliki masa kerja 1-10 tahun.

Sedangkan yang memiliki masa kerja antara 11-15 tahun sebanyak 24 orang atau

24,78%.

5.1.2. Uji Response Bias

Pengumpulan data dilakukan melalui kuesioner yang diantar langsung oleh

peneliti (personally administered). Peneliti menemui setiap responden dan

memberikan kuesioner kepada mereka. Hampir seluruh kuesioner kembali pada hari

kuesioner yang satu dan lain relatif sama, maka dalam penelitian ini tidak dilakukan

pengujian response bias.

5.2. Analisis Data

5.2.1 Pengujian Validitas dan Reliabilitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian

maupun untuk pengujian asumsi klasik dan pengujian hipotesis, maka perlu dilakukan

uji validitas dan Reliabilitas data. Uji ini perlu dilakukan karena jenis data penelitian

adalah data primer.

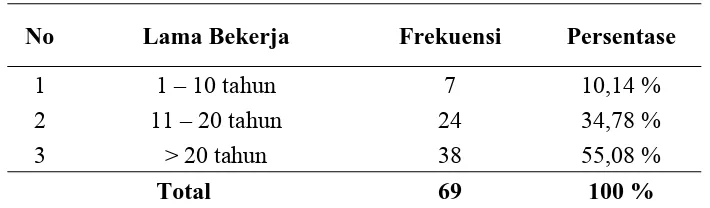

5.2.1.1 Uji Validitas

Pengujian validitas instrumen dengan menggunakan software statistik, nilai

validitas dapat dilihat pada kolom Corrected Item-Total Correlation. Jika angka

korelasi yang diperoleh lebih besar dari pada angka kritik (r-hitung > r-tabel) maka

instrumen tersebut dikatakan valid. Berdasarkan hasil uji validitas dapat disimpulkan

bahwa seluruh item pertanyaan untuk mengukur masing-masing variabel penelitian

dinyatakan valid. Hal ini dapat dilihat bahwa r-hitung lebih besar r-tabel, dimana nilai

r-tabel untuk sampel sebanyak 69 adalah 0,233, sebagaimana dapat digambarkan

Tabel 5.5. Uji Validitas Variabel

Variabel Butir Instrumen r-hitung R-tabel Ket Kinerja

Dari data di atas dapat dilihat bahwa hasil perhitungan uji reliabilitas

menunjukkan alpha cronbach’s lebih besar dari 0,6 maka dapat dinyatakan instrumen

tersebut reliabel. Setelah dilakukan uji validitas, langkah selanjutnya adalah

melakukan uji reliabilitas data yaitu dengan melihat nilai cronbach’s alpha. Uji

reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukur dapat

pengujian data menunjukkan bahwa nilai cronbach’s alpha lebih besar dari 0,6. Hal

ini menunjukkan bahwa data penelitian dinyatakan reliabel.

Tabel 5.6. Uji Reliabilitas Variabel

Variabel Alpha

Pemahaman Sistem Akuntansi (X1) Pengelolaan Keuangan Daerah (X2)

0,955

5.3Diskripsi Hasil Penelitian

Berdasarkan data yang telah dikumpulkan, maka diperoleh diskripsi data

penelitian sebagai berikut :

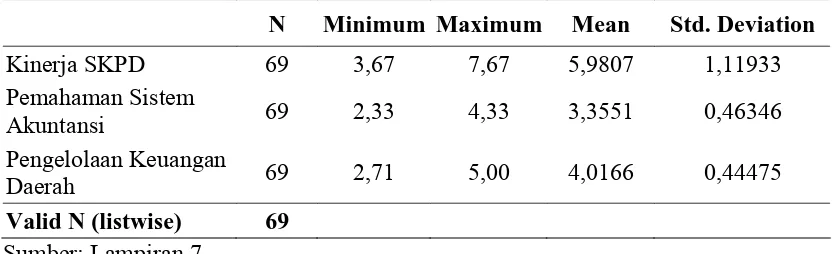

Tabel 5.7. Deskripsi Statistik

N Minimum Maximum Mean Std. Deviation

Kinerja SKPD 69 3,67 7,67 5,9807 1,11933

Nilai rata-rata kinerja manajerial SKPD sebesar 5,9807 yang menunjukkan

bahwa kinerja manajerial di Provinsi Sumatera Utara berada di atas rata-rata.

Partisipasi responden dalam pemahaman sistem akuntansi dengan nilai rata-rata

sebesar 3,3551 menunjukkan bahwa responden mempunyai kemampuan yang cukup

daerah dengan nilai rata-rata sebesar 4,0166 menunjukkan bahwa pengelolaan

keuangan daerah cukup baik.

5.4. Pengujian Asumsi Klasik

Dalam analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa

dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk

menentukan model regresi dapat diterima secara ekonometrik. Pengujian asumsi

klasik ini terdiri pengujian normalitas, multikolinearitas, dan pengujian

heteroskedastisitas. Data yang digunakan dalam penelitian ini adalah cross-section.

Oleh karena itu, pengujian autokorelasi tidak perlu dilakukan.

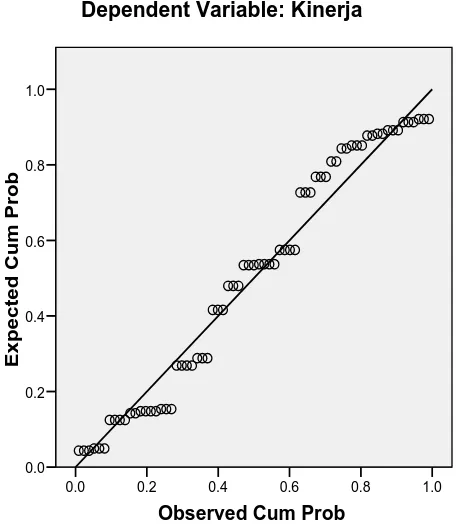

5.4.1. Pengujian Normalitas

Berdasarkan hasil uji normalitas data dengan menggunakan uji

Kolmogorov-Smirnov dan dengan melihat uji grafik, maka dapat disimpulkan bahwa data

mempunyai distribusi normal. Hal ini dapat diketahui dengan melihat nilai

Kolmogorov-Smirnov sebesar 1,042 dengan tingkat signifikansi sebesar 0,228 (lihat

lampiran 8). Jika signifikansi nilai Kolmogorov-Smirnov lebih besar dari 0.05, maka

dapat dinyatakan bahwa data mempunyai distribusi normal. Hal ini juga didukung

dengan grafik dimana data mengikuti garis diagonal. Grafik uji normalitas dapat

Observed Cum Prob

1.0 0.8

0.6 0.4

0.2 0.0

Ex

pec

te

d

Cum

Prob

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Kinerja

Gambar 5.1. Pengujian Normalitas Data 5.4.2. Pengujian Multikolinearitas

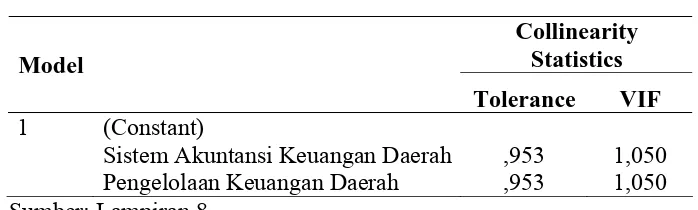

Berdasarkan hasil uji korelasi diantara variabel independen, dapat dilihat

bahwa korelasi diantara variabel tersebut relatif tidak tinggi. Tidak ada korelasi yang

melebihi 0,6, hal ini menunjukkan bahwa tidak terjadi masalah multikolinearitas

diantara variabel independen. Pengujian ini didukung dengan nilai VIF yang relatif

kecil, yaitu tidak ada yang lebih besar dari 5 dan nilai Tolerance tidak kurang dari

Tabel 5.8. Uji Multikolinieritas

Collinearity Statistics Model

Tolerance VIF

1 (Constant)

Sistem Akuntansi Keuangan Daerah ,953 1,050 Pengelolaan Keuangan Daerah ,953 1,050 Sumber: Lampiran 8

Hasil pengujian korelasi dapat dilihat pada lampiran 8, sedangkan untuk

melihat nilai VIF dapat dilihat pada lampiran 9.

5.4.3. Pengujian Heteroskedastisitas

Pengujian asumsi heteroskedastisitas menyimpulkan bahwa model regresi

tidak terjadi heteroskedastisitas. Dengan kata lain terjadi kesamaan varian dari

residual dari satu pengamatan ke pengamatan yang lain. Kesimpulan ini diperoleh

dengan melihat penyebaran titik-titik yang menyebar secara acak, tidak membentuk

sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0

pada sumbu Y. Hasil pengujian heteroskedastisitas dapat dilihat pada gambar 5.2

Regression Standardized Predicted Value

3 2

1 0

-1 -2

-3

Regression Studen

tized R

esidual

2

1

0

-1

-2

Scatterplot

Dependent Variable: Kinerja

Gambar 5.2. Uji Heteroskedastisitas 5.5. Pengujian Hipotesis

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa

model telah dapat digunakan untuk dilakukan pengujian analisa regresi berganda,

maka langkah selanjutnya adalah melakukan pengujian hipotesis. Hipotesis yang

akan diuji adalah pemahaman sistem akuntansi dan pengelolaan keuangan daerah

Ringkasan hasil pengujian hipotesis dapat dilihat pada tabel 5.11 berikut ini.

Tabel 5.9. Ringkasan Pengujian Hipotesis Unstandardized

Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig.

(Constant) 2,939 1,385 2,122 ,038

SAKD ,689 ,290 ,285 2,377 ,020

1

PKD ,182 ,302 ,072 ,603 ,549

a. Dependent Variabel: KM R = 0,309 Adjusted R2 = 0,068 F = 3,484 Sig. F = 0,036 Sumber: Lampiran 9

Nilai R pada intinya untuk mengukur seberapa besar hubungan antara

independen variabel dengan dependen variabel. Berdasarkan hasil pengujian,

diperoleh nilai R sebesar 0,309, hal ini menunjukkan bahwa variabel pemahaman

sistem akuntansi dan pengelolaan keuangan daerah mempunyai hubungan yang cukup

kuat dengan kinerja manajerial.

Sedangkan nilai R square (R2) atau nilai koefisien determinasi pada intinya

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai R2 adalah diantara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel

dependen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

rendah karena adanya variasi yang besar antara masing-masing pengamatan,

sedangkan untuk data runtun waktu (time series) biasanya mempunyai koefisien

determinasi yang tinggi.

Jika independen variabel lebih dari satu, maka sebaiknya untuk melihat

kemampuan variabel memprediksi variabel dependen, dalam penelitian ini nilai yang

digunakan adalah nilai adjusted R2. Nilai adjusted R2 sebesar 0,068 mempunyai arti

bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 6,8%.

Dengan kata lain 6,8 % perubahan dalam kinerja manajerial mampu dijelaskan

variabel pemahaman sistem akuntansi keuangan daerah dan pengelolaan keuangan

daerah sisanya sebesar 93,2% dijelaskan oleh faktor lain yang tidak diikutkan dalam

penelitian ini.

Dari uji ANOVA atau F test, didapat F hitung dengan tingkat signifikan 0,036. Karena probabilitas 0,036 lebih kecil

dari 0,05, maka hasil dari model regresi menunjukkan bahwa ada pengaruh pemahaman sistem akuntansi dan pengelolaan

keuangan daerah terhadap kinerja SKPD. Dari uraian tersebut, maka dapat diambil kesimpulan bahwa ada pengaruh pemahaman

sistem akuntansi dan pengelolaan keuangan daerah terhadap kinerja SKPD. Berdasarkan hasil uji hipotesis yang telah dilakukan

maka model penelitian adalah sebagai berikut:

Kinerja = 2,939 + 0,689 SAKD + 0.182 PKD + e

Dari persamaan di atas, dapat dilihat bahwa koefisien dari variabel

pemahaman sistem akuntansi keuangan daerah dan pengelolaan keuangan daerah

menunjukkan angka positif. Berarti bahwa hubungan antara variabel pemahaman

sistem akuntansi keuangan daerah dan pengelolaan keuangan daerah dengan kinerja

adalah positif yaitu semakin tinggi variabel pemahaman sistem akuntansi keuangan

Untuk melihat pengaruh masing-masing variabel independen secara parsial

terhadap kinerja SKPD, maka dapat dilihat dari nilai signifikansi t-hitung tersebut.

Jika t-hitung > t-tabel maka dapat disimpulkan bahwa variabel independen

mempunyai pengaruh terhadap variabel dependen dan nilai signifikansi dari t-hitung

tersebut lebih kecil dari 0.05, maka dapat dinyatakan bahwa variabel tersebut

berpengaruh terhadap kinerja manajerial. Berdasarkan hasil pengujian data, maka

dapat dinyatakan bahwa variabel pemahaman sistem akuntansi berpengaruh secara

signifikan terhadap kinerja manajerial SKPD. Hal ini dapat dilihat bahwa hitung >

t-tabel (2,377 > 1,995) dengan tingkat signifikan sebesar 0,020. Sedangkan variabel

pengelolaan keuangan tidak mempunyai pengaruh terhadap kinerja SKPD. Hal ini

juga dilihat bahwa t-hitung < t-tabel (0,603 < 1,995) dengan tingkat signifikan

sebesar 0,549.

5.6. Hasil Analisis Data

Berdasarkan hasil pengujian hipotesis dapat disimpulkan bahwa pemahaman sistem akuntansi keuangan daerah

berpengaruh secara signifikan terhadap kinerja manajerial SKPD, sedangkan pengelolaan keuangan daerah tidak berpengaruh

secara signifikan terhadap kinerja manajerial SKPD.

5.6.1. Pengaruh Pemahaman Sistem Akuntansi Keuangan Terhadap Kinerja SKPD

Hasil penelitian ini menunjukkan bahwa secara parsial pemahaman sistem

keuangan daerah ditingkatkan maka dapat mendorong kinerja satuan kerja

Pemerintah Daerah. Secara teoritis pengaruh yang relatif lemah disebabkan oleh

masih rendahnya pengetahuan tentang sistem akuntansi keuangan daerah. Umumnya

responden masih sulit untuk mengikuti sistem akuntansi keuangan daerah yang baru.

Salah satu penyebabnya adalah rendahnya kualitas sumber daya manusia, motivasi

pegawai, latar pendidikan yang dimiliki dan masih ada faktor lain yang turut

berpengaruh seperti teknologi informasi dan budaya. Rendahnya pemahaman tentang

sistem akuntansi keuangan daerah berpengaruh terhadap kinerja SKPD. Hasil

penelitian ini sependapat dengan Tuasikal (2006) bahwa pemahaman sistem

akuntansi berpengaruh terhadap kinerja satuan kerja Pemerintah Daerah dan juga

Tuasikal (2007) menunjukkan bahwa secara parsial pemahaman sistem akuntansi

berpengaruh terhadap kinerja satuan kerja Pemerintah Daerah.

Collier (1997 : 7) berpendapat bahwa akuntansi memiliki implikasi terhadap

hubungan antara pemegang kekuasaan dan lingkungan organisasi, serta sistem

akuntansi manajemen merupakan suatu kekuatan yang mempengaruhi strategi. Ini

menandakan bahwa untuk memediasi hubungan antara pemerintah daerah dengan

stakeholder diperlukan suatu media untuk mengkomunikasikan program pemerintah.

Salah satu media yang dipandang relevan dalam mengkomunikasikan dan dijadikan

sebagai alat untuk mengawasi program-program pemerintah yang tercermin dalam

APBD adalah sistem akuntansi daerah.

Lin (1998 : 113) menegaskan pengukuran kondisi keuangan daerah dalam

Pengeluaran daerah merupakan akumulasi dari alokasi sumber daya daerah, maka

diperlukan sistem untuk mengevaluasi proses alokasi tersebut. Bila dikaitkan dengan

organisasi sektor publik, khususnya pemerintah daerah pemahaman yang memadai

tentang sistem akuntansi keuangan daerah dapat meningkatkan kinerja pemerintah

daerah termasuk satuan kerja.

5.6.2. Pengaruh Pengelolaan Keuangan Daerah Terhadap Kinerja SKPD

Hasil penelitian ini menunjukkan bahwa secara parsial pengelolaan keuangan

daerah tidak berpengaruh secara signifikan terhadap kinerja SKPD. Kemungkinan

ketidaksignifikan pengelolaan keuangan daerah terhadap kinerja SKPD disebabkan

ada faktor lain yang mempengaruhi yaitu adanya kebijakan dari Kepala Daerah

sehingga pengelolaan keuangan daerah tidak dikelola secara tertib, efektif, efisien dan

juga kesulitan teknis dalam pelaksanaan pengelolaan keuangan daerah karena

pemahaman pelaksana yang kurang memadai. Hal ini menunjukkan bahwa bila

pengelolaan keuangan daerah dapat dikelola berdasarkan aturan yang ditetapkan

maka dapat mendorong peningkatan kinerja satuan kerja Pemerintah Daerah. Hasil

penelitian ini tidak sependapat dengan penelitian Tuasikal (2006) bahwa pengelolaan

keuangan daerah berpengaruh secara signifikan terhadap kinerja satuan kerja

Pemerintah Daerah dan juga Tuasikal (2007) menunjukkan pengelolaan keuangan

daerah berpengaruh secara signifikan terhadap kinerja satuan kerja Pemerintah

Daerah. Hasil penelitian ini juga tidak sependapat dengan Ririn dan Mardiasmo

perencanaan anggaran, penyusunan anggaran, pelaksanaan anggaran dan pelaporan

anggaran berpengaruh secara signifikan terhadap kinerja SKPD.

Mardismo (2002 : 42) menyatakan terbatasnya jumlah personel pemerintah

daerah yang berlatar belakang pendidikan akuntansi menyebabkan pengelolaan

keuangan daerah tidak dikelola secara tertib, efisien, efektif, transparan dan

bertanggung jawab.

Edward (1992 :13) menyatakan manajemen keuangan daerah dapat dilakukan

dengan baik jika pemerintah daerah dapat mendefinisikan secara jelas tujuan dari

manajemen keuangan. Hal ini menandakan bahwa bila pemerintah daerah secara jelas

dapat mendefinisikan atau merumuskan tujuan pengelolaan keuangan daerah, maka

kebijakan tentang alokasi sumber daya daerah untuk kepentingan publik dapat

tercapai. APBD memiliki potensi penyimpangan atau penyalahgunaan yang cukup

tinggi, karena berkaitan dengan pengelolaan asset daerah dalam bentuk keuangan

daerah. Di samping itu, anggota dewan memiliki kewenangan yang cukup luas dalam

penyusunan dan penetapan APBD, sebagaimana dinyatakan dalam peraturan bahwa

penyusunan maupun revisi APBD harus mendapat persetujuan dari DPRD.

Peraturan Pemerintah Nomor 58 Tahun 2005 pasal 4 ayat (1) menyatakan

keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan,

efisien, ekonomis, efektif, transparan dan bertanggung jawab dengan memperhatikan

asas keadilan, kepatutan dan manfaat untuk masyarakat. Dalam Peraturan Pemerintah

bertanggung jawab sehingga dapat bermanfaat untuk masyarakat. Semakin baik

pengelolaan keuangan daerah maka semakin tinggi kinerja SKPD tersebut.

Melihat ketidaksignifikan Pengelolaan Keuangan Daerah terhadap kinerja

SKPD, perlu dilakukan pengujian lanjutan dengan mempertimbangkan beberapa

faktor antara lain perbaikan pertanyaan/pernyataan instrumen penelitian dan juga

menambahkan variabel-variabel yang belum diteliti misalnya, memasukkan variabel

komitmen organisasi, komunikasi, motivasi menjadi pegawai negeri, loyalitas