UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM DIPLOMA III

MEDAN

ANALISIS MANAJEMEN PIUTANG

PADA PT. MOPOLI RAYA

TUGAS AKHIR

Diajukan oleh :

AHMAD RIFAI

NIM : 062101014 JURUSAN : KEUANGANGuna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakutlas Ekonomi

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji syukur kita panjatkan kehadirat Allah Subhanahu Wa Ta’ala yang telah memberikan kita iman dan islam serta kesempatan sehingga penulis mampu menyelesaikan Tugas Akhir sebagai titik akhir dari sebuah proses pembelajaran di Program Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara yang mudah-mudahan mendapat ridho Allah SWT. Selawat dan salam penulis hadiahkan kepada Nabi Muhammad SAW yang telah menanjilkan Al-qur’an sebagai pedoman dan petunjuk bagi hidup dan kehidupan manusia di muka bumi.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih kepada:

1. Ayahanda Sigit Sugiarto dan Ibunda Asmiati, selaku orang tua yang penulis sayangi. Buat Triana Dewi, Alnovitra, Ika Irma Wati, dan spesial buat Iman Utama selaku saudara penulis. Terima kasih atas kasih sayang, perhatian, dukungan, dan doa yang tidak henti-hentinya selama ini.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. DR. Paham Ginting, MS, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi, SE, MSi, selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Pimpinan beserta staf PT. Mopoli Raya yang telah berkenan memberikan kesempatan riset serta segala yang dapat mendukung proses pembuatan tugas akhir ini.

7. Terima kasih special buat Si Manis Yoanita Maya Sari beserta Keluarga yang selalu ada bersama, menemani dan selalu memberikan dukungan lebih kepada penulis.

8. Seluruh Keluarga Besar HMI Komisariat PAAP USU, khususnya buat M. Taufik Hidayat selaku Ketua Umum menjabat.

9. Seluruh Keluarga Besar Himpunan Mahasiswa Departemen Keuangan Fakultas Ekonomi Universitas Sumatera Utara. Khususnya buat Anggia Ramadhan, selaku Ketua Umum menjabat, Zulfiandri, Rio Chaifar, Asrul Sinaga, teman-teman, adik-adik beserta senior-senior yang lain.

10.Buat semua teman-teman seperjuangan di Fakultas Ekonomi Universitas Sumatera Utara, dan semua pihak yang mungkin tidak dapat disebutkan namanya.

Akhirnya penulis menyadari semua keberhasilan tidak terlepas dari petunjuk Allah SWT. Dan penulis berharap Tugas Akhir ini dapat bermanfaat bagi kita semua. Amin.

Medan, Mei 2009 Penulis,

DAFTAR ISI

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 31

4.2 Saran ... 32

DAFTAR PUSTAKA

DAFTAR TABEL

Hal

Tabel 3.1 : Daftar Piutang PT. Mopoli Raya ... 23 Tabel 3.2 : Perbandingan Tingkat Perputaran Piutang dan Rata-Rata

DAFTAR GAMBAR

Hal

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Secara umum tujuan dari perusahaan adalah untuk memperoleh laba semaksimal mungkin. Untuk mencapai tujuan tersebut, setiap perusahaan selalu membutuhkan manajemen yang baik, agar dalam kegiatannya perusahaan dapat mengelola seluruh sumber daya dan kekayaannya dengan baik pula yang merupakan upaya untuk menciptakan keteraturan di dalam perusahaan tersebut dalam rangka memaksimalkan laba. Baik perusahaan besar maupun perusahaan kecil. Baik itu perusahaan yang memproduksi barang maupun perusahaan yang menghasilkan jasa, manajemen yang menyangkut perencanaan, pengorganisasian, aktualisasi, dan pengawasan menjadi begitu penting.

Manajemen yang terdiri dari manajemen keuangan, manajemen produksi, manajemen pemasaran dan manajemen sumber daya manusia yang masing masing memiliki keterkaitan antara satu sama lain harus tetap diupayakan agar selalu memiliki pengaruh yang positif demi kelangsungan hidup sebuah usaha. Manajemen keuangan yang menyangkut manajemen kas, manajemen piutang dan lain-lain, juga tidak terlepas dari upaya untuk menciptakan suasana yang kondusif di dalam pengelolaannya. Sebab akan sangat mempengaruhi dalam kegiatan operasional perusahaan.

Dalam kegiatan operasinya, setiap perusahaan pasti memiliki piutang, terutama bagi perusahaan yang melakukan penjualan atas produk dan jasanya dengan sistem kredit. Piutang merupakan aktiva lancar yang ada di dalam neraca yang tidak lebih liquid jika dibandingkan dengan kas sebab pada umumnya pencairan piutang telah memiliki tanggal jatuh tempo. Sehingga tidak sewaktu-waktu dapat segera dipergunakan untuk memenuhi kebutuhan financial peursahaan. Hal ini menyebabkan pengelolaan piutang menjadi begitu penting bagi kelangsungan hidup suatu perusahaan.

mengalami kesulitan dalam memenuhi kebutuhan financial operasionalnya. Oleh karena itu sangat penting bagi setiap perusahaan untuk membuat manajemen piutang yang baik.

Penelitian ini dilakukan dengan tujuan untuk mengetahui keadaan piutang usaha pada PT. Mopoli Raya Medan. Baik penggolongan piutang usaha maupun untuk menganalisis manajernen piutang yang dibuat oleh PT. Mopoli Raya Medan. Tujuan dari sebuah perusahaan bukanlah semata-mata untuk mencari laba yang maksimal Namun, menjaga kontinuitas dan kelangsungan hidup perusahaan secara terus menerus dan lebih terjamin adalah tujuan yang harus dimiliki oleh setiap perusahaan.

Menurut Mulyadi (2001 : 257), prosedur pencatatan piutang bertujuan untuk mutasi piutang perusahaan kepada setiap debitur. Mutasi piutang adalah disebabkan oleh transaksi penjualan kredit, penerimaan kas dari debitur, retur penjualan dan penghapusan piutang. Dalam akuntansi piutang secara periodik dihasilkan pernyataan piutang yang dikirimkan kepada setiap debitur. Pernyataan piutang ini merupakan unsur pengendalian yang baik dalam pencatatan piutang.

Manajemen piutang yang menyangkut masalah pengendalian jumlah piutang, pengendalian pemberian piutang dan pengumpulan piutang sangatlah penting. Semakin besar proporsi penjualan yang dilakukan secara kredit maka semakin besar pula jumlah investasi yang dilakukan dalam bentuk piutang. Semakin besar piutang yang dimiliki oleh suatu perusahaan maka semakin besar pula resiko yang dimiliki perusahaan dengan adanya kredit macet. Akan tetapi bersamaan dengan itu akan besar pula kesempatan perusahaan dalam memaksimalkan laba.

Piutang harus dikelola dengan baik melalui penerapan manajemen piutang yang tepat. Hal ini diharapkan dapat menjamin kegiatan operasional perusahaan. Perusahaan harus mengelola piutangnya dengan sebaik mungkin yaitu bagaimana kebijaksanaan perusahaan mengenai piutang, karena dengan mengelola piutang dengan baik maka perusahaan akan dapat menghindari krisis keuangan perusahaan yang mungkin saja bisa terjadi.

1.2Rumusan Masalah

Setiap perusahaan pasti memiliki masalah yang berbeda-beda sehingga diperlukan jalan keluar yang berbeda-beda pula untuk mengatasi permasalahan tersebut. Meningkatkan penjualan dengan cara melakukan penjualan dengan cara kredit sehingga akan memperbesar jumlah piutang yang pada akhirnya perusahaan memiliki resiko yang besar pula. Sehingga diperlukan pemahaman yang jauh tentang manajemen piutang yang baik dan seberapa jauh upaya meminimalisir resiko tersebut.

Dengan alasan inilah penulis menarik suatu permasalahan yaitu: a. Bagaimana sistem manajemen piutang pada PT. MOPOLI RAYA?

b. Bagaimana usaha untuk menanggulangi resiko yang timbul akibat adanya piutang dagang pada perusahaan?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk mengetahui seperti apa sistem manajemen piutang yang ada pada PT. MOPOLI RAYA.

b. Melakukan penilaian atas manajemen piutang yang ada pada PT. MOPOLI RAYA.

1.4Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi perusahaan

• Dapat menjadi bahan pertimbangan dalam mengambil kebijaksanaan yang lebih baik di masa yang akan datang.

• Dapat menjadi bahan koreksi dalam rangka perbaikan apabila terdapat kelemahan-kelemahan pihak perusahaan dalam mengelola seluruh piutangnya.

2. Bagi penulis

• Untuk dapat melihat standar yang baik dari suatu manajemen piutang dalam suatu perusahaan.

• Dapat meningkatkan pengetahuan dan kemampuan penulis tentang manajemen piutang yang ada di perusahaan.

• Bagi penulis, merupakan alat/bahan untuk membandingkannya dengan teori-teori yang telah dipelajari semasa kuliah.

3. Bagi pihak lain

• Diharapkan penelitian ini dapat menjadi ilmu pengetahuan, menambah informasi dan wawasan bagi para pembaca.

BAB II

PROFIL PERUSAHAAN

2.1 Sejarah Ringkas

PT. MOPOLI RAYA merupakan salah satu perusahaan swasta yang bergerak dibidang perkebunan kelapa sawit dan pengolahannya. PT. MOPOLI RAYA didirikan pada tanggal 17 Desember 1980 atas prakarsa 3 (tiga) pendiri utama yaitu :

1. H.A. Basyah Ibrahim (Alm) 2. H. Muhammad Sati (Alm) 3. Mustafa Sulaiman (Alm)

Adapun perusahaan – perusahaan yang mengelola perkebunan kelapa sawit dan berada dibawah koordinasi PT. MOPOLI RAYA antara lain:

1. PT. SURYA MATAE, yang mengelola perkebunan Upah.

2. PT. SUMBER ASIH, yang mengelola perkebunan Biara dan Paya Rambe. 3. PT. PERAPEN, yang mengelola perkebunan Perapen

4. PT. DHARMA AGUNG, yang mengelola perkebunan Mopoli

5. PT. SULAIMAN SALEH, yang mengelola perkebunan Damar Condong 6. PT. PUGA, yang mengelola perkebunan Sawit Rambe

7. PT. MASDAH, yang mengelola perkebunan Serang Jaya

8. PT. TENGGULUN JAYA, yang mengelola perkebunan Tenggulun 9. PT. ALOER TIMUR, yang mengelola perkebunan Aloer The

10.PT.WATUGEDE UTAMA, yang mengelola kebun Kreung semayam

Pabrik pengolahan kelapa sawit PT. MOPOLI RAYA terletak di desa Gedong Biara Kec. Seruway Kabupaten Aceh Timur Propinsi Nanggroe Aceh Darussalam. Areal yang digunakan untuk pabrik adalah seluas 6 Ha dan terletak di daerah berbukit dengan ketinggian antara 20-55 m diatas permukaan laut., karena pabrik kelapa sawit tersebut terletak di desa Gedong Biara maka pabrik kelapa sawit PT. MOPOLI RAYA ini sering disebut pabrik kelapa sawit Gedong Biara. Pabrik yang berlokasi di Blok 53 perkebunan Gedong Biara Kuala Simpang ini berkapasitas awal 30 Ton TBS per jam. Pada tahun 1991 kapasitas pabrik kelapa sawit tersebut diperluas sehingga menjadi 60 Ton TBS per jam, suatu kapasitas yang cukup untuk dapat menampung hasil produksi sampai dengan 9.985 Ha areal kelapa sawit.

Pabrik kelapa sawit merupakan tempat pengolahan TBS untuk mendapatkan minyak sawit dan hasil-hasil produksi seperti bahan bakar boiler dan pupuk. Kedua hasil terakhir dapat dikategorikan sebagai hasil ssampingan atau by

product yang berguna untuk proses produksi selanjutnya. Dengan menghasilkan

2.2 Jenis Usaha

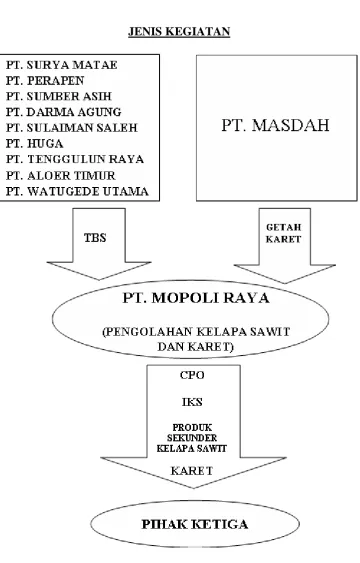

PT. MOPOLI RAYA merupakan suatu perusahaan yang bergerak dibidang pengelohan kelapa sawit dan karet. PT. MOPOLI RAYA memiliki pabrik pengolahan kelapa sawit yang berfungsi untuk mengolah Tandan Buah Segar (TBS) kelapa sawit menjadi Crued Palm Oil (CPO) dan Inti Kelapa Sawit (IKS).

PT. MOPOLI RAYA tidak memiliki perkebunan kelapa sawit, oleh sebab itu Tandan Buah Segar (TBS) kelapa sawit didapat dengan cara membeli dari anak perusahaan PT. MOPOLI RAYA. Setelah TBS diperoleh lalu diolah menjadi CPO dan IKS yang selanjutnya dijual kepada pihak ketiga. Selain pengolahan kelapa sawit, PT. MOPOLI RAYA juga menjalankan usaha pengolahan karet. Getah karet diperoleh dengan membeli dari anak perusahaan yaitu PT. Masdah, setelah itu getah karet diolah untuk dijual kepada pihak ketiga.

Gambar 2.1

PT. MOPOLI RAYA

JENIS KEGIATAN

2.3 Struktur Organisasi

Kunci utama untuk menciptakan sisitem operasional yang baik dalam suatu perusahaan atau suatu organisasi adalah struktur daripada organisasi tersebut. Dengan adanya struktur organisasi maka setiap individu atau anggota dari organisasi tersebut dapat mengetahui tentang posisinya, wewenang dan kepada siapa ia harus bertanggung jawab. Selain itu struktur organisasi juga menjelaskan tentang hubungan antara unit-unit terkait dalam perusahaan atau organisasi. Strukutur organisasi sebuah perusahaan sangat mungkin akan berbeda dengan struktur organisasi pada perusahaan atau organisasi lain. Perbedaan ini muncul karena struktur organisasi suatu perusahaan akan sangat tergantung pada kondisi perusahaan, kebijakan-kebijakan strategis perusahaan dan tujuan perusahaan di masa yang akan datang.

Dengan melihat kondisi perusahaan dan kondisi pasar yang kian berkembang PT. MOPOLI RAYA menerapkan struktur organisasi garis atau Staff, dengan struktur ini akan terdapat pucuk pimpinan sebagai pemegang komando tertinggi dan juga terdapat para manajer –manajer bagian yang bertugas menjalankan dan mengawasi aktivitas di setiap bagian yang menjadi wewenangnya. Para manajer ini juga diharapkan bisa memberikan masukan dan nasehat kepada pihak yang berada di atasnya atau pihak yang menjadi bawahannya yang bertujuan untuk menjalankan roda bisnis perusahaan secara baik.

2.4 Uraian Tugas ( Job Description )

Selain struktur organisasi, setiap individu atau pihak yang menjadi anggota dari perusahaan harus mengetahui tentang tugas dan wewenangnya. Hal ini diperlukan agar ada kejelasan wewenang dan tugas dari tiap-tiap individu. Hal ini terrangkum dalam suatu penjabaran tugas atau job description. Adapun tugas, wewenang dan tanggung jawab masing-masing bagian pada PT. MOPOLI RAYA adalah sebagai berikut :

1. Direktur Komersil dan Umum

a) Melaksanakan manajemen keuangan sesuai dengan peraturan yang berlaku, tertib, teratur dan berkesinambungan sesuai dengan arah kebijakan perusahaan.

b) Menjalankan segala tindakan, dengan cara memanfaatkan secara optimal semua sumber daya yang tersedia untuk meningkatkan keuantungan perusahaan.

2. Internal Audit

Internal audit adalah sekelompok staff atau karyawan yang bertugas membantu Top Manajemen dalam melaksanakan fungsi control dalam lingkungan perusahaan

a) Menyusun rencana kerja dan langkah pemeriksaan yang dilakukan Akuntan Publik

3. Kepala Bagian Komersil

a) Membuat rencana penjualan bulanan berdasarkan rencanaa prroduksi pabrik dan perkebunan

b) Mengatur pengiriman komoditi-komoditi yang dijual dan megusahakan kelancaran penerimaan atasa hasil penjualan tersebut.

c) Membuat laporan penjualan dan laporan realisasi pembelian secarabulanan untuk diserahkan kepada atasan dan bagian-bagaian yang memerlukan.

4. Kepala Divisi dan Umum

a) Memberikan pengarahan dalam pelakssanaan penyusunan anggaran tahunan dan mengusahakan agar selesai pada waktu yang telah ditentukan. b) Menjamin keuangan perusahaan tetap berada dalam posisi likuid dan

menjamin bahwa semua kewajiban perusahaan tetap dipenuhi.

5. Kepala Bagian Pembukuan

Bertanggung jawab terhadap pelaksanaan kegiatan pencatatan akuntansi, proses pembukuan dan pembuatan laporan keuangan dan laporan pajak. Dan memastikan bahwa seluruh transaksi telah berjalan dengan baik.

6. Kepala Bagian Pembiayaan

7. Manajer Operasional

a) Memonitor kesiapan mesin, fasilitas pabrik, bahan baku dan bahan pembantu untuk menjamin kelancaran jalannya produksi.

b) Mengusahakan agar kualitas komoditi-komoditi yang dihasilkan sesuai dengan standar yang telah ditentukan dan membantu kelancaran pemgiriman komoditi-komoditi yang dijual.

c) Mengatur pelaksanaan pembayaran gaji staff dan karyawan pabrik. d) Mengatur semua pelaksanaan pembayaran biaya operasional pabrik.

2.5 Kinerja Usaha Terkini

Kinerja usaha pada dasarnya merupakan tolak ukur dalam menilai suatu perusahaan baik atau tidak. Kinerja usaha dapat dilihat dari banyak faktor dan tergantung dari sudut pandang pihak yang melakukan penilaian. Dalam hal PT. MOPOLI RAYA yang merupakan perusahaan dagang, dimana ia membeli bahan mentah dari pemasok yang merupakan anak perusahaannya lalu diolah untuk dijual kepada pihak ketiga, maka penilaian kinerja usaha sepatutnya dilihar dari besarnya penjualan, laba perusahaan dan rasio-rasio keuangan perusahaan.

juta Sembilan ratus empat puluh enam ribu empat ratus dua belas rupiah) atau 89 % dari penjualan bersih.

BAB III

PEMBAHASAN

Pengelolaan piutang dapat dilihat dengan bagaimana prosedur yang digunakan dalam memberikan kredit dan menagih suatu piutang. Perjanjian yang tertera dalam jual beli juga harus ditetapkan secara jelas dan rinci. Dalam perjanjian tersebut biasanya meliputi tentang jumlah piutang, besarnya diskon, periode diskon, jangka waktu penagihan dan sanksi yang dikenakan terhadap pembeli atau penjual jika barang yang dijual tidak sesuai dengan keadaan yang sebenarnya dan surat-surat pendukung lainnya.

Berikut ini beberapa pengertian piutang menurut beberapa ahli ekonomi. Menurut Kusnadi, Syamsuddin, Kertahadi (2001 : 486) “Piutang didefenisikan

sebagai hak untuk memperoleh uang, barang atau jasa kepada pihak lain”.

Sedangkan Menurut Warren, Reeve, dan Fess (2005 : 404) “Piutang merupakan

semua klaim dalam bentuk uang terhadap pihak lainnya termasuk individu,

perusahaan atau organisasi lainnya”. Dari defenisi diatas dapat diambil suatu

pengertian umum tentang piutang. Piutang adalah hak perusahaan atau individu untu melakukan tagihan (klaim) terhadap pihak lain yang mengadakan transaksi dengan perusahaan atau pihak lain tersebut dan penyelesaiannya dapat dilakukan dengan penerimaan uang, barang, ataupun jasa.

keseimbangan antara manfaat dan biaya yang mungkin di derita dalam kebijakan piutang ini. Syarat kredit merupakan syarat yang dibuat oleh suatu perusahaan sebelum perusahaan tersebut memberikan piutang pada pembeli. Oleh karena itu syarat kredit menjelaskan kewajiban pembelian dalam melakukan pembayaran piutang.

Manajemen piutang merupakan hal yang sangat penting bagi perusahaan yang menjual produknya dengan cara kredit. Dalam manajemen piutang pada PT. Mopoli Raya mencakup beberapa kegiatan piutang yaitu:

1. Perencanaan Jumlah Dan Pengumpulan Piutang

Perencanaan jumlah piutang pada waktu yang akan datang disusun berdsasarkan budget penjualan dengan memperhatikan persyaratan pembayaran yang ditawarkan perusahaan dan kebiasaan para pelanggan membayar hutangnnya. Besarnya rencana piutang dipengaruhi oleh sejumlah resiko piutang yang berupa piutang tak tertagih (piutang ragu-ragu) yang diestimasikan oleh perusahaan. Disamping besarnya piutang, maka dengan memperhatikan kebiasaan para pelanggan yang membayar hutangnya dapat direncanakan pengumpulan piutang yang akan dilakukan pada waktu yang akan datang.

2. Pemberi nasihat

pelanggan yang membeli secara kredit tidak memenuhi standar, cara yang sederhana adalah menolah pesanannya. Seorang manajer kredit yang kreatif harus mengikuti perkembangan faktor-faktor eksternal yang dapat mempengaruhi bidang usahanya dan pelanggannya dan mengadakan komunikasi secara terus menerus dengan mereka.

3. Pengandalian Piutang

Untuk melaksanakan pengendalian piutang, PT. Mopoli Raya melakukan hal-hal berikut:

a. Penyaringan pelanggan

Untuk menekan serendah mungkin resiko piutang (piutang tak tertagih), maka PT. Mopoli Raya melakukan kegiatan penyaringan seperti mengetahui kejujuran pelanggan untuk membayar hutang-hutangnnya, mengetahui kemampuan pelanggan dalam membayar hutang-hutangnya dan adanya jaminan baik berupa surat-surat penting maupun benda lainnya.

b. Penentuan resiko kredit

c. Penentuan Potongan-Potongan

Dalam memberikan rangsangan bagi pelanggan agar membayar pada waktu yang ditetapkan, maka PT. Mopoli Raya memberikan potongan-potongan bagi pelanggan yang membayar tepat waktu.

d. Pelaksanaan administrasi yang berhubungan dengan penarikan piutang, yaitu dengan menyerahkan faktur penjualan dan surat pernyataan piutang kepada pelanggan.

e. Penetapan ketentuan dalam menghadapi penungggak dengan tujuan untuk mempercepat pelunasan piutang adalah dengan cara penyampaian surat-surat tagihan kepada pelanggan yang menunggak, melakukan penagihan secara langsung dan penarikan atas jaminan baik berupa surat-surat berharga maupun barang-barang jaminan lainnya.

Adapun jenis-jenis piutang yang dimiliki oleh PT. Mopoli Raya adalah sebagai berikut:

1. Piutang usaha pada pihak ketiga

Piutang ini merupakan tagihan kepada pihak ketiga atas penjualan minyak kelapa sawit (CPO), inti kelapa sawit (kernel), dan penjualan latex. Piutang usaha tersebut dijadikan jaminan atas pinjaman jangka panjang pada Bank Mandiri.

2. Piutang pada pihak yang mempunya hubungan istimewa.

3. Piutang lain-lain

Piutang ini merupakan piutang kepada pegawai perusahaan yang pelunasannya dilakukan dengan pemotongan gaji pegawai yang bersangkutan.

Piutang akan dimiliki oleh perusahaan yang melakukan penjualannya dalam bentuk kredit. Semakin besar operasi dan jumlah penjualan dalam bentuk kredit, maka semakin besar pula jumlah piutang yang dimiliki oleh perusahaan. Oleh karena itu manajemen piutang menjadi penting bagi setiap perusahaan yang melakukan kegiatan penjualannya dengan cara kredit.

Menurut Kieso, Weygandt, Warfield (2001 : 410), untuk mempercepat penerimaan kas dari piutang atau penjualan secara kredit, maka pemilik bisa mentranfer piutang kepada perusahaan lain secara tunai. Transfer piutang kepada pihak ketiga secara tunai bisa dilakukan dengan salah satu dari dua cara yaitu dengan peminjaman yang dijamin dan penjualan piutang.

Tabel 3.1

PT. MOPOLI RAYA DAFTAR PIUTANG

PER 31 DESEMBER 2006 DAN 2007 (dalam rupiah)

2007 2006

a. Piutang usaha pada pihak ketiga:

1. PT. Pendawa Melindo 4.162.451 4.162.451 2. PT. Mega Trans Abadi 10.000.000 150.000.000 3. Kelompok Tani Ingin Jaya 100.000.000 50.000.000 4. PT. Multi Abadi Asahan 3.436.381.500 2.645.500.000 5. PT. Musim Mas 671.139.000 497.305.200

6. CV. Indra 0 207.500.000

7. Beutari Kelompok Tani 1.750.000.000 500.000.000 8. Lain-lain (masing-masing 7 debitur tahun

2007 dan 7 debitur tahun 2006 di bawah

Rp. 100 juta) 165.722.000 238.027.000

6.137.404.951 4.292.494.651

2007 2006

b. Piutang pada pihak yang mempunyai Hubungan istimewa

1. PT. Perapen 551.162.707 0

2. PT. Puga Company 437.916.650 286.899.081 3. PT. Surya Mata Ie 7.656.709.057 5.975.317.861 4. PT. Aloer Timur 12.593.803.448 11.835.675.248 5. PT. Tenggulun Raya 20.890.809.231 16.661.115.102 6. PT. Watu Gede Utama 7.666.557.760 7.444.556.082 7. PT. Mazdah 9.759.447.033 7.263.137.938 8. PT. Dharma Agung 4.037.236.458 4.405.578.800 9. PT. CMS Chemical Indonesia 10.004.885.499 10.004.885.499 10.PT. Gading Bhakti 1.664.671.998 1.639.153.576 11.PT. Seunangan Gelora Kencana 277.825.500 277.825.500 12.PT. Sulaiman Saleh 2.910.787.991 0 13.PT. Sumber Asih 2.019.002.466 0 14.Pemegang saham 253.673.131 248.306.548

80.724.488.929 66.042.451.235

c. Piutang lain – lain 1.211.457.478 1.097.852.660

Penggunaan rasio yaitu membandingkan tingkat perputaran piutang dengan rata-rata waktu pengumpulan piutang dari perusahaan tertentu dengan perusahaan lain yang sejenis atau dalam kelompok industri. Apabila terdapat perbedaan yang mencolok terhadap kedua rasio tersebut, maka perlu diteliti lebih mendalam kebijaksanaan yang telah dilakukan.

Piutang merupakan bagian dari modal kerja maka keadaannya akan selalu berputar, dengan kata lain piutang yang akan tertagih pada waktu tertentu akan timbul kembali akibat adanya penjualan kredit dan seterusnya. Perputaran piutang tergantung pada panjang pendeknya waktu yang ditentukan dalam syarat pembayaran kredit. Dimana semakin lama syarat pembayaran kredit, maka semakin lama pula terikatnya modal kerja tersebut dalam piutang yang akibatnya tingkat perputaran piutang dalam periode semakin kecil. Sebaliknya bila semakin singkat syarat pembayaran kredit, maka semakin cepat pula terikatnya modal kerja dalam piutang, yang akibatnya tingkat perputaran piutang dalam satu periode semakin besar pula.

Tingkat Perputaran Piutang = Penjualan Kredit Bersih Rata – Rata Piutang

Dimana: - Penjualan kredit bersih adalah semua penjualan sesudah dikurangi potongan-potongan.

- Rata-rata piutang adalah piutang awal tahun ditambah piutang akhir tahun dan dibagi dua.

Adapun rata-rata pengumpulan piutang pada PT. Mopoli Raya adalah:

Pada tahun 2006

Rata-Rata Piutang = Piutang Awal Tahun + Piutang Akhir Tahun 2

= 60.634.349.506 + 71.432.798.546 2

= 132.067.148.052 2

= 66.033.574.026 Rupiah

Tingkat Perputaran Piutang = Penjualan Kredit Bersih Rata-Rata Piutang = 113.318.915.442

66.033.574.026 = 1,7 Kali

Rata-Rata pengumpulan piutang = 360 hari

Tingkat Perputaran Piutang = 360

1,7

Pada tahun 2007

Rata-Rata Piutang = Piutang Awal Tahun + Piutang Akhir Tahun 2

= 71.432.798.546 + 88.073.351.358 2

= 159.506.149.904 2

= 79.753.074.952 Rupiah

Tingkat Perputaran Piutang = Penjualan Kredit Bersih Rata-Rata Piutang = 207.419.546.806

79.753.074.952 = 2,6 Kali

Rata-Rata pengumpulan piutang = 360 hari

Tingkat Perputaran Piutang = 360

2,6

= 138,5 Hari

langsung. PT. Mopoli Raya menetapkan piutang ragu-ragu berdasarkan hasil penelaahan terhadap umur piutang usaha dan pengalaman dalam memperoleh pembayaran dari debitur. Dari hasil penelaahan menunjukkan belum ada piutang yang perlu disisihkan.

Perkembangan yang dialami oleh PT. Mopoli Raya setelah melaksanakan sistem manajemen piutang antara lain:

a. Kenaikan hasil penjualan. b. Kenaikan laba

c. Meningkatnya tingkat upah/bonus untuk karyawan.

d. Semakin lancarnya sistem administrasi dan pendelegasian tugas. e. Pelanggan semakin bertambah.

Tabel 3.2

Perbandingan Tingkat Perputaran dan Rata-Rata Pengumpulan Piutang

Pada PT. Mopoli Raya dengan Rata-Rata Industri

Keterangan 2006 2007 Rata-Rata Industri

Menurut Keown

Tingkat Perputaran Piutang 1,7 kali 2,6 kali 10,4 kali Rata-Rata Pengumpulan Piutang 211,7 hari 138,5 hari 35 hari

Sumber : PT. Mopoli Raya (2009), data diolah

Dari perbandingan antara tingkat perputaran piutang pada tahun 2006 dan 2007 dengan rata-rata industri maka dapat diketahui bahwa tingkat perputaran piutang pada tahun 2006 dan 2007 masih di bawah rata-rata industri, yaitu untuk tahun 2006 tingkat perputaran piutang lebih rendah 8,7 kali dari rata-rata industri. Pada tahun 2007 perputaran piutang lebih rendah 7,8 kali dari rata-rata industri. Sedangkan perbandingan antara rata-rata pengumpulan piutang tahun 2006 dan 2007 dengan rata-rata industri juga mengalami penurunan, yaitu pada tahun 2006 rata-rata pengumpulan piutang lebih lama 176,7 hari dari rata-rata industri. Dan pada tahun 2007 rata pengumpulan piutang lebih lama 103,5 hari dari rata-rata industri. Hal ini berarti tidak baik, karena waktu yang dibutuhkan oleh PT. Mopoli Raya untuk mendapatkan kembali modal yang diinvestasikan ke dalam piutang menjadi lebih lama.

kecil dari sebelumnya atau mungkin tidak sama sekali. Hal ini dilakukan untuk memperkecil resiko terjadinya piutang tak tertagih. Dalam upaya memperkecil resiko-resiko tersebut, PT. Mopoli Raya terlebih dahulu mengevaluasi dan mengambil langkah-langkah yang tepat terhadap pelanggan dengan cara mencari informasi baik yang datang dari luar maupun dari dalam perusahaan.

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Adapun yang menjadi kesimpulan dari analisa manajemen piutang yang penulis peroleh antara lain:

1. Manajemen piutang yang baik sangat diperlukan terutama bagi perusahaan-perusahaan yang melakukan kegiatan penjualannya dengan sistem kredit. Hal ini dilakukan dalam upaya untuk memperkecil resiko yang mungkin terjadi apabila terjadi piutang tak tertagih. Penagihan piutang yang dilakukan oleh PT. Mopoli Raya sangat baik karena sesuai dengan kebijaksanaan penagihan yang telah di tetapkan sebelumnya.

2. Sistem manajemen piutang pada PT. Mopoli Raya kurang baik, karena dari hasil analisa dapat diketahui bahwa tingkat perputaran dan rata-rata pengumpulan piutang (sebesar 1,7 kali dan 2,6 kali setiap 211,7 hari dan138,5 hari) tidak mencapai standar atau rata-rata industri (sebesar 10,4 kali setiap 35 hari).

4.2 Saran

Adapun saran yang dapat diberikan oleh penulis dimana diharapkan akan mampu menjadi bahan masukan bagi perusahaan guna perbaikan dimasa yang akan datang adalah sebagai berikut:

1. Kebijaksanaan perusahaan dalam mengumpulkan piutangnya perlu ditinjau kembali. Sebab jika dibandingkan dengan rata-rata industri (sebesar 10,4 kali setiap 35 hari) masih jauh dari yang diharapkan.

2. Proses pencatatan piutang yang telah dilakukan selama ini hendaknya dipertahankan kebaikannya dan jika perlu ditingkatkan untuk menunjang kelangsungan hidup perusahaan.

3. Sebaiknya PT. Mopoli Raya meningkatkan sistem manajemen piutangnya agar pada perputaran dan pengumpulan piutang bisa mencapai rata-rata industri, sehingga modal yang diinvestasikan ke dalam bentuk piutang dapat segera digunakan untuk keperluan lain dalam perusahaan denganjalan mempercepat periode penagihan piutang pada pelanggan.

4. Dalam hal pemberian kredit kepada debitur diharapkan tidak berdasarkan kepercayaan semata, namun harus tetap menggunakan metode 5C (character,

capacity, capital, collateral, condition of economic). Hal ini dilakukan dalam

DAFTAR PUSTAKA

Kieso, Donald E dan Weygandt, Jerry J dan Warfield, Terry D, 2001, Akuntansi

Intermediete, Penerbit Erlangga, Jakarta

Kusnadi, H. dan Syamsuddin, Lukman dan Kertahadi, H, 2001, Teori Akuntansi, Penerbit Universitas Brawijaya, Malang

Mulyadi, 2001, Sistem Akuntansi, Penerbit Salemba Empat, Jakarta

Skousen, K. Fred, dan Stice, Earl K dan Stice, James D, 2001, Akuntansi

Keuangan Menengah, Penerbit Salemba Empat, Jakarta.

Warren, Carl S dan Reeve, James M dan Fess, Philip E, 2005, Pengantar