UNIVERSITAS SUMATRA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS MANAJEMEN PIUTANG PADA

PT. BTPN (Bank tabungan pensiunan Negara) MEDAN

TUGAS

AKHIR

Diajukan

Oleh

:

SUYATRIA

NIM

:

062101131

PROGRAM

STUDI :

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

Lembar Persembahan Bismillahirrahmanirrahim

“ Ya Allah kumohon ampunanmu,ridhoilah aku dengan ilmu yang telah ku dapatkan, dan jangan jadikan aku orang sombong.

Dengan rasa syukur kepada Allah SWT, kupersembahkan tugas akhir ini teruntuk kedua orang tua ku tercinta

Ayah…Mama…………

Tiap tetes keringatmu terbayang dipelupuk mata ku dan besarnya pengorbanan mu terhadapku telah ku lukis dalam relung jiwaku.

Dan kutau betapa lelahnya ayahanda yang tercinta dan betapa letihnya mama tersayang demi citaku terkuras seluruh daya mereka.

Kini kugai cita-cita itu kan kuberikan untuk ayahanda dan mama yang telah penuh harap menanti.

Kupesembahkan cita-cita itu untuk ku jadikan tonggak dimasa depan dan kan kuraih harapan yang begitu tinggi.

Terimakasih : Ayahanda : Hasballah

Mama : Hamidah

Serta saudara-saudara sedarahku yang tersayang:

Hasnilaila (k’ela) Khairida (k’ida)

Yusri ambia (b’iga) Mawaddah (k’adah)

keponakan-keponakan ku (tria,sarah,sari,selvia,dan riski) dan abang n kakak ipar ku, tak lupa pula ku persembahkan untuk keluarga ayah n mama tercinta .

Yang Teristimewa

Salihin (b’wen)

Terima kasih atas doa,dukungan dan kasih sayang yng telah diberikan selama ini dan untuk selamanya.semoga allah SWT berkenan memberi kesehatan,kasih sayang dan riski serta rahmat dan hidayahnya……..amin

KATA PENGANTAR

Bismillahirrohmanirrahim

Segala puji bagi allah SWT, yang menciptakan ,yang memberi bentuk yang

membuat, yang memberi rejeki, yang memulai dengan kenikmatan- kenikmatan

sebelum di tuntut, yang selalu memberi kemudahan kepada Penulis dapat

menyelsaikan Program Diploma III keuangan Fakultas Ekonomi Sumatera Utara.

Rahmat dan kesejahteraan-Nya atas Rasul-Nya yang diutus untuk menyempurnakan

ahlak yang mulia, semoga kita mendapat syafaat-Nya di setiap periode kehidupan.

Dengan segala kerendahan hati dan kemampuaan yang ada, Penulis

berusaha mempersembahkan Tugas Akhir ini, semoga mempunyai manfaat bagi yang

membaca. Namun tulisan ini jauh dari kesempurnaan, sehingga Tugas Akhir ini

banyak memiliki kekurangan baik dari segi isi maupun metode penulisan.

Dalam menyelesaikan laporan ini penulis telah banyak menerima bantuan,

bimbingan dan dorongan dari berbagai pihak.Selanjutnya terima kasih dan

penghargaan Penulis yang setinggi- tingginya sampaikan kepada:

1. Yang mulia Ayahanda tercinta Hasballah dan Mama tercinta Hamidah yang

menjadi sumber kehidupan penulis dan doa tiada hentinya sehingga penulis

dapat menyelesaikan kuliah dengan baik.

2. Bapak Drs. Jhon Tafbu Ritonang, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatra utara

3. Bapak Prof. Dr. Paham Ginting, Ms, selaku Ketua Pengelola Diploma DIII

Keuangan Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Syafrizal Helmi,SE,Msi, selaku Sekertaris Pengelola Diploma DIII

5. Bapak Edi Yusup selaku pimpinan PT. Bank BTPN Medan. Yang telah

memberikan kesempatan kepada penulis untuk melakukan penelittian dan

memberikan data yang diperlukan untuk menyelesaikan Tugas Akhir ini.

6. Untuk Keluarga Besar ku, Ayah, Mama, Kak Ela, Kak Ida, Bang Iga, kak

Adah, Bang Ria, Bang Sarah, Kak Ola, Bang irul serta keponakan- keponakan

ku (Tria,Sarah,Sari,Selvia, Riski) yang lucu-lucu,sepupu- sepupuku (Ina, Eli.

makasih ya dah banyak bantuin kakak)

7. Untuk Bang Wen (Salihin) yang selalu buat aku dongkol dan sakit hati

( jangan gitu lagi yaaaa)

8. Untuk sahabatku Winda ( Modi) n Raja ( Rajess) kalian emang THE BEST

FREND’S ku yang cool dan oke banget.

9. Untuk k,lia yang selalu bantuin tya makasih ya kak tya enggak akan lupa

dengan kebaikan kakak. Dan Kakak, Adik Kost 4B gang golof yang reseh .

10.Untuk sobat-sobatku di Keuangan Group A,B,C dan sobat-sobat ku di

Sekertaris, Ulan ( hilang), Shofi ( hilang), Jo, Roida, Citra, Icut, Isti, Popi.

11.Terakhir buat Kak Novi yang selalu memotivasi,mensuport,Tugas Akhir ini

Akhir kata penulis mengucapkan terima kasih yang sebesar-besarnya kepada

Allah SWT yang telah memberika waktu, kesempatan dan kesehatan bagi penulis

dalam mengerjakan Tugas Akhir ini, serta semua pihak yang telah membantu,

semoga amal ibadah Allah jualah yang membalasnya amin ya rabbal’ alamin.

Medan, juni 2009

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB. I : PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB. II : PROFIL PERUSAHAAN PT. BANK BTPN MEDAN ... 7

A. Sejarah Perusahaan ... 7

B. Jenis Usaha ... 8

C. Struktur Organisasi Perusahaan ... 12

D. Tugas –tugas dari Struktur Organisasi ... 15

E. Kinerja Usaha Terkini Perusahaan ... 19

BAB. III : PEMBAHASAN ... 21

A. Manajemen Piutang ... 21

B. Syarat-syarat Pemberian Kredit ... 30

C. Kebijakan Pemberian Kredit ... 34

D. Penyaluran Pembiayaan Kredit ... 37

BAB.IV : KESIMPULAN DAN SARAN ... 40

1. Kesimpulan ... 40

2. Saran ... 41 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

A. LAPORAN KOLEKTIBILITAS PENSIUNAN ... 26

1. Tabel 2.1. Tahun 2005 ... 26

2. Tabel 2.2. Tahun 2006 ... 26

3. Tabel 2.3. Tahun 2007 ... 27

4. Tabel 2.4. Tahun 2008 ... 27

B. LAPORAN PEGAWAI ... 28

1. Tabel 2.5. Tahun 2005 ... 28

2. Tabel 2.6. Tahun 2006 ... 28

3. Tabel 2.7. Tahun 2007 ... 29

DAFTAR LAMPIRAN

Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Pada saat perekonomian mengalami krisis moneter, maka peranan bisnis

diharapkan dapat menyelamatkan Negara dari kondisi tersebut. Hal ini pasti sangat

membantu dalam meningkatkan taraf hidup rakyat. Oleh sebab itu, pemerintah perlu

melakukan suatu perubahan atas strategi yang diterapkan didalam dunia bisnis.

Sehubungan dengan usaha pemerintah dalam meningkatkan fungsi dari

dunia bisnis di Indonesia untuk memacu laju perekonomian Negara, maka dalam hal

ini pemerintah harus memperhatikan peran dan fungsi dari perbankan

Indonesia.Sistem perbankkan di Indonesia diatur dalam UU No.7 Tahun 1992 ( di

ubah Dengan UU No.10 Tahun 1998) Tentang perbankan di indonesia terdiri dari dua

(2) jenis, yaitu Bank Umum dan Bank Perkreditan Rakyat.

Sebuah perusahaan apabila melakukan penjualan secara tunai, maka

secara otomatis perusahaan akan menerima sejumlah dana yang dicatat dalam kas.

Namun, apabila penjualan di lakukan secara kredit, maka perusahaan akan menerima

sejumlah piutang, dimana piutang tersebut menunjukkan adanya kebijakan kredit

yang diberikan atau ditetapkan oleh perusahaan kepada costumer atau pelanggan.

Semakin besar tingkat atau proporsi penjualan kredit dari keseluruhan

penjualan, maka semakin besar pula jumlah investasi piutang yang dimiliki

perusahaan. Dengan besarnya volume penjualan kredit setiap tahunnya, berarti

perusahaan tersebut harus menyediakan investasi yang lebih besar lagi dalam piutang.

Dengan adanya penjualan kredit yang dilakukan, maka akan timbul

kemungkinan resiko yang dihadapi seperti munculnya berbagai biaya seperti,

meningkatnya bunga pinjaman yang terkait dengan piutang tersebut atau sering

disebut Bad Debt.

Perkembangan dunia usaha pada lingkup perbankan semakin meluas yang

diikut oleh semakin banyaknya risiko-risiko yang harus di tangani oleh Bank. Seiring

dengan kondisi eksternal perbankan yang makin diresahkan oleh risiko yang

mengancam, Bank Indonesia melalui peraturan no 5/8/PBI/2003 mewajibkan kepada

setiap bank untuk memiliki sistem manajemen risiko di tempatnya. Bank BTPN

dalam sasaran jangka pendek 2006-2008 ingin menjadi bank ritel yang memiliki

kekuatan secara finanial, modal dan manajemen untuk menunjang penerapan

manajemen risiko (Basel II) yang sesuai dengan regulasi Bank Indonesia

.

Dalam menganalisis penerapan dari sistem manajemen risiko yang sedang

berjalan, penulis menggunakan analisis perbandingan melalui parameter profil risiko

triwulan IV tahun 2005 dengan triwulan IV tahun 2006. Parameter profil risiko

diklasifikasikan menurut levelnya apakah “Low”, “Moderate”, atau “High

Saat semua masalah ini bermunculan, maka secara otomatis akan

menghambat kelancaran operasional perusahaan yang harus di capai. Oleh karena itu,

sebelum melakukan penjualan kredit perusahaan harus memperhatikan unsur “ 5 C “

(the five 5c of credit ) yaitu character, capacity, capital, collateral, dan condition.

Pertama, yang harus yang diketahui dalam konsep ini dimana perusahaan

harus mengetahui karakteristik (character) dari pelanggan, sehingga perusahaan yakin

dalam pemberian kredit.Kedua, perusahaan harus mengetahui kapasitas (capacity)

atau kemampuan dalam pelunasan pembayaran atas kredit yang diberikan tersebut.

Ketiga, perusahaan harus mengetahui jumlah dana atau modal (capital ) yang dimiliki

perusahaan yang melakukan pinjaman dalam hal mengetahui seberapa besar jumlah

terhadap kredit yang di berikan. Keempat, jaminan (collateral ) yang dijadikan

sebagai pengganti apabila sipelanggan tidak melakukan pembayaran kredit. Kelima,

kondisi (condition ) pelanggan yang melakukan pembelian kredit dalam menjalankan

operasional perusahaan dengan baik.

Dengan memperhatikan kelima konsep ini, maka perusahaan selalu selektif

dalam hal melakukan pemberian kredit kepada pelanggan (costumer). Ada juga

perusahaan yang melakukan penjualan piutang kepada lembaga keuangan, hal ini

disebabkan karena terlalu lamanya aktiva tertanam dalam perusahaan tersebut,

sehingga perusahaan harus melakukan manajemen piutang secara baik dalam

manajemen piutang ini terutama berkaitan dengan masalah pengendalian jumlah

piutang, pengendalian pemberian, dan pengumpulan piutang serta evaluasi politik

kredit yang dijalankan oleh perusahaan tersebut.

Hampir di semua lembaga perbankan mempunyai persoalan-persoalan internal

yang menjadi problem, problem tersebut bisa berupa likuiditas juga bisa berupa

sumber daya manusianya, dalam tugas akhir ini penulis hanya akan membahas

masalah kebijakan pemberian kredit di Bank BTPN, problem tersebut sebenarnya

tidak mengganggu jalannya perbankan, namun akan mengganggu jika problem

tersebut tidak segera diatasi maka bank btpn akan mengalami kerugian.Pada

kesempatan ini penulis ingin memaparkan problem apa aja yang kaitannya yang

dihadapi bank BTPN kaitannnya dengan kebijakan pemberian kredit.

Oleh sebab itu, perlu pengelolaan atau manajemen piutang yang berjalan secara

baik agar perusahaan dapat menjaga keamanan piutangnya. Berdasarkan alasan di

atas, maka penulis tertarik untuk menuangkan dalam tugas akhir yang berjudul :

B. Perumusan Masalah

Menurut Mohammad Nazir: “Masalah timbul karena adanya tantangan,

adanya kesangsian ataupun kebingungan kita terhadap suatu hal atau fenomena,

adanya kemenduaan arti (ambiguity), adanya halangan dan ringan, adanya celah

(gap) baik antara kegiatan atau antar fenomena, baik yang telah ada ataupun yang

aka nada”.

Semakin luasnya ruang gerak dan ukuran perusahaan menjadi lebih

kompleks dan meluas, menuntut manajemen harus mampu mengawasi jalannya

operasional perusahan .tetapi, kita perlu mengetahui ada tidaknya masalah dalam

perusahaan.

Berdasarkan pengamatan pendahuluan yang dilakukan, maka masalah

yang dihadapi oleh PT. BTPN (Bank tabungan pensiunan Negara), Medan adalah

: Bagaimana kebijakan pemberiaan kredit PT. BTPN (Bank Tabungan Pensiunan

Negara), Medan?

C. Tujuan penelitian

Adapun tujuan penelitian adalah sebagai berikut :

1. untuk mengetahui syarat- syarat dalam pemberian kredit

2. untuk mengetahui sejauh mana keberhasilan perusahaan dalam

pemberian kredit sesuai dengan ketetapan perusahaan.

3. untuk mengetahui secara dekat mengenai kebijakan penjualan kredit

4. Untuk menyusun tugas akhir yang merupakan salah satu syarat guna

menyelesaikan studi pada program D-III Fakultas Ekonomi Universitas

D.Manfaat Penelitian

1. Bagi penulis

ntuk lebih memperdalam pengetahuan penulis tentang manajemen piutang

dalam dunia perbankkan.dan juga mengaplikasikan, megembangkan serta

membandingkan teori yang penulis peroleh di bangku kuliah dengan data

penulis peroleh dari penelitian.

2. Bagi perusahaan

Dapat digunakan sebagai bahan masukan bagi perusahaan agar

manajemen piutang dapat disusun dan diterapkan dengan baik didalam

perusahaan.dan sebagai bahan informasi dan evaluasi yang dapat

dipengaruhi oleh perusahan dalam menyusun rencana di masa- masa akan

datang khususnya mengenai manajemen piutang

3. Bagi lembaga pendidikan

dapat digunakan sebagai bahan masukan bagi pihak-pihak yang

membutuhkannya

4. Bagi orang lain ( perusahaan lain ) atau bagi pembaca, sebagai sumber

informasi dan pengetahuan dan dapat digunakan sebagai bahan referensi

oleh pihak lain yang berkepentinganyang ingin mengetahui lebih

mendalam tentang manajemen piutang apakah mahasiswa pelaku bisnis

BAB II

PROFIL PERUSAHAAN PT.BTPN MEDAN

A. Sejarah Perusahaan.

Sejarah Bank BTPN berawal pada tahun 1958 di Bandung ketika 7 orang

pendiri yang terdiri dari 2 orang cacat purnawirawan ABRI, 4 orang purnawirawan,

dan 1 orang sipil merasakan keprihatinan yang mendalam atas kesulitan hidup yang

menimpa para pensiunan pada umumnya saat itu. Berbekal semangat sipil, maka

dibentuklah sebuah badan perkumpulan dengan nama BAPEMIL (Bank Pegawai

Pensiunan Militer).

Usaha dan keinginan kuat BAPEMIL untuk memajukan perekonomian para

pensiunan itulah yang kemudian mengantar BAPEMIL ke babak berikut sejarahnya.

Berkat usaha yang keras untuk menjujung tinggi kepercayaan yang diberikan

masyarakat dan para mitra usaha pada tahun 1986 BAPEMIL berubah menjadi PT.

Bank Tabungan Pensiunan Nasional (BTPN) dengan ijin usaha sebagai bank

tabungan

Sejarah ternyata membuktikan bahwa sebuah semangat kepeloporan tak akan

pernah hilang dalam perjalanan waktu. Bahkan, semangat itulah yang menjadi bekal

dalam menghadapi perkembangan ekonomi khususnya dan masyarakat pada

umumnya yang selalu penuh dengan tantangan dan perkembangan baru. Dengan

perkembangannya yang pesat sebagai bank pertama di Indonesia yang memberi

layanan jasa bagi para pensiunan dengan prinsip prudential banking, akhirnya pada

tanggal 22 Maret 1993, status Bank BTPN dirubah dari bank tabungan Menjadi bank

Saat ini Bank BTPN telah berkembang semakin pesat. Kini Bank BTPN telah

melayani nasabah di 14 propinsi dengan 366 Kantor Pelayanan, yaitu; 1 Kantor Pusat,

1 Kantor Cabang Khusus, 26 Kantor Cabang, 65 Kantor Cabang Pembantu, 230

Kantor Kas, 25 unit kas mobil dan 8 unit payment point.

Kiprah Bank BTPN dalam memberikan layanan jasa perbankan melalui

beragam produk perbankan telah mendapat kepercayaan dari nasabah dan mitra

kerjanya. Ini terbukti dengan pencapaian-pencapaian lain berupa prestasi dan

penghargaan dari dalam dan luar negeri.

VISI BANK BTPN

“Menjadi penyedia jasa keuangan retail yang terpilih dan penuh kepedulian di

Indonesia”

MISI BANK BTPN

1) Melaksanakan good corporate governance (GCG) di setiap pengoperasian

bisnis Bank BTPN.

2) Menyediakan beragam produk dan layanan yang sesuai dengan bisnis bank

BTPN kepada nasabah kami.

3) Memberikan pengalaman brand yang penuh arti bagi pemangku

kepentingan (stakeholders) bank BTPN setiap saat dimanapun kami berada

secara konsisten.

4) Menjamin keamanan, kepercayaan, dan kemudahan akses bagi nasabah

bank BTPN melalui penggunaan teknologi mutakhir di setiap

B. Jenis usaha

Komitmen jajaran manajemen dalam pengembangan bidang usaha Bank

BTPN, juga telah diwujudkan dengan menetapkan berbagai kebijakan, antara lain

peningkatan dalam bidang teknologi informasi yang diyakini akan mampu

mendukung percepatan dalam mencapai layanan perbankan real-time & on-line.

Sejalan dengan misi Bank BTPN, secara berkesinambungan telah dilaksanakan

programprogram sebagai upaya dalam mengembangkan produk dan layanan untuk

memenuhi kebutuhan masyarakat yang semakin luas. Bank BTPN tidak hanya

menghimpun dana masyarakat dalam bentuk simpanan, tetapi juga menyalurkan

pinjaman.

1) BTPN TABUNGAN CITRA

Tabungan dengan bunga harian untuk perorangan dengan keleluasaan transaksi serta

bunga yang kompetitif, sehingga dana lebih cepat berkembang.

2) BTPN TABUNGAN CITRA PLUS

Tabungan yang dilengkapi fasilitas perlindungan asuransi berupa penutupan sisa

setoran dan santunan kematian apabila mengalami risiko meninggal dunia akibat sakit

atau kecelakaan serta biaya penggantian perawatan karena kecelakaan. Keuntungan

yang dapat dinikmati nasabah bunga tabungan dan gratis biaya premi asuransi

3) BTPN TABUNGAN CITRA PENSIUN

Tabungan ini dipersembahkan bagi para pensiunan dengan pengelolaan dana

pensiun bulanan. Para pensiunan dapat menikmati keuntungan berupa penerimaan

uang pension lebih awal dan tepat waktu, serta dapat melakukan penarikan

4) BTPN GIRO

Rekening giro ini dapat dimiliki oleh nasabah perorangan atau badan usaha,

dengan jasa giro yang menarik. BTPN Giro adalah mitra bisnis yang dapat diandalkan

untuk mendukung kelancaran transaksi usaha secara efektif dan efisien.

5) BTPN DEPOSITO BERJANGKA

Sarana investasi yang aman dan menguntungkan. Produk ini merupakan

pilihan fleksibel bagi nasabah, yaitu jangka waktu yang bervariasi serta dapat

dicairkan pada saat jatuh tempo atau diperpanjang secara otomatis (automatic roll

over). Selain itu, BTPN Deposito Berjangka dapat digunakan sebagai jaminan kredit.

6) BTPN SERTIFIKAT DEPOSITO

Simpanan pihak ketiga dari Bank yang mempunyai jangka waktu tertentu

dengan bunga yang dapat diperhitungkan dimuka, serta dapat

7) BTPN KREDIT PENSIUN

Fasilitas kredit yang khusus ditujukan bagi para pensiunan. Produk ini menawarkan

persyaratan yang sederhana, proses kredit yang mudah, dan

pencairan dana dalam waktu yang relatif cepat yaitu 1 (satu) hari kerja. Para nasabah

juga diberikan keleluasaan untuk memilih jangka waktu pinjaman, sesuai dengan

kemampuannya, sehingga memudahkan debitur dalam mengatur kebutuhannya.

8) BTPN KREDIT PEGAWAI AKTIF

Fasilitas kredit ini tersedia bagi para pegawai yang masih aktif

(non-pensiunan), baik untuk pegawai instansi pemerintah, TNI, Polri maupun Swasta, yang

memiliki penghasilan tetap, dengan persyaratan yang sederhana. Pelaksanaan

pinjaman diatur oleh Bank BTPN bekerjasama dengan instansi atau perusahaan

dimana pegawai tersebut bekerja, untuk memudahkan pengaturan pendapatan rutin

setiap bulannya.

MENENGAH (UMKM)

Fasilitas kredit untuk pengembangan usaha mikro, kecil dan menengah dengan

persyaratan yang

mudah, terdiri dari : Kredit Usaha Mikro dengan plafon sampaidengan Rp. 50 juta,

Kredit Usaha Kecil dengan plafon sampai dengan Rp. 500 juta. ,Kredit Usaha

Menengah dengan plafon sampai antara Rp. 500 juta sampai dengan Rp. 5 miliar.

10)BTPN KREDIT BACK TO BACK

Fasilitas kredit yang dijamin dengan BTPN Deposito Berjangka yang

ditempatkan di Bank BTPN.

11)BANK GARANSI

Pemberian jaminan kepada pihak penerima jaminan untuk prestasi yang harus

diselesaikan

12)ATM

Layanan perbankan ini merupakan kemudahan bagi para nasabah untuk

melakukan transaksi perbankan 24 jam sehari, berupa penarikan tunai dan informasi

saldo rekening, pemindahbukuan dan perubahan PIN. Saat ini nasabah lebih leluasa

menggunakan kartu ATM di lebih dari 12.600 mesin ATM dalam ATM jaringa

bersama

13)PAYMENT POINT BAGI PARA PENSIUNAN

Bertujuan untuk meningkatkan jangkauan pelayanan khususnya untuk

kemudahan para nasabah pensiunan dalam melakukan transaksi.

14)PAYMENT POINT UNTUK PEMBAYARAN TAGIHAN

Bertujuan untuk menambah jaringan pelayanan dalam pembayaran tagihan

listrik, air minum, dan penerimaan pembayaran pajak.

Layanan ini merupakan salah satu wujud dari visi dan misi Bank BTPN untuk

menjadi penyedia jasa keuangan retail yang terpilih dan penuh kepedulian. Bentuk

layanannya berupa kemudahan dalam pembayaran uang pensiun maupun gaji para

pegawai yang masih aktif di lingkungan Badan Usaha Milik Negara (BUMN), TNI,

Polri dan Perusahaan Swasta.

16)KLIRING

17)INKASO

18)TRANSFER

C. Struktur Organisasi Perusahaan

Setiap bank btpn Indonesia masing- masing memiliki stuktur

organisasi yang berbeda-beda. Demikian juga dengan bank btpn Indonesia cabang

medan yang memiliki struktur yang melibatkan seluruh sumber daya yang ada dan

bertangung jawab terhadap maju mundurnya organisasi. Hal ini dimaksudkan agar

tujuan yang diharapkan dalam organisasi tercapai dan sebagai mana mestinya.

Dibawah ini beberapa tanggung jawab bagian dapat dijelaskan:

a) Direktur utama membawahi:

I. Direktur kepatuhan, direktur operasional, direktur umum,

direktur kredit, direktur keuangan dan direktur pemasaran

II. Membawahi langsung divisi satuan kerja audit intern (SKAI)

divisi sekertariat perusahandengan corporate planning

b) Direktur kepatuhan membawahi:

I. Divisi kepatuhan

II. Divisimanajemen resiko

III. Divisi sumberdaya manusia

I. divisi kredit pension

II. divisi business planning dan deployment, divisi special asset

management

III. divisi kredit pension

d) direktur keuangan

I. divisi financial instution public sector

II. divisi treasury

STRUKTUR ORGANISASI BANK BTPN MEDAN

wilayah Kepala penjualan

D. Tugas-tugas dari struktur organisasi sebagai berikut: a. Derektur utama

1) Direksi bertanggung jawab untuk menjamin berlangsungnya

operasional Bank.

2) Menciptakan pengawasan internal yang efektif dan efisien,

3) memantau serta mengelola risiko yang dihadapi Bank,

4) . memelihara iklim yang mendukung terciptanya produktivitas,

5) mengelola sumber daya manusia, menjaga profesionalisme,

6) menyampaikan laporan tentang kinerja Bank secara menyeluruh

kepada para Pemegang Saham di dalam RUPS.

b. komite Audit

1) Melakukan pemantauan dan evaluasi terhadap pelaksanaan Satuan

Kerja Audit Internal (SKAI) dalam melaksanakan fungsi

pemantauan serta pelaksanaan tindak lanjut oleh Direksi atas hasil

temuan SKAI, KAP, dan hasil pengawasan Bank Indonesia.

2) Penunjukan Akuntan Publik dan KAP untuk disampaikan kepada

RUPS.

3) .Melakukan penilaian dan memberi masukan atas rencana kerja

tahunan yang dipersiapkan oleh SKAI

4) Melakukan koordinasi dan pertemuan atau rapat dengan Kepala

c. Komite Pemantau Risiko

1) melakukan evaluasi dan pemantauan kesesuaian antara kebijakan dan

pelaksanaan Kebijakan Manajemen Risiko,

2) pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja

Manajemen Risiko.

3) melakukan review dan memberikan masukan atas rencana kerja

tahunan yang disiapkan oleh Direktorat Kepatuhan, serta secara

berkala melakukan rapat dan

d. Divisi kepatuhan

1) Melakukan pengujian/penilaian atas Rancangan Kebijakan

2) Melakukan pemantauan pelaksanaan prinsip kehati-hatian

3) Melakukan koordinasi dengan SKAI terkait denganpelaksanaan

Standar Pelaksanaan Fungsi Audit Internal Bank (SPFAIB).

e. Eatuan Kerja Audit internal (skai)

1) Bertanggung jawab melakukan pemeriksaan secara independent

terhadap segenap unit operasional di Bank BTPN.

2) SKAI memiliki tanggung jawab langsung kepada Direktur Utama.

f. Komite Alco

1) menetapkan dan mengkaji ulang kebijakan pengelolaan likuiditas

dan suku bunga,

2) .mengkaji ulanglimit-limit transaksi maupun limit money market

line dan rincian tugas lainnya dalam buku pedoman pengelolaan

aktiva pasiva (ALMA) di Bank BTPN.

1) meningkatkan kualitas tata kelola perusahaan, khususnya terkait

dengan proses pemberian fasilitas kredit

2) mengevaluasi dan memutus kredit atas permohonan pemberian

fasilitas kredit individual sesuai dengan Batas Wewenang

Memutus Kredit (BWMK)

h. Manajemen Risiko

1. Komisaris,

1) memberikan persetujuan danmengevaluasi kebijakan manajemen

risiko yang diusulkan oleh Direksi

2) .mengevaluasi Pertanggungjawaban Direksi dalam pelaksanaan

kebijakan manajemen risiko.

2. Direktur Utama ,

1) bertanggungjawab untuk melaksanakan manajemen risiko di

Bank secara keseluruhan.

3. Direktur Bidang,

1) menyusun kebijakan dan strategi manajemen risiko dalam

bidang tugasnya secara tertulis dan komprehensif,

2) bertanggungjawab atas pelaksanaan kebijakan manajemen risiko

dan

3) eksposur risiko yang diambil oleh Bank dalam bidang tugasnya.

4. Komite Manajemen Risiko,

1) menyusun kebijakan manajemen risiko serta perubahannya

termasuk strategi manajemen risiko dan contingency plan serta

5. Komite Pemantau Risiko pada tingkat Komisaris

1) memahami secara mendalam proses yang digunakan oleh

manajemen untuk mengidentifikasi risiko,

2) pengendalian internal yang digunakan manajemen dalam

memitigasi risiko.

3) memahami profil risiko Bank BTPN secara menyeluruh dan

4) memfokuskan perhatian pada risiko tinggi, menjalin kerjasama

dengan Komite Auditl kinerja dan trend portofolio,

5) melakukan pemantauan atas penerapan manajemen risiko.

6. Divisi Manajemen Risiko,

1) menyusun kerangka manajemen risiko,

2) menerima laporan rutin dari unit bisnis

3) memastikan bahwa Bank memiliki ketrampilan manajemen risiko

dan kemampuan penyerapan risiko untuk mendukung strategi

bisnis serta membentuk budaya risiko bank.

7. Satuan Kerja Operasional (SKO)

1) melakukan pengendalian exposure risiko di unit kerja

masingmasing

I . komite personalia

1) melakukan rekrutmen,

2) melakukan rotasi dan mutasi karyawan,

3) melakukan promosi karyawan.

J. Sekretaris Perusahaan

1) Menjaga komunikasi yang efektif dengan para pemangku

E. Kinerja Usaha Terkini

Bank BTPN memiliki jumlah karyawan yang cukup besar sebanyak 3170 orang yang

terdiri dari laki-laki 2302 orang dan perempuan 868 orang salah satu faktor kunci

dalam kesuksesan bank BTPN adalah manajemen sumber daya manusia. Untuk

rencana pengembangan kedepan peningkatan kompetensi pengusaha industri jasa

keuangan , inovatif dalam pengembangan produk dan layanan, serta menciptakan

karyawan yang peduli kepada nasabah dengan memberikan rasa aman , dan

kemudahan akses bagi nasabah.

Upaya bank BTPN untuk meningkatkan produktivitas dan kinerja dilakukan melalui

perbaikan kualitas pengelolaan sumber daya manusia dimulai dari penepatan

karyawan sesuai dengan kompentensinya ( stafring) penyempurnaan system

manajemen sumber daya manusia dan mengembangkan huban resourse information

sytem ( HRIS) termasuk menata system remunerasi yang berbasis dimensi

kompentensi skill. Problem solving dan accountability. Pelatihan adalah suatu aspek

penting dari strategi dari jangka panjang perusahaan meningkatkan kualitas sumber

daya alam dan menciptakan kesempatan pengembangan

1)

Meningkatkan Kualitas Sumber Daya Manusia (

Increasing the

Quality of Human Resource)

Bank BTPN menyadari bahwa kualitas sumberdaya manusia memiliki peran

yang sangat penting, sebagai mitra dalam menunjang keberhasilan kegiatan usaha

Bank BTPN. Oleh karena itu pembinaan dan pengembangan sumberdaya manusia

dilakukan secara terencana dan berkesinambungan, agar setiap karyawan dapat

memberikan kontribusi yang optimal terhadap kinerja Bank BTPN.Sebagai langkah

penting dalam pembinaan sumberdaya manusia adalah menetapkan budaya

wajib dilakukan oleh setiap karyawan.Nilai perusahaan yang harus dijadikan landasan

kerja adalah: menjunjung tinggi integritas, bekerja secara profesiona Serta memegang

amanah tanggung jawab. Dengan trilogy nilai perusahaan yakni integrity,

profesionalism & responsibility, karyawan akan mampu memberikan kontribusi yang

terbaik untuk perusahaan.

Dalam rangka melaksanakan nilai-nilai perusahaan itu, telah ditetapkan buku

tentang pedoman etika kerja karyawan. Sebagai komitmen dalam melaksanakan

pedoman etika kerja, maka setiap karyawan diharuskan mempelajari dan memahami

serta membubuhkan tanda tangan.Untuk mendukung pengelolaan SDM dengan

database informasi karyawan yang lengkap, mulai dikembangkan program HRIS, baik

dalam program remunerasi maupun database karyawan.

Kebijakan manajemen dalam pengelolaan dan pengembangan sumberdaya manusia

yang telah dilaksanakan dalam tahun 2007 adalah cukup progresif dan mendasar. Dalam

pelaksanaannya bekerjasama HAY Management Consultant, konsultan SDM yang cukup

ternama dandipergunakan di lembaga perbankan yang established. Cakupan kebijakan SDM

yang telah dilaksanakan diantaranya adalah :

a. Reorganisasi.

b. Penetapan Job

c. Performance Management System (PMS). Setiap

d. Human Resources Information System (HRIS).

e. Compensation & Benefit

Sedangkan dalam rangka meningkatkan profesionalisme kerja, maka telah

Guna mendukung pertumbuhan usaha terutama dalam meningkatkan daya saing

melalui pengembangan produk serta peningkatan layanan perbankan yang aman,

cepat, efektif, akurat, dan realtime on-line, maka hingga tahun 2009 Bank BTPN telah

menerapkan 2 (dua) sistem core banking, yakni “Inhouse application SAID

inter-branch (SAID IB)” dan “Core Banking System” (CBS) Misys. Sejak januari 2009,

CBS Misys ini telah diterapkan sebagai pilot project di Kantor Cabang. Implementasi

teknologi informasi ini diharapkan juga akan meningkatkan system pengamanan,

control dan pemantauan dalam pelaporan. Dengan sistem teknologi informasi yang

ada saat ini, Bank BTPN sudah dapat melayani transaksi Dengan menggunakan ATM

melalui kerjasama jaringan ATM Bersama, sehingga nasabah dapat menggunakan

ATM di lebih dari 12.600 jaringan ATM bersama. Untuk mendukung pengembangan

produk pinjaman, khususnya dalam hal proses perkreditan, saat ini sedang dalam

tahap uji coba penerapan aplikasi loan originating system. Kedua layanan tersebut

direncanakan akan dapat terhubung dengan CBS Misys

2. Mewujudkan Layanan Prima (Creating First-class Service)

Guna mendukung pertumbuhan usaha terutama dalam meningkatkan daya

saing melalui pengembangan produk serta peningkatan layanan perbankan yang

aman, cepat, efektif, akurat, dan realtime on-line, maka hingga tahun 2007 Bank

BTPN telah menerapkan 2 (dua) sistem core banking, yakni “Inhouse application

SAID inter-branch (SAID IB)” dan Core Banking System” (CBS) Misys. Dengan

sistem teknologi informasi yang ada saat ini, Bank BTPN sudah dapat melayani

transaksi dengan menggunakan ATM melalui kerjasama dengan jaringan ATM

Bersama, sehingga nasabah dapat menggunakan ATM di lebih dari 12.600 jaringan

ATM bersama. Untuk mendukung pengembangan produk pinjaman, perkreditan, saat

layanan tersebut direncanakan akan dapat terhu Sistem pengamanan teknologi

informasi Bank BTPN diperkuat dari aspek teknis (hardware dan software) maupun

proses. Bank BTPN telah menyusun kebijakan dan prosedur pengamanan (security

procedure & policy) untuk mengatur aspek-aspek operasional pengamanan, misalnya

mengenai batas wewenang transaksi, menu maupun nominal. Disamping itu, secara

rutin juga dilakukan security audit oleh pihak eksternal. Bank BTPN juga telah

menggunakan infrastruktur

terkini untuk firewall system yang dikelola tersendiri, pengamanan melalui Virtual

Private Network (PVN) untuk layer network. Bank BTPN merencanakan akan

menggunakan jasa outsourcing dalam hal disaster and recovery centre menyangkut

back up utama, sedangkan operational security system ditangani oleh Divisi

BAB III PEMBAHASAN

A. Manajemen Piutang

1. Pengertian Manajemen

Dalam dunia bisnis untuk menarik minat pelanggan, perusahaan melakukan

penjualan secara kredit. dalam aktivitas tersebut maka timbul yang namanya piutang.

Sebelum mengkaji manajemen piutang terlebih dahulu perlu dijelaskan dari

manajemen piutang itu sendiri yang merupakan bagian dari hasil kegiatan operasional

perusahaan.

Piutang ialah suatu bentuk tagihan yang timbul akibat aktivitas penjualan yang

meliputi semua klaim dalam bentuk uang terhadap aktivitas lainnya,termasuk

individu,perusahan atau organisasi lainnya dan merupakan bagian penting dari total

aktiva lancar ( warren, dalam aria 2005:338 )

Piutang adalah suatu tagihan yang menuntut pembayaran dalam bentuk uang

atau penyerahan aktiva yang berasal dari penjualan merupakan kegiatan usaha normal

perusahaan (soemarsono, 2002:.338 )

Dengan dua pengertian diatas, maka dapat ditampilkan bahwa manajemen

piutang merupakan suatu proses perencanaan, pengorganisasian , pengarahan,

pengawasan dalam bentuk klaim kepada pihak lain perorangan, bahan usaha maupun

pihak tertagih lainnya atas ativa atau kekayaan perusahan yang timbul akibat dari

dilaksanakannya transaksi-transaksi penjualan secara kredit denngan menerima

sejumlah dana berupa uang, barang, jasa dan mengunakan sumber daya organisasi

2. Pengolongan Piutang

Piutang dapat diklasifikasikan menjadi tiga jenis yaitu:

a) Piutang Usaha (Account Receivable)

yang dimaksud dengan piutang usaha adalah semua piutang yamg berasal dari

penjualan barang-barang atau jasa-jasa secara kredit dari kegiatan utama perusahaan

yang normal, biasaya oiutang usaha akan dilunasi dala jangka waktu kurang 1 tahun,

sehingga dikelompokkan dalam aktiva lancar, dan biasanya piutang usaha ini tidak

mencakup bunga meskipun bunga atau biaya jasa dapat ditambahkan bila mana

pembayarannya tidak dilakukan dalam periode tertentu.

Jika perusahaan sangat memerlukan uang tunai untuk memperlancar usahanya

maka piutang yang dimiliki perusahaan dapat digunakan untuk mendapatkan uang

tunai denagan cara :

a. Pledged ( Digadaikan)

uang muka diterima dari bank dengan mengunakan piutang yang dimiliki

sebagai jaminan. Penagihan piutang dilakukan perusahaan yang menerima uang muka

dan penagihan diharuskan sebagai pembayaran pinjaman yang diperoleh oleh bank.

b. Assigned ( Diserahkan)

suatu piutang dikatakan assigned jika piutang tersebut diserahkan kepada

perusahaan finance untuk mendapatkan uang muka, jika piutang tersebut masih

merupakan tanggung jawab perusahaan yang melakukan assigned.

c.sold( dijual)

pada dasarnya uang tunai yang diperoleh dengan penjualan piutang, yang

berarti tertagih tidaknya piutang tersebut bukan lagi merupakan tangung jawab

prusahaan yang menjual piutang tetapi sebaliknya pembeliaanlah yang bertanggung

b) Wesel Tagih /Piutang Wesel ( Notes Receivable)

yang dimaksud wesel tagih yaitu suatu janji tertulis tampa syarat oleh suatu

pihajk kepada pihak lain untuk membayar suatu jumlah tertentu pada suatu saat

tertentu. Wesel dapat dinegosiasikan atau tidak dapat dinegosiasikan. Bersifat

dinegosiasikan berarti dapat ditransfer secara sah melalui endorsemen dan

penyerahan, wesel ini biasanya dapat diterima bank secara diskonto, sehingga

dianggap lebih likuid dari pada piutang lainnya.

Dalam pelaporannya, wesel tagih hendaknya mencakup instrument jangka

pendek yang dapat dinegosiasikan saja yang diperoleh dari debitur dagang yang

belum jatuh tempo. Wesel perdagangan pada umumya timbul dari penjualan yang

meliputi jumlah mata uang (dollar) yang relate tinggi, dimana pembeli menginginkan

untuk peneguhan pembayaran melalui kredit yang biasanya yaitu selama 30-90 hari.

Pada penjualan atau kreditur kadang-kadang meminta wesel dari pelanggan yang

piutang masih terbuka setelah lewat waktu. Wesel tagih bukan perdagangan harus

dinyatakan secara terpisah dineraca pada jurnal yang tepat. Sebagai contoh, wesel

yang timbul dari pinjaman yang diberikan kepada pelanggan, para pejabat, karyawan,

dan perusahaan afiliasi harus dilaporka secara terpisah.

c) Piutang Lain-Lain( Outder Receivable)

piutang lain-lain merupakan piutang yang timbul bukan berasal dari penjualan

barang-barang dan jasa merupakan kegiatan utama perusahaan. Piutang ini timbul adanya

pinjaman yang dierikan perusahaan kepada seseorang tampa adanya hubungan yang

langsung dengan penjualan barang dan jasa merupakan produk dari perusahaan.

Contoh:- Piutang dari perusahaan dari afilisiasi

Piutang direksi dan karyawan ini adalah pinjaman yang bewrupanuang yang

akan dibayar kembali ataupun dicicil pada saat pembayaran gaji.piutang dari

perusahaan afilisiasi dengan maksud mengadakan hubungan bisnis atau menguasai

perusahaan afilisiasi tersebut . masalah kemungkinan tertagihnya piutang lain-lain

biasanya berbeda dengan piutang dagang. Oleh karena itu, harus digolongkan terpisah

dari piutang dagang.

3. Umur Piutang

Umur piutang adalah kjangka waktu pembiayaan yang diberikan kepada

nasabah. Umur piutang PT. BANK BTPN Medan maksimal 60 bulan atau 5 tahun

yang disesuaikan dengan permintaan nasabah atau tingkat kemampuan

perngembaliaan nasabah.

4. Klasifikasi kolektibilitas nasabah pembiayaan dan cara menghitung tuinggakan

kredit

Formulasi denda yang diberikan adalah :0.0057 x kewajiban ansuran x jumlah

hari tunggakan.( berlaku untuk semua jenis pembiayaan).

Denda diberlakukan satu hari setelah tanggal maksimal jatuh tempo

pembayaran angsuran. Pada mulanya Bank BTPN tidak mengenkan denda kepada

para nasabah yang menunggak, namun akhirnya diberlakukan untuk mendisiplinkan

nasabah.

Klasifikasi kolektibilitas nasabah pembiayaan atau tingkat kelancaran

pembiayaan angsuran oleh nasabah di klasifikasikan menjadi 5 jenis sewrta cara

menghitung tunggakan kredit adalah sebagai berikut:

a. Kolektibilitas 1 ( coll1)= lancar = pembiayan tampa tunggakan

b. Kolektibilitas 2 ( coll2)= dalam perhatiaan khusus= pembiayan

c. Kolektibilitas 3( coll3)=kurang lancar= pembiayan dengan

tunggakan dalam jangka waktu 91 s/d 180 hari( 4 s/d 6 bulan)

d. Kolektibilitas 4 ( coll4)=diragukan = pembiayan dengan

tunggakan dalam jangka waktu181 s/d 270 hari( 7 s/d 9 bulan)

e. Kolektibilitas 5( coll5)=macet= pembiayan dengan tunggakan

dalam jangka waktu 271 keatas ( lebih dari sembilan bulan)

f. Rumus perhitungan tunggakan pembiayaan ( kredit)

a. Fasilitas pensiunan = total angsuran ( pokok + margin ) yang belum

dibayar sampai dengan bulan berjalan

b. Fasilitas pegawai= total angsuran pokok yang belum dibayar sampai

dengan bulan berjalan + total pendapatan bagi hasil yang belum

dibayar sampai dengan bulan berjalan

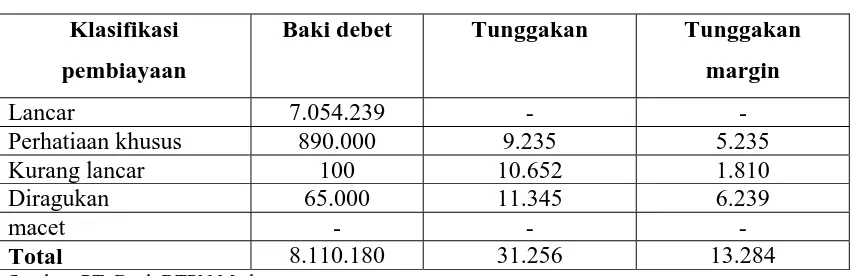

Table 2.1

Kolektibilitas nasabah PT. Bank BTPN Medan Pensiunan

Tahun 2005 ( ribuan rupiah) Klasifikasi

pembiayaan

Baki debet Tunggakan Tunggakan margin

Lancar 7.054.239 - -

Perhatiaan khusus 890.000 9.235 5.235

Kurang lancar 100 10.652 1.810

Diragukan 65.000 11.345 6.239

macet - - -

Total 8.110.180 31.256 13.284

Sumber: PT. Bank BTPN Medan

Pada table 2.1 terlihat bahwa pembayaran kredit lancar 48.65% lebih besar

dari pada kredit diragukan 0.04% dan fasilitas pensiunan tidak mengalami kredit

Table 2.2

Kolektibilitas nasabah PT. Bank BTPN Medan Pensiunan

Tahun 2006 ( ribuan rupiah) Klasifikasi

pembiayaan

Baki debet Tunggakan Tunggakan margin

Lancar 8.089.245 - -

Perhatiaan khusus 900.000 16.459 7.249

Kurang lancar 110.730 14.256 2.283

Diragukan 69.581 18.443 8.729

macet - - -

Total 9.169.493 49.248 18.261

Sumber: PT. Bank BTPN Medan

Pada table 2.2 terlihat bahwa pembayaran kredit lancar 53.94% lebih besar

dari pada kredit diragukan 0.05% dan fasilitas pensiunan tidak mengalami kredit

macet.

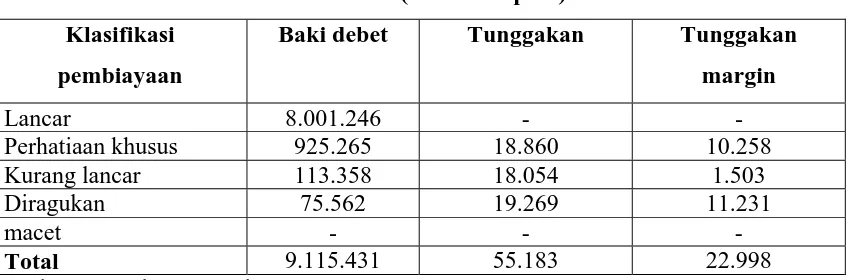

Table 2.3

Kolektibilitas nasabah PT. Bank BTPN Medan Pensiunan

Tahun 2007 ( ribuan rupiah) Klasifikasi

pembiayaan

Baki debet Tunggakan Tunggakan margin

Lancar 8.001.246 - -

Perhatiaan khusus 925.265 18.860 10.258

Kurang lancar 113.358 18.054 1.503

Diragukan 75.562 19.269 11.231

macet - - -

Total 9.115.431 55.183 22.998

Sumber: PT. Bank BTPN Medan

Pada table 2.3 terlihat bahwa pembayaran kredit lancar 50.02 lebih besar dari

Table 2.4

Kolektibilitas nasabah PT. Bank BTPN Medan Pensiunan

Tahun 2008( ribuan rupiah) Klasifikasi

pembiayaan

Baki debet Tunggakan Tunggakan margin

Lancar 11.691.976 - -

Perhatiaan khusus 206.513 20.816 4.414

Kurang lancar 101.594 16.414 10.256

Diragukan 77.376 21.780 11.089

macet - - -

Total 12.077.459 59.055 25.759

Sumber: PT. Bank BTPN Medan

Pada table 2.4 terlihat bahwa pembayaran kredit lancar 70.87 lebih besar dari

pada kredit diragukan 0.05% dan fasilitas pensiunan tidak mengalami kredit macet.

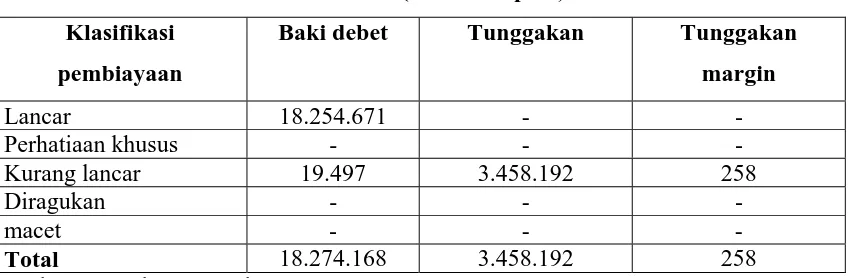

Table 2.5

Kolektibilitas nasabah PT. Bank BTPN Medan pegawai

Tahun 2005 ( ribuan rupiah) Klasifikasi

pembiayaan

Baki debet Tunggakan Tunggakan margin

Lancar 18.254.671 - -

Perhatiaan khusus - - -

Kurang lancar 19.497 3.458.192 258

Diragukan - - -

macet - - -

Total 18.274.168 3.458.192 258

Sumber: PT. Bank BTPN Medan

Pada table 2.5 terlihat bahwa pembayaran kredit lancar 93.61% lebih besar

dari pada kredit diragukan 0.10% dan fasilitas pensiunan tidak mengalami kredit

Table 2.1

Kolektibilitas nasabah PT. Bank BTPN Medan pegawai

Tahun 2006 ( ribuan rupiah) Klasifikasi

pembiayaan

Baki debet Tunggakan Tunggakan margin

Lancar 22.591.185 - -

Perhatiaan khusus - - -

Kurang lancar 20.681 4.005.283 301

Diragukan - - -

macet - - -

Total 22.661.866 4.005.283 301

Sumber: PT. Bank BTPN Medan

Pada table 2.6 terlihat bahwa pembayaran kredit lancar 92.21% lebih besar

dari pada kredit diragukan 0.09% dan fasilitas pensiunan tidak mengalami kredit

macet.

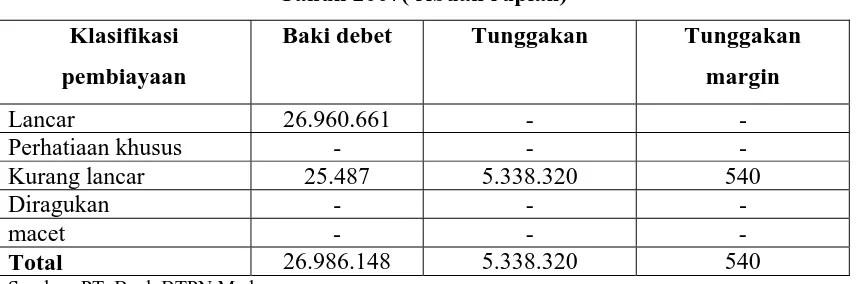

Table 2.7

Kolektibilitas nasabah PT. Bank BTPN Medan Pegawai

Tahun 2007( ribuan rupiah) Klasifikasi

pembiayaan

Baki debet Tunggakan Tunggakan margin

Lancar 26.960.661 - -

Perhatiaan khusus - - -

Kurang lancar 25.487 5.338.320 540

Diragukan - - -

macet - - -

Total 26.986.148 5.338.320 540

Sumber: PT. Bank BTPN Medan

Pada table 2.7 terlihat bahwa pembayaran kredit lancar 92.97% lebih besar

dari pada kredit diragukan 0.08% dan fasilitas pensiunan tidak mengalami kredit

Tunggakan kredit terdiri dari tunggakan pokok dan tunggakan margin/ bagi

hasil ( keuntungan ) dan perhitungannya disesuaikan dengan jumlah tunggakn bulan

berjalan berdasarkan daftar table angsuran yang diberikan kepada nasabah. Sistem

pemukuan angsuran nasabah adalah memakai sistem EFEKTIF yaitu pembayaran

angsuran ( pokok + margin ) nasabah tetap setiap bulannya pembiayaan.

Berikut jurnal pencairan pembiayaan nasabah dengan sistem jual beli:

D piutang pensiunan xxx

K Rekening Nasabah xx

K Margin Pensiunan x

Jumlah pembayaran angsuran nasabah

D Rekening Nasabah xxx

K piutang pensiunan xx

Jurnal pencatatn margin ( keuntungan)

D margin pensiunan xxx

K pendapatan margin pensiunan xx

Jurnal pencairan pembayaran nasabah dengan sistem pegawai:

D pembiayaan pegawai xxx

K Rekening Nasabah xx

Jurnal pembayaran pokok angsuran nasabah

D Rekening Nasabah( pokok) xxx

K pembiayaan pegawai xx

Jurnal pencatatam pegawai

D Rekening Nasabah( pegawai) xxx

B. Syarat-syarat Pemberiaan Kredit

Dalam pemberian kredit pada nasabah, pihak bank senantiasa melakukan

pertimbangan0pertimbangan dalam pemberian kredit sesuai dengan peraturan –

peraturan yang berlaku. Untuk menimbulkan suatu kepercayaan pada nasabah, setelah

dilakukan antara pemberi dan penerima kredit maka pihak bank sebagai pemberi

kredit perlu meneliti terlebih dahulu tentang apa dan bagaimana serta siapa calon

penerima kredit tersebut.

Prosedur pemberian pembiayaan oleh PT. BankBTPN Medan antara lain:

1. Pengumpulan data, baik yang bersifat data keuangan maupun profil nasabah

yang disesuaikan dengan kondisi rill

2. Menganalisa dan menuangkan data nasabah dalam usulan pembiayaan.

3. Mengajukan usulan pembiayaan kepada komite pembiayaan untuk

memperoleh persetujuan pencairan dana

4. Mengeluarkan surat persetujuan pembiayaan untuk di tanda tangani oleh

nasabah yang berisi persyaratan- persyaratan khusus yang harus di penuhi oleh

nasabah.

5. Mengadakan pengikutan atau penanda tanganan akan pembiayaan oleh

nasabah dan oleh pihak PT.Bank BTPN Medan. Dihadapan legal dan notaries

yang dituju oleh bank.

6. Pencairan dana pembiayaan kerekening nasabah yang bersangkutan.

1) penyebab terjadinya pembiayaan bermasalah

a. Ketidak mampuan nasabah dalam membayar angsuran

b. Karakter buruk nasabah yang tidak memiliki itikad baik dalam

memenuhi kewajiabannya setiap bulan kepada bank, baik keterlambatan

c. Bank kurang intensif dalam mensuvervisi ( monitoring ) nasabah.

d. Kegagalan dalam memperosese pengajuan pembiayaan nasabah dalam

mengkaji resiko yang mungkin timbul dimasa yang akan dating.

e.Over Or Under Finance ( kelebihan atau kekurangan dalam

memberikan plafond pemiayaan ) sehingga nasabah tidak dapat mengelola

usahanya dengan optimal.

2) Solusi yang diberikan oleh bank untuk menghindari tunggakan.

a. solusi sebelum terjadi tunggakan

b. solusi setelah terjadi tunggakan

3) Penyaluran Dana

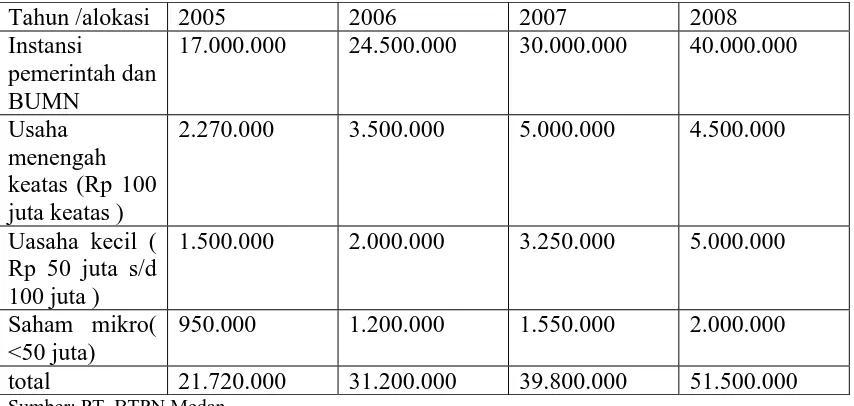

Table 2.8

Alokasi penyaluran dana ( ribuan rupiah) Dari tahun 2005-2008

Tahun /alokasi 2005 2006 2007 2008

Instansi

pemerintah dan BUMN

17.000.000 24.500.000 30.000.000 40.000.000

Usaha menengah keatas (Rp 100 juta keatas )

2.270.000 3.500.000 5.000.000 4.500.000

Uasaha kecil ( Rp 50 juta s/d 100 juta )

1.500.000 2.000.000 3.250.000 5.000.000

Saham mikro( <50 juta)

950.000 1.200.000 1.550.000 2.000.000

total 21.720.000 31.200.000 39.800.000 51.500.000

Sumber: PT. BTPN Medan

Pada table 2.8 terlihat bahwa penyaluran dan paling besar adalah instansi

pemerintah /BUMN sebesar 77.31% dan penyaluran dana paling kecil terletak pada

Batas maksimal pemberian kredit kepada nasabah

Nominal: batas maksimal pemberian kredit ( pembiayan ) disesuikan dengan

kemampuan calon nasabah dalam mengembalikab pembiayan yang diberikan oleh

bank dalm bentuk angsuran bulanan . disamping itu, nilai barang jamian juga

merupakn salah satu faktor penentu batas maksimal pemberian kredit ( pembiayan )

kepada nasabah.

Adapun analisa sumber pengembalian dana menurut ketentuan PT. Bank

BTPN Medan antara lain:

1. Jika kegunan fasilitas pembiaya untuk modal kerja atau penanaman persedian

barang usaha ( dagangan), maka sumber pengembaliannya berrasal dari

konversi piutang dan persedian menjadi kas kembali ( convertio current assets

to cash ) atau dengan kata lain adalah konversi dari pembelian persedian

barang dagangan menjadi penjualn sehingga menghasilkan kas.

2. Jika kegunaan fasilitas pembiayaan untuk investasi (pembeliaan aktiva tetap ),

maka sumber pengembaliannya adalah dari laba usaha ( convertion retaind

earning to cash ).

3. Replacement Debt With Other Debt ( melunasi fasilitas pembiayaan dari

hutang yang diterima dari lembaga keuangan lain).

4. Konversi ( penjualan ) fixed assets menjadi cash.

5. Sale Of Equity ( penjualan saham perusahaan)

Jenis-jenis barang yang dapat dijadikan barang jaminan pembiayaan di PT.

Bank BTPN Medan adalah sebagai berikut:

1) Untuk pembiayan dibawah Rp 100.000.000,- ( seratus juta rupiah)

dapat menjaminkan tanah yang dilengkapi dengan akta jual beli(AJB )

(SHM), kendaraa tertinggi ( tiga tahun terakhir ) yang dilengkapi

denga BPKB, khusus untuk pegawai negeri sipil biasa menjaminkan

surat kepegawaian ( SK) terakhir taspen, dan aktiva tetap ( fixed asset)

lainnya.

2) Untuk pembiayaan diatas Rp 100.000.000,- ( seratus juta rupiah) dapat

menjaminkan tanah /rumah/bangunan yang dilengkapi denga surathak

milik (SHM) sertifikat, kendaraan tahun tertinggi (lima tahun terakhir )

yang dilengkapi dengan BPKB, dan fixed asset lainnya.

Jangka waktu: batas maksimal jangka waktu ppemberian kredit kepada

nasabah adalah 60 bulan (5 tahun) dan batas maksimal jangka waktu pemberian krdit

disesuaikan dengan permohonan calon nasabah. Namun, disamping itu, besar

kemampuan pengembalian angsuran juga menjadi faktor jangka waktu pemberian

kredit ( pembiayaan ).

C. Kebijakan pemberian kredit 5C

Dalam memberikan kredit kepada nasabah, perusahan dituntut dapat

mengambil suatu kebijakan agar tidak terjebak kepada banyaknya piutang yang tidak

tertagih. Setiap pengembalian suatu kebijakn pemberian kredit hendaknya

memperhatiakn siapa orang yang patut memperoleh kredit serta metode penagihan

piutang tersebut.

PT. Bank BTPN Medan dalam kebijaksanaan pemberiaan kredit sudah

melaksanakan kebijakan tersebut, hal ini dapt dilihat dimana bank dalam memberikan

kredit harus meneliti terlebih dahulu siapa orang yang patut memperoleh kredit, apa

jenis usahanya, berapa jumlah kredit serta bagaiman metode pembayaran kredit

tersebut. Semua ini merupakan penilaian bank terhadap debitur, selain itu bank harus

diamna bank mempertimbangkan besar kecilnya perusahaan debitur, likuiditas

perusahaan serta kualitas sumber daya manusia yang dimiliki perusahaan.

Kebijakan pemberian kredit yang perlu dilakukan daam penyusunan rencana

kredit adalah denan melihat dan mempertimbangkan berbagi aspek yang

mempengaruhi keadaan perekonomian pada masa yang aka dating serta pengalaman

pada tahun sebelumnya. Dalam pemberian kredit kepada nasabah oleh PT. Bank

BTPN Medan harus memperhatikan aspek-aspek pertimbangan terencana pemberian

kredit seperti:

1) Situasi perekonomian dan perdagangan ,yaitu melihat dan

memperhitungkan keadaan ekonomi dan perdagangan pada saat ini yang

belum stabil dengan kemungkinan- kemungkinan perkembangan yang

akan rtimbul.

2) Persaigan keuangan yaitu melihat besarnya dana yang tersedia dan

besarnya dana yang benar-benar dapat dilepas kepada masyarakat.

3) Persaigan tidak mendorong keputusan kredit akan tetapi suatu keputusan

yang harus dalam mempertimbangkan faktor persaigan.

a. Dalam menyalurkan kredit kepada nasabah PT. Bank BTPN Medan

berpedoman pada “5C” yaitu character, capacity,capital, collateral,

dan condition of economic. Mengingat PT. Bank BTPN Medan sangat

diharapkan keberadaannya guna membantu para pengusaha, pegawai

dan usaha mikro serta usaha kecil yang membutuhkan dana guna

kelangsungan hidup usahanya.

Penerapan 5C yang dilakukan PT. Bank BTPN Medan tiadak mutlak dilakuka

secara keseluruhan karena penilainnya atas pemberian kredit terkadang terjadi

a. condition of economic.( kondisi ekonomi ) yaitu penilain bank atas

kondisi ekonomi dimasa sekarang dan kondisi ekonomi dimasa

yang mendatang kadang tidak tepat. Hal ini disebabkan bahwa

keadaan perekonomian sekarang tidak stabil dan kemungkinan

keadaan perekonomian dimasa depan tidak dapat diprediksi/

diramalkan dengan baik.

b. Collateral (jaminan) yaitu penilain jaminan atas agunan yang

diberikan oleh nasabah tidak tepat dimana terjkadang nilai jaminan

memiliki kondisi nilai yang rendah disbanding nilai kredit yang

diberikan oleh bank dalam hal ini kondisi barang yang dijamin

selalu tidak diperhatikan dan taksira nilai barang yang dijaminkan

kadang tidak selalu tepat.

c. Prospect, yaitu penilaian bank atas usaha nasabah dimasa akan

dating menguntungkan tidak dapat diramalkan oleh bank dengan

tepat.

Dalam penerapn 5C dimana terlhat PT. Bank BTPN Medan seharusnya

memperhatikan dalam penilaian atas pemberian kredit disebabkan adanya keadaan

ekonomi yang tidak stabil atau tidak pasti sehingga mempengaruhi prospek usaha

nasabah.

Dimana kondisi perekonomian dipengaruhi oleh:

a. Nilai krus valuta terhadap nilai uang domestic( rupiah)

b. Peraturan-peraturan pemerintah berlaku sebagainya

Pada umumnya kegaglan perkredita disebabkan oleh tidak tertagihnya kembali

pokok pinjaman maupun tunggakn bunga yang seharusnya dibayar oleh nasabah. Hal

menurunkannn laba pada PT. Bank BTPN Medan dalammengantisipikasi kegagaln ini

“ flate rate “ yang disesuaikan kepada suatu persentase tertentu dari piutang

D. Penyaluran Pembiayan Kredit

Dewasa ini peran bank cukup sentral dalam menyalurkan pembiayaan ( kredit)

kepada masyarakat yang berguna untuk meningkatkan taraf hidup masyaraka,

dimana bank menyalurkan dana masyarakat untuk membiayai kebutuhan/

kelangsungan usaha yang di geluti oleh masyarakat.

Rumus perhitungan pembayaran dan tunggakan pertahun:

1. pembayaran lancar = pembayara lancar x 100%

angsuran pertahun

2. tunggakan = tunggakan x 100% angsuran pertahun

dari penyaluran dana lampiran 1a , sampai denagn 1b selama tahun

2005-2008 dapat di presentasikan sebagai berikut:

1) revisi, yaitu nominal pembayaran angsuran nasabah direvisi

sesuai dengan kemampuan dalam membayar angsuran,

namun hal ini tidak merubah jangka waktu pembiayaan.

2) Rescheluding, yaitu memperkecil angsuran bulanan

nasabah sesuai dengan kemampuannya dengan cara

memperpanjang masa pembiayaan, namun harga jual ( pkok

+ margin ) tidak mengalami perubahan.

3) Restructuring, yaitu pembiayan nasabah secara total

4) Melakukan off set, yaitu melakukan penjualn barang

jaminan nasanah biasa menjual sendiri atau mengkuasakan

kepada bank atau agen penjualanya. Hasil penjualan barang

hutang nasabah dan jika terdapat kelebihan uang atas

penjualan barang jaminan, terdapat kelebihan uang atas

penjualan barang jaminan, maka kelebihan trsebut akn

dikembalikan kepada nasabah.

BAB IV

KESIMPULAN DAN SARAN

1. KESIMPULAN

Berdasarkan Uraian Yang Telah Penulis Kemukakan diatas maka pada bab ini

dapat diatarik kesimpulan sebagaimana diuraikan dibawah ini, yaitu:

a. Pelayanan pemberian kredit pada Bank BTPN Medan baik dari segi

kebijakan pemberiaan kredit maupun jaminan telah berjalan cukup

baik dan lancar. Pelaksanaan pemberian kredit merupakan proses

kegiatan yang efektif dalam mendeteksi penurunan tingakat

pengembalian kredit yang telah diberikan bank.

2. SARAN

a. Dalam pembuatan keputusan kredit diperlukan informasi yang

berkualitas seperti faktor “5C” yaitu character, capacity,capital,

collateral, dan condition of economic disini terlihat kurangnya

pemahaman masyarakat mengenai 5Cdiatas, sehingga perusahan harus

selalu kontiniu atau bertahap kepada nasabah agar adanya pemahaman

yang jelas mengenai pembiayaan.

b. Dalam klasifikasi pembiayaan ( kredit) perusahan harus benar-benar

memperhatikan kredit yang diragukan, karena semakin lama waktu

terjadinya kredit diragukan, dapat mengakibatkan terjadinya kredit

macet pada perusahaan

c. Harus lebih menigkatkan pengawasan terhadap usaha nasabah, baik

secara langsung untuk menghindari terjadinya tunggakan kredit (kredit

d. Informasi tentang nasabah sebaiknya lengkap sehingga penilaian

dalam memberikan kredit dapat dilakukan dengan benar da efektif.

e. Perusahaan hendaknya memperhatiakn usaha mikro, dimana usaha

mikro mengalami penunggakan yang cukup besar dan perusahaan

hendaknya memberikan solusi dan pembinaan secara terus- menerus

DAFTAR PUSTAKA

Ikatan Akutansi Indonesia,2002. Standar Akutansi Keuangan, Salemba Empat,

Jakarta.

Nazir Mohamad,1999. Metode Penelitian, Cetakan Keempat: Ghalia Indonesia,

Jakarta.

Santosa Tri Rudy, 1997. Mengenal Dunia Perbankan, Edisi Ketiga, Cetakan

Pertama:Andi Offset, Yogyakarta.

Sinungan Mucdarsyah, 1995. Dasar-Dasar Dan Teknik Manajemen Kredit, Edisi

Pertama, Cetakan Kedelapan: Bumi Aksara, Jakarta.

Suyatno Thomas,1992. Dasar-Dasar Perkreditan, Cetakan Kedua: Gramedia

Pustaka Umum, Jakarta

Suyatno Thomas, 1993. Kelembagaan Perbankan, Edisi Kedua: Gramedia Pustaka

Lampiran 1a. Alokasi penyaluran dana tahun 2005

Aloksi Penyaluran

Dana Jenis Nasabah / Usaha

Jumlah

Golongan II 2.000.000.000 133 orang 77.303.198.59 36 bulan

Golongan III 5.500.000.000 275 orang 212.903.469 36bulan Instansi Pemerintah

dan BUMN

Golongan IV 9.500.000.000 380 orang 367.742.356 36bulan

Perdagangan Sistem Grosir 970.000.000 9 orang 41.813.922 36bulan

Perkebunan Sawit/ Karet 875.000.000 6orang 28.691.012 36 bulan Usaha Menengah

Keatas ( Rp.100 juta keatas)

Yayasan Pendidikan 425.000.000 1 orang 30.659.955 36bulan

Perdagangan Sistem Eceran 725.000.000 13 orang 36.600.499 36bulan

Perkebunan Sawit/ Karet 415.000.000 6orang 17.962.400 36 bulan Usaha Kecil ( Rp.

50 juta s/d Rp. 100 juta )

Usaha Jasa 360.000.000 5 orang 11.476.988 36bulan

Perdagagan Sistem Eceran 435.000.000 23 orang 25.948.148 36bulan

Usaha Jasa 315.000.000 13 orang 14.274.195 36bulan

Usaha Mikro (< Rp. 50 juta)

Industri Kecil 200.000.000 13orang 11.149.074 36 bulan

Lampiran 1b. Daftar Kelancaran dan Tunggakan Pembayaran Nasabah Tahun 2005

Aloksi Penyaluran

Dana

Jenis Nasabah / Usaha Jumlah Penyaluran

Golongan II 2.000.000.000 77.303.198.59 927.638.383 911.613.948 16.024.435

Golongan III 5.500.000.000 212.903.469 2.554.841.628 2.525.271.705 29.569.923 Instansi

Pemerintah dan BUMN

Golongan IV 9.500.000.000 367.742.356 4.412.908.272 4.309.480.741 103.427.531

Perdagangan Sistem Grosir 970.000.000 41.813.922 501.767.064 501.767.064 0

Perkebunan Sawit/ Karet 875.000.000 28.691.012 344.292.144 395.588.200. (51.296.056) Usaha

Menengah Keatas ( Rp.100 juta

keatas) Yayasan Pendidikan 425.000.000 30.659.955 367.919.460 321.731.541 55.187.919

Perdagangan Sistem Eceran 725.000.000 36.600.499 439.205.988 439.205.988 0

Perkebunan Sawit/ Karet 415.000.000 17.962.400 215.548.800 185.075.659 30.474.141 Usaha Kecil

( Rp. 50 juta s/d Rp.

100 juta ) Usaha Jasa 360.000.000 11.476.988 137.723.856 160.546.670 (22.822.814)

Perdagagan Sistem Eceran 435.000.000 25.948.148 311.377.776 173.453.394 137.924.382

Usaha Jasa 315.000.000 14.274.195 171.290.340 140.478.350 30.811.990

Usaha Mikro (< Rp. 50 juta)

Industri Kecil 200.000.000 11.149.074 133.788.888 89.192.592 44.596.296