FAKULTAS EKONOMI MEDAN

ANALISIS IMPLEMENTASI MANAJEMEN PIUTANG

PADA PERUM PERUMNAS REGIONAL I

MEDAN

DRAFT SKRIPSI

OLEH :

SELPIANI SINAGA 050521021

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara M e d a n

Segala Puji Syukur kepada Bapa Surgawi atas segala berkat dan kasih karuniaNya yang telah diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini. Adapun judul skripsi ini adalah “Analisis Implementasi Manajemen Piutang pada Perum Perumnas Regional I Medan”. Skripsi ini disusun guna memenuhi syarat kelulusan dalam penyelesaian program pendidikan Strata 1 pada Departemen Manajemen Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih atas segala bimbingan dan bantuan dari berbagai pihak baik secara langsung maupun tidak langsung selama pengerjaan skripsi ini, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, M.BA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembimbing yang telah bersedia meluangkan waktu dan pemikirannya untuk memberi bimbingan dalam penulisan skripsi ini.

5. Ibu Dr. Isfenti Sadalia, S.E, M.E, selaku dosen penguji I yang telah memberikan kritik dan saran untuk perbaikan skripsi ini.

memberikan kesempatan kepada penulis untuk dapat melakukan riset serta memperoleh data-data yang diperlukan untuk penulisan skripsi ini.

8. Seluruh staf, pengajar dan pegawai Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu dalam menyelesaikan segala administrasi perkuliahan.

9. Kedua orangtua (E. Sinaga & R. br. Sumbayak, keluarga abang (Lasker P. Sinaga & Fitriyanti Damanik) dan keluarga kakak (David Sumbayak & Dilliana Sinaga) atas perhatian, dukungan doa dan semangat dalam pengerjaan skripsi ini..

10. Teman-teman mahasiswa Ekonomi Ekstension NIM ganjil jurusan Manajemen Keuangan Stambuk ’05. Terimaksaih untuk dukungan semangat dan perhatiannya.

11. Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang namanya tidak dapat saya sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang membangun demi perbaikan skripsi ini. Akhir kata penulis berharap semoga skripsi ini dapat berguna dan bermanfaat bagi kita semua.

Medan, Februari 2008

Penulis

No Judul Halaman Gambar 1.1 Kerangka Konseptual ... 6 Gambar 3.1 Struktur Organisasi Perum Perumnas

No Judul Halaman Tabel 1.1 Anggaran dan Realisasi Jumlah Piutang Perum

Perumnas Regional I Medan ... 2 Tabel 2.1 Pengaruh Pelunakan Standar Kredit Terhadap Laba ... 18 Tabel 2.2 Pengaruh Pemberian Potongan Tunai Pada Penjualan ... 20 Tabel 4.1 Rincian Jumlah Piutang, Rata-rata Piutang dan Penjualan

Perum Perumnas Regional I Medan Tahun 2000 sampai

2005 ... 44 Tabel 4.2 Tingkat Perputaran Piutang, jumlah hari Rata-rata

Pengumpulan Piutang, Rata-rata Piutang dan Penjualan

Selpiani Sinaga (2008), Analisis Implementasi Manajemen Piutang Pada Perum Perumnas Regional I Medan : dibimbing oleh Drs. Syahyunan, M.Si; Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si, selaku Ketua Departemen Manajemen; Dr. Isfenti Sadalia, S.E, M.E selaku Dosen Penguji I; Dra. Pinta Ginting selaku Dosen Penguji II.

Piutang merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit. Kebijakan penjualan kredit merupakan kebijakan yang biasa dilakukan dalam dunia bisnis untuk merangsang minat para langganan.

Penelitian ini bertujuan untuk mengetahui apakah manajemen piutang yang dilakukan oleh Perum Perumnas Regional I Medan dari tahun 2000 sampai dengan tahun 2005 sudah efisien?. Metode penelitian yang digunakan mencakup batasan operasional, lokasi dan waktu penelitian, jenis data, teknik pengumpulan data dan metode analisis data.

Metode analisis data yang digunakan dalam penelitian ini adalah metode Analisis Deskriptif yaitu dengan mengadakan pengumpulan dan penganalisaan data yang diperoleh sehingga dapat dimengerti dan kemudian diinterpretasikan sehingga diperoleh gambaran yang sebenarnya mengenai objek penelitian.

Hasil penelitian yang dilakukan menunjukkan manajemen piutang yang diterapkan oleh Perum Perumnas Regional I Medan mulai dari tahun 2000 sampai dengan tahun 2005 sudah berjalan dengan baik, dilihat dari tingkat efisiensi pengumpulan piutang yang dihitung dengan menggunakan analisa rasio.

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 4

D. Tujuan dan Manfaat Penelitian ... 6

E. Metode Penelitian ... 7

1. Lokasi dan Waktu Penelitian ... 7

2. Batasan Operasional ... 7

3. Jenis dan Sumber Data ... 7

4. Teknik Pengumpulan Data ... 7

5. Metode Analisis Data ... 8

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 9

B. Pengertian Piutang ... 9

C. Penggolongan Piutang ... 10

2. Kebijakan Pengumpulan Piutang ... 20 3. Teknik Pengumpulan Piutang ... 21 F. Tingkat Efisiensi Pengumpulan Piutang ... 28 BAB III GAMBARAN UMUM PERUM PERUMNAS REGIONAL I

MEDAN

A. Sejarah Berdrinya Perum Perumnas Regional I Medan ... 30 B. Visi dan Misi ... 30 C. Struktur Organisasi dan Uraian Tugas ... 31

D. Penggolongan Piutang Perum Perumnas Regional I

Medan ... ... 38 BAB IV ANALISIS DAN EVALUASI

A. Hasil Penelitian ... 41 B. Tingkat Efisiensi Pengumpulan Piutang ... 44 C. Analisis Deskriptif Manajemen Piutang Pada Perum

Perumnas Regional I Medan ... 46 BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 52 B. Saran ... 53

Selpiani Sinaga (2008), Analisis Implementasi Manajemen Piutang Pada Perum Perumnas Regional I Medan : dibimbing oleh Drs. Syahyunan, M.Si; Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si, selaku Ketua Departemen Manajemen; Dr. Isfenti Sadalia, S.E, M.E selaku Dosen Penguji I; Dra. Pinta Ginting selaku Dosen Penguji II.

Piutang merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit. Kebijakan penjualan kredit merupakan kebijakan yang biasa dilakukan dalam dunia bisnis untuk merangsang minat para langganan.

Penelitian ini bertujuan untuk mengetahui apakah manajemen piutang yang dilakukan oleh Perum Perumnas Regional I Medan dari tahun 2000 sampai dengan tahun 2005 sudah efisien?. Metode penelitian yang digunakan mencakup batasan operasional, lokasi dan waktu penelitian, jenis data, teknik pengumpulan data dan metode analisis data.

Metode analisis data yang digunakan dalam penelitian ini adalah metode Analisis Deskriptif yaitu dengan mengadakan pengumpulan dan penganalisaan data yang diperoleh sehingga dapat dimengerti dan kemudian diinterpretasikan sehingga diperoleh gambaran yang sebenarnya mengenai objek penelitian.

Hasil penelitian yang dilakukan menunjukkan manajemen piutang yang diterapkan oleh Perum Perumnas Regional I Medan mulai dari tahun 2000 sampai dengan tahun 2005 sudah berjalan dengan baik, dilihat dari tingkat efisiensi pengumpulan piutang yang dihitung dengan menggunakan analisa rasio.

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian yang telah dilakukan Sitepu (2006) yang berjudul “Analisis

Manajemen Piutang Pada PT. Daya Muda Agung Cabang Medan”, dengan perumusan

masalah “Apakah PT. Daya Muda Agung Cabang Medan telah mengelola manajemen

piutangnya selama tahun 2001, 2002, 2003 dengan baik?” Metode penelitian yang

digunakan yaitu penelitian lapangan dan penelitian kepustakaan dan analisis data dengan

metode analisis deskriptif dan deduktif, menjelaskan bahwa sistem manajemen piutang

belum dikelola dengan baik dimana kebijakan kredit yang diterapkan mengakibatkan

penjualan pada PT. Daya Muda Agung cabang Medan mengalami penurunan dari tahun

2001 dibandingkan dengan penjualan pada tahun 2002.

B. Pengertian Piutang

Setiap perusahaan dalam upayanya memperoleh pendapatan akan melakukan

penjualan. Sebelum penjualan dilakukan biasanya akan disepakati terlebih dahulu

bagaimana cara pembayaran transaksi tersebut apakah secara tunai atau secara kredit.

Apabila pembayaran dilakukan secara kredit maka perusahaan akan menerima piutang

yang akan dicatat di neraca hingga saat penagihan berhasil memperoleh pembayaran kas.

Pos piutang dalam neraca biasanya merupakan bagian yang cukup besar dari aktiva

lancar dan oleh karenanya perlu mendapat perhatian yang cukup serius agar perkiraan

Menurut Syahyunan (2004: 61) alasan perusahaan untuk melakukan penjualan

secara kredit adalah untuk mendorong atau meningkatkan penjualan guna meningkatkan

laba perusahaan. Pengertian luas istilah piutang dapat dipergunakan bagi semua hak

terhadap pihak lain atas uang, barang dan jasa. Gitosudarmo (2002: 81) Piutang adalah

merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari

dilaksanakannya kebijakan penjualan kredit. Kebijakan penjualan kredit ini merupakan

kebijakan yang biasa dilakukan dalam dunia bisnis untuk merangsang minat para

langganan. Jadi kebijakan ini sengaja dilakukan untuk memperluas pasar dan

memperbesar hasil penjualan.

C. Penggolongan Piutang

Piutang merupakan semua hak atau klaim terhadap pihak lain atas uang, barang

atau jasa terhadap seseorang atau perusahaan lain atas penjualan kredit yang dilakukan.

Soemarso (2000: 339) mengemukakan bahwa piutang diklasifikasikan sebagai piutang

dagang dan piutang lain-lain. Piutang dapat meliputi piutang yang timbul karena

penjualan produk atau penyerahan jasa dalam rangka kegiatan usaha normal perusahaan.

Piutang yang timbul diluar kegiatan usaha normal perusahaan digolongkan dalam piutang

lain-lain.

Berdasarkan uraian tersebut dapat disimpulkan bahwa piutang dapat

diklasifikasikan menjadi dua (2) bagian besar, yaitu: Piutang Dagang dan Piutang

Lain-lain.

1. Piutang Dagang

Piutang dagang merupakan piutang yang berasal dari penjualan barang-barang

pendek kepada pelanggan. Pembayarannya biasanya jatuh tempo 30-50 hari. Perjanjian

kreditnya merupakan persetujuan informan antara penjual dan pembeli yang di dukung

oleh dokumen-dokumen perusahaan seperti faktur pesanan penjual dan kontrak

penyerahan. Biasanya piutang dagang tidak melibatkan bunga meskipun bunga atau biaya

jasa dapat saja ditambahkan bilamana pembayaran tidak dilakukan dalam periode

tertentu. Piutang dagang merupakan tipe piutang yang paling lazim ditemukan dan

umumnya mempunyai jumlah yang paling besar. Piutang dagang dibagi atas dua bagian,

yaitu:

a. Piutang Usaha

Menurut Kieso dan Weigand (2002: 182) bahwa piutang usaha adalah jumlah

yang terhutang oleh pelanggan untuk barang dan jasa yang diberikan sebagai bagian dari

operasi bisnis normal. Seperti yang telah dikemukakan piutang timbul dari transaksi

penjualan kredit. Transaksi penjualan kredit terjadi apabila ada kesepakatan antara

penjual dan pembeli mengenai harga, jenis barang maupun syarat pembayaran kemudian

penjual menerbitkan faktur penjualan sebagai dasar untuk pencatatan penjualan barulah

resmi terjadi piutang usaha. Piutang usaha diklasifikasikan dalam neraca sebagai aktiva

lancar.

b. Piutang wesel

Piutang wesel adalah suatu janji tertulis yang tidak bersyarat dari seseorang

kepada pihak lain untuk membayar sejumlah uang pada tanggal tertentu. Piutang dalam

bentuk wesel biasanya berakhir setelah 30 hari atau paling lama 90 hari. Wesel ini dapat

diperjualbelikan kepada pihak lain jika sipemegang wesel membutuhkan uang sebelum

Menurut Kieso dan Weygand (2002: 252) Piutang wesel atau bisa juga disebut

wesel tagih dapat dikategorikan atas dua bagian, yaitu:

1. Wesel tagih berbunga dinyatakan suatu tingkat bunga tertentu dari jangka waktu jatuh

temponya. Pihak yang menandatangani wesel harus membayar sejumlah nilai

nominal wesel ditambah dengan bunga yang terhutang.

2. Wesel tagih tanpa bunga, pembayaran akan diterima pada saat jatuh tempo akan sama

dengan nilai nominal yang dinyatakan dalam satu wesel tesebut.

2. Piutang Lain-lain

Menurut Smith (1997: 286) bahwa piutang lain-lain meliputi seluruh tipe piutang

lainnya. Piutang lain-lain dari berbagai transaksi seperti :

1. Penjualan sekuritas atau harta benda lain selain persediaan

2. Uang muka kepada pemegang saham, para direktur, pejabat dan karyawan

3. Setoran atau deposito kepada kreditor, perusahaan utilitas (Perum) dan

instilasi-instilasi lainnya

4. Pembayaran dimuka atas pembelian

5. Tuntutan atas kerugian atau kerusakan

6. Harga saham yang masih harus ditagih

7. Piutang deviden dan bunga

Penjualan kredit ini akan menimbulkan resiko bagi perusahaan jika tidak dapat

ditagihnya sebagian atau bahkan mungkin seluruh dari piutang. Oleh karena itu lalu

memperhitungkan biaya atas resiko tidak dapat ditagihnya piutang tersebut dalam bentuk

Kebijakan penjualan kredit dapat menimbulkan keuntungan-keuntungan dalam

bentuk:

a. Kenaikan hasil penjualan

b. Kenaikan laba. Hal ini adalah sebagai akibat dari kenaikan dalam hasil penjualan

akan dapat menimbulkan kenaikan pada laba perusahaan.

c. Memenangkan persaingan. Dalam bisnis saat ini maka hampir semua perusahaan

melaksanakan politik penjualan kredit. Oleh karena itu untuk menjaga posisi

perusahaan di dalam persaingan maka haruslah dilakukan politik penjualan kredit

tersebut, apabila tidak ingin merosot dalam posisi persaingan di pasar.

Menurut Gitosudarmo (2002: 82) besar kecilnya piutang dipengaruhi oleh

beberapa faktor sebagai berikut :

1. Volume penjualan kredit

Makin besar jumlah penjualan kredit dari keseluruhan penjualan akan memperbesar

jumlah piutang dan sebaliknya makin kecil jumlah penjualan kredit dari keseluruhan

piutang akan memperkecil jumlah piutang.

2. Syarat pembayaran bagi penjualan kredit

Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah

piutangnya dan sebaliknya semakin pendek batas waktu pembayaran kredit berarti

semakin kecil besarnya jumlah piutang

3. Ketentuan tentang batas volume penjualan kredit

Apabila batas maksimal volume penjualan kredit ditetapkan dalam jumlah yang

4. Kebiasaan membayar para pelanggan kredit

Apabila kebiasaan membayar para pelanggan dari penjualan kredit mundur dari

waktu yang dipersyaratkan maka besarnya jumlah piutang relatif besar.

5. Kegiatan penagihan piutang dari pihak perusahaan

Apabila kegiatan penagihan piutang dari perusahaan bersifat aktif dan pelanggan

melunasinya maka besarnya jumlah piutang relatif kecil, tetapi apabila kegiatan

penagihan piutang bersifat pasif maka besarnya jumlah piutang relatif besar.

D. Biaya Atas Piutang

Menurut Gitosudarmo (2002: 82) dengan dilaksanakanya penjualan secara kredit

yang kemudian menimbulkan piutang maka perusahaan sebenarnya tidak terlepas dari

penanggungan risiko berupa biaya. Biaya yang timbul akibat adanya piutang adalah :

1. Biaya penghapusan piutang

Biaya penghapusan piutang/piutang ragu-ragu (bad debt) risiko terhadap tidak

tertagihnya sejumlah tertentu dari piutang akan dimasukkan sebagai biaya piutang

ragu-ragu yang nantinya akan diadakan penghapusan piutang. Oleh karena itu perlu

diperhitungkan pada setiap periode.

2. Biaya pengumpulan piutang

Dengan adanya piutang maka timbul kegiatan penagihan piutang yang akan

mengeluarkan biaya yang disebut sebagai biaya pengumpulan piutang.

3. Biaya administrasi

4. Biaya sumber dana

Dengan terjadinya piutang maka diperlukan dana dari dalam maupun dari luar

perusahaan untuk menjagainya. Dana tersebut diperlukan biaya untuk sumber dana.

E. Manajemen Piutang

Manajemen Piutang merupakan hal yang sangat penting bagi perusahaan yang

menjual produk secara kredit, karena itu sebelum perusahaan berani menawarkan

penjualan kredit kepada masyarakat maka terlebih dahulu harus memanajemen atau

membuat perencanaan yang matang sehingga langkah-langkah yang harus ditempuh

pengorganisasiannya,pengendalian dan hal-hal yang terkait didalamnya.Manajemen

piutang merupakan bagaimana perusahaan membuat suatu kebijakan tentang

pengumpulan piutang.

1. Kebijakan Kredit

Kebijakan penjualan kredit merupakan pedoman yang harus ditempuh oleh

perusahaan dalam menentukan apakah kepada seseorang langganan akan diberikan kredit

dan kalau diberikan kredit berapa banyak atau berapa jumlah kredit yang akan diberikan

tersebut. Perusahaan-perusahaan tidak hanya mementingkan penentuan standar kredit

yang diberikan tetapi juga penerapan standar tersebut secara tepat dalam membuat

keputusan-keputusan kredit.

Sumber-sumber informasi dan analisa-analisa kredit merupakan suatu hal yang

penting bagi keberhasilan manajemen piutang perusahaan.Penerapan yang tepat dari

kebijaksanaan yang tidak tepat ataupun penerapan yang tidak tepat dari kebijaksanaan

Menurut Syamsuddin (2000: 256-258) variabel-variabel kebijakan kredit yang

terpenting adalah:

a. Standar Kredit

Standar kredit dari suatu perusahaan didefenisikan sebagai kriteria minimum yang

harus dipenuhi oleh seorang langganan sebelum memberikan kredit. Hal-hal seperti nama

baik langganan sehubungan dengan kredit atau utang-utang dagangnya baik kepada

perusahaan sendiri maupun kepada perusahaan lain, referensi-referensi kredit, rata-rata

jangka waktu pembayaran utang dagang akan dapat memberikan suatu dasar penilaian

bagi perusahaan sebelum memberikan atau melakukan penjualan kredit.

Adapun faktor-faktor yang harus dipertimbangkan apabila perusahaan bermaksud

untuk mengubah standar kredit yang akan ditetapkan perusahaan menurut Syamsuddin

(2000: 257) adalah:

1) Biaya Administrasi

Perusahaan memperlunak standar kredit yang diterapkan maka berarti lebih

banyak kredit yang diberikan dan tugas-tugas yang tidak dapat dipisahkan dengan adanya

pertambahan penjualan kredit tersebut juga akan semakin bertambah besar. Sebaliknya

apabila standar kredit diperketat maka jumlah penjualan kredit yang diberikan akan

semakin kecil dan tugas-tugas untuk itupun semakin sedikit. Dengan demikian dapat

diperkirakan bahwa perlunakan standar kredit yang lebih ketat akan mengurangi

biaya-biaya administrasi.

2) Investasi Piutang

Penanaman modal dalam piutang mempunyai biaya-biaya tertentu, semakin besar

Bila perusahaan memperlunak standar kredit yang diterapkan maka rata-rata jumlah

piutang akan memperkecil rata-rata piutang. Dengan demikian dapat dikatakan bahwa

perlunakan standar kredit akan memperbesar carrying cost dan apabila sebaliknya,

biaya-biaya tersebut akan semakin kecil. Perubahan rata-rata piutang dikaitkan dengan

perubahan standar kredit yang disebabkan oleh perubahan volume penjualan dan

perubahan dalam pengumpulan piutang.

Perlunakan standar kredit diharapkan untuk meningkatkan volume penjualan

sedangkan standar kredit yang semakin ketat akan menurunkan volume penjualan.

Peningkatan volume penjualan akan memperbesar rata-rata piutang sedangkan penurunan

volume penjualan akan berakibat sebaliknya yaitu semakin rendahnya jumlah rata-rata

piutang. Perusahaan bila memperlunak standar kredit yang diterapkan maka dapat diduga

bahwa perusahaan sudah mengambil kebijaksanaan untuk memberikan kredit kepada

langganan-langganan yang selama ini kurang memenuhi kriteria yang sudah ditetapkan,

misalnya mungkin mereka membutuhkan waktu yang lebih lama untuk membayar

hutang-hutangnya kepada perusahaan. Sebaliknya yaitu perusahaan semakin

memperketat standar kredit yang diberikan, maka penjualan kredit tersebut akan

diberikan terbatas kepada langganan-langganan yang benar-benar memenuhi kriteria

yang sudah ditetapkan dan dapat diharapkan untuk membayar utang-utang mereka lebih

awal atau paling tidak tepat waktu dari yang sudah ditentukan. Dari uraian diatas dapat

dilihat bahwa dengan diperlunaknya standar kredit yang ditetapkan maka rata-rata

piutang akan semakin meningkat, sedangkan memperketat piutang akan memperkecil

3) Kerugian Piutang

Variabel lain yang diperkirakan akan dipengaruhi oleh adanya perubahan standar

kredit adalah Bad Debt Expenses. Probabilitas (resiko) kerugian piutang akan semakin

meningkat dengan diperlunaknya standar kredit dan akan menurun bilamana standar

kredit diperketat.

4. Volume Penjualan

Perubahan standar kredit dapat diharapkan akan mengubah volume penjualan.

Bila standar kredit diperlunak maka diharapkan dapat meningkatkan volume penjualan,

sedangkan apabila sebaliknya yang terjadi dimana perusahaan memperketat standar

kredit yang diterapkan maka dapat diperkirakan bahwa volume penjualan akan menurun.

Pengaruh dari perlunakan standar kredit atas keuntungan perusahaan serta

perubahan-perubahan yang ditimbulkan dapat dilihat dari tabel dibawah ini:

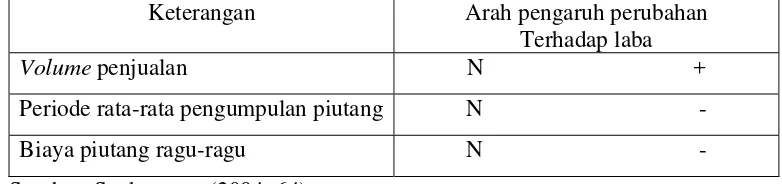

Tabel 2.1

Pengaruh Pelunakan Standar Kredit Terhadap Laba

Keterangan Arah pengaruh perubahan Terhadap laba

Volume penjualan N +

Periode rata-rata pengumpulan piutang N -

Biaya piutang ragu-ragu N -

Sumber: Syahyunan, (2004: 64)

b. Jangka Waktu Kredit

Pada prinsipnya jangka waktu kredit ditempuh dengan harapan agar penjualan

bisa meningkat karena yang ditingkatkan hanyalah jangka waktu kreditnya, maka pada

umumnya resiko tidak terbayar piutang tidaklah banyak berubah. Perpanjangan jangka

maupun piutang juga akan meningkat. Peningkatan volume penjualan akan mempunyai

pengaruh yang positif atas keuntungan perusahaan, sedangkan peningkatan rata-rata

pengumpulan piutang akan membawa pengaruh yang negatif bagi keuntungan

perusahaan.

Jangka waktu kredit merupakan kondisi yang disyaratkan untuk pembayaran kembali

piutang dari para langganan. Kondisi tersebut meliputi pemberian kredit dan potongan

tunai. Contoh, net 30 berarti bahwa langganan mempunyai tenggang waktu 30 hari untuk

membayar kembali utangnya kepada perusahaan tanpa potongan.Contoh lainnya, 6/10 net

60 berarti bahwa langganan mempunyai tenggang waktu pembayaran utang kepada

perusahaan selama 60 hari dan apabila pembayaran dilakukan dalam waktu 10 hari maka

akan mendapat potongan tunai sebesar 6%.

Jangka waktu kredit dapat mempengaruhi tingkat penjualan dengan demikian

perusahaan perlu mempertimbangkan apakah sebaiknya memperpanjang periode

pemberian kredit atau tidak. Oleh karena itu perlu diperhatikan perilaku para pesaing

,apabila pesaing juga memperpanjang periode pembayaran,besar kemungkinan setiap

perusahaan hanya akan mencapai tingkat penjualan yang sama.

Kebiasaan industri sering kali menentukan syarat kredit yang seharusnya diberikan,

periode kredit adalah cara lain yang dapat memungkinkan perusahaan meningkatkan

permintaan atas produk.Keuntungan dan kerugian adalah antara profitabilitas penjualan

tambahan dan permintaan pengembalian atas investasi tambahan dalam piutang.

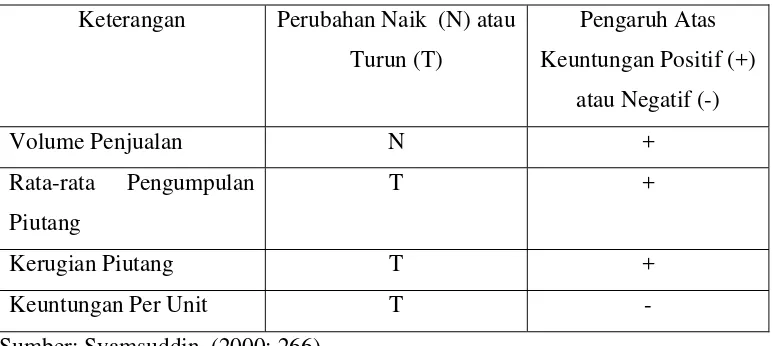

c. Potongan (Discount)

Faktor ketiga yang perlu diperhatikan adalah pemberian potongan kepada

perusahaan memberikan potongan sebesar 2% apabila pembeli membayar dalam jangka

waktu 10 hari atau kurang dan diharuskan membayar dalam jangka waktu 30 hari. Bila

perusahaan memberikan potongan tunai dalam penjualan kredit yang dilakukan dapat

diperkirakan akan terjadinya perubahan–perubahan seperti pada tabel dibawah ini:

Tabel 2.2

Pengaruh pemberian Potongan Tunai Pada Penjualan

Keterangan Perubahan Naik (N) atau

Turun (T)

Sumber: Syamsuddin, (2000: 266)

Volume penjualan akan meningkat karena adanya potongan tunai untuk

pembayaran yang dilakukan dalam waktu sepuluh hari, maka harga produk yang dibeli

perusahaan pembeli akan lebih murah dan juga diharapkan rata-rata pengumpulan

piutang akan turun pembeli-pembeli tadinya tidak mengambil atau tidak mendapatkan

potongan tunai, sekarang dapat mengambil potongan tunai tersebut. Aspek negatif dari

adanya potongan tunai adalah menurunnya keuntungan perunit dari produk yang dijual

bilamana semakin banyak pembeli yang mengambil potongan tunai yang ditawarkan

tersebut berarti menurunnya keuntungan dari produk yang dijual.

2. Kebijakan Pengumpulan Piutang

Kebijakan pengumpulan piutang suatu perusahaan adalah merupakan prosedur

keefektipan perusahaan dalam menerapkan kebijakan pengumpulan piutang dapat dilihat

dari jumlah kerugian piutang (bad debt expenses), karena jumlah piutang yang dianggap

sebagai kerugian tersebut tidak hanya tergantung pada kebijakan pengumpulan piutang

tetapi juga kebijakan-kebijakan penjualan kredit yang diterapkan.

Perusahaan harus teliti dalam melakukan penagihan piutang kepada para debitur

karena berhubungan dengan biaya-biaya pengeluaran untuk penagihan sehingga

dikhawatirkan biaya tersebut akan lebih besar jika dibandingkan dengan jumlah piutang

yang akan ditagih. Perusahaan dalam melakukan kegiatan pengumpulan piutang harus

bertindak hati-hati dan tidak agresif terhadap langganan sehubungan dengan usaha

pengumpulan piutang. Bila langganan tidak dapat membayar tepat pada waktunya

sebaiknya perusahaan menunggu sampai jangka waktu tertentu yang dianggap wajar

sebelum menerapkan prosedur-prosedur pengumpulan piutang yang diterapkan.

3. Teknik Pengumpulan Piutang

Adapun teknik pengumpulan piutang yang dilakukan perusahaan menurut

Syamsuddin (2000: 273) antara lain adalah:

1. Melalui surat

Apabila pembayaran utang langganan sudah lewat beberapa hari tetapi belum juga

dilakukan pembayaran maka perusahaan dapat mengirim surat dengan nada

mengingatkan atau menegur langganan yang belum membayar tersebut bahwa

utangnya telah jatuh tempo.

Bila telah dikirim surat teguran ternyata utang-utang tersebut belum juga dibayar,

maka bagian kredit dapat menelepon langganan secara pribadi untuk segera

melakukan pembayaran.

3. Kunjungan pribadi

Dengan cara melakukan kunjungan secara pribadi ketempat langganan merupakan

cara yang efektif dalam usaha pengumpulan piutang.

4. Tindakan yuridis hukum

Jika ternyata langganan tidak mau membayar utang-utangnya maka perusahaan dapat

melakukan tindakan yuridis yaitu mengajukan gugatan perdata kepada pengadilan.

Usaha pengumpulan piutang yang terlalu agresif juga harus dihindarkan karena

akan mengurangi penjualan di masa mendatang dan keuntungan , langganan akan

berpindah ke pesaing perusahaan yang lebih mudah. Pada saat perusahaan akan

menentukan usaha yang mana yang akan dijalankan juga harus memperhatikan dana yang

tersedia untuk pengumpulan piutang itu.Perusahaan yang telah memjalankan kebijakan

kredit dan pengumpulan piutang, dapat melakukan evaluasi calon langgananyang baru

dengan mendasarkan diri pada cara-cara yang telah digunakan.Menurut Sartono ada

beberapa langkah dalam evaluasi calon langganan:

1. Mengumpulkan informasi yang relevan tentang calon pelanggan.

2. Menganalisis kondisi calon atas dasr informasi yang diperolehnya.

3. Mengambil keputusan apakah calon langganan akan diberikan kredit atau tidak,

dan berapa jumlahnya.

Informasi yang bisa dipakai untuk menentukan apakah seseorang atau perusahaan

1. Laporan keuangan. Perusahaan bisa meminta pelanggan untuk mengirimkan

laporan keuangannya. laporan tersebut bisa dipakai untuk mengidentifikasi

kemampuan ekonomis (kemampuan menghasilkan kas) dan juga stabilitas aliran

kas yang dihasilkan. Perhitungan rasio bisa dilakukan untuk mendukung analisis

terhadap pelanggan.

2. Bank. Bank biasanya menyimpan informasi mengenai pelanggannya. Bank bisa

diminta membantu menentukan apakah suatu perusahaan layak diberi pinjaman

kredit atau tidak.

3. Asosiasi perdagangan. Banyak asosiasi yang mempunyai informasi yang lebih

lengkap mengenai perusahaan yang menjadi anggotanya.

4. Pengalaman perusahaan. Jika calon penerima kredit sudah terbiasa melakukan

transaksi dengan perusahaan, maka perusahaan dapat mengevaluasi pengalaman

historis melakukan transaksi bisnis dengan calon debitur tersebut.

5. Informasi lainnya. Banyak cara lain untuk memperoleh informasi apakah suatu

perusahaan layak diberi kredit atau tidak. Perusahaan bisa memperoleh informasi

melalui laporan credit rating.(Hanafi, 2004: 561)

Menurut Syahyunan (2004: 62) dalam memberikan piutang kepada nasabah pihak

perusahaan harus memperhatikan kelima aspek penting dari nasabah yang dikenal dengan

”5C”.

1. Character (Karakter Pribadi)

Aspek ini menggambarkan keinginan atau kemauan para pembeli untuk memenuhi

Pola-pola pembayaran utang pada masa lalu dapat dijadikan pedoman yang sangat

berguna dalam menilai karakter seorang calon langganan.

2. Capacity (Kemampuan)

Menggambarkan kemampuan seorang langganan dalam memenuhi

kewajiban-kewajiban finansialnya. Suatu estimasi yang dianggap cukup baik dapat diperoleh

dengan menilai posisi likuiditas dari seorang langganan.

3. Capital (Modal)

Menunjuk kepada kekuatan finansial calon pelanggan terutama dengan melihat

jumlah modal sendiri yang dimilikinya. Analisa terhadap neraca perusahaan dengan

menggunakan ratio-ratio finansial yang tersedia akan dapat memenuhi kebutuhan atas

penilaian modal (capital) calon langganan.

4. Collateral (Jaminan)

Menggambarkan jumlah aktiva yang dijadikan sebagai barang jaminan oleh calon

langganan. Akan tetapi hal ini bukanlah merupakan pertimbangan yang sangat

penting karena tujuan perusahaan dalam memberikan kredit bukanlah untuk menyita

dan kemudian menjual aktiva langganan, tetapi tekanannya adalah pada pembayaran

kredit yang diberikan pada waktu yang telah ditetapkan.

5. Conditions of Economic (Kondisi Perekonomian)

Menunjuk kepada keadaan ekonomi secara umum dan pengaruhnya atas kemampuan

Menurut Gitosudarmo (2002: 83-91) dalam kegiatan manajemen piutang

mencakup beberapa hal:

1. Perencanaan jumlah dan pengumpulan piutang

Rencana jumlah piutang pada waktu yang akan datang disusun berdasarkan

budget penjualan dengan memperhatikan persyaratan pembayaran yang ditawarkan

perusahaan dan kebiasaan para pelanggan membayar utangnya. Besarnya rencana

piutang akan terpengaruh dari sejumlah resiko piutang berupa piutang yang tidak

tertagih (piutang ragu-ragu) yang diestimasikan oleh pihak perusahaan.Melalui besarnya

piutang maka akan memperhatikan kebiasaan para pelanggan membayar utangnya dapat

direncanakan pengumpulan piutang pada saat tertentu pada waktu yang akan datang.

2. Pengendalian piutang

Untuk melaksanakan pengendalian piutang secara ketat perlu dilakukan hal

sebagai berikut:

1) Penyaringan pelanggan

Untuk menekan serendah mungkin resiko kredit berupa tidak terbayarnya kredit

yang telah diberikan kepada para pelanggan perlu diadakan penyaringan

langganan kredit dengan mempertimbangkan berbagai faktor:

a) Adanya suatu kesanggupan secara jujur untuk membayar kredit yang telah

diterima oleh pelanggan.

b) Adanya kemampuan dari pelanggan yang diukur secara subyektif oleh

c) Adanya ikatan atau jaminan untuk keamanan dari resiko kredit baik

berupa surat-surat penting maupun benda yang ada nilainya dari

pelanggan yang diberi kredit.

Dengan syarat-syarat tersebut tidak semua pelanggan akan dilayani penjualan

kredit, tetapi ada penyaringan sehingga ada harapan pada waktu yang akan datang

piutang-piutang yang terjadi akibat penjualan kredit dapat tertagih.

2) Penentuan resiko kredit

Besarnya resiko kredit seperti tidak terbayarnya kredit yang telah diberikan para

langganan pada setiap periode tertentu merupakan informasi bagi manajemen

keuangan yang kemudian direncanakan penyediaan cadangan penghapusan

piutang atau diperhitungkan dalam rencana pengumpulan piutang pada setiap saat

dalam satu periode.

Langkah-langkah penentuan resiko kredit:

a) Penentuan batas tertinggi resiko kredit dapat diperhitungkan dengan

mengambil dari pengalaman tahun-tahun lalu yang pernah terjadi dari

resiko kredit.

b) Mengadakan klasifikasi dari pelanggan.

c) Seleksi para pelanggan tetap.

3) Penentuan potongan-potongan

Dalam memberikan rangsangan bagi pelanggan, agar membayar pada waktu yang

ditetapkan maka perlu diberi potongan-potongan bagi pelanggan yang membayar

4) Pelaksanaan administrasi yang berhubungan dengan penarikan kredit

Lambatnya penarikan piutang disebabkan kelalaian dalam penyerahan faktur

kepada langganan dan tertundanya pengiriman pemberitahuan. Apabila langganan

tidak membayar utangnya dalam jangka waktu kredit yang telah ditetapkan maka

ada suatu tindak lanjut yang berlaku otomatis sampai utang itu dibayar.Surat

pemberitahuan itu merupakan langkah pertama yang kemudian surat

menyurat,panggilan atau telepon pribadi dan akhirnya piutang harus diserahkan

kepada pengacara atau badan –badan lain yang mengurusi penarikan piutang.

5) Penetapan ketentuan-ketentuan dalam menghadapi penunggak

Bagi para penunggak atau pelanggan yang tidak membayar kredit pada waktunya

perlu ditetapkan ketentuan-ketentuan agar pelanggan tersebut kemudian dapat

melunasi kreditnya walaupun sudah melampaui batas waktu yang ditetapkan.

Ketentuan-ketentuan tersebut berupa:

a) Penyampaian surat-surat tagihan kepada pelanggan yang menunggak.

b) Kegiatan secara aktif penagihan piutang secara langsung.

c) penarikan jaminan,surat-surat penting dengan kemungkinan mempercepat

pelunasan kredit.

3.Penggunaan rasio

Dalam membandingkan antara untung dan rugi akibat adanya piutang dapat

dipergunakan beberapa rasio finansial. Perusahaan dapat membandingkan tingkat

perputaran piutang dan rata-rata waktu pengumpulan piutang dari perusahaan tertentu

F. Tingkat Efisiensi Pengumpulan Piutang

Menurut Gitosudarmo (2002: 91) piutang sebagai bagian dari modal kerja, maka

keadaanya akan selalu berputar dalam arti piutang akan tertagih pada saat tertentu, akan

timbul lagi akibat penjualan kredit dan seterusnya. Periode perputaran piutang tergantung

dari panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran

kredit, sehingga semakin lama syarat pembayaran kredit berarti semakin lama terikatnya

modal kerja tersebut dalam piutang. Berarti makin kecil tingkat perputaran piutang dalam

satu periode dan sebaliknya semakin pendek syarat pembayaran kredit berarti makin

pendek tingkat terikatnya modal kerja dalam piutang, sehingga tingkat perputaran piutang

dalam satu periode semakin besar.

Menurut Gitosudarmo (2002: 92) analisa rasio untuk mengukur tingkat

pengumpulan piutang yaitu :

Tingkat perputaran piutang =

Rata-rata pengumpulan piutang =

g

Metode analisis lain untuk mengendalikan kebijakan piutang adalah penentuan

umur piutang atau aging piutang. Metode ini berusaha mengadakan klasifikasi piutang

atas dasar umur atau lamanya piutang tersebut telah ada. Dengan diketahuinya umur

piutang tersebut maka akan dapat diketahui :

a. Piutang- piutang mana yang sudah dekat dengan tempo dan harus ditagih

b. Piutang- piutang yang sudah lewat jatuh tempo dan perlu dihapuskan karena sudah

Apabila hal ini tidak segera dihapuskan mengakibatkan adanya likuiditas semu,

yaitu tampaknya besar, tetapi riilnya kecil karena terdapat unsur piutang yang

sebenarnya tidak dapat ditagih kembali.

Piutang yang diberikan kepada langganan diharapkan dapat tertagih pada waktu

jatuh tempo, tetapi adakalanya tidak dapat ditagih kembali.Untuk menentukan bahwa

piutang itu benar-benar tidak tertagih, dapat dilihat hal-hal sebagai berikut:

1) Bila failesemen langganan telah selesai dan tidak ada lagi bagian harta yang

diterima untuk pelunasan piutang.

2) Bila langganan usahanya terhenti, menghilang tidak diketahui alamatnya lagi

atau meninggal dunia tanpa ada hartanya.

3) Bila penagihan dibatasi, karena adanya peraturan Undang-undang khusus.

4) Bila saldo piutang sudah lama terbuka dan surat tagihan berkali-kali tidak

pernah dibalas.

5) Bila agen tidak mampu lagi menagihnya.

Piutang yang diragukan tertagihnya, harus dicadangkan penghapusannya,sedang

untuk piutang yang sudah dapat dianggap tidak tertagih sama sekali dihapuskan

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya perusahaan bertujuan menghasilkan laba dalam mempertahankan

usahanya. Salah satu kegiatan operasional tersebut adalah penjualan baik berbentuk tunai

maupun penjualan secara kredit. Pada dasarnya perusahaan lebih menyukai penjualan

tunai dibandingkan dengan kredit, namun adanya persaingan maka perusahaan

melakukan penjualan kredit yang akan menimbulkan piutang.

Menurut Soemarso (2000: 338) piutang “merupakan kebiasaan bagi perusahaan

untuk memberikan kelonggaran kepada para pelanggan pada waktu melakukan

penjualan”, kelonggaran-kelonggaran yang diberikan, biasanya dalam bentuk

memperbolehkan para pelanggan tersebut membayar kemudian atas penjualan barang

atau jasa yang dilakukan. Penjualan dengan syarat demikian disebut dengan penjualan

kredit.

Penjualan kredit memberikan resiko yang besar bagi perusahaan, karena

perusahaan akan menerima piutang dari pelanggannya. Piutang ini berpengaruh sekali

bagi perusahaan karena apabila dana perusahaan tersebut tertanam dalam piutang maka

perusahaan tidak dapat lagi memutarkan dananya untuk kegiatan yang lain dan berakibat

terganggunya arus kas dari perusahaan tersebut. Hal ini dapat saja terjadi misalkan tidak

tepatnya pelanggan membayar hutangnya yang telah ditetapkan tanggal jatuh tempo oleh

Perum Perumnas Regional I Medan merupakan perpanjangan tangan pemerintah

dalam memenuhi kebutuhan perumahan masyarakat yang bertugas dan berwenang untuk

melaksanakan pembangunan perumahan rakyat dan prasarana lingkungan sesuai dengan

peraturan perundangan yang berlaku. Perumahan yang ditawarkan oleh Perum Perumnas

Regional I Medan kepada masyarakat terdiri dari berbagai jenis tipe rumah yang

bertujuan agar masyarakat dapat bebas memilih tipe rumah sesuai dengan

penghasilannya. Disamping itu pihak Perum memberikan kelonggaran penjualan rumah

yaitu secara kredit yang akan ditagih pembayarannya dalam jangka waktu tertentu.

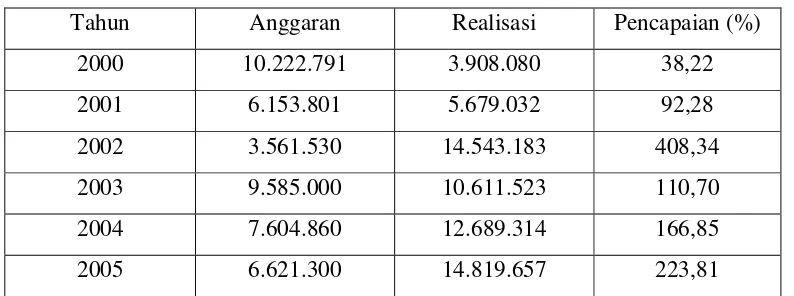

Berikut ini disajikan data mengenai jumlah piutang Perum Perumnas Regional I

Medan mulai tahun 2000 sampai tahun 2005.

Tabel 1.1

Anggaran dan Realisasi Jumlah Piutang Perum Perumnas Regional I Medan tahun 2000 sampai dengan tahun 2005

(dalam ribuan Rupiah)

Tahun Anggaran Realisasi Pencapaian (%)

2000 10.222.791 3.908.080 38,22

2001 6.153.801 5.679.032 92,28

2002 3.561.530 14.543.183 408,34

2003 9.585.000 10.611.523 110,70

2004 7.604.860 12.689.314 166,85

2005 6.621.300 14.819.657 223,81

Sumber: Laporan Keuangan Perum Perumnas Regional I Medan untuk tahun 2000 sampai dengan 2005.

Pada Tabel 1.1 di atas dapat dilihat bahwa jumlah piutang yang terjadi pada

Perum Perumnas Regional I Medan dari tahun 2000 sampai dengan tahun 2005

mengalami peningkatan dan berfluktuasi bila dilihat dari persentase pencapaian setiap

Piutang yang terjadi di Perum Perumnas Regional I Medan ada dua jenis yaitu

piutang retensi adalah piutang jaminan yang ditahan oleh pihak bank yang berupa

sertifikat dan piutang usaha dibagi atas tiga jenis yaitu Kekurangan Uang Muka (KUM),

(Kelebihan Luas Tanah (KLT) dan Cicilan Tunai (CITUN). KUM terjadi apabila nasabah

belum melunasi uang muka pembelian rumah kepada pihak perum sebesar 20% dari

harga jual rumah. KLT terjadi apabila nasabah membeli rumah yang ukurannya melebihi

luas standar yang telah ditentukan. Sedangkan CITUN terjadi apabila nasabah tidak

memenuhi syarat untuk melakukan KPR oleh Bank, mendapat peninjauan kembali oleh

pihak perum untuk memperbolehkan nasabah melakukan kredit rumah yang berurusan

langsung dengan pihak Perum.

Jumlah piutang yang terjadi di Perum Perumas Regional I Medan dilihat dari

anggaran dan realisasi mengalami peningkatan dari setiap tahun. Adapun yang mendasari

Perum Perumnas Regional I Medan membuat anggaran setiap tahunnya adalah suatu

kewajiban direksi perusahaan yang diambil dari rapat koordinasi cabang-cabang untuk

melihat peluang pasar di masing-masing daerah sehingga dapat menentukan strategi

penjualan dan pembangunan rumah.

Pada Tabel 1.1 terlihat bahwa tahun 2000 dan tahun 2001, anggaran lebih besar

daripada realisasi yang artinya dalam tahun 2000 dan tahun 2001 penjualan rumah

banyak dibayar secara tunai dibandingkan pembayaran secara kredit, sedangkan untuk

tahun 2002 sampai tahun 2005, anggaran lebih kecil daripada realisasi karena adannya

penumpukan piutang tak tertagih, dan hal ini terjadi karena nasabah kebanyakan

menunggak pembayaran kredit rumah yang sudah ditentukan. Dari wawancara yang

perekonomian yang menuntut nasabah lebih mengutamakan kebutuhan pokok sehari-hari,

dan nasabah yang melakukan kredit rumah adalah kalangan menengah kebawah.

Pengelolaan manajemen piutang jika tidak dilaksanakan dengan baik maka

kemungkinan terjadinya jumlah piutang yang terus meningkat secara khusus piutang tak

tertagih akan sangat besar jumlahnya yang akan merugikan perusahaan yang

bersangkutan.

Manajemen Piutang adalah proses perencanaan, pengorganisasian, pemimpin dan

pengendalian melalui klaim yang diharapkan akan diselesaikan melalui penerimaan kas

dalam upaya anggota organisasi dengan menggunakan semua sumber daya organisasi

untuk mencapai tujuan yang telah ditetapkan.

Berdasarkan uraian tersebut, penulis tertarik untuk membahas manajemen piutang

pada Perum Perumnas Regional I Medan dengan mengadakan penelitian yang berjudul

”Analisis Implementasi Manajemen Piutang Pada Perum Perumnas Regional I

Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan, maka penulis merumuskan

masalah yang akan dibahas dalam penelitian ini yaitu ”Apakah Perum Perumnas

Regional I Medan dalam mengelola manajemen piutang pada tahun 2000 sampai

dengan 2005 sudah efisien?”.

C.Kerangka Konseptual

Terjadinya piutang adalah ditimbulkan karena adanya transaksi penjualan secara

langganan-langganan yang sudah ada sekarang dan untuk menarik langganan-langganan

baru, perusahaan pada umumnya melakukan penjualan secara kredit.

Penjualan kredit pada akhirnya akan menimbulkan hak penagihan atau piutang

kepada langganan sangat erat hubungannya dengan persyaratan kredit yang diberikan.

Sekalipun pengumpulan piutang tidak tepat pada waktu yang sudah ditetapkan, namun

sebagian besar dari piutang tersebut akan terkumpul dalam jangka waktu kurang dari satu

tahun. Oleh karena itu piutang dimasukkan sebagai salah satu komponen aktiva lancar

perusahaan.

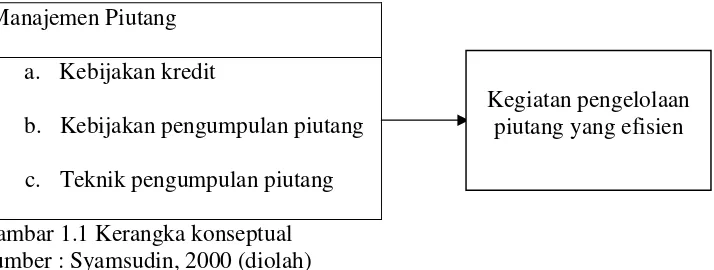

Setiap perusahaan yang melakukan penjualan khususnya secara kredit harus

melakukan pengelolaan piutang dengan sebaik-baiknya mulai dari kebijakan kredit,

kebijakan pengumpulan piutang, teknik pengumpulan piutang. Kegiatan pengelolaan

piutang di kenal dengan istilah manajemen piutang.

Perusahaan akan memperoleh kegiatan pengelolaan piutang yang efisien, jika

pihak perusahaan menerapkan manajemen piutang yang baik dan benar sesuai dengan

yang telah ditetapkan. Adapun manajemen piutang yang diharapkan dapat mendukung

kegiatan pengelolaan piutang yang efisien terdiri dari:

1. Kebijakan kredit, merupakan pedoman yang ditempuh oleh perusahaan dalam

menentukan seorang nasabah layak atau tidak layak diberikan kredit.

2. Kebijakan pengumpulan piutang, merupakan prosedur yang harus diikuti dalam

mengumpulkan piutang bila mana sudah jatuh tempo.

3. Teknik pengumpulan piutang, dapat dilakukan beberapa tindakan seperti melalui

Berdasarkan uraian di atas dapat disimpulkan bahwa kegiatan pengelolaan

piutang akan berjalan dengan lancar bila didukung dengan manajemen piutang yang baik.

Kerangka konseptual yang telah diuraikan dapat digambarkan sebagai berikut:

Manajemen Piutang

a. Kebijakan kredit

b. Kebijakan pengumpulan piutang

c. Teknik pengumpulan piutang

Gambar 1.1 Kerangka konseptual Sumber : Syamsudin, 2000 (diolah)

D. Tujuan dan Manfaat Penelitian

Adapun tujuan dilakukannya penelitian ini adalah untuk mengetahui pengelolaan

manajemen piutang yang dikelola oleh Perum Perumnas Regional I Medan tahun 2000

sampai dengan 2005.

Sedangkan manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi penulis

Sebagai bahan untuk meningkatkan wawasan dan pengetahuan dalam bidang

keuangan secara khusus tentang piutang.

2. Bagi Perum Perumnas Regional I Medan.

Sebagai bahan masukan dan pertimbangan dalam menetapkan kebijakan manajemen

piutang yang disalurkan kepada nasabah.

3. Bagi peneliti Lain Memberikan sumbangan pemikiran dan referensi bagi peneliti

yang nantinya dapat memberikan perbandingan dalam mengadakan penelitian lebih

lanjut di masa yang akan datang.

E. Metode Penelitian

1. Lokasi dan Waktu Penelitian

Penelitian ini akan dilaksanakan pada Perum Perumnas Regional I Medan yang

beralamat di Jalan Matahari Raya No.313 Helvetia Medan di mulai dari bulan

November sampai dengan Februari 2008.

2. Batasan Operasional

Penelitian ini hanya terbatas untuk meneliti kebijakan manajemen piutang yang

dikelola oleh Perum Perumnas Regional I Medan dari tahun 2000 sampai dengan

tahun 2005.

3. Jenis dan Sumber Data

Adapun data yang digunakan dalam penelitian ini adalah:

a. Data primer yaitu data yang diperoleh langsung dari sumbernya melalui wawancara

dengan pegawai bagian pendanaan dan akuntansi Perum Perumnas Regional I Medan.

b. Data sekunder yaitu data yang diperoleh dari sumber yang telah terdokumentasi di

Perum Perumnas Regional I Medan melalui literatur ilmiah yang berkaitan dengan

topik bahasan dalam penelitian.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Teknik Dokumentasi

Yaitu dengan cara mengumpulkan data yang telah terdokumentasi di Perum

Perumnas Regional I Medan berupa sejarah perusahaan maupun struktur organisasi

perusahaan serta teori yang berkaitan untuk mendapatkan gambaran masalah yang

diteliti.

b. Wawancara

Yaitu mengumpulkan data pendukung dengan melakukan wawancara tanya jawab

dengan pegawai bagian pendanaan dan akuntansi Perum Perumnas Regional I Medan.

5. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode Analisis

Deskriptif yaitu dengan mengadakan pengumpulan dan penganalisaan data yang

diperoleh sehingga dapat dimengerti dan kemudian diinterpretasikan sehingga diperoleh

gambaran yang sebenarnya mengenai objek penelitian.

GAMBARAN UMUM PERUM PERUMNAS REGIONAL I MEDAN

A. Sejarah berdirinya Perum Perumnas Regional I Medan.

Perum Perumnas Regional I Medan merupakan perpanjangan tangan pemerintah

dalam memenuhi kebutuhan perumahan masyarakat yang berkantor pusat di Jakarta.

Perum Perumnas berdiri sejak tahun 1974 dengan Peraturan Pemerintah Nomor 29 Tahun

1974. Perum Perumnas Regional I Medan bertugas dan berwenang untuk melaksanakan

pembangunan perumahan rakyat dan prasarana lingkungan sesuai dengan peraturan

perundangan yang berlaku. Perum Perumnas Regional I Medan beralamat di Jl. Matahari

Raya No. 313 Helvetia Medan.

Aktivitas usaha Perum Perumnas telah menyebar ke seluruh nusantara dengan

memberikan penyediaan rumah yang sederhana dan terjangkau oleh masyarakat. Khusus

Perum Perumnas Regional I Medan yang didirikan sejak tahun 1980 dan awalnya hanya

membangun Perumnas Mandala, telah berhasil membangun unit-unit perumahan lainnya

seperti Perumnas Simalingkar, Martubung, Rumah Susun Suka Ramai di kota Medan dan

unit-unit perumahan lainnya di ibu kota-ibu kota kabupaten dan kota madya di wilayah

Regional I.

B. Visi dan Misi

Perum Perumnas Regional I Medan merupakan salah satu perusahaan negara

(Badan Usaha Milik Negara) yang bergerak di bidang perumahan. Perum Perumnas

lingkungan yang ditawarkan kepada masyarakat kelas menengah pada umumnya. Perum

Perumnas Regional I Medan memiliki visi dan misi sebagai berikut:

1. Melaksanakan kebijakan pemerintah dalam bidang perumahan dan pemukiman

berikut sarana dan prasarana lingkungan di daerah perkotaan yang diperuntukkan bagi

masyarakat menengah kebawah dengan memperhatikan kelayakan dan

keterjangkauan.

2. Sebagai pelaku pembangunan (agent of development) untuk:

a. Menyeimbangkan dan mengendalikan harga rumah agar dapat terjangkau oleh

masyarakat berpenghasilan menegah kebawah (stabilisator harga).

b. Menggerakkan koperasi dan masyarakat dalam bidang pembangunan perumahan

dan pemasok bahan bangunan khususnya untuk perumahan sederhana

(dinamisator).

c. Pelopor dalam penggunaan bahan bangunan baru, teknologi baru dengan mutu

yang dapat dipertanggungjawabkan, waktu pembangunan yang lebih cepat dan

harga yang lebih murah. Selain itu sebagai pelopor dalam pembangunan wilayah

pemukiman baru (pionir).

C. Struktur Organisasi dan Uraian Tugas

Struktur organisasi merupakan suatu hal yang penting bagi suatu organisasi,

karena dengan adanya struktur organisasi maka tugas, fungsi, tanggung jawab, garis

perintah, dan koordinasi dapat diketahui dengan jelas sehingga pelaksanaan kegiatan

Struktur organisasi pada Perum Perumnas Regional I Medan adalah struktur

organisasi staff, yang di pimpin oleh seorang General Manager yang dibantu oleh

seorang Deputy. Dalam melaksanakan kegiatan sebagai General Manager dibantu

berbagai bidang dan setiap bidang terdiri dari sub-sub bidang. Disamping itu terdapat

juga beberapa sub yang bertanggung jawab langsung kepada General Manager.

Berikut adalah Gambar 3.1 struktur organisasi Perum Perumnas Regional I

SUBAG BAG. PRODUKSI PENGELOLAAN &

a. Bersama dengan Deputy, General Manager memimpin para manajer bagian kantor

Regional, Manajer Cabang, dan Manajer Unit untuk manyusun sasaran, rencana kerja,

dan anggaran kantor Regional yang merupakan bagian dari RKAP.

b. Memberikan penugasan, pengendalian, pembinaan, dan penilaian kerja kepada para

manajer bagian di kantor Regional dan Manajer Cabang, Manajer Pengelola Kasiba,

Manajer Pengelola Rusun, dan Manajer UPKB.

c. Mengelola sumber daya dan dana dalam lingkup kantor Regional untuk

melaksanakan kegiatan usaha.

d. Mengadakan koordinasi teknis dan administrasi dalam GM Divisi dan para GM

Regional lain yang terkait dalam pelaksanaan kegiatan di kantor Regional.

e. Memimpin dan mengendalikan pelaksanaan kegiatan usaha Kantor Regional, Kantor

Cabang, Kantor Unit Pengelola Kasiba, Kantor Unit Pengelola Rusun, Kantor UPKD

yang meliputi kegiatan pertahanan, perencanaan, pembangunan dan peremajaan

lingkungan, pemasaran, administrasi, keuangan, SDM, hukum dan PUKK.

f. Melakukan koordinasi dengan instansi dan institute terkait untuk mencapai sasaran

kegiatan usaha.

Tugas Pokok Deputy General Manager Regional:

a. Bersama dengan GM Regional, memimpin para manajer bagian kantor Regional,

Manajer Cabang, dan Manajer Unit untuk manyusun sasaran dan rencana kerja.

b. Memberikan penugasan, pengendalian, pembinaan, dan penilaian kerja kepada para

c. Membantu GM Regional dalam melaksanakan kegiatan operasional di Kantor

Regional, Cabang, dan Unit.

d. Memimpin penyelenggaraan kegiatan kantor Regional, khususnya dalam hal

penyusunan, pelaksanaan dan pengendalian rencana kerja dan anggaran Kantor

Regional.

e. Mengelola data dan informasi Kantor Regional, Kantor Cabang, dan Kantor Unit.

f. Pengelolaan urusan umum, perlengkapan kearsipan serta hukum di Kantor Regional,

Kantor Cabang, dan Kantor Unit.

g. Pengelola pegawai Kantor Regional, Kantor Cabang, dan Kantor Unit.

h. Pengelola PUKK.

i. Mewakili GM Regional dalam melaksanakan tugas-tugas apabila GM Regional

berhalangan.

j. Memimpin penyelenggaraan pengelolaan (penerbitan atau laporan, pendistribusian,

penyimpanan, pemeliharaan dan peretensian) data dan informasi di kantor Regional.

Tugas Pokok Manajer Bagian Perencanaan dan Pertanahan:

a. Menyusun sasaran, rencana kerja dan anggaran bagian perencanaan dan pertanahan

yang merupakan bagian dari RKAP Kantor Regional.

b. Memberikan penugasan, pengendalian, pembinaan dan penilaian kerja kepada asisten

manajer dalam lingkup bagian perencanaan dan pertanahan.

c. Mengelolah sumber daya dan dana bagian perencanaan dan pertanahan untuk

melaksanaan kegiatan usaha.

d. Menyelengarakan kegiatan perencanaan, yang meliputi analisa kelayakan lokasi,

perencanaan teknis (detail dan engineering) dan Analisis Mengenai Dampak

Lingkungan (AMDAL).

e. Mengusulkan hasil penyelenggaraan dan perencanaan kepada GM Regional atau

Deputy GM Regional untuk persetujuan tindak lanjut.

f. Mengadakan koordinasi teknis dan administrasi dengan Manajer Perencanaan dan

Manajer Pertanahan serta unit kerja terkait untuk penyelenggaraan perencanaan.

g. Bersama Manajer Produksi dan Perencanaan Lingkungan, Manajer Pemasaran dan

Manajer Keuangan membantu GM Regional dan Deputy GM Regional dalam

melaksanakan tugas penyelenggaraan kegiatan perusahaan.

h. Mengendalikan pelaksanaan kegiatan dalam lingkungan bagian perencanaan dan

pertanahan.

i. Menyelenggarakan kegiatan pengelolaan (penertiban atau pelaporan, pendistribusian,

penyimpanan, pemeliharaan dan peretensian) data dan informasi dalam lingkup

bidang perencanaan dan pertanahan.

Tugas Pokok Bagian Produksi, Pengelolaan dan Peremajaan Lingkungan:

a. Menyusun sasaran, rencana kerja dan anggaran bagian produksi, pengelolaan dan

peremajaan lingkungan yang merupakan bagian dari RKAP Kantor Regional.

b. Memberikan penugasan, pengendalian, pembinaan, dan penilaian kerja kepada para

asisten manajer dalam lingkup bagian P3L.

c. Mengelola sumber daya dan dana bagian untuk melaksanakan kegiatan.

d. Menyelengarakan kegiatan produksi, pengelolaan, dan peremajaan lingkungan

meliputi aspek pematangan tanah, pembangunan sarana dan prasarana, pembangunan

e. Mengadakan koordinasi teknis dan administrasi dengan GM Divisi bina teknik dan

Manajer Perencanaan, Manajer Pertanahan dan Manajer Pembangunan,

bagian-bagian Kantor Regional serta unit kerja terkait sehubungan dengan pelaksanaan P3L.

f. Mengendalikan pelaksanaan kegiatan dalam lingkup bagian P3L.

g. Bersama Manajer Perencanaan dan Pertanahan, Manajer Pemasaran dan Manajer

keuangan membantu GM Regional dan Deputy GM Regional dalam melaksanakan

tugas penyelenggaraan kegiatan perusahaan.

h. Menyelenggarakan kegiatan pengelolaan (penerbitan atau pelaporan, pendistribusian,

penyimpanan, pemeliharaan dan peretensian) data dan informasi dalam lingkup P3L.

Tugas Pokok Bagian Pemasaran:

a. Menyusun sasaran, rencana kerja dan anggaran bagian pemasaran yang merupakan

bagian dari RKAP Kantor Regional.

b. Memberikan penugasan, pengendalian, pembinaan dan penilaian kerja kepada para

asisten manajer dalam lingkup bagian pemasaran.

c. Mengelola sumber daya dan dana bagian pemasaran.

d. Melaksanakan penyusunan riset pasar, strategi pemasaran, program kehumasan dan

promosi.

e. Membina dan mengendalikan kegiatan pemasaran dan promosi kantor cabang dan

kantor-kantor unit.

f. Melaksanakan penyelenggaraan kegiatan administrasi pada bidang pemasaran.

g. Bersama Manajer Perencanaan dan Pertanahan, Manajer Produksi dan Peremajaan

Lingkungan, Manajer Keuangan membantu GM Regional dan Deputy GM Regional

h. Melaksanakan pembinaan SDM dalam lingkup dan tanggung jawabnya.

Tugas Pokok Bagian Keuangan:

a. Menyusun sasaran, rencana kerja dan anggaran bagian keuangan yang merupakan

bagian dari RKAP kantor regional.

b. Memberikan penugasan, pengendalian, pembinaan dan penilaian kerja kepada para

asisten manajer dalam lingkup bagian keuangan.

c. Mengelola sumber daya dan dana bagian keuangan untuk melaksanakan kegiatan

kantor regional dan cabang.

d. Melaksanakan kegiatan pengelolaan dana perusahaan dan kegiatan akuntansi.

e. Melaksanakan pengendalian kegiatan pengelolaan keuangan di kantor regional,

kantor cabang dan kantor- kantor unit.

f. Melaksanakan penyelenggaraan kegiatan administrasi dan kegitan bidang keuangan.

g. Melaksanakan pembinaan SDM dalam lingkup dan tanggung jawabnya.

h. Bersama Manajer Perencanaan dan Pertanahan, Manajer Produksi dan Peremajaan

Lingkugan, serta Manajer Pemasaran membantu GM Regional dan Deputy GM

Regional dalam melaksanakan tugas penyelenggaraan kegiatan perusahaan.

C. Penggolongan Piutang Perum Perumnas Regional I Medan.

Piutang merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat

dari dilaksanakannya kebijakan penjualan kredit. Penjualan kredit yang pada akhirnya

akan menimbulkan hak penagihan atau piutang kepada nasabah sangat erat hubungannya

menimbulkan piutang. Perum perumnas Regional I Medan menggolongkan piutang yaitu

: Piutang Retensi dan Piutang Usaha.

1. Piutang Retensi.

Piutang retensi adalah piutang jaminan, yaitu jaminan yang ditahan oleh pihak bank.

Piutang retensi terjadi apabila sertifikat (HPL, HGB, IMB) jaminan kelayakan konstruksi,

air minum atau listrik belum dipenuhi oleh pihak pengembang.

2. Piutang Usaha.

Piutang Usaha merupakan piutang yang berasal dari hasil penjualan kredit dicatat

berdasarkan nilai bersih dari transaksi penjualan yang telah ditetapkan. Perum Perumnas

Regional I Medan mengelompokkan piutang usaha yaitu Kekurangan Uang Muka

(KUM), Kelebihan Luas Tanah (KLT), Cicilan Tunai (CITUN).

a. Kekurangan Uang Muka (KUM)

Kekurangan Uang Muka terjadi apabila nasabah belum melunasi uang muka

pembelian rumah. Besarnya pembayaran uang muka yang harus dibayarkan kepada

pihak Perum Perumnas adalah sebesar 20% dari harga jual rumah. Kebijakan uang

muka terjadi apabila nasabah tidak sanggup membayar uang muka sebesar yang telah

ditentukan sehingga hal ini harus dibuat perjanjian secara tertulis antara nasabah

dengan pihak perum yang menyatakan bahwa nasabah harus melunasi kekurangan

pembayaran uang muka tersebut dalam jangka waktu kurang dari satu tahun.

b. Kelebihan Luas Tanah (KLT)

Kelebihan Luas Tanah terjadi karena nasabah membeli rumah yang ukurannya

melebihi luas standar yang telah ditentukan. Misalnya, nasabah membeli rumah yang

ukurannya akan melebihi luas standar dari yang telah ditentukan maka konsumen atau

nasabah harus membayar untuk setiap meter kelebihan luas tanah tersebut.

c. Cicilan Tunai (CITUN)

Cicilan Tunai terjadi karena nasabah yang tidak memenuhi syarat untuk melakukan

Kredit Kepemilikan Rumah (KPR) oleh bank mendapat peninjauan kembali oleh

pihak Perum Perumnas Regional I Medan dan pihak Perum Perumnas Regional I

Medan menyetujui untuk memperbolehkan nasabah melakukan kredit rumah dimana

nasabah langsung berurusan dengan pihak Perum Perumnas Regional I Medan.

CITUN merupakan cicilan tunai yang harus dibayar oleh nasabah kepada pihak

perum perumnas secara langsung yang besar cicilannya telah ditentukan. Citun ini

akan terus berlangsung sampai jumlah citun yang dibayarkan oleh nasabah kepada

ANALISIS DAN PEMBAHASAN

A. Hasil Penelitian.

Data-data yang telah dikumpulkan berkaitan dengan manajemen piutang pada

Perum Perumnas Regional I Medan adalah sebagai berikut:

1. Kebijakan Kredit.

Perum Perumnas Regional I Medan merupakan salah satu perusahaan negara

(Badan Usaha Milik Negara) yang bergerak dibidang perumahan. Perum Perumnas

Regional I Medan melaksanakan pembangunan perumahan rakyat dan prasarana

lingkungan yang ditawarkan kepada masyarakat kelas menengah pada umumnya.

Dalam hal perluasan pangsa pasar Perum Perumnas Regional I Medan juga

melakukan penjualan secara kredit. Dengan adanya penjualan kredit ini maka diperlukan

kebijakan kredit guna menjaga timbulnya piutang. Kebijakan ini meliputi standar kredit,

jangka waktu dan potongan (discount) yang diberikan Perum Perumnas Regional I

Medan.

a. Standar Kredit.

Standar kredit adalah kriteria minimum yang harus dipenuhi oleh seorang pembeli

sebelum diberikan kredit. Pada Perum Perumnas Regional I Medan, sebelum nasabah

diberikan kredit nasabah harus terlebih dahulu mempersiapkan surat permohonan seperti

mengisi FPPR (Formulir Permohonan Pembelian Rumah). Melalui FPPR ini pihak Perum

Perumnas Regional I Medan dapat lebih mudah untuk mengetahui data-data nasabah

atas nama lengkap, alamat, umur, status, dan slip gaji. Setelah nasabah mengisi FPPR ini

dengan lengkap dan jelas maka pihak Perum Perumnas Regional I Medan akan

mengajukan permohonan tersebut kepada kepala cabang Perum Perumnas Regional I

Medan dan yang menentukan nasabah layak atau tidak layak diberikan kredit adalah

diputuskan oleh kepala cabang Perum Perumnas Regional I Medan.

Setelah kepala cabang Perum Perumnas Regional I Medan memutuskan nasabah

layak untuk diberikan kredit atas rumah maka nasabah harus menyediakan uang muka

sebesar 20% dari harga rumah yang telah ditentukan dan dibayarkan kepada pihak Perum

Perumnas Regional I medan, setelah dinyatakan lulus administrasi dari pihak Perum

Perumnas Regional I Medan dan sudah membayar uang muka langkah berikutnya adalah

penandatanganan akad kredit yang berisi jumlah angsuran nasabah per bulan.

b. Jangka Waku Kredit.

Jangka waktu kredit yang diberikan oleh pihak Perum Perumnas Regional I

Medan kepada nasabah adalah sistem jangka panjang yaitu 5 tahun. Dilihat dari lamanya

jangka waktu yang diberikan pihak Perum Perumnas Regional I Medan kepada nasabah

mengakibatkan tidak adanya pelonggaran periode kredit, oleh karena itu nasabah wajib

untuk melunasi pembayaran kredit dalam jangka 5 tahun.

c. Potongan (Discount)

Pada perusahaan umum lainnya seringkali memberikan discount yang

berbeda-beda kepada nasabah dalam pemberian kredit. Namun tidak demikian dengan Perum

Perumnas Regional I Medan, yaitu tidak menyediakan kebijakan seperti program

discount. Akan tetapi ada penurunan harga rumah berdasarkan letak lokasi rumah dan

rumah yang ditawarkan Perum Perumnas Regional I Medan berada didaerah yang jauh

dari kota dan letaknya kurang strategis maka pihak Perum Perumnas Regional I Medan

akan menurunkan harga rumah dari harga yang telah ditetapkan.

2. Kebijakan Pengumpulan Piutang.

Dalam mengumpulkan piutangnya, Perum Perumnas Regional I Medan

menetapkan kebijaksanaan dimana jumlah piutang dicatat pada kartu piutang. Kartu

piutang merupakan pusat monitoring pengumpulan piutang dengan membuat suatu sistem

pencatatan kartu yaitu melalui sistem manual dan sistem komputer. Di Perum Perumnas

Regional I Medan, secara khusus yang mencatat piutang adalah bagian keuangan dan

pemasaran yang kemudian diinformasikan kepada tim penagih untuk ke lapangan

menagih piutang.

3. Teknik Pengumpulan Piutang.

Adapun teknik pengumpulan piutang yang dilakukan Perum Perumnas Regional I

Medan dalam menagih piutang pertama-tama melakukan usaha penagihan melalui

telepon untuk menanyakan mengapa pembayaran belum dilakukan. Apabila nasabah

yang melakukan pembelian kredit tidak melaksanakan kewajibannya untuk membayar

kredit sebagaimana yang telah disepakati oleh kedua belah pihak maka pihak Perum

Perumnas Regional I Medan akan melakukan usaha penagihan secara langsung dengan

cara menemui nasabah yang dilakukan oleh tim penagih.

Dalam hal penagihan utang tim penagih langsung bertemu muka dengan nasabah

dengan membawa kwitansi sebagai tanda bukti pembayaran, kwitansi tersebut berisi

data-data seperti nama, umur, pekerjaan, alamat lokasi perumahan, cabang perumahan,

Tim penagih harus mengisi kwitansi tersebut apabila nasabah membayar angsuran atas

kredit rumah. Kwitansi bukti pembayaran diisi rangkap tiga, kwitansi asli untuk nasabah

dan kwitansi kedua lainnya untuk tim penagih yang akan dilaporkan ke arsip cabang dan

kebagian pemasaran.

B. Tingkat Efisiensi Pengumpulan Piutang.

Tingkat efisiensi pengumpulan piutang diukur dari analisa rasio perusahaan yaitu

dengan melihat tingkat perputaran piutang (receivable turn over) dan jumlah hari

rata-rata pengumpulan piutang (days of account receivable).

1. Tingkat perputaran piutang (receivable turn over).

Rasio ini memperlihatkan kecepatan perputaran piutang selama periode yang

digambarkan sebagai berikut:

Tabel 4.1

Rincian Jumlah Piutang, rata-rata piutang dan penjualan Perum Perumnas Regional I Medan tahun 2000 sampai 2005

(dalam ribuan Rupiah)

Uraian 2000 2001 2002 2003 2004 2005

Piutang Usaha

3.908.080 5.679.032 14.543.183 10.611.523 12.689.314 14.819.657

Piutang lain-lain

9.867.111 1.216.660 214.079 907.503 912.993 866.159

Rata-rata Piutang

6.887.595 3.447.846 7.378.631 5.759.513 6.801.153 7.842.908

Penjualan 20.291.780 28.970.470 25.556.970 30.269.532 33.787.626 57.324.790 Sumber: Perum Perumnas Regional I Medan, 2007 (diolah)

Rumus tingkat perputaran =

Maka tingkat perputaran piutang untuk :

Tahun 2001 =

2. Jumlah Hari Rata-rata Pengumpulan Piutang (days of account receivable)

Jumlah hari rata-rata pengumpulan piutang adalah menggambarkan lamanya

piutang yang dapat terkumpul (tertagih).

Rumus Jumlah Hari Rata-Rata Pengumpulan Piutang =

g

Maka jumlah hari rata-rata pengumpulan piutang untuk :