JAWA BARAT

SURYA LEONARD

DEPARTEMEN HASIL HUTAN

FAKULTAS KEHUTANAN

INSTITUT PERTANIAN BOGOR

ANALISIS BIAYA USAHA MADU ODENG

DI DESA BANTAR JAYA, KABUPATEN BOGOR,

JAWA BARAT

SURYA LEONARD

Skripsi

Sebagai salah syarat untuk memperoleh gelar Sarjana Kehutanan pada Fakultas Kehutanan

Institut Pertanian Bogor

DEPARTEMEN HASIL HUTAN

FAKULTAS KEHUTANAN

INSTITUT PERTANIAN BOGOR

Bantar Jaya, Kabupaten Bogor, Jawa Barat. Di bawah bimbingan Ir. E.G. Togu Manurung MS, Ph.D.

Selama ini pemanfaatan hasil hutan di Indonesia terfokus pada kayu dalam bentuk kayu bulat. Hal tersebut berdampak kerusakan hutan yang saat ini diperkirakan telah mencapai 1,6 - 2 juta ha per tahun. Akibat kerusakan hutan tersebut maka jumlah kayu bulat di hutan Indonesia berkurang sehingga produksi kayu menjadi menurun. Oleh karena itu perlu adanya pengembangan pemanfaatan hasil hutan non kayu sehingga kita tidak lagi terfokus pada kayu dalam pemanfaatan hasil hutan. Salah satu hasil hutan non kayu yang sangat baik untuk dikembangkan di Indonesia adalah madu.

Madu dapat diperoleh dengan beternak lebah madu (Apis mellifera). Selain menghasilkan madu, peternak juga akan memperoleh beberapa produk lebah lainnya seperti royal jelly, bee venom, propolis, pollen, dan malam (wax). Semua produk lebah tersebut memiliki nilai manfaat yang tinggi.

Indonesia sangat cocok untuk usaha budidaya lebah madu karena sangat kaya akan ragam tanaman berbunga dan hasil pertanian yang dapat diusahakan sepanjang tahun, namun jumlah peternakan lebah madu di Indonesia masih sangat sedikit. Sedikitnya jumlah peternakan lebah madu di Indonesia disebabkan oleh besarnya modal yang diperlukan untuk memulai usaha ini. Selain itu juga informasi dan pengetahuan tentang tata cara pengelolaan lebah yang baik juga belum banyak diketahui oleh masyarakat luas. Atas dasar ini, maka analisis biaya pengusahaan lebah madu dilakukan. Dalam penelitian ini dilakukan analisis biaya terhadap Madu Odeng yang berlokasi di Desa Bantar Jaya, Kabupaten Bogor, Jawa Barat. Analisis data yang dilakukan meliputi : analisis biaya produksi madu, analisis Break Even Point, analisis harga pokok, dan analisis profitabilitas usaha perlebahan madu.

Biaya produksi setiap jenis produk Madu Odeng masing-masing adalah : Madu Kapuk Rp. 30.771/kg, Madu Karet Rp. 25.193/kg, Madu Rambutan Rp. 32.235/kg, Madu Mangga Rp. 34.641/kg, Madu Klengkeng Rp. 45.030/kg, Madu Kaliandra Rp. 30.540/kg, Madu Pahit Rp. 36.547/kg, Madu Pollen Rp. 36.726/kg, Madu Superstrong Rp. 82.208/kg, Bee pollen Rp. 111.705/kg, dan Royal jelly Rp. 984.065/kg. Biaya produksi tersebut terdiri dari biaya tetap yang berkisar antara Rp. 10.556/kg sampai Rp. 322.919/kg dan biaya variabel yang berkisar antara Rp. 14.638/kg sampai Rp. 661.146/kg.

Tingkat Break Even Point yang diperoleh untuk setiap jenis produk Madu Odeng, yaitu Madu Kapuk 1.804 kg, Madu Karet 325,86 kg, Madu Rambutan 520,34 kg, Madu Mangga 112,07 kg, Madu Klengkeng 560,84 kg, Madu Kaliandra 164,81 kg, Madu Pahit 113,96 kg, Madu Pollen 347,5 kg, Madu Superstrong 507 kg, Bee Pollen 6,59 kg, dan Royal Jelly 1,88 kg. Untuk memproduksi produk lebah pada tingkat BEP maka Madu Odeng harus memelihara 196 koloni lebah.

Rp. 54.036/kg, Madu Kaliandra Rp. 36.648/kg, Madu Pahit Rp. 43.856/kg, Madu Pollen Rp. 44.072/kg, Madu Super Strong Rp. 98.650/kg, Bee Pollen Rp. 134.046/kg, dan Royal Jelly Rp. 1.180.878/kg. Keuntungan Madu Odeng telah optimum karena semua produk dijual pada tingkat harga yang lebih tinggi dari pada harga pokok.

Analisis profitabilitas usaha Madu Odeng untuk setiap jenis produk, menghasilkan nilai B/C ratio Madu Kapuk 1,37, Madu Karet 1,41, Madu Rambutan 1,67, Madu Mangga 1,55, Madu Klengkeng 1,45, Madu Kaliandra 1,35, Madu Pahit 1,94, Madu Pollen 1,59, Madu Superstrong 1,21, Bee Pollen 1,58, dan

Royal Jelly 1,36, dengan nilai B/C ratio rata-rata 1,41. Untuk nilai ROI, Perlebahan Madu Odeng memiliki nilai 49,25 %. Berdasarkan nilai B/C ratio dan ROI tersebut maka usaha Perdagangan Madu Odeng layak untuk diusahakan.

Usaha perlebahan berdampak positif bagi masyarakat dan lingkungan, karena dapat membuka lapangan kerja, membantu penyerbukan tanaman hutan dan perkebunan, serta meningkatkan kesejahteraan masyarakat.

Kata kunci : Hasil Hutan Non Kayu (HHNK), Break Even Point (BEP), Benefit Cost Ratio (B/C), Return On Investment (ROI).

Village Bogor District, West Java. Under the direction of Ir. E.G. Togu Manurung MS, Ph.D.

All this time forest exploitation was focused on logs. It caused forest degradation with degradation rate 1,6-2 million hectare per year. Therefore it’s necessary to develop the non wood forest product so forest exploitation is not only focused on log. One of non wood forest product that suitable to be developed in Indonesia is Honey. Honey can be produced by farming the honey bee (Apis mellifera) which produced honey, royal jelly, bee venom, propolis, bee pollen, and wax.

Indonesia, which has so many species of plants and agriculture products that can be produced along the year, is very suitable country to develop the honey bee farm. As a matter of fact, the number of honey bee farm in Indonesia is low. The high investment that is required to build honey bee farm is the main problem that cause the number of honey bee farm in Indonesia is still very few. Besides that, information and knowledge of good honey bee management were not well known among common people. Based on these, the research of cost analysis of honey bee farm was done. This research was done by analyzing the cost of honey production, break even point, honey base price, and profitability of “Madu Odeng” in Bantar Jaya village, Bogor District, West Java.

Production cost of Madu Odeng products are Madu Kapuk Rp. 30.771/kg, Madu Karet Rp. 25.193/kg, Madu Rambutan Rp. 32.235/kg, Madu Mangga Rp. 34.641/kg, Madu Klengkeng Rp. 45.030/kg, Madu Kaliandra Rp. 30.540/kg, Madu Pahit Rp. 36.547/kg, Madu Pollen Rp. 36.726/kg, Madu Superstrong Rp. 82.208/kg, Bee pollen Rp. 111.705/kg, and Royal Jelly Rp. 984.065/kg. That’s consists of fixed cost, ranged from Rp. 10.556/kg to Rp. 322.919/kg and variable cost ranged between Rp. 14.638/kg and Rp. 661.146/kg.

Break even point of Madu Odeng were varies for every product, which are 1.804 kg of Madu Kapuk, 325,86 kg of Madu Karet, 520,34 kg of Madu Rambutan, 112,07 kg of Madu Mangga, 560,84 kg of Madu Klengkeng), 164,81 kg of Madu Kaliandra, 113,96 kg of Madu Pahit, 307,5 kg of Madu Pollen, 427 kg of Superstrong honey, 6,59 kg of bee pollen, dan 1,88 kg of royal jelly. In order to produce their product on break even point, Madu Odeng have to farming 196 bees colony.

On the other hand, base price of Madu Odeng product were varies for every product, which are Madu Kapuk Rp. 36.926/kg, Madu Karet Rp. 30.232/kg, Madu Rambutan Rp. 38.681/kg, Madu Mangga Rp. 41.569/kg, Madu Klengkeng Rp. 54.036/kg, Madu Kaliandra Rp. 36.648/kg, Madu Pahit Rp. 43.856/kg, Madu Pollen Rp. 44.072/kg, Madu Super Strong Rp. 98.650/kg, Bee Pollen Rp. 134.046/kg, and Royal Jelly Rp. 1.180.878/kg. These prices were calculated based on 20 % of profit margin.

Madu Pahit 1,94, Madu Pollen 1,59, Madu Superstrong 1,21, Bee Pollen 1,58, dan Royal Jelly 1,36. The ROI value of Madu Odeng is 49,25 %. Based on that B/C ratio and ROI value, Madu Odeng honey bee business is feasible to be conducted.

Honey bee business have a positif to the spciety and environment, because it creates job field, aids plant pollination, and increases society welfare.

Key words : Non Wood Forest Product, Break Even Point (BEP), Benefit Cost Ratio (B/C), Return On Investment (ROI).

Nama : Surya Leonard NIM : E24102090

Menyetujui, Dosen Pembimbing

Ir. E.G. Togu Manurung MS, Ph.D

(NIP : 131 671 596)

Mengetahui,

Dekan Fakultas Kehutanan IPB

Dr. Ir. Hendrayanto, M.Agr

(NIP : 131 578 788)

PRAKATA

Puji dan Syukur kepada Tuhan Yesus Kristus atas segala kasih dan karunia-Nya karya ini dapat diselesaikan.

Dengan segala kerendahan hati, pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah banyak membantu selama penelitian dan penyusunan skripsi ini, terutama kepada :

1. Orang tua, abang, dan adik-adikku, atas cinta, doa dan dukungannya. 2. Ir. E.G. Togu Manurung, MS. Ph.D. selaku dosen pembimbing yang

telah membimbing penulis dari awal penelitian sampai akhir.

3. Ir. Kasno, M.Sc dan Ir. Siswoyo, M.Si, selaku dosen penguji yang telah bersedia memberikan kritik dan saran kepada penulis.

4. Bpk. Ade Karna selaku pemilik Perlebahan Madu Odeng, Bpk Suminta selaku petugas lapangan Madu Odeng, yang telah memberikan informasi yang penulis butuhkan.

5. Sang pujaan hati Charoline S. Panjaitan atas doa, cinta, kesabaran, semangat, dan dukungannya.

6. Step (thanks for computer), Willy (bapuk), Edgar (Telepati), B’Lukman (dora), Wayan, Tommy, dan seluruh penghuni Buaya.

7. Teman-teman seperjuangan Ace, Bayu, Dwi (it’s u’re turn…), John (wake up man), dan Ogu untuk segala dukungan, dorongan, dan bantuan kalian.

8. Seluruh rekan-rekan Lab. Ekonomi Industri (Nelly, Vina, Sahat, Elsya, dan Ruslia).

9. Seluruh rekan-rekan THH 40 atas dorongan dan dukungan kalian. 10. Rekan-rekan komisi kesenian Jimmy, Enrico & Oci, Julyan, Boni,

Sony, Eva, Adi, dan semua anak Komkes.

11. Semua pihak yang tidak bisa disebutkan satu persatu.

Bogor, July 2008

Penulis lahir di Jakarta, pada tanggal 15 Agustus 1984, dari pasangan Drs. Sabam Purba V. Nainggolan dan Ratna Juita R. Simanungkalit. Penulis merupakan anak ke dua dari empat bersaudara.

Penulis memulai pendidikan formal pada tahun 1990 di SDK. Ignatius Slamet Riyadi Jakarta lulus pada tahun 1996, kemudian melanjutkan ke SLTPN 223 Jakarta lulus pada tahun 1999, kemudian penulis melanjutkan ke SMUN 39 Jakarta dan lulus pada tahun 2002. Pada tahun yang sama penulis melanjutkan ke perguruan tinggi melalui program Seleksi Penerimaan Mahasiswa Baru (SPMB) di Program studi Teknologi Hasil Hutan, Fakultas Kehutanan, Institut Pertanian Bogor.

Penulis melakukan kegiatan Praktek Pengenalan dan Pengelolaan Hutan (P3H) di Baturraden-Cilacap dan Kampus Lapangan Fakultas Kehutanan Universitas Gajah Mada di Getas Jawa Tengah. Penulis juga telah melakukan Praktek Kerja Lapang di C.V. Sylva Kriya Gemilang Semarang pada tahun 2007.

DAFTAR ISI

Halaman

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

BAB I. PENDAHULUAN 1.1 LatarBelakang ... 1

1.2 Tujuan ... 2

1.3 Manfaat ... 2

BAB II. TINJAUAN PUSTAKA 2.1 Klasifikasi dan Jenis ... 3

2.2 Kelompok Sosial Lebah Madu ... 5

2.3 Lokasi Peternakan Lebah Madu ... 7

2.4 Proses Produksi Lebah Madu ... 7

2.5 Produk Lebah Madu ... 12

2.5.1 Madu ... 13

2.5.2 Bee Pollen ... 13

2.5.3 Royal Jelly ... 13

2.5.4 Malam ... 14

2.5.5 Propolis ... 14

2.5.6 Apitoxin ... 14

2.6 Usaha Budidaya Lebah Madu ... 14

2.7 Biaya Produksi ... 15

2.8 Analisis Harga Pokok ... 18

2.9 Analisis Break Even Point (BEP) ... 18

2.10 Analisis Profitabilitas ... 19

BAB III. METODOLOGI 3.1 Waktu dan Tempat Penelitian ... 20

3.2 Jenis Data ... 20

3.3 Cara Pengumpulan Data ... 20

3.5 Biaya Produksi ... 21

3.6 Biaya Tetap ... 21

3.6.1 Biaya Penyusutan dan Bunga Modal ... 21

3.6.2 Biaya Gaji Pegawai ... 22

3.6.3 Biaya Pajak dan Pembebanan Lainnya ... 23

3.7 Biaya Variabel ... 23

3.8 Harga Pokok ... 24

3.9 Break Even Point ... 24

3.10 Profitabilitas ... 24

BAB IV. HASIL DAN PEMBAHASAN 4.1 Keadaan Umum Usaha Madu Odeng ... 26

4.2 Biaya Usaha Madu Odeng ... 29

4.3 Analisis Rugi-Laba ... 36

4.4 Analisis Harga Pokok ... 40

4.5 Analisis Break Even Point ... 41

4.6 Perbandingan dengan Hasil Penelitian Sebelumnya ... 41

4.7 Pemasaran Produk Madu Odeng ... 46

4.8 Dampak terhadap Kesejahteraan Masyarakat ... 48

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

5.2 Saran ... 49

DAFTAR PUSTAKA ... 51

iii

DAFTAR TABEL

No. Halaman

1. Jenis Tumbuhan Sumber Pakan Lebah ... 10

2. Jumlah Produksi dan Konsumsi Madu Indonesia ... 15

3. Jumlah Ekspor dan Impor Produk Madu Indonesia ... 15

4. Elemen Biaya Penyusun Biaya Produksi Madu ... 21

5. Jumlah dan Jenis Produk Madu Odeng ... 26

6. Jumlah dan Asal Bahan Baku Madu Odeng ... 27

7. Biaya Usaha Madu Odeng ... 29

8. Biaya Produksi Tiap Jenis Produk Madu Odeng ... 32

9. Harga Beli Bahan Baku Madu dari Peternak Lain ... 33

10. Biaya Usaha Madu Odeng Berdasarkan Kegiatan Produksi ... 34

11. Analisis Rugi Laba Usaha Madu Odeng ... 37

12. Tingkat ROI Usaha Madu Odeng ... 38

13. Penurunan Kadar Air Madu Selama 4 Minggu ... 40

14. Analisis Rugi Laba Kurniastuti di Perlebahan Rakyat dan Perhutani 2004 . 42 15. Analisis Rugi Laba Nengsih di Perlebahan Putera Apiari 2006 ... 44

DAFTAR GAMBAR

No. Halaman

1. Break Even Point pada Pasar Persaingan Sempurna ... 19

2. Peternakan Lebah Madu Odeng ... 28

3. Pemanenan Bee Pollen ... 29

4. Pemberian Stimulan Larutan Gula ... 35

5. Pengemasan Produk Madu Odeng ... 36

v

DAFTAR LAMPIRAN

No. Halaman

1. Investasi, Penyusutan, dan Bunga Modal di Peternakan Madu Odeng ... 54

2. Investasi, Penyusutan, dan Bunga Modal Bersama ... 55

3. Biaya Variabel Peternakan Madu Odeng (Bahan Baku Sendiri)... 56

4. Biaya Produksi Bahan Baku Sendiri ... 57

5. Biaya Pembelian Bahan Baku Beli ... 58

6. Biaya Produksi Tiap Jenis Produk Madu Odeng ... 59

7. Produksi dan Pendapatan Madu Odeng ... 60

8. Gaji Pegawai Madu Odeng ... 61

9. Perhitungan Bobot Biaya Produk Bersama Berdasarkan Nilai Pasar ... 62

10 Perhitungan Harga Pokok Madu Odeng ... 63

11. Perhitungan Break Even Point Madu Odeng ... 64

1.1 Latar Belakang

Selama ini pemanfaatan hasil hutan di Indonesia terfokus pada kayu dalam bentuk kayu bulat. Hal tersebut berdampak kerusakan hutan yang saat ini diperkirakan telah mencapai 1,6 - 2 juta ha per tahun (Irwanto, 2007). Akibat kerusakan hutan tersebut, maka jumlah kayu bulat di hutan Indonesia berkurang sehingga produksi kayu menjadi menurun. Oleh karena itu perlu adanya pengembangan pemanfaatan hasil hutan non kayu, sehingga kita tidak lagi terfokus pada kayu dalam pemanfaatan hasil hutan.

Salah satu hasil hutan non kayu yang sangat baik untuk dikembangkan di Indonesia adalah madu. Madu dapat diperoleh dengan beternak lebah madu (Apis mellifera). Selain menghasilkan madu, peternak juga akan memperoleh beberapa produk lebah lainnya seperti royal jelly, bee venom, propolis, pollen, dan malam (wax). Semua produk lebah tersebut memiliki nilai manfaat yang tinggi.

Indonesia sangat cocok untuk usaha budidaya lebah madu karena sangat kaya akan ragam tanaman berbunga dan hasil pertanian yang dapat diusahakan sepanjang tahun, namun jumlah peternakan lebah madu di Indonesia masih sangat sedikit. Hal ini dapat dilihat dari jumlah produksi madu nasional (8.800 ton) yang masih jauh dari tingkat kebutuhan madu nasional, yaitu 25.000 ton per tahun (www.bi.go.id.htm, 2007). Sedikitnya jumlah peternakan lebah madu di Indonesia disebabkan oleh besarnya modal yang diperlukan untuk memulai usaha ini. Saat ini untuk mendapatkan modal yang besar masih cukup sulit, apalagi bagi masyarakat sekitar hutan. Selain itu juga informasi dan pengetahuan tentang tata cara pengelolaan lebah yang baik juga belum banyak diketahui oleh masyarakat luas.

2

Sebagai salah satu usaha untuk mengembangkan usaha budidaya lebah madu maka penulis melakukan penelitian mengenai analisis biaya pengusahaan lebah madu.

1.2 Tujuan Penelitian

1. Menganalisis biaya produksi Madu Odeng. 2. Menganalisis harga pokok produksi Madu Odeng.

3. Menganalisis tingkat Break Even Point (BEP) dan tingkat profitabilitas usaha Madu Odeng.

1.3 Manfaat Penelitian

1. Pengusaha madu dapat mengetahui struktur biaya dan tingkat profitabilitas usaha Madu Odeng.

2. Masyarakat mengetahui kelayakan usaha peternakan lebah madu.

3. Bagi mahasiswa untuk menambah pengetahuan mengenai analisis biaya pengusahaan peternakan lebah madu.

2.1 Klasifikasi dan Jenis Lebah Madu

Lebah madu sudah lama dikenal oleh masyarakat Indonesia. Keadaan ini dapat diketahui dengan adanya berbagai nama lebah dalam bahasa daerah, misalnya nyiruan (Sunda), tawon (Jawa), labah (Minang), loba (Tapanuli), dan sebagainya (Pusat Pelebahan Apiari Pramuka, 2003).

Secara umum, klasifikasi lebah madu dapat dijelaskan sebagai berikut : Kerajaan : Animalia

Filum : Arthropoda

Kelas : Insecta

Ordo : Hymenoptera

Famili : Apidae

Genus : Apis

Spesies : Apis andreniformis, Apis cerana, Apis dorsata, Apis florae, Apis koschevnikovi, Apis laboriosa, Apis mellifera

Menurut Halim dan Suharno (2001) lebah madu terdiri dari 5 jenis, yaitu

Apis florae, Apis trigona, Apis cerana javanica/ indica, Apis mellifera, dan Apis dorsata. Namun tidak semua lebah madu dapat dibudidayakan (Pusat Perlebahan Apiari Pramuka, 2003).

2.1.1 Lebah madu yang telah dibudidayakan

a. Apis koschevnikovi

Jenis ini banyak tersebar di Pulau Kalimantan dan Sumatera Barat. Ciri-ciri yang paling menonjol bila dibandingkan dengan A. cerana adalah warna merah disebagian besar tubuhnya yang berukuran sedikit lebih besar. Menurut beberapa peternak lebah di Kalimantan Selatan lebah madu jenis ini lebih produktif dari pada jenis A. cerana.

b. Apis mellifera

4

negara, termasuk Indonesia. Lebah ini banyak terdapat di Eropa seperti Perancis, Yunani, Spanyol, dan Yugoslavia. Di Negara-negara tersebut, lebah yang utama dibudidayakan adalah A. mellifera (lebah coklat Eropa), A. mellifera ligustica

(lebah kuning Italia), dan A. mellifera carnica (lebah kelabu Carniola). Jenis ini berukuran sedikit lebih besar dari A. cerana dan memiliki gelang berwarna di belakang abdomen. Jenis ini dibudidayakan karena produksi madunya yang tinggi.

c. Apis cerana

Jenis ini merupakan lebah madu asli Asia yang menyebar mulai dari Afganistan, Cina, sampai Jepang termasuk Indonesia. Jenis ini banyak dibudidayakan karena memiliki daya adaptasi yang tinggi terhadap iklim setempat. Produktivitas madu A. cerana di Indonesia masih tergolong rendah, yaitu antara 1-5 kg per koloni per tahun. Bentuk tubuhnya hampir menyerupai A. dorsata

hanya saja lebih kecil dan lebih jinak.

2.1.2 Lebah madu yang belum dapat dibudidayakan

a. Apis dorsata

Jenis ini hanya berkembang di kawasan sub tropis dan tropis Asia, seperti Indonesia, Philipina, dan pulau-pulau lainnya. Sejak dulu madu lebah jenis ini telah diperdagangkan sebagai madu hutan yang terkenal di kawasan Asia. Madu alam yang banyak dihasilkan dari Pulau Sumatera, Kalimantan, Sulawesi, Irian, dan pulau-pulau di Nusa Tenggara Barat serta Nusa Tenggara timur berasal dari jenis A. doersata.

Sarang A. dorsata tergantung di cabang pohon, tebing batuan, atau pada celah bangunan. Ukuran sarang bervariasi dengan ukuran terpanjang dan tertinggi dapat mencapai dua meter. Oleh karena keagresifan dan keganasannya, sampai sekarang A. dorsata belum dapat dibudidayakan (Pusat Pelebahan Apiari Pramuka, 2003). Produksi madunya bervariasi tergantung musim dan komposisi populasi dalam koloni.

b. Apis andreniformis

sarangnya secara tunggal atau selembar dan menggantungnya di tempat-tempat terbuka pada cabang pohon atau bukit batu yang terjal. Lebah madu ini dapat ditemukan di daerah pemukiman dan hutan-hutan pada ketinggian tempat 500 mdpl. Sampai sekarang jenis ini belum berhasil dibudidayakan dan informasi mengenai jenis ini sangat terbatas.

c. Apis florea

Ukuran tubuh jenis ini paling kecil diantara jenis lebah madu lainnya. Jenis ini tersebar mulai dari Oman dan Iran di Asia Barat terus ke dataran India hingga Indonesia, tetapi tidak terdapat di utara Pegunungan Himalaya.

Satu koloni A. florea biasanya membangun sarang tunggal satu sisiran dengan lebar ± 35 cm, tinggi ± 27 cm, dan tebal ± 1,8 cm. Sisiran sarang tersebut menggantung pada sehelai daun atau melingkari dahan pohon. Terkadang sarang dibangun juga dalam rongga liang atau gua, ataupun rongga pohon. Jenis ini termasuk lebah liar dan tidak dibudidayakan karena produksi madu yang rendah, yaitu sekitar 1-3 kg per koloni per tahun.

d. Apis laboriosa

Jenis ini hanya terdapat di Pegunungan Himalaya, pada ketinggian tempat lebih dari 1.200 mdpl. Informasi mengenai jenis ini masih sangat terbatas.

2.2 Kelompok Sosial Lebah

6

Koloni lebah memiliki sifat polimorfisme, yaitu setiap anggota koloni memiliki keunikan anatomis, fisiologis, dan fungsi biologi yang berbeda satu golongan dengan golongan lainnya (Pusat Pelebahan Apiari Pramuka, 2003).

Dalam satu koloni lebah madu, terdapat hanya satu ekor ratu (queen), beberapa puluh sampai ratusan lebah jantan (drones), belasan ribu sampai puluhan ribu lebah pekerja (worker-bees), ditambah anggota lainnya seperti telur, larva, dan pupa. Jumlah anggota masing-masing strata, kecuali ratu lebah madu yang hanya satu ekor, tergantung dari spesies lebah, dan kondisi lingkungan, terutama ketersediaan pakan lebah dan temperatur lingkungan.

1. Ratu (queen)

Ratu lebah berperan sebagai penghasil telur. Lebah ratu kehilangan kemampuannya dalam beberapa hal penting seperti pengasuh keturunan (telur, larva, pupa), menghasilkan malam (lilin lebah, wax), membuat sarang dan mencari makan, berukuran dua kali panjang lebah pekerja dan bobotnya mencapai 2,8 kali bobot lebah pekerja. Ovarium lebah tersebut berkembang dengan sempurna sehingga mampu menghasilkan telur sebanyak 1.000-2.000 butir telur per hari (tertunas dan tidak tertunas). Lebah ratu mampu bertelur hingga umur 3-5 tahun dengan masa produktif 2 tahun. Untuk mempertahankan diri, lebah ini memiliki sengat yang digunakan untuk menyengat ratu lawannya.

2. Lebah jantan (drones)

Lebah jantan berukuran lebih besar dan stouter dari lebah ratu atau lebah pekerja. Lebah ini hanya berperan sebagai pejantan dalam proses reproduksi sehingga tidak memiliki keranjang pollen, sengat, dan wax. Setelah mengawini lebah ratu maka alat vital lebah jantan akan terlepas dari tubuhnya sehingga lebah jantan akan mengalami pendarahan dan mati (Gojmerac, 1983).

3. Lebah pekerja (workers)

melakukan berbagai tugas dalam koloni, seperti membuat sarang, membersihkan sarang, mengisi madu, memberi makan larva, mengangkut pollen, maupun menjaga sarang (Pusat Pelebahan Apiari Pramuka, 2003).

2.3 Lokasi Peternakan Lebah madu

Menurut Pusat Perlebahan Apiari Pramuka (2003), pemilihan lokasi peternakan lebah madu merupakan faktor penting karena berpengaruh terhadap produktifitas dan perkembangbiakan lebah madu. Lokasi peternakan yang dipilih sebaiknya memiliki persyaratan sebagai berikut :

1. Kaya akan tanaman pakan lebah yang mengandung nektar dan pollen dengan jarak terjauh 1-2 km.

2. Terdapat sumber air bersih. 3. Tidak ada angin kencang.

4. Terhindar dari polusi udara dan suara serta jauh dari keramaian. 5. Ketinggian tempat 200-1.000 mdpl dengan suhu 20-30oC. 6. Lokasi mudah dijangkau dengan kendaraan.

2.4 Proses Produksi Madu

Proses produksi madu meliputi persiapan peralatan dan perlengkapan, pengadaan lebah, perawatan lebah, pembuatan madu, dan pemanenan madu (Pusat Pelebahan Apiari Pramuka, 2003).

a. Persiapan peralatan dan perlengkapan

Dalam proses produksi peralatan dan perlengkapan yang dibutuhkan meliputi peralatan utama, peralatan pelengkap, dan perlengkapan petugas (Pusat Perlebahan Apiari Pramuka, 2003).

8

Peralatan pelengkap digunakan untuk kelancaran dan tertibnya pelaksanaan pemeliharaan lebah madu.

1. Pondasi sarang, digunakan untuk mempercepat pembangunan sarang. 2. Penyekat ratu, berfungsi untuk menahan gerak atau menghalangi ratu supaya tidak naik ke kotak di atasnya.

3. Kurungan ratu, digunakan untuk mengamankan ratu atau untuk mengenalkan ratu pada koloni yang membutuhkan ratu baru.

4. Mangkokan ratu, digunakan untuk menempatkan calon-calon ratu baru. 5. Bingkai stimulasi, digunakan untuk wadah atau tempat pakan tambahan.

Dalam kegiatan perlebahan petugas lapangan wajib menggunakan perlengkapan petugas. Perlengkapan petugas tersebut berguna untuk melindungi petugas dari serangan lebah. Perlengkapan petugas meliputi :

1. Pengasap, digunakan untuk menjinakkan lebah.

2. Penutup muka, digunakan untuk melindungi muka dari sengatan lebah. 3. Pengungkit, digunakan untuk membantu mengangkat sisiran yang melekat kuat pada stup.

4. Sarung tangan untuk melindungi tangan dari sengatan lebah. 5. Sikat lebah untuk menghalau lebah dari sisiran sarang.

b. Pengadaan lebah

Lebah madu yang banyak dibudidayakan adalah jenis lebah unggul Apis mellifera. Lebah ini tidak hidup liar kecuali di Papua, sehingga untuk mendapatkan bibit lebah ini dapat diperoleh di peternak lebah atau Apiari. Bibit yang baik dicirikan dengan keadaan yang sehat dan dalam satu koloni terdapat banyak lebah, calon anakan, dan ratu produktif (Pusat Pelebahan Apiari Pramuka, 2003).

c. Perawatan perlebahan

menghindari penyebaran dan penularan hama penyakit. Pemeriksaan juga dilakukan untuk melihat persediaan pakan dan telur. Pemeriksaan yang intensif dilakukan terutama pada saat panceklik. Kegiatan pemeriksaan antara lain pembenahan dan penggantian bingkai sarang dengan dilengkapi sarang pondasi (Sarwono, 2001).

Pemeriksaan juga harus memperhatikan ketersediaan pakan lebah. Sumber pakan bagi lebah madu sebagian dihasilkan oleh tanaman, yaitu berupa pollen

(tepung sari) dan nektar (cairan manis di bunga) atau eksreakfroral, yaitu cairan manis pada bagian tanaman selain bunga (Perum Perhutani, 1992).

Tanaman pakan lebah yang ideal adalah yang memenuhi persyaratan: a. Menghasilkan pollen dan nektar yang disukai oleh lebah.

b.Pollen hendaknya bernilai gizi tinggi.

c. Nektar tersedia dalam jumlah yang cukup dan bisa diambil oleh lebah. d. Tanaman dapat menyediakan pakan dan nektar secara terus menerus.

10

Tabel 1 Beberapa jenis tumbuhan sebagai sumber pakan lebah

Nama Tanaman

Kandungan N (Nektar) P (Pollen)

Keterangan

Tanaman kehutanan

Kaliandra (Calliandra callothyrsus) N Sangat baik

Aren (Arenga pinnata) N, P Sangat baik

Petai cina/Lamtoro (Leucaena glauca) P Baik

Kayu putih (Melaleuca leucadendron) N,P Baik

Acacia mangium N,P Cukup baik

Eukaliptus (Eucalyptus spp) N,P Cukup baik

Lamtoro gung (Leucaena leucocephala) P Cukup baik

Sonobrit (Dalbergia sisso) N Cukup baik

Sengon (Paraserianthes falcataria) N, P Cukup baik

Acacia auriculiformis P Cukup baik

Tanaman buah-buahan

Klengkeng (Euphorbia longan) N, P Sangat baik

Rambutan (Nephelium lappaceum) N, P Baik

Mangga (Mangifera indica) N, P Cukup baik

Durian (Durio zibethinus) N, P Cukup baik

Jambu air (Eugenia spp) N, P Cukup baik

Apokat N, P Cukup baik

Jeruk (Citrus spp) N, P Cukup baik

Tanaman perkebunan/industri

Kapuk randu (Ceiba petandra) N,P Sangat baik

Kelapa (Coccos nucifera) P Sangat baik

Karet (Hevea brasiliensis) N Sangat baik

Jambu mete (Anacardium occidentale) N,P Cukup baik Sumber : www.dephut.go.id/informasi/humas/lebah.htm, 2007.

Menurut Sihombing (1997), hama dan penyakit biasanya menyerang lebah pada masa panceklik, namun lebah Apis cerana lebih tahan terhadap hama dan penyakit dibandingkan lebah Apis mellifera.

Beberapa hama yang menyerang lebah baik Apis cerana maupun Apis mellifera antara lain adalah ngengat lilin (Galleria mellonella), semut, kutu

Verroa Jacobsoni, cecak dan tokek serta tikus sedangkan predator lebah antara lain tabuhan, katak, burung pemakan lebah dan laba-laba (Warisno, 1996).

Penyakit yang umumnya menyerang lebah ada tiga macam yaitu, Foul Brood, Stone Brood dan Aricane. Penyakit Foul Brood terbagi menjadi dua yaitu,

American Foul Brood yang disebabkan oleh Bacillus larva dan European Foul Brood yang disebabkan oleh Streptococus plutan. Cara pengendalian penyakit ini dapat dilakukan dengan penyemprotan serbuk sulfatiazol pada sisiran setiap 10 hari sekali sampai penyakit ini hilang. Penyakit Stone Brood disebabkan oleh jamur Asfergillus flavus dan Asfergillus fumigatus. Cara mengatasi penyakit ini adalah dengan menjauhkan peti lebah dari suhu dingin dan lembab dan sirkulasi sekitar peti diatur sebaik mungkin. Acarine disebabkan oleh kutu, yakni jenis parasit yang dinamakan Acarapis woodi Rennie. Cara mengatasi penyakit ini adalah dengan membersihkan tempat-tempat di sekitar stup, menjauhkan lokasi stup dari tempat-tempat becek dan tempat pembuangan sampah (Warisno, 1996).

d. Proses pembuatan madu

Madu adalah cairan manis yang dihasilkan lebah dengan bahan baku nektar bunga. Pembuatan madu diawali dari lebah pekerja mengumpulkan nektar dengan cara menghisap melalui mulut dan asafagus, yang kemudian masuk ke dalam perut. Dalam perut lebah, nektar bercampur dengan saliva yang mengandung enzim invertise, amylase dan glucose oxidase. Sesampainya di sarang nektar ditransfer ke lebah lain yang bertugas khusus sebagai penerima kemudian disimpan dalam sel sarang. Perubahan nektar menjadi madu melalui proses kimia dan fisik. Secara kimiawi ditandai dengan proses perubahan gula nektar (senyawa kompleks) menjadi gula sederhana yaitu fruktosa, glukosa, oleh enzim invertase

12

secara signifikan selama proses transfer antara lebah pekerja dan penyimpan dalam sarang. Madu yang sudah matang ditandai dengan sel sarang yang tutup lapisan lilin dan kadar air rata-ratanya 21% (Sumaprasto dan Suprapto, 1980

dalam Kurniastuti, 2004).

e. Pemanenan madu

Pemanenan madu dilakukan bila sisiran sarang yang berisi madu telah tertutup oleh lilin lebah. Sebagai patokan saat panen madu yaitu paling sedikit sepertiga dari sel-sel sarang madu telah tertutup lilin dengan tujuan agar kadar air madu tidak terlalu tinggi atau < 20 %.

Pemanenan madu tidak begitu sulit bahkan teramat mudah dan pelaksanaannya pun sangat sederhana, yaitu :

1. Membuka tutup stup lebah dan hembuskan asap ke dalam stup melalui penutup dalam (kasa).

2. Buka tutup dalam (kasa) dan angkat sisiran.

3. Hentakan sisiran sarang kea rah dalam stup sehingga lebah lepas dari sisiran dan jatuh ke dasar stup. Lebah yang masih menepel pada sisiran dibersihkan dengan sikat lebah.

4. Kupas lilin penutup madu dengan pisau. Lilin tersebut lalu ditempatkan pada wadah penampung.

5. Sisiran yang telah dikupas lilinnya, dimasukkan ke dalam ekstraktor untuk mengeluarkan madunya. Ekstraktor kemudian diputar agar madu keluar dari sarang lebah.

6. Setelah madu keluar semua, sisiran dikembalikan ke dalam stup agar dapat diisi kembali oleh lebah.

7. Madu yang tertampung dalam ekstraktor disaring dan ditempatkan ke dalam drum penampung madu. Kemudian, madu dibawa ke gudang untuk dikemas ke dalam botol dengan beberapa macam ukuran.

2.5 Produk Lebah Madu

2.5.1 Madu

Madu adalah cairan kental yang dihasilkan oleh lebah madu dari berbagai sumber nektar yang masih mengandung enzim diatase aktif (Pusat Perlebahan Apiari Pramuka, 2003). Madu juga mengandung substan mineral seperti natrium, calcium, magnesium, cuprun, alumunium, mangan, besi, fosfor, dan berkalori ± 3.280 cal/kg (Halim dan Suharno, 2001). Jenis madu bermacam-macam tergantung jenis tanaman yang menjadi sumber nektar, yaitu Kapuk, Karet, Rambutan, Mangga, Kaliandra, Klengkeng, dan rumput. Setiap jenis madu tersebut mempunyai warna dan rasa yang berbeda-beda.

2.5.2 Bee Pollen

Bee pollen adalah butiran serbuk halus yang mengandung gula, protein, asam amino, vitamin B, dan vitamin C. Bee pollen banyak dibutuhkan oleh industri obat-obatan dan kosmetik (Halim dan Suharno, 2001). Bee pollen dapat dipanen dari lebah pekerja lapangan yang baru kembali ke sarang. Bee pollen

yang berbentuk pellet dan menempel pada keranjang pollen (kaki belakang lebah pekerja) akan terlepas pada saat lebah pekerja masuk melalui lubang sempit yang merupakan perangkap pollen. Bee pollen yang terjatuh ditampung pada wadah penampung pollen yang ada dalam perangkap pollen (Pusat Pelebahan Apiari Pramuka, 2003).

2.5.3 Royal Jelly

14

2.5.4 Malam (lilin lebah, wax)

Malam (lilin) yang tersusun dari senyawa hidrokarbon, alkohol monosiklik, asam amino, eter, kolesterol, zat mineral, dan zat warna banyak diperlukan industri kosmetik, batik, dan industri lilin penerang. Lilin malam dapat diambil dengan cara mengumpulkan sisiran sarang lebah yang sudah tidak difungsikan lagi, misalnya lilin penutup sel larva, lilin penutup sel madu, dan lilin penutup sel royal jelly (Halim dan Suharno, 2001).

2.5.5 Propolis

Propolis adalah bahan perekat atau dempul bersifat resin yang dikumpulkan lebah pekerja dari kuncup, kulit, atau bagian lain tumbuhan. Dalam sarang, propolis berguna untuk menutup celah-celah, mendempul retakan, mengurangi atau mengecilkan lubang (pintu masuk), atau menutup lubang dari luar (Pusat Perlebahan Apiari Pramuka, 2003).

2.5.6 Apitoxin (bee venom)

Apitoxin adalah sengat lebah berupa cairan bening, rasanya pahit-pedas, dan berbau spesifik yang keluar dari sengat lebah banyak diyakini memiliki daya terapiotik terhadap beberapa jenis penyakit. Cairan sengat dapat diambil dan dikumpulkan sebagai produk tersendiri dengan jalan memasang schock electronic

di pintu stup (Halim dan Suharno, 2001).

2.6 Usaha Budidaya Lebah Madu

Rata-rata produksi madu Indonesia hanya sekitar 2.828 ton per tahun. Sebagian besar madu tersebut dihasilkan oleh perlebahan di daerah Jawa Tengah, Jawa Timur, NTT, NTB dan Riau. Namun nilai tersebut belum mampu mencukupi kebutuhan madu untuk konsumsi dan industri di Indonesia yang mencapai 3.292,6 ton per tahun (Tabel 2). Padahal kebutuhan madu untuk bahan industri, seperti industri kosmetik, rokok, obat, makanan, minuman dan lainnya diperkirakan akan terus meningkat (Kurniastuti, 2004).

Tabel 2 Produksi dan konsumsi madu Indonesia tahun 2002-2006

Tahun Produksi Madu (ton) Konsumsi (ton) Populasi (juta jiwa) Konsumsi per Kapita (gram/kapita) 2002 2003 2004 2005 2006 1.944,9 1.948,7 3.841,5 3.145,6 3.259,2 2.701,3 2.572,8 3.902,4 3.917,8 3.368,6 211,6 214,4 261,8 220,1 224,7 12,8 12,0 18,0 17,8 15,0 Sumber : Sensus penduduk Indonesia (Badan Pusat Statistik)

Statistik Kehutanan Indonesia tahun 2002 – 2006 (Departemen Kehutanan)

Dari rata-rata perbandingan terhadap volume ekspor Indonesia dengan volume impor ke Indonesia kurun waktu 2002 – 2006 (Tabel 3) terlihat bahwa volume ekspor madu Indonesia lebih kecil dibandingkan dengan volume impor madu ke Indonesia. Hal ini menunjukkan bahwa jumlah produksi madu dalam negeri belum dapat memenuhi permintaan pasar dalam negeri. Rata-rata ekspor madu kita ialah 830,26 ton/tahun sedangkan impor madu kita rata-rata ialah 982,36 ton/tahun.

Tabel 3 Jumlah Ekspor dan Impor Madu di Indonesia tahun 2002 – 2006

Tahun Ekspor (ton) Impor (ton)

2002 2003 2004 2005 2006 13,3 208,4 1.270,5 1.478,6 1.180,5 1.039,3 1.166,9 1.071,8 776,3 857,5 Sumber : Statistik Perdagangan Luar Negeri Indonesia tahun 2002 – 2006 (BPS)

Untuk dapat memenuhi kebutuhan madu dalam negeri, Indonesia selalu mengimpor madu dari beberapa negara penghasil madu seperti Amerika Serikat, Saudi Arabia, Vietnam, China dan Australia. Walaupun demikian, ternyata masih ada madu dari Indonesia yang di ekspor. Negara utama tujuan ekspor Indonesia adalah Taiwan, Malaysia, Singapura, dan Brunei Darrusalam. (Badan Pusat Statistik, 2007).

2.7 Biaya Produksi

16

ekonomis (economic resources) yang dikeluarkan karena memproduksi atau melakukan sesuatu yang membutuhkan biaya. Biaya ini mengandung 2 unsur, yaitu :

• Kuantitas sumber daya yang digunakan

• Harga tiap unit sumber daya yang digunakan itu

Garrison (1997) menyebutkan biaya sebagai pengorbanan yang dilakukan untuk mendapatkan barang atau jasa. Pengorbanan tersebut dapat diukur sebagai uang tunai yang dikeluarkan, harta yang dialihkan, jasa yang diberikan, dan sebagainya.

Produksi adalah segala kegiatan yang berhubungan dengan proses menciptakan dan menambah kegunaan dari suatu barang atau jasa. Untuk melakukan kegiatan tersebut dibutuhkan faktor-faktor produksi yang dalam ilmu ekonomi meliputi tanah, modal, tenaga kerja, dan keahlian (Assauri, 1999).

Menurut Mulyadi (1990) dalam Nugroho (2002) biaya produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi. Misalnya adalah biaya bahan baku, upah langsung, dan overhead. Berdasarkan perilaku biaya terhadap perubahan volume kegiatan, biaya dapat dibedakan ke dalam 2 jenis yaitu :

1. Biaya tetap (fixed cost)

Biaya tetap adalah biaya yang jumlahnya totalnya tetap dalam satuan unit waktu tetentu, tetapi akan berubah per satuan unitnya jika volume produksi persatuan waktu tersebut berubah. Biaya ini akan terus dikeluarkan, walaupun tidak berproduksi. Misalnya depresiasi (penyusutan), bung modal, pajak langsung,

gaji karyawan tetap dan lain sebagainya.

2. Biaya variabel (variable cost)

Biaya variabel adalah biaya yang per satuan unit produksinya tetap, tetapi

2.8 Analisis Harga Pokok

Harga pokok adalah gambaran jumlah pengorbanan yang harus dijadikan pegangan oleh produsen pada waktu penukaran barang atau jasa. Tujuan dilakukannya analisis harga pokok adalah untuk mengetahui harga pokok dari hasil produksi yang akan dijual. Harga pokok ini ditetapkan berdasarkan jumlah biaya produksi yang dikeluarkan oleh perusahaan dengan mempertimbangkan tingkat keuntungan yang dikehendaki.

Menurut Kartadinata dalam Purnama (2005), ada tiga metode yang digunakan dalam menghitung harga pokok, yaitu metode kalkulasi, metode angka pembanding, dan metode kalkulasi tambahan. Dalam metode kalkulasi, harga pokok dihitung dengan membagi semua biaya yang dikeluarkan dengan jumlah satuan yang dihasilkan. Pada metode angka pembanding harga pokok dihitung dengan cara menetapkan angka-angka pembanding antara jenis atau tipe yang berbeda-beda. Metode kalkulasi tambahan menghitung harga pokok dengan cara terlebih dahulu menentukan perkiraan atau taksiran biaya-biaya yang perlu dikeluarkan untuk memproduksi dalam periode yang akan datang, yang terperinci ke dalam biaya bahan, upah langsung dan biaya fabrikasi tak langsung. Kemudian dihitung harga pokok dengan kalkulasi yang dilakukan, dan biasanya dilakukan sebanyak dua kali.

2.9 Analisis Break Even Point (BEP)

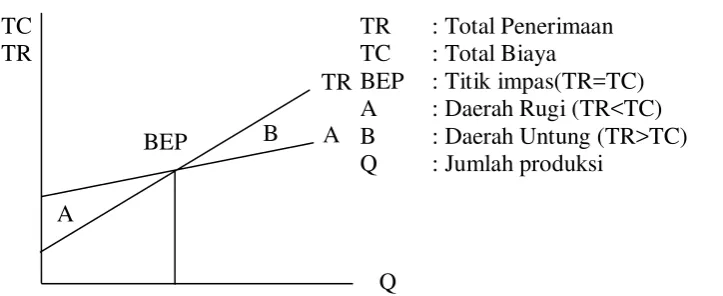

Break even point (BEP) atau titik impas adalah titik yang menunjukkan kombinasi tingkat volume penjualan dan harga jual perusahaan, yang tidak mendapatkan laba ataupun menderita kerugian. Titik impas menggambarkan jumlah hasil produksi sama dengan jumlah biaya produksi. Laba akan diperoleh jika produksi dan penjualannya melampaui titik impas. Apabila penjualan masih berada di bawah titik impas, berarti perusahaan menderita kerugian (Kuswadi, 2005).

Menurut Kuswadi (2005), ada beberapa manfaat memahami dan menghitung analisis break even point, yaitu :

18

A TR

B BEP

A

2. Sebagai sarana merencanakan laba (profit planning).

3. Sebagai alat pengendalian (controlling) kegiatan operasi yang sedang berjalan.

4. Sebagai bahan pertimbangan dalam menentukan harga jual.

5. Sebagai bahan pertimbangan dalam mengambil keputusan yang berkaitan dengan kebijakan perusahaan, misalnya menentukan usaha yang perlu dihentikan atau yang harus tetap dijalankan ketika perusahaan dalam keadaan tidak mampu menutup biaya-biaya tunai.

Salah satu cara untuk mengetahui break even point adalah dengan membuat gambar break even. Perusahaan dengan jumlah produksi berada sebelum titik impas akan mengalami kerugian, sedangkan bila jumlah produksinya berada setelah titik impas maka perusahaan akan memperoleh keuntungan (Hidayat, 2005).

TC TR : Total Penerimaan

TR TC : Total Biaya

BEP : Titik impas(TR=TC)

A : Daerah Rugi (TR<TC)

B : Daerah Untung (TR>TC)

[image:32.595.113.475.397.545.2]Q : Jumlah produksi

Gambar 1 Break even point pada pasar persaingan sempurna

2.10 Analisis Profitabilitas

Waldiyono et al. (1989) dalam Hidayat (2005) menyatakan bahwa analisis profitabilitas pada dasarnya adalah penelahan untuk menentukan sampai dimana suatu proyek dapat dipertanggungjawabkan. Profitabilitas atau disebut juga

rentabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada, seperti kegiatan penjualan, kas, jumlah karyawan dan sebagainya. Profitabilitas umumnya dinyatakan dalam Return on Investment (ROI). ROI diperoleh dengan membagi laba bersih yang dihasilkan

perusahaan dengan seluruh aset atau modal yang dimilikinya. Selain itu, menurut Klemperer dalam Kurniastuti (2004), Benefit Cost Ratio (B/C) juga digunakan sebagai penunjuk profitabilitas. B/C dihitung dengan membagi present value

III. METODOLOGI

3.1 Waktu dan Tempat

Penelitian dilakukan pada Perlebahan Madu Odeng, di Desa Bantar Jaya, Kabupaten Bogor, Jawa Barat. Penelitian dilakukan pada bulan Februari sampai bulan Maret 2008.

3.2 Jenis Data

Data yang dikumpulkan dalam penelitian ini dapat berupa data primer dan data sekunder. Data primer yang diperlukan meliputi :

1. Proses produksi serta peralatan dan perlengkapan yang digunakan. 2. Pengadaan lebah, tenaga kerja, pakan lebah, serta peralatan dan

perlengkapan beternak lebah.

3. Jenis dan jumlah unit sumberdaya yang tersedia dan digunakan untuk menghasilkan produk lebah.

4. Kegiatan pengemasan dan pemasaran.

Data sekunder yang diperlukan antara lain :

1. Nilai perolehan, nilai rongsokan, masa pakai dan suku bunga untuk

bangunan, kendaraan, barang inventaris, ratu lebah, serta peralatan dan perlengkapan perlebahan.

2. Jumlah produksi dan harga jual madu dan produk sampingannya. 3. Data statistik kehutanan untuk madu.

4. Data ekspor-impor produk madu di Indonesia.

3.3 Cara Pengumpulan Data

Data primer diperoleh dengan melakukan pengukuran langsung dan wawancara di lapangan, sedangkan data sekunder diperoleh dengan mempelajari dan data dokumentasi perusahaan.

3.4 Analisis Data

break even point, profitabilitas serta sistem pemasaran produk.

3.5 Biaya Produksi

Analisis biaya dilakukan untuk mengetahui struktur biaya yang diperlukan dalam pengusahaan lebah madu, serta besarnya keuntungan yang dapat diperoleh oleh pengusaha madu yang dalam hal ini peternak lebah. Biaya pengusahaan lebah madu merupakan hasil dari penjumlahan biaya tetap dan biaya variabel yang diperlukan untuk memproduksi madu. Elemen-elemen biaya yang menyusun biaya pengusahaan budidaya lebah madu dapat dilihat pada Tabel 4.

Tabel 4 Elemen Penyusun Biaya Produksi Madu

Jenis data Komponen

1. Biaya tetap

2. Biaya Variabel

Depresiasi dan bunga modal untuk bangunan, kendaraan, barang inventaris, serta mesin-mesin produksi.

Pajak

Gaji Pegawai

Biaya kantor

Pemeliharaan inventaris

Biaya material

Upah pekerja

Biaya sewa, meliputi sewa kendaraan, dll.

3.6 Biaya Tetap

Biaya tetap terdiri dari biaya penyusutan dan bunga modal untuk alat produksi sendiri (perlengkapan perlebahan, kendaraan perlebahan, alat produksi madu olahan), dan alat produksi bersama (bangunan, kendaraan pemasaran, barang inventaris) serta gaji karyawan, pajak-pajak, biaya kantor dan pemeliharaan inventaris.

3.6.1 Biaya penyusutan dan bunga modal

22

dengan tingkat bunga 8,03 % per tahun.

Di =

(

)

Ni Ri Pi−

(1)

Mi =

(

)

Ni Ri Ni Ri Pi 2 } ) 1 ( { − + +

x i % (2)

dimana :

Di : Depresiasi dari investasi ke-i (Rp/ tahun); dimana i : bangunan, kendaraan, barang inventaris, peralatan dan perlengkapan, ratu lebah

Mi : Bunga modal dari investasi ke-i (Rp/ tahun); dimana i : bangunan, kendaraan, barang inventaris, peralatan dan perlengkapan, ratu lebah

Pi : Harga beli dari investasi ke-i (Rp); dimana i : bangunan, kendaraan, barang inventaris, peralatan dan perlengkapan, ratu lebah

Ni : Masa pakai ekonomis dari investasi ke-i (tahun); dimana i : bangunan, kendaraan, barang inventaris, peralatan dan perlengkapan, ratu lebah Ri : Nilai sisa (rongsokan) dari investasi ke-i (Rp); dimana i : bangunan, kendaraan, barang inventaris, peralatan dan perlengkapan, ratu lebah i % : Tingkat bunga per tahun (% per tahun).

Untuk menghitung biaya penyusutan dan bunga modal bersama yang dibebankan kepada produk ke-i, digunakan persamaan (3) dan (4).

Di =

(

)

Ni Ri Pi−

x Wj (3)

Mi =

(

)

Ni Ri Ni Ri Pi 2 } ) 1 ( { − + +

x i % x Wj (4)

dimana :

Wj : Bobot produk ke-j (%).

Bobot yang digunakan adalah ratio antara biaya dengan nilai pasar masing-masing produk ke-j (%).

3.6.2 Biaya gaji tetap pegawai

BGj=

( )

QjG

x Wj (5)

dimana :

BGj : Biaya gaji tetap yang dibebankan kepada produk ke-j (Rp/kg) G : Gaji yang dikeluarkan setiap bulan (Rp/tahun)

Qj : Rata-rata produksi produk ke-j (kg/tahun). Wj : Bobot produk ke-j (%).

3.6.3 Biaya pajak, dan pembebanan lainnya

Besarnya pajak dan pembebanan dihitung dengan persamaaan (6) :

BLj= Qj

T

x Wj (6)

dimana :

BLj : Biaya pajak dan pembebanan lainnya untuk setiap produk ke-j (Rp/kg) T : Biaya pajak dan pembebanan lainnya setiap tahun (Rp/tahun)

Qj : Rata-rata produksi produk ke-j setiap tahun (kg/tahun) Wj : Bobot produk ke-j (%).

3.7 Biaya Variabel

Biaya variabel terdiri dari biaya material, upah pekerja dan sewa. Biaya-biaya tersebut dihitung dengan menggunakan persamaan (7).

Bij =

Q Xij

(7)

dimana :

Bij : Biaya variabel ke-i untuk memproduksi produk ke-j (Rp/kg); dimana i : material, sewa dan upah pekerja; j : jenis produk ke-j

Xij : Sumber daya ke-i yang dibutuhkan setiap tahun untuk memproduksi produk ke-j (Rp/tahun); dimana i : material, sewa, upah pekerja

Qj : Rata-rata produksi produk ke-j (kg/tahun).

3.7.1 Biaya upah langsung

24

Buj =

(

)

P UL(8)

dimana :

Buj : Biaya upah langsung untuk memproduksi produk ke-j (Rp/kg) UL : Upah langsung (Rp/hari)

P : Produktifitas pekerja (kg/hari)

3.8 Harga Pokok

Harga pokok dihitung dengan menggunakan persamaan (9) :

HP =

(

)

QBP P% 1+

(9)

dimana :

HP : Harga pokok madu (Rp/kg)

BP : Total biaya untuk memproduksi madu (Rp/tahun)

Q : Rata-rata produksi (kg/tahun)

p % : Persen keuntungan yang ingin diperoleh (% per tahun)

3.9 Break Even Point

Perhitungan break even point menggunakan persamaan (10).

BEPj =

) (R C

Qj

− x F (10)

dimana :

BEPj = Tingkat produksi produk ke-j pada titik impas (kg/tahun) Qj = Produksi produk ke-j (kg/tahun)

R = Penerimaan total per tahun (Rp/tahun)

C = Biaya variabel total per tahun (Rp/tahun) F = Biaya tetap total per tahun (Rp/tahun)

3.10 Profitabilitas

Semakin besar nilai ROI yang dihasilkan, maka semakin besar pula laba bersih yang dihasilkannya. Layak atau tidaknya suatu usaha dinilai dari B/C Ratio yang dihitung berdasarkan persamaan (12) jika nilai B/C Ratio ≥ 1, maka usaha tersebut layak dilakukan. Sebaliknya jika B/C Ratio nya < 1, maka usaha tersebut tidak layak untuk dilaksanakan.

ROI = AV

NI

x 100 % (11)

dimana :

ROI : Kemampuan perusahaan memperoleh laba (%) NI : Laba bersih perusahaan per tahun (Rp/tahun)

AV : Semua aset/modal yang dimiliki perusahaan (Rp/tahun)

B/C ratio=

ts PV

revenues PV

cos (12)

dimana :

B/C ratio : Laba yang dihasilkan perusahaan;

PV revenues : Seluruh pendapatan yang dihasilkan berdasarkan nilai sekarang (Rp/tahun);

IV.

HASIL DAN PEMBAHASAN

4.1 Keadaan Umum Usaha Madu Odeng

Madu Odeng merupakan suatu perusahaan yang memproduksi berbagai jenis produk lebah yang terdiri dari madu, bee pollen, royal jelly. Adapun jenis madu yang diproduksi Madu Odeng adalah Madu Kapuk, Madu Karet, Madu Rambutan, Madu Mangga, Madu Kaliandra, Madu Klengkeng, dan Madu Pahit.

Selain menjual madu murni Madu Odeng juga memproduksi madu olahan seperti Madu Pollen dan Madu Super Strong. Madu Pollen merupakan hasil pencampuran antara Madu Kapuk (KA 21 %) dan Bee Pollen kering dengan perbandingan 11 liter madu dan 2 kg bee pollen kering. Madu Super Strong

[image:40.595.111.484.480.694.2]merupakan pencampuran antara 11 liter Madu Kapuk (KA 21 %), 2 kg bee pollen kering, dan 800 cc (880 gram) royal jelly. Madu Kapuk dengan KA 21 % digunakan untuk menjaga kualitas produk dari Madu Odeng. Semakin rendah tingkat kadar air madu maka semakin tinggi kualitas madu tersebut (Sihombing, 1997). Produk madu olahan tersebut dikemas ke dalam botol berukuran 300 ml dan 600 ml. Jumlah produksi Madu Odeng dapat dilihat pada Tabel 5.

Tabel 5 Jumlah dan jenis produk Madu Odeng

Jenis Produk Produksi

(kg/tahun)

Madu Kapuk Madu Karet Madu Rambutan Madu Mangga Madu Kaliandra Madu Klengkeng Madu Pahit Madu Pollen Madu Superstrong

Bee Pollen Royal Jelly

3.831 692 1.105 238 350 1.191 242 737 1076 14 4

Jumlah 9.480

Hal ini dilakukan karena jumlah bahan baku yang dihasilkan peternakan Madu Odeng tidak mampu memenuhi kebutuhan produksi Madu Odeng. Pada tahun 2007 peternakan Madu Odeng hanya mampu menghasilkan 1.850 kg madu dan 70 kg bee pollen, sedangkan kebutuhan produksi Madu Odeng mencapai 9.209 kg madu, 215 kg bee pollen, dan 56 kg royal jelly. Untuk dapat memenuhi kebutuhan produksi Madu Odeng maka Madu Odeng harus melakukan pembelian bahan baku dari peternak lain. Adapun jumlah bahan baku yang diproduksi sendiri dan yang dibeli dari peternak lain dapat dilihat pada Tabel 6.

Tabel 6 Jumlah dan Asal Bahan Baku Madu Odeng

Jenis Madu

Sumber Perolehan

Total

Peternakan Sendiri Peternak Rekanan

kg % kg % (kg) %

Madu 1.850 20,1 7.359 79,9 9.209 100

Madu Kapuk 1.000 10,55 2.831 29,86 3.831 41,6 Madu Kapuk (21 %) 0 0 1.560 16,46 1.560 16,96

Madu Karet 350 3,69 342 3,61 692 7,5

Madu Rambutan 150 1,58 955 10,07 1.104 12

Madu Mangga 0 0 238 2,51 238 2,59

Madu Klengkeng 0 0 1.191 12,56 1.190 12,95

Madu Kaliandra 350 3,69 0 0 350 3,78

Madu Pahit 0 0 242 2,55 242 2,63

Bee Pollen 70 0,74 145 1,53 215 2,27

Royal Jelly 0 0 56 0,59 56 0,59

Total 1.920 20 7.560 80 9.480 100

Peternakan lebah Madu Odeng didirikan oleh H. Odeng (Alm.) pada bulan Oktober 1985. Peternakan ini berdiri dengan modal awal yang berasal dari Hibah Dirjen industri kecil, Departemen Perindustrian, yaitu 25 koloni lebah dan lahan seluas 2.000 m2 di Sukabumi. Dengan berbekal pengalaman sebagai pengelola Apiari Pramuka (1980-1990), maka H. Odeng terus mengembangkan peternakan lebahnya. Pada tahun 1992 H. Odeng meninggal dunia dan pengelolaan peternakan lebah diteruskan oleh bapak Ade Karna yang merupakan anak dari H. Odeng.

28

peternakan lebah lainnya seperti yang telah dijelaskan pada bab sebelumnya. Secara umum, keadaan peternakan lebah Madu Odeng adalah sebagai berikut :

Jenis lebah : Apis mellifera

Jumlah koloni : 86 koloni

Lokasi peternakan : Desa Bantar Jaya, Kecamatan Bantar Kambing, Kabupaten Bogor

Pengadaan lebah : Hibah

Pemeliharaan lebah : Pemeriksaan dilakukan setiap 1 kali seminggu

Migratory : Dilakukan dengan pakan Jagung, Kapuk Randu, Rambutan, Karet, Kaliandra

Pengobatan lebah : Dilakukan saat musim paceklik Hama : Varroa sp., semut, predator Penyakit : Busuk larva

Pemanenan : Pemanenan dilakukan setiap 10-15 hari selama 6 bulan (Mei - Oktober)

Pengemasan : Pengemasan dilakukan dengan botol, plastik,

tabung film

[image:42.595.229.393.497.620.2]Pemasaran : Dilakukan di outlet/kedai Madu Odeng

Gambar 2 Peternakan lebah Madu Odeng

Odeng juga mempekerjakan tenaga borongan untuk membantu kegiatan pemanenan produk lebah di peternakan Madu Odeng.

Pada musim bunga, lebah diangon oleh petugas pemeliharaan lebah ke daerah Pati, Pasuruan serta daerah yang banyak terdapat pohon Randu dan biasanya dilakukan pada bulan Mei-Juli. Memasuki bulan Agustus biasanya lebah diangon ke Sukabumi untuk mendapatkan bunga Kaliandra. Setelah Kaliandra selesai maka lebah diangon ke Purwakarta untuk mendapatkan bunga Karet, yaitu pada bulan September. Pada bulan Oktober-November biasanya lebah diangon ke daerah Subang untuk mendapatkan bunga Rambutan.

Pada saat musim paceklik lebah diangon ke daerah pakan jagung, yaitu di daerah Bantar Kambing Kabupaten Bogor. Pada masa ini biasanya dimanfaatkan untuk perawatan, pengobatan dan perkembangbiakan lebah. Tujuannya adalah untuk mempersiapkan lebah untuk memasuki musim bunga berikutnya. Karena musim bunga telah berakhir maka lebah tidak dapat memperoleh madu sebagai makanan. Oleh karena itu dilakukan pemberian stimulan berupa larutan gula. Pada masa ini juga dapat dilakukan panen produk lebah lainnya seperti Bee Pollen dan

[image:43.595.236.388.518.632.2]Royal Jelly, namun pada tahun 2007 peternakan lebah Madu Odeng tidak memproduksi Royal Jelly karena pada tahun tersebut kondisi lebah tidak memungkinkan untuk melakukan produksi Royal Jelly. Peternak lebih memilih mempersiapkan lebah untuk panen Madu pada periode berikutnya.

Gambar 3 Pemanenan Bee Pollen

4.2 Biaya Usaha Madu Odeng

30

[image:44.595.114.517.209.483.2]inventaris, biaya kantor, serta gaji tetap, sewa, listrik, dll). Komponen penyusun biaya variabel pada usaha Madu Odeng terdiri dari biaya bahan baku, biaya bahan penolong seperti kemasan produk Madu Odeng dan biaya pemasaran produk Madu Odeng.

Tabel 7 Biaya Usaha Madu Odeng

Uraian Biaya Usaha Madu Odeng

(Rp/tahun) (Rp/kg)

Biaya Usaha Madu Odeng 373.370.427 39.385,18

Biaya tetap 135.484.193 14.291,58

Depresiasi 23.965.000 2.527,95

Bunga Modal 12.673.040 1.336,82

Biaya Kantor 2.400.000 253,16

Pemeliharaan Inventaris 9.783.000 1.031,96

Pajak 1.082.560 114,19

Gaji Tetap 65.925.000 6.954,11

Listrik 5.859.593 618,10

Sewa Kedai 13.100.000 1.381,86

Sumbangan 696.000 73,42

Biaya Variabel 237.887.354 25.093,60

Bahan baku 201.962.604 21.304,07

Kemasan 12.414.550 1.309,55

Pemasaran 23.510.200 2.479,98

Dari tabel dapat diketahui bahwa besarnya biaya usaha Madu Odeng adalah Rp. 373.371.427/tahun atau Rp. 39.385,18/kg. Biaya tersebut terdiri dari biaya tetap dan biaya variabel.

makan petugas angon, petugas jaga, dan tenaga bantuan panen), serta biaya sewa (sewa lahan, kendaraan, dll). Selain itu juga terdapat biaya pembelian bahan baku berupa madu, bee pollen, dan royal jelly dari peternakan lain, karena peternakan Madu Odeng hanya mampu menghasilkan bahan baku madu sebanyak 1.850 kg dan 70 kg bee pollen, sedangkan kebutuhan bahan baku Madu Odeng untuk madu mencapai 9.209 kg, bee pollen 215 kg, dan royal jelly 56 kg. Untuk mencukupi kekurangan tersebut, maka Perusahaan Madu Odeng membeli produk lebah tambahan dari peternak lain.

Selain itu juga dalam pemasaran produk, Madu Odeng memasarkan produknya melalui kedai/ outlet Madu Odeng yang tersebar di wilayah Jakarta dan Jawa Barat, sehingga membutuhkan biaya distribusi yang tinggi. Madu Odeng juga menjual produknya dalam kemasan botol, sehingga terdapat komponen biaya kemasan dalam biaya variabelnya yang mencapai Rp. 1.309,55/kg.

Jika dilihat dari komponen biaya tetapnya, komponen biaya tetap tertinggi dikeluarkan untuk membayar gaji karyawan., yaitu sebesar Rp. 65.925.000/tahun (6.954,11/kg). Biaya tersebut digunakan untuk membayar gaji staf lapangan 1 orang dan 9 orang staf pemasaran atau penjaga kedai. Komponen biaya tetap tertinggi kedua adalah depresiasi, yaitu Rp. 23.965.000/tahun atau Rp. 2.527,95/kg. Nilai tersebut diperoleh dari penyusutan alat produksi peternakan (peralatan dan perlengkapan perlebahan) ditambah dengan depresiasi bersama, yaitu depresiasi alat produksi yang digunakan untuk memproduksi semua produk Madu Odeng. Adapun investasi bersama tersebut berupa rumah, kendaraan, etalase, serta peralatan produksi seperti baskom dan mixer (Lampiran 2).

Seperti telah dijelaskan sebelumnya bahwa Madu Odeng memproduksi berbagai macam produk, yaitu Madu Kapuk, Madu Karet, Madu Rambutan, Madu Mangga, Madu Kaliandra, Madu Klengkeng, Madu Pahit, Madu Pollen, Madu

32

nilai pasar pengalokasian biaya dilakukan berdasarkan nilai pasar masing-masing produk secara relatif (Rony, 1990). Adapun biaya produk bersama yang terjadi pada peternakan Madu Odeng meliputi depresiasi dan bunga modal peralatan perlebahan serta biaya pemeliharaan lebah. Biaya produk bersama yang terjadi pada produk Madu Odeng secara keseluruhan meliputi depresiasi dan bunga modal investasi bersama, gaji tetap, biaya kantor, pemeliharaan inventaris, pajak, serta biaya sewa, sumbangan, listrik kedai, dan biaya pemasaran. Perhitungan bobot nilai pasar yang menjadi dasar pengalokasian biaya produk bersama dapat dilihat pada Lampiran 9.

Secara umum biaya produksi tiap jenis produk Madu Odeng dapat dilihat pada Tabel 8. Dari data tersebut dapat kita lihat bahwa biaya produksi tertinggi terjadi pada biaya produksi Royal Jelly, yaitu Rp. 984.065,05/kg. Hal ini terjadi karena peternakan lebah Madu Odeng tidak memproduksi Royal Jelly, sehingga bahan baku Royal Jelly harus dibeli dari peternak lain dengan harga Rp. 600.000/kg.

Tabel 8 Biaya produksi tiap jenis produk Madu Odeng

Jenis Produk Produksi (kg) Biaya Produksi

Rp/tahun Rp/kg Madu Kapuk 3.831 117.885.115 30.771,37 Madu Karet 692 17.433.896 25.193,49 Madu Rambutan 1.105 35.619.140 32.234,52 Madu Mangga 238 8.244.526 34.640,87 Madu Kaliandra 350 10.689.117 30.540,33 Madu Klengkeng 1.191 53.630.457 45.029,77 Madu Pahit 242 8.844.271 36.546,58 Madu Pollen 737 27.067.324 36.726,36 Madu Superstrong 1.076 88.456.454 82.208,60 Bee pollen 14 1.563.867 111.704,78 Royal jelly 4 3.936.260 984.065,05

menggunakan Madu Kapuk (KA 21 %) dan bee pollen, sehingga menyebabkan biaya variabel yang tinggi untuk setiap kilogramnya.

Tabel 9 Harga beli bahan baku madu dari peternak lain

Jenis Produk Harga Beli (Rp/kg)

Madu Kapuk Madu Kapuk 21 Madu Karet Madu Rambutan Madu Mangga Madu Klengkeng Madu Pahit

Bee Pollen Royal Jelly

18.000 20.000 13.000 15.000 18.000 25.000 15.000 60.000 600.000

Biaya produksi per kilogram untuk jenis madu terendah dapat dilihat pada jenis Madu Karet. Hal ini terjadi karena Madu Karet diproduksi dengan menggunakan bahan baku madu yang dihasilkan sendiri dan bahan baku madu beli. Dalam memproduksi sendiri bahan baku Madu Karet, biaya produksi per kilogram madu karet paling rendah bila dibandingkan jenis lainnya, yaitu hanya sebesar Rp. 13.415/kg, Hal ini dipengaruhi oleh biaya sewa lahan karet paling rendah bila dibandingkan dengan biaya sewa lahan kapuk dan rambutan, tidak terdapat komponen biaya keamanan, tidak adanya biaya panen, serta produksi peternakan yang cukup tinggi (350 kg). Selain itu, bila dibandingkan dengan jenis lain, Madu Karet merupakan jenis Madu dengan harga beli terendah, yaitu hanya Rp. 13.000/kg (Tabel 9).

Dari Tabel 10 dapat diketahui bahwa biaya terbesar dalam biaya pengusahaan lebah madu pada Peternakan Madu Odeng adalah biaya pembelian produk lebah (madu, bee pollen, royal jelly), yaitu sebesar Rp. 180.879.604. Produksi peternakan Madu Odeng yang rendah menyebabkan Madu Odeng membeli bahan baku madu dari peternak rekanan untuk mencukupi kebutuhan produksi Madu Odeng. Pada tahun 2007 peternakan Madu Odeng hanya memproduksi 1,85 ton madu dan 70 kg bee pollen, sedangkan kebutuhan produksi Madu Odeng mencapai 8,98 ton madu, 215 kg bee pollen, dan 56 kg royal jelly. Oleh karena itu Madu Odeng melakukan pembelian kebutuhan bahan baku (madu,

34

Tabel 10 Biaya usaha Madu Odeng berdasarkan kegiatan produksi

Uraian Biaya produksi per tahun (Rp/tahun)

Pemeliharaan lebah Migratory

Pengobatan Lebah

Pemanenan Produk Lebah Pengolahan Madu

Pengemasan Produk Pemasaran

Pembelian Produk Lebah

17.959.000 8.280.000

425.000 1.290.000 45.600 12.460.150 43.165.793 180.879.604

Total 264.505.147

Berbeda dengan peternakan lebah pada umumnya yang memiliki biaya terbesar pada kegiatan Migratory, karena Peternakan Lebah Madu Odeng hanya memiliki 86 stup (2007), sehingga biaya material (paku), upah (bongkar muat stup, survey lokasi, makan petugas angon, upah penjaga, panen), dan sewa (lokasi, kendaraan, kost, dan keamanan) yang terjadi rendah.

Biaya usaha terbesar kedua adalah biaya pemasaran. Biaya pemasaran meliputi biaya material seperti transportasi, pulsa, keperluan kedai, dan plastik. Madu Odeng memiliki sepuluh kedai, yaitu : Cibubur (Jakarta), Depok, Bantar Kambing (Bogor), Parung (Bogor), Parung Kuda (Sukabumi), Cianjur, Sumedang, Nagrek (Bandung), Purwakarta, dan Bekasi. Dalam satu bulan dilakukan pengiriman produk Madu Odeng ke tiap-tiap kedai sebanyak 2 kali, yaitu dengan menggunakan motor Madu Odeng, mobil Madu Odeng, dan kendaraan umum.

Biaya usaha terbesar ketiga adalah biaya pengemasan produk. Hal ini dikarenakan Madu Odeng mengemas produk madunya ke dalam botol berukuran 200 ml, 300 ml, dan 600 ml, sedangkan untuk bee pollen dikemas kedalam botol 200 ml dan plastik 1 kg. Royal jelly dikemas ke dalam tabung film. Madu Odeng memilih untuk menjual produknya secara eceran (botolan), karena harga jual madu secara eceran lebih tinggi dari pada secara curah. Dengan kata lain perusahaan ingin mendapatkan keuntungan yang lebih besar.

Dalam kegiatan pemeliharaan lebah terdapat komponen biaya seperti biaya penyusutan, bunga modal, kebutuhan material seperti gula pasir pada musim paceklik, pondasi sarang, BBM (untuk kendaraan operasional), dan karung goni.

hal ini bunga, tidak tersedia di lapangan. Untuk itu peternak biasanya membawa lebah ke perkebunan jagung untuk mencukupi kebutuhan pakan berupa pollen

[image:49.595.237.387.250.362.2]lebah. Untuk memenuhi pakan lebah berupa nektar, maka peternak memberikan pakan berupa stimulan gula (1 bagian gula + 1 bagian air) yang diletakkan ke dalam feeder. Stimulan berfungsi untuk meningkatkan perkembangan koloni lebah. Kebutuhan gula ini pada masa ini dapat mencapai 1,05 ton/tahun atau sekitar 12,21 kg/ koloni/tahun.

Gambar 4 Pemberian stimulan larutan gula

Tidak seperti pada peternakan lebah lainnya yang menjual produknya secara curah, Madu Odeng menjual produknya secara eceran dalam kemasan botol, sehingga dalam terdapat komponen biaya pengemasan. Madu Odeng mengemas produk madunya ke dalam botol berukuran 200 ml, 300 ml, dan 600 ml, sedangkan untuk bee pollen dikemas ke dalam botol 200 ml dan plastik 1 kg (Gambar 5). Royal jelly dikemas ke dalam tabung film. Madu Odeng memilih penjualan produk secara eceran karena harga jual madu secara eceran lebih tinggi dari pada secara curah. Dengan kata lain perusahaan ingin mendapatkan keuntungan yang lebih besar.

[image:49.595.239.388.616.726.2]36

Biaya pengolahan madu dalam usaha Madu Odeng merupakan biaya penyusutan dan bunga modal peralatan pengolahan madu saja (Mixer dan Baskom). Untuk biaya variabel pengolahan madu (listrik) tidak dimasukkan karena pengolahan madu dilakukan di rumah pemilik usaha, sehingga pembebanannya digabungkan dengan biaya listrik rumah (biaya kantor).

4.3 Analisis Rugi-Laba

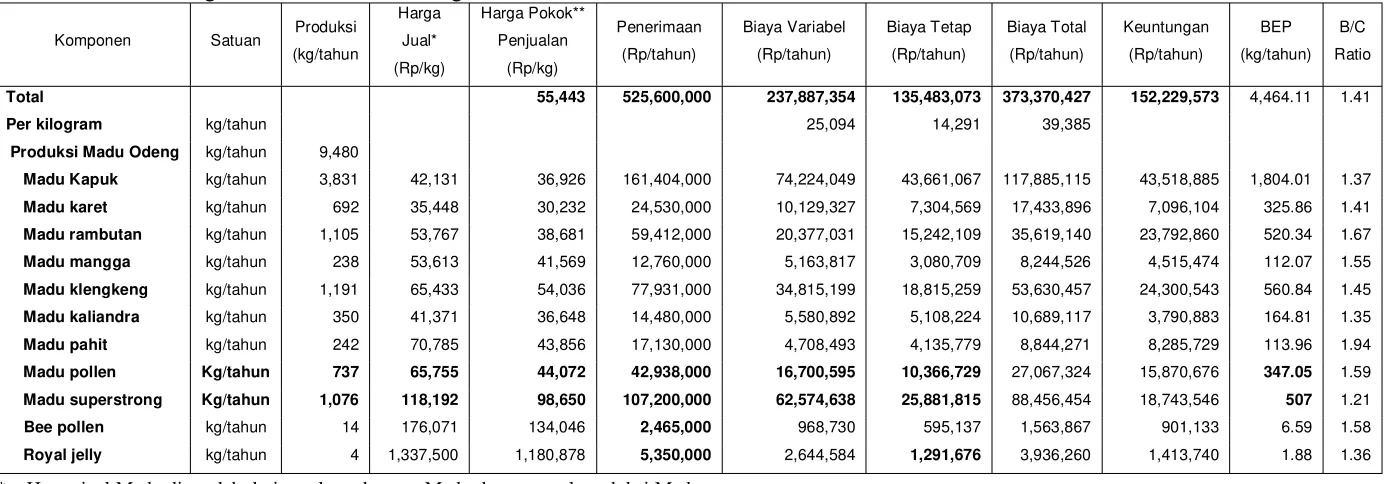

Analisis rugi-laba merupakan salah satu metode analisis yang digunakan untuk mengetahui layak tidaknya suatu usaha dan untuk mengetahui tingkat keuntungan atau kerugian yang dicapai dari suatu kegiatan usaha. Salah satu analisis rugi-laba adalah Benefit and Cost Ratio method (B/C), yaitu suatu teknik analisis yang membandingkan antara besaran manfaat dengan besaran biaya yang dikeluarkan/diperoleh dari suatu kegiatan investasi yang dianalisis. Suatu usaha dianggap layak apabila nilai B/C > 1.

Tabel 11 Analisis Rugi-laba usaha Madu Odeng

Komponen Satuan Produksi (kg/tahun

Harga

Jual*

(Rp/kg)

Harga Pokok**

Penjualan

(Rp/kg)

Penerimaan

(Rp/tahun)

Biaya Variabel

(Rp/tahun)

Biaya Tetap

(Rp/tahun)

Biaya Total

(Rp/tahun)

Keuntungan

(Rp/tahun)

BEP

(kg/tahun) B/C

Ratio

Total 55,443 525,600,000 237,887,354 135,483,073 373,370,427 152,229,573 4,464.11 1.41

Per kilogram kg/tahun 25,094 14,291 39,385

Produksi Madu Odeng kg/tahun 9,480

Madu Kapuk kg/tahun 3,831 42,131 36,926 161,404,000 74,224,049 43,661,067 117,885,115 43,518,885 1,804.01 1.37

Madu karet kg/tahun 692 35,448 30,232 24,530,000 10,129,327 7,304,569 17,433,896 7,096,104 325.86 1.41

Madu rambutan kg/tahun 1,105 53,767 38,681 59,412,000 20,377,031 15,242,109 35,619,140 23,792,860 520.34 1.67

Madu mangga kg/tahun 238 53,613 41,569 12,760,000 5,163,817 3,080,709 8,244,526 4,515,474 112.07 1.55

Madu klengkeng kg/tahun 1,191 65,433 54,036 77,931,000 34,815,199 18,815,259 53,630,457 24,300,543 560.84 1.45

Madu kaliandra kg/tahun 350 41,371 36,648 14,480,000 5,580,892 5,108,224 10,689,117 3,790,883 164.81 1.35

Madu pahit kg/tahun 242 70,785 43,856 17,130,000 4,708,493 4,135,779 8,844,271 8,285,729 113.96 1.94

Madu pollen Kg/tahun 737 65,755 44,072 42,938,000 16,700,595 10,366,729 27,067,324 15,870,676 347.05 1.59

Madu superstrong Kg/tahun 1,076 118,192 98,650 107,200,000 62,574,638 25,881,815 88,456,454 18,743,546 507 1.21

Bee pollen kg/tahun 14 176,071 134,046 2,465,000 968,730 595,137 1,563,867 901,133 6.59 1.58

Royal jelly kg/tahun 4 1,337,500 1,180,878 5,350,000 2,644,584 1,291,676 3,936,260 1,413,740 1.88 1.36

* Harga jual Madu diperoleh dari total pendapatan Madu dengan total produksi Madu.

38

Berdasarkan hasil perhitungan, Usaha Madu Odeng memiliki B/C Ratio

yang bervariasi antar jenis produk, namun keseluruhan produk tersebut menunjukkan B/C rasio > 1, dengan tingkat B/C rasio rata-rata 1,41. Nilai B/C rasio terendah dan tertinggi berturut-turut diperoleh pada Madu Superstrong dan Madu Pahit, yaitu sebesar 1,21 dan 1,94. Berdasarkan nilai B/C rasio tersebut maka usaha ini layak untuk dilakukan asalkan peternak mampu mengelola usaha dengan baik.

Tabel 12 Tingkat R