!

" #

$ % "

$ % "

$ " "

%

& ' % ( ) %

( *)

"

+

% +

" , " -../+-. - 0

!" 0

" & '% ( )% ( *)

% - % +

!

! " ! " "

! " " $ ! 3 " !

$ 4 ! " !!

! " ! " "

$ % ! " !

$ % " " " !

" ! $ $

! ! $ $ "" ! ! 3 " ! %

! $ ! 3 " ! " "

5 ! $ ! & " '

& ' % ( ) ( ) % ( 6 (

* ) $ *) "" " ! !

5 ! " $ "

% " ! " !

! 7! -../+-. - 5 !

! ! ! +5 5

" ! "" ! " & '% ( )% ( *) " "

" " " % "

5 8 '

9 1

# 1 +

5 " , " :

# ' ;

, < $ <

5

% ! " #$%& $% " '$%& &

% $ !

%

! 2

, " # )4 ' % ' !% )! ) % =) # ;

, < $ <

- # " % ' 1 # '

# ' % ' # '

> # ( % ' 1

# ; % ' '

/ # 1 ) ; ! % %) ',) ') =

%

? , # ' ! @ " % ',) !

A # ' ; ,

+ "

B * , ; 5

% # * % C % # & % &

" % ( % D ' ( ;

5 + + % 5 % ( % E % * % ' % %

* % * % ( % + '

-. - >%?

5 %

+ ' ()5 ;

%

5 , #

. 11 &8) % 1

) % 1 ' % , ) % !

5 1 2 ' % = % =

5

-

' % # -. ?

! "

#$%& ' (

( ) * + + + ) * ,

#- '

# & '

" # &$'

"

( . $%& / /

0 !

+ / "

) 1

* . 1

2 "

1 / 3 "

!" #$#

% & #$#

4 / 1 $%&

/ ,, 7 , ,

4 % 1 ,

% 4 1 ,

5 - 4 ,(

!

" #

$ % "

$ % "

$ " "

%

& ' % ( ) %

( *)

"

+

% +

" , " -../+-. - 0

!" 0

" & '% ( )% ( *)

% - % +

!

! " ! " "

! " " $ ! 3 " !

$ 4 ! " !!

! " ! " "

$ % ! " !

$ % " " " !

" ! $ $

! ! $ $ "" ! ! 3 " ! %

! $ ! 3 " ! " "

5 ! $ ! & " '

& ' % ( ) ( ) % ( 6 (

* ) $ *) "" " ! !

5 ! " $ "

% " ! " !

! 7! -../+-. - 5 !

! ! ! +5 5

" ! "" ! " & '% ( )% ( *) " "

" " " % "

Setiap perusahaan selalu berusaha dengan berbagai cara untuk dapat

meningkatkan kinerjanya. Semakin baik kinerja suatu perusahaan maka nilai

perusahaan tersebut akan semakin meningkat. Kinerja perusahaan merupakan

suatu gambaran tentang kondisi keuangan perusahaan pada suatu periode tertentu

yang dapat mencerminkan prestasi manajemen.

Untuk mencapai kinerja perusahaan yang baik, perusahaan perlu

mengelola setiap faktor produksi yang ada secara efektif dan efisien. Faktor

produksi merupakan sumber daya yang digunakan oleh perusahaan dalam proses

produksi barang dan jasa. Salah satu faktor produksi yang dimiliki oleh

perusahaan yaitu sumber daya manusia. Manusia merupakan faktor produksi

yang sulit untuk dikendalikan dan keinginannya sulit diintegrasikan karena dalam

diri setiap manusia memiliki tujuan dan pandangan yang berbeda beda.

Salah satu penghambat tercapainya tujuan perusahaan adalah karena

terdapatnya perbedaan kepentingan antara pihak pihak dalam suatu perusahaan,

hal ini disebut dengan teori keagenan. Teori ini menyebutkan adanya

yang merupakan biaya yang terjadi oleh pemegang saham yang mempercayakan

perusahaan kepada manajer perusahaan untuk mengelola perusahaan supaya

dapat memaksimumkan pengembalian. Terjadinya konflik yang disebut

kontrak atau pemegang saham) dan (penerima kontrak dan pengelola dana

prinsipal) mempunyai kepentingan yang saling bertentangan. Pemegang saham

ingin manajemen meningkatkan nilai perusahaan, akan tetapi manajer memiliki

keinginan sendiri yang sering tidak sesuai dengan tujuan perusahaan.

Para manajer perusahaan mengetahui lebih banyak mengenai apa yang

sedang terjadi dalam perusahaan daripada orang lain, karena mereka adalah orang

orang yang terlibat secara langsung dalam pengelolaan perusahaan. Sementara di

pihak lain, para pemegang saham memiliki sedikit insentif untuk bertindak,

karena mereka harus berbagi keuntungan yang diperoleh perusahaan dengan pihak

lainnya, sementara biayanya harus mereka tanggung sendiri. Hasilnya adalah

kerentanan kronis perusahaan atas terjadinya ketidakkompetenan manajerial,

pencarian keuntungan untuk sendiri, penipuan atau perilaku menyimpang yang

merugikan Semakin sedikit persentase kepemilikan para manajer, semakin

sedikit kecenderungan mereka akan bertindak secara konsisten untuk

memaksimalkan kesejahteraan para pemegang saham dan semakin besar

kebutuhan pengawasan atas aktivitas pihak manajemen bagi para pemegang

saham luar.

Konflik kepentingan antara pemegang saham dengan manajer dan

karyawan perusahaan dapat diminimumkan dengan suatu mekanisme pengawasan

yang dapat mensejajarkan kepentingan kepentingan tersebut. Salah satu cara

yang dapat dilakukan yaitu dengan meningkatkan kepemilikan saham perusahaan

manfaat dari keputusan yang diambil dan apabila terjadi kerugian maka ada

konsekuensi dari pengambilan keputusan yang salah.

Salah satu prinsip ekonomi yang dimiliki oleh manusia adalah tanggap

terhadap insentif. Demikian pula dalam bekerja, seorang karyawan biasanya akan

lebih produktif apabila mendapatkan insentif lebih dari pekerjaan tambahan yang

ia kerjakan. Karyawan juga termasuk (pihak yang berkepentingan

dalam perusahaan) maka dari itu kebutuhan karyawan harus dipahami agar

kepuasan kerja tercapai dan selanjutnya dapat menumbuhkan komitmen pada

perusahaan. Hal inilah yang ditangkap perusahaan, dimana perusahaan berusaha

agar setiap karyawan mampu memberikan kontribusi terbaiknya kepada

perusahaan melalui pemberian insentif. Salah satu jenis insentif yang dapat

diberikan perusahaan kepada karyawannya adalah dengan memberikan

kesempatan kepada karyawan untuk memiliki saham perusahaan melalui

. Solusi yang lebih baik untuk memecahkan

masalah agensi adalah dengan memberi suatu paket kompensasi berupa gaji tetap

ditambah bonus kepemilikan perusahaan (saham perusahaan) jika kinerja mereka

bagus (Syahyunan, 2013:5).

Menurut Bapepam (2002) (ESOP)

atau yang dalam bahasa Indonesia disebut dengan Program Kepemilikan Saham

bagi Karyawan (PKSK) merupakan suatu program yang memungkinkan

partisipasi karyawan untuk memiliki saham perusahaan atau induk perusahaan

tempat mereka bekerja. Melalui ESOP, perusahaan memberikan hak kontraktual

perusahaan pada jangka waktu yang sudah ditentukan, misalnya tiga atau lima

tahun kemudian, dimana harga sahamnya akan sama dengan harga saham ketika

opsi diberikan. Dengan demikian, karyawan dan manajemen yang menerima hak

opsi akan menerima keuntungan apabila harga saham perusahaan naik terus

meningkat dari waktu ke waktu, sehingga ada saham yang diperoleh.

Adanya pemberian penghargaan berupa kepemilikan saham diharapkan menjadi

pemicu timbulnya karyawan terhadap perusahaan, sehingga

tumbuh keinginan untuk meningkatkan produktivitas.

Berdasarkan penelitian yang telah dilakukan oleh Tim Studi Penerapan

ESOP (Bapepam, 2002), bahwa ESOP merupakan suatu strategi yang mampu

membantu perusahaan menjadi lebih kuat, memberi imbalan kepada karyawan

yang pada akhirnya meningkatkan partisipasi pemilik perorangan dalam

perusahaan. Sukirno (2013:352) mengatakan terdapat perkaitan yang erat antara

kenaikan upah para pekerja dengan kenaikan produktivitas mereka. Pengadopsian

ESOP diharapkan dapat menjadi motivasi untuk memacu semangat kerja

karyawan yang pada akhirnya dapat meningkatkan produktivitas mereka.

Semangat kerja dapat dipengaruhi oleh beberapa faktor, yang meliputi kepuasan

kerja dan kepuasan atas berbagai faktor seperti upah, tunjangan, rekan rekan kerja

dan kesempatan mendapatkan promosi. Hasil penelitian yang dilakukan oleh Zhu

(2013) menunjukkan bahwa perusahaan yang mengadopsi ESOP memiliki

produktivitas yang lebih tinggi dibandingkan perusahaan yang tidak mengadopsi

Konsep mengenai ESOP secara teknikal baru muncul pada tahun 1952

akan tetapi telah digunakan oleh beberapa negara maju sejak tahun 1921 (Ngambi,

2013). Dipelopori oleh Amerika Serikat melalui

(ESOPs), dan dan

kemudian berkembang di negara negara lain. Di Indonesia sendiri praktek opsi

saham ini telah mulai ada sebelum tahun 1998 yang telah diterapkan oleh

beberapa perusahaan , namun semakin berkembang sesudah tahun

1998.

ESOP sedikit menyerupai rencana berbagi keuntungan ( ),

Dimana kedua hal tersebut sama sama bertujuan untuk menumbuhkan

karyawan terhadap perusahaan. Bedanya, dalam ESOP setiap

karyawan memiliki kesempatan untuk memiliki saham di tempat ia bekerja, yang

kemudian dapat dikatakan sebagai pemilik perusahaan. Sementara dalam

pembagian keuntungan ( ) menurut Mathis (2006:472)

mendistribusikan sebagian dari keuntungan organisasional kepada karyawan pada

akhir tahun atau diberikan pada saat pensiun.

ESOP dapat dilakukan dalam berbagai bentuk, antara lain dengan

memberikan saham secara cuma cuma ( ), menjual saham kepada

karyawan ( ), memberikan opsi kepada

karyawan untuk membeli saham perusahaan selama periode tertentu (

), meminta manajer investasi untuk berinvestasi pada saham

perusahaan ( dan hibah dalam bentuk kas

Bentuk ESOP yang diadopsi oleh emiten Indonesia adalah

dimana opsi yang ditawarkan adalah saham atau waran" Bapepam (2002)

mengatakan program ESOP oleh emiten atau perusahaan publik di Indonesia

dilakukan dalam bentuk yang sebagian besar sumber sahamnya

berasal dari portepel, bukan dari saham pendiri atau saham atau saham

yang ada di pasar. Emiten di Indonesia memberikan nama yang berbeda beda

untuk menyebutkan program ESOP yang mereka terapkan, seperti ,

Waran Karyawan, , # , dan lain lain.

Bapepam (2002) mengatakan, meskipun penamaan program ini beragam, tetapi

secara substansi bentuk program tersebut semuanya adalah "

Sedangkan untuk perusahaan tertutup yang merupakan anak perusahaan dari

perusahaan multinasional menggunakan $ yang menyerupai

atau SARs.

Sumber : Laporan Keuangan (Data Diolah)

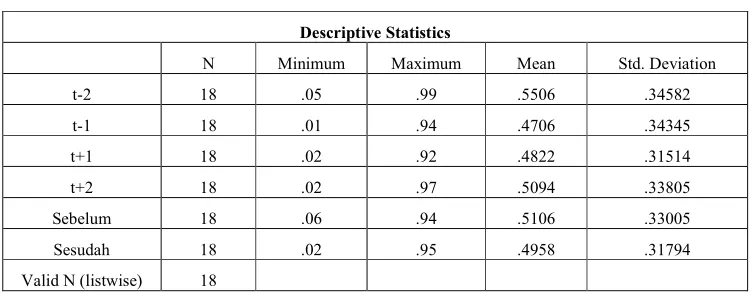

Dari Tabel 1.1 dapat diketahui bahwa jumlah emiten yang mengadopsi

ESOP di Indonesia belum terlalu banyak, yaitu kurang dari 10% dari keseluruhan

pengadopsian program ESOP kurang populer, hal ini disebabkan karena para

direksi perusahaan melakukan kontrol terhadap pemegang saham dan keluarga

adalah pengendali dominan dalam perusahaan perusahaan terbuka.

Dalam penelitian ini, peneliti ingin mengetahui dampak dari pengadopsian

terhadap kinerja perusahaan dan

. Salah satu cara untuk mengukur kinerja dari sebuah perusahaan yang dapat

dilakukan adalah dengan menganalisis kinerja keuangan perusahaan tersebut.

Kinerja keuangan adalah suatu gambaran tentang kondisi keuangan suatu

perusahaan yang dianalisis dengan alat alat analisis keuangan, sehingga dapat

diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang

mencerminkan prestasi kerja dalam periode tertentu. Kinerja keuangan

perusahaan dapat digunakan untuk mengevaluasi setiap kesalahan yang dilakukan

pada periode sebelumnya serta menyusun strategi yang tepat untuk periode yang

akan datang. Hal ini sangat penting dilakukan agar setiap sumber daya yang ada

dapat digunakan secara optimal.

Terdapat beberapa cara yang dapat digunakan untuk menganalisis kinerja

keuangan perusahaan. Cara yang paling umum dilakukan adalah dengan

menggunakan analisis rasio keuangan. Dalam analisis rasio, kemampuan

menghasilkan laba dapat dikaitkan dengan penjualan, aset atau modal. Peneliti

dalam hal ini menggunakan rasio profitabilitas. Rasio profitabilitas merupakan

tolak ukur keberhasilan manajemen dalam menjalankan suatu usaha. Menurut

Prihadi (2012:164) rasio profitabilitas mendapat tempat tersendiri dalam penilaian

memang untuk memperoleh laba. Syamsuddin (2007:59) menyatakan, perhatian

ditekankan pada profitabilitas, karena untuk dapat melangsungkan hidupnya,

suatu perusahaan haruslah berada dalam keadaan menguntungkan. Lukviarman

(2012:33) menambahkan rasio ini sangat bermanfaat dalam menilai efektifitas

manajemen perusahaan secara keseluruhan.

Rasio profitabilitas yang digunakan dalam penelitian ini adalah %

# (NPM), ! (ROA) serta ! & (ROE).

Kamaludin dan Indriani (2012:45) mengatakan ukuran yang biasa digunakan

dalam mengukur rasio profitabilitas adalah % # (NPM), !

(ROA) dan ! & (ROE).

Dalam penelitian ini, peneliti juga ingin mengetahi dampak pengadopsian

ESOP terhadap . Agency cost diukur dengan proksi

' (SGA). SGA mengukur biaya keagenan berdasarkan rasio

beban operasi terhadap total penjualan. Semakin tinggi rasio ini mencerminkan

bahwa biaya keagenan yang dikeluarkan perusahaaan semakin besar.

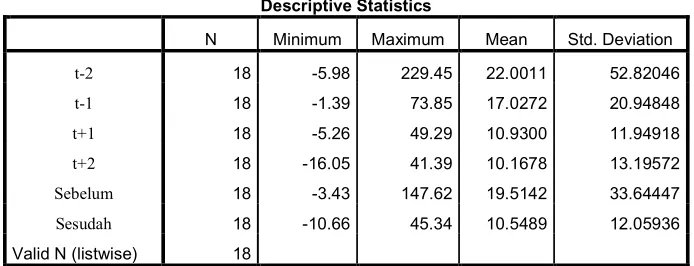

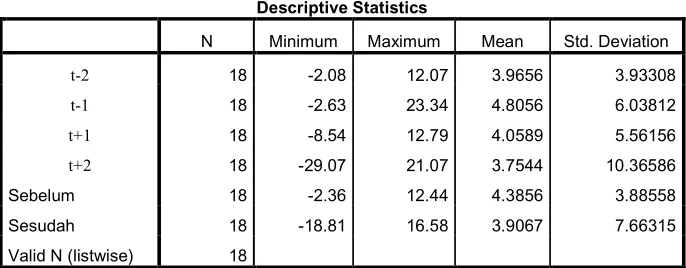

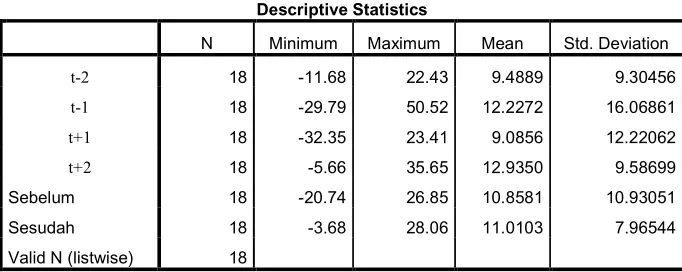

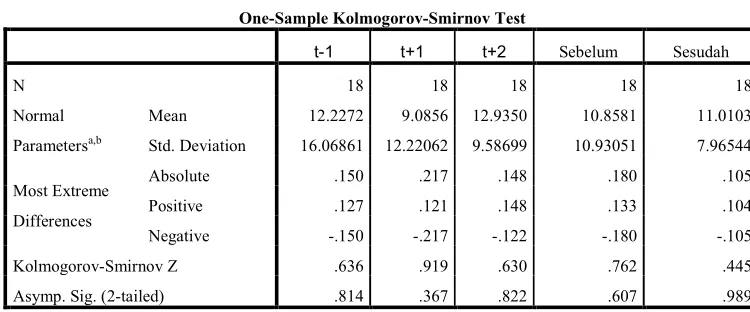

Berikut adalah data % # (NPM), ! (ROA),

! & (ROE) dan ' (SGA)

Perusahaan sebelum dan sesudah pengadopsian

%

Berdasarkan Tabel 1.2 diatas, kita dapat melihat bagaimana terdapat

perbedaan yang terjadi pada rasio % # ! dan!

& sebelum dan sesudah tahun pengadopsian program ESOP oleh

perusahaan. Rasio NPM Pada PT AKR Corporindo Tbk. (AKRA) mengalami

peningkatan dari 2,73% menjadi 7,35%, sementara itu pada Asia Pacific Fibers

Tbk. (POLY) justru mengalami penurunan dari 3,265% menjadi 10,655%. Rasio

ROA pada Surya Citra Media Tbk. (SCMA) mengalami peningkatan dari 4,475%

menjadi 16,58% akan tetapi ROA tampak menurun pada Indika Energy Tbk.

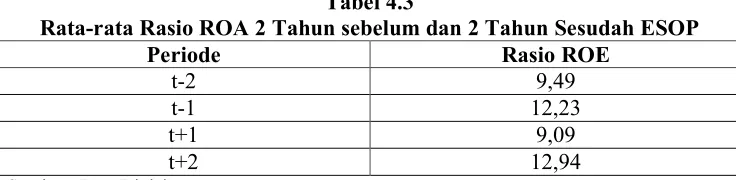

(INDY) dari 6,475% menjadi 0,8%. Begitu pula pada Rasio ROE, dimana satu

tahun sesudah pengadopsian ESOP, ROE perusahaan Media Nusantara Citra Tbk.

(MNCN) menunjukkan peningkatan yang cukup besar, yakni dari 6,42% menjadi

20,31%, berbanding terbalik pada MNC Kapital Indonesia. (BCAP), dimana ROE

perusahaan ini mengalami penurunan dari 14,655% menjadi 0,68%. Sementara

untuk yang diproksikan oleh SGA, terdapat Bank Danamon yang mengalami

peningkatan dari 0,69% menjadi 0,785%, hal tersebut berbanding terbalik dengan Bank

Penelitian mengenai hubungan pengadopsian ESOP dan kinerja

perusahaan sudah beberapa kali dilakukan oleh beberapa peneliti terdahulu,

sayangnya penelitian penelitian tersebut seringkali memberikan hasil yang

berbeda satu sama lain dan tidak konsisten dengan teori. Penelitian yang

dilakukan Ngambi and Oloume (2013) menyatakan bahwa ESOP memiliki

pengaruh positif tehadap ! (ROA) akan tetapi tidak dapat

ditemukan bukti yang meyakinkan adanya pengaruh ESOP terhadap !

& (ROE). Sementara hasil berbeda ditemukan oleh Chen and Hsu (2008)

yang mendapatkan bahwa ESOP justru berpengaruh paling signifikan terhadap

ROE. Septarina (2013) menemukan bahwa rasio NPM, ROA, dan ROE

mengalami penurunan sesudah pengadopsian ESOP oleh perusahaan. Berbeda

dengan Santhi dan Astika (2015) yang menemukan bahwa terdapat perbedaan

pada ROA setelah hibah ESOP. Sementara Poornima et al. (2015) yang

melakukan penelitian pada perusahaan sektor keuangan menunjukkan bahwa tidak

ditemukan adanya perubahan yang signifikan terhadap profitabilitas dan kinerja

secara keseluruhan. Untuk ( , Sinaga (2009) mengatakan tidak terdapat

perbedaan pada ' pada perusahaan dengan

kepemilikan manajerial dan tanpa kepemilikan manajerial.

Hingga kini belum ada jawaban yang pasti mengenai hubungan antara

ESOP dan kinerja perusahaan, baik itu positif atau negatif, pada kinerja ekonomi

ataupun kinerja keuangan (Ngambi and Oloume, 2013). Belum dapat

mampu menurunkan biaya keagenan dan memberikan dampak yang lebih baik

terhadap kinerja dari suatu perusahaan atau tidak.

Berdasarkan dan fenomena yang terjadi, peneliti tertarik

melakukan penelitian dengan judul , - . "

# # " !"

/ (Studi Kasus pada Perusahaan perusahaan yang Terdaftar di Bursa

Efek Indonesia).

% ) " "

Berdasarkan uraian diatas, permasalahan dalam penelitian ini adalah

apakah terdapat perbedaan yang signifikan pada % # !

, ! & dan ' sebelum dan

sesudah pengadopsian ?

0 .

Adapun tujuan penelitian ini adalah untuk mengetahui perbedaan %

# ! ! & dan

' sebelum dan sesudah pengadopsian

' 1

Penelitian ini diharapkan dapat memberikan manfaat kepada:

1. Peneliti

Penelitian ini diharapkan mampu memperluas wawasan peneliti terkait

penerapan (ESOP). Dengan adanya

penelitian ini maka peneliti mampu mengaplikasikan ilmu yang telah

peneliti dapatkan selama belajar di jurusan Manajemen, Fakultas Ekonomi

dan Bisnis, Universitas Sumatera Utara.

2. Akademisi

Penelitian ini diharapkan dapat menambah pengetahuan, wawasan serta

informasi mengenai temuan dan bukti empiris yang dapat

dipertanggungjawabkan mengenai pengadopsian ESOP oleh perusahaan.

3. Perusahaan

Penelitian ini diharapkan mampu memberikan masukan bagi perusahaan

terkait upaya peningkatan kinerja perusahaan melalui

(ESOP). Adanya penelitian ini diharapkan dapat

menjadi referensi bagi perusahaan dalam mengambil keputusan, terutama

dalam hal pemberian kompensasi berupa saham terhadap karyawan.

4. Peneliti selanjutnya

Penelitian ini diharapkan dapat dijadikan bahan referensi untuk melakukan

#

-%

-%

-Teori keagenan adalah potensi konflik kepentingan yang tercipta ketika

para manajer diberi kekuasaan oleh para pemilik perusahaan untuk membuat

keputusan dimana para manajer mungkin memiliki tujuan pribadi (Brigham and

Houston, 2006:26). memamparkan adanya pemisahan antara

kepemilikan dan pengelolaan suatu perusahaan dapat menimbulkan konflik yang

disebut atau . disebabkan adanya

konflik antar pihak pihak dalam perusahaan yang terjadi akibat perbedaan

kepentingan.

Telah lama disadari bahwa pemisahan kepemilikan dan pengendalian

dalam perusahaan modern mengakibatkan potensi konflik antara pemilik dan

manajer. Secara khusus tujuan dari pihak manajemen dapat berbeda dari tujuan

para pemegang saham perusahaan. Para pemegang saham berharap agar manajer

mengutamakan kesejahteraan prinsipal yaitu untuk dapat memperoleh tingkat

pengembalian setinggi tingginya, Hal ini identik dengan meningkatkan nilai

perusahaan yang dapat dilihat dari harga saham perusahaan. Semakin tinggi harga

saham berarti kesejahteraan pemilik semakin meningkat. Akan tetapi dalam

mengambil keputusan, para manajer juga harus memperhitungkan kepentingan

Umumnya manajer akan cenderung mengutamakan kepentingan mereka yang

seringkali bertentangan dengan tujuan para pemegang saham.

Di dalam perusahaan besar saham dapat dimiliki oleh begitu banyak

pemegang saham sehingga mereka bahkan tidak dapat mengungkapkan tujuan

mereka dan karenanya mereka hanya memiliki sedikit kendali atau pengaruh atas

pihak manajemen. Jadi pemisahan kepemilikan dari pihak manajemen ini akan

menciptakan situasi yang memungkinkan manajemen bertindak untuk

kepentingannnya sendiri daripada untuk kepentingan para pemegang sahamnya.

% % " "

Syahyunan (2013:5) mengatakan masalah agensi muncul sebagai akibat

dari dipisahkannya kepemilikan dan pengelola perusahaan. Sjahrial (2012:5)

mengatakan masalah agensi merupakan konflik antarkelompok pemilik

(pemegang saham), manajer (profesional) perusahaan, dan karyawan yang terjadi

akibat perbedaan kepentingan. Dalam mencapai tujuannya, perusahaan memiliki

kelemahan yang intinya adalah pertentangan kepentingan. Penunjukan manajer

oleh pemegang saham untuk mengelola perusahaan akan memunculkan perbedaan

kepentingan antara manajer dan pemegang saham. Perbedaan sangat mungkin

terjadi karena para pengambil keputusan tidak perlu menanggung resiko sebagai

akibat adanya kesalahan dalam pengambilan keputusan bisnis. Begitu pula jika

mereka tidak dapat meningkatkan nilai perusahaan. Resiko tersebut sepenuhnya

ditanggung oleh para pemilik. Karena tidak menanggung resiko dan tidak

saham, maka pihak manajemen cenderung membuat keputusan yang

mementingkan tujuan individu yang kemudian menimbulkan masalah agensi.

% 0 2 " "

Dalam usaha meminimumkan masalah agensi menurut Sjahrial (2012:5)

diperlukan biaya yang disebut ( yang tercermin dalam empat

alternatif yaitu:

1. Pengeluaran untuk monitoring. Pengeluaran ini dilakukan oleh

perusahaan untuk mengawasi aktivitas yang dilakukan manajemen

perusahaan. Dengan adanya monitoring ini, diharapkan manajemen dapat

mengambil keputusan yang sejalan dengan tujuan perusahaan.

2. Pengeluaran insentif sebagai bentuk kompensasi untuk manajemen atas

prestasi yang konsisten dalam memaksimumkan nilai perusahaan, bisa

berbentuk dan " Bentuk

insentif ini dilakukan oleh perusahaan untuk menumbuhkan

karyawan terhadap perusahaan. Dengan adanya rasa memiliki

diharapkan produktivitas karyawan akan meningkat yang kemudian dapan

meningkatkan kinerja perusahaan. Melalui program insentif ini setiap

keputusan yang dilakukan oleh karyawan kini tidak hanya menyangkut

keuntungan yang dapat diperoleh perusahaan saja, akan tetapi pembagian

keuntungan yang dapat mereka peroleh jika jika nilai perusahaan

meningkat.

)" * + yaitu kontrak antara perusahaan dengan pihak ketiga

perusahaan jika manajer berbuat tidak jujur, cara bekerjanya mirip

asuransi kerugian. Melalui * + perusahaan berusaha untuk

mengurangi kekhawatiran dari pihak ketiga atas risiko kerugian yang

mungkin terjadi dikarenakan manajer tidak mengambil keputusan yang

menguntungkan diri sendiri, dan bertentangan dengan tujuan perusahaan.

," yaitu kontrak antara manajemen dan pemegang saham

yang menjamin bahwa manajemen akan mendapat kompensasi sejumlah

tertentu apabila perusahaan dibeli oleh perusahaan lain (investor lain) atau

terjadi perubahan pengendalian perusahaan. Sehingga manajemen tidak

lagi merasa menjadi karyawan biasa yang hanya bekerja bagi perusahaan

semata, dengan kontrak ini mereka akan merasa diperhitungkan sebagai

bagian dari perusahaan.

% % 3 #$ 4

% %

Menurut Keputusan Direksi PT Bursa Efek Jakarta (2004) ESOP/MSOP

adalah program kepemilikan saham oleh karyawan, direksi dan komisaris yang

dilakukan melalui penawaran saham atau penawaran opsi saham dalam rangka

kompensasi kepada karyawan, direksi dan komisaris. Griffin (2007:115)

mengatakan rencana kepemilikan saham karyawan (ESOP) merupakan suatu

pengaturan di mana perusahaan memegang sahamnya sendiri dalam bentuk dana

perwakilan ( ) untuk karyawan karyawannya, yang perlahan lahan menerima

perusahaan yang diharapkan dapat meningkatkan sehingga

mendukung peningkatan kinerja perusahaan (Herdinata, 2012). Dengan demikian

hubungan hukum antara karyawan dengan perusahaan tidak terbatas pada

hubungan perburuhan, melainkan karyawan juga sekaligus sebagai pemilik

perusahaan.

Pengadopsian dilakukan untuk menumbuhkan

karyawan terhadap perusahaan. Ketika karyawan telah memiliki

terhadap perusahaan dan merasa telah menjadi bagian dari perusahaan

maka secara alami mereka akan melakukan pekerjaan mereka dengan sebaik

baiknya karena mereka akan turut merasakan dampak dari kondisi perusahaan

yang meningkat atau menurun. Dengan adanya kepemilikan karyawan pada

perusahaan atau induk perusahaan tempat mereka bekerja, diharapkan motivasi

dan komitmen para karyawan akan meningkat sehingga pada akhirnya juga akan

meningkatkan nilai perusahaan.

Pada awalnya, ESOP diformulasikan oleh Luis Kelso seorang '

yang mempunyai gagasan bahwa sistem kapitalis akan semakin kuat

apabila karyawan diikutsertakan dalam kepemilikan saham perusahaan. Program

Kepemilikan Saham Karyawan dilakukan pertama kali pada tahun 1950 di

Amerika Serikat, dan saat ini telah menjadi praktek yang umum dilakukan dalam

dunia usaha baik di negara maju maupun di negera berkembang. Di Indonesia

% % % .

Menurut Bapepam (2002) ESOP diselenggarakan untuk mencapai

beberapa tujuan antara lain sebagai berikut :

1. Memberikan penghargaan ( ) kepada seluruh pegawai, direksi, dan

pihak pihak tertentu atas kontribusinya terhadap meningkatnya kinerja

perusahaan.

2. Menciptakan keselarasan kepentingan serta misi dari pegawai dan pejabat

eksekutif dengan kepentingan dan misi pemegang saham, sehingga tidak

ada benturan kepentingan antara pemegang saham dan pihak pihak yang

menjalankan kegiatan usaha perusahaan.

3. Meningkatkan motivasi dan komitmen karyawan terhadap perusahaan

karena mereka juga merupakan pemilik perusahaan, sehingga diharapkan

akan meningkatkan produktivitas dan kinerja perusahaan.

4. Menarik, mempertahankan, dan memotivasi ( ' )

pegawai kunci perusahaan dalam rangka peningkatan - ' .

5. Sebagai sarana program sumber daya manusia untuk mendukung

keberhasilan strategi bisnis perusahaan jangka panjang, karena ESOP pada

dasarnya merupakan bentuk kompensasi yang didasarkan atas prinsip

insentif, yaitu ditujukan untuk memberikan pegawai suatu penghargaan

yang besarnya dikaitkan dengan ukuran kinerja perusahaan atau

% % 0 "

Pemberian saham dari kepada dapat dilakukan dengan

beberapa bentuk yaitu:

1. Pemberian saham secara langsung ( )

Stock grants merupakan pendekatan paling sederhana dalam menerapkan

ESOP. artinya menghibahkan saham perusahaan kepada karyawan

karyawan yang terplilih sebagai suatu bentuk kompensasi bonus dan penghargaan

kepada karyawan atas kinerja yang tinggi, untuk mengenalkan pentingnya seorang

karyawan kunci, atau sistem penggajian baru di suatu organsasi.

dapat berupa tanpa batasan ( ) atau dengan pembatasan ( ).

Pemberian saham tanpa pembatasan ( ) adalah suatu

pemberian penghargaan berupa saham yang biasanya diberikan kepada karyawan

kunci untuk mencapai tujuan keuangan atau tujuan strategis. Penghargaan ini

mirip dengan suatu bonus kas tradisional tetapi penghargaannya dalam bentuk

saham. Sementara Pemberian saham dengan pembatasan ( ) adalah suatu

penghargaan yang terikat dengan syarat syarat yang harus dipenuhi karyawan.

Pembatasan ini dapat berupa suatu jadwal tunggu berdasarkan waktu yang

mengharuskan karyawan untuk tetap di perusahaan selama suatu jangka waktu

tertentu sebelum seluruh kepemilikan atas seluruh sahamnya ditransfer.

Pengunduran diri atau pemutusan hubungan kerja karyawan sebelum memenuhi

ketentuan tersebut akan berakibat pada hilangnya hak atas pemberian saham yang

Kelebihan program pemberian saham dengan adalah:

a. Dapat menjadi suatu alat retensi karyawan yang efektif karena karyawan

akan cenderung bertahan dalam perusahaan agar dapat memperoleh hak

atas saham yang dimilikinya.

b. merupakan program yang mudah dipahami oleh karyawan.

c. Memberikan suatu cara bagi perusahaan untuk membayar insentif yang

terkait dengan kinerja tanpa menggunakan sumber daya kas.

Kekurangan program pemberian saham dengan adalah:

a. Memberikan hak suara kepada karyawan.

b. Karyawan yang mungkin tidak merasakan nilai kepemilikan yang

sebenarnya sebelum mereka menginvestasikan dana pribadi

c. Dapat menyebabkan masalah arus kas bagi karyawan sebagai akibat dari

konsekuensi pajak dari penerimaan

d. Mengakibatkan pengakuan beban kompensasi bagi perusahaan.

2. Penawaran untuk membeli saham (

)

memungkinkan karyawan

membeli saham perusahaan dengan persyaratan yang menguntungkan. Keputusan

karyawan untuk membeli saham yang tersedia untuknya adalah sukarela, sehingga

karyawan berhak untuk menolak apabila program ini dirasa kurang

menguntungkan. Dengan program ini karyawan dapat membayar sahamnya

melalui pemotongan gaji. Sebenarnya program ini mirip dengan proses pembelian

memperoleh saham perusahaan, perbedaannya adalah bahwa dalam program ini

terdapat keuntungan tertentu, seperti karyawan dapat membeli saham pada harga

yang lebih murah dari harga pasar saham.

Dalam karyawan diharuskan

membayar dimuka atas saham yang mereka beli, suatu program pembelian saham

oleh karyawan secara umum tidak menghasilkan tingkat partisipasi yang tinggi

juga tidak akan merubah ekuitas perusahaan dalam jumlah besar kepada tenaga

kerjanya bila dibandingkan dengan program kepemilikan saham lain.

Kelebihan adalah:

a. Dapat meningkatkan modal perusahaan.

b. Relatif sederhana untuk diimplementasikan dan mudah dipahami

karyawan.

c. Dapat mengembangkan jiwa investasi para karyawan.

Sementara itu kelemahannya adalah:

a. Biaya investasi yang berasal dari dana pribadi dapat menghambat

karyawan untuk berpartisipasi.

b. Program ini mengharuskan dibentuknya struktur administrasi untuk

mengumpulkan dana, membeli saham dan monitoring ketaatan dengan

peraturan yang sesuai.

3. Program Opsi Saham ( )

Menurut Robbins (2010:137) opsi saham adalah instrumen keuangan yang

memberikan karyawan hak untuk membeli saham pada harga yang telah

karyawan secara perorangan hak kontraktual atau opsi untuk membeli suatu

jumlah tertentu atas saham perusahaan sepanjang periode waktu tertentu,

membayar dengan harga yang ditetapkan pada saat tanggal pemberian. Periode

waktu tertentu tersebut biasanya antara 5 sampai 10 tahun dimulai pada tanggal

pemberian dan harganya biasanya sama dengan harga pasar wajar saham pada saat

pemberian.

Dalam jika harga saham perusahaan meningkat dalam

tahun tahun sesudah waktu pemberian ( ), karyawan mendapatkan

keuntungan dengan membeli saham pada harga lebih rendah yaitu harga yang

berlaku pada waktu pemberian dan kemudian menjualnya dengan harga yang

lebih tinggi sesudah harga meningkat. Keuntungan yang diperoleh karyawan

berasal dari selisih harga jual dan harga pemberian ( ).

Nilai suatu opsi bagi karyawan sifatnya terkait pada kinerja perusahaan di

masa yang akan datang. Perusahaan dapat mengaitkan pemberian opsi kepada

kinerja kelompok atau individual dalam berbagai cara, sebagaimana dengan bonus

kas, perusahaan bebas untuk memutuskan kepada siapa mereka akan memberikan

opsi dan berapa banyaknya opsi yang akan mereka berikan kepada masing masing

individu. Pada masa lalu perusahaan biasanya membatasi pemberian opsi saham

hanya kepada manajemen, dan pada beberapa perusahaan, program opsi saham

masih menggunakan cara tersebut. Namun demikian, kini terdapat kecenderungan

(peningkatan) bahwa perusahaan perusahaan memberikan opsi saham lebih jauh

Dibandingkan pemberian kas bonus, opsi lebih efektif dalam memotivasi

karyawan dalam meningkatkan kinerja, karena opsi terus menerus berlaku sebagai

suatu insentif yang baik bagi karyawan sesudah mereka diberikan opsi, sebab nilai

sebenarnya akan ditentukan dengan kinerja perusahaan di masa yang akan datang.

Pelaporan atas opsi saham dalam laporan keuangan satu dari pertimbangan utama

pemberian opsi saham kepada karyawan adalah dalam banyak kasus perusahaan

bebas dari segi pelaporan keuangan.

Berdasarkan Bapepam (2002), program ESOP oleh emiten atau

perusahaan publik di Indonesia dilakukan dalam bentuk yang

sebagian besar sumber sahamnya berasal dari portepel, bukan dari saham pendiri

atau saham treasury atau saham yang ada di pasar. Hal ini dapat dikarenakan

karena di Indonesia belum ada ketentuan yang secara khusus mengatur tentang

kepemilikan saham oleh karyawan selain bentuk penjatahan pasti saat penawaran

umum perdana. Karena sifatnya yang mengikuti penawaran umum perdana, maka

pelaksanaannya mengikuti ketentuan penawaran saham perdana. Indonesia juga

tidak mengenal institusi yang merupakan bagian dari

(ESOPs). Dari beberapa bentuk pelaksanaan ESOP, hanya

bentuk yang telah memiliki aturan pelaksanaannya.

Meskipun bentuk kepemilikan saham karyawan yang diterapkan oleh

emiten Indonesia adalah akan tetapi terdapat

penamaan yang berbeda yang digunakan oleh perusahaan dalam menamai

dengan (ESOPs) akan tetapi cara kerja dari

program tersebut adalah sama dengan "

Kelebihan opsi saham adalah:

a. Dapat mengaitkan imbalan kepada karyawan dengan keberhasilan yang

akan datang karena opsi tersebut hanya menjadi bernilai jika harga saham

perusahaan meningkat.

b. Opsi dapat menjadi alat yang efektif untuk mempertahankan karyawan jika

dikaitkan dengan jadwal waktu tunggu.

c. Dari sudut pandang akuntansi opsi secara umum tidak dipertimbangkan

sebagai beban pada buku perusahaan.

Sementara itu kelemahan adalah:

a. Sangat kompleks sehingga sulit dimengerti oleh karyawan.

b. Kas keluar yang diperlukan pada saat pelaksanaan, dapat dipandang

sebagai suatu hal yang negatif oleh karyawan.

c. Jika harga saham turun secara substansial di bawah harga pelaksanaan,

opsi tersebut tidak memberikan insentif keuangan bagi karyawan.

4" (ESOPs)

ESOPs merupakan suatu jenis program pensiun yang dirancang untuk

kepentingan karyawan yang dilakukan dengan meminta pengelola dana ( )

untuk melakukan investasi pada saham perusahaan, dimana keuntunganna akan

diberikan kepada karyawan. Bentuk kepemilikan saham ini diformulasikan oleh

ESOPs ' dirancang untuk investasi terutama dalam saham

perusahaan yang mendukungnya. Dengan suatu ESOPs ' ,

perusahaan membuat suatu kontribusi kepada suatu akun . setiap tahun atas

nama masing masing karyawan, kebanyakan perusahaan akan mengkontribusi ke

suatu program pensiun. Kontribusi tersebut dapat dibuat dalam bentuk saham

ataupun kas.

Saham yang diperoleh dengan program ini dialokasikan kepada akun akun

perorangan yang dikelola untuk masing masing karyawan yang berpartisipasi.

Para karyawan menerima saldo akun mereka sesudah pensiun atau pemberhentian

oleh perusahaan. ESOPs dapat mendanai pembelian dengan melalui suatu

pinjaman, yang dijamin oleh perusahaan. Indonesia tidak mengenal adanya

institusi , sehingga bentuk kepemilikan saham ini tidak dapat dilakukan.

/" & ! (SARs)

Bentuk lain dalam pemberian saham kepada karyawan adalah dengan

& ! (SARs). Secara teknis, bentuk ini

tidak mengakibatkan transfer kepemilikan saham kepada para karyawan. SARs

Sering kali disebut sebagai & atau program ekuitas

sintetis). Program jenis ini dapat dipakai apabila transfer aktual atas kepemilikan

ekuitas kepada karyawan adalah tidak memungkinkan atau tidak diinginkan.

! (SARs) dan adalah

penangguhan kompensasi yang khusus dan alat kompensasi insentif yang

dirancang untuk memberikan karyawan keuntungan ekonomis atas kepemilikan

karyawan tidak dapat disebut sebagai pemilik perusahaan karena tidak adanya

transfer kepemilikan. Program SARs merupakan sebuah hibah kepada seorang

karyawan yang memberikannya hak pada suatu waktu tertentu di masa yang akan

datang untuk menerima penghargaan berupa kas sebesar kenaikan dalam nilai dari

sejumlah bagian saham tertentu sebuah perusahaan.

SARs dan biasanya digunakan pada perusahaan milik

keluarga yaitu keluarga yang tidak menginginkan untuk melepaskan kepemilikan

sahamnya. Program program ini juga dapat digunakan untuk memberikan ekuitas

seperti insentif yang dikaitkan dengan kinerja dari suatu divisi perusahaan atau

anak perusahaan. Juga dapat digunakan untuk memberikan penghargaan kepada

karyawan asing yang dikarenakan kompleksitas hukum dan administrasi dari

hukum negara asalnya membuatnya sulit untuk diberikan penghargaan berupa

surat berharga.

Pemberian saham kepada karyawan dalam bentuk &

! (SARs) memiliki kelebihan yaitu:

a. Dengan ketentuan jadwal waktu tunggu, SARs dan dapat

memberikan metode yang efektif untuk mempertahankan karyawan.

b. SARs dan tidak mendilusi kendali suara dan hak hak

kepemilikan lainnya dari pemilik yang ada.

c. Pernyataan pendaftaran tidak berlaku untuk jenis program ini jika

Sementara itu kelemahan bentuk pemberian saham ini adalah:

a. Dapat menyebabkan suatu potensi penurunan kas yang signifikan bagi

perusahaan ketika nilai dari penghargaan dibayarkan.

b. Lebih sulit untuk mencapai tingkat motivasi yang tinggi karyawan pada

perusahaan pada saat pemberian

c. Karyawan dikenakan pajak pada tarif penghasilan biasa atas total nilai

penghargaan.

% 0 - . "

% 0 - . "

Kinerja perusahaan merupakan pencapaian perusahaan dalam suatu

periode. Kinerja perusahaan dapat digunakan untuk mengevaluasi efisiensi dan

efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu

tertentu. Kinerja perusahaan yang baik adalah perusahaan yang hasil kerjanya di

atas perusahaan pesaingnya atau di atas rata rata perusahaan sejenis (Lubis dan

Syahputra, 2012:94). Kinerja perusahaan dapat dikatakan baik apabila memiliki

kinerja keuangan yang baik. Kinerja keuangan adalah penentuan ukuran ukuran

tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan

dalam menghasilkan laba dalam suatu periode ternetu.

% 0 % - .

-Perusahaan perlu melakukan analisis terhadap kinerja keuangannya secara

berkala pada periode tertentu untuk menilai apakah aktivitas operasional yang

menningkatkan nilai perusahaan. Kinerja keuangan dapat dinilai dengan beberapa

alat analisis.

Syahyunan (2013:91) mengatakan bahwa analisis rasio keuangan merupakan

analisis yang paling popular untuk mengidenifikasi kondisi keuangan dan kinerja

keuangan perusahaan. Analisis keuangan terutama analisis rasio keuangan adalah

alat yang paling bermanfaat untuk menentukan bagaimana aktivitas usaha

dijalankan (Lukviarman, 2006:20). Analisis rasio keuangan dapat dibedakan

berdasarkan laporan keuangan yang dianalisis, yaitu analisis secara individual dan

analisis silang. Analisis individual dimaksudkan sebagai analisis yang dilakukan

pada unsur unsur yang ada pada salah satu laporan keuangan, misalnya analisis

rasio bagi unsur unsur yang ada pada neraca saja atau laba rugi saja. Sedangkan

analisis silang merupakan analisis rasio yang melibatkan unsur unsur yang ada

pada laporan neraca dan sekaligus yang ada pada laporan laba rugi.

% ' " " ) "

-Menurut Kasmir (2014:104) rasio keuangan merupakan kegiatan

membandinkan angka angka yang ada dalam laporan keuangan dengan cara

membagi satu angka dengan angka lainnya. Sementara menurut Harahap

(2008:297) rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan

yang relevan dan signifikan (berarti). Disebut dengan rasio karena yang

dilakukan pada dasarnya adalah membandingkan satu item tertentu dalam laporan

Rasio keuangan membantu kita mengevaluasi laporan keuangan. Analisis

rasio keuangan memberikan gambaran bagaimana tingkat efektivitas operasional

yang dilakukan perusahaan selama satu periode. Hasil dari rasio keuangan dapat

digunakan untuk menilai apakah perusahaan sudah memiliki kinerja yang baik

atau belum. Untuk mengukurnya dapat dilakukan dengan membandingkan hasil

analisis rasio pada periode ini dengan periode sebelumnya atau dengan

perusahaan lain yang sejenis. Interpretasi dari analisis rasio keuangan akan

membantu manajer dalam mengetahui kelemahan perusahaan, sehingga dapat

mengambil keputusan yang akan diterapkan pada periode yang akan datang.

% ' - " " ) "

Harahap (2008:298) mengatakan analisis rasio memiliki keunggulan

dibanding analisis lainnya, yaitu:

1. Rasio merupakan angka angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan. Melalui rasio keuangan kita dapat dengan mudah

mengetahui hubungan antara angka pada pos yang satu terhadap pos

lainnya, kita dapat mengetahui apakah apakah angka pada laba perusahaan

dapat dikatakan besar atau kecil melalui rasio keuangan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

laporan keuangan yang sangat rinci dan rumit. Dalam laporan keuangan

angka yang disajikan begitu banyak. Sehingga setiap angka pada laporan

keuangan menjadi sulit diinterpretasikan.

3. Mengetahui posisi perusahaan di tengah industri lain. Rasio keuangan

dari industri lain. Sehingga dapat diketahui tingkat efektivitas perusahaan

yang satu disbanding perusahaan lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model model pengambilan

keputusan dan model prediksi (0 ).

5. Menstandarisir ukuran perusahaan. Dengan rasio keuangan kita dapat

lebih mudah mengelompokka perusahaan berdasarkan ukuran perusahaan.

Misalnya pengelompokan dilakukan berdasarkan tingkat kemampuan

menghasilkan laba yang hamper sama.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahan secara periodic atau “ ”.

Dengan membandingkan rasio keuangan perusahaan yang satu dengan

perusahaan lainnya dapat diketahui apakah kinerja perusahaan yang satu

lebih baik dari yang lainnya atau tidak.

7. Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang. Rasio keuangan yang disusun secara konsolidasi akan

dapat menggambarkan kondisi perusahaan pada periode yang akan datang.

Apabila rasio keuangan menunjukkan tren positif dari tahun ke tahun

selama beberapa periode maka dapat diprediksi bahwa periode berikutnya

masih akan positif.

% ' % ) " 1 "

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur

tingkat efektivitas perusahaan yang ditunjukkan oleh laba yang dihasilkan dari

kemampuan perusahaan di dalam memperoleh laba dalam hubungannya dengan

penjualan, total aktiva maupun modal sendiri. Rasio ini dibagi ke dalam dua

kelompok, yaitu profitabilitas dalam hubungannya dengan penjualan dan

profitabilitas dalam hubungannya dengan investasi.

Rasio profitabilitas dalam hubungannya dengan penjualan bermanfaat

untuk mengetahui kemampuan manajemen perusahaan di dalam mengendalikan

berbagai beban yang berhubungan dengan penjualan. Rasio laba ( )

yang digunakan dalam analisis ini umumnya adalah keuntungan (

), termasuk # # dan %

# . Profitabilitas dalam hubungannya dengan investasi digunakan untuk

menilai atau mengukur tingkat keuntungan perusahaan dalam hubungannya

dengan dana yang diinvestasikan di dalam rangka menghasilkan keuntungan

tersebut. Dengan demikian rasio ini sangat bermanfaat di dalam menilai efektifitas

manajemen perusahaan secara keseluruhan (Lukviarman, 2006:33).

% ' 0 3 4

% # (NPM) menurut Syamsuddin (2007:64) merupakan

rasio antara laba bersih yaitu penjualan sesudah dikurangi $ termasuk

pajak dibandingkan dengan penjualan. Semakin tinggi % # yang

dimiliki oleh perusahaan menunjukkan bahwa aktivitas operasi perusahaan

tersebut semakin baik.

Untuk meningkatkan keuntungan bersih, perusahaan dapat

melakukan peningkatan harga jual barang dan jasa yang mereka tawarkan,

produk yang dijual memiliki elastisitas yang tinggi, maka peningkatan harga akan

mempengaruhi volume penjualan yang kemudian berdampak pada keuntungan

yang dapat diperoleh perusahaan. Selain meningkatkan harga langkah yang

paling baik yang dapat dilakukan perusahaan dalam meningkatkan laba

bersihnya adalah dengan melakukan efisiensi pada aktivitas produksi barang dan

jasa, sehingga besarnya $ yang harus dikeluarkan perusahaan berkurang.

Rasio ini mengukur hasil akhir dari seluruh kegiatan perusahaan (Prihadi,

2010:166). Rasio % # (NPM) sangat penting bagi para pemilik

perusahaan karena melalui rasio ini mereka dapat mengetahui seberapa besar laba

perusahaan yang menjadi hak mereka. Apabila margin laba bersih perusahaan

berada di atas median margin laba bersih industrinya maka dapat dikatakan bahwa

perusahaaan tersebut memiliki tingkat relatif profitabailitas penjualan yang lebih

tinggi daripada kebanyakan perusahaan lainnya dalam industry yang sama.

% ' ' 3)$ 4

! (ROA) adalah rasio yang mengukur tingkat penghasilan

bersih yang diperoleh dari penggunaan aktiva perusahaan. ROA menunjukkan

gabungan dari dua kemampuan yang dimiliki oleh perusahaan, yaitu kemampuan

menghasilkan laba dan kemampuan dalam memutar aset. Fahmi (2014:82)

mengatakan rasio ini digunakan untuk melihat sejauh mana investasi yang telah

ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang

diharapkan.

! adalah rasio yang sering digunakan oleh para manajer

kinerja perusahaan karena rasio ini mampu menunjukkan tingkat keberhasilan

manajemen dalam menghasilkan keuntungan. Rasio ini juga dapat digunakan

untuk memproyeksikan keuntungan perusahaan pada tahun yang akan datang

melalui keuntungan perusahaan pada tahun tahun sebelumnya.

% ' 5 3)$ 4

! & (ROE) menurut Fahmi (2014:82) adalah rasio yang

mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang

dimiliki untuk mampu memberikan laba atas ekuitas. ROE menurut Syamsuddin

(2007:64) merupakan suatu pengukuran dari penghasilan ( ) yang tersedia

bagi para pemilik perusahaan atas modal yang mereka investasikan di dalam

perusahaan.

Bagi pemilik modal, rasio ini sangatlah penting, karena dapat digunakan

untuk mengetahui hasil yang dapat mereka peroleh dari penanaman modalnya.

! & (ROE) merupakan rasio yang paling penting (Brigham and

Houston, 2006:109). Dengan melihat rasio ini pemilik dapat membandingkan

hasil di perusahaan satu dengan perusahaan lainnya. ROE yang tinggi sering kali

mencerminkan penerimaan perusahaan atas peluang investasi yang baik dan

manajemen biaya yang efektif. Dalam menghitung ROE pos yang dibandingkan

dalam laporan keuangan adalah laba setelah pajak dengan modal pemilik.

% 5

( merupakan biaya yang terjadi oleh pemegang saham yang

berarti penggunaan aliran kas untuk bonus atau pengeluaran pengeluaran yang

tidak perlu yang dilakukan manajer atas (Fachruddin, 2011).

( dalam penelitian ini dihitung dengan menggunakan proksi yaitu

' "

' (SGA) adalah rasio yang mengukur

biaya keagenan berdasarkan rasio beban operasi terhadap penjualan. Dimana rasio

ini merefleksikan diskresi manajerial dalam membelanjakan sumber daya

perusahaan. Semakin tinggi beban diskresi maka semakin tinggi biaya keagenan

yang terjadi (Putra dan Ratnadi, 2007). SGA merupakan rasio yang mengukur

seberapa efektif manajemen perusahaan melakukan control terhadap biaya

operasional, termasuk konsumsi yang berlebihan dan biaya kegenan langsung

lainnya (Ang et al., 2000).

% 6 #$ - . "

Program ESOP merupakan suatu program kepemilikan perusahaan oleh

karyawan yang secara tidak langsung dapat menumbuhkan

karyawan terhadap perusahaan. Rasa memiliki tersebut kemudian menjadi

motivasi karyawan untuk melakukan sesuatu yang lebih bagi perusahaan sehingga

dapat meningkatkan keuntungan perusahaan yang secara langsung akan

mempengaruhi kinerja perusahaan yang dapat terlihat dari analisis rasio rasio

keuangan perusahaan itu sendiri.

ESOP juga merupakan suatu program yang dapat digunakan mengurangi

dapat memiliki satu tujuan yang sama, sehingga biaya biaya tidak perlu yang

mungkin terjadi dalam aktivitas perusahaan dapat berkurang.

Dalam penelitian ini, peneliti mengukur kinerja perusahaan dalam rasio

profitabilitas. Rasio profitabilitas sangat penting dalam mengukur kinerja

perusahaan. Rasio profitabilitas menurut Fahmi (2014:80) merupakan rasio yang

digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang

ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan maupun investasi. Pendapat tersebut didukung

oleh Prihadi (2012:164) yang menyatakan bahwa rasio profitabilitas mendapat

tempat tersendiri dalam penilaian perusahaan, hal ini mudah dipahami karena

secara sadar perusahaan didirikan memang untuk memperoleh laba.

Adapun rasio profitabilitas yang digunakan untuk memproksikan kinerja

perusahaan adalah yaitu % # (NPM), ! (ROA) dan

! & (ROE). Kamaludin dan Indriani (2012:45) mengatakan ukuran

yang biasa digunakan dalam mengukur rasio profitabilitas adalah %

# (NPM), ! (ROA) serta ! & (ROE).

% 7

1. Dr. S. Poornima et al. (2015)

Poornima et al. (2015) melakukan penelitian berjudul 12

(

' 2 3. Penelitian yang dilakukan pada 20

pengadopsian ESOP tidak membawa pengaruh terhadap peningkatan kinerja

perusahaan. Tidak ditemukan adanya perubahan yang signifikan terhadap

profitabilitas dan kinerja secara keseluruhan. Hal tersebut mengindikasikan

bahwa persentase saham yang diberikan kepada karyawan tidak mampu merubah

sikap dan produktivitas karyawan.

2. Rayhita Santhi dan Putra Astika (2015)

Santhi dan Astika (2015) melakukan penelitian yang berjudul “Perbedaan

Kinerja Perusahaan Sebelum dan Setelah Hibah ”

penelitian ini menggunakan data 34 perusahaan yang mengadopsi

selama periode tahun 1999 sampai 2013" Jendela pengamatan dari

penelitian ini adalah 1 tahun sebelum dan 1 tahun sesudah hibah

" Proksi yang digunakan dalam penelitian ini adalah !

(ROA). Hasil penelitian yang menggunakan . ini

menghasilkan bahwa terdapat perbedaan kinerja perusahaan sebelum dan sesudah

hibah "

3. Marcel T. Ngambi and Frederic Oloume (2013)

Ngambi and Oloume (2013) melakukan penelitian yang berjudul

“ * 4 ' *

( * 3. Ngambi and Oloume (2013) mencoba mencari pengaruh

pengadopsian ESOP terhadap peningkatan Kinerja Keuangan dan kinerja ekonomi

perusahaan. Rasio yang digunakan adalah ROA dan ROE. Penelitian yang

menggunakan 24 sampel ini menunjukkan bahwa ESOP memiliki pengaruh

tidak ditemukan adanya perbedaan, baik antara perusahaan yang mengadopsi

ESOP maupun yang tidak mengadopsi ESOP.

4. Dwi Septarina (2013)

Septarina (2013) melakukan penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Sebelum dan Sesudah Pengadopsian

”. Pada penelitiannya, Septrinsa memproksikan kinerja

keuangan dengan menggunakan rasio % # ! !

& . . ' . Penelitian yang menggunakan data 10

sampel perusahaan ini menghasilkan kesimpulan sebagai berikut:

a. Dari hasil perbandingan kinerja keuangan perusahaan periode satu tahun

sebelum ESOP dengan periode satu tahun sesudah pengadopsian ESOP,

kinerja keuangan perusahaan periode satu tahun sesudah pengadopsian

ESOP pada rasio keuangan NPM, ROA, ROE mengalami penurunan

dibandingkan dengan periode satu tahun sebelum pengadopsian ESOP.

Sementara pada rasio TATO mengalami kenaikan dibandingkan dengan

periode satu tahun sebelum pengadopsian ESOP.

b. Dari hasil perbandingan kinerja keuangan perusahaan periode satu tahun

sebelum pengadopsian ESOP dengan periode dua tahun sesudah ESOP,

kinerja keuangan perusahaan periode dua tahun sesudah pengadopsian

ESOP pada rasio keuangan NPM, ROA, ROE mengalami penurunan

dibandingkan dengan periode satu tahun sebelum pengadopsian ESOP,

TATO mengalami kenaikan dibandingkan dengan periode satu tahun

sebelum pengadopsian ESOP.

c. Dari hasil perbandingan kinerja keuangan perusahaan secara keseluruhan

periode satu tahun sesudah pengadopsian ESOP dengan periode dua tahun

sesudah pengadopsian ESOP, Kinerja keuangan perusahaan pada periode

satu tahun sesudah pengadopsian ESOP secara keseluruhan mengalami

penurunan kinerja lebih tinggi dibandingkan dengan penurunan kinerja

keuangan perusahaan pada periode dua tahun sesudah pengadopsian

ESOP.

5. Rujing Meng, Xiangdong Ning, Xianming Zhou, Hongquan Zhu

(2011).

Meng (2011) melakukan penelitian yang berjudul “Do ESOPs

5 ' ( - $ 3" Sampel yang

digunakan dalam penelitian ini adalah perusahaan perusahaan yang terdaftar di

dua erusahaan bursa efek China dari tahun 1996 sampai tahun 2000. Penelitian ini

dilakukan untuk membandingkan kinerja perusahaan yang mengadopsi ESOP dan

perusahaan yang tidak mengadopsi ESOP. Hasil penelitian ini adalah terdapat

sedikit perbedaan pada kinerja perusahaan perusahaan ESOP dan perusahaan

tanpa program ESOP.

6. Arman Saputra Sinaga (2009)

Sinaga (2009) melakukan penelitian yang berjudul Analisis Perbedaan

Proksi ( Antara Perusahaan Dengan Kepemilikan Manajerial Dan

Efek Indonesia. Pada penelitiannya, Sinaga (2009) mengukur dengan

proksi SGA ( ' ) dan FCF ( ). Hasil

dari penelitian ini adalah sebagai berikut:

a. Tidak terdapat perbedaan agency cost, baik yang diproksikan dengan

' (SGA) maupun * (FCF)

antara perusahaan dengan kepemilikan manajerial dan tanpa kepemilikan

manajerial secara keseluruhan pada sektor manufaktur dan properti yang

terdaftar di Bursa Efek Indonesia tahun 2007.

b. Tidak terdapat perbedaan agency cost, baik yang diproksikan dengan

' 6 maupun * 6*(*

antara perusahaan dengan kepemilikan manajerial dan tanpa kepemilikan

manajerial pada sektor manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2007.

c. Tidak terdapat perbedaan agency cost, baik yang diproksikan dengan

' (SGA) maupun * (FCF)

antara perusahaan dengan kepemilikan manajerial dan tanpa kepemilikan

manajerial pada sektor properti yang terdaftar di Bursa Efek Indonesia

tahun 2007.

7. Wei Ning Chen and Chen Yi Hsu (2008)

Chen and Hsu (2008), peneliti asal Taiwan melakukan penelitian berjudul

“( * # ! 4 '

* . ”. Pada penelitiannya, Chen and Hsu (2008) menggunakan analisis

peusahaan. Penelitian tersebut menghasilkan kesimpulan bahwa ESOP

berpengaruh secara signifikan terhadap kinerja perusahaan, perubahan yang paling

signifikan terdapat pada rasio ! & , selain itu pengadopsian ESOP

juga berpengaruh terhadap perbaikan kapabilitas dan mengurangi risiko keuangan.

. %

Berdasarkan latar belakang dan tinjauan pustaka, dapat diketahui bahwa

ESOP merupakan suatu program yang dapat mengurangi dan

mendorong setiap karyawan untuk dapat bekerja dengan lebih baik dan

termotivasi, sehingga produktivitas akan meningkat yang kemudian

mempengaruhi kinerja keuangan perusahaan. Salah satu tujuan dilakukannya

ESOP menurut Bapepam (2002) adalah untuk meningkatkan motivasi dan

komitmen karyawan terhadap perusahaan karena mereka juga merupakan pemilik

perusahaan, sehingga diharapkan akan meningkatkan produktivitas dan kinerja

Penelitian ini mencoba mendapatkan bukti empiris berdasarkan teori yang

ada yang menyatakan bahwa terdapat perbedaan pada kinerja perusahaan dan

a sebelum dan sesudah pengadopsian

(ESOP) dimana kinerja perusahaan akan semakin baik dan

akan berkurang sesudah pengadopsian ESOP. Penelitian ini dilakukan dengan

membandingkan kinerja keuangan perusahaan perusahaan yang terdaftar di Bursa

Efek Indonesia dua tahun sebelum dan dua tahun sesudah ESOP.

Kinerja perusahaan diproksikan dengan menggunakan rasio profitabilitas,

yaitu % # (NPM), ! (ROA), dan ! &

(ROE). % # n menunjukkan hasil akhir dari aktivitas operasi yang

dilakukan oleh perusahaan, rasio ini merupakan perbandingan pendapatan bersih

perusahaan atas penjualan. NPM yang semakin tinggi menunjukkan bahwa

efisiensi operasi dan status persaingan perusahaan tersebut baik. ROA adalah

rasio yang mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva

perusahaan. ROE merupakan penghasilan yang tersedia bagi para pemilik

perusahaan atas modal yang mereka investasikan di dalam perusahaan.

Sementara diproksikan dengan

' (SGA). Semakin tinggi angka pada rasio SGA menunjukkan

bahwa semakin besar biaya keagenan yang harus dikeluarkan oleh suatu

% # sebelum

pengadopsian

≠

% # sesudah

pengadopsian

! sebelum

pengadopsian

≠

! sesudah

pengadopsian

! & sebelum

pengadopsian

≠

! & sesudah

pengadopsian

' sebelum

pengadopsian

≠

' sesudah

pengadopsian

+ % - - " !

% : ! " "

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya, maka hipotesis yang dirumuskan dalam penelitian ini

adalah terdapat perbedaan yang signifikan pada % # !

! & dan ' sebelum dan

$

0 "

Jenis penelitian ini adalah penelitian komparatif. Penelitian komparatif

adalah penelitian yang bersifat membandingkan. Penelitian ini dilakukan dengan

pendekatan ' . ' adalah sebuah metodologi penelitian yang

bertujuan untuk mengamati pengaruh dari suatu peristiwa yang terjadi. Adapun

' yang menjadi sorotan dalam penelitian ini adalah pengadopsian

(ESOP) oleh perusahaan.

Penelitian ini dilakukan untuk melihat apakah terdapat perbedaan pada

kinerja perusahaan dan sebelum dan sesudah pengadopsian

6 " Titik krisisnya adalah tahun terjadinya

pengadopsian ESOP. Penelitian ini menggunakan periode pengamatan selama 9

tahun yaitu tahun 2004 2012. Periode pengujian ( ' 7 ) yang digunakan

adalah 2 tahun sebelum pengadopsian ESOP dan 2 tahun sesudah pengadopsian

ESOP, yang dihitung berdasarkan pada tahun pengadopsian ESOP dari masing

masing sampel yang diperoleh dari 2 ( # .

0 % ! ;

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media

internet dengan mengakses situs www.idx.co.id. Waktu penelitian ini adalah

0 0 " $! "

Batasan penelitian berguna agar peneliti dapat lebih fokus dalam

melakukan pengamatan. Adapun batasan operasional dalam penelitian ini adalah :

1. Perusahaan yang diteliti adalah seluruh perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) yang mengadopsi ESOP selama periode 2004 2012.

2. Data laporan keuangan perusahaan yang diteliti adalah laporan keuangan

dari masing masing perusahaan dua tahun sebelum dan sesudah ESOP,

yaitu dari tahun 2002 2014.

3. Variabel yang digunakan dalam penelitian ini adalah kinerja perusahaan

yang diproksikan oleh % # ! dan!

& dan yang diproksikan oleh

'

0 ' 1 " $! " 8

Adapun variabel variabel yang digunakan dalam penelitian ini adalah :

1. % # (NPM)

Rasio ini mengindikasikan berapa banyak yang dihasilkan dari

setiap rupiah pendapatan. Dengan menggunakan NPM ini kita dapat

mengukur hasil akhir dari seluruh kegiatan perusahaan. Dalam mengukur

NPM menurut Fahmi (2014:81) digunakan rumus:

2. ! (ROA)

ROA merupakan rasio untuk mengukur kemampuan perusahaan dalam

menghasilkan labar dari total aktiva yang digunakan. Tujuan perhitungan

! adalah untuk mengetahui sampai seberapa jauh asset

yang digunakan perusahaan dapat menghasilkan laba. Rasio ROA

menurut Fahmi (2014:82) dapat dihitung dengan cara:

ROA =

3. ! & (ROE)

ROE merupakan rasio untuk mengukur kemampuan perusahaan untuk

menghasilkan laba yang tersedia bagi pemegang saham biasa. Bagi

pemilik modal rasio ini lebih penting dari rasio laba bersih terhadap

penjualan, yaitu untuk mengetahui sampai seberapa jauh hasil yang

diperoleh dari penanaman modalnya. Dengan ROE kita dapat

membandingkan hasil dari perusahaan satu dengan perusahaan lainnya.

Rumus untuk menghitung ROE menurut Fahmi (2014:82) adalah:

ROE =

4. ' (SGA)

SGA merupakan rasio yang digunakan untuk melihat efektivitas

manajemen dalam membelanjakan sumber daya yang dimiliki, rasi ini

merupakan perbandingan antara beban operasi dengan penjualan. Adapun

rumus yang digunakan untuk menghitung SGA adalah:

0

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu. Populasi

dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia periode 2004 2012.

Sampel adalah sekumpulan data yang diambil atau diseleksi dari suatu

menggunakan metode populasi sasaran" Populasi sasaran tersebut memiliki

pada periode 2004 2012. 459

2. Perusahaan yang tidak mengadopsi

(ESOP) pada periode 2004 2012. (428)

Berdasarkan teknik pengambilan sampel tersebut, diperoleh 18 sampel

yang memenuhi semua kriteria yang telah ditentukan, yaitu:

0 0

# !

" #$

#$

1 Bank CIMB Niaga Tbk 2004

2 Centrin Online Tbk Waran Karyawan 2004

3 Indosat Tbk 2004

4 Tira Austenite Tbk Waran karyawan 2004

5 Bank Internasional