i SKRIPSI

OLEH : Jerry Simanjuntak

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

ii

dibimbing oleh SAIPUL BAHRI DAULAY dan ACHWIL PUTRA MUNIR. Peleburan kertas dilakukan untuk menghaluskan kertas bekas menjadi bubur kertas dengan tingkat kehalusan tertentu agar lebih mudah diolah menjadi produk lain.Peleburan kertas bertujuan untuk mempermudah pengerjaan dalam membentuk kertas kembali. Penelitian ini bertujuan untuk mendesain, membuat dan menguji alat pembuat bubur kertas.Parameter yang diamati adalah kapasitas efektif alat dan analisis ekonomi.

Hasil penelitian menunjukkan kapasitas efektif alat 16,67 kg/jam.Biaya pokok yang dikeluarkan dalam peleburan kertas dengan alat ini adalah Rp. 846,42/kg tahun ke-1 , Rp. 792,01/kg tahun ke-2 , Rp. 773,91/kg tahun ke-3, Rp. 768,89/kg tahun ke-4 dan Rp. 759,49/kg tahun ke-5. Alat ini akan mencapai nilai break even point apabila telah meleburkan kertas sebanyak 316,86 kg/tahun.Net present value alat ini dengan suku bunga 7,5% adalah Rp. 650.793.843,9 yang berarti usaha ini layak dijalankan.Internal rate of return pada alat ini adalah 41,36%.

Kata kunci : kertas, bubur kertas, alat pembuat bubur kertas.

ABSTRACT

JERRY SIMANJUNTAK : Design And Construction Of Pulp Maker, supervised by SAIPUL BAHRI DAULAY

Smelting done to smooth paper waste paper into pulp with a certain degree of subtlety to be more easily processed into other products. Smelting paper aims to facilitate progress in forming a paper return. This research aims to design , create and test pulp maker. The parameters observed were the effective capacity of the tools and economic analysis .

The result showed that the effective capacity of the equipment was 16,67 kg/jam. Basic cost tobe incurred in smelting paper with the equipment was Rp. 846,42/kg in the 1st year, Rp. 792,01/kg in 2nd year, Rp. 773,91/kg in the 3nd, Rp. 768,89/kg in the 4th and Rp. 759,46/kg in the 5th.The equipment will reach the break even point if amount of smelting paper was 316,86kg/year.Net present value of the equipment with an interest rate of 7,5% was Rp. 650.793.843,9 which meant that the business was feasible to run. The iternal rate of returns was 41,36%.

iii

Jerry Simanjuntak, dilahirkan di Sigumpar Julu pada tanggal 03 Oktober 1993, dari ayah Syarifuddin Simanjuntak dan ibu Tiurlan Tambunan. Penulis merupakan putra kelima dari enam bersaudara.

Tahun 2011 penulis lulus dari Sma Negeri 1 Laguboti dan pada tahun 2011 lulus seleksi masuk USU melalui jalur SNMPTN. Penulis memilih Program Studi Teknik Pertanian Departemen Teknologi Pertanian Fakultas Pertanian Universitas Sumatera Utara.

iv

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa atas kasih dan karunia-Nya, sehingga penulis dapat menyelesaikan draft skripsi yang berjudul ”Rancang Bangun Alat Pembuat Bubur Kertas” yang merupakan salah satu syarat untuk dapat melakukan penelitian di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara.

Penulis mengucapkan banyak terima kasih kepada kedua orang tua yang telah mendukung penulis baik secara moril maupun materil. Penulis juga mengucapkan terima kasih kepada Bapak Ir. Saipul Bahri Daulay, M.Si selaku ketua pembimbing skripsi dan Bapak Achwil Putra Munir STP, M.Si selaku anggota pembimbing yang telah membimbing dan memberikan kritik serta saran yang membangun kepada penulis sehingga draft skripsi ini dapat diselesaikan dengan baik. Di samping itu penulis juga mengucapkan terimakasih kepada semua staf pengajar dan pegawai di Program Studi Keteknikan Pertanian, serta semua rekan mahasiswa yang telah membantu penulis dalam menyelesan draft skripsi ini.

Akhir kata, penulis mengucapkan terima kasih. Semoga dengan adanya penelitain ini nantinya dapat memberikan manfaat bagi pihak-pihak yang membutuhkan.

Medan, September 2015

v

Kegunaan Penelitian ... 2

TINJAUAN PUSTAKA Kertas ... 3

Pulp ... 3

Jenis dan Karakteristik Kertas ... 5

Motor Listrik ... 6

Mekanisme Pembuatan Alat ... 11

Kapasitas Kerja Alat dan Mesin ... 12 Perancangan Alat ... 24

Proses Pembuatan Bubur Kertas ... 25

Kapasitas Efektif Alat ... 26

Analisis Ekonomi ... 27

Biaya peleburan kertas ... 27

vi

Kesimpulan ... 30

Saran ... 30

DAFTAR PUSTAKA ... 31

7

DAFTAR LAMPIRAN

No. Hal.

1. Flowchart Pelaksanaan Penelitian ... 33

2. Spesifikasi Alat ... 35

3. Perhitungan Daya ... 36

4. Analisis Ekonomi ... 38

5. Break Event Point ... 41

6. Net Present Value... 42

7. Internal Rate of Return ... 44

8. Gambar Alat ... 46

9. Gambar Bubur Kertas ... 47

10. Gambar Teknik Batang Pengaduk Alat ... 48

11. Gambar Teknik Keranga Alat ... 49

12. Gambar Teknik Mata Pisau... 50

ii

dibimbing oleh SAIPUL BAHRI DAULAY dan ACHWIL PUTRA MUNIR. Peleburan kertas dilakukan untuk menghaluskan kertas bekas menjadi bubur kertas dengan tingkat kehalusan tertentu agar lebih mudah diolah menjadi produk lain.Peleburan kertas bertujuan untuk mempermudah pengerjaan dalam membentuk kertas kembali. Penelitian ini bertujuan untuk mendesain, membuat dan menguji alat pembuat bubur kertas.Parameter yang diamati adalah kapasitas efektif alat dan analisis ekonomi.

Hasil penelitian menunjukkan kapasitas efektif alat 16,67 kg/jam.Biaya pokok yang dikeluarkan dalam peleburan kertas dengan alat ini adalah Rp. 846,42/kg tahun ke-1 , Rp. 792,01/kg tahun ke-2 , Rp. 773,91/kg tahun ke-3, Rp. 768,89/kg tahun ke-4 dan Rp. 759,49/kg tahun ke-5. Alat ini akan mencapai nilai break even point apabila telah meleburkan kertas sebanyak 316,86 kg/tahun.Net present value alat ini dengan suku bunga 7,5% adalah Rp. 650.793.843,9 yang berarti usaha ini layak dijalankan.Internal rate of return pada alat ini adalah 41,36%.

Kata kunci : kertas, bubur kertas, alat pembuat bubur kertas.

ABSTRACT

JERRY SIMANJUNTAK : Design And Construction Of Pulp Maker, supervised by SAIPUL BAHRI DAULAY

Smelting done to smooth paper waste paper into pulp with a certain degree of subtlety to be more easily processed into other products. Smelting paper aims to facilitate progress in forming a paper return. This research aims to design , create and test pulp maker. The parameters observed were the effective capacity of the tools and economic analysis .

The result showed that the effective capacity of the equipment was 16,67 kg/jam. Basic cost tobe incurred in smelting paper with the equipment was Rp. 846,42/kg in the 1st year, Rp. 792,01/kg in 2nd year, Rp. 773,91/kg in the 3nd, Rp. 768,89/kg in the 4th and Rp. 759,46/kg in the 5th.The equipment will reach the break even point if amount of smelting paper was 316,86kg/year.Net present value of the equipment with an interest rate of 7,5% was Rp. 650.793.843,9 which meant that the business was feasible to run. The iternal rate of returns was 41,36%.

10

PENDAHULUAN

Latar Belakang

Dalam beberapa tahun terakhir dampak global warming menjadi isu yang hangat dalam perbincangan petinggi-petinggi negara di seluruh dunia, hampir setiap pertemuan antar petinggi-petinggi negara. Bahkan bukan hanya para petinggi-petinggi negara saja yang mulai mengkhawatirkan itu tetapi juga sampai kepada seluruh lapisan masyarakat di dunia. Salah satu bagian kegiatan manusia yang memperparah itu adalah penebangan hutan yang sering dilakukan secara besar-besaran dan berdampak buruk bagi lingkungan.

Banyak alasan mengapa banyak orang menebang hutan, salah satunya adalah untuk memproduksi kertas. Karena kayu merupakan bahan baku yang digunakan untuk memproduksi kertas. Dan apalagi pada zaman sekarang ini, hampir semua aspek gerak manusia memerlukan kertas baik dari urusan dapur sampai kepada urusan perkantoran.

Karena kebutuhan akan kertas dalam jumlah banyak, sementara semakin sulitnya untuk memperoleh kayu dan keadaan hutan yang semakin sedikit. Maka kita perlu suatu cara bagaimana untuk mencegah penebangan hutan yang berdampak pada global warming.

Untuk mendaur ulang kertas sampah itu menjadi kertas yang siap jadi, maka kita perlu menggunakan suatu alat yang dapat membantu kinerja dalam memproduksi kertas siap pakai dari sampah kertas. Selain memberikan keuntungan kita juga sudah turut membantu pemerintah dalam mencegah dampak global warming dan menjaga kebersihan di daerah tempat tinggal kita.

Dalam perencanaan mesin penghancur kertas ini. Pengerjaannya masih membutuhkan tenaga manusia dalam pengoperasiannya. Yaitu pada saat memasukkan sampah kertas ke mesin dan menuangkan bubur kertas pada mesin cetakan.

Tujuan Penelitian

Penelitian ini bertujuan untuk mendesain, membuat, dan menguji alat pembuat bubur kertas.

Kegunaan Penelitian

1. Bagi penulis yaitu sebagai bahan untuk menyusun skripsi yang merupakan syarat untuk dapat menyelesaikan pendidikan di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara.

2. Bagi mahasiswa, sebagai informasi pendukung untuk melakukan penelitian lebih lanjut mengenai alat penbuat bubur kertas.

24

TINJAUAN PUSTAKA

Kertas

Kertas adalah suatu bahan yang disusun terutama oleh serat-serat sellulose yaitu tanaman, mineral, bulu binatang, serat sintesis. Umumnya proses pembuatan kertas terdiri dari 2 bagian kelompok besar yaitu proses pembuatan pulp dan proses pembuatan kertas board. Proses pembuatan pulp yang melalui 2 tahap proses yaitu proses mekanis dan kimia (Soekartawi, 1989).

Bahan baku utama untuk produksi kertas dan kertas board ialah pulp. Dalam proses pembuatannya serat yang berasal dari pulp dan kertas bekas dibantu dengan bahan pengisi dan zat warna dengan perbandingan tertentu tergantung pada jenis kertas yang akan diproduksi. Dinegara-negara maju ada kecenderungan untuk meningkatkan pemakaian kertas bekas (waste paper), hal ini tercermin dalam hal-hal berikut :

− menurunnya persentase pemakaian/ konsumsi kertas koran (dimana pembuatan kertas koran sedikit memakai kertas bekas).

− pemakaian pulp cenderung menurun per unit produksi kertas. (Departemen Perindustrian, 1982).

Pulp

Pulp adalah hasil pemisahan serat dari bahan baku berserat. Pulp dapat

dibuat dari bahan kayu, non kayu, dan kertas bekas (waste paper). Pulp merupakan bubur kayu sebagai bahan dasar dalam pembuatan kertas. Bahan baku pulp biasanya mengandung tiga komponen utama, yaitu : selulosa, hemiselulosa,

1.Konsentrasi larutan pemasak

Dengan konsentrasi larutan pemasak yang makin besar, maka jumlah larutan pemasak yang bereaksi dengan lignin semakin banyak. Akan tetapi ,pemakaian larutan pemasak yang berlebihan tidak terlalu baik karena akan menyebabkan selulosa terdegradasi.

2. Suhu

Dengan meningkatnya suhu, maka akan meningkatkan laju delignifikasi (penghilangan lignin). Namun, jika suhu diatas 160°C menyebabkan terjadinya degradasi selulosa.

3.Waktu pemasakan

Dengan semakin lamanya waktu pemasakan akan menyebabkan reaksi hidrolisis lignin makin meningkat. Namun, waktu pemasakan yang terlalu lama akan menyebabkan selulosa terhidrolisis, sehingga hal ini akan menurunkan kualitas pulp. Waktu pemasakan yang dilakukan sebelum 1 jam pulp belum terbentuk, waktu pemasakan di atas 5 jam selulosa akan terdegradasi.

4.Ukuran bahan baku

Ukuran bahan baku yang berbeda menyebabkan luas kontak antar bahan baku dengan larutan pemasak berbeda. Semakin kecil ukuran bahan baku akan menyebabkan luas kontak antara bahan baku dengan larutan pemasak semakin luas,sehingga reaksi lebih baik.

5.Kecepatan pengadukan

Jenis dan Karakteristik Kertas

Jenis cetakan tidak menggunakan mesin handpress melainkan menggunakan screen. Meskipun ciri ciri alat pencetaknya berbeda, hasil kedua cetakan mesin sama. Ada beberapa jenis kertas yang dipakai untuk usaha percetakan tangan. Yaitu buffalo (ada yang tebal dan tipis atau disebut dengan kertas litax), orien (tebal dan tipis), HVS, BC, BC buffalo, hammer, undangan merah, kertas jeruk dan sebagainya. Harga-harga tiap jenis kertas berbeda-beda (Karyadi, 2000).

Kualitas suatu produk kertas merupakan suatu hal yang terukur. Kualitas ini dilihat dari karakteristiknya berdasarkan kegunaan kertas itu sendiri. Di antara karakteristik-karakteristik itu adalah :

1.Kekuatan tinggi (Bonding strength) : Daya ikat serat dalam lembaran kertas. Kertas dengan daya ikat yang baik tidak akan mudah rusak di saat proses pencetakan.

2.Kekuatan patah (Burst Strength) : Ukuran tentang kekuatan selembar kertas untuk dapat menahan suatu tekanan.

3.Kecerahan (Brightness) : Sifat pemantulan cahaya yang dimiliki kertas atau pulp. Pengukuran brightness dilakukan dengan kertas dan pulp dengan

standard referensi (dalam skala 1 samapai 100 yang mewakili pemantulan sinar magnesium oksida).

5.Indeks sobek (Tear) : Indikator panjang serat dan keseragaman serat dalam selembar kertas. Tear dihitung dengan satu tes yang mengukur besarnya tenaga yang dibutuhkan untuk dapat merobek kertas itu saat pertama kali.

6. Kekuatan tarik (Tensile strength) : Didefinisikan sebagai besarnya gaya maksimum yang dibutuhkan untuk memutuskan kertas dengan arah horizontal (Firmansyah, 2007).

Motor Listrik

Motor listrik adalah alat untuk mengubah energi listrik menjadi energi mekanik. Alat yang berfungsi sebaliknya, mengubah energi mekanik menjadi energi listrik disebut generator atau dinamo. Motor listrik sering digunakan sebagai tenaga penggerak dibandingkan dengan jenis tenaga-tenaga yang lain karena :

1.Dapat disesuaikan, motor listrik dapat digunakan dihampir setiap lokasi termasuk di dalam air.

2.Otomatis, motor listrik dengan mudah dikontrol dengan alat otomatis.

3.Rapi, sebuah unit kecil memperkembangkan sejumlah kekuatan besar secara bersama-sama.

4.Ekonomis dan efesien, motor listrik mempunyai efisiensi hingga 95 %.

5.Perawatan mudah, jika melindungi dari debu atau kotoran, motor listrik hanya membutuhkan sedikit perawatan.

6. Tenang, motor listrik secara umum lebih tenang dari pada mesin yang dijalankan.

8.Mudah dioperasikan, tidak membutuhkan banyak pelatihan untuk mengoperasikan motor listrik (Cooper, 1992).

Di lain pihak motor listrik mempunyai kekurangan sebagai berikut :

1.Motor listrik membutuhkan sumber daya, kabelnya harus dapat dihubungkan dengan stop kontak, dengan demikian tempat penggunaanya sangat terbatas panjang kabel.

2.Kalau dipergunakan baterai sebagai sumber daya, maka beratnya akan menjadi besar.

3.Secara umum biaya listrik lebih tinggi daripada harga bahan bakar minyak (Soenarto dan Furuhama, 2002).

Sabuk-V

Sabuk-V terbuat dari karet dan mempunyai penampang trapesium. Tenunan teteron atau semacamnya dipergunakan sebagai inti sabuk untuk membawa tarikan yang besar. Sabuk-V dibelitkan di keliling alur puli yang berbentuk V pula. Bagian sabuk yang sedang membelit pada puli ini mengalami lengkungan sehingga lebar bagian dalamnya akan bertambah besar. Gaya gesekan juga akan bertambah karena pengaruh bentuk baji, yang akan menghasilkan transmisi daya yang besar pada tegangan yang relatif rendah. Hal ini merupakan salah satu keunggulan sabuk-V dibandingkan dengan sabuk rata

Mata Pisau

Mata pisau berfungsi untuk mencacah bahan menjadi potongan-potongan kecil. Pemotongan yang baik harus menggunakan mata pisau yang tajam. Hal ini dapat mempercepat pemotongan bahan dan membutuhkan tenaga yang lebih kecil. Desain rangkaian mata pisau pemotong memungkinkan mesin pemotong mampu mengolah jenis bahan yang lunak maupun bahan yang keras. Pada mesin konvensional, yang memiliki rangkaian pararel, biasanya kerap macet jika bahan dimasukkan sekaligus. Rangkaian mata pisau terbuat dari baja tahan aus yang kokoh. Disain rangkaian pisau sengaja dibuat berjejer secara spiral, tidak pararel, agar cakupan gerakannya lebih luas dan daya potongnya lebih kuat

(Pratomo dan Irwanto, 1983).

Bantalan

Bantalan adalah elemen mesin yang menumpu poros berbeban, sehingga putaran atau gerakan bolak-baliknya dapat berlangsung secara halus, aman, dan panjang umur. Bantalan harus cukup kokoh untuk memungkinkan poros serta elemen mesin lainnya bekerja dengan baik. Jika bantalan tidak berfungsi dengan baik maka prestasi seluruh sistem akan menurun atau tak dapat bekerja secara semestinya. Jadi bantalan dalam permesinan dapat disamakan perananya dengan fondasi pada gedung (Sularso dan Suga, 2004).

Poros

dalam transmisi seperti itu dipegang oleh poros. Hal-hal yang perlu diperhatikan di dalam merencanakan sebuah poros adalah :

1.Kekuatan poros

Suatu poros dapat mengalami beban puntir atau lentur atau gabungan antara puntir dan lentur. Juga ada poros yang mendapat beban tarik atau tekan. Kelelahan, tumbukan atau pengaruh konsentrasi tegangan bila diameter poros diperkecil (poros bertangga) atau bila poros mempunyai alur pasak, harus diperhatikan. Sebuah poros harus direncanakan hingga cukup kuat untuk menahan beban-beban di atasnya.

2. Kekakuan poros

Meskipun sebuah poros mempunyai kekuatan cukup tetapi jika lenturan atau defleksi puntirnya terlalu besar akan mengakibatkan ketidaktelitian (pada mesin perkakas) atau getaran dan suara. Karena itu, disamping kekuatan poros, kekakuannya juga harus diperhatikan dan disesuaikan dengan macam mesin yang akan dilayani poros tersebut.

3. Putaran kritis

4. Korosi

Bahan-bahan poros yang terancam kavitasi, poros-poros mesin yang berhenti lama, dan poros propeler dan pompa yang kontak dengan fluida yang korosif sampai batas-batas tertentu dapat dilakukan perlindungan terhadap korosi. 5. Bahan poros

Poros untuk mesin biasanya dibuat dari baja batang yang ditarik dingin dan difini (Sularso dan Suga, 2004).

Besi

Bijih besi merupakan bahan baku dalam pembuatan besi yang dapat berupa senyawa oksida, karbonat dan sulfida serta tercampur dengan unsur lain misalnya silikon. Bahan dasar besi mentah ialah bijih besi yang jumlah persentase besinya haruslah sebesar mungkin. Besinya merupakan besi oksida atau besi karbonat yang dinamakan batu besi spat. Biji besi terdiri atas berikatan bersama dalam

Besi sendiri biasanya didapatkan dalam bent3O4)

(Fe2O3)

dan beragam dalam hal merah karat. Saat ini, cadangan biji besi nampak banyak, namun seiring dengan bertambahnya penggunaan besi secara eksponensial berkelanjutan, cadangan ini mulai berkurang, karena jumlahnya tetap (Amanto dan Daryanto, 1999).

Puli

dibuat dari besi cor atau dari baja. Puli kayu tidak banyak lagi dijumpai.Untuk kontruksi ringan diterapkan puli dari paduan aluminium (Stolk dan Kros, 1981).

Jarak yang jauh antara dua poros sering tidak memungkinkan transmisi langsung dengan pasangan roda gigi. Dalam demikian ,cara transmisi putaran dan daya lainyang dapat diterapkan adalah dengan menggunakan sebuah sabuk atau rantai yang dibelitkan di sekeliling puli (pulley) atau sproket pada poros.Jika pada suatu kontruksi mesin putaran puli penggerak dinyatakan N1 dengan diameter Dp

dan puli yang digerakkan n2 diameternya dp ,maka perbandingan putaran

dinyatakan dengan persamaan sebagai berikut:

�1

Dalam pekerjaan bengkel alat dan mesin, benda kerja yang akan dijadikan dalam bentuk tertentu sehingga menjadi barang siap pakai dalam kehidupan sehari-hari, maka dilakukan proses pengerjaan dengan mesin-mesin perkakas, antara lain mesin bubut, mesin bor, mesin gergaji, mesin frais, mesin skrap, mesin asah, mesin gerinda dan mesin yang lainnya (Daryanto,1993).

mesin dalam jumlah besar. Keberhasilan atau kegagalan alat sering sekali tergantung pada bahan yang dipakai untuk pembuatannya. Bahan yang digunakan untuk pembuatan peralatan usaha tani dapat diklasifikasikan dalam logam dan non logam (Smith dan Wilkes, 1990).

Kapasitas Kerja Alat dan Mesin

Kapasitas kerja suatu alat atau mesin didefinisikan sebagai kemampuan alat dan mesin dalam menghasilkan suatu produk (contoh : Ha, Kg, It) persatuan waktu (jam). Dari satuan kapasitas kerja dapat dikonversikan menjadi satuan produk per kW per jam, bila alat atau mesin itu menggunakan daya penggerak motor. Jadi satuan kapasitas kerja menjadi : Ha.jam/kW, Kg.jam/kW, Lt.jam/kW (Daywin, dkk., 2008).

Analisis Ekonomi

Menurut Soeharno (2007), analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi. Dengan analisis ekonomi dapat diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat diperhitungkan.

Biaya tetap adalah biaya yang tidak terpengaruh oleh aktivitas perusahaan. Biaya ini secara total tidak mengalami perubahan meskipun ada perubahan volume produksi. Sedangkan biaya variabel adalah biaya yang besarnya berubah-ubah sesuai dengan aktivitas perusahaan. Biaya ini secara total akan berberubah-ubah sesuai dengan volume produksi (Halim, 2009).

banyak bahan yang digunakan. Tak heran jika biayanya semakin besar. Sedangkan, biaya tetap adalah biaya yang tidak tergantung pada banyak sedikitnya produk yang akan dihasilkan (Soeharno, 2007).

Break even point

Break even point (analisis titik impas) umumnya berhubungan dengan

proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing). Menurut Waldiyono (2008), manfaat perhitungan titik impas (break even point) adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan. Analisis titik impas juga digunakan untuk :

1. Hitungan biaya dan pendapatan untuk setiap alternatif kegiatan usaha. 2. Rencana pengembangan pemasaran untuk menetapkan tambahan investasi

untuk peralatan produksi.

3. Tingkat produksi dan penjualan yang menghasilkan ekuivalensi (kesamaan) dari dua alternatif usulan investasi.

Untuk menentukan produksi titik impas (BEP) maka dapat digunakan rumus sebagai berikut :

R : penerimaan dari tiap unit produksi (harga jual) (rupiah)

V : biaya tidak tetap per unit produksi. VN = total biaya tidak tetap per tahun (rupiah/ unit).

Net present value

Net present value dapat diartikan bahwa seluruh angka net cash flow yang

digandakan dengan discount faktor pada tahun dan tingkat bunga yang telah ditentukan dan merupakan selisih antara present value dari benefit dan present value dari biaya. Jika NPV bernilai positif maka investment feasible, bila NPV

bernilai 0 berarti investment dapat mengembalikan sebesar cost of capital (discount rate) dan bila NPV bernilai negatif maka investment ditolak (Prawirokusumo, 1990).

Menurut Purba (1997), Net present value (NPV) merupakan selisih antara benefit dengan cost + investment yang dihitung sebagai berikut :

NPV = B – (C = I/n) ...(3) n = umur teknis ekonomi proyek

jika ditinjau dari segi present value of benefit, maka : NPV = Total B – (Total C + I)

Jika NPV lebih besar dari 0 (NPV positif), hal ini berarti bahwa : total B lebih besar dari total C + I, berarti benefit lebih besar dari cost + investment, sehingga pembangunan (rehabilitasi, perluasan) proyek tersebut favourable.

- Jika NPV lebih kecil dari 0 (negatif), berarti : total B lebih kecil dari total C + I, berarti pula bahwa benefit tidak cukup untuk menutupi cost + investment selama umur teknis – ekonomis proyek yang bersangkutan

unvourable.

Internal rate of return

Internal rate of return atau tingkat pengembalian internal merupakan

parameter yang dipakai apakah suatu usaha tani mempunyai kelayakan usaha atau tidak. Kriteria layak atau tidak layak bagi usaha tani bila IRR lebih besar dari tingkat bunga yang berlaku saat usaha tani itu diusahakan dengan meminjam uang (biaya) dari bank pada saat nilai netto sekarang (NPV = 0). Oleh karena itu untuk menghitung IRR diperlukan nilai NPV terlebih dulu (Soekartawi, 1995).

Menurut Kastaman (2006), Internal rate of return (IRR) adalah suatu tingkatan discount rate, pada discount rate diperoleh dimana B/C ratio = 1 atau NPV = 0. Sedangkan menurut Giatman (2006), dengan menggunakan metode IRR kita akan mendapatkan informasi yang berkairan dengan tingkat kemampuan cash flow dalam mengembalikan investasi yang dijelaskan dalam bentuk % periode

waktu logika sederhananya menjelaskan seberapa kemampuan cash flow dalam mengembalikan modalnya dan seberapa besar pula kewajiban yang harus dipenuhi. Harga IRR dapat dihitung dengan menggunakan rumus berikut :

(

)

B = Manfaat penerimaan tiap tahun

t = Tahun kegiatan usaha (t=1,2,...,n) i = Tingkat diskon yang berlaku.

Internal rate of return (IRR) adalah suatu tingkatan discount rate, dimana

diperoleh B/C ratio = 1 atau NPV = 0. Berdasarkan harga dari NPV = X (positif) dan NPV = Y(positif) dan NPV = X(positif) atau NPV = Y(negatif), dihitunglah harga IRR dengan menggunakan rumus berikut :

IRR = p % +X / (X - Y) (q %- q %) (positif dan negatif)...(5) dimana:

p = suku bunga bank paling atraktif q = suku bunga coba-coba(> dari p) X = NPV awal pada p

24

BAHAN DAN METODE

Waktu dan Tempat Penelitian

Penelitian ini telah dilaksanakan pada bulan Juni sampai Agustus 2015 di Laboratorium Keteknikan Pertanian Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara.

Bahan dan Alat Penelitian

Adapun bahan-bahan yang digunakan dalam penelitian ini adalah air, kertas bekas, plat besi, besi, baut, mur, skrup, motor listrik, kabel, cat dan thinner.

Sedangkan alat-alat yang digunakan pada penelitian ini adalah mesin las, mesin bubut, mesin bor, mesin gerinda, gergaji besi, martil, kikir, obeng, meteran, stopwatch, kalkulator dan komputer.

Metodologi Penelitian

Pada penelitian ini, pengumpulan data dilakukan dengan cara studi litelatur (kepustakaan), kemudian dilakukan perancangan bentuk dan pembuatan/ perangkaian komponen-komponen alat pembuat bubur kertas. Setelah itu dilakukan pengujian alat dan pengamatan parameter.

Komponen Alat

1.Kerangka alat

Kerangka alat ini berfungsi sebagai pendukung komponen lainnya, yang terbuat dari besi UNP dan besi siku. Kerangka alat ini mempunyai panjang 100 cm, lebar 60 cm, dan tinggi 60 cm.

2.Tabung Pengaduk

Tabung ini terbuat dari plat besi dengan ketebalan 2 mm, ini berfungsi sebagai tempat kertas bekas untuk dihancurkan menjadi bubur kertas, panjang dari tabung ini adalah 100 cm, lebar 60 cm dan tingginya 40 cm.

3. Motor listrik

Motor listrik berguna sebagai tenaga penggerak yang dihubungkan dengan listrik. Motor listrik yang digunakan berdaya 2 HP.

4.Mata pisau

Mata pisau berfungsi untuk memotong dan menyobek kertas.

Prosedur Penelitian Persiapan

Sebelum penelitian dilaksanakan, terlebih dahulu dilakukan persiapan untuk penelitian yaitu merancang bentuk dan ukuran alat, dan mempersiapkan bahan-bahan dan peralatan-peralatan yang akan digunakan dalam penelitian. Pembuatan Alat

Adapun langkah pembuatan alat pembuat bubur kertas adalah :

1. Dirancang bentuk alat pembuat bubur kertas kemudian dibuat gambar tekniknya.

3. Dilakukan pengukuran terhadap bahan-bahan yang akan digunakan sesuai dengan ukuran yang telah ditentukan.

4. Dipotong bahan sesuai dengan ukuran yang telah ditentukan.

5. Dilakukan pengelasan dan pengeboran untuk pemasangan kerangka alat. 6. Dihaluskan permukaan yang terlihat kasar bekas pengelasan.

7. Dirangkai komponen alat pembuat bubur kertas.

8. Dilakukan pengecatan guna memperpanjang umur pemakaian alat dan menambah daya tarik alat pembuat bubur kertas.

Pengujian Alat

Adapun prosedur pengujian alat adalah : 1. Disiapkan kertas bekas sebanyak 3 kg.

2. Disobek-sobek kertas kemudian direndam sebelum dimasukkan kedalam alat pembuat bubur kertas.

3. Dinyalakan motor listrik dengan menghubungkan steker motor listrik pada sumber arus listrik.

4. Dimasukkan bahan ke dalam tabung pada alat ini.

5. Dibiarkan bahan kertas bekas diolah oleh mesin sampai menjadi bubur kertas. 6. Dicatat waktu yang dibutuhkan untuk melakukan pengilingan ini.

Parameter yang Diamati Kapasitas efektif alat

Pengukuran kapasitas efektif alat dilakukan dengan membagi berat bahan yang digiling terhadap waktu yang dibutuhkan untuk melakukan penggilingan. Kapasitas alat =

Perhitungan biaya produksi untuk menghasilkan bubur kertas dilakukan dengan cara menjumlahkan biaya yang dikeluarkan, yaitu biaya tetap dan biaya tidak tetap, atau lebih dikenal dengan biaya pokok.

C

BP = Biaya pokok yang dikeluarkan. BT = Total biaya tetap (Rp/tahun). BTT = Total biaya tidak tetap (Rp/jam). x = Total jam kerja per tahun (jam/tahun). C = Kapasitas alat (jam/satuan produksi). Biaya Tetap

Menurut Darun (2002), biaya tetap terdiri dari : 1) Biaya penyusutan (metoda Garis Lurus)

dimana :

D = Biaya penyusutan (Rp/tahun)

P = Nilai awal (harga beli/pembuatan) alat dan mesin (Rp) S = Nilai akhir alsin (10 % dari P) (Rp)

n = Umur ekonomi (tahun) 2) Biaya pajak

Di negara ini belum ada ketentuan besar pajak secara khusus untuk mesin-mesin dan peralatan pertanian, diperkirakan bahwa biaya pajak adalah 1% pertahun dari nilai awalnya.

3) Biaya gudang/ gedung

Biaya gudang atau gedung diperkirakan berkisar antara 0,5 – 1 %, rata-rata diperhitungkan 1 % dari nilai awal (P) pertahun.

Biaya Tidak Tetap

Biaya tidak tetap terdiri dari: 1) Biaya listrik (Rp/ Kwh)

2) Biaya perbaikan alat. Biaya perbaikan ini dapat dihitung dengan persamaan:

b. Break Event Point (Perhitungan Titik Impas)

Manfaat perhitungan titik impas (break event point) adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan.

Untuk menentukan produksi titik impas (BEP) maka dapat digunakan rumus pada persamaan (2).

c. Net Present Value (NPV)

Identifikasi masalah kelayakan financial dianalisis dengan metode analisis financial dengan kriteria investasi. Net present value adalah kriteria yang

digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan.

(

)

B = Manfaat penerimaan tiap tahun

C = Manfaat biaya yang dikeluarkan tiap tahun t = Tahun kegiatan usaha (t=1,2,...,n)

i = Tingkat diskon yang berlaku Dengan kriteria :

- NPV < 0, berarti sampai dengan t tahun investasi proyek tidak menguntungkan dan tidak layak untuk dilaksanakan serta dikembangkan. - NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

d. Internal Rate of Return (IRR)

Untuk mengetahui kemampuan untuk dapat memperoleh kembali investasi yang sudah dikeluarkan dapat dihitung dengan menggunakan IRR. Internal rate of return (IRR) adalah suatu tingkatan discount rate, pada discount rate mana

24

HASIL DAN PEMBAHASAN

Perancangan Alat

Tahap awal yang dilakukan adalah perancangan alat. Alat terlebih dahulu dirancang bentuknya, ditentukan ukuran dan digambar sampai berupa alat pembuat bubur kertas yang diharapkan. Dalam perancangan ini, tidak lupa juga harus memperhatikan prinsip kerja alat yang dirancang dimana prinsip kerja yang diharapkan adalah alat ini bekerja menghancurkan kertas dengan mata pisau yang terdapat di dalam tabung pengaduk. Mata pisau ini berputar sesuai dengan porosnya dengan kemiringan mata pisau terhadap poros adalah 30 derajat. Kemiringan ini berfungsi untuk menarik dan mendorong bahan ketika mata pisau berputar untuk menghancurkan kertas. Dengan demikian, bahan akan bergerak disepanjang tabung pengaduk melewati mata pisau penghancur yang berputar sampai kertas menjadi bubur kertas yang diharapkan.

Bahan pembuatan alat dipilih dengan baik karena dapat mempengaruhi kinerja alat yang dirancang. Bahan – bahan yang dipakai antara lain plat besi, mur dan baut. Dimana bahan- bahan ini dipilih agar dapat mendukung kinerja alat dan diusahakan mudah diperoleh agar dapat menjaga kesinambungan bahan baku alat. Pemilihan bahan yang berkualitas namun murah juga sangat mempengaruhi biaya produksi alat.

dengan menggunakan mesin las, baut dan mur. Kemudian dilakukan pekerjaan menggerinda permukaan yang kasar agar terlihat lebih rapi dan bagus.

Tahap akhir adalah pengecatan yang berguna untuk menjaga daya tahan alat agar lebih lama dan lebih menarik dilihat. Selain itu, dengan melakukan pengecatan akan menambah daya jual alat.

Proses Pembuatan Bubur Kertas

Sebelum dilakukan proses pembuburan kertas, terlebih dahulu disediakan bahan berupa kertas bekas yang telah disobek-sobek dan direndam. Bahan yang siap untuk diolah selanjutnya dimasukkan ke dalam tabung pengaduk. Tabung pengaduk ini berfungsi sebagai tempat kertas bekas untuk dihancurkan menjadi bubur kertas yang memiliki daya tampung 3 kg kertas bekas. Selanjutnya dihidupkan motor listrik untuk memutar mata pisau dalam penghancuran kertas.

Pada bagian ini, terdapat mata pisau yang berputar terhadap poros, berfungsi untuk mencacah bahan sampai hancur. Mata pisau ini berjumlah 16 buah dengan sudut kemiringan terhadap poros 30 derajat. Mata pisau ini menggunakan bahan dari besi yang berkualitas yang tidak mudah mengalami korosi. Mata pisau ini berbentuk segitiga dengan lebar 3 cm dan panjang 8 cm. Menurut Pratomo dan Irwanto (1983), Mata pisau berfungsi untuk mencacah bahan menjadi potongan-potongan kecil. Pemotongan yang baik harus menggunakan mata pisau yang tajam.

otomatis disepanjang tabung pengaduk melewati mata pisau penghancur sampai bahan hancur. Menurut Pratomo dan Irwanto (1983), desain rangkaian mata pisau sengaja dibuat berjejer secara spiral, tidak pararel, agar cakupan gerakanya lebih luas dan daya potongan lebih kuat.

Kapasitas Efektit Alat

Menurut Daywin, dkk., 2008, kapasitas kerja suatu alat atau mesin didefinisikan sebagai kemampuan alat dan mesin dalam menghasilkan produk (kg) per satuan waktu (jam). Dalam hal ini kapasitas efektif alat dihitung dari perbandingan antara banyaknya bahan kertas yang (kg) dengan waktu yang dibutuhkan selama proses peleburan (jam).

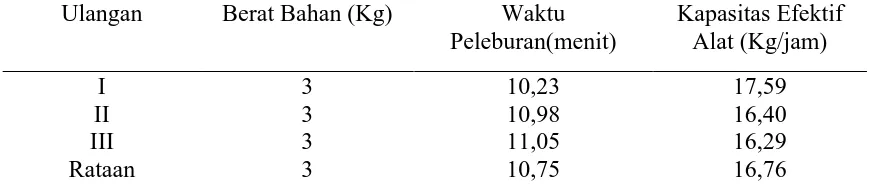

Data hasil peleburan dapat dilihat pada tabel dibawah ini : Tabel 1. Hasil Peleburan

Ulangan Berat Bahan (Kg) Waktu

Peleburan(menit)

Pada penelitian ini, lama waktu peleburan dihitung mulai dari bahan dimasukkan sampai bahan selesai dileburkan yaitu pada ulangan pertama selama 10,23 menit, pada ulangan kedua selama 10,98 menit, pada ulangan ketiga selama 11,05 menit. Sehingga diperoleh rataan lama waktu peleburan adalah 10,75 menit. Pada ulangan pertama diperoleh kapasitas efektif alat sebesar 17,59 kg/jam, pada ulangan kedua diperoleh kapasitas efektif alat sebesar 16,40 kg/jam, pada ulangan ketiga diperoleh kapasitas efektif alat sebesar 16,29 kg/jam. Sehingga diperoleh rataan kapasitas efektif alat adalah sebesar 16,76 kg/jam.

Analisis Ekonomi

Analisis ekonomi digunakan untuk menentukan besarnya biaya yang harus dikeluarkan saat produksi menggunakan alat ini. Dengan analisis ekonomi dapat diketahui seberapa besar biaya produksi sehingga keuntungan alat dapat

diperhitungkan. Pada umumnya setiap investasi bertujuan untuk memperoleh keuntungan.

Biaya peleburan kertas

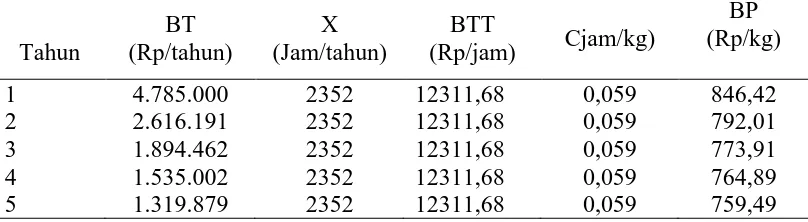

Berdasarkan penelitian yang dilakukan (lampiran 4) diperoleh biaya untuk peleburan kertas berbeda tiap tahunnya. Hal ini disebabkan perbedaan nilai

penyusutan tiap tahun sehingga mengakibatkan biaya tetap alat tiap tahun berbeda juga. Diperoleh biaya peleburan pada tahun pertama, Rp. 846,42. Pada tahun ke-2, Rp. 792,01. Pada tahun ke-3, Rp. 773,91. Pada tahun ke-4, Rp. 764,89 dan Rp. 759,49 tahun ke-5.

Break even point

Break even point (BEP) umumnya berhubungan dengan proses penentuan

tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing). Dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol. Manfaat perhitungan BEP adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa ada keuntungan.

Berdasarkan data yang diperoleh dari penelitian yang telah dilakukan (Lampiran 5), alat pelebur ini akan mencapai BEP pada 316,86 kg/tahun. Hal ini berarti alat akan mencapai titik impas apabila telah melebur kertas sebanyak 316,86 kg/tahun.

Net present value

Net present value (NPV) adalah kriteria yang digunakan untuk mengukur

karena nilainya lebih besar ataupun sama dengan nol. Menurut Purba (1997), Jika NPV lebih besar dari 0 (NPV positif), hal ini berarti bahwa : total B lebih besar dari total C + I, berarti benefit lebih besar dari cost + investment, sehingga pembangunan (rehabilitasi, perluasan) proyek tersebut favourable.Jika NPV sama dengan 0 (NPV netral), berarti : total B + total C + I, berarti bahwa benefit hanya cukup untuk menutupi cost + investment selama umur teknis – ekonomis proyek yang bersangkutan.

Interval rate of return

24

KESIMPULAN DAN SARAN

Kesimpulan

1. Alat pembuat bubur kertas ini terdiri dari, rangka alat, tabung pengaduk, , mata pisau, penutup mata pisau dan motor listrik.

2. Alat pembuat bubur kertas ini memiliki panjang 100 cm, lebar 60 cm da tinggi 100 cm.

3. Alat ini akan mencapai titik break even point jika telah membuat bubur kertas sebanyak 316,86 kg/tahun.

4. Biaya pokok yang harus dikeluarkan untuk membuat bubur kertas dengan alat ini pada tiap tahunnya adalah pada tahun pertama, , Rp. 846,42. Pada tahun ke-2, Rp. 792,01. Pada tahun ke-3, Rp. 773,91. Pada tahun ke-4, Rp. 764,89.dan Rp. 759,49 tahun ke-5.

5. Nilai NPV alat ini dengan suku bunga 7,5% adalah Rp. 650.793.843,9 yang berarti usaha ini layak dijalankan.

6. Nilai internal rate of return (IRR) pada alat ini adalah sebesar 41,36% 7. Kapasitas efektif alat ini adalah 16,67 kg/jam.

Saran

DAFTAR PUSTAKA

Amanto, H dan Daryanto, 1999. Ilmu Bahan. Bumi Aksara, Jakarta.

Cooper, EL., 1992. Agricultural Mechanics. Fundamentals and Applications 2nd Edition. Delmar Publisher Inc, The United State of America.

Daryanto. 1993. Dasar-Dasar Teknik Mesin. Rineka Cipta, Jakarta.

Daywin . F. J., R. G.Sitompul dan I. Hidayat. 2008. Mesin-mesin Budidaya Pertanian di Lahan Kering. Graha Ilmu, Yogyakarta.

Departemen Perindustrian , 1982. Perkembangan Industri Kertas dan Pulp di Indonesia dan Dunia. Departemen Perindustrian, Jakarta.

Firmansyah, S., 2007.Pembuatan Kertas Transparan dari Jerami Padi: Kajian Konsentrasi NaOH dan Jumlah Pelapisan PV AC. Skripsi. Universitas Brawijaya, Malang.

Giatman, M., 2006. Ekonomi Teknik. PT. Raja Grafindo Persada, Jakarta. Halim, A., 2009. Analisis Kelayak an Ekonomi Suatu Investasi,Tasikmalaya. Karyadi , P., 2000. Percetakan Tangan. Puspa Swara, Jakarta.

Kastaman R., 2006. Analisis Kelayakan Ekonomi Suatu Investasi, Tasikmalaya. Pratomo dan Irwanto, 1983.Alat dan Mesin Pertanian.Depdikbud,Jakarta. Prawirokusumo S., 1990. Ilmu Usaha Tani. BPFE Yogyakarta, Yogyakarta. Purba R., 1997. Analisa Biaya dan Manfaat. PT. Rineka Cipta, Jakarta.

Roth, L.O., F.R. Crow, and G.W.A.Mahoney.,1982.Agriculture Engineering.AVI publishing.Westport,USA.

Smith, H. P., dan Wilkes, L. H. 1990. Mesin dan Peralatan Usaha Tani. UGM-Press, Yogyakarta.

Soeharno. 2007. Teori Mikroekonomi. Andi Press, Yogyakarta.

Stolk, J dan C. Kross.,1981.Elemen Mesin: Elemen kontruksi dari Bangunan Mesin.Penerjemah Handersin dan A.Rahman. Erlangga, Jakarta.

Sularso dan Suga k., 2004. Dasar Perencanaan dan Pemilihan Elemen Mesin. Pradya Paramitha, Jakarta.

Waldiyono, 2008. Ekonomi Teknik (Konsep Teori dan Aplikasi). Pustaka Pelajar, Yogyakarta.

Dirancang bentuk alat

Digambar dan ditentukan ukuran alat

Dipilih bahan Mulai

Dihaluskan permukaan yang kasar Diukur bahan yang akan

digunakan

Dipotong bahan sesuai ukuran yang sudah ditentukan

dirangkai alat

Pengelasan

Pengecatan

a b

Analisis data Pengujian Alat

Pengukuran Parameter a

b

Data Uji kelayakan?

Lampiran 2. Spesifikasi alat 1. Dimensi

Panjang = 100 cm

lebar = 60 cm

Tinggi = 100 cm

2. Bahan

Mata pisau = Besi Tabung pengaduk = Besi

Rangka = Besi siku

3. Tenaga

Motor listrik = 2 HP

4. Transmisi

Puli motor listrik = 4 inch Puli pada alat = 4 inch

= 1259,1 watt : 1000 P = 1,259��

0,7457

= 1,68 HP

Karena tidak tersedianya motor dengan daya 1,68 maka digunakan motor dengan daya yang mendekati nilai tersebut yaitu 2 HP

Lampiran 4. Analisis ekonomi 1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp. 5.000.000. 2. Umur ekonomi alat (n) = Rp. 5 tahun 3. Nilai akhir alat (S) = Rp. 500.000

4. Jam kerja = 8jam/hari

5. Produksi/jam = 16,76 kg

6. Biaya operator = Rp. 10.000/jam

7. Biaya listrik = Rp. 1534 KWh/jam (berdasarkan tariff dasar

listrik bulan Juli)

8. Jam kerja per tahun = 2.352 jam/tahun (asumsi 294 hari efektif ber-dasarkan tahun 2015)

2. Perhitungan biaya produksi a. Biaya tetap (BT)

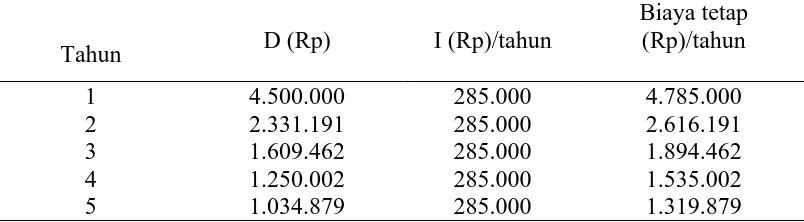

1. Biaya penyusutan (D)

Dt = (P-S) (A/F, i, n) (F/P, i, t-1)

Ahir tahun ke-

Bunga modal (7,5%)asuransi (2%)

I = i (P)(n+1) 2n

= (9,5%)Rp. 5.000.000 (5+1) 2 (5)

= Rp. 285.000/tahun

Table perhitungan biaya tetap tiap tahun

Tahun D (Rp) I (Rp)/tahun

Biaya tetap (Rp)/tahun

1 4.500.000 285.000 4.785.000

2 2.331.191 285.000 2.616.191

3 1.609.462 285.000 1.894.462

4 1.250.002 285.000 1.535.002

5 1.034.879 285.000 1.319.879

b.Biaya Tidak Tetap(BTT) 1. Biaya perbaikan alat (reparasi)

Biaya reparasi =1,2% (P-S) 2352

=1,2% (5.000.000-500.000) 2352 jam

2. Biaya operator

Biaya Operator = Rp. 10.000/jam 3. Motor listrik 2 HP = 1,492 KW

Biaya listrik = (1,492 KW) Rp. 1.534/KWH = Rp. 2288,73/jam

Total biaya tidak tetap adalah sebesar Rp. 12.311,68 c. Biaya Poduksi

Biaya tetap =[BTx + BTT] C

Table perhitungan biaya pokok tiap tahun

Lampiran 5. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan suatu proses penentuan tingkat produksi suatu usaha agar kegiatan yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang atau dengan kata lain break even point adalah titik dimana suatu kegiatan usaha balik modal. Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

N= F

(R-V)

Biaya tetap (F) tahun ke-5 = Rp1.319.879/tahun

= Rp. 561,17/jam (1 tahun = 2352 jam) = Rp. 33,48/kg (1 jam = 16,76 kg) Biaya tidak tetap (V) =Rp. 12311,68/jam (1 jam = 16,76 kg)

=Rp. 734,58/kg

Penerimaan setiap produksi (R) = Rp. 4900/kg (harga ini diperoleh dari perkiraan dilapangan)

Alat akan mencapai break even point jika alat telah mencacah kertas sebanyak : N= F

(R-V)

= Rp1.319.879/tahun (Rp. 4.900/kg-Rp.734,58)

Lampiran 6. Net present value

Nilai NPV dihitung dengan rumus : CIF-COF ≥ 0

Investasi = Rp. 5.000.000

Nilai akhir = Rp.500.00

Suku bunga bank = 7,5%

Suku bunga coba-coba = 10%

Umur alat = 5 tahun

Pendapatan = Penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh

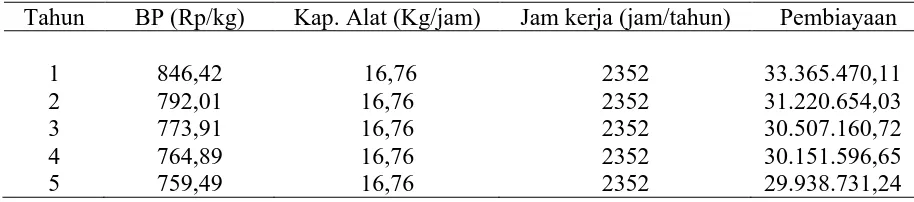

= Rp. 4900/kg x 16,76 kg/jam x2352 jam/tahun =Rp.193.155.648/tahun

Pembiayaan =Biaya pokok x kapasitas alat x jam kerja alat 1 tahun

Tabel perhitungan pembiayaan tiap tahun

Tahun BP (Rp/kg) Kap. Alat (Kg/jam) Jam kerja (jam/tahun) Pembiayaan

2. Nilai akhir = Nilai akhir x (P/F, 7,5%, 5) =Rp.500.000x 0,6966

= Rp. 348.300

Jumlah CIF = Rp 781.836.736,24 Cash out flow 7,5%

1. Investasi = Rp. 5.000.000

2. Pembiayaan = Pembiayaan x (P/F, 7,5%, n) Table perhitungan pembiayaan

Tahun (n) Biaya (P/F, 7,5%, n) Pembiayaan (Rp)

1 33.365.470,11 0,9302 31.036.560,29

2 31.220.654,03 0,8653 27.015.231,93

3 30.507.160,72 0,8050 24.558.264,37

4 30.151.596,65 0,7488 22.577.515,57

5 29.938.731,24 0,6966 20.855.320,18

Total 126.042.892,34

jumlah COF = Rp. 5.000.000 + Rp126.042.892,34 = Rp. 131.042.892,34

NPV 7,5% = CIF - COF

=Rp. 781.836.736,24- Rp. 131.042.892,34 = Rp. 650.793.843,9

Lampiran 7. Internal rate of return

Internal of return (IRR) ini digunakan sebagai acuan untuk memperkirakan kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu. Internal rate of return (IRR) adalah suatu tingkatan discount rate, dimana diperoleh B/C ratio = 1 atau NPV = 0, berdasarkan harga NPV = X (positif) atau NPV = Y (positif) dan NPV = X (positif) atau NPV = Y (negatif), dihitunglah harga IRR dengan menggunakan rumus berikut :

IRR=i1%-NPV2-NPV1NPV1 �i2%-i1%� Suku bunga bank = 7,5% Suku bunga coba-coba = 10% Cash in flow 8%

1. Pendapatan = pendapatan x (P/A, 8%, 5) =Rp. .193.155.648x 3,7908 = Rp. 732.214.430,43 2. Nilai akhir = Nilai akhir x (P/F, 10%, n)

= Rp.500.000 x 0,6209 = Rp. 310450

Jumlah CIF = Rp. 732.214.430,43+ Rp. 310450 = Rp. 732.524.880,43 Cash out flow 10%

1. Investasi = Rp. 5.000.000.

Table perhitungan pembiayaan

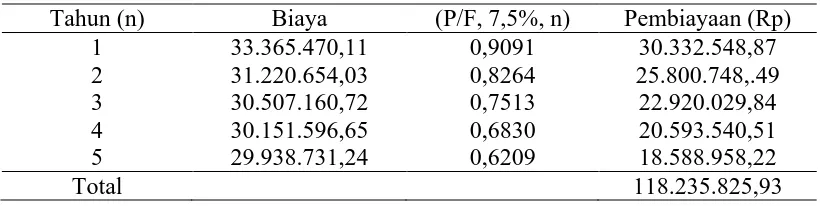

Tahun (n) Biaya (P/F, 7,5%, n) Pembiayaan (Rp)

1 33.365.470,11 0,9091 30.332.548,87

2 31.220.654,03 0,8264 25.800.748,.49

3 30.507.160,72 0,7513 22.920.029,84

4 30.151.596,65 0,6830 20.593.540,51

5 29.938.731,24 0,6209 18.588.958,22

Total 118.235.825,93

Jumlah COF = Rp.5.000.000 + Rp118.235.825,93 = Rp. 123.235.825,93

NPV 10% = CIF – COF

= Rp. 732.524.880,43- Rp. 123.235.825,93 = Rp. 609.289.054,5

IRR = i1%+ X

�−��i2%-i1%� =

10%+

650.793.843,9650.793.843,9 - 609.289.059,5

�

10% - 7,5%

�

Lampiran 8. Gambar alat

Tampak atas

Tampak samping

Lampiran 9. Gambar bubur kertas

Gambar bubur kertas

Gambar bubur kertas