1

RANCANG BANGUN ALAT PEMOTONG ASAM GELUGUR

(

Garcinia atroviridis Griff.)

SKRIPSI

OLEH :

ALVARIO KESTURI

100308077

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

SKRIPSI

OLEH :

ALVARIO KESTURI

100308077/KETEKNIKAN PERTANIAN

Skripsi Sebagai Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana di Program Studi Keteknikan Pertanian Fakultas Pertanian

Universitas Sumatera Utara

Disetujui Oleh : Komisi Pembimbing

(Ir. Saipul Bahri Daulay, M.Si ) (Lukman Adlin Harahap, STP, M.Si )

Ketua Anggota

PROGRAM STUDI KETEKNIKAN PERTANIAN

FAKULTAS PERTANIAN

i

ALVARIO KESTURI : Rancang bangun alat pemotong asam gelugur, dibimbing oleh SAIPUL BAHRI DAULAY dan LUKMAN ADLIN HARAHAP

Asam gelugur (Garcinia atroviridis Griff), atau asam keping merupakan sejenis Gelugur (Garcinia atroviridis Griff), tergolong dikotiledon tetapi bijinya tidak memiliki kotiledon. Buah asam gelugur banyak dimanfaatkan oleh masyarakat untuk pembuatan manisan, minuman, dan sebagai bumbu masakan. Penelitian ini dilakukan pada bulan September 2014 hingga April 2015 di Laboratorium Keteknikan Pertanian, Fakultas Pertanian Universitas Sumatera Utara, Medan dengan cara studi literatur, pembuatan alat, pengujian alat, dan pengujian parameter. Parameter yang diamati adalah kapasitas alat, analisis ekonomi, break event point, net present value, internal rate of return. Hasil penelitian menunjukkan kapasitas alat 708,11 kg/jam, biaya pokok diperoleh sebesar Rp. 16,55/kg pada tahun ke-1, Rp. 15,54 pada tahun ke-2, Rp. 15,19 pada tahun ke-3, Rp. 15, 03 pada tahun ke-4, Rp. 14,93 pada tahun ke-5. Break event point sebesar 20.438,74 kg/tahun pada tahun ke-1, 11.018,63 kg/tahun pada tahun ke-2, 7.882,98 kg/tahun pada tahun ke-3, 6.317,82 kg/tahun pada tahun ke-4, dan 5.380,71 kg/tahun pada tahun ke-5. net present value Rp. 1.317.158.537,9. Internal rate of return pada alat ini sebesar 46,17%, berarti alat ini layak untuk dijalankan.

Kata kunci : Alat pemotong, Asam gelugur (Garcinia atroviridis Griff.)

ABSTRACK

ALVARIO KESTURI : Design and construction of asam gelugur slicer, supervised by SAIPUL BAHRI DAULAY and LUKMAN ADLIN HARAHAP

Asam gelugur (Garcinia atrovirdis Griff ), or asam keping is a type of nadir tree from Malaysia peninsula. Asam gelugur ( Garcinia atrovirdis Griff) is a dikotiledon type but without kotiledon. Asam gelugur fruit is used by people to make candied fruit, potion, and flavor. This research has been done since September 2014 to april 2015 in Laboratorium Keteknikan Pertanian, Fakultas Pertanian Universitas Sumatera Utara, Medan by literature study, construction testing and equipment observation. The parameters observed were effective capacity, economic value analysis. BEP, NPV and IRR. It was summarized that the effective capacity of the equipment was 708,11 kg/hour, basic costs were Rp. 16,55/kg for the first year,Rp 15,54 for the second year, Rp. 15,19 for the third year, Rp 15,03 for the fourth year, and Rp. 14,93 for the fifth year. Break event point was 20.438,74 kg/year for the first year, 11.018,63 kg/year for the second year, 7882,98 kg/year for the third year, 6317,82 kg/year for the fourth year and 5380,71 kg/year for the fifth year. Net present value was Rp. 1.317.158.537,9. Internal rate of return was 43,56 %, It means that this equipment was worthy to made.

ii

RIWAYAT HIDUP

Alvario Kesturi dilahirkan di namu ukur, pada tanggal 24 Oktober 1992 dari ayah Tunggu Tarigan dan ibu Riahna Br Surbakti. Penulis merupakan anak pertama dari dua bersaudara.

Pada tahun 2010 penulis lulus dari SMA Negeri 1 Kuala dan pada tahun itu juga penulis masuk ke Fakultas Pertanian USU melalui jalur SNMPTN. Penulis memilih Program Studi Keteknikan Pertanian, Fakultas Pertanian.

Selama mengikuti perkuliahan, penulis aktif mengikuti organisasi Ikatan Mahasiswa Teknik Pertanian (IMATETA) sebagai anggota, Ikatan Mahasiswa Karo (IMKA) FP USU sebagai anggota.

iii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa atas berkat dan rahmat-Nya sehingga penulis dapat menyusun draft ini.

Skripsi ini berjudul “Rancang Bangun Alat Pemotong Asam Gelugur (Garcinia Atroviridis Griff.)” yang merupakan salah satu syarat untuk mendapat gelar sarjana di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara, Medan.

Pada kesempatan ini penulis mengucapkan banyak terima kasih kepada Bapak Ir. Saipul Bahri Daulay, M.Si selaku ketua komisi pembimbing dan kepada Bapak Lukman Adlin Harahap, STP, M.Si selaku anggota komisi pembimbing yang telah banyak membimbing penulis sehingga dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran dari para pembaca yang bersifat membangun untuk kesempurnaan pada masa yang akan datang.

Akhir kata, penulis mengucapkan terimakasih, semoga draft ini bermanfaat bagi pihak yang membutuhkan.

Medan, April 2015

iv

Komponen Alat Pemotong Asam Gelugur ...7

Motor listrik ...7

Logam yang digunakan ...13

Baja tahan karat ...13

Besi ...14

Aluminium ...14

Mekanisme Pembuatan Alat ...15

Kapasitas Kerja Alat dan Mesin Pertanian...16

METODOLOGI PENELITIAN Waktu dan Tempat Penelitian ...22

Bahan dan Alat Penelitian ...22

Metode Penelitian...22

Komponen Alat ...23

Pembuatan Alat ...24

Prosedur Penelitian...25

Parameter Penelitian...25

Kapasitas Efektif Alat ...25

v

Biaya Tetap ...26

Biaya Tidak Tetap ...26

Break Event Point ...27

Net Present Point ...27

Internal Rate Of Return ...28

HASIL DAN PEMBAHASAN ...29

Alat Pemotong Asam Gelugur ...29

Prinsip Pemotongan ...30

Kapasitas Efektip Alat...30

Persentase pemotongan yang rusak ...31

Analisis ekonomi ...31

Biaya pemotongan asam gelugur ...32

Break Event Point ...33

Net Present Point ...35

Internal Rate Of Return ...35

KESIMPULAN DAN SARAN ...36

Kesimpulan ...36

Saran ...36

DAFTAR PUSTAKA ...37

vi

DAFTAR TABEL

1. Kapasitas efektif alat ... 29

2. Persentase pemotongan yang rusak ... 30

3. Biaya pokok pemotongan asam gelugur ... 31

vii

DAFTAR GAMBAR

viii

DAFTAR LAMPIRAN

1. Flowchart penelitian ... 38

2. Perhitungan alat ... 40

3. Spesifikasi alat ... 41

4. Analisis ekonomi ... 42

5. Break even point ... 45

6. Net present value ... 46

7. Internal rate of return ... 48

8. Gambar asam gelugur ... 50

9. Gambar alat asam gelugur... 51

i

ALVARIO KESTURI : Rancang bangun alat pemotong asam gelugur, dibimbing oleh SAIPUL BAHRI DAULAY dan LUKMAN ADLIN HARAHAP

Asam gelugur (Garcinia atroviridis Griff), atau asam keping merupakan sejenis Gelugur (Garcinia atroviridis Griff), tergolong dikotiledon tetapi bijinya tidak memiliki kotiledon. Buah asam gelugur banyak dimanfaatkan oleh masyarakat untuk pembuatan manisan, minuman, dan sebagai bumbu masakan. Penelitian ini dilakukan pada bulan September 2014 hingga April 2015 di Laboratorium Keteknikan Pertanian, Fakultas Pertanian Universitas Sumatera Utara, Medan dengan cara studi literatur, pembuatan alat, pengujian alat, dan pengujian parameter. Parameter yang diamati adalah kapasitas alat, analisis ekonomi, break event point, net present value, internal rate of return. Hasil penelitian menunjukkan kapasitas alat 708,11 kg/jam, biaya pokok diperoleh sebesar Rp. 16,55/kg pada tahun ke-1, Rp. 15,54 pada tahun ke-2, Rp. 15,19 pada tahun ke-3, Rp. 15, 03 pada tahun ke-4, Rp. 14,93 pada tahun ke-5. Break event point sebesar 20.438,74 kg/tahun pada tahun ke-1, 11.018,63 kg/tahun pada tahun ke-2, 7.882,98 kg/tahun pada tahun ke-3, 6.317,82 kg/tahun pada tahun ke-4, dan 5.380,71 kg/tahun pada tahun ke-5. net present value Rp. 1.317.158.537,9. Internal rate of return pada alat ini sebesar 46,17%, berarti alat ini layak untuk dijalankan.

Kata kunci : Alat pemotong, Asam gelugur (Garcinia atroviridis Griff.)

ABSTRACK

ALVARIO KESTURI : Design and construction of asam gelugur slicer, supervised by SAIPUL BAHRI DAULAY and LUKMAN ADLIN HARAHAP

Asam gelugur (Garcinia atrovirdis Griff ), or asam keping is a type of nadir tree from Malaysia peninsula. Asam gelugur ( Garcinia atrovirdis Griff) is a dikotiledon type but without kotiledon. Asam gelugur fruit is used by people to make candied fruit, potion, and flavor. This research has been done since September 2014 to april 2015 in Laboratorium Keteknikan Pertanian, Fakultas Pertanian Universitas Sumatera Utara, Medan by literature study, construction testing and equipment observation. The parameters observed were effective capacity, economic value analysis. BEP, NPV and IRR. It was summarized that the effective capacity of the equipment was 708,11 kg/hour, basic costs were Rp. 16,55/kg for the first year,Rp 15,54 for the second year, Rp. 15,19 for the third year, Rp 15,03 for the fourth year, and Rp. 14,93 for the fifth year. Break event point was 20.438,74 kg/year for the first year, 11.018,63 kg/year for the second year, 7882,98 kg/year for the third year, 6317,82 kg/year for the fourth year and 5380,71 kg/year for the fifth year. Net present value was Rp. 1.317.158.537,9. Internal rate of return was 43,56 %, It means that this equipment was worthy to made.

1

PENDAHULUAN

Latar Belakang

Asam gelugur (Garcinia atroviridis Griff), atau asam keping merupakan sejenis ini telah disebarkan ke negara-negara jiran seperti di dan juga yang dicatitkan ole atau tumbuh di kebun secara bercampur dengan tanaman buah-buahan lain. Antara negeri-negeri semenanjung yang didapati mempunyai banyak jumlah pokok ini ialah seperti di da dikutip secara berkala oleh penduduk kampung berhampiran. Rasa daun dan bunga dalah lemak-lemak, sedikit manis, sedikit kemasaman dan kelat. Manakala buahnya pula rasa masam. Buah dan pucuknya bersifat sejuk (Anonimous, 2014).

Buah asam gelugur banyak dimanfaatkan oleh masyarakat untuk pembuatan manisan, minuman, dan sebagai bumbu masakan. Kandungan asam gelugur terdiri dari asam sitrat, asam tatrat, asam melat dan asam askorbat yang mempunyai suatu aktivitas antioksida ( Anthoni, 1999).

Tahun 2010 ditemukanlah suatu formula yang cukup signifikan yang telah diuji coba secara infitro dan pre klinik. Setelah diujicoba pada hewan coba, ternyata dalam 12 hari ditemukan penurunan bobot badan sebesar 11%. Formula ini kini sedang dalam proses akan diproduksi. Nantinya, penelitian ini akan diuji secara klinik sehingga diketahui secara persis bagaimana kualitas dan kuantitasnya dalam menurunkan bobot badan. kata Dyah pada siaran radio yang diselenggarakan Kementerian Riset dan Teknologi beberapa waktu lalu. Formula ini bekerja dengan menghambat enzim lipase pancreas yang berperan dalam absobsi asam lemak dalam permukaan usus. Jika absobsi sangat cepat maka berpotensi cepat terjadinya penggemukan sehingga harus dihambat. Formula ini juga memiliki antioksidan yang tinggi dan dapat diminum sehari 2 kali sebelum makan. Manfaat lainnya dari formula ini yaitu mencegah timbulnya penyakit lebih lanjut yang menyertai kegemukan, dengan efek samping yang minimal sehingga kualitas hidup penderita obesitas dapat diperbaiki. Dyah mengatakan saat diuji coba tidak ada efek samping dari formula ini. Kunci pepet sendiri banyak ditemui di pulau Jawa. Tanaman ini memiliki ciri-ciri seperti jahe dengan ukuran yang lebih kecil dan banyak rimpang. “Sekarang ini Indonesia sedang menggencarkan kebijakan mengenai scientifikasi jamu, membawa jamu ke pelayanan formal. Sangat tepat sekali kita selalu mengutamakan penelitian yang berbasis biodiversitas Indonesia. Penelitian seperti ini lebih diprioritaskan dan bisa lebih banyak dikerjasamakan (Anonimous, 2014).

sangat tergantung pada kemampuan manusia atau operator, terlebih lagi asam gelugur yang siap di potong harus langsung di jemur si bawah sinar matahari (Anthoni, 1999)

Tujuan Penelitian

Penelitian ini bertujuan untuk mendesain, membuat, dan menguji alat pemotong asam gelugur.

Kegunaan Penelitian

1. Bagi penulis yaitu sebagai bahan untuk menyusun skripsi yang merupakan syarat untuk dapat menyelesaikan pendidikan di Program Studi Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara.

2. Bagi mahasiswa, sebagai informasi pendukung untuk melakukan penelitian lebih lanjut mengenai alat pemotongan asam gelugur.

3. Bagi masyarakat, sebagai bahan informasi bagi pihak yang membutuhkan terutama petani asam gelugur.

Pembatasan Masalah

4

TINJAUAN PUSTAKA

Asam gelugur

Sejarah Asam Gelugur

Asam gelugur (Garcinia atroviridis Griff), atau asam keping merupakan sejenis ini telah disebarkan ke negara-negara jiran seperti di dan juga yang dicatitkan ole atau tumbuh di kebun secara bercampur dengan tanaman buah-buahan lain. Antara negeri-negeri semenanjung yang didapati mempunyai banyak jumlah pokok ini ialah seperti di da dikutip secara berkala oleh penduduk kampung berhampiran. Rasa daun dan bunga dalah lemak-lemak, sedikit manis, sedikit kemasaman dan kelat. Manakala buahnya pula rasa masam jika dimakan. Buah dan pucuknya bersifat sejuk. (Anonimous, 2014 ).

Botani Tanaman

Menurut ,(http://katalog.pdii.lipi.go.id, 2014) klasifikasi tanaman asam gelugur adalah :

Spesies : Garcinia atroviridis Grift.

Asam Gelulur (Garcinia atroviridis Griff), adalah pohon yang tumbuh pada ketinggian lebih dari 15-20 m dan memiliki batang panjang, warna abu-abu, memiliki kulit kayu yang halus. Dan memiliki ciri adanya getah yang berwarna kuning, putih, atau transparan (Anonimous, 2014).

Daun berseling berhadapan, umumnya daun muda berwarna merah muda dan daun dewasa berwarna hijau, mengkilap, panjang dan sempit dengan ujung runcing dan tepi terbalik (Anonimous, 2014).

Syarat Tumbuh

Iklim

Tanaman jenis (Garcinia atroviridis Griff), dapat tumbuh baik di dataran rendah sampai dengan ketinggian 600 m di atas permukaan laut dan suhu antara 22-32° C. Daerah dengan curah hujan tinggi, antara 1.500-2.500 mm, dan merata sepanjang tahun merupakan tempat tumbuh yang disukainya

(Anonimous, 2014).

Suhu optimal antara siang dan malam hari adalah antara 300-200C. tanaman ini dapat berbunga pada daerah yang memiliki hutan hujan tropis (Anonimous, 2014).

Tanah

Tanaman asam gelugur sebenarnya dapat tumbuh pada semua jenis tanah. Namun demikian untuk mencapai tingkat pertumbuhan dan produktivitas yang optimal, tanaman ini harus ditanam pada jenis tanah yang subur, gembur, aerasi dan drainasenya baik, serta mengandung pasir (misalnya tanah latosol) (Anonimous, 2014).

Manfaat Asam Gelugur

secara pre klinik, berarti memang sudah bisa dikonsumsi oleh manusia,” kata Dyah pada siaran radio yang diselenggarakan Kementerian Riset dan Teknologi beberapa waktu lalu. Formula ini bekerja dengan menghambat enzim lipase pancreas yang berperan dalam absobsi asam lemak dalam permukaan usus. Jika

absobsi sangat cepat maka berpotensi cepat terjadinya penggemukan sehingga harus dihambat. Formula ini juga memiliki antioksidan yang tinggi dan dapat diminum sehari 2 kali sebelum makan. Manfaat lainnya dari formula ini yaitu mencegah timbulnya penyakit lebih lanjut yang menyertai kegemukan, dengan efek samping yang minimal sehingga kualitas hidup penderita obesitas dapat diperbaiki (Wijayanti, 2010).

Buah asam gelugur banyak dimanfaatkan oleh masyarakat untuk pembuatan manisan, minuman, dan sebagai bumbu masakan. Kandungan asam gelugur terdiri dari asam sitrat, asam tatrat, asam melat dan asam askorbat yang mempunyai suatu aktivitas antioksida ( Anthoni, 1999).

Komponen Alat Pemotong Asam Gelugur

Motor listrik

Mesin-mesin yang dinamakan motor listrik dirancang untuk mengubah energi listri menjadi energi mekanis, untuk menggerakkan berbagai peralatan, mesin-mesin dalam industri, pengangkutan dan lain-lain. Setiap mesin sesudah dirakit, porosnya menonjol melalui ujung penutup (lubang pelindung) pada sekurang-kurangnya satu sisi supaya dapat dilengkapi dengan sebuah pully atau sebuah generator ke suatu mesin yang digerakkan (Daryanto, 2002).

Poros

Poros pada umumnya berfungsi untuk memindahkan daya dan putaran. Bentuk pada poros adalah selinder baik pejal maupun berongga. Namun ukuran diameter tidak selalu sama, biasanya pada pemesinan, poros dibuat bertangga/step agar bantalan, roda gigi maupun pully mempunyai dudukan dan penahan agar dapat diperoleh ketelitian mekanisme (Stolk dan Kross, 1993).

Menurut pembebannya, poros dibedakan atas tiga jenis, yaitu : a. Poros transmisi

Poros ini berfungsi untuk mentransmisikan daya dan putaran. Hal ini menyebabkan poros mendapatkan momen bending/beban lentur dan momen torsi/beban punter. Data yang ditransmisikan kepada poros melalui kopling, roda gigi, pully maupun dengan sproket.

b. Spindle

Spindel berfungsi sebagai poros transmisi. Namun, beban yang diterima poros

perkakas, dimana ukurannya relatif pendek. Syarat yang harus dipenuhi poros ini adalah deformasinya harus kecil, bentuk serta ukurannya harus teliti. c. Gandar

Poros ini berfungsi menyangga suatu mekanisme. Beban yang diterima poros ini adalah lentur, tidak terjadi putaran pada poros (Sularso dan Suga, 2004). Poros digunakan pada setiap mesin dan peralatan mesin. Poros dibebani dengan beban yang berubah yaitu kombinasi dari lenturan dan puntiran dengan berbagai tingkat konsentrasi tegangan (Nababan, 2005).

Bantalan

Bantalan adalah elemen mesin yang mempunyai poros berbeban sehingga gerakan bolak-balik dapat berlangsung dengan halus, aman, dan tahan lama. Bantalan harus kokoh untuk memungkinkan poros dan elemen mesin lainnya bekerja dengan baik. Jika bantalan tidak berfungsi dengan baik maka prestasi seluruh system akan menurun atau tidak dapat bekerja semestinya. Jadi, bantalan dalam permesinan dapat disamakan peranannya dengan pondasi pada gedung (Stolk dan Kross, 1993).

Bantalan dalam usaha tani diperlukan untuk menahan berbagai suku pemindah daya tetap ditempatnya. Bantalan yang tepat untuk digunakan ditentukan oleh besarnya keausan, kecepatan putar poros, beban yang harus didukung, dan besarnya daya dorong akhir (Smith dan Wilkes, 1990).

Menurut Sularso dan Suga (2004), bantalan dapat diklasifikasikan sebagai berikut:

Pada bantalan ini terjadi gerak luncur antara poros dan bantalan karena permukaan poros ditumpu oleh permukaan bantalan dengan perantara lapisan pelumas.

b. Bantalan gelinding

Pada bantalan ini terjadi gesekan gelinding antara bagian yang berputar dengan yang diam melalui elemen gelinding seperti bola (peluru), rol atau jarum, dan rol bulat.

c. Berdasarkan arah beban terhadap poros 1. Bantalan radial

Arah beban yang ditumpu bantalan ini adalah tegak lurus sumbu poros. 2. Bantalan aksial

Arah beban bantalan ini sejajar dengan sumbu poros. 3. Bantalan gelinding khusus

Bantalan ini dapat menumpu beban yang arahnya sejajar dan tegak lurus pada sumbu poros.

Puli (pulley)

Syarat yang harus dipenuhi untuk bahan sabuk adalah kekuatan dan kelembutan yang berguna untuk bertahan terhadap kelengkungan yang berulang kali disekeliling pulley. Selanjutnya yang penting ialah kooefisien gesek antara sabuk dan pully, masaa setiap satuan panjang dan ketahanan terhadap pengaruh luar seperti uap lembab, kalor, dabu, dan sebagainya (Stolk dan Kross, 1993).

Menurut Daryanto (1986), ada beberapa jenis tipe pully yang digunakan untuk sabuk penggerak yaitu :

Puli ini kebanyakan dibuat dari besi dan juga dari baja dalam bentuk yang bervariasi.

2. Puli mahkota

Puli ini lebih efektif dari puli datar karena sabuknya sedikit menyudut sehingga untuk slip relatif sukar, dan derajat ketirusannya bermacam-macam menurut kegunaannya.

3. Tipe lain

Puli ini harus mempunyai kisar celah yang sama denga kisar celah urat pada sabuk penggeraknya.

Untuk menghitung kecepatan atau ukuran roda tranmisi, putaran tranmisi penggerakdikalikan diameternya adalah sama dengan putaran roda tranmisi yang digerakkan dikalikan dengan diameternya.

SD(penggerak) = SD(yang digerakkan)………(2)

Dimana S adalah kecepatan putar pully (rpm) dan D adalah diameter pully (mm) (Smith dan Wilkes, 1990).

Adapun faktor yang menentukan kemampuan sabuk untuk menyalurkan tenaga tergantung dari :

1. Regangan sabuk pada pully. 2. Gesekan antara sabuk dan pully.

3. Lengkung persinggungan antara sabuk dan pully. 4. Kecepatan sabuk.

Sabuk-V

Sabuk-V mempunyai penampang trapezium yang terbuat dari karet, tenunan atau semacamnya digunakan sebagai inti sabuk untuk membaea tarikan yang besar. Sabuk-V dibelitkan di sekeliling alur puli yang berbentuk V. selain kooefisien gesek dan kekuatannya, harganya relatif murah membuat sabuk-V lebih sering di pakai oleh pengguna yang banyak (Sularso dan Suga, 2004).

Adapun kelebihan sabuk-V adalah sebagai berikut : - Rasio kecepatan yang tepat tidak pernah dipertahankan - Slip yang terjadi tidak lebih dari 1-2 %

- Efesien penyaluran daya (dengan mengabaikan kehilangan daya pada bantalan shaft) berkisar 97-99%

- Mampu meredam beban memdadak

- Dapat dioprasikan pada kecepatan linier lebih dari 5000 rpm Sedangkan kelemahan dari sabuk-V adalah sebagai berikut : - Tidak dapat digunakan pada jarak yang panjang

- Tidak cocok untuk beban yang berat pada kecepatan rendah (Daywin dkk, 2008)

Adapun faktor yang menentukan kemampuan sabuk untuk menyalurkan tenaga tergantung dari :

1. Regangan sabuk pada pully 2. Gesekan antara sabuk dan pully

3. Lengkungan persinggungan antara sabuk dan pully 4. Kecepatan sabuk

Mata Pisau

Mata pisau berfungsi untuk mencacah bahan menjadi potongan-potongan kecil. Pemotong yang baik harus menggunakan mata pisau yang tajam. Hal ini dapat mempercepat pemotongan bahan dan membutuhkan tenaga yang lebih kecil.

Desain rangkaian mata pisau pemotong memungkinkan mesin pemotong mampu mengolah jenis bahan yang lunak maupun bahan yang kasar. Pada mesin konvesional, yang memiliki rangkaian parallel, biasanya kerap macat jika bahan dimasukkan sekaligus. Rangkaian mata pisau terbuat dari baja yang kokoh. Desain rangkaian pisau sengaja dibuat berjejer secara spiral, tidak parallel, agar cakupan gerakannya lebih luas dan daya potongnya lebih kuat.

(Pratomo dan Irwanto, 1983). Logam yang Digunakan

Baja tahan karat

Logam yang digunakan merupakan logam baja tahan karat (stainless steel). Baja tahan karat yang mempunyai seratus lebih jenis yang berbeda-beda.

Akan tetapi, seluruh baja itu mempunyai satu sifat karena kandungan kromium yang membuatnya tahan terhadap karat. Baja tahan karat dapat dibagi ke dalam tiga kelompok dasar, yakni :

1. Baja Tahan Karat Ferit

Baja ini mengandung unsur karbon yang rendah (sekitar 0,04 % C) dan sebagian besar dilarutkan dalam besi. Sementara itu, unsur lainnya yaitu kromium sekitar 13 % - 20 % dan tambahan kromium tergantung pada tingkat ketahanan karat yang diperlukan.

Baja tahan karat austenit mengandung nikel dan kromium yang amat tinggi, nikel akan membuat temperatur transformasinya rendah, sedangkan kromium akan membuat kecepatan pendinginan kritisnya rendah.

3. Baja Tahan Karat Martensit

Baja tahan karat martensit mengandung sejumlah besar unsur karbon. Baja yang mengandung 0,1 % C, 13 % Cr, dan 0,5 % Mn ini dapat didinginkan untuk memperbaiki kekuatannya, tetapi tidak menambah kekerasan.

(Amanto dan Haryanto, 1999). Besi

Besi adalah logam putih seperti perak, dapat di poles, keras, dapat ditempa, dapat dilengkungkan, dan bersifat magnetik. Besi adalah unsur yang sangat stabil dan merupakan unsur terbanyak kedelapan di bumi ini setelah Silikon, juga merupakan unsur logam terbanyak ketiga pada lapisan kulit bumi setelah Aluminium dan Silokon. Bijih besi yang banyak dikenal diantaranya Magnetite (Fe3O4), Hermanite (Fe2O3), Siderite (FeCO3), Pirite (FeS2) (Anonimous, 2010).

Aluminium

Mekanisme Pembuatan Alat

Dalam pekerjaan bengkel alat dan mesin, benda kerja yang akan dijadikan dalam bentuk tertentu sehingga menjadi barang siap pakai dalam kehidupan sehari-hari, maka dilakukan proses pengerjaan dengan mesin-mesin perkakas, antara lain mesin bubut, mesin bor, mesin gergaji, mesin frais, mesin skrap, mesin asah, mesin gerinda, dan mesin yang lainnya (Daryanto, 1984).

Pemotongan produk hasil pertanian, dilakukan dengan alat atau mesin pemotong dengan menggunakan mata pisau pada landasan. Ukuran produk pemotongan dapat diseragamkan dengan mengatur kecepatan laju pemotongan atau menempatkan pembatas pada landasan pemotong atau pada dudukan pisaunya. Untuk mencegah kerusakan struktur bahan yang dipotong baik dengan menggunakan mesin atau manual, arah gerakan pemotongan biasanya membentuk sedut dengan arah poros bahan yang dipotong. Terutama pemotongan bahan yang lunak (Wiraatmadja, 1995).

Kapasitas Kerja Alat dan Mesin Pertanian

Menurut Daywin, dkk., 2008, kapasitas kerja suatu alat atau mesin didefenisikan sebagai kemampuan alat dan mesin dalam menghasilkan suatu produk (contoh : ha. Kg, lt) persatuan waktu (jam). Dari satuan kapasitas kerja dapat dokonversikan menjadi satuan produk per kW per jam, bila alat/mesin itu menggunakan daya penggerak motor. Jadi satuan kapasitas kerja menjadi : Ha.jam/kW, Kg.jam/kW, Lt.jam/kW. Persamaan matematisnya dapat ditulis sebagai berikut :

Kapasitas Alat = Produk yang dihasilkan

Waktu ... (3) Persentase kerusakan hasil pemotongan (%)

Persentase kerusakan hasil potongan dihitung dengan membagikan berat asam gelugur hasil potongan yang rusak terhadap berat asam gelugur yang dipotong.

Pers.Kerus.Hasil potongan= berat asam gelugur terpotong yang rusak

berat asam gelugur yang dipotong x100% ... (4)

Analisis Ekonomi

1. Biaya pemotongan asam gelugur

Perhitungan biaya pemotongan asam gelugur dilakukan dengan cara menjumlahkan biaya yang dikeluarkan, yaitu biaya tetap dan biaya tidak tetap, atau lebih dikenal dengan biaya pokok.

a. Biaya tetap

1. Biaya penyusutan (metode sinking fund)

Dt = (P-S) (A/F, i%, N) (F/P, i%, t-1) ... (5) Dimana:

Dt = biaya penyusutan pada tahun ke-t (Rp/tahun) P = nilai awal alsin (harga beli/pembuatan) alsin(Rp) S = nilai akhir alsin (10% dari P) (Rp)

N = perkiraan ukur ekonomis (tahun) t = tahun ke-t

i = tingkat bunga modal ( 6% tahun )

2. Biaya bunga modal dan asuransi, perhitungannya digabungkan besarnya:

I = i(P)(n+1)

2n ... (6) Dimana:

i = total persentase bunga modal dan asuransi (17% per tahun)

3. Di negara kita belum ada ketentuan besar pajak secara khusus untuk mesin-mesin dan peralatan pertanian, bahwa beberapa literatur menganjurkan bahwa biaya pajak alsin pertanian diperkirakan sebesar 2% per tahun dari nilai awalnya.

4. Biaya gudang atau gedung diperkirakan berkisar antara 0,5 – 1 %, rata-rata diperhitungkan 1% nilai awal (P) per tahun.

b. Biaya tidak tetap Biaya tetap terdiri dari:

1. Biaya perbaikan untuk motor litrik sebagi sumber tenaga penggerak. Biaya perbaikan ini dapat dihitung dengan persamaan:

Biaya reperasi = 1,2%(P-S)

2. Biaya karyawan/operator yaitu biaya untuk gaji operator. Biaya ini tergantung kepada kondisi lokal, dapat diperkirakan dari gaji bulanan atau gaji pertahun dibagi dengan total jam kerjanya

3. Biaya listrik adalah pengeluaran untuk biaya listrik ( Rp/Kwh) 1 Hp = 0, 75 Kwh

(Darun, 2002).

2. Break Even Point ( BEP )

Break even point (BEP) umumnya berhubungan dengan proses penentuan

tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (Self financing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol. Bila pendapatan dari produksi berada disebelah kiri titik impas maka kegiatanusaha akan menderita kerugian, sebaiknya bila disebelah kanan titik impas akan memperoleh keuntungan.

Analisis titik impas juga digunakan untuk:

1. Hitungan biaya dan pendapatan untuk setiap alternative kegiatan usahan. 2. Rencana pengembangan pemasaran untuk menetepkan tambahan investasi

untuk peralatan produksi.

3. Tingkat produksi dan penjualan yang menghasilkan ekuivalensi (kesamaan) dari dua alternative usulan investasi (Waldyono, 2008).

Untuk mengetahui produksi titik (BEP) maka dapat digunakan rumus sebagai berikut:

N = F

(R-V) ... (8) Dimana:

N = jumlah produksi minimal untuk mencapai titik impas (Kg) F = biaya tetap pertahun (rupiah)

R = penerimaan dari tiap unit produksi (harga jual) (Rupiah) V = biaya tidak tetap per unit produksi

(Darun, 2002).

Biaya variabel adalah biaya yang besarnya tergantung pada out put yang dihasilkan. Dimana semakin banyak produk yang dihasilkan maka semakin banyak bahan yang digunakan dan biaya yang digunakan akan semkin besar juga. Sedangkan biaya tetap adalah biaya yang tidak tergantung pada banyak sedikitnya produk yang akan dihasilkan (Soeharno, 2007).

Biaya tetap adalah biaya yang tidak terpengaruh oleh aktifitas perusahaan. Biaya ini secara total tidak mengalami perubahan meskipun ada perubahan volume produksi. Sedangkan biaya variabel adalah biaya yang besarnya berubah-ubah sesuai dengan aktifitas perusahaan. Biaya ini secara total akan berberubah-ubah sesuai dengan volume produksi (Halim, 2009).

Net Present Value (NPV)

Net Present value (NPV) adalah selisih antara present value dari investasi

digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Secara

Sementera itu keuntungan yang diharapkan dari investasi yang dilakukan bertindak sebagai tingkat bungan modal dalam perhitungan :

Penerimaan (CIF) = pendapatan x (P/A, i, n) + nilai akhir x (P/F, i, n) Pengeluaran (COF) = investasi + pembiayaan (P/A, i, n).

Criteria NPV yaitu :

- NPV > 0, berarti usaha yang telah dilaksanakan menguntungkan

- NPV < 0, berarti sampai dengan t tahun investasi usaha tidak menguntungkan

- NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang dikeluarkan

(Darun, 2002).

Internal Rate of Return (IRR)

Internal rate of return (IRR) adalah suatu tingkatan discount rate, pada

discount rate dimana diperolah B/C ratio = 1 atau NPV = 0. Harga IRR dapat

dihitung dengan menggunakan rumus sebagai berikut:

IRR = i1 –

NPV1

(NPV2-NPV1) (i1 – i2) ... (10) Dimana :

i1 = suku bungabank paling atraktif i2 = suku bunga coba-coba

22

METODOLOGI PENELITIAN

Waktu dan Tempat penellitian

Penelitian ini dimulai pada bulan September 2014 sampai bulan April di Laboratorium Keteknikan Pertanian Fakultas Pertanian Universitas Sumatera Utara, Medan.

Bahan dan Alat Penelitian

Adapun bahan-bahan yang digunakan dalam penelitian ini adalah Baja siku, Plat besi, Plat besi Stainless, Plat Aluminium, Puli ( Pulley ), Motor listrik, Sabuk V ( V- belt ), Baut dan mur, Bearing (bantalan), Besi bulat padu (poros), Kabel deck , Mata pisau, dan Wadah penampung.

Sedangkan alat-alat yang digunakan pada penelitian ini adalah alat tulis, Mesin Las, Mesin Bor, Mesin gerinda, Gergaji Besi, Water pass, Palu, Tang, Kunci pas dan ring.

Metodologi Penelitian

Komponen Alat

Alat pemotong asam gelugur ini mempunyai beberapa komponen penting yaitu :

1. Rangka alat

Rangka alat ini berfungsi sebagai penyokong komponen-komponen alat lainnya, yang terbuat dari besi siku. Alat ini mempunyai panjang 80 cm, tinggi 100 cm, dan lebar 60 cm.

2. Motor listrik

Motor listrik berfungsi sebagai sumber tenaga mekanis (penggerak). Alat ini menggunakan motor listrik berdaya 0,5 HP.

3. Saluran masukan (hopper)

Saluran masukan berfungsi untuk memasukkan asam gelugur yang akan dipotong.

4. Saluran keluaran

Saluran keluaran ini berfungsi untuk menyalurkan asam gelugur yang sudah dipotong ketempat penampungan yang telah disediakan.

5. Mata pisau

Mata pisau berfungsi memotong asam gelugur yang sudah dimasukkan. 6. Poros putaran

Prosedur Penelitian

Sebelum penelitian dilaksanakan, terlebih dahulu dilakukan persiapan untuk penelitian yaitu merancang bentuk dan ukuran alat, dan mempersiapkan bahan-bahan dan peralatan-peralatan yang akan digunakan dalam penelitian.

a. Pembuatan alat

Adapun langkah-langkah dalam membuat alat pemotong asam gelugur ini yaitu :

1. Dirancang bentuk alat pemotong asam gelugur.

2. Digambar serta ditentukan ukuran alat pemotong asam gelugur.

3. Dipilih bahan yang akan digunakan untuk membuat alat pemotong asam gelugur

4. Dilakukan pengukuran terhadap bahan-bahan yang akan digunakan sesuai dengan ukuran yang telah ditentukan pada gambar teknik alat.

5. Dipotong bahan sesuai dengan ukuran yang telah ditentukan.

6. Dilakukan pengelasan dan pengeboran untuk pemasangan kerangka alat. 7. Digerinda permukaan yang terlihat kasar karena bekas pengelasan. 8. Dilas plat besi dan plat besi stainless.

9. Dilakukan pengecatan guna memperpanjang umur pemakaian alat dan menambah daya tarik alat pemotong asam gelugur.

10. Dihubungkan komponen bahan yang telah dibuat sesuai dengan urutan proses.

b. Persiapan bahan

1. Disiapkan asam gelugur yang akan di potong

2. Ditimbang asam gelugur yang akan dipotong (20kg) 3. Dibersihkan asam gelugur.

Prosedur penelitian

1. Ditimbang bahan yang akan dipotong (5kg). 2. Dihidupkan alat pemotong asam gelugur.

3. Dimasukkan asam gelugur kedalam alat pemotong asam gelugur. 4. Ditampung asam gelugur di pintu pengeluaran.

5. Dimatikan alat pemotong.

6. Dihitung waktu pemotongan asam gelugur.

7. Dihitung berat pemotongan yang bagus, berat yang tidak sempurna.

8. Dihitung kapasitas pemotongan asam gelugur perjam, persentase kerusakan asam gelugur.

9. Diulangi perlakuan sebanyak 4 x ulangan. 10.Dilakukan pengamatan parameter.

Parameter yang Diamati

Kapasitas efektif alat (kg/jam)

Pengukuran kapasitas pemotongan dilakukan dengan membagi berat asam gelugur yang dipotong terhadap waktu yang dibutuhkan untuk memotong asam gelugur.

Kapasitas pemotonganBerat asam gelugur yang dipotong

Persentase kerusakan hasil pemotongan (%)

Persentase kerusakan hasil potongan dihitung dengan membagikan berat asam gelugur hasil potongan yang rusak terhadap berat asam gelugur yang dipotong.

Pers.Kerus.Hasil potongan= berat asam gelugur terpotong yang rusak

berat asam gelugur yang dipotong x100% Analisis Ekonomi

Biaya pemotongan asam gelugur

Perhitungan biaya pemotongan asam gelugur dilakukan dengan cara menjumlahkan biaya yang dikeluarkan, yaitu biaya tetap dan biaya tidak tetap, atau lebih dikenal dengan biaya pokok. Hal ini dapat dihitung berdasarkan persamaan (4) pada tinjauan pustaka.

a. Biaya tetap

Menurut Darun (2002), biaya tetap terdiri dari :

1. Biaya penyusutan (metode sinking fund). Hal ini dapat dihitung berdasarkan persamaan (5) pada tinjauan pustaka.

2. Biaya bunga modal dan asuransi. Hal ini dapat dihitung berdasarkan persamaan (6) pada tinjauan pustaka.

3. Biaya pajak

Diperkirakan bahwa biaya pajak adalah 1% pertahun dari nilai awalnya. 4. Biaya gudang/gedung

Biaya gudang atau gedung diperkirakan berkisar antara 0,5 – 1 %, rata rata diperhitungkan 1 % dari nilai awal (P) pertahun.

b.Biaya tidak tetap

1. Biaya listrik (Rp/Kwh) 0,5 HP = 0,75Kwh

2. Biaya perbaikan alat. Biaya perbaikan ini dapat dihitung dengan persamaan (7) pada tinjauan pustaka.

3. Biaya Operator

Biaya operator tergantung pada kondisi lokal, dapat diperkirakan dari gaji bulanan atau gaji pertahun dibagi dengan total jam kerjanya.

Break Even Point (BEP)

Manfaat perhitungan Break Even Point (BEP) adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk dijalankan. Pada kondisi ini income yang diperoleh hanya cukup untuk menutupi biaya operasional tanpa adanya keuntungan. Untuk menentukan produksi Break Even Point (BEP) maka dapat dihitung berdasarkan persamaan (8) pada tinjauan pustaka.

Net Present Value (NPV)

Identifikasi masalah kelayakan financial dianalisis dengan metode analisis financial dengan kriteria investasi. Net present value (NPV) adalah kriteria yang

digunakan untuk mengukur suatu alat layak atau tidak untuk diusahakan. Hal ini dapat dihitung berdasarkan persamaan (9) pada tinjauan pustaka.

Dengan kriteria :

- NPV > 0, berarti usaha menguntungkan, layak untuk dilaksanakan dan dikembangkan.

- NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang dikeluarkan.

Internal Rate of Return (IRR)

29

HASIL DAN PEMBAHASAN

Alat Pemotong Asam Gelugur

Alat pemotong asam gelugur di rancang untuk memotong asam gelugur dari yang bulat menjadi keping-keping dengan ketebalan tertentu. Tujuan dari pemotongan supaya dapat lebih mudah dijemur untuk mengurangi kadar air yang terkandung di dalam buah asam gelugur, dalam proses pemotongan buah asam gelugur harus melihat ketebalan dalam buah tersebut tidak boleh terlalu tebal dan terlalu tipis karena dapat mempengaruhi kadar air dalam peruses penjemuran.

Alat pemotong asam gelugur ini terdiri dari tiga bagian utama yaitu: rangka alat, mata pisau, dan motor listrik. Pada alat ini kerangka alat yang digunakan adalah besi siku. Pemilihan bahan ini dikarenakan beban yang diterima adalah peringan mata pisau yang terbuat dari baja stainless steel sehingga alat masih tetap menahan beban dan kokoh.

Mata pisau terbuat dari stainless steel yang di lekatkan pada baja stainless steel dengan diameter 20 cm dan tebal 6 mm. Mata pisau tersebut memiliki panjang dan lebar yang sangat tajam untuk dapat memotong buah asam gelugur.

Perinsip Pemotongan

Alat pemotong asam gelugur ini bekerja berdasarkan prinsip putaran pada piringan mata pisau. Buah asam gelugur yang masuk dari hopper akan di potong oleh mata pisau yang berputar akan langsung keluar melalui saluran keluaran dan di tampung oleh alat penampung.

Kapasitas Efektif Alat

Kapasitas efektif Alat didefinisikan sebagai kemampuan alat dan mesin dalam menghasilkan suatu produk (Kg) persatuam waktu (jam). Dalam hal ini kapasitas efektif alat dihitung dari perbandingan antara banyaknya asam gelugur yang di potong (Kg) dengan waktu yang di butuhkan selama peroses pemotongan.

Pada penelitian ini, lama waktu pemotongan dihitung mulai dari buah asam gelugur dimasukkan kedalam saluran pemasukan (hopper) sampai dengan buah asam gelugur selesai di potong dan mesin dimatikan. Dari penelitian yang telah dilakukan 4 kali ulangan di peroleh :

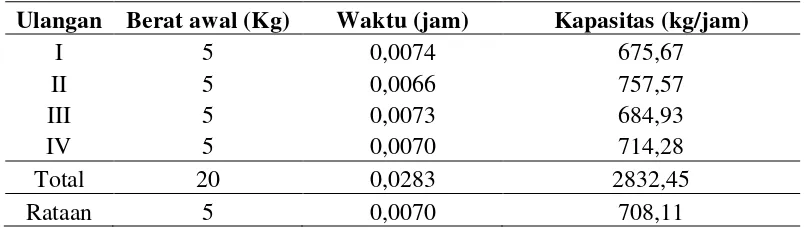

Tabel 1. Kafasitas efektif alat

Ulangan Berat awal (Kg) Waktu (jam) Kapasitas (kg/jam)

I 5 0,0074 675,67

Dalam hal ini proses pemotongan pada tiap ulangan dilakukan tidak secara kontinyu agar perlakuan pada tiap percobaan menjadi sama. Pada hasil pengamatan didapat rata-rata waktu yang dibutuhkan untuk memotong 5kg buah asam gelugur adalah 0,007 jam, dan rata-rata berat gelugur yang dipotong adalah 708,11 kg/jam

Persentase pemotongan yang rusak

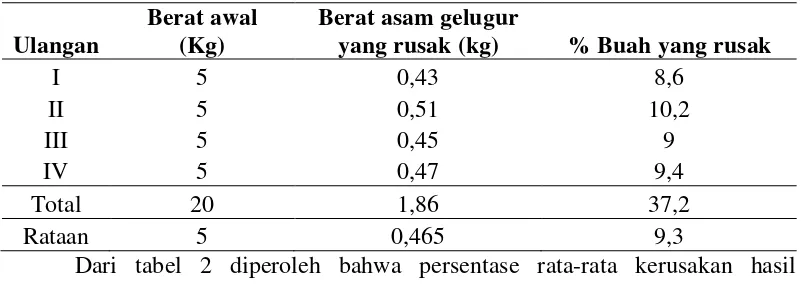

Tabel 2. Persentase pemotongan yang rusak

Ulangan

Dari tabel 2 diperoleh bahwa persentase rata-rata kerusakan hasil pemotongan asam gelugur adalah 9,3 %. Adanya kerusakan pada pemotongan diduga diakibatkan sisa buah dibawah ketebalan 4 mm sehingga tidak seragam dalam pemotongan buah asak gelugur. Adapun kriteria kerusakan dari hasil pemotongan buah asam gelugur yaitu hasil potongan yang terlalu kecil dan tangkai asam gelugur.

Analisis Ekonomi

misalnya investasi dalam bidang sosial kemasyarakatan atau investasi untuk kebutuhan lingkungan.

Biaya pemotongan asam gelugur

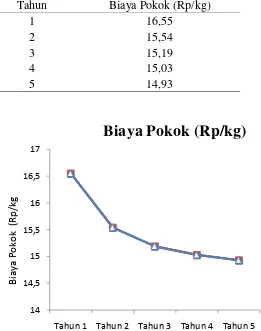

Dari penelitian yang dilakukan diperoleh biaya untuk pemotongan asam gelugur berbeda tiap tahun. Diperoleh biaya pemotongan asam gelugur sebesar

Rp. 16,55/kg pada tahun pertama, Rp. 15,54 pada tahun ke-2, Rp. 15,19 pada tahun ke-3, Rp. 15, 03 pada tahun ke-4, Rp. 14,93 pada tahun ke-5.

Tabel 3. Biaya pokok pemotongan asam gelugur

Tahun Biaya Pokok (Rp/kg)

1 16,55

2 15,54

3 15,19

4 15,03

5 14,93

Gambar 1. Grafik biaya pokok alat pemotong asam gelugur 14

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

Dari grafik dapat dilihat penurunan biaya pokok setiap tahunnya untuk pemotongan asam gelugur. Hal ini dipengaruhi oleh biaya penyusutan (biaya tetap) pada alat yang semakin rendah setiap tahunnya.

Break even point

Analisis titik impas umumnya berhubungan dengan proses penetuan tingkat produksi untuk menjamin agar kegiatan usaha yang dialakukan dapat membiayai sendiri (self finacing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini keuntungan awal dianggap nol. Manfaat perhitungan

titik impas adalah untuk mengetahui batas produksi minimal yang harus dicapai dan dipasarkan agar usaha yang dikelola masih layak untuk diusahakan. Pada kondisi ini income yang diperoleh hanya cukup untuk memenuhi biaya operasional tanpa adanya keuntungan.

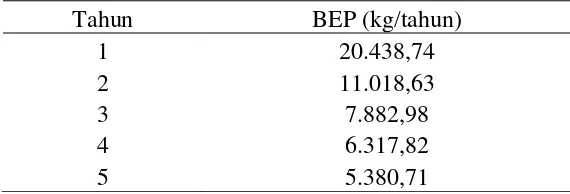

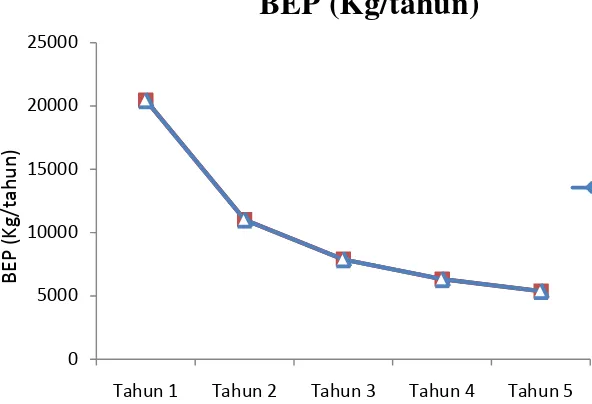

Berdasarkan data yang diperoleh dari penelitian yang telah dilakukan, alat pemotong asam gelugur ini akan mencapai BEP berbeda tiap tahunnya. Alat ini akan mencapat titik impas apabila telah memotong asam gelugur sebesar 20.438,74 kg/tahun pada tahun pertama, 11.018,63 kg/tahun pada tahun kedua, 7.882,98 kg/tahun pada tahun ketiga, 6.317,82 kg/tahun pada tahun keempat, dan 5.380,71 kg/tahun pada tahun kelima.

Tabel 4. BEP alat pemotong asam gelugur

Tahun BEP (kg/tahun)

1 20.438,74

2 11.018,63

3 7.882,98

4 6.317,82

Gambar 2. Grafik break even point alat pemotong asam gelugur

Dari grafik dapat dilihat terjadi penurunan BEP tiap tahunnya untuk memotong asam gelugur. Hal ini dipengaruhi oleh biaya tetap (biaya penyusutan) pada alat semakin rendah setiap tahunnya. Jadi, biaya tetap dengan BEP nilainya berbanding terbalik.

Net Present Value

Net Present Value (NPV) adalah kreteria yang digunakan untuk mengukur

suatu alat layak atau tidak diusakan. Dalam menginvestasikan modal dalam penambhan alat pada suatu usaha maka NPV ini dapat dijalankan salah satu alternatif dalam analisis financial. Dari percobaan dan data yang diperoleh pada penelitian dapat diketahui besarnya nilai NPV dengan suku bunga 6% adalah Rp. 1.317.158.537,9. Hal ini berarti usaha ini layak untuk dijalankan kerena nilainya lebih besar ataupun sama dengan nol. Hal ini sesuai dengan pernyataan darum (2002) yang menyatakan bahwa kriteria NPV yaitu :

0

Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5

- NPV > 0, berarti usaha menguntungkan, layak untuk dilaksanakan dan dikembangkan.

- NPV < 0, berarti sampai dengan t tahun investasi proyek tidak menguntungkan dan tidak layak untuk dilaksanakan serta dikembangkan. - NPV = 0, berarti tambahan manfaat sama dengan tambahan biaya yang

dikeluarkan.

Internal Rate of Return

36

KESIMPULAN DAN SARAN

Kesimpulan

1. Kapasitas efektif alat pada penelitian alat pemotong asam gelugur (Garcinia atroviridis Griff) adalah 708,11 kg/jam.

2. Rata-rata buah asam gelugur yang rusak adalah 9,3%/kg.

3. Biaya pokok yang harus dikeluarkan dalam pemotongan asam gelugur dengan alat ini setiap tahunnya sebesar Rp. 16,55/kg pada tahun pertama, Rp. 15,54 pada tahun ke-2, Rp. 15,19 pada tahun ke-3, Rp. 15, 03 pada tahun ke-4, Rp. 14,93 pada tahun ke-5.

4. Alat ini akan mencapat titik impas apabila telah memotong asam gelugur sebesar 20.438,74 kg/tahun pada tahun pertama, 11.018,63 kg/tahun pada tahun kedua, 7.882,98 kg/tahun pada tahun ketiga, 6.317,82 kg/tahun pada tahun keempat, dan 5.380,71 kg/tahun pada tahun kelima.

5. Net present value alai ini dengan suku bunga 6% adalah Rp. 1.317.158.537,9. Berarti alat ini layak untuk dijalankan

6. Internal rate of return pada alat ini sebesar 46,17%

Saran

1. Perlu dilakukan penelitian lebih lanjut untuk kapasitas efektif alat dan penelitian dengan dua mata pisau.

37

DAFTAR PUSTAKA

Amanto, H dan Haryanto., 1999. Ilmu Bahan. Bumi Aksara, Jakarta.

Anthony,G., 1999. The Third Way.Gramedia Pustaka Utama. Jakarta.

Anonimous., 2014. Budidaya Tanaman Asam Gelugur. repository.usu.ac.id/bitstream/Chapter%20II.pdf [September 2014].

Anonimous, 2010. Bijih besi

[September 2014].

Daryanto., 1984. Dasar – Dasar Teknik Mesin. Bina Aksara, Jakarta.

Daywin,FJ, RG. Sitompul, Imam Hidayat., 2008. Mesin-Mesin Budidaya Pertanian di Lahan Kering. Graha Ilmu, Yogyakarta.

Nababan, P.W.J., 2005. Dasar Dasar Teknik Mesin. PT Gramedia Pustaka Utama, Jakarta.

Niemann, G., 1982. Elemen Mesin : Desain dan Kalkulasi dari Sambungan, Bantalan, dan Poros. Penerjemah Bambang Priambodo. Erlangga, Jakarta. Pratomo, M dan K. Irwanto., 1983. Alat dan Mesin Pertanian. Depdikbud, Jakarta. Smith, H. P. dan Lambert, H. W., 1990. Mesin dan Peralatan Usaha Tani. Gajah

Mada University Press, Yoyakarta.

Stolk, J dan C. Kross., 1993. Elemen Mesin: Elemen Konstruksi dari Bangunan Mesin. Penerjemah Handersin dan A. Rahman. Erlangga, Jakarta.

Sularso dan K. Suga., 2004. Dasar perencanaan dan Pemilihan Elemen Mesin. PT. Pradnya Paramita. Jakarta.

Sumanto, M. A., 1994. Pengetahuan Bahan untuk Mesin dan Listrik. Penerbit AndiOffset, Yogyakarta.

Wijayanti. A. M, 2010. Puli dan Sistem Puli. staff.unila.ac.id/suudi74/files/.../MATERI-3-puli-dan-sistem-puli.pdf

[September 2014].

Lampiran 1. Flow Chart pelaksanaan penelitian.

Mulai

Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan

Diukur bahan yang akan digunakan

Dipotong bahan yang digunakan sesuai dengan

dimensi pada gambar

Pengelasan

Digerinda permukaan yang kasar Merangkai alat

Pengecatan

a b

Pengujian alat

Layak?

Analisis data Pengukuran parameter

Data

Lampiran 2. Perhitungan rpm alat

Perhitungan rpm

Motor listrik 0,5 HP denga jumlah putaran permenit sebesar 1400 rpm.

SD (penggerak) = SD (yang digerakkan)

Dimana : S = Kecepatan Putaran Puli rpm

D= Diameter puli (mm)

1400 rpm x 2 inch = S x 4 inch

2800 rpm = S x 4

S =2800 rpm 4

Lampiran 3. Spesifikasi alat

1. Dimensi

Panjang = 80 cm

Lebar = 60 cm

Tinggi = 100 cm

2. Bahan

Piringan pisau = Baja stainless stell

Rangka = Besi UNP dan besi siku

3. Mata pisau 4. Tenaga

Motor listrik = 0,5 HP 5. Transisi

Puli motor listrik = 2 inch Puli speed reducer = 4 inch

Lampiran 4. Analisis ekonomi

6. Biaya operator = Rp. 80.000/hari(1 jam= Rp.10.000)

7. Biaya listrik = 125,25/jam

8. Biaya perbaikan = Rp. 18/jam

9. Bunga modal dan asuransi = Rp. 192.000/ tahun 10.Biaya sewa gedung = Rp. 40.000/ tahun

11.Pajak = Rp. 80.000/ tahun

12. Jam kerja alat per tahun = 2400 jam/tahun (asumsi 300 hari efektif berdasarkan tahun 2014)

2. Perhitungan biaya produksi a. Biaya tetap (BT)

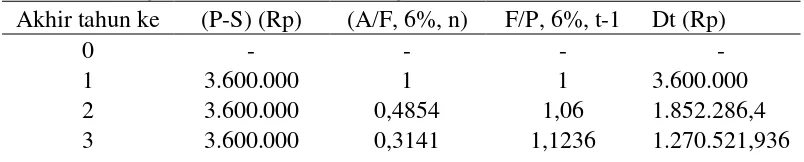

1. Biaya penyusutan (D) Dt= (P-S) (A/F, i, n) (F/P, i, t-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir tahun ke (P-S) (Rp) (A/F, 6%, n) F/P, 6%, t-1 Dt (Rp)

0 - - - -

1 3.600.000 1 1 3.600.000

2 3.600.000 0,4854 1,06 1.852.286,4

4 3.600.000 0,2286 1,191 980.145,36

5 3.600.000 0,1774 1,2625 806.283

2. Bunga modal dah asuransi (I)

Bunga modal pada bulan april 6% dan Asuransi 2%

� =i (P)(n + 1) 2n

= (8%)Rp. 4.000.000 (5 + 1) 2(5)

= Rp. 192.000/tahun 3. Biaya sewa gedung

Sewa gedung = 1% x P

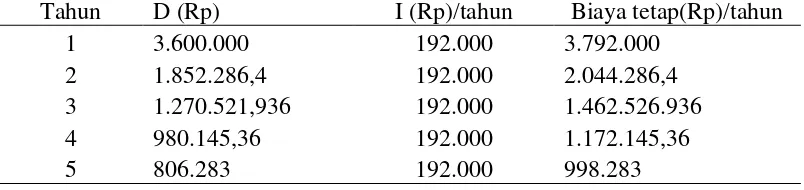

Tabel perhitungan biaya tetap alat tiap tahun

Tahun D (Rp) I (Rp)/tahun Biaya tetap(Rp)/tahun

1 3.600.000 192.000 3.792.000

2 1.852.286,4 192.000 2.044.286,4

3 1.270.521,936 192.000 1.462.526.936

4 980.145,36 192.000 1.172.145,36

5 806.283 192.000 998.283

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi)

Biaya reparasi =1,2% (P−S)

=1,2% (Rp .4.000.000−Rp .400.000)

2400 jam

= Rp. 18/jam 2. Biaya operator

Diperkirakan upah operator untuk memotong buah asam gelugur dalam 1 jam adalah sebesar Rp. 10.000. Sehingga diperoleh biaya operator Rp. 80.000/hari

3. Biaya listrik

Motor listrik 0,5 HP = 0,375 KW

Biaya listrik = 0,375 KW x Rp. 334/KWH = 125,25/jam

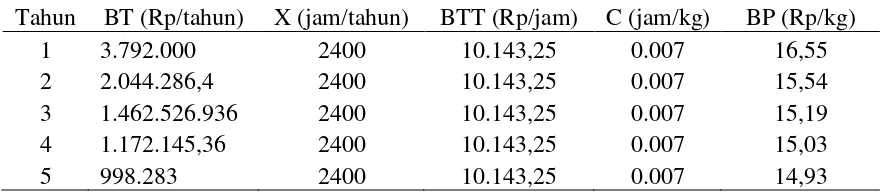

Total biaya tidak tetap = Rp. 10.143,25/jam 5. Biaya produksi pemotongan asam gelugur

Biaya pokok =[BT

X + BTT ] C Tabel perhitungan biaya pokok tiap tahun

Tahun BT (Rp/tahun) X (jam/tahun) BTT (Rp/jam) C (jam/kg) BP (Rp/kg)

1 3.792.000 2400 10.143,25 0.007 16,55

2 2.044.286,4 2400 10.143,25 0.007 15,54

3 1.462.526.936 2400 10.143,25 0.007 15,19

4 1.172.145,36 2400 10.143,25 0.007 15,03

Lampiran 5. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan

dengan proses penentuantingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri ( self finacing ), dan selanjut nya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

N = F

(R−V)

Biaya tetap (BT)

Tahun Biaya tetap (RP)/tahun Biaya tetap (RP)/jam Biaya tetap (RP)/kg

1 3.792.000 1.580 2,23

2 2.044.286,4 851,79 1,21

3 1.462.526.94 609,38 0,86

4 1.172.145,36 488,39 0,69

5 998.283 415,95 0,59

Biaya tidak tetap = 10.143,25/jam (1 jam = 807,11 kg) = 14,47/kg

Penerimaan setiap kg produksi = Rp. 200

Alat ini mencapai break even point jika alat telah memotong asam gelugur sebanyak :

Tahun Berat tetap (Rp/tahun) BEP (kg/tahun)

1 3.792.000 20.438,74

3 1.462.526.936 7.882,98

4 1.172.145,36 6.317,82

5 998.283 5.380,71

Lampiran 6. Net present value

Berdasarkan persamaan (6), nilai NPV alat ini dapat dihitung dengan rumus : CIF-COF ≥ 0

Investasi = Rp. 4.000.000

Nilai akhir = Rp. 400.000

Suku bunga bank = Rp. 6% Suku bunga coba-coba = Rp. 8%

Umur alat = 5 Tahun

Pendapatan = penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh

= 200/kg x 708,11 kg/jam x 2400 = Rp. 339.392.800

Pembiayaan = biaya pokok x kapasitas alat x jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

= Rp. 400.000 x 0,7473 = Rp. 298.920

Jumlah CIF = Rp. 1.431.764.430,7 + Rp. 298.920 = Rp. 1.432.063.350,7

Cash out Flow 6%

1. Investasi = Rp. 4.000.000

2. Pembiayaan = Pembiayaan x (P/F,6%,n)

Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F,6%,n) Pembiayaan (Rp)

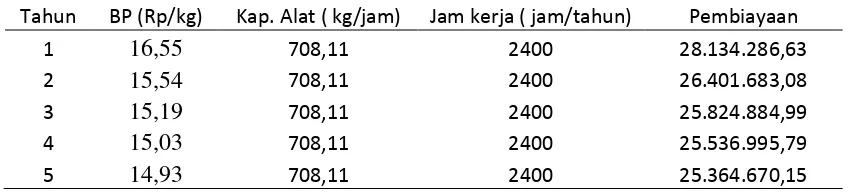

1 28.134.286,63 0,9434 26.541.869,02

2 26.401.683,08 0,89 23.497.497,94

3 25.824.884,99 0,8396 21.682.573,44

4 25.536.995,79 0,7921 20.227.854,37

5 25.364.670,15 0,7473 18.955.018

Total 110.904.812,78

Jumlah COF = Rp. 4.000.000 + Rp. 110.904.812,78

= Rp. 114.904.812,78

NVP 6% = CIF – COF

= Rp. 1.432.063.350,7 - Rp. 114.904.812,78

= Rp. 1.317.158.537,9

Lampiran 7. Internal rate of return

Internal rate of return (IRR) ini digunakan untuk memperkirakan

kelayakan lama (umur) pemilikian suatu alat atau mesin pada tingkat keuntungan tertentu. Internal rate of return (IRR) adalah suatu tingkatan discount rute, dimana diperoleh B/C ratio = 1 atau NVP = 0. Berdasarkan harga dari NPV = X (positif) atau NPV = Y (positif) dan NPV = X (negatif) atau NPV = Y (negatif) dihitunglah harga IRR dengan menggunakan rumus berikut :

IRR = p% + x

x + y x ( q%−p%)( positif dan negatif)

dan

IRR = q% + x

x + y x ( q%−p%)( positif dan negatif)

Dimana : p = suku bunga bank paling atraktif q = suku bunga coba-coba (> dari p) X = NPV awal pada p

Y = NPV awal pada q

Suku bunga bank paling atraktif (p) = 6% Suku bunga coba-coba (> dari p) (q) = 8%

Cash in Flow 8%

= Rp. 1.357.089.982,6

1 28.134.286,63 0,9259 26.049.535,99

2 26.401.683,08 0,8573 22.634.162,91

3 25.824.884,99 0,7938 20.499.793,71

4 25.536.995,79 0,7350 18.769.691,91

5 25.364.670,15 0,6806 17.263.194,51

Total 105.216.374,51

Jumlah COF = Rp. 4.000.000 + Rp. 105.216.374,51

= Rp. 109.216.379,01

NVP 8% = CIF – COF

= Rp. 1.357.362.222,6 - Rp. 109.216.379,01

= Rp. 1.248.145.847

Karena nilai X dan Y adalah positif maka digunakan rumus :

IRR = q% + x

x + y x ( q%−p%)

= 8% + 1.317.158.537,9

= 8% + (19,086 x 2%) = 46,17%

Lampiran 8. Gambar Asam gelugur

Asam gelugur sesudah dipotong

Lampiran 9. Gambar pemotongan asam gelugur

Tampak belakang alat

Tampak kiri alat