LAMPIRAN 1

Laporan Realisasi Pendapatan Asli Daerah, Belanja Modal, dan Produk Domestik Regional Bruto pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara,

Tahun 2011 (Dalam Jutaan Rupiah)

No Kab/Kota PAD BM PDRB FS

1. Kab. Dairi 17.673 74.602 4.447 89,10

2. Kab. Deli Serdang 213.791 314.745 45.257 177,37 3. Kab. Tanah Karo 35.363 128.447 9.761 127,73 4. Kab. Labuhan Batu 50.958 115.453 15.355 132,25 5. Kab. Langkat 34.540 119.040 19.594 110,15 6. Kab. Mandailing Natal 27.525 88.218 5.844 232,77

7. Kab. Nias 18.943 144.051 1.671 107,45

Laporan Realisasi Pendapatan Asli Daerah, Belanja Modal, dan Produk Domestik Regional Bruto pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara,

Tahun 2012 (Dalam Jutaan Rupiah)

No Kab/Kota PAD BM PDRB FS

1. Kab. Dairi 20.911 97.984 4.671 118,32

2. Kab. Deli Serdang 291.017 334.254 47.513 136,12 3. Kab. Tanah Karo 41.242 153.195 10.258 116,63 4. Kab. Labuhan Batu 59.439 204.122 16.289 116,64 5. Kab. Langkat 129.242 255.052 20.858 374,18 6. Kab. Mandailing Natal 21.274 133.046 6.210 77,29

7. Kab. Nias 29.821 153.104 1.776 157,42

Laporan Realisasi Pendapatan Asli Daerah, Belanja Modal, dan Produk Domestik Regional Bruto pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara,

Tahun 2013 (Dalam Jutaan Rupiah)

No Kab/Kota PAD BM PDRB FS

1. Kab. Dairi 29.933 138.859 4.906 143,14

2. Kab. Deli Serdang 328.348 352.334 51.892 112,83 3. Kab. Tanah Karo 46.342 245.358 10.768 112,37 4. Kab. Labuhan Batu 49.784 226.693 17.266 83,76 5. Kab. Langkat 65.521 308.212 22.024 50,70 6. Kab. Mandailing Natal 47.665 141.626 6.604 224,06

7. Kab. Nias 44.726 173.429 1.888 149,98

Laporan Realisasi Pendapatan Asli Daerah, Belanja Modal, dan Produk Domestik Regional Bruto pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara,

Tahun 2014 (Dalam Jutaan Rupiah)

No Kab/Kota PAD BM PDRB FS

1. Kab. Dairi 53.525 155.712 5.153 178,82

2. Kab. Deli Serdang 433.885 533.705 55.870 132,14 3. Kab. Tanah Karo 72.914 155.665 11.326 157,34 4. Kab. Labuhan Batu 109.896 209.025 18.167 220,75 5. Kab. Langkat 107.811 329.542 23.150 164,54 6. Kab. Mandailing Natal 44.119 181.377 7.037 92,56

7. Kab. Nias 65.082 158.098 1.992 145,51

Laporan Realisasi Pendapatan Asli Daerah, Belanja Modal, dan Produk Domestik Regional Bruto pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara,

Tahun 2015 (Dalam Jutaan Rupiah)

No Kab/Kota PAD BM PDRB FS

1. Kab. Dairi 62.960 188.668 5.516 117,63

2. Kab. Deli Serdang 528.348 352.334 59.232 121,77 3. Kab. Tanah Karo 86.342 245.358 12.768 118,42 4. Kab. Labuhan Batu 112.717 226.693 19.876 102,57 5. Kab. Langkat 120.521 359.212 24.784 111,79 6. Kab. Mandailing Natal 51.665 191.626 8.844 117,11

7. Kab. Nias 84.726 183.429 2.678 130,18

LAMPIRAN 2

Tabel Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PAD 125 6306,00 528348,00 58409,41 71359,732

BM 125 70238,00 533705,00 178458,24 73245,71

PDRB 125 537,00 59232,00 9797,95 10652,55

FS 125 39,98 374,18 136,17 44,04

Valid N

(listwise) 125

Normal Probability Plot

Hasil Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 125

Normal Parametersa,b Mean ,0000000

Std. Deviation 48,32734942 Most Extreme Differences Absolute ,148

Positive ,148

Negative -,077

Kolmogorov-Smirnov Z ,148

Asymp. Sig. (2-tailed) ,135

a. Test distribution is Normal. b. Calculated from data.

Hasil Uji Multikolinearitas

Hasil Uji Heteroskedasitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 135,232 11,052 12,236 ,234

PAD ,003 ,360 ,289 1,730 ,086 ,288 3,475

BM ,096 ,076 ,018 ,135 ,893 ,457 2,186

PDRB 1,277 ,523 ,188 2,135 ,259 ,293 3,414

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,772a ,596 ,566 32508,648 1,632

a. Predictors: (Constant), PDRB, BM, PAD b. Dependent Variable: FS

Hasil Analisis regresi Linear Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 14492,704 11986,880 1,209 ,234

PAD ,003 ,360 ,001 ,008 ,994

BM ,096 ,076 ,335 1,268 ,212

PDRB 1,277 ,523 ,475 2,442 ,019

a. Dependent Variable: FS

Hasil Perhitungan Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,772a ,596 ,566 32508,648 1,632

Hasil Uji t (Parsial)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 14492,704 11986,880 1,209 ,234

PAD ,003 ,360 ,001 ,008 ,994

BM ,096 ,076 ,335 1,268 ,212

PDRB 1,277 ,523 ,475 2,442 ,019

a. Dependent Variable: FS

Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 8061,903 3 2687,301 1,123 ,000a

Residual 289606,055 121 2393,438

Total 297667,958 124

a. Dependent Variable: FS

DAFTAR PUSTAKA

Andayani W, 2004. Analisis Anggaran Pendapatan dan Belanja Daerah. Jurnal Akuntansi dan Keuangan Sektor publik vol 05, No 1 Februari.

Direktorat Jenderal Perimbangan Keuangan Pusat dan Daerah. 2004. Bunga Rampai Desentralisasi Fiskal. Cetakan Pertama. Jakarta

Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan, Laporan APBD, www.djpk.kemenkeu.go.id

Darise, Nurlan, 2008. Akuntansi Keuangan Daerah. Edisi Pertama. Jakarta. Deddi, Iswahyuni, 2007. Akuntansi Pemerintahan. Cetakan Pertama.

Salemba Empat: Jakarta

Erlina, Sri Mulyani. 2007. Metode Penelitian Bisnis untuk Akuntansi untuk Akuntansi dan Manajemen. Cetakan Pertama. USU Press: Medan

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi Ketiga. Badan Penerbit Universitas Diponegoro: Semarang

Halim, Abdul dan Kusufi, 2012. Teori dan Konsep Akuntansi Sektor Publik, Jakarta.

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Edisi Ketiga. Salemba Empat: Jakarta

Muryawan, Sang Made dan Made Sukarsa, 2014. “Pengaruh Desentralisasi Fiskal, Fiscal Stress Dan Kinerja Keuangan Daerah Terhadap Pertumbuhan Ekonomi Di Kabupaten/Kota Provinsi Bali”. E-Jurnal Ekonomi Dan Bisnis Universitas Udayana

Nanga, Muana. 2005. Makroekonomi: Teori, Masalah dan Kebijakan. Edisi Kedua. PT. Raja Grafika Persada: Jakarta

Ravi Balakrishnan, et al. 2009. The Transmission of Financial Stress from Advanced to Emerging Economies. IMF Working Paper.

Renyowijoyo, Muindro, 2008. Akuntansi Sektor Publik Organisasi Non Laba. Edisi Pertama. Mitra Wacana Media.

________________, Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Daerah

________________, 2004. Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antar Pemerintah Pusat dan Pemerintah Daerah.

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Cetakan Pertama. Penerbit Ghalia Indonesia: Jakarta

Sulaiman, Wahid. 2004. Analisis Regresi Menggunakan SPSS, Contoh Kasus dan Pemecahannya. Yogyakarta

Syahfitri, Irma. 2009. “Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara”. Skipsi. Fakultas Ekonomi USU: Medan.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian Asosiatif Kausal. Penelitian ini menekankan pada bagaimana hubungan antara satu variabel dengan variabel lainnya. Teknik dasar yang digunakan dalam penelitian ini adalah analisa data sekunder. Data sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media perantara yang telah dipublikasikan kepada masyarakat pengguna. Sumber data dalam penelitian ini diperoleh dari dokumen Laporan APBD kabupaten/kota di Provinsi Sumatera Utara yang telah diaudit dan dipublikasikan oleh Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara serta melalui situs www.djpk.depkeu.go.id

Variabel yang digunakan dalam penelitian ini adalah Pendapatan Asli Daerah (X1), Belanja Modal (X2) dan Produk Domestik Regional Bruto (X3) sebagai variabel independen, sedangkan Fiscal Stress (Y) sebagai variabel dependen.

3.2. Lokasi Dan Waktu Penelitian

3.3. Populasi Dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007: 115). Populasi dalam penelitian ini adalah semua kabupaten/kota di Sumatera Utara, dengan menggunakan data laporan PAD, Belanja Modal, dan PDRB sebagai variabel independen (variabel X), serta Fiscal Stress sebagai variabel dependen (variabel Y). Penelitian ini menggunakan data sekunder berbentuk time series dari tahun 2011-2015, maka ada sebanyak 33 kabupaten/kota meliputi 25 kabupaten dan 8 kota yang menjadi populasinya.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Apabila populasi besar, sehingga peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti menggunakan sampel yang diambil dari populasi itu. Sebab itu, sampel yang diambil dari populasi harus benar-benar representatif (mewakili). Jika sampel kurang representatif, akan mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk memprediksi nilai populasi yang sesungguhnya (Sugiyono, 2007: 116). Dari 33 kabupaten/kota tersebut yang terpilih menjadi sampel dalam penelitian adalah 25 kabupaten/kota terdiri dari 20 kabupaten dan 5 kota di Provinsi Sumatera Utara sepeti yang terlihat pada tabel 3.1 daftar populasi dan sampel penelitian.

berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan (judgment) atau kuota tertentu. Kriteria yang digunakan adalah sebagai berikut.

1. Pemerintahan kabupaten/kota di Sumatera Utara yang telah menyerahkan dan mempublikasikan laporan APBD dari tahun 2011-2015 melalui Laporan APBD kabupaten/kota di Provinsi Sumatera Utara yang telah diaudit dan dipublikasikan oleh Badan Pemeriksa Keuangan RI Perwakilan I Provinsi Sumatera Utara dan situs Departemen Keuangan Ditjen Perimbangan Keuangan Pusat dan Daerah (www.djpk.depkeu.go.id) serta telah mempublikasikan data PDRB dari tahun 2011-2015 melalui Badan Pusat Statistik.

2. Kabupaten/kota yang mencantumkan data mengenai PAD, belanja modal dan belanja daerah secara berturut-turut pada laporan APBD dari tahun 2011-2015, dan data PDRB dari tahun 2011-2015.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No. Nama Kabupaten/Kota

Kriteria

Sampel

1 2

1. Kab. Asahan X

2. Kab. Dairi Sampel 1

3. Kab. Deli Serdang Sampel 2

4. Kab. Tanah Karo Sampel 3

5. Kab. Labuhan Batu Sampel 4

7. Kab. Mandailing Natal Sampel 6

8. Kab. Nias Sampel 7

9. Kab. Simalungun Sampel 8

10. Kab. Tapanuli Selatan Sampel 9

11. Kab. Tapanuli Tengah Sampel 10

12. Kab. Tapanuli Utara Sampel 11

13. Kab. Toba Samosir X

14. Kab. Pakpak Bharat Sampel 12

15. Kab. Nias Selatan Sampel 13

16.

Kab. Humbang

Hasundutan Sampel 14

17. Kab. Serdang Bedagai Sampel 15

18. Kab. Samosir Sampel 16

19. Kab. Batu Bara Sampel 17

20. Kab. Padang Lawas Sampel 18

21. Kab. Padang Lawas Utara Sampel 19 22. Kab. Labuhanbatu Selatan X

23. Kab. Labuhanbatu Utara Sampel 20

24. Kab. Nias Utara X

25. Kab. Nias Barat X

26. Kota Binjai Sampel 21

27. Kota Medan X

28. Kota Pematang Siantar Sampel 22

29. Kota Sibolga Sampel 23

30. Kota Tanjung Balai Sampel 24

31. Kota Tebing Tinggi Sampel 25

32. Kota Padang Sidempuan X

3.4. Metode Pengumpulan Data

Sumber data merupakan faktor terpenting untuk mempertimbangkan penentuan metode pengumpulan data. Sumber data dalam penelitian ini adalah data sekunder berbentuk time series dari tahun 2011-2015, dan data cross section yang terdiri dari 33 kabupaten/kota, sehingga merupakan pooled the data, yaitu gabungan antara data time series (tahun 2011-2015) dengan data cross section 33 kabupaten/kota. Data tersebut diperoleh dengan mengakses situs Ditjen Perimbangan Keuangan Pusat dan Daerah (DJPK), meliputi data pendapatan asli daerah, total transfer dan belanja modal, sementara untuk data PDRB diperoleh dari situs BPS Sumut.

3.5. Definisi Operasional Variabel

Definisi operasional variabel pada penelitian ini akan dijelaskan secara singkat sebagai berikut.

Tabel 3.2 Definisi Operasional Variabel

Nama

Variabel

Definisi Indikator Kriteria

Ukuran

Skala

Fiscal Stress (Y)

Tekanan anggaran yang terjadi sebagai akibat keterbatasan penerimaan daerah

PAD Fiscal Stress = Realisasi

PADt / Realisasi PADt-1 x

100%

Pendapatan Asli Daerah

(X1)

Pertumbuhan jumlah realisasi penerimaan daerah yang bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lail-lain penerimaan PAD yang sah

Laporan APBD kabupaten/k ota di Provinsi Sumatera Utara Realisasi PAD tahun 2011 –

2015

Rasio

Belanja Modal

(X2)

Pertumbuhan jumlah anggaran pengeluaran baik

langsung maupun tidak langsung terkait dan berhubungan dengan program atau kegiatan.

Laporan APBD kabupaten/k ota di Provinsi Sumatera Utara Realisasi Belanja Modal tahun 2011 – 2015

Rasio

Produk Domestik

Regional Bruto (X3)

nilai uang berdasarkan harga pasar dari semua barang dan jasa yang diproduksi oleh suatu perekonomian dalam periode waktu tertentu dalam lingkup suatu daerah Buletin BPS Sumut PDRB Sumut atas dasar harga berlaku menurut kab/kota 2011 – 2015 Rasio

3.6. Metode Analisis Data

statistik analisis regresi linier berganda (multiple regression analysis). Menurut Sugiyono (2007: 277), analisis regresi linier berganda bertujuan untuk melihat langsung pengaruh beberapa variabel independen terhadap variabel dependen.

3.6.1. Statistik Deskriptif

Menurut Sugiyono (2007: 206), statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud untuk membuat kesimpulan yang berlaku umum atau generalisasi.

3.6.2. Uji Asumsi Klasik

Sebelum dilakukannya pengujian regresi, maka akan dilakukan terlebih dahulu uji asumsi klasik, berupa uji Normalitas, Multikolinearitas, Autokorelasi, dan Heteroskedasitas. Dengan tujuan untuk mengetahui apakah dapat dilakukan penelitian melalui pengujian model regresi. Syarat-syarat yang harus dipenuhi adalah data tersebut harus terdistribusikan secara normal, tidak mengandung multikolinearitas dan heteroskedastisitas.

3.6.2.1. Uji Normalitas

mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak dipenuhi, maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2013: 160).

3.6.2.2. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi di antara variabel independen, oleh karena model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen, dengan kata lain terbebas dari gejala multikolinearitas. Multikolinearitas adalah situasi yang menunjukkan adanya korelasi variabel-variabel independen antara yang satu dengan lainnya, dalam situasi ini, variabel-variabel independen tersebut tidak ortogonal. Variabel-variabel independen yang bersifat ortogonal adalah variabel yang memiliki nilai korelasi di antara sesamanya sama dengan nol.

3.6.2.3. Uji Heteroskedastisitas

3.6.2.4. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau tahun sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi adalah suatu kondisi di mana variabel gangguan pada periode tertentu berkorelasi dengan variabel gangguan pada periode lain.

3.6.3. Pengujian Hipotesis

Pengujian hipotesis dapat meliputi uji koefisien determinasi (R2), uji F (uji signifikansi simultan), dan uji t (uji signifikansi parameter individual/parsial). Uji koefisien determinasi (R2) dimaksudkan untuk melihat berapa proporsi variasi dari variabel bebas secara bersama-sama dalam mempengaruhi variabel tidak bebas, dengan melihat nilai Adjusted R Square. Koefisien determinasi digunakan karena dapat menjelaskan kemampuan dari model regresi dalam memprediksi variabel dependen. Semakin tinggi nilai koefisien determinasi maka akan semakin baik pula kemampuan variabel independen menjelaskan variabel dependen (Ghozali, 2013: 97).

regresi berganda dilakukan bila variabel independennya minimal dua. Adapun model regresi yang digunakan adalah sebagai berikut.

Y = β0 + β1X1 + β2X2 + β3X3 + ε Di mana:

Y = Fiskal Stres

X1= Pendapatan Asli Daerah

X2= Belanja Modal

X3= PDRB

β0 = Konstanta

β1,β2,β3 = Koefisien Regresi

ε = Error

3.6.3.1. Uji Signifikansi Simultan (Uji F)

Uji ini merupakan pengujian terhadap signifikansi model secara simultan atau bersama-sama, yaitu melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat. Untuk menentukan nilai Fhitung, taraf signifikansi yang digunakan sebesar 5 persen dengan derajat kebebasan (df) = (k-1) dan (n-k), di mana n merupakan jumlah observasi dan k merupakan jumlah variabel bebas.

Perhitungan nilai F tidak akan dilakukan secara manual, namun dengan bantuan SPSS dengan memperhatikan tabel Anova pada kolom nilai F serta tingkat signifikansi dari model tersebut. Jika tingkat signifikansi lebih kecil dari 0.05, maka H1 diterima.

3.6.3.2. Uji Signifikansi Parameter Individual (Uji t)

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel bebas terhadap variabel terikat. Untuk menentukan ttabel, taraf signifikansi yang digunakan sebesar 5 persen dengan derajat kebebasan (df) = (n-k-1), di mana n merupakan jumlah observasi dan k merupakan jumlah variabel bebas.

Pengujian hipotesis dilakukan dengan: Jika thitung > t tabel maka H1 diterima Jika thitung < t tabel maka H0 diterima

BAB IV

ANALISIS HASIL PENELITIAN

4.1. Gambaran Umum Data Penelitian

Deskripsi data Kabupaten/Kota yang ditentukan sebagai sampel penelitian adalah Kabupaten/Kota yang ada di Provinsi Sumatera Utara. Populasi pada penelitian ini berjumlah 33 kabupaten/kota meliputi 25 kabupaten dan 8 kota di provinsi Sumatera Utara. Diantara 33 kabupaten/kota tersebut yang memenuhi kriteria menjadi sampel adalah 25 Kabupaten/Kota yang terdiri dari 20 Kabupaten dan 5 Kota.

4.2. Analisis Hasil Penelitian

4.2.1. Analisis Statistik Deskriptif

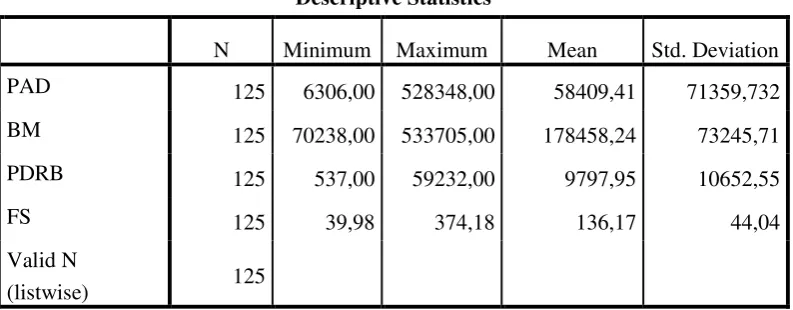

Statistik deskriptif merupakan ilmu statistik yang mempelajari cara-cara pengumpulan, penyusunan dan penyajian data suatu penelitian. Tujuannya adalah memudahkan orang utuk membaca data serta memahami maksudnya. Dari data deskriptif statistik data penelitian diperoleh data hasil mencakup n (banyaknya data yang diperoleh), rata-rata (mean), nilai tengah (median), standar deviasi, nilai minimum dan nilai maksimum atas variabel-variabel penelitian. Berikut ini merupakan output SPSS yang merupakan keseluruhan data yang digunakan dalam penelitian.

Tabel 4.1

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PAD 125 6306,00 528348,00 58409,41 71359,732

BM 125 70238,00 533705,00 178458,24 73245,71

PDRB 125 537,00 59232,00 9797,95 10652,55

FS 125 39,98 374,18 136,17 44,04

Valid N

(listwise) 125

Sumber: Output SPSS 22.0 (data diolah oleh penulis, 2016)

Catatan: angka – angka tersebut dinyatakan dalam jutaan rupiah (000.000)

Berdasarkan tabel 4.1 diatas dapat diketahui:

2. Fiscal Stress terendah adalah 39,98 tertinggi adalah 374,18 dengan rata – rata 136,17 dan standar deviasi adalah 44,04 lebih kecil dibandingkan dengan jumlah rata – ratanya. Dengan standar deviasi lebih kecil dari nilai rata – ratanya maka data yang digunakan dalam variabel Fiscal Stress mempunyai sebaran yang lebih kecil.

3. Pendapatan Asli Daerah terendah adalah Rp 6.306 tertinggi adalah Rp 528.348 dengan rata – rata Rp 58.409,41 standar deviasi Rp 71.359,73 lebih besar dibandingkan jumlah rata – rata.

4. Belanja Modal terendah adalah Rp 70.238 tertinggi adalah Rp 533.705 dengan rata – rata Rp 178.458,24 standar deviasi Rp 73.245,71 lebih kecil dibandingkan dengan jumlah rata – ratanya.

5. Produk Domestik Regional Bruto terendah adalah Rp 537 tertinggi adalah Rp 59.232 dengan rata – rata Rp 9.797,95 standar deviasi Rp 10.652,55 lebih besar dibandingkan dengan jumlah rata – ratanya.

4.3. Proses Dan Hasil Analisis Data

4.3.1. Pengujian Asumsi Klasik

terdapat heterokedasitas, tidak terdapat multikolinieritas dan tidak terdapat autokorelasi, yang dapat diuraikan sebagai berikut :

4.3.1.1. Uji Normalitas

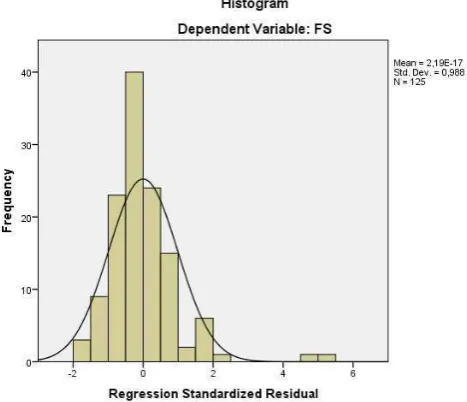

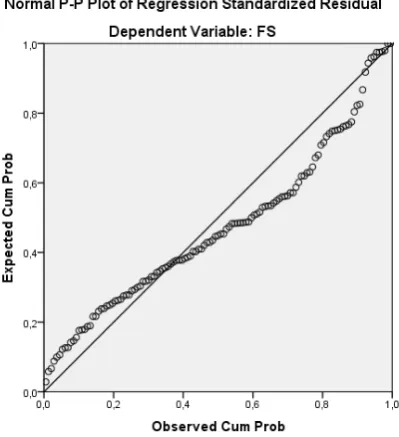

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Untuk menguji apakah distribusi data normal atau tidak, ada dua cara untuk mendeteksinya, yaitu dengan analisis grafik dan uji statistik. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Analisis grafik merupakan cara yang termudah untuk melihat normalitas residual dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

1) Analisis Grafik

Gambar 4.1.

Grafik Histogram

Sumber: Output SPSS 22.0 (data diolah oleh penulis, 2016)

Gambar 4.2. Normal Probability Plot

Sumber: Output SPSS 22.0 (data diolah oleh penulis, 2016)

Berdasarkan grafik histogram maupun grafik normal plot dapat disimpulkan bahwa model regresi pada penelitian ini berdistribusi secara normal hal ini tergambar pada grafik histogram, dimana grafik tidak menceng ke kiri atau ke kanan (grafik seimbang antara kiri dan kanan) dan pada grafik normal plot tampak bahwa data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal.

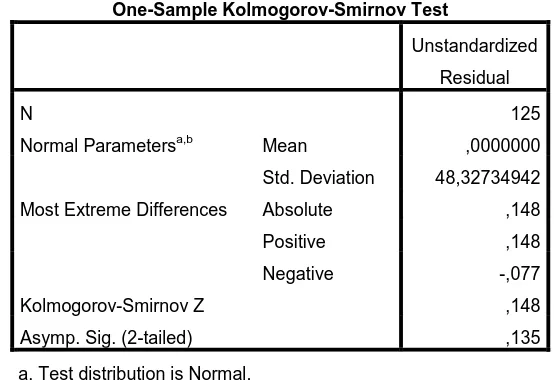

2) Analisis Statistik

Pengujian normalitas data secara analisis statistik dapat dilakukan dengan menggunakan Uji Kolmogorov–Smirnov (K-S). Secara multivarians pengujian normalitas data dilakukan terhadap nilai residualnya. Data yang berdistribusi normal ditunjukkan dengan nilai signifikansi di atas 0.05 (Ghozali, 2013).

− Ho : Data Residual berdistribusi normal − Ha : Data Residual tidak berdistribusi normal Untuk menentukannya maka kriterianya adalah : − Ho diterima apabila nilai signifikansi > 0,05 − Ha ditolak apabila nilai signifikansi < 0,05

Tabel 4.2.

Hasil Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 125

Normal Parametersa,b Mean ,0000000

Std. Deviation 48,32734942 Most Extreme Differences Absolute ,148

Positive ,148

Negative -,077

Kolmogorov-Smirnov Z ,148

Asymp. Sig. (2-tailed) ,135

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber: Output SPSS 22.0 (data diolah oleh penulis, 2016)

4.3.1.2. Uji Multikolinearitas

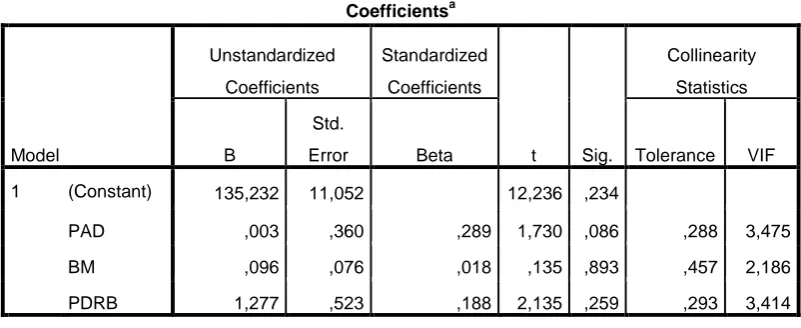

[image:31.595.112.513.440.604.2]Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Jika pada model regresi terjadi multikolinearitas, maka koefisien regresi tidak dapat ditaksir dan nilai standard error menjadi tidak terhingga. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinearitas adalah dengan melihat nilai tolerance dan VIF. Pada suatu model regresi dinyatakan terjadi multikolinearitas apabila nilai tolerance lebih besar dari 0.10 dan VIF lebih kecil dari 10.

Tabel 4.3.

Hasil Uji Multikolinearitas

Sumber: Output SPSS 22.0 (data diolah oleh penulis, 2016)

Tabel 4.3. menunjukkan bahwa nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai Cutoff yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai Tolernace <0,10atau sama dengan nilai VIF>10. Variabel independen Pendapatan Asli Daerah, Belanja

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) 135,232 11,052 12,236 ,234

PAD ,003 ,360 ,289 1,730 ,086 ,288 3,475

BM ,096 ,076 ,018 ,135 ,893 ,457 2,186

PDRB 1,277 ,523 ,188 2,135 ,259 ,293 3,414

Modal dan PDRB tidak terjadi multikolinearitas karena nilai tolerance > 0.10 dan nilai VIF <10. Hasil perhitungan nilai Tolerance juga menunjukkan tidak adanya variabel independen yang memiliki nilai Tolerance kurang dari 0,10. Ini mengindikasikan bahwa tidak terjadi multikolineritas di antara variabel independen dalam penelitian.

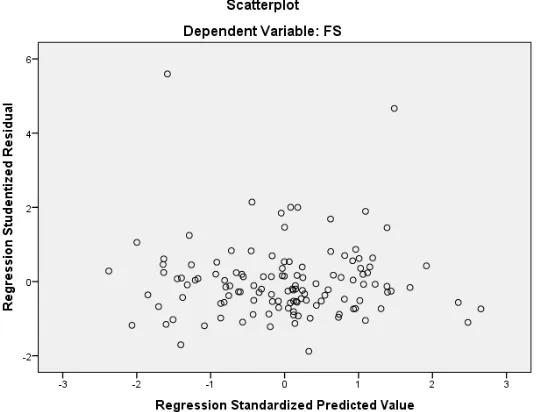

4.3.1.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda akan disebut heteroskedastisitas. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali, 2013).

Gambar 4.3.

Grafik Scatterplots

Sumber: Output SPSS 22.0 (data diolah oleh penulis, 2016)

Dengan melihat grafik scatterplot di atas, terlihat titik-titik menyebar secara acak, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Maka dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

4.3.1.4. Uji Autokorelasi

autokorelasi. Untuk mengetahui ada tidaknya autokorelasi kita harus melihat nilai uji Durbin-Watson (DW) dengan ketentuan sebagai berikut:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif

2. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

3. Angka D-W diatas +2 berarti autokorelasi negatif.

[image:34.595.114.513.404.469.2]Berikut adalah tabel 4.4 menunjukkan hasil Uji autokolerasi :

Tabel 4.4.

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,772a ,596 ,566 32508,648 1,632

a. Predictors: (Constant), PDRB, BM, PAD b. Dependent Variable: FS

Sumber: Output SPSS 22.0 (data diolah oleh penulis, 2016)

4.3.2. Analisis Regresi Linear Berganda

Analisis yang digunakan dalam penelitian ini adalah regresi linear berganda. Pengolahan data dengan menggunakan regresi linear dilakukan dalam beberapa tahapan untuk mengetahui bagaimana variabel dependen atau kriteria dapat diprediksikan melalui variabel independen atau prediktor, secara individual. Dampak dari penggunaan analisis regresi dapat digunakan untuk memutuskan apakah naik dan menurunnya variabel dependen dapat dilakukan melalui menaikkan dan menurunkan keadaan variabel independen atau sebaliknya.

[image:35.595.113.508.575.709.2]Dari data yang diperoleh kemudian dianalisis dengan metode regresi dan dihitung dengan menggunakan program SPSS. Berdasarkan output SPSS tersebut secara parsial pengaruh dari ke-empat variabel independen yaitu Pendapatan Asli Daerah, Belanja Modal, Produk Domestik Regional Bruto ditunjukkan pada Tabel 4.5 sebagai berikut :

Tabel 4.5.

Hasil Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 14492,704 11986,880 1,209 ,234

PAD ,003 ,360 ,001 ,008 ,994

BM ,096 ,076 ,335 1,268 ,212

PDRB 1,277 ,523 ,475 2,442 ,019

a. Dependent Variable: FS

Berdasarkan tabel hasil analisis regresi diatas maka diperoleh persamaan sebagai berikut:

Y = 14492,704+ 0,003X1 + 0,096 X2 + 1277 X3+ e

Persamaan regresi diatas mempunyai makna sebagai berikut: • Konstanta = 14492,704

Nilai konstanta ini menunjukkan bahwa apabila tidak ada variabel Pendapatan Asli Daerah, Belanja Modal dan Produk Domestik Regional Bruto (X1=X2=X3=0), maka Fiscal Stress adalah sebesar 14492,704. • Koefisien Regresi Pendapatan Asli Daerah (X1) = 0,003, menunjukkan

bahwa setiap variabel Pendapatan Asli Daerah meningkat sebesar satu satuan, maka Fiscal Stress akan bertambah sebesar 0,003 dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

• Koefisien Regresi Belanja Modal (X2) = 0,096, menunjukkan bahwa setiap variabel Belanja Modal meningkat sebesar satu satuan, maka Fiscal Stress akan bertambah sebesar 0,096 dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

4.3.3. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan koefisien determinasi, uji t (t-test) dan uji F (F-test).

4.3.3.1. Koefisien Determinasi (R2 )

[image:37.595.111.513.520.586.2]Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan (�2) variasi variabel dependennya. Nilai �2yang mendekati satu berarti variabel-variabel independennya memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013). Hasil perhitungan koefisien determinasi tersebut dapat terlihat pada Tabel 4.6 berikut:

Tabel 4.6.

Hasil Perhitungan Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,772a ,596 ,566 32508,648 1,632

a. Predictors: (Constant), PDRB, BM, PAD b. Dependent Variable: FS

Sumber: Output SPSS 22.0 (data diolah oleh penulis, 2016)

1. Nilai koefisien (�2) sebesar 0,772 atau 77.2% berarti hubungan (relation) antara Fiscal Stress dengan variabel independennya yaitu Pendapatan Asli Daerah, Belanja Modal dan Produk Domestik Regional Bruto sangat erat. 2. Angka adjusted R Square sebesar 0,596 berarti 59,6% faktor-faktor dari

Fiscal Stress dapat dijelaskan oleh variabel Pendapatan Asli Daerah, Belanja Modal dan Produk Domestik Regional Bruto terhadap Belanja Modal, sedangkan selebihnya dijelaskan oleh faktor lain yang tidak diteliti didalam penelitian ini.

4.3.3.2. Uji t (Parsial)

Uji t dilakukan untuk mengetahui pengaruh masing-masing Pendapatan Asli Daerah, Belanja Modal dan Produk Domestik Regional Bruto terhadap Fiscal Stress pada Kabupaten/Kota di Provinsi Sumatera Barat. Uji t ini dilakukan dengan membandingkan signifikansi thitung dengan ketentuan:

• jika t hitung < t tabel pada α = 0.05, maka Ha ditolak, dan Ho

diterima

• jika t hitung > t tabel pada α = 0.05, maka Ha diterima, dan Ho

Tabel 4.7.

Hasil Uji t (Parsial)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 14492,704 11986,880 1,209 ,234

PAD ,003 ,360 ,001 ,008 ,994

BM ,096 ,076 ,335 1,268 ,212

PDRB 1,277 ,523 ,475 2,442 ,019

a. Dependent Variable: FS

Sumber: Output SPSS 22.0 (data diolah oleh penulis, 2016)

Dari hasil uji t yang disajikan pada tabel 4.7 diatas, dapat diketahui pengaruh masing-masing variabel independen terhadap variabel dependen yaitu sebagai berikut:

• Pendapatan Asli Daerah (X1) mempunyai nilai signifikansi 0.234 yang berarti nilai ini lebih besar dari 0,05, dari. Berdasarkan nilai tersebut disimpulkan bahwa Ha ditolak (Ho diterima) atau dijelaskan bahwa variabel Pendapatan Asli Daerah secara Parsial tidak berpengaruh secara Signifikan terhadap Fiscal Stress (Y).

• Belanja Modal (X2) mempunyai nilai signifikansi 0.994 yang berarti nilai ini lebih besar dari 0,05. Berdasarkan nilai tersebut disimpulkan bahwa Ha ditolak (Ho diterima) atau dijelaskan bahwa variabel Belanja Modal secara Parsial tidak berpengaruh secara Signifikan terhadap Fiscal Stress (Y). • Produk Domestik Regional Bruto (X3) mempunyai nilai signifikansi 0,212

disimpulkan bahwa Ho diterima (Ha ditolak) atau dijelaskan bahwa variabel Produk Domestik Regional Bruto secara Parsial tidak berpengaruh secara Signifikan terhadap Fiscal Stress (Y).

4.3.3.3. Uji F (Simultan)

Kemudian untuk menguji pengaruh Pendapatan Asli Daerah, Belanja Modal, Produk Domestik Regional Bruto secara bersama-sama terhadap Belanja Modal, digunakan uji statistik F. Uji ini dilakukan dengan membandingkan signifikansi F hitung dengan ketentuan:

• jika Fhitung < Ftabel pada α = 0.05, maka Ha ditolak dan Ho diterima

[image:40.595.115.517.561.644.2]• jika Fhitung > Ftabel pada α = 0.05, maka Ha diterima dan Ho ditolak Hasil perhitungan Uji F ini dapat dilihat pada Tabel 4.9 berikut ini:

Tabel 4.8.

Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 8061,903 3 2687,301 1,123 ,000a

Residual 289606,055 121 2393,438

Total 297667,958 124

a. Dependent Variable: FS

b. Predictors: (Constant), PDRB, BM, PAD

Berdasarkan tabel 4.8 dapat dilihat bahwa tingkat signifikansi 0,000, jauh lebih kecil dari 0.05. Oleh karena itu maka model regresi ini bisa dipakai untuk memprediksi Fiscal Stress. Hal ini menunjukkan bahwa Ha diterima, dan Ho ditolak sehingga dapat disimpulkan bahwa Pendapatan Asli Daerah, Belanja Modal dan Produk Domestik Regional Bruto secara bersama-sama mempunyai pengaruh yang signifikan terhadap Fiscal Stress.

4.4. Pembahasan Hasil Penelitian

Berdasarkan hasil uji t sebelumnya, variabel Pendapatan Asli Daerah (PAD), tidak berpengaruh secara signifikan terhadap variabel Fiscal Stress dengan tingkat signifikansi variabel independen 0.994 (>0,05). Dan variabel Belanja Modal (BM), tidak berpengaruh secara signifikan terhadap variabel Fiscal Stress dengan tingkat signifikansi variabel independen 0.212 (>0,05). Sedangkan variabel Produk Domestik Regional Bruto (PDRB), tidak berpengaruh secara signifikan terhadap variabel Fiscal Stress dengan tingkat signifikansi variabel independen 0.19 (>0,05).

Variabel Belanja Modal juga tidak memiliki pengaruh yang signifikan positif terhadap Fiscal Stress. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Haryadi (2002) dan Iskandar (2012). Hasil dari penelitian yang mereka lakukan bahwa Belanja Modal memiliki pengaruh yang signifikan positif terhadap Fiscal Stress.

Hasil penelitian berdasarkan uji t menunjukkan bahwa variabel Produk Domestik Regional Bruto tidak berpengaruh secara signifikan terhadap Fiscal Stress. Hal ini sejalan dengan penelitian yang dilakukan Haryadi (2002) yang menyatakan bahwa Produk Domestik Regional Bruto tidak memiliki pengaruh yang signifikan terhadap Fiscal Stress.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah Pendapatan Asli Daerah, Belanja Modal dan Produk Domestik Regional Bruto terhadap Fiscal Stress baik secara simultan maupun parsial adalah sebagai berikut:

1. Secara simultan hasil penelitian ini menunjukkan bahwa Pendapatan Asli Daerah, Belanja Modal dan Produk Domestik Regional Bruto berpengaruh signifikan terhadap Fiscal Stress pada Pemerintahan Kabupaten/Kota di Sumatera Utara.

2. Secara parsial hasil penelitian ini menunjukkan bahwa variabel Pendapatan Asli Daerah, Belanja Modal dan Produk Domestik Regional Bruto tidak berpengaruh secara signifikan terhadap Fiscal Stress pada Pemerintahan Kabupaten/Kota di Sumatera Utara.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti. Keterbatasan dalam penelitian ini adalah:

1. Sampel dalam penelitian ini dibatasi pada Kabupaten/Kota tertentu, yaitu 25 Kabupaten/Kota di Provinsi Sumatera Utara dari 25 populasi selama 5 tahun periode. Hal ini menyebabkan hasil penelitian hanya berlaku untuk Kabupaten/Kota yang menjadi sampel penelitian, sehingga belum dapat di generalisasi untuk seluruh Kabupaten/Kota di Indonesia.

2. Penelitian ini hanya mengambil tiga variabel independen sehingga hasil penelitian ini belum dapat menjelaskan semua variabel yang mempengaruhi Fiscal Stress.

3. Dalam penelitian ini tidak memberikan secara rinci alokasi penggunaan Pendapatan Asli Daerah, Belanja Modal dan Produk Domestik Regional Bruto manakah yang memberikan kontribusi yang besar bagi Fiscal Stress. 4. Penelitian ini hanya mnenggunakan periode yang singkat, hanya lima

5.3. Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini adalah sebagai berikut:

a. Bagi Pemerintah

1. Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara hendaknya terus menggali dan lebih mengoptimalkan penerimaan yang berasal dari daerahnya sendiri berupa Pendapatan Asli Daerah melalui pengembangan potensi-potensi di daerah.

2. Bagi pemerintah daerah, dalam era otonomi daerah ini agar meningkatkan kemampuannya dalam hal keuangan, dalam artian mampu menghasilkan Penerimaan Asli Daerah yang besar maupun kemampuan dalam mengelola anggaran dan memiliki visi yang jelas dalam penggunaan dana yang ada agar dapat menghasilkan manfaat positif bagi perekonomian daerah.

b. Bagi Peneliti Selanjutnya

2. Bagi peneliti selanjutnya disarankan agar lebih banyak menggunakan variabel independen yang mempengaruhi Fiscal Stress misalnya seperti kondisi wilayah, jumlah penduduk, pendapatan perkapita, kondisi ekonomi baik mikro maupun makro, kebijakan pemerintah, dan lain sebagainya. 3. Penggunaan data yang lebih lengkap dan rentang periode waktu penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Fiscal Stress

Arnett (2011) menyebutkan bahwa Fiscal Stress merupakan tekanan anggaran yang terjadi sebagai akibat keterbatasan penerimaan daerah yang dapat memberikan pengaruh yang cukup besar terhadap penyelenggaran pelayanan publik. Dimana Fiscal Stress menjadi semakin tinggi dikarenakan adanya tuntutan peningkatan kemandirian yang ditujukan dengan meningkatnya penerimaan sendiri untuk membiayai berbagai pengeluaran yang ada. Ketersediaan sumber-sumber daya daerah potensial dan kesiapan daerah menjadi faktor penting keberhasilan dalam era otonomi. Menurut Setyawan (2008), mengemukakan bahwa terjadinya krisis keuangan disebabkan tidak cukupnya penerimaan atau pendapatan dalam memenuhi kebutuhan pengeluaran. Daerah-daerah yang tidak memiliki kesiapan dalam era otonomi bisa mengalami hal yang sama, dimana Fiscal Stress yang menjadi semakin tinggi.

asli daerah. Tax effort menunjukkan upaya pemerintah untuk mendapatkan pendapatan bagi daerahnya dengan mempertimbangkan potensi yang dimiliki.

Upaya penerimaan pendapatanan yang tinggi mencerminkan tingkat fiscal stressyang lebih besar, hal ini berarti bahwa permintaan untuk jasa ataupengeluaran pembangunan tertentu melebihi sumber atau pendapatan yangada. Fiscal stressdapatdirumuskan :

Fiscal Stress = Realisasi PADt / Realisasi PADt-1 x 100%

2.1.2. Pendapatan Asli Daerah

Menurut Mardiasmo (2002:132), “Pendapatan Asli Daerah adalah penerimaan yang diperoleh dan sektor pajak daerah, retribusi daerah hasil perusahaan milik daerah hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah”. Yang dimaksud dengan Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku.

2.1.2.1. Klasifikasi Pendapatan Asli Daerah

Berdasarkan UU No. 32 tahun 2004 pasal 79 disebutkan bahwa Pendapatan Asli Daerah sendiri terdiri dari pajak daerah dan pajak provinsi.

1) Pajak Daerah

Pajak daerah merupakan pendapatan daerah yang berasal dari pajak. Menurut Siahaan (2005:7) “pajak daerah adalah pungutan dari masyarakat oleh negara (pemerintah) berdasarkan uang-uang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintah pemerintahan dan pembangunan”.

Menurut Undang-Undang No. 34 tahun 2000 tentang perubahan atas Undang- Undang No. 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Yang dimaksud pajak daerah adalah Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimabng, yang dipaksakan berdasarkan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelengaraan pemerintah daerah dan pembangunan daerah.

Undang-Undang tentang Pokok-Pokok Pemerintahan Daerah dan hasilnya digunakan untuk pembiayaan rumah tangga daerah itu sendiri.

Jenis pajak daerah terbagi 2 yaitu pajak provinsi dan pajak kabupaten/kota. a) Pajak Provinsi

Jenis pajak provinsi berdasarkan Undang-Undang No. 34 Tahun 2000, yakni : (1) pajak kendaraan bermotor dan kendaraan di atas air,

(2) bea balik nama kendaraan bermotor dan kendaraan di atas air, (3) pajak bahan bakar kendaraan bermotor,

(4) pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan. b) Pajak Kabupaten / Kota

Jenis-jenis pajak kabupaten/kota antara lain : (1) pajak hotel,

(2) pajak restoran, (3) pajak hiburan, (4) pajak reklame,

(5) pajak penerangan jalan,

(6) pajak pengambilan bahan galian golongan C, (7) pajak parkir.

2) Retribusi Daerah

3) Hasil Pengolahan kekayan daerah yang dipisahkan

Hasil perusahaan Milik Daerah dan Hasil Pengolahan Kekayaan Milik Daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan. Jenis Pendapatan ini meliputi objek pendapatan berikut :

a) bagian laba perusahaan milik daerah, b) bagian laba lembaga keuangan daerah, c) bagian laba lembaga keuangan non bank, d) bagian laba atas penyertaan modal/investasi.

4) Lain-lain Pendapatan Asli Daerah yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah. Jenis Pendapatan ini meliputi objek pendapatan berikut : a) hasil penjualan aset daerah yang tidak dipisahkan,

b) penerimaan jasa giro, c) penerimaan bunga deposito,

d) denda keterlambatan pelaksanaan pekerjaan,

e) penerimaan ganti rugi atas kerugian / kehilangan kekayaan daerah.

2.1.3. Belanja Modal

operasi dan pemeliharaan. Berdasarkan Kepmendagri No. 29 tahun 2002, belanja modal dibagi menjadi belanja publik dan belanja modal.

a) Belanja publik

Belanja publik yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum. Contoh belanja public : pembangunan jembatan dan jalan raya, pembelian alat transportasi massa dan pembelian mobil ambulans.

b) Belanja operator

Belanja operator yaitu belanja yang manfaatnya tidak secara langsung oleh operator. Contoh belanja operator : pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas,

2.1.3.1. Klasifikasi Belanja Modal

Belanja Modal dapat dikategorikan dalam lima kategori utama yaitu belanja modal tanah, belanja modal peralatan mesin, belanja modal gedung dan bangunan, belanja modal jalan irigasi dan jaringan, dan belanja modal fisik lainnya.

a) Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembelian/pembebasan/ penyelesaian, balik nama dan sewa tanah, pengosongan, pengurungan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b) Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/pernggantian/ dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

c) Belanja Modal Gedung dan Bangunan

bangunan yang menambah kapasitas gedung sampai gedung sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d) Belanja Modal Jalan, Irigasi, dan Jaringan

Belanja Modal Jalan, Irigasi Dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan / penambahan / penggantian / peningkatan pembangunan / pembuatan serta perawatan dan termasuk pengeluaran untuk perencanaan, pengawasan, dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

e) Belanja Modal Fisik Lainnya

2.1.4. Produk Domestik Regional Bruto (PDRB)

Kegiatan perekonomian suatu daerah dapat dilihat dari perkembangan Produk Domestik Regional Bruto (PDRB) daerah tersebut. PDRB merupakan salah satu indikator yang penting dalam menggambarkan kemajuan perekonomian suatu daerah. Produk Domestik Bruto (PDB) dapat diartikan sebagai nilai uang berdasarkan harga pasar dari semua barang dan jasa yang diproduksi oleh suatu perekonomian dalam periode waktu tertentu, biasanya satu tahun. Berarti PDRB juga mempunyai pengertian yang sama tapi hanya dalam lingkup suatu daerah (Risuhendi, 2012: 22).

Perhitungan PDRB dapat dilakukan dengan 3 (tiga) pendekatan, pertama yaitu pendekatan produksi yang menyangkut jumlah nilai barang dan jasa yang diproduksi dalam suatu daerah selama jangka waktu tertentu. Pendekatan kedua yaitu pendekatan pendapatan, merupakan jumlah balas jasa yang diterima oleh faktor produksi dalam suatu proses produksi. Pendekatan ketiga yaitu pendekatan pengeluaran, menyangkut jumlah pengeluaran yang dilakukan baik oleh rumah tangga, swasta, maupun pemerintahan.

sepanjang waktu mengalami perubahan. Perubahan ini terjadi karena penurunan nilai uang, akibat inflasi atau kenaikan harga umum, ataupun sebaliknya terjadi penurunan tingkat harga umum (Abonia. 2014: 29).

Jika kegiatan perekonomian meningkat, maka PDRB yang dalam hal ini diwakili oleh sektor perdagangan, hotel dan restoran, sektor angkutan dan komunikasi akan mengalami peningkatan secara dinamis, peningkatan tersebut akan berpengaruh pada tingkat pendapatan masyarakat yang naik dan tingkat kekayaan yang bertambah. Dan pada gilirannya juga akan berdampak pada PAD yang mengalamai kenaikan, sehingga sangat dimungkinkan ada hubungan antara PDRB dengan PAD.

2.1.5. Teori Belanja Pemerintahan

Teori belanja pemerintahan yang digunakan sebagai kajian pustaka dalam penelitian ini adalah Hukum Wagner dan Teori Peacock dan Wiseman.

1) Hukum Wagner

seperti Amerika, Jerman, dan Jepang. Wagner menerangkan mengapa peranan pemerintahan menjadi semakin besar, terutama disebabkan karena pemerintahan harus mengatur hubungan yang timbul dalam masyarakat (Iskandar, 2012: 117).

Wagner mendasarkan pandangannya pada suatu teori yang disebut dengan organic theory of state, yaitu teori yang menganggap pemerintahan sebagai individu yang bebas bertindak, terlepas dari anggota masyarakat lainnya. Menurut Wagner, ada lima hal yang menyebabkan pengeluaran pemerintahan selalu meningkat, yaitu tuntutan peningkatan perlindungan keamanan dan pertahanan, kenaikan tingkat pendapatan masyarakat, trend urbanisasi yang mengiringi laju pertumbuhan ekonomi, perkembangan demografi, dan ketidakefisienan birokrasi (Purnomo,2011: 6).

2) Teori Peacock dan Wiseman

Peacock dan Wiseman adalah dua orang yang mengemukakan teori terbaik mengenai perkembangan pengeluaran pemerintahan. Teori yang mendasarkan pada suatu pandangan bahwa pemerintahan senantiasa berusaha untuk memperbesar pengeluaran sedangkan masyarakat tidak suka membayar pajak yang semakin tinggi untuk membiayai pengeluaran pemerintahan yang semakin besar tersebut. Teori Peacock dan Wiseman merupakan dasar dari teori pemungutan suara. Peacock dan Wiseman mendasarkan teori mereka pada suatu teori bahwa masyarakat mempunyai suatu tingkat toleransi pajak, yaitu suatu tingkat di mana masyarakat dapat memahami besarnya pungutan pajak yang dibutuhkan oleh pemerintahan untuk membiayai pengeluaran pemerintahan tersebut. Jadi masyarakat menyadari bahwa pemerintahan membutuhkan dana untuk membiayai aktivitasnya sehingga mereka membutuhkan tingkat kesediaan masyarakat untuk membayar pajak. Tingkat toleransi ini merupakan kendala bagi pemerintahan untuk menaikkan pemungutan pajak secara semena-mena (Iskandar, 2012: 117).

tersebut sebagian digunakan untuk administrasi pembangunan dan sebagian lagi untuk kegiatan belanja pembangunan di berbagai jenis infrastruktur yang penting dan strategis. Anggaran-anggaran tersebut akan meningkatkan pengeluaran agregat dan mempertinggi tingkat kegiatan ekonomi (Purnomo, 2011: 6).

Satu hal yang perlu dicacat dari teori Peacock dan Wiseman adalah bahwa mereka mengemukakan adanya toleransi pajak, yaitu suatu limit perpajakan, akan tetapi mereka tidak menyatakan pada tingkat berapa toleransi pajak tersebut. Disebutkan bahwa limit perpajakan adalah sebesar 25 persen dari pendapatan nasional. Apabila limit dilampaui maka akan terjadi inflasi dan gangguan lainnya.

2.2. Review Penelitian Terdahulu

Iskandar (2012) melakukan penelitian dengan menggunakan sampel 25 pemerintah Kabupaten/Kota di Sumatera Utara pada tahun 2004 – 2009. Variabel yang diteliti adalah PAD, PDRB, Belanja Modal, Fiscal Stress. Hasil penelitian menunjukkan secara simultan variabel PAD, Belanja Modal dan pertumbuhan ekonomi berpengaruh signifikan terhadap fiscal stress di Sumatera Utara. Secara parsial hanya variabel PAD berpengaruh signifikan terhadap kondisi fiscal stress di Sumatera Utara. Sedangkan variabel Belanja Modal dan pertumbuhan ekonomi yang diproksikan oleh PDRB tidak berpengaruh signifikan terhadap fiscal stress pada Kabupaten Kota di Provinsi Sumatera Utara.

data runtut waktu 11 tahun berturut – turut dari tahun 2002 sampai dengan 2012 dan data cross section yang terdiri atas 9 kabupaten/kota sebagai sampel penelitian. Hasil penelitian dapt diketahui secara langsung variabel desentralisasi fiskal dan fiskal stress berpengaruh positif dan signifikan terhadap kinerja keuangan, selanjutnya desentralisasi fiskal dan fiskal stress dan kinerja keuangan berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

Tabel 2.1 Penelitian Terdahulu

o N ama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian . A ndayani (2004) Analisis Anggaran Pendapatan dan Belanja Daerah Deskriptif atas Anggaran Pendapatan dan Belanja Daerah Terjadi perubahan rata-rata pendapatan dan belanja daerah sebelum dan sesudah adanya krisis. Pada masa krisis ekonomi, rata-rata pendapatan dan belanja daerah kabupaten/kota mengalami penurunan yang signifikan. Penerimaan daerah yang tidak stabil selama krisis ekonomi menyebabkan adanya kondisi Fiscal Stress

Pertumbuhan Ekonomi

memasuki era otonomi

. Is kandar (2012) Variabel yang Mempengaruhi Fiscal Stress pada Kabupaten/Kota di Sumatera Utara Pertumbuh an PAD, Pertumbuhan PDRB, dan Pertumbuhan Belanja Modal. Variabel Pertumbuhan Belanja Daerah berpengaruh positif dan signifikan terhadap Fiscal Stress pada

Kabupaten/Kota di Provinsi Sumatera Utara. . M uwaryan dan Sukarsa (2014) Pengaruh Desentralisasi Fiskal, Fiscal Stress Dan Kinerja Keuangan Daerah Terhadap Pertumbuhan Ekonomi Di Kabupaten/Kota Provinsi Bali Penelitian ini menggunakan data skunder dengan variabel pertumbuhan ekonomi, desentralisasi fiskal, fiscal stress dan kinerja

keuangan.

Secara langsung variabel desentralisasi fiskal dan fiscal stress berpengaruh positif dan signifikan terhadap kinerja keuangan, desentralisasi fiskal dan fiscal stress dan kinerja keuangan

berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi.

2.3. Kerangka Konseptual

Menurut Erlina (2011: 35), kerangka konseptual adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang

menghubungkan variabel independen dengan variabel dependen. Begitu juga apabila

ada variabel lain yang menyertai, maka peran variabel tersebut harus dijelaskan.

Berdasarkan landasan teori dan rumusan masalah penelitian, maka dapat

dikembangkan kerangka konseptual yang diuji secara simultan dan parsial

sebagaimana terlihat pada gambar dibawah ini.

H1

H2 H4

[image:62.595.110.512.255.470.2]H3

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini yang merupakan variabel dependen (Y) adalah Fiscal Stress, sedangkan yang menjadi variabel independen (X) adalah Pendapatan Asli Daerah (X1), Belanja Modal (X2), dan Produk Domestik Regional Bruto (X3). Adapun daerah yang diteliti yaitu 33 kabupaten kota meliputi 25 kabupaten dan 8 kota di Sumatera Utara. Berdasarkan kerangka konseptual di atas peneliti ingin mengetahui apakah pengaruh variabel independen terhadap variabel dependen baik secara parsial maupun simultan. Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Pendapatan Asli Daerah (X1)

PDRB (X3) Belanja Modal

(X2)

Fiscal Stress

1. Hubungan Pendapatan Asli Daerah dengan Fiscal Stress

Iskandar (2012) menunjukkan bahwa Pertumbuhan PAD memiliki dampak atas Fiscal Stress suatu daerah. Hal tersebut mengindikasikan bahwa pertumbuhan penerimaan daerah dalam hal ini PAD mempengaruhi tingkat Fiscal Stresspada suatu daerah. Adanya perubahan kenaikan/penurunan dari komponen penerimaan daerah akan menyebabkan perubahan tingkat Fiscal Stress yang dialami oleh daerah tersebut.

Purnaninthesa (2006) juga mendukung temuan yang menyatakan bahwa

Fiscal Stressberpengaruh secara signifikan terhadap kinerja keuangan pemerintah

kabupaten/kota di Jawa Tengah. Purnaninthesa (2006) menyimpulkan bahwa Fiscal

Stressdi suatu daerah mendorong dan memotivasi daerah untuk meningkatkan

pendapatan asli daerahnya guna mengurangi ketergantungan pada pemerintah pusat.

Hal ini menunjukkan adanya keterkaitan antara pertumbuhan penerimaan daerah

(PAD) dengan fenomena Fiscal Stress.

H1: Pendapatan Asli Daerah berpengaruh terhadap Fiscal Stress.

2. Hubungan Belanja Modal dengan Fiscal Stress

Belanja pembangunan seperti pembangunan infrastruktur pada jangka pendek akan memperbesar anggaran belanja daerah. Hal ini jika tidak diimbangi dengan penerimaan yang cukup signifikan maka dapat menimbulkan Fiscal Stressyang cukup serius, mengingat Fiscal Stressdi sini dicerminkan adanya ketidakseimbangan anggaran penerimaan dengan pengeluaran. Pada jangka panjang dengan peningkatan kualitas infrastruktur suatu daerah pada gilirannya mempunyai harapan untuk meningkatkan pendapatan asli daerah di masa yang akan datang. Hal ini membuktikan bahwa pertumbuhan belanja daerah dapat mempengaruhi Fiscal Stress.

H2: Belanja Modal berpengaruh terhadap Fiscal Stress.

3. Hubungan Produk Domestik Regional Bruto dengan Fiscal Stress

diukur dengan PDRB. Pertumbuhan PAD secara berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah itu. Dalam hal ini melalui peningkatan PAD maka pertumbuhan ekonomi yang diukur dengan PDRB memberikan pengaruh terhadap Fiscal Stress.

H3: Produk Domestik Regional Bruto berpengaruh terhadap Fiscal Stress.

4. Hubungan PAD, Belanja Modal dan PDRB terhadap Fiscal Stress

Menurut beberapa kesimpulan sementara yang telah disebutkan sebelumnya hubungan antara variabel independen dengan variabel dependen maka peneliti mengasumsikan bahwa secara simultan PAD, Belanja Modal dan PDRB berpengaruh positif terhadap Fiskal Stres pada pemerintahan kabupaten kota di Sumatera Utara .

Dari penjelasan di atas maka hipotesis yang dapat dirumuskan sebagai berikut:

H4: PAD, Belanja Modal dan PDRB berpengaruh secara simultan terhadap Fiscal Stress.

2.4. Hipotesis Penelitian

menghubungkan dua variabel atau lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara faktor – faktor yang berpengaruh terhadap Fiscal Stress (Y) adalah PAD (X1), Belanja Modal (X2) dan PDRB (X3).

Adapun kesimpulan dari kerangka konseptual diatas yaitu sebagai berikut: H1: Pendapatan Asli Daerah berpengaruh terhadap Fiscal Stress.

H2: Belanja Modal berpengaruh terhadap Fiscal Stress.

H3: Produk Domestik Regional Bruto berpengaruh terhadap Fiscal Stress. H4: PAD, Belanja Modal dan PDRB berpengaruh secara simultan terhadap

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Kesejahteraan menjadi salah satu faktor tingkat pertumbuhan ekonomi. Akan tetapi, pertumbuhan ekonomi yang tinggi belum dapat menggambarkan kondisi kemakmuran masyarakat secara keseluruhan, karena pertumbuhan ekonomi hanya mencerminkan bagaimana pembangunan daerah terus dilakukan, tetapi pembangunan tersebut belum dapat didistribusikan secara merata. Beberapa daerah tergolong sebagai daerah yang beruntung karena memiliki sumber- sumber penerimaan yang potensial, yang berasal dari pajak, retribusi daerah, maupun ketersediaan sumber daya alam yang memadai yang dapat dijadikan sumber penerimaan daerah. Namun, disisi lain bagi beberapa daerah, otonomi bisa jadi menimbulkan persoalan tersendiri mengingat adanya tuntutan untuk meningkatkan kemandirian daerah. Daerah mengalami peningkatan tekanan fiskal (fiscal stress) yang lebih tinggi dibanding era sebelum otonomi. Daerah dituntut untuk mengoptimalkan setiap potensi maupun kapasitas fiskalnya dalam rangka untuk mengurangi tingkat ketergantungan terhadap pemerintah pusat.

dan akan menambah aset atau kekayaan daerah dan PDRB merupakan nilai uang berdasarkan harga pasar dari semua barang dan jasa yang diproduksi oleh suatu perekonomian dalam periode waktu tertentu.

Pendapatan Asli Daerah dan Fiscal Stress memiliki hubungan, dimana kenaikan ataupun penurunan (PAD) menyebabkan perubahan tingkat Fiscal Stress yang dialami suatu daerah karena Fiscal Stress akan memotivasi suatu daerah untuk meningkatkan PAD untuk mengurangi ketergantungan dari pusat.

Pada belanja pembangunan ( Belanja Modal ) seperti pembangunan infrastruktur akan memperbesar belanja daerah yang apabila tidak diimbangi dengan penerimaan akan menimbulkan Fiscal Stress.

Begitu juga dengan PDRB, dimana PAD berkorelasi positif dengan pertumbuhan ekonomi (diukur dengan PDRB) sehingga pertumbuhan PAD yang berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah yang berpengaruh terhadap Fiscal Stress.

Pada tahun 2004, Pemerintah mengeluarkan UU no. 32 dan 34 mengenai adanya kewenangan daerah dan sebagai implikasinya adalah adanya desentralisasi fiskal. Kebijakan ini merupakan tantangan bagi pemerintah daerah untuk mengelola sumber daya yang ada di daerahnya secara lebih efisien. Daerah-daerah yang memiliki potensi sumber daya masing-masing mendapat kebebasan untuk meningkatkan kreatifitas dalam mengelola dan mengembangkan potensi sumber daya daerahnya. Namun di sisi lain, akibat kebijakan ini dimungkinkan dapat menjurus pada ketimpangan yang tinggi di setiap daerah.

Adanya desentralisasi tentu akan mendorong terjadinya disparitas fiskal mengingat setiap daerah memiliki kesiapan yang berbeda-beda baik dari segi potensi sumber daya maupun kemampuan manajerial keuangan daerahnya. Nanga (2005) menunjukkan adanya disparitas fiskal yang tinggi antar daerah yang memasuki era otonomi. Beberapa daerah tergolong sebagai daerah yang beruntung karena memiliki sumber-sumber penerimaan yang potensial, seperti pajak, retribusi daerah, dan ketersediaan sumber daya yang memadai sehingga dapat dijadikan sebagai sumber penerimaan daerah. Di sisi lain, otonomi dapat mendorong upaya kemandirian daerah sehingga pada gilirannya memicu suatu daerah mengalami fiscal stress yang lebih tinggi dibandingkan pada masa sebelum era otonomi. Daerah dituntut untuk mengoptimalkan setiap potensi maupun kapasitas fiskalnya dalam rangka untuk mengurangi tingkat ketergantungan terhadap pemerintah pusat. Konsekuensinya, fiscal stress yang tinggi akan berdampak pada kinerja keuangan pemerintah dalam mengatur dan mengalokasikan anggarannya untuk pembangunan daerah.

Tabel 1.1

Kondisi Keuangan Pemerintah Kab/Kota Di Sumatera Utara tahun 2015 (Jutaan)

upaten/Kota D al Transfer anja

Daerah

D +

Transfer

D (%) nsfer

lanja (%)

. Dairi 62960 678335 694247 741295 8,49 71

. Deli Serdang 528348 1756113 2005506 2284461 23,13 56

. Tanah Karo 86342 795997 901676 882339 9,79 28

. Labuhan Batu 112717 716233 825647 828950 13,60 75

. Langkat 120521 1419706 1536812 1540227 7,82 38

.Mandailing Natal 51665 823286 850556 874951 5,90 79

. Nias 84726 416633 476488 501359 16,90 44

. Simalungun 98914 1321711 1432131 1420625 6,96 29

. Tapanuli Selatan 110220 740895 842846 851115 12,95 90

. Tapanuli Tengah 73210 695776 861258 768986 9,52 79

. Tapanuli Utara 77954 761663 834384 839617 9,28 28

. Pakpak Bharat 17080 365030 381852 382110 4,47 59

. Nias Selatan 34087 594489 669036 628576 5,42 86

.Humbang Hasundutan 41499 582118 605789 623617 6,65 09

. Serdang Bedagai 82371 864335 979792 946706 8,70 22

. Samosir 42610 445738 506372 488348 8,73 03

. Batu Bara 53761 670090 760743 723851 7,43 08

. Padang Lawas 32140 475380 504166 507520 6,33 29

. Padang Lawas Utara 25804 271171 166895 296975 8,69 ,48

a Binjai 79172 612353 702168 691525 11,45 21

a Pematang Siantar 112357 653588 741073 765945 14,67 9

a Sibolga 74457 422924 450894 497381 14,97 80

a Tanjung Balai 65920 453245 472460 519165 12,70 93

a Tebing Tinggi 95812 482280 584572 578092 16,57 50

[image:72.595.109.533.111.256.2]Sumber: Ditjen Perimbangan Keuangan Pusat dan Daerah (Diolah, 2016)

Tabel 1.1 diatas menunjukkan bahwa kontribusi PAD terhadap penerimaan daerahnya di kabupaten dan kota di Sumatera Utara tahun 2015 adalah relatif kecil ( 4,47 – 23,13 ), sedangkan dana transfer sangat mendominasi kontribusinya terhadap belanja daerah ( 77,71 – 162,48 ). Dominasi ini tentu akan berpengaruh buruk pada jangka panjang, mengingat belanja daerah akan semakin meningkat dari tahun ke tahun dalam rangka mendorong penyelenggaraan pembangunan di setiap daerah. Jika hal ini tidak diikuti dengan peningkatan PAD, maka ketergantungan pada dana dari pusat (dana transfer) akan memicu terjadinya fenomena yang disebut fiscal stress.

Kondisi keuangan pemerintah kabupaten/kota di Sumatera Utara tahun 2015 dalam tabel 1.1 disajikan untuk menampilkan profil kondisi keuangan yang menunjukkan adanya gejala fiscal stress.

Arnett (2011) mendefinisikan fiscal stress sebagai ketidakmampuan pemerintah daerah untuk memenuhi kewajiban finansial baik jangka pendek dan jangka panjang termasuk ketidakmampuan meningkatkan penerimaan daerahnya ataupun menyediakan barang dan jasa (pelayanan) publik yang dibutuhkan warga masyarakatnya.

Studi tentang fiscal stress di tingkat daerah menjadi semakin penting, terutama pada era otonomi daerah dimana daerah dituntut untuk mampu menyelenggarakan pemerintahannya berikut penyediaan barang dan pelayanan publik bagi warga masyarakatnya. Upaya untuk meningkatkan penerimaan daerah dengan menggali penerimaan baru harus terus dilakukan dalam rangka menutupi anggaran belanja daerah yang semakin meningkat setiap tahunnya.

Penelitian ini dilakukan untuk melihat bagaimana faktor – faktor yang mempengaruhi fiscal stress berupa PAD, Belanja Modal dan PDRB di Sumatera Utara dari tahun 2011 – 2015 sebagai tahun pengambilan data yang terbaru karena fiscal stress menjadi fenomena dewasa ini akibat kesiapan setiap daerah yang berbeda – beda dalam menghadapi otonomi daerah.

Stress di Sumatera Utara pada periode 2004-2009. Secara parsial hanya PAD yang berpengaruh terhadap Fiscal Stress sedangkan variabel independen lainnya tidak berpengaruh.

Melihat hal tersebut saya sebagai peneliti merasa tertarik untuk mengkaji kembali fenomena fiscal stress dengan menggunakan variabel – variabel PAD, Belanja Modal dan PDRB sebagai variabel X serta fiscal stress sebagai variabel Y dengan lokasi yang dilakukan di Sumatera Utara dan dalam kurun waktu yang lebih uptodate (2011 – 2015) yang berjudul Pengaruh Pertumbuhan PAD, Belanja Modal dan PDRB terhadap Fiscal Stress pada Pemerintahan Kabupaten Kota Di Sumatera Utara.

1.2. Rumusan Masalah