SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh : Iis sugianti NIM : 107046202148

KONSENTRASI ASURANSI SYARIAH JURUSAN MUAMALAT FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

i

Iis Sugianti, 107046202148. Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah yang Mengajukan Klaim pada PT Prudential Life Assurance Cilegon”. Program Studi Muamalat (Ekonomi Islam), Konsentrasi Asuransi Syariah, Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1435 H/2014 M

Penelitian ini bertujuan untuk menganalisis sejauh mana tingkat kualitas pelayanan terhadap kepuasan nasabah yang mengajukan klaim pada PT Prudential Life Assurance. Dan untuk mengukur berapa besar pengaruh kualitas pelayanan terhadap kepuasan nasabah yang mengajukan klaim serta untuk menetapkan hubungan antara kualitas pelayanan terhadap kepuasan nasabah yang mengajukan klaim PT Prudential Life Assurance.

Penalitian ini menggunakan metode penelitian analisis deskriptif. Dalam penelitian ini diambil sampel 50 responden dengan mengisi kuesioner untuk nasabah PT Prudential Life Assurance Cilegon. Untuk menganalisis penelitian ini penulis menggunakan uji validitas, uji reliabilitas, regresi sederhana, pengelolaan datanya menggunakan SPSS Versi 17.

Hasil penelitian ini menunjukan bahwa Kualitas Pelayanan (X) tidak berpengaruh signifikan terhadap Kepuasan Nasabah/Pelanggan karena hasil penghitungan regresi sederhanan menunjukkan bahwa sig (0,203) 0,05. Koefisien determinasi sebesar 0,034 artinya Kualitas Pelayanan (X) dapat mempengaruhi Kepuasan Pelanggan sebesar 3,4%.

ii

Bismillahirrahmanirrahiim

Alhamdulillahirabbil’alamin, puji dan syukur senantiasa peneliti panjatkan kehadirat Allah

SWT. Dengan kuasa dan rahmatNya memberikan ilmu dan ilham kepada peneliti untuk menyelesaikan skripsi ini. Shalawat serta salam juga senantiasa tercurahkan kepada Rasul pilihan Allah yaitu Nabi Muhammad SAW, beserta keluarga, para sahabat, pengikut beliau dan seluruh umat manusia yang setia kepadanya hingga akhir zaman.

Dalam penyusunan skripsi ini, banyak hambatan yang telah peneliti temui. Namun karena kasih sayang Allah SWT, kemuliaan Nabi-Nya, keiklasan hati dan kerja keras penulis, serta doa, motivasi maupun bantuan dari berbagai pihak, maka kesulitan dan hambatan yang peneliti temui dapat dilalui dengan baik. Demikian pula peneliti menyadari bahwa, skripsi ini tidak akan selesai dengan baik tanpa dukungan dan bantuan dari berbagai pihak. Oleh karena itu, maka melalui tulisan ini peneliti menyampaikan ucapan terima kasih banyak kepada:

1. Bapak H. JM. Muslimin, MA selaku Dekan Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

2. Bapak H. Ah. Azharuddin Lathif, M.Ag, MH, selaku Ketua Jurusan Mu’amalat Ekonomi

Islam Fakultas Syari’ah dan Hukum dan Bapak H. Abdurrauf, LC,MA selaku Sekretaris

Jurusan Mu’amalat Ekonomi Islam Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta

iii

5. Para Dosen Fakultas Syariah dan Hukum, terima kasih atas ilmu pengetahuan yang telah diberikan, semoga penulis senantiasa dapat memanfaatkan dan mengaplikasikannya dalam kehidupan bermasyarakat.

6. Bapak Aditya Juniarto, yang telah memberikan data dan kontribusinya dalam rangka penyelesaian skripsi ini.

7. Terima kasih yang tak terhingga kepada Ayahanda H. Mufri husni dan Ibunda Hj. Tilawati yang telah memberikan banyak hal yang berarti dalam kehidupan penulis. Cinta, kasih, sayang, doa dan dukungan baik moril maupun materil yang semua itu tak akan tergantikan dengan apapun.

8. Mamang Teteh kakang; Mamang Atul (H.Nahdatul Muamar S.THI) Dwi (Hj.Dwi Retno

Sulanjani) kang Yuli (Rohyuli) teh Idah (Faridah) dan ketiga adikku (Udi wahyudi, Ali Rohman dan Ika Sohifatul Jannah) dan suami tercintaku adhie (Sumardi) yang telah memberikan kasih sayang, do’a, dukungan moril dan materil yang berlimpah. Sehingga penulis senantiasa termotivasi dan tidak kenal menyerah dalam mencapai cita-cita.

9. Terhusus untuk Kakek /Nenekku (Alm. H. Syahruddin dan Hj. Sunenah) yang selalu turut

memotivasi dan memperhatikan perkembangan penulis sejak memasuki pondok pesantren hingga perguruan tinggi.

iv

skripsi ini bermanfaat bagi penulis khususnya dan bagi pembaca umumnya. Amin Ya Rabbal Alamin.

Ciputat, Dzulqa’dah 1435 H September, 2014M

v

Hal.

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ……….. viii

DAFTAR GAMBAR ………. ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembahasan dan Perumusan Masalah ... 7

C. Tujuan dan Manfaat penelitian ... 8

D. Review Terdahulu ... 9

E. Kerangka Teori……….. 9

F. Sistematika Penulisan ... . 10

BAB II LANDASAN TEORI A. Kualitas Pelayanan ... 12

1. Pengertian Kualitas Pelayanan ... 12

2. Dimensi Kualitas Pelayanan ... 17

B. Kepuasan Nasabah ... 20

1. Pengertian Kepuasan Nasabah ... 20

vi

C. Pengertian dan Konsep Klaim……….. 30

1. Pengertian Klaim………. 30

2. Syarat- syarat Klaim……… 34

3. Prosedur Klaim dan Penetapan Klaim………... 35

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penlitian ... 39

B. Populasi dan Sample ……….. 39

C. Jenis dan Sumber Data ……….. 41

D. Metode Pengumpulan Data ………... 41

E. Operasional Variabel ……….. 42

F. Teknik Pengolahan Data ………. 44

G. Metode Analisis Data ………. 45

H. Uji Instrumen ………... 45

I. Analisis Regresi Sederhana ……… 46

J. Koefisien Deteminasi ………... 47

K. Pengujian Hipotesis ……… 47

BAB IV PEMBAHASAN DAN ANALISIS HASIL PENELITIAN A. Sejarah PT Prudential Life Assurance ……… 48

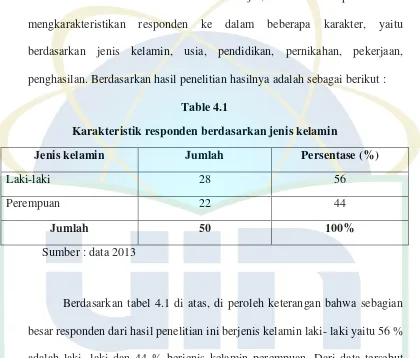

B. Karakteristik Responden ………. 52

vii

A. Kesimpulan ……… 78

B. Saran-saran ……… 79

DAFTAR PUSTAKA………... 80

viii

No Tabel Keterangan Halaman

Tabel 3.1 Operasional variabel 43

Tabel 4.1 Jenis kelamin 52

Tabel 4.2 Tingkat usia 53

Tabel 4.3 Pendidikan Responden 54

Tabel 4.4 Status Pernikahan 54

Tabel 4.5 Pekerjaan Responden 55

Tabel 4.6 Penghasilan Responden Perbulan 56

Tabel 4.7 Tanggapan responden mengenai pernyataan 1 57

Tabel 4.8 Tanggapan responden mengenai pernyataan 2 57

Tabel 4.9 Tanggapan responden mengenai pernyataan 3 58

Tabel 4.10 Tanggapan responden mengenai pernyataan 4 59 Tabel 4.11 Tanggapan responden mengenai pernyataan 5 59 Tabel 4.12 Tanggapan responden mengenai pernyataan 6 60 Tabel 4.13 Tanggapan responden mengenai pernyataan 7 61 Tabel 4.14 Tanggapan responden mengenai pernyataan 8 61 Tabel 4.15 Tanggapan responden mengenai pernyataan 9 62 Tabel 4.16 Tanggapan responden mengenai pernyataan 10 63 Tabel 4.17 Rekapitulasi tanggapan-tanggapan responden mengenai variable X

(kualitas pelayanan)

64 Tabel 4.18 Tanggapan responden mengenai pernyataan I 67 Tabel 4.19 Tanggapan responden mengenai pernyataan 2 67 Tabel 4.20 Tanggapan responden mengenai pernyataan 3 68 Tabel 4.21 Tanggapan responden mengenai pernyataan 4 69 Tabel 4.22 Tanggapan responden mengenai pernyataan 5 69 Tabel 4.23 Tanggapan responden mengenai pernyataan 6 70 Tabel 4.24 Rekapitulasi tanggapan-tanggapan responden mengenai variable Y

(Kepuasan Nasabah)

71

Tabel 4.25 Uji validitas X (kualitas pelayanan) 73

Tabel 4.26 Uji validitas Y (kepuasan Nasabah ) 74

Tabel 4.27 Uji reliabilitas X (Kualitas Pelayanan) 75

Tabel 4.28 Uji reliabilitas Y ((Kepuasan Nasabah) 75

Tabel 4.29 Regresi Sederhana 76

ix

[image:13.612.87.541.122.541.2]NoGambar Keterangan Halaman

Gambar 4.1 Kontinum variabel Kualitas Pelayanan 65

1 A. Latar Belakang Masalah

Permintaan masyarakat terhadap asuransi syariah menurut Muhammad Syakir Syula (Ketua Umum Asosiasi Asuransi Syariah Indonesia) cukup besar. Asuransi syariah dinilai banyak pihak sangat aman secara religi-psikologis karena saat asuransi konvensional mengandung unsur gharar, maisir dan riba.1 Sedangkan pada asuransi syariah tidak terdapat tiga unsur yang bertentangan dengan syariah tersebut.

Melihat perlunya umat islam memanfaatkan seluruh potensi harta yang dianugrahkan Allah SWT agar tidak sia-sia, atau dimanfaatkan pada proporsi sebenarnya, maka salah satu upaya untuk itu di dirikanlah berbagai bentuk sistem lembaga ekonomi syariah. Hal ini sebagai relevansi dampak berdirinya bank syariah dan asuransi syariah sebagai jawaban dari alternative bagi umat yang alergi dengan sistem bank ataupun asuransi konvensional.2

Keberadaan asuransi syariah di Indonesia secara konstitusi masih sangatlah lemah dan masih perlu adanya kebijakan politik yang mendukung dari pemerintah Indonesia saat ini. Ini terlihat dengan belum adanya peraturan setingkat undang-undang yang secara khusus mengatur tentang asuransi syariah di Indonesia. Sampai saat ini persiapan untuk memberikan payung

1M . Syafi’I Antonio,

Konsep Asuransi Takaful, modul(Jakarta:29 Agustus 2002), hal.1

2

yang kuat terhadap keberadaan asuransi syariah di Indonesia sedang diperjuangkan oleh beberapa perwakilan umat islam yang ada di DPR, yaitu masih pada tataran undang-undang (RUU) asuransi syariah3.

Adapun secara stratifikasi peraturan perundang-undangan yang mengatur tentang usaha perasuransian dan perusahaan reasuransi, serta tentang perizinan dan penyelenggaraan usaha perusahaan penunjang usaha asuransi dapat dituliskan sebagai berikut: undang-undang No. 2 Tahun 1992, tentang “Usaha Perasuransian”, Peraturan Pemerintah No. 73 Tahun 1992, tentang Penyelenggaraan Perusahaan Usaha Perasuransian”, Peraturan Pemerintah No. 63 Tahun 1999, tentang “Perubahan atas PP No. 73 Tahun

1992”, Keputusan Menteri Keuangan No. 223/ KMK. 017/1993, tentang

“Perizinan Usaha Perasuransian Asuransi dan Perusahaan Reasuransi”,

Keputusan Menteri Keuangan No.225/KMK.017/1993 tentang,

“Penyelenggaraan Usaha Perusahaan Asuransi dan Perusahaan

Reasuransi”, Keputusan Menteri Keuangan No. 226/KMK.017/1993,

tentang, Perizinan dan Penyelenggaraan Usaha Perusahaan Penunjang

Usaha Asuransi”, Keputusan Menteri Keuangan No.481/KMK.017/1999,

tentang “Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan

Reasuransi”, Keputusan Direktur Jendral Lembaga Keuangan No. Kep

3

Wawancara dengan Naldi Suryamen, pegawai pada Direktorat Jendral Lembaga Keuangan Direktorat Asuransi Departemen Keuangan RI pada hari Rabu, 23 Juli 2003 di Gedung A DJLK Lt. 8, Jl. Dr. Wahidin No. 1. Jakarta. Seperti dikutip dri buku Hasan Ali.,

4499/LK/2000, tentng “Jenis, Penilaian dan Pembatasan Investasi Perusahaan Asuransi dan Perusahaan Reasuransi dengan system Syariah”.4

Dari paparan diatas dilihat dengan jelas bahwa kekuatan hukum yang selama ini memayungi usaha perasurasian berdasarkan syariah belum begitu kuat dan hanya sebatas Surat Keputusan Direktur Jendral Lembaga keuangan, Pejabat Pemerintah di bawah Menteri Keuangan Republik Indonesia.

Dengan tumbuhnya asuransi syariah yang maju pesat bak tumbuhnya jamur di musim hujan, tidak dapat dielakan lagi persaingan yang akan terjadi antara asuransi syariah yang satu dengan yang lainnya. Oleh karena itu masing-masing asuransi syariah tentu tidak ingin kalah dibandingkan dengan pesaingnya. Penulis melihat bahwasanya strategi yang diterapkan sebuah asuransi sangat memainkan peranan penting di dalam pertumbuhan dan perkembangan usahanya. Hal ini sudah tentu berkaitan dengan kegiatan pelayanan yang dilakukan oleh masing-masing perusahaan asuransi.

Bisnis asuransi kini sarat dengan persaingan, untuk memenangkan persaingan, perusahaan harus mampu memberikan kepuasan kepada para nasabahnya. Nasabah yang tidak puas akan meninggalkan perusahaan dan menjadi pelanggan perusahaan lain yang dapat memberikan kepuasan lebih baik, pada akhirnya laba perusahaan akan turun. Jika pelayanan yang diberikan oleh asuransi syariah itu buruk, justru akan menimbulkan citra buruk terhadap sistem syariah, dan masyarakat akhirnya akan menjauhi asuransi yang menggunakan prinsip tabarru’.

4

Firdaus. Djaelani, Market Share, Perkembangan dan Peraturan yang Berlaku pada

Dalam dunia asuransi, pelayanan yang paling utama adalah pada saat proses klaim. Karena pada saat proses inilah pelanggan dapat merasakan manfaat dari berasuransi. Proses pelayanan klaim yang cepat dan kemudahan klaim dimanapun pelanggan mengalami musibah, beberapa manfaat yang diharapkan pelanggan untuk memperoleh pertanggungan pada saat membeli asuransi. Pada proses ini, perusahaan dapat melaksanakan orientasinya dengan menciptakan kepuasan bagi para pelanggan.

Kepuasan pelanggan dapat dicapai melalui penciptaan pelayanan yang berkualitas tinggi dalam hal kenyataan, janji, perhatian, empati dan jaminan. Jika kepuasan pelanggan tinggi, maka pelanggan akan cendrung memberikan loyalitas yang tinggi kepada perusahaan. Sebaliknya, jika pelanggan merasakan pelayanan yang tidak sesuai dengan harapan maka akan menimbulkan kekecewaan atau ketidakpuasan yang dapat mengakibatkan pelanggan meninggalkan perusahaan.

Dengan semakin meningkatnya ekspektasi pelanggan terhadap pelayanan, perusahaan jasa harus senantiasa melakukan improvement terhadap kualitas pelayanannya.

Oleh karena itu untuk mengetahui bagaimana tingkat kualitas pelayanan klaim, kepuasan pelanggan, loyalitas pelanggan Asuransi serta pengaruh antara tingkat kualitas pelayanan terhadap nasabah yang mengajukan klaim.

memuaskan nasabah. Misalnya seorang nasabah merasa puas setelah menerima pembayaran klaim dari perusahaan asuransi, di karenakan proses pencairan dananya cepat, bahkan lebih cepat dari apa yang dia harapkan. Pengetahuan tentang persepsi nasabah akan membantu asuransi memberikan pelayanan yang lebih baik kepada nasabahnya, sehingga nasabah merasa puas dan dapat memberikan loyalitas yang tinggi kepada asuransi.

Kepuasan nasabah adalah perasaan senang atau kecewa seseorang yang berasal dari perbandingan antara kesannya terhadap kinerja atau hasil suatu produk dan harapan-harapannya. Berdasarkan definsi tersebut kepuasan merupakan fungsi dari hasil kinerja dan harapan. Jika kinerja dibawah harapan, pelanggan tidak puas, jika kinerja memenuhi harapan maka pelanggan puas, sedangkan jika kinerja melebihi harapan maka pembeliannya merasa puas.

Begitu pun perusahaan asuransi sekelas PT. Prudential Life Assurance, di mana kepuasan nasabah yang mengajukan klaim menjadi hal utama. Tak segan-segan produk asuransi yang berbau syariah pun telah dilabeli PT. Prudential Life Assurance. Namun apakah kualitas jasa atau pelayanannya sama dengan perusahaan asuransi lainnya. Belum tentu, karena tingkat kenyamanan tinggi pun belum menjamin kepuasan serta kepercaayan nasabah dalam transaksi maupun klaimnya.

Kualitas pelayanan tercermin dari kepuasan nasabah untuk melakukan penggunaan ulang jasa asuransi. Kepuasan nasabah dalam menggunakan jasa atau produk yang ditawarkan dapat dijadikan masukan bagi pihak manajemen untuk meningkatkan dan memperbaiki kualitas pelayanan yang diberikan. Untuk itu karyawan bagian pelayanan sebaiknya selalu memantau kepuasan yang dirasakan oleh nasabah Prudential Life Assurance untuk mencapai loyalitas dari para nasabahnya.

Berdasarkan uraian tersebut di atas, maka topik ini menjadi menarik untuk dibahas. Dengan demikian maka penulis membahasnya lebih lanjut

dalam bentuk skripsi dengan judul : “ANALISIS PENGARUH KUALITAS

PELAYANAN TERHADAP KEPUASAN NASABAH YANG

MENGAJUKAN KLAIM (PADA PT. PRUDENTIAL LIFE

B. Pembatasan dan Perumusan Masalah

Dengan berdasarkan latar belakang masalah yang di jelaskan, maka dalam penulisan skripsi ini perlu dibuat batasan-batasan dalam penelitian, pada peningkatan kualitas merupakan salah satu strategis bisnis yang ditekankan pada pemenuhan keinginan konsumen agar lebih fokus dalam penelitian ini untuk meningkatkan kepuasan nasabahnya yang mengajukan klaim asuransi jiwa.

Dalam hal ini mengangkat tema penelitian ini, tentunya penulis membatasi permasalahan yang akan diuraikan, dalam penulisan ini penulis membatasi hanya tentang tingkat kepuasan nasabah yang mengajukan klaim pada PT Prudential life Assurance sebagai bahan penelitian. Hal ini dilakukan dalam rangka memfokuskan tema permasalahan agar tidak terjadi penyimpangan-penyimpangan dan terciptanya efektifitas dari tema penelitian ini.

Dari latar belakang masalah tersebut, penulis merumuskan beberapa permasalahan ini sebagai berikut:

1. Bagaimanakah mekanisme kualitas pelayanan terhadap kepuasan nasabah

yang mengajukan klaim pada PT Prudensial Life Assurance?

2. Apa saja faktor yang mempengaruhi kualitas pelayanan terhadap kepuasan

nasabah yang mengajukan klaim?

C. Tujuan dan Manfaat Penelitian

Sejalan dengan latar belakang masalah, pembatasan dan perumusan masalah, maka penelitian skripsi ini memiliki tujuan sebagai berikut:

1. Untuk mengukur kualitas pelayanan terhadap kepuasan nasabah yang

mengajukan klaim

2. Untuk mengukur berapa besar pengaruh kualitas pelayanan terhadap kepuasan nasabah yang mengajukan klaim.

3. Untuk mengetahui hubungan antara kualitas pelayanan terhadap kepuasan nasabah yang mengajukan klaim.

Sedangkan manfaat yang diharapkan dari adanya penelitian ini adalah: 1. Manfaat bagi pribadi yaitu melakukan penelitian akan lebih jauh memberikan tambahan wawasan penulis tentang mutu pelayanan dan kepuasan konsumen.

2. Bagi Masyarakat, diharapkan menambah pengetahuan tentang pelayanan

kepuasan nasabah yang mengajukan klaim.

D. Review Studi Terdahulu

1. “Analisis Pengaruh Kualitas Pelayanan Terhadap Tingkat Kepuasan Nasabah Pada Bank Muamalat Cabang Solo”. Skripsi ini disusun oleh

Fia Transtrianingzah. Membahas tentang bagaimana pengaruh kualitas pelayanan sebagimana diungkapkan oleh Leonard L. Barry, A. Parasuraman dan Zeithaml yang dikenal dengan Service Quality.

2. “Analisis Pengaruh Kualitas Pelayanan Terhadap Tingkat Kepuasan Nasabah BMT Kaffah Yogyakarta”. Skripsi ini disusun oleh Prasetyo Adi. Membahas tentang dimensi pelayanan yang meliputi: responsiveness, reliability, assurance, emphaty, dan tangibles, serta tentang kepuasan

terhadap kualitas pelayanan yang diberikan oleh BMT Kaffah Yogyakarta. 3. “Analisis Pengaruh Kualitas Pelayanan Terhadap Tingkat Kepuasan Nasabah PT. Bank Sumut Di Medan”. Tesis ini disusun oleh Elfida Yani. Membahas tentang bagaimana pengaruh kualitas pelayanan terhadap kepuasan nasabah dilihat dari dimensi pelayanan yang meliputi: responsiveness, reliability, assurance, emphaty, dan tangibles.

E. Kerangka Teori

Kerangka teori yang digunakan dalam penelitian ini tentunya mengacu pada teori-teori yang menyangkut dengan Kualitas dan Pelayanan (service and quality) serta kepuasan. Kualitas adalah sebuah kata yang bagi

penyedia jasa merupakan sesuatu yang harus dikerjakan dengan baik sehingga menghasilkan sesuatu yang baik pula. Goetsch dan Davis

berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang

memenuhi atau melebihi harapan”. Menurut Kotler ” kualitas adalah seluruh

ciri serta sifat suatu produk atau pelayanan yang berpengaruh pada

kemampuan untuk memuaskan kebutuhan yang dinyatakan atau tersirat”.

Dari beberapa pengertian tersebut dapat ditarik kesimpulan bahwa kualitas pelayanan dalam segala hal harus merupakan suatu pola pikir (mindset), yang dapat mengimplementasikan tuntutan dan kebutuhan pasar

konsumen dalam suatu proses manajemen dan proses produksi barang atau jasa secara terus- menerus sehingga memenuhi persepsi kualitas pasar konsumen yang baik dan dapat menciptakan iklim pasar yang baik.

F. Sistematika Penulisan

Adapun teknik penulisan skripsi ini, mengacu kepada buku “Pedoman

Penulisan Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri

Syarif Hidayatullah Jakarta tahun 2014” akan mewarnai seluruh bentuk

penulisan skripsi ini.

Untuk memudahkan skripsi ini secara keseluruhan, maka diperlukan suatu sistematika penyusunan yang dimaksud adalah seperti yang akan diuraikan di bawah ini.

BAB I : PENDAHULUAN

sistematikan penulisan.

BAB II : LANDASAN TEORI

Berisikan tentang gambaran umum mengenai konsep kualitas pelayanan, dimensi kualitas pelayanan, pengertian kepuasan nasabah, idikator kepuasan nasabah, mengukur kepuasan nasabah, model kepuasan nasabah, metode pengukuran kepuasan, pengertian klaim, syarat-syarat klaim, prosedur klaim dan penetapan klaim.

BAB III : METODOLOGI PENELITIAN

Berisi tentang ruang lingkup penlitian, populasi dan sempel, jenis dan sumber data, metode pengumpulan data, operasional variabel, teknik pengolahan data, metode analisis data, uji instrument, analisis regresi sederhana, koefisien determinasi, serta pengujian hipotesis.

BAB IV : HASIL DAN PEMBAHASAN

Berisi tentang hasil penelitian secara sistematika kemudian dianalisis dengan menggunakan metodologi penelitian yang telah ditetapkan untuk selanjutnya diadakan pembahasan.

BAB V : PENUTUP

12 A. Kualitas Pelayanan

1. Pengertian Kualitas Pelayanan

Deming yang dikutip Yamit menyatakan bahwa kualitas berkenaan dengan apapun yang menjadi kebutuhan dan keinginan konsumen.1 Sedangkan Crobsy dalam Yamit mengatakan bahwa kualitas dipersepsikan sebagai nihil cacat, kesempurnaan dan kesesuaian terhadap pernyataan.2 Devinisi ini memberikan makna bahwa kualitas berkenan dengan terpenuhinya harapan atau standar tertentu yang ditetapkan. Dalam konteks pelayanan jasa yang diberikan Prudential, maka pelayanan dapat dikatakan berkualitas apabila dapat memenuhi harapan, tidak cacat dan standar yang diinginkan nasabah. kualitas pelayanan yang diberikan pegawai Prudential akan mendatangkan kepuasan bagi nasabah.

Davis dalam Yamit menyatakan bahwa kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dsan lingkungan yang memenuhi atau melebihi harapan.3 Dalam arti kualitas berkenaan dengan segala sesuatu yang memuaskan nasabah atau kesesuaian terhadap persyaratan atau kebutuhan. Terpenuhinya harapan, persyaratan atau kebutuhan akan layanan akan mendatangkan kepuasan bagi nasabah.

1

Zulian Yamit. Manajemen Produksi dan Operasi. Edisi Pertama, (Yogyakarta: Ekonosia Kampus Fakultas Ekonomi UII Yogyakarta.1996). h.337

2

Ibid., h. 337 3

kuncinya adalah apabila Prudential menyesuaiakan atau melebihi harapan mutu jasa yang diinginkan nasabah, maka akan membuat kebutuhan nasabah akan pelayanan menjadi terpenuhi dan terpuaskan yang berdampak pada kesetiaan atau loyalitasnya terhadap Prudential.

Gaspersz dalam Sedarmayanti menyatakan bahwa kualitas modern dapat dicirikan oleh lima karakterisik, yaitu: (1) sistem kualitas modern berorientasi pada nasabah; (2) sistem kualitas yang modern dicirikan oleh adanya partisipasi aktif yang dipimpin oleh manajemen puncak dalam proses peningkatakan kualitas secara terus menrus; (3) sistem kualitas modern dicirikan oleh adanya pemahaman individu terhadap tanggungjawab spesifik untuk kualitas (4) sistem kualitas modern dicirikan oleh adanya aktifitas yang beroreantasi pada tindakan pencegahan kerusakan saja; dan (5) sistem kualitas modern dicirikan oleh adanya suatu filosofi yang menganggap bahwa

kualitas merupakan “jalan hidup”.4

Munurut Buddy yang dikutip Wahyuningsih menyatakan bahwa kualitas merupakan suatu strategi dasar bisnis yang menghasilkan barang dan jasa yang memenuhi kebutuhan dan kepuasan konsumen internal dan eksternal baik secara eksplisit maupun inplisit.5 Kualitas yang dihasilkan oleh suatu produk barang ataupun jasa akan berpengaruh terhadap perilaku nasabah. Kualitas sebagai strategi bisnis dalam menggerakan perilaku nasabah untuk memilih dan loyal terhadap produk barang atau jasa yang

4

Sedarmayanti. Restrukturisasi dan pemberdayaan Organisasi. (Bandung:Mandar maju,2000). H.205

5

ditawarkan. Dalam konteks pelayanan jasa, apabila suatu pelayanan yang diberikan berkualitas maka akan memuaskan nasabah. kepuasan tersebut yang akan menggerakan perilakunya untuk setia atau loyal terhadap perusahaan atau lembaga penyedia pelayanan.

Menurut David yang dikutip Tjiptono menyatakan bahwa terdapat lima alternative pendekatan yang bisa digunakan untuk mewujudkan kualitas suatu produk/jasa, yaitu: 1) Transcendental Approach, kualitas dipandang sebagai innate excellen, dimana kualitas bisa dirasakan atau diketahui, tetapi sulit didefinisikan dan dioperasionalkan, 2) Product based Approach kualitas dipandang sebagai karakteristik atau atribut yang dapat dikuantitatifkan dan dapat diukur. Perbedaan dalam kualitas mencerminkan perbedaan dalam jumlah beberapa unsur atau atribut yang dimiliki produk. Karena pandangan ini sangat objektif, maka tidak dapat menjelaskan perbedaan dalam selera, kebutuhan, dan preverensi individual. 3) User- based Approach, didasarkan pada pemikiran bahwa kualitas tergantung pada orang yang memandangnya, sehingga produk yang paling memuaskan preferensi seseorang (misalnya perceived quality) merupakan produk yang berkualitas paling tinggi.

Persepektif yang subjektif dan deman-oriented ini juga menyatakan bahwa nasabah yang berbeda memiliki kebutuhan dan keinginan yang berbeda pula, sehingga kualitas bagi seseorang adalah sama dengan kepuasan maksimum yang dirasakannya. 4) manufacturing-based Approach, persepektif ini bersifat supply-based dan terutama memperhatikan praktik-praktik perekayasaan dan

dengan persyaratan (Conformance to requirements). Dalam sector jasa, dapat dikatakan bahwa kualitasnya bersifat operations-driven. Pendekatan ini berfokus pada penyesuaian spesifik yang dikembangkan secara internal, yang seringkali didorong oleh tujuan peningkatan produktifitas dan penekanan biaya. Jadi yang menetukan kualitas adalah standar-standar yang ditetapkan perusahaan, bukan konsumen yang menggunakannya. 5) value-based Approach, kualitas dipandang dari segi nilai dan harga. Dengan

mempertimbangkan trade-off antara kinerja dan harga, kualitas didefinisikan

sebagai “affordable excellence”. Kualitas dalam persepektif ini bersifat

relative, sehingga produk yang memiliki kualitas paling tinggi belum tentu produk yang paling bernilai. Akan tetapi yang paling bernilai adalah barang atau jasa yang paling tepat dibeli (best-buy).6

Lovelock yang dikutip Purnama menyatakan bahaw kualitas pelayanan merupakan tingkat kesempurnan untuk memenuhi keinginan konsumen.7 Sedangkan menurut Wickof dalam Tjiptono bahwa kualitas pelayanan merupakan tingkat keunggulan tersebut untuk memenuhi keinginan nasabah.8 Sedangkan Tjiptono menyatakan bahwa kualitas pelayanan merupakan suatu bentuk penilaian konsumen terhadap tingkat pelayanan yang diterima (perceived services) dengan tingkat pelayanan yang diharapkan (expected services).9 Dalam hal ini ada dua faktor utama yang mempengaruhi kualitas pelayanan, yaitu perceived services dan expected service. Apabila

6

Fandi Tjiptono. Strategi pemasaran. (Yogyakarta. Penerbit Andi, Offset,2000).h.70. 7 Nursa’bani Purnama.

Manajemen Kualitas Persepektif Global. Edisi Pertama. (Yogykarta:Ekonisia Kampus Fakultas Ekonomi UII Yogyakarta. 2006 ).h 19

8

Fandi Tjiptono. Strategi pemasaran. (Yogyakarta. Penerbit Andi, Offset,2000).h.71 9

jasa yang diterima atau dirasakan (perceived services) sesuai yang diharapkan, maka kualitas pelayanan yang diterima melampaui harapan nasabah, maka kualitas pelayanan dipersepsikan sebagai kualitas yang ideal. Sebaliknya jika kualitas pelayanan yang diterima lebih rendah dari yang diharapkan maka kualitas dipersepsikan buruk. Dengan demikian baik tidaknya kualitas pelayanan tergantung pada kemampuan perusahaan atau penyedia jasa dalam memenuhi harapan nasabah secara konsisten. Apabila PT Prudential Life Assurance memberikan layanan sesuai dengan yang diharapkan nasabah, maka akan dipersepsikan berkualitas sehingga akan mendatangkan kepuasan. Dengan demikian, kualitas layanan yang dipersepsikan sama atau melebihi kualitas layanan yang diharapkan, maka layanan tersebut akan mendatangkan kepuasan.

Parasuraman Zeithaml dan Berry menyatakan bahw” the quality that

consumer perceives in a service is a function of themagnitude and direction

of the gap between expected service and perceived service.10 Kualitas pelayanan sebagai perbandingan antara layanan yang dirasakan atau dipersepsikan konsumen dengan kualitas layanan yang diharapkan konsumen. Dengan demikian kualitas pelayanan dapat diartikan sebagai gap antara apa yang diharapkan oleh nasabah dengan kenyataan yang dialaminya. Apabila kenyataan yang dialami nasabah dalam pemberian pelayanan tersebut dapat dikatakan berkualitas. Sebaliknya ketidaksesuaian atau kenyataan berada di

10

bawah harapan nasabah, maka pelayanan yang diterimanya akan dipersepsikan tidak berkualitas.

2. Dimensi Kualitas Pelayanan

Parasuraman, Zeithalm dan Berry pada awalnya merumuskan dimensi kualitas pelayanan dalam sepuluh aspek, yaitu: 1) Reliability yang meliputi konsistensi dalam bekerja dan kemampuan untuk dapat dipercaya, 2) Respnsiveness, yang merupakan kemampuan atau kesiapana atau pegawai

dalam meberikan jasa layanan yang dibutuhkan nasabah, 3) Competence, artinya keterampilan dan pengetahuan pegawai yang dibutuhkan agar dapat memberikan jasa tertentu, 4) Acces, meliputi kemudahan untuk dihubungi dan ditemui, 5) Courtsey, meliputi sikap sopan santun, respek, perhatian, dan keramahan yang dimiliki pegawai, 6) Communication, artinya memberikan informasi kepada nasabah dalam bahasa yang dapat dipahami dan dimengerti dengan baik, 7) Credibility, yaitu sifat kejujuran dan dapat dipercaya, 8) Security, yaitu rasa aman dari bahaya dan resiko atau keragu-raguan, 9)

Understanding/knowing the costumer, yaitu usaha untuk memenuhi

kebutuhan nasabah, 10) Tangibles, yaitu bukti fisik dari jasa, dapat berupa fasilitas fisik, peralatan yang digunakan dan penamplian fisik karyawan.11

Sepuluh aspek tersebut kemudian diringkas menjadi lima aspek pokok, yaitu: 1) Reliability (kehandalan). Kehandalan ini meliputi kemampuan lembaga untuk melaksanakan jasa layanan dengan tepat dan dapat dipercaya, 2) Responsiveness (Daya Tanggap). Hal ini merupakan

11

kemauan untuk membantu nasabah dalam memberikan jasa yang cepat tanggap, 3) Assurance (Keyakinan). Pengetahuan dan kesopanan pegawai serta kemampuan untuk dapat menimbulkan kepercayaan, keyakinan dalam hati nasabah, 4) Emphaty (Empati). Merupakan syarat untuk peduli, memberikan perhatian bagi semua pengguna, 5) Tangibles (bukti fisik) berupa penampilan fisik, peralatan, peabotan, personal dan media komunikasi.12

Tjiptono menyatakan bahwa dimnesi dari kualitas pelayanan atau yang disebut dengan SERVQUAL (service quality) meliputi: 1) Dimensi tangibles, yaitu penampilan atau fasilitas fisik, peralatan dan pegawai, 2) Dimensi reliability, meliputi kemampuan untuk memberikan pelayanan-pelayanan yang terbaik, 3) Dimensi responsiveness, meliputi kesediaan pegawai untuk membantu konsumen atau nasabah dan memberikan pelayanan yang cepat, 4) Dimensi assurance, meliputi sopan santun para pegawai dan kemampuannya untuk membangkitkan rasa kepercayaan dan rasa percaya konsumen atau nasabah, 5) Dimensi Empathy, yang meliputi rasa peduli dan perhatian secara pribadi yang diberikan pada konsumen atau nasabah.13

Menurut Gronroos yang dikutip Purnama menyatakan bahwa kualitas layanan meliputi: 1) kualitas fungsi, yang menekankan bagaimana layanan yang dilaksanakan, terdiri dari: dimensi kontak dengan konsumen, sikap dan perilaku, hubungan internal, penampilan, kemudahan akses, dan service

12Ibid

., h. 167 13

mindednees, 2) kualitas teknis dengan kualitas output yang dirasakan

konsumen, meliputi harga, ketepatan waktu, kecepatan layanan, dan estetika output, 3) reputasi perusahaan, yang dicerminkan oleh citra perusahaan dan reputasi di mata konsumen.14

Fitzsimmons dalam Sedarmayanti menyatakan bahwa kualitas pelayanan dapat dilihat pada lima dimensi yaitu: 1) Reliability (kehandalan). Kemampuan untuk memberikan secara tepat dan benar, 2) Responsiveness kesadaran atau keinginan untuk membantu konsumen dan memberikan pelayanan yang cepat; 3) Assurance (Keyakinan). Pengetahuan atau wawasan, kesopanan, santun, kepercayaan diri dari pemberi layanan, secara respek terhadap konsumen, 4) Emphaty (Empati). Kemauan pemberi layanan untuk melakukan pendekatan, memberi perlindungan, serta berusaha untuk mengetahui keinginan dan kebutuhan konsumen, 5) Tangibles (bukti fisik) penampilan para pegawai dan fasilitas fisik lainnya seperti peralatan atau perlengkapan yang menunjang pelayanan.15

Kotler menyatakan bahwa terdapat lima penentu mutu jasa. Menurut tingkat kepentingannya, maka kualitas pelayanan jasa dapat dibedakan menjadi: (1) kehandalan, yaitu kemampuan untuk memberikan jasa yang dijanjikan secara terpercaya dan akurat; (2) daya tanggap, yakin kemauan untuk membantu nasabah dan memberikan jasa secara cepat; (3) kepastian, yaitu pengetahuan dan kesopanan karyawan serta kemampuan mereka untuk

14 Nursa’bani Purnama.

Manajemen Kualitas Persepektif Global. Edisi Pertama. (Yogykarta:Ekonisia Kampus Fakultas Ekonomi UII Yogyakarta. 2006 ).h 20

15

menimbulkan perlindungan dan kepercayaan; (4) empati, yaitu kemauan untuk peduli dan memberi perhatian secara individu kepada nasabah; dan (5) bukti fisik, yaitu penampilan fasilitas fisik, peralatan pegawai, dan materi

komunikasi.16 B. Kepuasan Nasabah

1. Pengertian Kepuasan Nasabah

Kepuasan nasabah adalah tingkat perasaan nasabah setelah membandingkan antara apa yang dia terima dan harapannya. Seorang pelanggan, jika merasa puas dengan nilai yang diberikan oleh produk jasa, sangat besar kemungkinannya menjadi pelanggan dalam waktu yang lama. Faktor-faktor yang mempengaruhi kepuasan pelanggan adalah mutu produk dan pelayanannya, kegiatan penjualan, pelayanan setelah penjualan, dan nilai-nilai perusahaan. Kegiatan penjualan terdiri atas variabel-variabel pesan (sebagai penghasil serangkaian sikap tertentu mengenai perusahaan, produk dan tingkat kepuasan yang dapat diharapkan oleh pelanggan), sikap (sebagai penilaian pelanggan atas pelayanan perusahaan), perantara, (sebagai penilaian pelanggan atas perantara perusahaan seperti dealer dan grosir). Pelayanan setelah penjualan terdiri atas variabel-variabel pelayanan pendukung tertentu seperti garansi serta yang berkaitan dengan umpan balik seperti penanganan keluhan dan pengembalian uang. Selanjutnya variabel-variabel nilai perusahaan dapat dibagi atas dua macam yaitu nilai resmi yang dinyatakan

16

oleh perusahaan sendiri dan nilai tidak resmi yang tersirat dalam segala tindakannya sehari-hari.17

Kepuasan dibagi dua macam, yaitu kepuasan fungsional dan kepuasan psikologis. Kepuasan fungsional merupakan kepuasan yang diperoleh dari fungsi suatu produk yang dimanfaatkan sedangkan kepuasan psikologis merupakan kepuasan yang diperoleh dari atribut yang bersifat tidak berwujud dari produk. Selanjutnya, pelanggan pun dapat dibagi atas dua macam, yaitu pelanggan eksternal dan pelanggan internal. Pelanggan eksternal mudah di identifikasi karena mereka ada diluar organisasi, sedangkan pelanggan internal merupakan orang-orang yang melakukan proses selanjutnya dari pekerjaan orang sebelumnya.18

Berbagai cara dapat dilakukan perusahaan untuk membentuk harapan pelanggan. Pertama, melalui promosi yang tidak mengecewakan nasabahnya agar terjadi komunikasi yang terkendali antara perusahaan dengan nasabah. Kedua, melalui sikap yang baik para petugas penjualan dan ketiga melalui

unjuk kerja penjualan yang lebih professional. Memperbaiki dan mempertahankan hubungan antara perusahaan dengan pelanggannya perlu terus dibina. Untuk mengendalikan tingkat kehilangan pelanggan agar tetap pada posisi yang aman, perusahaan perlu mengambil empat langkah, yaitu: a. Menentukan tingkat bertahannya pelanggan

17 Umar , Husein. “

Studi Kelayakan Bisnis Teknik Menganalisis Kelayakan Rencana

Bisnis Secara komprehensif”, Penerbit PT Gramedia Pustaka Utama, Jakarta,2005

18

b. Membedakan berbagi penyebab hilangnya pelanggan dan menentukan penyebab utama yang bisa dikelola lebih baik

c. Memperkirakan kehilangan keuntungan dari pelanggan yang hilang d. Menghitung biaya untuk mengurangi tingkat kehilangan pelanggan.

Selain itu, ada beberapa cara untuk upaya mempertahankan pelanggan antara lain:

a. Menyulitkan pelanggan untuk mengganti pemasok. Hal ini dapat

dilakukan dengan berbagai cara agar tidak berdampak pada pelanggannya untuk berganti pemasok.

b. Memberikan kepuasan yang tinggi. Dengan cara ini akan sulit bagi pesaing untuk masuk walaupun dengan menggunakan cara berupa harga yang lebih murah atau rangsangan lain.

Untuk menciptakan loyalitas pelanggan, perusahaan hendaknya melakukan strategi yang berwawasan hubungan kemitraan dengan pelanggan. Terdapat lima tingkat hubungan dengan pelanggan, tingkat-tingkat itu adalah: a. Biasa, wiraniaga menjual produk namun tidak menghubungi

pelanggan lagi.

b. Reaktif, wiraniaga menjual produk dan meminta pelanggan menghubunginya, missal: jika mempunyai suatu keluhan.

d. Proaktif, wiraniaga menghubungi dari waktu kewaktu dengan saran untuk peningkatan penggunaan produk.

e. Kemitraan, perusahaan terus bekerja sama dengan pelanggan untuk mencapai penghematan bagi pelanggan atau membantu pelanggan bekerja lebih baik.19

2. Indikator Kepuasan Nasabah

Menurut Kenedy dan Young (dalam Supranto 2006, p107) untuk mengukur kepuasan konsumen dengan indikator sebagai berikut:

a. Menyampaikan hal positif penyedia jasa ke orang lain (say positif

thing)

b. Merekomendasikan penyedia jasa kepada orang lain (recommend friend).

c. Melalukan pemberian secara kontinyu (continue purchasing). 3. Mengukur Kepuasan Nasabah

Pada dasarnya, perusahaan pasti ingin mencapai kepuasan yang maksimal kepada pelanggan. Namun kepuasan itu tidak semata-mata menjadi sasaran utama. Perusahaan yang menekan harga untuk memuasakan pelanggannya mungkin mendapatkan laba yang rendah, sementara tujuan dibuatnya perusahaan adalah untuk mendapatkan laba semaksimal mungkin, jadi strategi harga dalam keadaan tertentu tidak dapat diterapkan dalam perusahaan.

19

Sebagai strategi yang lain, perusahaan mungkin dapat memperbaiki kualitas layananya, kualitas produk kecantikan atau memberikan kenyamanan kepada pelanggan. Perusahaan juga harus menyadari bahwa dua pelanggan dapat melaporkan menerima “ kepuasan yang tinggi” namun dengan sebab yang berbeda. Seseorang mungkin terpuaskan sepanjang waktu, sementara yang lainnya mungkin sukar disenangkan tetapi merasa sengan pada saat ini.

Tjiptono mengutarakan enam inti objek pengukuran kepuasan, objek tersebut adalah:20

a. Kepuasan Pelanggan Keseluruhan (Overall Customer Satisfaction)

Menanyakan kepada pelanggan langsung adalah cara yang paling sederhana dalam menilai kepuasan pelanggan. Biasanya, ada dua bagian dalam proses pengukurannya. Pertama, mengukur tingkat kepuasan pelanggan terhadap produk dan /atau jasa yang bersangkutan. Kedua, menilai dan membandingkannya dengan tingkat kepuasan pelanggan keseluruhan terhadap produk dan /atau jasa para pesaing.

b. Dimensi Kepuasan Konsumen

Berbagai penelitian memilih kepuasan pelanggan ke dalam komponen-komponennya. Umumnya proses semacam ini terdiri atas empat langkah. Pertama, mengidentifikasi dimensi-dimensi kepuasan pelanggan. Kedua, meminta pelanggan untuk menilai produk dan /atau jasa perusahaan

berdasarkan item-item spesifik, seperti kecepatan layanan, fasilitas layanan, atau keramahan staf layanan pelanggan. Ketiga, meminta pelangga menilai

20

produk dan /atau jasa pesaing berdasarkan item-item spesifik yang sama. Dan keempat, meminta para pelanggan untuk menentukan dimensi-dimensi yang

menurut mereka paling penting dalam menilai kepuasan pelanggan keseluruhan.

c. Konfirmasi Harapan (Confirmation of Expectation)

Dalam konsep ini, kepuasan tidak diukur langsung, namun disimpulkan berdasarkan kesesuaian/ketidaksesuaian antara harapan pelanggan dengan kinerja aktuan produk perusahaan pada sejumlah atribut atau dimensi penting.

d. Minat Pembelian Ulang (Repurchase Intent)

Kepuasan diukur secara behavioral dengan jalan menanyakan apakah pelanggan akan belanja atau menggunakan jasa perusahaan lagi.

e. Kesetiaan untuk Merekomendasi (Willingness to Recomend)

Dalam kasus produk yang pembelian ulangnya relative lama atau bahkan hanya terjadi satu kali pembelian (seperti pembelian mobil, broker rumah, asuransi jiwa, tur keliling dunia, dan sebagainya), kesediaan pelanggan untuk merekomendasi produk kepada temen atau keluarganya menjadi ukuran yang penting untuk dianalisis dan ditindaklanjuti.

f. Ketidak puasan Pelanggan (Customer Dissatifaction)

pasar); (e) gethok tular negative; dan (f) defections (konsumen yang beralih ke pesaing).

4. Model Kepuasan Nasabah

a. Model kognitif

Komponen kognitif berisi persepsi, kepercayaan, stereotype yang dimiliki individu mengenai sesuatu. Model teori yang termasuk disini adalah expectancy discomfirmation model, equity theory dan attribution theory.21

Kepuasan nasabah berdasarkan model kognitif ditentukan oleh dua variabel yaitu harapan pasca pembelian dan persepsi purna beli, perbedaan kedua variabel tersebut menimbulkan discomfirmation. Kepuasan atau ketidakpuasan nasabah adalah respon nasabah terhadap evaluasi ke tidaksesuaian atau diskonfirmasi yang dirasakan antara harapan sebelumnya (norma kinerja lain) dan kinerja actual produk yang dirasakan setelah pemakaian. Kepuasan nasabah merupakan evaluasi purna pembelian di mana alternatife yang dipilih sekurang-kurangnya memberikan hasil sama atau melampaui harapan nasabah, sedangkan ketidakpuasan timbul apabila hasil yang diperoleh tidak memenuhi harapan nasabah. Sedangkan perbandingan dalam model kognitif terdiri dari dua teori yang menentukan.22

1) Equity theory memandang kepuasan nasabah dari rasio out come

dengan input. Seorang akan puas bila hasil yang diperolehnya dibandingkan dengan input yang digunakan dirasa adil. Hal ini berarti syarat minimal untuk mencapai kepuasan nasabah adalah apabila hasil

21

S. Azwar., Sifat Manusia: teori dan pengukurannya” (Pustaka Pelajar: Yogyakarta,1995).,h.215

22

perbandingan antara nilai yang dikeluarkan untuk memperoleh produk atau jasa dengan nilai produk atau jasa sama dengan satu.

2) Attribution theory adalah teori yang menyatakan bahwa individu yang menjumpai suatu masalah akan memotivasi untuk menegaskan apakah pengaruh sebab akibat pada orang bersangkutan berkaraktristik internal atau eksternal.

b. Model afektif

Emosi atau perasaan seseorang nasabah terhadap suatu produk atau jasa tertentu, membentuk komponen afektif dari suatu sikap (Schiffman dan Kanuk, 1997). Komponen afektif ini merupakan perasaan individu terhadap objek sikap dan menyangkut suatu masalah emosi (Azwar, 1996). Fokus model afektif lebih dititik beratkan pada tingkat aspirasi, learning behavior, emosi perasaan spesifik (seperti: kepuasan, keengganan menggunakan produk lain). Maksud dari fokus ini agar dapat diukur tingkat kepuasan dalam suatu kurun waktu, tingkat kepuasan nasabah cendrung mengikuti perasaan atau emosi pada suatu saat tertentu. Paling tidak ada empat metode yang banyak dipergunakan dalam mengukur kepuasan pelanggan.23

1) Sistem keluhan dan saran

Merupakan metode untuk memantau kepuasan pelanggan dengan cara memberikan kesempatan seluas-luasnya kepada pelanggan untuk menyampaikan saran, pendapatan dan keluhan mereka. Media yang

23Philip Kotler., “ Manajemen Pemasaran”,

digunakan dapat berupa kotak saran, kartu komentar, saluran telepon bebas pulsa.

2) Survey kepuasan nasabah

Dilakukan dalam bentuk riset yang dalam kegiatan survai. Penelitian survei kepuasan pelanggan dapat dilakukan baik melalui pos, telepon, wawancara pribadi, SMS, polling di internet, dan lain sebagainya. Melalui pelaksanaan survey kepuasan pelanggan diharapkan dapat dicapai beberapa hal berikut.

a. Memperoleh tanggapan dan umpan balik (feed back) secara

langsung dari pelanggan

b. Memberikan pesan positif kepada para pelanggan, terutama kesan bahwa pelanggan benar-benar diperhatikan oleh perusahaan.

Cara-cara pengukuran kepuasan nasabah dengan menggunakan survai kepuasan nasabah ini dapat dilakukan dengan beberapa teknik, antara lain sebagai berikut:

a) Directly reported satisfaction

Mengukur kepuasan secara langsung dengan pertanyaan yang mengungkapkan seberapa puas perasaan nasabah.

b) Derived dissatisfaction

Mengukur kepuasan secara langsung dengan pertanyaan yang mengungkapkan seberapa puas perasaan nasabah.

Mengukur kepuasan nasabah dengan pertanyaan mengenai masalah yang dihadapi berkaitan dengan penggunaan suatu produk dan perbaikan yang dirasakan.

d) Importance performance analysis

Mengukur kepuasan dengan merangking berbagai elemen dari penawaran berdasarkan derajat pentingnya setiap elemen dan seberapa baik kinerja perusahaan dari masing-masing elemen.

5. Motode Pengukuran Kepuasan

Paling tidak ada empat metode yang banyak dipergunakan dalam mengukur kepuasan pelanggan.24

a. Sistem keluhan dan saran

Perusahaan dapat membuat saran bagi pelanggan untuk memberikan pendapatan secara langsung atas jasa yang diberikan oleh perusahaan melalui kotak keluhan dan saran. Kotak saran dan keluhan ini di tempatkan di tempat yang mudah dijangkau oleh nasabah agar mereka dapat langsung menuliskan pendapatnya dan dimasukan kedalam kotak tersebut.

b. Ghost shopping

Metode Ghost shopping berupaya untuk mendapatkan gambaran mengenai tingkat kepuasan pelanggan dengan cara memperkerjakan beberapa orang (Ghost Shopper) untuk berperan sebagai pelanggan atau pembeli potensial produk perusahaan dan pesaing. Selanjutnya para Ghost shopper di minta melaporkan temuan-temuannya mengenai kelemahan dan kekuatan

24Philip Kotler, “

produk prusahaan dan pesaing berdasarkan pengalaman mereka setalah keseluruhan produk tersebut mereka beli dan mereka mengevaluasi.

c. Lost Costumers Analysis

Metode survey merupakan metode pemantauan kepuasan pelanggan dengan cara menghubungi pelanggan yang telah berhenti menjadi pelanggan atau beralih keperusahaan pesaing. Mereka menghubungi untuk memperoleh informasi tentang penyebab berhenti menjadi pelanggan perusahaan. Metode ini sulit untuk dilaksanakan karena tentunya sulit untuk mengidentifikasi dan menghubungi pelanggan yang telah meninggalkan perusahaan.

d. Survey kepuasan pelanggan

Pada umumnya setiap perusahaan melalukan survai kepada pelanggannya untuk mendapatkan tanggapan dan umpan balik secara langsung. Survai ini biasanya dilakukan secara langsung, door to door, maupun melalui media telemunikasi atau internet.

C. Pengertian dan Konsep Klaim

1. Pengertian Klaim

Klaim dalam bahasa Inggris berasal dari kata claims yang berarti: tuntutan, tagihan atau hak25. Dalam kamus asuransi klaim berarti permohonan atau tuntutan pemilik polis terhadap perusahaan asuransi untuk pembayaran santunan sesuai dengan pasal-pasal dari sebuah polis.26

25

John M Echols dan Hassan Shadily, Kamus Inggris Indonesia, (Jakarta, PT Gramedia Pustaka Utama, 2000), h. 115

26

Klaim adalah permohonan atau tuntutan seorang pemilik polis terhadap perusahaan asuransi untuk pembayaran santunan sesuai dengan pasal- pasal dari sebuah polis.27 Klaim adalah aplikasi oleh peserta untuk memperoleh pertanggungan atas kerugian yang tersedia berdasarkan perjanjian. Klaim juga dapat diartikan sebagai proses yang mana peserta dapat memperoleh hak-hak berdasarkan perjanjian tersebut.

Dalam kamus perbankan sendiri klaim dapat diartikan sebagai permintaan ganti rugi dari tertanggung kepada penanggung sesuai dengan kerugian yang dipertanggungkan berdasarkan polis.

Dalam ruang lingkup asuransi, klaim secara sederhana dapat diartikan sebagai suatu pemberian kompensasi keuangan (Financial Compensation) kepada tertanggung atas kerugian, kerusakan, kehilangan, keuntungan atau tangung jawab hukum kepada pihak ketiga yang telah diderita tertanggung atau untuk memberikan suatu pembayaran didasarkan atas meninggal dunia atau hidup seseorang yang dipertanggungkan.

Dalam kamus Ekonomi klaim adalah “tuntutan keuangan pada lembaga yang menyediakan berbagai polis asuransi untuk melindungi seseorang atau perusahaan dari resiko kerugian dengan membayar premi secara teratur dan dari hasil pendapatan premi kolektif digunakan untuk

membayar klaim yang ada”.28

Berbeda dengan kamus asuransi klaim yang mendefinisikan bahwa tuntutan yang diajukan tertanggung kepada perusahaan asuransi atas kerugian

28

yang dideritanya sebagai akibat hilang atau rusaknya sesuatu harta benda yang dipertanggungkan (asuransi kendaraan bermotor, asuransi kebakaran, dan lain-lain), karenanya peristiwa yang diperjanjikan (tertanggung meninggal dunia dalam asuransi jiwa, sakit atau dirawat di rumah sakit), selesainya masa kontrak asuransi seperti misalnya pada asuransi jiwa (Endowment Plan), tuntutan ganti rugi dari pihak ketiga (Asuransi Tanggung Gugat).29

Sedangkan Fatwa DSN No: 21 tentang pedoman Umum Asuransi Syariah Klaim adalah hak peserta asuransi yang wajib diberikan oleh perusahaan asuransi sesuai dengan kesepakatan dalam akad.30

Menurut Syakir Sula, klaim adalah aplikasi oleh peserta untuk memperoleh pertanggungan atas kerugiannya yang tersedia berdasarkan perjanjian. Sedangkan, klaim adalah proses yang mana peserta dapat memperoleh hak-hak berdasarkan perjanjian tersebut.31 Menurut Khoiril Anwar klaim adalah permintaan peserta, ahli warisnya, atau pihak lain yang terlibat perjanjian dengan perusahaan asuransi atas terjadinya kerugian sebagaimana yang diperjanjikan.32

a. Hak dan Kewajiban tertanggung Hak tertanggung adalah:

1) Menuntut agar polis ditandatangani oleh penanggung

29

Safri Ayat, Kamus Praktis Asuransi, (Jakarta: Erlangga, 1996) h. 72 30

Pasal pertama ayat 6 tentang ketentuan umum, Fatwa Dewan Syariah Nasional No: 21/DSN- MUI/X/2001 Tentang Pedoman Umum Asuransi Syariah

31

M. Syakir Sula, Asuransi Syariah (life and General); Konsep Dan Sistem Oprasional (Jakarta, Gema Insani Press, 2004) h 259

32

2) Menuntut agar polis diserahkan oleh penanggung

3) meminta ganti rugi kepada penanggung apabila penanggung lalai

sehingga menimbulkan kerugian kepada tertanggung.

4) Meminta ganti rugi kepada penanggung apabila terjadi suatu

peristiwa seperti yang tercantum dalam polis. Kewajiban tertanggung adalah:

1) Apabila terjadi suatu kerugian yang dijamin oleh polis, tertanggung

segera memberitahukan kepada penanggung, kemudian mengajukan klaim yang dilengkapi dengan dokumen pendukung klaim.33

2) Memberikan keterangan yang benar kepada penanggung mengenai objek yang di asuransikan (pasal 251 KUHD).

3) Memberitahukan kepada penanggung bahwa telah terjadi peristiwa yang menimpa objek yang diasuransikan.34

4) Kelalaian tertanggung dalam memberitahukan dan mengajukan klaim dapat mengakibatkan hilangnya kewajiban penanggung membayar ganti rugi apabila terjadi kerugian yang dijamin oleh polis maka tertanggung diwajibkan mencegah dan mengurangi kerugian yang terjadi.

5) Membayar premi kepada penanggung. b. Hak dan kewajiban penanggung

33

Akademik Asuransi Indonesia, Diktat Klaim dan Penyelesaiannya. (Jakarta: AAI, 2000), h

34

1) Menuntut pembayaran premi kepada tertanggung sesuai dengan perjanjian.

2) Meminta keterangan lengkap dan benar kepada tertanggung yang berkaitan dengan objek yang di asuransikan.

3) Membatalkan asuransi apabila keterangan yang diberikan tidak benar atau kurang lengkap dengan kewajiban wadi’ah (mengembalikan) kepada pemegang polis.

4) Memberikan ganti rugi atau membayarkan sejumlah uang kepada tertanggung apabila peristiwa yang diperjanjikan terjadi, kecuali jika terdapat hal yang menjadikan alasan untuk membebaskan diri dari kewajiban tersebut.

5) Menandatangani dan menyerahkan polis kepada tertanggung (pasal

259-260 KUHD). 2. Syarat- syarat klaim

Pada saat terjadinya kerusakan atau kerugian tertanggung mengajukan tuntutan untuk mendapatkan suatu ganti rugi dari pihak penanggung, adapun suatu klaim harus memenuhi syarat-syarat berikut:

Resiko yang menimbulkan kerugian- kerugian atau kerusakan harus

merupakan resiko yang dijamin dalam sebuah polis.

Risiko yang dialami harus merupakan suatu kejadian yang terjadi secara

tiba-tiba, tidak direncanakan atau tidak ada unsure kesengajaan.

Dokumen pendukung klaim harus terlebih dahulu dilengkapi agar dapat

Polis masih berjalan atau belum habis masa pertanggungannya.35

3. Prosedur dan Proses Penetapan Klaim

Ada dua tindakan dasar yang terbuka bagi perusahaan asuransi jika dikonfrotasikan dengan suatu klaim, yaitu membayar atau menolaknya. Ada dua hal yang mendasari perusahaan menolak pembayaran, yaitu:36

1. Karena kerugian tidak terjadi

2. Karena polis yang bersangkutan tidak menutupi kerugian itu. Meskipun detail dari langkah-langkah dan prosedurnya berbeda menurut jenis asuransi dan perusahaan. Akan tetapi dalam penentuan apakah harus membayar atau menolak suatu klaim, penilaian mengikuti prosedur penyelesaiannya dengan empat langkah penyelidikan klaim, dan terakhir keputusan membayar atau menolak klaim.

a) Pemberitahuan Kerugian

Langkah pertama dari proses klaim adalah pemberitahuan oleh tertanggung kepada perusahaan bahwa suatu kerugian telah terjadi. Ada perbedaan ketentuan dari suatu polis dengan yang lainnya, tetapi pada kebanyakan kasus perjanjian itu menghendaki pemberitahuan diberikan secepat mungkin. Beberapa perjanjian menetapkan bahwa pemberitahuan diberikan secara tertulis, tetapi ketentuan itu tidak dilaksanakan dengan ketat. Secara normal, pihak tertanggung memberitahukan melalui agen bahwa suatu kerugian telah terjadi, dan dianggap ini memenuhi perjanjian.37

35

A. Hamsyi Ali, Pengantar Asuransi, (Jakarta: Bumi Aksara, 1995), h 32 36

Herman Darmawi, manajemen asuransi, (Jakarta: PT. Bumi Aksara, h 45) 37

Pada tahap awal ini tertanggung akan mendapat petunjuk lebih lanjut mengenai apa yang seharusnya oleh tertanggung, dan dokumen apa yang harus dilengkapi oleh tertanggung. Kondisi ini diterapkan untuk memungkinkan pengelolaan mengambil tindakan yang diperlukan mengenai klaim yang muncul. Peserta menyerahkan klaim naik secara personal kepada pengelola maupun melalui otoritas atas namanya seperti pengacara, broker atau agen.38 Segera setelah peristiwa yang sekiranya akan membuat tertanggung menderita kerugian, tertanggung atau pihak yang mewakilinya segera melaporkan kepada penanggung. Laporan lisan harus dipertegas dengan laporan tertulis.

b) Bukti Kerugian Klaim

Peserta yang mendapat musibah diminta menyediakan fakta-fakta yang utuh dan bukti buku kerugian. Untuk tujuan ini, penting bagi peserta yang mendapat musibah untuk menyerahkan klaim tertulis untuk melengkapi

“Lembaran Klaim”standar yang dirancang untuk masing-masing Class Of

Bussines (COB). Penting juga bagi penuntut untuk melengkapi dokumen-dokumen yang diajukan sebagaimana yang dipersyaratkan secara standar dalam industri asuransi di Indonesia.39

c) Penyelidikan Kerugian

Penyelidikan dirancang untuk menentukan apakah kerugian yang terjadi itu sebenarnya dijamin oleh polis atau tidak. Jika dijamin, berapa

38

Sula, Asuransi Syariah (Life and General); Konsep dan Sistem Operasional. H. 263 39

kerugiannya. Dalam memutuskan apakah kerugian dijamin polis, pertama kali harus ditentukan adanya fakta kerugian.40

Tujuan dari penelitian ini agar perusahaan asuransi membayar klaimnya secara cepat dan wajar. Kerena. Pembayaran ganti rugi yang cepat wajar dan memuaskan merupakan alat promosi efektif yang perlu dimanfaatkan perusahaan asuransi.41 Dalam proses ini biasanya penanggung akan memutuskan untuk melakukan survey lapangan atau menunjuk seorang penilai. Secara umum seorang penilai adalah individu yang menyidik kerugian. Perusahaan asuransi jiwa menanamkan mereka yang bertugas menentukan kerugian ini sebagai Claim Representative atau benefit Representative Setelah laporan yang dilampirakan dengan dokumen pendukung diterim oleh penanggung, dilakukan analisis adminstrasi. Misalnya, mengenai apakah premi sudah dibayar atau belum. Apabila tahapan ini telah dilalui, penanggung akan memutuskan untuk segera melakukan survey ke lapangan atau menunjuk Independen Adjuster, jika hal ini diperlukan. Pihak ketiga yang terakhir ini akan menentukan penyebab kerugian, serta menilai besarnya kerugian yang terjadi. Laporan survey atau Adjuster akan dijadikan dasar apakah klaim dijamin oleh polis atau tidak.

Jika klaim ditolak, penanggung akan segera menyampaikan surat penolakan atas klaim yang diajukan tertanggung. Sebaliknya, jika klaim secara teknis dijamin oleh polis, penanggung akan segera menghubungi tertanggung mengenai kesepakatan bentuk dan nilai penggantian yang akan

40

Herman Darmawi, Op. Cit, h 47 41

diberikan kepada tertanggung. Semua korespondensi akan dilakukan secara tertulis antara penanggung dan tertanggung.

d) Pembayaran atau penolakan klaim

Jika semuanya berjalan dengan baik, perusahaan akan membayar ganti rugi kepada tertanggung disyaratkan bahwa pembayaran klaim tidak boleh lebih dari 30 hari sejak terjadi kesepakatan tersebut.42 Jika tidak sesuai dengan perjanjian yang berlaku, pihak asuransi akan menolak klaim itu. Penolakan tersebut bisa terjadi karena tidak adanya fakta kerugian atau karena penilaian/adjuster merasa bahwa jumlah tuntutan tersebut tidak layak.

42

39 A. Ruang Lingkup Penelitian

Seperti yang telah dijelaska pada bab sebelumnya, variabel penelitian yang akan di teliti adalah kepuasan nasabah sebagai variabel dependen (Y) dan kualitas pelayanan sebagai variabel independen (X) berupa wujud fisik (tangibles) kualitas pelayanan berupa kehandalan (reliability) kualitas pelayanan berupa jaminan (assurance) kualitas pelayanan berupa daya tanggap (responsiveness) dan kualitas pelayanan berupa kepedulian (emphaty).

B. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Nazir mengatakan popolasi berkenaan dengan data, bukan orang atau bendanya. Kemudian populasi adalah totalitas semua nilai yang mungkin, baik hasil menghitung ataupun pengukuran kuantitatif maupun kualitatif dari karakteristik tertentu mengenai sekumpulan objek yang lengkap.1

Jadi Populasi dalam penelitian ini adalah nasabah dari PT. Prudential Cilegon City Square Blok A No. 8, Jl. Raya Cilegon, Serang-Banten. Sampel adalah subjek dari populasi, terdiri dari beberapa anggota populasi.

1

Pengambilan sampel dilakukan dengan pertimbangan bahwa populasi yang ada sangat besar jumlahnya, sehingga tidak memungkinkan untuk meneliti seluruh populasi yang ada, sehingga dibentuk sebuah perwakilan populasi.

Metode pengambilan sampel yang digunakan adalah mengacu pendapat Slovin. Jumlah karyawan secara keseluruhan (populasinya) adalah 100 orang karyawan dengan tingkat alfa (kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan) sebesar 10%. Jumlah sampel yang diperoleh sebanyak 50 orang responden. Penulis menggunakan rumus Slovin dalam buku Husein Umar yaitu sebagai berikut 2:

N n =

1 + Ne2

Dimana :

n = Jumlah Sampel N= Populasi

e = 10% kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan.

Perhitungannya :

n = 100 n = 100 n = 50

1 + 100 (10%) 1 + 1

2Umar , Husein. “

Studi Kelayakan Bisnis Teknik Menganalisis Kelayakan Rencana

Berdasarkan perhitungan di atas, maka ukuran besarnya sampel yang akan dipergunakan dalam penelitian ini sebanyak 50 responden.

C. Jenis dan Sumber Data

Adapun jenis dan sumber data yang digunakan dalam penelitian ini adalah:

1. Data Primer

Data primer adalah data yang diperoleh langsung dari sumbernya, diamati dan dicatat untuk pertama kalinya (Marzuki, 2005).

2. Data Sekunder

Data sekunder adalah data yang bukan di usahakan sendiri pengumpulannya oleh peneliti (Marzuki, 2005). Data sekunder diperoleh dari berbagai bahan pustaka, baik berupa buku, jurnal-jurnal dan dokumen lainnya yang ada hubungannya dengan materi kajian.

D. Metode Pengumpulan Data

Metode pengumpulan data yang dipergunakan dalam penelitian ini adalah Kuesioner. Kuesioner adalah daftar pertanyaan yang mencakup semua pertanyaan dan pertanyaan yang akan digunakan bisa melalui telepon, surat ataupun tatap muka. Pertanyaan yang diajukan pada responden harus jelas dan tidak meragukan responden.

Urutan setuju atau tidak setuju dapat dibalik mulai dari sangat tidak setuju sampai dengan sangat setuju.

E. Operasional Variabel

Variabel dalam penelitian ini meliputi variabel dependen dan variabel independen yang dioperasionalkan sebagai berikut.

1. Variabel dependen, yaitu yaitu kepuasan nasabah (Y) adalah perasaan senang atau kecewa adalah komitmen nasabah terhadap PT Prudential yang telah memberikan pelayanan kepadanya, yang dicerminkan melalui perilakunya dengan tidak berpindah kepada penyedia jasa layanan lainnya. Kepuasan nasabah ini yang diukur berdasarkan indikator 1) Say positive thing, 2) Recommend Friend, dan 3) Continue purchasing.

2. Variabel independen yaitu kualitas pelayanan. Kualitas pelayanan adalah

suatu penilaian tentang kesesuaian tingkat pelayanan yang diberikan PT Prudential dengan tingkat pelayanan yang diharapkannya. Kualitas pelayanan ini yang diukur dengan lima dimensi, yaitu: a) Realibility (kehandalan) b) Responsiveness (daya tanggap) c) Assurance (jaminan) d) Emphaty (Empati) dan e) Tangible (bukti fisik). Kelima dimensi tersebut yang dioperasionalkan sebagi berikut:

a) Reliability yaitu kemampuan untuk memberikan jasa yang

dijanjikan secara terpercaya dan akurat.

c) Assurance yaitu pengetahuan dan kesopanan pegawai serta kemampuanya untuk menimbulkan perllindungan dan kepercayaan,

d) Emphaty kemauan untuk peduli dan member perhatian secara

individu kepada nasabah,

e) Tangibles yaitu kemampuan perusahaan dalam penampilan atau penunjukan eksistensinya melalui fasilitas fisik seperti gedung, peralatan dan sebagianya.

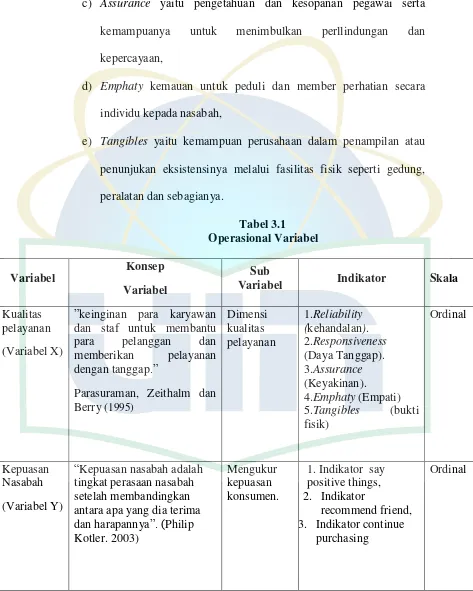

Tabel 3.1 Operasional Variabel Variabel Konsep Variabel Sub

Variabel Indikator Skala

Kualitas pelayanan (Variabel X)

”keinginan para karyawan dan staf untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap.”

Parasuraman, Zeithalm dan Berry (1995)

Dimensi kualitas pelayanan 1.Reliability (kehandalan). 2.Responsiveness (Daya Tanggap). 3.Assurance (Keyakinan). 4.Emphaty (Empati) 5.Tangibles (bukti fisik)

Ordinal

Kepuasan Nasabah (Variabel Y)

“Kepuasan nasabah adalah tingkat perasaan nasabah setelah membandingkan antara apa yang dia terima dan harapannya”. (Philip Kotler. 2003)

Mengukur kepuasan konsumen.

1. 1. Indikator say positive things, 2. Indikator

recommend friend, 3. Indikator continue

purchasing

[image:56.595.85.558.117.708.2]F. Teknik Pengolahan Data

Menurut Iqbal Hasan, 2002, pengolahan data adalah suatu proses dalam memperoleh data ringkasan atau angka ringkasan dengan menggunakan cara atau rumus tertentu. Tahap-tahap pengolahan data adalah sebagai:

1. Editing

Editing adalah pengecekan atau pengoreksian data yang telah dikumpulkan karena kemungkinan data yang masuk atau data yang terkumpul itu tidak logis dan meragukan. Tujuan editing adalah untuk menghilangkan kesalahan-kesalahan yang terdapat pada pencatatan di lapangan dan bersifat koreksi.

2. Coding

Coding adalah pemberian atau pembuatan kode-kode pada tiap-tiap

data yang termasuk dalam kategori yang sama. Kode adalah isyarat yang dibuat dalam bentuk angka-angka atau huruf-huruf yang memberikan petunjuk atau identitas pada suatu informasi atau data yang dianalisis.responden.

3. Tabulasi

G. Metode Analisis Data

1. Metode Analisis Kualitatif

Menurut Iqbal Hasan, 2002, analisis kualitatif adalah analisis yang tidak menggunakan model matematika, model statistik dan ekonometrik atau model-model tertentu lainnya. Analisa data yang dilakukan terbatas pada teknik pengolahan datanya, seperti pada pengecekan data dan tabulasi, grafik-grafik atau angka-angka yang tersedia, kemudian melakukan uraian dan penafsiran.

2. Metode Analisis Kuantitatif

Menurut Iqbal Hasan, 2002, analisis kuantitatif adalah analisis yang menggunakan alat analisis berkuantitatif. Alat analisis yang bersifat