229

RIWAYAT HIDUP

I. DATA PRIBADI

Nama Lengkap : Frandes Rajagukguk

NIM : 21112217

Tempat, Tanggal Lahir : Padang, 3 Januari 1994

Agama : Kristen

Jenis Kelamin : Laki-Laki

Kewarganegaraan : Indonesia

Alamat : Jl. Sukabumi DLM. No 13/123 RT 008 RW 006

Kel. Kacapiring Kec. Batununggal Kota Bandung

40271

Telp/HP : 085276171098

Email : frandesrajagukguk@gmail.com/

jantriaritonang@gmail.com

Status : Mahasiswa

II. DATA PENDIDIKAN

Tahun 2000 s/d 2006 : SD Negeri 173347 Bunturaja

Tahun 2006 s/d 2009 : SMP Negeri 2 Muara

Tahun 2009 s/d 2012 : SMA Negeri 1 Muara

PENGARUH UKURAN PERUSAHAAN DAN

LIKUIDITAS TERHADAP PROFITABILITAS

(Studi Kasus Pada Perusahaan Pertambangan Sub Sektor Batubara yang Terdaftar di Bursa Efek Indonesia Periode 2012 – 2014)

THE INFLUENCE OF FIRM SIZE AND LIQUIDITY ON

PROFITABILITY

(Case Study of Listing Sub Sector Coal Mining Companies in Indonesia Stock Exchange Period 2012-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat dalam Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Komputer Indonesia

Disusun Oleh :

FRANDES RAJAGUKGUK 21112217

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena

kasih karunia-Nya sehingga penulis dapat menyelesaikan penyusunan Skripsi yang

berjudul “PENGARUH UKURAN PERUSAHAAN DAN LIKUIDITAS

TERHADAP PROFITABILITAS (STUDI KASUS PADA PERUSAHAAN PERTAMBANGAN SUB SEKTOR BATUBARA YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2012-2014”.

Skripsi ini disusun sebagai salah satu syarat kelulusan pada Program Strata

I pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Komputer Indonesia. Dalam penulisan Skripsi ini penulis menyadari tidak sedikit

hambatan dan tantangan yang dihadapi penulis. Oleh Karena itu penulis ingin

mengucapkan terima kasih atas bimbingan, dorongan, nasehat, doa dan dukungan

dari berbagai pihak, terutama kepada Lilis Puspitawati, SE., M.Si., Ak., CA.

sebagai dosen pembimbing yang telah senantiasa meluangkan waktu dan

membimbing penulis dalam penyusunan Skripsi ini dan juga kepada Dr. Surtikanti,

S.E., M.Si., Ak., Selaku Dosen Wali kelas AK-1 dan Dosen penguji dan kepada

Inta Budi Setyanusa, S.E., M.Ak selaku dosen penguji yang telah memberikan

masukan dan kritikan yang membangun dalam penyusunan skripsi ini. Penulis juga

ingin mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

vii

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, S.E., Ak., M.Ak., CA., selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Seluruh Staff Dosen Pengajar yang telah memberikan ilmu kepada penulis

mudah-mudahan ilmu yang diajarkan bermanfaat dan menjadi amal kebaikan.

5. Staff Kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu Senny),

terima kasih untuk pelayanan dan informasinya.

6. Ibu, Bapak, Pani, Yosi, Dinda, Iren dan keluarga yang selalu memberikan

bantuan baik materi maupun doa dengan penuh kasih sayang, serta dukungan

atas setiap langkah yang di ambil sehingga penulis bersemangat dalam

menyelesaikan skripsi ini.

7. Serta teman-teman seperjuangan kelas AK-1 tahun angkatan 2012 terutama

Albert, Dwi, Lastry, Syahmi, Muharam dan teman-teman satu bimbingan yang

selalu memberikan semangat dan dukungan serta hiburan kepada penulis.

Penulis sadar bahwa Skripsi ini masih banyak kekurangan serta jauh dari

sempurna, oleh sebab itu penulis mohon kritik dan saran yang bersifat membangun

agar dapat lebih baik di masa mendatang. Mudah-mudahan skripsi yang penulis

susun ini dapat memberikan manfaat bagi penulis dan para pembaca pada

umumnya.

Semoga Tuhan Yang Maha Kuasa membalas segala kebaikan dari semua

viii

disebutkan satu per satu dalam menyusun skripsi ini. Akhir kata semoga skripsi ini

dapat memberikan manfaat bagi kita semua.

Bandung, Agustus 2016

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN ... ii

SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRACT ... iv

1.4.2 Tujuan Penelitian ... 10

1.5 Kegunaan Penelitian ... 10

1.5.1 Kegunaan Praktis ... 10

1.5.2 Kegunaan Akademis ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Ukuran Perusahaan ... 12

x

2.1.1.2Pengukuran Ukuran Perusahaan ... 13

2.1.2 Likuiditas ... 15

2.1.2.1Pengertian Likuiditas ... 15

2.1.2.2Pengukuran Likuiditas ... 16

2.1.3 Profitabilitas ... 19

2.1.3.1Pengertian Profitabilitas ... 19

2.1.3.2Pengukuran Profitabilitas ... 19

2.2 Kerangka Pemikiran ... 22

2.2.1 Pengaruh Ukuran Perusahaan Terhadap Profitabilitas ... 22

2.2.2 Pengaruh Likuiditas Terhadap Profitabilitas ... 24

2.3 Hipotesis ... 27

BAB III METODOLOGI PENELITIAN ... 28

3.1 Metode Penelitian ... 28

3.2 Operasionalisasi Variabel ... 29

3.3 Sumber Data ... 32

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian ... 32

3.4.1 Populasi ... 32

3.4.2 Penarikan Sampel ... 33

3.4.3 Tempat dan Waktu Penelitian ... 35

3.5 Metode Pengumpulan Data ... 36

3.6 Metode Pengujian Data ... 37

3.6.1 Rancangan Analisis ... 37

3.6.2 Pengujian Hipotesis ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Hasil Penelitian ... 51

4.1.1 Hasil Analisis Deskriptif ... 51

4.1.1.1Analisis Deskriptif Ukuran Perusahaan ... 52

4.1.1.2Analisis Deskriptif Likuiditas ... 57

xi

4.1.2 Hasil Analisis Verifikatif ... 66

4.1.2.1Hasil Pengujian Asumsi Klasik ... 66

4.1.2.2Hasil Analisis Regresi Linier Berganda ... 72

4.1.2.3Pengaruh Ukuran Perusahaan Terhadap Profitabilitas . 74 4.1.2.4Pengaruh LikuiditasTerhadap Profitabilitas ... 77

4.2 Pembahasan ... 80

4.2.1 Pengaruh Ukuran Perusahaan Terhadap Profitabilitas (ROA) . 80 4.2.2 Pengaruh Likuiditas (CR) Terhadap Profitabilitas (ROA) ... 83

BAB V SIMPULAN DAN SARAN 5.1 Simpulan... 87

5.2 Saran ... 88

DAFTAR PUSTAKA ... 90

90

DAFTAR PUSTAKA

A.A. Yogi Prasanjaya dan I Wayan Ramantha. 2013. Analisis Pengaruh Rasio CAR, BOPO, LDR dan Ukuran Perusahaan terhadap Profitabilitas Bank yang Terdaftar di BEI. E-Jurnal Akuntansi Universitas Udayana. 4.1 (2013): 230-245.

Abdullah Amrin. 2009. Bisnis Ekonomi Asuransi dan Keuangan. Bandung: PT Grasindo.

Agus Sartono. 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-Yogyakarta.

Akbar, Nasrizal, Kinanti dan Lexinta. 2009. Analisis Pengaruh Rasio Aknvitas, Leverage Keuangan, Ukuran, dan Umur Perusahaan terhadap Profitabilitas. Jurnal Ekonomi. Vol 17, No 03 (2009).

Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif Inferensi dan Nonparametrik. Jakarta: Kencana Prenada Media Group.

Andi Supangat. 2010. Statistika: Dalam Kajian Deskriptif Inferensi dan Nonparametrik. Jakarta: Kencana Prenada Media Group.

Bambang Riyanto. 1995. Dasar – Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE – UGM.

Bambang Riyanto. 1999. Dasar – Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE – UGM.

Bambang Riyanto. 2002. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Bambang Riyanto. 2008. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

91

Eva Sriviana dan Nur Fadjrih Asyik. 2013. Pengaruh Pengungkapan Corporate Social Responsibility dan Ukuran Perusahaan terhadap Profitabilitas. Jurnal Ilmu & Riset Akuntansi. Vol. 2 No. 4 (2013).

Gujarati Damodar. 2003. Ekonometrika Dasar: Edisi Keenam. Jakarta: Erlangga

Hardono Mardiyanto. 2009. Intisari Manajemen Keuangan. Jakarta: Grasindo.

Hartono Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. Edisi Pertama. Yogyakarta: BPFE.

Hartono Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Edisi Pertama. Yogyakarta: BPFE.

Henry Simamora. 2000. Akuntansi: Basis Pengambilan Keputusan Bisnis. Jakarta: Salemba Empat.

Husein Umar. 2005. Metode Penelitian. Jakarta: Salemba Empat.

Husein Umar. 2011. Metode Penelitian untuk Skripsi dan tesis Bisnis. Jakarta: Rajawali Pers.

Irham Fahmi. 2012. Analisis Laporan Keuangan. Alfabeta: Bandung.

Imam Ghozali. 2002. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Universitas Diponegoro.

Irton. 2009. Handbook of Accounting. Yogyakarta: UPP STIM YKPN.

James C. Van Horne dan John M. Wachowicz. 2005. Prinsip-prinsip Manajemen Keuangan. Jakarta: Salemba Empat.

Kasmir. 2011. Analisis Laporan Keuangan. Cetakan keempat. Jakarta: Rajawali Pers.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

92

Lukman Syamsudin. 2004. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo.

Lukman Syamsudin. 2007. Manajemen keuangan perusahaan. Jakarta: Raja Grafindo Persada.

M.Hanafi, dkk. 2004. Analisis Laporan Keuangan. Yogyakarta: Unit Percetakan AMP-YKP.

Mas’ud Machfoedz. 2008. Akuntansi Manajemen. Yogyakarta: BPFE.

Moh Nazir. 2003. Metode Penelitian. Cetakan Keempat. Jakarta: Ghalia Indonesia.

Munawir. 2007. Analisa Laporan Keuangan. Jakarta: Liberty.

Munawir. 2002. Analisis Laporan Keuangan. Edisi Kedua. Yogyakarta: YPKN.

Novi Sagita Ambarwati, Gede Adi Yuniarta, dan Ni Kadek Sinarwati Pengaruh Modal Kerja, Likuiditas, Aktivitas dan Ukuran Perusahaan terhadap Profitabilitas pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. E-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1. Volume 3 No. 1 Tahun 2015.

Oskar Loda, Harijanto Sabijono, dan Stanley K Walandow. 2014. Rasio Likuiditas, dan Jumlah Kredit terhadap Profitabilitas Perbankan di Bursa Efek Indonesia. Jurnal EMBA. Vol.2 No.4 Desember 2014, Hal. 117-126.

Putu Wika Putrawan, Ni Kadek Sinarwati, dan I Gusti Ayu Purnamawati. 2015. Pengaruh Investasi Aktiva Tetap, Likuiditas, Solvabilitas, dan Modal Kerja terhadap Profitabilitas Perusahaan Otomotif dan Komponen yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2013. e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1. Volume 3 No 1 Tahun 2015.

Santoso Singgih. 2002. SPSS Statistik Multivariat. Cetakan Kedua. Jakarta: PT. Elex Media Komputindo.

Sofyan Syafri Harahap. 2002. Teori Akuntansi Laporan Keuangan. Jakarta: PT. Bumi Aksara.

93

Sofyan Syafri Harahap. 2009. Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Suad Husnan dan Enny Pudjiastuti. 2002. Dasar-Dasar Manajemen Keuangan. Yogyakarta: Akademi Manajemen Perusahaan YKPN.

Sugiyono. 2004. Metode Penelitian Bisnis, cetakan ketujuh. Bandung: CV. Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: CV. Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2013. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Sunarto, Sunarto Budi dan Agus Prasetyo. 2009. Pengaruh Leverage, Ukuran dan Pertumbuhan Perusahaan terhadap Profitabilitas. Jurnal Ilmiah Telaah Manajemen. Vol. 6 No. 1 Maret 2009.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Jakarta: Ekonosia.

Sutrisno. 2012. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Jakarta: Ekonosia.

Umi Narimawati. 2008. Analisis Multifariat Untuk Penelitian Ekonomi. Yogyakarta: Penerbit Graha Ilmu.

Umi Narimawati. 2010. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

94

Sumber Internet:

www.beritasatu.com

www.detik.com

www.idx.co.id

28

BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Pengertian Metode Penelitian menurut Sugiyono (2013:2) adalah sebagai

berikut:

Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis.

Dari penjabaran di atas maka dapat disimpulkan bahwa metode penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat

data, baik primer maupun sekunder yang dapat digunakan untuk keperluan

menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang

berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran

atas data yang diperoleh.

Metode penelitian yang digunakan oleh peneliti yaitu metode penelitian

penelitian desktiptif dan penelitian verivikatif dengan pendekatan kuantitatif.

Sugiyono (2011:11) mengemukakan bahwa “penelitian deskriptif adalah

penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu

variabel atau lebih tanpa membuat perbandingan atau menghubungkan antara

variabel satu dengan variabel yang lain”. Sedangkan menurut Umi Narimawati

(2008: 21), “Metode Verifikatif adalah pengujian hipotesis penelitian melalui alat

analisis statistik.”

29

yang signifikan antara variabel-variabel yang diteliti sehingga menghasilkan suatu

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Sebelum penulis melakukan penelitian, maka harus ditentukan terlebih

dahulu objek penelitiannya. Dengan demikian maka pembahasannya nanti dapat

difokuskan pada apa yang menjadi objek penelitiannya.

Menurut Husein Umar (2005:303) Objek penelitian menjelaskan tentang

apa dan atau siapa yang menjadi obyek penelitian. Juga di mana dan kapan

penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.

Sedangkan menurut Sugiyono (2010:13) Objek penelitian adalah sasaran ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal

objektif, valid dan reliable tentang suatu hal (variabel tertentu).

Maka objek penelitian yang menjadi fokus penulis dalam penelitian ini

adalah Ukuran Perusahaan dengan total aktiva dan Likuiditas dengan Current

Rasio sebagai variabel bebas (variabel independen) serta Profitabilitas dengan

rasio profitabilitas return on asset sebagai variabel terikat (variabel dependen).

Penelitian ini dilakukan untuk mengetahui pengaruh Ukuran Perusahaan dan

likuiditas terhadap Profitabilitas pada perusahaan pertambangan sub sektor

batubara yang terdaftar di BEI periode 2012 – 2014.

3.2 Operasionalisasi Variabel

Andi Supangat (2010:9) menjelaskan bahwa operasionalisasi variabel

adalah:

30

mana yang akan dijadikan sebagai variabel tidak bebas dan variabel mana yang dijadikan sebagai variabel bebasnya, jika digunakan lebih dari satu variabel dalam sisi pengamatannya.

Kemudian Suharsimi Arikunto (2013:164) pun menjelaskan bahwa

pemecahan variabel menjadi sub-variabel disebut dengan kategorisasi, yaitu

memecah variabel menjadi kategori-kategori data yang harus dikumpulkan oleh

peneliti. Kategori-kategori yang tadi dijelaskan bisa diartikan sebagai indikator.

Berdasarkan uraian yang telah dikemukakan tersebut maka, dapat dikatakan

bahwa operasionalisasi variabel yaitu suatu cara untuk mengidentifikasi dan

mengklasifikasi variabel menjadi sub-variabel yang bisa dijadikan sebagai

indikator dalam penelitian yang dilakukan oleh peneliti.

Selanjutnya Suharsimi Arikunto (2013:164) menjelaskan bahwa kategori,

indikator dan sub-variabel adalah pedoman bagi perumusan hipotesis minor,

menyusun instrumen, mengumpulkan data dan kelanjutan langkah penelitian lain.

Tujuan dari kategorisasi variabel tersebut yaitu supaya peneliti bisa lebih

memahami semua variabel yang akan diteliti. Oleh krena itu, variabel penelitian

ini harus dipahami lebih jelas supaya peneliti bisa menguraikan pemecahan

masalah dan hipotesisnya dengan baik.

Peneliti mengidentifikasi dan mengklasifikasikan setiap variabel yang

diteliti, bagaimana cara mengukurnya, alat apa yang digunakan, indikator apa

yang digunakan dan mengetahui variabel bebas dan tidak bebas dari setiap varibel

yang dimiliki dalam penelitian yang akan dilakukan. Untuk lebih jelasnya tentang

31

Tabel 3.1

Operasionalisasi Variabel

No Variabel Konsep Variabel Indikator Skala

1 Ukuran

Perusahaan

Ukuran perusahaan adalah

besar kecilnya perusahaan

dapat diukur dengan total

aktiva/besar harta perusahaan

dengan menggunakan

perhitungan nilai logaritma

total aktiva.

2 Likuiditas Likuiditas Merupakan

gambaran kemampuan suatu

perusahaan dalam memenuhi

kewajiban jangka pendeknya

secara lancar dan tepat waktu

Irfan Fahmi (2012:174)

� = � � � � ��� � �� ��

Irfan Fahmi (2012:121)

Rasio

3 Profitabilitas Profitabilitas atau rentabilitas

adalah Kemampuan suatu

perusahaan untuk

menghasilkan laba selama

32

3.3 Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

karena diperoleh dari sumber sekunder, yaitu laporan keuangan yang sudah

diaudit dan data ringkasan saham di BEI. Menurut Andi Supangat (2010:2) data

sekunder adalah:

Data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna.

Data yang berhubungan dengan penelitian ini diperoleh dari laporan

auditor independen setiap perusahaan pertambangan subsector batubara yang

terdaftar di Bursa Efek Indonesia tahun 2012 - 2014.

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian 3.4.1 Populasi

Dalam melakukan penelitian ini, terlebih dahulu harus mengidentifikasi

dan mempelajari mengenai populasi yang diteliti. Definisi Populasi menurut

Sugiyono (2013:49) adalah wilayah generalisasi yang terdiri atas objek/subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.

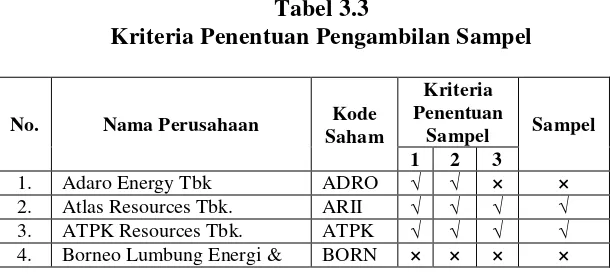

Populasi dalam penelitian ini adalah 23 perusahaan pertambangan

subsektor batubara yang terdaftar di Bursa Efek Indonesia selama 3 tahun yaitu

33

perusahaan dikali 3 tahun yaitu sebanyak 69 populasi. Berikut daftar populasi

perusahaan yang diambil penulis.

Tabel 3.2

Daftar Perusahaan Pertambangan Sub Sektor Batubara Kode Nama Perusahaan

ADRO Adaro Energy Tbk ARII Atlas Resources Tbk. ATPK ATPK Resources Tbk.

BORN Borneo Lumbung Energi & Metal Tbk. BRAU Berau Coal Energy Tbk.

BSSR Baramulti Suksessarana Tbk. BUMI Bumi Resources Tbk.

BYAN Bayan Resources Tbk DEWA Darma Henwa Tbk

DOID Delta Dunia Makmur Tbk. GEMS Golden Energy Mines Tbk. GTBO Garda Tujuh Buana Tbk HRUM Harum Energy Tbk.

ITMG Indo Tambangraya Megah Tbk. KKGI Resource Alam Indonesia Tbk MBAP Mitrabara Adiperdana Tbk. MYOH Samindo Resources Tbk. PKPK Perdana Karya Perkasa Tbk

PTBA Tambang Batubara Bukit Asam (Persero) PTRO Petrosea Tbk.

SMMT Golden Eagle Energy Tbk. TKGA Permata Prima Sakti Tbk TOBA Toba Bara Sejahtra Tbk.

(Sumber: www.idx.co.id)

3.4.2 Penarikan Sampel

Definisi Sampel menurut Sugiyono (2013:49) adalah sebagian dari jumlah

34

yang akan diolah dari jumlah populasi harus dilakukan dengan teknik

pengambilan sampling yang tepat. Untuk menentukan sampling, teknik yang

digunakan sesuai dengan judul penulis yaitu non probability sampling.

Menurut Sugiyono (2009:66) Nonprobability sampling adalah teknik

pengambilan sampel yang tidak memberi peluang/kesempatan yang sama bagi

setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Jenis

nonprobability sampling yang digunakan oleh penulis adalah sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2009:68) adalah teknik

penentuan sampel dengan pertimbangan tertentu.”

Dengan demikian sample yang diambil oleh penulis adalah laporan

keuangan tahunan berupa neraca dan laporan laba rugi dari data perusahaan

pertambangan subsector batubara yang telah terdaftar di Bursa Efek Indonesia

tahun 2012-2014 dengan pertimbangan bahwa:

1. Perusahaan telah mempublikasikan laporan keuangan tahunan pada tahun

2012 – 2014 melalui situs resmi Bursa Efek Jakarta (BEI)

2. Perusahaan menyajikan laporan keuangan dan laporan auditan secara lengkap.

3. Perusahaan yang memiliki data lengkap tentang Ukuran perusahaan (Total

asset), Likuiditas (current ratio) dan Profitabilitas (ROA).

35

14. Indo Tambangraya Megah

Tbk. ITMG √ √ √ √

15 Resource Alam Indonesia

Tbk KKGI √ √ × ×

16 Mitrabara Adiperdana Tbk. MBAP × × × ×

17 Samindo Resources Tbk. MYOH √ √ × √

18 Perdana Karya Perkasa Tbk PKPK √ √ √ √

19 Tambang Batubara Bukit

Asam (Persero) PTBA × × × ×

penelitian ini ada sebanyak 11 perusahaan dengan periode laporan keuangan

selama 3 tahun. Sehingga sampel dalam penelitian ini sebanyak 11 perusahaan

dikali 3 tahun yakni 33 sampel laporan keuangan.

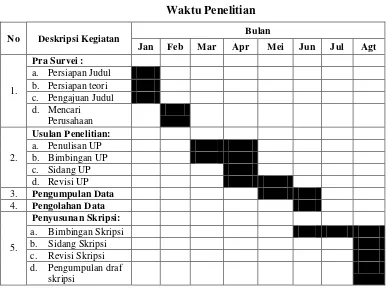

3.4.3 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Perusahaan Pertambangan subsektor

batubara dengan mengambil data di Bursa Efek Indonesia yang beralamatkan

www.idx.co.id.

Waktu penelitian ini dilaksanakan mulai bulan februari 2016 sampai

36

Tabel 3.4 Waktu Penelitian

3.5 Metode Pengumpulan Data

Menurut Sugiyono (2009: 62), metode pengumpulan data merupakan

langkah yang paling strategis dalam penelitian, karena tujuan utama dari

penelitian adalah mendapatkan data.

Teknik pengumpulan data dalam penelitian ini adalah teknik kepustakaan

dan dokumentasi.

1. Studi Pustaka (Library Research)

Teori diperoleh dari literatur, artikel, jurnal, dan hasil penelitian terdahulu.

Metode ini digunakan untuk mempelajari dan memahami literatur-literatur yang

memuat pembahasan yang berkaitan dengan penelitian.

No Deskripsi Kegiatan Bulan

37

2. Dokumentasi (documentation)

Data yang digunakan dalam penelitian ini dikumpulkan dengan

mendokumentasikan data-data yang berhasil dikumpulkan melalui Bursa Efek

Indonesia.

3.6 Metode Pengujian Data 3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

adalah sebagai berikut:

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode pendekatan kuantitatif dengan menggunakan analisis

regresi linier berganda, uji asumsi klasik, uji korelasi, dan uji koefisien

determinasi.

1. Analisis Kuantitatif

Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut:

38

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

sebagai berikut:

1) Analisis Regresi Linier Berganda

Sugiyono (2004:149) mengemukakan bahwa:”Analisis regresi linier

digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel

dependen bila nilai variabel independen dinaikan/diturunkan”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana pengaruh ukuran perusahaan dan likuiditas terhadap

Profitabilitas pada perusahaan pertambangan sub sektor batubara yang terdaftar di

BEI tahun 2012-2014.

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan

(naik turunnya) variabel dependen, bila dua atau lebih variabel independen

sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih

variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan

X2). Persamaan regresinya sebagai berikut:

Y+a = b1 X1 +b2 X2

Sumber: Sugiyono (2010:192)

Dimana:

Y : variabel tidak bebas (profitabilitas)

a : bilangan berkonstanta

39

X1 : variabel bebas (Ukuran Perusahaan)

X2 : variabel bebas (Likuiditas).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut:

Σy = na + b1ΣX1 +

b2ΣX2

ΣX1y = aΣX1 + b1ΣX12

+b2ΣX1X2

ΣX2y = aΣX2 + b1ΣX1X2 +

b2ΣX22

Sumber: Sugiyono (2009:279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka

perlu dilakukan pengujian asumsi klasik.

a) Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui apakah data-data yang

digunakan layak untuk diteliti. Jika model regresi tidak terbebas dari asumsi

klasik maka model regresi tersebut kurang baik digunakan untuk memprediksi

variabel. Syarat yang memenuhi asumsi klasik adalah data terdistribusi secara

normal, tidak terjadi multikolinearitas, tidak terjadi autokorelasi dan tidak terjadi

heteroskedastisitas. Pengujian asumsi klasik yang akan digunakan antara lain uji

40

(a) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal

atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa

dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar

normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan

adalah:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas. (Singgih Santoso, 2002:322).

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

41

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

(b) Uji Multikolinearitas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance

Inflation Factors (VIF),

= 1

1 − ��

(Gujarati, 2003: 351).

Dimana �� adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas X1 terhadap variabel bebas lainnya. Jika

nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas

(Gujarati, 2003: 362).

Ghozali (2002:57) memperjelas Uji multikolinearitas ini dilakukan untuk

42

bebas. Jika terjadi korelasi maka dinamakan terjadi problem multikolinearitas.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independent. Pedoman suatu model regresi yang bebas problem multikolinearitas

adalah jika mempunyai nilai VIF (Varians Inflation Faktor) kurang dari 10 dan

nilai tolerance lebih dari 10%.

(c) Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien

koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang

atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus

dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank

Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap

nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing

variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan,

maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak

homogen) (Gujarati, 2003: 406).

(d) Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya.

43

diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat

besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih

dahulu dihitung nilai statistik Durbin-Watson (D-W):

− = ∑ ℮�∑ ℮− ℮�−

�

(Gujarati, 2003: 467)

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat

autokorelasi

Jika dU< D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi.

Tidak ada kesimpulan jika : dL ≤ D-W ≤ dU atau 4 – dU ≤ D-W ≤ 4 – dL

(Gujarati, 2003: 470)

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak maka dilanjutkan dengan runs test.

2) Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

44

Menurut Andi Supangat (2007:339) analisis korelasi adalah “Tingkat

hubungan antara dua variabel atau lebih”. Sedangkan untuk mencari koefisien

korelasi antara variabel X1 dan Y, variabel X2 dan Y sebagai berikut:

= Σ − Σ Σ

√[ Σ − Σ ][ Σ − Σ ]

= Σ − Σ Σ

√[ Σ − Σ ][ Σ − Σ ]

(Sumber: Nazir, 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut:

a) Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

= r − r

√[1 − r ][1 − r ]

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

= r − r

45

Besarnya koefisien korelasi adalah -1 ≤ r ≤1 :

1. Apabila (-) berarti terdapat hubungan negatif.

2. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi:

1. Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan

mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

2. Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X

dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r

sebagai berikut:

Tabel 3.5

Pedoman Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Sugiyono (2010:250)

b) Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) memiliki dampak terhadap variabel dependen (Y)

yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung

dengan menggunakan rumus sebagai berikut:

46

Keterangan:

Kd : Koefisien Determinasi

r2 : Koefisien Korelasi

3.6.2 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho)

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X) yaitu Ukuran Perusahaan (X ) dan

Likuiditas (X ) terhadap Profitabilitas sebagai variabel dependen (Y). Hipotesis

yang diuji dapat dirumuskan sebagai berikut:

a) Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Untuk menguji apakah ada pengaruh signifikan dari variable variabel

bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan

menggunakan uji statistik t dengan langkah langkah sebagi berikut:

a. Menentukan hipotesis parsial antara variabel bebas Ukuran Perusahaan

terhadap variabel terikat Profitabilitas. Hipotesis statistik dari penelitian ini

47

Ho:β1 = 0 Tidak terdapat pengaruh yang signifikan Ukuran Perusahaan

terhadap Profitabilitas.

Ha: β1 ≠ 0 Terdapat pengaruh yang signifikan Ukuran Perusahaan terhadap

Profitabilitas.

b. Menentukan hipotesis parsial antara variabel bebas Likuiditas terhadap

variabel terikat Profitabilitas. Hipotesis statistik dari penelitian ini adalah:

Ho:β2 = 0 Tidak terdapat pengaruh yang signifikan Likuiditas terhadap

Profitabilitas.

Ha: β1 ≠ 0 Terdapat pengaruh yang signifikan Likuiditas terhadap Profitabilitas.

c. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk) = n – k - l, untuk

menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis.

Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup

untuk mewakili hubungan variabel . Variabel yang diteliti dan merupakan tingkat

signifikasi yang umum digunakan dalam statu penelitian.

d. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi

signifikan atau tidak dengan rumus :

= √ − − 1

1 −

48

= √ − − 1

1 −

Dimana:

r = Korelasi parsial yang ditentukan

n = Jumlah sampel

t = thitung

Kemudian dibuat kesimpulan mengenai diterima tidaknya hipotesis setelah

dibandingkan antara thitung dan ttabel dengan kriteria :

1. Tolak Ho jika thitung > ttabel pada alpha 5% untuk koefisien positif.

2. Tolak Ho jika thitung < ttabel pada alpha 5% untuk koefisien negatif.

3. Tolak Ho jika nilai t –sign < 0,05.

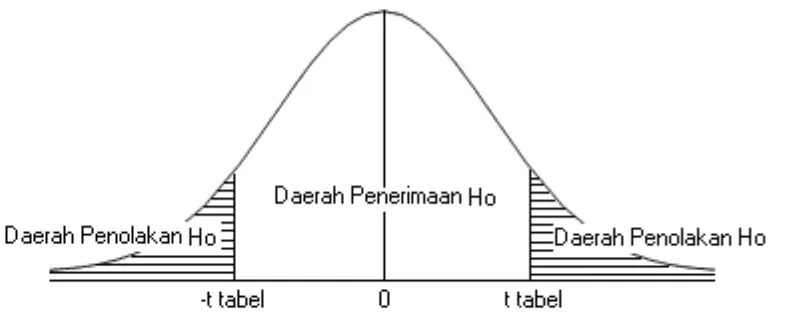

b) Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan

kriteria sebagai berikut:

Hasil thiutung dibandingkan dengan ttabel dengan kriteria:

a) Jika thiutung ≥ ttabel maka H0 ada di daerah penolakan,berarti Ha diterima artinya

antara variabel X dan variabel Y ada pengaruhnya.

b) Jika thiutung ≤ ttabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya

antara variabel X dan variabel Y tidak ada pengaruhnya.

49

d) ttabel : dicari didalam tabel distribusi t student dengan ketentuan sebagai berikut

berikut, α= 0,05 dan dk = (n-k-1) atau 32 – 2 - 1=29

Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

c) Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima)

dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan).

Kesimpulannya, Ukuran Perusahaan dan Likuiditas berpengaruh (tidak

berpengaruh) terhadap Profitabilitas.

Tingkat signifikannya yaitu 5% (α = 0,05), artinya jika hipotesis nol

ditolak (diterima) dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil

50

adanya (tidak adanya pengaruh) yang meyakinkan (signifikan) antara dua variable

87

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai ukuran

perusahaan dan likuiditas terhadap profitabilitas, maka pada bagian akhir dari

penelitian ini, penulis menarik kesimpulan sebagai berikut:

1) Ukuram perusahaan berpengaruh terhadap profitabilitas (ROA) pada

perusahaan pertambangan sub sektor batubara yang terdaftar di Bursa Efek

Indonesia periode 2012-2014. Namun Ukuran perusahaan masih mengalami

fluktuatif. Fluktuatif perubahan ukuran perusahaan ini disebabkan kas dan

setara kas, piutang usaha, biaya dibayar dimuka, pajak dibayar dimuka,

persediaan yang selalu mengalami perubahan, pembelian aktiva baru,

penjualan aktiva, akuisisi sehingga menyebabkan ukuran perusahaan berubah.

2) Likuiditas (CR) berpengaruh terhadap Profitabilitas (ROA) pada perusahaan

pertambangan sub sektor batubara yang terdaftar di Bursa Efek Indonesia

periode 2012-2014. Namun likuiditas perusahaan masih tergolong dalam

kategori rendah dan fluktuatif. Hal ini disebabkan karena pembayaran hutang

yang telah jatuh tempo, hutang lancar seperti kas dan setara kas, persediaan,

piutang usaha jangka pendek yang selalu mengalami perubahan, serta hutang

lancar seperti utang usaha, utang pajak, utang sewa pembiayaan yang ikut

88

5.2 Saran

Berdasarkan kesimpulan yang telah dibahas di atas, maka penulis mencoba

menyampaikan beberapa saran sebagai bahan pertimbangan, diantaranya sebagai

berikut :

1. Saran Praktis

a. Bagi Perusahaan

Dalam meningkatkan ukuran perusahaan maka hendaknya perusahaan harus

dapat meningkatkatkan nilai aset yang dimiliki dengan cara meningkatkan

nilai goodwill sehingga banyak investor yang akan tertarik untuk

menanamkan modalnya yang akan berdampak pada semakin besarnya

kemampuan perusahaan untuk memperoleh laba. Berkaitan dengan likuditas

perusahaan hendaknya dapat membayar hutang jangka pendeknya tempat

waktu dengan mengatur jumlah aset lancar yang dimiliki lebih besar dari

utang lancarnya sehingga proses operasional perusahaan akan berjalan

dengan baik dan kesempatan untuk memperoleh laba akan semakin besar.

b. Bagi Investor

Bagi para investor, dalam pengambilan keputusan investasi harus

mempertimbangkan keseluruhan aspek fundamental maupun melihat dari

aspek tehnikal untuk menilai kinerja perusahaan, yang pada akhirnya akan

berpengaruh terhadap kemampuan perusahaan dalam meperoleh laba. Sebab

hal tersebut akan menentukan tinggi rendahnya pendapatan yang akan

89

2. Saran Akademis

a. Bagi Perkembangan Ilmu

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan, sebagai

sumber informasi dan sebagai sumbangan pemikiran dalam mengembangkan

disiplin ilmu akuntansi keuangan, serta berkontribusi dalam pengembangan

penelitian khususnya mengenai ukuran perusahaan dan likuiditas terhadap

profitabilitas, serta sebagai masukan dan tambahan referensi bagi para

pembaca.

b. Bagi Peneliti Lain

Bagi peneliti selanjutnya yang ingin meneliti lebih lanjut mengenai

profitabilitas khususnya return on asset, diharapkan dapat meneliti

variabel-variabel lainnya yang dapat mempengaruhi besarnya tingkat perusahaan

untuk menghasilkan laba. Selain itu, penulis menyarankan untuk menambah