ANALISIS FAKTOR YANG MEMPENGARUHI KURS

RUPIAH SEBELUM DAN SETELAH DITERAPKANNYA

FREE FLOATING EXCHANGE RATE SYSTEM

Oleh :

Dede Misbahudin

104081002568

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

CURRICULUM VITAE

Dede Misbahudin

Tlp/Hp : (0251)682602 / 08567890535

Nama : Dede Misbahudin

Tempat, tgl lahir : Bogor, 14 Desember 1985

Jenis Kelamin : Laki-Laki

Agama : Islam

Motto Hidup : Mencari dan memberikan yang terbaik

Alamat : Kalong Dagul RT. 02/04, Desa. Kalong Sawah, Kec. Jasinga,

Kab. Bogor 16670

1992-1998 : Sekolah Dasar Negeri 03 Kalong Sawah Jasinga, Bogor

1998-2001 : Sekolah Lanjutan Tingkat Pertama Negeri (SLTPN) 1

Cigudeg,

Bogor

2001-2004 : Sekolah Menengah Atas Negeri (SMAN) 1 Jasinga, Bogor

2004-2008 : Jurusan Manajemen Keuangan Fakultas Ekonomi dan Ilmu

Sosial UIN Syarif Hidayatullah Jakarta

Ketua 1 OSIS SMAN 1 Jasinga

Humas DKI Jaya Alumni ROHIS SMAN 1 Jasinga (Al Roja)

Ketua Dewan Pimpinan Fakultas Partai Intelektual Muslim (PIM)

Staff. Kemahasiswaan BEM FEIS

Pendidikan Formal

Staff. Kerohanian BEM FEIS

Kord. Bidang HUMAS BEM FEIS

Staff. Pengembangan Ekonomi KAMMI UIN Jakarta

Staff. Sosial masyarakat KAMMI UIN Jakarta

Dewan Kesejahteraan Sekretariat KAMMI UIN Jakarta

Forum Silaturahim Anbim-Alumni ORBIT (FSAA ORBIT)

ABSTRACT

The research analyzed factors that effect the fluctuation of Rupiah exchange rate against US dollar before and after the implementation of free floating exchange rate system which include export, import, inflation, interest rate (SBI), GDP and money supply (M1) using ARCH GARCH methode. the data which used in the research a three months data started at the first three months in 1990 until the second three months in 1997 then started again at the fourth three months in 1997 until the first three months in 2005.

Result of this research shows that before the implementation of free floating exchange rate system export, import, interest rate (SBI), GDP and money supply (M1) significant simultaneously for fluctuation of rupiah. Result of this research convenient was the theory from Hamdy Hady (2006). Partly only export, import, and money supply (M1) that effect significant for the fluctuation of rupiah. Result of this research difference was the theory from Adwin Surya. A (2002) that say only money supply significant simultaneously for the fluctuation of rupiah. After the implementation free floating exchange rate system export, import, inflation, interest rate (SBI), GDP and money supply significant simultaneously for the fluctuation of rupiah. Result of this research convenient was the theory Hamdy Hady (2006). Partly only export, import, GDP and money supply (M1) that significant for the fluctuation of rupiah. Result of this research difference was the theory from Adwin Surya. A (2002) that say only money supply significant simultaneously for the fluctuation of rupiah.

ABSTRAK

Penelitian ini menganalisis mengenai faktor-faktor yang mempengaruhi kurs rupiah terhadap dolar Amerika sebelum dan setelah diterapkannya free

floating exchange rate system yaitu ekspor, impor, inflasi, suku bunga (SBI), GDP

dan Jumlah uang Beredar (M1) dengan menggunakan metode ARCH GARCH. Data yang digunakan dalam penelitian ini adalah data triwulanan yang dimulai pada triwulan pertama tahun 1990 sampai dengan triwulan ke dua tahun 1997 dan dimulai kembali pada triwulan ke empat tahun 1997 sampai dengan triwulan pertama tahun 2005.

Hasil penelitian menunjukan bahwa sebelum di terapkannya free floating

exchange rate system ekspor, impor, inflasi, suku bunga (SBI), GDP dan jumlah

uang beredar (M1) secara simultan berpengaruh signifikan terhadap nilai tukar rupiah. Hasil ini sesuai dengan teori yang dikemukakan oleh Hamdy Hady (2006). Secara parsial hanya ekspor, impor, dan jumlah uang beredar (M1) yang berpengaruh secara signifikan terhadap nilai tukar rupiah. Hasil ini berbeda dengan penelitian yang dilakukan oleh Adwin Surya. A (2002) yang mengatakan hanya jumlah uang beredar yang mempengaruhi nilai tukar rupiah. Setelah diterapkannya free floating exchange rate system ekspor, impor, inflasi, suku bunga (SBI), GDP dan jumlah uang beredar (M1) secara simultan berpengaruh signifikan terhadap nilai tukar rupiah. Hasil ini sesuai dengan teori yang dikemukakan oleh Hamdy Hady (2006). Secara parsial hanya ekspor, impor, GDP dan jumlah uang Beredar (M1) yang berpengaruh secara signifikan terhadap nilai tukar rupiah. Hasil ini berbeda dengan penelitian yang dilakukan oleh Adwin Surya. A (2002) yang mengatakan hanya jumlah uang beredar yang mempengaruhi nilai tukar rupiah.

KATA PENGANTAR

Segala puji hanya milik Allah dan kepada-Nyalah tempat memohon

pertolongan serta ampunan. Aku berlindung kepada Allah dari kejahatan jiwaku

dan keburukan amal perbuatanku. Barang siapa yang diberi petunjuk Allah, maka

tak seorangpun yang dapat menyesatkannya. Dan barang siapa yang di

sesatkan-Nya maka tak seorangpun yang dapat memberinya petunjuk. Aku bersaksi bahwa

tiada Illah kecuali Allah yang tiada sekutu bagi-Nya dan aku bersaksi bahwa

Muhammad adalah hamba dan rasulnya. Shalawat dan salam semoga selalu

tercurah padanya dan keluarganya, sahabatnya juga kepada para pengikutnya yang

baik hingga akhir kelak.

Skripsi ini ibarat sebuah gedung yang dirangkai dari berbagai bahan

bangunan, yang dibangun oleh seseorang yang memiliki kepedulian tentang

betapa penting dan berharganya sebuah ilmu. Oleh karena itu, dipenghujung sapa

ini, dilembar yang terbatas ini dengan segala kerendahan hati dan kebesaran jiwa,

izinkan saya selaku penulis mengugapkan terima kasih kepada orang-orang yang

Allah anugerahkan kepada penulis sehingga Skripsi ini dapat terwujud.

1. Kedua orang tua yang tak kenal lelah, mendidik dan mambesarkan. Yang

selalu menyisipkan do'anya dalam setiap sujudnya, yang tak pernah bosan

menadahkan tangannya kelangit memohon dan meminta, tetesan keringat

dan cucuran air mata adalah saksi betapa tulus dan ikhlasnya mereka

menjalankan amanah. Semoga apa yang mereka goreskan menjadi sebab

turunnya rahmat-Mu, menjadi sebab gugurnya dosa-dosa mereka

dihadapan-Mu, juga untuk keluarga tersayang ( kang eman, teh santi, AA miftah/abe,

dan adikku yang manis Pipin) yang selalu memberikan warna dikala malam

yang sunyi.

2. Prof. Dr. Ahmad Rodoni, MM, Ketua Jurusan Manajemen sekaligus Dosen

Pembimbing I dan Ibu Titi Dewi, SE, Msi, selaku Dosen Pembimbing II,

yang telah meluangkan waktunya untuk membimbing penulis sehingga

skripsi ini dapat tersusun tepat waktu. Dan semoga menjadi amal ibadah

3. Keluarga besar Bpk Purn. Jend. TNI Feisal Tanjung khususnya Bunda Ida

Feisal Tanjung yang telah memberikan bantuan dananya sehingga penulis

bisa terus belajar di UIN Jakarta.

4. Pimpinan dan pengurus Yayasan Abadi Orang Tua Bimbingan terpadu

(YAAB ORBIT) yang selalu memberikan nasihat dan bimbingan kepada

penulis.

5. Keluarga Besar DPF FEIS, DPP PIM, dan KAMMI UIN Jakarta yang selalu

memberikan warna dalam dunia pergerakan mahasiswa.

6. Keluarga besar BEM FEIS 2005 s/d 2007 dan LDK KOMDA FEIS.

7. Kawan-kawan kelas Manajemen e 2004 yang selalu berada dalam

kebersamaan di kelas yang penuh dengan kenangan.

8. My Soulmatch ”Vanny Chelsea Widnanto” 061291-161107-311207 (Alm),

yang selalu mengajarkan tentang ketabahan dan yang akan selalu ada dalam

hati penulis meski sudah berada di dunia yang berbeda.

9. Adik-adiku di Fakultas Ekonomi , Oktaviani (Opi), Sari (Ai), Romi dan

Deasy yang selalu menemani penulis saat-saat belajar di perpustakaan.

Tak ada gading yang tak retak, bila ada langkah mambekas lara, ada kata

merangkai dusta, ada tingkah menoreh luka, mohon di maafkan segala

kekhilafan. Bila cinta karena Allah berpisah tiada gelisah, bila rindu karena yang

satu bertemu selalu di tunggu, ukhuwah itu indah bila bertemu dan berpisah

karena Allah semata.

Terakhir penulis mohon maaf bila skripsi ini jauh dari rasa memuaskan.

Namun, penulis dengan segala keterbatasan hanya bisa berharap mudah-mudahan

skripsi ini dapat bermanfaat bagi siapapun yang membacanya, karena

sebaik-baiknya manusia adalah manusia yang dapat bermanfaat bagi manusia yang lain.

Bogor, April 2008

DAFTAR ISI

Halaman

DAFTAR RIWAYAT HIDUP……….. i

ABSTRACT………………... ii

ABSTRAK... iii

KATA PENGANTAR……… iv

DAFTAR ISI………. ……….. vi

DAFTAR GAMBAR……….. viii

DAFTAR TABEL………... ix

DAFTAR GRAFIK……….. x

DAFTAR LAMPIRAN... xi

BAB I : PENDAHULUAN A. Latar Belakang …………..……….. 1

B. Identifikasi Masalah……….. 6

C. Batasan Masalah……….. ..………. 7

D. Perumusan Masalah ………..………. 7

E.Tujuan dan Manfaat Penelitian………... 8

BAB II : TINJAUAN PUSTAKA A. Landasan Teori ………. 10

7. Tingkat Pendapatan Nasional (GDP)……….... 24

8. Jumlah Uang Beredar……… 24

9. Nilai Tukar (Kurs)………. 25

10. Teori Kurs atau Nilai Tukar………... 36

B. Penelitian Sebelumnya ………. 28

A. Hipotesis………….………. 33

BAB III : METODOLOGI PENELITIAN B. Ruang Lingkup Penelitian ………. 33

C. Metode Penentuan Sampel ………. 34

D. Metode Pengumpulan Data……….. 35

E. Metode Analisis……… ……….. 35

1. Metode ARCHGARCH……… . 35

2. Uji Asumsi Klasik………. . 39

3. Uji F (Uji Secara Simultan)……….……… 41

4. Uji t (Uji Secara Parsial)……….. 42

5. Uji Koefisien Determinasi (R²)……… 42

F. Operasional Variabel………. 43

BAB IV : HASIL DAN PEMBAHASAN A. Sejarah Perkembangan Kurs Rupiah……… 47

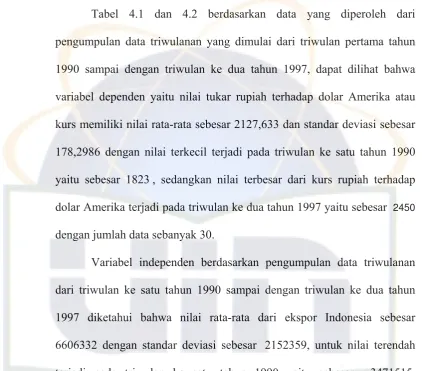

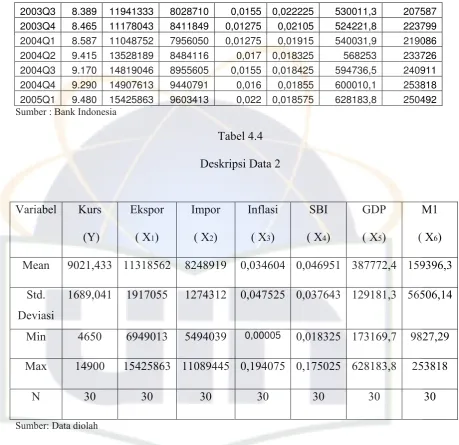

B. Penemuan Dan Pembahasan……… 53

1. Deskripsi Data……… 53

2. Uji Asumsi Klasik………. 61

3. Uji F (Uji Secara Simultan)………... 65

4. Uji t (Uji Secara Parsial)……… 68

5. Uji Koefisien Determinasi………. 74

C. Interpretasi……… 74

BAB V : KESIMPULAN DAN IMPLIKASI A. Kesimpulan………. 77

B. Implikasi………. 79

DAFTAR PUSTAKA………. 80

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Pergeseran Kurs Valas ……….……… 19

2.2 Inflasi dan Kurs Valas ………... 22

2.3 Kerangka Berfikir ………... 32

Nomor Keterangan Halaman

4.1 Data variable 1 ……… 53

4.2 Deskripsi Data 1…….. …… ……… 54

4.3 Data Variabel 2 ……… 57

4.4 Deskripsi Data 2 ……….. ……..……… 58

4.5 Tabel Multikolinearitas 1……… 62

4.6 Hasil Output Pengujian Korelogram 1……… 62

4.7 Tabel Multikolinearitas 2……… 64

4.8 Hasil Output Pengujian Korelogram 2... 65

4.9 Hasil Output Metode ARCH GARCH 1 …….…….. 66

DAFTAR GRAFIK

Nomor Keterangan Halaman

4.1 Fluktuasi Kurs Rupiah terhadap Dolar AS ……… 50

4.2 Tingkat Inflasi ……….. ………... 51

4.3 Tingkat Suku Bunga ……….. 53

4.4 Uji Jarque-Bera 1 ...………... 61

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data Variabel

2 Data Variabel

3 Hasil Output Metode ARCH GARCH 1

BAB I

PENDAHULUAN

A. Latar Belakang

Dengan berkembangnya ekonomi internasional yang semakin pesat,

hubungan ekonomi antar negara akan menjadi saling terkait dan mengakibatkan

peningkatan atas perdagangan barang maupun uang serta modal antar negara.

Terjadinya perubahan indikator makro di negara lain, secara tidak langsung akan

berdampak pada indikator suatu negara.

Dengan diberlakukannya sistem nilai tukar mengambang bebas (free

floating exchange rate system) yang dimulai sejak 14 Agustus 1997, posisi nilai

tukar rupiah terhadap mata uang asing khususnya dolar Amerika ditentukan oleh

kekuatan pasar.

Sejak diterapkanya sistem nilai tukar mengambang bebas atau floating

exchange rate system di Indonesia yang di mulai sejak 14 Agustus 1997 nilai

tukar rupiah terhadap dolar Amerika secara akumulatif telah terdepresiasi sebesar

48,7% sampai dengan Desember 2001. Kenyataan ini telah mengakibatkan

perdebatan banyak ahli tentang sumber ketidakstabilan nilai tukar tersebut, apakah

disebabkan oleh faktor ekonomi atau disebabkan oleh faktor non ekonomi.

Pergerakan nilai tukar rupiah terhadap dolar Amerika pasca

diberlakukannya sistem nilai tukar mengambang bebas terus mengalami

kemerosotan. Pada bulan Agustus 1997 nilai tukar rupiah terhadap dolar Amerika

nilai tukar rupiah terhadap dolar Amerika tercatat sebesar Rp. 4.650/US$.

Memasuki tahun 1998, nilai tukar rupiah terus melemah terhadap dolar Amerika

menjadi sebesar Rp. 10.375/US$, bahkan pada bulan Juni 1998 nilai tukar rupiah

sempat menembus level Rp. 14.900/US$ yang merupakan nilai terlemah

sepanjang sejarah nilai tukar rupiah terhadap dolar Amerika. Nilai tukar rupiah

terhadap dolar Amerka pada tahun 1999 melakukan recovery menjadi sebesar Rp.

7.810/US$, tahun 2000 kembali melemah menjadi sebesar Rp. 8.530/US$, pada

tahun 2001 melemah lagi menjadi Rp. 10.265/US$, tahun 2002 kembali menguat

menjadi Rp. 9.260/US$, tahun 2003 menguat menjadi Rp. 8.570/US$ dan pada

tahun 2004 sebesar Rp. 8.985/US$.

Pada tahun 2005, melambungnya harga minyak dunia sangat memberikan

kontribusi yang cukup besar terhadap meningkatnya permintaan valuta asing

sebagai konsekuensi negara pengimpor minyak. Kondisi ini menyebabkan nilai

tukar rupiah melemah terhadap dolar Amerika dan berada pada kisaran Rp. 9.200

sampai Rp.10.200 per US$.

Pada tahun 2004, asumsi nilai tukar rupiah dalam APBN ditetapkan

sebesar Rp. 8.600/US$. Dalam realisasinya, rata-rata nilai tukar rupiah terhadap

dolar Amerika selama tahun 2004 adalah sebesar Rp. 8.930, atau mengalami

penyimpangan sebesar 3,5 persen. Demikian pula pada tahun 2005, dalam APBN

asumsi nilai tukar rupiah ditetapkan sebesar Rp. 9.300/US$. Namun kenyataannya

bisa menembus Rp.9.590/US$, atau menyimpang sebesar 3 persen.

Pasar valuta asing yang sistem nilai tukarnya menggunakan sistem nilai

penjualan untuk mendukung perdagangan yang sebenarnya dalam barang dan

jasa, akan mudah untuk memperkirakan kurs mata uang asing. Sayangnya,

terdapat banyak kekuatan dan motif lain yang mempengaruhi pembelian dan

penjualan mata uang. Arus modal jangka pendek dan jangka panjang serta

pembelian dan penjualan. Spekulasi merupakan sumber yang besar dari

penawaran dan permintaan akan mata uang asing.

Nilai sebuah mata uang, yakni nilai tukarnya terhadap mata uang lain,

tergantung pada daya tarik mata uang tersebut di pasar. Jika permintaan akan

sebuah mata uang tinggi, maka harganya akan naik relatif terhadap mata uang

lainnya. Akan tetapi, perubahan dalam kondisi politik suatu negara atau

menurunnya perekonomian akibat laju inflasi yang tinggi dan defisit perdagangan,

dapat juga mengakibatkan nilai sebuah mata uang yang stabil jatuh, karena para

investor lebih memilih menukarkan uangnnya ke mata uang lain yang dianggap

lebih stabil.

Selama beberapa tahun ini Indonesia belum dapat menyelesaikan masalah

perekonominya. Berbagai upaya telah dilakukan agar indonesia keluar dari krisis

yang melanda sejak 1997, akibat penurunan nilai tukar rupiah terhadap dolar

Amerika. Hal tersebut sangat mempengaruhi semua aktivitas perekonomian

seperti terjadinya kesenjangan antara sektor moneter dengan sektor riil yang

semakin melebar, dari segi permintaan terjadi peningkatan untuk pembelian dolar

dimana cadangan devisa yang digunakan untuk memasok permintaan tersebut

tempo utang swasta yang membengkak. Kondisi semacam ini semakin memuncak

hingga rupiah terperosok pada titik yang terendah.

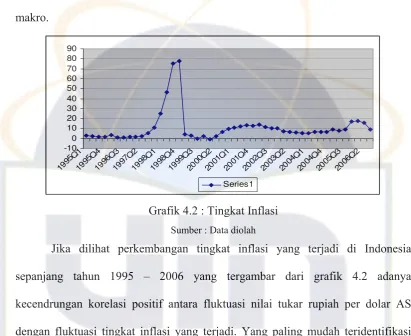

Kenaikan laju inflasi di Indonesia mengakibatkan melemahnya nilai tukar

rupiah terhadap dolar Amerika. Pada tahun 1997 laju inflasi sebesar 11,1%,

diikuti pula tahun 1998 tingkat inflasi mencapai 77,36%. Inflasi terjadi akibat

peningkatan para spekulasi terhadap nilai tukar serta melonjaknya permintaan

pasar karena adanya ketidakpastian harga. Tahun 1999 tingkat inflasi relatif

terkendali sebesar 2,01%, sedangkan pada tahun 2000 tingkat inflasi melonjak

kembali melebihi angka yang telah ditargetkan sebesar 9,35%. Sementara itu

tahun 2001 diperkirakan laju inflasi berada di level 4-6%, juga di tahun 2002 dan

2003 laju inflasi diperkirakan di level 7-9%. Upaya yang harus dilakukan untuk

mengatasi tingkat inflasi di indonesia, pemerintah harus mempunyai suatu

kebijakan yang dapat menekan tingkat inflasi dan menciptakan stabilitas moneter

yang merupakan persoalan struktural dalam perekonomian indonesia.

Kesemuanya itu tidak mudah dan memerlukan kehati-hatian yang mendalam.

Informasi mengenai faktor utama yang menyebabkan kenaikan laju inflasi sangat

diperlukan sebelum pemerintah mengambil kebijakan yang tepat untuk menekan

laju inflasi yang berlebihan. Peranan nilai tukar dalam perdagangan internasional

sangat mempengaruhi apakah seorang investor, importir, pengusaha, maupun

lembaga bisnis lainnya akan melakukan kegiatannya. Sebagai upaya untuk

mengetahui bagaimana suatu nilai tukar valuta asing terbentuk, seseorang perlu

memperhatikan aspek perubahan kurs, dengan demikian dapat mengestimasi arah

Menurut Hamdy Hady (2006:103), salah satu ciri era globalisasi yang

menonjol saat ini yaitu adanya arus uang dan modal dalam bentuk valas atau

foreign currency antara berbagai pusat keuangan di berbagai negara yang semakin

besar dan cepat, seakan-akan mengalir tanpa mengenal kewarganegaraan

pemiliknya dan tanpa batas wilayah (borderless). Aliran valas yang besar dan

cepat untuk memenuhi tuntutan perdagangan, investasi, dan spekulasi dari suatu

tempat yang surplus ke tempat yang defisit atau kondisi yang berbeda sehingga

berpengaruh dan menimbulkan perbedaan kurs valas atau forex rate di

masing-masing tempat.

Di Indonesia, ada tiga sistem yang digunakan dalam kebijakan nilai tukar

rupiah sejak periode 1971 hingga sekarang. Pada periode 1971 hingga 1978 dianut

sistem tukar tetap ( fixed exchange rate) dimana nilai rupiah secara langsung

dikaitkan dengan dolar Amerika Serikat ( USD). Sejak 15 November 1978 sistem

nilai tukar diubah menjadi mengambang terkendali ( managed floating exchange

rate) dimana nilai rupiah tidak lagi semata-mata dikaitkan dengan USD, namun

terhadap sekeranjang valuta partner dagang utama. Maksud dari sistem nilai tukar

tersebut adalah diarahkan ke sistem nilai tukar mengambang namun tetap

menitikberatkan unsur pengendalian. Kemudian terjadi perubahan mendasar

dalam kebijakan mengambang terkendali terjadi pada tanggal 14 Agustus 1997,

dimana jika sebelumnya Bank Indonesia menggunakan band sebagai guidance

atas pergerakan nilai tukar maka sejak saat itu tidak ada lagi band sebagai acuan

nilai tukar. Namun demikian cukup sulit menjawab apakah nilai tukar rupiah

oleh Bank Indonesia. Dengan mengamati segala dampak dari sistem free floating

serta dikaitkan dengan kondisi/struktur perekonomian Indonesia selama ini

nampaknya purely free floating sulit untuk dilakukan. Kemungkinannya adalah

Bank Indonesia akan tetap mempertahankan managed floating dengan melakukan

intervensi secara berkala, selektif, dan pada timing yang tepat.

Menururt Indra Suhendra (2003), Dalam periode nilai tukar tetap (sampai

tahun 1978) dan periode managed floating sampai dengan Agustus 1997 saat

dimana kurs pasar dipatok dengan spread/pita intervensi (intervention band)

antara batas atas dan batas bawah yang ditetapkan oleh Bank Indonesia, fluktuasi

nilai tukar sangat tidak berarti, karena adanya unsur intervensi dari pemerintah.

Namun setelah tanggal 14 Agustus 1997 yaitu periode saat free floating

ditetapkan bersamaan dengan periode krisis nilai tukar, fluktuasi nilai tukar

menjadi semakin tak menentu. Berdasarkan penjelasan di atas, maka skripsi ini

akan mencoba mengkaji pengaruh faktor-faktor yang di anggap mempengaruhi

kurs rupiah yaitu ekspor dan impor, posisi Balance Of Payment (BOP), inflasi,

tingkat bunga, tingkat pendapatan nasional (GDP) dan jumlah uang beredar

terhadap dolar Amerika di pasar valuta asing sebelum dan setelah diterapkannya

kebijakan sistem nilai tukar mengambang bebas di Indonesia.

B. Identifikasi Masalah

Berdasarkan pada latar belakang yang telah disebutkan di atas maka dapat

1. Faktor makro ekonomi ( ekspor, impor, inflasi, SBI, Gross Domestic

Product (GDP), jumlah uang beredar) dapat berpengaruh atas pergerakan

nilai tukar mata uang rupiah terhadap dolar Amerika Serikat.

2. Faktor penentuan fluktuasi nilai tukar merupakan suatu hal yang

kompleks.

3. Krisis ekonomi dan perubahan sistem nilai tukar di Indonesia membawa

dampak terhadap pergerakan nilai tukar rupiah terhadap dolar Amerika

Serikat.

C. Batasan Masalah

Dalam penelitian ini, penulis membatasi masalah penelitian hanya dalam

hal menganalisis seberapa besar pengaruh dari ekspor, impor, inflasi, suku bunga,

tingkat pendapatan nasional (GDP) dan Jumlah Uang Beredar terhadap nilai tukar

rupiah di pasar valuta asing.

D. Perumusan Masalah

Penelitian ini adalah merupakan penelitian yang bersifat pengujian teori

tentang faktor-faktor yang mempengaruhi nilai tukar rupiah terhadap dolar

Amerika di pasar valuta asing sebelum dan setelah diterapkannya sistem nilai

tukar mengambang bebas di Indonesia. Berdasrkan penjelasan yang telah

dikemukakan di atas, maka perumusan masalah dalam penelitian ini adalah

1. Apakah terdapat pengaruh secara bersama-sama atau simultan dari ekspor,

impor, inflasi, suku bunga, tingkat pendapatan nasional (GDP) dan jumlah

uang beredar terhadap nilai tukar rupiah di pasar valuta asing?

2. Apakah terdapat pengaruh secara parsial dari ekspor dan impor, inflasi,

suku bunga, tingkat pendapatan nasional (GDP) dan jumlah uang beredar

terhadap nilai tukar rupiah di pasar valuta asing?

E. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dan manfaat

penelitian ini adalah sebagai berikut :

1. Tujuan Penelitian

a. Menganalisis pengaruh secara bersama-sama atau simultan dari

ekspor, impor, inflasi, suku bunga, tingkat pendapatan nasional (GDP)

dan jumlah uang beredar terhadap nilai tukar rupiah di pasar valuta

asing.

b. Menganalisis Pengaruh secara parsial dari ekspor, impor, inflasi, suku

bunga, tingkat pendapatan nasional (GDP) dan jumlah uang beredar

terhadap nilai tukar rupiah di pasar valuta asing.

2. Manfaat Penelitian

a. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah wawasan berpikir

ekonomi dan manajemen keuangan. Khususnya tentang teori nilai

tukar valuta asing yang telah dipelajari dalam perkuliahan.

b. Bagi Investor

Hasil penelitian ini diharapkan dapat membantu para investor

dalam pengambilan keputusan investasi yang tepat, sehingga dapat

memberikan tingkat return yang maksimal dan tingkat risiko yang

minimal.

c. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan pustaka

bagi pengetahuan khususnya dalam bidang nilai tukar valuta asing dan

keuangan, serta mudah-mudahan dapat di gunakan sebagai bahan

pertimbangan dan tambahan informasi dalam melakukan penelitian

selanjutnya.

d. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat membantu pemerintah dalam

pengambilan kebijakan ekonomi yang tepat guna mempertahankan

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Valuta Asing

Menurut Hamdy Hady (2006:61) valuta asing (valas) atau foreign

exchange(forex) atau foreign currency diartikan sebagai mata uang asing dan alat

pembayaran lainnya yang digunakan untuk melakukan atau membiayai transaksi

ekonomi keuangan Internasional dan yang mempunyai catatan kurs resmi pada

bank sentral.

Menurut Hamdy Hady (2006:62) ada tiga prinsip pokok dalam pasar

valuta asing, yaitu sebagai berikut :

a. Pengertian kurs jual dan beli selalu dilihat dari kepentingan/keuntungan

pihak Bank atau money changer atau pedagang valas.

b. Kurs jual selalu lebih tinggi daripada kurs beli atau sebaliknya kurs beli

selalu lebih rendah daripada kurs jual.

c. Kurs jual/beli suatu mata uang (valas) adalah sama dengan kurs beli/jual

mata uang (valas) lawannya. Dengan kata lain kurs jual/beli dolar

Amerika sama dengan kurs beli/jual rupiah.

Perdagangan barang dan jasa, aliran modal dan dana antar negara akan

menimbulkan pertukaran mata uang antar negara yang akhirnya akan timbul

permintaan atau penawaran terhadap suatu mata uang tertentu. Importir dari

pembayaran pada saat jatuh tempo, begitupula dengan aliran modal (capital

inflow) yang masuk akan dikonversi menjadi mata uang domestik yang

bersangkutan.

Bursa atau pasar valuta asing menurut Hamdy Hady (2006:67) dapat

diartikan sebagai suatu tempat atau wadah atau sistem di mana perusahaan,

perorangan dan bank dapat melakukan transaksi keuangan Internasional dangan

melakukan pembelian (permintaan) dan penjualan (penawaran) atas forex (valas).

2. Sistem Nilai Tukar

Meurut Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia

(2000) perkembangan nilai tukar rupiah secara garis besar sejak tahun 1970 dapat

dibagi menjadi 3 periode sesuai dengan pemberlakuan berbagai sistem nilai tukar

pada masing-masing periode. Dalam setiap periode tersebut pada dasarnya nilai

tukar yang tercipta diharapkan akan selaras dengan arah kebijakan ekonomi yang

diterapkan pada saat tersebut baik dalam aspek makro maupun mikro. Adapun

sistem nilai tukar tersebut adalah sebagai berikut :

a. Fixed Exchange Rate System (Sistem Nilai Tukar Tetap)

Sistem ini dilatarbelakangi oleh kekacauan kondisi ekonomi dunia

pasca perang dunia ke dua. Tahun 1944 terdapat empat puluh empat

negara bertemu di Bretton Woods, New Hampshire, Amerika Serikat yang

kemudian menyepakati beberapa hal, diantaranya adalah : mensyaratkan

Serikat, dan antara dolar dengan emas pada tingkat $ 35 per ons. Semua

negara peserta akan menggunakan emas atau dolar sebagai bagian terbesar

cadangan Internasional mereka, dan mereka berhak menjual dolar tersebut

untuk mendapatkan emas dengan harga resmi di Federal Reserve. Bank

sentral bisa melakukan intervensi demi menjaga keseimbangan cadangan

valuta asing yang dimilikinya.

b. Managed floating exchange rate system

Pada sistem ini bank sentral dapat melakukan intervensi ke pasar

guna mempengaruhi pergerakan nilai tukar valas. Intervensi ini

biasanya disebabkan karena pergerakan kurs valuta dipandang tidak

menguntungkan bagi perekonomian negara tersebut.

Menurut Miranda S.Goeltom dan Doddy Zuverdi (1998), Pada

sistem ini nilai tukar rupiah diambangkan terhadap sekeranjang mata uang

(basket of currencies) negara-negara mitra dagang utama Indonesia.

Kebijakan ini di implementasikan bersamaan dengan dilakukannya

devaluasi Rupiah pada tahun 1978 sebesar 33,6%. Dengan sistem tersebut,

pemerintah menetapkan kurs indikasi dan membiarkan kurs bergerak di

pasar dengan spread tertentu. Untuk menjaga kestabilan nilai tukar rupiah,

pemerintah melakukan intervensi bila kurs bergejolak melebihi batas atas

atau batas bawah dari spread.

Perkembangan nilai tukar rupiah selama periode managed floating

dengan karakteristik perekonomian pada saat tersebut. Karakteristik

tersebut berhubungan erat dengan seberapa besar Bank Indonesia

mengendalikan nilai tukar tersebut dengan melakukan penekanan pada

unsur managemen atau floating-nya.

c. Free floating exchange rate system

Dalam sistem ini nilai tukar dibiarkan bergerak bebas. Pergerakannya

sepenuhnya tergantung dari kekuatan penawaran dan permintaan di

pasar. Bank sentral tidak melakukan intervensi ke pasar guna

mempengaruhi nilai tukar mata uangnya.

Menurut Adwin Surya A (2001) sistem nilai tukar mengambang

bebas (free floating exchange rate system) adalah sistem nilai tukar mata

uang domestik terhadap mata uang asing yang nilai tukarnya ditentukan

melalui mekanisme pasar, yaitu melalui kekuatan tarik menarik antara

permintaan dan penawaran terhadap valuta asing di pasar valuta asing

pada waktu tertentu. Dengan kata lain, melalui sistem ini kecendrungan

suatu mata uang mengalami apresiasi ataupun depresiasi relatif terhadap

mata uang lainnya akan sangat bergantung pada minat pasar untuk

memegang mata uang yang bersangkutan, tanpa adanya pembatasan

maupun intervensi secara langsung dari pihak-pihak tertentu, termasuk

intervensi langsung dari pemegang otoritas moneter suatu negara.

Sama seperti nilai tukar yang lain, sistem nilai tukar mengambang

maupun negatif (Sloman dan Suteliffe dalam Adwin Surya A, 2001).

Adapun konsekuensi positif (kelebihan) yang akan didapat oleh

perekonomian suatu negara akibat menerapkannya adalah sebagai berikut :

1. Terjadi koreksi otomatis terhadap ketimpangan neraca pembayaran

nasional, sehingga seringkali disebut stabilisator otomatis (automatic

stabilizier). Otoritas moneter suatu negara membiarkan kurs mata uangnya

berfluktuasi secara bebas menuju tingkat keseimbangan di pasar valuta

asing.

2. Cadangan valuta asing suatu negara relatif utuh, dalam arti tidak

digunakan untuk melakukan intervensi di pasar valuta asing demi

stabilisasi kurs. Karena nilai tukar mata uang naional secara otomatis akan

segera disesuaikan dengan tingkat nilai tukar di pasar valuta asing.

3. Relatif lebih memiliki daya lindung terhadap fluktuasi perekonomian

dunia. Negara yang menerapkan sistem ini tidak akan terikat secara

langsung terhadap suatu kemungkinan munculnya gejolak inflasi dunia

yang tinggi.

4. Pemerintah memiliki kebebasan (otonomi) yang lebih besar dalam

menentukan kebijaksanaan ekonomi di dalam negerinya. Artinya,

pemerintah dapat secara bebas memilih berapapun tingkat permintaan

domestik yang dikehendaki, dan dengan mudah membiarkan pergerakan

nilai tukar menyelesaikan berbagai permasalahan yang terdapat pada

Sedangkan beberapa konsekuensi negatif (kekurangan) yang

mungkin muncul dari penerapan sistem nilai tukar mengambang bebas

adalah sebagai berikut (Krugman dan Obstfeld, 2000) :

1. Para pembuat keputusan, dalam hal ini bank sentral dan pemerintah tidak

lagi dibebani oleh kekhawatiran terhadap berkurangnya cadangan devisa

untuk mempertahankan nilai tukar. Dengan demikian dapat menyebabkan

diterapkannya kebijaksanaan fiskal dan moneter yang terlalu ekspansif

yang bisa berakibat jatuhnya negara tersebut ke dalam perangkap inflasi.

Atau dengan kata lain, dapat menyebabkan timbulnya kekurangdisiplinan

pemerintah dalam menetapkan kebijaksanaan ekonominya.

2. Munculnya destabilizing speculation (spekulasi perusak stabilitas) dan

gangguan terhadap pasar uang. Spekulasi perusak stabilitas ini cenderung

memperbesar gejolak nilai tukar mata uang dalam jangka panjang

daripada yang seharusnya terjadi sebagai akibat dari gangguan ekonomi

yang tidak terduga. Hal ini akan membawa ketidakpastian pada bidang

perdagangan dan investasi. Khususnya dalam segala hal yang berkaitan

dengan pembayaran luar negeri.

3. Timbulnya kebijakan-kebijakan ekonomi yang tidak terkoordinasi dengan

baik. Masing-masing negara akan lebih berpeluang untuk menerapkan

kebijaksanaan ekonomi sepihak yang menguntungkan dirinya sendiri

tanpa menghiraukan dampak negatif kebijakan tersebut terhadap negara

4. Timbulnya ilusi tentang otonomi yang lebih besar. Para pembuat

kebijakan ekonomi tidak dapat mengabaikan pengaruh pelaksanaan

kebijakan ekonomi terhadap kondisi nilai tukar valuta asing. Sebaliknya,

suatu depresiasi yang yang meningkatkan harga barang-barang impor

akan mendorong kenaikan upah tenaga kerja. Hal ini akan meningkatkan

harga jual komoditi yang kemudian merangsang inflasi, yang selanjutnya

meningkatkan tuntutan kenaikan upah yang lebih tinggi lagi. Oleh karena

itu, pada akhirnya sistem nilai tukar mengambang bebas dapat

mempercepat reaksi harga terhadap kenaikan penawaran uang (sistem

nilai tukar mengambang bebas tidak benar-benar memperkuat

pengendalian terhadap tingkat penawaran riil uang).

3. Ekspor

Ekspor dalam suatu negara sering dianggap sebagai variabel eksogen.

Eksogenitas ekspor dalam hal ini diartikan bahwa volume ekspor satu negara

bukan dipengaruhi oleh variabel-variabel domestik perekonomian negara tersebut,

melainkan dipengaruhi oleh variabel ekonomi negara pengimpor.

Menurut Mankiw (2000:67) ekspor adalah berbagai barang yang

diproduksi di dalam negeri dan dijual ke luar negeri. Ekspor mengakibatkan

aliran masuknya valuta asing dari luar negeri ke dalam negeri. Dengan demikian

penawaran dolar di masyarakat akan meningkat yang mengakibatkan kurs rupiah

menguat. Penurunan nilai tukar mata uang akan membuat berbagai komoditas

ekspor dapat lebih kompetitif di pasaran internasional karena harga-harga dapat

bersaing. Dengan demikian, hubungan antara ekspor dengan nilai tukar rupiah

adalah positif

4. Impor

Menurut Mankiw (2000:67), impor adalah berbagai barang yang di

produksi di luar negeri dan di jual ke dalam negeri. Penurunan nilai tukar mata

uang akan membuat harga barang impor menjadi lebih mahal bagi penduduk

domestik. Akibatnya permintaan barang impor akan turun. Hubungan antara

impor dan nilai tukar adalah negatif dimana apabila tejadi peningkatan impor

maka akan meningkatkan permintaan tehadap dolar yang pada akhirnya akan

membuat nilai tukar melemah.

Impor suatu negara merupakan variabel endogen, karena volume impor

tersebut merupakan fungsi dari pendapatan nasional negara yang bersangkutan.

Selain dipengaruhi oleh pendapatan nasional, impor suatu negara juga dipengaruhi

oleh perubahan nilai tukar mata uang negara yang bersangkutan. Bila suatu negara

mengalami defisit transaksi berjalan, biasanya ditutup dengan pinjaman luar

negeri jika pendapatan ekspornya telah habis terpakai. Alternatif lainnya dengan

jalan menggunakan kekayaan luar negerinya atau menggunakan cadangan

devisanya. Dengan berkurangnya cadangan internasional suatu negara akan

mengakibatkan mata uang negara tersebut mengalami depresiasi.

Secara sederhana meningkatnya permintaan ekspor barang dapat

mata uang negara tersebut mengalami apresiasi. Disisi lain, meningkatnya

permintaan valuta asing melalui peningkatan permintaan impor barang ditambah

defisit neraca jasa. Dapat mengakibatkan nilai tukar mata uang negara mengalami

depresiasi.

Menurut Hamdy Hady (2006:104), valas atau forex sebagai benda

ekonomi mempunyai penawaran dan permintaan pada bursa valas atau forex

market yang di sebabkan oleh ekspor dan impor. Sumber-sumber penawaran atau

supply valas tersebut terdiri atas :

1. Ekspor barang dan jasa yang menghasilkan valas atau forex.

2. Impor modal atau capital import dan transfer valas lainnya dari luar negeri

ke dalam negeri.

Sumber-sumber permintaan atau demand valas tersebut terdiri atas :

1. Impor barang dan jasa yang menggunakan valas atau forex.

2. Ekspor modal atau capital export dan transfer valas lainnya dari dalam

negeri ke luar negeri.

Sesuai dengan teori mekanisme pasar, setiap perubahan penawaran dan

permintaan valas yang terjadi di bursa valas akan mengubah harga atau nilai valas

tersebut yang di tujukan oleh kurs valas atau forex rate-nya seperti tergambar

Gambar 2.1 : Pergeseran Kurs Valas

Sumber: Sadono Sukirno, 2000:362

Dari grafik di atas dapat diketahui bahwa :

- Bila ekspor barang/jasa dan capitalimport naik, penawaran valas akan

bertambah. Bila permintaan valas tetap tidak berubah maka akan

terjadi perubahan atau penurunan valas. Dalam hal ini valas akan

depresiasi (penurunan nilai), sedangkan rupiah akan apresiasi

(kenaikan nilai) atau pada titik potong E1.

- Bila impor barang/jasa dan capital export naik maka permintaan valas

akan bertambah. Bila penawaran tetap tidak berubah maka akan terjadi

perubahan atau kenaikan kurs valas. Dalam hal ini valas akan apresiasi

atau pada titik potong E2.

5. Inflasi

Pengertian Inflasi dalam arti luas dapat didefinisikan sebagai suatu

kenaikan relatif dalam tingkat harga umum. Inflasi dapat timbul bila jumlah

barang-barang serta jasa-jasa yang di tawarkan atau karena hilangnya kepercayaan

terhadap mata uang nasional dan terdapat adanya gejala yang meluas untuk

menukar dengan barang-barang ( Winardi dalam Setiawan, 2006 ).

Menurut Sadono Sukirno (1994:15) inflasi didefinisikan sebagai suatu

proses kenaikan harga-harga yang berlaku dalam suatu perekonomian. Tingkat

inflasi (presentasi kenaikan harga) berbeda dari suatu periode ke periode

lainnya, dan berbeda pula dari suatu negara ke negara lainnya. Inflasi adalah suatu

kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus.

Dalam teori ekonomi, inflasi dapat dibedakan menjadi dua jenis inflasi

(Boediono, dalam Setiawan : 2006).

1. Demand Pull Inflation yaitu inflasi yang di sebabkan oleh terlalu

kuatnya peningkatan permintaan agregat dari masyarakat terhadap

komoditi-komoditi hasil produksi di pasar barang.

2. Cost Push Inflation yaitu inflasi yang di sebabkan karena

meningkatnya harga-harga faktor produksi di pasar faktor produksi

sehingga menaikan harga komoditi di pasar komoditi.

Dalam prakteknya, inflasi dapat kita amati dengan melihat gerak dari

indeks harga. Tetapi disini harus diperhitungkan ada tidaknya “suppressed

inflation” atau inflasi yang ditutupi, yang pada suatu waktu dapat timbul karena

harga-harga resmi makin tidak relevan bagi kenyataan.

Teori Keynes mengatakan bahwa inflasi terjadi karena masyarakat hidup

diluar batas kemampuan ekonomisnya. Teori ini menyoroti bagaimana perebutan

agregat yang lebih dari pada jumlah barang yang tersedia (yaitu apabila timbul

“infaliton gap”). Selama inflanatiory gap tetap ada, selama itu pula proses inflasi

akan berkelanjutan. Teori ini menarik karena menyoroti peranan system distribusi

pendapatan dalam proses inflasi, dan menyarankan hubungan antara inflasi dan

faktor-faktor non ekonomis.

Teori Strukturalis atau lebih dikanal dengan teori “jangka panjang” karena

menyoroti inflasi dari sebab-sebab yang berasal dari struktur ekonomi khususnya

mengenai suplly bahan makanan dan barang ekspor mengatakan bahwa inflasi

terjadi karena sebab-sebab struktural pertambahan produksi barang-barang yang

terlalu lambat dibanding dengan pertumbuhan kebutuhannya, sehingga hal ini

mengakibatkan kenaikan harga bahan makanan dan menyebabkan negara

kekurangan devisa. Akibat selanjutnya yang menjadi penyebab inflasi menurut

teori strukturalis adalah kenaikan harga-harga lain yang menyebabkan inflasi.

Inflasi ini tidak bisa di obati dengan penggunaan sektor bahan makanan dan

ekspor.

Bagaimana tingkat inflasi dapat mempengaruhi kurs valas dapat

Gambar 2.2 : Inflasi dan Kurs Valas Sumber: Hamdy Hady, 2006:108

Pada keadaan semula kurs valas Rp 9.100/$, diasumsikan inflasi di

Amerika meningkat cukup tinggi (misalnya mencapai 5%), sedangkan inflasi di

Indonesia relatif stabil ( hanya1%) dan barang-barang yang dijual di Indonesia

dan Amerika relatif sama dan dapat saling mensubsidi.

Dalam keadaan demikian tentu harga barang-barang di Amerika akan

lebih mahal sehingga impor Amerika dari Indonesia akan meningkat. Impor yang

meningkat ini akan menyebabkan permintaan terhadap Rupiah meningkat pula. Di

lain pihak, kenaikan barang di Amerika akan mengurangi impor Indonesia dari

Amerika sehingga permintaan akan dolar Amerika justru turun. Permintaan dan

penawaran valas, baik Rupiah maupun dolar Amerika sehingga kurs valas

bergeser dari Rp 9.100/$ menjadi Rp 9.500/$ kemudian menjadi Rp 9.300/$.

Rp 9.100/$ Rp 9.500/$

Rp 9.300/$ Kurs Valas Rp/$

Q $ S Fx1

D Fx1

$ $

6. Suku Bunga

Menurut Adwin Surja. A (2002) perubahan tingkat suku bunga akan

berdampak pada perubahan jumlah investasi di suatu negara, baik yang berasal

dari investor domestik maupun investor asing. Khususnya pada jenis-jenis

investasi portofolio yang umumya berjangka pendek. Perubahan tingkat suku

bunga ini akan berpengaruh pada perubahan jumlah permintaan dan penawaran di

pasar domestik. Dan apabila suatu negara menganut rezim devisa bebas maka hal

tersebut akan memungkinkan terjadinya peningkatan aliran modal masuk (capital

inflation) dari luar negeri. Hal ini akan menyebabkan terjadinya perubahan nilai

tukar mata uang negara tersebut terhadap mata uang aisng di pasar valuta asing.

Tingkat suku bunga rill pada umumnya lebih sering dibandingkan antar

negara guna mengukur pergerakan nilai tukar mata uang. Secara teoritis akan

terjadi korelasi yang signifikan antara perbedaan tingkat suku bunga di dua negara

dengan nilai tukar mata uangnya terhadap mata uang negara lain. Dalam hal ini

tingkat suku bunga nominal bukan merupakan alat ukur yang akurat karena masih

mengandung unsur inflasi di dalamnya.

Berdasarkan pada prinsip International Fisher’s Effect, maka dapat di

rumuskan bahwa :

R = [( 1 + i ): (1 + it )] - 1

Dengan R adalah kurs, i adalah tingkat suku bunga domestik, dan it adalah

tingkat suku bunga yang terjadi di luar negeri (negara kedua). Apabila kedua sisi

persamaan tersebut menghasilkan nilai sama, maka mengindikasikan bahwa

Menurut Hamdy Hady (2006:108) hampir sama dengan pengaruh tingkat

inflasi, maka perkembangan atau perubahan tingkat bunga pun dapat berpengaruh

terhadap kurs valas.

Jika tingkat bunga yang ada di USA sangat tinggi maka akan banyak aliran

modal yang masuk (rupiah) ke USA dan menyebabkan peningkatan permintaan

USD dan penawaran rupiah sehingga kurs valas berubah dari Rp 9.100/$ menjadi

Rp 9.300/$.

7. Tingkat Pendapatan Nasional (GDP)

Menurut Hamdy Hady (2006:109) tingkat pendapatan suatu negara atau

Gross domestik Product (GDP) adalah pertumbuhan tingkat pendapatan di suatu

negara. Seandainya kenaikan pendapatan masyarakat di Indonesia tingggi

sedangkan kenaikan jumlah barang relatif kecil maka impor barang akan

meningkat. Peningkatan impor ini akan membawa efek kepada peningkatan

demand valas yang pada gilirannya akan mempengaruhi kurs valas.

8. Jumlah Uang Beredar (M1)

Pengertian jumlah uang beredar dalam arti sempit (M1) merupakan uang

dalam bentuk uang giral dan uang kartal yang dipegang dan digunakan

masyarakat sebagai alat transaksi pembayaran sehari-hari (Boediono, 2000)

Perubahan reserve valuta asing (neraca pembayaran) timbul sebagai

akibat kelebihan permintaan dan penawaran (Sadono Sukirno, 2000:370). Apabila

sebaliknya apabila terdapat kelebihan permintaan uang, neraca pembayaran akan

surplus kelebihan jumlah uang beredar akan mengakibatkan masyarakat

membelanjakan kelebihan tersebut, misalnya untuk impor atau membeli

surat-surat berharga luar negeri sehingga terjadi aliran modal keluar, yang berarti

permintaan akan valas naik sedangkan permintaan mata uang sendiri turun

(Nophirin, 1997:222)

Jika pemerintah menambah uang beredar akan menurunkan tingkat bunga

dan merangsang untuk investasi keluar negeri sehingga terjadi aliran modal keluar

pada gilirannya kurs valuta asing akan naik (apresiasi). Dengan menaiknya

penawaran uang atau jumlah uang beredar akan menaikkan harga barang yang

diukur dengan (term of money) sekaligus akan menaikkan harga valuta asing

yang diukur dengan mata uang domestik (Herlambang, dkk, 2001)

9. Kurs atau Nilai Tukar

Menurut Salvatore Dominick (1997 : 140) nilai tukar atau sering disebut

kurs adalah jumlah atau harga mata uang domestik dari mata uang luar negeri

(asing). Nilai tukar atau kurs dipertahankan sama di semua pasar melalui

arbitrase. Arbitrase valuta asing adalah pembelian mata uang asing bila harganya

rendah dan menjualnya bila harganya tingggi. Suatu penurunan dalam nilai mata

uang asing di sebut depresiai, sedangkan kenaikan dalam nilai mata uang dalam

negeri terhadap mata uang asing di sebut apresiasi. Karena mata uang suatu

negara dapat depresiasi terhadap mata uang dan apresiasi terhadap yang lain maka

tertimbang dari nilai tukar mata uang suatu negara. Umumnya nilai tukar di

tentukan oleh perpotongan kurva permintaan pasar dan kurva penawaran dari

mata uang asing tersebut.

Menurut Hamdy Hady (2006) nilai tukar atau kurs adalah suatu rasio atau

perbandingan antara mata uang domestik (dalam negeri) dengan mata uang asing.

Nilai tukar atau kurs mempunyai fungsi cukup penting dalam perekonomian suatu

negara karena nilai tukar merupakan salah satu faktor yang mendukung

kelancaran perdagangan internasional yang dilakukan oleh berbagai negara. Nilai

tukar harga suatu mata uang jika di pertukarkan dengan mata uang lain akan dapat

di artikan sebagai pembanding nilai tukar mata uang.

10. Teori Kurs atau Nilai Tukar

a. Teori keseimbangan suku bunga (Theory of Interest Rate Parity)

Teori IRP (Interest Rate Parity) adalah salah satu teori yang paling di

kenal dalam keuangan internasional yang menerangkan bagaimana hubungan

bursa valas atau forex market dengan pasar uang internasional (international

money market) atau dengan kata lain teori ini menganalisis hubungan antara

perubahan kurs valas dengan perubahan tingkat bunga.

Teori IRP (Interest Rate Theory) menyatakan bahwa perbedaan

tingkat bunga (sekuritas) pada pasar uang internasional akan cenderung sama

dengan forward rate atau discount.

Dengan kata lain, berdasarkan teori IRP akan dapat

SI) dibandingkan dengan spot rate (SR atau SO) bila terdapat perbedaan tingkat

bunga, misalnya antara home country dan foreign country. Menurut IRP, besarnya

perubahan FR terhadap SR akan ditentukan oleh besarnya forward rate premium

atau discount yang timbul sebagai akibat dari perbedaan tingkat bunga antara

home country dan foreign country. Dengan demikian, seorang pemilik dana akan

dapat menentukan dalam mata uang atau valas apa dananya akan dapat

diinvestasikan. Caranya adalah dengan membandingkan besarnya tingkat bunga

antara dua negara (home country dan foreign country) dengan perbedaan antara

FR dan SR yang ditentukan oleh forward rate premium atau discount.

b. Teori keseimbangan daya beli (Theory of Purchasing Power Parity)

Teori ini pertama kali dikemukakan oleh David Ricardo pada tahun

1817 dan kemudian dikembangkan oleh Gustav cassel pada tahun 1916. teori ini

mendasarkan logika mata uang dalam standar kertas tidak mempunyai nilai

intrinsik atau tidak didukung dan dikaitkan nilainya dengan suatu komoditi

tertentu yang dijadikan standar. Sehingga nilai tersebut didalam negeri ditentukan

oleh kemampuan daya belinya

Penjelasan teori ini didasarkan pada Law of One Price (LOP), yaitu

hukum yang menyatakan bahwa harga produk yang sejenis di dua negara yang

berbeda akan sama pula bila di nilai dalam Law of One Price (LOP), yaitu hukum

yang menyatakan bahwa harga produk yang sejenis di dua negara yang berbeda

B. Penelitian Sebelumnya

Penelitian yang dilakukan oleh Adwin Surja Atmaja (2002) yang bertujuan

menganalisis tentang berbagai variabel ekonomi yaitu tingkat inflasi, tingkat suku

bunga, jumlah uang beredar, pendapatan nasional di Indonesia dan Amerika serta

posisi neraca pembayaran Internasional Indonesia dalam mempengaruhi

pergerakan nilai tukar rupiah terhadap dolar Amerika. Penelitian ini menggunakan

model regresi yang mendapatkan hasil bahwa hanya variabel jumlah uang beredar

yang memiliki pengaruh yang signifikan terhadap pergerakan nilai tukar rupiah

terhadap dolar Amerika. Sedangkan variabel-variabel yang lainnya tidak. Dengan

determinasi sebesar 32,5% mengindikasikan bahwa 67,5% dari variabel terikatnya

dipengaruhi oleh faktor-faktor selain faktor ekonomi yang dalam penelitian ini

menjadi variabel bebas. Faktor-faktor lainnya tersebut bisa dikategorikan dalam

faktor ekonomi lainnya maupun faktor-faktor non ekonomi.

Dalam penelitian yang lain, Adwin Surja Atmaja (2001), mengemukakan

bahwa sistem nilai tukar mengambang bebas akan mengakibatkan dampak yang

tidak sama antara negara yang berperekonomian besar atau negara maju dengan

negara yang berperekonomian kecil. Bagi negara yang berperekonomian kecil dan

terbuka, kebijakan moneter yang dilakukan dalam sistem nilai tukar mengambang

bebas dapat menyebabkan berubahnya tingkat pendapatan nasional sebagai akibat

dari berubahnya kurs mata uang nasionalnya dan bukan akibat perubahan tingkat

bunga. Selanjutnya, penerapan kebijakan fiskal di negara yang berperekonomian

kecil dan terbuka tidak akan dapat mengubah tingkat pendapatan nasional negara

uang domestik terhadap mata uang asing. Hal tersebut sebagai akibat dari tingkat

suku bunga domestik yang cenderung akan tetap sama dengan tingkat suku buku

bunga di pasar uang internasional dan berubahnya nilai ekspor bersih negara yang

berangkutan serta mobilitas modal yang sempurna.

Anggyatika Mahda Kurnia (2006) dengan menggunakan Rupiah terhadap

dolar Amerika Serikat dengan periode 1997-2004 (data kuartalan) menemukan

bahwa kurs Rupiah terhadap dolar AS dapat dijelaskan oleh jumlah uang yang

beredar, inflasi, tingkat suku bunga SBI dan nilai impor secara bersama-sama

mempengaruhi kurs rupiah terhadap dolar AS.

Ni Made Sukartini dan Mienati Somnya Laksana (2000) dengan

menggunakan analisis nilai tukar rupiah terhadap dolar Amerika dengan periode

awal triwulan ketiga tahun 1997 sampai tahun 1999, dengan menggunakan data

triwulanan dan menggunakan analisis regresi yang terdiri dari beberapa variabel

bebas yaitu transaksi berjalan, cadangan devisa, pinjaman jangka pendek,

pertumbuhan M1 dan tingkat suku bunga memperoleh hasil bahwa hipotesis

dalam penelitian ini dapat diterima, bahwa perubahan nilai tukar rupiah terhadap

dolar Amerika di pengaruhi oleh pertumbuhan M1, pinjaman jangka pendek,

transaksi berjalan, cadangan devisa dan tingkat suku bunga. Variabel-variabel

bebas pertumbuhan M1, pinjaman jangka pendek, den tingkat suku bunga

berpengaruh secara signifikan terhadap perubahan nilai tukar rupiah.

Tri Wibowo dan Hidayat Amir (2000) yang mengidentifikasi variabel

yang terkait dengan nilai tukar rupiah dan menyusun model nilai tukar rupiah

2006. Menemukan bahwa variabel moneter yang mempengaruhi nilai tukar rupiah

terhadap dolar Amerika adalah selisih pendapatan riil Indonesia dan Amerika,

selisih inflasi Indonesia dan Amerika, selisih tingkat suku bunga Indonesia dan

Amerika, serta nilai tukar rupiah terhadap dolar Amerika satu bulan sebelumnya

(lag-1). Selisih jumlah uang beredar (M1) Indonesia dan Amerika belum

menunujukan pengaruh yang signifikan terhadap nilai tukar rupiah. Elastisitas

masing-masing variabel bebas terhadap nilai tukar adalah : (i) selisih logaritma

PDB Indonesia dan Amerika sebesar -0,814, (ii) selisih logaritma WPI Indonesia

dan Amerika sebesar 0,463, (iii) selisih logaritma suku bunga Indonesia dan

Amerika sebesar -0,009 dan (iv) nilai tukar sebelumnya sebesar 0,675.

C. Kerangka Pemikiran

Penelitian ini menganalisis faktor-faktor yang mempengaruhi nilai tukar

rupiah terhadap dolar Amerika di pasar valuta asing sebelum dan setelah

diterapkannya sistem nilai tukar mengambang bebas di Indonesia (free flaoting

exchange rate system) dan menganalisis perbedaan faktor yang mempengaruhi

nilai tukar rupiah pada saat diterapkannya sistem nilai tukar mengambang bebas

(free floating exchange rate system) dan pada saat sistem nilai tukar mengambang

terkendali (managed floating exchange rate system) di Indonesia. faktor-faktor

tersebut adalah ekspor, impor, inflasi, SBI, pemdapatan nasional (GDP) dan

jumlah uang beredar (M1) yang datanya diambil dari berbagai sumber data antara

lain Bank Indonesia, International Financial Statistic (IFS), dan Badan Pusat

Untuk mengetahui pengaruh faktor-faktor tersebut tersebut digunakan

metode (teknis analisis) ARCH (Auto Regressive Conditional Heteroscedasticity)

dan GARCH (generalized Auto Regessive Conditional Heteroscedasticity).

Setelah melakukan langkah-langkah tersebut dilakukan uji signifikansi

model. Yaitu dengan melakukan Uji F, Uji t, dan Uji Koefisien determinasi (R²).

Uji F dilakukan untuk mengetahui seberapa besar variabel independen mampu

mempengaruhi variabel dependen secara simultan (bersama-sama). Sedangkan Uji

t dilakukan untuk mengetahui sejauh mana pengaruh variabel independen

terhadap variabel dependen secara parsial (individu). Sedangkan Uji koefisien

determinasi (R²) ditujukan untuk melihat seberapa besar kemampuan variabel

independen menjelaskan variabel dependennnya yang dilihat melalui adjusted R

square karena variabel independen dalam penelitian ini lebih dari dua. Secara

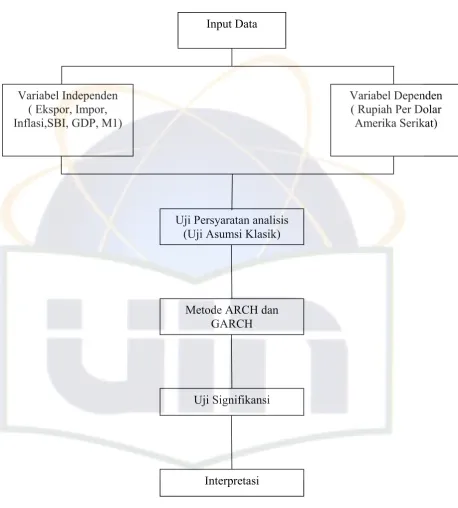

Gambar 2.3 : Kerangka Berpikir Metode ARCH dan

GARCH Variabel Independen

( Ekspor, Impor, Inflasi,SBI, GDP, M1)

Variabel Dependen ( Rupiah Per Dolar Amerika Serikat)

Interpretasi Uji Signifikansi Uji Persyaratan analisis

E. Hipotesis

H0: β = 0 : Tidak terdapat pengaruh secara signifikan Ekspor, Impor, inflasi,

tingkat suku bunga, tingkat pendapatan nasional (GDP) dan

Jumlah Uang Beredar (M1) terhadap nilai tukar rupiah di pasar

valuta asing terhadap dolar Amerika.

H1: β≠ 0 : Terdapat pengaruh secara signifikan ekspor, impor, inflasi, tingkat

suku bunga, tingkat pendapatan nasional (GDP) dan Jumlah

Uang Beredar (M1) terhadap nilai tukar rupiah di pasar valuta

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis pengaruh variabel

independen terhadap variabel dependen. Adapun variabel dependen (Y) adalah

nilai tukar Rupiah terhadap dolar Amerika Serikat sedangkan variabel

independennya (X) adalah ekspor, Impor, inflasi, suku bunga, tingkat pendapatan

nasional (GDP) dan Jumlah Uang Beredar (M1) sebelum dan setelah

diterapkannya sistem nilai tukar mengambang bebas (free flaoting exchange rate

system) di Indonesia. Nilai tukar yang di analisis dalam penelitian ini adalah nilai

tukar rupiah terhadap dolar Amerika Serikat, hal ini dilakukan karena beberapa

alasan sebagai berikut :

1. Amerika Serikat adalah mitra dagang utama Indonesia.

2. Mata uang dolar Amerika termasuk hard currnecy. Yaitu mata uang yang

perubahannya relatif stabil, kemungkinan gejolak yang terjadi dalam nilai

tukarnya kecil.

3. Acuan nilai tukar rupiah disandarkan pada mata uang dolar Amerika.

Selain itu, mata uang tersebut memegang peranan penting dalam transaksi

perdagangan internasional.

4. Fluktuasi rupiah bergejolak sangat tajam terhadap dolar Amerika bila

Adapun periode yang di ambil dalam penelitian ini adalah mulai triwulan

pertama tahun 1990 sampai dengan triwulan ke dua tahun 1997 dan triwulan ke

empat tahun 1997 sampai dengan ke pertama tahun 2005. Data yang digunakan

dalam penelitian ini adalah data triwulanan.

Alasan pemilihan tahun pada penelitian ini adalah karena pada tahun 1990

Indonesia masih menggunakan sistem nilai tukar mengambang terkendali

(managed floating exchange rate system) dan pada triwulan ke tiga tahun 1997

Indonesia mulai memberlakukan sistem nilai tukar mengambang bebas. Periode

dalam penelitian ini dibagi ke dalam dua periode, yaitu triwulan pertama tahun

1990 sampai dengan triwulan ke dua 1997 dan periode triwulan ke empat tahun

1997 sampai dengan triwulan ke pertama tahun 2005. Perhitungan dan

pengelolaan data dalam penelitian ini menggunakan alat bantu software statistik

dan ekonometrik dalam komputer yang sesuai, yaitu Eviews.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh aktivitas dan kondisi nilai

tukar rupiah terhadap dolar Amerika di pasar valuta asing mulai tahun 1990

sampai dengan triwulan ke dua tahun 1997 dan periode triwulan ke empat tahun

1997 sampai dengan triwulan pertama tahun 2005 yang merupakan suatu wadah

atau sistem dimana perusahaan, perorangan dan Bank dapat melakukan transaksi

keuangan internasional dengan jalan melakukan pembelian atau permintaan

(demand) dan penjualan atau penawaran (supply) atas valas. Sedangkan untuk

Indonesia, Tingkat suku bunga Indonesia, Pendapatan nasional (GDP) serta

Jumlah Uang Beredar yang ada di Indonesia.

C. Metode Pengumpulan Data

1. Data Sekunder

Penelitian ini menggunakan data sekunder berupa data runtun

waktu (time series) dengan skala triwulanan yang diambil dari sumber data

antara lain Bank Indonesia (BI), International Financial Statistic (IFS)

yang dipublikasikan International Monetary Fund (IMF), buku statistik

Indonesia yang diterbitkan oleh Badan Pusat Statistik.

2. Kepustakaan

Pengumpulan data dalam penelitian ini dilengkapi pula dengan

membaca dan mempelajari serta menganalisis literatur yang bersumber dari

buku, artikel dan jurnal-jurnal yang berkaitan dengan penelitian ini.

D. Metode Analisis

1. Metode ARCH dan GARCH

Untuk mengetahui pengaruh variabel independen terhadap

variabel dependen maka menggunakan model Regresi majemuk dengan

persamaan sebagai berikut :

Kurs = b0 + b1 Ekspor + b2 Impor + b3 Inflasi+ b4 SBI + b5 GDP +

Persamaan tersebut diteliti dan dianalisis dengan menggunakan

metode ARCH (Auto Regressive Conditional heteroscedasticity) dan

GARCH (Generalized Auto Regressive Conditional Heteroscedasticity).

Menurut Nachrowi Djalal dan Hardius Usman (2006) alasan yang

mendasari untuk menggunakan metode tersebut adalah :

1. Data yang digunakan dalam penelitian ini adalah data keuangan yang

bersifat time series yaitu Ekspor, Impor, tingkat inflasi, tingkat suku

bunga, tingkat pendapatan nasional (GDP) dan jumlah uang beredar

(M1).

2. Data dalam penelitian ini mempunyai varian error (et) yang tidak

konstan.

3. Dalam metode ARCH dan GARCH varian error (et) yang tidak

konstan dapat dimanfaatkan untuk membuat model.

4. Agar hasil penelitian ini dapat dijadikan pembanding dengan

penelitian sebelumnya yang menggunakan teknik ananlisis lain.

Berdasarkan alasan-alasan di atas maka sangatlah tepat untuk

menggunakan metode ARCH dan GARCH sebagai metode analisis dalam

penelitian ini.

Dalam metode ARCH dan GARCH tidak memandang

heteroskedastisitas sebagai permasalahan, tetapi justru dapat dimanfaatkan

dalam error dengan tepat, maka akan diperoleh estimator yang lebih

efisien. Biasanya dalam sebuah model varian dari error tidak tergantung

pada variabel bebas melainkan berubah-ubah seiring dengan perubahan

waktu. Pada model seperti ini, ada suatu periode dimana volatilitas sangat

tinggi dan ada periode lain yang volatilitasnya sangat rendah. Pola

volatilitas yang seperti ini menunjukan adanya heteroskedastisitas karena

terdapat varian error yang besarnya tergantung pada volatilitas error di

masa lalu. Data yang mempunyai sifat heteroskedastisitas seperti ini dapat

di modelkan dengan ARCH (Auto Regressive Conditional

heteroscedasticity) dan GARCH (Generalized Auto Regressive

Conditional Heteroscedasticity) yang dikenalkan oleh Robert Engle. Pada

intinya model ARCH dapat dijelaskan sebagai berikut :

Dengan menggunakan model penelitian yaitu :

Y =b0 + b1 X1t + b2X2t + et

σ

t² atau et varian heteroskedastisitas dan mengikuti persamaan berikut :σt² = αo + α1 e²t-1 ; σt² = var (et)

Dapat dilihat bahwa var (et) dijelaskan oleh dua komponen :

αo : Komponen konstanta : αo

α1 e²t-1 : Komponen variabel, disebut komponen ARCH

Pada model ini, et heteroskedastisitas, conditional pada e²t-1.

dengan menambahkan informasi “conditional” ini estimator dari b0, b1, b2,

Model ARCH di atas, dimana var (et) tergantung hanya pada

volalitas satu periode lalu, seperti pada σt² = αo + α1 e²t-1, disebut model

ARCH (1). Sedangkan secara umum, bila var (et) tergantung pada volalitas

beberapa periode lalu seperti σt² = αo + α1 e²t-1 + α2e²t-2 + …… αp e²t–p

disebut model ARCH (p). atau dituliskan dengan :

σt² = αo + ∑α1 e²t-i

i=1

Pada model ini, agar varian menjadi positif (var (e²) > 0), maka

harus dapat dibuat pembatasan, yaitu : αo > 0 dan 0 < α1 < 1. Untuk

mengestimasi b0, b1, b2, b3, b4, b5 dan b6 serta αo dan α1 teknik yang

digunakan biasanya teknik maximum likelihood, dalam penelitian ini

proses estimasi model tersebut dilakukan dengan menggunakan program

EViews.

Pada model ARCH (p) tersebut, dengan jumlah p yang relatif besar

akan mengakibatkan banyaknya parameter yang harus diestimasi, agar

parameter yang diestimasi tidak terlalu banyak, var (et) dapat dijadikan

model berikut :

σt² = αo + α1 e²t-1 + λ1σ²t-1

Model ini disebut model GARCH (1) karena σt² tergantung pada

halnya dengan model ARCH, agar varian menjadi positif (var (e²) > 0),

maka pada model ini juga dibuat pembatasan, yaitu: αo > 0 dan λ1 ≥ 0; dan

α1 + λ1 < 1.

2. Pengujian Persyaratan Analisisis (Uji Asumsi Klasik)

a. Normalitas

Menurut Singgih Santoso (2000: 213), normalitas bertujuan untuk

menguji apakah sebuah model regresi, variable dependen, variable

independen atau keduanya mempunyai distribusi normal ataukah tidak.

Model regresi yang baik adalah distribusi data normal atau mendekati

normal.

Untuk mengetahui kenormalan suatu model, maka dapat

dibuktikan dengan melekukan Uji Jarque-Bera. Menurut Nachrowi Djalal

dan Hardius Usman (2006: 438), Uji Jarque-Bera digunakan untuk

mengetahui apakah residual dalam model estimasi berdistribusi normal

atau tidak seperti yang diisyaratkan dalam model maximum Likelihood.

Residual terdistribusi normal jika kurva mengikuti bentuk lonceng dan

nilai statistik Jarque-Bera memiliki probabilitas lebih besar dari 5% atau

0,05.

b. Multikoliniearitas

Istilah kolinearitas ganda (multicolinearity) diciptakan oleh Ranger

complete regression system” istilah tersebut berarti adaya hubungan linier

yang sempurna atau eksak (perfect of exact) di antara variabel-variabel

bebas dalam model regresi.

Uji multikolinieritas digunakan untuk mendeteksi ada tidaknya

hubungan antara beberapa variabel independen atau semua variabel

independen dalam model regresi. Multikolinieritas merupakan keadaan

dimana satu atau lebih variabel independen dapat dinyatakan sebagai

kondisi linier dengan variabel lainnya. Artinya bahwa jika di antara

peubah-peubah bebas yang digunakan sama sekali tidak berkorelasi satu

dengan yang lain maka bisa dikatakan bahwa tidak terjadi

multikolinearitas.

Untuk menguji asumsi multikolinearitas dapat dideteksi dengan

menghitung koefisien korelasi antar variabel independen. Menurut

Nachrowi Djalal dan Hardius Usman (2006:247), korelasi tergolong kuat

jika besarnya koefisien korelasi mencapai 0,8 atau lebih.

c. Autokorelasi

Istilah autokorelasi (autocorrelation) menurut Maurice G. Kendal

dan William R. Buckland, A Dictionari Of Statistical Term : “Correlation

between member’s of series of observations ordered in time (as in

time-series) or space (as cross-sectional data)”. Jadi autokorelasi merupakan

(seperti data time series) atau menurut urutan tempat (seperti data cross

section) atau korelasi pada dirinya sendiri.

Autokorelasi dapat didefinisikan pula sebagai terjadinya korelasi

diantara data pengamatan sebelumnya. Dengan kata lain, dapat dikatakan

bahwa munculnya suatu data dipengaruhi oleh data sebelumnya. Menurut

Nachrowi Djalal dan Hardius Usman (2006:433), uji korelasi dengan

menggunakan Durbin-Watson sudah tidak relevan lagi dalam model

ARCH GARCH. Maka untuk mendeteksi ada tidaknya autokorelasi dapat

dilihat dengan Uji autokorelasi data yang dilakukan dengan Correlogram

statistic. Korelasi antar data dapat diketahui dengan melihat nilai

probabilitas dari Correlogram statistic yang secara statistik memiliki

signifikansi, jika nilai probabilitas lebih besar dari 5% atau 0,05 maka data

dapat dikatakan tidak mengandung masalah autokorelasi.

3. Uji F (Uji Secara Simultan)

Uji F dilakukan untuk melihat kemaknaan dari hasil model regresi

tersebut. Bila nilai Fhitung lebih besar dari Ftabel atau tingkat signifikannya

lebih kecil dari 5% (α: 5% = 0.05) maka hal ini menunjukan bahwa H0

ditolak dan H1 diterima yang berarti variabel independen secara simultan

(ekspor, impor, inflasi, suku bunga (SBI), pendapatan nasional (GDP) dan

jumlah uang beredar (M1) ) berpengaruh signifikan terhadap nilai tukar

rupiah di pasar valuta asing terhadap dolar Amerika Serikat sebelum dan