ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI KURS NIGERIA

(NAIRA/US$) 2006-2012

(Studi Kasus Data Kurs Nigeria 2006M1

–

2012M12)

Dinar Ayu Hajar Meiasri/11.6621/3SE3

SEKOLAH TINGGI ILMU STATISTIK

ABSTRAKSI

Perkembangan ekonomi internasional yang semakin pesat membuat negara menjadi saling

terkait dan meningkatkan kerjasama perdagangan serta modal antar negara. Kegiatan

perdagangan internasional menyangkut lebih dari dua negara, sehingga memerlukan nilai

tukar mata uang. Nilai tukar Nigeria berfluktuasi sejak tahun 2006-2012 dan depresiasi

terparah sepanjang 2008 karena krisi. Penelitian ini bertujuan untuk mengetahui apakah

cadangan devisa, harga minyak mentah, tingkat suku bunga dan jumlah uang beredar (M2)

signifikan mempengaruhi kurs. Dengan menggunakan metode ECM (Eror Correction

Mechanism) dan menghasilkan persamaan jangka panjang dan jangka pendek. Hasil

pengujian menunjukkan bahwa baik jangka panjang maupun jangka pendek, variabel

cadangan devisa dan harga minyak berpengaruh negatif terhadap kurs. Sedangkan suku

bunga deposito dan jumlah uang beredar (M2) berpengaruh positif terhadap kurs.

Keyword : Kurs, cadangan devisa, harga minyak mentah, suku bunga deposito,

BAB I

LATAR BELAKANG 1.1 Latar Belakang Masalah

Berkembangnya proses globalisasi, dimana seperti tidak ada batas antar negara di

dunia sehingga setiap negara menjadi terintegrasi, maka kegiatan atau aktivitas ekonomi pun

sekarang juga telah menjadi satu kesatuan yang global (globally unfied). Perubahan yang

terjadi pada ekonomi suatu negara secara cepat mempengaruhi ekonomi negara lain terutama

negara-negara yang menjad ipatner ekonomi atau mempunya hubungan ekonomi yang sangat

erat. (Ansori, 2010)

Perkembangan ekonomi internasional yang semakin pesat membuat negara menjadi

saling terkait dan meningkatkan kerjasama perdagangan serta modal antar negara. Kegiatan

perdagangan internasional menyangkut lebih dari dua negara, sehingga dalam sistem

pembayarannya bersifat sangat komplek, untuk itulah diperlukan nilai tukar mata uang. Kurs

memainkan peranan sentral dalam perdagangan internasional, karena kurs memungkinkan

kita untuk membandingkan harga-harga barang dan jasa yang dihasilkan berbagai negara

Tingkat nilai tukar yang sesuai di sebuah negara yang sedang berkembang menjadi

salah satu tantangan tersendiri yang dihadapi oleh para pembuat kebijakan makroekonomi

hari ini. (Omojimite, 2011). Fluktuasi kurs valuta asing yang terlalu ekstrim dapat

mengganggu perekonomian suatu negara, untuk itu sangat diperlukan keahlian dalam

mengelola keuangan suatu lembaga, baik lembaga swasta maupun pemerintah. Terlebih pada

saat ini pelaku ekonomi lebih menyukai investasi dalam bentuk valuta asing (Jannah, 2003).

Pada awal 1980 nasib baik perekonomian dari negar-negara sub-Sahara Afrika

termasuk Nigeria mengalami apresiasi yang terlalu tinggi. Kenaikan yang ekstrem ini sering

mengakibatkan penurunan keuntungan pada sektor perdagangan, menurunkan investasi

merugikan negara perdagangan yang kemungkinan besar akan menyebabkan terjadinya

krisis. (Xiaopu, 2002 dalam Omojimite, 2011).

Kelemahan ini kemudian membuat IMF menerapkan kebijakan Structural Adjusment

Programme (SAP) di Nigeria pada tahun 1986. Namun kebijakan ini tidak mencapai hasil

Mengingat kurs adalah harga-harga relatif dari berbagai mata uang nasional, maka

faktor-faktor yang mempengaruhi tingkat penawaran dan permintaan terhadap uang dari

suatu negara merupakan faktor penentu yang paling penting atas kurs uang tersebut terhadap

mata uang lainnya. Dengan demikian bisa dilakukan peramalan, sehingga bisa mengantisipasi

fluktuasi krus yang ekstrem.

Hal ini melatarbelakangi penulis untuk melakukan penelitian mengenai kurs di Nigeria

dan faktor yang mempengaruhi pada tahun 2006-2012. Penulis berharap, setelah mengetahui

faktor yang mempengaruhi kurs di Nigeria, pemerintah bisa melakukan forecasting sehingga

bisa mengambil kebijakan yang tepat. Penelitian ini berjudul : Analisis Faktor Yang

Mempengaruhi Kurs di Nigeria (data bulanan tahun 2006-2012).

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka penulis

merumuskan masalah sebagai berikut :

Apakah cadangan devisa, harga minyak mentah dunia, jumlah uang beredar (M2) dan

tingkat bunga deposito mempengaruhi Kurs di Nigeria tahun … ?

1.3 Tujuan Penelitian

Tujuan dan manfaat penelitian adalah sebagai berikut :

1. Untuk mengetahui apakah variabel cadangan devisa, harga minyak mentah, jumlah

uang beredar (M2) dan tingkat bunga deposito mempengaruhi Kurs di Nigeria tahun

2007-2012.

2. Untuk mengetahui seberapa besar pengaruh masing-masing variabel independen

terhadap variabel dependen dalam jangka panjang maupun jangka pendek.

1.4 Manfaat Penelitian

1. Bagi para akademisi, tulisan ini diharapkan mampu menjadi referensi untuk

penelitian terkait selanjutnya.

2. Bagi para pembuat kebijakan, hasil penelitian ini diharapkan mampu menjadi

dasar dalam pengambilan kebijakan nilai tukar sehingga mampu mendapatkan

BAB II

TINJAUAN PUSTAKA 2.1 Pengertian Kurs

Pertukaran suatu mata uang dengan mata uang lainnya disebut traksaksi valas, foreign

exchange transaction. Sedangkan yang dimaksud dengan kurs atau nilai tukar mata uang

adlaah harga suatu mata uang terhadap mata uang lainnya.

Kurs valuta asing akan berubah sesuai dengan perubahan permintaan dan penawaran

valuta asing. Permintaan valuta asing diperlukan untuk melakukan pembayaran ke luar negeri

(impor). Kurs antara dua negara adalah tingkat harga yang disepakati penduduk kedua negara

untuk saling melakukan perdagangan (Mankiw, 2000).

kurs antara mata uang domestik dan mata uang asing diartikan sebagai jumlah mata

uang domestik yang diperlukan untuk membeli mata uang asing. Bila kurs meningkat berarti

mata uang domestik mengalami depresiasi dan mata uang asing mengalami apresiasi.

Sebaliknya penurunan kurs mencerminkan terjadinya apresiasi mata uang domestik dan

depresiasi mata uang asing (Kuncoro, 1996).

Perubahan-perubahan kurs disebut dengan depresiasi dan apresiasi. Depresiasi adalah

kenaikan harga valuta asing dalam satuan mata uang domestik. Depresiasi mata uang suatu

negara membuat harga-harga barang domestik menjadi lebih murah bagi pihak luar negeri.

Sedangkan apresiasi adalah penurunan harga valuta asing dalam satuan mata uang domestik.

Apresiasi mata uang suatu negara membuat harga-harga barang domestik menjadi lebih

mahal bagi pihak luar negeri.

Ditinjau dari lamanya waktu yang dibutuhkan dalam penyerahan valuta asing setelah

terjadi transaksi, kurs dapat diklasifikasikan dalam kurs spot dan kurs forward. Kurs spot

yaitu suatu transaksi valuta asing yang berlangsung seketika, dimana kedua belah pihak

sepakat untuk saling membayar paling lambat dua hari setelah terjadinya transaksi.

Sedangkan kurs forward merupakan kurs berjangka yang waktunya lebih dari dua hari,

biasanya berjangka 30 hari, 90 har, atau 180 hari. Kurs spot dan kurs forward tidak sama,

tetapi biasanya fluktuasinya seiring.

Menurut Colby dan Myers (1988:12), secara umum faktor-faktor yang mempengaruhi

nilai tukar disebabkan oleh faktor-faktor seperti neraca perdagangan, suku bunga, tingkat

a. Model Eropa yang sering disebut dengan Inderect Quote. Model ini merupakan cara yang paling umum dipakai dalam perdagangan valuta asing atau antar bank diseluruh dunia.

Penetapan kursnya dilakukan berdasarka beberapa unit mata uang asing dalam negeri.

b. Model Amerika yang sering disebut Direct Quote. Model ini disebut sebagai harga satu unit mata uang asing dalam mata uang domestik

Ada beberapa teori yang berkaitam dengan kurs, yaitu :

a.) Balance of Payment Approach

Pendekatan ini didasarkan pada pendapat bahwa nilai tukar valuta ditentukan oleh

kekuatan penawaran dan permintaan terhadap valuta tersebut. Adapun alat yang

digunakan untuk mengukur kekuatan penawaran dan permintaan tersebut adalah Balance of Payment.

Apabila Balance of Payment suatu negara mengalami defisit dapat diartikan bahwa penghasilan (arus uang masuk) lebih kecil daripada pengeluaran (arus uang

keluar), maka permintaan akan valuta asing akan bertambah guna membayar defisit

tersebut, nilai tukarnya akan cenderung mengalami penurunan dan sebaliknya.

b.) Teori Purchasing Power Parity

Teori ini berusaha untuk menghubungkan nilai tukar dengan daya beli valuta tersebut terhadap barang dan jasa. Pendekatan ini menggunakan apa yang disebut Law

of One Price sebagai dasar. Dalam Law of One Price disebutkan bahwa dengan

ditambah tingkat inflasi di negara itu. Pernyataan tersebut dapat digambarkan dengan

persamaan sebagai berikut:

Suku Bunga Nominal = Suku Bunga Riil + Tingkat Inflasi

Dengan kata lain, tingkat suku bunga nominal di dua negara dapat berbeda karena

tingkat inflasi mereka berbeda.

d.) Internasional Fisher Effect

Pendapat ini didasari oleh Fisher Effect, bahwa pergerakan nilai mata uang suatu negara di banding negara lain (pergerakan kurs) disebabkan oleh perbedaan suku bunga

adalah bahwa orang tidak bisa menikmati keuntungan yang lebih tinggi hanya dengan

menanamkan dana mereka ke negara yang mempunyai suku bunga nominal tinggi karena

nilai mata uang negara yang suku bunganya tinggi tersebut akan terdepresiasi (turun

nilainya) sebesar selisih bunga nominal dengan negara yang mempunyai suku bunga

nominal lebih rendah.

2.2 Faktor yang mempengaruhi Kurs 1. Cadangan devisa

Devisa adalah alat pembayaran luar negeri yang antara lain berupa emas, uang

kertas asing dan tagihan lainnya dalam caluta asing kepada pihak luar negeri. Cadangan

defisa didefinisikan sebagai sejulah valuta asing yang dicadangkan bank sentral untuk

keperluan pembiayaan permbangunan dan kewajiban luar negeri yang antara lain

meliputi pembiayaan impor dan pembiayaan lainnya kepad pihak asing. Cadangan devisa

merupakan posisi aktiva luar negeri pemerintah dan bank-bank devisa yang harus

diperlihara untuk keperluan transaksi internasional. Laju ekspor yang tinggi akan

menghasilkan hard currency yang dapat memperkuat cadangan devisa. Menurut Bank Dunia, peranan cadangan devisa adalah:

a. Untuk melindungi negara dari guncangan eksternal. Krisis keuangan pada akhir 1990 an

membuat para pembuat kebijakan memperbaiki pandangannya atas nilai dari cadangan

devisa sebagai proteksi dalam melindungi dari krisis mata uang.

b. Tingkat cadangan devisa merupakan faktor penting dalam penilaian kelayakan kredit

dan kredibilitas kebijakan secara umum, sehingga negara dengan tingkat cadangan

devisa yang cukup dapat memberi pinjaman dengan kondisi yang lebih nyaman.

c. Kebutuhan likuiditas untuk mempertahankan stabilitas nilai tukar.

Posisi cadangan devisa suatu negara biasanya dinyatakan aman apabila

mencukupi kebutuhan impor untuk jangka waktu setidaknya tiga bulan. Jika cadangan

devisa yang dimiliki tidak mencukupi kebutuhan untuk tiga bulan impor, maka hal itu

dianggap rawan. Tipisnya persediaan valuta asing suatu negara dapat menimbulkan

kesulitan ekonomi bagi negara yang bersangkutan. Kurs mata uang di pasar valuta asing

akan mengalami depresiasi apabila posisi cadangan devisa terus menitipis, hingga dapat

2. Jumlah uang beredar

Money atau jumlah uang beredar yang digunakan dalam penelitian ini adalah

uang dalam artian sempit (M1) atau sama dengan uang kartal ditambah uang giral yang

beredar di suatu negara. Money dinyatakan dalam bentuk % (% perubahan dari tahun

sebelumnya).

Uang kartal adalah uang yang dikeluarkan oleh pemerintah atay bank sentral

dalam bentuk uang kertaas atau uang logam. Uang kartal adalah uang kertas dan uang

logam yang digunakan untuk transaksi sehari-hari yang umumnya untuk transaksi yang tidak

terlalu besar. Jika transaksi yang dilakukan terlalu besar maka pihak yang bertransaksi

umumnya akan menggunakan giro untuk pembayaran. Penyediaan uang kertas dan uang

logam merupakan pertimbangan atas pemenuhan salah satu syarat uang, yaitu dapat

dipecahpecah menjadi nilai nominal yang lebih kecil.

Uang giral (deposit money) adalah uang yang dikeluarkan oleh bank umum. .Terdiri dari rekening giro, kiriman uang, simpanan berjangka dan tabungan dalam rupiah yang telah

jatuh tempo, yang seluruhnya merupakan milik penduduk dalam rupiah dalam sistem

moneter.

JUB dalam arti luas (M2) merupakan M1 ditambahkan dengan uang kuasi yang di

Indonesia merupakan deposito berjangka. Uang kuasi terdiri dari simpanan berjangka dan

tabungan penduduk pada bank umum baik dalam rupiah maupun valas. Perkembangan M2

tidak terlepas dari kemajuan tingkat perekonomian suatu negara. dengan meningkatnya M2

secara langsung maupun tidak langsung telah mencerminkan perekonomian yang semakin

makmur. Hal ini disebabkan karena masyarakat hanya dapat menyimpan uangnya dalam

bentuk deposito berjangka disaat pendapatannya lebih besar dari tingkat konsumsinya.

3. Harga Minyak Mentah

Kebutuhan energi suatu negara erat kaitannya dengan jumlah penduduk dan

tingkat perkembangan terutama perkembangan industri. Cadangan minyak dunia hanya

dimiliki oleh beberapa negara seperti Saudi Arabia, Irak, Iran, Kuwait dan beberapa

negara lain. Diantara persediaan tersebit lebih dari 25% dimiliki oleh Saudi Arabia.

Banyak negara yang masih bergantung pada negara lain pdalam pemenuan suplai minyak

tersebut. Sehingga sangat mungkin, negara penghasil minyak dunia untuk mendominasi

harga minyak di pasar.

Omojimite (2011) dalam penelitiannya mengungkapkan bahwa harga minyak dan

juga menyimpulkan bahwa harga minya terkointegrasi dengan kurs yang

mengindikasikan bahwa harga minya menjadi sumber utama ketidakstabilan kurs di

Nigeria semenjak program SAP pada tahun 1986.

Harga minyak dunia sempat turun di tahun 2009 hingga menyentuk harga

US$68/barel. Hal ini bersamaan dengan menguatnya nilai dolar Amerika, seperti yang

dilansir oleh Viva News. Menguatnya nilai dolar Amerika akan berdampak pada

pergerakan nilai tukar lain yang didasarkan pada dollar Amerika.

4. Suku Bunga Deposito

Deposit rate merupakan suku bunga yang ditawarkan perbankan kepada

masyarakat yang menyimpan uang dalam jenis deposito. Tingkat suku bunga yang

digunakan adalah tingkat suku bunga berjangka 3 bulan yang merupakan rata-rata

tertimbang dan dinyatakan dalam bentuk % per tahun. Perubahan tingkat suku bunga

deposito baik meningkat ataupun menurun akan mempengaruhi perubahan kurs atau

perubahan perbandingan harga mata uang domestik terhadap mata uang asing. Apabila

suku bunga mengalami kenaikan maka para investor cenderung menginvestasikan

dananya ke bank sehingga jumlah mata uang yang beredar cenderung berkurang dan

pada akhirnya kurs domestik mengalami penurunan.

2.3 Kerangka Pikir

Dari hasil pembahasan, kerangka pikir dari penelitian ini dapat dirumuskan sebagai berikut:

Cadangan Devisa

Jumlah Uang Beredar (M2)

Harga Minyak Mentah

(US$/barel)

Suku Bunga Deposito

Kurs Nigeria

2.4 Hipotesis

Berdasarkan permasalahan dan kerangka pikir yang ada, maka dapat dirumuskan hipotesis

sebagai berikut:

1. Variabel cadangan devisa, suku bunga deposito, jumlah uang beredar dan harga minyak

mentah secara simultan mempengaruhi kurs Nigeria.

2. Variabel cadangan devisa berpengaruh signifikan dan positif terhadap kurs Nigeria.

3. Variabel suku bunga deposito signifikan berpengaruh dan negatif terhadap kurs

Nigeria.

4. Jumlah uang beredar (M2) berpengaruh signifikan dan positif terhadap kurs Nigeria.

BAB III METODOLOGI 3.1 Jenis Dan Sumber Data

Penelitian ini menggunakan data sekunder dengan jenis data runtun waktu (series) selama

kurun Januari tahun 2006 hingga bulan Desember 2012 yang melalui proses smoothing.

Variabel yang digunakan dalam penelitian ini adalah kurs/nilai tukar Nigeria (Naira/US$),

harga minyak mentah (US$/barrel), cadangan devisa (Milyar US$), suku bunga (%) dan

jumlah uang beredar (M2) (Milyar Naira).

Data yang digunakan dalam peneltian ini bersumber dari IFS (International Financial

Statistics) untuk negara Nigeria dan data yang dirilis di website OPEC (Organization of

Petroleum Exporting Countries).

3.2 Metode Penelitian

Error Correction Mechanism (ECM) merupakan analisis data time series yang

digunakan untuk variabel-variabel yang memilki ketergantungan yang sering disebut

dengan kointegrasi. Metode ECM digunakan menyeimbangkan hubungan ekonomi jangka

pendek variabel-variabel yang telah memiliki keseimbangan/hubungan ekonomi jangka

panjang. ECM sering juga disebut sebagai model koreksi kesalahan.

Istilah Error Correction Mechanism (ECM) sudah diperkenalkan sejak tahun

1950an oleh beberapa pakar ekonometrik. Metode ini pertama kali digunakan oleh Prof.

Dennis Sargan dalam penelitiannya tentang upah dan harga di UK. Dalam perkembangannya,

metode ini kemudian dipopulerkan oleh Engle-Granger

Error Correction Mechanism (ECM) membagi persamaan varabel-variabel yang

saling berkointegrasi menjadi 2 persamaan yaitu persamaan jangka panjang dan jangka

pendek. Keadaan konteegrasi dalam model ECM dilihat pada stasioneritas residualnya. Hal

ini kemudian mengharuskan variabel-variabel dependennya tidak ada yang stasioner pada

level dan residual/error (e) persamaan regresi variabel-variabel tersebut stasioner pada level.

Keuntungan penggunaan ECM sebagai model dinamik dalam analisis data time

series antara lain; ECM dapat melakukan spesifikasi model atas bentuk umumnya, selain itu

ECM dapat menjelaskan informasi jangka panjang dan jangka pendek dari data serta dapat

model dinamik untuk mencari penyelesaian data time series yang tidak stasioner serta mampu

mencari penyelesaian masalah multikolinearitas dan regresi lancung.

a. Persamaan jangka panjang

Dalam permodelan ECM terdapat dua persamaan, yaitu persamaan jangka

panjang dan persamaan jangka pendek. Model estimasi jangka panjang ECM adalah

sebagai berikut:

Yt = β0+ β1X1t + εt

Dimana :

Yt : variabel dependen dalam penelitian

Xt : variabel penjelas/variabel independen

εt : eror pada data ke-t

Pada persamaan jangka panjang ECM hanya bisa dilakukan analisis

mengenai arah masing-masing variabel independen mempengaruhi variabel

dependennya. Koefisien regresi persamaan jangka panjang hanya menjelaskan

berpengaruh positif atau negatif variabel independen terhadap variabel dependennya.

b. Uji kointegrasi

Langkah selanjutnya dalam estimasi ECM adalah uji kointegrasi untuk

menguji apakah residual regresi yang dihasilkan stationer atau tidak (Engel dan

Granger, 1987). Uji kointegrasi digunakan agar seluruh variabel terintegrasi pada orde

yang sama. Jika ada dua variabel yang terintegrasi pada orde yang berbeda, maka

kedua variabel ini tidak mungkin berkointegrasi (Enders, 1995:358-360).

Suatu set series dikatakan berkointegrasi apabila masing-masing series

tersebut tidak terintegrasi pada orde yang sama. Menurut Enders (2004), kointegrasi

mengacu pada kombinasi linier dari variabel-variabel yang nonstasioner.

Pengecekan kointegrasi pada ECM dilakukan dengan menguji residual dari

persamaan jangka panjangnya, apakah stasioner atau tidak. Uji unit root untuk melihat

adanya kointegrasi dilakukan pada data level. Sehingga, jika residualnya stationer di

tingkat level, terdapat kointegrasi.

Keberadaan pengujian kointegrasi sangatlah penting dalam pengembangan

model dinamis, khususnya model koreksi kesalahan (ECM), untuk selanjutnya kedua

pendekatan tadi disingkat menjadi EG-ECM (Eangle-Granger Error Correction

Model). Model ini disebut sebagai model koreksi kesalahan (jangka pendek) yang

dikaitkan dengan pendekatan kointegrasi (jangka panjang). Ide utama EG-ECM

adalah berasal dari Granger Representation Theorem (Nugroho, 2010)

Model jangka pendek ECM dituliskan sebagai berikut : ∆Yt =𝛽0+𝛽0∆Xt +γεt−1+ vt

Dimana:

ΔYt : variabel y yang di-difference-kan pada orde pertama

ΔXt : variabel x yang di-difference-kan pada orde pertama et-1 : residual/error persamaan jangka panjang pada periode t-1

vt : kesalahan/error pada persamaan jangka pendek

Berbeda dengan persaman jangka panjang yang hanya bisa diinterpretasikan arah

pengaruhnya saja, untuk persamaan jangka pendek ECM bebas diinterpretasikan.

Namun hal itu bisa dilakukan setelah persamaan tersebut telah uji asumsi kalsiknya,

seperti uji autokorelasi, uji homoskedasitas dan uji normalitas.

d. Uji asumsi klasik

Apabila persamaan jangka pendeknya telah diregresikan, maka sebelum melakukan

analisis jangka pendek maupun jangka panjang, kita perlu melakukan pengujian untuk

melihat apakah ada masalah autokorelasi, heteroskedasitas dan ketidaknormalan

residual data.

1. Uji Autokorelasi

Salah satu asumsi dasar dalam penghitungan regresi dengan OLS adalah regresi

tersbut tidak boleh mengandung autokorelai. Autokorelasi adalah hubungan antara

residual satu observasi dengan residual observasi lainnya. Bila estimator

mennandung autokorelasi, maka estimator tersebut tidak akan bersifat BLUE

(best, linearm unbiased estimator).

Salah satu cara yang dapat digunakan untuk mengetahui ada atau tidaknya uji

autokorelasi adalah dengan melakukan uji Breusch-Godfret serial correlation LM

H1 : terdapat autokorelasi

Untuk mengambil kesimpulan, dilihat dari nilai Obs*R-squared dibandingkan

dengan nilai kritis chi-square dengan tingkat kepercayaan tertentu. Jika nilai

Obs*R-squared lebih besar dari nilai kritis chi-square makan tolak H0 atauterdapat

autokorelasi.

2. Uji Heteroskedasitas

Pengujian ada tidaknya heteroskedastas dapat dilakukan dengan menggunakan uji

White. Hipotesis pada uji homoskedasitas adalah:

H0 : tidak terdapat heteroskedasitas

H1 : terdapat heteroskedasitas

Akan disimpulkan tidak terdapat heteroskedasitas apabila nilai probabilitas dari

Obs*R-squared lebih besar dari tingkat signifikansi yang ditentukan.

3. Uji Normalitas

Uji normalitas digunakan untuk melihat apakah residual data berdistribusi normal

atau tidak. Model dikatakan baik jika residualnya berditribusi normal. Histogram

residual mempunyai kecenderungan membentuk pola lonceng (bell shape). Selain

itu, untuk menguji normalitas hipotesis dapat digunakan uji hipotesis, salah

satunya dengan menggunakan uji Jarque-Bera. Hipotesis dari uji Jarque-Bera

adalah:

H0 : data residual berdistribusi normal

H1 : data residual tidak berdistribusi normal

H0 akan ditolak apabial peluang dari Jarque-Bera > tingkat signifikansi.

Setelah langkah-langkah pengujian tersebut selesai dan persamaan yang dihasilkan

telah memenuhi semua asumsi yang disyaratkan, baru persamaan bisa dianalisis. Selain

mengalaisis koefisien dari variabel yang menggambarkan arah hubungannya, ECM juga

memiliki alasisi mengenai speed of adjusment. Penjelasan mengenai speed of adjustment

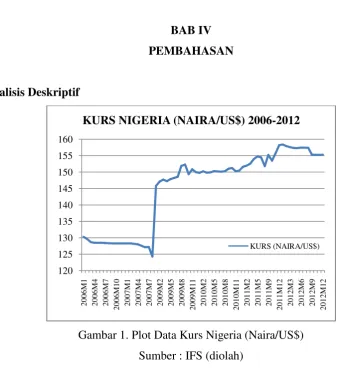

BAB IV PEMBAHASAN 4.1 Analisis Deskriptif

Gambar 1. Plot Data Kurs Nigeria (Naira/US$)

Sumber : IFS (diolah)

Dari hasil plot data nilai tukar Nigeria dari tahun 2006 hingga 2012, terjadi fluktuasi di setiap

bulannya. Depresiasi terparah dialami Nigeria pada tahun 2008 akibat krisis dan berdampak

pada nilai tukar periode-periode selanjutnya dimana nilai tukarnya bertahan diatas

N145/US$. Sebelum krisis, nilai tukar bertahan di kisaran N130/US$ hingga N125/US$.

4.2Analisis Time Series

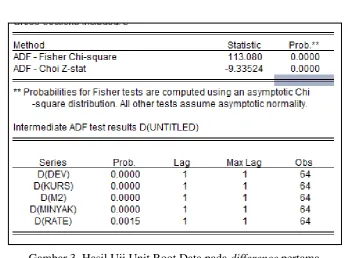

4.2.1 Uji Stasioneritas Data

Stasioneritas data merupakan asumsi yang harus dipenuhi dalam permodelan time

series. Pengujian stasioneritas data dapat dilakukan dengan beberapa uji unit root

yang tersedia pada software EVIEWS, yaitu uji Augmented Dicky-Fuller,

Phillip-Perron dan Dicky-Fuller test.

Model ECM mensyaratkan data tidak harus tidak stasioner di level untuk semua

variabel baik dependen maupun independen dan stasioner pada difference yang

sama. Pengujian menggunakan Uji Augmented Dicky-Fuller Test.

H : terdapat unit root data (data tidak stationer)

120

2007M1 2007M4 2007M7 2009M2 2009M5 2009M8 200

α = 5% ; Ho akan ditolak apabila prob < α

Gambar 2. Uji Unit Root Data Level

Dari hasil uji unit root, semua variabel memiliki peluang > 0,05. Variabel yang diajukan tidak

signifikan di tingkat level. Kesimpulannya, semua variabel tidak stasioner di tingkat level.

Hal ini sesuai yang diharapkan untuk dapat menggunakan model ECM.

Langkah selanjutnya adalah melakukan uji unit root data pada difference pertama.

H0 : terdapat unit root data (data tidak stationer)

H1 : tidak terdapat unit root pada data (data stationer)

α = 5% ; Ho akan ditolak apabila prob < α

Gambar 3. Hasil Uji Unit Root Data pada difference pertama

Dari hasil uji unit root, semua variabel signifikan pada tingkat signifikansi 0,05. Hasil ini

menyebabkan H0 ditolak, sehingga disimpukan bahwa semua variabel stasioner pada

4.2.2 Estimasi Persamaan Jangka Panjang

Persamaan jangka panjang untuk penelitian ini adalah sebagai berikut:

KURSt =β0+β1DEVt +β2MINYAKt+β3RATEt +β4M2t

Dimana :

KURSt : nilai kurs Nigeria pada periode ke-t

DEVt : cadangan devisa Nigeria pada periode ke-t

MINYAKt : harga minya mentah dunia pada periode ke-t

RATEt : tingkat suku bungan deposito Nigeria pada periode ke-t

M2t : jumlah uang beredar di Nigeria secara luas pada periode ke-t

Berikut ini disajikan output EVIEWS untuk estimasi jangka panjang.

Gambar 4. Hasil estimasi persamaan jangka panjang

Pada jangka panjang, secara simultan maupun parsial semua variabel signifikan

mempengaruhi tingkat kurs Nigeria. Namun, analisis uji lanjutan harus dilakukan terlebih

dahulu untuk melihat apakah ada kointegrasi dan asumsi klasiknya dapat terpenuhi. Karena

jika tidak, maka estimasi di atas tidak bisa digunakan. Dari output yang dihasilkan,

didapatkan persamaan jangka pendek sebagai berikut:

4.2.3 Uji Kointegrasi

Uji kointegrasi dilakukan dengan menguji residual dari persamaan jangka

panjang apakah stasioner di tingkat level atau tidak. Berikut ini output hasil

pengujian residual persamaan jangka panjang.

Gambar 5. Output Uji Kointegrasi

Hasil output diatas, probabiliti dari t-Statisticnya kurang dari 0,05.

Sehingga dapat disimpulkan bahwa terdapat kointegrasi pada variabel-variabel

yang digunakan dalam penelitian ini. karena syarat kointegrasi sudah terpenuhi,

maka bisa dilanjutkan dengan menurunkan estimasi persamaan jangka

pendeknya.

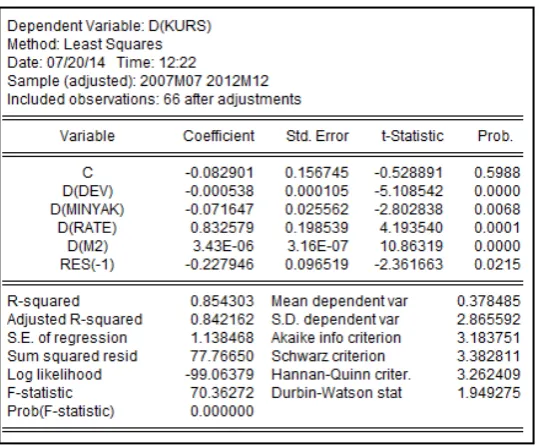

4.2.4 Estimasi Persamaan Jangka Pendek

Gambar 6. Estimasi Persamaan Jangka Pendek

Dalam persamaan estimasi pendek, yang menjadi perhatian adalah koefisien

variabel ECT-nya. Atau dalam output diatas adalah koefisien dari variabel

demikian, maka persamaan jangka pendeknya tidak dapat digunakan. Dari hasil

estimasi, koefisien ECT bernilai negatif dan signifikan (prob < 0,05).

𝐃 𝐊𝐔𝐑𝐒𝐭 =−𝟎.𝟎𝟖𝟐𝟗 − 𝟎.𝟎𝟎𝟎𝟓𝐃 𝐃𝐄𝐕𝐭 − 𝟎.𝟎𝟕𝟏𝟔𝐃 𝐌𝐈𝐍𝐘𝐀𝐊𝐭

+ 𝟎.𝟖𝟑𝟐𝟓𝐃 𝐑𝐀𝐓𝐄𝐭 +𝟑.𝟒𝟑 𝐄 − 𝟎.𝟔 𝐃 𝐌𝟐𝐭 − 𝟎.𝟐𝟐𝟕𝟗𝛆𝐭−𝟏

Dimana :

D(KURSt) : perubahan nilai kurs Nigeria pada periode ke-t

D(DEVt ) : perubahan cadangan devisa Nigeria pada periode ke-t

D(MINYAKt) : perubahan harga minya mentah dunia pada periode ke-t

D(RATEt) : tingkat suku bungan deposito Nigeria pada periode ke-t

D(M2t) : jumlah uang beredar di Nigeria secara luas pada periode ke-t

εt-1 : error correction term

4.2.5 Uji Asumsi Klasik 4.2.5.1Uji Autokorelasi

Untuk mengetahui ada atau tidaknya autokorelasi pada data, digunakan uji

Breusch-Godfret serial correlation LM Test. Hipotesis sebagai berikut:

H0 : tidak ada autokorelasi

H1 : terdapat autokorelasi

H0 akan ditolak apabila prob < tingkat signifikansi yang ditetapkan. Dalam penelitian ini digunakan α = 0,05.

Gambar 7. Hasil Uji Autokorelasi

Yang menjadi perhatian kita adalah peluang dari Obs*R-squared yaitu 0,143. Peluang hasil

pengujian ini lebih besar daripada tingkat signifikansi yang sudah ditentukan. Diputuskan

4.2.5.2Uji Heteroskedasitas

Untuk menguji apakah terdapat gejala heteroskedasitas, digunakan uji white.

Hipotesis dari uji heteroskedasitas adalah :

H0 : tidak terdapat heteroskedasitas

H1 : terdapat heteroskedasitas

Gambar 8. Hasil output dari uji White

Obs*R-squared yang dihasilkan dari Uji White menunjukkan probabilitas sebesar

0.5223. H0 akan ditolak apabila peluangnya < tingkat signifikansi, yaitu 0.05.

Dengan demikian, karena Prob > α, diputuskan bahwa tidak tolak H0.

Kesimpulannya, tidak terdapat gejala heteroskedasitas pada data yang digunakan.

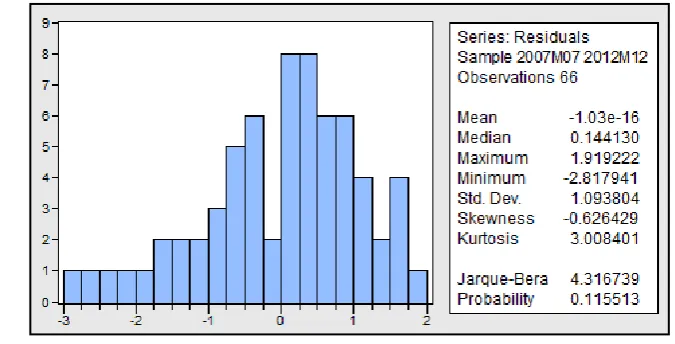

4.2.5.3Uji Normalitas

Untuk menguji normalitas dari residual data digunakan uji Jarque-Bera. Hipotesis dari

uji Jarque-Bera adalah:

H0 : data residual berdistribusi normal

H1 : data residual tidak berdistribusi normal

H0 akan ditolak apabial peluang dari Jarque-Bera > tingkat signifikansi. Berikut ini

adalah hasil uji Jarque-Bera:

Gambar 9. Output hasil uji Jarque Bera

Probabiliti yang dihasilkan dari hasil uji Jarque Bera sebesar 0.115. probabiliti ini

tidak tolak H0. Disimpulkan bahwa residual data yang digunakan berdistribusi

normal.

4.3Analisis Persamaan Jangka Panjang

Pada persamaan jangka panjang, dapat dianalisis pengaruh variavel-variabel

yang mempengaruhi kurs baik secara simultan maupun secara parsial. Secara simultan,

dengan probablitia F-statistic = 0.0000 dapat diputuskan bahwa secara bersama-sama

variabel DEV, MINYAK, M2 dan RATE mempengaruhi KURS. Secara parsial,

masing-masing varibel juga sangat singifikan mempengaruhi KURS. Terlihat dari nilai

probabiliti masing-masing variabel yang mendekati nol.

Nilai R-squared sebesar 98% variabel KURS dipengaruhi oleh variabel-variabel

yang didefinisikan sebelumnya. Sedangkan sekitar 2% lainnya dijelaskan oleh variabel

lain yang tidak terdapat di dalam model.

4.4Analisis Persamaan Jangka Pendek

Pada jangka pendek, variabel pertumbuhan DEV, MINYAK, RATE dan M2

terbukti signifikan mempengaruhi KURS. Baik secara simultan maupun secara parsial.

Koefisien RES(-1) atau variabel ECT disebut dengan speed of adjustment, merupakan

kecepatan suatu model untuk mengeliminasi eror pada persamaan jangka pendeknya

untuk mencapai kestabilan pada jangka panjang. Dari output di atas, speed of

adjustment sebesar 22,79%. Artinya, 22,79% kesalahan pada persamaan jangka pendek

akan dieliminasi dalam satu periode waktu. Sehingga membutuhkan sekitar 4-5 periode

untuk mencapai keseimbangan jangka panjang.

Jumlah Uang yang Beredar (M2)

Pada jangka panjang maupun jangka pendek, variabel jumlah uang beredar (M2) terbukti

signifikan mempengaruhi KURS di Nigeria. Setiap kenaikan jumlah uang beredar di Nigeria

sebesar 1 Milyar akan menyebabkan Kurs terapresiasi. Namun apresiasi ini sangat kecil

nilainya, bahkan hampir mendekati nol. Jika terdapat kenaikan jumlah uang beredar akan

mengapresiasi KURS sebesar 3,54E-06 poin pada jangka panjang. Dan pada jangka pendek,

perubahan jumlah uang beredar sebesar 1 Milyar akan menyebabkan KURS terapresiasi

Harga Minyak Mentah (MINYAK)

Variabel harga minyak mentah terbukti signifikan mempengaruhi KURS Nigeria pada selang

waktu 2006 hingga 2012 baik pada persamaan jangka panjang maupun jangka pendeknya.

Variabel harga minyak mentah terhadap KURS berhubungan negatif. dimana kenaikan salah

satu variabel akan menyebabkan variabel lain justru menurun. Dari hasil pengujian

persamaan jangka panjang, setiap kenaikan harga minya sebesar 1US$/barel akan

menyebabkan KURS Nigeria terdepresiasi sebesar 0.112 Naira. Sedangkan untuk jangka

pendek, perubahan harga minyak mentah sebesar 1 US$/barel akan menyebabkan kurs

terdepresiasi sebesar 0.007 Naira/US$.

Suku Bunga Deposito (RATE)

Suku bunga deposito terbukti signifikan mempengaruhi variasi KURS Nigeria baik pada

jangka panjang maupun jangka pendek. Suku bunga deposito berpengaruh positif. Dimana

setiap kenaikan 1% bunga, akan menyebabkan kurs terapresiasi hingga 1Naira/US$ pada

jangka panjangnya. Hal ini dikarenakan, jika bunga bank tinggi orang akan lebih suka

menyimpan uangnya ke bank dan menyebabkan uang beredar di pasar sedikit. Hal

menyebabkan nilai mata uang negara tersebut menjadi terapresiasi atau menguat. Sedangkan

pada jangka pendek, setiap perubahan suku bunga sebesar 1% akan menyebabkan KURS

terdepresiasi sebesar 0.832 Naira/US$.

Cadangan Devisa (DEV)

Cadangan devisa terbukti signifikan mempengaruhi KURS Nigeria baik jangka panjang

maupuan jangka pendek. Cadangan devisa berpengaruh negatif terhadap KURS. Dimana

setiap kenaikan cadangan devisa sebesar 1 Milyar akan menyebabkan KURS terdepresiasi

sebesar -.0006 Naira/US$ untuk jangka panjang. Untuk jangka pendek, setiap perubahan

cadangan devisa sebesar 1 Milyar akan menyebabkan KURS terdepresiasi sebesar -0.000538

BAB V KESIMPULAN 5.1 Kesimpulan

Kesimpulan yang didapat dari penelitian ini adalah :

a. Menstabilkan tingkat kurs merupakan salah satu tantangan bagi negara berkembang

seperti Nigeria.

b. Kurs di Nigeria berfluktuasi dari tahun 2006 hingga tahun 2012. Dan sempat

mengalami depreasi saat terjadi krisis di tahun 2008.

c. Pada jangka panjang maupun jangka pendek, variabel cadangan devisa, harga minyak

mentah, tingkat bunga deposito, jumlah uang beredar (M2) signifikan mempengaruhi

kurs di Nigeria pada tahun 2006-2008.

d. Speed of adjustment sebesar 22,79%, menunjukkan bahwa dalam satu periode 22,79

eror akibat perbedaan antara niali aktual dan yang diharapkan akan dieliminasi untuk

mendapatkan keseimbangan jangka panjang.

5.2 Saran

Saran berdasarkan hasil dan pembahasan di atas adalah sebagai berikut :

a. Pembuat kebijakan diharapkan mampu mengantisipasi perubahan kurs baik

terapresiasi maupun terdepresiasi yang ekstrem. Karena jika fluktuasi kurs tidak

dapat dikendalikan akan berpeluang menimbulkan krisis.

b. Dengan mengambil kebijakan yang tepat, diharapkan kurs di Nigeria akan stabil

DAFTAR PUSTAKA

Bayo, Fatukasi. (2011). “Determinants of Inflation: An Empirical Analysis”. International

Journal of Humanities and Social Science. 1(8), 262-271.

Janah, Siti Nur. (2003). “Analisis Pengaruh Perubahan Consumer Price, Deposit Rate, dan

Money Terhadap Kurs”. Skripsi. Surakarta: Universitas Sebelas Maret..

Kuncoro, Mudrajad. 1996. Manajemen Keuangan internasional. Edisi pertama.Yogyakarta:

BPFE UGM

Mankiw, N. Gregory. 2003. Teori Makro Ekonomi. Jakarta : Erlangga

Misbahun, Dede. (2008). “Analisi faktor yang Mempengaruhi Kurs Rupiah Sebelum dan

Setelah diterapkannya Free Floating Exchange Rate System”. Skripsi. Jakarta: Universitas Islam Negeri Syarif Hidayatullah.

Omojimite, Ben U. (2011). “The Price of Oil and Exchange Rate Determinant in Nigeria”. International Journal of Humanities and Social Science. 1(21), 232-239.

VivaNews. (2009). ”Harga Minyak Stabil di Atas US$68/barel; Investor Melakukan Langkah

Aman dengan Berinvestasi di Produk Komoditas, Seperti Minyak”.