Informasi Dokumen

- Penulis:

- Marta Kristiani

- Pengajar:

- Bapak Drs. EC. Marseto, DS, Msi

- Sekolah: Universitas Pembangunan Nasional “Veteran” Jawa Timur

- Mata Pelajaran: Ilmu Ekonomi

- Topik: Analisis Beberapa Faktor Yang Mempengaruhi Jumlah Uang Beredar Di Indonesia

- Tipe: skripsi

- Tahun: 2010

- Kota: Surabaya

Ringkasan Dokumen

I. PENDAHULUAN

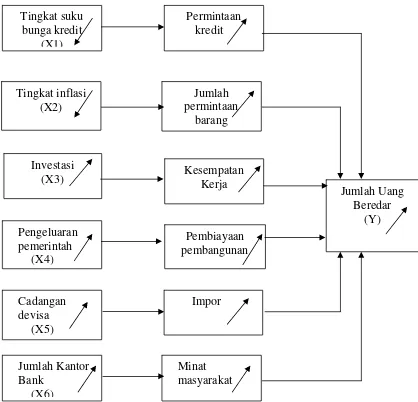

Bagian ini menjelaskan latar belakang pentingnya uang dalam perekonomian dan bagaimana penggunaan uang dapat mempengaruhi pertumbuhan ekonomi. Penelitian ini berfokus pada faktor-faktor yang mempengaruhi jumlah uang beredar di Indonesia, termasuk suku bunga, inflasi, investasi, pengeluaran pemerintah, dan cadangan devisa. Penjelasan ini relevan bagi mahasiswa dan peneliti yang ingin memahami dinamika ekonomi dan kebijakan moneter di Indonesia.

1.1 Latar Belakang

Latar belakang penelitian menyoroti pentingnya uang sebagai alat transaksi dan dampaknya terhadap pertumbuhan ekonomi. Uang mempermudah transaksi dan menciptakan efisiensi dalam perekonomian. Penelitian ini mengkaji bagaimana faktor-faktor seperti suku bunga dan inflasi mempengaruhi jumlah uang beredar, yang merupakan isu penting dalam kebijakan moneter.

1.2 Perumusan Masalah

Perumusan masalah mencakup dua pertanyaan utama: apakah suku bunga, inflasi, investasi, pengeluaran pemerintah, cadangan devisa, dan jumlah kantor bank berpengaruh nyata terhadap jumlah uang beredar di Indonesia, serta faktor mana yang paling dominan. Ini memberikan fokus yang jelas untuk penelitian dan relevansi dalam pengambilan keputusan ekonomi.

1.3 Tujuan Penelitian

Tujuan penelitian adalah untuk mengetahui pengaruh faktor-faktor tersebut terhadap jumlah uang beredar dan mengidentifikasi faktor dominan. Ini penting untuk mahasiswa dan peneliti dalam memahami hubungan antara kebijakan moneter dan kondisi ekonomi yang lebih luas.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah memberikan wawasan bagi instansi terkait dalam pengambilan keputusan kebijakan moneter, memberikan informasi bagi mahasiswa untuk penelitian selanjutnya, dan memperkaya koleksi perpustakaan universitas. Ini menunjukkan aplikasi praktis dari teori ekonomi dalam kebijakan nyata.

II. TINJAUAN PUSTAKA

Bagian ini membahas penelitian terdahulu yang relevan dengan topik jumlah uang beredar. Ini memberikan konteks dan dasar teori yang kuat untuk penelitian saat ini, serta menunjukkan perkembangan pemikiran dalam bidang ekonomi. Pengetahuan ini penting bagi mahasiswa untuk memahami bagaimana penelitian ini berkontribusi pada literatur yang ada.

2.1 Penelitian Terdahulu

Penelitian terdahulu menunjukkan berbagai faktor yang mempengaruhi jumlah uang beredar, seperti pendapatan nasional, suku bunga, dan inflasi. Hasil-hasil ini memberikan dasar bagi penelitian ini dan menunjukkan pentingnya memahami konteks historis dalam analisis ekonomi.

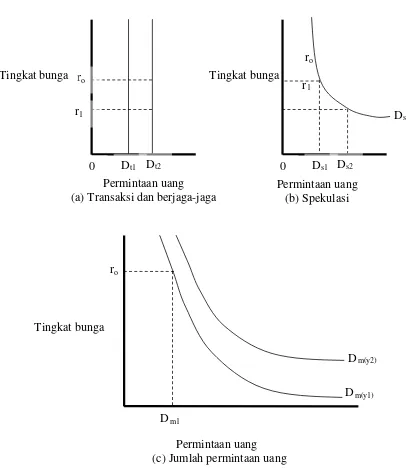

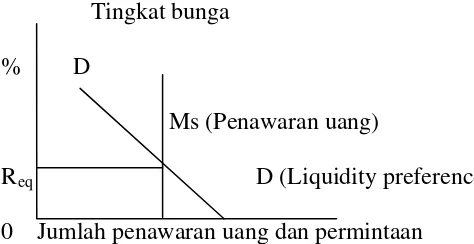

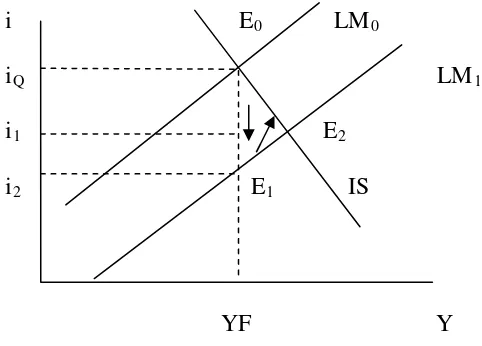

2.2 Landasan Teori

Landasan teori mencakup definisi uang, fungsi uang, dan teori permintaan serta penawaran uang. Ini penting untuk memberikan pemahaman yang mendalam tentang bagaimana uang beredar dan faktor-faktor yang mempengaruhinya, yang merupakan inti dari penelitian ini.

III. METODE PENELITIAN

Bagian ini menjelaskan metodologi yang digunakan dalam penelitian, termasuk definisi operasional, teknik pengumpulan data, dan analisis data. Pemahaman tentang metode ini penting bagi mahasiswa untuk menerapkan teknik analisis yang tepat dalam penelitian mereka sendiri.

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional memberikan klarifikasi tentang variabel yang digunakan dalam penelitian, seperti jumlah uang beredar dan suku bunga. Ini penting untuk memastikan konsistensi dalam pengukuran dan analisis data.

3.2 Teknik Pengumpulan Data

Teknik pengumpulan data mencakup penggunaan data sekunder dari Badan Pusat Statistik dan Bank Indonesia. Ini menunjukkan pentingnya sumber data yang terpercaya dalam penelitian ekonomi.

3.3 Teknik Analisis dan Uji Hipotesis

Analisis data dilakukan menggunakan regresi linier berganda untuk menguji hipotesis. Teknik ini penting untuk memahami hubungan antara variabel dan memberikan bukti empiris untuk kesimpulan yang diambil.

IV. HASIL DAN PEMBAHASAN

Bagian ini menyajikan hasil analisis data dan pembahasan tentang pengaruh faktor-faktor yang diteliti terhadap jumlah uang beredar. Ini memberikan wawasan yang berharga bagi mahasiswa tentang bagaimana teori diterapkan dalam praktik dan bagaimana hasil penelitian dapat mempengaruhi kebijakan ekonomi.

4.1 Deskripsi Hasil Penelitian

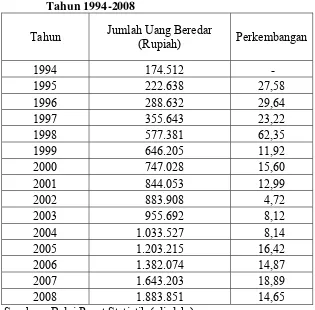

Deskripsi hasil penelitian mencakup perkembangan jumlah uang beredar, suku bunga, inflasi, investasi, pengeluaran pemerintah, dan cadangan devisa. Ini memberikan gambaran komprehensif tentang kondisi ekonomi Indonesia selama periode yang diteliti.

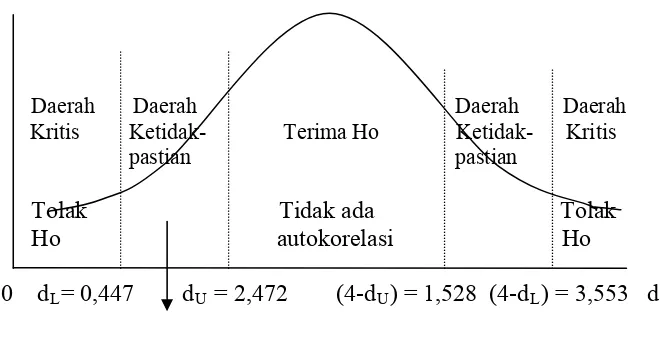

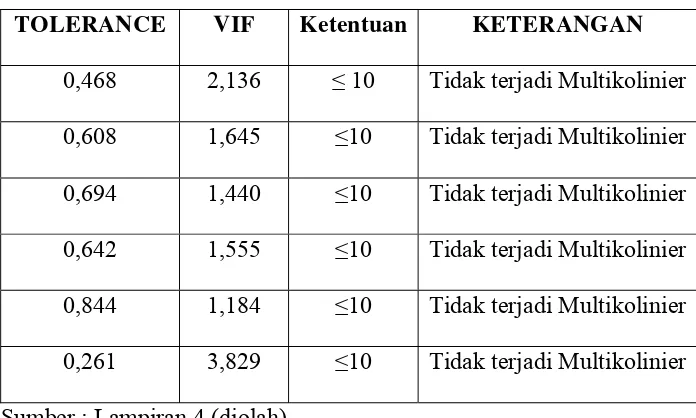

4.2 Hasil Analisis Asumsi Regresi Klasik

Hasil analisis regresi memberikan bukti empiris tentang pengaruh variabel independen terhadap jumlah uang beredar. Ini penting untuk memahami dinamika ekonomi dan membuat prediksi kebijakan yang lebih baik.

4.3 Pembahasan

Pembahasan hasil analisis mengaitkan temuan dengan teori dan penelitian sebelumnya, serta membahas implikasi kebijakan. Ini menunjukkan bagaimana penelitian dapat berkontribusi pada pengembangan kebijakan ekonomi yang lebih efektif.

V. PENUTUP

Bagian ini menyimpulkan temuan penelitian dan memberikan rekomendasi untuk penelitian selanjutnya. Ini penting untuk memberikan arah bagi penelitian di masa depan dan menunjukkan relevansi penelitian dalam konteks yang lebih luas.

5.1 Kesimpulan

Kesimpulan merangkum temuan utama dan memberikan jawaban terhadap pertanyaan penelitian. Ini penting untuk mengingatkan pembaca tentang tujuan penelitian dan hasil yang dicapai.

5.2 Rekomendasi

Rekomendasi untuk penelitian selanjutnya dan kebijakan yang perlu diambil berdasarkan temuan penelitian. Ini menunjukkan bagaimana penelitian dapat berdampak pada praktik ekonomi dan kebijakan publik.

Referensi Dokumen

- Statistik Ekonomi Keuangan Indonesia ( Anonim )

- Ekonomi Moneter ( Boediono )

- Ekonomi Makro ( Boediono )

- Teori Pertumbuhan Ekonomi ( Boediono )

- Perekomian Indonesia ( Dumairy )

- Makro Ekonomi ( Dorbusch dan Fischtor )

- Ekonomi Internadional ( Hady, Hamdy )

- Teori Ekonomi Makro Suatu Pengantar ( Manurung, Mandala dan Rahardja, Pratama )