SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1

Jurusan Ekonomi Pembangunan

Oleh:

RIZQY YUNAN FAROHI 0611010066/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL `VETERAN`

J AWA TIMUR

J UMLAH UANG BEREDAR DI INDONESIA

Yang Diajukan Oleh

RIZQY YUNAN FAROHI 0611010066/FE/IE

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec Arief Bachtiar .msi Tanggal: ………..

Mengetahui

Ketua Program Studi Fakultas Ekonomi

Yang diajukan

RIZQY YUNAN FAROHI 0611010066/FE/IE

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec Arief Bachtiar .msi Tanggal: ………..

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr s. Ec. R. A. Suwaedi, MS NIP.19600330198603100

Disusun oleh: RIZQY YUNAN FAROHI

0611010066/FE/IE

Telah Dipertahankan Dihadapan

Dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “VETERAN” Jawa Timur

pada tanggal.31 Januari 2012

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Dr s. Ec Ar ief Bachtiar .msi Dr.Niniek Imaningsih. SE.MP

Sekretaris

Dr s. Ec. Arief Bachtiar .msi Anggota

Dr s.Ec. Wiwin Priana P .MT Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pertama – tama peneliti panjatkan puja dan puji syukur kehadirat Allah SWT serta Sholawat dan salam kepada junjungan kita Nabi Muhammad SAW, yang telah melimpahkan berkah, rahmat dan hidayah-Nya sehingga skripsi yang peneliti susun dengan judul “ FAKTOR-FAKTOR YANG BERPENGARUH

TERHADAP J UMLAH UANG BEREDAR DI INDONESIA” ini dapat terselesaikan.

Skripsi ini peneliti susun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ini.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Pembangunan Nasional “VETERAN” Jawa Timur.

3. Bapak Dra. EC. Niniek Imaningsih, MP, selaku Ketua Jurusan Ilmu Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. EC. Patrap Wiprapto, MS, selaku Dosen wali yang telah meluangkan waktu dalam membimbing dan mendampingi penulis selama menempuh pendidikan didalam perkuliahan.

5. Bapak – bapak dan ibu – ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “VETERAN” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi penulis.

6. Bapak-bapak dan ibu-ibu staf instansi Badan Pusat Statistik cabang Surabaya, dan Bank Indonesia cabang Surabaya, yang telah memberikan banyak informasi dan data – data yang dibutuhkan untuk mengadakan penelitian dalam penyusunan skripsi ini.

peneliti dalam menyelesaikan skripsi ini.

Semoga Allah SWT berkenan dan memberikan balasan, limpahan rahmat, serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah diberikan.

Akhir kata, besar harapan bagi peneliti semoga skripsi ini dapat bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi dan bagi pihak – pihak lain yang membutuhkan.

Wassalamu’ alaikum Wr. Wb

Surabaya, Juli 2010

KATA PENGANTAR ... i

2.2.1. Pengertian Bank Menurut Undang-Undang No.10 Tahun 1998 Tentang perbankan ... 10

2.2.6.1. Pengertian Gross Domestic Product (GDP).. 26

2.2.6.2. Dua Ukuran Produk Nasional: Alur Barang dan Alur Penghasilan …………. ... 33

2.2.6.2.1. Pendekatan Alur Produk ... 33

2.2.6.2.2.Pendekatan Penghasilan atau Pendekatan Biaya ... 34

2.2.7. Tingkat Suku Bunga ... 34

2.2.7.1. Pengertian Tingkat Suku Bunga ………….. 34

2.2.7.2. Teori Keynes Mengenai Tingkat Suku Bunga ………. 36

2.2.8.5. Penetapan Target Inflasi ……… 51

2.2.8.6. Pengelompokan Inflasi ……….. 52

2.2.8.7. Inflasi Sebagai “single objective”…………... 54

2.5. Hipotesis ... 68

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 69

3.2. Teknik Penentuan Sampel ... 71

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 82

4.1.1. Gambaran Geografis di Indonesia ... 82

4.1.2. Gambaran Umum Perbankan di Indonesia ... 83

4.1.3. Kependudukan ... 84

4.2. Deskripsi Hasil Penelitian ... 85

4.2.1. Perkembangan Jumlah Uang Beredar ... 86

4.2.2. Perkembangan Tingkat Suku Bunga Kredit ... 87

4.2.3. Perkembangan Tingkat Inflasi ... 88

4.3.2. Analisis dan Pengujian Hipotesis ... 95

4.3.3. Uji Hipotesis Secara Simultan ... 96

4.3.4. Uji Hipotesis Secara Parsial ... 98

4.3.5. Pembahasan ... 104

BAB V KESIMPULAN dan SARAN 5.1. Kesimpulan ... 107

5.2. Saran ... 109

DAFTAR PUSTAKA

Tabel 1 : Perkembangan Jumlah Uang Beredar Tahun 1996-2010... 86

Tabel 2 : Perkembangan Suku Bunga Kredit Tahun 1996-2010... 87

Tabel 3 : Perkembangan Tingkat Inflasi Tahun 1996-2010... 88

Tabel 4 : Perkembangan Tingkat Investasi Tahun 1996-2010... 89

Tabel 5 : Perkembangan Gross Domestic Product Tahun 1996-2010... 90

Tabel 6 : Hasil Uji Multikoolinearitas... 92

Tabel 7 : Tes Heterokedastisitas dengan korelasi Rank Spearman... 93

Tabel 8 : Analisis Varian ANOVA... 96

Gambar 1 : Kurva Permintaan Uang ... 22

Gambar 2 : Kurva Penawaran Uang ... 24

Gambar 3 : Alur Melingkar dari Kegiatan Ekonomi Makro ... 28

Gambar 4 : Kurva keseimbangan tingkat suku bunga pada teori preferens ... 38

Gambar 5 : Kurva efek Jumlah Uang terhadap tingkat bunga ... 40

Gambar 6 : Kurva Demand Pull Inflation ... 45

Gambar 7 : kurva cost push inflation ... 46

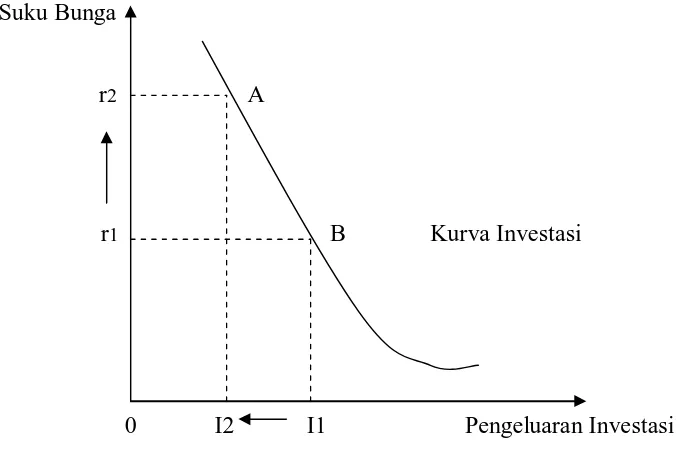

Gambar 8 : Hubungan antara suku bunga dan Pengeluaran Investasi ... 62

Gambar 9 : Kerangka Konseptual Paradigma Penelitian ... 68

Gambar 10 : Daerah Kritis H0 Melalui Kurva Distribusi F ... 76

Gambar 11 : Daerah Kritis H0 Melaluai Kurva Distribusi t ... 77

Gambar 12 : Identifikasi Gejala Autokorelasi ... 79

Gambar 13 : Kurva Statistik Durbin Watson ... 92

Gambar 14 : Kurva Distribusi Hasil Analisis secara parsial faktor tingkat suku bunga kredit (X1) terhadap jumlah uang beredar (Y) ... 98

ABSTRAKSI

Jumlah uang beredar adalah jumlah uang yang ada di tangan msyarakat yang dapat berupa uang kartal, uang giral, deposito berjangka, saldo tabungan dan uang kuasi atau biasa disebut dengan (M3). Setiap perubahan dalam jumlah uang beredar akan berpengaruh terhadap kegiatan perekonomian di berbagai sektor, dengan demikian pengelolaan terhadap jumlah uang beredar harus selalu

dilakukan dengan hati – hati, dan mempertimbangkan pengaruh yang akan terjadi. Atas dasar pemikiran tersebut, penelitian ini bertujuan untuk mengetahui

pengaruh tingkat suku bunga kredit, inflasi, investasi, dan pendapatan nasional terhadap Jumlah Uang Beredar di Indonesia.

Dalam penelitian ini data yang di analisis menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) Surabaya. Sedangkan alat analisis program SPSS (Statistik Program For Social Science) serta menggunakan asumsi klasik BLUE (Best Linier Unbiased Estimator) yaitu untuk mengetahui pengaruh dan hubungan dari variabel – variabel bebas (X) terhadap variabel terikat (Y). Hasil analisis tersebut di analisis dengan uji-F statistik.

Berdasarkan hasil analisis pengujian secara simultan menunjukkan adanya pengaruh yang signifikan antara suku bunga kredit (X1), inflasi (X2), investasi (X3), Gross Domestic Product (X4) terhadap jumlah uang beredar (JUB) (Y). Hal ini diketahui dari uji F yaitu diperoleh nilai Fhitung =10,189>Ftabel=3,48.

Sedangkan secara parsial variabel suku bunga kredit (X1), tidak berpengaruh secara nyata/signifikan terhadap Jumlah Uang Beredar (Y) dengan menggunakan uji t dimana thitung = 0,241< ttabel = 2,228, inflasi (X2), tidak berpengaruh secara nyata/signifikan terhadap Jumlah Uang Beredar (Y) dengan menggunakan uji t dimana thitung = 0,151< ttabel = 2,228, sedangkan variabel investasi (X3), tidak berpengaruh/signifikan terhadap jumlah uang beredar dimana thitung = 0,719< ttabel = 2,228 dan variabel Gross Domestic Product (X4) berpengaruh secara

nyata/signifikan terhadap Jumlah Uang Beredar (Y) dimana thitung = 3,172> ttabel = 2,228.

1.1Latar Belakang

Salah satu penemuan yang paling menakjubkan dalam sejarah peradaban manusia adalah uang. Tidak perlu diperdebatkan apakah uang merupakan penemuan ilmiah atau bukan.Satu hal yang pasti ialah bahwa dengan di temukannya uang, hidup manusia menjadi lebih mudah dibanding dengan masa lalu sebelum di temukannya uang. Dengan adanya uang, transaksi yang dilakukan oleh manusia menjadi lebih mudah, cepat, dan tidak terlalu di batas oleh waktu. Dewasa ini uang sebagai institusi ekonomi dan komoditas mempunyai peran penting dalam perekonomian.(Manurung dan Rahardja, 2004:33)

Pengertian uang sebagai institusi adalah uang telah diterima sebagai alat pembayaran maupun alat penyimpanan nilai. Dengan demikian penggunaan kehidupan sehari-hari sudah menjadi pola pikir yang baku. Mengingat fungsi utama dari sebuah intuisi adalah mempermudah kehidupan manusia, baik secara individu atau sekelompok, maka dapat dikatakan siapapun yang hidup di zaman modern akan mengalami kesulitan jika tak mau menerima uang.

fungsi tersebut manusia semakin mampu meningkatkan kualitas hidupnya melalui peningkatan efisiensi alokasi sumber daya ekonomi.

Pada umumnya jumlah uang beredar dianggap bisa ditentukan secara langsung oleh penguasa moneter tanpa mempersoalkan hubungan dengan uang inti, yang terdiri dari uang kartal ditambah dengan cadangan yang dimiliki oleh bank-bank umum.perilaku seperti ini berdasarkan pada analisa penentuan jumlah uang beredar secara mekanis, dimana jumlah uang beredar dihubungkan dengan uang inti lewat alat pengganda. besarnya angka pengganda ini ditentukan oleh cadangan perbankan dan rasio antara uang kartal dan uang giral (Iswardono, 1997:111)

Dengan menganggap bahwa kedua perbandingan (rasio) tersebut konstan untuk satu dekade tertentu, maka penguasa moneter bisa mengendalikan secara langsung dengan cadangan perbankan. Namun kenyataanya tidak sesederhana itu. Jumlah uang beredar pada satu periode merupakan hasil perilaku penguasa moneter yang dalam hal ini adalah bank sentral, bank – bank umum dan masyarakat (termasuk lembaga keuangan bukan bank). Secara bersama-sama bank sentral menentukan besarnya uang inti. (anonim, 2001:8)

yang merupakan karakteristik dalam masyarakat. Uang telah memegang peran penting dalam kehidupan manusia. Pada umumnya setiap orang berusaha untuk mengumpulkan uang sebanyak banyaknya dengan segala upaya. Nampaknya uang telah menjadi tujuan setiap orang dengan segala macam kegiatannya. (Manullang, 1980:6)

Dalam perkembanganya jumlah uang beredar yakni M1 + uang kuasi terus menunjukkan peningkatan. Pada tahun 1998 jumlah uang beredar sebesar Rp 577.381 milyar dan mencapai Rp 646.205 milyar pada tahun 1999, pada tahun 2000 mencapai Rp 747.028 milyar, pada tahun 2001 menjadi Rp 844.053 milyar, pada tahun 2002 menjadi Rp 883.908 milyar, pada tahun 2003 menjadi Rp 955.692 milyar, pada tahun 2004 menjadi Rp 1.031.207 milyar, pada tahun 2005 menjadi Rp 1.200.483 milyar, pada tahun 2006 menjadi Rp 1.379.878 milyar, pada tahun 2007 menjadi Rp 1.646.174 milyar, dan pada tahun 2008 meningkat menjadi Rp 1.892.559 milyar. (Statistik Ekonomi Keuangan Indonesia 2009:26-27)

uang beredar (sasana, 2006:32)

Dengan memberikan kredit kepada beberapa sektor perekonomian, baik melancarkan arus barang dan jasa dari produsen kepada konsumen, bank merupakan pemasok (supplier) dari sebagian besar uang beredar dimana dapat digunakan sebagai alat tukar dan alat pembayaran sehingga mekanisme kebijakan moneter dapat berjalan. (Suyatno, dkk, 1993:Xi)

Dilihat dari segi perbankan dapat dikatakan bahwa pertambahan jumlah uang beredar berasal dari kebijakan perkreditan yang mana bila suku bunga kredit semakain naik maka keinginan masyarakat untuk menabung akan semakin tinggi sehingga jumlah uang beredar akan semakin turun. Tetapi sebaliknya bila suku bunga kredit itu turun maka permintaan kredit akan semakin meningkat yang mana akan berdampak pada naiknya Jumlah Uang beredar itu sendiri. (Suroso, 1993:139)

bahwa beberapa penyebab tetap inflasi ialah terlalu banyaknya jumlah uang beredar, upah, krisis energi, paceklik, kekeringan, dan devisit anggaran. Akan tetapi tidak satupun dari faktor tersebut mampu menjelaskan inflasi secara konsisten sepanjang waktu. Biasanya di katakana bahwa ada dua jalur sebab akibat antara Jumlah Uang Beredar dengan inflasi ataupun sebaliknya inflasi dengan Jumlah uang Beredar. Bilamana tingkat inflasi tersebut turun maka akan menyebabkan jumlah permintaan akan barang menjadi naik yang mana tentu saja akan menyebabkan naiknya Jumlah Uang Beredar itu pula. (Iswardono, 1997:214)

Investasi di artikan sebagai pengeluaran atau pembelanjaan penanaman – penanaman modal dan perlengkapan produksi untuk membeli barang – barang modal dan perlengkapan produksi untuk menambah kemampuan memproduksi barang - barang dan jasa – jasa yang tersedia dalam perekonomian. (Sukirno, 1998:106)

nasional, maka jumlah uang beredar akan meningkat. ( Iswardono, 1994:33) Berdasarkan uraian diatas maka sangat menarik untuk diamati mengenai faktor – faktor yang mempengaruhi jumlah uang beredar, terutama adanya sistem moneter dan perbankan di Indonesia.

1.2Perumusan Masalah

Dengan melihat latar belakang tersebut diatas, maka dapat dirumuskan masalah sebagai berikut

1. Apakah tingkat suku bunga kredit, jumlah investasi, tingkat inflasi, dan Pendapatan Nasional mempunyai pengaruh yang nyata terhadap jumlah uang yang beredar di Indonesia?

2. Faktor apakah yang dominan dalam mempengaruhi jumlah uang yang beredar di Indonesia?

1.3Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah dikemukakan diatas, maka tujuan yang hendak dicapai sehubungan dengan penelitian adalah:

1. Untuk mengetahui pengaruh tingkat suku bunga kredit, jumlah investasi, tingkat inflasi, dan Pendapatan Nasional terhadap jumlah uang yang beredar di Indonesia.

1.4Manfaat Penelitian

Sesuai dengan latar belakang permasalahan yang telah dikemukakan diatas, maka manfaat yang hendak dicapai sehubungan dengan penelitian adalah: Manfaat penelitian:

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberikan tambahan pengalaman dan pengetahuan tentang beberapa faktor yang mempengaruhi jumlah uang Beredar di Indonesia.

2. Bagi institusi yang terkait

Sebagai bahan masukan untuk pertimbangan pengambilan keputusan dalam menentukan kebijaksanaan dalam mengontrol jumlah uang yang beredar dan mencapai tujuan stabilitas ekonomi. Dan sebagai tambahan informasi bagi pihak – pihak yang terkait

3. Bagi mahasiswa

Sebagai masukan dan informasi bagi penelitian selanjutnya yang berhubungan dengan masalah moneter dan jumlah uang yang beredar. 4. Bagi universitas

1.1 Latar Belakang

Salah satu penemuan yang paling menakjubkan dalam sejarah peradaban manusia adalah uang. Tidak perlu diperdebatkan apakah uang merupakan penemuan ilmiah atau bukan.Satu hal yang pasti ialah bahwa dengan di temukannya uang, hidup manusia menjadi lebih mudah dibanding dengan masa lalu sebelum di temukannya uang. Dengan adanya uang, transaksi yang dilakukan oleh manusia menjadi lebih mudah, cepat, dan tidak terlalu di batas oleh waktu. Dewasa ini uang sebagai institusi ekonomi dan komoditas mempunyai peran penting dalam perekonomian.(Manurung dan Rahardja, 2004:33)

Pengertian uang sebagai institusi adalah uang telah diterima sebagai alat pembayaran maupun alat penyimpanan nilai. Dengan demikian penggunaan kehidupan sehari-hari sudah menjadi pola pikir yang baku. Mengingat fungsi utama dari sebuah intuisi adalah mempermudah kehidupan manusia, baik secara individu atau sekelompok, maka dapat dikatakan siapapun yang hidup di zaman modern akan mengalami kesulitan jika tak mau menerima uang.

peningkatan efisiensi alokasi sumber daya ekonomi.

Pada umumnya jumlah uang beredar dianggap bisa ditentukan secara langsung oleh penguasa moneter tanpa mempersoalkan hubungan dengan uang inti, yang terdiri dari uang kartal ditambah dengan cadangan yang dimiliki oleh bank-bank umum.perilaku seperti ini berdasarkan pada analisa penentuan jumlah uang beredar secara mekanis, dimana jumlah uang beredar dihubungkan dengan uang inti lewat alat pengganda. besarnya angka pengganda ini ditentukan oleh cadangan perbankan dan rasio antara uang kartal dan uang giral (Iswardono, 1997:111)

Dengan menganggap bahwa kedua perbandingan (rasio) tersebut konstan untuk satu dekade tertentu, maka penguasa moneter bisa mengendalikan secara langsung dengan cadangan perbankan. Namun kenyataanya tidak sesederhana itu. Jumlah uang beredar pada satu periode merupakan hasil perilaku penguasa moneter yang dalam hal ini adalah bank sentral, bank – bank umum dan masyarakat (termasuk lembaga keuangan bukan bank). Secara bersama-sama bank sentral menentukan besarnya uang inti. (anonim, 2001:8)

uang sebanyak banyaknya dengan segala upaya. Nampaknya uang telah menjadi tujuan setiap orang dengan segala macam kegiatannya. (Manullang, 1980:6)

Dalam perkembanganya jumlah uang beredar yakni M1 + uang kuasi terus menunjukkan peningkatan. Pada tahun 1998 jumlah uang beredar sebesar Rp 577.381 milyar dan mencapai Rp 646.205 milyar pada tahun 1999, pada tahun 2000 mencapai Rp 747.028 milyar, pada tahun 2001 menjadi Rp 844.053 milyar, pada tahun 2002 menjadi Rp 883.908 milyar, pada tahun 2003 menjadi Rp 955.692 milyar, pada tahun 2004 menjadi Rp 1.031.207 milyar, pada tahun 2005 menjadi Rp 1.200.483 milyar, pada tahun 2006 menjadi Rp 1.379.878 milyar, pada tahun 2007 menjadi Rp 1.646.174 milyar, dan pada tahun 2008 meningkat menjadi Rp 1.892.559 milyar. (Statistik Ekonomi Keuangan Indonesia 2009:26-27)

Undang-undang nomor 23 tahun 1999 memberikan wewenang kepada bank Indonesia untuk melaksanakan kebijakan moneter terutama dalam rangka mengendalikan dan menjaga kesetabilan nilai tukar rupiah terhadap valuta asing untuk menjaga kesetabilan rupiah, bank sentral dapat mengadakan penjualan mata uang rupiah dengan melakukan pembelian valuta asing seperti dolar amerika. Penambahan jumlah dolar Amerika akan meningkatkan cadangan internasional sehingga akan meningkatkan jumlah uang beredar (sasana, 2006:32)

moneter dapat berjalan. (Suyatno, dkk, 1993:Xi)

Dilihat dari segi perbankan dapat dikatakan bahwa pertambahan jumlah uang beredar berasal dari kebijakan perkreditan yang mana bila suku bunga kredit semakain naik maka keinginan masyarakat untuk menabung akan semakin tinggi sehingga jumlah uang beredar akan semakin turun. Tetapi sebaliknya bila suku bunga kredit itu turun maka permintaan kredit akan semakin meningkat yang mana akan berdampak pada naiknya Jumlah Uang beredar itu sendiri. (Suroso, 1993:139)

Inflasi merupakan masalah ekonomi yang dominan di samping masalah pengangguran yang sudah sejak lama dihadapi masyarakat di seluruh dunia. Sejarah menunjukkan bahwa inflasi suatu Negara ditandai dengan kenaikan harga secara cepat, dan hal tersebut terjadi di Mesir sekitar tahun 330 SM pada waktu pemerintah Alexander Agung menyerbu Persia dengan membawa emas (hasil rampasan) ke mesir. Juga jerman yang mengalami “Hyper Inflation” pada awal tahun 1920 an dimana laju inflasi mencapai beberapa ratus persen pertahunnya. Negara kita juga tidak luput dari penyakit “Hyper Inflation” di tahun 1960 an dimana laju inflasi mencapai 650%.

dengan Jumlah uang Beredar. Bilamana tingkat inflasi tersebut turun maka akan menyebabkan jumlah permintaan akan barang menjadi naik yang mana tentu saja akan menyebabkan naiknya Jumlah Uang Beredar itu pula. (Iswardono, 1997:214)

Investasi di artikan sebagai pengeluaran atau pembelanjaan penanaman – penanaman modal dan perlengkapan produksi untuk membeli barang – barang modal dan perlengkapan produksi untuk menambah kemampuan memproduksi barang - barang dan jasa – jasa yang tersedia dalam perekonomian. (Sukirno, 1998:106)

Golongan – golongan dalam masyarakat yang menerima penghasilan, upah, honorarium, sewa, bunga, premi, deviden dan segala sesuatu dalam bentuk uang sebagai kontra prestasi atas balas jasa yang merupakan pendapatan nasional,

akan menggunakannya kembali untuk memenuhi kebutuhannya akan barang – barang konsumsi dengan mempergunakan uang sebagai perantara.

Dengan adanya pembentukan dan penggunaan dari penghasilan tersebut, terwujudlah suatu arus uang yang disebut sebagai peredaran atau sirkulasi uang. Sehingga dengan peningkatan pendapatan nasional, maka jumlah uang beredar akan meningkat. ( Iswardono, 1994:33)

Dengan melihat latar belakang tersebut diatas, maka dapat dirumuskan masalah sebagai berikut

1. Apakah tingkat suku bunga kredit, jumlah investasi, tingkat inflasi, dan Pendapatan Nasional mempunyai pengaruh yang nyata terhadap jumlah uang yang beredar di Indonesia?

2. Faktor apakah yang dominan dalam mempengaruhi jumlah uang yang beredar di Indonesia?

1.3Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah dikemukakan diatas, maka tujuan yang hendak dicapai sehubungan dengan penelitian adalah:

1. Untuk mengetahui pengaruh tingkat suku bunga kredit, jumlah investasi, tingkat inflasi, dan GDP terhadap jumlah uang yang beredar di Indonesia. 2. Untuk mengetahui faktor apakah yang paling dominan dalam

mempengaruhi jumlah uang beredar di Indonesia.

1.4Manfaat Penelitian

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memberikan tambahan pengalaman dan pengetahuan tentang beberapa faktor yang mempengaruhi jumlah uang Beredar di Indonesia.

2. Bagi institusi yang terkait

Sebagai bahan masukan untuk pertimbangan pengambilan keputusan dalam menentukan kebijaksanaan dalam mengontrol jumlah uang yang beredar dan mencapai tujuan stabilitas ekonomi. Dan sebagai tambahan informasi bagi pihak – pihak yang terkait

3. Bagi mahasiswa

Sebagai masukan dan informasi bagi penelitian selanjutnya yang berhubungan dengan masalah moneter dan jumlah uang yang beredar. 4. Bagi universitas

2.1. Penelitian Ter dahulu

Penelitian yang berhubugan degan jumlah uang beredar pernah disampikan oleh beberapa penelitian, antara lain :

2.1.1. Jatmiko (20001:68) dalam penelitian yang berjudul “Beberapa faktor yang mempegaruhi jumlah uang beredar Di indonesia “.Hasil penelitian menunjukan secara simultan suku bunga kredit (X1), pendapatan nasional (X2) dan jumlah kantor bank (X3) berpengaruh secara nyata terhadap jumlah uang beredar (Y) dimana F hitung (457,563)>F tabel (4,07). Secara parsial hanya pendapatan nasional yang berpengaruh nyata terhadap jumlah uang beredar dimana t hitung (14,448)>t tabel (2,306), sedangkan variabel tingkat suku bunga kredit dan jumlah kantor bank tidak berpengaruh nyata terhadap jumlah uang beredar, dimana diperoleh t hitung (-1,6027)<t tabel (2,306) untuk suku bunga kredit dan untuk variabel jumlah kantor bank diperoleh t hitung (-0,930) <t tabel (2,306).

hitung (14,534)>t tabel (2,447) untuk X1 t hitung (7,592)>t tabel (2,447) untuk X2, sedangkan tingkat suku bunga kredit tidak berpengaruh nyata terhadap jumlah uang beredar karena t hitung (-0,829)< t tabel (2,447).

2.1.3. Suwarno (2003:13) dalam penelitian yang berjudul “Analisis Fluktuasi kurs Rupiah Mata Uang US dollar Di indonesia”. Hasil penelitian menunjukan bahwa dengan pengujian secara keseluruhan atau simultan (uji F), (X1) pendapatan nasional, (X2) tingkat bunga deposito, (X3) inflasi dan (X4) krus valuta asing dengan variabel terikat (Y) dimana, F hitung (9,28)>F tabel (29,17)>9,28. dimana Ho ditolak dan Ha diterima, yang berarti secara keseluruhan faktor tingkat bunga deposito, inflasi dan jumlah uang beredar secara nyata mempengaruhi kurs rupiah mata uang US dollar.

2.1.4. Pratomo (2004:x) “Analisis beberapa faktor yang mempengaruhi jumlah uang beredar Di indonesia. Hasil penelitian menunjukan suku bunga deposito, pengeluaran pemeritah, investasi dan kurs valuta asing di dalam model cukup bermakna memberikan kontribusi pengaruh terhadap jumlah uang beredar di indonesia, sedangkan uji secara parsial diketahui suku bunga deposito dan investasi tidak berpengaruh pada jumlah uang beredar di indonesia. Untuk lain diantara pengeluaran pemerintah dan kurs valuta asing dinyatakan berpengaruh terhadap jumlah uang beredar di indonesia.

kantor bank (X3) dan inflasi (X4) terhadap jumlah uang beredar (Y). Dari analisis uji t, variabel suku bunga kredit investasi tidak berpengaruh terhadap jumlah uang beredar, hal ini dikarenakan keadaan perekonomian indonesia masih kurang stabil membuat masyarakat enggan untuk memegang uang dalam bentuk riil. Variabel nilai pembelian SPBU berpengaruh nyata terhadap jumlah uang beredar dimana. Variabel jumlah kantor bank berpengaruh secara nyata terhadap jumlah uang beredar.

penelitan terdahulu dengan penelitian sekarang memang berbeda, namun memiliki persamaan yaitu berkaitan dengan variabel terikat jumlah uang beredar tetapi yang digunakan dalam penelitian ini adalah jumlah uang beredar arti luas yakni M3 (uang kartal dan uang giral ditambah dengan uang kuasi ) dan penelitian ini menggunakan variabel yang berbeda dengan penelitian sebelumnya serta dilakukan pada tahun yang berbeda.

2.2. Landasan Teori

2.2.1. Pengertian Bank menurut Undang-undang No. 10 Tahun 1998 tentang Perbankan

Berikut ini dikemukakan beberapa definisi bank dari berbagai sumber lain :

1. Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit,baik dengan alat – alat pembayaranya sendiri atau dengan uang yang di perolehnya dari orang lain, maupun dengan jalan mengedarkan alat – alat penukar baru berupa uang giral (Simorangkir, 1991:18)

2. Bank adalah lembaga perantara keuangan yang mentrasfer dana dari para pemberi pinjaman kepada para peminjam. (chendler, 1998:144)

3. Menururut undang – undang nomor 14 tahun 1967 tentang dasar- dasar perkreditan, bank adalah lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran uang (Suyatno, 1991:3)

Dari beberapa pegertian diatas maka dapat disimpulkan bahwasanya bank ialah lembaga keuangan yang bertujuan untuk menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit maupun dengan jalan mengedarkan alat – alat penukar baru berupa uang giral serta jasa dalam lalu lintas pembayaran dan peredaran uang.

2.2.1.1. J enis Bank

A. Dilihat dari segi fungsinya:

1. Bank sentral (Central Bank) adalah Bank Indonesia sebagaimana yang di maksud dalam undang – undang 1945 dan berdasarkan Undang – undang nomor 13 tahun 1968.

2. Bank Umum (Comercial Bank) adalah bank dalam pengumpulan dananya menerima simpanan dalam bentuk giro dan deposito dan dalam usahanya terutama memberikan kredit jangka pendek. 3. Bank Tabungan (Saving Bank) adalah bank yang dalam

pengumpulan dananya menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama memperbungakan dananya dalam bentuk surat berharga.

4. Bank Pembangunan (Developement bank) adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan mengeluarkan surat berharga jangka menengah dan jangka panjang dalam bidang pembangunan.

5. Bank Desa (Rurar Bank) adalah bank yang menerima simpanan dalam bentuk uang dan natura (padi, jagung, palawija) dan dalam usahanya memberikan natura kepada sektor pertanian dan pedesaan. (suyatno dkk, 1997:15)

B. Dilihat dari segi kepemilikanya:

2. Bank Umum milik Swasta, yaitu bank yang hanya dapat didirikan dengan menjalankan usaha setelah mendapat ijin dari menteri keuangan dengan pertimbangan dari Bank Indonesia.

3. Bank Koperasi, yaitu bank yang modalnya berasal dari perkumpulan – perkumpulan koperasi (Suyatno dkk, 1997:15)

2.2.1.2. Fungsi Bank

Fungsi Bank adalah menghimpun dana dari masyarakat dan menyalurkanya kembali pada masyarakat untuk berbagi tujuan atau sebagai finansial intermediary.

Secara spesifik fungsi bank adalah sebagai berikut:

a. Agen of Trust

Dasar utama kegiatan perbankan adalah Trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila di landasi oleh unsur kepercayaan.

b. Agen of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu moneter dan sektor riil, tidak dapat dipisahkan. Kedalam sektor tersebut berinteraksi saling mempengaruhi satu dengan yang lain.

c. Agen of Services

Jasa – jasa yang di tawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum (Susilo dkk, 2000:6)

2.2.2. Uang

2.2.2.1. Pengertian Uang

Berdasarkan definisi uang menurut penulis ekonomi adalah sebagai berikut :

1. Uang adalah segala sesuatu yang umum diterima dalam pembayaran barang – barang (Robertson dalam Manulang, 1983:13)

2. Uang adalah segala sesuatu yang umum diterima sebagai pembayar hutang (Sayers dalam Manulang, 1983:13).

3. Uang adalah segala sesuatu yang umum dipergunakan sebagai alat penukar (Pigou dalam Manulang, 1983:14).

4. Uang adalah segala sesuatu yang siap sedia dan pada umumnya diterima umum dalam pembayaran pembelian barang-barang, jasa-jasa dan untuk pembayaran hutang (Thomas dalam Manulang, 1983:14).

5. Uang adalah kekayaan dengan mana (dimana) atau pemilik kekayaan dapat melunaskan hutangnya dalam jumlah tertentu pada waktu itu juga (Hart dalam Manulang, 1983:14)

2.2.2.2. Fungsi Uang

Menurut Iswardono (1996:6-9), uang merupakan beberapa fungsi yaitu:

1. Satuan hitung (unit of account)

Dalam hal ini yang dimaksud adalah sebagai alat yang digunakan untuk menunjukan nilai dari barang – barang dan jasa dijual (beli), besarnya kekayaan serta menghitung besar kecilnya kredit atau utang dapat dikaitkan sebagai alat yang di gunakan dalam menentukan barang dan jasa.

2. Alat penukar

Sebagai alat mandasari adanya spesialisasi dan distribusi dalam memproduksi masing-masing barang dengan uang, orang tidak harus menukar barang yang diinginkan dengan barang yang diproduksinya di pasar sebagai alat penukar.

3. penimbun kekayaan

Dengan menyimpan uang berarti meninbun kekayaan dalam bentuk uang kas. Penyimpanan uang ini dimaksud untuk mempermudah penukaran atau transaksi di masa sekarang ataupun di masa yang akan datang.

4. Standar pencicilan utang

besaran utang kita. Dengan menggunakan uang tersebut kita dapat melakukan pembayaran utang piutang secara tepat dan cepat baik secara kontan atau angsuran.

2.2.2.3. J enis-jenis Uang

Banyaknya jumlah uang yang beredar dalam masyarakat dipengaruhi oleh pemerintah, tetapi peranan dalam pengeluaran uang bukan hanya dipengaruhi oleh pemerintah tetapi juga badan-badan kredit. Hal ini yang menimbulkan dalam masyarakat terlihat berbagai jenis uang yaitu:

1) Full Bodied Money,Merupakan mata uang yang nilai materinya

sama dengan nilai yang tertulis di dalam mata uangnya. Jadi mata uang yang nilai materinya sama dengan nilai nominalnya disebut

full bodied money. Hal ini hanya mugkin terdapat pada mata

uang yang terbuat dari logam-logam mulia dan jika didalam masyarakat tersebut dipenuhi dua syarat yaitu:

a) Ada kebebasan masing-masing orang untuk menempa mata uang, melebur, menjual atau memakainya.

b) Tiap orang mempunyai hak yang terbatas dalam menyimpan uang logam.

2) Token Money

Token Money adalah mata uang yang nilai nominalnya

(nilai moneter ) lebih tinggi dari intristiknya. Contoh dari token money adalah uang yang dibuat dari kertas. Jadi baik uang kertas bank maupun uang kertas pemerintah adalah token money.

Perbedaan full bodied money dengan token money adalah

jika pada token money mata uang hanya dibuat oleh badan-badan tertentu seperti Bank sentral, pemerintah dan bank-bank deposito, maka dalam full bodied money pencipta uang itu menjadi milik masyarakat. (manulang, 1993:28)

3) Uang kertas

Umumnya negara-negara mata uang yang terbuat dari

kertas. Uang kertas dapat disebuat Folding money, karena uang kertas dapat dilipat oleh pemegangnya.

Sebab-sebab banyak negara mempunyai mata uang yang terbuat dari kertas:

a. Ongkos pembuatan mata uang kertas itu tidak seberapa, jika dibandingkan dangan pembuat mata uang logam.

b. Uang kertas mudah dibawa dari tempat yang satu ke tempat yang lainnya.

4) Uang giral

Uang giral atau biasa disebut bank deposit money, adalah

hutang sesuatu bank kepada seseorang atau kepada suatu badan perusahaan. Bank deposit money merupakan uang giral.

5) Near money

Time deposit money dan obligasi pemerintah disebut near

money, karena dalam waktu dekat kedua jenis uang tersebut dapat

menjadi uang. Karena dalam waktu dekat ia akan menjadi uang biasa. Demikian obligasi pemerintah dianggap sebagai near money, karena obligasi pemerintah dapat searah menjadi uang dengan menjual obligasi kepada anggota masyarakat atau kepada bank. (Manulang, 1993:28)

2.2.3. Uang Beredar

Uang beredar dalam arti sempit (M1) adalah uang kartal ditambah uang giral sedangkan dalam arti luas adalah M1 ditambah deposito berjangka atau

time deposit (TD) ditambah saldo tabungan atau seving deposit (SD). pengertian

uang beredar lebih luas (M3) adalah M1 ditambah degan uang kuasi. (Boediono, 1985:3-6)

Berdasarkan definisi yang telah dikemukakan diatas maka diambil suatu batasan mengenai pengertaian uang beredar, yaitu:

M1 = C + DD Dimana, C = currency ( uang kartal )

DD = demandt deposid deposits ( uang giral ).

2. Menurut Budiono (1985:6) uang dalam arti luas atau uang M2 adalah kewajiban moneter sistem moneter terhadap sektor swasta domestik yang diatas terdiri atas uang M1 ditambah deposito berjangka dan saldo tabungan milik masyarakat pada bank-bank.

M2 = M1 + TD +SD

Dimana, TD = time deposits (deposito berjangka ) SD = saving deposits (saldo tabungan )

3. Menurut Budiono (1985:6) definisi uang beredar yang lebih luas adalah M3, yang mencakup semua TD dan SD, besar kecil, rupiah atau dollar milik penduduk pada bank atau lembaga keuangan non bank.

M3 = M1 + QM Dimana QM = quasi money

Uang kuasi merupakan aktiva milik sektor swasta domestik yang dapat memenuhi sebagian fungsi uang atau sementara kehilangan fungsinya sebagai media pertukaran.( Insekindro,1993:78)

2.2.4. Teori Per mintaan Uang 2.2.4.1. Teori Kuantitas Uang

Menurut Sukirno (2000:410) dalam menerangkan teori kuantitas yang dilakukan oleh Irfing Fiser digunakan persamaan aljabar yang dimana persamaan pertukaran. Persamaan pertukaran tersebut dinyatakan sebagai berikut :

MV = PT

Dimana :

M = Uang beredar

V = Kelakuan peredaran uang P = Tingkat harga-harga

T = Jumlah barang-barang dan jasa yang diperjual belikan didalam suatu tahun tertentu.

2.2.4.2. Teori Per mintaan Keynes

Pada hakekatnya Keynes mengemukakan fungsi uang yang lain, yaitu sebagai store of value dan bukan hanya sebagai means of exchange. Teori ini dikenal dengan nama teori liquidity preference. (Boediono, 1985:27)

Keynes menggolongkan sebab-sebab keinginan untuk memegang uang tunai dalam 3 golongan, yaitu :

1. Motif transaksi (transaction motive)

Alasan memiliki uang tunai dan tidak membelanjakannya ialah untuk membiayai pembayaran-pembayaran atau kewajiban yang harus dilakukan agar usahanya dapat berjalan terus. Alasan menyimpan uang tunai untuk kebutuhan disebut dengan

transaction

2. Motif berjaga-jaga (precautionary motive)

Permintaan akan uang untuk tujuan melakukan pembayaran yang tidak reguler atau yang di luar rencana transaksi normal, misalnya untuk pembayaran keadaan – keadaan darurat seperti kecelakaan, sakit dan pembayaran tidak terduga lainnya. (Boediono, 1985:28)

3. Motif spekulasi (speculative motive)

Gambar 1 :

0

Kurva (a) mengambarkan permintaan uang untuk transaksi dan berjaga-jaga. Kedua jenis permintaan kedua tersebut tidak dipengaruhi tingkat bunga yaitu jumlahnya tetap tidak dipengaruhi tingkat bunga Kurva Dt1 menggunakan permintaan untuk transaksi berjaga – jaga apabila pendapatan nasional (Y1). Kedua jenis permintaan tersebut

tergantung pada pendapatan nasional, makin tinggi pendapatan nasional, makin tinggi permintaan uang untuk transaksi dan berjaga – jaga.

Kurva (B) mengganbarkan permintaan untuk spekulasi. Pada ro permintaan uang spekulasi adalah sebanyak Dsi semakin menurun tingkat bunga, semakin banyak permintaan uang untuk spekulasi karena orang – orang akan lebih suka memegang uangnya dari pada obligasi. Pada tingkat bunga r1 permintaan uang untuk spekulasi telah menjadi sebanyak Ds2

Kurva (C) adalah kurva permintaan uang dalam perekonomian yang merupakan gabungan antara permintaan untuk transaksi dan berjaga – jaga dengan permintaan uang untuk spekulasi. Kurva Dm (y1) adalah permintaan uang dalam perekonomian pada pendapatan nasional sebanyak ro di bentuk dengan menjumlahkan Dm(y1) dengan Dm(y2).

2.2.5. Teori Penawaran Uang

2.2.5.1. Teori Penawaran Uang

pembayaran atau karena produksi emas meningkat (misalnya ditemukannya tambang baru).

Dalam sistem moneter seperti ini uang beredar benar – benar ditemukan oleh proses pasar. Pada suatu perekonomian tertutup yang menggunakan emas untuk alat pembayaran, penawaran uang hanya bertambah apabila orang memproduksi emas (baru). semakin bertambahnya jumlah emas yang tersedia dan sesuai dengan hukum pasar, akan menyebabkan turunnya harga emas begitu sebaliknya. Apabila harga emas turun, produksi emas berkurang atau berhenti dan ini cenderung untuk menghentikan penurunan harga. Jadi penawaran uang akan secara otomatis menyesuaikan diri dengan permintaan akan uang, sehingga harga emas secara otomatis selalu mencapai kestabilan. (Boediono, 1998:117-118)

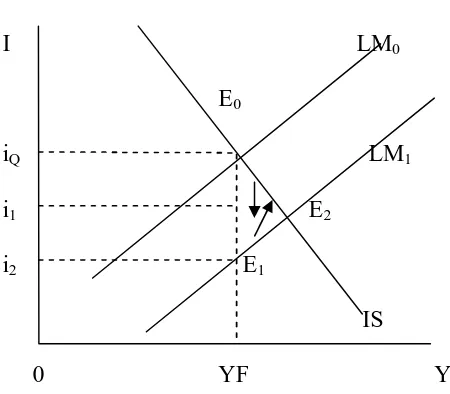

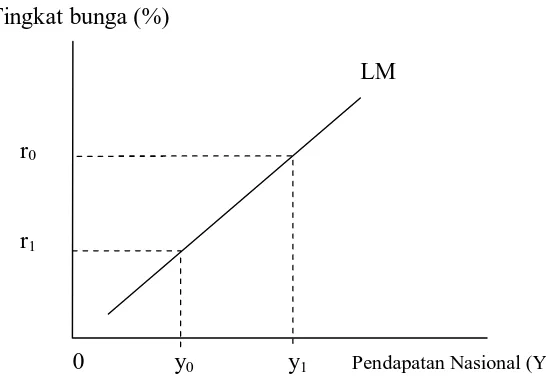

Gambar 2 : Kurva penawaran uang

Tingkat bunga (%)

LM

0 y0 y1 Pendapatan Nasional (Y) Sumber : Nopirin, 1992. Ekonomi Moneter. Buku 1

r0

2.2.5.2. Teori Penawaran Uang Modern

Dalam perekonomian modern, para produsen emas tidak lagi mempunyai peranan moneter yang penting seperti dahulu dalam sistem standar emas. Dalam sistem standar kertas, sumber dari terciptanya uang beredar adalah Otoritas Moneter (pemerintah dan bank sentral) dan lembaga keuangan (keduanya bersama-sama disebut sebagai “sistem moneter”). Otoritas moneter keuangan (perbankan) merupakan supplier uang sekunder bagi masyarakat.

Proses penciptaan uang beredar adalah merupakan “proses pasar” artinya hasil interaksi permintaan dan penawaran dan bukan sekedar pencetakan uang atau suatu keputusan pemerintah belaka. Misalnya pada suatu waktu permintaan akan uang inti tidak “klop” dengan penawaran uang inti, maka para pelaku dalam pasar uang masing – masing akan melakukan “penyesuaian” berupa tindakan – tindakan di sub-pasar uang inti sehingga akhirnya terjadi keseimbangan antara permintaan dan penawaran. (Boediono, 1998:121).

Tindakan – tindakan ini tidak lain berupa usaha dari para pelaku tersebut untuk mengubah struktur dan komposisi dari kekayaan yang ia pegang menuju ke arah struktur dan komposisi yang ia inginkan.

yang mereka pegang. Tindakan penyesuaian mereka adalah menyimpan kelebihan uang tunai berarti cadangan bank menjadi lebih besar dari sebelumnya. Bank merasa kelebihan cadangan (uang tunai), kemudahan mereka mungkin menanamkan kelebihan cadangan tersebut untuk membeli SBI. Kita lihat bahwa tambahan – tambahan uang inti yang berawal dari pemerintah (otoritas moneter), kembali kepada Bank Indonesia (otoritas moneter) meskipun tidak seluruhnya. (Boediono, 1998:122).

Tambahan uang inti dalam contoh diatas akhirnya akan menambah jumlah uang beredar (M1 dan M2) setelah terjadi banyak kali putaran penyesuaian. Beberapa besar tambahan jumlah uang beredar yang akhirnya tercipta, tergantung pada sifat dari putaran – putaran penyesuaian tersebut. Biasanya, tambahan uang beredar yang akhirnya diakibatkan oleh tambahan uang inti adalah besar daripada tabungan uang inti tersebut. Melalui proses penyesuaian portofolio tersebut sebenarnya telah terjadi semacam “pelipatan” uang beredar atau terjadi proses multiplier. Proses inikah yang merupakan inti dari teori mengenai penawaran uang. (Boediono, 1998:76).

2.2.6. GDP (Gr oss Domestic Product)

demikian GDP ini bisa di artikan sebagai indikasi kemakmuran masyarakat suatu Negara. Disamping itu sebagai Negara pengimpor, pertumbuhan ekonomi dalam negeri yang tercermin dalam GDP sangat besar pengaruhnya terhadap besar kecilnya konsumsi masyarakat.(Boediono, 1981:12)

Menurut Nodharus (2004:99) GDP (Gross Domestic Product) merupakan pengukuran yang paling luas dari total out put barang dan jasa suatu Negara. Ini merupakan jumlah nilai konsumsi ( C ), investasi Bruto ( I ), Pembelanjaan Pemerintah atas barang dan jasa ( G ), dan Ekspor netto ( X ) yang dihasilkan di dalam suatu Negara selama satu tahun tertentu.

Rumus GNP = C + I + G + X

GDP (Gross Domestic Product) adalah cara yang di gunakan untuk mengukur perkembangan perekonomian berdasarkan nilai pasar barang dan jasa akhir yang di produksi selama satu tahun oleh sumber daya yang ada di suatu Negara.

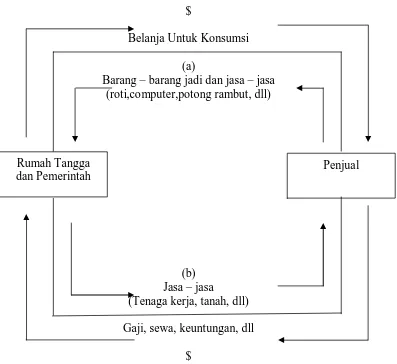

Gambar 3 : Alur Melingkar dari Kegiatan Ekonomi Makro

$

Belanja Untuk Konsumsi (a)

Barang – barang jadi dan jasa – jasa (roti,computer,potong rambut, dll)

(b) Jasa – jasa

(Tenaga kerja, tanah, dll) Gaji, sewa, keuntungan, dll

$

Gambar : Gross Domestic Product dapat diukur sebagai (a) Alur Produk – produk Jadi, atau secara Ekuivalen sebagai (b) Alur Biaya

Pada putaran bagian atas, para pembeli membeli barang jadi dan jasa. Total aliran dolar dari pembelanjaan mereka setiap tahun merupakan satu ukuran dari Produk Domestik Bruto. Putaran bagian bawah mengukur aliran tahunan dari biaya output: penghasilan yang di bayarkan bisnis dalam upah, uang sewa, bunga deviden, dan keuntungan.

Rumah Tangga dan Pemerintah

2.2.6.1. Dua Ukur an Pr oduk Nasional: Alur Barang dan Alur Penghasilan

Seperti ditunjukkan dalam gambar, GDP dapat di ukur baik sebagai alur produk maupun sebagai jumlah penghasilan.

Untuk menunjukkan cara yang berbeda dalam mengukur GDP kita mulai dengan membayangkan dunia yang amat di sederhanakan di mana tidak ada pemerintahan, perdagangan asing, atau investasi. Untuk saat ini, perekonomian kita yang kecil hanya menghasilkan barang – barang konsumsi, yang merupakan barang barang yang di beli oleh rumah tangga untuk memuaskan keinginan mereka. (catatan penting: Contoh pertama di sederhanakan untuk menunjukkan gagasan dasar. Dalam contoh – contoh realistis selanjutnya, kita akan menambahkan investasi, pemerintahan, dan sektor asing).

2.2.6.1.1. Pendekatan Alur Pr oduk.

belanjakan pada barang – barang jadi, kita akan sampai pada total GDP ekonomi yang disederhanakan ini.

Jadi, dalam perekonomian kita yang sederhana, kita dapat dengan mudah menghitung pendapatan atau produk nasional dengan jumlah alur tahunan dari barang – barang jadi dan jasa: ( harga Blue jeans X jumlah Blue Jeans). Di tambah ( Harga apel X Jumlah apel) dan seterusnya untuk semua barang jadi lainnya. PDB di tetapkan sebagai total nilai uang dari alur barang jadi yang dihasilkan oleh Negara tersebut.

2.2.6.2. Pendekatan Penghasilan atau Pendekatan Biaya

Cara kedua dan yang sama untuk menghitung GDP adalah pendekatan penghasilan atau pendekatan biaya. Hal tersebut terlihat pada putaran bagian bawah gambar 1. lewat pendekatan ini mengalir semua biaya dalam upah yang di bayarkan kepada tenaga kerja, uang sewa yang dibayarkan kepada tanah, keuntungan yang dibayarkan kepada capital, dan seterusnya. Tetapi biaya – biaya bisnis ini juga merupakan penghasilan yang di terima rumah tangga dari perusahaan – perusahaan. Dengan mengukur alur tahunan penghasilan atau pendapatan ini, para ahli statistic kembali akan sampai pada GDP.

2.2.7. Tingkat Suku Bunga

2.2.7.1. Pengertian Tingkat Suku Bunga

Menurut Sihombing (1990:7) pengetian tingkat suku bunga adalah harga yang dibayarkan atas penggunaan kredit, dimana tingkat suku bunga tersebut berdasarkan balas jasa yang diperoleh masyarakat atas sejumlah dana pinjaman yang telah diterimanya.

Samuelson dan Nordhaus (1996:332) memberikan definisi tingkat suku bunga adalah harga yang dibayar bank dan peminjam lainnya untuk pemanfaatan uang selama jangka waktu tertentu. Suku bunga umumnya tergantung pada jangka waktu peminjaman.

Menurut Boediono (1998:75) dalam bukunya “Ekonomi Moneter” yang dimaksud tingkat suku bunga adalah harga dari penggunaan uang untuk jangka waktu tertentu.

Menurut Rosyidi (1999:160) suku bunga adalah tingkat harga dari uang yakni beberapa persen dari sejumlah uang tertentu yang harus dikembalikan atau dibayarkan karena terpakainya uang itu.

Definisi suku bunga adalah harga yang dibayar atas penggunaan kredit, sehingga disini dapat disimpulkan bahwa tingkat suku bunga pinjaman atau kredit adalah balas jasa yang diperoleh masyarakat atas sejumlah dana atas pinjaman yang telah diterimanya. (Sihombing, 1990:7)

Jadi dapat disimpulkan bahwa tingkat suku bunga pinjaman atau kredit adalah tingkat balas jasa yang diperoleh masyarakat atas sejumlah dana pinjaman yang telah dipinjam.

2.2.7.2. Teori Keynes Mengenai Tingkat Suku Bunga

Menurut Keynes tingkat bunga ditentukan oleh permintaan dan penawaran akan uang. Permintaan terhadap uang oleh Keynes disebut “Liquidity Preference”. Namun ini mempunyai makna tertentu, yaitu bahwa permintaan akan uang menurut teori Keynes berdasarkan pada konsepsi bahwa pada umumnya menginginkan dirinya tetap likuid untuk (oleh sebab itu diberi nama “liquidity preference” inikah yang membuat orang bersedia membayar harga tertentu untuk penggunaan uang. Teori Keynes khususnya menekankan adanya hubungan langsung antara kesediaan orang membayar harga uang tersebut dengan unsur permintaan akan uang untuk tujuan spekulasi. (Boediono, 1985:82-83)

a. Tingkat bunga nominal

yang berkaitan dengan perubahan perkiraan atau harapan orang mengenai perkembangan ekonomi di waktu mendatang, mengenai kemampuan debitur untuk mengembalikan pinjaman atau mengenai kapasitas bidang usaha debitur dan mengenai masa yang akan datang. (Boediono, 1985:88)

b. Tingkat bunga riil

Menurut Boediono (1998:90) Tingkat bunga riil adalah tingkat bunga nominal minus laju inflasi yang terjadi selama periode yang sama.

Rr = Rn * Ri Dimana :

R = Tingkat bunga riil Ri = Laju inflasi

Jadi, dapat disimpulkan bahwa tingkat suku bunga pinjaman atau kredit adalah tingkat balas yang diperoleh masyarakat atas sejumlah dana atas pinjaman yang diterimanya.

otoritas moneter hanya mengawasi terkadang saja mengeluarkan kebijaksanaan seperti pembatasan ekspansi kredit.

Tingkat suku bunga tinggi yang terjadi di Indonesia bermula dari tingginya tingkat suku bunga simpanan. Dan tingginya tingkat suku bunga simpanan ini dikarenakan kalangan perbankan hendak menyedot dana dari masyarakat sebab di Indonesia terjadi saving invsetment gap atau perbedaan antara investasi dan simpanan yang cukup besar.

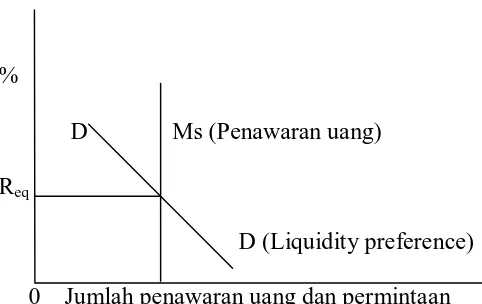

Gambar 4 :

Keseimbangan tingkat suku bunga pada teori pr efer ens Tingkat bunga

%

D Ms (Penawaran uang) Req

D (Liquidity preference) 0 Jumlah penawaran uang dan permintaan

Sumber : Sunariyah, 2000. Pengantar Pengetahuan Pasar Modal, Edisi Kedua, UPP AMP YKPN, Yogyakarta, hal.75

antara kekuatan penawaran dan permintaan uang pada titik req. Titik req adalah keseimbangan tingkat bunga didalam pasar.

Keseimbangan dari permintaan dan penawaran diminta menentukan tingkat bunga jangka pendek dalam suatu pasar. Apabila tingkat bunga dibawah tingkat keseimbangan masyarakat akan menginginkan uang kas lebih banyak dengan cara menjual surat berharga yang dipegangnya. Penjualan surat berharga ini akan mendorong harga turun (tingkat bunga naik), sampai tingkat keseimbangan. Sebaliknya apabila tingkat bunga berada diatas keseimbangan, masyarakat menginginkan lebih sedikit uang kas dengan cara membeli surat berharga. Pembelian ini mengakibatkan naiknya harga surat berharga (tingkat bunga turun) sampai keseimbangan tercapai. (Nopirin, 2000:93)

Permintaan uang mempunyai hubungan negatif dengan tingkat bunga. Hubungan ini dapat dijelaskan oleh Keynes yang menyatakan bahwa masyarakat mempunyai keyakinan adanya suatu tingkat bunga yang normal dan yang kedua berkaitan dengan ongkos memegang uang kas (opportunity cost of holding money) (Nopirin, 2000:92).

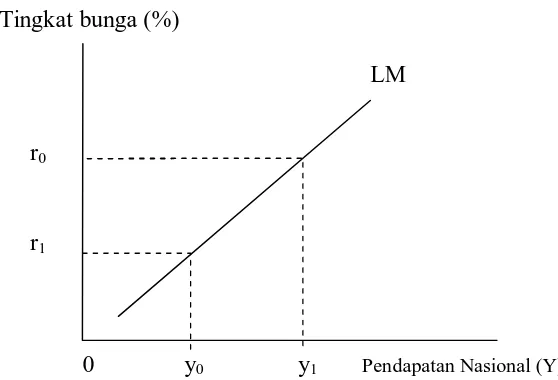

jumlah uang. Titik E1 bukanlah titik keseimbangan pada dua pasar sebab tidak terletak pada kurva IS. Turunnya tingkat bunga menyebabkan kenaikan investasi sehingga pendapatan naik, keseimbangan bergerak dari titik E1 ke E2. Kenaikan pendapatan mendorong naiknya permintaan uang sehingga tingkat bunga merembet naik.

Gambar 5 :

Efek jumlah uang terhadap tingkat bunga

I LM0

E0

iQ LM1

i1 E2

i2 E1

IS

0 YF Y

2.2.7.3. Kredit

Dalam hal ini ada beberapa definisi mengenai kredit yaitu :

1. Menurut UU no.7 tahun 1992 tentang perbankan disebutkan, kredit adalah penyediaan uang atau tagihan yang dapat di persamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. (siamat, 1995:96)

2. Menurut UU No. 14 / 1967 mengenai pokok perbankan, Bab 1 pasal 1 (c), yang dimaksud kredit adalah penyediaan uang atau tagihan – tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan pinjam meminjam antara Bank dengan pihak lain, dalam hal ini mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang dibutuhkan. (Santoso, 1994:111)

3. Dipandang dari sudut ekonomi kredit diartikan sebagai penundaan pembayaran, maksudnya pengambilan atau penerimaan uang atau barang tidak dilaksanakan secara bersamaan pada penerimaanya akan tetapi pengembalianya dilakukan pada masa tertentu yang akan datang.

untuk mengembalikan atau memenuhi kewajibanya dalam jangka waktu tertentu.

Dari Pengertian diatas dapat disimpulkan bahwa tingkat suku bunga pinjaman atau kredit adalah tingkat balas jasa yang di peroleh masyarakat atas sejumlah dana atas pinjaman yang diterimanya.

Apabila Tingkat Suku Bunga Kredit turun maka mendorong pengusaha untuk mengambil kredit. Dalam kesempatan ini pengusaha mengambil lebih rendah biaya bunga tersebut yang digunakan untuk membiayai produksi perusahaan. Hal ini akan mendorong kenaikan Jumlah Uang Beredar.

2.2.8. Inflasi

2.2.8.1. Pengertian Inflasi

Beberapa pengertian mengenai inflasi adalah sebagai berikut :

1. Pengertian singkat dari inflasi adalah kecenderungan dari harga-harga untuk meningkat secara umum dan terus – menerus (Boediono, 1998:161)

2. Yang dimaksud dengan inflasi adalah proses kenaikan harga – harga umum barang – barang secara terus – menerus selama satu periode tertentu. (Nopirin, 2000:25)

4. Inflasi adalah suatu peristiwa moneter yang terjadi di semua negara yang dianggap sebagai penyakit ekonomi yang memerlukan penanganan khusus untuk menanggulanginya. (Sinungan, 1991:49)

Dari pengertian diatas dapat ditarik kesimpulan bahwa pengertian inflasi adalah naiknya harga – harga barang secara terus-menerus dalam suatu periode tertentu dan diperlukan penanganan khusus untuk menanggulanginya.

2.2.8.2. Klasifikasi Inflasi

A. Jenis inflasi menurut sifatnya

Ada berbagai cara untuk menggolongkan macam inflasi atas dasar pernah atau tidaknya inflasi tersebut. Beberapa macam inflasi tersebut adalah :

1. Inflasi ringan, ditandai dengan laju inflasi yang rendah yaitu kurang dari 10% per tahun.

2. Inflasi menengah, ditandai dengan kenaikan harga yang cukup besar yaitu sampai 2 digit bahkan 3 digit. Dan kadangkala berjalan dalam waktu yang relatif pendek. Efeknya terhadap perekonomian lebih berat daripada inflasi yang ringan.

B. Jenis inflasi menurut sebabnya

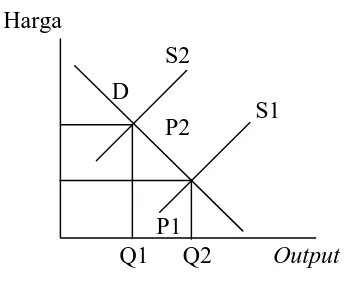

1. Demand pull inflation

Inflasi yang timbul karena adanya permintaan total akan berbagai barang terlalu kuat, sedangkan kondisi produksi telah berada pada kesempatan kerja penuh (full employment). Dalam keadaan ini kenaikan hasil produksi (output). Apabila kesempatan kerja penuh telah tercapai, penambahan permintaan selanjutnya hanyalah menaikkan harga saja. Proses terjadinya (demand pull

inflation) dapat dijelaskan pada gambar sebagai berikut :

Gambar 6 :

Demand Pull Inflation Harga

S P2

P1 D2

D1

Q1 Q2 Output

Kedua permintaan masyarakat akan barang – barang (agregate) bertambah (misal, karena bertambahnya pengeluaran pemerintah yang dibiayai dengan pencetakan uang atau kenaikan permintaan luar negeri akan barang – barang atau barang investasi swasta karena kredit yang murah), maka kurva agregate demand bergeser dari D1 ke D2 akibatnya tingkat harga umum naik dari P1 ke P2.

2. Cost Pust Inflation

Inflasi yang disebabkan turunnya produksi, karena naiknya biaya produksi. Apabila proses ini berjalan terus menerus maka timbullah cost push inflation. proses terjadinya cost push inflation dapat dijelaskan pada gambar 2 sebagai berikut :

Gambar 7 : cost push inflation

Keterangan:

Bila ongkos produksi naik dari P1 ke P2 (misalnya, karena kenaikan harga sarana produksi yang didatangkan dari luar negeri,

D S2

S1 P2

P1 Q2

Q1 Output

atau karena kenaikan harga bahan bakar minyak) maka kurva penawaran masyarakat (agregat suply) bergeser dari S1 ke S2

C. Jenis inflasi berdasarkan asalnya

Berdasarkan asalnya, inflasi dibedakan sebagai berikut (Boediono, 1998:164)

1. Inflasi yang berasal yang dalam negeri (Domestic Inflation) adalah inflasi yang timbul karena adanya defisit anggaran belanja yang dibiayai dengan percetakan uang baru, panen yang gagal dan sebagainya.

2. Inflasi yang berasal dari luar negeri (Imported Inflation) adalah inflasi yang timbul karena kenaikan harga langganan berdagang. Kenaikan harga barang – barang yang kita impor mengakibatkan kenaikan indeks biaya hidup, karena sebagian barang – barang yang tercakup didalamnya berasal dari impor selain itu juga secara tidak langsung akan menaikkan indeks harga melalui kenaikan biaya produksi dan kemudian harga jual dari berbagai barang yang menggunakan bahan mentah yang harus impor.

Akibat Inflasi

Efek terhadap pendapatan (Equity Effects) sifatnya tidak merata, ada yang dirugikan tetapi ada pula yang diuntungkan dengan adanya inflasi. Seseorang yang memperoleh pendapatan tetap akan dirugikan dengan adanya inflasi. Sebaiknya pihak – pihak yang mendapatkan keuntungan dengan adanya inflasi adalah mereka yang memperoleh kenaikan pendapatan dengan persentase yang lebih besar dari laju inflasi.

Efek terhadap efisiensi (Efficiency Effects) yaitu inflasi dapat mengubah pola alokasi faktor – faktor produksi. Penambahan ini dapat terjadi melalui kenaikan permintaan akan berbagai macam barang yang kemudian dapat mendorong terjadinya perubahan dalam produksi beberapa barang tertentu. Inflasi dapat mengakibatkan alokasi faktor produksi menjadi tidak efisien.

Efek terhadap output (output effects) yaitu inflasi dapat menyebabkan adanya kenaikan produksi. Dengan alasan dalam keadaan inflasi biasanya kenaikan harga mendahului kenaikan upah sehingga keuntungan usaha naik dan akan mendorong peningkatan produksi, namun jika laju inflasi terlalu tinggi maka akan mempunyai akibat sebaliknya yaitu penurunan output, dalam keadaan inflasi yang tinggi nilai uang riil turun, masyarakat cenderung tidak menyukai uang kas, transaksi mengarah ke barter, yang biasanya diikuti dengan turunnya produksi barang. Dengan demikian keadaan inflasi bisa diikuti dengan penurunan output.

2.2.8.4 Cara pengendalian inflasi.

masyarakat tersebut dengan menggunakan kebijakan moneter, fiskal dan kebijakan yang berkaitan dengan produksi.

Sasaran kebijakan moneter dapat dicapai melalui pengaturan jumlah uang beredar. salah satu komponen jumlah uang beredar adalah uang giral. Bank sentral dapat mengatur jumlah uang giral ini melalui penetapan cadangan minimum. Untuk menekan laju inflasi cadangan minimum dikenaikan sehingga jumlah uang menjadi lebih kecil.

Bank sentral dapat menggunakan suatu pengendalian yang disebut dengan tingkat diskonto untuk pinjaman yang diberikan oleh Bank sentral. Apabila tingkat diskonto dinaikan oleh Bank sentral maka keinginan bank umum menjamin menjadi semakin kecil, sehingga cadangan yang ada di Bank sentral juga semakin kecil. Akibatnya kemampuan bank umum memberikan pinjaman pada masyarakat semakin kecil sehingga jumlah uang beredar turun dan inflasi dapat dicegah.

Kebijakan fiskal menyangkut peraturan tentang pengeluaran pemeritah serta perpajakan yang secara langsung dapat mempengaruhi permintaan total dengan demikian akan mempengaruhi harga. Inflasi dapat dicegah melalui penurunan permintaan total. Kebijaksanaan fiskal yang berupa pengeluaran – pengeluaran pemerintah serta kenaikan pajak akan mengurangi permintaan total, sehingga inflasi dapat ditekan.

impor barang meningkat. Bertambahnya jamlah barang di dalam negeri cenderung akan menurunkan harga. (Nopirin, 2000:35)

2.2.9. Hubungan antar a variabel.

2.2.9.1 Hubungan Antar a J umlah Uang Ber edar Dengan Tingkat Suku Bunga.

Menigkatnya jumlah uang beredar di masyarakat menyebabkan tingkat bunga tabungan naik. Hal ini dilakukan oleh pemerintah melalui Bank sentral untuk mengurangi jumlah uang beredar di masyarakat. Karena dengan naiknya tingkat bunga tabungan maka masyarakat lebih senang menabung dari pada memutarkan uang pada sektor – sektor produktif. (Khalwaty, 2000:144)

Menurut keynes, apabila jumlah uang beredar meningkat maka untuk menguranginya tingkat bunga dinaikkan, dan untuk menurunkan tingkat bunga, maka jumlah uang beredar ditingkatkan.

beredar dan juga dapat menaikkan permintaan serta penawaran uang sehingga berakibat secara tidak langsung dapat menaikkan inflasi. (Iswandono, 1996:15)

2.2.10. Investasi

2.2.10.1.Pengertian Investasi

Kata investasi berasal dari bahasa Inggris, yaitu “Investment”, apabila dalam bahasa Indonesia investasi adalah “penanaman modal” investasi adalah suatu kegiatan yang sangat penting bagi kelangsungan hidup suatu kegiatan usaha, karena ini sangat dibutuhkan sebagai faktor penunjang didalam memperlancar proses produksi.

Menurut pendapat Prof. Robinson yang dikutip oleh Suherman Rosyidi dalam bukunya yang berjudul Pengantar Teori Ekonomi mengatakan bahwa investasi itu penambahan barang – barang modal baru, sedangkan membeli selembar kertas saham bukanlah investasi (Rosyidi, 1994:158)

Investasi adalah pengeluaran yang ditunjukkan untuk meningkatkan atau mempertahankan stok barang modal. Stok barang modal terdiri dari pabrik mesin dan produk – produk tahan lama yang digunakan dalam proses produksi. (Dornbusch dan Fischer, 1995:46)

dilakukan dalam suatu tahun tertentu, yang digolongkan sebagai investor (atau pembentukan modal atau penanaman modal), meliputi pengeluaran atau pembelanjaan sebagai berikut:

a. Pembelian berbagai jenis barang modal, yaitu mesin – mesin dan peralatan produksi lainnya untuk mendirikan berbagai jenis industri dan perusahaan.

b. Pembelanjaan untuk membangun rumah tempat tinggal, bangunan kantor, bangunan pabrik, dan bangunan – bangunan lainnya.

c. Pertambahan nilai stok barang-barang yang belum terjual, bahan mentah dan barang yang masih dalam proses produksi pada akhir tahun perhitungan pendapatan nasional. (Sukirno, 2001:107)

Dari berbagai penjelasan diatas tentang definisi investasi tersebut maka dapat disimpulkan bahwa investasi adalah pengeluaran yang disediakan untuk meningkatkan atau mempertahankan barang – barang modal, selain itu bisa diartikan sebagai uasaha membina industri supaya dapat lebih maju dan merupakan hal yang sangat penting bagi kelangsungan hidup usaha sebagai faktor penunjang di dalam memperlancar proses produksi.

2.2.10.2. Teori Investasi

Pengharapan dimasa depan inilah yang menjadi faktor terpenting untuk penentu besarnya investasi menurut Suparmoko (2000:84) terdapat 2 teori, yaitu:

a. Teori Klasik

Teori klasik tentang investasi didasarkan atas teori produktivitas batas

(marginal produktivity) dari faktor produksi modal. Menurut teori ini

besarnya modal yang akan diinvestasikan dalam proses produksi ditentukan oleh produktivitas batasnya dibandingkan dengan tingkat bunga – bunganya. Sehingga investasi ini akan terus dilakukan bilamana produktivitas batas dari investasi itu masih lebih tinggi daripada tingkat bunga yang akan diterimanya bila seandainya modal itu dipinjamkan dan tidak diinvestasikan.

Dengan teori produktivitas batas, maka masalah investasi oleh para-para ahli ekonomi klasik dipecahkan atas dasar prinsip maksimalisasi laba dari perusahaan-perusahaan industri. Sebab suatu perusahaan akan memaksimalisasi labanya dalam suatu persaingan sempurna. Bila perusahaan itu menggunakan modalnya sampai pada jumlah produksi marginal kapitalnya sama dengan harga capital yaitu suku bunga, maka, dapat ditarik kesimpulan bahwa:

2. Investasi dalam modal adalah menguntungkan bila biaya ditambah bunga lebih kecil dari pendapatan yang diharapkan dari investasi itu.

b. Teori Keynes

Masalah investasi baik penentu jumlah maupun kesempatan untuk melakukan investasi oleh Keynes didasarkan atas konsep

Marginal Efficiency of Investment (MEI), yaitu bahwa investasi itu

akan dijalankan apabila MEI lebih tinggi daripada tingkat suku bunga. Menurut garis MEI ini antara lain disebabkan oleh 2 hal, yaitu (Suparmoko, 2000:84)

1. Bahwa semakin banyak investasi yang terlaksana dalam masyarakat, maka semakin rendah efisiensi marginal investasi itu, semakin banyak investasi yang terlaksana dalam lapangan ekonomi maka semakin sengitlah persaingan para investor sehingga MEI menurun.

2. Semakin banyak investasi dilakukan, maka biaya dari barang modal menjadi lebih tinggi.

2.2.10.3. Macam-Macam Investasi

1. Autonomous Invesment dan Induced Investment

Autonomous Investment ( investasi otonomi ) adalah investasi yang

besar kecilnya tidak dipengaruhi oleh pendapatan, tetapi dapat berubah oleh karena adanya perubahan faktor – faktor di luar pendapatan. Faktor – faktor lain diluar selain pendapatan yang mempengaruhi tingkat investasi seperti itu, misalnya tingkat teknologi, kebijaksanaan pemerintah, harapan para pengusaha dan sebagainya. Sedangkan Induced Investment atau investasi terimbas adalah investasi yang dipengaruhi oleh tingkat pendapatan.

2. Public Investment dan Private Investment

Public Investment adalah Investasi atau penanaman modal yang

dilakukan oleh pemerintah (baik pusat maupun daerah). Public investment tidak dilakukan oleh pihak – pihak yang bersifat personal, investasi ini bersifat impersonal atau resmi. Sedangkan Private

Investment adalah investasi yang dilakukan oleh pihak swasta. Di