S EK

O L

A

H

P A

S C

AS AR JA N

A

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI INDONESIA

TESIS

Oleh

TUGINO

107018021/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI INDONESIA

T E S I S

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah

Pascasarjana Universitas Sumatera Utara

Oleh

TUGINO

107018021/EP

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK PERTAMBAHAN NILAI DI INDONESIA Nama Mahasiswa : Tugino

Nomor Pokok : 107018021

Program Studi : Ekonomi Pembangunan

Menyetujui, Komisi Pembimbing

(Prof. Dr. Ramli, SE, MS) (Dr. Bastari, SE, MM Ketua Anggota

)

Ketua Program Studi, Direktur,

Telah diuji pada

Tanggal : 14 Agustus 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ramli, S.E., M.S.

Anggota : 1. Dr. Bastari, S.E., M.M.

2. Prof. Dr. Sya’ad Afifuddin, S.E., M.Ec.

3. Dr. Rujiman, M.A.

PERNYATAAN

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI INDONESIA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Sains pada Program Studi Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara adalah benar

merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

Medan, Desember 2012 Penulis,

T u g i n Materai

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI INDONESIA

ABSTRAK

Pajak Pertambahan Nilai (PPN) merupakan salah satu jenis pajak yang ada di Indonesia. Pajak yang bersifat tidak langsung ini dikenakan terhadap konsumsi pada setiap tingkatan produksi atau distribusi. Sebagai pajak atas konsumsi, PPN sangat bergantung terhadap kondisi perekonomian secara umum. Indikator-indikator ekonomi makro mungkin memiliki pengaruh terhadap penerimaan PPN setiap tahunnya. Demikian juga dengan jumlah Pengusaha Kena Pajak (PKP) sebagai pemungut PPN berdasarkan Undang-undang PPN yang berlaku. Oleh karena itu penelitian ini adalah untuk mengetahui bagaimana pengaruh jumlah PKP, PDB, ekspor, inflasi, suku bunga SBI dan tingkat konsumsi serta penyaluran kredit investasi dan kredit konsumsi terhadap penerimaan PPN di Indonesia. Model yang digunakan dalam menganalisis penelitian ini adalah model ekonometrika, sedangkan metode yang dipakai adalah metode kuadrat linier terkecil (Ordinary Least Square) dan persamaan struktural analisis jalur (Path Analysis), yang bertujuan untuk menganalisis besarnya pengaruh variabel-variabel eksogenus (variabel bebas) terhadap variabel endogenus (variabel terikat). Variabel jumlah PKP, PDB, ekspor, inflasi, suku bunga SBI, pengeluaran konsumsi, kredit investasi dan kredit konsumsi secara langsung dan bersama-sama (simultan) mampu memberikan pengaruh yang signifikan terhadap penerimaan PPN di Indonesia. Secara parsial terhadap penerimaan PPn di Indonesia, jumlah PKP mempunyai pengaruh positif dan signifikan. PDBt-1 mempunyai pengaruh

positif dan signifikan. Ekspor mempunyai pengaruh positif namun pengaruhnya tidak signifikan. Inflasi mempunyai pengaruh positif namun pengaruhnya tidak signifikan. Suku Bunga SBI mempunyai pengaruh negatif namun pengaruhnya tidak signifikan. Pengeluaran konsumsi mempunyai pengaruh negatif dan signifikan. Kredit investasi mempunyai pengaruh negatif namun pengaruhnya tidak signifikan. Kedit konsumsi mempunyai pengaruh positif namun pengaruhnya tidak signifikan. Inflasi mempunyai pengaruh positif namun pengaruhnya tidak signifikan terhadap pengeluaran konsumsi.

ANALYSIS OF FACTORS AFFECTING VALUE ADDED TAX

REVENUE IN INDONESIA

ABSTRACT

Value Added Tax (VAT) is a type of tax in Indonesia. Indirect taxes that is imposed on consumption at all levels of the production or distribution. As a tax on consumption, VAT depends on general economic conditions. Macroeconomic indicators may have an influence on VAT revenues annually. Likewise Taxable amount (PKP) as VAT collectors under the Act applicable VAT. Therefore this study was to determine how the effect of the number of PKP, GDP, exports, inflation, interest rates and consumption levels SBI and investment lending and consumer credit on VAT revenues in Indonesia. The model used in this study is to analyze econometric model, while the method used is the linear least squares method (Ordinary Least Square) and structural equation analysis of the path (Path Analysis), which aims to analyze the influence of exogenous variables (independent variables) on endogenous variable (the dependent variable). Variable number of PKP, GDP, exports, inflation, interest rates SBI, consumption expenditure, investment loans and consumer loans directly and jointly (simultaneously) can provide a significant impact on VAT receipts in Indonesia. Partially on sales tax revenue in Indonesia, the number of PKP has a positive and significant impact. PDBt-1 has a positive and significant impact. Exports have a positive effect, but the effect is not significant. Inflation has a positive effect, but the effect is not significant. Interest Rate has a negative effect, but the effect is not significant. Consumption expenditure has a negative and significant effect. Investment credit has a negative effect, but the effect is not significant. Kedit consumption has a positive effect, but the effect is not significant. Inflation has a positive effect, but the effect is not significant effect on consumption expenditure.

KATA PENGANTAR

Penulis memanjatkan puji dan syukur kepada Allah SWT, Dzat Yang

Maha Penyayang, pemilik segala keagungan, kemuliaan, kekuatan dan

keperkasaan, karena dengan rahmat dan karuni-Nya, penulis dapat menyelesaikan

penyusunan tesis ini yang berjudul “Analisis Faktor-faktor Yang Mempengaruhi

Penerimaan Pajak Pertambahan Nilai di Indonesia”. Shalawat serta salam akan

senantiasa tercurah kepada teladan dan pemimpin umat, Nabi Muhammad SAW,

beserta keluarga, sahabat dan pengikutnya.

Penulis menyadari bahwa selama mengikuti pendidikan dan penyelesaian

penyusunan tesis ini, penulis banyak mendapatkan bantuan dan dukungan dari

berbagai pihak berupa materi maupun dorongan moril baik secara langsung

maupun tidak langsung. Oleh karena itu pada kesempatan ini penulis

menyampaikan ucapan terima kasih dan penghargaan kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc(CTM). Sp.A(K)

selaku Rektor Universitas Sumatera Utara Medan.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE. selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara

3. Bapak Prof. Dr. Syaad Afifuddin, S.E., M.Ec. Ketua Program Studi

Magister Ekonomi Pembangunan, Universitas Sumatera Utara dan

sekaligus selaku Ketua Pembanding.

4. Bapak Prof. Dr. Ramli, S.E., M.S. selaku Ketua pembimbing yang telah

banyak memberikan waktu dan pemikirannya serta bimbingannya dalam

5. Bapak Dr. Bastari, S.E., M.M. selaku Pembimbing kedua yang telah

banyak memberikan waktu dan pemikiran serta bimbingannya kepada

penulis sehingga tesis ini dapat diselesaikan.

6. Bapak Dr. Rujiman, M.A. selaku pembanding yang telah memberikan

saran-saran yang sangat membantu dalam penyelesaian tesis ini.

7. Bapak Dr. HB. Tarmizi, S.U. selaku pembanding yang telah memberikan

saran-saran yang sangat membantu dalam penyelesaian tesis ini.

8. Bapak dan Ibu Dosen Sekolah Pascasarjana Program Studi Magister

Ekonomi Pembangunan Universitas Sumatera Utara.

9. Penghargaan tertinggi penulis sampaikan kepada ayahanda Sunardi yang

selalu mendo’akan penulis dalam menyelesaikan pendidikan, ayah mertua

Dikky Suprapto dan ibu mertua Maimanah Lubis atas do’a dan

dorongannya serta kepada istri tercinta Fika Sari, S.E. dan anak-anakku

tersayang Ahya Aghniya Izzati dan Athiyyah Azka Mahfudzah yang selalu

menjadi motivasi bagi penulis di dalam menyelesaikan tesis ini.

10. Rekan-rekan mahasisiwa dan seluruh alumni Pascasarjana (S-2) Magister

Ekonomi Pembangunan (MEP) Universitas Sumatera Utara, seluruh

staff/karyawan sekretariat Sekolah Pascasarjana USU serta semua pihak

yang tidak dapat penulis sebutkan satu persatu yang telah banyak

membantu dan memberikan saran, pendapat serta pandangannya sehingga

tesis ini dapat diselesaikan.

Dalam penyusunan tesis ini, penulis sudah berusaha mencurahkan

seluruh daya dan kemampuan agar lebih baik dan sempurna. Namun penulis

dalam isi maupun penyajiannya. Oleh karena itu penulis mengharapkan saran

dan kritik yang membangun dari semua pihak, sehingga tesis ini dapat

bermanfaat sebagai sumber ilmu pengetahuan dan referensi bagi para penelitian

lainnya.

Akhirnya, semoga Allah memberikan balasan yang setimpal atas segala

amal dan budi yang diberikan. Dan semoga kemudahan dan kelapangan selalu

menyertai kita semua. Amin.

Medan, Desember 2012

RIWAYAT HIDUP

1. Nama : T u g i n o

2. Tempat/Tanggal Lahir : Mulio Rejo / 15 April 1978

3. Agama : Islam

4. Pekerjaan : Pegawai Negeri Sipil

5. Nama Ayah : Sunardi

Nama Ibu : Leginem (almarhumah)

6. Status : Menikah

7. Nama Istri : Fika Sari

8. Nama Anak : 1. Ahya Aghniya Izzati

2. Athiyya Azka Mahfudzah

9. Riwayat Pendidikan : 1. SD Negeri 101737 Mulio Rejo, lulus tahun 1991

2. SMP Negeri 2 Diski, lulus tahun 1994

3. SMA Negeri 2 Binjai, lulus tahun 1997

4. PRODIP I Keuangan Medan, lulus tahun 1998

5. Fakultas Ekonomi Jurusan Akuntansi UMSU,

lulus tahun 2006

6. Sekolah Pascasarjana Program Studi Magister

Ilmu Ekonomi Pembangunan USU, lulus tahun

DAFTAR ISI

2.5.3. Ciri-Ciri Komoditi Ekspor…... 37

2.5.4. Faktor-Faktor Yang Mempengaruhi Ekspor... 38

2.6.1. Defenisi Inflasi…... 40

2.8.2.2. Teori Dengan Hipotesis Pendapatan Permanen...,... 55

2.8.2.3. Teori Dengan Hipotesis Siklus Hidup... 55

2.8.2.4. Teori Dengan Hipotesis Pendapatan Relatif ... 56

2.10. Penelitian Terdahulu... 64

2.11. Kerangka Konseptual... 65

3.5.1. Koefisiean Determinasi (R-Square) ... 76

3.5.2. Uji t-Statistik... 77

3.5.3. Uji F-Statistik... 77

3.5.4. Defenisi Operasional ... 78

BAB IV HASIL DAN PEMBAHASAN... 79

4.1. Hasil Penelitian………... 79

4.1.1. Perkembangan Penerimaan PPN... 79

4.1.2. Perkembangan Pengusaha Kena Pajak (PKP)... 82

4.1.3. Perkembangan Produk Domestik Bruto PDB... 84

4.1.4. Perkembangan Ekspor…... 85

4.1.5. Perkembangan Inflasi…... 87

4.1.6. Perkembangan Tingkat Suku Bunga SBI... 88

4.1.7. Perkembangan Pengeluaran Konsumsi…... 89

4.1.8. Perkembangan Kredit Investasi……... 91

4.2. Hasil Analisis Data……... 95

4.2.1. Analisis Persamaan Substruktural 1……... 95

4.2.2. Persamaan Substruktural 2 …....…... 98

4.2.3. Persamaan Substruktural 3... 99

4.2.4. Persamaan Substruktural 4... 100

4.3. Pembahasan... 101

4.3.1.Analisis Pengaruh………....………... 101

4.3.2. Diagram Jalur (Path Diagram) …... 108

4.3.3. Penghitungan Pengaruh... 110

BAB V KESIMPULAN DAN SARAN... 114

5.1. Kesimpulan…...…………... 114

5.2 . Saran………….…………... 116

DAFTAR TABEL

Nomor J udul Halaman

1.1 Struktur pendapatan negara pada APBN... . 3

2.1 Penelitian Terdahulu…... 63

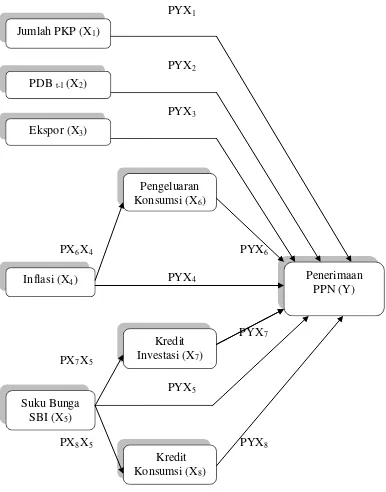

4.1 Path Diagram pengaruh jumlah PKP, PDBt-1, inflasi, suku bunga SBI, pengeluaran konsumsi, kredit investasi dan kredit Konsumsi Variabel bebas terhadap penerimaan PPN sebagai variabel terikat secara langsung (direct effect), secara tidak langsung (indirect effect) dan pengaruh total (tatal effect)... 109

4.2 Perkembangan Pengusaha Kena Pajak di Indonesia tahun 1986s.d 2010 (dalam satuan)………... 83

4.3 Perkembangan PDB di Indonesia tahun 1986s.d 2010 (dalam milyar rupiah) ... 84

4.4 Perkembangan ekspor di Indonesia tahun 1986 s.d 2010 (dalam milyar rupiah)…...…... ... 86

4.5. Perkembangan inflasi di Indonesia tahun 1986 s.d 2010 (dalam persen) ... 87

4.6. Perkembangan tingkat suku bunga SBI di Indonesia tahun 1986 s.d 2010 (dalam persen) ... 88

4.7. Perkembangan pengeluaran konsumsi di Indonesia tahun 1986 s.d 2010 (dalam milyar rupiah) ... 90

4.8. Perkembangan kredit investasi di Indonesia tahun 1986 s.d 2010 (dalam milyar rupiah) ... 91

4.9. Perkembangan Kredit Konsumsi di Indonesia tahun 1986 s.d 2010 (dalam milyar rupiah) ... 93

4.10. Hasil Regresi penerimaan PPN dengan jumlah Pengusaha kena pajak, PDBt-1, ekspor, tingkat inflasi, suku bunga SBI, pengeluaran Konsumsi, Kredit investasi, Kredit Konsumsi ... 95

4.11. Hasil Regresi pengeluaran Konsumsi dengan tingkat inflasi ... 98

4.12. Hasil regresi Kredit investasi dengan suku bunga SBI ... 99

DAFTAR GAMBAR

Nomor J udul Halaman

1.1 Diagram Siklus Aliran Berputar (Circular Flow Diagram)…..

1.2 Perkembangan Pendapatan dan Hibah Tahun 2001 s.d 2010…..……… 4 ………. . 2

1.3 Perkembangan Penerimaan PPN di Indonesia Tahun 2001 s.d 2010…. 8 2.1 Kurva Inflasi Tarikan Permintaan (Demand-Pull Inflation)... 42 2.2 Kurva Inflasi Dorongan Biaya (Cost-Push Inflation)... 43 2.3 Kerangka Konseptual………... 67 4.1 Path Diagram pengaruh jumlah PKP, PDBt-1

suku bunga SBI, pengeluaran konsumsi, kredit investasi dan , ekspor, inflasi,

kredit konsumsivariabel bebas terhadap penerimaan PPN sebagai variabel terikat secara langsung (direct effect), secara tidak

DAFTAR LAMPIRAN

Nomor J udul Halaman

1. Data Penelitian…...

DAFTAR SINGKATAN

APBN = Anggaran Pendapatan dan Belanja Negara

PPN = Pajak Pertambahan Nilai

PPnBM = Pajak Penjualan atas Barang Mewah

BPS = Badan Pusat Statistik

PDB = Produk Domestik Bruto

PDRB = Produk Domestik Regional Bruto

PKP = Pengusaha Kena Pajak

PPh = Pajak Penghasilan

PNBP = Pendapatan Negara Bukan Pajak

BKP = Barang Kena Pajak

JKP = Jasa Kena Pajak

SPT = Surat Pemberitahuan

MPC = Marginal Propensity to Consume

MPS = Marginal Propensity to Save

IHK = Indeks Harga Konsumen

OLS = Ordinary Least Square

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI INDONESIA

ABSTRAK

Pajak Pertambahan Nilai (PPN) merupakan salah satu jenis pajak yang ada di Indonesia. Pajak yang bersifat tidak langsung ini dikenakan terhadap konsumsi pada setiap tingkatan produksi atau distribusi. Sebagai pajak atas konsumsi, PPN sangat bergantung terhadap kondisi perekonomian secara umum. Indikator-indikator ekonomi makro mungkin memiliki pengaruh terhadap penerimaan PPN setiap tahunnya. Demikian juga dengan jumlah Pengusaha Kena Pajak (PKP) sebagai pemungut PPN berdasarkan Undang-undang PPN yang berlaku. Oleh karena itu penelitian ini adalah untuk mengetahui bagaimana pengaruh jumlah PKP, PDB, ekspor, inflasi, suku bunga SBI dan tingkat konsumsi serta penyaluran kredit investasi dan kredit konsumsi terhadap penerimaan PPN di Indonesia. Model yang digunakan dalam menganalisis penelitian ini adalah model ekonometrika, sedangkan metode yang dipakai adalah metode kuadrat linier terkecil (Ordinary Least Square) dan persamaan struktural analisis jalur (Path Analysis), yang bertujuan untuk menganalisis besarnya pengaruh variabel-variabel eksogenus (variabel bebas) terhadap variabel endogenus (variabel terikat). Variabel jumlah PKP, PDB, ekspor, inflasi, suku bunga SBI, pengeluaran konsumsi, kredit investasi dan kredit konsumsi secara langsung dan bersama-sama (simultan) mampu memberikan pengaruh yang signifikan terhadap penerimaan PPN di Indonesia. Secara parsial terhadap penerimaan PPn di Indonesia, jumlah PKP mempunyai pengaruh positif dan signifikan. PDBt-1 mempunyai pengaruh

positif dan signifikan. Ekspor mempunyai pengaruh positif namun pengaruhnya tidak signifikan. Inflasi mempunyai pengaruh positif namun pengaruhnya tidak signifikan. Suku Bunga SBI mempunyai pengaruh negatif namun pengaruhnya tidak signifikan. Pengeluaran konsumsi mempunyai pengaruh negatif dan signifikan. Kredit investasi mempunyai pengaruh negatif namun pengaruhnya tidak signifikan. Kedit konsumsi mempunyai pengaruh positif namun pengaruhnya tidak signifikan. Inflasi mempunyai pengaruh positif namun pengaruhnya tidak signifikan terhadap pengeluaran konsumsi.

ANALYSIS OF FACTORS AFFECTING VALUE ADDED TAX

REVENUE IN INDONESIA

ABSTRACT

Value Added Tax (VAT) is a type of tax in Indonesia. Indirect taxes that is imposed on consumption at all levels of the production or distribution. As a tax on consumption, VAT depends on general economic conditions. Macroeconomic indicators may have an influence on VAT revenues annually. Likewise Taxable amount (PKP) as VAT collectors under the Act applicable VAT. Therefore this study was to determine how the effect of the number of PKP, GDP, exports, inflation, interest rates and consumption levels SBI and investment lending and consumer credit on VAT revenues in Indonesia. The model used in this study is to analyze econometric model, while the method used is the linear least squares method (Ordinary Least Square) and structural equation analysis of the path (Path Analysis), which aims to analyze the influence of exogenous variables (independent variables) on endogenous variable (the dependent variable). Variable number of PKP, GDP, exports, inflation, interest rates SBI, consumption expenditure, investment loans and consumer loans directly and jointly (simultaneously) can provide a significant impact on VAT receipts in Indonesia. Partially on sales tax revenue in Indonesia, the number of PKP has a positive and significant impact. PDBt-1 has a positive and significant impact. Exports have a positive effect, but the effect is not significant. Inflation has a positive effect, but the effect is not significant. Interest Rate has a negative effect, but the effect is not significant. Consumption expenditure has a negative and significant effect. Investment credit has a negative effect, but the effect is not significant. Kedit consumption has a positive effect, but the effect is not significant. Inflation has a positive effect, but the effect is not significant effect on consumption expenditure.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Fungsi pemerintah dalam suatu negara adalah : 1) fungsi stabilisasi, yaitu

fungsi pemerintah dalam menciptakan kestabilan ekonomi, sosial politik, hukum,

pertahanan dan keamanan; 2) fungsi alokasi, yaitu fungsi pemerintah sebagai

penyedia barang publik, seperti pembangunan jalan raya, gedung sekolah,

penyediaan fasilitas penerangan dan telepon; 3) fungsi distribusi, yaitu fungsi

pemerintah dalam pemerataan atau distribusi pendapatan masyarakat. Untuk

menjalankan fungsi pemerintah tersebut, tentu saja pemerintah membutuhkan

dana yang sangat besar yang bersumber dari penghasilan negara (Public

Revenue). (Syafri Nurmantu, 2003).

Pajak merupakan salah satu sumber penghasilan negara. Safri Nurmantu

(2003) menyebutkan sumber penghasilan suatu negara antara lain kekayaan alam,

laba perusahaan negara, royalty, retribusi, bea, cukai, denda dan pajak. Pajak

dipungut oleh negara dari rakyat berdasarkan dengan perundang-undangan yang

berlaku.

Secara ekonomi, pajak dapat dikatakan sebagai pemindahan sumber daya

yang ada di sektor rumah tangga dan perusahaan (dunia usaha) ke sektor

pemerintah melalui mekanisme pemungutan tanpa wajib memberikan balas jasa

langsung (Prathama Rahardja dan Mandala Manurung, 2004). Pemungutan pajak

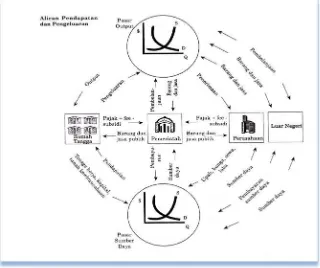

suatu negara dalam ekonomi makro dapat dilihat melalui diagram aliran berputar

Dari diagram tersebut dijelaskan bahwa rumah tangga memperoleh

pendapatan dari pemerintah dan perusahaan, selanjutnya dari pendapatan tersebut

ada yang dipergunakan untuk membayar pajak kepada pemerintah. Begitu juga

dengan perusahaan yang menerima pendapatan dari aktifitas ekonominya yang

berasal dari pasar dalam negeri (pemerintah dan rumah tangga) maupun luar

negeri akan mengeluarkan pajak yang dibayarkan kepada pemerintah.

Gambar 1.1. Diagram Siklus Aliran Berputar (Circular Flow Diagram)

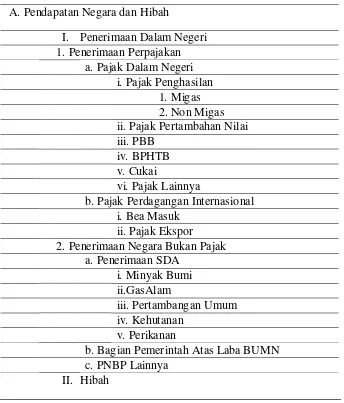

Sejak tahun 2000, struktur pendapatan negara dalam APBN terdiri dari

Penerimaan Dalam Negeri dan Hibah. Penerimaan Dalam Negeri sendiri terdiri

dua, yaitu Penerimaan Perpajakan dan Penerimaan Negara Bukan Pajak (PNBP).

Struktur pendapatan negara dalam APBN secara rinci dapat kita lihat pada tabel

Tabel 1.1. Struktur pendapatan negara pada APBN

A. Pendapatan Negara dan Hibah

I. Penerimaan Dalam Negeri 1. Penerimaan Perpajakan a. Pajak Dalam Negeri

b. Pajak Perdagangan Internasional

i. Bea Masuk

ii. Pajak Ekspor

2. Penerimaan Negara Bukan Pajak a. Penerimaan SDA

Penerimaan negara dari sektor perpajakan merupakan sumber utama

pendapatan negara dalam APBN. Keberadaannya ini menyebabkan sektor

perpajakan merupakan tumpuan utama dalam upaya memandirikan pembiayaan

belanja dalam APBN. Oleh karena itu, pertumbuhan positif dari sektor ini sangat

diharapkan dalam upaya negara mensejahterakan rakyatnya. Besarnya peranan

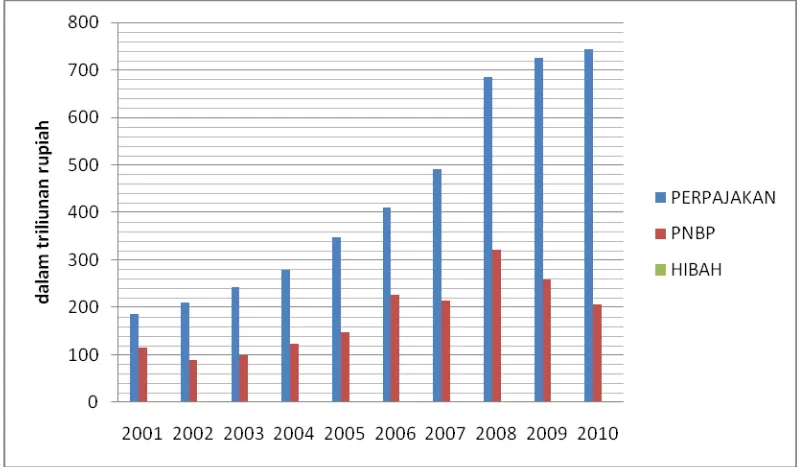

penerimaan pajak tersebut dapat dilihat melalui grafik perkembangan pendapatan

Gambar 1.2. Perkembangan Pendapatan dan Hibah Tahun 2001-2010

Dilihat dari komposisinya, penerimaan perpajakan merupakan penerimaan

terbesar dibandingkan dengan penerimaan BNPB dan hibah. Dari kurun waktu

2001 sampai dengan 2008 kontribusi rata-rata penerimaan perpajakan sebesar

20.81 persen, sedangkan PNPB sebesar 18.69 persen dan hibah sebesar 73.42

persen. Dari grafik tersebut juga dapat dilihat bahwa peran penerimaan pajak

terhadap pembiayaan anggaran pemerintah dalam beberapa tahun terakhir ini

meningkat cukup signifikan. Pada tahun 2001 penerimaan pajak mencapai Rp

185,5 triliun, tahun 2006 naik menjadi Rp 409,2 triliun, hingga pada tahun 2010

penerimaan pajak memberikan kontribusi sebesar Rp 742,7 triliun atau mengalami

pertumbuhan rata-rata 17,09 persen per tahun. Kontribusi penerimaan sektor

perpajakan yang semakin meningkat tersebut menunjukan bahwa pemerintah tetap

konsisten untuk mewujudkan kemandirian. Secara umum, faktor-faktor yang

pelaksanaan kebijakan perpajakan yang baik dan meningkatnya harga komoditi

pangan dan komoditi strategis (APBN dan Nota Keuangan 2001-2010).

Pajak Pertambahan Nilai (PPN) merupakan salah satu jenis pajak yang ada

di Indonesia. Pajak yang bersifat tidak langsung ini dikenakan terhadap konsumsi

pada setiap tingkatan produksi atau distribusi. Meskipun pengenaan PPN

dilakukan terhadap nilai tambah yang terjadi dalam setiap tingkatan produksi

dan/atau distribusi barang atau jasa, namun beban atas pajak ini secara tidak

langsung ditanggung oleh konsumen akhir. (Untung Sukardji, 2006).

Sebelum PPN diberlakukan tahun 1984, di Indonesia diberlakukan

Undang-undang Pajak Penjualan (PPn) Tahun 1951 yang merupakan warisan

kolonial Belanda. Namun keberadaan Pajak Penjualan (PPn) ini dirasakan masih

memiliki beberapa kekurangan maka dilakukanlah reformasi perpajakan (tax

reform) pada tahun 1984 dengan dikeluarkannya Undang-undang PPN yaitu

Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang

dan Jasa dan Pajak Penjualan atas Barang Mewah. (Wibowo, 2000). Adapun

beberapa kekurangan Pajak Penjualan (PPn) tersebut antara lain :

1. Mekanisme Pajak Penjualan (PPn) dalam pelaksanaannya menimbulkan

dampak pengenaan pajak berganda. Keadaan ini mendorong Wajib Pajak

untuk menghindar dari pengenaan pajak bahkan menyelundupkan pajak;

2. Sebagai akibat dari pengenaan pajak berganda, maka Pajak Penjualan

menjadi tidak netral baik terhadap perdagangan dalam negeri maupun

perdagangan internasional, karena tidak dapat dihitung dengan pasti baik

jumlah beban pajak yang dipikul oleh konsumen maupun beban pajak yang

3. Undang-undang Pajak Penjualan Tahun 1951 mengandung dualisme sistem

pemungutan pajak yaitu pengusaha tertentu diterapkan self assesssment

system sedangkan untuk kelompok pengusaha lainnya digunakan official

assessment system. Keadaan ini akan sulit dalam pengawasan

pelaksanaannya;

4. Variasi tarif yang cukup banyak menimbulkan kesulitan dalam

pelaksanaannya sehingga cukup besar pengaruhnya pada tingkat kepatuhan

Wajib Pajak.

Undang-Undang PPN ini dalam perjalanannya mengalami beberapa

perubahan. Perubahan pertama adalah dengan Undang-undang Nomor 18 Tahun

1994, perubahan kedua dengan Undang-undang Nomor 11 Tahun 1994,

perubahan ketiga dengan Undang-undang Nomor 18 Tahun 2000 dan terakhir

adalah dengan Undang-Undang Nomor 42 Tahun 2009. Semua

perubahan-perubahan yang dilakukan oleh pemerintah pada Undang-undang Perpajakan

memiliki arah dan tujuan sebagai berikut (Mardiasmo, 2006) :

1. Menuju kemandirian bangsa dalam pembiayaan negara dan pembiayaan

pembangunan yang sumber utamanya berasal dari penerimaan pajak;

2. Lebih memberikan kepastian hukum dan keadilan bagi masyarakat dalam

berpartisipasi dalam pembiayaan pembangunan sesuai dengan

kemampuannya;

3. Menciptakan iklim perekonomian yang menunjang peningkatan penanaman

modal, mendorong ekspor, mendorong terciptanya lebih banyak lapangan

kerja baru, menunjang pengembangan usaha nasional terutama usaha kecil

4. Mengendalikan pola konsumsi yang tidak produktif pada masyarakat;

5. Pelaksanaan pemungutan pajak yang mudah dan sederhana sehingga dapat

mendorong kepatuhan Wajib Pajak; dan

6. Menunjang terciptanya aparat perpajakan yang makin mampu dan makin

bersih, peningkatan pelayanan kepada Wajib Pajak termasuk penyederhanaan

dan kemudahan prosedur dalam pemenuhan kewajiban perpajakan,

peningkatan pengawasan atas pelaksanaan pemenuhan kewajiban perpajakan

tersebut, termasuk peningkatan penegakan ketentuan hukum yang berlaku.

Didalam penerapan Undang-undang PPN, sebagaimana sektor perpajakan

secara umum yang memiliki fungsi regulatoir maka pemerintah terus melakukan

perubahan kebijakan atau mengeluarkan kebijakan-kebijakan baru yang

dipandang perlu diterapkan dalam pemungutan PPN. Ketentuan-ketentuan tentang

objek dan subjek PPN, Pengusaha Kena Pajak, Dasar Pengenaan Pajak, tata cara

pemungutan dan pelaporan dan lainnya selalu disesuaikan dengan perkembangan

sosial ekonomi dan politik yang terjadi serta ketentuan yang berlaku.

Bebarapa kebijakan PPN yang dijadikan dasar hukum PPN antara lain

dikemukakan sebagai berikut (Untung Sukardji, 2009) :

1. Peraturan Pemerintah Nomor 144 Tahun 2000 tentang Jenis Barang dan jasa

yang tidak dikenakan pajak.

2. Peraturan Pemerintah Nomo 146 Tahun 2000 jo Peraturan Pemerintah Nomor

38 Tahun 2003 tentang Impor dan atau Penyerahan Kena Pajak Tertentu dan

atau Penyerahan Jasa Kena Pajak Tertentu yang Dibebaskan dari Pengenaan

3. Peraturan Pemerintah No.12 Tahun 2001 jis Peraturan Pemerintah Nomor 43

tahun 2002 dan Peraturan Pemerintah Nomor 46 Tahun 2003 tentang

Pelaksanaan Pajak Pertambahan Nilai Yang Dibebaskan Atas Impor dan/atau

Penyerahan Barang Kena Pajak Tertentu Yang Bersifat Strategis.

4. Peraturan Pemerintah Nomor 63 Tahun 2003 tentang Perlakukan PPN dan

PPnBM di Kawasan Berikat Industri Pulau Batam, sebagaimana telah diubah

dengan Peraturan Pemerintah Nomor 30 Tahun 2005.

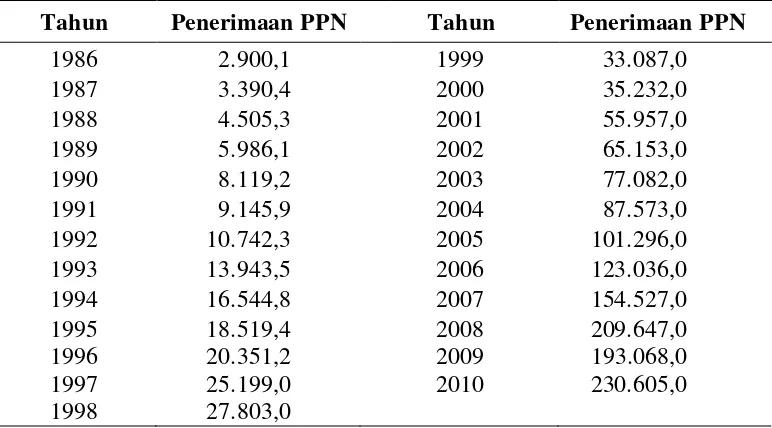

Penerimaan perpajakan dari PPN selalu mengalami perkembangan yang

signifikan semenjak diperkenalkan. Perkembangan penerimaan PPN di Indonesia

dalam kurun waktu tahun 2001-2010 dapat dilihat pada gambar berikut :

Gambar 1.3. Perkembangan penerimaan PPN di Indonesia tahun 2001-2010

Grafik di atas menunjukkan bahwa penerimaan PPN di Indonesia dari

tahun 2001 sampai dengan 2010 mengalami peningkatan. Penerimaan PPN tahun

2001 sebesar Rp. 55.957,0 milyar terus mengalami peningkatan hingga sebesar

Rp. 269.502,0 milyar pada tahun 2010. Pertumbuhan rata-rata yang dicapai dalam

kurun waktu tersebut sebesar 19,31 persen. Pertumbuhan yang paling tinggi

PPN periode 2001 sampai dengan 2010 ini tidak terlepas dengan baiknya

pertumbuhan ekonomi Indonesia pasca kriris. Setelah terjadinya krisis moneter

tahun 1997, pemulihan ekonomi mulai mengalami kemajuan pada tahun 2000.

Pertumbuhan ekonomi Indonesia tahun 2000-2007 kembali naik yaitu sebesar

3,83 sampai 6,35 persen dengan rata-rata pertumbuhan pada perode tersebut

sekitar 5,04 persen. Pada tahuan 2008 perekonomian dunia diguncangkan dengan

adanya krisis global, namun adanya krisis global ini ternyata tidak terlalu

berpengaruh pada pertumbuhan ekonomi Indonesia. Pertumbuhan ekonomi

Indonesia tidak mengalami penurunan yang cuku berarti seperti saat periode krisis

ekonomi, pada tahun 2008 pertumbuhan ekonomi tercatat sebesar 6,01 persen,

turun 0,33 persen dibandingkan pertumbuhan pada tahun 2007. Dampak krisis

global tersebut justru baru dirasakan pada tahun 2009, namun pada tahun 2010

kondisi perekonomian Indonesia kembali menunjukkan kondisi yang baik dengan

pertumbuhan ekonomi sebesar 6,01 persen (Eka Nurdiyanto, 2012).

Sebagai pajak atas konsumsi, PPN sangat bergantung terhadap kondisi

perekonomian secara umum. Dalam perekonomian yang berlangsung baik dan

stabil, PPN secara normal dapat berkembang positif. Sebaliknya dalam

perekonomian yang dilanda krisis, penerimaan PPN dapat saja berkembang

negatif. Indikator-indikator ekonomi makro seperti Produk Domestik Bruto

(PDB), ekspor, inflasi, suku bunga dan tingkat konsumsi serta penyaluran kredit

investasi dan kredit konsumsi sangat mungkin memiliki pengaruh terhadap

PDB dapat diartikan sebagi agregat dari pendapatan atau imbal jasa yang

diperoleh penduduk suatu negara tertentu atas faktor-faktor produksi yang mereka

miliki yang berasal dari negara tersebut. Dari definisi ini dapat diketahui bahwa

PDB merupakan gambaran umum perekonomian suatu negara tertentu. PDB

negara Indonesia selalu mengalami pertumbuhan setiap tahunnya. Di Tahun 2001

jumlah PDB Indonesia sebesar Rp. 1.646.322,00 milyar dan di tahun 2010

meningkat menjadi sebesar Rp. 6.422.900,00 milyar. Pertumbuhan PDB tentunya

mengarah kepada pertumbuhan pendapatan masyarakat seiring dengan

berkembangnya perekonomian. Tumbuhnya pendapatan masyarakat selalu dapat

dikaitkan dengan pertumbuhan tingkat konsumsi (Nurhayati dan Rachman, 2003).

Dengan demikian, adanya pertumbuhan PDB dimungkinkan mempengaruhi

penerimaan PPN yang merupakan pajak atas konsumsi.

Inflasi merupakan kenaikan tingkat harga agregat dalam sebuah

perekonomian, dengan adanya inflasi berarti terjadi kenaikan harga secara umum

di pasar. Rata-rata tingkat inflasi yang terjadi di Indonesia per tahun dalam kurun

waktu tahun 2001 sampai dengan tahun 2010 sebesar 8,12 persen, dimana tingkat

inflasi tertinggi terjadi pada tahun 2005 sebesar 17,11 persen (Badan Pusat

Statistik). Dengan adanya tingkat inflasi yang diharapkan maka secara umum

harga-harga komoditas yang secara umum merupakan barang kena pajak dan

berbagai kegiatan jasa yang merupakan jasa kena pajak juga akan mengalami

kenaikan. Hal ini akan mengakibatkan tingkat permintaan agregat dari

perdagangan akan mengalami penurunan. Masyarakat akan lebih memilih

menghemat dan mengurangi pengeluaran konsumsi. Bila

perdagangan komoditi akan menurun atau lesu sehingga penerimaan PPN

diperkirakan juga akan menurun (Saepudin, 2008). Namun yang terjadi ternyata

tingkat konsumsi dari tahun 2001 hingga tahun 2010 terus mengalami kenaikan

dengan pertumbuhan rata-rata sebesar 15,7 persen (Bank Indonesia).

Fluktuasi tingkat bunga memiliki hubungan yang erat dengan perilaku

investasi dan konsumsi masyarakat. Kegiatan investasi masyarakat besar kecilnya

dipengaruhi oleh tinggi rendahnya tingkat bunga dalam hubungan yang negatif,

dalam arti bahwa rendahnya tingkat bunga akan mengakibatkan meningkatnya

kegiatan investasi masyarakat (Mochamad Faza Rifai, 2007). Masyarakat akan

memanfaatkan rendahnya tingkat bunga untuk menambah investasi usaha mereka

yang tercermin dari realisasi kredit investasi. Dengan meningkatnya investasi

akan semakin mendorong peningkatan produksi barang dan jasa untuk dikonsumsi

masyarakat. Dari tahun 2001 hingga tahun 2010, realiasi kredit investasi yang

telah disalurkan oleh bank umum selalu mengalami kenaikan dengan

pertumbuhan rata-rata sebesar 19,2 persen, dari nilai realiasi sebesar Rp. 73.466,0

milyar pada tahun 2001 meningkat menjadi sebesar Rp. 347.627,0 milyar pada

tahun 2010 (Bank Indonesia).

Begitu juga dengan kegiatan konsumsi masyarakat yang besar kecilnya

juga dipengaruhi oleh tinggi rendahnya tingkat bunga dalam hubungan yang

negatif (Muhammad Yusuf, 2009). Masyarakat akan memanfaatkan rendahnya

tingkat bunga untuk menambah kredit konsumsi yang dipergunakan dalam

membeli barang dan jasa. Kredit konsumsi merupakan alternatif yang banyak

digunakan oleh masyarakat untuk dapat memiliki barang atau menikmati jasa

mencerminkan banyaknya barang atau jasa yang dibeli masyarakat. Dan keadaan

seperti ini memungkinkan memberi pengaruh pada penerimaan PPN itu sendiri.

Untuk realisasi kredit konsumsi yang telah disalurkan oleh bank umum

menunjukkaan angka yang lebih besar dibandingkan dengan kredit investasi.

Realisasi kredit konsumsi pada tahun 2001 sebesar Rp. 58.435,00 milyar

meningkat menjadi Rp. 550.921,0 milyar pada tahun 2010 dengan rata-rata

pertumbuhan sebesar 28,71 persen (Bank Indonesia).

Selain berfungsi sebagai sumber dana bagi pemerintah (budgetair), pajak

juga memiliki fungsi sebagai alat untuk mengatur atau melaksanakan

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi (regulerend). Salah

satu kebijakan yang dilakukan pemerintah adalah menetapkan tarif PPN atas

ekspor BKP sebesar 0% (Untung Sukardji, 2006). Tujuan pemerintah melakukan

hal tersebut adalah untuk mendorong pertumbuhan ekspor di dalam negeri.

Penetapan tarif PPN 0% bukan berarti pembebasan dari pengenaan PPN, tetapi

Pajak Masukan yang telah dibayar oleh ekportir dari pembelian BKP yang

diekpsor tersebut dapat dikreditkan.

Pemberlakuan peraturan ini tentu saja tidak merugikan pengusaha atau

eksportir. Karena walaupun tidak memungut PPN atas kegiatan ekspor BKP

yang dilakukan dikarenakan tarif 0%, namun semua Pajak Masukan atas

pembelian BKP atau bahan baku BKP yang dipungut pihak lain dapat

dikreditkan dan seterusnya dapat direstitusi (diminta kembali) oleh pengusaha

atau ekportir yang bersangkutan. Tetapi hal ini bisa berdampak pada penerimaan

negara dikarenakan potensi penerimaan PPN dari transaksi penjualan BKP untuk

BKP dapat menyebabkan semakin banyak potensi PPN yang hilang. Secara

umum realiasi ekspor menunjukkan kenaikan dari tahun 2001 sebesar 642.594,0

milyar menjadi sebesar Rp. 1.580.817,8 milyar pada tahun 2010, hanya pada

tahun 2002 dan 2009 saja realiasi ekspor mengalami penurunan dibanding tahun

tahun sebelumnya (Badan Pusat Statistik).

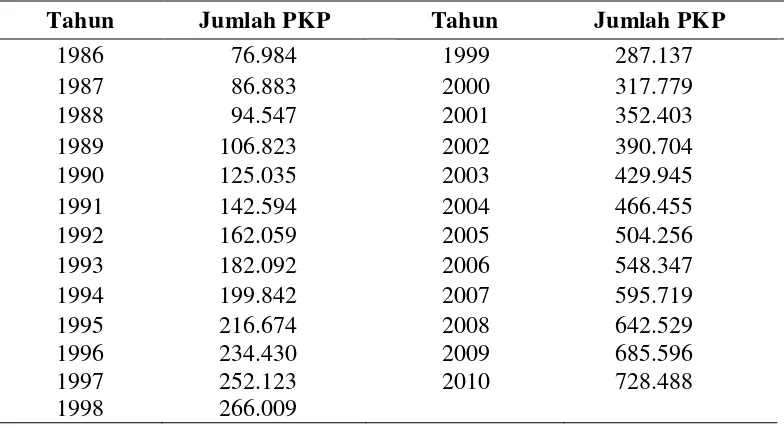

Dalam meningkatkan penerimaan pajak. Pemerintah dalam hal ini

Direktorat Jenderal Pajak terus melakukan kegiatan ekstensifikasi. Salah satu

upaya ekstensifikasi tersebut adalah meningkatkan jumlah Pengusaha Kena Pajak.

Dengan bertambahnya jumlah Pengusaha Kena Pajak maka akan meningkatkan

penerimaan pajak. Namun saat ini ini masih banyak Wajib Pajak yang menurut

ketentuan undang-undang perpajakan sudah wajib terdaftar/dikukuhkan sebagai

Pengusaha Kena Pajak namun belum mau mendaftar diri secara sukarela. Sampai

dengan tahun 2010, jumlah Wajib Pajak yang telah dikukuhkan sebagai

Pengusaha Kena Pajak baru berjumlah 728.488 PKP. Selain itu juga, untuk dapat

meningkatkan penerimaan pajak maka pihak fiskus juga harus berupaya untuk

bisa meningkatkan tingkat kepatuhan masyarakat Pengusaha Kena Pajak yang

telah terdaftar dalam membayar pajak. Dari jumlah Pengusaha Kena Pajak yang

ada sebanyak 46 persen saja yang melaporkan Surat Pemberitahuan (SPT),

sedangkan sebanyak 54 persen tidak melaporkan SPT (Direktorat Jenderal Pajak).

Dengan semakin besarnya peranan pajak sebagai sumber pendapatan

negara yang paling besar menjadikan pentingnya kajian-kajian terhadap berbagai

faktor-faktor yang dapat mempengaruhinya. Khususnya terhadap penerimaan PPN

yang secara umum dapat dipengaruhi oleh indikator-indikator ekonomi makro

pajak setiap tahunnya dapat tercapai. Sebagaimana kita tahu bahwa target

penerimaan pajak semakin besar dari tahun ke tahun, sehingga pemerintah dalam

hal ini Direktorat Jenderal Pajak harus terus berupaya mencari solusi dan

terobosan baru dalam meningkatkan penerimaan pajak.

Atas dasar itulah, maka penulis tertarik untuk membahas masalah ini

menjadi sebuah penelitian yang diberi judul "Analisis Faktor-faktor Yang

Mempengaruhi Penerimaan Pajak Pertambahan Nilai di Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka ada rumusan

masalah yang dapat diambil sebagai kajian dalam penelitian yang akan dilakukan.

Hal ini untuk mempermudah dalam penulisan tesis ini. Selain itu, rumusan ini

diperlukan sebagai cara untuk mengambil keputusan pada akhir penulisan tesis,

antara lain :

1. Apakah jumlah Pengusaha Kena Pajak berpengaruh terhadap

penerimaan PPN di Indonesia?

2. Apakah Produk Domestik Bruto berpengaruh terhadap penerimaan

PPN di Indonesia?

3. Apakah ekspor berpengaruh terhadap penerimaan PPN di Indonesia?

4. Apakah inflasi berpengaruh terhadap penerimaan PPN di Indonesia?

5. Apakah tingkat suku bunga berpengaruh terhadap penerimaan PPN di

Indonesia?

6. Apakah pengeluaran konsumsi berpengaruh terhadap penerimaan PPN

7. Apakah kredit investasi berpengaruh terhadap penerimaan PPN di

Indonesia?

8. Apakah kredit konsumsi berpengaruh terhadap penerimaan PPN di

Indonesia?

9. Apakah inflasi berpengaruh terhadap pengeluaran konsumsi di

Indonesia?

10. Apakah tingkat suku bunga berpengaruh terhadap kredit investasi di

Indonesia?

11. Apakah tingkat suku bunga berpengaruh terhadap kredit konsumsi di

Indonesia?

12. Bagaimana pengaruh inflasi secara langsung, tidak langsung, dan

pengaruh total terhadap penerimaan PPN melalui pengeluaran

konsumsi?

13. Bagaimana pengaruh tingkat suku bunga secara langsung, tidak

langsung, dan pengaruh total terhadap penerimaan PPN melalui kredit

investasi?

14. Bagaimana pengaruh tingkat suku bunga secara pengaruh secara

langsung, tidak langsung, dan pengaruh total terhadap penerimaan

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian dalam penulisan penelitian ini

adalah :

1. Untuk menganalisis pengaruh jumlah Pengusaha Kena Pajak terhadap

penerimaan PPN di Indonesia.

2. Untuk menganalisis pengaruh Produk Domestik Bruto terhadap

penerimaan PPN di Indonesia.

3. Untuk menganalisis pengaruh ekspor terhadap penerimaan PPN di

Indonesia.

4. Untuk menganalisis pengaruh inflasi terhadap penerimaan PPN di

Indonesia.

5. Untuk menganalisis pengaruh tingkat suku bunga terhadap

penerimaan PPN di Indonesia.

6. Untuk menganalisis pengaruh pengeluaran konsumsi berpengaruh

terhadap penerimaan PPN di Indonesia?

7. Untuk menganalisis pengaruh kredit investasi berpengaruh terhadap

penerimaan PPN di Indonesia?

8. Untuk menganalisis pengaruh kredit konsumsi berpengaruh terhadap

penerimaan PPN di Indonesia?

9. Untuk menganalisis pengaruh inflasi berpengaruh terhadap

pengeluaran konsumsi di Indonesia?

10. Untuk menganalisis pengaruh tingkat suku bunga berpengaruh

11. Untuk menganalisis pengaruh tingkat suku bunga berpengaruh

terhadap kredit konsumsi di Indonesia?

12. Untuk menganalisis pengaruh inflasi secara langsung, tidak langsung,

dan total pengaruh terhadap penerimaan PPN melalui pengeluaran

konsumsi?

13. Untuk mengetahui pengaruh tingkat suku bunga secara langsung,

tidak langsung, dan total pengaruh terhadap penerimaan PPN melalui

kredit investasi?

14. Untuk mengetahui pengaruh tingkat suku bunga secara langsung,

tidak langsung, dan total pengaruh terhadap penerimaan PPN melalui

kredit konsumsi?

1.4.Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Sebagai bahan masukan bagi pemerintah dalam hal ini Direktorat

Jenderal Pajak mengenai pengaruh jumlah Pengusaha Kena Pajak,

Produk Domestik Bruto, ekspor, inflasi, tingkat suku bunga,

pengeluaran konsumsi, kredit investasi dan kredit konsumsi terhadap

penerimaan PPN di Indonesia.

2. Sebagai bahan masukan bagi pemerintah dalam hal ini Direktorat

Jenderal Pajak mengenai pengaruh inflasi terhadap penerimaan PPN

di Indonesia melalui pengeluaran konsumsi.

3. Sebagai bahan masukan bagi pemerintah dalam hal ini Direktorat

penerimaan PPN di Indonesia melalui kredit investasi dan kredit

konsumsi.

4. Sebagai bahan masukan bagi pemerintah dalam hal ini Direktorat

Jenderal Pajak dalam meningkatkan penerimaan PPN sebagai sumber

BAB II

TINJAUAN PUSTAKA

2.1. Konsep Dasar Perpajakan

2.1.1. Defenisi Pajak

Pengertian pajak sebagai sebuah kewajiban yang harus dipenuhi oleh

warga negara dalam sebuah negara yang berdaulat telah banyak dikemukakan

oleh para ahli. Kesemua pengertian yang dikemukakan oleh para ahli memiliki

definisi prinsipil yang tidak jauh berbeda.

Definisi pajak menurut PJA Adriani adalah: "Iuran kepada negara (yang

dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung

dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan

pemerintahan" (Waluyo dan Ilyas, 2000).

Rochmat Soemitro memberikan definisi pajak sebagai ”iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum” (Mardiasmo, 2006).

Sedangkan pengertian pajak menurut Pasal 1 Undang-undang Nomor 28

Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah “

Kontribusi wajib yang terutang oleh pribadi atau badan yang bersifat memaksa

dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran

rakyat”.

Dari defenisi- tersebut, dapat disimpulkan bahwa pajak memiliki unsur

unsur (Mardiasmo, 2006) :

1. Pajak adalah iuran rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang

(bukan barang) yang digunakan untuk sebesar-besarnya kepentingan

rakyat.

2. Berdasarkan undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta

aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung

dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2.1.2. Fungsi Pajak

Mardiasmo (2006) menyatakan fungsi tersebut adalah :

1. Fungsi anggaran (budgetair)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2. Fungsi mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

2.1.3. Syarat Pemungutan Pajak

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan,

maka pemungutan pajak harus memenuhi syarat sebagai berikut (Mardiasmo,

2006) :

1. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni pencapaian keadilan, undang-undang

dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan

diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan

dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya

yaitu dengan memberikan hak bagi Wajib Pajak untuk mengajukan

keberatan, penundaan dalam pembayaran dan mengajukan keberatan

banding kepada Majelis Pertimbangan Pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara

bagi warganya.

3. Tidak mengganggu perekonomian (syarat ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

4. Pemungutan pajak harus efisien (syarat finansil)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah

dipenuhi oleh undang-undang perpajakan yang baru.

2.1.4. Teori Pemungutan Pajak

Terdapat beberapa teori yang menjelaskan atau memberikan justifikasi

pemberian hak kepada negara untuk memungut pajak. Teori-teori tersebut antara

lain adalah (Mardiasmo, 2006) :

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya.

Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai

suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan

(misalnya perlindungan) masing-masing orang. Semakin besar

kepentingan seseorang terhadap negara, maka makin tinggi pajak yang

harus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus

dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur

daya pikul dapat digunakan 2 pendekatan yaitu :

a. Unsur objektif, yaitu dengan melihat besarnya penghasilan atau

b. Unsur subjektif, yaitu dengan memperhatikan besarnya kebutuhan

materiil yang harus dipenuhi.

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan

negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu

menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya

menungut pajak berarti menarik daya beli dari rumah tangga masyarakat

untuk rumah tangga negara. Selanjutnya negara akan menyalurkan

kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan

masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih

diutamakan.

2.1.5. Pengelompokan Pajak

Menurut golongannya, pajak dibagi menjadi dua kelompok, yaitu

(Mardiasmo, 2006):

1. Pajak langsung, adalah pajak yang harus dipikul sendiri oleh Wajib Pajak

dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Penghasilan

2. Pajak tidak langsung, adalah pajak yang pembebanannya dapat

dilimpahkan ke pihak lain.

Contoh: Pajak Pertambahan Nilai

1. Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Contoh :

Pajak Penghasilan.

2. Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak Pertambahan

Nilai.

Menurut lembaga pemungutnya, pajak dibagi menjadi dua kelompok,

yaitu :

1. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan

Bangunan , dan Bea Meterai.

2. Pajak Daerah, yaitu Pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

Contoh: Pajak Kendaraan Bermotor, Pajak Hotel, Pajak Restoran, dan

Pajak Hiburan.

2.1.6. Asas Pemungutan Pajak

Asas pemungutan pajak terdiri dari (Mardiasmo, 2006) :

1. Asas domisili (asas tempat tinggal). Negara berhak mengenakan pajak atas

seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya,

baik penghasilan yang berasal dari dalam negeri maupun luar negeri. Asas

2. Asas sumber. Negara berhak mengenakan pajak atas penghasilan yang

bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib

Pajak.

3. Asas kebangsaan. Pengenaan pajak dihubungkan dengan kebangsaan suatu

negara.

2.1.7. Sistem Pemungutan Pajak

Dalam memungut pajak dikenal ada 3 (tiga) sistem pemungutan

(Mardiasmo 2006), yaitu:

1. Official Assessment System. Adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pemerintah (fiskus) untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak.

2. Self Assessment System. Adalah suatu sistem pemungutan pajak yang

memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak

dan/atau Pengusaha Kena Pajak untuk menghitung, memperhitungkan,

membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

3. With Holding System Adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pihak ketiga untuk memotong atau memungut

besarnya pajak yang terutang terhadap Wajib Pajak.

2.2. Pajak Pertambahan Nilai

2.2.1. Defenisi PPN

Pajak Pertambahan Nilai (PPN) sesuai dengan namanya merupakan pajak

yang dikenakan atas nilai tambah (added value) dari suatu barang atau jasa dalam

salah satunya diberikan oleh Tait (1988), yaitu ”Nilai Tambah adalah nilai yang

dihasilkan oleh produsen ... yang ditambahkan kepada bahan baku atau

pembelian (termasuk tenaga kerja) sebelum menjual produk atau jasa yang baru

atau yang telah diolah”, Ebrill et.al (2001) menyatakan ”.... PPN secara umum

tidak ditujukan untuk menjadi pajak terhadap nilai tambah namun biasanya

ditujukan sebagai suatu pajak atas konsumsi”. Selanjutnya Schenk dan Oldman

(2001) menyatakan ”Dalam praktiknya, pajak atas dasar konsumsi cenderung

menjadi pajak atas transaksi ....”.

Sedangkan defenisi PPN menurut Untung Sukardji (2003) adalah

”Pengenaan pajak atas pengeluaran untuk konsumsi, baik yang dilakukan oleh

perseorangan atau badan baik badan swasta maupun badan pemerintah dalam

bentuk belanja barang atau jasa yang dibebankan pada anggaran belanja negara”

2.2.2. Dasar Hukum PPN

Dasar hukum pengenaan PPN adalah Undang-Undang Nomor 8 Tahun

1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas

Barang Mewah menggantikan Undang-Undang Nomor 19 Tahun 1951 tentang

Pajak Penjualan (PPn). Undang-undang ini disebut Undang-Undang Pajak

Pertambahan Nilai 1984. Namun undang-undang ini mulai berlaku sejak 1 Januari

1986 dikarenakan agar persiapan dalam pelaksanaan undang-undang tersebut

dapat maksimal. Kemudian Undang-Undang PPN telah mengalami beberapa kali

perubahan. Perubahan pertama dengan Undang-Undang Nomor 11 Tahun 1994,

kemudian perubahan kedua dengan Undang-Undang Nomor 18 Tahun 2000, dan

2.2.3. Objek PPN

Berdasarkan Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah

diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Pajak

Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah,

pada pasal 4 disebutkan bahwa PPN dikenakan atas (objek pajak) :

1. Penyerahan Barang Kena Pajak (BKP) di dalam daerah pabean yang

dilakukan oleh Pengusaha;

2. Impor BKP;

3. Penyerahan Jasa Kena Pajak (JKP) di dalam daerah pabean yang dilakukan

oleh pengusaha;

4. Pemanfaatan BKP tidak berwujud dari luar daerah pabean di dalam daerah

pabean;

5. Pemanfaatan JKP dari luar daerah pabean di dalam daerah pabean;

6. Ekspor BKP oleh PKP;

Selain objek pajak diatas, PPN juga dikenakan atas :

1. Kegiatan Membangun Sendiri (KMS) yang dilakukan tidak dalam kegiatan

usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya

digunakan sendiri atau digunakan oleh pihak lain (Pasal 16 C UU PPN);

2. Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan

semula aktiva tersebut tidak untuk diperjualbelikan, sepanjang PPN yang

dibayar pada saat perolehannya dapat dikreditkan.(Pasal 16 D UU PPN)

Tidak semua barang atau jasa yang diserahkan atau dimanfaatkan

dikategorikan sebagai BKP/JKP. Pada dasarnya semua barang dan jasa adalah

tidak dikenakan PPN ditetapkan dengan peraturan pemerintah didasarkan atas

kelompok-kelompok barang sebagai berikut:

1. Barang hasil pertambangan atau hasil pengeboran yang diambil langsung

dari sumbernya, seperti minyak mentah, gas bumi, panas bumi, pasir dan

kerikil, batu bara belum diproses menjadi briket batu bara, biji besi, biji

timah, biji tembaga, dan besi perak serta biji bauksit;

2. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat

banyak, seperti beras, gabah, jagung, sagu, kedelai, dan garam baik yang

beryodium maupun yang tidak beryodium;

3. Makanan dan minuman yang disajikan di hotel, restoran, rumah makan,

warung dan sejenisnya meliputi makanan dan minuman baik yang

dikonsumsi ditempat maupun tidak, tidak termasuk makanan dan minuman

yang diserahkan oleh jasa boga atau catering;

4. Uang, emas batangan, dan surat-surat berharga (saham, obligasi dan

lainnya).

Sementara jasa-jasa yang tidak dikenakan PPN ditetapkan dengan

peraturan pemerintah didasarkan atas kelompok-kelompok jasa sebagai berikut:

1. Jasa di bidang pelayanan kesehatan medik;

2. Jasa di bidang pelayanan sosial;

3. Jasa di bidang pengiriman surat dengan perangko;

4. Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi;

5. Jasa di bidang keagamaan;

6. Jasa di bidang pendidikan;

8. Jasa di bidang penyiaran yang bukan bersifat iklan;

9. Jasa di bidang angkutan umum di darat dan di air;

10. Jasa di bidang tenaga kerja;

11. Jasa di bidang perhotelan;

12. Jasa yang disediakan pemerintah dalam rangka menjalankan pemerintahan

secara umum.

2.2.4. Dasar Pengenaan PPN

Untuk menghitung besarnya PPN yang terutang diperlukan adanya Dasar

Pengenaan Pajak (DPP). Mardiasmo (2006) menyebutkan DPP adalah :

1. Harga Jual, adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh penjual karena penyerahan BKP, tidak

termasuk PPN yang dipungut menurut UU PPN 1984 dan potongan harga

yang dicantumkan dalam Faktur Pajak.

2. Penggantian, adalah nilai berupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan

JKP, tidak termasuk PPN yang dipungut menurut UU PPN 1984 dan

potongan harga yang dicantumkan dalam Faktur Pajak.

3. Nilai Impor, adalah nilai berupa uang yang menjadi dasar penghitungan

bea masuk ditambah pungutan lainnya yang dikenakan pajak berdasarkan

ketentuan dalam peraturan perundang-undangan Pabean untuk impor BKP,

tidak termasuk PPN yang dipungut menurut Undang-undang PPN 1984.

4. Nilai Ekspor, adalah nilai berupa uang, termasuk biaya yang diminta atau

seharusnya diminta oleh eksportir.

2.2.5. Tarif PPN

Tarif PPN yang berlaku saat ini adalah sebagi berikut :

1. Tarif tunggal 10% (sepuluh persen)

Tarif ini berlaku untuk semua jenis penyerahan BKP dan JKP di dalam

daerah pabean.

2. Tarif ekspor 0% (nol persen)

Tarif ini hanya berlaku untuk ekspor BKP keluar daerah pabean.

Pengenaan tarif 0% bukan berarti pembebasan pengenaan PPN, tetapi

Pajak Masukan yang telah dibayar dari barang yang diekspor dapat

dikreditkan. Tujuannya adalah untuk mendorong pertumbuhan ekspor

produk dalam negeri.

Atas tarif PPN tersebut, pemerintah dapat mengubahnya menjadi paling

rendah 5% (lima persen) dan paling tinggi 15% (lima belas persen). Perubahan

tarif ini diatur dengan Peraturan Pemerintah.

2.2.6. Mekanisme Pengenaan PPN

Undang-undang PPN 1984 menganut metode kredit pajak (credit method)

serta metode faktur pajak (invoice method). Dalam metode ini PPN dikenakan atas

penyerahan BKP atau JKP oleh Pengusaha Kena Pajak (PKP). PPN dipungut

secara bertingkat pada setiap jalur produksi dan distribusi. Unsur pengenaan pajak

berganda atau pengenaan pajak atas pajak dapat dihindari dengan diterapkannya

mekanisme pengkreditan Pajak Masukan (metode kredit pajak). Untuk melakukan

Mekanisme pengenaan PPN menurut Mardiasmo (2006) dapat

digambarkan sebagai berikut :

a. Pada saat membeli/memperoleh BKP/JKP, akan dipungut PPN oleh PKP

penjual. Bagi pembeli, PPN yang dipungut oleh PKP penjual tersebut

merupakan pembayaran pajak dimuka dan disebut Pajak Masukan.

Pembeli berhak menerima bukti pemungutan berupa faktur pajak.

b. Pada saat menjual/menyerahkan BKP/JKP kepada pihak lain, wajib

memungut PPN. Bagi penjual, PPN tersebut merupakan Pajak Keluaran.

Sebagai bukti telah memungut PPN, PKP penjual wajib membuat faktur

pajak.

c. Apabila dalam suatu masa pajak (jangka waktu yang lamanya sama

dengan satu bulan takwim) jumlah Pajak Keluaran lebih besar daripada

jumlah Pajak Masukan, selisihnya harus disetorkan ke kas negara.

d. Apabila dalam suatu masa pajak jumlah Pajak Keluaran lebih kecil

daripada jumlah Pajak Masukan, selisihnya dapat direstitusi (diminta

kembali) atau dikompensasikan ke masa pajak berikutnya.

2.3. Pengusaha Kena Pajak (PKP)

Undang-undang PPN tahun 1984 sebagaimana telah diubah terakhir

dengan Undang-Undang Nomor 42 tahun 2009 memberikan definisi Pengusaha

Kena Pajak (PKP) sebagai Pengusaha yang melakukan penyerahan Barang Kena

Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak

berdasarkan Undang-Undang ini, tidak termasuk pengusaha kecil yang batasannya

memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak. Batasan pengusaha

kecil sebagaimana dimaksud, terakhir ditentukan dalam Peraturan Menteri

Keuangan Nomor 68/PMK.03/2010 yaitu sebesar Rp. 600 juta.

PKP sebagaimana dimaksud diatas merupakan Wajib Pajak yang

selanjutnya dengan sukarela atau atas ketetapan jabatan dikukuhkan sebagai PKP.

PKP selanjutnya berkewajiban untuk:

1. Memungut PPN dan PPnBM yang terutang.

2. Membuat faktur pajak atas setiap penyerahan kena pajak.

3. Membuat nota retur dalam hal terdapat pengembalian BKP.

4. Melakukan pencatatan atau pembukuan mengenai kegiatan usahanya.

5. Menyetor PPN dan PPnBM yang terutang

6. Menyampaikan Surat Pemberitahuan Masa PPN.

Tingkat kepatuhan PKP akan tercermin dalam tingkat keterdaftaran

mereka sebagai PKP dan kepatuhan mereka dalam menyampaikan SPT Masa

PPN. SPT Masa PPN merupakan suatu bentuk pelaporan kegiatan usaha PKP

dalam satu masa pajak. SPT Masa PPN merupakan laporan bulanan yang dapat

disampaikan oleh PKP, mengenai perhitungan:

1. Pajak Masukan berdasarkan realisasi pembelian BKP atau penerimaan

JKP.

2. Pajak Keluaran berdasarkan realisasi pengeluaran BKP/ JKP.

3. Penyetoran pajak atau kompensasi. (Mardiasmo, 2006)

Tingkat kepatuhan PKP menjadi hal yang penting dalam hubungannya

dengan penerimaan PPN, karena PKP adalah pemungut PPN. PPN dipungut oleh

Berdasarkan prinsip self assessment, yang berlaku dalam sistem perpajakan di

Indonesia, PKP kemudian melaporkan setiap transaksi yang atasnya dikenakan

PPN. Sebaliknya, PKP juga berhak untuk mengkreditkan PPN yang dikenakan

atas pembelian yang dilakukannya. Selisih di antara keduanya, apabila ternyata

lebih besar pajak yang dipungut oleh PKP dari transaksi penjualannya, kemudian

disebut sebagai PPN yang terutang dari kegiatan usaha PKP dan wajib disetorkan

ke Kas Negara oleh PKP. Oleh karena itulah, keberadaan PKP terdaftar

merupakan hal yang penting bagi penerimaan PPN suatu wilayah.

2.4. Produk Domestik Bruto (PDB)

2.4.1. Defenisi PDB

Pengertian PDB menurut Case dan Fair (2004) adalah “nilai pasar total

semua barang dan jasa akhir yang diproduksi selama periode waktu tertentu oleh

faktor-faktor produksi yang berlokasi di dalam sebuah Negara”. Sementara itu

Dornbusch et. Al (2004) menyatakan PDB adalah “nilai seluruh barang dan jasa

yang diproduksi di suatu negara dalam suatu periode tertentu”.

BPS selaku lembaga pemerintah yang bertugas melakukan perhitungan

PDB di Indonesia memberikan pengertian PDB sebagai jumlah nilai barang dan

jasa akhir yang dihasilkan oleh seluruh unit ekonomi atau jumlah nilai tambah

yang dihasilkan oleh seluruh unit usaha dalam suatu negara tertentu.

Dari pendapat tersebut dapat disimpulkan bahwa PDB adalah produk

barang dan jasa total yang dihasilkan dalam perekonomian suatu negara di dalam

suatu negara yang berada di dalam negeri ditambah milik negara lain di dalam

negeri.

2.4.2. Penghitungan PDB

PDB biasanya dihitung dengan menggunakan dua keterangan menurut

patokan harga yang dipakai yaitu :

1. Patokan harga berlaku (PDB nominal)

Dalam metode ini nilai barang dan jasa dihitung berdasarkan harga pada

tahun yang bersangkutan, yang berarti termasuk kenaikan harga-harga.

2. Patokan harga konstan (PDB riil)

Dalam metode ini nilai barang dan jasa yang dihitung dengan menetapkan

tahun dasar yang akan digunakan sebagai basis perhitungan. Perhitungan

dengan cara ini dianggap lebih riil karena akan memperlihatkan

pertumbuhan ekonomi yang sesungguhnya.

Secara matematis penghitungan kedua metode tersebut adalah :

PDB

IHK : Indeks Harga Konsumen

X : Tahun tertentu

Salah satu indikator penting untuk mengetahui kondisi ekonomi di suatu

negara dalam suatu periode tertentu adalah data PDB berdasarkan harga konstan

(riil) yang digunakan untuk menunjukkan laju pertumbuhan ekonomi secara

keseluruhan atau setiap sektor dari tahun ke tahun dengan menggunakan

komponen pengeluaran konsumsi rumah tangga (C), pengeluaran konsumsi

pemerintah (G), investasi (I) dan ekspor neto (ekspor (X) dikurangi impor (M))

atau dengan perolehan perhitungan sebagai berikut :

PDB = C + G + I + (X-M) ... (2.1)

Untuk menghitung angka-angka PDB ada tiga pendekatan yang dapat

digunakan, yaitu :

1. Menurut pendekatan produksi

PDB adalah jumlah nilai tambah atas barang dan jasa yang dihasilkan oleh

berbagai unit produksi di wilayah suatu negara dalam jangka waktu

tertentu (biasanya satu tahun). Unit-unit produksi tersebut dalam penyajian

ini dikelompokkan menjadi 9 lapangan usaha (sektor) yaitu : 1) Pertanian,

Peternakan, Kehutanan dan Perikanan, 2) Pertambangan dan Penggalian,

3) Industri Pengolahan, 4) listrik, Gas dan Air Bersih, 5) Bangunan, 6)

Perdagangan, Hotel dan Restoran, 7) Pengangkutan dan Komunikasi, 8)

Keuangan, Persewaan dan Jasa Perusahaan, 9) Jasa-jasa termasuk jasa

pelayanan pemerintah. Setiap sektor tersebut dirinci lagi menjadi sub-sub

2. Menurut Pendekatan Pendapatan

PDB merupakan jumlah balas jasa yang diterima oleh faktor-faktor

produksi yang ikut serta dalam proses produksi di suatu negara dalam

jangka waktu tertentu (biasanya satu tahun). Balas jasa faktor produksi

yang dimaksud adalah upah dan gaji, sewa tanah, bunga modal dan

keuntungan, semuanya sebelum dipotong pajak penghasilan dan pajak

langsung lainnya.

3. Menurut Pendekatan Pengeluaran

PDB adalah semua komponen permintaan akhir yang terdiri dari : 1)

pengeluaran konsumsi rumah tangga dan lembaga swasta nirlaba, 2)

konsumsi pemerintah, 3) pembentukan modal tetap domestik bruto, 4)

perubahan stok, 5) ekspor neto.

2.5. Ekspor

2.5.1. Defenisi Ekspor

Menurut Amir MS (Amir MS, 2004), ekspor adalah mengeluarkan

barang-barang dari peredaran dalam masyarakat dan mengirimkan ke luar negeri sesuai

ketentuan pemerintah dan mengharapkan pembayaran dalam bentuk valuta asing

ataupun ekspor merupakan upaya melakukan penjualan komoditi yang kita miliki

kepada bangsa lain atau negara asing, dengan mengharapkan bayaran dengan

valuta asing.

Menurut Michael P. Todaro, ekspor adalah kegiatan perdagangan

internasional yang memberikan rangsangan guna menambah permintaan dalam