SKRIPSI

Oleh :

SYILVIA NUR AINI 0911010037/ FE/ IE

FAKULTAS EKONOMI

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Ekonomi Pembangungan

Oleh :

SYILVIA NUR AINI 0911010037/ FE/ IE

FAKULTAS EKONOMI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memper oleh Gelar Sar jana

Ekonomi Pr ogr am Studi Ekonomi Pembangunan

Oleh :

SYILVIA NUR AINI

0911010037

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun oleh : SYILVIA NUR AINI

0911010037

Telah dipertahankan di hadapan dan diterima oleh Tim Penguji Skripsi Progdi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Univer sitas Pembangunan Nasional “Veteran” ;J awa Timur Pada tanggal 13 J uni 2013

PEMBIMBING

DR. SRI MULJ ANINGSIH, SE, MP NIP. 195706031989032001

TIM PENGUJI Ketua

DR. IGNATIA MARTHA, SE., ME. NIP. 196703011991032001

Seker tar is

DR. MUCHTOLIFAH, SE., MP. NIP. 195805091987032001

Anggota

DR. SRI MULJ ANINGSIH, SE, MP NIP. 195706031989032001

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Dengan segala kerendahan hati, peneliti memanjatkan puji syukur ke hadirat

Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga

peneliti dapat menyelesaikan skripsi ini dengan mengambil judul:

“ANALISIS BEBERAPA FAKTOR YANG MEMPENGARUHI

PENYALURAN KREDIT INVESTASI PADA BANK UMUM DI

INDONESIA”.

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi

persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada

jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Veteran” jawa

Timur. Terwujudnya skripsi ini tidak lepas dari bantuan dosen pembimbing Dr. Sr i

Muljaningsih, SE,MP. Maka pada kesempatan ini dengan kerendahan hati yang

tulus ikhlas mengucapkan terima kasih kepada yang terhormat:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

3. Ibu Dra. Ec. Niniek Imaningsih,MP, selaku Ketua Program Studi Ekonomi

pelayanan akademik.

5. Terucap khusus hormatku kepada kedua orangtuaku yang senantiasa

memberikan do’a restu dan dorongan baik moril maupun materiil yang tak

terhingga.

6. Terimakasih kepada para teman-teman saya angkatan 2009 yang telah

memberi suport dan dukungan kepada saya yang telah mengerjakan skripsi

hingga selesai.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna,. Oleh karena

itu, peneliti mengharapkan kritik dan saran dari pembaca.Semoga skripsi ini

memberikan manfaat bagi pembaca untuk penelitian selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, Juni 2013

DAFTAR ISI

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel ... vi

Daftar Gambar ... vii

Daftar Lampiran ... viii

Abstraksi ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 4

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian terdahulu ... 4

2.2. Landasan Teori ... 5

2.2.1. Definisi Bank ... 5

2.2.1.1. Jenis-jenis Bank ... 6

2.2.1.2. Fungsi Bank ... 6

2.2.2. Kredit ... 7

2.2.2.1. Pengertian Kredit ... 7

2.2.2.2. Fungsi Kredit ... 8

2.2.2.3. Jenis-jenis Kredit ... 9

2.2.2.4. Prinsip Kredit ... 10

2.2.3. Investasi ... 12

2.2.3.2. Tujuan Kredit Investasi ... 14

2.2.4. Suku Bunga Kredit ... 14

2.2.4.1. Faktor-faktor Yang Mempengaruhi Suku Bunga Kredit . ... 15

2.2.4.2. Pengaruh Suku Bunga Kredit Terhadap Penyaluran Kredit Investasi ... 18

2.2.5. Inflasi ... 19

2.2.5.1. Jenis-jenis Inflasi ... 20

2.2.5.2. Pengaruh Inflasi Dengan Penyaluran Kredit Investasi... 24

2.2.6. Dana Pihak Ketiga ………. 24

2.2.6.1. Pengaruh Dana Pihak Ketiga Dengan Penyaluran Kredit ……… 26

2.7. Kerangka Pikir ... 27

2.8. Hipotesis ... 29

BAB III METODOLOGI PENELITIAN 3.1. Definisi oprasional dan Pengukuran variabel ... 30

3.2. Teknik Penentuan Sampel... ... 31

3.3. Teknik Penentuan Data ... 32

3.3.1. Jenis Data ... 32

3.3.2. Sumber Data ... 32

3.4. Teknik Analisis ... 33

3.4.2. Uji F ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian ... 42

4.1.1. Keadaan Geografis Dan Luas Wilayah ... 42

4.1.2. Keadaan Alam ... 43

4.1.3. Gambaran Umum Perbankan Indonesia ... 43

4.2. Deskripsi Hasil Penelitian ... 44

4.2.1 Perkembangan Penyaluran Kredit Investasi ... 44

4.2.2. Perkembangan Suku Bunga Kredit ... 45

4.2.3. Perkembangan Tingkat Inflasi ... 47

4.2.4. Perkembangan Dana Pihak Ketiga ……… 48

4.3. Hasil Analisis Asumsi Regresi Klasik (BLUE / Best Linier Unbised Estimator) ... 49

4.3.1. Analisis Hasil Perhitungan Koefisien Regresi Linier Berganda ... 54

4.3.2. Uji F ... 56

4.3.3. Uji t ... 58

4.4. Pembahasan ... 64

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 67

5.2. Saran ... 68

Oleh :

SYILVIA NUR AINI

Abstraksi

Lembaga perbankan berfungsi sebagai penghimpun dan menyalurkan dana dalam rangka meningkatkan kesejahteraan masyarakat. Tujuan tersebut dapat berhasil dengan baik apabila lembaga keuangan bank sebagai mediator antara pemilik dengan pengguna dana. Melalui kebijakan moneter dapat mendorong pembentukan dana masyarakat, kemudian dana tersebut disalurkan kembali oleh pihak bank kepada masyarakat dalam bentuk kredit, misalnya kredit investasi dan kredit modal kerja.

Penelitian ini bertujuan untuk mengetahui variabel yang mempengaruhi penyaluran kredit investasi pada bank umum di Indonesia. Dalam penelitian ini menggunakan data sekunder yaitu data time series pada tahun 2002 sampai dengan 2012. Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dan variabel yang digunakan adalah Tingkat Suku Bunga Kredit (X1), Tingkat Inflasi (X2), Dana Pihak Ketiga (X3), sebagai variabel bebas. Kredit Investasi (Y) Pada Bank Umum Di Indonesia sebagai variabel terikatnya.

Hasil dari penelitian ini menunjukkan bahwa Tingkat Suku Bunga Kredit (X1), Tingkat Inflasi (X2) dan Dana Pihak Ketiga berpengaruh signifikan terhadap Kredit Investasi (Y) Pada Bank Umum Di Indonesia. Ditunjukkan dengan Fhitung = 216,305 > Ftabel = 4.53. Sedangkan analisis uji t, variabel Dana Pihak Ketiga (X3) berpengaruh signifikan terhadap kredit investasi pada bank umum di Indonesia. Variabel tingkat suku bunga (X1) dan Tingkat Inflasi (X2) tidak berpengaruh signifikan terhadap Kredit Investasi pada Bank Umum di Indonesia, karena pelaku usaha yang membutuhkan modal akan tetap mengambil kredit untuk meningkatkan hasil produksi dan mengembangkan usahanya.

1.1Latar Belakang

Di dalam Pasal 1 Undang-Undang No. 10 tahun 1998 bank merupakan

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dalam rangka

meningkatkan taraf hidup masyarakat. Sesuai dengan keputusan Mentri Keuangan

No. 792 Tahun 1990, lembaga keuangan berfungsi sebagai badan yang bergerak

di bidang keuangan dimana kegiatannya melakukan penghimpunan dana dalam

bentuk simpanan (Tabungan, Giro, Deposito) dari masyarakat dan menyalurkan

dana ke masyarakat dalam bentuk kredit. Penyaluran dana dalam bentuk kredit,

merupakan salah satu tugas dari lembaga keuangan yang berfungsi sebagai lalu

lintas uang, dimana uang yang dihimpun dari masyarakat disalurkan kembali

kepada masyarakat.

Dana yang dihimpun dari masyarakat sebagian besar dialokasikan untuk

kredit. Sebab kredit merupakan rangkaian kegiatan utama bank, dimana

pemberian kredit adalah tulang punggung kegiatan perbankan. Dari penyaluran

kredit tersebut bank akan mendapatkan bunga. Penyaluran kredit akan sangat

membantu dunia usaha. Karena dunia usaha memiliki keterkaitan erat dengan

lembaga keuangan bank. Oleh karena itu pihak bank akan menyalurkan kreditnya

Pada era globalisasi sekarang ini persaingan antar perusahaan banyak

menghadapi kendala dalam usahanya. Kendala ini banyak ditemui pada saat

perusahaan memasarkan produk yang sejenis dengan perusahaan lain, hal ini akan

membuat setiap perusahaan saling merebut konsumen guna memperbesar pangsa

pasar. Salah satu cara yang ditempuh perusahaan untuk mengembangkan dan

memperluas usaha antara lain dengan menambah produksi atau memperbesar

modal produksi dan melakukan investasi. (Rani Rahma, 2009)

Menurut Djoko Retnadi (2006) Penyaluran kredit dipengaruhi oleh

beberapa hal yaitu sisi internal dan eksternal bank. Dari sisi internal bank,

dipengaruhi oleh kemampuan bank dalam menghimpun dana dari masyarakat dan

penetapan tingkat suku bunga, sedangkan sisi eksternal bank dipengaruhi oleh

kondisi ekonomi, peraturan pemerintah dan lain-lain.

Pembangunan ekonomi di Indonesia usaha kecil selalu digambarkan

sebagai sektor yang mempunyai peranan penting. Peran usaha kecil menjadi

bagian dalam perencanaan pembangunan. Akan tetapi pengembangan usaha yang

telah dilaksanakan masih belum memuaskan, karena kemajuan usaha kecil masih

rendah dibandingkan dengan usaha besar. (Partomo&Soejoedono,2002:20)

Didasari pemikiran di atas maka dilakukan penelitian tentang “Analisis

Beberapa Faktor yang Mempengaruhi Penyaluran Kredit Investasi pada Bank

1.2Rumusan Masalah

Berdasarkan uraian latar belakang dan data-data yang disajikan di atas dapat

diambil perumusan masalah sebagai berikut :

1. Apakah Suku Bunga Kredit berpengaruh terhadap penyaluran kredit investasi

pada Bank Umum di Indonesia ?

2. Apakah Tingkat Inflasi berpengaruh terhadap penyaluran kredit investasi pada

Bank Umum di Indonesia ?

3. Apakah Dana Pihak Ketiga berpengaruh terhadap penyaluran kredit investasi

pada Bank Umum di Indonesia ?

1.3Tujuan Penelitian

Berdasarakan latar belakang dan perumusan masalah yang telah di

kemukakan sebelumnya, maka diketahui tujuan penelitian ini adalah sebagai

berikut :

1. Untuk mengetahui dan menganalisis tingkat suku bunga pada penyaluran

kredit investasi di bank umum di Indonesia

2. Untuk mengetahui dan menganalisis tingkat inflasi pada penyaluran kredit

investasi di bank umum di Indonesia

3. Untuk mengetahui dan menganalisis dana pihak ketiga pada penyaluran kredit

1.4Manfaat Penelitian

Dari penelitian ini diharapkan dapat di ambil manfaat sebagai berikut :

1. Bagi Peneliti

Dapat memberi pengalaman dan pengetahuan tentang cara

penulisan karya ilmiah dengan baik, serta menambah wawasan dan

pengetahuan tentang penyaluran kredit investasi.

2. Bagi Instansi

Penelitian ini diharapkan dapat memberikan kontribusi atau

masukan bagi pihak yang berkepentingan serta sebagai bahan

pertimbangan khususnya dalam pengambilan kebijakan tentang kredit

investasi.

3. Bagi Universitas Pembangunan Nasional ”Veteran” Jatim

Hasil penelitian ini diharapkan dapat menyumbangkan sesuatu

yang berharga bagi pihak universitas khususnya Universitas Pembangunan

Nasional ”Veteran” Jatim sekaligus sebagai koleksi pembendaharaan

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil-Hasil Peneliti Ter dahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi.

Berikut ini ringkasan penelitian terdahulu :

No Nama Peneliti (Tahun)

J udul Var iabel Alat Analisis Temuan +/-

1. Jurnal Mohammad Hasanudin dan Prihartiningsi h (2009)

Analisis Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non Performance Loan (NPL) dan Tingkat Inflasi terhadap penyaluran kredit Bank Perkreditan Rakyat (BPR) Di Jawa Tengah

Y= Penyaluran kredit X1=Dana Pihak Ketiga X2= Tingkat Suku Bunga Kredit X3= Non

Performance Loan (NPL) X4= Tingkat Inflasi Analisis regresi Linier Berganda dg Metode Kuadrat Terkecil (OLS) -Variabel dana pihak ketiga berpengaruh terhadap penyaluran kredit -Variabel tingkat suku bunga, NPL, Tingkat inflasi tidak berpengaruh terhadap penyaluran kredit Hasil penelitian tersebut menunjukkan kesesuaian antara landasan teori dg hasil analisis. Dalam hal ini dana pihak ketiga menentukan penyaluran kredit hal ini di perkuat oleh teori Moch. Soedarto (2004) yang menyatakan bahwa semakin besar dana yang di simpan bank, maka semakin besar kredit yang disalurkan. 2. Idah Zuhroh

(2010)

Analisis Permintaan Kredit Investasi Pada Bank Swasta Nasional Di Jawa Timur

Y=Permintaan Kredit Investasi X1= Suku Bunga Kredit

3. Billy Arma Pratama (2009) Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan Y= Penyaluran Kredit Perbankan X1= Dana Pihak Ketiga X2= Capital

Adequacy Ratio

(CAR) X3= Non

Performing Loan (NPL) X4= Suku Bunga SBI Regresi Linear Berganda dg Metode Kuadrat Terkecil Sederhana (OLS) -Variabel DPK, CAR, dan NPL berpengaruh terhadap kebijakan penyaluran kredit perbankan -Variabel Suku Bunga SBI tidak berpengaruh terhadap kebijakan penyaluran kredit

Hasil temuan tersebut menunjukkan adanya persamaan dan menguatkan hasil penelitian Anggrahini (2004) dan Ekananda (2005) yang menyatakan bahwa DPK, CAR, dan NPL

berpengaruh terhadap kebijakan penyaluran kredit perbankan.

4. Meidi Tarigan (2011)

Pengaruh Inflasi Dan Tingkat Suku Bunga Sertifikat Bank Indonesia Terhadap Kredit Investasi Pada Bank Umum Di Indonesia Tahun 2000-2011

Y= Kredit Investasi X1= Inflasi X2= Suku Bunga SBI Regresi Linear Berganda dg Metode Kuadrat Terkecil Sederhana (OLS) -Variabel tingkat inflasi tidak berpengaruh terhadap kredit investasi -Variabel Suku bunga SBI berpengaruh terhadap kredit investasi Hasil regresi menunjukkan bahwa temuan peneliti sesuai berdasarkan penelitian sebelumnya yang dilakukan oleh Idah Zuhroh (2010) yang menyatakan bahwa suku bunga mempengaruhi besarnya kredit investasi

2.2Landasan Teor i

2.2.1 Definisi Bank

Pengertian Bank menurut UU No. 7 Tahun 1992 tentang perbankan

sebagaimana telah diubah menjadi UU No. 10 Tahun 1998 (UU Perbankan)

mendefinisikan Bank adalah badan usaha yang menghimpun dana masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

2.2.1.1 J enis-J enis Bank

Dilihat dari segi fungsinya Menurut Undang-Undang pokok

perbankan Nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya

Undang-Undang RI. Nomor 10 tahun 1998 maka jenis perbankan

terdiri dari dua jenis Bank yaitu Bank Umum dan Bank Perkreditan

Rakyat. Dengan keluarnya undang-undang nomor 7 tahun 1992

tersebut mengakibatkan perubahan fungsi Bank Pembangunan dan

Bank Tabungan menjadi Bank Umum. Kemudian Bank Desa, Bank

Pasar, Lumbung Desa dan Bank Pegawai menjadi Bank Perkreditan

Rakyat (BPR). Disamping kedua jenis Bank di atas dalam praktiknya

masih terdapat satu lagi jenis bank yang ada di Indonesia yaitu Bank

Sentral. Jenis bank ini tidak bersifat komersial seperti halnya bank

umum dan BPR. Bahkan disetiap negara jenis bank ini selalu ada. Di

Indonesia fungsi Bank Sentral di pegang oleh Bank Indonesia

(BI).(Kasmir 2003:11).

2.2.1.2 Fungsi Bank

1. Sebagai lembaga yang menghimpun dana masyarakat.

2. Sebagai lembaga yang menyalurkan dana dari masyarakat dalam

bentuk kredit atau sebagai lembaga pemberi kredit.

3. Sebagai lembaga yang meluncurkan transaksi perdagangan dan

2.2.2 Kr edit

2.2.2.1Penger tian Kr edit

Pengertian kredit menurut UU No. 7 Tahun 1992 sebagaimana

telah diubah menjadi UU No. 10 Tahun 1998 (UU Perbankan)

mendefinisikan kredit sebagai penyedia uang. Istilah kredit berasal dari

bahasa Yunani yaitu “ credere “ yang berarti sebuah kepercayaan (trust)

oleh karena itu dasar kredit adalah kepercayaan seseorang atau suatu

badan yang memberikan kredit (kreditur) dan percaya bahwa penerima

kredit (debitur) sanggup memenuhi segala kewajiban yang telah disepakati

terlebih dahulu.(Teguh Pudjo Mulyono, 2002:12).

Kredit merupakan pemberi pinjaman berupa uang dapat juga

barang kepada pihak penerima kredit (debitur) dengan harapan akan

memperoleh suatu tambahan nilai berupa bunga sebagai pendapatan bagi

pihak pemberi pinjaman (kreditur). Pemberian kredit ini didasari atas

suatu perjanjian untuk saling percaya antara kedua belah pihak dan saling

mematuhi kewajiban masing-masing. Budi Untung (2005:2) menyatakan

kredit adalah pemberian prestasi (misalnya uang atau barang) dengan

2.2.2.2 Fungsi Kr edit

Fungsi kredit ialah ( Kasmir ( 2003: 107) :

a. Untuk Meningkatkan Daya Guna Uang

Dengan adanya kredit dapat meningkatkn daya guna uang,

maksudnya jika uang hanya di simpan saja di rumah tidak akan

menghasilkan sesuatu yang berguna.

b. Untuk Meningkatkan Peredaran Dan Lalu Lintas Uang

Dalam hal ini uang diberikan akan beredar dari suatu wilayah

ke wilayah lainnya sehingga suatu daerah yang kekurangan

uang dengan memperoleh kredit maka daerah tersebut akan

memperoleh tambahan uang dari daerah lainnya.

c. Untuk Meningkatkan Daya Guna Barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh

debitur untuk mengelolah barang yang semula tidak berguna

menjadi berguna atau bermanfaat.

d. Meningkatkan Peredaran Barang

Kredit dapat pula menambah arus barang dari satu wilayah,

sehingga jumlah barang yang beredar dari satu wilayah ke

wilayah lainnya bertambah atau kredit dapat pula

e. Sebagai Stabilitas Ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat

stabilitas ekonomi, karena dengan adanya kredit yang

diberikan akan menambah jumlah barang yang diperlukan oleh

masyarakat

f. Untuk Meningkatkan Kegairahan Berusaha

Bagi si penerima kredit tentu akan dapat meningkatkan

kegairahan berusaha apalagi bagi si nasabah yang modalnya

pas-pasan.

g. Untuk Meningkatkan Pemerataan Pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin

baik, terutama dalam hal meningkatkan pendapatan.

h. Untuk Meningkatkan Hubungan Internasional

Dalam hal ini pinjaman internasional akan dapat meningkatkan

hubungan yang saling membutuhkan antara si penerima kredit

dengan si pemberi kredit.

2.2.2.3 J enis-jenis Kr edit

Jenis kredit menurut jangka waktu dibedakan menjadi :

1. Kredit jangka pendek (Short Term Loan) yaitu kredit yang

2. Kredit jangka menengah (Medium Term Loan) yaitu kredit yang

berjangka waktu antara satu tahun sampai tiga tahun.

3. Kredit jangka panjang (Long Term Loan) yaitu kredit yang

berjangka waktu lebih dari tiga bulan. (Kasmir,2004 : 99-100)

Jenis kredit menurut tujuannya, dibedakan sebagai berikut :

1. Kredit Konsumtif yaitu kredit yang digunakan untuk dikonsumsi

secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan

jasa yang dihasilkan karena memang untuk digunakan atau dipakai

oleh seseorang atau badan usaha.

2. Kredit Produktif yaitu kredit yang digunakan untuk peningkatan

usaha atau produksi atau investasi. Kredit ini diberikan untuk

menghasilkan barang dan jasa.

3. Kredit Perdagangan yaitu kerdit yang digunakan untuk

perdagangan, biasanya untuk membeli barang dagang yang

pembayarannya diharapkan dari hasil penjualan barang dagang

tersebut. ( Kasmir,2004 : 99-100 )

2.2.2.4 Pr insip Kredit

Untuk dapat melaksanakan kegiatan perkreditan secara sehat telah

di kenal adanya prinsip 5C atau juga menyebutnya dengan prinsip 6C,

a. Character (Kepribadian Watak) yaitu mendasari suatu

kepercayaan dengan adanya keyakinan dari pihak bank bahwa

peminjam mempunyai moral, watak pribadi yang positif dan

kooperatif.

b. Capacity (Kemampuan, Kesanggupan) yaitu suatu penilaian

kepada calon debitur mengenai kemampuan melunasi kewajiban

dari kegiatan usaha yang dilakukan.

c. Capital (Modal Kekayaan) yaitu jumlah dana modal sendiri yang

dimiliki oleh calon debitur, sebab seorang calon debitur yang telah

menanamkan modalnya dalam porsi besar dibandingakan kredit

yag diperoleh dari bank tentu akan melakukan usahanya dengan

kesungguhan.

d. Collateral (Jaminan) yaitu barang jaminan yang diserahkan oleh

peminjam atau debitur sebagai jaminan atas kredit

e. Condition Of Economy (Keadaan) yaitu suatu kondisi politik,

sosial, budaya, ekonomi yang mempengaruhi perekonomian pada

suatu saat maupun untuk kurun waktu tertentu.

f. Constrait yaitu prinsip contrait atau adanya hambatan batas

pemanfaatan kredit tersebut ada lokasi yang tidak disukai yang ada

Penilaian kredit menurut Kasmir (2004: 105) dengan metode

analisis 7P adalah sebagai berikut :

1. Personality yaitu menilai nasabah dari segi kepribadiannya atau

tingkah lakunya sehari-hari maupun masa lalunya.

2. Party yaitu mengklasifikasikan nasabah ke dalam klasifikasi

tertentu atau golongan-golongan tertentu.

3. Perpose yaitu untuk mengetahui tujuan nasabah dalam mengambil

kredit termasuk jenis kredit yang di inginkan oleh nasabah.

4. Prospect yaitu menilai usaha nasabah dimasa yang akan datang

menguntungkan atau tidak atau dengan kata lain mempunyai

prospek yang sebaliknya.

5. Payment yaitu merupakan ukuran bagaimana cara nasabah

mengembalikan kredit yang telah di ambil.

6. Profitability yaitu untuk menganalisis bagaimana kemampuan

nasabah dalam mencari laba.

7. Protection yaitu tujuannya untuk menjaga agar usaha dan jaminan

mendapatkan perlindungan.

2.2.3 Investasi

Ada banyak pengertian tentang investasi, pada dasarnya

investasi merupakan pengeluaran perusahan untuk kegiatan usahanya

menyatakan pengeluaran perusahaan tersebut dapat berupa

pengeluaran untuk pembelian tanah, pembangunan pabrik dan

pembelian mesin baru untuk meningkatkan produksinya.

Investasi juga dapat diartikan sebagai pengeluaran dalam

bentuk penanaman modal perusahaan untuk membeli barang modal

dan perlengkapan produksi guna menambah kemampuan perusahaan

dalam memproduksi barang atau jasa. (Sadono sukirno, 2006)

2.2.3.1 Kr edit Investasi

Kredit Investasi adalah penanaman modal yang digunakan untuk

untuk membangun proyek baru. Seperti halnya pembelian mesin baru

sebagai peremajaan terhadap mesin-mesin yang lama.(Harijanto,1999:92)

Menurut Teguh Pudjo Mulyono(2001:28) kredit investasi

merupakan kredit yang dikelurakan oleh bank kepada perusahaan atau

pengusaha untuk pembelian barang modal, dengan harapkan dapat

menjadi nilai tambah bagi perusahaan atau pengusaha dalam jangka waktu

yang akan datang. Dari pengertian diatas, dapat disimpulkan bahwa kredit

investasi merupakan kredit yang disalurkan untuk memperluas usaha dan

menambah hasil produksi, melalui pembelian mesin baru, membangun

proyek baru, dengan jumlah dana dan tingkat suku bunga yang telah

2.2.3.2Tujuan Kr edit Investasi

Tujuan kredit investasi menurut Simorangkir (2000:111)

adalah sebagai berikut :

a. Memberikan kelonggaran cash flow pada nasabah sehingga dapat

lebih leluasa di dalam mengelolah usahanya atau mengembangkan

tingkat penjualan.

b. Memberikan jangka waktu kredit yang cukup panjang.

c. Memberikan kemungkinan ditetapkannya suatu grace period dan

pencicilannya.

2.2.4 Suku Bunga Kr edit

Kasmir, (2006:133) mengemukakan bahwa “Bunga Kredit dapat

diartikan sebagai balas jasa yang diberikan oleh bank berdasarkan prinsip

konvensional kepada nasabah yang membeli atau menjual produknya”.

Bunga bagi bank juga dapat diartikan sebagai harga yang harus dibayar

kepada nasabah (yang memiliki simpanan) dan harga yang harus diterima

oleh bank dari nasabah yang memperoleh pinjaman.

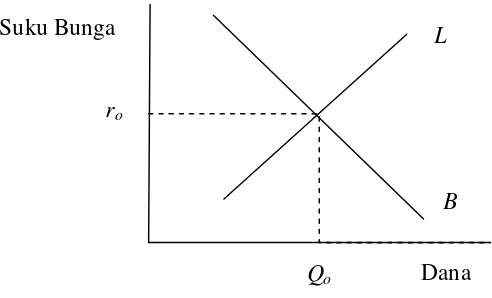

Suku bunga kredit adalah harga dari pinjaman yang diberikan dan

besar pinjaman tersebut di tentukan oleh pihak bank. Pemberian pinjaman

pada umunya memiliki hubungan positif dengan suku bunga kredit. Pada

gambar 1, keinginan untuk meminjam dan kesediaan untuk memberi

keinginan untuk meminjam dan kesediaan untuk memberi pinjaman

mempengaruhi tingkat suku bunga, hal ini disebabkan karena adanya

perubahan suku bunga, jumlah uang beredar, atau keinginan untuk

memegang uang.

Gambar 1. Permintaan dan Penyaluran Kredit Menentukan Besarnya Suku Bunga

2.2.4.1 Faktor -Faktor Yang Mempengar uhi Suku Bunga Kr edit

Menurut Kasmir, 2006:134-135, faktor yang mempengaruhi besar

kecilnya penetapan suku bunga yaitu :

Dana Suku Bunga

ro

Qo

Bu

L

B

Sumber : Diulio Eugene. A. 1993 Uang dan Bank, Seri buku

a. Kebutuhan Dana

Apabila bank kekurangan dana, sementara permohonan

pinjaman meningkat, maka yang dilakukan oleh bank agar dana

tersebut cepat terpenuhi dengan meningkatkan suku bunga

simpanan.

b. Persaingan

Dalam memperebutkan dana simpanan, maka disamping

faktor promosi yang paling utama pihak perbankan harus

memperhatikan pesaing. Namun sebaliknya untuk bunga pinjaman

kita harus berada di bawah bunga pesaing.

c. Kebijakan Pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga

pinjaman kita tidak boleh melebihi bunga yang sudah ditetapkan

oleh pemerintah.

d. Target Laba Yang di Inginkan

Sesuai dengan target laba yang di inginkan, jika laba yang

di inginkan besar maka bunga pinjaman ikut besar dan sebaliknya.

e. Jangka Waktu

Semakin panjang jangka waktu pinjaman, maka akan

semakin tinggi bunganya, hal ini disebabkan besarnya

f. Kualitas Jaminan

Semakin likuid jaminan yang diberikan, maka semakin

rendah bunga kredit yang dibebankan dan sebaliknya. Sebagai

contoh jaminan sertifikat deposito berbeda dengan jaminan

sertifikat tanah.

g. Reputasi Perusahaan

Bonafiditas suatu perusahaan yang akan memperoleh kredit

sangat menentukan tingkat suku bunga yang akan dibebankan

nantinya, karena biasanya perusahaan yang bonafit kemungkinan

resiko kredit macet di masa mendatang relativ kecil dan

sebaliknya.

h. Produk Yang Kompetitif

Produk yang kompetitif adalah produk yang dibiayai

tersebut laku di pasaran. Untuk produk yang kompetitif, bunga

kredit yang diberikan relativ rendah jika dibandingkan dengan

produk yang kurang kompetitif.

i. Hubungan Baik

Biasanya bank menggolongkan nasabahnya anatara

nasabah utama (primer) dan nasabah biasa (sekunder).

Penggolongan ini didasarkan pada keaktifan serta loyalitas

j. Jaminan Pihak Ketiga

Apabila pihak yang memberikan jaminan bonafit, baik dari

segi kemampuan membayar maupun loyalitas terhadap bank maka

bunga yang diberikan pun berbeda.

2.2.4.2 Pengar uh Suku Bunga Kr edit Ter hadap Penyalur an Kr edit

Investasi

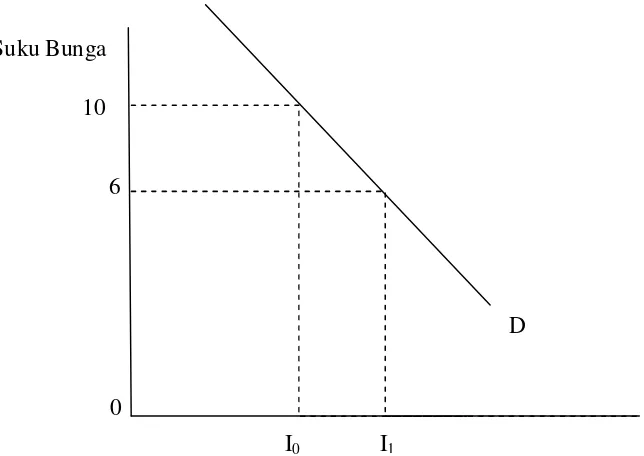

Gambar 2. Hubungan Suku Bunga Kredit Terhadap Penyaluran Kredit Investasi

10 Suku Bunga

6

0

I0 I1

D

Sumber : Sadono Sukirno.2006 Mikro Ekonomi, Seri buku

Pada umumnya perusahaan mengambil kredit tergantung pada

suku bunga yang berlaku. Pada gambar 2 dijelaskan misalnya suku

bunga kredit adalah 10 persen. Pada suku bunga ini tidak

menguntungkan perusahaan untuk mengambil kredit yang tingkat

penghasilannya tidak mencukupi untuk mengembalikan pinjaman

beserta bunga sebesar 10 persen. Dengan demikian pada suku bunga

sebesar 10 persen, para pengusaha akan mengembangkan

proyek-proyek yang tingkat pengembalian dananya sama dengan suku bunga.

Ini berarti apabila suku bunga 10 persen, maka perusahaan yang

mengambil kredit adalah sebanyak I0. Akan tetapi disaat suku bunga

berada pada 6 persen, lebih banyak perusahaan untuk mengambil

kredit, yaitu sebanyak I1. (Sadono sukirno, 2006:378)

2.2.5 Inflasi

Inflasi merupakan permasalahan ekonomi yang dapat terjadi baik

di negara maju maupun negara berkembang seperti Indonesia. Dinamika

dan perkembangan ekonomi yang berdampak pada peningkatan

permintaan barang dan jasa pada kapasitas perekonomian yang terbatas

merupakan salah satu penyebab terjadinya inflasi. Menurut suparmono

(2006:128), inflasi merupakan kondisi kenaikan harga barang dan jasa

secara umum dan terus-menerus. Dikatakan umum berarti kenaikan

kelompok barang yang dikonsumsi oleh masyarakat terlebih lagi

kenaikan itu akan mempengaruhi harga barang dipasar. Sedangkan

dikatakan terus menerus yang berarti bahwa kenaikan harga tidak sesaat

saja, misalnya kenaikan harga barang menjelang hari raya. Kenaikan

harga pada kondisi tertentu tidak menjadi permasalahan karena harga

akan kembali normal.

Inflasi dapat juga diartikan sebagai peristiwa moneter yang sangat

penting dan yang di jumpai di hampir semua negara di dunia. Definisi

inflasi adalah kecenderungan dari harga-harga untuk menaik secara

umum dan terus-menerus. Kenaikan harga dari satu atau dua barang saja

tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada

sebagian besar dari harga barang-barang lain. (Boediono, 1982:155)

2.2.5.1. J enis-J enis Inflasi

Jenis-jenis inflasi menurut Boediono (2001:164) antara lain :

a. Inflasi berdasarkan asalnya ialah:

1. Inflasi berasal dari dalam negeri (Domestic Inflation) ialah inflasi

yang timbul karena adanya defisit anggaran belanja yang dibiayai

dengan pencetakan uang baru.

2. Inflasi berasal dari luar negeri (Imported Inflation) ialah inflasi

yang timbul karena kenaikan harga yang disebabkan naiknya biaya

b. Inflasi menurut sifatnya, di tinjau dari laju atau derasnya inflasi, yakni:

1. Inflasi merayap (creeping inflation) ditandai dengan laju inflasi

yang rendah dan ukurannya kurang dari 100% pertahun,

sedangkan kenaikan harga berjalan lamban serta dalam jangka

waktu yang lama.

2. Inflasi menengah (galloping inflation) dalam hal ini kenaikan

harga cukup besar (biasanya dua digit) serta waktunya relatif

pendek dan mempunyai sifat cepat dibandingkan dengan harga

tinggi bulan yang lalu. Akibatnya pada kegiatan perekonomian

akan lebih berat dibandingkan dengan inflasi menyerap.

c. Inflasi tinggi (hyper inflation) sesuai dengan namanya. Harga-harga

umum naik lima atau enam kali, sedang nilai uang merosot dan

masyarakat tidak mempunyai, keinginan untuk menyimpan. Inflasi

menurut sebabnya, yakni :

1. Tarikan permintaan (Demand pull inflation), inflasi ini timbul

karena permintaan masyarakat akan berbagai barang terlalu kuat.

Misalnya :

a. Bertambahnya pengeluaran pemerintah yang dibiayai

dengan pencetakan uang baru.

b. Bertambahnya pengeluaran investasi swasta karena

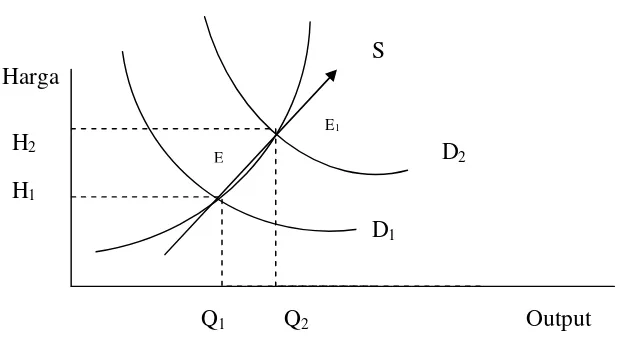

Gambar 3 : Demand Inflation

Harga

Sumber : Boediono, 1996. Ekonomi Moneter, Edisi Ketiga, Seri Sinopsis, BPFE UGM, Yogyakarta, Halaman 163.

Pada gambar 3 , menggambarkan suatu demand pull inflation.

Karena permintaan masyarakat akan barang-barang (aggregate

demand) bertambah misalnya karena bertambahnya pengeluaran

pemerintah yang di biayai dengan pencetakan uang baru atau kenaikan

permintaan luar negeri akan barang-barang ekspor , atau juga

bertambahnya pengeluaran investasi swasta karena kredit murah.

Maka dari itu kurva aggregate demand bergeser dari D1 ke D2,

akibatnya tingkat harga umum naik dari H1 ke H2.

2. Desakan biaya (Cost push inflation), Inflasi ini diakibatkan oleh

kenaikan ongkos produksi, biasanya diawali dengan:

a. Kenaikan biaya produksi, seperti kenaikan upah, kenaikan

harga bahan modal D1

D2 S

H2

H1

Q2

Q1 Output

b. Berkurangnya jumlah penawaran

c. Naiknya harga barang yang diikuti dengan turunnya jumlah

produksi

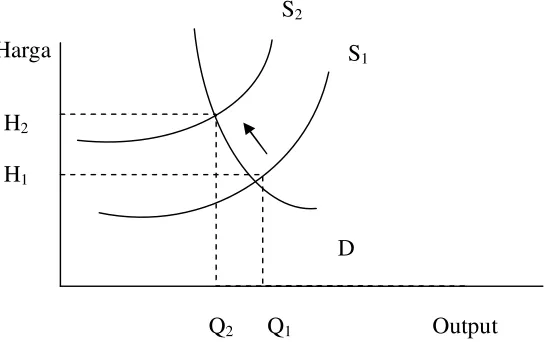

Gambar 4 : Cost Inflation

Harga

Sumber : Boediono, 1996. Ekonomi Moneter, Edisi Ketiga, Seri Sinopsis, BPFE UGM, Yogyakarta, Halaman 163.

Pada gambar 4, dapat dilihat bahwa bila ongkos produksi naik,

misalnya karena kenaikan harga sarana produksi yang didatangkan

dari luar negeri ataupun dalam negeri contoh kenaikan harga bahan

bakar minyak , maka kurva penawaran masyarakat (aggregate supply)

bergeser dari S1 ke S2. H2

H1

D S1 S2

Q1 Output

2.2.5.2Pengar uh Inflasi dengan Penyalur an Kr edit Investasi

Penurunan inflasi, akan mempengaruhi daya beli masyarakat.

Daya beli masyarakat akan mengalami peningkatan karena selalu

diiringi dengan turunnya harga-harga barang dan jasa sehingga

permintaan akan barang dan jasa meningkat. Peningkatan tersebut

akan mendorong para pengusaha untuk menambah jumlah

produksinya. Untuk menambah jumlah produksi tersebut perusahaan

membutuhkan dana atau modal dengan cara mengambil kredit pada

bank. Hal ini mengakibatkan penyaluran kredit investasi menjadi

meningkat.(Sadono Sukirno, 2006:334)

2.2.6 Dana PihakKetiga

Menurut Kasmir (2003:65), Dana pihak ketiga adalah dana yang

dipercayakan oleh masyarakat kepada Bank dalam bentuk giro, tabungan,

deposito atau yang dapat dipersamakan dengan itu. Dana pihak ketiga ini

terdiri dari :

1. Giro

Giro adalah simpanan yang penarikannya dapat dilakukan

setiap saat dengan menggunakan cek, bilyetgiro, atau dengan cara

pemindahbukuan. Sumber dana dari rekening giro ini merupakan

sumber dana jangka pendek yang jumlahnya relatif lebih dinamis

2. Tabungan

Tabungan adalah simpanan yang penarikannya hanya dapat

dilakukan menurut syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro, dan alat lain yang

dipersamakan dengan itu. Dana yang berasal dari tabungan

merupakan dana yang lebih stabil dari pada dana giro, karena

umumnya orang menabung adalah untuk maksud mewujudkan

suatu rencana di masa depan. (Kasmir, 2003:74)

3. Deposito

Deposito adalah sejenis jasa yang biasa ditawarkan kepada

masyarakat. Deposito biasanya memiliki jangka waktu tertentu di

mana uang di dalamnya tidak boleh ditarik nasabah deposito

biasanya lebih tinggi daripada bunga tabungan biasa. Jenis-jenis

deposito (Iyor.wordpress.com) :

1. Deposito Berjangka

Deposito Berjangka adalah simpanan pihak ketiga dalam rupiah

maupun valuta asing, yang diterbitkan atas nama nasabah kepada

bank dan penarikannya hanya dapat dilakukan pada waktu

tertentu menurut perjanjian antara penyimpan dengan bank yang

2. Sertifikat Deposito

Sertifikat deposito sering disingkat dengan CD

negotiable Certificate of Deposits adalah deposito berjangka

yang bukti simpanannya dapat diperdagangkan, yang juga

merupakan surat pengakuan hutang dari bank dan lembaga

keuangan bukan bank yang dapat diperjualbelikan dalam pasar

uang.

3. Deposit On Call

Deposit On Call adalah simpanan atas nama (atau pihak

ketiga bukan bank) dalam jumlah Deposit on call yang besar.

Penarikannya hanya dapat dilakukan dengan pemberitahuan

sebelumnya. Pemberitahuan nasabah kepada bank untuk

penarikan tersebut dilakukan, misalnya dalam jangka waktu

sehari, tiga hari, seminggu, atau jangka waktu lainnya yang

disepakati oleh nasabah dan bank yang bersangkutan.

2.2.6.1 Pengar uh Dana Pihak Ketiga Dengan Penyalur an Kr edit

Investasi

Dana Pihak Ketiga bank umum baik yang berupa tabungan,

deposito maupun giro menjadi salah satu faktor yang cukup

menentukan dalam penentuan tinggi rendahnya tingkat permintaan dan

ketiga meningkat maka kemampuan bank memberi kredit juga

meningkat, sehingga berdampak pada meningkatnya penyaluran kredit

investasi (Sulistyo, 2008 : 52).

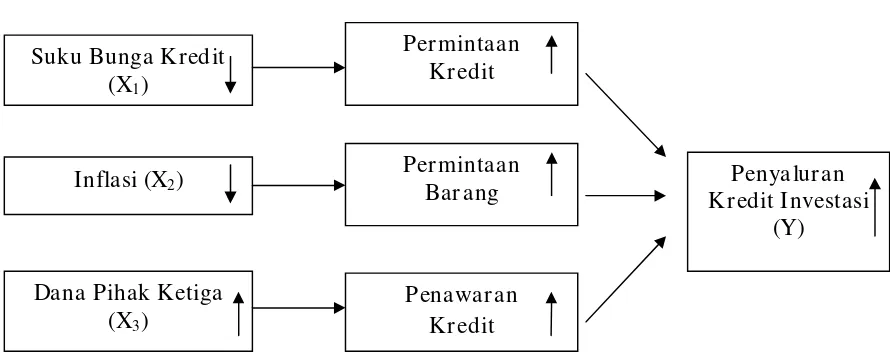

2.7. Ker angka Pikir

Kerangka pikir dalam penelitian ini membahas tentang

“Analisis beberapa faktor yang mempengaruhi kredit investasi pada

bank umum di Indonesia”. Dalam pembahasan ini variabel yang

mempengaruhi penyaluran kredit investasi antara lain suku bunga

kredit, tingkat inflasi dan dana pihak ketiga.

Penjelasan secara sederhana kerangka pikir dapat dijelaskan

pada gambar 2. Berdasarkan gambar dan teori yang mendukung

penelitian ini menjelaskan bahwa untuk meningkatkan penyaluran

kredit investasi dan kredit modal kerja pada bank umum di Indonesia

ialah dengan menurunkan tingkat suku bunga, sebab apabila tingkat

suku bunga tinggi akan mengakibatkan mahalnya biaya pengembalian

kredit yang diterima perusahaan. Oleh sebab itu ketika suku bunga

kredit turun permintaan kredit akan meningkat sehingga penyaluran

kredit investasi juga meningkat.(Sadono Sukirno, 2006:378). Hal ini di

dukung oleh penelitian Moh. Hasanuddin (2010), yang menyatakan

bahwa penurunan suku bunga kredit akan menyebabkan bergairahnya

memperbesar pinjaman untuk memperluas investasi sebab biaya

modal murah sedangkan apabila bunga tinggi maka dunia usaha

kesulitan mencari dana untuk membiayai usahanya.

Permasalahan lainnya yang mempengaruhi penyaluran kredit

investasi dan kredit modal kerja adalah tingkat inflasi. Sadono Sukirno

(2006), menjelaskan pada saat inflasi naik, akan mengakibatkan

permintaan barang menjadi menurun. Penurunan permintaan barang

akan mempengaruhi penurunan hasil produksi perusahaan, hal ini akan

menyebabkan penyaluran kredit investasi menjadi turun. Begitu juga

sebaliknya ketika inflasi turun permintaan barang meningkat sehingga

perusahaan akan meningkatkan hasil produksinya dengan cara

mengambil kredit. Maka penyaluran kredit investasi menjadi

meningkat. Hal ini di dukung oleh penelitian Eko Yulianto (2008), di

dalam penelitiannya menunjukkan bahwa apabila laju inflasi turun

maka akan berdampak pada besarnya penyaluran kredit investasi.

Dana pihak ketiga juga merupakan salah satu faktor yang

mempengaruhi penyaluran kredit investasi. Semakin banyak jumlah

dana yang di himpun oleh bank maka akan semakin banyak pula kredit

yang ditawarkan sehingga penyaluran kredit meningkat (Kasmir, 1998

: 61). Teori ini di dukung oleh penelitian Billy Arma Pratama (2009)

yang menyatakan bahwa semakin besar dana yang di himpun oleh

Gambar 5. Kerangka Pikir

2.8. Hipotesis

Hipotesis adalah dugaan sementara yang belum tentu dapat diterima, masih

perlu diuji kebenaran. Berdasarkan permasalahan yang dihadapi dan landasan teori

yang telah dijelaskan maka dapat dikemukakan hipotesis penelitian ini adalah:

1. Diduga Suku Bunga Kredit (X1) berpengaruh terhadap Kredit Investasi (Y)

2. Diduga Inflasi (X2) berpengaruh terhadap Kredit Investasi (Y)

3. Diduga Dana Pihak Ketiga (X3) berpengaruh terhadap Kredit Investasi (Y) Suku Bunga Kredit

(X1)

Inflasi (X2) Per mintaan Bar ang

Per mintaan Kr edit

Penyalur an Kr edit Investasi

(Y)

Dana Pihak Ketiga (X3)

BAB III

METODE PENELITIAN

3.1. Definisi Oper asional dan Pengukuran Var iabel

Definisi operasional adalah mendefinisikan konsep yang akan

dioperasionalkan pada suatu penelitian dalam suatu penelitian dalam bentuk

variabel, baik berdasarkan teori maupun data secara empiris dengan tujuan untuk

menjelaskan dan menerangkan beberapa variabel, baik variabel terikat (dependent

variabel) dan variabel bebas (variabel independent).

Beberapa definisi pengukuran variabel - variabel penelitian operasional

berdasarkan teori dan data secara empiris, dimana variabel-variabel yang ada

menunjukan bahwa terdapat hubungan-hubungan fungsional yang mendefinisikan

ketergantungan variabel terikat pada variabel bebas secara spesifik. Definisi

operasional variabel yang digunakan sebagai berikut :

a. Variabel Terikat (Dependent Variabel)

Penyaluran kredit Investasi (Y) yaitu dana yang disalurkan

oleh pihak bank umum di Indonesia kepada investor untuk perluasan

usaha. Dalam penelitian ini variabel kredit investasi yang disalurkan

bank umum di Indonesia periode 2002-2012 dinyatakan dalam satuan

rupiah (juta Rp) .

b. Variabel Bebas (Independent Variabel) terdiri dari :

1. Suku Bunga Kredit (X1)

Suku bunga kredit adalah harga dari pinjaman yang diberikan

dan besar pinjaman tersebut di tentukan oleh pihak bank. Dalam

penelitian ini variabel suku bunga kredit di Indonesia periode tahun

2002-2012 dinyatakan dalam persen (%).

2. Inflasi (X2)

Inflasi adalah kenaikan harga secara umum dan terus-menerus

yang mengakibatkan berkurangnya permintaan barang dan jasa. Dalam

penelitian ini variabel tingkat inflasi di Indonesia periode tahun

2002-2012 dinyatakan dalam bentuk persen (%) .

3. Dana Pihak Ketiga (X3)

Dana Pihak Ketiga adalah dana yang dipercayakan oleh

masyarakat kepada Bank dalam bentuk giro, deposito dan tabungan.

Dalam penelitian ini variabel dana pihak ketiga di Indonesia periode

tahun 2002-2012 dinyatakan dalam bentuk satuan rupiah (juta Rp)

3.2. Teknik Penentuan Sampel

Penelitian ini menggunakan data tahunan selama 10 tahun yang terukur

secara runtun waktu bersifat time series mulai periode tahun 2002 sampai 2012.

Data sekunder adalah pengambilan data-data yang diperoleh dan

dikumpulkan dari beberapa instansi yang terkait dalam penelitian ini, atau data

yang dipublikasikan dan diambil dari lembaga atau instansi yang terkait.

3.3. Teknik Penentuan Data

Data merupakan faktor yang terpenting dalam melakukan penelitian

sebagai pelengkap untuk menjamin obyektifitas penyusunan skripsi. Dalam

pengumpulan data yang digunakan dalam penelitian ini dilakukan melalui

beberapa langkah yang sesuai dengan prosedur yang berlaku, antara lain :

3.3.1. J enis Data

Data yang digunakan dalam penelitian ini adalah jenis data sekunder

yang diperoleh atau dikumpulkan dari instansi-instansi atau lembaga yang ada

hubunganya dalam penelitian ini kemudian data ini diolah kembali.

3.3.2. Sumber Data

Sumber data diperoleh dari kantor instansi terkait yang berhubungan

dengan penelitian ini yaitu Badan Pusat Statistik (BPS), untuk memperoleh

data perkembangan kredit investasi, tingkat suku bunga kredit, tingkat inflasi

3.4. Teknik Analisis

Untuk menganlisis pengaruh terhadap analisa data dilakukan dengan

menggunakan model regresi linier berganda asumsi BLUE (Best Linier

Unbiesed Estimation) untuk mengetahui koefisiensi pada persamaan tersebut

betul-betul linier. Meski menunjukan hubungan spesifikasi antara

variabel-variabel bebas dan terikat. Bentuk persamaannya sebagai berikut :

Y1= ß0+ß1X1+ß2X2+ ß3X3………(Sulaiman, 2004:80)

Dimana :

• Y = Penyaluran Kredit Investasi

X1= Suku Bunga Kredit

X2= Inflasi

X3= Dana Pihak Ketiga

b 0 = Konstanta

b 1 ,b 2 , b 3 = Koefisien Regresi

e = Variabel Pengganggu

3.4.1. Uji F

Uji hipotesis digunakan untuk menguji koefisien regresi yang

mempunyai pengaruh pada variabel (X1, X2 dan X3 ) terhadap variabel terikat

(Y) maka sebelumnya perlu dilakukan uji R2 yaitu untuk mengetahui apakah

Tujuan dari uji R2 yaitu mengetahui model analisis tersebut cukup

layak digunakan dalam penelitian sehingga perlu mengetahui nilai adjusted R2

atau koefisien nilai determinasi menggunakan rumus :

R2 = (Nachrowi dan Usman,2005:20).

Dimana :

R2 = Koefisien Determinan

JKregresi = Jumlah Kuadrat regresi

( b1 ∑ Y 1 X1 + b2 ∑ Y 2 X2 +....+bn ∑ YnXn) (Usman,2005:20).

JK total = Jumlah Kuadran Total ( ∑ Yi [ ∑Y ] 2 ]

n

Karateristik utama dari R2 adalah :

a. Tidak mempunyai nilai negatif, merupakan rasio dari jumlah kuadrat

b. Nilai berkisar anatara 0 (nol) dan 1( satu ) atau 0 ≤ R2 ≤ 1, yang

artinya:

Apabila R2 mendekati 0, maka tidak ada hubungan antara variabel X

dengan Y. Sebaliknya, R2 mendekati 1 maka ada hubungan antara variabel X

dengan Y.

Untuk menguji pengaruh variabel bebas (X1 dan X2) terhadap variabel

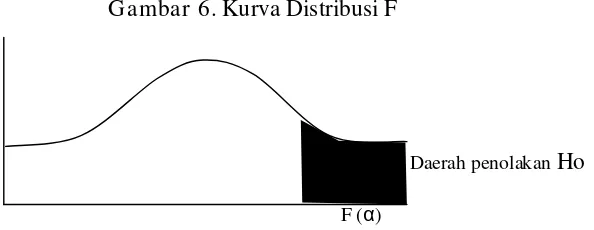

1. Uji F

Untuk menguji hubungan regresi antara variabel bebas

berpengaruh dengan variabel terikat, maka di gunakan uji F. Dengan

langkah-langkah pengujian sebagai berikut :

1. Ho : β1 = β2 = β3 = 0, Artinya variabel bebas (X) tidak

berpengaruh terhadap variabel terikat (Y).

2. H1 : β1 ≠ β2 ≠ β3 ≠ 0, Adanya pengaruh variabel bebas (X)

terhadap variabel terikat (Y).

3. Menentukan level of signifikan sebesar 5%

4. Menghitung nilai F untuk mengetahui hubungan antara variabel

bebas dan terikat dengan rumus sebagai berikut:

F hitung = (Soelistyo, 2001 : 325)

Keterangan :

KT Regresi = Kuadrat Tegah Regresi (Means of Square = MS)

KT Galat =Kuadrat tegah residual (Standart Eror)

Menggambarkan derajat kebebasan = (n-k-l) dengan ketentuan:

n : Jumlah sampel / pengamatan

Gambar 6. Kurva Distribusi F

Daerah penolakan Ho

F (α)

Sumber : Soelistyo, 2001, Dasar-Dasar Ekonometrika, BPFE UGM,

Yogyakarta, Halaman 326. Kaidah Pengujian :

a. Jika hasil perhitungan Fhitung < F tabel , maka hipotesis nol (H0) dan

Ha diterima artinya ada pengaruh variabel bebas terhadap variabel

tidak bebas.

b. Jika hasil perhitungan Fhitung > Ftabel, maka hipotesis nol (H0)

diterima dan Ha ditolak, artinya variabel bebas secara

bersama-sama tidak berpengaruh terhadap variabel tidak bebas.

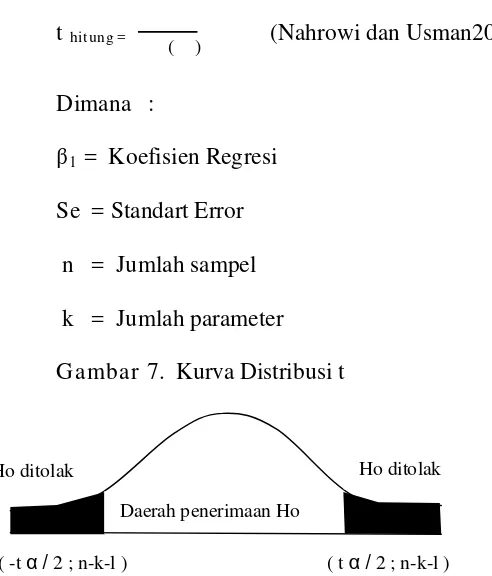

2. Uji t

Uji t berfungsi untuk menentukan signifikan atau tidak

signifikan suatu variabel bebas secara individual mempengaruhi

variabel tidak bebas. Hal ini dapat dirumuskan sebagai berikut :

(Nachrowi dan Usman,2005:19)

1. Dapat dirumuskan :

a. H0 : βi = 0 (variabel bebas tidak berpengaruh variabel terikat)

b. H1 : βi ≠ 0 (variabel bebas ada pengaruh pada variabel

terikat)

Uji t dapat dihitung dengan rumus sebagai berikut :

t hit un g =

( ) (Nahrowi dan Usman2005:19)

Dimana :

β1 = Koefisien Regresi

Se = Standart Error

n = Jumlah sampel

k = Jumlah parameter

Ga mbar 7. Kurva Distribusi t

Sumber : Soelistyo, 2001, Dasar-Dasar Ekonometrika, BPFE UGM,

Yogyakarta, Halaman 326.

Parameter yang digunakan adalah memperbandingkan t hitung

dan t-tabel yang diperoleh dari hasil perhitungan dengan program

komputer. Apabila thitung ≤ t tabel maka Ho diterima dan hipotesis

alternatif ditolak atau model yang digunakan kurang baik, artinya

Ho ditolak Ho ditolak

Daerah penerimaan Ho

variabel bebas tidak signifikan dalam mempengaruhi variabel tidak

bebas. Sebaliknya, jika t hitung > t tabel maka hipotesis nol (Ho)

ditolak dan hipotesis alternatif diterima, artinya variabel bebas

signifikan dalam mempengaruhi variabel tidak bebas.

3.5. Pendekatan Regresi Linier Berganda Dengan Asumsi Blue

Persamaan regresi harus bersifat BLUE, artinya dengan melalui uji F dan

uji tidak boleh biasa. Untuk melaksanakan operasional regresi linier tersebut

dilakukan tiga asumsi dasar yang harus dipenuhi dan tidak boleh dilanggar, yaitu :

• Non Autokorelasi

• Non Multikolinieritas

• Non Heterokedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan yang diperoleh tidak lagi bersifat BLUE (best linier unbiased

estimator) sehingga pengambilan keputusan melalui uji F dan uji t menjadi biasa.

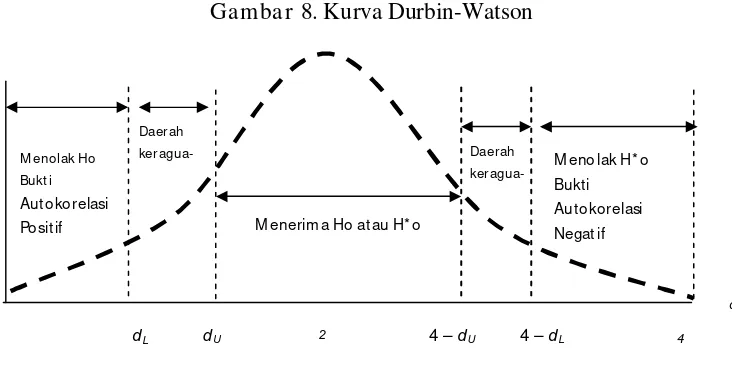

1. Non Autokorelasi

Autokorelasi diartikan sebagai korelasi antara data observasi

yang diurutkan berdasarkan urut waktu (data time series) atau data

yang diambil pada waktu tertentu (data cross sectional). Dalam model

regresi linier diasumsikan non aotukorelasi. Artinya, nilai residual (Y

M enolak Ho

Bukt i

Auto ko relasi

Po sit if

M eno lak H* o Bukti

Autokorelasi Negat if M enerima Ho at au H* o

hubungan dengan nilai residual periode sebelumnya (et-1). (Soelistyo,

2001:332).

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva

dibawah ini :

Gambar 8. Kurva Durbin-Watson

Sumber : Gujarati, Damodar, 2010, Ekonometrika Dasar, Erlangga, Jakarta,

Halaman 216

Adanya autokorelasi didasarkan atas :

1. Daerah A: Durbin Waston < Du, tolak Ho autokorelasi

positif.

2. Daerah B : dL < Durbin Waston < dU, ragu-ragu.

3. Daerah C : dL < Durbin Waston < dU, terima Ho, non

autokorelasi.

4. Daerah D : 4- Du < Durbin Waston< 4 -dU ,ragu-ragu.

Daerah

ker agua- Daerah

ker agua-

dL dU 4 – dU 4 – dL

d

5. Daerah E : Durbing Waston< 4-dL, tolak Ho autokorelasi

negatif.

Pendekatan adanya autokorelasi dapat dilakukan dengan

menggunakan perhitungan besaran Durbin Watson. Panduan mengenai

angka D-W (Durbin Waston) untuk mendeteksi autokorelasi adalah :

1. Angka D-W dibawah -2, berarti ada autokorelasi positif

2. Angka D-W dibawah -2 sampai +2, berarti tidak ada

autokorelasi

3. Angka D-W diatas +2, berarti ada korelasi negatif.

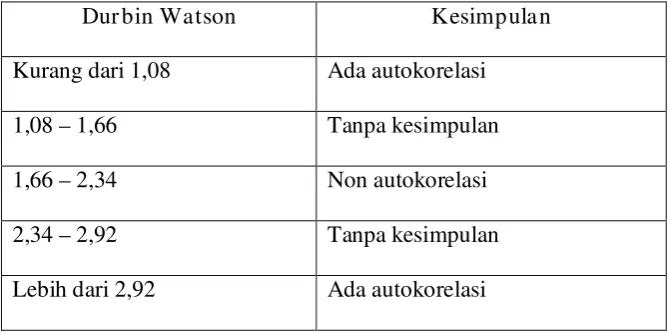

Tabel 1. Autokorelasi Durbin Watson

Dur bin Watson Kesimpulan

Kurang dari 1,08 Ada autokorelasi

1,08 – 1,66 Tanpa kesimpulan

1,66 – 2,34 Non autokorelasi

2,34 – 2,92 Tanpa kesimpulan

Lebih dari 2,92 Ada autokorelasi

2. Non Multikolinieritas

Multikolinieritas adalah adanya hubungan yang sempurna

antara semua atau beberapa variabel eksplanatori dalam model regresi

Untuk mendeteksi adanya multikolinieritas dapat dilihat

dengan ciri-ciri sebagi berikut :

a. Koefisien determinan berganda (R2) tinggi.

b. Koefisien korelasinya sederhananya tinggi.

c. Nilai F hitung tinggi (signifikan).

3. Non Heteroskedastisitas

Heteroskedastisitas adalah variabel independent yang tidak

konstan (berbeda) untuk setiap nilai tertentu variabel independent. Uji

heteroskedastisitas dengan menggunakan uji rank spearman, ialah

dengan cara mengambil nilai mutlak dengan mengansumsikan bahwa

koefisien rank korelasi adalah nol . Jika hasil regresi menunjukan nilai

signifikan ≥ nilai α ,maka regresi linier tidak terdapat

heteroskedastisitas. Dan nilai residual kuadrat adalah (Y observasi - Y

prediksi). Selain itu pada seatterplot akan menghasilkan gambar yang

memancarkan atau menyebar dan tidak mengumpulkan pada satu titik

atau membentuk suatu pola tertentu apabila persamaan regresi tidak

4.1 Deskr ipsi Obyek Penelitian

4.1.1. Keadaan Geografis Dan Luas Wilayah

Indonesia memiliki 17.504 pulau besar dan kecil, sekitar 6.000

diantaranya tidak berpenghuni, yang menyebar sekitar khatulistiwa,

yang memberikan cuaca tropis. Indonesia terletak antara 6̊ 08’ Lintang

Utara dan 11̊ 08’ Lintang Selatan. 94̊ 45’ Bujur Timur dan 141̊ 45’

Bujur Barat serta terletak diantara dua benua yaitu benua Asia dan

benua Australia. Negara kesatuan yang berbentuk republik ini sejak

tahun 2005 dibagi menjadi 33 provinsi. Pada tahun 2006 provinsi

tersebut terdiri dari 349 Kabupaten, 91 Kota, 5.656 Kecamatan dan

71.563 Desa. Daratan Indonesia yang mempunyai luas lebih dari 1,86

juta Km2 . Indonesia terdiri dari 5 pulau besar, yaitu : Jawa dengan

luas 132.107 Km2, Sumatera dengan luas 473.606 Km2, Kalimantan

dengan luas 539.460 Km2, Sulawesi dengan luas 189.216 Km2, dan

4.1.2. Keadaaan Alam

Indonesia mempunyai sumber daya alam yang besar di luar

pulau jawa, termasuk minyak mentah, gas alam, batu bara, timah,

tembaga, dan emas. Indonesia pengekspor gas alam terbesar kedua di

dunia, meski akhir-akhir ini telah mulai menjadi pengimpor bersih

minyak mentah. Hasil pertanian yang utama termasuk beras, teh, kopi,

rempah-rempah, dan karet. Indonesia memiliki lebih dari 400 gunung

berapi dan 130 di antaranya termasuk gunung berapi aktif. Sebagian

dari gunung berapi terletak di dasar laut dan tidak terlihat dipermukaan

laut.(www.wikipedia.com)

4.1.3. Ga mbar an Umum Per bankan Indonesia

Kondisi dunia perbankan Indonesia telah banyak mengalami

perubahan. Perubahan ini selain disebabkan oleh perkembangan

internal dunia perbankan, juga tidak terlepas dari pengaruh

perkembangan dari luar perbankan seperti sektor riil dalam

perekonomian, politik, hukum dan sosial. Lembaga perbankan

berfungsi sebagai penghimpun dana dan menyalurkan dana dalam

rangka meningkatkan kesejahteraan masyarakat. Tujuan tersebut dapat

berhasil dengan baik apabila ada lembaga keuangan sebagai mediator

antara pemilik dengan pengguna dana. Salah satunya dengan cara

lapisan masyarakat. Untuk mempercepat sasaran dan harapan, maka

perlu diciptakan suatu kondisi yang memungkinkan perbankan dapat

melakukan upaya yang maksimal. Oleh karena itu diperlukan suatu

kebijakan untuk mendorong perbankan agar mudah melakukan

perluasan usaha. (Anonim, 1996: 10-14)

4.2 Deskr ipsi Hasil Penelitian

Deskripsi hasil penelitian ini memberikan gambaran tentang data serta

perkembangan penyaluran kredit investasi pada bank umum di indonesia agar

dapat mengetahui perubahan yang terjadi pada perkembangan Kredit Investasi

(Y) di Indonesia,Suku Bunga Kredit (X1), Tingkat Inflasi (X2), dan Dana Pihak

Ketiga (X3)

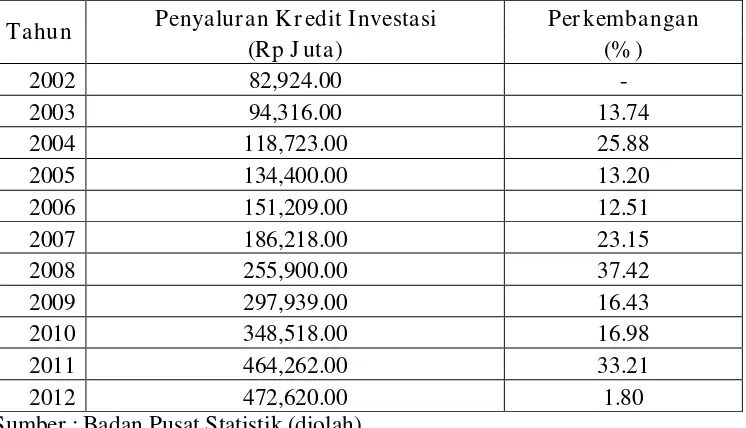

4.2.1 Per kembangan Penyalur an Kr edit Investasi

Perkembangan penyaluran kredit investasi pada bank umum di

Indonesia selama 10 tahun periode 2002-2012 mengalami perubahan

sesuai dengan kondisi yang ada pada saat itu. Perkembangan terendah

terjadi pada tahun 2012 dengan perkembangan sebesar 1.80% . Hal ini

terkait adanya kondisi kredit perbankan yang belum pulih sehingga

mengakibatkan investasi di Indonesia menjadi menurun karena

ketidakpercayaan investor untuk menanamkan modalnya di indonesia.

37.42%. Perkembangan tertinggi ini menjadi indikasi adanya

perbaikkan perekonomian di Indonesia. Sehingga meningkatkan

produktivitas perusahaan yang akan mempengaruhi penyaluran kredit

investasi.

Perkembangan penyaluran kredit investasi pada bank umum di

Indonesia dapat disajikan dalam tabel dibawah ini :

Tabel 2. Per kembangan Penyalur an Kr edit Investasi pada

bank umum di Indonesia tahun 2002 – 2012

Tahun Penyalur an Kr edit Investasi Per kembangan

(Rp J uta) (% )

2002 82,924.00 -

2003 94,316.00 13.74

2004 118,723.00 25.88

2005 134,400.00 13.20

2006 151,209.00 12.51

2007 186,218.00 23.15

2008 255,900.00 37.42

2009 297,939.00 16.43

2010 348,518.00 16.98

2011 464,262.00 33.21

2012 472,620.00 1.80

Sumber : Badan Pusat Statistik (diolah)

4.2.2 Per kembangan Suku Bunga Kr edit

Suku bunga kredit merupakan harga atau nilai dari dana yang

dipinjamkan. Tingkat suku bunga kredit yang digunakan dalam

modal kerja. Berdasarkan hasil penelitian yang dilakukan tingkat suku

bunga kredit investasi pada bank umum di Indonesia periode tahun

2000 sampai tahun 2012 adalah sebagai berikut:

Tabel 3. Per kembangan Suku Bunga Kr edit Investasi Pada

Bank Umum Di Indonesia tahun 2002 - 2012

Tahun Suku Bunga Kr edit Investasi Per kembangan

(% ) (% )

2002 17.82 -

2003 15.68 12.01

2004 14.05 10.40

2005 15.66 11.46

2006 15.10 3.58

2007 13.01 13.84

2008 14.40 10.68

2009 12.96 10.00

2010 12.28 5.25

2011 12.04 1.95

2012 11.27 6.40

Sumber : Badan Pusat Statistik (diolah)

Berdasarkan tabel diatas dapat diketahui bahwa perkembangan

suku bunga kredit investasi selama 10 tahun mulai tahun 2002 sampai

tahun 2012 cenderung mengalami fluktuasi. Perkembangan suku

bunga kredit yang tertinggi selama periode penelitian adalah pada

tahun 2007 sebesar 13.84%.Hal ini disebabkan adanya penurunan

tingkat suku bunga kredit pada tahun 2007 yang jauh lebih besar

dibandingkan tahun sebelumnya.Penururnan suku bunga kredit ini

perusahaan yang mengambil kredit untuk memperluas usahanya,

sehingga pertumbuhan ekonomi ikut membaik. Sedangkan

perkembangan terendah terjadi pada tahun 2011 sebesar 1.95% . Di

tahun 2011 jumlah kucuran kredit investasi jauh berkurang.

Berkurangnya kucuran dana kredit investasi ini menyebabkan

kenaikkan tingkat suku bunga kredit. Karena tidak semua pengusaha

dapat mengambil kredit dengan mudah. Disamping itu dipicu pula

dengan adanya kebijakan BI untuk lebih memperketat penyaluran

kredit dan lebih memfokuskan penyaluran kredit tersebut pada

sektor-sektor yang tepat.

4.2.3 Per kembangan Tingkat Inflasi

Berdasarkan tabel 4 dapat dijelaskan bahwa perkembangan

inflasi setiap tahunnya cenderung mengalami fluktuasi. Perkembangan

tingkat inflasi di Indonesia tertinggi terjadi pada tahun 2009 sebesar

74.86%. Hal ini disebabkan oleh turunnya harga-harga barang dan

jasa, misalnya bahan bakar minyak yang mengakibatkan angkutan

umum tarifnya menjadi mahal dan biaya listrik. Tetapi pada tahun

2005 perkembangan terendah sebesar -167.34%. dikarenakan kenaikan

harga barang kebutuhan meningkat sejalan dengan disusulnya

Perkembangan tingkat inflasi di Indonesia selama 10 tahun

(2002-2012) dapat dilihat pada tabel di bawah ini :

Tabel 4. Per kembangan Tingkat Inflasi Pada Bank Umum

Di Indonesia tahun 2002 - 2012

Tahun Inflasi Per kembangan (% ) (% ) 2002 10.03 - 2003 5.06 49.55 2004 6.40 26.48 2005 17.11 -167.34 2006 6.60 61.43 2007 6.59 0.15 2008 11.06 67.83 2009 2.78 74.86 2010 6.96 -150.36 2011 3.79 45.55 2012 4.30 13.46 Sumber : Badan Pusat Statistik (diolah)

4.2.4 Per kembangan Dana Pihak Ketiga

Perkembangan dana pihak ketiga selama 10 tahun dari tahun

2002 sampai tahun 2012. Perkembangan dana pihak ketiga yang

tertinggi pada tahun 2011 sebesar 19.0372% hal ini dikarenakan

besarnya dana yang dihimpun bank, sehingga penawaran kredit

meningkat. Sedangkan Perkembangan terendah terjadi pada tahun

penurunan, dengan adanya penurunan inflasi maka harga turun

sehingga masyarakat lebih banyak membelanjakan uangnya.

Perkembangan dana pihak ketiga yang terjadi di Indonesia dapat

dilihat pada tabel berikut ini :

Tabel 5. Per kembangan Dana Pihak Ketiga Pada Bank Umum

Di Indonesia tahun 2002 - 2012

Tahun

Dana Pihak

Ketiga Per kembangan (Rp J uta) (% )

2002 845015 -

2003 902326 6.78225 2004 963105 6.73581 2005 1127937 17.1146 2006 1287102 14.1112 2007 1510834 17.3826 2008 1753292 16.048 2009 1973042 12.5336 2010 2338824 18.539 2011 2784912 19.0732 2012 3255198 16.8869 Sumber : Badan Pusat Statistik (diolah)

4.3 Hasil Analisis Asumsi Regr esi Klasik (BLUE / Best Linier Unbiased

Estimator)

Agar dapat diperoleh hasil estimasi yang BLUE (Best Linier Unbiased

Estimator) atau perkiraan linier estimasi harus memenuhi beberapa asumsi

Apabila salah satu asumsi dilanggar, maka persamaan regresi yang

diperoleh tidak lagi bersifat BLUE, sehingga pemngambilan keputusan

melalui uji F dan uji t . Dalam hal ini harus dihindarkan terjadinya

kasus-kasus sebagai berikut (Gujarati,2002:201) :

1. Non Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara data

observasi yang diurutkan berdasarkan urut waktu (data time series) atau

data yang dimabil pada waktu tertentu (data cross-sectional)”. Untuk

menguji variabel-variabel yang diteliti apakah terjadi autokorelasi atau

tidak dapat digunakan uji DurbinWatson, yaitu dengan cara

membandingkan nilai Durbin Watson (dL dan dU) dalam tabel. Distribusi

penentuan keputusan dimulai dari 0 (nol) sampai 4 (empat). Kaidah

keputusan dapat dijelaskan sebagai berikut (Gujarati,2002:201) :

1. Jika d lebih kecil daripada dL atau lebih besar dari pada (4-dL),

maka hipotesis nol di tolak yang berarti terdapat autokorelasi.

2. Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima

yang berarti tidak ada autokorelasi

3. Jika nilai d terletak antara dL dan dU atau antara (4-dL) dan (4-dU)

maka uji Durbin-Watson tidak menghasilkan kesimpulan yang

pasti, untuk menilai-nilai ini tidak dapat disimpulkan ada tidaknya

Untuk mengetahui ada tidaknya gejala autokorelasi dalam model

penelitian maka perlu dilihat nilai DW tabel. Diketahui jumlah variabel

bebas adalah 3 (k=3) dan banyaknya data adalah (n=10) sehingga

diperoleh nilai DW tabel sebesar dL = 0.525 dan dU = 2.016 . Berdasarkan

model analisis, nilai DW tes yang diperoleh adalah sebesar berada pada

daerah antara dL dan dU yang berarti berada pada daerah dalam daerah

ketidakpastian.

Gambar 9. Kurva Statistik Durbin Watson

Daerah Daerah Daerah Daerah Kritis Ketidak- Ketidak- Kritis pastian pastian

Terima Ho

Tolak Tidak ada Tolak Ho autokolerasi Ho 0 dL= 0,525 dU = 2,016 (4-dU) = 1,984 (4-dL) = 3,475

1,847

2. Non Multikolinieritas

Multikolinieritas berarti ada hubungan linier yang “sempurna” atau

pasti di antara beberapa atau semua variabel independen dari model

regresi. Dari dugaan adanya multikolinieritas tersebut maka perlu adanya

pembuktian secara statistik ada atau tidaknya gejala multikolinier dengan

cara menghitung Variance Inflation Factor (VIF). VIF menyatakan

tingkat “pembengkakan” varians. Apabila VIF lebih besar dari 10, hal ini

berarti terdapat multikolinier pada persamaan regresi linier. Adapun hasil

yang diperoleh setelah diadakan pengujian analisis regresi linier berganda

diketahui bahwa dari ketiga variabel yang dianalisis dapat dilihat pada

tabel berikut :

Tabel 6. Tes Multikolinieritas

TOLERANCE VIF KENTENTUAN KETERANGAN

0.263 3.809 ≤ 10 Non Multikolinieritas

0.721 1.387 ≤ 10 Non Multikolinieritas

0.306 3.268 ≤ 10 Non Multikolinieritas

Sumber : Lampiran Coefficients

3. Non Heterokedastisitas

Pada regresi linier ini nilai residual tidak boleh ada hubungan

dengan variabel bebas (X). Hal ini bisa diidentifikasikan dengan

variabel bebas. Pembuktian adanya heterokedastisitas dilihat pada tabel di

bawah ini.

Tabel 7. Tes Heterokedastisitas dengan Korelasi Rank Spearman

Korelasi

Residual

Simpangan Baku Spearman's rho Residual Simpangan Baku Koefisien Korelasi 1000

Sig. (2-tailed)

N 10

Tingkat Suku Bunga kredit (X1) Koefisien Korelasi .000

Sig. (2-tailed) 1.000

N 10

Tingkat Inflasi (X2) Koefisien Korelasi .000

Sig. (2-tailed) 1.000

N 10

Dana Pihak Ketiga (X3) Koefisien Korelasi .000

Sig. (2-tailed) 1.000

N 10

Sumber : Lampiran pada Output Correlations

Berdasarkan tabel diatas, diperoleh tingkat signifikan koefisien

korelasi rak spearman untuk variabel bebas X1 sebesar 1.000, X2

sebesar 1.000, dan X3 sebesar 1.00