BAB II

KAJIAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Landasan Teori

1. Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) merupakan teori yang

diadopsi dari model Theory of Reasoned Action (TRA) yang

dipekenalkan oleh Fishbein pada tahun 1980 dan diusulkan oleh Davis

(1989). Model TAM bertujuan untuk menjelaskan mengenai

faktor-faktor utama dari perilaku pemakai teknologi informasi terhadap

penerimaan penggunaan teknologi informasi itu sendiri. TAM

merupakan model yang paling banyak digunakan dalam memprediksi

penerimaan teknologi informasi.

Technology Acceptance Model (TAM) mendefinisikan dua persepsi

dari pemakai teknologi yang memiliki suatu dampak pada penerimaan

mereka. TAM menekankan pada persepsi pemakai tentang “bagaimana

kegunaan sistem untuk saya” dan “semudah apakah sistem ini

digunakan” adalah dua faktor kuat yang mempengaruhi penerimaan atas

teknologi dan merupakan determinan fundamental dalam penerimaan

pemakai. Model ini menempatkan faktor sikap dan tiap-tiap perilaku

pemakai dengan dua variabel yaitu kemanfaatan (usefulness) dan

Reaksi dan persepsi pengguna teknologi dapat mempengaruhi

sikapnya dalam penerimaan penggunaan teknologi informasi, yaitu salah

satu faktor yang dapat mempengaruhi adalah persepsi pemakai atas

kemanfaatan dan kemudahan penggunaan teknologi informasi sebagai

suatu tindakan yang beralasan dalam konteks penggunaan teknologi

informasi, sehingga alasan seseorang dalam melihat manfaat dan

kemudahan penggunaan teknologi informasi menjadikan tindakan orang

tersebut dapat menerima penggunaan teknologi informasi (Kholis, 2002).

Kesimpulannya bahwa model TAM dapat menjelaskan bahwa

persepsi pemakai akan menentukan sikapnya dalam penerimaan

penggunaan teknologi informasi. Jogiyanto (2007) juga menyatakan

bahwa TAM yang orisinil sesungguhnya menyatakan bahwa penerimaan

pemakai itu ditentukan oleh dua hal yaitu kesadaran akan kegunaan

(perceived usefulness) dan kesadaran akan kemudahan dari penggunaan

(perceived ease of use).

Dengan demikian model TAM yang telah banyak digunakan dalam

penelitian keperlakuan tersebut akan digunakan dalam penelitian ini

dengan mengambil dua konstruk persepsi, yaitu kegunaan/kemanfaatan

2. Task Technology Fit (TTF)

Task Technology Fit (TTF) dikembangkan oleh Goodhue dan

Thompson (1995). Task Technology Fit (TTF) menjelaskan bagaimana

teknologi berdampak terhadap individu dalam membantu mengerjakan

tugas. TTF berpegang bahwa teknologi memiliki dampak positif terhadap

kinerja individu dan dapat digunakan apabila kemampuan teknologi

tersebut cocok dengan tugas yang harus dihasilkan oleh pengguna.

Task technology Fit (TTF) merupakan korespondensi antara tugas,

kemampuan individu, dan fungsi teknologi. Artinya bahwa kemampuan

individu dalam menyelesaikan tugas tersebut didukung adanya fungsi

dari teknologi. Keberhasilan sistem suatu perusahaan bergantung pada

pelaksanaan sistem tersebut, kemudahan bagi pemakai, dan pemanfaatan

teknologi yang digunakan (Goodhue dan Thomson, 1995). Pemakai akan

memberikan nilai evaluasi yang positif bukan hanya karena karakteristik

yang melekat pada sistem tersebut, tetapi juga sejauh mana sistem

tersebut dapat memenuhi kebutuhaan tugas pemakai.

Teori Task Technology Fit (TTF) memformulasikan suatu

teknologi yang mempertimbangkan keamanan dan kerahasiaan

cenderung dipilih karena sesuai dengan kebutuhan keamanan dan

kerahasiaan dalam melaksanakan pekerjaan (Dharma dan Noviari, 2016).

Dalam konteks e-filing tingkat keamanan dan kerahasiaan merupakan

manfaat positif yang diberikan e-filing sehingga berpengaruh terhadap

berkelanjutan. Dengan demikian model TTF akan peneliti pakai dalam

penelitian ini dengan dengan mengambil satu kontruksi persepsi yaitu

keamanan dan kerahasiaan.

3. Sistem Teknologi Informasi

Pada awalnya teknologi informasi dikenal dengan istilah sistem

informasi manajemen. Sistem informasi manajemen merupakan

sistem-sistem informasi fungsional, yaitu sistem-sistem-sistem-sistem yang diterapkan pada

fungsi-fungsi informasi (Jogiyanto, 2005:2). Pada dasarnya sistem

informasi manajemen merupakan pengaplikasian teknologi komputer

pada sistem infomasi fungsional yang dianggap dapat memberikan nilai

tambah untuk organisasi.

Saat ini sistem informasi manajemen sudah berbasis komputer

sehingga muncul beberapa istilah baru yang banyak digunakan untuk

menggantikan istilah sistem informasi manajemen, antara lain sistem

informasi (Information System). Sistem informasi juga disebut dengan

sistem teknologi informasi (Information Technology System) karena

dalam sistem informasi digunakan teknologi informasi (Jogiyanto,

2005:4).

Menurut Hariningsih (2005) sistem informasi sebagai suatu sistem

yang terdiri dari komponen informasi antara lain hardware, software,

manusia, data dan prosedur. Berdasarkan definisi diatas dapat

disimpulkan bahwa sistem informasi merupakan sebuah prosedur yang

mengolah informasi tertentu yang berguna dalam pengambilan keputusan

organisasi. Sistem informasi dapat diterapkan secara internal dan

eksternal perusahaan. Secara eksternal sistem informasi yang ada dapat

ditarik keluar menjangkau ke pelanggan (Jogiyanto, 2005:219).

Dalam perpajakan bentuk dari penerapan sistem informasi adalah

penerapan layanan pelaporan SPT secara online (e-filing). Dalam

penerapan e-filing banyak menggunakan aplikasi teknologi baik dalam

bentuk perangkat keras (hardware) seperti komputer, dan perangkat

lunak (software) seperti jaringan internet dan piranti-piranti yang mampu

meningkatkan aktifitas perpajakan dan wajib pajak sebagai pengguna.

4. Surat Pemberitahuan Tahunan

Surat pemberitahuan tahunan adalah surat yang oleh wajib pajak

digunakan untuk memberitahukan data pajak yang relevan, perhitungan

penghasilan kena pajak, dan akhirnya jumlah pajak yang terutang dalam

satu tahun pajak. Ragam Surat Pemberitahuan Tahunan yang saat ini

dipakai untuk administrasi perpajakan adalah sebagai berikut :

a. 1770 (Surat Pemberitahuan yang digunakan untuk melaporkan

besarnya Pajak Penghasilan yang terutang dalam suatu tahun pajak

oleh Wajib Pajak Orang Pribadi yang mendapat penghasilan dari

pekerjaan bebas)

b. 1770S (Surat Pemberitahuan yang digunakan untuk melaporkan

oleh Wajib Pajak Orang Pribadi yang mendapat penghasilan hanya

dari satu pemberi kerja)

c. 1770SS (Surat Pemberitahuan yang digunakan untuk melaporkan

besarnya Pajak Penghasilan yang terutang dalam suatu Tahun Pajak

oleh Wajib Pajak Orang Pribadi yang mendapat penghasilan hanya

dari satu pemberi kerja, dan maksimum penghasilan adalah 60 juta

rupiah setahun)

d. 1721 (Surat Pemberitahuan yang digunakan untuk melaporkan

besaranya Pajak Penghasilan Pasal 21 dan atau Pasal 26 yang telah

dipotong oleh Pemotong Pajak PPh Pasal 21 dan atu PPh Pasal 26)

e. 1771 (Surat Pemberitahuan yang digunakan untuk melaporkan

besarnya Pajak Penghasilan yang terutang dalam suatu Tahun Pajak

oleh Wajib Pajak Badan).

5. E-Filing

E-filing adalah suatu cara penyampaian Surat Pemberitahuan (SPT)

atau penyampaian Pemberitahuan Perpanjangan SPT Tahunan secara

elektronik yang dilakukan secara online dan realtime melalui internet

pada website Direktorat Jenderal Pajak atau Penyedia Layanan SPT

Elektronik atau Application Service Provider (ASP). Online berarti

bahwa wajib pajak dapat melaporkan pajak melalui internet dimana saja

dan kapan saja, sedangkan kata realtime berarti bahwa konfirmasi dari

data-data Surat Pemberitahuan (SPT) yang diisi dengan lengkap dan benar

sampai dikirim secara elektronik (Noviandini, 2012).

Pelaksanaan e-filing telah sesuai dengan Peraturan Direktur

Jenderal Pajak No. Per-03/PJ/2015 Tentang Penyampaian Surat

Pemberitahuan Elektronik yang menyatakan:”bahwa dalam rangka

menyesuaikan sistem administrasi perpajakan dengan perkembangan

teknologi informasi serta untuk meningkatkan pelayanan kepada Wajib

Pajak, perlu diberikan kemudahan kepada Wajib Pajak dalam

penyampaian Surat Pemberitahuan; bahwa berdasarkan pertimbangan

sebagaimana dimaksud pada huruf a dan dalam rangka melaksanakan

ketentuan Pasal 26 huruf e Peraturan Menteri Keuangan Nomor

243/PMK.03/2014 tentang Surat Pemberitahuan (SPT), perlu

menetapkan Peraturan Direktur Jenderal Pajak tentang Penyampaian

Surat Pemberitahuan Elektronik”.

Selain melalui website Direktorat Jenderal Pajak

(www.pajak.go.id), penyampaian SPT secara online juga dapat melalui

Application Service Provider (ASP). Application Service Provider (ASP)

adalah perusahaan Penyedia Jasa Aplikasi yang telah ditunjuk oleh DJP

sebagai perusahaan yang dapat menyalurkan penyampaian SPT secara

elektronik ke DJP (Diana dan Setiawati, 2009:133). Perusahaan penyedia

jasa aplikasi (ASP) harus memenuhi syarat sebagai berikut :

1. Berbentuk badan

3. Mempunyai Nomor Pokok Wajib Pajak dan telah dikukuhkan

sebagai Pengusaha Kena Pajak

4. Menandatangani perjanjian dengan Direktorat Jenderal Pajak

Ada empat Application Service Provider (ASP) yang telah ditunjuk

oleh Direktorat Jenderal Pajak yaitu :

1. www.spt.co.id

2. www.pajakku.com

3. www.eform.bri.co.id

4. www.online-pajak.com

Sebelum melakukan penyampaian dan atau perpanjangan SPT

tahunan secara e-filing melalui ASP, wajib pajak terlebih dahulu

mengajukan permohonan untuk memperoleh E-FIN. Electronic Filing

Identificatian Number (E-FIN) adalah nomor identitas yang diberikan

oleh Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar kepada Wajib

Pajak yang mengajukan permohonan untuk melaksanakan e-filing.

Berikut ini merupakan prosedur cara mendapatkan E-FIN, dan juga cara

penggunaan e-filing :

1. Wajib pajak mengajukan permohonan untuk memperoleh E-FIN ke

Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar atau secara

online melalui website Direktorat Jenderal Pajak.

2. Jika pendaftaran dilakukan melalui Kantor Pelayanan Pajak tempat

formulir, Nama dan NPWP sesuai dengan Master File Wajib Pajak,

menunjukan asli kartu identitas diri, surat kuasa dan fotokopi

identitas Wajib Pajak bila dikuasakan yang kemudian E-FIN akan

dikirim langsung ke Wajib Pajak atau kuasanya selama 1 hari kerja.

3. Jika pendaftaran dilakukan secara online melalui website Direktorat

Jenderal Pajak, maka Wajib Pajak diminta melakukan pengisian

formulir secara online yang kemudian E-FIN dikirim ke alamat

Wajib Pajak yang sesuai dengan Master File Wajib Pajak yang

dikirim melalui pos, perusahaan jasa ekspedisi, atau jasa kurir

selama 3 hari kerja sejak proses pengiriman.

4. Setelah Wajib Pajak mendapatkan E-FIN, Wajib Pajak mendaftarkan

diri sebagai Wajib Pajak e-filing paling lambat 30 (tiga puluh) hari

kalender sejak terbitnya E-FIN dengan cara :

a. Buka menu e-filing di situs DJP www.pajak.go.id

b. Masukan NPWP dan E-FIN

c. Isikan data email, nomor handphone, dan password

d. Lakukan konfirmasi balasan pada email atau handphone

e. Jika dalam waktu 30 (tiga puluh) hari Wajib Pajak tidak

mendaftarkan diri sebagai Wajib Pajak e-filing maka Wajib

Pajak dapat mengajukan kembali permohonan E-FIN secara

online melalui website Direktorat Jenderal Pajak atau secara

5. Menyampaikan SPT Tahunan secara e-filing

melaluiwww.pajak.go.id :

a. Login aplikasi e-filing menggunakan email sebagai username

dan password

b. Mengisi e-SPT dengan benar, lengkap dan jelas

c. Meminta kode verikasi untuk penyampaian SPT

d. Menandatangani e-SPT dengan mengisi kode verifikasi

e. Mengirim e-SPT secara e-filing melalui www.pajak.go.id

f. Menerima verifikasi melalui email atau SMS

g. Menerima bukti penerimaan elektronik

Dengan menggunakan e-filing pelaporan SPT tidak memerlukan

banyak waktu karena wajib pajak tidak perlu antri di Kantor Pelayanan

Pajak karena bisa dilakukan dimanapun dan kapanpun selama 24 (dua

puluh empat) dan 7 (tujuh hari). Dengan demikian, Surat Pemberitahuan

yang disampaikan secara elektronik (e-filing) pada akhir batas waktu

penyampaian Surat Pembeitahuan yang telah jatuh pada hari libur,

dianggap disampaikan tepat waktu. Dalam e-filing juga tidak diperlukan

dokumen fisik berupa kertas-kertas karena semua dokumen dikirim

dalam bentuk dokumen elektronik sehingga mengurangi beban dalam

proses administrasi pelaporan perpajakan. E-filing menjamin

keamanandan kerahasiaan data, karena data disimpan dalam sistem

6. Persepsi

Dalam Kamus Besar Bahasa Indonesia (KBBI) persepsi

didefinisikan sebagai tanggapan atau penerimaan langsung dari sesuatu

atau proses seseorang mengetahui beberapa hal melalui panca indera.

Persepsi ditentukan oleh dua faktor yaitu faktor personal dan faktor

situasional. Faktor personal meliputi sikap, motivasi, kepercayaan,

pengalaman dan penghargaan, sedangkanfaktor situasional meliputi

waktu, keadaan sosial dan tempat kerja.

Menurut Siegel dan Marcony (1989, dalam Noviandini, 2012)

persepsi adalah bagaimana seseorang melihat atau mengintepretasikan

suatu kejadian, obyek dan manusia. Individu bertindak berdasarkan

kepada persepsinya tanpa memperhatikan akurat atau tidak persepsi

tersebut dalam menggambarkan kenyataan.Noviandini (2012) pesepsi

merupakan aktivitas seseorang dalam memberikan kesan, penilaian dan

pendapat terhadap suatu objek berdasarkan informasi yang diterima.

Persepsi dalam penelitian ini adalah suatu proses penilaian seseorang

terhadap sistem e-filing.

a. Persepsi Kemanfaatan

Persepsi kemanfaatan adalah tingkat sejauh mana seseorang

yakin bahwa menggunakan sebuah sistem akan meningkatkan

kinerjanya (Jogiyanto, 2007). Bagi pengguna persepsi kemanfaatan

sistem berkitan dengan produktifitas dan efektifias sistem tersebut

Menurut Chin dan Todd (1995, dalam Noviandini,2012)

persepsi kemanfaatan dibagi menjadi dua kategori, yaitu (1) persepsi

kemanfaatan dengan estimasi satu faktor, dan (2) persepsi

kemanfaatan dengan estimasi dua faktor (kemanfaatan dan

efektifitas). Persepsi kemanfaatan dengan estimasi satu faktor

meliputi dimensi:

a) Menjadikan pekerjaan lebih mudah

b) Bermanfaat

c) Menambah produktifitas

d) Mempertinggi efektifitas

e) Mengembangkan kinerja pekerjaan

Dan persepsi kemanfaatan dengan estimasi dua faktor dibagi

menjadi dua kategori lagi yaitu kemanfaatan dan efektifitas, dengan

dimensi-dimensi masing-masing yang dikelompokan sebagai

berikut:

a) Kemanfaatan meliputi dimensi : menjadikan pekerjaan lebih

mudah, bermanfaat, menambah produktifitas.

b) Efektifitas meliputi dimensi : mempertinggi efektifitas,

mengembangkan kinerja pekerjaan.

Dalam penelitian ini persepsi kemanfaatan diartikan sebagai

seberapa besar manfaat yang diperoleh oleh wajib pajak dalam

pajak dalam menggunakan e-filing. Pada penelitian ini indikator

yang digunakan meliputi (1) Mengembangkan kinerja, (2) Manfaat

sistem, (3) Menambah produktifitas, (4) Mempertinggi efektifitas.

b. Persepsi Kemudahan

Suatu sistem informasi dapat dikatakan berkualitas jika sistem

tersebut dirancang untuk memenuhi kepuasan pengguna melalui

kemudahan dalam menggunakan sistem informasi tersebut

(Noviandini, 2012). Suatu teknologi dikatakan mudah bukan hanya

mudah untuk dipahami tetapi juga mudah untuk digunakan. Davis

(1989) mengungkapkan kemudahan yang dipersepsikan adalah

tingkat dimana seseorang percaya bahwa penggunaan suatu sistem

tertentu dapat menjadikan orang tersebut bebas dari usaha (free of

effrot). Bebas dari usaha yang dimaksud adalah bahwa saat

seseorang menggunakan sistem, ia hanya memerlukan sedikit waktu

untuk mempelajari sistem tersebut karena sistem tersebut sederhana,

tidak rumit, mudah dipahami, dan sudah dikenal (familiar).

Venkatesh dan Davis (2000: 201) membagi dimensi persepsi

kemudahan penggunaan menjadi berikut :

a. Interaksi individu dengan sistem jelas dan mudah dimengerti /

dipahami.

b. Tidak dibutuhkan banyak usaha untuk berinteraksi dengan

sistem tersebut.

d. Mudah mengoprasikan sistem sesuai dengan apa yang ingin

individu kerjakan (fleksibel).

Berdasarkan pengertian diatas, persepsi kemudahan

penggunaan merupakan keyakinan atau penilaian sesorang bahwa

sistem informasi (e-filing) mudah dimengerti dan mudah digunakan.

Menurut Amijaya (2010, dalam Wibisono dan Toly, 2014) persepsi

kemudahan ini akan berdampak pada perilaku, yaitu semakin tinggi

persepsi seseorang tentang kemudahan menggunakan sistem,

semakin tinggi pula tingkat pemanfaatan teknologi informasi.

Sebaliknya semakin rendah persepi seseorang tentang kemudahan

menggunakan sistem, semakin rendah pula tingkat pemanfaatan

teknologi informasi. Sehingga indikator persepsi kemudahan

meliputi (1) Fleksibilitas, (2) Mudah dipahami, (3) Mudah

digunakan, dan (4) Mudah untuk berinteraksi.

c. Keamanan dan Kerahasiaan

Keamanan sistem informasi adalah manajemen pengelolaan

keamanan yang bertujuan mencegah, mengatasi, dan melindungi

berbagai sistem informasi dari resiko terjadinya tindakan ilegal

seperti penggunaan tanpa izin, penyusupan, dan pengrusakan

terhadap berbagai informasi yang dimiliki, sedangkan kerahasiaan

adalah praktik pertukaran informasi yang eksklusif dimana hanya

2012). Menurut Wibisono dan Toly (2014) keamanan dan

kerahasiaan adalah seberapa kuatnya perangkat teknologi untuk

menjaga keamanan dan kerahasiaan data Wajib Pajak.

Hamlet dan Strube (2000, dalam Dharma dan Noviari, 2016)

mengemukakan bahwa keamanan dan kerahasiaan yaitu keamanan

sebagai penggunaan sistem informasi itu aman, resiko kehilangan

data atau informasi sangat kecil, dan resiko pencurian rendah

sedangkan kerahasiaan apabila ada jaminan kerahasiaan segala hal

yang berkaitan dengan informasi pribadi pengguna. Sistem informasi

yang baik adalah sistem informasi yang keamanannya dapat

diandalkan. Artinya pihak lain tidak dapat mengakses data pengguna

secara bebas.Dengan demikian indikator penelitian ini meliputi (1)

resiko pengguna berkaitan dengan resiko terhadap pihak luar

(hacker), (2) Penyimpanan data berkitan dengan resiko terhadap

pihak dalam (pegawai pajak), dan (3) Kemampuan e-filing berkaitan

dengan kemampuan sistem dalam mengantisipasi masalah-masalah

terkait data.

d. Kepuasan Penggunaan

Kepuasan penggunaan adalah perasaan senang atau tidak

senang dalam menerima sistem informasi dari keseluruhan manfaat

yang diharapkan seseorang dimana perasaan tersebut dihasilkan dari

interaksi dengan sistem informasi (Seddon dkk, 1994). Menurut

jauh informasi yang disediakan untuk memenuhi kebutuhan yang

mereka butuhkan.

Kepuasan penggunaan digunakan untuk menggambarkan

keselarasan antara harapan seseorang dan hasil yang diperoleh dari

adanya suatu sistem, dan orang tersebut turut berpartisipasi

didalamnya. Suatu sistem dikatakan gagal apabila tidak dapat

memenuhi harapan pengguna.

McGill, dkk (2003) melakukan pengujian empiris terhadap

keseluruhan dimensi dalam model keberhasilan sistem informasi dari

DeLone dan McLean (1992). Mereka melakukan pengujian terhadap

lingkungan user yang sekaligus juga menjadi developer system. Dan

hasil pengujian menunjukan bahwa kepuasan pengguna akhir suatu

sistem informasi memainkan peranan yang signifikan dalam

menentukan penggunaan sistem aplikasi. Dalam mengukur kepuasan

penggunaan mereka menggunakan 3 indikator pengukuran yaitu

efisiensi sistem, keefektifan sistem, dan kepuasan.

Kepuasan sering dipakai sebagai tolak ukur kesuksesan sebuah

sistem informasi. Sistem informasi memerlukan beberapa indikator

untuk mengukur kepuasan penggunaan sistem e-filing. Dalam

penelitian ini, variabel ini diukur dengan indikator McGill, dkk

(2003) yang terdiri dari 3 item yaitu efisiensi sistem, keefektifan

sistem, dan kepuasan, dengan menambahkan indiktor lain yaitu

Indikator kebanggaan ditambahkan karena ketika seseorang bangga

terhadap suatu sistem berarti orang tersebut merasa puas telah

menggunakan sistem tersebut. Indikator diperlukan karena kepuasan

penggunaan merupakan variabel lain yang tidak dapat diukur secara

langsung. Indikator penelitian ini meliputi (1) efisiensi sistem, (2)

keefektifan sistem, (3) kepuasan (rasa puas), dan (4) kebanggaan

menggunakan sistem.

7. Perilaku Penggunaan E-filing

Penggunaan sistem merupakan perilaku yang tepat untuk mengukur

kesuksesan suatu sistem informasi yang diterapkan oleh suatu organisasi

(Seddon dkk, 1994). Penggunaan sistem informasi memperlihatkan

bagaimana keputusan pengunaan sistem informasi oleh pengguna.

Menurut Jogiyanto (2007) dalam konteks pengunaan sistem teknologi

informasi, perilaku (behavior) adalah penggunaan sesungguhnya (actual

use) dari teknologi.

Variabel penggunaan (use) banyak digunakan untuk mengukur

apakah fungsi suatu sistem informasi secara keseluruhan dapat digunakan

untuk tujuan khusus. Hal ini berkaitan dengan tujuan khusus sistem

e-filing yaitu dapat digunakan untuk melaporkan pajak secara online dan

realtime. E-filing juga diciptakan dengan tujuan memberi keuntungan

dan kemudahan kepada Direktorat Jenderal Pajak dan Wajib Pajak.

Dengan adanya e-filing wajib pajak mendapatkan keuntungan yaitu

tanpa perlu mengkhawatirkan jam kerja operasional kantor pajak karena

wajib pajak dapat menggunakan e-filing tanpa perlu datang ke kantor

pajak (Noviandini, 2012). Keberhasilan sistem e-filing dipengaruhi oleh

sikap para wajib pajak dalam menerima sistem tersebut. Apabila wajib

pajak tidak bersedia menerima e-filing, maka e-filing tidak dapat

memberikan manfaat yang maksimal kepada Direktorat Jenderal Pajak.

Pengukuran penggunaan didasarkan pada frekuensi penggunaan.

Intensitas atau frekuensi dalam pengunaan e-filing merupakan ukuran

berapa sering wajib pajak melakukan pelaporan SPT menggunakan

e-filing. Kenyamanan yang dirasakan wajib pajak dalam menggunakan

e-filing mempengaruhi intensitas penggunaan e-filing. Berdasarkan

kajian diatas maka indikator yang digunakan dalam mengukur

penggunaan sistem adalah frekuensi penggunaan sistem e-filing.

B. Penelitian Terdahulu

Hasil peneltian terdahulu tentang e-filing adalah sebagai berikut :

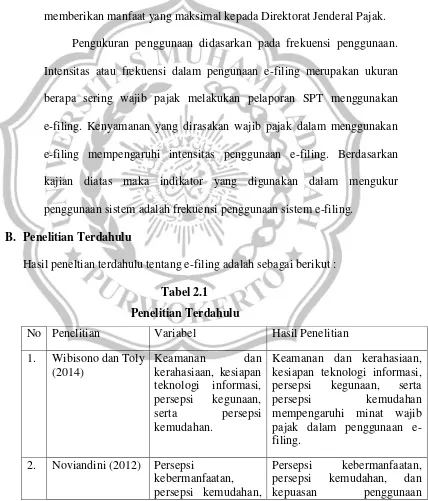

Tabel 2.1 Penelitian Terdahulu

No Penelitian Variabel Hasil Penelitian

1. Wibisono dan Toly (2014)

Keamanan dan

kerahasiaan, kesiapan teknologi informasi, persepsi kegunaan,

serta persepsi

kemudahan.

Keamanan dan kerahasiaan, kesiapan teknologi informasi, persepsi kegunaan, serta

persepsi kemudahan

mempengaruhi minat wajib pajak dalam penggunaan e-filing.

2. Noviandini (2012) Persepsi

kebermanfaatan,

dan kepuasan penggunaan.

berpengaruh positif dan

signifikan terhadap

penggunaan e-filing.

3. Ermawati dan

Delima (2016)

Persepsi kemudahan penggunaan, persepsi

kegunaan, dan

pengalaman.

Persepsi kemudahan

penggunaan, persepsi

kegunaan, dan pengalaman berpengaruh terhadap minat

wajib pajak dalam

menggunakan e-filing

4. Dharma dan

Noviari (2016)

Pesepsi kegunaan, pesepsi kemudahan,

keamanan dan

kerahasiaan, serta kesiapan teknologi informasi.

Pesepsi kegunaan, pesepsi kemudahan, keamanan dan kerahasiaan, serta kesiapan

teknologi informasi

berpengaruh positif terhadap intensitas perilaku penggunaan e-filing.

5. Wowor, dkk (2014) Persepsipengalaman, persepsi keamanan dan kerahasiaan, serta persepsi kecepatan

Persepsi pengalaman, persepsi keamanan dan kerahasiaan, serta persepsi kecepatan berpengaruh terhadap perilaku penggunaan e-filing

6. Laihad (2013) Persepsi kegunaan,

persepsi kemudahan, dan sikap wajib pajak

Persepsi kegunaan dan

persepsi kemudahan

berpengaruh signifikan

terhadap penggunaan e-filing. Sikap terhadap perilaku tidak berpengaruh secara signifikan terhadap penggunaan e-filing.

7. Tallaha, dkk

(2014)

Persepsi

kemanfaatan, persepsi kemudahan, persepsi

norma subjektif,

tingkah laku, dan pengetahuan

perpajakan.

Persepsi kemanfaatan,

persepsi kemudahan, dan persepsi norma subjektif berpengaruh positif tehadap

penggunaan e-filing.

C. Kerangka Pemikiran

E-filing adalah suatu cara penyampaian SPT Tahunan secara elektronik

yang dilakukan secara online dan realtime melalui website Direktorat

Jenderal Pajak atau Penyedia Jasa Aplikasi atau Application Service Provider

(ASP). Online berarti bahwa Wajib Pajak dapat melaporkan pajak melalu

internet, sedangkan realtime berarti konfirmasi dari Direktorat Jenderal Pajak

(DJP) dapat diperoleh saat itu juga apabila data-data Surat Pemberitahuan

(SPT) yang diisi dengan lengkap dan benar telah sampai dikirim secara

elektronik.Oleh karena itu, wajib pajak tidak perlu lagi melakukan pencetakan

semua formulir laporan dan menunggu tanda terima secara manual.

Wajib Pajak yang menggunakan e-filing untuk pelaporan SPT dari

tahun ke tahun terus meningkat. Akan tetapi peningkatan tersebut masih

sangat jauh jika dibandingkan dengan pelaporan SPT secara manual. Hal ini

terjadi dikarenakan masih banyak wajib pajak yang belum paham tentang

pengoperasian e-filing dan kemampuan wajib pajak untuk menggunakan

e-filing masih minim (Noviandini, 2012).

Persepsi kemanfaataan dari penggunaan e-filing akan mempengaruhi

tingkat perilaku penggunaan e-filing. Semakin besar manfaat yang dirasakan

oleh wajib pajak dari penggunaan e-filing, maka semakin tinggi pula tingkat

perilaku penggunaan e-filing. Persepsi kemudahan juga akan mempengaruhi

tingkat perilaku penggunaan e-filing. Semakin mudah e-filing di mengerti dan

dioperasikan berpengaruh pada semakin seringnya layanan e-filing tersebut

mempengaruhi tingkat perilaku penggunaan e-filing. Semakin tinggi tingkat

keamanan dan kerahasiaan sistem e-filing, maka semakin besar pula tingkat

kepercayaan wajib pajak untuk menggunakan e-filing. Kepuasan penggunaan

juga akan mempengaruhi tingkat perilaku penggunaan e-filing. Ketika wajib

pajak merasa puas atas sistem e-filing maka sistem e-filing akan dilakukan

terus-menerus sehingga perilaku penggunaan (use) sistem e-filing tersebut

dapat meningkat.

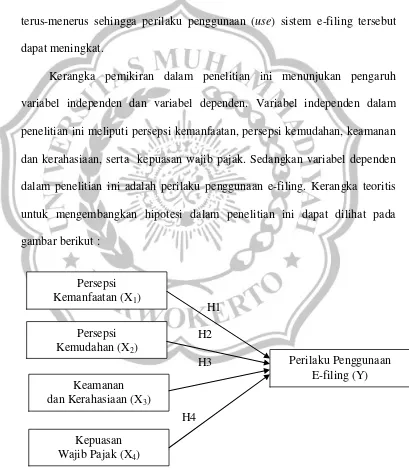

Kerangka pemikiran dalam penelitian ini menunjukan pengaruh

variabel independen dan variabel dependen. Variabel independen dalam

penelitian ini meliputi persepsi kemanfaatan, persepsi kemudahan, keamanan

dan kerahasiaan, serta kepuasan wajib pajak. Sedangkan variabel dependen

dalam penelitian ini adalah perilaku penggunaan e-filing. Kerangka teoritis

untuk mengembangkan hipotesi dalam penelitian ini dapat dilihat pada

gambar berikut :

H1

H2

H3

H4

Gambar 2.1 Kerangka Pemikiran

Persepsi Kemanfaatan (X1)

Persepsi Kemudahan (X2)

Keamanan dan Kerahasiaan (X3)

Kepuasan Wajib Pajak (X4)

D. Hipotesis

1. Pengaruh Persepsi Kemanfaatan terhadap Perilaku Penggunaan E-filing

Persepsi kemanfaatan adalah tingkat sejauh mana seseorang yakin

bahwa menggunakan sebuah sistem akan meningkatkan kinerjanya

(Jogiyanto, 2007:114). Persepsi kemanfatan akan berpengaruh terhadap

perilaku, semakin tinggi persepsi kemanfaatan seseorang dalam

menggunakan sistem, semakin tinggi pula tingkat penggunaan teknologi

informasi.

Penelitian yang dilakukan oleh Noviandini (2012) menunjukan

bahwa terdapat pengaruh positif dan signifikan antara persepsi

kemanfaatan terhadap penggunaan e-filing. Artinya adalah persepsi

kemanfaatan mempengaruhi tingkat penggunaan e-filing. Semakin tinggi

tingkat kemanfaatan filing, maka wajib pajak sering menggunakan

e-filing. Wibisono dan Toly (2014) menemukan hubungan positif dan

signifikan antara persepsi kegunaan terhadap penggunaan e-filing. Hasil

penelitian Laihad(2013) menunjukan hubungan positif dan signifikan

antara persepsi kegunan terhadap penggunan e-filing. Jika nilai variabel

persepsi kegunaan meningkat, maka akan berdampak pada meningkatnya

nilai dari variabel perilaku penggunaan e-filing.Berdasarkan uraian

H1 : Terdapat pengaruh positif persepsi kemanfaatan terhadapperilaku penggunaan e-filing bagi Wajib Pajak Orang Pribadi di Purbalingga

2. Pengaruh Persepsi Kemudahan terhadap Perilaku Penggunaan E-filing

Persepsi kemudahan dalam penggunaan sebuah teknologi diartikan

sebagai suatu ukuran dimana seorang individu percaya bahwa sistem

teknologi dapat dengan mudah dipahami dan digunakan Davis (1989,

dalam Desmayanti 2012). Suatu sistem yang berkualitas adalah sistem

yang dirancang untuk memenuhi kepuasan penggunaan melalui

kemudahan dalam menggunakan sistem tersebut. Kemudahan yang

dimaksud bukan hanya kemudahan dalam mempelajari dan

menggunakan akan tetapi juga mempermudah dalam melakukan suatu

pekerjaan atau tugas. Persepsi kemudahan akan berpengaruh terhadap

perilaku, semakin tinggi persepsi kemudahan sesorang dalam

menggunakan sistem, semakin tinggi pula tingkat penggunaan teknologi

informasi.

Penelitian yang dilakukan oleh Noviandini (2012) menunjukan

bahwa terdapat pengaruh positif persepsi kemudahan penggunaan

terhadap penggunaan e-filing. Artinya adalah persepsi kemudahan

mempengaruhi tingkat penggunaan e-filing. Semakin tinggi tingkat

kemudahan e-filing, maka semakin tinggi pula penggunaan e-filing oleh

Delima (2016) bahwa perepsi kemudahan penggunan berpengaruh positif

terhadap minat wajib pajak dalam menggunakan e-filing. Laihad (2013)

juga membuktikan bahwa persepsi kemudahan secara signifikan

berpengaruh terhadap penggunan e-filing. Jika nilai variabel persepsi

kemudahan meningkat, maka akan berdampak pada meningkatnya nilai

dari variabel perilaku penggunaan e-filing. Berdasarkan uraian tersebut,

maka diajukan hipotesis penelitian sebagai berikut :

H2 : Terdapat pengaruh positif persepsi kemudahan terhadap perilaku penggunaan e-filing bagi Wajib Pajak Orang Pribadi di Purbalingga

3. Pengaruh Keamanan dan Kerahasiaan terhadap Perilaku Penggunaan

E-filing

Keamanan dan kerahasiaan adalah seberapa kuatnya perangkat

teknologi untuk menjaga keamanan dan kerhasiaan data Wajib Pajak

(Wibisono dan Toly, 2014). Menurut Desmayanti (2012) keamanan

teknologi informasi adalah manajemen pengelolaan keamanan yang

bertujuan mencegah, mengatasi, dan melindungi berbagai sistem

informasi dan risiko terjadinya tindakan ilegal seperti penggunaan tanpa

izin, penyusupan, dan perusakan terhadap berbagai informasi yang

dimiliki sedangkan kerahasiaan adalah praktik pertukaran informasi yang

eksklusif dimana hanya yang berhak yang dapat mengakses informasi

perilaku, semakin tinggi persepsi keamanan dan kerahasiaan sesorang

dalam menggunakan sistem, semakin tinggi pula tingkat penggunaan

teknologi informasi.

Penelitian yang dilakukan oleh Wowor, dkk (2014) menunjukan

bahwa persepsi keamanan dan kerahasian berpengaruh positif dan

signifikan terhadap perilaku penggunaan e-filing. Hasil yang sama juga

ditunjukan oleh penelitian Wibisono dan Toly (2014) bahwa keamanan

dan kerahasiaan mempengaruhi minat wajib pajak dalam menggunakan

e-filing. Hal tersebut berarti apabila tingkat keamanan dan kerahasiaan

semakin meningkat maka minat wajib pajak dalam menggunakan e-filing

akan meningkat pula. Penelitian yang dilakukan oleh Dharma dan Noviari

(2016) menunjukan hasil bahwa keamanan dan kerahasiaan berpengaruh

positif terhadap intensitas perilaku penggunaan e-filing. Jika nilai variabel

persepsi keamanan dan kerahasiaan meningkat, maka akan berdampak

pada meningkatnya nilai dari variabel perilaku penggunaan e-filing.

Berdasarkan uraian tersebut, maka dianjurkan hipotesis penelitian sebagai

berikut :

4. Pengaruh Kepuasan Wajib Pajak terhadap Perilaku Penggunaan E-filing

Kepuasan penggunaan adalah perasaan senang atau tidak senang

dalam menerima sistem informasi dari keseluruhan manfaat yang

diharapkan seseorang dimana perasaan tersebut dihasilkan dari interaksi

dengan sistem informasi (Seddon dkk, 1994). Kepuasan dapat diartikan

sebagai sebuah keadaan dimana wajib pajak merasa bahwa e-filing telah

sesuai dengan harapan wajib pajak. Menurut Noviandini (2012) bahwa

kepuasan wajib pajak menggambarkan keselarasan antara harapan

seseorang dan hasil yang diperoleh dari adanya sistem, dimana seseorang

tersebut turut berpartisipasi dalam pengembangannya. Kepuasan akan

berpengaruh terhadap perilaku, semakin tinggi kepuasan sesorang dalam

menggunakan sistem, semakin tinggi pula tingkat penggunaan teknologi

informasi.

Penelitian yang dilakukan oleh Noviandini (2012) menunjukan

bahwa variabel kepuasan wajib pajak berpengaruh positif dan signifikan

terhadap variabel penggunaan e-filing. Artinya bahwa kepuasan wajib

pajak mempengaruhi tingkat penggunaan e-filing. Semakin tinggi tingkat

kepuasan wajib pajak, maka semakin tinggi pula tingkat penggunaan

e-filing. Berdasarkan uraian tersebut, maka diajukan hipotesis penelitian