ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI SUMATERA UTARA

TESIS

OLEH

SUKAMSO 137017034/ AKT

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK PERTAMBAHAN NILAI

DI SUMATERA UTARA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara

OLEH

SUKAMSO 137017034/ AKT

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

Telah di uji pada : Tanggal 30 Agustus 2017

PENILAI PENGUJI TESIS:

Ketua : Dr. Murni Daulay, M.Si

Anggota : 1 Dra. Sri Mulyani, MBA, Ak. CA 2. Prof. Erlina, SE, M.Si, Ph.D, Ak, CA 3. Dra. Nurzaimah, M.Si, Ak, CA 4. Drs. Idhar Yahya, MBA,Ak, CA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Pertambahan Nilai di Sumatera Utara” adalah benar hasil karya tulis saya sendiri dan belum dipublikasi oleh siapapun sebelumnya.

Adapun pengutipan-pengutipan yang peneliti lakukan pada bagian–bagian tertentu dalam penulisan tesis ini, telah dicantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya peneliti sendiri atau adanya plagiat pada bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan dengan peraturan perundangan yang berlaku.

Medan, 30 Agustus 2017 Yang Membuat Pernyataan,

Sukamso

RIWAYAT HIDUP

Nama : Sukamso

Alamat : Jalan Bangunsari 3 Kelurahan Denai Medan Tempat/Tanggal Lahir : Cinta Damai / 19 Juli 1973

Jenis Kelamin : Laki-Laki

Agama : Islam

Nama Ayah : Almarhum Mosali

Nama Ibu : Almarhumah Poniyem

Pendidikan :

Tahun 1981-1987 : SD Negeri No.104207 Cinta Damai Tahun 1987-1990 : SMP Negeri 1 Percut

Tahun 1990-1993 : SMEA Swasta Teladan Medan

Tahun 1994-1995 : Program Diploma I Spesialisasi Perpajakan Sekolah Tinggi Akuntansi Negara (STAN) Tahun 1999-2006 : Strata Satu (S-1) Fakultas Ekonomi Jurusan

Akuntansi Universitas Muhammadiyah Sumatera Utara (UMSU)

ABSTRAK

Tujuan dari penelitian ini adalah untuk membuktikan secara empiris pengaruh Produk Domestic Regional Bruto (PDRB), Inflasi, Ekspor, jumlah Pengusaha Kena Pajak (PKP) dan Sosialisasi Perpajakan baik secara simultan maupun parsial terhadap penerimaan Pajak Pertambahan Nilai (PPN) di Sumatera Utara pada periode 2011–2016. Metode penelitian ini dilakukan dengan pendekatan deskriptif dan data kuantitatif. Populasi dalam penelitian ini adalah seluruh Kantor Pelayanan Pajak (KPP) di Sumatera Utara. Peneliti menggunakan seluruh populasi menjadi sampel penelitian (penelitian sensus) yaitu sebanyak 17 sampel dengan rentang waktu selama 6 tahun berturut–turut dan data per semester sehingga total pengamatan adalah 204 observasi. Hasil pengujian ini membuktikan bahwa secara simultan, PDRB, Inflasi, Ekspor, jumlah PKP dan Sosialisasi Perpajakan berpengaruh terhadap penerimaan Pajak Pertambahan Nilai (PPN) di Sumatera Utara. Secara parsial, PDRB, Inflasi dan Ekspor berpengaruh signifikan terhadap penerimaan Pajak Pertambahan Nilai (PPN) di Sumatera Utara, sedangkan jumlah Pengusaha Kena Pajak (PKP) dan Sosialisasi Perpajakan berpengaruh tidak signifikan terhadap penerimaan Pajak Pertambahan Nilai (PPN) di Sumatera Utara.

Kata kunci : Produk Domestik Regional Bruto (PDRB), Inflasi, Ekspor, jumlah Pengusaha Kena Pajak, Sosialisasi Perpajakan dan Pajak Pertambahan Nilai (PPN).

ABSTRACT

The objective of the research was to empirically prove the simultaneous and partial influence of PDRB (Gross Regional Domestic Product), Inflation, Export, Number of PKP (Taxable Businessman) and Taxation Socialization on the revenue of PPN (Value Added Tax) in North Sumatera from 2011 until 2016. The research employed descriptive method and quantitative data. The population was all 17 KPP (Tax Service Office) in North Sumatera which were taken as the research samples (census research) and observation data during 6 consecutive periods which were taken per semester with total up to 204 observations. The results proved that PDRB, Inflation, Export, Number of PKP, and Taxation Socialization simultaneously influenced the revenue of PPN in North Sumatera.

Partially, PDRB, Inflation and Export had significant influence on the revenues of PPN in North Sumatera, while the number of PKP and Taxation Socialization did not have significant influence on the revenues of PPN in North Sumatera.

Keywords: PDRB (Gross Regional Domestic Product), Inflation, Export, Number of PKP (Taxable Businessman), Taxation Socialization and the Revenue of PPN (Value Added Tax)

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh,

Peneliti memanjatkan puji dan syukur kepada Allah SWT, Dzat Yang Maha Penyayang, pemilik segala keagungan, kemuliaan, kekuatan dan keperkasaan, karena dengan rahmat dan karunia-Nya, peneliti dapat menyelesaikan penyusunan tesis ini yang berjudul “Analisis Faktor-faktor Yang Mempengaruhi Penerimaan Pajak Pertambahan Nilai di Sumatera Utara”.

Sholawat serta salam semoga senantiasa tercurah kepada teladan dan pemimpin umat, Nabi Muhammad SAW, beserta keluarga, sahabat dan pengikutnya.

Peneliti menyadari bahwa selama mengikuti pendidikan dan penyelesaian penyusunan tesis ini, peneliti banyak mendapatkan bantuan dan dukungan dari berbagai pihak berupa materi maupun dorongan moril baik secara langsung maupun tidak langsung. Oleh karena itu pada kesempatan ini peneliti menyampaikan ucapan terima kasih dan penghargaan kepada :

1. Bapak Prof. Dr. Runtung Sitepu, S.H., M.Hum, selaku Rektor Universitas Sumatera Utara

2. Bapak Prof. Dr. Ramli S.E.,M.S, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Ibu Prof. Erlina S.E.,M.Si., Ph.D., Ak., CA, selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pasca Sarjana Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi pembanding yang telah memberikan saran dan kritiknya.

4. Ibu Dr. Murni Daulay, M.Si., selaku dosen pembimbing I yang telah membimbing dan mengarahkan peneliti dalam penelitian tesis ini.

5. Ibu Dra. Sri Mulyani, MBA, Ak., CA., selaku dosen pembimbing II yang telah membimbing dan mengarahkan peneliti dalam penelitian tesis ini 6. Ibu Dra. Nurzaimah, M.M., Ak., CA., sebagai Anggota Komisi pembanding

yang banyak memberikan saran dan kritik serta mengarahkan peneliti dalam penelitian tesis ini.

7. Bapak Drs. Idhar Yahya, MBA., Ak., CA., sebagai Anggota Komisi pembanding yang banyak memberikan saran dan kritik serta mengarahkan peneliti dalam penelitian tesis ini.

8. Seluruh dosen yang telah menyumbangkan ilmunya yang tidak dapat peneliti sebutkan satu persatu selama peneliti mengikuti perkuliahan.

9. Kepada isteriku tercinta Susiyanti, Amd. dan semua buah hatiku Angga, Anggi, Suci dan Irham, terima kasih atas dukungan dan pengertian yang diberikan selama ini.

10. Untuk semua temanku yang aku banggakan Putri, Rina, Rizki, Sumanto dan yang lainnya terima kasih atas kebaikan kalian semua

Dalam penyusunan tesis ini, peneliti sudah berusaha mencurahkan seluruh daya dan kemampuan agar lebih baik dan sempurna. Namun peneliti menyadari sepenuhnya masih ada kelemahan dan kekurangan dari tesis ini baik dalam isi maupun penyajiannya. Oleh karena itu peneliti mengharapkan saran dan kritik yang membangun dari semua pihak, sehingga tesis ini dapat bermanfaat sebagai sumber ilmu pengetahuan dan referensi bagi para penelitian lainnya.

Akhirnya, semoga Allah memberikan kebaikan atas segala amal dan budi yang diberikan. Semoga kemudahan dan kelapangan selalu menyertai kita semua.

Amin.

Medan, 30 Agustus 2017 Peneliti,

(Sukamso)

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

1.5 Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 13

2.1 Landasan Teori ... 13

2.1.1 Pajak Pertambahan Nilai (PPN) ... 13

2.1.1.1 Defenisi PPN ... 13

2.1.1.2 Dasar Hukum PPN ... 16

2.1.2 Produk Domestik Regional (PDRB) ... 16

2.1.2.1 Rasio Penerimaan Pajak Terhadap Produk Domestik Regional Bruto (PDRB) ... 18

2.1.3 Inflasi ... 19

2.1.3.1 Defenisi Inflasi ... 19

2.1.3.2 Pengukuran Inflasi ... 19

2.1.4 Ekspor ... 20

2.1.5 Pengusaha Kena Pajak (PKP) ... 22

2.1.6 Sosialisasi Perpajakan ... 23

2.2 Review Penelitian Terdahulu ... 26

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS ... 34

3.1 Kerangka Konseptual ... 34

3.2 Hipotesis Penelitian ... 38

BAB IV METODE PENELITIAN ... 39

4.1 Jenis Penelitian ... 39

4.2 Lokasi dan jadwal Penelitian ... 39

4.4 Metode Pengumpulan Data ... 40

4.5 Definisi Operasional dan Metode Pengukuran Variabel ... 41

4.6 Metode Analisis Data ... 44

4.6.1 Pengujian Asumsi Klasik ... 44

4.6.1.1 Uji Normalitas ... 44

4.6.1.2 Uji Multikolinearitas ... 45

4.6.1.3 Uji Autokorelasi ... 45

4.6.1.4 Uji Heteroskedastisitas ... 46

4.6.2 Pengujian Hipotesis ... 46

4.6.2.1 Uji Signifikansi Simultan (Uji F) ... 47

4.6.2.2 Uji Signifikansi Parsial (Uji t)... 47

4.6.2.3 Koefisien Determinasi (R2) ... 48

4.6.4 Analisis Regresi Linier Berganda ... 49

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 50

5.1 Hasil Penelitian ... 50

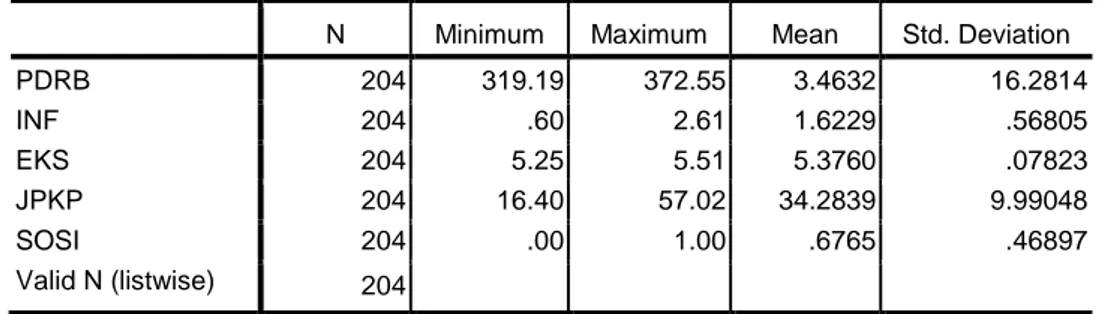

5.1.1 Statistik Deskriptif ... 50

5.1.2 Uji Asumsi Klasik ... 52

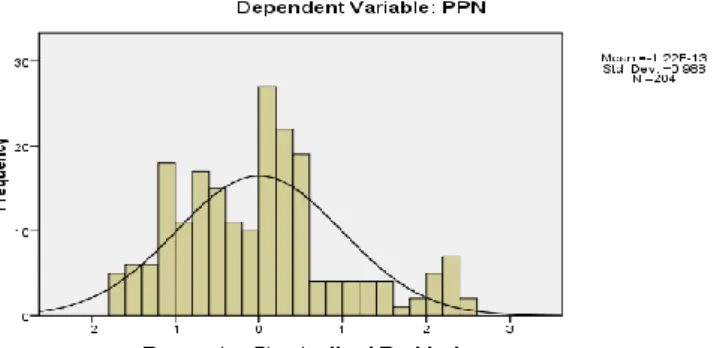

5.1.2.1. Uji Normalitas ... 53

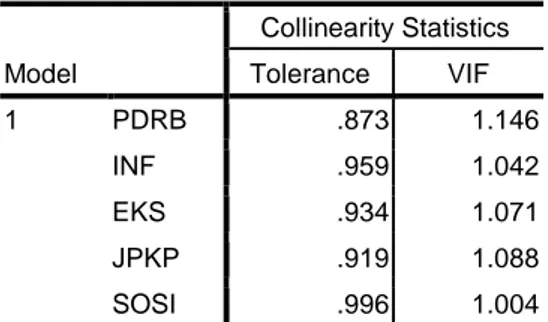

5.1.2.2 Uji Multikolinearitas ... 54

5.1.2.3 Uji Heteroskedastisitas ... 55

5.1.2.4 Uji Autokorelasi ... 55

5.1.3 Pengujian Hipotesis ... 56

5.1.3.1 Uji Koefisien Determinasi... 56

5.1.3.2 Pengujian Hipotesis Secara Simultan (Uji F) ... 57

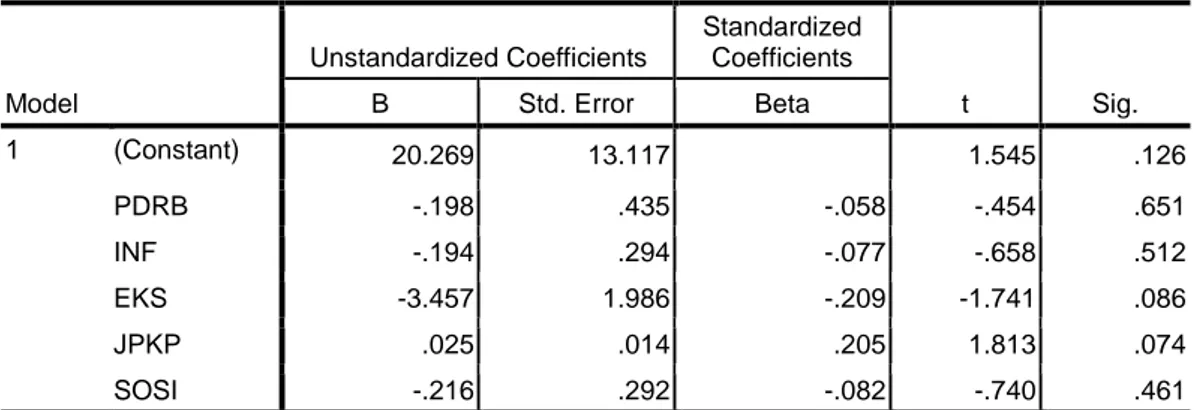

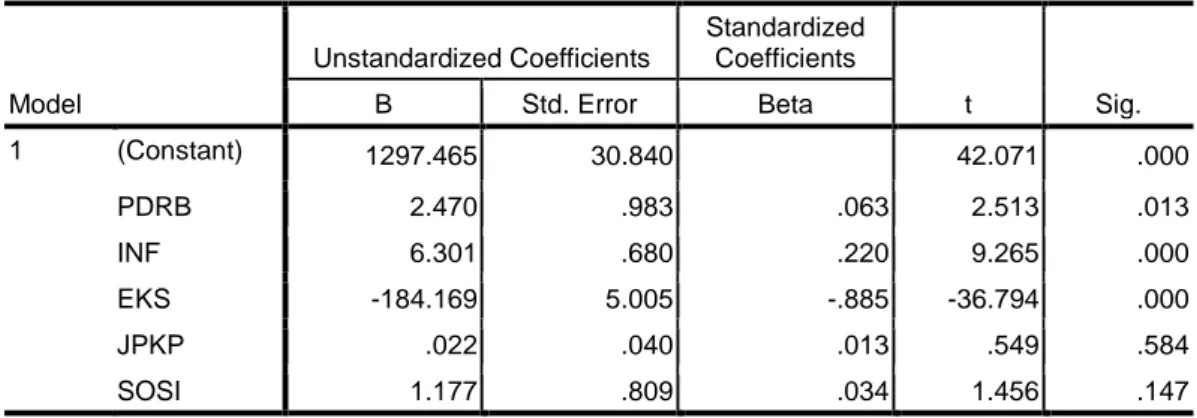

5.1.3.3 Pengujian Hipotesis Secara Parsial (Uji t) ... 58

5.2 Pembahasan Hasil Penelitian ... 61

BAB VI KESIMPULAN DAN SARAN... 65

6.1 Kesimpulan ... 65

6.2 Keterbatasan Penelitian ... 66

6.3 Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

1.1 Penerimaan Dalam Negeri ... 2

1.2 Penerimaan PPN Tahun 2011 s.d 2016 ... 3

1.3 Realisasi Penerimaan Pajak Sumatera Utara 2011-2015 ... 7

1.4 Originalitas Penelitian ... 12

2.1 Jenis-Jenis Pengeluaran dan Rumah Tangga Ekonomi ... 17

2.2 Review Penelitian Terdahulu ... 31

4.1 Daftar Kantor Pelayanan Pajak Sumatera Utara ... 40

4.2 Defenisi Operasional Variabel ... 43

5.1 Descriptive Statistic ... 51

5.2 Uji Normalitas (One-Sample Kolmogorov-Smirnov Test) ... 53

5.3 Uji Multikolinearitas (Coefficiens) ... 54

5.4 Uji Heterokedastisitas (Coefficients) ... 55

5.5 Uji Autokorelasi (Model Summary) ... 56

5.6 Uji Koefisien Determinasi (Model Summary) ... 56

5.7 Uji Simultan (Anova) ... 57

5.8 Uji Parsial (Coefficients)... 58

DAFTAR GAMBAR

3.1 Kerangka Konsep ... 34 5.1 Histogram ... 53 5.2 Gambar Grafik Analisis Statistik ... 54

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Indonesia merupakan negara berkembang yang sedang giat melaksanakan pembangunan. Dalam pelaksanaan pembangunan ini diperlukan strategi yang tepat agar tercapai pemerataan ekonomi sehingga hasil-hasil pembangunan dapat dicapai dan dinikmati oleh seluruh lapisan masyarakat Indonesia.

Suatu kenyataan yang tidak dapat dipungkiri bahwa setiap usaha pembangunan selalu membutuhkan dana yang cukup besar. Kebutuhan dana untuk membiayai pembangunan diupayakan agar terus meningkat seiring dengan laju pembangunan. Peran serta masyarakat sangat diharapkan oleh pemerintah, salah satu peran masyarakat dalam pembangunan adalah membayar pajak.

Pajak merupakan salah satu sumber penghasilan negara. (Nurmantu,2003) menyebutkan sumber penghasilan suatu negara antara lain kekayaan alam, laba perusahaan negara, royalty, retribusi, bea, cukai, denda dan pajak. Pajak dipungut oleh negara dari rakyat berdasarkan dengan peraturan perundang- undangan yang berlaku.

Secara ekonomi, pajak dapat dikatakan sebagai pemindahan sumber daya yang ada di sektor rumah tangga dan perusahaan (dunia usaha) ke sektor pemerintah melalui mekanisme pemungutan tanpa wajib memberikan balas jasa langsung (Rahardja,2004).

Dilihat dari komposisinya, penerimaan perpajakan merupakan penerimaan terbesar dibandingkan dengan PNBP dan hibah. Dari kurun waktu 2006 sampai dengan 2015 kontribusi rata-rata penerimaan perpajakan sebesar 62,46 persen,

sedangkan PNBP dan hibah sebesar 37,54 persen. Besarnya peranan penerimaan pajak terhadap penerimaan dalam negeri tersebut dapat dilihat melalui tabel perkembangan Penerimaan Dalam Negeri dalam kurun waktu 2006-2015 berikut :

Tabel : 1.1

Penerimaan Dalam Negeri (Triliun Rupiah)

Tahun PNBP Pajak Total

2006 277,95 358,2 636,15

2007 280,74 425,37 706,11

2008 408,19 571,11 979,3

2009 302,57 544,53 847,1

2010 364,69 628,23 992,92

2011 462,61 742,74 1.205,35

2012 521,55 835,83 1.357,38

2013 510,66 921,4 1.432,06

2014 560,33 985,13 1.545,46

2015 435,19 1.060,86 1.496,05

Sumber : Kementerian Keuangan (2016)

Dari tabel tersebut dapat dilihat bahwa pada tahun 2006 penerimaan pajak mencapai Rp 358,2 triliun, tahun 2010 naik menjadi Rp 628,23 triliun, hingga pada tahun 2015 penerimaan pajak memberikan kontribusi sebesar Rp1.060,86 triliun atau mengalami pertumbuhan rata-rata 39,23 persen per tahun.

Penerimaan Perpajakan terdiri dari penerimaan Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) serta Pajak lainnya (Bea Materai).

PPN merupakan pajak yang bersifat tidak langsung yang dikenakan terhadap konsumsi barang dan jasa dalam negeri pada setiap jalur produksi dan distribusi. Meskipun pengenaan PPN dilakukan terhadap nilai tambah yang terjadi dalam setiap tingkatan produksi dan/atau distribusi barang atau jasa, namun beban atas pajak ini secara tidak langsung ditanggung oleh konsumen akhir (Sukardji,2006).

Penerimaan PPN di Sumatera Utara terus mengalami perkembangan yang signifikan seiring dengan target penerimaan pajak yang harus dipenuhi di Sumatera Utara. Perkembangan penerimaan PPN di Sumatera Utara dalam kurun waktu tahun 2011-2016 dapat dilihat pada Tabel 1.2 dibawah ini :

Tabel : 1.2

Penerimaan PPN tahun 2011 s.d 2016 (juta rupiah)

Tahun Penerimaan PPN

2011 39,34

2012 41,53

2013 54,88

2014 58,96

2015 75,82

2016 88,10

Sumber : Kanwil DJP Sumatera Utara I dan II (2017)

Dari Tabel 1.2 tersebut dapat dilihat bahwa penerimaan PPN tahun 2011 sebesar Rp.39,34 milyar dan terus mengalami peningkatan hingga sebesar Rp.88,10 milyar pada tahun 2016. Pertumbuhan rata-rata yang dicapai dalam kurun waktu tersebut sebesar 14,98 persen. Pertumbuhan yang paling tinggi terjadi pada tahun 2013 yakni mencapai 32,14 persen.

Sebagai pajak atas konsumsi, PPN sangat bergantung terhadap kondisi perekonomian secara umum. Dalam perekonomian yang berlangsung baik dan stabil, PPN secara normal dapat berkembang positif. Sebaliknya dalam perekonomian yang dilanda krisis, penerimaan PPN dapat saja berkembang negatif. Indikator-indikator ekonomi makro seperti PDRB, ekspor dan inflasi sangat mungkin memiliki pengaruh terhadap penerimaan PPN setiap tahunnya.

Pendapatan Domestik Regional Bruto (PDRB) dapat diartikan sebagi agregat dari pendapatan atau imbal jasa yang diperoleh penduduk suatu daerah atau region tertentu atas faktor-faktor produksi yang mereka miliki yang berasal dari daerah tersebut. Dari definisi ini dapat diketahui bahwa PDRB merupakan

gambaran umum perekonomian suatu daerah tertentu. PDRB Sumatera Utara selalu mengalami pertumbuhan setiap tahunnya. Pada tahun 2011 jumlah PDRB Sumatera Utara sebesar Rp.353.147 milyar dan di tahun 2012 meningkat menjadi sebesar Rp.375.924 milyar. Pertumbuhan PDRB tentunya mengarah kepada pertumbuhan pendapatan masyarakat seiring dengan berkembangnya perekonomian. Tumbuhnya pendapatan masyarakat selalu dapat dikaitkan dengan pertumbuhan tingkat konsumsi (Sukirno,2001). Dengan demikian, adanya pertumbuhan PDRB dimungkinkan mempengaruhi penerimaan PPN yang merupakan pajak atas konsumsi. Hal ini diperkuat dengan adanya penelitian oleh Saepudin,2008 menyatakan hasil yang membuktikan bahwa pertumbuhan PDRB berpengaruh positif terhadap penerimaan PPN.

Inflasi merupakan kenaikan tingkat harga agregat dalam sebuah perekonomian, dengan adanya inflasi berarti terjadi kenaikan harga secara umum di pasar. Rata-rata tingkat inflasi yang terjadi di Sumatera Utara per tahun dalam kurun waktu tahun 2011-2016 sebesar 3,95 persen, dimana tingkat inflasi tertinggi terjadi pada tahun 2014 sebesar 6,83 persen (Badan Pusat Statistik Provinsi Sumatera Utara,2017). Dengan adanya tingkat inflasi yang diharapkan maka secara umum harga-harga komoditas yang secara umum merupakan barang kena pajak dan berbagai kegiatan jasa yang merupakan jasa kena pajak juga akan mengalami kenaikan. Hal ini akan mengakibatkan tingkat permintaan agregat dari perdagangan akan mengalami penurunan. Masyarakat akan lebih memilih menghemat dan mengurangi pengeluaran konsumsi. Bila permintaaan/pengeluaran konsumsi mengalami penurunan maka kondisi

perdagangan komoditi akan menurun atau lesu sehingga penerimaan PPN diperkirakan juga akan menurun (Saepudin,2008).

Selain berfungsi sebagai sumber dana bagi pemerintah (budgetair), pajak juga memiliki fungsi sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi (regulerend). Salah satu kebijakan yang dilakukan pemerintah adalah menetapkan tarif PPN atas ekspor BKP sebesar 0% (Sukardji,2006). Tujuan pemerintah melakukan hal tersebut adalah untuk mendorong pertumbuhan ekspor di dalam negeri.

Penetapan tarif PPN 0% bukan berarti pembebasan dari pengenaan PPN, tetapi Pajak Masukan yang telah dibayar oleh ekportir dari pembelian Barang Kena Pajak (BKP) yang diekpsor tersebut dapat dikreditkan.

Pemberlakuan peraturan ini tentu saja tidak merugikan pengusaha atau eksportir. Karena walaupun tidak memungut PPN atas kegiatan ekspor BKP yang dilakukan dikarenakan tarif 0%, namun semua Pajak Masukan atas pembelian BKP atau bahan baku BKP yang dipungut pihak lain dapat dikreditkan dan seterusnya dapat direstitusi (diminta kembali) oleh pengusaha atau ekportir yang bersangkutan. Hal ini tentu saja berdampak pada penerimaan negara dikarenakan potensi penerimaan PPN dari transaksi penjualan BKP untuk tujuan ekspor tidak dapat diterima oleh negara. Semakin banyak kegiatan ekspor BKP dapat menyebabkan semakin besar potensi PPN yang hilang.

Dalam rangka meningkatkan penerimaan pajak, Pemerintah dalam hal ini Direktorat Jenderal Pajak terus melakukan kegiatan ekstensifikasi. Salah satu upaya ekstensifikasi tersebut adalah meningkatkan jumlah PKP. Dengan bertambahnya jumlah PKP maka akan meningkatkan penerimaan pajak. Namun

saat ini masih banyak Wajib Pajak yang menurut ketentuan perundang-undang perpajakan sudah wajib terdaftar/dikukuhkan sebagai PKP namun belum mendaftarkan diri secara sukarela. Sampai dengan tahun 2016, jumlah Wajib Pajak di Sumatera Utara yang telah dikukuhkan sebagai PKP berjumlah 23.898 PKP. Selain itu juga, untuk dapat meningkatkan penerimaan pajak maka pihak fiskus juga harus berupaya untuk bisa meningkatkan kepatuhan PKP yang telah terdaftar dalam membayar pajak. Dari jumlah PKP terdaftar sebesar 46 persen saja yang melaporkan Surat Pemberitahuan (SPT), sedangkan sebanyak 54 persen tidak melaporkan SPT (Direktorat Jenderal Pajak). Hal ini diperkuat dengan penelitian oleh Saepudin (2008) yang menyatakan hasilnya bahwa adanya pengaruh positif jumlah PKP terhadap penerimaan PPN

Sesuai Surat Edaran Dirjen Pajak No. SE-98/PJ./2011 tentang Pedoman Penyusunan Rencana Kerja dan Laporan Kegiatan Penyuluhan Perpajakan Unit Vertikal di Lingkungan Direktorat Jenderal Pajak, disebutkan bahwa upaya untuk meningkatkan pemahaman dan kesadaran masyarakat tentang hak kewajiban perpajakannya harus terus dilakukan Dalam rangka mencapai tujuannya, maka kegiatan sosialisasi atau penyuluhan perpajakan dibagi ke dalam tiga fokus, yaitu kegiatan sosialisasi bagi calon Wajib Pajak, kegiatan sosialisasi bagi Wajib Pajak baru, dan kegiatan sosialisasi bagi Wajib Pajak terdaftar. Kegiatan sosialisasi bagi calon Wajib Pajak bertujuan untuk membangun awareness tentang pentingnya pajak serta menjaring Wajib Pajak baru. Kegiatan sosialisasi bagi Wajib Pajak baru bertujuan untuk meningkatkan pemahaman dan kepatuhan untuk memenuhi kewajiban perpajakannya, khususnya bagi mereka yang belum menyampaikan SPT dan belum melakukan penyetoran pajak untuk yang pertama kali. Sedangkan

kegiatan sosialisasi bagi Wajib Pajak terdaftar bertujuan untuk menjaga komitmen Wajib Pajak untuk terus patuh.

Dengan semakin besarnya peranan penerimaan pajak sebagai sumber pendapatan negara, maka kita harus melakukan kajian-kajian terhadap berbagai faktor yang dapat mempengaruhi penerimaan pajak tersebut. Khususnya terhadap penerimaan PPN yang secara umum dapat dipengaruhi oleh indikator-indikator makro ekonomi yang ada. Hal ini sangat diperlukan untuk dapat menjaga agar target penerimaan pajak setiap tahunnya dapat tercapai.

Sumatera Utara dengan ibu kotanya Medan merupakan kota terbesar ke-3 di Indonesia tentu memiliki potensi penerimaan pajak yang besar juga. Di Sumatera Utara terdapat 2 Kantor Wilayah Direktorat Jenderal Pajak (DJP), yaitu Kantor Wilayah (Kanwil) Direktorat Jenderal Pajak (DJP) Sumatera Utara I dan Kanwil DJP Sumatera Utara II. Sejak tahun 2008 Kanwil DJP Sumatera Utara I terdapat 9 Kantor Pelayanan Pajak (KPP) dan di Kanwil DJP Sumatera Utara II terdapat 8 KPP. Potensi penerimaan pajak di Sumatera Utara seperti yang terlihat pada Tabel 1.3. berikut ini :

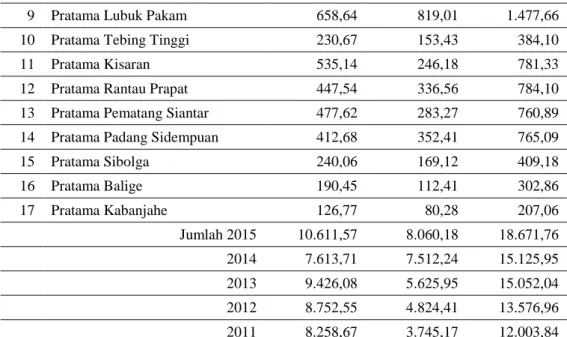

Tabel 1.3

Realisasi Penerimaan Pajak Sumatera Utara Tahun 2011 s.d 2015 (milyar rupiah)

No. Nama KPP

Jenis Pajak

Jumlah Pajak

Langsung (PPh)

Pajak Tak Langsung

(PPN)

1 Pratama Medan Barat 360,85 193,46 554,32 2 Pratama Medan Polonia 664,19 523,02 1.187,22 3 Pratama Medan Belawan 202,96 243,82 446,78 4 Pratama Medan Timur 435,50 620,39 1.055,90 5 Pratama Medan Kota 382,02 729,18 1.111,21 6 Pratama Binjai 377,32 210,02 587,34

7 Madya Medan 4.455,54 2.414,39 6.869,94

8 Pratama Medan Petisah 413,55 573,16 986,72

Tabel : 1.3 lanjutan

9 Pratama Lubuk Pakam 658,64 819,01 1.477,66 10 Pratama Tebing Tinggi 230,67 153,43 384,10 11 Pratama Kisaran 535,14 246,18 781,33 12 Pratama Rantau Prapat 447,54 336,56 784,10 13 Pratama Pematang Siantar 477,62 283,27 760,89 14 Pratama Padang Sidempuan 412,68 352,41 765,09 15 Pratama Sibolga 240,06 169,12 409,18 16 Pratama Balige 190,45 112,41 302,86 17 Pratama Kabanjahe 126,77 80,28 207,06

Jumlah 2015 10.611,57 8.060,18 18.671,76

2014 7.613,71 7.512,24 15.125,95

2013 9.426,08 5.625,95 15.052,04

2012 8.752,55 4.824,41 13.576,96

2011 8.258,67 3.745,17 12.003,84

Sumber : BPS Propinsi Sumatera Utara (2017)

Dari Tabel 1.3 di atas dapat kita lihat bahwa, penerimaan PPN di Sumatera Utara yang termasuk pada kategori Pajak Tak Langsung mengalami pertumbuhan yang fluktuatif dengan besaran antara 7,29% tahun 2015 sampai dengan 33,53%

tahun 2014. Ini merupakan suatu fenomena yang sangat menarik untuk dikaji dimana penerimaan PPN berfluktuasi pertumbuhannya yang dipengaruhi oleh faktor-faktor makro ekonomi maupun mikro (internal DJP)..

Berdasarkan hal tersebut penulis tertarik dan ingin mengkaji ”Faktor faktor yang mempengaruhi Penerimaan Pajak Pertambahan Nilai di Sumatera Utara”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah:

1. Apakah Produk Domestik Regional Bruto berpengaruh positif terhadap penerimaan PPN di Sumatera Utara?

2. Apakah inflasi berpengaruh negatif terhadap penerimaan PPN di Sumatera Utara?

3. Apakah jumlah ekspor berpengaruh negatif terhadap penerimaan PPN di Sumatera Utara?

4. Apakah jumlah Pengusaha Kena Pajak berpengaruh positif terhadap penerimaan PPN di Sumatera Utara?

5. Apakah sosialisasi perpajakan berpengaruh positif terhadap penerimaan PPN di Sumatera Utara?

6. Apakah Produk Domestik Regional Bruto, inflasi, jumlah ekspor, jumlah Pengusaha Kena Pajak dan sosialisasi perpajakan , secara simultan berpengaruh positif terhadap penerimaan PPN di Sumatera Utara?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan diatas, maka tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk menganalisis pengaruh Produk Domestik Regional Bruto terhadap penerimaan PPN di Sumatera Utara.

2. Untuk menganalisis pengaruh inflasi terhadap penerimaan PPN di Sumatera Utara.

3. Untuk menganalisis pengaruh ekspor terhadap penerimaan PPN di Sumatera Utara.

4. Untuk menganalisis pengaruh jumlah Pengusaha Kena Pajak terhadap penerimaan PPN di Sumatera Utara.

5. Untuk menganalisis pengaruh sosialisasi perpajakan terhadap penerimaan PPN di Sumatera Utara.

6. Untuk menganalisis pengaruh secara simultan Produk Domestik Regional Bruto, inflasi, ekspor, jumlah PKP dan sosialisasi perpajakan terhadap penerimaan PPN di Sumatera Utara.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini diharapkan dapat memberikan masukan dalam hal ini kepada Pemerintah dan khususnya fiscus agar dapat mengetahui faktor faktor yang berpengaruh terhadap penerimaan PPN khususnya di Sumatera Utara.

2. Untuk menambah wawasan, baik penulis sendiri maupun pihak lain terutama didalam menganalisis faktor-faktor yang mempengaruhi penerimaan PPN di Sumatera Utara, serta berguna sebagai referensi penelitian sejenis lainnya.

3. Bagi penulis memberikan pengalaman belajar yang dapat mengembangkan pengetahuan terutama dalam bidang yang diteliti.

4. Bagi pihak lain memberikan informasi yang diperlukan apabila ingin melakukan penelitian mengenai hal ini lebih lanjut.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Saepudin (2008) dengan judul Analisis Faktor Faktor Yang Mempengaruhi Pajak Pertambahan Nilai (PPN)

di Sumatera Utara. Perbedaan dari penelitian sebelumnya adalah penelitian ini menguji secara mendalam mengenai pengaruh 3 variabel lain yaitu jumlah ekspor, jumlah Pendapatan Domestik Bruto (PDRB) dan Sosialisasi Perpajakan dalam mempengaruhi penerimaan PPN di Sumatera Utara. Alasan Peneliti menambahkan variabel ekspor adalah karena wajib pajak besar di Sumatera Utara sebagian besar bergerak dalam bidang usaha industri dengan tujuan ekspor.

Penambahan variable PDRB karena Sumatera Utara memiliki PDRB yang cukup besar dan terus meningkat dari tahun ke tahun. Penambahan variable Sosialisasi Perpajakan dimaksudkan untuk mengetahui apakah sosialisasi perpajakan yang selama ini dilakukan di Sumatera Utara meningkatkan kesadaran pelaksanaan kewajiban perpajakan Wajib Pajak sehingga meningkatkan penerimaan pajak khususnya penerimaan PPN di Sumatera Utara.

Jumlah KPP yang dijadikan objek penelitian juga mengalami penambahan.

Hal ini disebabkan pada tahun 2008 Direktrorat Jenderal Pajak melakukan reorganisasi dengan mengubah sistem administrasi perpajakan menjadi sistem administrasi perpajakan modern dan menambah jumlah KPP di seluruh wilayah Indonesia termasuk di Sumatera Utara. Di Sumatera Utara ada penambahan 6 KPP yaitu KPP Madya Medan, Medan Petisah, Lubuk Pakam, Sibolga, Kabanjahe dan Balige.

Adapun mengenai rentang waktu yang diteliti adalah dari tahun 2011 sampai dengan tahun 2016. Hal ini dilakukan karena kesulitan peneliti untuk mendapatkan data tahun 2010 dan sebelumnya. Untuk memenuhi syarat agar data yang diperoleh dapat diproses dalam penelitian maka data yang dipakai adalah data semesteran.

Berikut ini merupakan perbandingan tabel originalitas penelitian yang dilakukan oleh peneliti dengan peneliti sebelumnya

Tabel 1.4

Originalitas Penelitian

No. Variabel

Penelitian Penelitian Terdahulu Penelitian Sekarang 1 Variabel

independen

- Tingkat Pertumbuhan Ekonomi

- Tingkat Inflasi - Jumlah PKP

- Jumlah PDRB - Tingkat Inflasi - Jumlah Ekspor - Jumlah PKP - Sosialisasi

Perpajakan 2 Variabel dependen Penerimaan PPN Penerimaan PPN 3 Lokasi penelitian Seluruh KPP di Sumatera

Utara (11 KPP)

Seluruh KPP di Sumatera Utara (17 KPP)

4 Tahun yang diteliti 2000 s.d 2007 2011 s.d 2016

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Pajak Pertambahan Nilai 2.1.1.1. Defenisi PPN

Pajak Pertambahan Nilai (PPN) sesuai dengan namanya merupakan pajak yang dikenakan atas nilai tambah (added value) dari suatu barang atau jasa dalam sebuah proses transaksi. Pengertian dari nilai tambah sebagaimana dimaksud, salah satunya diberikan oleh Tait (1988) yaitu ”Nilai Tambah adalah nilai yang dihasilkan oleh produsen yang ditambahkan kepada bahan baku atau pembelian (termasuk tenaga kerja) sebelum menjual produk atau jasa yang baru atau yang telah diolah”. Ebrill ( 2001) menyatakan bahwa ”PPN secara umum tidak ditujukan untuk menjadi pajak terhadap nilai tambah namun biasanya ditujukan sebagai suatu pajak atas konsumsi”. Sedangkan defenisi PPN menurut Sukardji (2006) adalah ”Pengenaan pajak atas pengeluaran untuk konsumsi, baik yang dilakukan oleh perseorangan atau badan baik badan swasta maupun badan pemerintah dalam bentuk belanja barang atau jasa yang dibebankan pada anggaran belanja negara”.

Sebelum PPN diberlakukan tahun 1984, di Indonesia diberlakukan Undang- undang Pajak Penjualan (PPn) Tahun 1951 yang merupakan warisan kolonial Belanda. Namun keberadaan Pajak Penjualan (PPn) ini dirasakan masih memiliki beberapa kekurangan maka dilakukanlah reformasi perpajakan (tax reform) pada tahun 1984 dengan dikeluarkannya Undang-undang PPN yaitu Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak

Penjualan atas Barang Mewah, (Wibowo,2000). Adapun beberapa kekurangan Pajak Penjualan (PPn) tersebut antara lain :

1. Mekanisme Pajak Penjualan (PPn) dalam pelaksanaannya menimbulkan dampak pengenaan pajak berganda. Keadaan ini mendorong Wajib Pajak untuk menghindar dari pengenaan pajak bahkan menyelundupkan pajak;

2. Sebagai akibat dari pengenaan pajak berganda, maka Pajak Penjualan menjadi tidak netral baik terhadap perdagangan dalam negeri maupun perdagangan internasional, karena tidak dapat dihitung dengan pasti baik jumlah beban pajak yang dipikul oleh konsumen maupun beban pajak yang terkandung dalam harga komoditi yang akan diekspor;

3. Undang-undang Pajak Penjualan Tahun 1951 mengandung dualisme sistem pemungutan pajak yaitu pengusaha tertentu diterapkan self assesssment system sedangkan untuk kelompok pengusaha lainnya digunakan official assessment system. Keadaan ini akan sulit dalam pengawasan pelaksanaannya;

4. Variasi tarif yang cukup banyak menimbulkan kesulitan dalam pelaksanaannya sehingga cukup besar pengaruhnya pada tingkat kepatuhan Wajib Pajak.

Semua perubahan-perubahan yang dilakukan oleh pemerintah pada Undang- undang Perpajakan memiliki arah dan tujuan sebagai berikut (Mardiasmo, 2001) : 1. Menuju kemandirian bangsa dalam pembiayaan negara dan pembiayaan

pembangunan yang sumber utamanya berasal dari penerimaan pajak;

2. Lebih memberikan kepastian hukum dan keadilan bagi masyarakat dalam berpartisipasi dalam pembiayaan pembangunan sesuai dengan kemampuannya;

3. Menciptakan iklim perekonomian yang menunjang peningkatan penanaman modal, mendorong ekspor, mendorong terciptanya lebih banyak lapangan kerja baru, menunjang pengembangan usaha nasional terutama usaha kecil dan tradisional serta menunjang kebijakan lainnya;

4. Mengendalikan pola konsumsi yang tidak produktif pada masyarakat;

5. Pelaksanaan pemungutan pajak yang mudah dan sederhana sehingga dapat mendorong kepatuhan Wajib Pajak; dan

6. Menunjang terciptanya aparat perpajakan yang makin mampu dan makin bersih, peningkatan pelayanan kepada Wajib Pajak termasuk penyederhanaan dan kemudahan prosedur dalam pemenuhan kewajiban perpajakan, peningkatan pengawasan atas pelaksanaan pemenuhan kewajiban perpajakan tersebut, termasuk peningkatan penegakan ketentuan hukum yang berlaku, Didalam penerapan Undang-undang PPN, sebagaimana sektor perpajakan secara umum yang memiliki fungsi regulatoir maka pemerintah terus melakukan perubahan kebijakan atau mengeluarkan kebijakan-kebijakan baru yang dipandang perlu diterapkan dalam pemungutan PPN. Ketentuan-ketentuan tentang objek dan subjek PPN, Pengusaha Kena Pajak (PKP), Dasar Pengenaan Pajak (DPP), tata cara pemungutan dan pelaporan dan lainnya selalu disesuaikan dengan perkembangan sosial ekonomi dan politik yang terjadi serta ketentuan yang berlaku.

2.1.1.2. Dasar Hukum PPN

Dasar hukum pengenaan PPN adalah Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah menggantikan Undang-Undang Nomor 19 Tahun 1951 tentang Pajak Penjualan (PPn). Undang-undang ini disebut Undang-Undang Pajak Pertambahan Nilai 1984. Namun undang-undang ini mulai berlaku sejak 1 Januari 1986 dikarenakan agar persiapan dalam pelaksanaan undang-undang tersebut dapat maksimal. Kemudian Undang-Undang PPN telah mengalami beberapa kali perubahan. Perubahan pertama dengan Undang-Undang Nomor 11 Tahun 1994, kemudian perubahan kedua dengan Undang-Undang Nomor 18 Tahun 2000, dan perubahan terakhir dengan Undang-undang Nomor 42 Tahun 2009.

2.1.2. Produk Domestik Regional Bruto (PDRB)

Kegiatan ekonomi secara garis besarnya dapat dikelompokkan ke dalam kegiatan memproduksi dan kegiatan mengkonsumsi barang dan jasa. Unit-unit produksi memproduksi barang dan jasa, dan dari kegiatan memproduksi ini timbul pendapatan yang diterima oleh faktor-faktor produksi yang telah dimiliki oleh berbagai golongan dalam masyarakat, sehingga dari pendapatan ini masyarakat dapat membeli barang dan jasa untuk keperluan konsumsi maupun investasi.

Badan Pusat Statistik (2001) memberi definisi PDRB (ditinjau dari segi pendapatan) adalah jumlah pendapatan atau balas jasa yang diterima oleh faktor produksi yang dimiliki oleh penduduk wilayah itu yang ikut serta dalam proses produksi dalam jangka waktu tertentu. PDRB seringkali disajikan menurut harga berlaku (current year price) dan menurut harga konstan (base year price).

Menurut harga berlaku artinya nilai barang jasa dihitung berdasarkan harga pada tahun yang bersangkutan, yang berarti termasuk kenaikan harga-harga ikut dihitung. Sedangkan PDRB yang disajikan menurut harga konstan nilai barang jasa dihitung berdasarkan harga pada tahun dasar (Susanti,2000). Menurut BPS, penghitungan PDRB ini dapat dimanfaatkan untuk memecahkan dua masalah pokok, yaitu:

1. Mengusahakan agar pembangunan ekonomi dapat meningkatkan pendapatan masyarakat secara mantap.

2. Mengusahakan agar pendapatan yang timbul tersebut dapat dibagi atau diterima oleh masyarakat secara adil.

Berdasarkan pendekatan pengeluaran, pendapatan nasional adalah jumlah pengeluaran secara nasional untuk membeli barang dan jasa yang dihasilkan dalam suatu periode, biasanya satu tahun.

Jadi, berdasarkan metode pengeluaran, pendapatan nasional adalah penjumlahan seluruh pengeluaran yang dilakukan seluruh rumah tangga pelaku ekonomi (Rumah Tangga Konsumen, Rumah Tangga Produsen, Rumah Tangga Pemerintah dan Rumah Tangga Masyarakat Luar Negeri) di dalam suatu negara selama periode tertentu biasanya setahun. Hasil perhitungannya dinamakan Produk Nasional Bruto (PNB) atau Gross National Product (GNP). Pengeluaran- pengeluaran yang dimaksud adalah:

Tabel 2.1.

Jenis Jenis Pengeluaran dan Rumah Tangga Ekonomi

No. Rumah Tangga Pengeluaran untuk Lambang 1.

2.

3.

4.

Konsumen Produsen Pemerintah Masyarakat Luar Negeri

Konsumsi (Consumption) Investasi (Investment) Pengeluaran Pemerintah (Government Expenditure) Ekspor-Impor (Export-Import) (X – M)

C I G (X-M)

Sumber: Susanti et. al. (2000)

2.1.2.1. Rasio Penerimaan Pajak Terhadap Produk Domestik Regional Bruto (PDRB)

Penerimaan dari sektor pajak dianggap sebagai sarana yang cukup efektif sebagai sumber utama penerimaan suatu daerah, selain itu penerimaan pajak juga merupakan alat pendorong perekonomian. Meskipun peranan pajak masih rendah, namun sumbangannya terhadap PDRB menunjukkan peningkatan dari tahun ke tahun (Sudibjo,2000). Hal tersebut menunjukkan adanya hubungan atau keterkaitan antara PDRB dengan penerimaan pajak di suatu daerah.

Tax Ratio merupakan indikator yang dapat digunakan untuk melihat seberapa besar tingkat pemungutan pajak di suatu daerah, yang dihitung dengan membandingkan besarnya penerimaan pajak dengan besamya PDRB. Penerimaan pajak tersebut dapat berasal dari Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), maupun pajak-pajak lainnya.

Angka tax ratio yang semakin tinggi merupakan suatu indikasi dari semakin baiknya kinerja penerimaan pajak. Atau semakin besar angka tax ratio, semakin besar pula kemampuan daerah dalam menjaring penerimaan pajak. Oleh karena itu, angka rasio tersebut dapat digunakan untuk mengevaluasi kinerja penerimaan perpajakan, apakah sudah memadai atau belum.

Besarnya tax ratio dapat dihitung dengan rumus (Wibowo 2000) sebagai berikut:

TRt =

PDRBt Tt

Dimana:

TRt = Tax Ratio pada periode t Tt = Penerimaan pajak pada periode t PDRBt = PDRB pada periode t 2.1.3. Inflasi

2.1.3.1. Defenisi Inflasi

Inflasi sering kita pahami sebagai kenaikan harga-harga, namun demikian Case (2004) menyatakan bahwa “tidak semua kenaikan harga menyebabkan inflasi, inflasi merupakan kenaikan tingkat harga secara keseluruhan”. Dornbusch (2004) memberikan pengertian inflasi yang sedikit berbeda, yaitu sebagai “tingkat perubahan dalam harga-harga dan tingkat harga adalah akumulasi dari inflasi- inflasi terdahulu”.

Berdasarkan kedua pengertian tersebut dapat disimpulkan bahwa kenaikan satu atau dua jenis barang saja tidak dapat kita klasifikasikan sebagai inflasi.

Inflasi diukur dengan penghitungan kenaikan harga rata-rata sejumlah besar barang dalam periode tertentu.

Mankiw (2003) mengidentifikasi salah satu penyebab utama inflasi yang besar atau berkepanjangan adalah pertumbuhan dalam jumlah uang. Ketika pemerintah mencetak uang dalam jumlah yang banyak, nilai uang akan jatuh dan harga-harga pun akan meningkat secara keseluruhan. Teori moneterisme memberikan penjelasan yang sedikit berbeda dengan menyatakan bahwa

kebijakan moneter dan fiskal yang ekspansif oleh otoritas yang berwenang merupakan penyebab inflasi.

2.1.3.2. Pengukuran Inflasi

Ada 3 (tiga) indeks yang biasanya digunakan untuk pengukuran inflasi, yaitu :

1. Indeks Biaya Hidup / Indeks Harga Konsumen

Di lapangan, salah satu cara mengukur inflasi adalah dengan menghitung perubahan tingkat persentase perubahan sebuah indeks harga. Di Indonesia, indeks harga yang lazim digunakan untuk menghitung inflasi adalah indeks harga konsumen (IHK). Penghitungan inflasi dengan menggunakan IHK di Indonesia dilakukan oleh Badan Pusat Statistik di 66 kota besar.

2. Indeks Perdagangan Besar

Indeks Perdagangan Besar menitikberatkan pada sejumlah barang tingkat perdagangan besar. Ini berarti harga barang mentah, bahan baku, barang setengah jadi masuk dalam perhitungan indeks harga.

3. GDP Deflator

GDP Deflator mencakup jumlah barang dan jasa masuk dalam perhitungan GDP yang diperoleh dengan membagi GDP nominal (atas dasar harga berlaku) dengan GDP riil (atas dasar harga konsumen).

2.1.4. Ekspor

Menurut Amir (2004) ekspor adalah mengeluarkan barang-barang dari peredaran dalam masyarakat dan mengirimkan ke luar negeri sesuai ketentuan pemerintah dan mengharapkan pembayaran dalam bentuk valuta asing ataupun ekspor merupakan upaya melakukan penjualan komoditi yang kita miliki kepada bangsa lain atau negara asing, dengan mengharapkan bayaran dengan valuta asing.

Menurut Sukirno (2001) ekspor adalah kegiatan perdagangan internasional yang memberikan rangsangan guna menambah permintaan dalam negeri yang menyebabkan tumbuhnya industri-industri pabrik besar, bersama dengan struktur politik yang tidak stabil dan lembaga sosial yang fleksibel. Dengan kata lain ekspor menggambarkan aktifitas perdagangan antar bangsa yang dapat memberikan dorongan dalam dinamika pertumbuhan perdagangan internasional, sehingga suatu negara yang sedang berkembang memiliki kemungkinan untuk mencapai kemajuan perekonomian setara dengan negara-negara yang lebih maju.

Sedangkan menurut Undang-Undang Nomor 42 Tahun 2009 pasal 1 angka 11, pengertian ekspor adalah setiap kegiatan mengeluarkan barang dari dalam daerah pabean ke luar daerah paben.

Menurut Manurung (2004) faktor-faktor yang mempengaruhi perkembangan ekspor antara lain :

1. Harga internasional. Semakin besarselisih antar harga di pasar internasional dengan harga domestik akan menyebabkan jumlah komoditi yang akan diekspor menjadi semakin banyak.

2. Nilai tukar (exchange rate). Semakin tinggi nilai tukar mata uang suatu negara maka harga ekspor negar tersebut di pasar internasional akan

menjadi lebih mahal. Sebaliknya, semakin rendah nilai mata uang suatu negara, harga ekspor negara tersebut di pasar internasional menjadi lebih murah.

3. Quota ekspor-impor yaitu kebijakan perdagangan internasional berupa pembatasan kuantitas barang ekspor dan impor.

Kebijakan tarif dan non tarif. Kebijakan tarif adalah untuk menjaga harga produk dalam negeri dalam tingkatan tertentu yang dianggap mampu atau dapat mendorong pengembangan komoditi tersebut. Sedangkan kebijakan non tarif adalah untuk mendorong tujuan diversifikasi ekspor.

2.1.5. Pengusaha Kena Pajak (PKP)

Undang-undang PPN tahun 1984 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 42 tahun 2009 memberikan definisi Pengusaha Kena Pajak (PKP) sebagai Pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak berdasarkan Undang-Undang ini, tidak termasuk pengusaha kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak. Batasan pengusaha kecil sebagaimana dimaksud, terakhir ditentukan dalam Peraturan Menteri Keuangan Nomor 197/PMK.03/2013 yaitu sebesar Rp.4,8 miliar.

PKP sebagaimana dimaksud diatas merupakan Wajib Pajak yang selanjutnya dengan sukarela atau atas ketetapan jabatan dikukuhkan sebagai PKP.

PKP selanjutnya berkewajiban untuk:

1. Memungut PPN dan PPnBM yang terutang.

2. Membuat faktur pajak atas setiap penyerahan kena pajak.

3. Membuat nota retur dalam hal terdapat pengembalian BKP.

4. Melakukan pencatatan atau pembukuan mengenai kegiatan usahanya.

5. Menyetor PPN dan PPnBM yang terutang 6. Menyampaikan Surat Pemberitahuan Masa PPN.

Tingkat kepatuhan PKP akan tercermin dalam tingkat keterdaftaran mereka sebagai PKP dan kepatuhan mereka dalam menyampaikan SPT Masa PPN. SPT Masa PPN merupakan suatu bentuk pelaporan kegiatan usaha PKP dalam satu masa pajak. SPT Masa PPN merupakan laporan bulanan yang dapat disampaikan oleh PKP, mengenai perhitungan:

1. Pajak Masukan berdasarkan realisasi pembelian BKP atau penerimaan JKP.

2. Pajak Keluaran berdasarkan realisasi pengeluaran BKP/ JKP.

3. Penyetoran pajak atau kompensasi.

Tingkat kepatuhan PKP menjadi hal yang penting dalam hubungannya dengan penerimaan PPN, karena PKP adalah pemungut PPN. PPN dipungut oleh PKP dari transaksi penjualan barang atau penyerahan jasa yang dilakukannya.

Berdasarkan prinsip self assessment, yang berlaku dalam sistem perpajakan di Indonesia, PKP kemudian melaporkan setiap transaksi yang atasnya dikenakan PPN. Sebaliknya, PKP juga berhak untuk mengkreditkan PPN yang dikenakan atas pembelian yang dilakukannya. Selisih di antara keduanya, apabila ternyata lebih besar pajak yang dipungut oleh PKP dari transaksi penjualannya, kemudian disebut sebagai PPN yang terutang dari kegiatan usaha PKP dan wajib disetorkan ke Kas Negara oleh PKP. Oleh karena itulah, keberadaan PKP terdaftar merupakan hal yang penting bagi penerimaan PPN suatu wilayah.

2.1.6. Sosialisasi Perpajakan

Ritcher (1987) sosialisasi adalah “proses seseorang memperoleh pengetahuan, keterampilan dan sikap agar dapt berfungsi sebagai orang dewasa dan sekaligus sebagai pemeran aktif dalam suatu kedudukan atau peranan tertentu di masyarakat”.

Seznic (1961) menyatakan bahwa “sosialisasi merupakan proses membangun dan menanamkan nilai nilai kelompok pada diri seseorang”.

Kegiatan penyuluhan pajak memiliki peranan dan andil yang cukup penting dalam mensosialisasikan pajak ke seluruh lapisan masyarakat. Berbagai media diharapkan dapat menggugah kesadaran masyarakat untuk patuh terhadap pajak dan memahami pesan moral akan pentingnya pajak bagi kelangsungan negara.

Dengan meningkatnya kepatuhan wajib pajak diharapkan dapat mendongkrak penerimaan pajak negara. Sehingga pengertian sosialisasi perpajakan adalah suatu upaya dari Direktorat Jenderal Pajak untuk meberikan pengertian, informasi dan pembinaan kepada masyarakat secara umum dan wajib pajak secara khusus mengenai segala sesuatu yang berhubungan dengan peraturan perundang – undangan perpajakan (Saragih,2013)

Dalam Surat Edaran Dirjen Pajak No. SE-98/PJ./2011 tentang Pedoman Penyusunan Rencana Kerja dan Laporan Kegiatan Penyuluhan Perpajakan Unit Vertikal di Lingkungan Direktorat Jenderal Pajak, disebutkan bahwa upaya untuk meningkatkan pemahaman dan kesadaran masyarakat tentang hak kewajiban perpajakannya harus terus dilakukan karena beberapa alasan, antara lain:

1. Program ekstensifikasi yang terus menerus dilakukan Direktorat Jenderal Pajak diperkirakan akan menambah jumlah Wajib Pajak Baru yang membutuhkan sosialisasi/penyuluhan,

2. Tingkat kepatuhan Wajib Pajak terdaftar masih memiliki ruang yang besar untuk ditingkatkan,

3. Upaya untuk meningkatkan jumlah penerimaan pajak dan meningkatkan besarnya tax ratio,

4. Peraturan dan kebijakan di bidang perpajakan bersifat dinamis.

Dalam rangka mencapai tujuannya, maka kegiatan sosialisasi atau penyuluhan perpajakan dibagi ke dalam tiga fokus, yaitu kegiatan sosialisasi bagi calon Wajib Pajak, kegiatan sosialisasi bagi Wajib Pajak baru, dan kegiatan sosialisasi bagi Wajib Pajak terdaftar. Kegiatan sosialisasi bagi calon Wajib Pajak bertujuan untuk membangun awareness tentang pentingnya pajak serta menjaring Wajib Pajak baru. Kegiatan sosialisasi bagi Wajib Pajak baru bertujuan untuk meningkatkan pemahaman dan kepatuhan untuk memenuhi kewajiban perpajakannya, khususnya bagi mereka yang belum menyampaikan SPT dan belum melakukan penyetoran pajak untuk yang pertama kali. Sedangkan kegiatan sosialisasi bagi Wajib Pajak terdaftar bertujuan untuk menjaga komitmen Wajib Pajak untuk terus patuh.

Kegiatan sosialisasi atau penyuluhan perpajakan dapat dilakukan dengan dua cara sebagai berikut.

1. Sosialisasi langsung

Sosialisasi langsung adalah kegiatan sosialisasi perpajakan dengan berinteraksi langsung dengan Wajib Pajak atau calon Wajib Pajak. Bentuk sosialisasi langsung yang pernah diadakan antara lain Early Tax Education, Tax Goes To School/ Tax Goes To Campus, perlombaan perpajakan (Cerdas Cermat,

Debat, Pidato Perpajakan, Artikel), sarasehan/ tax gathering, kelas pajak/ klinik pajak, seminar/ diskusi/ ceramah, dan workshop/ bimbingan teknis.

2. Sosialisasi tidak langsung

Sosialisasi tidak langsung adalah kegiatan sosialisasi perpajakan kepada masyarakat dengan tidak atau sedikit melakukan interaksi dengan peserta. Contoh kegiatan sosialisasi tidak langsung antara lain sosialisasi melalui radio/ televisi, penyebaran buku/ booklet/ leaflet perpajakan. Bentuk-bentuk sosialisasi tidak langsung dapat dibedakan berdasarkan medianya. Dengan media elektronik dapat berupa talkshow TV, built-in program, dan talkshow radio. Sedangkan dengan media cetak (koran/ majalah/ tabloid/ buku) dapat berupa suplemen, advertorial (booklet/ leaflet perpajakan), rubrik tanya jawab, penulisan artikel pajak, dan penerbitan majalah/ buku/ alat peraga penyuluhan (termasuk komik pajak).

Di samping itu, kegiatan-kegiatan seperti pembuatan iklan layanan masyarakat, pemasangan spanduk/ banner/ billboard dan sejenisnya, penyebaran pesan singkat, aksi simpatik turun ke jalan, pojok pajak/ mobil keliling, dan konsultasi perpajakan merupakan kegiatan yang penting untuk dilakukan akan tetapi tidak tergolong sebagai kegiatan sosialisasi perpajakan.

2.2. Review Penelitian Terdahulu

Sebagai bahan rujukan dalam penelitian ini, beberapa hasil dari penelitian terdahulu perlu dikemukakan. Hasil penelitian terdahulu adalah sebagai berikut :

Penelitian oleh Saepudin (2008) dengan judul Analisis Faktor-faktor yang Mempengaruhi Pajak Pertambahan Nilai (PPN) di Sumatera Utara. Analisis data dilakukan dengan menggunakan teknik analisis regresi berganda. Variabel

independen pada penelitian ini pertumbuhan PDRB, jumlah PKP terdaftar dan inflasi, sedangkan variabel dependennya penerimaan PPN. Populasi dan sampel pada penelitian ini adalah seluruh Kantor Pelayanan Pajak (KPP) Propinsi Sumatera Utara. Jenis data yang digunakan adalah data sekunder dengan hasil penelitian adalah sebagai berikut: 1). Jumlah PKP mempunyai pengaruh positif dan signifikan terhadap penerimaan PPN di Sumatera Utara, 2). Inflasi mempunyai pengaruh negatif dan signifikan terhadap penerimaan PPN di Sumatera Utara, 3). Pertumbuhan ekonomi (ECR) mempunyai pengaruh positif, signifikan terhadap penerimaan PPN di Sumatera Utara, 4). Secara serempak PKP, Inflasi dan Pertumbuhan Ekonomi (ECR) berpengaruh secara signifikan terhadap PPN di Sumatera Utara.

Tugino (2012) dengan judul Analisis Faktor-faktor Yang Mempengaruhi Penerimaan Pajak Pertambahan Nilai di Indonesia. Analisis data dilakukan dengan menggunakan teknik analisis regresi berganda. Pada penelitian ini variabel dependen yang digunakan adalah penerimaan PPN sedangkan pada variabel independennya adalah jumlah PKP, penerimaan domestic bruto, jumlah ekspor, tingkat inflasi, suku bunga SBI, pengeluaran konsumsi, kredit konsumsi dan kredit investasi. Populasi dan sampel pada penelitian ini pada Kantor Direktorat Pajak periode 2005-2011 dengan metode sensus pada pengambilan sampelnya.

Hasil penelitian adalah sebagai berikut 1). Variabel jumlah PKP, PDB, ekspor, inflasi, suku bunga SBI, pengeluaran konsumsi, kredit investasi dan kredit konsumsi secara langsung dan bersama-sama (simultan) mampu memberikan pengaruh yang signifikan terhadap penerimaan PPN di Indonesia, 2). Jumlah Pengusaha Kena Pajak (PKP) mempunyai pengaruh positif dan signifikan

terhadap penerimaan PPN di Indonesia, 3) Produk Domestik Bruto (PDB) t-1

mempunyai pengaruh positif dan signifikan terhadap penerimaan PPN di Indonesia, 4). Ekspor mempunyai pengaruh positif terhadap penerimaan PPN di Indonesia, namun pengaruhnya tidak signifikan, 5). Inflasi mempunyai pengaruh positif terhadap penerimaan PPN di Indonesia namun pengaruhnya tidak signifikan.

Sabrina Narulita (2009) dengan judul Analisis Faktor Yang Mempengaruhi Penerimaan Pajak Pertambahan Nilai di Indonesia. Analisis data dilakukan dengan menggunakan teknik analisis regresi berganda. Variabel dependen yang digunakan pada penelitian ini yaitu penerimaan PPN sedangkan pada variabel independen yang digunakan adalah faktor pertumbuhan ekonomi, jumlah penduduk dan tingkat inflasi. Populasi dan sampel pada penelitian ini pada KPP Pratama di Indonesia periode 2005-2008 dengan metode sensus pada pengambilan sampelnya. Hasil penelitian adalah Penerimaan PPN dipengaruhi oleh faktor pertumbuhan ekonomi dan jumlah penduduk yang bernilai positif serta dipengaruhi faktor inflasi yang bernilai negatif.

Liza Andriani (2002) dengan judul Analisis Faktor Yang Mempengaruhi Penerimaan Pajak Pertambahan Nilai di Jawa Timur (1997–2001). Analisis data dilakukan dengan menggunakan teknik analisis regresi berganda. Variabel dependen yang digunakan pada penelitian ini adalah penerimaan PPN dan pada variabel independen yang digunakan pada penelitian ini adalah tingkat kepatuhan PKP dan PDRB. Populasi dan sampel pada penelitian ini pada KPP Pratama di Jawa Timur dengan metode sensus pada pengambilan sampelnya. Hasil penelitian

adalah Tingkat kepatuhan PKP dan PDRB secara simultan mempunyai pengaruh yang signifikan terhadap penerimaan PPN di Jawa Timur.

Arif Nurrokhman (2013) dengan judul Analisis Pengaruh Jumlah Pengusaha Kena Pajak dan Surat Pemberitahuan Masa terhadap Penerimaan Pajak Pertambahan Nilai Di KPP Pratama Semarang Gayamsari. Variabel yang digunakan pada penelitian ini yakni variabel dependennya penerimaan PPN dan variabel independennya adalah jumlah Pengusaha Kena Pajak dan Surat Pemberitahuan Masa (SPT Masa). Populasi dan sampel pada penelitian ini pada KPP Pratama Semarang Gayamsari periode 2008-2012 dengan metode sensus pada pengambilan sampelnya. Pada hasil penelitian ini membuktikan bahwa variabel SPT Masa berpengaruh terhadap penerimaan PPN sedangkan pada variabel jumlah Pengusaha Kena Pajak tidak berpengaruh terhadap penerimaan PPN.

Wijayanti (2015) dengan judul Analisis Penerimaan PPN: Pendekatan Ekonomi Makro. Variabel dependen yang digunakan adalah Penerimaan PPN dan variabel independen yang digunakan adalah PDB Rill, inflasi, nilai tukar rupiah dan belanja Negara. Populasi dan sampel pada penelitian ini pada KPP Pratama di Indonesia periode 2011-2014 dengan metode sensus pada pengambilan sampelnya. Hasil penelitian ini menunjukkan bahwa variabel PDB, nilai tukar rupiah dan belanja Negara memiliki pengaruh seignifikan terhadap penerimaan PPN, sedangkan inflasi tidak memiliki pengaruh signifikan terhadap penerimaan PPN di Indonesia.

Salawati (2008) yang berjudul Analisis Pengaruh Inflasi dan Nilai Tukar Rupiah terhadap Penerimaan PPN Pada Kanwil DJP Jaksel. Variabel dependen

pada penelitian ini adalah penerimaan PPN dan variabel independen yang digunakan pada penelitian ini adalah inflasi dan nilai tukar rupiah. Populasi dan sampel pada penelitian ini pada Kanwil DJP Jaksel periode 2005-2008 dengan metode sensus pada pengambilan sampelnya. Hasil penelitian ini menyatakan bahwa inflasi dan nilai tukar rupiah berpengaruh signifikan terhadap penerimaan PPN.

Safassi (2010) yang berjudul Analisis Pengaruh Suku Bunga SBI, Fluktuasi Kurs Dollar AS dan Tingkat Inflasi Terhadap Penerimaan PPN. Variabel dependen yang digunakan pada penelitian ini adalah penerimaan PPN dan variabel independen yang digunakan adalah suku bunga SBI, fluktuasi Kurs Dollar AS dan tingkat inflasi. Populasi dan sampel pada penelitian ini pada KPP Pratama di Indonesia periode pengamatan 2007-2010 dengan metode sensus pada pengambilan sampelnya. Hasil penelitian ini membuktikan bahwa terdapat pengaruh signifikan antara suku bunga SBI, kurs US dan inflasi terhadap penerimaan PPN di Indonesia.

Nuraeni (2011) yang berjudul Pengaruh Inflasi, Nilai Tukar Rupiah dan Jumlah Pengusaha Kena Pajak Terhadap Penerimaan PPN. Variabel dependen pada penelitian ini adalah penerimaan PPN dan variabel independen pada penelitian ini adalah nilai tukar rupiah dan jumlah pengusaha kena pajak periode pengamatan 2005-2010. Populasi dan sampel pada penelitian ini pada KPP Pratama dengan metode sensus pada pengambilan sampelnya. Hasil penelitian ini membuktikan bahwa variabel inflasi, nilai tukar rupiah dan jumlah pengusaha kena pajak berpengaruh signifikan terhadap penerimaan PPN.

Fajril Choiri (2015) yang berjudul Pengaruh Tingkat Inflasi dan Perkembangan Nilai Tukar Rupiah terhadap Penerimaan PPN. Variabel dependen pada penelitian ini adalah penerimaan PPN dan variabel independen yang digunakan adalah tingkat inflasi dan perkembangan nilai tukar rupiah. Populasi dan sampel pada penelitian ini pada KPP Pratama periode pengamatan 2011-2013 dengan metode sensus pada pengambilan sampelnya. Hasil penelitian ini membuktikan bahwa variabel tingkat inflasi dan perkembangan nilai tukar rupiah berpengaruh signifikan terhadap penerimaan PPN.

Marisa (2013) yang berjudul Pengaruh Kesadaran Wajib Pajak, Sosialisasi Perpajakan, dan Pemeriksaan Pajak Terhadap Penerimaan PPN pada KPP Pratama Surabaya Sawahan. Variabel dependen pada penelitian ini penerimaan PPN dan variabel independennya adalah kesadaran wajib pajakm sosisalisasi perpajakan, pemeriksaan pajak. Populasi dan sampel pada penelitian ini pada KPP Pratama Surabaya Sawahan periode pengamatan 2008-2012 dengan metode sensus pada pengambilan sampelnya. Hasil penelitian ini memebuktikan bahwa pemeriksaan pajak berpengaruh terhadap penerimaan PPN sedangkan kesadaran wajib pajak, Sosialisasi perpajakan tidak berpengaruh terhadap penerimaan PPN.

Berikut adalah ringkasan daftar peneliti terdahulu yang relevan dengan penelitian saat ini yang tertuang dalam Tabel 2.2 dibawah ini.

Tabel 2.2

Review Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian Variable Hasil Penelitian 1.

Saepudin (2008)

Analisis Faktor- Faktor Yang Mempengaruhi Penerimaan PPN di Sumatera Utara

Variabel Independen : - Pertumbuhan

Ekonomi - Jumlah PKP

terdaftar - Inflasi

Variabel Dependen :

Terdapat hubungan yang positif antara penerimaan PPN dengan

pertumbuhan ekonomi dan jumlah PKP terdaftar. Sebaliknya, dengan inflasi justru