ABSTRAK

Penilaian Harga Saham Setelah Pembagian Dividen Pada Perusahaan Pasca Akuisisi Tahun 2013

Oleh

Antika Rifa Metia

Akuisisi adalah jual beli saham antarperusahaan atau pengambilalihan sebuah perusahaan dengan membeli saham atau asset perusahaan tersebut, tetapi

perusahaan yang di beli tetap ada. Penilaian saham digunakan dalam berinvestasi untuk mengetahui nilai dan posisi saham suatu perusahaan apakah harga terlalu murah (undervalued), harga terlalu mahal (overvalued), dan harga wajar

(fairvalued).

Tujuan dari penelitian ini adalah adalah untuk mengetahui nilai saham pada suatu perusahaan yang diakuisisi pada tahun 2013 apakah harga saham memiliki harga wajar . Nilai fundamental yang digunakan dalam penelitian ini adalah pendekatan

Price Earning Ratio (PER), Price to Book Value (PBV), dan Dividen Discount Model (DDM)

Hasil perhitungan dengan pendekatan price earning ratio seluruh perusahaan pasca akuisisi yang membagikan dividen tahun 2013 berada pada posisi

fairvalued yaitu harga saham sama dengan nilai intrinsiknya, dengan menggunakan pendekatan price to book value terdapat 2 perusahaan yang memiliki nilai PBV lebih dari satu sedangkan terdapat 2 perusahaan juga yang memiliki nilai kurang dari satu, dengan Dividen Discount Model pada perusahaan memiliki nilai undervalued Hasil uji beda dua rata-rata yaitu independent sample t-test dengan sampel 4 perusahaan yang melakukan akuisisi pada tahun 2013 berdasarkan penilaian harga saham dengan price earning ratio (PER) dan

Dividen Discount Model (DDM) dapat diketahui bahwa t-hitung sebesar 0.000 dengan t-tabel sebesar 2.776445. maka dapat dirumuskan t-hitung< t-tabel atau Ho diterima. Hasil nilai signifikan diperoleh 1.000 > 0,05 yang berarti bahwa Ho diterima. Evaluasi perbandingan nilai PBV perusahaan dengan PBV rata-rata perusahaan pasca akuisisi yang membagikan dividen tahun 2013 menunjukan bahwa 1 perusahaan yang memiliki nilai PBV diatas rata-rata dan 3 perusahaan memiliki nilai PBV dibawah rata-rata.

PENILAIAN HARGA SAHAM SETELAH PEMBAGIAN DIVIDEN PADA PERUSAHAAN PASCA AKUISISI TAHUN 2013

Oleh

Antika Rifa Metia

SKRIPSI

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

'"" \wt 1i4.:J 1."/:r;1LrlLlf3\:l ,t1" u'\\:i \Jt\ll'S';1\-\;s '" .^' "\'rt t?^\>) *,'\\''"' vti?Lj?Littffiv#,zni|_"^"*a.r*r:,,a#'.,J,,;.&wx\"*ffe*L4*4pLi?i* *tatux,y&flk**roo:,y.:.Llt;tisgluurr^* 2.ff.t?ti'

*Ne,*?4',vir$q{;t?&-*i,'ri'*rrl**',,}v1t"}{*F'*fl'&*L4r4\,}?iti L}tit;ii*:ff';i4ft"f4w?-J"*:7tst'awxi't:*11'k#, i- F.:;,fpz} tli4tV{:gqglyn

u

,iil*j**1,}w,t"i*fr.

|Ttu# L-4p4*uo{* t}?s1\t*$;.*:{rpt*';*k?f'*\}Nt} t-s*4'or'r*{7.i,.#,.-;,,,b.!?,,1 *Mi1sg64g1v^,rt'ui,*iruo*t j747'Jfi"{4*i7e''* L4fu*ryv.g# t}?ii\i,*WT\tuF*1*&'1,&T'\"1i:4t}t isv4"ro**irr4* Lie&#ti

*;+{3\}i'tl\t#tts.,r"u"r'i*"***ururr***\T1"* \-'ewP*N*

*t?:dtv*K.*';€;{\*L"t\'\k'eJ.v:.:Ltt\ttvtr'rt.*tra#,,pt;.lii'r3 *+*Lj?lt'ss#.u,ru*,:;;;'*;N*ttyrN*{4*i7#'*L-#regpry1,;gtJ?&1vr#,"r}?Jhti\-i':t"t1*\1.::.* Lst"asyg,ggrrh*'i-w.*:,}t':

T**1,}*ll;l::ry:sr,,,e,l*,,u.rr|,r,'|**r;t@ih'lv.f:ff.fr,,jp,,*"uo,:Y:,:"Uf,ctVtr,i?-friT:fr,r,i""rEr.s$',J

gvlfi LJ?:itiz,'g.rtxrtai.$";'

;:;;*:r**

*v,:u\"^{*p.'?;11 tu$ L'tas',1oubi.* zswius,*r+*\1, r"srrff:r*:4$r'r,'*{,r7

/+* e.-iaw?'*31413Ksl1ffi rt$tw#r-tw,&"W,&p,uft f nmnllue@pSsfrrfisf.**w"Msffi*3ar*s!*1

14* LlNi nrrrurruu

,'^r*"uur*''J?&\:$'*:*-*113"{i 1"47'4pttr *{:}'L!*ii\.r'*ll,.*rr** r'u"ta?\ffi

rt:'*Wfi

eWr,"^uo;,3,1r':r''"?&r;'rnt::::t:Y?1Y-u**Lltnt\tt:tqt)rr*{"t'w-r*, ;t; lT l:.:* t - i,"t't$ i..1

yti+tlt#v^*.;t€t1ii,r,.ur**o?4{4}\}?&:la#'&*\Tk.*!".#,?4pryru;ryt}?4iv#",{\*,rf,?.*zl,xn,#ffi.*(!}j@2-p4,!#t}

7S',,g; t .;t1;#l\J Tl',*z-"r+f,*t)

iz*&L|?4lz.q1Enizag i_axxrz^tri{3,1i?4r"J*#'"*{T{u* L&tw*ti?,t* L}?..at:$.*.{},*|3.{<*. t : i4.* i T hii i-. i4l'f ii' h J

*ta# \jl$tVrfts;lf*,*, Lpr*a',ili** ilt&\U'*?3"*\T n*, 1-&t'*r**ry7.4{i}-4pf:f,*; ft" * { r e*'i - F,i:-&ff '1;

rjili;

B6kt64{9ro*, *r&&*.*##.,i,iut:6{<*,{T&,{+r""k?"f;;.}\: ;jtl{,*t"}rfri?F*uur*ir""^'irl"rti*;..}t*'ttx\'#'11't'*t*Ai'tEtt:Nr;,,*,+,+ivt*3..*,rr,"*,#e'-Y.7.r'2!it;tvxr+#ir*:.*t-.tv,*,-#1)

*\"twivy,fi',:i;r:|iLi'*ll"*,o*TL*trk*r^,r*r,n-oiu'*lu"i'*ou**ffi

2

i*kt$'?\;,;r;4& a'3?31 V t:"' ;1 # ti

f.,t# t_ i1*&,F,,::,rtt1 Lswl*:.ft .*\3{a,*',t-{2,?.;11#6:i'*t}Nt'itrii*t.i!""b:&y$?L ?zlT:i.'**"n1vvs4ss*";

;;;#,

***fihf"r^uu:Y.oj:'sa$1te:r4tii1h,*i-t\t**t**"*g,1r11rr*g,Wrr**:

'11*e&f-na*ut*y_21.v1{3 {}ritvff"nffiiTh.% a*-ft{,!,?\, {ti\*Lt4\.lt13'Jtud;{tV,;it;gr;f;ff

A,}Llk:::f,rii-fufr Ltut*"#\i?4*LJ?")r*{"*ft*tTt#t".{t?..&p\, 11 y:,fi \- " i:t* fi?

\..1 ?z* A

4, y f'

Fi * ; T A,s L i*..1.?

\

t\&.fr 1_&a:tz*t-1*A*#?iW,;*j{4#f;e*t*i47}sp', r;171g1.".{zb'"4?t"J?:'1d}U71t,r**$i{Tt\,.iit-F;1,.1,ff\

:ffi*:'fl "ft :*"u-b'31+?'jl:4*l"J\tV*.lt:*lTi'*'\-h?l$t,

#tw

t*f\?.A? 'i-ur-rt*ur.*L.kt'l'r'Li?'t*{}f',ii;,ryT.fr {Tk*L"kL&Ti',t4*'\3?xYvr.ftruror;,,,]*ti

iv{;{if##.is*,r=W.:.ol!:#stfit*;7ssy4{i1",h*"rt?\-,rt*t}[,41isp,onui,.u;.u:;;:";*;',};;iWwiff;N*,,}f,ti1vtr?\*iTh,l,LW&*tLir4,*t,Jl,4l'*{#.ft!*{T&,.*"L^&+,4{,\

?zj?4*, Ltw;vt;s*g1

*i

i')uonir*rr',,#av*f*i't,** tA?qpt i?i*.; ,,t?*tE*6,-*r-ur-'-*rt"-.!.r1.ilt':ut;irz#{7?\ri itr,;,kt^#Xffi

WY,tr.ffi

ffi

YtWW2:,:/:,:;;:;:{;,f:i:::;7:ifr

t** \J?alvp.14*trfi,;

,'"uo**;**\-iv:ii\i*-las,1"'Th* L-'q$efrttt;* ,Lt?sivr:#:*ri{4{.i\-!4?.4r'"1:: L:!'lfi1#4*rTf"# t.ts\'&?t*t'i

\,:14&1,jg*1'rr*ur,**"r""ir)"ro**t[1*i'l*|4.*11k*L&aap4r**{}v4tv,*.y.*{{r.,,*t*t\'fu}wu.7* u'r*r,u*iT*.#L.ht*.*l}1 ,JN*, Lr?41

s6*r,"r*

i*i*;r*;;r,,12"4;:."1?;#' {T&'#' L&?'-4vt*r,su ul*urr**u{Y.i\fi \ P'ti;P-i-}.-:.:t't?'itv#t4:gqy;1g\-i*.f1}\}1

ii&tft Skilber+".s ,ru-*

r"o'*lu.'*#8ffiffiffifte*g4H*+**Ormu*ffiYffixe*Ny*s;i:1r;4r,J1

,,j?n/*''*?4tr,rrru,r^"ir

^*l*i,}r$=,,^.,;iryp/s#W*YuWl*tzri{-{h:Ei^rti,,a*'..i:

*2,\r)',L?itv,**u,rl,^"*r;--;-;f*U*e*Zff&; t-*,r,ap*r+ts rr*,;,;g,qaa*r"ssLhr,*"'Jb::.1;rst'd{:r<*rTp"*t.^.t*i#',,t'

,,*)',''

u'*,',,,il*z*N\l?r+*ffi]'Aypp**,

ya*i,;rs*TTk'*t-B'9'{tF"J?i1* "s?tt't*:a'#rcp"g L..b.i.tt?',}r *-L?\)14{* lJl"&l t'l {:: lt *

**.ru*

*@#,:,;::;:;y:;ffi{YffiilW,:;;,:;;;',',::;i::y:'.,,::,**r

ru*,tri*\^r,,*t1?,}

f]ffiru:t+'

-""''rF.iHu*aBt#ffi*ff5ffiftqlmres*n rc

zxt*b&tTffiTj&

Lr*1apr,r.tr.* LlNi',t**xlt t.{'"t"w'!$}*'"'a# i$'si'str**;tt'a{t L.iqlqti!,t} *?4* *?t|',t t: t!fi t?'tt*

L r\tu1

:,\;;{tl'*'ft"*t3t'z*'tAfriwysq#

tj*tv*3;i,*r:1.b.fi Lfr,?,fi32"}tit* t:pt1ygft..*iTfi*, \-Fay?,u}t } ,:roi r.^'r*',ri;or*{.Wmmg i+# *4fa*y;x1..* u*,,u,****r^*'-tt"ut;jl^|.N,*"ui"sinilit*tii\* t {+w?tit klfitH$rr

'r,rru,rr"*lrir**rt*Aiffii8ffi?tffifii#Xr,t)?;#

#r.t*;*:#*l1k:* L"$'?'4?:\J.v:.:Nrbtttt*rz*trA* L-Nie?zttwt:r"azrrrr,ruri;';';;,,r:Juu,r\Jti\:iff-ru*1tr#.G L&fi,'lp"J?4* ,t?aii.rtT4*tTf,hLt\t'r]|lJ.:4r\.u?it'n*{<&{T;'.,g, t-htf{;;"*

t4*lL}*l'trrun**"r'u*i*rrur*',.J:la\4*P'*1'1ft L'4t4*nr*u,L?4t"i*F.*',1t+,*t-i:i*l'?'+?1.:t-llv'tnil:ft.*tlp,#L.i*:it*i.j *t4&i"3\ttv:Et4:iir#,.*Lf\?.epr:r,Aryltxr{Etft} Nr:;**litlfr ::*friihfr 1L?,?.i1tt\;*&t'*L#4tv{i,il.*l-r^t4:*Ltuyltp\.j

?4&*fultorr,*,,ur,-.o'ir|*,*|rro,"+.r+.ffit"}r.-}tv*W:*1,1fu,*|*i\b*]i}l,:ltr,1,C't,,}lus'lL.lq'$t-.i/3,g.L&*,'l,.?\J

;3't)*it1;rq6ffA*

t F"fl:*Nl*Lktr"&?LJv:4*t"t?.lizi'*{z#tlttgtu\ay.fi#t--tr

tu*1J?:+iVgsuu*Lirr---d_?

qri" tTt.*Lia.Li.F.'t'it*t; {trafi/*ra"*{Ttt* t*tzttfr?'Jvr*

",3tr11'rr*rurul*iri

\1i\,* ''*i"?!'J-'Jo!.': or,*r,r#.trhii Lhf.fr?i: a*2,:rfd* Li f,; f,;* p,u,u x. #* I f.&flft :

t-i.t:fi?t-!?4tllJtvitsgqgxTp,y;t*^p,.u,.6,t1-*uxtil*tr#*t#*

t

ar,.;ff\_&r&{*,,-3{4./.*t;*4syp,rq*ff /,u*,,..i+f;r|ffL'ffawwm&

1-.hb'4,,#,&\iff

JN"{'rftr'iTn'*'"w':

un.ntretrtfllrailrn

UHlffitslsewnayt iV *. f +. :* fi ltr* ;r. k!:lt{t

\-l3€l''"t fi 1.2 lt I 7 p,(; t

" ky,..A{j \i1 W*r3t:f,

i,nf .it..k\lfr'T1\"i7'4*'ilhSt4*.fr t.*tT*,*)1-k:;&f L # t3?4tvt;"s4t;;,ruu

,'

^*oro[*

6t

W*.wx*n*

snt'rt#*r4# Lt?'ll','i#{q,$rr&,.* L^i\l*fLllt*|vErqgry4i

r'u'*l""rr:*rzLlN\v#.'&*\'{{t*l'4147rur** tsiiwrvyt*-*.1;Th*'Ll"'?'!1*"Jr4{"'i t}t'4iv#i4#try4

i.".i1;,,tii!1-#*lttrs4grr*i

u'r-"o"i';J?i*t*{1*X)

L^411,!{t*?;#rrr*urro*'rrr^*L-i\1}I}i}14i} ut'qir"tr{qffi{{fi,*,.kr:#tr*

*ia;+t5q#ry*;;";;;:";,*;r:r;,n,;xffffiw{rLt?i*

tt*,ziv,,:w"*.ts"ta,*i iat,Tr'"*.!"ry.t"}t"ttv*.ltt}trf,.*,,,^tu\,$,*L-,sr.ttissas,-,,"u-;:;';';;:,p';;oi*rt*ru'@tW-4*.qpL^tfi{:;*|,*roi**rr*frLhwrLitnti L}rdiv'€N*tir,,* L-t,bn?L

*t4it/F?gr7p,g1-,qtrr,gujr.4*,'g*Ni:\?'*l'.!Y i,,j#^y{*fr:F,*r*"pffi?1}*4t3ftl'ttf r!.t1*tTprpt_gtu+FL.

t}?iiisEp*ry.Li,^,*,"ir:i*ffi$ffikffig,*uu,**"*":-:':,#*r,,tl\{H,r4,JlTlqlil-iz\.'&Vz

ilt*ttsssE,-,j'r,;:r'.;';;:{,-;};.1.'"JiflutHmru*'tWr'idtiaii,i*i***rrh*\ t\w?*.7'1,:i]r]ttv*ft*Ltrt\# L^;\?,t$r\, *?a*sry6,*u;;';';'*;:;urrn*uo*11&''$L-rqttas"rtr;;jr,u;r;pg3tu{3t^fr'::'&*ziq* ""#'*ivr{c.*i'irlst.spv#\\$r1vgft;s;-{^i

u"ril*ir:ori\}T.&?;*#,*fftu*1**p,apxuru* L}N,v1x?,ta'u'iia*\*?t*tr\tN1{} LsTqsr*r*,*tTe,* 1.p"vfgL r)?4tvssqs,, *" ::';:;;:,r;r*;**{t*tr'L*\';tt r'A'r"4p''o'o*

ilu*vxn*:'z{t'fr'L-iu?'tt?"^}?4*'

ttzus"r'*I}irr1,*'L^?4:;'&tr'L

tJr$trtgrzg,'*u;-'

;;r:,r:;unr*rjy4s',sri^Tt"'*tt*if&' Ltei'ssviu,*# 4jt4,,n{:-{4r}ygy,t-}i1'fr'#\}ra'*

t}r$fi/Xit#trp",*

Lhl*&,?\ $xivEqsy7u;;;;;:**;Jbi*rrn41;4;s*|Tts"# L-#"M#tLi,;*

SURAT

PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama

NPM

Jurusan Program Studi Judul Skripsi

Antika Rifa Metia

l0l 101 I 132

Manajemen 51 Manajemen

PENILAIAN HARGA SAHAM SETELAH PEMBAGIAN DIVIDEN PADA PERUSAHAAN PASCA AKUISISI TAHUN 2OI3

Dengan ini menyatakan bahwa:

1.

Hasil Penelitian/Skripsi serta Sumber InformasilData adalah benarmerupakan hasil karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dibagian akhir Hasil Penelitian/Skripsi ini;

2.

Menyerahkan sepenuhnya hasil penelitian saya dalam bentuk Hard Copydan Sofi Copy Skripsi untuk dipublikasikan ke media cetak ataupun

elektronik kepada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung;

3.

Tidak akan menuntuVmeminta ganti rugi dalam bentuk apapun atas segala sesuatu yang dilakukan oleh Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung terhadap Hasil Penelitian/Skripsi saya ini;4.

Apabila temyata dikemudian hari penulisan skripsi ini merupakan hasilplagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia

menerima sanksi berdasarkan aturan tata tertib yang berlaku di

Universitas Lampung dan sanksi hukum yang berlaku di Negara Kesatuan Republik Indonesia.

Demikianlah surat pernyatazn ini saya buat dengan sesungguhnya, untuk dapat dipergunakan sebagaimana mestinya.

Bandar Lampung, Desember 2014 Yang membuat pernyataan,

METERAI &,r.J

MOTO

“ Apa Kata Nasib “

“Dengan Bantuan Tuhan mudah-mudahan kita menjadi bagian dari jawaban bukan dari

bagian persoalan.”

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Jaya, Lampung Tengah pada tanggal 10 Juli 1992 dengan nama Antika Rifa Metia, merupakan anak kedua dari tiga bersaudara,

pasangan dari Ayahanda L. Akhmad Rifa’i dan Ibunda Endang Rupini.

Penulis menempuh Pendidikan Taman Kanak-kanak di TK Al-Falah Bandar Jaya diselesaikan pada tahun 1998. Pendidikan dasarnya di Sekolah Dasar Negeri 5 Lampung Tengah dan lulus pada tahun 2004, Sekolah Lanjutan Tingkat Pertama diselesaikan di SMP Negeri 3 Terbanggi Besar lulus pada tahun 2007 dan Sekolah Menengah Atas diselesaikan di SMA Negeri 1 Terbanggi Besar lulus pada tahun 2010.

SANWACANA

Puji syukur kehadirat Tuhan Yang Maha Esa atas rahmat dan anugerah-Nya sehingga penulis

dapat meyelesaikan skripsi yang berjudul “Penilaian Harga Saham Setelah Pembagian

Dividen Pada Perusahaan Pasca Akuisisi Tahun 2013”. Skripsi ini disusun sebagai salah satu

syarat meraih gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis, Universitas Lampung. Penulis menyadari bahwa dalam menyusun skripsi tidak terlepas dari bantuan berbagai pihak. Untu itu penulis meyampaikan rasa terima kasih kepada:

1. Allah SWT, Sang Maha pencipta dan lagi maha penyayang, pengendali, dan penentu takdir serta junjungan-Nya Nabi Muhammad SAW selaku panutan seluruh umat. 2. Papanda L. Akhmad Rifa’i dan Mamanda Endang Rupini tercinta tercinta yang

memberikan do’a, cita dan kasih sayang serta dukungan baik berupa motivasi ataupun materi kepada penulis yang tak mungkin bisa terbalaskan.

3. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Sc., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Yuningsih, S.E., M.M., selaku Sekertartis Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.B.A., selaku pembimbing utama. Terima kasih atas kesediannya dalam memberikan bimbingan, pengetahuan, motivasi dan saran dalam penyelesaian skripsi ini.

8. Bapak Hidayat Wiweko, S.E., M.Si., selaku penguji utama pada ujian skripsi yang telh memberikan saran-saran perbaikan.

9. Bapak Ahmad Ffaisol S.E., M.M., selaku Pembimbing Akademik yang banyak membantu penulis dalam menempuh pendididkan di Fakultas Ekonomin dan Bisnis Universitas Lampung.

10.Bapak dan Ibu dosen di Fakultas Ekonomin dan Bisnis Universitas Lampung untuk ilmu-ilmu yang telah diberikan selama kuliah.

11.Seluruhstaf dan karyawan di Fakultas Ekonomin dan Bisnis Universitas Lampung. 12.Mbak Lucyana Rifki dan Nazwa Rifani Tersayang yang slama ini banyak membantu

berupa do’a dan dukungannya.

13.Untuk Tante dan Om serta Sepupu-sepupu tercinta yang selami ini membantu berupa

do’a dan dukungannya.

14.Teman-teman satu kosan, Monica, Ilona,Icha,Kak Pia, Novi, Asih, Uci, Mita, Ika, Indah dan Kak Dewi dalam menyamangati penulis dalam mengerjakan skripsi 15.Teman-teman seperjuangan dalam menyusun skripsi, siti Rokhmah, Septia

Rachmawati, Enty ulya, Mardhotila, Mentari lydia, Meka Sari, Elysia, Nilam, Yolanda, Novita dan Alvia.

16.Teman sepermain, Khalida Zhia, Arymita, Fitri Amalia, Inoy, Riska Pela yang tetap mendukung dalam mengerjakan skripsi.

17.Aini Rinjani sebagai kakak angkat selama di Bandar Lampung yang tetap mendukung dalam mengerjakan skripsi.

18.Semua pihak yang membantu penulis dalam menyelesaikan skripsi ini.

Bandar Lampung, 19 Desember 2014

DAFTAR ISI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Batasan Masalah ... 6

1.3 Rumusan Masalah ... 6

1.4 Tujuan Dan Manfaat Penelitian ... 7

1.4.1 Tujuan Penelitian ... 7

1.4.2 Manfaat ... 7

1.5 Kerangka Pemikiran ... 8

1.6 Hipotesis ... 9

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Pasar Modal ... 10

2.2 Fungsi Pasar Modal ... 12

2.3 Definisi Saham ... 13

2.4 Retrun Saham ... 15

2.5 Penilaian Saham ... 17

2.5.1 Pendekatan Present Value ... 18

2.5.2 Pendekatan Price Earning Ratio (PER) ... 19

2.5.3 Harga Wajar Saham (Nilai intrinsik) ... 20

2.5.4 Divident Discount Model (DDM) ... 21

2.6 Dividen ... 22

2.6.1 Pengertian Dividen ... 22

2.6.2 Jenis-jenis Dividen ... 23

2.6.3 Kebijakan Dividen ... 24

2.6.4 Prosedur Pembagian Dividen ... 24

2.7 Akuisisi ... 25

2.7.1Manfaat Akuisisi ... 27

2.7.2 Motivasi Akuisisi ... 27

2.7.3 Kelebihan dan Kekurangan Akuisisi ... 28

2.5.3.1 Kelebihan Akuisisi ... 28

2.5.3.2 Kekurangan Akuisisi ... 29

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 31

3.2 Sumber Data ... 31

3.3 Populasi dan Sempel ... 32

3.3.1 Populasi ... 32

3.3.2 Sempel ... 32

3.4 Metode Pengumpulan Data ... 33

3.5 Definisi Oprasional ... 33

3.6 Alat Analisis ... 33

3.6.1 Menghitung Nilai Intrinsik Dengan Pendekatan price earning ratio ( PER) ... 33

3.6.2 Menghitung Nilai Intrinsik Dengan Pendekatan price to book value (PBV) ... 34

3.6.3 Menghitung Nilai Intrinsik dengan pendekatan Dividend Discount Model (DDM) ... 35

3.6.4 Pengujian Hipotesis ... 35

3.6.5 Evaluasi Perbandingan Nilai PBV Perusahaan Dengan PBV Rata-rata Perusahaan Pasca Akuisisi tahun 2013 ... 36

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Objek Yang Diteliti ... 37

4.2Hasil Perhitungan Nilai Interinsik Saham ... 38

4.3 Analisis Perhitungan Nilai Price To Book Value (PBV) ... 39

4.4 Penentuan Nilai Saham ... 39

4.4.1 Price Earning Ratio ( PER) ... 39

4.4.2 Price To Book Value ( PBV) ... 40

4.4.3 Dividend Discount Model (DDM) ... 40

4.5 Analisis Uji Independent Sampel t-Test ... 41

4.5.1 Nilai Intrinsik Saham Menggunakan Price Earning Ratio Dengan Harga Saham ... 42

4.5.2 Nilai Intrinsik Saham Menggunakan Dividend Discount Model Dengan Harga Saham ... 43

4.6 Evaluasi PBV Perusahaan Dengan PBV Rata-rata ... 43

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 45

5.2 Saran ... 46 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman 1.1 Daftar harga saham pada saat diakuisisi ... 5 3.3 Daftar sampel perusahaan pada saat diakuisisi ... 29 4.3 Daftar Hasil Perhitungan Nilai Intrinsik Saham Perusahaan Pasca

Akuisisi yang Membagikan Dividen Tahun 2013 ... 38 4.4 Daftar Hasil Perhitungan Price to Book Value (PBV) Perusahaan

Pasca Akuisisi yang Membagikan Dividen Tahun 2013 ... 39 4.5 Posisi Saham Perusahaan Pasca Akuisisi yang Membagikan Dividen

Tahun 2013 dengan pendekatan Price Earning Ratio (PER) ... 39 4.6 Posisi Saham Perusahaan Pasca Akuisisi yang Membagikan Dividen

Tahun 2013 dengan pendekatan Price to Book Value (PBV) ... 40 4.7 Hasil Uji Independent Sampel T-Test Harga Saham dan

Nilai Intrinsik Saham Menggunakan PER ... 42 4.8 Hasil Uji Independent Sampel T-Test Harga Saham

dan Nilai Intrinsik Saham Menggunakan DDM ... 43 4.9 Perbandingan PBV Perusahaan dengan PBV rata-rata

Perusahaan Pasca Akuisisi yang Membagikan

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan Earning Per Share (EPS) Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 2 Perhitungan Dividen Payout Ratio (DPR) Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 3. Perhitungan Price Earning Ratio (PER) Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 4 Perhitungan Tingkat Pertumbuhan Dividen Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 5 Perhitungan Estimasi EPS Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 6 Perhitungan Estimasi DPS Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 7 Perhitungan Estimasi Tingkat Pengembalian yang diharapkan (k) Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013 Lampiran 8 Perhitungan Estimasi Price Earning Ratio (PER) Perusahaan Pasca

Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 9 Perhitungan nilai Intrinsik dengan pendekatan Price Earning Ratio

(PER) Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 10 10 Perhitungan Nilai Buku Ekuitas Per Lembar Saham Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 11 Perhitungan Nilai Price to Book Value (PBV) Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 12 Nilai Intrinsik dengan Pendekatan Dividend Discount Ratio (DDM) Estimasi Perusahaan Pasca Akuisisi yang Membagikan Dividen Tahun 2013

Lampiran 13 Hasil Uji Independent Sampel t-Test Harga Saham dan Nilai Intrinsik Price Earning Ratio

1

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Pemahaman setiap orang mengenai dunia bisnis masih terbatas. Banyak pelaku usaha yang menjalankan kegiatan usahanya tanpa mengetaui bagaimana cara pengelolaan yang baik. Namun pemahaman itu dapat berkembang dengan mengambil alternatif lain yaitu menginvestasikan pendapatan mereka. Investasi merupakan penanaman sejumlah dana dalam bentuk uang ataupun barang yang diharapkan akan memberikan hasil yang lebih di masa yang akan datang. Investasi dalam bentuk surat berharga (sekuritas) biasanya dapat dilakukan melalui pasar uang atau pasar modal. Karena pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya.

2 jalannya investasi yang dikelola tersebut. Pengambilan keputusan investasi, perlu mengetahui perkembangan-perkembangan yang terjadi dipasar modal terlebih dahulu untuk menganalisis harga saham. Investor dapat melakukan investasi pada berbagai jenis asset baik asset riil maupun asset finansial. Salah satu jenis asset finansial yang biasa dipilih investor adalah saham.

Harga Saham merupakan cerminan tingkat keberhasilan pengelolaan perusahaan. Tujuan harga saham itu sendiri adalah pemodal untuk memperoleh penghasilan dari saham tersebut. Perusahaan harus mampu mengambil keputusan yang tepat guna mengambil return yang diharapkan, perlu investor perlu mengetahui apakah harga saham yang terbentuk menunjukan nilai saham yang wajar atau tidak. Kewajaran harga saham dapat dinilai melalui perhitungan nilai intrinsik saham perusahaan.

Dengan membandingkan nilai intrinsik dengan harga saham yang ada di pasar dapat diketahui apakah harga saham tersebut terlalu mahal (overvalued),harga saham terlalu murah (undervalued). Atau harga saham wajar atau normal

(fairvalued). Agar keputusan investasinya tepat atau menghasilkanreturnseperti yang diharapkan, maka investor perlu melakukan penilaian terlebih dahulu terhadap saham-saham yang akan dipilihnya.

Penilaian saham dapat dilakukan untuk menentukan apakah saham yang akan dibeli atau dijual memberikan tingkat return yang sesuai dengan tingkatreturn

3 dengan memiliki satu lembar saham. Nilai intrisik atau fudamental value

merupakan nilai seharusnya sebuah saham. Dengan mengetahui nilai intrinsik saham investor dapat mengetahui harga sebuah saham murah atau mahalnya. Nilai intrinsik dapat di ketahui melalui analisis fundamental dan analisis teknikal. Analisis fundamental terdapat dua pendekatan yaitu pendekatan nilai sekarang (present value approach) dan pendekatan PER (P/R Ratio Approach). Present Value menggunakan model diskonto Dividen , terdapat tiga perumusan dalam menghitung menggunakan model ini yaitu jika pembayaran dividen tidak teratur, dividen tidak tumbuh dan dividen pertumbuhan yang konstan, sedangkan

pendekatan PER merupakan jangka waktu untuk pengembalian dana pada harga saham dan keuntungan perusahaan. Salah satu tujuan jangka panjang perusahaan adalah untuk meningkatkan kesejahteraan para pemegang saham dengan

melakukan investasi. Selain itu, perusahaan juga perlu memperhatikan informasi mengenai dividen yang akan dibagikan kepada para pemegang saham yaitu dividen per lembar saham (Dividen Per Share).

Dividen adalah distribusi yang biasa berbentuk kas, aktiva lain, surat atau bukti lain yang menyatakan hutang perusahaan dan saham kepada pemegang saham suatu perusahaan sebagai proporsi dari jumlah saham yang dimiliki oleh pemilik (Husnan:2009).

Para pelaku investasi sering mengalami kesulitan dalam memutuskan apakah dividen yang akan dibagikan sesuai denganreturnyang diharapkan guna

4 yang diberikan oleh perusahaan, maka saham perusahaan tersebut semakin

diminati para investor atau calon investor dan akan mendorong permintaan terhadap saham perusahaan, yang pada akhirnya akan melambungkan harga saham perusahaan. Kenaikan dividen sering kali menyebabkan kenaikan harga saham, sehingga investor sangat menghargai pendapatan yang diharapkan dari dividen daripada pendapatan yang diharapkan dari keuntungan modal karena komponen hasil dividen risikonya lebih kecil daripada komponencapital gain

yang artinya investor lebih suka menerima pendapatan sekarang daripada yang akan datang karena ketidakpasatiannya. Pembagian dividen yang teratur

menandakan perusahaan memiliki prospek yang cerah dimasa yang akan datang.

Dalam berinvestasi di pasar modal, banyak cara bagi para investor untuk

menanamkan modalnya guna meningkatkan pertumbuhan perusahaan. Salah satu trobosan yang dilakukan para investor adalah dengan pengambilalihan perusahaan yaitu akuisisi.

Akuisisi merupakan pembelian perusahaan lain denan cara membeli sebagian besar saham dari perusahaan yang dituju ( Michael 2002). Pengakuisisian sering terjadi tidak termasuk dengan tenaga SDM perusahaan tersebut, jika hal itu terjadipun kembali pada perusahan yang mengakuisisi. Transaksi akuisisi ini di golongkan sebagai akuisisi internal karena dilakukan terhasap perusahaan yang sebelumnya telah mempunyai hubungan atau berasa dalam satu kendali.

Lazimnya akuisisi di lakukan oleh perusahaan yang sehat terhadap perusahaan yang sakit dengan motivasi utama dimana kondisi dari perusahaan yang

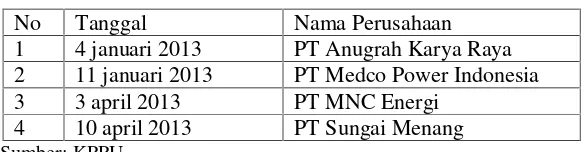

5 berarti memaksimalkan nilai saham perusahaan. Berikut tabel dari perusahaan yang melakukan akuisisi ditahun 2013.

Tabel 1.1

Harga Saham Perusahaan Pada Saat Di Akuisisi (Rp) No Nama Perusahaan Kode

Perusahaan

Tanggal Harga Saham Sebelum

Harga Saham Sesudah 1 PT Anugrah Karya

Raya

AKRA 4 Januari 2013

4.200 4010.34

2 PT Medco Power Indonesia

MEDC 11 Januari 2013

1.470 1617.33

3 PT Sungai Menang SGRO 10 April 2013 2.275 1958 4 PT MNC Energi BHIT 3 April 2013 530 514.1667 Sumber : KPPU, Yahoo Finance

Dari data diatas, dapat terlihat harga saham saat diakuisisi pada tahun 2013 mengalami flukfrasi harga, dimana terdapat empat perusahaan yang mengalami penurunan harga dan satu perusahaan mengalami kenaikan harga. Penulis melihat ada indikasi penurunan harga saham perusahaan yang diakuisisi, sehingga nilai saham menurun.

Penilaian saham dalam suatu perusahaan membantu bagi para investor untuk lebih teliti dalam mengambil keputusan yang bijak dalam berinvestasi, karena

6 Dalam penelitian ini untuk menghitung nilai saham perusahaan yang membagikan dividen tahun 2013 menggunakan pendekatanPrice Earning Ratio(PER), yaitu membagi harga per lembar saham dengan laba per lembar saham,Price to Book Value( PBV) yaitu perbandingan antara harga saham dengan nilai buku per lembar saham danDivident Discount Model(DDM) dengan pertumbuhan dividen yang konstan. Bedasarkan penjelasan dari latar belakang diatas, maka judul penelitian ini adalah:

“Penilaian Harga Saham Setelah Pembagian Dividen Pada Perusahaan Pasca Akuisisi Tahun 2013”.

1.2 Batasan Masalah

Untuk membatasi penelitian ini agar tidak meluas, maka peneliti memperbatas masalah untuk memperoleh hasil yang diharapkan. Adapun batasan masalah dalam penelitian ini antara lain:

• Periode yang digunakan dalam penelitian ini pada tahun 2013.

• Menggunakan saham aktif diperdagangkan sebagai sampel.

• Menggunakan analisis fundamental untuk melakukan penilaian saham perusahaan.

• Menganalisis nilai saham pada perusahaan pasca akuisisi setelah pembagian dividen.

1.3 Rumusan Masalah

7 alasan seperti tidak adanya modal tambahan, manajemen yang kurang baik dan kurang berkembangnya perusahaan yang sedang dikelola, sehingga banyak perusahaan yang melakukan akuisisi dengan tujuan mendapat pengelolaan yang lebih baik. Peneliti memfokuskan masalah dengan menganalisis nilai saham pada perusahaan yang diakuisisikan pada tahun 2013. Berdasarkan uraian masalah diatas, rumusan masalah yang dapat diajukan dalam penelitian ini yaitu : Apakah harga saham pada perusahaan pasca akuisisi mengalamiovervalued,

undervalued atau fairvaluedsetelah melakukan pembagian dividen?

1.4 Tujuan dan Manfaat penelitian 1.4.1 Tujuan Penelitian

Tujuan yang ingin dicapai penulis dari penelitian ini adalah untuk mengetahui nilai saham pada perusahaan pasca akuisisi apakah mengalamiovervalued,

undervalued, atau fairvaluedsetelah melakukan pembagian dividen.

1.4.2 Manfaat - Bagi Investor

Investor perlu mengetahui nilai saham suatu perusahaan untuk membantu dalam pembuatan keputusan membeli, menahan ataupun menjual saham . - Bagi Emiten

8 Hasil penelitian ini dapat di gunakan sebagai gambaran pengetahuan

mengenai nilai saham suatu perusahaan. Hasil penelitian ini juga dapat di gunakan sebagai referensi bagi akademisi yang ingin melakukan penelitian sejenis.

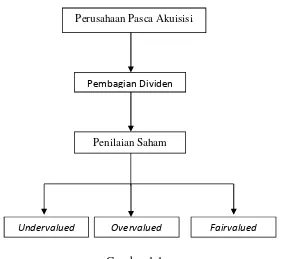

1.5 Kerangka Pemikiran

Seperti yang dijelaskan pada latar belakang sebelumnya, investasi dalam bentuk saham memerlukan analisis valuasi saham sebelum mulai berinvestasi untuk memperkirakan berapa nilai intrinsik atau harga yang wajar untuk suatu saham berdasarkan data fundamentalnya. Penelitian ini bertujuan untuk untuk

mengetahui nilai saham pada perusahaan pasca akuisisi apakah mengalami

overvalued,undervaluedataufairvaluedsetelah melakukan pembagian dividen. Penilaian harga saham yang diteliti adalah saham perusahaan-perusahaan yang melakukan pengakuisisian. Kemudian data diolah dengan menggunakan metode fundamental.

Analisis fundamental merupakan suatu studi yang mempelajari hal-hal yang berkaitan dengan laporan keuangan perusahaan untuk mengetahui kinerja dari suatu perusahaan. Analisis fundamental juga membandingkan antara nilai intrinsik dengan harga pasarnya untuk memutuskan jual atau beli. Analisis

9

Gambar 1.1

1.6 Hipotesis Penelitian

Berdasarkan penjelasan latar belakang dan permasalahan yang telah dirumuskan, maka hipotesis yang akan diteliti adalah : Diduga tidak terdapat perbedaan harga saham dengan harga fundamental.

Perusahaan Pasca Akuisisi

Penilaian Saham

Undervalued Overvalued

Pembagian Dividen

10

BAB II

LANDASAN TEORI

2.1 Pengertian Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang diperjualbelikan, obligasi, saham, reksa dana, maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan, dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya . Pasar modal juga merupakan salah satu cara bagi perusahaan dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat .

Dalam Undang-Undang Pasar Modal No. 8 tahun 1995 Pasal 1 angka 13,

mendefinisikan “ Pasar Modal secara umum sebagai kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan Efek”

11

yang terkait dengan efek. Karena pasar modal adalah tempat memperdagangkan Efek, maka pasar modal disebut juga dengan Bursa Efek.

Pasar modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana dalam pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain. Kedua, pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain.

Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen. Pasar modal mempunyai peran penting bagi perkembangan ekonomi suatu negara karena pasar modal dapat berfungsi sebagai berikut:

1. Sarana untuk menghimpun dana-dana masyarakat untuk disalurkan ke dalam kegiatan-kegiatan produktif.

2. Sumber pembiayaan yang mudah, murah dan cepat bagi dunia usaha. 3. Mendorong terciptanya kesempatan berusaha dan sekaligus menciptakan

kesempatan kerja.

4. Mempertinggi efisiensi alokasi sumber produksi.

5. Memperkokoh beroperasinya mechanism financial market dalam menata sistem moneter, karena pasar modal dapat menjadi sarana open market operation sewaktu-waktu diperlukan oleh Bank Sentral.

12

7. Sebagai alternatif investasi bagi para pemodal.

Adapun manfaat pasar modal secara umum pada suatu negara adalah sebagai berikut:

1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal. 2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya

diversifikasi.

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara. 4. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan

masayarakat menengah.

5. Menciptakan lapangan kerja/profesi yang menarik.

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang baik.

7. Alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi

investasi.

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol sosial.

9. Mendorong pengelolaan perusahaan dengan iklim keterbukaan, pemanfaatan manajemen profesional dan penciptaan iklim berusaha yang sehat.

2.2Fungsi Pasar Modal

13

tersebut (borrower). Pasar modal mempunyai dua fungsi yaitu ekonomi dan keuangan.

a. Fungsi dari segi ekonomi

Pasar modal menyediakan fasilitas yang mempertemukan dua kepentingan, yaitu investor pihak yang memiliki kelebihan dana dan pihak yang

memerlukan dana. Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan

memperoleh return (imbalan) sedangkan pihak yang memerlukan dana, dalam hal ini perusahaan yang dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasional perusahaan. b. Fungsi dari segi keuangan

Pasar modal memberikan kemungkinan dan kesempatan memperoleh return (imbalan) bagi pemilik dana, sesuai dengan karateristik investasi yang dipilih. Dengan adanya pasar modal diharapkan aktifitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi

perusahaan-perusahaan. Sehingga perusahaan dapat beroperasi dengan skala yang lebih besar.

2.3Definisi Saham

Saham merupakan tanda penyertaan modal pada perseroan terbatas. Tujuan pemodal membeli saham yaitu untuk memperoleh penghasilan dari saham tersebut. Masyarakat pemodal itu dikategorikan sebagai investor dan spekulator. Investor disini adalah masyarakat yang membeli saham untuk memiliki

14

panjang. Sedangkan spekulator adalah masyarakat yang membeli saham untuk segera dijual kembali bila situasi kurs dianggap paling menguntungkan seperti yang telah diketahui bahwa saham memberikan dua macam penghasilan yaitu dividen dan capital gain. Saham dikategori menjadi dua, yaitu saham biasa dan saham preferen.

a. Saham Biasa (common stock)

Saham Biasa adalah suatu sertifikat atau piagam yang memiliki fungsi sebagai bukti pemilikan suatu perusahaan dengan berbagai aspek-aspek penting bagi perusahaan. Pemilik saham akan mendapatkan hak untuk menerima sebagaian pendapatan tetap / deviden dari perusahaan serta kewajiban menanggung resiko kerugian yang diderita perusahaan. Saham biasa mewakili klaim kepemilikan pada penghasilan dan aktiva yang dimiliki perusahaan. Orang yang memiliki saham suatu perusahaan memiliki hak untuk ambil bagian dalam mengelola perusahaan sesuai dengan hak suara yang dimilikinya berdasarkan besar kecil saham yang dipunyai. Saham biasa memiliki karakteristik utama sebagai berikut:

Hak suara pemegang saham dapat memillih dewan komisaris. Hak didahulukan bila organisasi penerbit menerbitkan saham baru. Tanggung jawab terbatas pada jumlah yang diberikan saja.

b. Saham Preferen (Preferred Stock)

15

direksi sehingga jajaran manajemen akan berusahan sekuat tenaga untuk membayar ketepatan pembayaran dividen preferen agar tidak lengser. Saham yang mempunyai karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil, seperti yang dikehendaki investor.

Saham Preferen memiliki karakteristik sebagai berikut:

Memiliki berbagai tingkat yang dapat diterbitkan dengan karakteristik

berbeda.

Tagihan terhadap aktiva dan pendapatan memiliki prioritas lebih tinggi dari

saham biasa dalam hal pembagian dividen.

Dividen kumulatif, bila belum dibayarkan dari periode sebelumnya maka

dapat dibayarkan pada periode berjalan dan lebih dahulu dari saham biasa. Konvertibilitas, dapat ditukar menjadi saham biasa bila kesepakatan antara

pemegang saham dan organisasi penerbit terbentuk.

2.4 Return Saham

Return saham merupakan hasil yang diperoleh dari suatu investasi. return saham dibedakan menjadi dua yaitu return realisasi (realized return) dan return

ekspektasi (expected return). a. Return realisasi

Return realisasi merupakan return yang sudah terjadi yang dihitung

16

b. Return ekspektasi

Return ekspektasi merupakan return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam melakukan investasi investor dihadapkan pada ketidakpastian (uncertainty) antara return yang akan diperoleh dengan risiko yang akan dihadapinya.

Return yang diterima oleh investor di pasar modal dibedakan menjadi dua jenis yaitu current income (pendapatan lancar) dan capital gain/capital loss

(keuntungan selisih harga).

- Current income

Current income adalah keuntungan yang didapat melalui pembayaran yang bersifat periodik seperti dividen. Keuntungan ini biasanya diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan secara cepat. Misalnya dividen saham yaitu dibayarkan dalam bentuk saham yang bisa dikonversi menjadi uang kas dengan cara menjual saham yang diterimanya,

- Capital gain (loss)

Capital gain (loss) merupakan selisih laba (rugi) yang dialami oleh pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah) dibandingkan harga saham sebelumnya. Jika harga saham sekarang (Pt) lebih tinggi dari harga saham periode sebelumnya (Pt-1), maka pemegang saham mengalami

17

2.5 Penilaian Saham (Stock Valuation)

Penilaian (valuasi) saham adalah proses menentukan harga wajar untuk suatu saham. Valuasi menurut Gitman (2003) “is the process that links risk and return

to determine the worth of an asset”. Penilaian saham yang menghasilkan

informasi nilai instrinsik selanjutnya akan dibandingkan dengan harga pasar saham untuk menentukan posisi jual atau beli terhadap suatu saham perusahaan.

Valuasi memiliki peranan penting dan berbeda di setiap area yang ada, yaitu: 1. Valuasi dalam Manajemen Portofolio

Valuasi memainkan peranan yang berbeda untuk setiap orang. Dalam bidang manajemen portofolio valuasi memainkan peranan penting dalam analisis fundamental dan sedikit dalam analisis teknikal. Setiap penyimpangan dari nilai sebenarnya merupakan sinyal bahwa harga saham tersebut undervalue

atau overvalue. Valuasi merupakan fokus utama dalam analisis fundamental perusahaan. Beberapa analisis menggunakan model Discounted Cash flow

untuk menilai perusahaan, sedangkan yang lain dapat menggunakan model

multiplier seperti Price Earning Ratio (PER) ataupun Price to Book Value

(PBV).

2. Valuasi dalam Analisis Akuisisi

18

2.5.1 Pendekatan Present Value (PV)

Dalam pendekatan ini, perhitungan nilai saham dilakukan dengan menghitung nilai sekarang (present value) semua aliran kas saham yang diharapkan di masa datang dengan tingkat diskonto sebesar tingkat return yang disyaratkan investor. Aliran kas yang bisa dipakai dalam penilaian saham dengan pendekatan nilai sekarang adalah earning perusahaan, atau berupa earning yang dibagikan dalam bentuk dividen.

Menurut (Bringham, Houston 2001) Ada tiga skenario pertumbuhan dividen yang biasanya dipakai sebagai model penilaian saham berbasis DDM:

1. Model pertumbuhan nol (zero growth model)

Model ini berasumsi bahwa dividen yang dibayarkan perusahaan tidak akan mengalami pertumbuhan (tetap dari waktu ke waktu), yaitu g=0. Rumus untuk menilai saham dengan model ini adalah sebagai berikut:

�� =���

Po : harga pasar D : dividen

ks : tingkat pengembalian yang diharapkan

2. Model pertumbuhan konstan (constant growth model)

19

tak terbatas, g adalah konstan. Persamaan model pertumbuhan konstan ini bisa dituliskan sebagai berikut:

�� =�� + �+ �� +�� + �+ �� + ⋯ +�� + �+ �� ∞∞ = �� + ��� − �

3. Model pertumbuhan tidak konstan/ganda (supernormal growth model)

Model ini sesuai untuk menilai saham perusahaan yang mempuyai karakteristik pertumbuhan yang ‘fantastis’ di tahun-tahun awal, sehingga bisa membayarkan dividen dengan tingkat pertumbuhan yang ‘tinggi’. Setelah pertumbuhan dividen fantastis tersebut, perusahaan hanya membayarkan dividen pada

tingkat yang ‘lebih rendah’, tapi konstan hingga waktu tak terbatas.

�� = �+ � + �+ � + �+ � +�� + �� − � 4

2.5.2 Pendekatan Price Earnings Ratio ( PER)

Dalam pendekatan PER (pendekatan multiplier), investor akan menghitung berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham. PER juga mencerminkan berapa rupiah yang harus dibayarkan investor saham untuk

memperoleh satu rupiah earning perusahaan.

20

Bagi pemodal, semakin kecil PER suatu perusahaan semakin baik karena saham tersebut murah. Dan sebaliknya semakin besar PER berarti harganya terlalu tinggi.

2.5.3 Harga Wajar Saham (Nilai Intrinsik)

Nilai intrinsik adalah selisih antara nilai wajar saham, dengan mana pihak lawan transaksi memiliki hak (dengan persyaratan atau tanpa persyaratan) untuk memesan atau menerima, dengan harga (jika ada) yang mana pihak lawan transaksi disyaratkan (atau akan disyaratkan) untuk membayar saham tersebut (PSAK 53). Menurut (Sulistyastuti, 2002) nilai intrinsik adalah nilai saham yang menentukan harga wajar suatu saham agar saham tersebut mencerminkan nilai saham yang sebenarnya sehingga tidak terlalu mahal. Perhitungan nilai intrinsik ini adalah mencari nilai sekarang dari semua aliran kas di masa mendatang baik yang berasal dari dividen maupun capital gain.

Mengutip (Ivalandari, 2010) dalam tesisnya, nilai wajar suatu saham dari sebuah perusahaan dapat dipengaruhi oleh faktor internal maupun eksternal, baik yang terkait secara langsung maupun tidak langsung dengan perusahaan tersebut. Untuk mengetahui berapa nilai wajar suatu saham (nilai intrinsik) dapat menggunakan:

- Analisis fundamental merupakan menghitung nilai instrinsik menggunakan data keuangan perusahaan.

- Analisis teknikal merupakan menghitung nilai instrinsik dr data perdagangan saham (harga dan volume penjualan) yang telah lalu.

21

- Undervalued (harga terlalu rendah) dimana nilai intrinsic lebih tinggi dari harga pasar saat iu. Keputusan investasi terbaik adalah membeli saham atau menahan apabila telah dimiliki.

- Overvalued (harga terlalu tinggi) dimana nilai intrinsik lebih rendah dari harga pasar saat itu . keputusan investasi terbaik adalah menjual saham atau tidak membeli apabila tidak dimiliki.

- Fairvalued (harga wajar) dimana nilai intrinsic sama dengan harga pasar saat itu. Keputusan investasi terbaik adalah menahan dan menghindari membeli saham.

2.6 Dividen

2.6.1 Pengertian Dividen

Dividen adalah bagian dari laba yang dibagikan kepada para pemegang saham biasa dalam bentuk tunai (Warson:2003). Sedangkan menurut Husnan, 2009 dividen adalah distribusi yang biasa berbentuk kas, aktiva lain,surat atau bukti lain yang menyatakan hutang perusahaan dan saham kepada pemegang saham suatu perusahaan sebagai proporsi dari jumlah saham yang dimiliki oleh pemilik. Keputusan pembagian dividen ditetapkan dalam Rapat Umum Pemegang Saham (RUPS), termasuk besaran jumlah dividend waktu pembagiannya.

2.6.2 Jenis-jenis Dividen

Menurut Suadi (2005) dalam Agriani (2011) dividen dilihat dari alat pembayarannya dibagi menjadi lima jenis yaitu:

22

Dividen tunai paling umum dibagikan oleh perusahaan kepada para pemegang saham. Besar kecilnya dividen tergantung pada pembatasan-pembatasan, undang-undang, dan jumlah uang yang dimiliki . dividen jenis ini dibagikan dalam bentuk kas atau uang tunai.

2. Dividen Saham (Stock Dividend)

Pembayaran dividen dalam bentuk saham yaitu berupa pemberian tambahan saham kepada para pemilik saham tanpa diminta pembayaran.

3. Sertifikat Dividen (Script Dividend)

Dividen dalam bentuk skrip maksudnya perusahaan tidak membayar pada saat itu tetapi memilih membayar pada masa yang akan dating karena saldo kas yang ada ditangan tidak mencukupi.

4. Dividen Harta

Aktiva yang dibagi dapat berupa surat berharga yang diterbitkan oleh perusahaan lain, barang-barang persediaan lain atau aktiva lain. 5. Dividen likuiditas

Dividen likuiditas merupakan pembayaran kembali modal yang disetor atau ditanam. Pembagian dividen dalam bentuk ini biasanya berasal dari selain laba ditahan.

2.6.3 Kebijakan Dividen

Kebijakan dividen adalah bagian yang tidak terpisahkan dalam keputusan

23

menahan laba saat ini dalam jumlah yang lebih besar dalam perusahaan juga berarti lebih sedikit uang uang yang akan tersedia bagi pembayaran dividen saat ini. Jadi aspek utama dalam kebijakan dividen perusahaan adalah menentukan alokasi laba yang tepat antara pembayaran dividen dengan penambahan laba ditahan perusahaan. (Riyanti, 2001).

2.6.4 Prosedur Pembagian Dividen

Pembagian dividen merupakan satu hal yang dinantikan oleh pemegang saham. Pembagian dividen dapat dilakukan secara kuartalan ataupun tahunan, tergantung kebijaksanaan yang ditetapkan oleh masing-masing perusahaan. Adapun menurut Weston and Brigham1 (998), pembagian deviden prosedurnya adalah :

1. Tanggal Pengumuman

Yaitu tanggal pada saat direksi perusahaan mengumumkan rencana pembagian dividen.

2. Tanggal Pencatat Pemegang Saham

Adalah hari terakhir untuk mendaftarkan diri sebagai pemegang saham agar berhak menerima dividen yang akan dibagikan perusahaan. Setelah

24

3. Tanggal ex-Dividend (Ex-dividend date)

Adalah tanggal pada saat hak atas dividen periode berjalan dilepaskan dari sahamnya, biasanya dengan jangka waktu empat hari kerja sebelum tanggal pencatatn saham.

4. Tanggal Pembayaran Dividen (Dividend Payment)

Adalah tanggal pada saat perusahaan benar-benar mengirimkan cek deviden.

2.7 Akuisisi

Akuisisi adalah pengambilalihan perusahaan dengan badan hukum yang terpisah, atau pindah kepemilikan atas saham atau aset daru perusahaan ke perusahaan yang lain.

Menurut PSAK No. 2 paragraf 08 tahun 1999 : ”Akuisisi (acqusition) adalah suatu penggabungan usaha dimana salah satu perusahaan, yaitu pengakuisisi (acquirer) memperoleh kendali atas aktiva neto dan operasi perusahaan yang diakuisisi (acquiree), dengan memberikan aktiva tertentu, mengakui suatu

kewajiban, atau mengeluarkan saham”.

Klasifikasi berdasarkan obyek yang diakuisisi dibedakan atas akuisisi saham dan akuisisi asset, yaitu:

1. Akuisisi saham

akuisisi digunakan untuk menggambarkan suatu transaksi jual beli

25

bentuk akisisi yang paling umum ditemui dalam hampir setiap kegiatan akuisisi.

2. Akuisisi Asset

Apabila sebuah perusahaan bermaksud memiliki perusahaan lain maka ia dapat membeli sebagian atau seluruh aktiva atau asset perusahaan lain

tersebut. Jika pembelian tersebut hanya sebagian dari aktiva perusahaan maka hal ini dinamakan akuisisi parsial. Akuisisi asset secara sederhana dapat dikatakan merupakan Jual beli (asset) antara pihak yang melakukan akuisisi asset (sebagai pihak pembeli) dengan pihak yang diakuisisi assetnya (sebagai pihak penjual)

Alasan yang sering dikemukakan ketika perusahaan bergabung dengan perusahaan lain atau melakukan akuisisi adalah karena dengan akuisisi, perusahaan mampu mencapai pertumbuhan lebih cepat daripada harus membangun unit usaha sendiri. Selain itu, faktor yang paling mendasari perusahaan melakukan akuisisi adalah motif ekonomi (mendapat keuntungan).

2.7.1 Manfaat akuisisi

1) meningkatkan pertumbuhan perusahaan yang lebih cepat.

2) Mengurangi tingkat persaingan dengan membeli beberapa badan usaha guna menggabungkan kekuatan pasar dan pembatasan persaingan.

3) Menyediakan managerial skill, yaitu adanya bantuan manajerial mengelola aset-aset badan usaha.

26

2.7.2 Motivasi Akuisisi 1) Sinergi

Sinergi merupakan nilai gabungan dari kedua perusahaan yang bergabung, lebih besar dari penjumlahan masing-masing nilai perusahaan yang

digabungkan

2) Peningkatan pendapatan

Dengan adanya akuisisi, pendapatan dapat meningkat karena kegiatan pemasaran yang lebih baik, strategi benefits, dan peningkatan daya saing. Pemasaran yang lebih baik dapat terjadi karena pemilihan bentuk dan media promosi yang lebih tepat, memperbaiki sistem distribusi, dan

menyeimbangkan komposisi produk. 3) Penurunan biaya

Penurunan biaya mungkin dapat terjadi sebagai akibat dari peningkatan unit yang dihasilkan, sehingga menekan biaya rata-rata (economies of scale) menghilangkan manajemen yang kurang efisien dan penggunaan sumberdaya yang komplementer, juga merupakan sumber-sumber untuk mengurangi biaya.

4) Penghematan pajak

Perusahaan melakukan akuisisi sebagai potensi memperoleh penghematan pajak. Salah satu sumber penghematan pajak adalah untuk meningkatkan debt capacity. Apabila penggabungan perusahaan menyebabkan kombinasi

27

biaya kebangkrutan, maka tambahan pinjaman tersebut akan mampu memberikan manfaat dalam bentuk tax savings.

5) Diversifikasi

Manajemen melakukan akuisisi untuk tujuan diversifikasi usaha, yaitu keinginan untuk memasuki industri yang lebih luas dan menguntungkan dimana industri target berada, dan dengan menggabungkan dua badan usaha yang berbeda ini, maka akan memiliki jenis usaha yang lebih besar tanpa harus memulai usaha dari awal, karena semuanya sudah dirintis oleh perusahaan yang diakuisisi, sehingga perusahaan pengakuisisi hanya melanjutkan apa yang telah ada.

2.7.3 Kelebihan dan Kekurangan Aukisisi 2.7.3.1 Kelebihan Akuisisi

Keuntungan-keuntungan akuisisi saham dan akuisisi aset adalah sebagai berikut: Akuisisi Saham tidak memerlukan rapat pemegang saham dan suara

pemegang saham sehingga jika pemegang saham tidak menyukai tawaran Bidding firm, mereka dapat menahan sahamnya dan tidak menjual kepada pihak Bidding firm.

Dalam Akusisi Saham, perusahaan yang membeli dapat berurusan langsung

dengan pemegang saham perusahaan yang dibeli dengan melakukan tender offer sehingga tidak diperlukan persetujuan manajemen perusahaan

Karena tidak memerlukan persetujuan manajemen dan komisaris perusahaan,

28

2.7.3.2 Kekurangan Akuisisi

Kerugian-kerugian akuisisi saham dan akuisisi asset sebagai berikut :

- Jika cukup banyak pemegang saham minoritas yang tidak menyetujui

pengambilalihan tersebut, maka akuisisi akan batal. Pada umumnya anggaran dasar perusahaan menentukan paling sedikit dua per tiga (sekitar 67%) suara setuju pada akuisisi agar akuisisi terjadi.

- Pada dasarnya pembelian setiap aset dalam akuisisi aset harus secara hukum dibalik nama sehingga menimbulkan biaya legal yang tinggi.

2.8 Penelitian Sebelumnya No Nama Peneliti dan

Tahun Penelitian Judul Penelitian Hasil Penelitian

1 Yuni Utami (2010) Penilaian Kinerja Saham Yang Membentuk Portofolio Bedasar Prediksi Variabel Fundamental

Penilaian kinerja saham yang membentuk portofolio saham pada perusahjaan-perusahaan manufaktur adalah signifikan dengan diketahuinya tingkat

kinerja saham. Sedangkan menggunakan variabel-variabel

fundamental belum begitu maksimal untuk membantu memprediksi kinerja saham yang berkategori unggul.

2 Widya Putra (2006)

Analisis Perbandingan Kinerja Perusahaan &

Abnormal Return Saham Sebelum & Sesudah Merger dan

Akuisisi

Pengujian secara serentak terhadap semua ratio keuangan

pada saat melakukan akuisisi untuk jangka satu sampai dua tahun tidak terlihat, karena akuisisi harus dengan jangka

waktu panjang . sedangkan pengujian secara persial menunjukan adanya perbedaan

yang signifikan untuk ratio keuangan EPS, OPM, NPM,

29

No Nama Peneliti dan

Tahun Penelitian Judul Penelitian Hasil Penelitian

3 Ulfa Yulfita (2013)

Penilaian Harga Saham Sektor Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia (Periode 2009 - 2011)

Hasil penelitian menunjukkan bahwa kedua metode yang digunakan untuk menghitung harga wajar per lembar saham

yang diterbitkan setiap sektor tidak terlalu memiliki perbedaan harga, hal tersebut dapat dilihat berdasarkan perbandingan harga wajar saham dengan harga pasar saham, hal ini sebetulnya dapat menjadi perhatian bagi investor

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut Nazir (1988: 30), jenis penelitian secara umum terbagi atas dua jenis, yaitu penelitian dasar (basic research) dan penelitian terapan (applied research). Jenis penelitian yang digunakan adalah penelitian terapan (applied research) yaitu penyelidikan yang hati-hati, sistematik dan terus-menerus terhadap suatu masalah dengan tujuan untuk digunakan dengan segera untuk keperluan tertentu. Hasil penelitian tidak perlu tebagai satu penemuan baru, tetapi merupakan aplikasi baru dari penelitian yang telah ada. Penelitian mengenai penilaian saham perusahaan akuisisi yang membagikan dividen pada tahun 2013 dengan analisis fundamental.

3.2 Sumber Data

31

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi adalah keseluruhan subyek penelitian. Populasi yang digunakan dalam penelitian ini adalah saham perusahaan akuisisi yang membagikan dividen pada periode 2013.

3.3.2 Sampel

Sampel merupakan sebagian atau wakil populasi yang diteliti. Dalam penelitian ini, teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. Teknik pengambilan sampel yang dilakukan secarapurposive samplingartinya bahwa sampel yang memenuhi kriteria tertentu sesuai yang dikehendaki oleh peneliti (Indriantoro, et al, 1999).

Kriteria yang digunakan untuk memenuhi sampel adalah sebagai berikut: 1. Perusahaan pasca akuisisi tahun 2013 yang membagikan dividen. 2. Perusahaan yang sahamnya aktif diperdagangkan pada tahun 2013.

3. Perusahaan pasca akuisisi yang melakukan pembagian dividen dari Tahun 2010-2013 , data tersebut dibutuhkan untuk menghitung pertumbuhan rata-rata dividen perusahaan.

4. Data Indeks Saham, harga saham dan laporan keuangannya dapat diketahui.

32

Tabel 3.3.2

Sampel Perusahaan Pasca Akuisisi

No Tanggal Nama Perusahaan 1 4 januari 2013 PT Anugrah Karya Raya 2 11 januari 2013 PT Medco Power Indonesia 3 3 april 2013 PT MNC Energi

4 10 april 2013 PT Sungai Menang

Sumber: KPPU

3.4 Metode Pengumpulan Data

Penelitian ini menggunakan metode dokumentasi tentang nilai perusahaan akuisisi yang membagikan dividen pada tahun 2013.

3.5 Definisi Operasional

Definisi operasional adalah dari variabel-variabel yang digunakan dalam penelitian ini menunjukkan cara pengukuran dari masing-masing variabel tersebut. Variabel operasional yang digunakan dalam penelitian ini adalah:

No Variabel Definisi Skala Pengukuran

1 Price earning ratio Rasio harga saham terhadap

laba perlembar saham Rasio

2 Price to book value Rasio harga saham terhadap

nilai buku Rasio

3 Divident Discount

Model

Rasio harga saham terhadap pembagian dividen

Rasio

3.6 Alat Analisis

3.6.1 Menghitung Nilai Intrinsik Dengan PendekatanPrice Earning Ratio (PER)

33

a. Menghitung pertumbuhan deviden di tahun 2013dengan rumus :

=Divident Divident 1 Divident 1

Setelah mendapatkan pertumbuhan dividen di tahun 2013, diveden tersebut dirata-ratakan.

b. Menghitung estimasi EPS

= ( 1 + g ) c. Menghitung estimasi DPS

= ( 1 + g )

d. Menghitung estimasi tingkat pengembalian yang diharapkan (k)

k = +

e. Menghitung PER

PER =

f. Menghitung nilai intrinsik saham

Nilai intrinsik = Estimasi EPS x Estimasi PER

3.6.2 Menghitung nilai intrinsik dengan pendekatanPrice to book value

(PBV)

Menghitung nilaiprice book value:

34

3.6.3 Menghitung Nilai Intrinsik dengan pendekatanDividend Discount Model(DDM)

Menurut Myron Godon (1956), menghitung nilai intrinsik dengan pendekatan

Dividend Discount Modeldengan tingkat pertumbuhan tetap adalah :

Untuk melakukan penilaian saham dilakukan dengan ketentuan sebagai berikut : PER : Nilai saham > harga saham, maka saham dalam posisiundervalued

Nilai saham = harga saham, maka saham dalam posisifairvalued

Nilai saham < harga saham, maka saham dalam posisiovervalued

PBV : PBV > 1, maka saham dalam posisiovervalued

PBV = 1, maka saham dalam posisifairvalued

PBV < 1 , maka saham dalam posisiundervalued

3.6.4 Pengujian Hipotesis

Penelitian ini menggunakan uji beda dua rata-rata yaitu dengan ujiindependent sample t-test.yang membandingkan antara harga saham dengan nilai intrinsik. Menentukan wilayah penerimaan dan penolakan hipotesis nol (Ho) dengan ketentuan :

- Ho diterima jika–t tabel < t hitung < t tabel

- Ho ditolak jika–t hitung <-t tabel atau t hitung > t tabel Berdasar probabilitas:

35

Membandingkan t hitung dengan t tabel sehingga dapat ditarik kesimpulan berdasarkan uji statistik yang telah dilakukan. Penulis menggunakan tingkat kepercayaan 95% atau = 5%.

3.6.5 Evaluasi perbandingan nilai PBV perusahaan dengan PBV rata-rata perusahaan pasca akuisisi tahun 2013.

- jika PBV perusahaan > PBV rata-rata : Perusahaan baik

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Bedasarkan pembahasan pada bab sebelumnya, penelitian ini bertujuan untuk untuk mengetahui nilai saham perusahaan pasca akuisisi setelah pembagian dividen. Kesimpulan dari penelitian ini adalah :

1 Dengan pendekatanprice earning ratioperusahaan pasca akuisisi yang membagikan dividen tahun 2013 berada pada posisifairvaluedyaitu harga saham sama dengan nilai intrinsiknya. Jika menggunakan pendekatanprice to book value,terdapat 2 perusahaan yang memiliki nilai PBV lebih dari satu yaitu AKRA dan SGRO, sedangkan terdapat 2 perusahaan juga yang memiliki nilai kurang dari satu yaitu MEDC dan BHIT. Jika menggunakan pendekatan

divident discount ratio, seluruh perusahaan berada posisiundervalued. 2 Hasil uji beda dua rata-rata yaituindependent sample t-testmenunjukan tidak

terdapat perbedaan yang signifikan antara harga saham dan nilai intrinsik dengan pendekatanprice earning ratio(PER) danDividend Discount Model

(DDM)

3 Evaluasi perbandingan nilai PBV perusahaan dengan PBV rata-rata

✁

4 rata-rata yaitu MEDC dengan nilai 0.496381479, SGRO dengan nilai 1.418197777 dan BHIT dengan nilai 0.932981501

5 Pada perhitungan PER tidak terdapat harga yang wajar karena posisi perusahaan mengalamifairvaluedyaitu harga saham sama dengan nilai intrinsiknya. Pada perhitungan PBV, terdapat 2 perusahaan yang memiliki nilai PBV lebih dari satu dan terdapat 2 perusahaan yang memiliki nilai PBV kurang dari satu yang berarti belum termasuk harga wajar. Pada perhitungan DDM merupakan harga wajar karena posisi perusahaan mengalami

undervalued yaitu harga tidak terlalu mahal.

5.2 Saran

1. Bagi investor dan calon investor, sebaiknya mengetahui nilai saham suatu perusahaan untuk membantu dalam pembuatan keputusan membeli, menahan ataupun menjual sahamnya.

2. Bagi perusahaan dalam penentuan nilai dan posisi saham, harus mampu mengambil keputusan yang tepat untuk menghasilkanreturnyang diharapkan, karena harga saham merupakan cerminan tingkat keberhasilan pengelolaan suatu perusahaan. Investor juga perlu mengetahui apakah harga saham yang terbentuk menunjukan nilai saham yang wajar atau tidak. Kewajaran harga saham dapat dinilai melalui perhitungan nilai intrinsik saham perusahaan. Dengan membandingkan nilai intrinsik dengan harga saham yang ada di pasar dapat diketahui apakah harga saham tersebut terlalu mahal(overvalued),harga saham terlalu murah(undervalued) atau harga saham wajar atau normal

DAFTAR PUSTAKA

Ang, Robert. 1997. Pasar Modal Indonesia. Jakarta: PT Mediasoft Indonesia.

Agriani, Dena (2011). Upaya Meningkatkan Hasil Belajar dan Motivasi Siswa. Skripsi FPMIPA UPI: Tidak Diterbitkan.

Bambang, Riyanto. 2001. Dasar-dasar P embelanjaan Perusahaan. Edisi Keempat,

Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta.

Brigham, Eugene F. and Joel F. Houston, 2001. Fundamentals of Financial Management, Ninth Edition, Horcourt College, United States of America Dalton, M John. 2001. Preferred Stock 144. United States of America

Gitman, Lawrence J. 2003. Principles of Managerial Finance, seventeenth edition. Massachusetts: Addison-Wesley Publishing Company

Gordon, Myron and John Lintner, (1956), “Distribution of Income of Corporatione

Among Dividend, Retained Earning and Taxes”, The American Economic Review, May.

Husnan, Suad. 2003. Dasar-dasar TeoriPortofolio dan Analisis Sekuritas, Edisi Ketiga. Yogyakarta : UPP-AMP YKPN.

Ivalandari. 2010. “Penentuan Nilai…”. [Tesis]. Jakarta: Universitas Indonesia. Indriantoro, Nur dan B.Supomo. 1999. Metode Penelitian Untuk Akuntansi dan

Manajemen, Edisi 2. Yogyakarta: BPFE

Jogiyanto, Hartono, 2000. Teori Portofolio dan Analisis Investasi, Edisi Kedua, Yogyakarta: BPFE.

Jones, P. Charles, 2009. Investement Analysis and Management. New York. Michael, 2002. Akuisisi Perusahaan, Hal 259. Surabaya: Erlangga.

Putra, Widya. 2006. Analisis Perbandingan Kinerja Perusahaan & Abnormal Return Saham Sebelum & Sesudah Merger dan Akuisisi

Utami, Yuni. 2010. Penilaian Kinerja Saham Yang Membentuk Portofolio Bedasar Prediksi Variabel Fundamental.

Suadi, Arief, 2001, Sistem Pengendalian Manajemen , Edisi Pertama, Penerbit BPEE-UGM, Yogyakarta.

Sukardi, David danIndonanjaya, Kurniawan. 2010. ManajemenInvestasi

:PendekatanTeknikal Fundamental untukAnalisisSaham. Yogyakarta: GrahaIlmu Sulistyastuti, Dyah Ratih. 2002. Saham dan Obligasi. Yogyakarta: Penerbit

Universitas Atma Jaya.

Yulfita, Ulfa. 2013. “Penilaian Harga Saham Sektor Manufaktur Yang TerdaftarDi Bursa Efek Indonesia (Periode 2009 - 2011)”. [Jurnal]. Manado: Universitas Sam Ratulangi.

Warsono, 2003, Manajemen Keuangan Perusahaan, Bayumedia : Malang.

www.kppu.go.id

www.finance.yahoo.com www.idx.co.id